オフィスビルを所有・運営する上で、避けては通れないのが毎年課税される「固定資産税」です。特に、資産価値の高いオフィスビルにおいては、その税額も高額になりがちで、キャッシュフローに大きな影響を与えます。そのため、ビルオーナーや不動産投資家にとって、固定資産税の仕組みを正確に理解し、自らが所有するビルの税額を把握しておくことは、健全なビル経営の根幹をなす重要な要素といえるでしょう。

「自分のオフィスの固定資産税は、一体いくらなのだろうか?」

「税額は何を基準に、どのように計算されているのか?」

「評価額が高すぎる気がするが、どうやって調べ、どう対処すれば良いのか?」

この記事では、こうしたオフィスビルの固定資産税に関するあらゆる疑問に答えるため、その基本から具体的な計算方法、評価額の調べ方、さらには節税のポイントや注意点に至るまで、網羅的に解説していきます。

複雑に思える固定資産税ですが、その構造を一つひとつ紐解いていけば、決して理解できないものではありません。この記事を通じて、固定資産税への理解を深め、適切な資産管理と将来の事業計画にお役立てください。

目次

固定資産税とは

オフィスビルの固定資産税について深く理解するためには、まず「固定資産税」そのものがどのような税金なのか、その本質を捉える必要があります。固定資産税は、私たちの身近な生活を支える地方税の一つであり、その仕組みは不動産経営の基礎知識として不可欠です。

固定資産税とは、毎年1月1日(この日を「賦課期日」といいます)に、土地や家屋、事業用の機械などの「固定資産」を所有している人に対して、その資産が所在する市町村(東京23区の場合は東京都)が課税する税金です。この税収は、道路や公園の整備、学校教育、消防・救急、福祉サービスといった、住民が利用する様々な行政サービスの費用を賄うための重要な財源として活用されています。つまり、資産を所有していることに対して、その地域のインフラやサービスを維持するためのコストを応分に負担するという考え方に基づいています。

オフィスビルに関連する固定資産税を理解する上で、特に重要な「課税対象」「納税義務者」「課税のタイミング」という3つのポイントを詳しく見ていきましょう。

課税対象となる「固定資産」

固定資産税の課税対象は、大きく分けて以下の3種類に分類されます。

- 土地: オフィスビルの敷地や、駐車場として利用している土地などが該当します。登記簿に登記されている土地が対象となります。

- 家屋: オフィスビルそのものがこれに該当します。具体的には、屋根及び周壁またはこれに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるものが「家屋」として認定されます。ビル本体だけでなく、附属する電気設備、給排水設備、空調設備、エレベーターなども一体として評価されます。

- 償却資産: これは特に事業用資産であるオフィスビルにおいて重要な要素です。土地や家屋以外の事業用資産で、法人税法または所得税法で減価償却の対象となるものを指します。例えば、ビルオーナーが設置した独立した機械設備(受変電設備、自家発電設備など)、テナントに貸し付けている内装や造作、大型の看板(広告塔)、駐車場の舗装(アスファルトなど)が該当することがあります。

これら償却資産は、土地や家屋とは異なり、所有者が毎年1月31日までに市町村へ申告する必要がある点が大きな特徴です。申告漏れがあると、追徴課税や延滞金が発生する可能性があるため、注意が必要です。

納税義務者は誰か

固定資産税を納める義務があるのは、その年の1月1日時点で、固定資産課税台帳に所有者として登録されている個人または法人です。これは非常に重要なポイントで、たとえ1月2日にビルを売却したとしても、その年の固定資産税の納税義務は1月1日時点の所有者(売主)にあります。

しかし、実際の不動産売買の現場では、売主が1年分の税金をすべて負担するのは不公平です。そのため、商慣習として、売買契約時に固定資産税を日割り計算し、買主が所有権移転日以降の分を売主に支払うことで精算するのが一般的です。ただし、これはあくまで当事者間の取り決めであり、市町村に対する納税義務者自体が変更されるわけではないことを理解しておく必要があります。

課税のタイミング

前述の通り、固定資産税は毎年1月1日が基準日となります。この日の所有状況に基づいて、その年度(通常は4月1日から翌年3月31日まで)の税額が決定されます。したがって、年の途中でビルを取り壊した場合でも、1月1日に存在していれば、その年の固定資産税は全額課税されることになります。

空室と固定資産税の関係

オフィスビル経営者からよく寄せられる質問の一つに、「テナントが退去して空室になっている期間も、固定資産税はかかるのか?」というものがあります。答えは「はい、かかります」です。固定資産税は、その資産が実際に使用されているかどうかや、収益を生んでいるかどうかに関わらず、所有しているという事実そのものに対して課税されます。そのため、満室であろうと空室であろうと、納税額に直接的な変動はありません。この点は、収支計画を立てる上で必ず念頭に置いておくべき重要なコストです。

まとめると、固定資産税は、市町村が提供する行政サービスの財源となる地方税であり、毎年1月1日時点の所有者に対して、その土地、家屋、償却資産の価値に応じて課税されるものです。オフィスビルを所有するということは、この社会的なコストを継続的に負担する責任を負うことであり、その仕組みを正しく理解することが、安定したビル経営の第一歩となります。

オフィスビルの固定資産税の計算方法

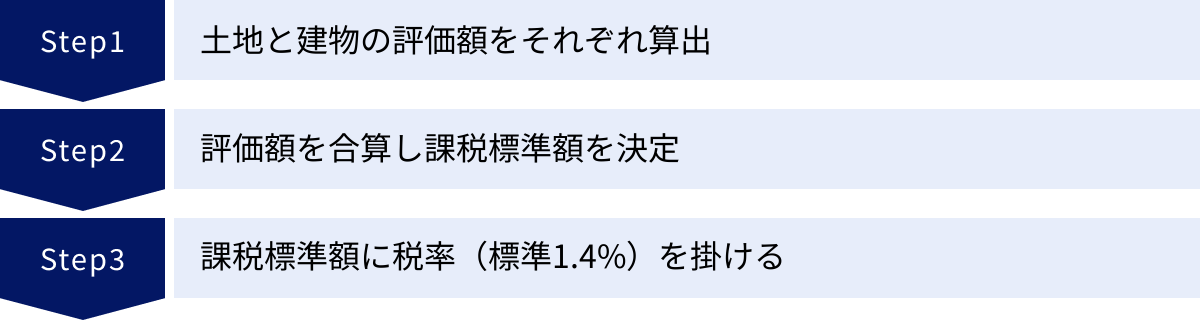

固定資産税の基本的な仕組みを理解したところで、次に気になるのは「具体的に税額はどのように決まるのか」という点でしょう。オフィスビルの固定資産税額は、一見複雑に見えますが、その計算構造は非常にシンプルです。基本となる計算式と、その式を構成する各要素を理解することで、ご自身のビルの税額がどのように算出されているのかを把握できます。

固定資産税額の計算式

固定資産税の税額を算出する基本的な計算式は、全国共通で以下の通りです。

固定資産税額 = 課税標準額 × 税率

この式からわかるように、税額を決定する要素は「課税標準額」と「税率」の2つだけです。つまり、この2つの数値を正確に把握することが、税額を理解する鍵となります。特に重要となるのが「課税標準額」であり、この金額がどのように決まるのかを詳しく見ていきましょう。

固定資産税評価額(課税標準額)とは

課税標準額とは、税率を掛ける前の、税額計算の直接の基礎となる金額のことを指します。原則として、後述する「固定資産税評価額」がそのまま課税標準額となります。ただし、住宅用地の特例など、特定の減税措置が適用される場合には、固定資産税評価額よりも低い金額が課税標準額として設定されます。純粋なオフィスビルの場合、こうした特例が適用されるケースは少ないため、「固定資産税評価額 ≒ 課税標準額」と考えて差し支えない場合が多いです。

では、その根幹となる「固定資産税評価額」とは何でしょうか。これは、総務大臣が定めた全国統一の基準である「固定資産評価基準」に基づいて、各市町村長(東京23区の場合は都知事)が、個々の不動産の価値を評価して決定する価格です。この評価額は、不動産の売買市場で実際に取引される「時価」とは異なる、税金を計算するためだけの公的な価格です。一般的に、時価の7割程度が目安とされていますが、これはあくまで一般的な傾向であり、物件によって異なります。

この固定資産税評価額は、一度決まったら永続的に同じというわけではありません。地価の変動や建物の経年劣化などを反映させるため、原則として3年に一度、評価額を見直す「評価替え」が行われます。直近では令和6年度(2024年度)が評価替えの年にあたります。

それでは、オフィスビルを構成する「土地」と「建物」それぞれの評価額が、具体的にどのように決まるのかを掘り下げていきましょう。

土地の評価額の決まり方

土地の固定資産税評価額は、主に「路線価方式」を用いて算出されます。これは、市町村が主要な道路(路線)に面する標準的な宅地の1平方メートルあたりの価格(固定資産税路線価)を決定し、その路線価を基に、個別の土地の評価額を計算する方法です。

具体的な計算プロセスは以下のようになります。

- 路線価の確認: まず、評価対象の土地が面している道路の「固定資産税路線価」を調べます。この路線価は、国税庁が相続税や贈与税の計算用に公表している「相続税路線価」とは別のものですので、混同しないよう注意が必要です。

- 基本額の算出: 確認した路線価に、その土地の面積(地積)を掛け合わせます。

(例)路線価 50万円/㎡、面積 300㎡ の場合 → 50万円 × 300㎡ = 1億5,000万円 - 各種補正の適用: 土地はすべてがきれいな長方形や正方形をしているわけではありません。そのため、土地の形状や利用状況に応じて、評価額を増減させる補正が行われます。これを「画地計算法」と呼びます。

- 奥行価格補正: 道路からの奥行が長すぎたり短すぎたりする場合に適用。

- 側方路線影響加算: 角地で、2つの道路に面している場合に評価額が加算される。

- 不整形地補正: いびつな形の土地の場合に評価額が減額される。

- 間口狭小補正: 道路に接している部分(間口)が狭い場合に減額される。

これらの補正を適用して、最終的な土地の固定資産税評価額が決定されます。特にオフィスビルが建つような商業地では、路線価そのものが高額になるため、土地の評価額が固定資産税額全体に占める割合が非常に大きくなる傾向があります。

建物の評価額の決まり方

一方、オフィスビルなど建物の評価額は「再建築価格方式」という方法で算出されます。これは、「評価の対象となった家屋と全く同じものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費(再建築価格)」を基準に評価額を求める考え方です。

具体的な計算プロセスは以下の通りです。

- 再建築価格の算出: 市町村の調査員が、建物の構造(木造、S造、RC造、SRC造など)、屋根、外壁、内壁、床、天井、建築設備(電気、ガス、給排水、空調、エレベーターなど)の材質や仕様を現地調査または図面で確認します。そして、固定資産評価基準に定められた標準評点数に基づき、各部分の評点を積み上げて、建物全体の再建築価格を算出します。当然、鉄骨鉄筋コンクリート(SRC)造のような頑丈でコストのかかる構造や、高性能な設備を持つビルほど、再建築価格は高く評価されます。

- 経年減点補正の適用: 建物は年月の経過とともに古くなり、価値が減少していきます。この経年劣化による価値の減少を反映させるのが「経年減点補正率」です。新築時を1.0(または100%)として、年数が経つにつれてこの補正率は低下していきます。

- (計算式)建物の評価額 = 再建築価格 × 経年減点補正率

- この補正率は、建物の構造によって異なり、例えば木造よりもRC造の方が、価値の減少が緩やか(耐用年数が長い)に設定されています。

- ただし、この補正率には下限があり、どんなに古い建物でも評価額がゼロになることはありません。通常、最終的に20%の価値が残るように設定されています。

このようにして算出された土地と建物の評価額を合算したものが、そのオフィスビルの固定資産税評価額の基本となります。

固定資産税の税率

計算式のもう一つの要素である「税率」についても見ておきましょう。

固定資産税の税率は、地方税法によって標準税率が1.4%と定められています。全国の多くの市町村がこの1.4%を採用しているため、一般的に「固定資産税の税率は1.4%」と言われることが多いです。

しかし、これはあくまで「標準」であり、市町村は、その地域の財政状況など特別な必要がある場合には、条例によって標準税率とは異なる税率を定めることが認められています。これを「制限税率」といい、上限が設けられています。そのため、ご自身のオフィスビルが所在する市町村の税率が、必ずしも1.4%であるとは限りません。例えば、財政が厳しい市町村では1.5%や1.6%といった高い税率を設定している場合もあります。正確な税率は、各市町村のウェブサイトや納税通知書で確認することが重要です。

固定資産税評価額の具体的な調べ方

オフィスビルの固定資産税額を把握するためには、計算の基礎となる「固定資産税評価額」を知ることが不可欠です。この評価額は公的な情報ですが、誰でも自由に見られるわけではなく、所定の方法で確認する必要があります。ここでは、所有者自身が評価額を調べるための具体的な方法を4つご紹介します。目的に応じて最適な方法を選びましょう。

| 調査方法 | 概要 | わかる情報 | 費用 | 主な用途 |

|---|---|---|---|---|

| 課税明細書 | 納税通知書に同封される書類 | 正確な評価額・課税標準額 | 無料 | 自身の税額詳細の確認 |

| 固定資産評価証明書 | 市町村役場で取得する公的証明書 | 正確な評価額 | 有料(1通数百円程度) | 不動産売買、融資、相続手続き |

| 固定資産課税台帳の閲覧(縦覧) | 期間限定で他の資産と比較閲覧できる制度 | 自身の評価額、近隣の土地・家屋の評価額 | 無料 | 自身の評価額の妥当性確認 |

| 全国地価マップ | Webサイトで路線価などを確認できるサービス | 固定資産税路線価(目安) | 無料 | 大まかな相場把握、購入前の検討 |

固定資産税の課税明細書を確認する

最も手軽で確実な方法は、毎年送られてくる「固定資産税・都市計画税 納税通知書」に同封されている「課税明細書」を確認することです。

この課税明細書は、納税義務者であるあなたが所有する固定資産の内訳と、税額計算の根拠が詳細に記載された非常に重要な書類です。通常、毎年4月から6月上旬頃にかけて、市町村から送付されます。

課税明細書で確認すべき主な項目は以下の通りです。

- 「価格」または「評価額」: この欄に記載されている金額が、3年に一度見直される「固定資産税評価額」です。土地と建物、それぞれについて記載されています。

- 「課税標準額」: 税率を掛ける直接の基礎となる金額です。前述の通り、特例措置が適用されていない純粋なオフィスビルの場合、この金額は「価格(評価額)」と同額であることが多いです。もし金額が異なっていれば、何らかの特例や負担調整措置が適用されている可能性があります。

- 「税相当額」: 課税標準額に税率を掛けて算出された、個別の資産ごとの税額です。

この課税明細書を詳しく見ることで、自分のビルのどの部分(土地なのか、建物なのか)にどれくらいの税金がかかっているのかを正確に把握できます。万が一、この書類を紛失してしまった場合、通常、再発行はされません。その場合は、次に説明する「固定資産評価証明書」を取得する必要があります。

固定資産評価証明書を取得する

「固定資産評価証明書」は、対象となる不動産の評価額を公的に証明する書類です。 課税明細書を紛失した場合の評価額確認はもちろん、不動産の売買契約、金融機関からの融資(担保設定)、相続登記など、法的な手続きの場面で提出を求められることがよくあります。

- 取得場所: 対象のオフィスビルが所在する市町村の役所(資産税課など)、都税事務所(東京23区の場合)、またはその支所などで取得できます。

- 取得できる人:

- 納税義務者(所有者)本人

- 同居の親族

- 相続人

- 所有者からの委任状を持った代理人(不動産会社や司法書士など)

- 借地人・借家人(賃貸借契約書など権利関係を示す書類が必要)

- 必要なもの:

- 申請者の本人確認書類(運転免許証、マイナンバーカードなど)

- 手数料(1通あたり300円〜400円程度が一般的)

- 代理人が申請する場合は委任状

- 法人が申請する場合は代表者印または社印

- 申請方法: 多くの自治体では、窓口での直接申請のほか、郵送による申請にも対応しています。

この証明書には、所在地、地番、地積(土地)、家屋番号、床面積(建物)、そして最も重要な固定資産税評価額が記載されています。

固定資産課税台帳を閲覧する

「固定資産課税台帳の閲覧」は、自分の所有する資産の評価額が適正かどうかを、他の不動産と比較して確認するための制度です。 特に、土地や家屋の評価額を比較閲覧できる「縦覧(じゅうらん)」という制度が重要です。

- 期間: 縦覧ができる期間は限られており、通常、毎年4月1日から最初の納期限(多くの場合は6月末)までとなっています。この期間を過ぎると縦覧はできなくなります。

- 目的: 自分のオフィスビルが建っている土地の評価額が、近隣の土地の評価額と比べて不当に高くなっていないか、また、自分のビルの評価額が、同じような規模や構造の近隣のビルと比較して妥当な水準にあるか、などを確認するために利用します。

- 閲覧できる人: その市町村に固定資産を持つ納税者本人や、その代理人に限られます。

- 閲覧できる内容: 自分の資産がある区画の「土地価格等縦覧帳簿」および「家屋価格等縦覧帳簿」を閲覧し、所在、地番、価格などを確認できます。

この縦覧制度を利用して、明らかに自分の資産評価額が高いと判断した場合は、後述する「審査の申し出」を行う際の根拠とすることができます。

全国地価マップで調べる

「全国地価マップ」は、一般財団法人 資産評価システム研究センターが提供している、インターネット上で誰でも無料で利用できる便利なサービスです。(参照:一般財団法人 資産評価システム研究センター 全国地価マップ)

このサイトでは、以下の価格情報を地図上で手軽に確認できます。

- 固定資産税路線価: 市町村が決定した土地評価の基準となる価格。

- 相続税路線価: 国税庁が決定した相続税等の基準となる価格。

- 地価公示価格: 国土交通省が公表する標準地の価格。

- 都道府県地価調査価格: 都道府県が公表する基準地の価格。

これからオフィスビルの購入を検討している場合や、所有するビルの土地評価額のおおよその相場観を知りたい場合に非常に役立ちます。地図上で対象地の前面道路をクリックするだけで、固定資産税路線価が表示されます。

ただし、注意点として、このサイトでわかるのはあくまで「路線価」であり、個別の土地の形状や状況に応じた補正(画地計算法)は反映されていません。 そのため、表示された路線価に土地面積を掛けたものが、そのまま正確な評価額になるわけではありません。あくまで概算や目安を把握するためのツールとして活用するのが適切です。正確な評価額は、必ず課税明細書や評価証明書で確認しましょう。

オフィスビルの固定資産税はいくら?シミュレーション

これまでに解説した計算方法と評価額の仕組みを基に、具体的な数値を当てはめて、オフィスビルの固定資産税がいくらになるのかをシミュレーションしてみましょう。ここでは、立地の異なる2つの架空のオフィスビルを例に挙げて計算します。

【シミュレーションの前提条件】

- 税率は、固定資産税の標準税率である1.4%とします。

- 都市計画税(最高0.3%)は考慮しません。

- 課税標準額の特例や負担調整措置は適用されないものとし、「固定資産税評価額=課税標準額」として計算します。

- 本シミュレーションは、あくまで簡易的な概算です。 実際の経年減点補正率や各種補正は市町村や建物の仕様によって異なり、税額も変動します。正確な金額は必ず課税明細書等で確認してください。

都心部にあるオフィスビルの場合

都心の一等地に建つ、比較的新しい高スペックなオフィスビルを想定します。都心部では、建物の価値もさることながら、土地の価格が非常に高くなるのが特徴です。

【条件設定(架空)】

- 所在地: 東京都心部の主要駅近く(商業地域)

- 土地:

- 面積: 500㎡

- 固定資産税路線価: 2,000,000円/㎡

- 建物:

- 構造: 鉄骨鉄筋コンクリート(SRC)造

- 延床面積: 4,000㎡

- 築年数: 5年

- 再建築価格(1㎡あたり): 250,000円/㎡

- 経年減点補正率(SRC造/築5年): 0.9339 と仮定

【計算過程】

- 土地の評価額の計算

土地の評価額は、路線価に面積を掛けて算出します(ここでは画地補正は考慮しません)。

2,000,000円/㎡ × 500㎡ = 1,000,000,000円(10億円) - 建物の評価額の計算

建物の評価額は、「再建築価格 × 経年減点補正率」で算出します。- 再建築価格: 250,000円/㎡ × 4,000㎡ = 1,000,000,000円(10億円)

- 建物の評価額: 10億円 × 0.9339 = 933,900,000円(約9.34億円)

- 合計評価額(課税標準額)の算出

土地と建物の評価額を合算します。

10億円(土地) + 9億3,400万円(建物) = 1,933,900,000円(約19.34億円) - 年間の固定資産税額の算出

合計評価額に税率1.4%を掛けます。

1,933,900,000円 × 1.4% = 27,074,600円

このシミュレーションから、都心部の高スペックなオフィスビルの場合、年間の固定資産税額は約2,707万円という高額な負担になることがわかります。特に、税額の半分以上を土地の固定資産税が占めており、立地の価値がいかに税額に大きく影響するかが見て取れます。

郊外にあるオフィスビルの場合

次に、地方中核市の郊外に建つ、中規模で築年数が経過したオフィスビルを想定します。郊外では土地の価格が抑えられる一方、建物の規模や築年数が税額を左右します。

【条件設定(架空)】

- 所在地: 地方中核市の郊外(準工業地域)

- 土地:

- 面積: 1,000㎡

- 固定資産税路線価: 80,000円/㎡

- 建物:

- 構造: 鉄骨(S)造

- 延床面積: 2,000㎡

- 築年数: 20年

- 再建築価格(1㎡あたり): 180,000円/㎡

- 経年減点補正率(S造/築20年): 0.4497 と仮定

【計算過程】

- 土地の評価額の計算

80,000円/㎡ × 1,000㎡ = 80,000,000円(8,000万円) - 建物の評価額の計算

- 再建築価格: 180,000円/㎡ × 2,000㎡ = 360,000,000円(3.6億円)

- 建物の評価額: 3.6億円 × 0.4497 = 161,892,000円(約1.62億円)

- 合計評価額(課税標準額)の算出

8,000万円(土地) + 1億6,189万円(建物) = 241,892,000円(約2.42億円) - 年間の固定資産税額の算出

241,892,000円 × 1.4% = 3,386,488円

こちらのシミュレーションでは、年間の固定資産税額は約339万円となりました。都心部の例と比較すると、土地の評価額が大幅に低いことがわかります。一方で、このケースでは建物の評価額が土地の評価額を上回っており、税額に占める建物の割合が大きくなっています。 また、築20年が経過し、経年減点補正によって建物の評価額が新築時の半分以下に下がっている点もポイントです。

これらのシミュレーションが示すように、オフィスビルの固定資産税は、その「立地(土地の価値)」と「建物のスペック・築年数」という2つの大きな要因によって、数千万円単位で変動します。 ビルの購入を検討する際や、所有するビルの収支計画を立てる際には、これらの要素を考慮した上で、税負担を正確に見積もることが極めて重要です。

オフィスビルの固定資産税に関する減税・免税措置

高額になりがちなオフィスビルの固定資産税ですが、特定の要件を満たすことで税負担を軽減できる様々な減税・免税措置が存在します。ただし、あらかじめ理解しておくべき重要な点として、純粋なオフィスビル(事業用家屋)そのものに直接適用される基本的な減税措置は、住宅と比較して限定的です。

それでも、ビルの用途や改修内容、導入する設備によっては活用できる制度もあります。ここでは、オフィスビルに関連する可能性のある主な減税・免税措置について解説します。これらの制度を正しく理解し、活用できるものがないか検討することは、賢明なビル経営に繋がります。

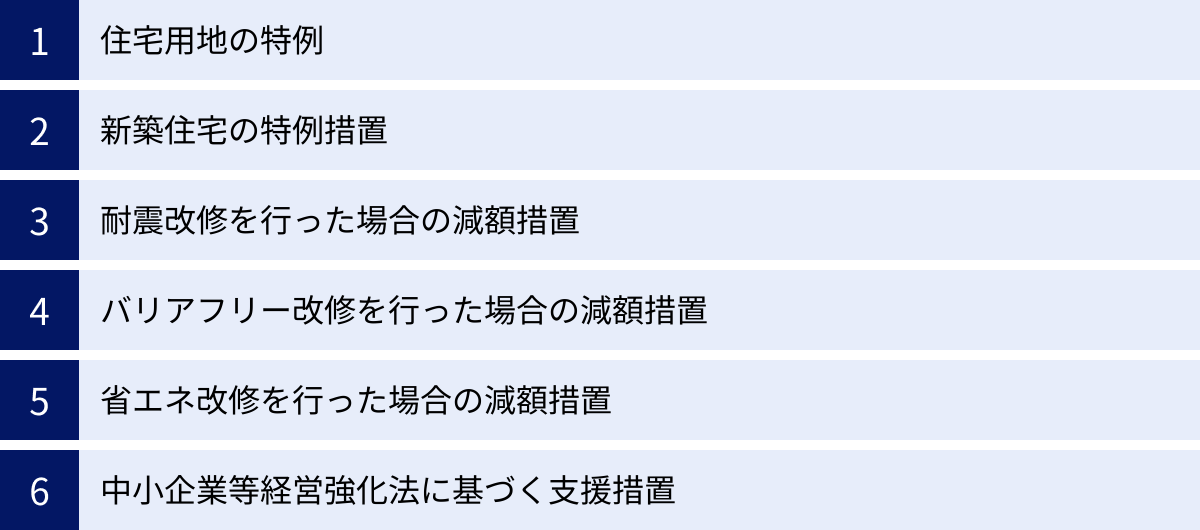

住宅用地の特例

この特例は、オフィスビルに直接適用されるものではありませんが、ビルの一部が居住用(賃貸マンション、アパートなど)として使用されている場合に、その敷地(土地)の固定資産税が大幅に軽減されるという非常に重要な制度です。いわゆる「下駄ばきマンション(1階が店舗で2階以上が住居)」のような複合ビルが典型例です。

特例の内容は以下の通りです。

- 小規模住宅用地: 住宅1戸あたり200㎡までの部分。課税標準額が、固定資産税評価額(価格)の 1/6 に減額されます。

- 一般住宅用地: 200㎡を超える部分(戸数×200㎡が上限)。課税標準額が、固定資産税評価額(価格)の 1/3 に減額されます。

例えば、敷地面積500㎡の土地に、1階がオフィス、2〜5階が賃貸住宅(10戸)のビルが建っている場合を考えます。この場合、敷地全体が住宅用地として扱われ、500㎡すべてが一般住宅用地の特例対象となり、土地の課税標準額が1/3に圧縮されます。これにより、土地にかかる固定資産税を大幅に削減できます。

このことから、オフィスビル開発や投資を検討する際に、収益性だけでなく税務上の観点から、一部に居住区画を設けるという戦略も有効な選択肢となり得ます。

新築住宅の特例措置

こちらも住宅に関する特例であり、新築された居住用家屋の固定資産税が一定期間、減額される制度です。純粋なオフィスビルには適用されませんが、前述のように居住部分を併せ持つ複合ビルの場合、その居住部分について適用される可能性があります。

- 対象: 新築された住宅で、床面積が50㎡以上280㎡以下などの要件を満たすもの。

- 軽減内容: 居住部分の床面積120㎡までの部分について、固定資産税額が1/2に減額されます。

- 軽減期間:

- 一般の住宅: 新築後3年間

- 3階建て以上の耐火・準耐火建築物(マンションなど): 新築後5年間

サービス付き高齢者向け住宅(サ高住)などが併設されたオフィスビルなど、特殊なケースではこの特例が関係してくることがあります。

その他の減税措置

ここからは、事業用のオフィスビルにも適用される可能性がある、より専門的な減税措置です。これらの多くは、特定の改修工事や設備の導入に対してインセンティブを与える目的で設けられており、適用を受けるためには所有者からの申告が必須となります。

- 耐震改修を行った場合の減額措置

昭和57年1月1日以前に建てられた旧耐震基準のビルなどを対象に、一定の要件を満たす耐震改修工事(費用50万円超など)を行った場合、工事完了の翌年度から一定期間(1年または2年)、その建物の固定資産税額が1/2に減額されます。安全性の向上と税負担の軽減を同時に実現できる可能性があります。 - バリアフリー改修を行った場合の減額措置

新築から10年以上経過したビルなどで、高齢者や障がい者の利用しやすさを向上させるための特定のバリアフリー改修工事(通路の拡幅、階段へのスロープ設置、エレベーターの設置など)を行った場合に、翌年度分の固定資産税額が1/3減額される制度です。 - 省エネ改修(熱損失防止改修)を行った場合の減額措置

窓の二重サッシ化や複層ガラスへの交換など、現行の省エネ基準に適合させるための省エネ改修工事を行った場合に、翌年度分の固定資産税額が1/3減額される制度です。光熱費の削減にも繋がり、一石二鳥の効果が期待できます。 - 中小企業等経営強化法に基づく支援措置(償却資産の特例)

これは建物ではなく、ビル内に設置する「償却資産」に関する重要な特例です。中小企業者等が、認定を受けた「先端設備等導入計画」に基づいて新規に取得した一定の機械・装置、器具・備品などについて、固定資産税(償却資産税)の課税標準が、3年間、1/2に軽減されます(賃上げ表明の有無などで特例割合が変わる場合があります)。最新の空調設備やIT関連機器の導入を検討している場合、活用できる可能性があります。

これらの減税措置は、適用要件が細かく定められており、工事内容や取得設備が基準に合致しているか、また、期限内に適切な申告手続きを行えるかが鍵となります。制度の活用を検討する際は、必ず事前にビルが所在する市町村の担当課や、税理士などの専門家に相談し、詳細な要件や手続きを確認することが極めて重要です。

オフィスビルにかかる固定資産税以外の税金

オフィスビルを所有し、経営していく上での税金は、毎年支払う固定資産税だけではありません。ビルの取得から保有、そして将来的な売却に至るまで、様々な段階で各種の税金が発生します。これらの税金をトータルで把握し、事業計画や資金計画に織り込んでおくことは、予期せぬ出費を防ぎ、安定した経営を行うために不可欠です。

ここでは、固定資産税と密接に関連する「都市計画税」をはじめ、ビルのライフサイクルで発生する主要な税金について解説します。

| 税金の種類 | 課税タイミング | 課税対象 | 税率(目安) |

|---|---|---|---|

| 固定資産税 | 保有時(毎年) | 土地・家屋・償却資産 | 固定資産税評価額 × 1.4%(標準税率) |

| 都市計画税 | 保有時(毎年) | 市街化区域内の土地・家屋 | 固定資産税評価額 × 最高0.3% |

| 不動産取得税 | 取得時(1回のみ) | 土地・家屋の取得に対して | 固定資産税評価額 × 3%~4% |

| 登録免許税 | 取得時(登記時) | 不動産登記の手続きに対して | 固定資産税評価額 × 所定の税率 |

| 印紙税 | 取得時(契約書作成時) | 売買契約書などの課税文書に対して | 契約金額に応じた定額 |

都市計画税

都市計画税は、固定資産税と最も関連の深い税金です。固定資産税の納税通知書に合算して請求されることがほとんどなので、一つの税金だと誤解している方もいるかもしれません。

- 課税目的: この税金は、その名の通り「都市計画事業」や「土地区画整理事業」の費用に充てることを目的としています。具体的には、道路、公園、上下水道、ごみ処理場などの都市インフラの整備や改善に使われます。

- 課税対象: 都市計画税が課税されるのは、原則として「市街化区域」内に所在する土地と家屋です。市街化区域とは、すでに市街地を形成している区域、またはおおむね10年以内に優先的かつ計画的に市街化を図るべき区域を指します。多くのオフィスビルは、利便性の高いこの市街化区域内に立地しているため、都市計画税の課税対象となるケースがほとんどです。

- 計算式: 課税標準額 × 税率

- 税率: 税率の上限は0.3%と地方税法で定められており、その範囲内で各市町村が条例で具体的な税率を定めます。

- 課税標準額: 基本的には固定資産税の課税標準額と同じですが、住宅用地の特例の軽減割合が固定資産税とは異なります(小規模住宅用地は1/3、一般住宅用地は2/3)。

固定資産税と合わせて、毎年継続的に発生するコストとして認識しておく必要があります。

不動産取得税

不動産取得税は、オフィスビルを売買や贈与、新築・増改築によって取得した際に、一度だけ課される都道府県税です。相続によって取得した場合には課税されません。

- 課税タイミング: 不動産を取得してから、通常は半年から1年後くらいに、都道府県税事務所から納税通知書が送付されます。忘れた頃に届くため、ビル取得時の資金計画に、この税額をあらかじめ含めておくことが非常に重要です。

- 計算式: 固定資産税評価額 × 税率

- 税率: 税率は取得した不動産の種類によって異なります。

- 土地および住宅用家屋: 3%

- オフィスビルなどの非住宅用家屋: 4%

例えば、固定資産税評価額が5億円のオフィスビル(建物)を取得した場合、5億円 × 4% = 2,000万円もの不動産取得税がかかる計算になります。これは非常に大きな金額であり、見落としていると資金繰りに窮する可能性があります。

登録免許税

登録免許税は、不動産の権利関係を法的に確定し、第三者に対抗できるようにするための「登記」手続きの際に課される国税です。司法書士に登記手続きを依頼する際の報酬とは別に、税金として納める必要があります。

- 課税タイミング:

- 所有権保存登記: ビルを新築した際に、最初に行う所有権の登記。

- 所有権移転登記: 売買や相続などで、所有者が変わった際の登記。

- 抵当権設定登記: 金融機関から融資を受ける際に、ビルを担保に入れるための登記。

- 計算式: 固定資産税評価額 × 税率

- 税率: 税率は登記の種類(登記原因)によって細かく定められています。

- 所有権保存登記: 0.4%

- 売買による所有権移転登記(土地): 1.5%(令和8年3月31日までの軽減税率)

- 売買による所有権移転登記(建物): 2.0%(非住宅用の場合)

- 抵当権設定登記: 債権金額(借入額)の0.4%

このように、不動産取得時には、不動産取得税と登録免許税という2つの大きな税負担が発生することを念頭に置く必要があります。

印紙税

印紙税は、経済的な取引に関連して作成される特定の文書(課税文書)に対して課される国税です。オフィスビルの取得においては、主に以下の2つの契約書が対象となります。

- 不動産売買契約書: ビルを中古で購入する際に作成。

- 建設工事請負契約書: ビルを新築する際に建設会社と結ぶ。

納税は、契約書に記載された契約金額に応じた額の「収入印紙」を契約書に貼り付け、消印をすることで行います。税額は契約金額によって段階的に定められており、例えば契約金額が1億円超5億円以下の場合は10万円の印紙税がかかります(軽減措置が適用される場合あり)。

これらの税金は、ビル経営の様々な局面で登場します。特に取得時にかかる税金は高額になるため、物件価格だけでなく、これらの諸費用を含めた総額で資金計画を立てることが、不動産投資を成功させるための鉄則です。

固定資産税の支払いに関する基本情報

固定資産税の計算方法や関連する税金を理解した後は、実際にどのように税金を納めるのか、その実務的な知識も押さえておく必要があります。支払い時期や方法、そしてオフィスビルを貸している場合の納税義務者など、基本的ながらも重要なポイントを解説します。

支払い時期と方法

【支払い時期】

固定資産税の納税通知書は、毎年4月上旬から6月上旬頃に、その年の1月1日時点の所有者宛てに市町村から送付されます。支払い方法は、一括払いか分割払いかを選択できます。

- 分納(分割払い): 年4回に分けて支払うのが最も一般的です。納期は市町村によって異なりますが、多くの自治体では以下のようなスケジュールが設定されています。

- 第1期: 6月末

- 第2期: 9月末

- 第3期: 12月末

- 第4期: 翌年2月末

(※東京23区など、納期が異なる地域もありますので、必ず納税通知書で確認してください。)

- 全期前納(一括払い): 第1期の納期限までに、1年分をまとめて支払う方法です。以前は、全期前納をすると税額がわずかに割引かれる「前納報奨金制度」を設けている自治体が多くありましたが、現在ではこの制度はほとんどの自治体で廃止されています。そのため、資金繰りの観点からは、あえて一括で支払うメリットは薄れています。

【支払い方法】

納税者の利便性を高めるため、近年、支払い方法は多様化しています。自治体によって対応状況は異なりますが、主に以下のような方法があります。

- 窓口での現金納付: 納税通知書を持参し、金融機関(銀行、信用金庫など)、郵便局(ゆうちょ銀行)、コンビニエンスストア、市町村の役所や都税事務所の窓口で現金で支払う、最も基本的な方法です。

- 口座振替(自動引落): 事前に金融機関で手続きをしておけば、各納期の日に指定の口座から自動的に税金が引き落とされます。払い忘れを防ぐことができるため、最も確実で便利な方法の一つです。

- クレジットカード決済: 自治体のウェブサイトや、地方税の支払い専用サイト(例:「地方税お支払サイト」)を通じて、クレジットカードで納付する方法です。24時間いつでも手続きでき、カードのポイントが貯まるメリットがありますが、決済手数料が納税者負担となる場合が多い点に注意が必要です。

- スマートフォン決済アプリ: PayPay、LINE Pay、au PAYなどの決済アプリを使って、納付書に印刷されたバーコードやQRコード(eL-QR)を読み取って支払う方法です。自宅にいながら手軽に支払えるのが魅力です。

- Pay-easy(ペイジー): 納税通知書にペイジーマークがあれば、対応する金融機関のATMやインターネットバンキングを利用して支払うことができます。

どの支払い方法が利用できるかは、お住まいの市町村のウェブサイトや、送られてくる納税通知書で確認しましょう。

貸事務所の場合、固定資産税は誰が払うのか?

オフィスビルを所有し、テナントに貸し出している場合、「固定資産税はオーナーとテナント、どちらが負担するのか?」という疑問が生じます。

この問いに対する法的な答えは明確です。固定資産税の納税義務者は、あくまでその年の1月1日時点の登記上の所有者(ビルオーナー)です。 市町村はビルオーナーに対して納税通知書を送付し、納税を求めます。テナント(賃借人)に直接納税義務はありません。

しかし、これはあくまで法律上の納税義務の話です。ビル経営という事業の観点から見れば、固定資産税は経営に必要な経費(公租公課)の一つです。そして、その経費は、テナントから受け取る賃料収入によって賄われるのが通常です。つまり、実質的には、賃料という形でテナントが間接的に固定資産税を負担していると考えることができます。

ここで重要になるのが、オーナーとテナント間で交わされる「賃貸借契約書」の内容です。契約書には、賃料や共益費の他に「公租公課」に関する取り決めが記載されていることがあります。

特に注意したいのが「公租公課増額条項」です。これは、「固定資産税や都市計画税が増額された場合、その増額分を賃料や共益費に上乗せして、テナントに負担を求めることができる」という趣旨の条項です。この条項の有効性は契約内容や状況によって判断が分かれるため、トラブルを避けるためにも、契約締結時には弁護士などの専門家を交えて、条項の内容や意味合いを双方で十分に確認しておくことが非常に重要です。

ビルオーナーとしては、固定資産税は自らが納税義務を負う重要なコストであることを認識し、その負担を考慮した上で適正な賃料設定を行う必要があります。一方、テナント側としても、賃料にはビルの維持管理コスト(固定資産税を含む)が含まれていることを理解し、契約書の内容をしっかりと確認することが求められます。

固定資産税に関する注意点と対処法

固定資産税は、ビル経営において安定的かつ継続的に発生するコストですが、時には「税金が高すぎて払えない」「評価額に納得がいかない」といった問題に直面することもあります。こうした事態に備え、事前に注意点と正しい対処法を理解しておくことは、リスク管理の観点から極めて重要です。

固定資産税が払えないとどうなるか?

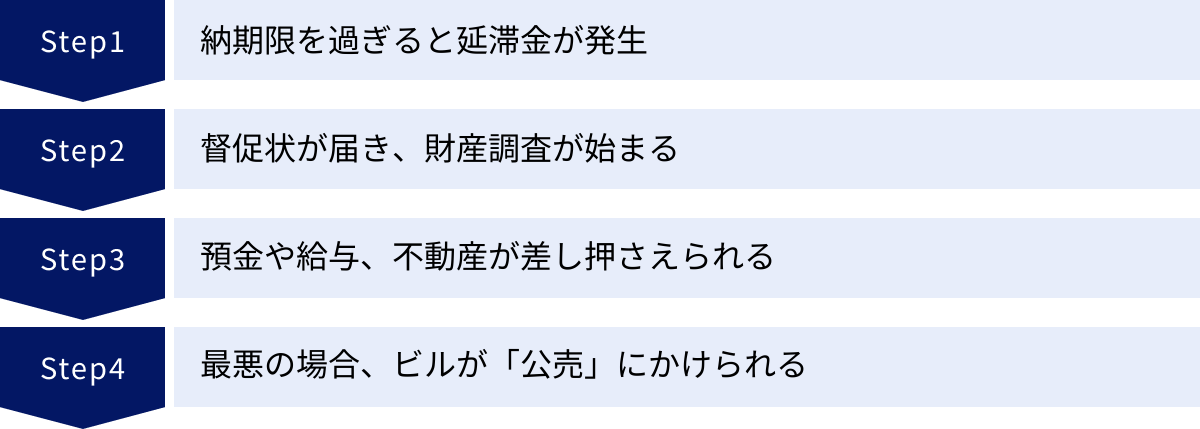

万が一、経済的な事情で固定資産税を納期限までに支払えなかった場合、事態は深刻な方向へと進んでいきます。納税は国民の義務であり、滞納に対しては法律に基づき厳しい措置が取られます。

督促状が届き、延滞金が発生する

納期限を1日でも過ぎると、法律(地方税法)に基づき、滞納した税額に対して「延滞金」が発生します。この延滞金の利率は非常に高く設定されており、消費者金融の金利にも匹敵する水準です。

- 延滞金の利率: 年率最大14.6%(納期限の翌日から1か月を経過する日までの期間は、特例により低い率が適用されることが多い)。この利率は、銀行預金の金利とは比べ物にならないほど高く、滞納期間が長引くほど雪だるま式に負担が増えていきます。

- 督促状の送付: 納期限から通常20日以内に、市町村から「督促状」が送付されます。これは、滞納している税金を速やかに納付するよう促す公式な通知です。

この段階で速やかに納付すれば、被害は最小限に食い止められます。しかし、この督促を無視し続けると、事態は次の段階へ進みます。

最終的に財産が差し押さえられる

督促状を送付してもなお納付がない場合、市町村は法律に基づいて滞納者の財産を強制的に差し押さえる「滞納処分」に着手します。

- 財産調査: 市町村の徴税職員は、滞納者の財産を特定するため、金融機関への預金照会、勤務先への給与照会、取引先への売掛金照会、法務局での不動産登記の調査など、法律で認められた強力な権限を行使して調査を行います。

- 財産の差し押さえ: 財産が特定されると、その財産は差し押さえられます。対象となるのは、預貯金、給与、生命保険の解約返戻金、自動車、そして所有するオフィスビルそのものも含まれます。預金が差し押さえられれば、口座から強制的に滞納税額が引き落とされます。

- 公売: 不動産が差し押さえられた場合、最終的にはインターネットなどを通じた「公売」にかけられます。公売によってビルが売却され、その売却代金が滞納税金や延滞金の支払いに充当されることになります。

固定資産税の滞納は、最悪の場合、経営の基盤であるオフィスビルそのものを失うことに直結する、極めて重大な事態です。

【対処法】

もし、資金繰りの悪化などでどうしても固定資産税が払えない状況に陥った場合は、絶対に放置してはいけません。 最善の策は、納期限が来る前、あるいは滞納後できるだけ早い段階で、市町村の納税担当課(納税課、収税課など)の窓口へ出向き、誠実に事情を説明して相談することです。

事情によっては、分割での納付(分納)を認められたり、災害や事業の著しい損失など特定の理由がある場合には「徴収猶予」といった制度を利用できる可能性もあります。正直に相談することが、最悪の事態を避けるための唯一の道です。

評価額に不満がある場合の対処法

納税通知書を見て、「近隣の似たようなビルと比べて、自分のビルの評価額が不当に高いのではないか」と感じることもあるかもしれません。このような場合、納税者にはその評価額に対して不服を申し立てる権利が認められています。

審査の申し出

固定資産課税台帳に登録された価格(評価額)に不服がある場合、納税者は「固定資産評価審査委員会」に対して「審査の申し出」を行うことができます。これは、行政に対する不服申し立て制度の一種です。

- 申し出ができる人: 固定資産税の納税者、またはその代理人。

- 申し出の期間: 納税通知書を受け取った日の翌日から起算して3か月以内です。この期間を過ぎると、原則として申し出はできなくなります。

- 申し出の相手方: 各市町村に設置されている、中立・公正な第三者機関である「固定資産評価審査委員会」。

- 申し出の内容: 審査の申し出ができるのは、あくまで「価格(評価額)」に関する不服に限られます。税額そのものや、税率、減免措置の不適用など、価格以外の事柄については対象外です。

申し出にあたっては、なぜ評価額が不服なのか、その具体的な理由や根拠(例:近隣の土地の評価額との比較データ、建物の現況と評価内容の相違点など)を客観的に示す必要があります。前述の「縦覧制度」などを活用して、事前に情報を収集しておくことが有効です。

不服の申し立て

審査委員会による審査の結果、申し出が認められず「棄却」の決定が出た場合や、決定そのものに不服がある場合には、さらに次の手段があります。

それは、裁判所に対して、審査委員会の決定の取り消しを求める訴訟(取消訴訟)を提起することです。ただし、この訴訟は、原則として審査の申し出を行い、その決定を経た後でなければ提起できません(審査申出前置主義)。

訴訟となると、法律や不動産評価に関する高度な専門知識が不可欠となるため、弁護士や不動産鑑定士といった専門家のサポートなしに進めることは極めて困難です。

評価額に疑問を感じた場合は、まず市町村の資産税課などで評価の根拠について説明を求め、それでも納得がいかなければ、定められた期間内に審査の申し出を行う、という手順を踏むことが重要です。

まとめ

本記事では、オフィスビルの固定資産税について、その基本的な仕組みから具体的な計算方法、評価額の調べ方、関連する税金、さらには注意点や対処法に至るまで、多角的に解説してきました。

最後に、この記事の要点を改めて整理します。

- 固定資産税の基本: 毎年1月1日時点の所有者に対し、市町村が土地・家屋・償却資産の価値に応じて課す税金です。その税収は、地域の行政サービスを支える重要な財源となります。

- 計算の核心: 税額は「課税標準額(≒固定資産税評価額) × 税率(標準1.4%)」というシンプルな式で決まります。税額を左右する最大の要因は、市町村が3年ごとに見直す「固定資産税評価額」です。

- 評価額の仕組み: 土地は「路線価」を基に、建物は「再建築価格と経年劣化」を基に評価されます。特に都心部のオフィスビルでは、土地の評価額が税額の大部分を占める傾向にあります。

- 評価額の調査方法: 最も手軽で正確なのは、毎年送付される「課税明細書」の確認です。その他、不動産取引には「固定資産評価証明書」、大まかな相場把握には「全国地価マップ」が役立ちます。

- 周辺の税金: 保有中にかかる「都市計画税」のほか、取得時には「不動産取得税」や「登録免許税」といった高額な税金が発生します。これらを含めたトータルコストで事業計画を立てることが不可欠です。

- 減税措置の活用: 純粋なオフィスビルへの減税は限定的ですが、耐震・バリアフリー・省エネ改修や、先端設備の導入(償却資産の特例)など、申告によって適用可能な制度も存在します。 積極的な情報収集と専門家への相談が節税の鍵です。

- 重要な注意点: 税金の滞納は、高率の延滞金に加え、最終的には財産の差し押さえという最悪の事態に繋がります。 支払いが困難な場合は、絶対に放置せず、速やかに市町村の窓口に相談してください。また、評価額に不満がある場合は、期間内に「審査の申し出」を行う正当な権利があります。

オフィスビルの固定資産税は、ビル経営における重要なランニングコストであり、そのキャッシュフローに直接的な影響を与えます。この税金の仕組みを正しく理解し、自らが所有するビルの税額を正確に把握・予測することは、もはやビルオーナーや不動産投資家にとって必須のスキルといえるでしょう。

本記事が、皆様の固定資産税への理解を深め、より安定的で戦略的なビル経営・不動産投資を実現するための一助となれば幸いです。