働き方の多様化や企業の成長戦略が大きく変化する現代において、オフィスのあり方はかつてないほど重要な経営課題となっています。テレワークの普及によりオフィスの役割が見直される一方、優秀な人材の獲得や企業文化の醸成を目的として、より質の高いオフィス環境を求める動きも活発化しています。

このような状況の中、オフィスビルの市況は日々刻々と変化しています。特に、空室率と賃料という2つの指標は、市場の健全性や将来の動向を読み解く上で欠かせない羅針盤です。2023年に見られた大規模な新規供給、いわゆる「2023年問題」は市場にどのような影響を与えたのか。そして、これから懸念される「2025年問題」とは何か。

本記事では、2024年最新のデータに基づき、東京および全国主要都市のオフィスビル市況を徹底的に分析します。空室率や賃料の最新動向から、市況に影響を与えるマクロな要因、今後の見通し、そしてこれからの時代に求められるオフィスの役割まで、網羅的に解説します。オフィス移転を検討している経営者や総務担当者の方はもちろん、不動産業界の動向に関心のあるすべての方にとって、有益な情報となるはずです。

目次

オフィスビル市況の現状サマリー

まずは、複雑なオフィスビル市況の全体像を把握するために、現在のキーポイントを要約します。最新のデータが示す市況の「今」と、その背景にある大きな変化の潮流を理解することが、今後の動向を読み解く第一歩となります。

空室率は低下傾向、賃料は横ばいから微減

2024年に入り、オフィスビル市況は緩やかな回復基調を見せています。特に、市場の先行指標とされる東京ビジネス地区(都心5区:千代田・中央・港・新宿・渋谷)の空室率は、低下傾向にあります。三鬼商事が発表した2024年5月時点のデータによると、都心5区の空室率は5.52%となり、前月比で0.16ポイント低下しました。これは、企業のオフィス回帰の動きや、拡張・移転ニーズが底堅く存在することを示唆しています。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

一方で、平均賃料は坪あたり20,000円を割り込み、19,926円と、依然として横ばいから微減の状況が続いています。これは、2023年にかけて大量に供給された新築ビルの影響が続いていることや、ビルオーナー側が空室を埋めるために賃料設定を柔軟に行っていることが背景にあります。特に、築年数が経過したビルや、駅から距離のあるビルでは、賃料の下落圧力が強まる傾向が見られます。

このように、空室率の改善と賃料の停滞が同時に進行しているのが、現在の市況の大きな特徴です。この背景には、単なる面積の需要だけでなく、企業が求めるオフィスの「質」が大きく変化していることがあります。

働き方の変化によりオフィスの需要も変化

新型コロナウイルス感染症の拡大を機に急速に普及したテレワークは、今や「ハイブリッドワーク」という形で多くの企業に定着しました。これにより、オフィスの役割は根本から見直されています。かつてのように、全社員が毎日同じ場所に出社して黙々と作業をする「執務の場」としての機能は相対的に低下しました。

その代わりに重要度を増しているのが、オフィスが持つ「コミュニケーションハブ」としての役割です。対面だからこそ生まれる偶発的な会話や、チームの一体感を醸成するための共同作業、企業文化を次世代に継承するための場として、オフィスの価値が再定義されています。

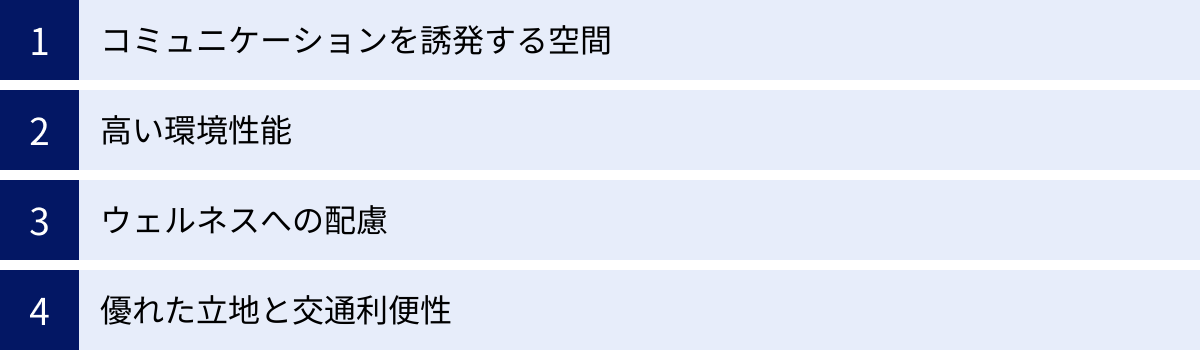

この変化は、オフィスの需要にも質的な変化をもたらしました。企業は、単に広いスペースを求めるのではなく、以下のような付加価値を持つオフィスを志向するようになっています。

- コミュニケーションを誘発する空間: カフェスペース、コラボレーションエリア、開放的なラウンジなど。

- 高い環境性能: ESG(環境・社会・ガバナンス)への配慮、ZEB(ネット・ゼロ・エネルギー・ビル)認証など、サステナビリティを重視したビル。

- ウェルネスへの配慮: 快適な空調、自然光の採り入れ、リフレッシュスペースの充実など、従業員の心身の健康をサポートする環境。

- 優れた立地と交通利便性: 駅から直結、主要な交通ハブへのアクセスが良いこと。

このような「質の高いオフィス」への需要集中と、旧来型のオフィスからの需要流出が同時に起こっており、これが市場全体の「二極化」を加速させる大きな要因となっています。つまり、現在のオフィス市況は、空室率や賃料といった数字の裏で、オフィスの価値そのものが大きく変容する過渡期にあると言えるでしょう。

主要データで見るオフィスビル市況

ここでは、オフィスビル市況を客観的に把握するための3つの主要データ「空室率」「平均賃料」「新規供給量」に焦点を当て、その最新動向を詳しく見ていきます。これらのデータを複合的に分析することで、市場のトレンドや将来の予測がより明確になります。

空室率の動向

空室率は、オフィスビル市場における需要と供給のバランスを示す最も重要な指標の一つです。一般的に、空室率が5%を下回ると需給が逼迫している(借り手市場から貸し手市場へ移行する)と判断されます。

| エリア | 2024年5月 空室率 | 前月比 | 前年同月比 |

|---|---|---|---|

| 東京ビジネス地区(都心5区) | 5.52% | -0.16P | +0.02P |

| 大阪ビジネス地区 | 4.31% | +0.06P | -0.01P |

| 名古屋ビジネス地区 | 4.90% | -0.09P | -0.73P |

| 札幌ビジネス地区 | 4.09% | -0.21P | -1.16P |

| 仙台ビジネス地区 | 5.95% | +0.03P | -0.21P |

| 横浜ビジネス地区 | 5.37% | -0.26P | -2.04P |

| 福岡ビジネス地区 | 3.65% | -0.01P | -0.22P |

| (参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度) |

上記の表から分かる通り、2024年5月時点の東京都心5区の空室率は5.52%と、依然として需給緩和の目安である5%を上回っています。これは2023年の大量供給の影響が残っていることを示していますが、前月比では低下しており、緩やかな回復基調にあることが読み取れます。

一方、地方主要都市に目を向けると、動向は様々です。名古屋、札幌、横浜、福岡では前年同月比で空室率が大幅に低下しており、回復が鮮明になっています。特に福岡は3%台と、需給が引き締まった状態です。これは、各都市での再開発プロジェクトの進展や、地域経済の活性化がオフィス需要を押し上げていることを示しています。対照的に、大阪や仙台では空室率がわずかに上昇しており、エリアによって回復のペースに差が見られます。

空室率を見る上での注意点として、「二次空室」の存在が挙げられます。二次空室とは、企業が新しいビルに移転した後に、それまで入居していたビルが空室になることです。特に大規模な新築ビルが竣工すると、多くの企業がそこへ移転するため、周辺の既存ビルで二次空室が連鎖的に発生し、エリア全体の空室率を押し上げることがあります。現在の空室率には、こうした構造的な要因も含まれていることを理解しておく必要があります。

平均賃料の推移

平均賃料は、オフィスビルの収益性や資産価値を測る上で重要な指標です。賃料の変動は、企業の移転コストやランニングコストに直結するため、多くの企業が注目しています。

| エリア | 2024年5月 平均賃料(円/坪) | 前月比 | 前年同月比 |

|---|---|---|---|

| 東京ビジネス地区(都心5区) | 19,926 | -28円 | -226円 |

| 大阪ビジネス地区 | 12,187 | +4円 | +128円 |

| 名古屋ビジネス地区 | 12,234 | -12円 | +10円 |

| (参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度) | |||

| ※三鬼商事の公開データに基づき、主要3都市を掲載 |

東京都心5区の平均賃料は、2024年5月時点で1坪あたり19,926円となり、46ヶ月連続で前年同月を下回っています。下落幅は縮小しているものの、依然として下落トレンドが続いている状況です。これは、先述の通り、新規供給による需給緩和と、ビルオーナー間のテナント獲得競争が続いているためです。

ただし、この「平均賃料」という数字には注意が必要です。実際には、市場の二極化が賃料にも鮮明に表れています。駅から直結する好立地で、環境性能や設備仕様に優れた「Sクラス」や「Aクラス」と呼ばれる高スペックなビルでは、賃料は高値を維持、あるいは上昇しているケースも見られます。一方で、築年数が古く、現代のニーズに対応できていないビルでは、賃料を下げなければテナントが見つからないという状況が顕著になっています。

つまり、平均値だけを見ると「賃料は下落傾向」と判断してしまいますが、実際には「高スペックビルは高止まり、旧式ビルは下落」という二極化が進行しているのが実態です。オフィス移転を検討する際には、この構造を理解し、自社が求めるスペックのビルがどの価格帯にあるのかを個別に見極めることが重要です。

新規供給量の動向

新規供給量は、将来の需給バランスを予測する上で欠かせないデータです。大規模なオフィスビルが市場に供給されると、一時的に空室率が上昇し、賃料に下押し圧力がかかります。

2023年は、東京のオフィス市場にとって歴史的な大量供給の年となりました。「麻布台ヒルズ森JPタワー」や「虎ノ門ヒルズ ステーションタワー」といった超大型プロジェクトをはじめ、年間で約198万㎡(CBRE調べ)もの新規供給があり、これは過去10年で最大規模でした。この「2023年問題」が、現在の空室率上昇と賃料下落の直接的な引き金となったことは間違いありません。

しかし、この大量供給はマイナス面ばかりではありませんでした。高スペックな新築ビルへの移転を目指す企業の「質への逃避(Flight to Quality)」を加速させ、市場全体の流動性を高める結果となりました。多くの企業が、これを機に自社のオフィス戦略を見直し、より良い環境への移転を実行しました。

今後の見通しとしては、2024年の新規供給は一度落ち着きますが、2025年には再び大規模な供給が予定されています。特に、東京駅前の「Torch Tower」や日本橋エリアの再開発など、都心部での大型プロジェクトが控えています。この「2025年問題」が市場に与える影響は、今後の経済動向や企業のオフィス需要の回復ペースに左右されるため、引き続き注視が必要です。新規供給は需給を緩和させる一方で、新たな需要を喚起する側面も持つため、そのバランスが今後の市況の鍵を握ることになります。

【エリア別】オフィスビル市況の詳細

日本全体のオフィス市況をマクロで捉えた後は、各エリアのミクロな動向を詳しく見ていくことが重要です。特に、日本の経済活動の中心である東京ビジネス地区(都心5区)と、各地方の中核となる主要都市では、市況の様相が大きく異なります。ここでは、エリアごとの特徴や最新データを深掘りします。

東京ビジネス地区(都心5区)の市況

東京ビジネス地区(千代田区、中央区、港区、新宿区、渋谷区)は、日本で最もオフィス需要が集中するエリアです。この5区の動向が、全国のオフィス市況に大きな影響を与えます。

空室率と賃料の最新データ

前述の通り、2024年5月時点での都心5区の市況は以下の通りです。

| 指標 | 2024年5月時点の数値 | 特徴 |

|---|---|---|

| 平均空室率 | 5.52% | 2023年の大量供給の影響で5%超えが続くも、緩やかな低下傾向。 |

| 平均賃料 | 19,926円/坪 | 46ヶ月連続で前年同月比マイナス。下落幅は縮小傾向。 |

| (参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度) |

空室率は回復の兆しを見せているものの、賃料は依然として軟調に推移しています。しかし、これはあくまで5区全体の平均値です。実際には、各区の特性によって市況は大きく異なります。

エリアごとの特徴(千代田・中央・港・新宿・渋谷)

千代田区:

- 特徴: 丸の内・大手町・番町エリアを擁する、日本のビジネスの中枢。政府機関や大手金融機関、重厚長大産業の本社が集中しており、極めて安定したオフィス需要を誇ります。

- 市況: 空室率は5区の中で最も低い水準で推移することが多く、賃料も高値で安定しています。特に東京駅周辺のハイグレードビルは、常に高い需要があります。企業の信頼性やブランドイメージを重視するテナントに選ばれる傾向が強いエリアです。

中央区:

- 特徴: 日本橋・京橋・銀座エリアを中心に、金融、製薬、商業系の企業が集積。歴史ある企業と新しい再開発ビルが混在しているのが特徴です。

- 市況: 近年、日本橋エリアを中心に大規模な再開発が続いており、新旧ビルの入れ替わりが活発です。新築ビルの供給により一時的に空室率が上昇することもありますが、交通利便性の高さから需要は底堅く、賃料も比較的高水準を維持しています。

港区:

- 特徴: 虎ノ門・新橋・赤坂・六本木・品川など、多様な顔を持つエリア。外資系企業、IT・情報通信、コンサルティングファームなどが集積し、国際的で先進的な雰囲気が特徴です。

- 市況: 2023年の大量供給は主に港区(虎ノ門・麻布台)で発生したため、5区の中で最も空室率が高い時期もありました。しかし、「質への逃避」の受け皿として高スペックな新築ビルへの移転需要も旺盛で、市場の流動性は非常に高いです。賃料の二極化が最も顕著に表れているエリアと言えます。

新宿区:

- 特徴: 世界最大のターミナル駅である新宿駅を擁し、圧倒的な交通利便性が最大の魅力。都庁をはじめとする高層ビル群の西新宿と、商業施設が賑わう東新宿で異なる特性を持ちます。人材サービス、IT、保険など多様な業種の企業が集まります。

- 市況: 交通の便の良さから、支店や営業所のニーズが根強くあります。築年数の古いビルも多いですが、リノベーションによって価値を高めている物件も見られます。賃料水準は都心3区(千代田・中央・港)に比べるとやや落ち着いていますが、安定した需要があります。

渋谷区:

- 特徴: IT・Webサービス、スタートアップ、クリエイティブ系の企業の聖地として知られています。若者文化の発信地であり、自由で革新的な雰囲気が企業を惹きつけます。

- 市況: 2010年代から続く大規模な再開発により、街の風景とオフィス環境が一変しました。成長意欲の高いベンチャー企業からの需要が非常に強く、空室率は低い水準で推移しています。賃料は高騰しており、特に新しいハイグレードビルは都心3区に匹敵する水準です。

全国の主要都市の市況

東京以外の主要都市でも、オフィス市況は独自の動きを見せています。各都市の経済状況や再開発の進捗が、市況に色濃く反映されています。

札幌

- 市況: 2024年5月時点の空室率は4.09%と、前年同月比で1.16ポイントの大幅な改善を見せています。北海道新幹線の札幌延伸(2030年度末予定)を見据えた再開発が活発化しており、企業の拠点開設や拡張の動きが需要を牽引しています。特に駅周辺エリアのオフィス需要は堅調です。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

仙台

- 市況: 空室率は5.95%と、主要都市の中ではやや高めの水準です。東日本大震災からの復興需要が一巡し、市況は落ち着きを見せています。ただし、東北地方の中核都市としての地位は揺るぎなく、大学や研究機関との連携を目指す企業の進出など、新たな需要も生まれています。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

横浜

- 市況: 空室率は5.37%で、前年同月比で2.04ポイントと劇的な改善を示しています。みなとみらい21地区を中心に大手企業の研究開発拠点や本社機能の移転が進んだことが大きな要因です。都心に比べて賃料が割安であることや、優れた居住環境が、企業のサテライトオフィスや本社移転の選択肢として魅力を高めています。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

名古屋

- 市況: 空室率は4.90%と、目安となる5%を下回る水準まで回復しています。リニア中央新幹線の開業(時期未定)に向けた名古屋駅周辺の再開発期待が高く、製造業を中心とした地元企業の旺盛なオフィス需要が市況を支えています。賃料も安定しており、底堅い市況が続いています。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

大阪

- 市況: 空室率は4.31%と、5%を下回る良好な水準です。2025年の大阪・関西万博や、うめきた2期地区(グラングリーン大阪)の開発など、大型プロジェクトが目白押しで、国内外からの投資や企業進出が活発化しています。特に梅田や淀屋橋といった中心部のハイグレードビルへの需要は非常に強いです。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

福岡

- 市況: 空室率は3.65%と、全国の主要都市の中で最も低い水準にあります。「天神ビッグバン」や「博多コネクティッド」といった大規模な再開発プロジェクトが進行中で、新しいオフィスビルが次々と誕生しています。国家戦略特区としてスタートアップ支援に力を入れていることもあり、IT企業を中心に企業の集積が続いており、需給が非常に逼迫した状況です。

(参照:三鬼商事株式会社 オフィスマーケットデータ 2024年5月度)

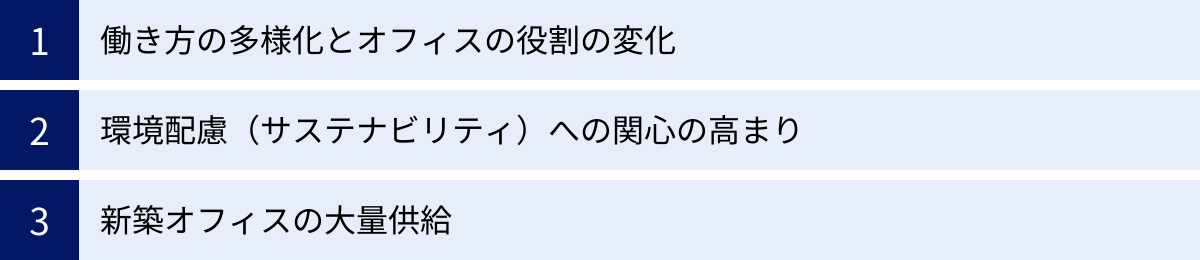

オフィスビル市況に影響を与える3つの要因

オフィスビルの空室率や賃料は、様々な要因が複雑に絡み合って変動します。ここでは、現在の、そして未来の市況を読み解く上で特に重要な3つのメガトレンド「働き方の多様化」「環境配慮への関心」「新築オフィスの大量供給」について、その影響を深く掘り下げていきます。

① 働き方の多様化とオフィスの役割の変化

現代のオフィス市況を語る上で、働き方の変化は避けて通れない最大のテーマです。コロナ禍を経て、私たちの働き方は不可逆的な変化を遂げました。この変化が、オフィスの物理的な需要と、その役割・価値を根本から揺さぶっています。

ハイブリッドワークの定着

テレワークとオフィスワークを組み合わせる「ハイブリッドワーク」は、一過性のブームではなく、多くの企業で標準的な働き方として定着しつつあります。これにより、企業側のオフィス戦略はより複雑な判断を迫られることになりました。

当初、テレワークの普及は単純なオフィス面積の削減(縮小移転)につながると考えられていました。確かに、出社率の低下を理由に床面積を減らす企業は存在します。しかし、一方で、ハイブリッドワークを成功させるために、むしろオフィス環境を拡充・改善する動きも活発化しています。

例えば、Web会議が一般化したことで、個室ブースや防音性の高い会議室の需要が急増しました。また、社員が出社する目的が「共同作業」や「コミュニケーション」にシフトしたため、一人ひとりの固定席を減らす代わりに、チームで集まれるプロジェクトルームや、気軽に話せるラウンジスペースを充実させる企業が増えています。

このように、ハイブリッドワークの定着は、「一人当たりの執務面積は減るが、コミュニケーションやコラボレーションのための共用面積は増える」という、オフィス需要の質的な転換を引き起こしています。結果として、オフィス全体の面積需要が必ずしも減少するとは限らず、むしろ「より質の高い空間」への移転を後押しする要因となっています。

コミュニケーションハブとしてのオフィス

ハイブリッドワーク時代において、オフィスの存在意義は「単なる作業場所」から「企業文化を醸成し、イノベーションを生み出すコミュニケーションハブ」へと大きくシフトしました。社員がわざわざ出社するからには、自宅では得られない体験価値を提供する必要があります。

その価値とは、主に以下の3つに集約されます。

- 偶発的な出会い(セレンディピティ): 部署や役職を超えた人々が自然と顔を合わせ、雑談から新たなアイデアが生まれる機会。

- 一体感の醸成: 同じ空間で目標を共有し、協力し合うことで育まれるチームワークや帰属意識。

- 文化の継承: 経営層の理念や先輩社員の仕事ぶりを肌で感じることで、企業のDNAが暗黙知として受け継がれていくプロセス。

これらの価値を最大化するため、企業はオフィスレイアウトや機能に工夫を凝らしています。例えば、全社員が必ず通る動線上にカフェスペースを設けたり、固定席を廃止して自由な場所で働けるABW(Activity Based Working)を導入したりする事例が増えています。これからのオフィス選びは、賃料や面積といったハードな条件だけでなく、自社の目指す働き方を実現できるか、というソフトな側面が極めて重要になっています。

② 環境配慮(サステナビリティ)への関心の高まり

ESG(環境・社会・ガバナンス)経営が世界の潮流となる中、不動産業界においてもサステナビリティへの配慮は、もはや無視できない重要な要素となっています。特にオフィスビルにおいては、その環境性能がビルの価値そのものを左右する時代に突入しています。

ESG投資と不動産価値

近年、機関投資家は投資判断の際に、企業の財務情報だけでなく、ESGへの取り組みを重視するようになっています。不動産も主要な投資対象の一つであり、環境性能の高いビル(グリーンビルディング)は、将来にわたって安定した収益が見込める優良資産として評価されます。これを「グリーンプレミアム」と呼び、同様の立地・築年数のビルに比べて高い賃料や売買価格がつく傾向があります。

逆に、省エネ性能が低く、環境負荷の高いビルは、将来的に規制強化のリスクや、テナントから敬遠されるリスクを抱えていると見なされます。このようなビルは、資産価値が相対的に低く評価される「ブラウンディスカウント」に直面する可能性があります。

この動きは、テナントとなる企業側にも大きな影響を与えています。自社のESG評価を高めるため、また、サプライチェーン全体でのCO2排出量削減目標(スコープ3)を達成するために、入居するオフィスの環境性能を重視する企業が急増しています。自社が「環境に配慮したビル」に入居していること自体が、重要な企業アピールとなるのです。

環境性能の高いビルの需要増加

環境性能を客観的に示す指標として、以下のような環境認証制度が重要視されています。

- CASBEE(建築環境総合性能評価システム): 日本国内で広く利用されている認証制度。建物の環境品質や環境負荷低減への取り組みを総合的に評価します。

- LEED(Leadership in Energy and Environmental Design): 米国で開発された国際的な認証制度。外資系企業を中心に認知度が高いです。

- ZEB(Net Zero Energy Building): 年間の一次エネルギー消費量の収支をゼロにすることを目指した建築物。省エネと創エネを組み合わせて実現します。

これからのオフィス選びでは、これらの環境認証を取得しているかどうかが、ビルの競争力を決める重要な要素となります。特に、優秀な人材を獲得したい企業や、グローバルに事業展開する企業にとって、環境性能の高いビルへの入居は、採用活動や企業ブランディングにおける強力な武器となり得ます。ビルオーナー側も、既存ビルの改修(バリューアップ)によって環境性能を高め、認証取得を目指す動きが活発化しています。

③ 新築オフィスの大量供給

オフィス市況の短期的な変動に最も直接的な影響を与えるのが、新築オフィスの供給量です。特に東京では、再開発プロジェクトによって定期的に大量のオフィス床が市場に投入され、需給バランスを大きく揺さぶってきました。

2023年からの供給ラッシュ

前述の通り、2023年は「虎ノ門ヒルズ ステーションタワー」や「麻布台ヒルズ森JPタワー」など、東京の景観を大きく変えるような超大型プロジェクトが相次いで竣工し、過去最大級の供給量を記録しました。この供給ラッシュ、通称「2023年問題」は、都心5区の空室率を一時的に6%台まで押し上げる主要因となりました。

この大量供給は、市場に「質の競争」をもたらしました。最新の設備、優れた環境性能、充実した商業施設やカンファレンス機能を備えた新築ビルは、多くの企業の移転ニーズを喚起しました。企業は、これを機に自社のオフィス環境を見直し、より生産性が高く、従業員満足度の向上につながる場所への移転(質への逃避)を加速させました。

需給バランスへの影響

大量供給は、短期的には空室率の上昇や賃料の下落圧力として作用します。特に、移転元のビルで発生する「二次空室」は、周辺の既存ビル市場に大きな影響を与えます。新築ビルにテナントが移転することで、その周辺エリアの同等クラス、あるいはスペックの劣るビルが空室となり、ドミノ倒しのように空室が増加する現象です。

しかし、中長期的には、新築ビルの供給は都市の競争力を高め、新たな企業進出や投資を呼び込む効果も期待されます。高品質なオフィスストックが増えることで、街全体の魅力が向上し、結果として新たなオフィス需要を創出することにも繋がります。

2024年は供給量が一旦落ち着きますが、2025年には再び「Torch Tower」などの大型供給が控えています。今後の市況は、この供給量を、回復基調にある企業のオフィス需要がどの程度吸収できるかにかかっています。需給バランスの行方を占う上で、新規供給の動向は引き続き最大の注目点となります。

オフィスビル市況の今後の見通し

現在の市況を動かす要因を踏まえ、ここではオフィスビル市場が今後どのように変化していくのか、その見通しについて解説します。特に「2025年問題」と、市場構造を根本から変えつつある「二極化」という2つのキーワードが、未来を読み解く鍵となります。

懸念される「2025年問題」とは

「2023年問題」として知られる大量供給の波は一度落ち着きましたが、オフィス市場はすぐに次の大きな波に直面します。それが「2025年問題」です。これは、2025年前後に、再び東京の都心部で大規模なオフィスビルの竣工が集中することから懸念されている市況変動リスクを指します。

具体的には、以下のような超大型プロジェクトが控えています。

- 東京駅前常盤橋プロジェクトB棟(Torch Tower): 高さ約390mを誇る日本一の超高層ビルとなる予定で、大規模なオフィスフロアを供給します。

- 日本橋一丁目中地区第一種市街地再開発事業: オフィス、ホテル、商業施設などからなる大規模複合開発です。

- 内幸町一丁目街区開発プロジェクト(TOKYO CROSS PARK構想): 帝国ホテルやNTTなどの敷地を一体的に再開発する巨大プロジェクトです。

これらのプロジェクトだけでも、数十万坪規模の新たなオフィス床が市場に供給されることになります。2023年の供給ラッシュによって上昇した空室率が十分に下がりきらないうちに、さらなる供給圧力がかかることで、再び需給バランスが崩れ、空室率の上昇や賃料の下落を引き起こすのではないか、というのが「2025年問題」の懸念の核心です。

特に警戒されているのが、前述した「二次空室」の大量発生です。これらの新しいフラッグシップビルに、都内の大手企業が本社を移転した場合、その移転元となった既存の大型ビルがまとまって空室となります。この二次空室を埋めるテナントを見つけるのは容易ではなく、連鎖的に周辺ビルの空室率を押し上げ、エリア全体の賃料相場に下落圧力をかける可能性があります。

ただし、悲観的な見方だけではありません。これらの新しいビルは、最高水準のスペックと付加価値を備えており、新たな需要を創出する可能性も秘めています。企業の「質への逃避」をさらに加速させ、東京の国際競争力を高める起爆剤となることも期待されています。今後の経済動向や企業の業績回復のペースが、この大量供給を吸収できるかどうかの分水嶺となるでしょう。

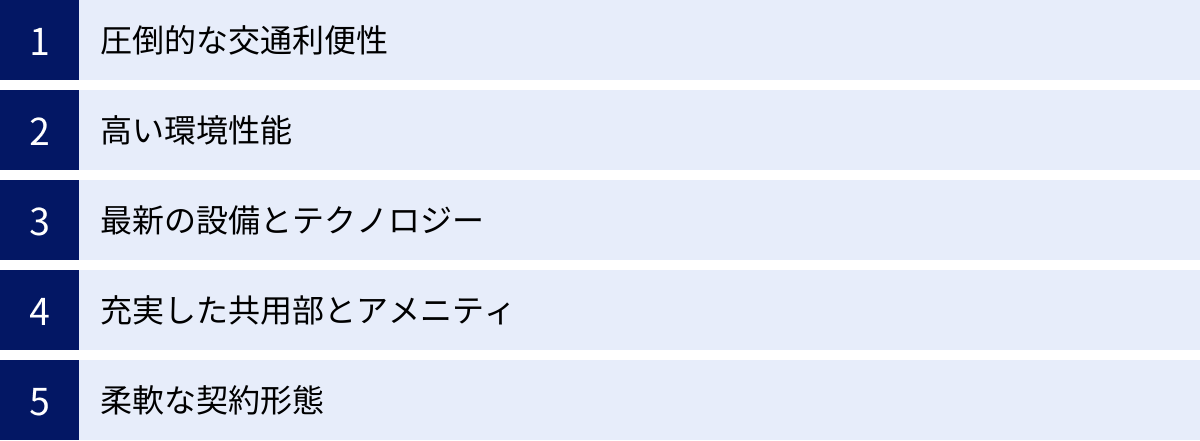

加速するオフィス市場の「二極化」

今後のオフィス市況を展望する上で、最も重要なキーワードが「二極化」です。これは、立地やスペックによってオフィスの需要が二分され、勝ち組と負け組が明確に分かれていく現象を指します。このトレンドは、働き方の変化やESGへの関心の高まりによって、今後ますます加速していくと考えられます。

需要が集中する好立地・高スペックなビル

「勝ち組」となるのは、以下のような特徴を持つオフィスビルです。

- 圧倒的な交通利便性: 主要なターミナル駅から直結、あるいは徒歩数分圏内という好立地。

- 高い環境性能: ZEBやLEED、CASBEEなどの高い環境認証を取得しており、サステナビリティに配慮されている。

- 最新の設備とテクノロジー: 高速な通信環境、非接触型のエレベーターや入退室管理システム、高度な空調・換気システムなどを完備。

- 充実した共用部とアメニティ: テナント専用のラウンジ、フィットネスジム、カンファレンスセンター、緑豊かな屋上庭園など、従業員のウェルネスや満足度を高める施設。

- 柔軟な契約形態: 短期契約や小規模区画への対応など、多様化する企業のニーズに応えられる柔軟性。

これらのビルには、「質への逃避(Flight to Quality)」を目指す企業の需要が集中します。優秀な人材の獲得競争が激化する中、企業は魅力的なオフィス環境を整備することを、採用戦略や従業員エンゲージメント向上のための重要な「投資」と捉えています。そのため、多少賃料が高くても、これらの高スペックなビルを選ぶインセンティブが強く働きます。結果として、これらのビルの空室率は低位で安定し、賃料も高値を維持、あるいは上昇していくと予測されます。

淘汰が進む築年数の古いビル

一方で、「負け組」となり、厳しい状況に直面するのが、以下のような特徴を持つビルです。

- 陳腐化した設備: 耐震基準は満たしていても、空調や通信インフラが古い。天井高が低く、開放感がない。

- 駅から遠い立地: 交通の便が悪く、従業員の通勤負担が大きい。

- 現代の働き方に非対応: 個室ブースやコラボレーションスペースを設けるのが難しい画一的な間取り。

- 環境性能への未対応: 省エネ性能が低く、ESGの観点から敬遠される。

これらのビルは、テナントから選ばれにくくなり、空室が長期化するリスクが高まります。空室を埋めるためには大幅な賃料の引き下げ(ディスカウント)を余儀なくされるか、多額のコストをかけて大規模なリノベーション(バリューアップ)を行うかの選択を迫られます。リノベーションによって現代的なニーズに応えられるビルに生まれ変われば生き残る道はありますが、それも難しい場合は、オフィス以外の用途へのコンバージョン(用途転換)、例えばホテルや住居、物流施設などへの転用も選択肢として検討されることになるでしょう。

このように、今後のオフィス市場は、全てのビルの価値が等しく上下するのではなく、ビルの「質」によって明暗がはっきりと分かれる時代に突入します。企業側にとっては、どのクラスのビルを選ぶかが、自社の経営戦略そのものを左右する重要な判断となります。

これからのオフィスに求められる3つの役割

オフィス市況の二極化が進み、「質」が問われる時代において、企業はオフィスにどのような役割を期待すればよいのでしょうか。もはやオフィスは、単に机を並べて仕事をするだけの場所ではありません。ハイブリッドワークが定着した今だからこそ、オフィスにしか果たせない役割が明確になってきました。ここでは、これからの時代にオフィスが担うべき3つの重要な役割について解説します。

① 社員のコミュニケーションを活性化させる場所

ハイブリッドワークの最大の課題は、社員間のコミュニケーションが希薄になることです。オンラインツールは便利な一方で、画面越しの会話では、何気ない雑談や非言語的なニュアンスが伝わりにくく、部署を超えた偶発的な交流も生まれにくいのが実情です。

だからこそ、これからのオフィスには、社員が自然と集い、活発にコミュニケーションを取れる「マグネット」のような役割が求められます。出社することが楽しみになるような、魅力的な「場」を創り出すことが重要です。

具体的には、以下のような仕掛けが考えられます。

- 質の高いカフェ・ラウンジ: 無料のコーヒーやお菓子を提供するだけでなく、居心地の良いソファやデザイン性の高い家具を配置し、社員がリラックスして会話できる空間をオフィスの中心に設けます。

- コラボレーションエリアの多様化: 大人数で使えるプロジェクター付きの部屋から、2〜3人で気軽に打ち合わせできる半個室のファミレス席、アイデア出しに使えるホワイトボードで囲まれた空間まで、目的に応じて使い分けられる多様な共創スペースを用意します。

- 動線設計の工夫: オフィスのレイアウトを設計する際に、異なる部署の社員がすれ違い、挨拶を交わす機会が増えるような「回遊性のある動線」を意識します。自席とコピー機、自席とカフェスペースの間に意図的に「溜まり場」を作ることで、偶然の出会いを誘発します。

オフィスを「コミュニケーションのインフラ」と捉え、対面ならではのインタラクションを最大化することが、チームの一体感を高め、組織全体の生産性を向上させる鍵となります。

② 企業文化を醸成し、エンゲージメントを高める場所

企業文化とは、その企業が共有する価値観や行動規範、独自の雰囲気などを指す無形の資産です。この企業文化は、日々の業務や社員同士のやり取りの中で、いわば空気のように醸成され、受け継がれていきます。しかし、テレワーク中心の環境では、この文化の共有・継承が難しくなるという課題があります。

そこで重要になるのが、オフィスを「企業文化を体現するショールーム」として活用するという視点です。オフィス空間そのものが、自社のビジョンやバリューを社員や訪問者に雄弁に語りかけるメディアとなるのです。

- ビジョンの可視化: 企業のミッション・ビジョン・バリューをデザイン性の高いグラフィックとして壁面に描いたり、エントランスに印象的に掲示したりすることで、社員は常に自社の目指す方向性を意識できます。

- 歴史や成果の展示: 創業からの歩みや、過去の成功プロジェクト、顧客からの感謝の声などを展示するスペースを設けることで、社員は自社への誇りと愛着を深めることができます。

- ブランドカラーの活用: インテリアや家具にコーポレートカラーを取り入れることで、空間全体に統一感が生まれ、ブランドへの帰属意識を高めます。

このようなオフィスは、社員のエンゲージメント(仕事への熱意や貢献意欲)を高める上で絶大な効果を発揮します。自分が働く会社が何を大切にし、どこへ向かっているのかを空間全体で感じられることで、社員は自らの仕事に意義を見出し、より高いモチベーションで業務に取り組むようになります。魅力的なオフィスは、優秀な人材を引きつけ、定着させるための強力なリテンションツールにもなり得るのです。

③ 新たなアイデアやイノベーションを生み出す場所

企業の持続的な成長には、既存事業の深化だけでなく、新たな事業やサービスを生み出すイノベーションが不可欠です。そして、イノベーションの多くは、計画された会議からではなく、予期せぬ出会いや雑談の中から生まれると言われています。この「セレンディピティ(幸運な偶然の発見)」をいかにして組織内に創出するかが、経営の重要課題です。

これからのオフィスは、このセレンディピティを誘発し、イノベーションの土壌を育む「実験場」としての役割を担うべきです。異なる知識や経験を持つ人々が交わることで、化学反応が起き、新しいアイデアの種が生まれる環境を意図的に設計することが求められます。

- 多様な執務環境の提供: 高く集中したい時のための個室ブース「ケーブ」、リラックスして思考を巡らせるソファエリア「クラブ」、仲間と活発に議論する「キャンプファイヤー」など、活動内容に応じて最適な場所を選べる環境(ABW: Activity Based Working)を用意します。

- 部門横断的なプロジェクトスペース: 特定の部署に属さない、フリーアドレスのプロジェクトルームを設けることで、部門の垣根を越えたコラボレーションを促進します。

- 遊び心のある空間: 社内にライブラリーや卓球台、ハンモックなどを設置し、仕事の合間にリフレッシュしたり、偶発的なコミュニケーションが生まれたりする「余白」を創出します。

オフィスを、単に効率を追求するだけの場所ではなく、創造性を刺激し、新たな価値創造を促すプラットフォームとして捉え直すこと。それが、変化の激しい時代を勝ち抜くための、企業の競争力の源泉となるでしょう。オフィスへの投資は、未来のイノベーションへの投資そのものなのです。

オフィス市況の調査に役立つ情報サイト

オフィスビル市況は専門性が高く、その動向を正確に把握するためには、信頼できる情報源にあたることが不可欠です。ここでは、多くの企業や不動産プロフェッショナルが定期的に参照している、代表的な3つの情報サイトを紹介します。これらのサイトを活用することで、より深く、タイムリーな市況分析が可能になります。

三鬼商事

三鬼商事は、オフィスビルの仲介を専門とする不動産会社です。同社が毎月発表している「オフィスマーケットデータ」は、オフィス市況の最も基本的で重要な指標として、メディアでも頻繁に引用されています。

- 特徴:

- 速報性: 毎月上旬に前月分のデータを発表するため、市況の最新動向を素早くキャッチできます。

- 網羅性: 東京ビジネス地区(都心5区)に加え、札幌、仙台、横浜、名古屋、大阪、福岡といった全国の主要都市のデータをカバーしています。

- 継続性: 長年にわたって同じ基準でデータを収集・公表しているため、時系列での比較分析に適しており、市場の長期的なトレンドを把握するのに役立ちます。

- 主なデータ:

- エリア別の平均空室率

- エリア別の平均賃料(共益費込)

- 新築ビルの空室率・賃料

- 既存ビルの空室率・賃料

- 活用シーン:

- 自社がオフィスを構えるエリアの最新の空室率や賃料相場を手軽に確認したい場合。

- 月次の市況変動をウォッチしたい場合。

(参照:三鬼商事株式会社 公式サイト)

CBRE

CBREは、事業用不動産サービスおよび投資顧問の分野で世界をリードする企業です。グローバルなネットワークと豊富なデータを活かした、マクロ経済の視点を取り入れた質の高い分析に定評があります。

- 特徴:

- 分析の深さ: 四半期ごとに発表される「ジャパンオフィスマーケットビュー」や各種の「スペシャルレポート」では、単なるデータの羅列に留まらず、その背景にある経済動向や社会情勢を踏まえた詳細な分析・考察が提供されます。

- グローバルな視点: 世界各国のオフィス市況との比較など、グローバルな文脈で日本の市場を捉えることができます。外資系企業や海外投資家にとって重要な情報源です。

- 将来予測: 独自の調査と分析に基づき、今後の空室率や賃料の動向予測を公表しており、中長期的な戦略立案の参考になります。

- 主なデータ・レポート:

- ジャパンオフィスマーケットビュー(四半期レポート)

- 投資家意識調査

- テナント意識調査

- 特定のテーマ(例:ESG、働き方など)に関するスペシャルレポート

- 活用シーン:

- オフィス市況の背景にあるマクロな要因や構造的な変化を理解したい場合。

- 中長期的な市場の見通しを知り、経営戦略に活かしたい場合。

(参照:CBRE株式会社 公式サイト)

三幸エステート

三幸エステートは、オフィス戦略のコンサルティングや仲介を手がける企業です。特に、テナント企業の視点に立った詳細なエリア分析や、独自の調査データに強みを持っています。

- 特徴:

- 詳細なエリア分析: 四半期ごとに発表される「オフィスマーケットレポート」では、都心5区をさらに細かいエリア(例:丸の内・大手町、西新宿など)に分けて分析しており、よりミクロな市場動向を把握できます。

- テナント動向調査: 定期的に実施している「オフィスニーズに関するアンケート調査」では、企業のオフィス戦略や移転理由、重視するポイントなどの生の声を知ることができ、市場の最新トレンドを肌で感じることができます。

- 実用的な情報: ビルのグレード別(Aクラス、Bクラスなど)のデータや、移転事例に基づいた分析など、オフィス移転を具体的に検討している企業にとって実用的な情報が豊富です。

- 主なデータ・レポート:

- オフィスマーケットレポート(四半期レポート)

- オフィスニーズに関するアンケート調査

- 大量供給・大型成約動向レポート

- 活用シーン:

- 特定のエリア(例:渋谷、日本橋など)の市況を詳しく知りたい場合。

- 他の企業がどのようなオフィス戦略を持っているか、テナント側のトレンドを知りたい場合。

(参照:三幸エステート株式会社 公式サイト)

これらのサイトを定期的にチェックし、それぞれの特徴を理解した上で情報を組み合わせることで、多角的な視点からオフィス市況を正確に捉えることができるでしょう。

まとめ

本記事では、2024年最新のデータに基づき、オフィスビル市況の現状から今後の見通し、そして未来のオフィスに求められる役割までを網羅的に解説しました。

最後に、これまでの内容を要約します。

- 市況の現状: 東京都心5区の空室率は緩やかな低下傾向にあるものの、2023年の大量供給の影響で依然として5%を超える水準です。一方、平均賃料は横ばいから微減で推移しており、下落トレンドが続いています。ただし、これは市場全体の平均値であり、実態は大きく異なります。

- 市況の構造: 現在のオフィス市場の最大のキーワードは「二極化」です。働き方の多様化やESGへの関心の高まりを背景に、企業の「質への逃避(Flight to Quality)」が加速しています。駅直結・高スペック・高環境性能のビルに需要が集中する一方で、築古でスペックの劣るビルは淘汰が進むという、勝ち組と負け組が鮮明になる構造へと変化しています。

- 今後の見通し: 2025年前後に再び大規模な新規供給が控える「2025年問題」が、市場の不透明要因となっています。これが需給バランスにどのような影響を与えるか、今後の経済動向とともに注視が必要です。二極化の流れは今後さらに加速すると見られます。

- 未来のオフィスの役割: ハイブリッドワークが定着した現代において、オフィスは単なる執務スペースではありません。①社員のコミュニケーションを活性化させるハブ、②企業文化を醸成しエンゲージメントを高めるメディア、そして③新たなイノベーションを生み出す実験場という3つの重要な役割を担うことが期待されています。

オフィスを取り巻く環境は、大きな変革期を迎えています。このような時代において、オフィス移転やオフィス戦略の見直しは、単なるコスト削減や設備更新といった課題解決に留まりません。自社がどのような働き方を実現し、どのような企業文化を育み、どのようにして未来の成長を創出していくのか。そのビジョンを具現化するための、極めて重要な戦略的投資であると言えるでしょう。

本記事で解説した市況データやトレンドを参考に、自社にとって最適なオフィス戦略とは何かを考える一助となれば幸いです。