不動産投資と聞くと、多くの人がアパートやマンションといった居住用物件を思い浮かべるかもしれません。しかし、投資対象はそれだけにとどまりません。オフィスや店舗などが入居する「商業ビル」もまた、有力な不動産投資の選択肢の一つです。

商業ビル投資は、居住用不動産投資とは異なる特徴を持ち、成功すれば高い収益性を期待できる一方で、特有のリスクも存在します。そのため、始めるには相応の知識と準備が不可欠です。

この記事では、商業ビル投資の基本から、メリット・デメリット、利回りの考え方、成功のポイント、そして具体的な始め方まで、網羅的に解説します。不動産投資の新たな可能性として商業ビルに興味を持っている方、より高いリターンを目指したい経験者の方にとって、確かな一歩を踏み出すための羅針盤となるはずです。

目次

商業ビル投資とは

商業ビル投資とは、その名の通り、企業や店舗などの事業者が利用する商業用不動産(商業ビル)を購入し、テナントに貸し出すことで賃料収入(インカムゲイン)を得る投資手法です。また、将来的に物件価格が上昇したタイミングで売却し、売却差益(キャピタルゲイン)を狙うことも可能です。

対象となる物件は、都心の一等地にそびえ立つ大規模なオフィスビルから、地方都市の駅前にある小規模な雑居ビル、ロードサイドの店舗ビルまで多岐にわたります。投資家はこれらのビルを一棟丸ごと、あるいはフロアや区画単位(区分所有)で購入し、オーナーとして事業を展開します。

商業ビル投資の最大の特徴は、入居者(テナント)が個人ではなく「法人」である点です。この違いが、契約形態、賃料水準、管理の手間、リスクの性質など、投資のあらゆる側面に影響を与えます。個人の生活の場を貸す居住用不動産投資とは根本的に異なる事業的側面の強い投資であり、成功するためにはその特性を深く理解することが求められます。

居住用不動産投資との違い

商業ビル投資への理解を深めるために、より身近な居住用不動産(マンション・アパート)投資との違いを具体的に見ていきましょう。主な違いは「ターゲット」「契約形態」「原状回復費用」の3つです。

| 比較項目 | 商業ビル投資 | 居住用不動産投資 |

|---|---|---|

| ターゲット | 法人(企業・店舗など) | 個人(単身者・ファミリーなど) |

| 主な契約形態 | 事業用定期借家契約 | 普通借家契約 |

| 契約期間 | 比較的長期(例:2年~10年) | 比較的短期(例:2年) |

| 契約更新 | 期間満了で終了(再契約は可能) | 原則、更新される |

| 賃料単価 | 比較的高い | 比較的低い |

| 原状回復 | 借主がスケルトン返し(全負担)が一般的 | 貸主が経年劣化分を負担 |

| 景気の影響 | 受けやすい | 比較的受けにくい |

| 初期費用 | 高額になる傾向 | 比較的多様な価格帯 |

ターゲットの違い

最も根本的な違いは、物件を借りる相手です。

- 商業ビル投資のターゲット:法人

- オフィス、店舗、クリニック、学習塾、士業事務所など、事業を営む法人がテナントとなります。事業の継続性が前提となるため、一度入居が決まると長期間にわたって安定した賃貸経営が期待できます。また、コミュニケーションはビジネスライクに進むことが多く、個人の感情的なトラブルは比較的少ない傾向にあります。

- 居住用不動産投資のターゲット:個人

- 学生、会社員、ファミリーなど、生活の拠点として住居を求める個人が顧客です。転勤や結婚、就職といったライフステージの変化で退去が発生しやすく、商業ビルに比べると入居期間は短くなる傾向があります。騒音やゴミ出しといった住民間のトラブルが発生する可能性もあります。

ターゲットが法人であることは、商業ビル投資の収益性や安定性に直結する重要な要素です。

契約形態の違い

賃貸借契約の形態も、両者で大きく異なります。これは貸主の権利や安定経営に大きく関わる部分です。

- 商業ビル投資の契約形態:事業用定期借家契約が主流

- 「事業用定期借家契約」とは、契約で定めた期間が満了すると、更新されることなく確定的に契約が終了する形態です。貸主と借主が合意すれば再契約は可能ですが、貸主は正当な事由がなくとも再契約を拒否できます。これにより、貸主は将来的な建て替えや大規模修繕、自己使用などの計画を立てやすくなります。また、契約期間も3年、5年、10年といった長期で設定されることが多く、その期間の安定収入が見込めます。

- 居住用不動産投資の契約形態:普通借家契約が主流

- 「普通借家契約」は、借主が希望する限り、原則として契約が更新されます。貸主側から更新を拒絶したり、解約を申し入れたりするには、立ち退き料の提供などを含めた「正当な事由」が必要となり、そのハードルは非常に高いのが実情です。借主保護の側面が強く、貸主の都合で退去してもらうことは困難です。

このように、商業ビル投資で用いられる事業用定期借家契約は、貸主側の権利が比較的強く、計画的な資産運用に適した契約形態であると言えます。

退去時の原状回復費用の違い

テナントが退去する際の原状回復に関する考え方も、運営コストに影響を与える大きな違いです。

- 商業ビル投資の原状回復:スケルトン返しが一般的

- 商業ビルのテナントは、入居時に自社の事業内容に合わせて内装工事を行います。そして退去時には、借主の費用負担で、壁や床、天井などをすべて解体し、建物の構造躯体だけの状態(スケルトン)に戻して返却するのが一般的です。これを「スケルトン返し」と呼びます。これにより、貸主は次のテナント募集時に、内装の修繕費用を負担する必要がほとんどありません。

- 居住用不動産投資の原状回復:経年劣化分は貸主負担

- 居住用物件の場合、借主の故意・過失による損傷は借主負担となりますが、普通に使っていて生じるクロスの日焼けやフローリングの傷などの「経年劣化」「通常損耗」については、その修繕費用は貸主(オーナー)が負担するのが原則です。そのため、入居者が入れ替わるたびに、一定のクリーニング費用やリフォーム費用が発生します。

原状回復費用の負担が少ない点は、商業ビル投資の収益性を高める上で大きなメリットとなります。

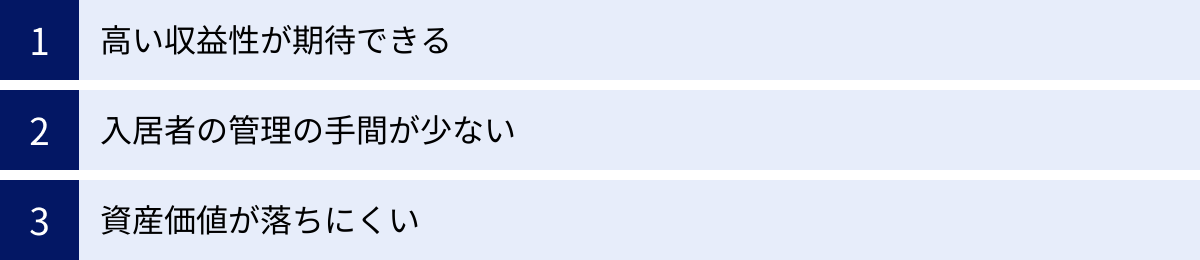

商業ビル投資の3つのメリット

商業ビル投資には、居住用不動産投資にはない独自の魅力があります。ここでは、その代表的な3つのメリットについて、具体的な理由とともに深く掘り下げていきます。

① 高い収益性が期待できる

商業ビル投資が多くの投資家を惹きつける最大の理由は、その収益性の高さにあります。なぜ高い収益が期待できるのか、その要因を分解してみましょう。

- 賃料単価の高さ

事業活動の拠点となる商業ビルは、個人の住居であるマンションやアパートに比べて、一般的に床面積あたりの賃料単価(坪単価)が高く設定されます。企業は「その場所で事業を行うことで、どれだけの利益を生み出せるか」という視点で賃料を支払います。特に駅前の一等地やビジネス街、繁華街など、高い集客力や利便性が見込める立地では、その価値が賃料に反映されやすく、居住用物件とは比較にならないほどの高い賃料単価が実現できる可能性があります。 - 長期契約による収入の安定性

前述の通り、商業ビルでは「事業用定期借家契約」が主流です。企業は頻繁にオフィスや店舗を移転するわけではなく、一度拠点を構えると腰を据えて事業を行います。そのため、契約期間は3年〜10年といった長期にわたることが珍しくありません。この長期契約は、オーナーにとって長期間にわたる安定したキャッシュフローを意味します。居住用物件のように、2年ごとに更新の有無や退去のリスクに悩まされることが少なく、極めて計画的な資金計画を立てることが可能です。空室期間がほとんど発生しない優良テナントを長期で確保できれば、非常に安定した投資事業となります。 - オーナー側の費用負担の少なさ

商業ビル投資は、運営にかかるコストを抑えやすい構造になっています。- 内装・設備投資の軽減: テナントは自社のブランドイメージや業務内容に合わせて、自らの費用で内装工事を行います。オフィスであればデスク配置や会議室の設置、店舗であれば商品棚や厨房設備の導入などです。これにより、オーナーは入居者ごとにお金のかかるリフォームを行う必要がありません。

- 原状回復費用の軽減: 退去時には、前述の「スケルトン返し」が原則となるため、オーナーが次の入居者のために原状回復費用を負担するケースは稀です。これにより、予期せぬ大きな支出を回避できます。

これらの要因が組み合わさることで、商業ビル投資は支出を抑えつつ、高く安定した収入を得られる可能性を秘めており、結果として高い利回りを実現しやすくなります。

② 入居者の管理の手間が少ない

不動産投資において、入居者の管理はオーナーの大きな負担となりがちですが、商業ビル投資ではその手間を大幅に軽減できる可能性があります。

- 法人契約の合理性

テナントが法人であるため、やり取りは基本的にビジネスとして進められます。例えば、家賃の滞納が発生した場合でも、個人のように感情的な問題に発展することは少なく、企業の経理担当者と事務的・法的な手続きに則って交渉を進めることができます。また、騒音やゴミ出しといった近隣トラブルも、個人に比べて発生頻度は低いと言えます。常識的なルールに基づいた合理的なコミュニケーションが期待できるため、オーナーの精神的な負担は格段に少ないでしょう。 - 内装・設備のメンテナンス負担の軽減

テナントが事業用に設置した内装や設備(例:店舗の空調、厨房設備、オフィスの間仕切りなど)の日常的なメンテナンスや修繕は、基本的にテナント側の責任と費用負担で行われます。オーナーが責任を負うのは、建物本体の構造や、エレベーター、外壁、給排水管といった共用部分の設備に限られます。居住用物件のように、部屋の給湯器が壊れた、エアコンが効かないといった個別の設備トラブルに、その都度対応する必要が少ないのです。これにより、管理業務がシンプルになり、オーナーはより重要な経営判断に集中できます。 - 長期入居による手間とコストの削減

優良なテナントは長期間入居してくれる可能性が高いため、入居者が頻繁に入れ替わることがありません。これは、以下のような手間とコストの削減に直結します。- 退去・入居手続きの手間の削減: 退去時の立ち合いや敷金精算、新規入居者の審査や契約手続きといった煩雑な業務の発生頻度が低くなります。

- 募集コストの削減: 新規テナントを募集するための広告宣伝費や、不動産会社に支払う仲介手数料といったコストも頻繁にはかかりません。

このように、商業ビル投資は、テナントとの関係性や責任範囲が明確であるため、管理の手間が少なく、オーナーは「経営者」としての視点で物件運営に携わることができるというメリットがあります。

③ 資産価値が落ちにくい

不動産は一般的に築年数の経過とともに価値が下落しますが、商業ビルは特定の条件下でその価値を維持しやすい、あるいは向上させることさえ可能な資産です。

- 「立地」の価値が絶対的

商業ビルの価値を決定づける最も重要な要素は「立地」です。「駅から徒歩何分か」「主要なビジネス街や繁華街にあるか」「大通りに面しているか」といった立地条件の優位性は、建物の古さを補って余りある価値を持ちます。 優れた立地にある土地の価値は景気変動に左右されにくく、非常に安定しています。都市の再開発などによって周辺環境の利便性が向上すれば、土地の価値が上昇し、それに伴ってビル全体の資産価値も向上する可能性があります。建物が古くなっても、その土地の価値が資産全体を支え続けるのです。 - 収益還元法による評価

投資用不動産の価値を評価する方法の一つに「収益還元法」があります。これは、「その物件が将来にわたってどれくらいの収益(家賃収入)を生み出す力があるか」を基準に物件価格を算出する方法です。商業ビル投資では、この収益還元法が評価の主流となります。つまり、たとえ建物が古くても、優良なテナントが入居し、高い賃料で安定稼働していれば、その収益性の高さが評価され、物件の資産価値も高く維持されるのです。建物の物理的な劣化以上に、「稼ぐ力」が資産価値を決定づけるという点が、商業ビル投資の大きな特徴です。 - 建物の汎用性

特定の用途に特化しすぎず、オフィス、店舗、クリニックなど、様々な業種のテナントに対応できる汎用性の高い間取りや構造を持つビルは、景気の変動や産業構造の変化にも柔軟に対応できます。例えば、ある業種が不振になっても、別の好調な業種のテナントを誘致することができれば、空室リスクを抑え、収益性を維持できます。このような汎用性の高さが、長期的な需要を確保し、資産価値の安定につながります。

これらの理由から、適切な物件を選び、適切な運営管理を行えば、商業ビルは築年数の経過による価値下落の影響を受けにくく、長期にわたって安定した資産として保有し続けることが可能なのです。

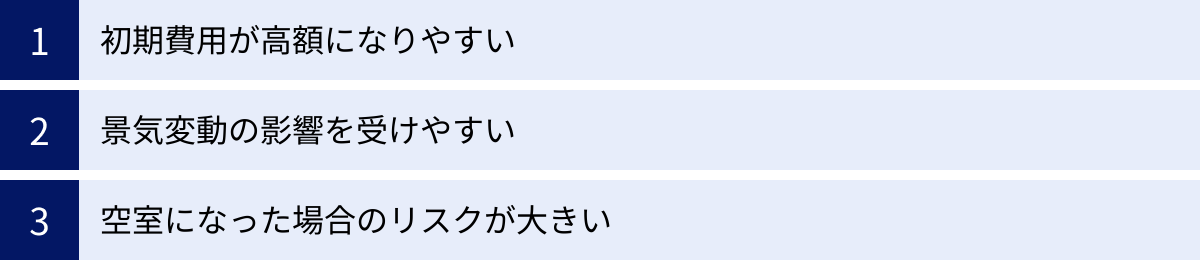

商業ビル投資の3つのデメリット

高いリターンが期待できる商業ビル投資ですが、その裏には相応のリスクやデメリットも存在します。これらのネガティブな側面を正確に理解し、対策を講じることが、成功への第一歩となります。

① 初期費用が高額になりやすい

商業ビル投資を始める上での最大のハードルは、初期費用の高さです。

- 物件価格そのものが高額

商業ビルの多くは、駅前やビジネス街、幹線道路沿いといった利便性の高い一等地に建てられています。土地の価格が高いエリアであるため、必然的に物件の購入価格も高額になります。居住用の区分マンションであれば数千万円から投資を始められるケースもありますが、商業ビルの場合は、小規模なものでも数億円、都心部の優良物件となれば数十億円以上の資金が必要となることも珍しくありません。このため、参入できる投資家は、ある程度の資金力を持つ個人富裕層や法人に限られる傾向があります。 - 購入時の諸費用も高額

物件価格に付随して、購入時には様々な諸費用が発生します。- 仲介手数料: (売買価格の3% + 6万円)+ 消費税が上限となり、物件価格が高額なため、手数料も数百万円から数千万円に達します。

- 不動産取得税: 土地・建物の評価額に対して一定の税率で課税されます。

- 登録免許税: 所有権移転登記や抵当権設定登記の際に必要です。

- これらの諸費用だけでも、物件価格の7%〜10%程度を見ておく必要があり、その絶対額は非常に大きくなります。

- 融資のハードルが高い

多くの投資家は金融機関からの融資を利用しますが、商業ビル投資に対する融資(事業性融資)は、居住用のアパートローンなどに比べて審査が厳しくなるのが一般的です。金融機関は、物件そのものの収益性に加え、購入者の事業経験、経営能力、そして潤沢な自己資金を求めます。 一般的に、購入価格の2〜3割程度の自己資金を求められることが多く、数億円の物件であれば数千万円から1億円以上の自己資金が必要になる計算です。誰でも簡単に融資を受けられるわけではないという現実を理解しておく必要があります。

② 景気変動の影響を受けやすい

個人の住居費は景気が悪化しても簡単には削れない「固定費」ですが、企業のオフィス賃料や出店コストは、業績次第で変動する「変動費」としての側面を持ちます。このため、商業ビル投資は居住用不動産投資に比べて景気の波に大きく左右されます。

- テナントの業績悪化リスク

景気後退期に入ると、多くの企業の業績が悪化します。これにより、以下のようなリスクが顕在化します。- 賃料滞納・支払い遅延: テナントの資金繰りが悪化し、賃料の支払いが滞る可能性があります。

- 倒産・撤退: 最悪の場合、テナントが倒産してしまい、突然退去してしまうリスクがあります。この場合、未払い賃料の回収は極めて困難になります。

- 移転・縮小: コスト削減のために、より賃料の安いビルへの移転や、オフィスの規模を縮小する動きが活発になります。これにより、解約が相次ぐ可能性があります。

- 賃料の下落圧力と空室率の上昇

不景気になると、企業は賃料という固定費の削減に動きます。- 賃料減額交渉: 既存のテナントから「賃料を下げてほしい」という交渉を受けるケースが増えます。交渉に応じなければ退去されてしまうリスクがあるため、オーナーは難しい判断を迫られます。

- 募集賃料の引き下げ: 空室を埋めるためには、周辺の相場に合わせて募集賃料を下げざるを得なくなります。一度下げた賃料を好景気時に再び上げるのは容易ではありません。

- 空室率の上昇: テナントの撤退や移転が増える一方で、新規出店やオフィス拡張の動きは鈍るため、ビル全体の空室率は上昇傾向になります。空室率が上がれば、当然ながら収益は悪化します。

特に、特定の業種にテナントが偏っているビルは、その業界の景気動向に運命を左右されることになります。例えば、IT企業ばかりが入居するビルは、ITバブルが弾けると一斉に空室になるリスクを抱えています。

③ 空室になった場合のリスクが大きい

商業ビル投資は、満室時のリターンが大きい分、空室になった際のダメージもまた甚大です。

- 収入がゼロになる可能性

特に、ビル全体を1社の大口テナントに貸している「一棟貸し」の場合、そのテナントが退去してしまうと、賃料収入は完全にゼロになります。 複数戸あるマンションであれば、1戸が空室になっても他の部屋からの家賃収入でカバーできますが、商業ビルではそうはいきません。収入がゼロになっても、ローンの返済や固定資産税、建物の維持管理費といった支出は変わらず発生し続けるため、キャッシュフローは一気にマイナスに転じ、オーナーの自己資金を食いつぶしていくことになります。 - 後継テナントが見つかりにくい

居住用物件に比べて、商業ビルのテナント探し(リーシング)は難易度が高く、時間がかかる傾向があります。- 需要と供給のミスマッチ: 企業の数自体が個人の数より圧倒的に少ないため、テナントの母数そのものが限られます。また、企業の求める立地、面積、設備、賃料などの条件は多種多様であり、物件のスペックと完全に合致するテナントを見つけるのは容易ではありません。

- 景気の影響: 不景気時には、そもそもオフィスや店舗を新たに出そうという企業が減るため、テナント探しはさらに困難を極めます。

- 長期化する空室期間: 次のテナントが決まるまで数ヶ月から1年以上かかることもあり、その間の機会損失は莫大なものになります。

- 原状回復と募集コスト

テナントが退去した後、次の募集を始めるまでにもコストがかかります。退去時にスケルトン状態で返却された後、次のテナントがすぐに見つかるとは限りません。場合によっては、より多くのテナントにアピールできるよう、オーナーの負担で一定の内装(天井、床、壁などを最低限仕上げるなど)を施すケースもあります。さらに、テナント募集を不動産会社に依頼すれば、多額の広告宣DEN費や、成約時には仲介手数料も発生します。

このように、商業ビル投資はハイリスク・ハイリターンな性質を色濃く持っており、空室という最大のリスクをいかにコントロールするかが成功の鍵となります。

商業ビル投資の利回り

投資判断を下す上で最も重要な指標の一つが「利回り」です。商業ビル投資の利回りは、物件の所在地や種類、築年数などによって大きく変動します。ここでは、利回りの相場観と、投資家として必ず押さえておくべき計算方法について解説します。

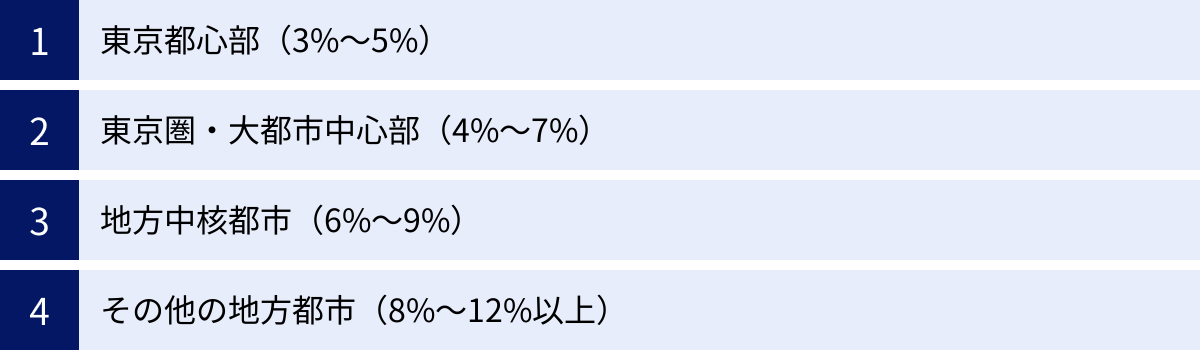

商業ビル投資の利回りの相場

商業ビル投資の利回りは、一般的に居住用不動産よりも高くなる傾向がありますが、その水準はエリアによって大きく異なります。リスクとリターンは表裏一体であり、一般的に利回りが高いエリアは空室リスクや賃料下落リスクも高く、利回りが低いエリアはリスクも低いと考えられます。

以下は、あくまで一般的な目安としての利回り相場です。

- 東京都心部(千代田区、中央区、港区など): 3% 〜 5%

- 特徴:物件価格は非常に高額ですが、テナント需要が旺盛で空室リスクが低く、資産価値も安定しています。世界的な大企業や優良企業が集積しており、賃料水準も日本で最も高いレベルです。キャピタルゲインも狙いやすい反面、高額な投資資金が必要となります。

- 東京圏(都心部以外)、大阪・名古屋などの大都市中心部: 4% 〜 7%

- 特徴:都心部に次いでテナント需要が安定しており、比較的高い賃料水準を維持しています。都心部よりは物件価格が抑えられるため、利回りはやや高くなります。交通の便が良く、再開発が進むエリアなどは将来性も期待できます。

- 地方中核都市(福岡、札幌、仙台など): 6% 〜 9%

- 特徴:三大都市圏に比べると物件価格が手頃になるため、利回りはさらに高くなる傾向があります。ただし、エリアの経済規模や人口動態に将来性があるかどうかの見極めが重要です。駅前の一等地など、需要が集中するエリアに絞って検討する必要があります。

- その他の地方都市: 8% 〜 12%以上

- 特徴:物件価格が安く、表面利回りは非常に高く見えることがあります。しかし、テナント需要が限定的で、一度空室になると次のテナントを見つけるのが困難になるリスクを抱えています。地域の経済が特定の産業に依存している場合、その産業の盛衰が賃貸需要に直結します。高い利回りには相応の高いリスクが伴うことを十分に認識する必要があります。

これらの数値は表面利回り(後述)の目安であり、実際の収益性を判断するには、経費を考慮した実質利回りを算出することが不可欠です。

利回りの計算方法

不動産投資における利回りには、大きく分けて「表面利回り」と「実質利回り」の2種類があります。この2つの違いを理解することは、適切な投資判断の第一歩です。

表面利回り(グロス利回り)

表面利回りとは、物件の購入価格に対して、年間の家賃収入がどれくらいの割合を占めるかを示す簡易的な指標です。計算式は非常にシンプルです。

表面利回り(%) = 年間満室想定賃料収入 ÷ 物件購入価格 × 100

例えば、3億円の商業ビルを満室にすると年間2,100万円の賃料収入が見込める場合、

表面利回り = 2,100万円 ÷ 3億円 × 100 = 7.0%

となります。

表面利回りは、物件の収益性を大まかに把握したり、複数の物件を素早く比較したりする際に便利です。不動産情報サイトなどに掲載されている利回りの多くは、この表面利回りです。

しかし、これには不動産経営に必ずかかる経費が含まれていないため、この数値だけを鵜呑みにして投資を決定するのは非常に危険です。

実質利回り(ネット利回り)

実質利回りとは、年間の家賃収入から運営にかかる諸経費を差し引いた、実質的な手取り収入をベースに算出する利回りです。より現実に即した収益性を表す指標と言えます。

実質利回り(%) = (年間賃料収入 – 年間諸経費) ÷ (物件購入価格 + 購入時諸費用) × 100

この計算式に出てくる「年間諸経費」と「購入時諸費用」には、以下のようなものが含まれます。

- 年間諸経費の主な内訳

- 管理委託費(不動産会社に管理を委託する場合)

- 固定資産税・都市計画税

- 損害保険料(火災保険、地震保険など)

- 共用部分の水道光熱費

- エレベーターなどの保守点検費用

- 修繕積立金または修繕費

- リーシング費用(空室時のテナント募集費用)

- 税理士費用など

- 購入時諸費用の主な内訳

- 仲介手数料

- 不動産取得税

- 登録免許税

- 印紙税

- 司法書士報酬

- ローン手数料・保証料

【実質利回りの計算例】

- 物件購入価格:3億円

- 年間満室想定賃料収入:2,100万円

- 購入時諸費用:2,100万円(物件価格の7%と仮定)

- 年間諸経費:420万円(賃料収入の20%と仮定)

この条件で実質利回りを計算してみましょう。

- 年間の実質的な収入を計算

2,100万円(年間賃料収入) – 420万円(年間諸経費) = 1,680万円 - 投資総額を計算

3億円(物件価格) + 2,100万円(購入時諸費用) = 3億2,100万円 - 実質利回りを計算

1,680万円 ÷ 3億2,100万円 × 100 ≒ 5.23%

この通り、表面利回りの7.0%と比較して、実質利回りは5.23%と、大きく下回ることがわかります。投資を検討する際は、必ずこの実質利回りを自分でシミュレーションし、現実的な収益計画を立てることが極めて重要です。さらに、空室率や将来の賃料下落リスクも考慮に入れた、より保守的なシミュレーションを複数パターン行っておくと、リスクへの備えができます。

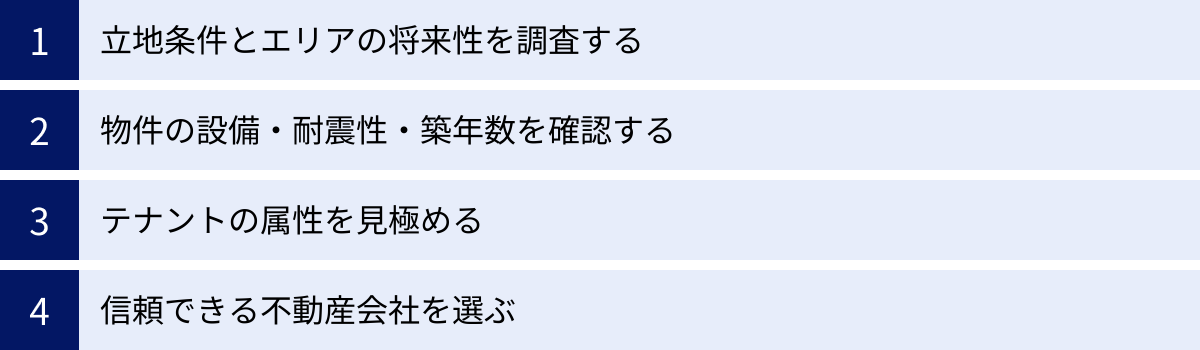

商業ビル投資を成功させるための4つのポイント

商業ビル投資は、その規模の大きさから一度失敗すると大きな損失を被る可能性があります。成功の確率を少しでも高めるためには、物件選定から運営に至るまで、慎重かつ戦略的なアプローチが求められます。ここでは、特に重要となる4つのポイントを解説します。

① 立地条件とエリアの将来性を調査する

商業ビル投資において、物件の価値を最も左右するのは「立地」です。建物の価値は時間とともに減少しますが、土地の価値は普遍的であり、時には上昇さえします。したがって、物件選びは立地選びと言っても過言ではありません。

- 基本的な立地条件のチェック

まず、テナントにとって魅力的かどうかを判断するための基本的な要素を確認します。- 交通アクセス: 最寄り駅からの徒歩分数(一般的にオフィスは7分以内、店舗は5分以内が目安)、利用可能な路線の数、主要ターミナル駅へのアクセス時間などを meticulously に調査します。

- 視認性と接近性: 大通りに面しているか、角地か、前面道路の交通量は多いかなど、ビルの存在が人々の目に留まりやすいか(視認性)、そして実際にビルにたどり着きやすいか(接近性)は、特に店舗用ビルで重要です。

- 周辺環境: 周辺にどのような企業が集まっているか(ビジネス街)、どのような人々が集まるか(繁華街、住宅街)、競合となるビルはどの程度あるかなどを把握します。

- エリアの将来性を見極める

現在の価値だけでなく、10年後、20年後もそのエリアの価値が維持・向上するかという長期的な視点が不可欠です。- 都市計画・再開発情報: 自治体のウェブサイトや公的な発表資料を確認し、周辺エリアで大規模な再開発計画、新駅や新路線の開業予定がないかを調査します。再開発は街の魅力を高め、不動産価値を押し上げる大きな要因となります。

- 人口動態と経済指標: 国勢調査や自治体が発表する統計データから、そのエリアの人口が増加傾向にあるか、減少傾向にあるかを確認します。生産年齢人口の動向は、オフィス需要に直結します。また、地域の経済成長率や有効求人倍率なども、エリアの活力を測る上で参考になります。

- ハザードマップの確認: 地震による倒壊リスク、洪水や津波による浸水リスクなどをハザードマップで必ず確認します。災害リスクの高いエリアは、物理的な損害リスクだけでなく、テナントから敬遠される可能性や、保険料が高くなる可能性も考慮に入れる必要があります。

これらの情報を足で稼ぎ、自分の目で確かめ、公的データを駆使して多角的に分析することが、失敗しない立地選びの第一歩です。

② 物件の設備・耐震性・築年数を確認する

優れた立地にあっても、建物自体に問題があれば安定した経営は望めません。テナントに選ばれ続け、長期的に収益を生むための物理的なチェックポイントを押さえましょう。

- 現代のニーズに合った設備

テナント(特にオフィス)が求める設備は年々高度化しています。- 空調設備: フロアごとや、さらに細かいゾーンごとに温度調整が可能な「個別空調」が好まれます。旧式のビル一括管理(セントラル空調)は、残業や休日出勤に対応しにくいなどの理由で敬遠される傾向があります。

- 電気容量: OA機器やサーバーを多用する現代のオフィスでは、十分な電気容量が不可欠です。容量が不足していると、テナントが希望する設備を導入できない場合があります。

- 通信環境: 高速インターネット回線(光ファイバー)が引き込み済みであることはもはや必須条件です。

- セキュリティ: 機械警備システムの導入や、オートロック、防犯カメラの設置など、セキュリティレベルの高さも重要な選定基準です。

- エレベーター: ビルの規模や入居テナント数に対して、十分な基数と容量があるかを確認します。

- 耐震性能の確認

日本で不動産を所有する以上、地震リスクは避けて通れません。テナントも企業のBCP(事業継続計画)の観点から、建物の耐震性を重視しています。- 新耐震基準(1981年6月1日以降): この日以降に建築確認を受けた建物は、震度6強〜7程度の大規模地震でも倒壊・崩壊しないことが基準となっています。投資対象としては、新耐震基準を満たしていることが最低条件と考えるべきです。

- 旧耐震基準の物件: 1981年5月31日以前の旧耐震基準で建てられた物件は、価格が安く利回りが高く見えることがありますが、大地震で倒壊するリスクを抱えています。耐震診断や耐震補強工事が行われているかを確認し、行われていない場合は、その費用とリスクを十分に考慮する必要があります。金融機関の融資も付きにくい傾向があります。

- 築年数と修繕履歴

築年数が古い物件ほど、大規模な修繕が必要になる可能性が高まります。- 長期修繕計画: そのビルに、適切な長期修繕計画が策定され、計画通りに修繕積立金が積み立てられているかを確認します。

- 修繕履歴: 外壁、屋上防水、給排水管、空調、エレベーターなど、主要な設備について過去にいつ、どのような修繕や更新が行われたかの履歴を確認します。直近で大規模修繕が予定されていないか、近々大きな出費が見込まれないかを把握することが重要です。

これらの物理的なコンディションは、将来の予期せぬ出費(資本的支出)を予測し、正確な収益シミュレーションを行うために不可欠な情報です。

③ テナントの属性を見極める

すでに入居者がいる「オーナーチェンジ物件」を購入する場合、どのようなテナントが入っているかは、その物件の現在の価値と将来のリスクを判断する上で極めて重要な情報です。

- テナントの安定性と信頼性

- 業種: 景気の波に左右されにくい安定した業種(例:クリニック、弁護士・税理士などの士業事務所、学習塾、公的機関など)か、それとも景気変動に敏感な業種(例:流行の飲食店、特定のITサービスなど)かを確認します。

- 経営状況: 可能であれば、テナント企業の信用情報を調査し、経営が安定しているかを確認します。上場企業やその関連会社、官公庁などであれば、安定性は高いと判断できます。

- 賃料の支払い履歴: 売主から過去の賃料の入金状況(レントロール)を入手し、滞納や遅延がなかったかを確認します。

- 賃貸借契約の内容

- 契約期間と残存期間: 現在の契約がいつまで続くのかを確認します。残存期間が短い場合、すぐに退去してしまうリスクや、再契約時に賃料減額を交渉されるリスクがあります。

- 賃料水準: 現在の賃料が、周辺の類似物件の相場と比べて高すぎないか、安すぎないかを確認します。相場より著しく高い場合、テナントが退去した後に同額の賃料で次のテナントを見つけるのは困難かもしれません。

- 契約形態: 事業用定期借家契約か、普通借家契約かを確認します。

- テナントミックスの重要性

複数のテナントが入居するビルでは、テナントの構成(テナントミックス)がリスク分散の観点から重要になります。特定の業種に偏らず、オフィス、店舗、クリニックなど、様々な業種のテナントをバランス良く誘致することで、ある業界が不振に陥っても他のテナントからの収入でカバーでき、ビル全体の収益安定性が高まります。

空室の物件を購入する場合は、どのようなテナントを誘致ターゲットにするかという「リーシング戦略」を事前に明確にしておくことが成功の鍵となります。

④ 信頼できる不動産会社を選ぶ

商業ビル投資は専門性が非常に高く、個人の知識だけで成功させるのは困難です。物件探しから購入、そして購入後の運営管理まで、信頼できるプロフェッショナルなパートナー(不動産会社)を見つけることが、成功の確率を飛躍的に高めます。

- 商業用不動産の取引実績

居住用物件の仲介をメインに行っている会社ではなく、オフィスビルや店舗ビルといった事業用不動産の売買・仲介を専門的に扱っている、あるいはその分野で豊富な実績を持つ会社を選びましょう。専門会社は、市場に出ていない非公開物件の情報を持っていたり、商業ビル特有の法務・税務知識に詳しかったりします。 - リーシング(テナント付け)能力

物件を購入すること以上に、空室を埋める「リーシング能力」が重要です。周辺のテナント需要を熟知し、幅広い企業ネットワークを持っている不動産会社は、万が一空室が発生した際にも迅速に後継テナントを見つけてくれる可能性が高いです。 - プロパティマネジメント(PM)の実績

購入後の物件管理(プロパティマネジメント)まで一貫して任せられる会社かどうかも重要な選定基準です。賃料の集金、テナントとの交渉、建物の維持管理、修繕計画の立案・実行といった煩雑な業務を代行してもらうことで、オーナーは経営判断に専念できます。 - 担当者の質

最終的には、担当者との相性や信頼関係が重要になります。メリットばかりを強調するのではなく、物件のデメリットや潜在的なリスクについても正直に説明してくれる誠実な担当者を見つけましょう。こちらの質問に的確に答え、長期的な視点で資産形成をサポートしてくれる姿勢があるかどうかを見極めることが大切です。複数の会社とコンタクトを取り、比較検討することをおすすめします。

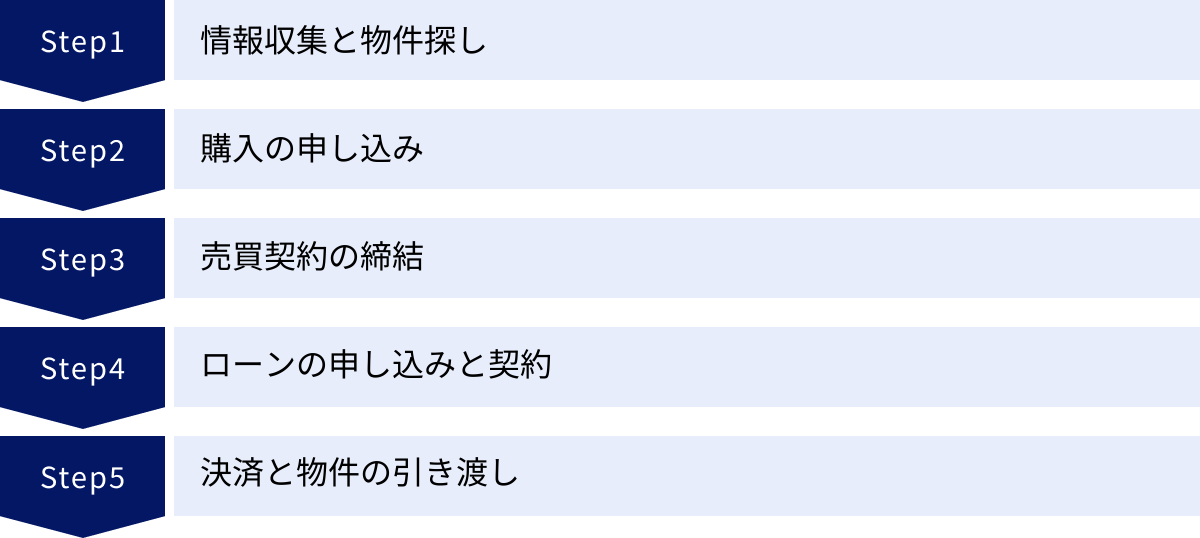

商業ビル投資を始めるための5ステップ

商業ビル投資に興味を持ち、基本的な知識を身につけたら、次はいよいよ具体的な行動に移る段階です。ここでは、物件探しから購入、引き渡しまでの一般的な流れを5つのステップに分けて解説します。

① 情報収集と物件探し

すべての始まりは、投資対象となる物件を見つけることからです。商業ビルの物件情報は、居住用物件に比べてクローズドな市場で流通することも多いため、多角的なアプローチが必要になります。

- 情報収集の方法

- 不動産投資ポータルサイト: 大手の不動産情報サイトには、事業用不動産の専門ページが設けられていることがあります。まずは市場にどのような物件が出ているのか、価格帯や利回りの相場観を掴むために活用しましょう。

- 商業ビル専門の不動産会社への相談: 最も重要な情報源です。実績豊富な不動産会社は、ウェブサイトには掲載されない「非公開物件」の情報を多数保有しています。自分の投資方針(予算、希望エリア、目標利回りなど)を明確に伝え、パートナーとして信頼できる会社を探しましょう。複数の会社にアプローチし、提案内容を比較検討するのが賢明です。

- 金融機関からの紹介: 取引のある銀行や信用金庫などの金融機関に相談すると、不動産会社や物件情報を紹介してくれる場合があります。

- 人脈の活用: すでに不動産投資を行っている知人や、税理士・弁護士などの専門家からの紹介も有力なルートとなり得ます。

この段階では、できるだけ多くの情報を集め、自分の投資基準に照らし合わせて候補物件を絞り込んでいきます。気になる物件が見つかったら、必ず現地に足を運び、自分の目で周辺環境や建物の状態を確認することが不可欠です。

② 購入の申し込み

複数の候補物件の中から「これだ」と思える物件が見つかったら、売主に対して購入の意思表示を行います。

- 買付証明書(購入申込書)の提出

「買付証明書」とは、その物件を「この価格で購入したい」という意思を正式に書面で示すものです。この書類には、希望購入価格、手付金の額、支払い条件、融資利用の有無(融資特約)、契約希望日などを記載します。 - 価格交渉

売主の提示価格(売出価格)に対して、買主は買付証明書で希望価格を提示します。ここから価格交渉がスタートすることが一般的です。物件の状態や市場の状況を考慮し、不動産会社の担当者と相談しながら、妥当なラインで交渉を進めます。複数の買主から申し込みがあった場合は、価格だけでなく、買主の信用力や資金計画の確実性なども考慮されて、売却相手が選ばれます。

交渉がまとまり、売主がこちらの条件を受け入れる(売渡承諾)と、次の売買契約のステップに進みます。なお、買付証明書の提出時点では、法的な契約義務は発生しません。

③ 売買契約の締結

売主・買主双方の条件が合意に至ったら、正式な「不動産売買契約」を締結します。これは法的拘束力を持つ重要な手続きであり、慎重に進める必要があります。

- 重要事項説明

契約に先立ち、宅地建物取引士から物件に関する非常に重要な情報(登記情報、法令上の制限、インフラの整備状況、契約解除に関する事項など)が記載された「重要事項説明書」の説明を受けます。内容を十分に理解し、疑問点があればその場で必ず質問・確認しましょう。 - 売買契約書の確認と署名・捺印

売買契約書には、売買代金、支払い方法、物件の引き渡し時期、所有権移転の条件、契約不適合責任(旧:瑕疵担保責任)の範囲、契約解除の条件などが明記されています。内容を隅々まで確認し、納得した上で署名・捺我を行います。 - 手付金の支払い

契約締結と同時に、売買代金の一部として「手付金」を売主に支払います。手付金の額は売買代金の5%~10%程度が一般的です。この手付金は、買主の都合で契約を解除する場合は放棄することになり、逆に売主の都合で解除する場合は手付金の倍額が買主に支払われます(手付倍返し)。

この契約締結をもって、売買が法的に確定します。

④ ローンの申し込みと契約

自己資金だけで購入する場合を除き、ほとんどの投資家は金融機関からの融資を利用します。売買契約と並行して、あるいはその直後にローンの本申し込みを行います。

- 金融機関への本申し込み

事前審査(仮審査)が通っている金融機関に対し、売買契約書などの必要書類を提出して本申し込みを行います。金融機関は、物件の担保評価と申込者の返済能力を厳格に審査します。審査には数週間から1ヶ月以上かかることもあります。 - 金銭消費貸借契約(ローン契約)の締結

無事に審査が承認されると、金融機関との間で「金銭消費貸借契約」を締結します。これは、融資額、金利、返済期間、返済方法などを定める、借金に関する正式な契約です。

売買契約書には、「ローン特約(融資利用特約)」を付けておくことが一般的です。これは、もしローンの審査が通らなかった場合に、ペナルティなしで売買契約を白紙撤回できるという買主保護の条項です。この特約がないと、ローンが下りなくても契約を履行する義務が生じ、最悪の場合は手付金を放棄して契約解除せざるを得なくなるため、必ず確認が必要です。

⑤ 決済と物件の引き渡し

すべての準備が整ったら、最終ステップである決済と物件の引き渡しです。

- 残代金の決済

金融機関、売主、買主、司法書士、不動産会社の担当者などが一堂に会し、手続きを行います。買主は、売買代金から手付金を差し引いた残代金と、固定資産税の清算金、仲介手数料などの諸費用を支払います。通常、この場で金融機関からの融資が実行され、その資金が売主の口座に振り込まれます。 - 所有権移転登記

残代金の支払いが確認されると同時に、司法書士が法務局で物件の所有権を売主から買主に移すための「所有権移転登記」の手続きを行います。これにより、法的に物件が自分のものとなります。 - 物件の引き渡し

すべての手続きが完了したら、売主から物件の鍵や関連書類(建築確認済証、設計図書、テナントとの賃貸借契約書など)を受け取ります。

この瞬間から、あなたは商業ビルのオーナーとなり、不動産賃貸事業がスタートします。

商業ビル投資におすすめの不動産投資会社3選

商業ビル投資は専門性が高く、成功のためには信頼できるパートナー選びが不可欠です。ここでは、収益不動産全般に強みを持ち、投資家のサポート体制が充実している不動産投資会社を3社紹介します。各社の特徴を比較し、自分に合った会社を見つけるための参考にしてください。

(免責事項:本項で紹介する企業は、商業ビル投資を検討する上での選択肢として情報提供するものであり、特定の企業への投資を推奨するものではありません。サービス内容や実績は変動する可能性があるため、必ず各社の公式サイトで最新の情報をご確認の上、ご自身の判断でご相談ください。)

① 大和財託株式会社

大和財託株式会社は、収益不動産を活用した資産運用コンサルティングを主軸事業とする会社です。東京と大阪に拠点を置き、全国の物件に対応しています。

- 特徴と強み

- 幅広い物件種別: 新築・中古の区分マンションから、一棟アパート・マンション、そして商業ビルまで、幅広い種類の収益不動産を取り扱っています。これにより、投資家の資産状況や目標に応じた多様なポートフォリオ提案が可能です。商業ビル投資から始めたい方はもちろん、まずは区分マンションから経験を積み、将来的に商業ビルへステップアップしたいと考える方にも適しています。

- ワンストップサービスの提供: 物件の選定・売買仲介から、購入後の賃貸管理(プロパティマネジメント)、建物の維持管理、出口戦略(売却)のコンサルティングまで、不動産投資に関わるすべてのプロセスをワンストップでサポートしています。特に賃貸管理においては、高い入居率を維持するためのリーシング力に定評があり、オーナーの負担を軽減し、収益の最大化を目指します。

- コンサルティング重視の姿勢: 単に物件を販売するだけでなく、顧客一人ひとりの資産背景やライフプランに基づいたオーダーメイドの資産運用プランを策定することを重視しています。初回相談から具体的なシミュレーションまで、専門のコンサルタントが丁寧に対応してくれるため、初心者でも安心して相談できます。

参照:大和財託株式会社 公式サイト

② FJネクストホールディングス

FJネクストホールディングスは、首都圏を中心に展開する総合不動産デベロッパーです。特に自社ブランド「ガーラマンション」シリーズで高い知名度を誇ります。

- 特徴と強み

- 首都圏での豊富な実績: 創業40年以上にわたり、主に東京、神奈川、千葉、埼玉といった首都圏エリアで事業を展開。特に資産価値の落ちにくいとされる城南・城西エリアに集中して物件を供給しており、その土地のポテンシャルを見極める力と開発実績には定評があります。商業ビル投資においても、このエリア選定のノウハウは大きな強みとなります。

- 開発から販売、管理までの一貫体制: 土地の仕入れから企画・開発、販売、そして物件の管理までをグループ内で一貫して手がけています。これにより、品質の高い物件を供給できるだけでなく、購入後のアフターフォロー体制も充実しています。長期にわたる安定した資産運用を強力にバックアップする体制が整っています。

- 安定した財務基盤: 東京証券取引所プライム市場に上場しており、企業としての信頼性や安定性は非常に高いと言えます。不動産という高額な資産を扱う上で、パートナーとなる企業の信頼性は極めて重要な要素です。

参照:株式会社FJネクストホールディングス 公式サイト

③ プロパティエージェント株式会社

プロパティエージェント株式会社は、東京23区および横浜エリアに特化した不動産デベロッパーです。DX(デジタルトランスフォーメーション)を積極的に推進していることでも知られています。

- 特徴と強み

- 厳選されたエリアへの集中投資: 資産価値が最も維持されやすいとされる東京23区と横浜エリアに事業エリアを限定しています。エリアを絞ることで、その地域の土地勘や相場観、将来性に関する深い知見を蓄積し、厳選された用地でのみ開発を行っています。この戦略により、入居率99.5%以上(2023年3月末時点、同社発表)という高い水準を実現しています。

- DX・データ活用の先進性: AIを活用した土地の仕入れや、顧客管理システムの導入など、不動産業界の中でもDX推進に積極的です。データに基づいた客観的な物件評価や市場分析により、感覚だけに頼らない、再現性の高い投資戦略の提案が期待できます。

- 高い顧客満足度: 上場企業が調査・公表する「投資向けマンションデベロッパー満足度調査」において、長年にわたり高い評価を獲得し続けています。これは、物件の品質だけでなく、提案内容や購入後のサポート体制に対する顧客からの信頼が厚いことの証左です。

参照:プロパティエージェント株式会社 公式サイト

| 会社名 | 主な特徴 | 強み・ポイント |

|---|---|---|

| 大和財託株式会社 | 収益不動産の総合コンサルティング | ・全国の多様な物件種別に対応 ・購入から管理、売却までワンストップ ・オーダーメイドの資産運用プラン提案 |

| FJネクストホールディングス | 首都圏中心の総合不動産デベロッパー | ・首都圏(特に城南・城西)での豊富な実績 ・開発から管理までグループ一貫体制 ・東証プライム上場の高い信頼性 |

| プロパティエージェント株式会社 | 東京23区・横浜特化のDX推進企業 | ・資産価値の高いエリアに集中投資 ・AIなどデータを活用した客観的な提案 ・第三者機関から高い顧客満足度評価 |

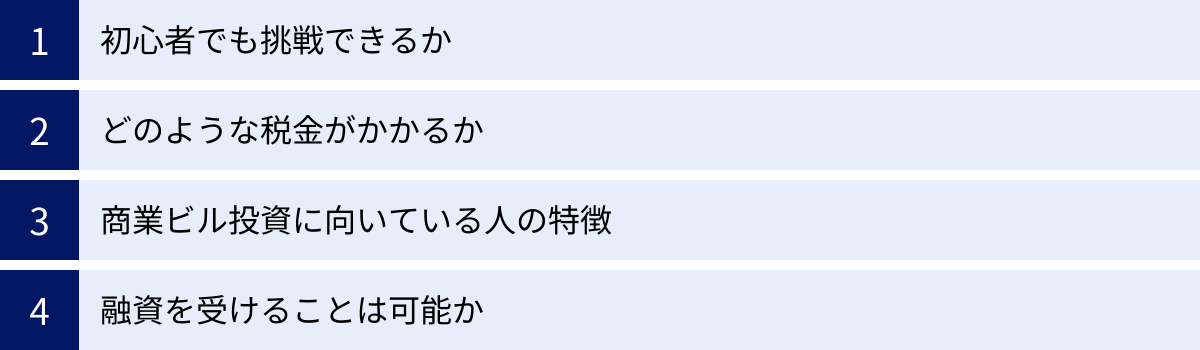

商業ビル投資に関するよくある質問

商業ビル投資は専門性が高く、不明な点も多い分野です。ここでは、投資を検討する方が抱きがちな疑問について、Q&A形式で解説します。

商業ビル投資は初心者でもできますか?

結論から言うと、「可能ですが、居住用不動産投資に比べてハードルは格段に高い」と言えます。

全くの不動産投資初心者が、最初の1棟目として商業ビルを購入するのは、あまり現実的ではありません。その理由は以下の通りです。

- 高額な自己資金: 前述の通り、物件価格が高額なため、数千万円単位の自己資金が必要になることがほとんどです。

- 専門知識の要求: 居住用とは異なる契約形態、テナントの業種や経営状況の分析、景気動向の予測など、より事業的な視点と専門知識が求められます。

- 融資の厳しさ: 金融機関は、申込者の不動産投資経験や事業実績を重視します。未経験者の場合、融資の承認を得るのが難しい場合があります。

そのため、一般的なステップとしては、まずは比較的少額から始められる区分マンション投資などで経験と実績を積み、知識と自己資金を蓄えた上で、次のステップとして商業ビル投資に挑戦するのが王道と言えるでしょう。

もちろん、十分な自己資金があり、信頼できる不動産会社や専門家チーム(税理士、弁護士など)のサポートを受けられる体制を整えられるのであれば、初心者からでも挑戦は可能です。その場合でも、まずは小規模なビルから始めるなど、リスクを抑えたスタートを心がけることが重要です。

どのような税金がかかりますか?

商業ビル投資においても、他の不動産投資と同様に、購入時・保有時・売却時の各段階で様々な税金がかかります。

- 購入時にかかる税金

- 不動産取得税: 不動産(土地・建物)を取得した際に一度だけかかる都道府県税です。

- 登録免許税: 購入した不動産の所有権を登記する際にかかる国税です。ローンを組む場合は、抵当権設定登記の登録免許税も必要になります。

- 印紙税: 不動産売買契約書や金銭消費貸借契約書(ローン契約書)に貼付する印紙にかかる国税です。

- 保有時にかかる税金

- 固定資産税・都市計画税: 毎年1月1日時点の不動産所有者に対して課される市町村税です。

- 所得税・住民税: 年間の家賃収入から必要経費(ローンの金利、減価償却費、管理費、修繕費、税金など)を差し引いた「不動産所得」に対して課税されます。

- 消費税: オフィスや店舗の家賃収入は課税対象となります(居住用家賃は非課税)。そのため、確定申告の際に消費税の納税義務が発生する場合があります。

- 売却時にかかる税金

- 譲渡所得税・住民税: 物件を売却して利益(譲渡所得)が出た場合に、その利益に対して課税されます。税率は、物件の所有期間によって大きく異なります(5年以下の短期譲渡所得は税率が高く、5年超の長期譲渡所得は税率が低くなります)。

これらの税金は、キャッシュフローに直接影響を与える重要なコストです。必ず税理士などの専門家に相談し、正確な税金シミュレーションを行うことが不可欠です。

商業ビル投資に向いているのはどのような人ですか?

商業ビル投資は、誰にでもおすすめできる投資手法ではありません。以下のような特性や条件を持つ人が向いていると言えるでしょう。

- 十分な自己資金と属性を持つ人

数億円規模の投資になることが多いため、購入諸費用や自己資金として数千万円以上をすぐに用意できる資金力は必須条件です。また、高額な融資を組むためには、高い年収、安定した職業、潤沢な金融資産といった、金融機関から高い評価を得られる「属性」も重要になります。 - 事業的視点で物事を考えられる人

商業ビル投資は、単なる資産運用ではなく「不動産賃貸事業」という一つのビジネスです。景気動向を読み、テナントのニーズを分析し、長期的な修繕計画を立て、コスト管理を行うといった経営者としての視点が求められます。 - 長期的な視点で資産形成を考えられる人

短期的な価格変動に一喜一憂するのではなく、10年、20年というスパンで、安定した収益を生み出す資産を育てるという長期的なビジョンを持てる人に向いています。 - リスク許容度が高い人

景気変動や空室といった、居住用不動産よりも大きなリスクが伴います。そうしたリスクを正しく理解し、万が一収益が悪化した場合でも冷静に対処できる精神的な強さと資金的な余裕が必要です。 - 専門家の意見を素直に聞き、任せられる人

自分の知識だけで完結させようとせず、不動産会社、税理士、弁護士といった各分野の専門家の助言を積極的に求め、信頼できるパートナーと協力して事業を進められるコミュニケーション能力も重要です。

融資を受けることはできますか?

はい、融資を受けることは可能です。しかし、居住用の住宅ローンやアパートローンとは異なり、「事業性融資(プロパーローン)」という扱いになるため、審査のポイントや難易度が異なります。

- 審査で重視されるポイント

- 物件の収益性(事業性): 金融機関が最も重視するのが、そのビルが将来にわたって安定的に収益を生み出し、ローンを返済できるかという点です。立地、建物のスペック、テナントの状況、賃料相場などをプロの目で厳しく評価します。

- 申込者の属性と自己資金: 申込者個人の年収、勤務先、勤続年数、保有金融資産といった属性ももちろん見られますが、それ以上に「事業家」としての資質が問われます。不動産投資の実績や、事業計画書の説得力、そして十分な自己資金(一般的に物件価格の20%~30%以上)を用意できるかが大きなポイントになります。

- 主な融資元の選択肢

- メガバンク・地方銀行・信用金庫: 各金融機関が独自の基準で事業性融資を行っています。取引実績のある金融機関や、投資物件の所在地にある金融機関に相談するのが一般的です。

- 日本政策金融公庫: 政府系の金融機関であり、中小企業や個人事業主の支援を目的としているため、民間の金融機関とは異なる視点で審査してくれます。

- ノンバンク: 銀行に比べて金利は高めですが、審査のスピードが速く、柔軟な対応が期待できる場合があります。

融資を受けるためには、精度の高い事業計画書(収支シミュレーション、空室リスクや修繕費用の見込みなどを含む)を作成し、自分の事業の将来性を金融機関に納得させることが不可欠です。ここでも、実績豊富な不動産会社のサポートが大きな力となります。

まとめ:商業ビル投資はリスクを理解し専門家と進めよう

本記事では、商業ビル投資の基本からメリット・デメリット、利回り、成功のポイント、そして具体的な始め方までを網羅的に解説してきました。

商業ビル投資は、居住用不動産投資と比較して高い賃料単価や長期契約による安定収入が期待でき、管理の手間が少なく、立地によっては資産価値が落ちにくいという大きな魅力を持っています。成功すれば、個人の資産形成を大きく加速させる可能性を秘めた、ダイナミックな投資手法です。

しかしその一方で、初期費用が数億円規模と高額になりがちで、景気変動の影響を直接的に受けやすく、一度空室になると収入がゼロになるという甚大なリスクも併せ持っています。このハイリスク・ハイリターンな性質を深く理解せずに手を出すことは、絶対に避けるべきです。

商業ビル投資を成功させるための鍵は、以下の2点に集約されると言っても過言ではありません。

- 徹底した物件調査とリスク分析: 立地の将来性、建物の物理的な状態、テナントの質、そして実質利回りをベースにした厳密な収支シミュレーション。これらを自ら行い、納得できるまで調べ尽くすことがすべての土台となります。

- 信頼できる専門家との連携: 商業ビル投資は、個人の力だけで成功できるほど甘くはありません。商業用不動産に精通した不動産会社、税務に詳しい税理士など、プロフェッショナルなパートナーを見つけ、チームとして取り組む姿勢が不可欠です。

この記事が、あなたの不動産投資における新たな選択肢を考える一助となれば幸いです。まずは情報収集から始め、信頼できる相談相手を見つけることから、着実な一歩を踏み出してみてはいかがでしょうか。