不動産投資と聞くと、多くの人がマンションやアパートといった居住用物件を思い浮かべるかもしれません。しかし、投資の世界には「商業ビル投資」という、よりダイナミックで高い収益性を秘めた選択肢が存在します。オフィスビルや店舗ビルなどを一括または区分で購入し、法人(テナント)に貸し出すことで賃料収入を得るこの投資手法は、居住用不動産投資とは異なる魅力と特性を持っています。

商業ビル投資は、一口に言えば事業者を相手にする不動産投資です。そのため、景気の波を受けやすいといったリスクはありますが、一度優良なテナントが入居すれば、長期間にわたって安定した高額な賃料収入が期待できます。また、物件の維持管理や原状回復において、オーナーの負担が軽減されやすいという実務的なメリットも見逃せません。

一方で、物件価格が高額になりがちで、市場に出回る情報も限られているため、初心者にとってはハードルが高いと感じられるかもしれません。しかし、正しい知識を身につけ、リスクを理解し、信頼できるパートナーと共に計画的に進めることで、商業ビル投資は大きな資産形成の柱となり得ます。

この記事では、商業ビル投資に興味を持ち始めた初心者の方を対象に、その基礎知識から具体的な始め方、そして成功の鍵となるポイントまでを網羅的に解説します。商業ビル投資とは何か、居住用不動産と何が違うのか、そして投資家が最も気になる「利回り」の相場はどのくらいなのか。さらに、メリット・デメリット、隠れたリスク、成功への具体的なステップまで、この記事を読めば商業ビル投資の全体像が掴めるはずです。

目次

商業ビル投資とは

商業ビル投資とは、その名の通り、事業活動に使われる「商業ビル」を投資対象とする不動産投資の一種です。具体的には、企業がオフィスとして使用する「オフィスビル」、飲食店や物販店などが入居する「店舗ビル」、複数のテナントで構成される「商業施設」などが主な対象となります。これらの不動産を購入し、事業者(法人や個人事業主)に貸し出すことで、毎月の賃料収入(インカムゲイン)を得るのが基本的な仕組みです。また、購入した価格よりも高い価格で売却できれば、売却差益(キャピタルゲイン)を得ることも可能です。

この投資手法の最大の特徴は、入居者(テナント)が「法人」であるという点です。個人の入居者を対象とするマンションやアパート経営とは、この点で根本的に性質が異なります。テナントが法人であることから、契約期間が比較的長くなる傾向があり、一度優良なテナントが決まれば長期的に安定した収益を見込める可能性があります。

近年、商業ビル投資が注目される背景には、いくつかの要因があります。一つは、世界的な金融緩和を背景としたインフレへの懸念です。現金の価値が目減りするインフレ環境下では、実物資産である不動産、特に収益性の高い商業ビルは、資産価値を維持・向上させるための有効なヘッジ手段として認識されています。

また、働き方の多様化も影響しています。リモートワークが普及する一方で、企業のブランドイメージ向上や従業員のコラボレーション促進の場として、質の高いオフィスへの需要は根強く存在します。特に、交通の便が良く、最新の設備を備えたビルは、景気動向に関わらず高い競争力を維持しやすいと考えられています。

ただし、商業ビル投資は居住用不動産投資に比べて専門性が高く、初期投資額も大きくなる傾向があります。物件の良し悪しを判断するには、立地や建物のスペックだけでなく、そのエリアの経済動向や将来性、テナントとなる企業の業種や財務状況など、多角的な視点からの分析が不可欠です。そのため、成功のためには、深い知識と信頼できる不動産会社というパートナーの存在が極めて重要になります。

居住用不動産(マンション・アパート)との違い

商業ビル投資の特性をより深く理解するために、多くの人が馴染みのある居住用不動産(マンション・アパート)投資との違いを比較してみましょう。両者は同じ不動産投資というカテゴリーに属しながら、その性質は大きく異なります。

| 比較項目 | 商業ビル投資 | 居住用不動産投資 |

|---|---|---|

| 主な入居者(テナント) | 法人(企業)、個人事業主 | 個人(学生、単身者、ファミリーなど) |

| 賃料水準 | 高い傾向(面積あたり単価、総額ともに) | 比較的低い |

| 契約期間 | 長期(2年~10年以上)が一般的 | 短期(2年)が一般的 |

| 景気変動の影響 | 受けやすい | 受けにくい(比較的安定) |

| 維持管理コスト | テナント負担となる部分が多い | オーナー負担が基本 |

| 原状回復 | スケルトン返しが多く、オーナー負担は少ない | オーナー負担が基本 |

| 初期投資額 | 高額(数億円~数十億円以上) | 比較的少額(数千万円~)から可能 |

| 情報の入手難易度 | 高い(非公開情報が多い) | 低い(公開情報が多い) |

① 主な入居者(テナント)と賃料水準

最大の違いは、すでにご説明した通りテナントです。商業ビルは法人、居住用は個人が相手です。これにより、賃料水準に大きな差が生まれます。法人は事業のために広いスペースを必要とするため、1契約あたりの賃料総額が居住用とは比較にならないほど高額になります。例えば、都心の一等地にオフィスを構える場合、月々の賃料が数百万円、数千万円になることも珍しくありません。この高い賃料水準が、商業ビル投資の高い収益性の源泉となります。

② 契約期間と安定性

法人は一度オフィスや店舗を構えると、顧客への認知や従業員の通勤、内装への投資などを考慮し、頻繁に移転することは稀です。そのため、契約期間は居住用の標準的な2年契約よりも長く設定されることが多く、一度優良テナントが入居すれば、長期間にわたって安定した賃料収入が期待できます。これは、入退去のサイクルが比較的早い居住用物件にはない、大きなメリットと言えるでしょう。

③ 景気変動の影響

一方で、商業ビル投資は景気変動の波を直接的に受けやすいという側面があります。景気が後退すると、企業の業績が悪化し、コスト削減のためにオフィスの縮小移転や賃料の減額交渉、最悪の場合は倒産による退去といったリスクが高まります。一方、居住用不動産は、景気に関わらず「住む」という生活に必須の需要に支えられているため、比較的景気変動の影響を受けにくいとされています。

④ 維持管理と原状回復

物件の維持管理コストの負担区分も大きく異なります。居住用物件では、エアコンや給湯器といった設備の修繕・交換費用は基本的にオーナーが負担します。しかし、商業ビル、特に店舗物件などでは、内装や専用設備に関する維持管理はテナントの責任範囲とされることが多く、オーナーのコスト負担を抑えやすくなります。

また、退去時の原状回復においても、商業ビルでは「スケルトン返し」(建物の構造躯体以外の内装をすべて撤去し、コンクリート打ちっぱなしの状態で返却すること)が一般的です。これにより、次のテナント募集時に内装を自由に設計できるメリットがあるほか、オーナーが原状回復費用を負担するケースが少なく、コスト面で有利に働きます。

このように、商業ビル投資は居住用不動産投資と比較して、ハイリスク・ハイリターンな特性を持つ専門性の高い投資と言えます。その特性を十分に理解し、自身の投資目的やリスク許容度に合っているかを慎重に見極めることが、第一歩となります。

商業ビル投資の利回り

不動産投資を検討する上で、最も重要な指標の一つが「利回り」です。利回りとは、投資した金額に対して、1年間でどれくらいの収益(リターン)が得られるかを示す割合のことです。この数値が高いほど、投資効率が良いと判断できます。商業ビル投資は一般的に居住用不動産よりも高い利回りが期待できるとされていますが、その利回りの意味を正しく理解しなければ、投資判断を誤る可能性があります。

利回りには、主に「表面利回り」と「実質利回り」の2種類があり、それぞれの特徴と計算方法を把握しておくことが不可欠です。広告や物件情報サイトで大きく表示されている利回りがどちらを指すのかを理解し、より現実に即した収益性をシミュレーションすることが、賢明な投資家への道筋です。

利回りの種類

不動産投資における利回りは、収益性を測るための物差しですが、どの範囲のコストを考慮するかによって、その数値は大きく変わってきます。ここでは、最も基本的な「表面利回り」と、より実践的な「実質利回り」について詳しく解説します。

表面利回り

表面利回り(グロス利回りとも呼ばれます)は、年間の満室想定家賃収入を、物件の購入価格で割って算出される利回りです。計算式は以下の通りです。

表面利回り(%) = 年間家賃収入 ÷ 物件購入価格 × 100

例えば、物件価格が5億円で、年間の満室想定家賃収入が3,000万円の場合、表面利回りは以下のようになります。

3,000万円 ÷ 5億円 × 100 = 6.0%

表面利回りの最大のメリットは、計算が非常にシンプルであることです。物件価格と家賃収入さえ分かれば誰でも簡単に計算できるため、多数の物件を比較検討する際の初期スクリーニングとして非常に役立ちます。物件の広告などで一般的に使われているのは、この表面利回りです。

しかし、表面利回りには大きな注意点があります。それは、不動産経営にかかる様々な経費が一切考慮されていないという点です。固定資産税や都市計画税、損害保険料、建物の管理委託費、修繕積立金、テナント募集費用といった運営コストは、不動産経営において必ず発生します。これらの経費を無視した表面利回りだけを見て投資判断を下すのは非常に危険です。あくまでも、物件の収益ポテンシャルを大まかに把握するための「目安」として捉えるべき指標です。

実質利回り

実質利回り(ネット利回りとも呼ばれます)は、年間の家賃収入から実際に発生する年間経費を差し引いた純収益を、物件の購入価格に加えて購入時の諸経費も合算した総投資額で割って算出される利回りです。より現実に近い収益性を表す指標と言えます。計算式は以下の通りです。

実質利回り(%) = (年間家賃収入 – 年間経費) ÷ (物件購入価格 + 購入時諸経費) × 100

ここに含まれる「年間経費」と「購入時諸経費」の主な項目は以下の通りです。

- 年間経費:

- 管理委託費

- 修繕積立金、エレベーター保守点検費などの建物維持管理費

- 固定資産税・都市計画税

- 損害保険料(火災保険、地震保険など)

- テナント募集費用(広告料、仲介手数料)

- 共用部分の水道光熱費

- その他(税理士費用など)

- 購入時諸経費:

- 仲介手数料

- 登記費用(所有権移転登記、抵当権設定登記)

- 不動産取得税

- 印紙税

- ローン手数料・保証料

例えば、先の例(物件価格5億円、年間家賃収入3,000万円)で、年間経費が500万円、購入時諸経費が3,000万円かかったと仮定します。この場合の実質利回りは以下のようになります。

(3,000万円 – 500万円) ÷ (5億円 + 3,000万円) × 100

= 2,500万円 ÷ 5億3,000万円 × 100

≒ 4.7%

表面利回りが6.0%だったのに対し、実質利回りは4.7%となり、その差は1.3%にもなります。この差は、投資規模が大きくなるほど金額的なインパクトも大きくなります。商業ビル投資のように取引額が大きくなる投資では、必ずこの実質利回りをベースに収益シミュレーションを行うことが不可欠です。さらに、シミュレーションの際には、空室率や家賃下落率なども考慮に入れることで、より精度の高い事業計画を立てることができます。

商業ビル投資の利回り相場

商業ビル投資の利回りは、物件が所在するエリア、建物の築年数や規模、グレード、そしてテナントの属性など、様々な要因によって大きく変動します。ここでは、一般的な利回りの相場観を掴むための情報を提供しますが、あくまで目安であり、実際の投資判断は個別の物件ごとに詳細な分析が必要です。

一般的に、不動産投資の利回りはリスクとリターンの関係にあります。リスクが低い(とされる)物件ほど利回りは低く、リスクが高い(とされる)物件ほど利回りは高くなる傾向があります。

- 低リスク・低利回り: 東京都心部(千代田区、中央区、港区など)に立地する、築浅でグレードの高い大型オフィスビル。空室リスクが低く、資産価値も安定しているため、投資家の人気が集中し、物件価格が高騰する結果、利回りは低くなります。

- 高リスク・高利回り: 地方都市や郊外に立地する、築年数が経過した中小規模のビル。空室リスクや将来の資産価値下落リスクが高いため、その分高い利回りが設定されています。

最新の市場データを見ると、この傾向が明確に表れています。例えば、不動産サービス大手の日本不動産研究所が公表している「第50回 全国不動産投資家調査(2024年4月現在)」によると、東京(城東地区)のオフィスビルに対する期待利回り(投資家が投資判断の際に基準とする利回り)は4.0%となっています。一方で、地方中核都市である札幌では5.0%、福岡では4.5%となっており、地方に行くほど利回りが高くなる傾向が見て取れます。(参照:一般財団法人 日本不動産研究所「第50回 全国不動産投資家調査」)

また、同じエリアでも物件の種類によって利回りは異なります。例えば、オフィスビルに比べて、店舗ビルはテナントの業種(飲食店、物販など)によって収益の安定性が大きく変わるため、リスクが高いと判断されれば、より高い利回りが求められることがあります。

以下に、エリアと物件タイプによる利回り相場の一般的なイメージをまとめます。

| エリア | 物件タイプ | 利回り相場のイメージ(実質) | 特徴 |

|---|---|---|---|

| 東京都心部 | 大規模・高グレードオフィス | 3%台 | 資産価値は非常に高いが、利回りは低い。機関投資家などが主なプレイヤー。 |

| 東京23区 | 中小規模オフィス・店舗ビル | 4%~5%台 | 個人投資家も参入しやすい。立地や築年数による差が大きい。 |

| 地方中核都市 | オフィス・店舗ビル | 5%~7%台 | 都心部に比べ高い利回りが期待できるが、空室リスクや人口減少リスクを考慮する必要がある。 |

| 地方・郊外 | 雑居ビルなど | 8%以上 | 高利回りが魅力だが、テナント付けの難易度が高く、売却も困難になる可能性がある。上級者向け。 |

重要なことは、利回りの高さだけで物件の良し悪しを判断しないことです。高利回り物件は、裏を返せばそれだけのリスク(空室、賃料下落、修繕費増大、売却困難など)を内包している可能性が高いと言えます。なぜその利回りになっているのか、その背景にあるリスクを正確に分析し、自身が許容できる範囲内であるかを見極めることが、商業ビル投資を成功に導く鍵となります。

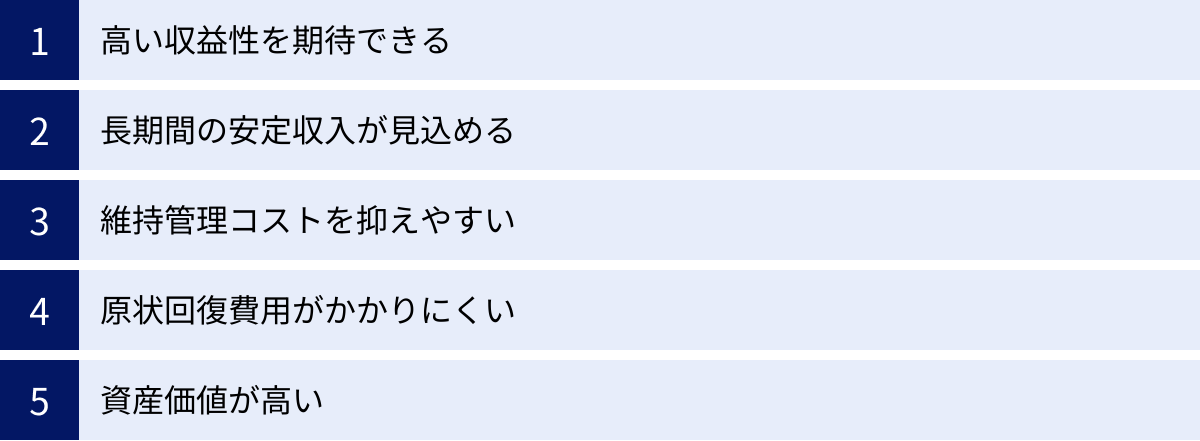

商業ビル投資の5つのメリット

商業ビル投資は、居住用不動産投資にはない独自のメリットを数多く持っています。これらのメリットを理解することは、投資の魅力を最大限に引き出し、自身の投資戦略を構築する上で非常に重要です。ここでは、商業ビル投資がもたらす主な5つのメリットについて、詳しく解説していきます。

① 高い収益性を期待できる

商業ビル投資の最大の魅力は、なんといっても居住用不動産と比較して高い収益性を期待できる点にあります。この高い収益性は、主に2つの要因から生まれます。

第一に、賃料単価の高さです。事業活動の拠点となるオフィスや店舗は、そこで生み出される収益を元に賃料が支払われます。そのため、人が住むためのスペースである居住用物件に比べて、1坪(約3.3㎡)あたりの賃料単価が高く設定されるのが一般的です。特に、人通りの多い一等地にある路面店や、交通の要衝に位置するオフィスビルなどは、その立地の良さが直接的に事業の収益に結びつくため、非常に高い賃料単価を実現できます。

第二に、1テナントあたりの契約面積の広さです。企業がオフィスを借りる場合、数十坪から数百坪、大企業ともなればワンフロア全て、あるいはビル一棟を借り上げることもあります。1契約あたりの面積が広いため、賃料単価の高さと相まって、月々の賃料収入は非常に高額になります。

例えば、都心でファミリータイプのマンション1室を貸した場合の家賃が月20万円だとします。一方で、同じエリアで小規模なオフィスフロア(30坪)を貸した場合、坪単価が2万円であれば月60万円の賃料収入になります。このように、1つの物件から得られるキャッシュフローの規模が格段に大きいことが、商業ビル投資の大きなアドバンテージです。この潤沢なキャッシュフローは、ローンの返済をスムーズに進めるだけでなく、将来の大規模修繕に備えた資金の積み立てや、さらなる投資への原資となります。

② 長期間の安定収入が見込める

不動産投資において、収益の安定性は極めて重要な要素です。その点で、商業ビル投資は長期間にわたる安定したインカムゲインを見込めるという大きなメリットがあります。

この安定性の根拠は、テナントが法人であることに由来します。企業にとって、オフィスや店舗の移転は大きな経営判断です。移転には、新しい物件の探索や契約、内装工事、引越し作業、そして顧客や取引先への通知、登記の変更など、莫大なコストと時間がかかります。また、従業員の通勤や、築き上げてきた地域でのブランドイメージなど、目に見えない資産も失われる可能性があります。

このような背景から、企業は一度拠点を構えると、よほどの経営上の理由がない限り、頻繁に移転することはありません。そのため、居住用物件で一般的な2年契約よりも長い、3年、5年、あるいは10年といった長期の賃貸借契約を結ぶケースが多く見られます。

特に、一度入居したテナントの事業が軌道に乗り、その場所での営業が定着すれば、契約更新を重ねてくれる可能性は非常に高くなります。これにより、オーナーは頻繁な入退去に伴う空室期間の発生や、その都度必要となるテナント募集のコストと手間を大幅に削減できます。

優良なテナント(安定した業績を持つ企業など)を長期間確保できれば、それはまさに「金のなる木」を手に入れたことと同義であり、景気の多少の変動にも揺るがない、盤石な収益基盤を築くことができます。この長期安定性が、多くの投資家を惹きつける商業ビル投資の核心的な魅力の一つです。

③ 維持管理コストを抑えやすい

不動産経営における隠れた負担となるのが、物件の維持管理にかかるコストです。商業ビル投資は、この維持管理コストをオーナー側でコントロールし、抑えやすいというメリットがあります。

居住用物件の場合、室内の設備(エアコン、給湯器、キッチン、トイレなど)が故障した場合の修理・交換費用は、原則としてオーナーが負担します。入居者の過失でない限り、これらの費用はオーナーの持ち出しとなり、収益を圧迫する要因となります。

一方、商業ビル、特に店舗や事務所として貸し出す場合、賃貸借契約の内容にもよりますが、建物の構造躯体に関わる部分以外(内装、造作、テナントが事業のために設置した設備など)の維持管理は、テナント側の責任と費用負担で行うと定められることが一般的です。これを「借主負担の原則」と呼ぶこともあります。

例えば、飲食店テナントが設置した厨房設備や、アパレル店が作り込んだ内装などが故障・劣化したとしても、その修繕義務はテナント側にあります。オーナーは、ビル全体の共用部分(廊下、エレベーター、外壁など)の維持管理に集中すればよいため、予期せぬ室内設備のトラブルによる突発的な出費のリスクを低減できます。

さらに、ビル全体の管理においても、スケールメリットが働きます。複数のテナントが入居するビルであれば、エレベーターの保守点検費用や清掃費用などを、各テナントから徴収する「共益費」で賄うことが可能です。これにより、オーナーの実質的な負担をさらに軽減することができます。このように、コスト構造が明確で、オーナーの裁量や交渉によって負担を最適化しやすい点は、事業としての不動産経営を考える上で大きな利点です。

④ 原状回復費用がかかりにくい

テナントの退去時に発生する「原状回復」の費用も、オーナーにとっては悩みの種です。居住用物件では、国土交通省のガイドラインにより、経年劣化や通常の使用による損耗(通常損耗)の修繕費用はオーナーが負担することが基本とされています。そのため、入居者が退去するたびに、壁紙の張り替えやハウスクリーニングなどの費用が発生します。

しかし、事業用の商業ビルでは、この原状回復の考え方が大きく異なります。特にオフィスや店舗物件の契約では、「スケルトン返し」という条件が一般的です。

スケルトンとは、建物の骨格(構造躯体)を指し、スケルトン返しとは、テナントが退去する際に、入居時に自ら設置した内装、間仕切り、設備などをすべて撤去し、コンクリートがむき出しの「スケルトン状態」に戻して返却することを意味します。

このスケルトン返しが契約条件となっている場合、オーナーはテナントが使用した内装の解体・撤去費用を負担する必要がありません。退去後の物件は、何もないがらんどうの状態になるため、次のテナントは自社のブランドイメージや事業内容に合わせて、ゼロから自由に内装をデザインすることができます。これは、新たなテナントを誘致する上でも有利に働きます。

もちろん、居抜き(前のテナントの内装や設備をそのまま引き継いで入居すること)で次のテナントが見つかる場合もありますが、基本的には原状回復にかかるオーナーの金銭的・時間的負担が居住用物件に比べて大幅に少ないという点は、商業ビル投資の特筆すべきメリットです。これにより、キャッシュフローの安定化と、収益性の向上に繋がります。

⑤ 資産価値が高い

商業ビルは、一般的に居住用不動産よりも規模が大きく、一等地に建てられることが多いため、物件そのものの資産価値が高いという特徴があります。この高い資産価値は、投資家にとって様々なメリットをもたらします。

まず、金融機関からの担保評価が高くなりやすいという点が挙げられます。不動産投資ローンの審査において、金融機関は物件の収益性と共に、万が一返済が滞った場合に備えて物件を売却して債権を回収できるか、という視点から「担保価値」を厳しく評価します。商業ビルは土地・建物ともに価値が高く評価されやすいため、融資の際に有利に働くことがあります。高額な融資を引き出すことができれば、自己資金を抑えつつ、より大きな規模の投資に挑戦することも可能になります。

また、高い資産価値を持つ物件を所有していることは、投資家としての信用力を高めることにも繋がります。一つの商業ビル投資で成功を収め、安定した経営実績を築くことができれば、金融機関からの信頼が厚くなり、次の新たな物件を購入する際の融資審査が通りやすくなるなど、資産規模を拡大していく上で好循環を生み出すことができます。

さらに、インフレに強いという側面もあります。インフレが進むと、物価と共に不動産の価格や賃料も上昇する傾向があります。特に、好立地にある商業ビルは需要が底堅いため、インフレに合わせて賃料を改定しやすく、資産価値そのものも上昇が期待できます。これは、現金の価値が目減りするインフレ局面において、資産を守り、さらに増やしていくための強力な防衛策となります。

もちろん、資産価値は立地や建物の管理状態に大きく左右されるため、物件選びが重要であることは言うまでもありません。しかし、適切に選ばれた商業ビルは、単なる収益物件としてだけでなく、長期的に価値を維持・向上させうる優良な「資産」として、投資家のポートフォリオの中核を担う存在となり得ます。

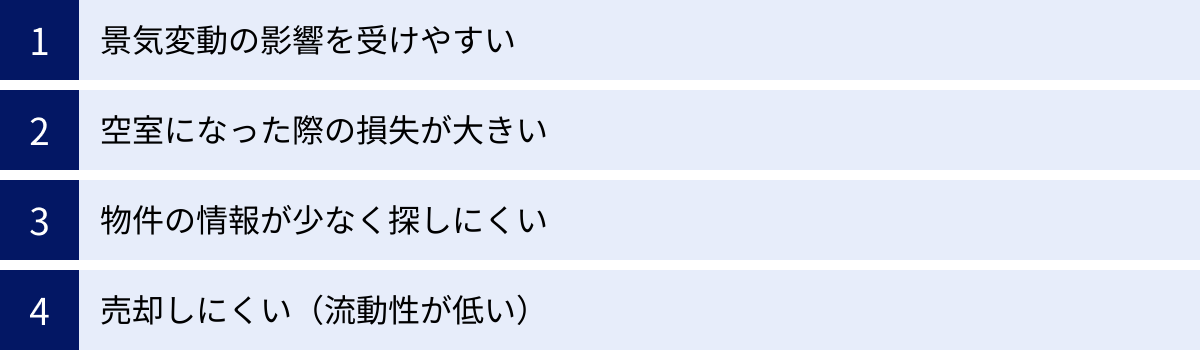

商業ビル投資の4つのデメリット

高い収益性や安定性といった華やかなメリットの裏側で、商業ビル投資には無視できないデメリットやリスクも存在します。これらのネガティブな側面を事前に正しく理解し、対策を講じておくことが、投資の失敗を避けるために不可欠です。ここでは、商業ビル投資に潜む主な4つのデメリットについて、その内容と影響を掘り下げていきます。

① 景気変動の影響を受けやすい

商業ビル投資における最大のデメリットは、マクロ経済、すなわち景気の動向に収益が大きく左右される点です。これは、テナントが利益を追求する「法人」であることに起因します。

好景気の局面では、企業の業績は上向き、事業拡大のためにオフィスの増床や新たな店舗の出店意欲が高まります。これにより、商業ビルの空室率は低下し、賃料も上昇基調となるため、オーナーにとっては追い風となります。

しかし、ひとたび景気が後退局面に陥ると、状況は一変します。企業の業績は悪化し、多くの企業がコスト削減を最優先課題に掲げます。その矛先は、固定費の中でも大きな割合を占めるオフィス賃料に向けられがちです。具体的には、以下のようなリスクが顕在化します。

- 賃料の減額要求: テナントから、経営状況の悪化を理由に賃料の引き下げを交渉されるケースが増えます。

- オフィスの縮小・移転: より賃料の安いビルへの移転や、フロア面積の縮小を検討する企業が増加し、解約に繋がります。

- テナントの倒産: 最悪の場合、テナント企業が倒産し、賃料が回収不能になると共に、突然の空室が発生します。

これらのリスクは、人々の「住む」という普遍的なニーズに支えられている居住用不動産に比べて、はるかに顕著に現れます。生活必需ではない「事業用のスペース」は、企業の経済合理性に基づいて判断されるため、景気の波をダイレクトに受けてしまうのです。

このリスクを軽減するためには、特定の業種に偏らず、様々な業種のテナントを誘致してポートフォリオを組むことや、不況時にも比較的安定しているとされる業種(例:インフラ、医療、公的機関など)のテナントを確保するといった対策が考えられます。しかし、景気変動という大きな流れに完全に逆らうことは難しく、常に経済ニュースにアンテナを張り、市場の変化を敏感に察知する姿勢が求められます。

② 空室になった際の損失が大きい

メリットとして挙げた「高い収益性」は、裏を返せば「空室時の損失の大きさ」というデメリットと表裏一体の関係にあります。

商業ビルのテナントは、1契約あたりの賃料が高額です。例えば、月々300万円の賃料を支払っているテナントが1社退去しただけで、その瞬間から年間3,600万円の収入がゼロになります。ワンフロア・ワンテナントや、ビル一棟貸しのような場合、その影響は計り知れません。収入が途絶える一方で、固定資産税やローンの返済、建物の維持管理費といった支出は変わらず発生し続けるため、たった一つの空室が、キャッシュフローを急激に悪化させ、経営を圧迫する可能性があります。

さらに、次のテナントを見つけるまでの「リーシング期間」が長引くこともリスクです。商業ビルのテナント探しは、居住用に比べて時間がかかる傾向があります。企業の移転計画は数ヶ月から1年以上かけて行われることが多く、すぐに次の入居者が決まるとは限りません。また、新しいテナントの要望に応じて内装工事の期間(フリーレント期間)を設ける必要もあり、その間は賃料収入が発生しません。

この「空室損失の大きさ」を緩和するためには、フロアを小分けにして複数のテナントに入居してもらう「マルチテナント型」のビルを選ぶという戦略があります。これにより、1社が退去しても他のテナントからの収入でカバーでき、リスクを分散させることができます。また、退去に備えて、潤沢な自己資金(運転資金)を確保しておくことも、不測の事態に耐えるための重要な備えとなります。

③ 物件の情報が少なく探しにくい

居住用の投資物件を探す場合、不動産ポータルサイトを見れば数多くの物件情報が公開されており、個人でも比較的容易に情報を収集し、比較検討することができます。しかし、商業ビル投資の世界では、状況が大きく異なります。

優良な商業ビル物件の情報は、一般の市場にはほとんど出回ることがありません。多くの取引は、不動産会社の法人仲介部門などを通じて、水面下で進められます。これは、売り手であるオーナーが、売却の事実が公になることでテナントや取引先に不安を与えたくない、という意向を持っている場合が多いためです。

そのため、個人の投資家が独力で優良物件の情報にアクセスすることは非常に困難です。良い情報を得るためには、事業用不動産に特化した、信頼できる不動産会社との強固なパイプを築くことが不可欠となります。自分の投資方針や資金力を正直に伝え、担当者との人間関係を構築していく中で、初めて非公開の優良物件情報が紹介される、というケースが少なくありません。

この「情報の非対称性」は、初心者にとって大きな参入障壁となります。どの不動産会社をパートナーに選ぶかが、投資の成否を大きく左右すると言っても過言ではありません。情報収集の段階から、居住用不動産投資とは異なるアプローチが求められる、専門性の高い領域なのです。

④ 売却しにくい(流動性が低い)

投資の出口戦略として重要な「売却」においても、商業ビルはデメリットを抱えています。それは、「流動性が低い」、すなわち売りたい時にすぐに売却できないリスクです。

この流動性の低さは、主に2つの要因によってもたらされます。

第一に、物件価格が高額であることです。数億円、数十億円という価格帯の商業ビルを購入できる買い手は、個人の富裕層や不動産投資法人(REIT)、事業会社などに限られます。居住用マンションのように、幅広い層の個人が買い手となる市場とは異なり、買い手候補の母数が圧倒的に少ないのです。そのため、売却活動を開始してから、実際に買い手を見つけて契約に至るまでには、長い時間がかかるのが一般的です。

第二に、売却のタイミングが景気動向に大きく左右されることです。景気が良い時期には、投資家の意欲も高く、買い手を見つけやすいですが、景気が悪化すると、買い手は一斉に様子見姿勢に転じ、市場は急速に冷え込みます。資金繰りの悪化などで、どうしても売却しなければならない状況に陥ったとしても、買い手がつかず、大幅な価格の値下げを余儀なくされる「買い手市場」になるリスクがあります。

この流動性の低さは、短期的な売買で利益を上げるキャピタルゲイン狙いの投資には不向きであることを示しています。商業ビル投資は、あくまでも長期的な視点に立ち、安定した賃料収入(インカムゲイン)を目的とすることが基本戦略となります。購入する段階から、「この物件は、10年後、20年後に、どのような買い手に、いくらで売却できるだろうか」という出口戦略を具体的に描いておくことが、リスク管理の観点から非常に重要です。

知っておきたい商業ビル投資のその他のリスク

これまで挙げた4つのデメリットに加え、商業ビル投資には、不動産投資全般に共通する、しかし特に注意すべきリスクが存在します。これらは投資の成否に直接的な影響を及ぼす可能性があるため、必ず念頭に置いておく必要があります。

災害リスク

日本は世界でも有数の災害大国であり、不動産オーナーにとって地震、台風、豪雨、水害といった自然災害は避けて通れないリスクです。商業ビルが災害によって被害を受けた場合、その影響は甚大です。

まず、建物そのものが物理的に損壊する可能性があります。外壁の亀裂や窓ガラスの破損、設備の故障といった軽微なものから、建物の倒壊や浸水といった深刻な被害まで、その程度は様々です。これらの修繕には多額の費用がかかり、キャッシュフローを直撃します。

さらに、二次的な被害も深刻です。建物が損壊したり、ライフラインが停止したりすれば、テナントは事業活動を継続できなくなります。営業停止期間中の賃料が免除となる「賃料減額」のリスクはもちろんのこと、事業再開の目途が立たない場合は、テナントが解約・退去してしまう可能性も十分に考えられます。これにより、長期的な収益基盤を失うことになりかねません。

これらの災害リスクに備えるためには、以下の対策が不可欠です。

- 物件選定時のリスク評価: 購入前に、ハザードマップを必ず確認し、物件所在地が地震による倒壊リスク、液状化リスク、浸水想定区域などに該当していないかを徹底的に調査します。また、建物が1981年6月1日以降の「新耐震基準」で設計・建築されていることは最低条件です。

- 適切な保険への加入: 火災保険はもちろんのこと、地震による損害をカバーする地震保険への加入は必須です。また、水災や風災なども補償範囲に含めた、包括的な損害保険を検討することが重要です。保険料はコストになりますが、万が一の際の損失を考えれば、必要不可欠な投資と言えます。

- BCP(事業継続計画)の視点: 近年、テナントとなる企業側も、災害時でも事業を継続できるかどうかというBCPの観点からオフィスを選定する傾向が強まっています。非常用発電機の設置や、データのバックアップ体制など、ビルの防災性能を高めておくことは、災害リスクを低減すると同時に、物件の競争力を高めることにも繋がります。

金利上昇リスク

商業ビルのような高額な物件を購入する際、多くの投資家は金融機関からのローン(融資)を利用します。このローン金利の変動は、収益性に直接的な影響を与える重要なリスク要因です。

現在のような歴史的な低金利環境下では、ローン返済の負担は比較的小さく抑えられています。しかし、将来、日本の金融政策が変更され、金利が上昇局面に転じた場合、ローン返済額が増加し、キャッシュフローを圧迫するリスクがあります。

特に、「変動金利」でローンを組んでいる場合は注意が必要です。変動金利は、一般的に固定金利よりも当初の金利が低く設定されていますが、市中金利の動向に合わせて定期的に金利が見直されます。金利が上昇すれば、毎月の返済額のうち利息が占める割合が増え、手元に残る現金が減少します。想定以上の金利上昇が起きた場合、収益が赤字に転落する「逆ザヤ」状態に陥る危険性すらあります。

この金利上昇リスクへの対策としては、以下のようなものが考えられます。

- 固定金利の選択: ローン契約時に、将来の金利上昇リスクを回避できる「全期間固定金利」を選択する。変動金利よりも当初の金利は高くなりますが、返済額が確定するため、長期的な事業計画を立てやすくなります。

- 金利上昇を織り込んだ収益シミュレーション: 物件購入時の収益シミュレーションにおいて、将来金利が1%、2%と上昇した場合でも、事業が成り立つかどうかを事前に検証しておくこと。これにより、どの程度の金利上昇まで耐えられるのか、というリスク許容度を把握できます。

- 繰り上げ返済の計画: 手元のキャッシュフローに余裕が生まれた際に、積極的に繰り上げ返済を行い、ローン残高を減らしておくこと。これにより、将来の金利上昇時の利息負担を軽減することができます。

金利の動向を個人で正確に予測することは不可能ですが、リスクとして常に存在することを認識し、それに備えた資金計画とローン戦略を立てることが、長期にわたる安定経営の鍵となります。

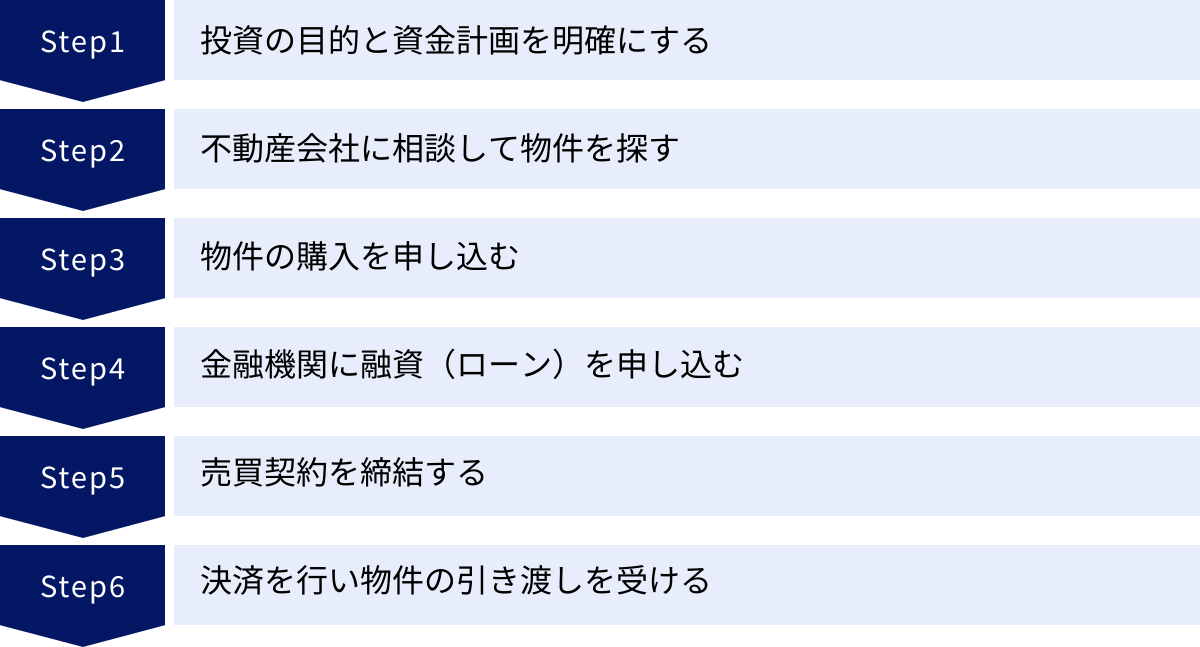

商業ビル投資の始め方6ステップ

商業ビル投資は、その専門性と投資額の大きさから、思いつきで始められるものではありません。成功確率を高めるためには、計画的かつ段階的にプロセスを進めていくことが不可欠です。ここでは、初心者が商業ビル投資を始めるための具体的な6つのステップを解説します。

① 投資の目的と資金計画を明確にする

何事も、最初の一歩が肝心です。商業ビル投資においては、「なぜ投資をするのか」という目的を明確にすることからすべてが始まります。目的が曖昧なままでは、物件選びの基準がぶれてしまい、的確な投資判断ができません。

- 目的の明確化: 例えば、「老後の安定した収入源を確保したい」「インフレヘッジとして資産価値の高い物件を所有したい」「事業所得と損益通算して節税したい」など、具体的な目的を設定します。目的によって、求める利回り水準や、重視すべき物件の特性(安定性重視か、成長性重視か)が変わってきます。

- 資金計画の策定: 次に、自分の財務状況を客観的に把握し、詳細な資金計画を立てます。

- 自己資金: 投資に充てられる自己資金はいくらか。生活防衛資金や他の資産とは切り離し、余裕を持った金額を設定することが重要です。一般的に、物件価格の20%~30%程度の自己資金が目安とされます。

- 借入可能額: 自分の年収や資産状況から、金融機関からどの程度の融資を受けられそうか、おおよその見当をつけます。

- 総予算の設定: 自己資金と借入可能額を合算し、投資できる物件の総額(予算)を決定します。

この最初のステップを丁寧に行うことで、その後のプロセスがスムーズに進みます。自分の投資の軸をしっかりと定めることが、成功への羅針盤となります。

② 不動産会社に相談して物件を探す

目的と予算が固まったら、いよいよ物件探しのフェーズに入ります。しかし、前述の通り、優良な商業ビル物件はインターネット上にはほとんど公開されていません。そこで重要になるのが、商業ビル投資に強みを持つ、信頼できる不動産会社をパートナーとして見つけることです。

- 不動産会社の選定: 大手の総合不動産会社から、事業用不動産に特化した専門の会社まで様々です。複数の会社にアプローチし、担当者の専門知識や対応の質、実績などを比較検討しましょう。会社の規模だけでなく、自分との相性も大切です。

- 希望条件の伝達: ステップ①で明確にした投資目的、予算、希望エリア、求める利回り、物件の種類(オフィス、店舗など)といった条件を、具体的に、かつ正直に担当者に伝えます。良い関係を築くことで、非公開の優良物件情報を優先的に紹介してもらえる可能性が高まります。

- 物件情報の検討: 紹介された物件については、レントロール(賃貸条件一覧表)や修繕履歴、登記簿謄本といった資料を精査します。机上の検討だけでなく、必ず現地に足を運び、自分の目で物件の状態、周辺環境、テナントの状況、人の流れなどを確認する「現地調査」を徹底しましょう。

このステップは、時間をかけて慎重に進めるべきです。焦って物件を決めず、納得できる物件に出会うまで、根気強く情報収集と分析を続けましょう。

③ 物件の購入を申し込む

複数の物件を比較検討し、「これだ」と思える物件が見つかったら、売り手に対して購入の意思表示を行います。この際、「買付証明書(購入申込書)」を不動産会社を通じて売り主に提出するのが一般的です。

買付証明書には、主に以下の内容を記載します。

- 購入希望価格

- 手付金の額

- 支払い条件(ローン利用の有無など)

- 契約希望日

- 引き渡し希望日

- その他の希望条件(融資特約など)

買付証明書に法的な拘束力はありませんが、売り主に対して「本気で購入する意思がある」ことを示す重要な書類です。この書類を基に、売り主との間で具体的な価格交渉や条件交渉がスタートします。人気物件の場合は複数の買い手から買付証明書が提出されることもあり、その際は価格だけでなく、買主の信用力(資金調達の確実性など)も判断材料となります。交渉がまとまれば、次のステップである融資の申し込みに進みます。

④ 金融機関に融資(ローン)を申し込む

自己資金だけで商業ビルを購入できるケースは稀であり、ほとんどの投資家が金融機関からの融資を利用します。売り主との交渉と並行して、あるいは交渉がまとまった段階で、速やかに金融機関にローンの申し込み(事前審査・本審査)を行います。

- 金融機関の選定: 取引のあるメガバンクや地方銀行、信用金庫、あるいは日本政策金融公庫などが主な相談先となります。不動産会社が提携している金融機関を紹介してくれることも多いです。金利や融資期間、手数料などの条件は金融機関によって大きく異なるため、必ず複数の金融機関に打診し、比較検討することが重要です。

- 審査: 金融機関は、主に以下の2つの観点から融資の可否を判断します。

- 申込者の属性: 年収、勤務先、勤続年数、自己資金額、他の借入状況など、個人の返済能力。

- 物件の収益性と担保価値: 購入予定の物件が、将来にわたって安定した収益を生み出せるか、また万が一の際に売却して融資額を回収できるだけの担保価値があるか。

- 事業計画書の提出: 商業ビル投資のローンは「事業性融資」と位置づけられるため、物件の収益シミュレーションを含んだ詳細な「事業計画書」の提出を求められます。この計画書の精度が、融資承認の可否を大きく左右します。

無事に融資の承認(内定)が得られれば、いよいよ最終段階である売買契約へと進みます。

⑤ 売買契約を締結する

金融機関からの融資承認が下り、売り主との間で最終的な条件が合意に至ったら、正式な「不動産売買契約」を締結します。これは法的な拘束力を持つ、非常に重要な契約です。

契約締結の場には、買主、売主、そして双方の仲介不動産会社が同席するのが一般的です。契約に先立ち、宅地建物取引士から物件に関する重要事項をまとめた「重要事項説明書」の説明を受けます。ここには、登記上の権利関係、法令上の制限、建物の状態、インフラの整備状況、管理規約など、物件に関するあらゆる情報が記載されています。

内容を十分に理解し、疑問点があればその場で必ず質問し、解消しておくことが極めて重要です。すべてに納得した上で、売買契約書に署名・捺印し、契約の証として、事前に定めた手付金(一般的に物件価格の5%~10%)を売り主に支払います。これで、契約は正式に成立します。

⑥ 決済を行い物件の引き渡しを受ける

売買契約締結後、定められた期日に、残代金の支払い(決済)と物件の所有権移転手続きを行います。これが投資プロセスの最終ステップです。

決済は、金融機関の一室で行われることが多く、買主、売主、不動産会社、そして所有権移転登記を担当する司法書士が一堂に会します。

- 決済の流れ:

- 買主が融資を受ける金融機関から、融資金が買主の口座に振り込まれます。

- 買主は、その口座から売主の口座へ、物件の残代金を振り込みます。

- 同時に、固定資産税の清算金や仲介手数料などの諸費用も支払います。

- 着金が確認されると、司法書士が法務局へ所有権移転登記の申請手続きを行います。

- 売主から買主へ、物件の鍵や関連書類(建築確認済証、レントロールなど)が引き渡されます。

この所有権移転登記が完了した時点で、法的に物件の所有者となり、晴れて商業ビルのオーナーとなります。ここから、テナントとの関係構築やビルの維持管理といった、オーナーとしての経営がスタートします。

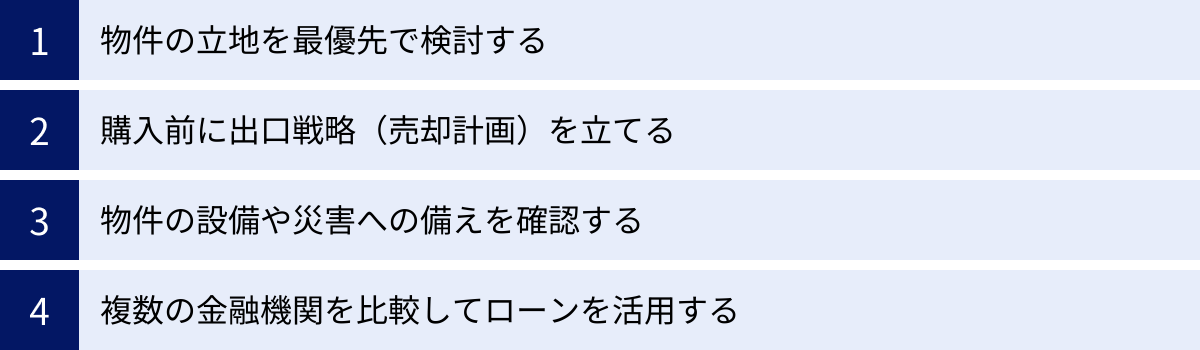

商業ビル投資を成功させるための4つのポイント

商業ビル投資は、ただ物件を購入すれば成功するわけではありません。長期にわたって安定した収益を上げ、最終的に資産を増やすためには、戦略的な視点と慎重な判断が求められます。ここでは、投資の成功確率を格段に高めるための4つの重要なポイントを解説します。

① 物件の立地を最優先で検討する

不動産投資の成功を左右する最も重要な要素は何かと問われれば、多くの専門家が「立地」と答えるでしょう。これは商業ビル投資においても絶対的な原則です。「良い立地」の物件は、景気の波に左右されにくく、長期的に安定したテナント需要が見込めるため、資産価値が維持・向上しやすい傾向があります。

では、商業ビルにおける「良い立地」とは具体的にどのような場所を指すのでしょうか。以下の視点から多角的に評価することが重要です。

- 交通利便性:

- 最寄り駅からの距離: 駅からの徒歩分数は、テナント従業員の通勤や来客のアクセスに直結するため、極めて重要です。一般的に「駅徒歩5分以内」が一つの目安となります。

- 利用可能な路線: 複数の路線が乗り入れるターミナル駅であれば、さらに広範囲からのアクセスが可能となり、物件の魅力が高まります。

- 周辺環境と商業集積:

- ビジネス街・繁華街: 周辺にオフィスビルや商業施設が集中しているエリアは、ビジネスや商業のハブとして機能しており、テナント需要が旺盛です。

- 視認性: 大通りに面している、角地に位置するなど、人々の目に付きやすい物件は、特に店舗テナントにとって価値が高くなります。

- 将来性:

- 再開発計画: 近隣で大規模な再開発や新駅の設置計画などがある場合、将来的にエリア全体の価値が向上し、賃料の上昇や資産価値の増加が期待できます。

- 人口動態: 長期的な視点で、そのエリアの人口が増加傾向にあるか、あるいは減少傾向にあるかを把握しておくことも重要です。

目先の利回りの高さに惑わされることなく、10年後、20年後も「ここで事業を続けたい」とテナントに思わせる力のある立地かどうかを見極めることが、商業ビル投資における最大の成功要因と言えます。

② 購入前に出口戦略(売却計画)を立てる

不動産投資は、物件を売却して利益を確定させるまでが一連のサイクルです。購入する段階で、「いつ、誰に、いくらで売るのか」という「出口戦略」を具体的に描いておくことが、リスク管理と収益最大化の観点から非常に重要です。

出口戦略を立てることで、以下のようなメリットがあります。

- 冷静な投資判断: 出口が見えていることで、購入時の価格が割高か割安かを客観的に判断しやすくなります。感情的な判断や、不動産会社のセールストークに流されることを防ぎます。

- 目標の明確化: 「5年後にインカムゲインとキャピタルゲインで合計〇〇円の利益を出す」といった具体的な目標を設定でき、それに基づいた運用計画(賃料設定、修繕計画など)を立てることができます。

- 市場変動への対応力: 市場環境は常に変化します。あらかじめ複数の売却シナリオ(例:好況時のシナリオ、不況時のシナリオ)を想定しておくことで、予期せぬ市場の変化にも慌てず、柔軟に対応することができます。

出口戦略を検討する際には、将来の売却ターゲットを想定することが有効です。例えば、「安定したインカムを求める国内の富裕層に売るのか」「資産価値の上昇を見込む海外の投資ファンドに売るのか」によって、求められる物件の特性やアピールすべきポイントが異なります。

購入はあくまでもスタート地点であり、売却というゴールを見据えて逆算して戦略を練ることが、プロの投資家に共通する思考法です。

③ 物件の設備や災害への備えを確認する

立地と並んで物件の価値を大きく左右するのが、建物そのものの「質」です。テナントとなる企業は、快適で安全、かつ効率的に事業活動を行える環境を求めています。物件のハード面を厳しくチェックすることは、長期的な安定稼働のために不可欠です。

- 建物の基本スペック:

- 耐震性: 1981年6月1日以降の「新耐震基準」を満たしていることは絶対条件です。可能であれば、より詳細な耐震診断報告書などを確認しましょう。

- 築年数と修繕履歴: 築年数が古い場合は、過去にどのような大規模修繕(外壁、屋上防水、給排水管など)が行われてきたか、その履歴を必ず確認します。適切なメンテナンスが行われていない物件は、将来的に多額の修繕費用が発生するリスクがあります。

- テナントニーズに応える設備:

- 電気容量: IT化が進む現代のオフィスでは、十分な電気容量が不可欠です。増設が困難な場合もあるため、事前に確認が必要です。

- 空調設備: 個別空調か、セントラル空調か。設備の更新時期はいつか。快適な執務環境は、テナント満足度に直結します。

- 情報通信インフラ: 高速なインターネット回線が引き込めるか、光ファイバーに対応しているかなども重要なチェックポイントです。

- 災害への備え:

- ハザードマップの確認: 前述の通り、浸水、地震、液状化などのリスクをハザードマップで確認します。

- 防災設備: 非常用発電機の有無、受水槽の設置場所(地下ではなく高層階にあるか)など、企業のBCP(事業継続計画)の観点から評価される設備が整っているかは、物件の競争力を高める上で重要です。

テナントの視点に立ち、「このビルで働きたい、このビルで事業をしたい」と思わせるだけの魅力的なハードスペックを備えているかを、厳しく見極めましょう。

④ 複数の金融機関を比較してローンを活用する

商業ビル投資は高額なため、ローン(融資)の活用が一般的です。そして、このローン条件が、投資全体の収益性を大きく左右します。同じ物件を購入する場合でも、どの金融機関から、どのような条件で融資を受けるかによって、手元に残るキャッシュフローは全く異なります。

- 金利: わずか0.1%の金利差でも、借入額が数億円となれば、総返済額の差は数百万円にもなります。最も低い金利を引き出す努力は必須です。

- 融資期間: 融資期間が長いほど、毎月の返済額は少なくなります。これにより、手元のキャッシュフローに余裕が生まれ、安定した経営に繋がります。

- 融資額(LTV): 物件価格に対してどのくらいの割合まで融資を受けられるか(LTV: Loan to Value)も重要です。高いLTVで融資を受けられれば、自己資金を抑えることができます。

成功のためには、不動産会社に紹介された金融機関だけに頼るのではなく、自ら複数の金融機関(メガバンク、地方銀行、信用金庫など)に足を運び、交渉することが重要です。金融機関によって、不動産投資に対する評価基準や得意なエリア、物件種別は異なります。複数の選択肢の中から、自分の投資戦略に最も合った、最も有利な条件を提示してくれた金融機関をパートナーとして選ぶべきです。

この手間を惜しまないことが、数十年間にわたるローン返済の負担を軽減し、投資の成功確率を大きく引き上げることに繋がります。

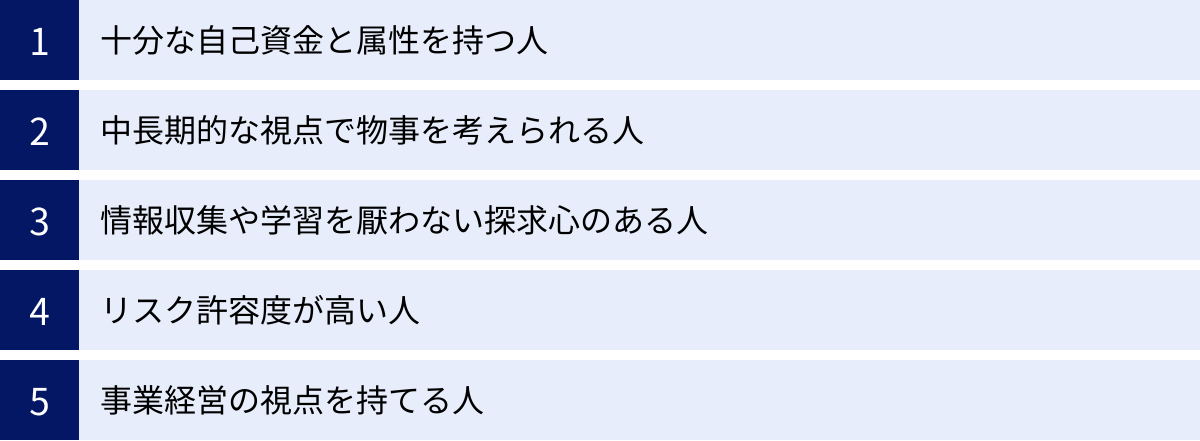

商業ビル投資に向いている人の特徴

商業ビル投資は、その特性から、誰にでもおすすめできる投資手法ではありません。成功するためには、投資家自身にある程度の素養や条件が求められます。ここでは、どのような人が商業ビル投資に向いているのか、その特徴をまとめました。ご自身が当てはまるかどうか、一つの判断材料にしてみてください。

- 十分な自己資金と属性を持つ人

商業ビルは物件価格が数億円以上になることも珍しくなく、購入には多額の資金が必要です。金融機関から融資を受ける際にも、物件価格の2〜3割程度の自己資金を求められるのが一般的です。また、融資審査では申込者の年収や資産背景といった「属性」が厳しく見られます。安定した高収入や、豊富な金融資産を持つ人は、融資を受けやすく、有利な条件を引き出しやすいため、商業ビル投資のスタートラインに立ちやすいと言えます。 - 中長期的な視点で物事を考えられる人

商業ビル投資は、株式のデイトレードのように短期的な価格変動で利益を狙う投資ではありません。一度空室になると次のテナントが決まるまでに時間がかかることや、売却にも時間を要することから、最低でも5年、10年といったスパンでじっくりと資産を育てていく中長期的な視点が不可欠です。目先の利益に一喜一憂せず、どっしりと構えて経営できる忍耐強さが求められます。 - 情報収集や学習を厭わない探求心のある人

商業ビル投資は、居住用不動産投資に比べてはるかに専門性が高い分野です。不動産の知識はもちろんのこと、経済動向、金融、税務、法務といった幅広い知識が必要となります。市場のトレンドや法改正など、常に新しい情報をキャッチアップし、学び続ける意欲がなければ、適切な投資判断は下せません。新聞や専門誌を読み解き、セミナーに参加するなど、自己投資を惜しまない人が向いています。 - リスク許容度が高い人

これまで解説してきた通り、商業ビル投資は景気変動リスクや空室リスク、金利上昇リスクなど、様々なリスクと隣り合わせです。メリットだけでなく、これらのリスクを正しく理解し、それを受け入れた上で、冷静に対処できる精神的な強さ(リスク許容度)が必要です。資産の大部分を一つの商業ビルに集中させるような投資は避け、ポートフォリオの一部として組み入れるなど、リスク管理の意識が高いことが重要です。 - 事業経営の視点を持てる人

商業ビル投資は、単なる「資産運用」というよりも、一つの「事業」を経営する感覚に近いです。テナントという「顧客」と向き合い、賃料交渉や契約更新、トラブル対応などを行う必要があります。また、ビルの価値を維持・向上させるために、どのような修繕や設備投資を行うべきか、費用対効果を考えながら判断していく経営者としての視点が求められます。受け身ではなく、能動的に物件に関わり、価値創造を楽しめる人が、この投資で成功を収めやすいでしょう。

商業ビル投資におすすめの不動産会社3選

商業ビル投資の成否は、信頼できるパートナー、すなわち不動産会社選びにかかっていると言っても過言ではありません。ここでは、事業用不動産の分野で豊富な実績とネットワークを持つ、代表的な大手不動産会社を3社ご紹介します。各社の特徴を理解し、自分に合った相談先を見つけるための参考にしてください。

| 会社名 | 特徴 |

|---|---|

| 三井のリハウス | 全国規模の圧倒的なネットワークと、三井不動産リアルティグループの総合力が強み。法人専門の部署があり、売買仲介からコンサルティングまで幅広く対応。 |

| 東急リバブル | 首都圏・関西圏を中心に、事業用不動産の仲介に強みを持つ。法人顧客向けのソリューション提案力に定評があり、賃貸管理やアセットコンサルティングも手掛ける。 |

| 野村の仲介+(PLUS) | 野村不動産グループのブランド力と情報網が魅力。富裕層や法人顧客との繋がりが深く、専門性の高いコンサルティングを提供。非公開の優良物件情報に期待できる。 |

① 三井のリハウス

三井のリハウスは、三井不動産リアルティ株式会社が運営する不動産仲介ブランドです。その強みは、なんといっても全国を網羅する圧倒的な店舗ネットワークと、長年培ってきた高いブランド力にあります。

居住用不動産のイメージが強いかもしれませんが、事業用不動産を専門に扱う部門も充実しており、個人投資家から大手法人まで、幅広い顧客層に対応しています。全国各地のオフィスビルや店舗、倉庫、工場といった多種多様な物件情報を保有しており、地方都市での物件探しにおいても頼りになる存在です。

売買仲介だけでなく、企業の不動産戦略をサポートするCRE(企業不動産)戦略支援や、資産の有効活用に関するコンサルティングなど、三井不動産グループの総合力を活かした多角的なサービスを提供している点も大きな特徴です。初めて商業ビル投資に挑戦する個人投資家にとっても、その知名度と実績は大きな安心材料となるでしょう。(参照:三井不動産リアルティ株式会社公式サイト)

② 東急リバブル

東急リバブルは、東急不動産ホールディングスグループの不動産仲介会社です。特に、首都圏や関西圏といった大都市圏における事業用不動産の取り扱いに強みを持っています。

法人顧客を対象とした専門部署を設置し、オフィスビルや商業施設の売買仲介はもちろんのこと、不動産に関する様々な課題解決を支援するソリューション事業にも力を入れています。例えば、テナントの誘致(リーシング)支援や、保有不動産の価値を最大化するためのアセットコンサルティング、賃貸管理業務の代行など、購入後も見据えたワンストップでのサポート体制が整っているのが魅力です。

豊富な取引実績に裏打ちされた的確なマーケット分析と、顧客一人ひとりのニーズに合わせた丁寧なコンサルティングには定評があります。大都市圏で質の高い物件を探し、専門的なアドバイスを受けたいと考える投資家にとって、有力な選択肢の一つとなります。(参照:東急リバブル株式会社公式サイト)

③ 野村の仲介+(PLUS)

野村の仲介+(PLUS)は、野村不動産グループの住宅・不動産流通事業を担う野村不動産ソリューションズ株式会社のブランドです。野村證券を擁する野村グループならではの富裕層や法人顧客との強固なネットワークが、他社にはない大きな強みです。

事業用不動産に関しても専門の部署があり、経験豊富なプロフェッショナルが対応します。特に、資産価値の高い都心部の優良物件や、一般には公開されない水面下の情報にアクセスできる可能性が高いと期待されています。

単なる物件の仲介に留まらず、顧客の資産背景や投資目標を深く理解した上で、相続対策や資産組み換えなども含めた、オーダーメイドの不動産コンサルティングを提供できるのが特徴です。長期的な視点で資産全体の最適化を目指す、経験豊富な投資家や資産家から高い支持を集めています。(参照:野村不動産ソリューションズ株式会社公式サイト)

商業ビル投資に関するよくある質問

最後に、商業ビル投資を検討している初心者が抱きがちな疑問について、Q&A形式でお答えします。

自己資金はいくらくらい必要ですか?

一概に「いくら」と断言することは難しいですが、一つの目安として「物件価格の20%~30%+諸費用」と考えておくとよいでしょう。

例えば、3億円の商業ビルを購入する場合、自己資金として6,000万円~9,000万円程度が必要になる計算です。これに加えて、購入時には仲介手数料、登記費用、不動産取得税などの諸費用が別途、物件価格の5%~7%程度かかります。

なぜこれほどの自己資金が必要かというと、金融機関が融資審査の際に、申込者の本気度やリスク耐性を判断する材料にするためです。自己資金が多いほど、金融機関からの信頼を得やすく、融資審査に通りやすくなるだけでなく、より良い金利条件を引き出せる可能性も高まります。

居住用不動産ローンのように、フルローン(自己資金ゼロ)やオーバーローン(諸費用込みのローン)が組めるケースは、商業ビル投資では極めて稀です。まずは、目標とする物件価格から逆算し、十分な自己資金を準備することが第一歩となります。

初心者でも商業ビル投資はできますか?

「不可能ではありませんが、居住用不動産投資に比べてハードルは格段に高い」というのが正直な答えです。

その理由は、これまで述べてきた通りです。

- 専門知識: 経済、金融、法律など、幅広い専門知識が求められます。

- 高額な資金: 多額の自己資金が必要となり、投資の失敗が許されない規模になります。

- 情報の非対称性: 優良物件の情報が市場に出回りにくく、情報収集が困難です。

- 事業経営スキル: テナントとの交渉やビルの維持管理など、経営者としての能力が問われます。

これらのハードルがあるため、不動産投資の経験が全くない初心者が、いきなり商業ビル投資に挑戦するのはリスクが高いと言わざるを得ません。

しかし、「初心者だから絶対に無理」というわけではありません。成功の鍵は、信頼できるプロフェッショナルをパートナーに見つけることです。事業用不動産に精通した不動産会社、経験豊富な税理士や弁護士といった専門家のサポートを得ることで、知識や経験の不足を補うことができます。

もし挑戦するのであれば、まずは小規模な区分オフィスや店舗から始め、経験を積みながら徐々に規模を拡大していくというステップを踏むのが現実的かもしれません。何よりも、自分自身で勉強を怠らず、人任せにしないという強い意志が不可欠です。

まとめ

本記事では、商業ビル投資の基礎知識から、利回り、メリット・デメリット、具体的な始め方、そして成功のポイントまでを網羅的に解説してきました。

商業ビル投資は、高い収益性と長期的な安定収入が期待できる一方で、景気変動の影響を受けやすく、多額の資金と専門知識を要するハイリスク・ハイリターンな投資です。居住用不動産投資とは全く異なるゲームのルールを理解し、そのリスクを許容できるかどうかが、まず問われます。

この記事の要点を改めて整理します。

- 商業ビル投資とは: 法人をテナントとする不動産投資。高い賃料収入が魅力。

- 利回り: 表面利回りだけでなく、経費を考慮した実質利回りで判断することが不可欠。都心部では3~4%台、地方では5%以上が目安。

- メリット: ①高い収益性、②長期安定収入、③維持管理コストの抑制、④原状回復費用の少なさ、⑤高い資産価値。

- デメリット: ①景気変動の影響、②大きな空室損失、③情報の探しにくさ、④売却の難しさ(流動性の低さ)。

- 成功の鍵: ①立地の徹底的な吟味、②購入前の出口戦略の策定、③物件の質(設備・防災)の見極め、④複数の金融機関を比較したローン活用。

商業ビル投資は、決して楽な道ではありません。しかし、その先に大きなリターンが待っていることもまた事実です。成功するためには、運や勘に頼るのではなく、徹底した情報収集と綿密な事業計画、そして何よりも信頼できるプロのパートナーの存在が欠かせません。

この記事が、あなたの商業ビル投資への第一歩を踏み出すための、確かな知識と指針となれば幸いです。リスクを正しく恐れ、準備を怠らず、戦略的に臨むことで、商業ビル投資という魅力的な世界への扉を開いてください。