不動産投資の中でも、特に専門性と規模の大きさから注目を集める「オフィスビル投資」。企業の経済活動の拠点となるオフィスビルは、一度優良なテナントが入居すれば長期間にわたって安定した収益をもたらす可能性を秘めています。その一方で、高額な初期費用や景気変動の影響を受けやすいといった特有のリスクも存在し、成功のためには深い知識と戦略的なアプローチが不可欠です。

働き方の多様化が進む現代において、オフィスのあり方は変化し続けています。単なる執務スペースとしてだけでなく、コミュニケーションのハブや企業のブランドイメージを発信する場としての価値が再認識され、質の高いオフィスへの需要は依然として根強いものがあります。

この記事では、オフィスビル投資の世界に足を踏み入れようと考えている方に向けて、その基礎知識から具体的な始め方、成功のためのポイントまでを網羅的に解説します。オフィスビル投資とは何か、どのような種類があるのかといった基本から、メリット・デメリット、利回り相場、そして失敗を避けるための注意点まで、専門的な内容を分かりやすく紐解いていきます。長期的な資産形成の選択肢として、オフィスビル投資の可能性とリスクを正しく理解するための羅針盤として、ぜひご活用ください。

目次

オフィスビル投資とは

オフィスビル投資とは、その名の通り、企業(法人)が事業活動を行うためのオフィススペースとして利用されるビルを一棟、あるいはフロアや部屋単位(区分所有)で購入し、それをテナントとなる企業に貸し出すことで賃料収入(インカムゲイン)を得る不動産投資手法です。また、市況の良いタイミングで物件を売却し、購入時との差額による利益(キャピタルゲイン)を狙うことも投資目的の一つに含まれます。

個人が居住するためのマンションやアパートに投資する「居住用不動産投資」とは、入居者(テナント)が法人であるという点で根本的に異なります。この「BtoB(Business to Business)」取引であるという特性が、オフィスビル投資のメリット・デメリット、そしてリスクの源泉となっています。

居住用不動産投資では、入居者は個人やその家族です。契約期間は2年が一般的で、景気が悪化しても「住む場所」としての需要が完全になくなることはありません。一方、オフィスビル投資のテナントは法人です。企業の業績は景気動向に大きく左右されるため、好景気時には事業拡大に伴う増床や移転でオフィス需要が活発化し、賃料も上昇傾向になります。しかし、不景気になると企業の倒産や事業縮小、コスト削減のためのオフィス移転などが相次ぎ、空室率の上昇や賃料の下落圧力が高まるという、景気感応度が非常に高いという特徴があります。

また、契約形態にも違いがあります。オフィスビルの賃貸借契約は、契約期間が3年〜5年と比較的長く、一度優良なテナントが入居すれば長期間にわたって安定した収益が見込めます。敷金(保証金)も賃料の6ヶ月〜12ヶ月分と高額に設定されることが多く、オーナーにとっては安定したキャッシュフローの基盤となります。

近年、オフィスビル投資が注目される背景には、いくつかの社会的・経済的要因が絡み合っています。

第一に、働き方の多様化による新たなオフィス需要の創出です。新型コロナウイルス感染症の拡大を機にリモートワークが普及しましたが、一方で「出社」の価値も見直されています。完全にリモートへ移行する企業は一部に留まり、多くの企業ではハイブリッドワーク(出社とリモートの組み合わせ)が主流となりつつあります。これにより、本社機能を集約・高度化する動きや、従業員が働きやすいようにサテライトオフィスを設けるといった新たな需要が生まれています。結果として、立地や設備、デザイン性に優れた高スペックなオフィスへの需要は底堅く推移しています。

第二に、都心部への企業回帰と再開発の進展です。経済活動が正常化に向かう中で、生産性やコミュニケーションの向上を目的として、再び都心部に拠点を構える企業が増加しています。また、東京や大阪、名古屋などの大都市圏では、大規模な再開発プロジェクトが進行しており、新たなビジネス街が誕生しています。こうした再開発エリアは交通の利便性や集客力が高く、エリア全体の資産価値向上も期待できるため、投資対象としての魅力が高まっています。

第三に、インフレヘッジとしての不動産資産への関心です。世界的なインフレ傾向が続くなか、現金の価値が目減りするリスクを回避するため、実物資産である不動産への投資が改めて注目されています。特にオフィスビルは、インフレ局面で賃料を上昇させやすい特性を持つため、資産防衛の手段としても有効と考えられています。

このように、オフィスビル投資は単に「建物を貸して儲ける」というシンプルな構造ではなく、マクロ経済の動向、企業の経営戦略、社会の変化といった多様な要因が複雑に絡み合う、ダイナミックで知的な投資活動であると言えます。だからこそ、表面的な利回りだけでなく、その背景にあるリスクとチャンスを深く理解し、長期的な視点で取り組むことが成功への鍵となるのです。

オフィスビル投資の主な種類

オフィスビル投資と一言でいっても、その関わり方にはいくつかの種類が存在します。それぞれに特徴があり、必要となる資金額やリスクの大きさ、運用の自由度などが大きく異なります。自身の投資方針や資金力、リスク許容度に合わせて最適な手法を選択することが重要です。ここでは、代表的な4つの種類について、それぞれの仕組みやメリット・デメリットを詳しく解説します。

| 投資の種類 | 主な特徴 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|

| 一棟オフィスビル投資 | ビルを丸ごと一棟所有・運用する | ・収益性が高い ・土地も資産になる ・運営の自由度が高い |

・初期費用が極めて高額 ・管理の手間が大きい ・空室リスクが集中 |

・潤沢な自己資金を持つ富裕層 ・事業として不動産経営をしたい人 |

| 区分所有オフィス投資 | ビルの一室やワンフロアを所有・運用する | ・一棟より初期費用を抑えられる ・リスクを分散しやすい ・比較的始めやすい |

・運営の自由度が低い ・共用部の管理に関与しにくい ・一棟より収益性は低い |

・オフィスビル投資の初心者 ・ミドルリスク・ミドルリターンを狙う人 |

| J-REIT | 複数の不動産に投資する投資信託を購入する | ・少額から投資可能 ・プロが運用 ・高い流動性(換金性) ・分散投資効果 |

・運営方針を決められない ・市場価格の変動リスク ・元本保証がない |

・少額から始めたい人 ・運用の手間をかけたくない人 ・分散投資を重視する人 |

| 不動産小口化商品 | 特定の不動産を複数の投資家で共同所有する | ・特定の物件を選べる ・比較的少額から可能 ・相続対策にも活用しやすい |

・流動性が低い ・途中解約が困難な場合が多い ・REITより選択肢が少ない |

・応援したい特定の物件がある人 ・中長期で安定分配を狙う人 ・相続・贈与を検討している人 |

一棟オフィスビル投資

一棟オフィスビル投資は、ビルを丸ごと一棟購入し、その所有者として運営を行う、最も規模の大きい投資手法です。土地と建物の両方が自身の資産となり、複数のテナントから賃料収入を得ることで、大きなリターンを期待できます。

最大のメリットは、その圧倒的な自由度の高さにあります。テナントの選定や賃料設定、共用部のリノベーション、外壁の改修、さらにはビル名の変更まで、すべてを自身の裁量で決定できます。例えば、IT企業向けに高速インターネット回線やサーバールームを完備したビルに特化したり、クリエイター向けにデザイン性の高い内装や共有ラウンジを設けたりと、時代のニーズに合わせてビルの価値を戦略的に高めていくことが可能です。これにより、周辺の競合物件との差別化を図り、高い稼働率と賃料水準を維持しやすくなります。

また、土地も所有するため、長期的な視点では建物の価値が減少しても土地の価値が残ります。立地が良ければ、将来的に更地にして売却したり、建て替えたりといった選択肢も生まれるため、出口戦略の幅も広がります。

しかし、その裏返しとして莫大な初期費用が必要になるという、最大のデメリットが存在します。都心部であれば数十億円、場合によっては数百億円規模の資金が必要となり、金融機関からの融資を受けるにしても、相当額の自己資金と高い社会的信用が求められます。

さらに、管理・運営の手間も膨大です。テナントの募集(リーシング)活動、賃料の回収、クレーム対応といった日常的な業務に加え、エレベーターや空調設備、消防設備などの法定点検、大規模修繕計画の策定と実行など、専門的な知識と経験が不可欠です。多くの場合はプロのプロパティマネジメント会社に管理を委託することになりますが、そのコストも当然発生します。空室リスクも深刻で、主要なテナントが一つ退去しただけで収益が大幅に悪化し、ローン返済に支障をきたす可能性もあります。まさに、ハイリスク・ハイリターンを体現した投資手法と言えるでしょう。

区分所有オフィス投資

区分所有オフィス投資は、オフィスビルの中の一室やワンフロアなど、建物の一部(区分)の所有権を購入して貸し出す手法です。分譲マンション投資のオフィス版と考えるとイメージしやすいでしょう。

この手法の最大のメリットは、一棟投資に比べて初期費用を大幅に抑えられる点です。物件によっては数千万円から投資が可能であり、個人投資家でも手が届きやすい価格帯から始められます。これにより、オフィスビル投資への参入障壁は格段に低くなります。また、複数の異なるビルに区分所有物件を保有すれば、エリアやビル特性の異なるポートフォリオを組むことができ、リスク分散にも繋がります。

しかし、メリットはデメリットと表裏一体です。区分所有であるため、運営の自由度は大きく制限されます。ビルの共用部(エントランス、廊下、エレベーターなど)の管理や大規模修繕は、全所有者で構成される管理組合の決定に従う必要があります。たとえ自分の所有するフロアの価値を高めたいと思っても、ビル全体の修繕計画が承認されなければ、思い通りの改修はできません。また、管理規約によってテナントの業種が制限される場合もあります。

収益性の面でも、一棟投資ほどの大きなリターンは期待できません。管理費や修繕積立金を毎月支払う必要があり、これが収益を圧迫する要因にもなります。とはいえ、一棟投資の壮大なリスクと手間を負うことなく、オフィスビル投資の恩恵(比較的高い賃料、長期安定契約)を受けられる点は大きな魅力です。ミドルリスク・ミドルリターンを志向する投資家や、オフィスビル投資の第一歩を踏み出したい方にとって、現実的な選択肢となるでしょう。

J-REIT(不動産投資信託)

J-REIT(ジェイ・リート)は、投資家から集めた資金で不動産のプロがオフィスビル、商業施設、マンション、物流施設といった複数の不動産に投資し、そこから得られる賃料収入や売買益を投資家に分配する金融商品です。証券取引所に上場しており、株式と同じように売買できます。

J-REITの最大のメリットは、少額から気軽に始められることです。銘柄によっては数万円程度から購入可能で、プロが選定・運用する優良なオフィスビル群に間接的に投資できます。一つの銘柄で複数の物件に投資しているため、自然と分散投資が実現され、特定の物件が空室になるリスクを低減できます。

また、証券取引所でいつでも売買できる流動性(換金性)の高さも大きな魅力です。現物の不動産は売却しようと思っても買い手が見つかるまで時間がかかりますが、J-REITなら市場が開いていれば即座に現金化が可能です。運用はすべてプロに任せられるため、物件管理の手間も一切かかりません。

一方、デメリットとしては、自分で物件を選んだり、運用方針を決めたりすることができない点が挙げられます。あくまで金融商品であるため、不動産市況や金融市場の動向によって価格が変動し、元本割れのリスクも当然あります。また、投資法人や運用会社に支払う信託報酬などのコストが発生します。不動産そのものを所有する実感や、経営の醍醐味を味わいたい人には不向きかもしれません。

不動産小口化商品

不動産小口化商品は、特定の不動産(例:都心の一棟オフィスビル)を一口数万円〜数百万円程度に小口化し、複数の投資家が共同で出資・所有する仕組みの商品です。J-REITが複数の不動産に投資する「ファンド」であるのに対し、こちらは「特定の物件」への投資という性格が強いのが特徴です。

メリットは、投資対象となる物件を自分で選べる点です。J-REITではどのビルに投資しているかまでは意識しにくいですが、小口化商品なら「丸の内のあのビル」「渋谷のこのビル」といったように、具体的な物件を確認した上で投資を決定できます。これにより、不動産を所有している実感を持ちやすく、愛着も湧きやすいでしょう。

また、匿名組合型、任意組合型といった契約形態があり、特に任意組合型の場合は不動産の共同所有者となるため、相続税評価額の圧縮効果が期待でき、相続・贈与対策としても注目されています。

デメリットは、J-REITに比べて流動性が低いことです。上場されていないため、売却したいと思ってもすぐに買い手が見つかるとは限りません。多くは運用期間が定められており、原則として期間中の解約はできないか、できても元本割れする可能性があります。また、市場に出回っている商品の数もJ-REITほど多くはなく、選択肢が限られる場合もあります。特定の物件に投資が集中するため、J-REITのような分散効果は期待できません。

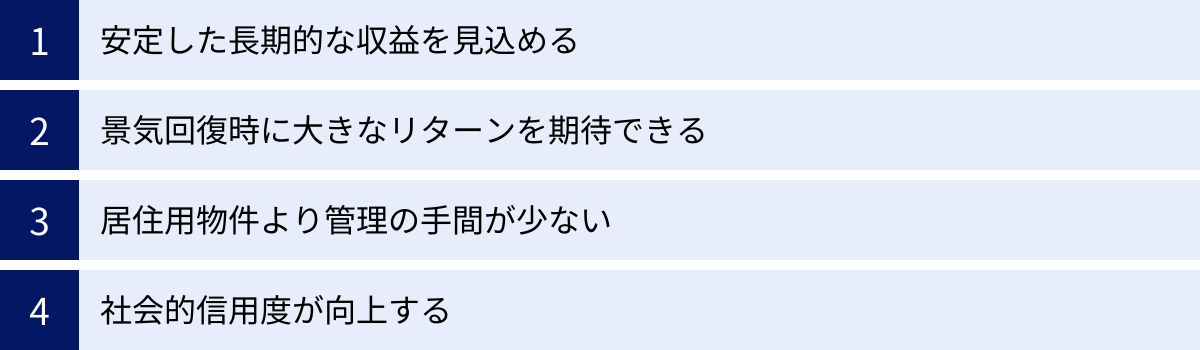

オフィスビル投資の4つのメリット

オフィスビル投資は、居住用不動産投資にはない独自の魅力とメリットを持っています。BtoB取引である特性や、経済活動との密接な連携が、投資家に大きな恩恵をもたらす可能性があります。ここでは、オフィスビル投資が持つ4つの主要なメリットについて、その理由と背景を深掘りしていきます。

① 安定した長期的な収益を見込める

オフィスビル投資の最大のメリットの一つが、優良なテナントを確保できた場合の収益の安定性と長期性です。これは、テナントが法人であることに起因します。

第一に、契約期間が長いという点が挙げられます。個人の賃貸住宅の契約が通常2年であるのに対し、オフィスの賃貸借契約は3年〜5年で結ばれるのが一般的です。企業にとって、オフィスの移転は多大なコストと労力を伴う一大プロジェクトです。移転費用だけでなく、従業員への周知、取引先への連絡、名刺や会社案内の刷り直し、Webサイトの更新など、業務への影響も甚大です。そのため、一度入居した企業は、よほどの経営不振や事業戦略の大きな転換がない限り、安易に移転を考えません。結果として、一度契約を結ぶと長期間にわたって安定した賃料収入が期待でき、収支計画を立てやすくなります。

第二に、入居者の入れ替わりが少ないことも安定性に寄与します。居住用物件では、転勤、結婚、就職といったライフステージの変化で入居者が比較的頻繁に入れ替わります。その度に、原状回復費用や次の入居者を募集するための広告費が発生し、収益を圧迫します。一方、オフィスビルでは前述の通りテナントの定着率が高いため、こうしたコストが発生する頻度が低く、収益の安定化に繋がります。

第三に、敷金(保証金)が高額である点もオーナーにとっては有利です。居住用物件の敷金が賃料の1〜2ヶ月分であるのに対し、オフィスビルでは賃料の6ヶ月〜12ヶ月分もの保証金を預かるのが通例です。これは、万が一テナントが賃料を滞納したり、倒産したりした場合のリスクヘッジとなります。高額な保証金は、オーナーのキャッシュフローの安定に大きく貢献するセーフティネットの役割を果たします。

例えば、ある成長中のIT企業が、事業拡大に伴い100坪のオフィスフロアを5年契約で借りたとします。その企業が順調に業績を伸ばせば、契約更新時にさらに広いフロアへの移転(増床)を同じビル内で検討してくれるかもしれません。このように、企業の成長と共にオーナーの収益も成長していくという、居住用物件にはないダイナミズムも、オフィスビル投資の魅力と言えるでしょう。

② 景気回復時に大きなリターンを期待できる

オフィスビル投資は景気変動の影響を受けやすいという側面がありますが、これはデメリットであると同時に、景気回復局面においては大きなメリットとなり得ます。

好景気になると、企業の業績は向上し、事業拡大のために新たな人材を雇用したり、新規事業を立ち上げたりする動きが活発になります。これに伴い、より広いオフィスや、より立地の良いオフィスへの移転需要が高まります。市場全体の空室率が低下し、需給バランスがタイトになると、オーナーは強気の賃料設定が可能になります。既存のテナントとの契約更新時にも、賃料の増額交渉がしやすくなり、インカムゲイン(賃料収入)を大きく伸ばせる可能性があります。居住用物件の家賃は景気が良くなっても急激に上げることは難しいですが、オフィス賃料は市況を反映してダイナミックに変動するのが特徴です。

さらに、景気回復期には不動産市況全体も活況を呈する傾向があります。オフィス需要の高まりは、オフィスビルそのものの資産価値を押し上げます。これにより、物件を売却する際に購入時よりも高い価格で売れる可能性が高まり、大きなキャピタルゲイン(売却益)を狙うことができます。

つまり、オフィスビル投資は、景気の波に乗ることで「インカムゲインの増加」と「キャピタルゲインの獲得」という二つのリターンを同時に追求できるポテンシャルを秘めているのです。不況時に耐え抜き、将来性のある物件を適切な価格で仕込むことができれば、その後の景気回復サイクルで資産を飛躍的に増やすことも夢ではありません。このように、経済の大きなうねりを自身の収益に直結させられる点は、オフィスビル投資ならではの醍醐味と言えるでしょう。

③ 居住用物件より管理の手間が少ない

意外に思われるかもしれませんが、オフィスビル投資は日常的な管理の手間という点では、居住用物件よりも少ない側面があります。これもテナントが法人であるという特性から生まれるメリットです。

まず、入居者の利用時間が限定されていることが挙げられます。オフィスビルは基本的に企業の営業時間内(例:平日9時〜18時)に利用されるため、夜間や休日に緊急のトラブルが発生する可能性は居住用物件に比べて格段に低くなります。居住用マンションでは、深夜の水漏れや騒音トラブル、ゴミ出しルールの違反など、24時間365日、様々なクレームや問い合わせに対応する必要がありますが、オフィスビルではそうした心労は大幅に軽減されます。

次に、BtoB取引としての合理性があります。テナントが法人であるため、やり取りはビジネスライクに進みます。感情的なクレームや理不尽な要求は少なく、契約やルールに基づいた合理的なコミュニケーションが基本となります。賃料の支払いも、個人のように「うっかり忘れていた」ということは稀で、経理部門によって期日通りに処理されるため、滞納リスクも比較的低いと言えます。

さらに、内装や設備に関するテナント負担の範囲が広いことも、オーナーの管理負担を減らす要因です。オフィスの内装は、企業のブランディングや働き方に合わせてテナント側が費用を負担して工事を行うのが一般的です。電話回線やインターネット環境の整備、間仕切りの設置などもテナントの責任範囲となることが多く、オーナーは建物の基本的な構造躯体と共用部の維持管理に集中できます。

もちろん、これは「全く手間がかからない」という意味ではありません。エレベーター、空調、消防設備といった共用設備の法定点検や定期メンテナンス、長期的な視点での大規模修繕計画の策定と実行など、専門的で大規模な管理業務は不可欠です。しかし、これらはプロのプロパティマネジメント会社に委託することで効率的に運営が可能です。入居者個々の細かなトラブル対応に追われることが少ないという点で、オーナー自身の時間的・精神的な負担は居住用物件よりも少ないと言えるでしょう。

④ 社会的信用度が向上する

オフィスビルという高額かつ事業性の高い資産を所有していることは、オーナー個人の社会的信用度を大きく向上させる効果があります。

金融機関は融資の審査を行う際、個人の年収や勤務先といった属性情報だけでなく、その人が保有する資産も評価します。数億円規模のオフィスビルを所有し、それを安定的に運営しているという事実は、その人に高い資産背景と事業運営能力があることの強力な証明となります。

これにより、新たな事業を始める際の追加融資や、別の不動産を購入するためのローン審査において、非常に有利に働く可能性があります。金融機関から「優良な顧客」として認識されれば、より良い条件(低い金利、長い返済期間など)で融資を受けられる可能性も高まります。これは、さらなる資産拡大を目指す上で大きなアドバンテージとなります。

また、金融機関からの評価だけでなく、ビジネスの世界においても一定のステータスとして認識されることがあります。オフィスビルオーナーという肩書は、確固たる資産基盤を持つ人物であるという印象を与え、人脈形成や新たなビジネスチャンスに繋がることもあるかもしれません。

もちろん、社会的信用度の向上だけを目的としてオフィスビル投資を行うべきではありませんが、安定した事業運営の結果として得られる副次的なメリットとして、非常に価値のあるものだと言えるでしょう。これは、単なる資産形成に留まらない、オフィスビル投資の持つ一つの側面です。

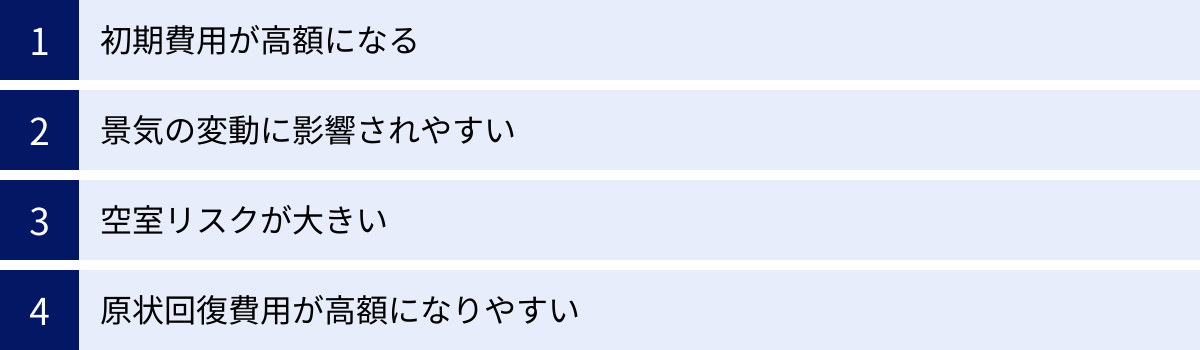

オフィスビル投資の4つのデメリット・リスク

大きなリターンが期待できるオフィスビル投資ですが、その裏には相応のデメリットやリスクが潜んでいます。高額な投資であるからこそ、ネガティブな側面を正確に理解し、対策を講じておくことが失敗を避ける上で極めて重要です。ここでは、オフィスビル投資に潜む4つの主要なデメリット・リスクについて詳しく解説します。

① 初期費用が高額になる

オフィスビル投資における最大の参入障壁は、圧倒的に高額な初期費用です。ワンルームマンション投資なら数百万円から、一棟アパートでも数千万円から始められる場合があるのに対し、オフィスビルは規模や立地にもよりますが、最低でも数億円、都心の一等地であれば数十億円、数百億円という資金が必要になります。

物件価格そのものが高額であるため、金融機関から融資を受ける場合でも、物件価格の10%〜30%程度の自己資金を求められるのが一般的です。例えば、5億円のビルであれば、5,000万円から1億5,000万円の自己資金が必要になる計算です。これだけの現金を準備できる投資家は、当然ながら限られます。

さらに、物件価格以外にも様々な諸費用が発生します。主なものとして、以下のような費用が挙げられます。

- 仲介手数料: 不動産会社に支払う手数料。(物件価格の3% + 6万円)+ 消費税が上限。

- 不動産取得税: 不動産を取得した際に課される税金。

- 登録免許税: 所有権移転登記などを行う際に課される税金。

- 印紙税: 不動産売買契約書や金銭消費貸借契約書(ローン契約書)に貼付する印紙代。

- 司法書士報酬: 登記手続きを依頼する司法書士への報酬。

- ローン手数料・保証料: 金融機関に支払う手数料や保証会社の保証料。

- 火災保険料・地震保険料: 万が一の災害に備えるための保険料。

これらの諸費用は、一般的に物件価格の7%〜10%程度かかると言われています。5億円の物件であれば、3,500万円〜5,000万円もの諸費用が別途必要になるのです。

このように、オフィスビル投資はスタートラインに立つためだけでも莫大な資金力が求められる、非常にハードルの高い投資手法であることをまず認識しておく必要があります。

② 景気の変動に影響されやすい

メリットの裏返しとして、オフィスビル投資は景気の波に業績が大きく左右されるというリスクを抱えています。テナントである企業の業績は、マクロ経済の動向と密接に連動しているためです。

不況期に入ると、多くの企業は業績が悪化し、コスト削減を迫られます。その一環として、オフィスの縮小移転や賃料の安い郊外への移転、最悪の場合は倒産といった事態が発生します。これにより、ビルの空室率が上昇し、賃料収入が減少します。空室を埋めるためには、賃料を下げざるを得なかったり、フリーレント(一定期間の賃料無料)を付けたりする必要が出てくるため、収益性はさらに悪化します。

リーマンショックやコロナ禍のような世界的な経済危機の際には、オフィス市場は深刻な打撃を受けました。企業の採用凍結や人員削減が進み、オフィス需要が急激に冷え込み、都心部でも空室率が急上昇し、賃料相場が大きく下落したことは記憶に新しいところです。

また、景気後退期には不動産市況全体も冷え込むため、物件の資産価値も下落します。資金繰りのために物件を売却しようとしても、買い手が見つからなかったり、希望価格を大幅に下回る価格でしか売れなかったりする「塩漬け」状態に陥るリスクもあります。

このように、オフィスビル投資の収益性は、自身の努力だけではコントロールできない外部要因(景気動向)に大きく依存しているという点を常に念頭に置く必要があります。好景気時の楽観的な収支シミュレーションだけを信じるのではなく、不況期を想定したストレスシナリオを立て、それでも事業が継続できるような余裕を持った資金計画を立てることが不可欠です。

③ 空室リスクが大きい

すべての賃貸経営に共通する空室リスクですが、オフィスビル投資の場合はその影響が居住用物件とは比較にならないほど大きいという特徴があります。

居住用物件、例えばワンルームマンション10室を所有している場合、1室が空室になっても収入が10%減るだけで、残りの9室からの家賃収入でカバーできます。しかし、オフィスビルの場合、1フロアを1つのテナントに貸しているケース(シングルテナント)や、ビル全体を1社に貸しているケースも少なくありません。もしその主要テナントが退去してしまえば、賃料収入が一気に半分になったり、ゼロになったりする可能性があります。

収入が途絶えても、ローンの返済や管理費、固定資産税といった支出は待ってくれません。キャッシュフローは急激に悪化し、自己資金を取り崩して補填する必要に迫られます。

さらに、一度空室になると次のテナントが見つかるまでの期間が長引く傾向があります。居住用物件の入居者は個人なのでマーケットは広いですが、オフィスの借主は法人に限られ、その数も限られています。また、企業のオフィス移転は年に数回、特定の時期に集中する傾向があり、タイミングを逃すと長期間空室のままになってしまうこともあります。

空室期間を短縮するために、仲介会社への広告料を上乗せしたり、前述のフリーレントを設けたりする必要も出てきます。これはさらなる収益の悪化を意味します。空室リスクの大きさとそのインパクトは、オフィスビル投資における最も警戒すべきリスクの一つと言えるでしょう。このリスクを軽減するためには、複数のテナントが入居するマルチテナント型のビルを選んだり、立地や設備で競争力の高い物件を選んだりする戦略が重要になります。

④ 原状回復費用が高額になりやすい

テナントが退去する際の原状回復工事の費用が、居住用物件に比べて高額になりやすい点もリスクとして認識しておく必要があります。

居住用物件の原状回復は、壁紙の張り替えやハウスクリーニングなどが中心で、費用は数十万円程度で収まることがほとんどです。しかし、オフィスの場合は、テナントが入居時に自社の仕様に合わせて行った内装工事をすべて撤去し、建物の骨組みだけの状態に戻す「スケルトン返し」が契約で義務付けられているのが一般的です。

このスケルトン工事には、間仕切り壁の撤去、床・天井の解体、電気配線や空調ダクトの撤去などが含まれ、規模によっては数百万円から一千万円を超える費用がかかることもあります。

原則として、この原状回復費用は退去するテナント側が負担します。しかし、テナントが倒産したり、経営不振で支払い能力がなかったりした場合、オーナーがその費用を負担せざるを得なくなるリスクがあります。預かっている保証金で相殺することになりますが、保証金を超える高額な工事費用が必要になったり、保証金が賃料滞納分ですでに相殺されていたりするケースも考えられます。

また、契約内容が曖昧だったり、原状回復の範囲を巡ってテナントとトラブルになったりする可能性もあります。特殊な設備を導入していたテナントの退去後、その撤去に想定外の費用がかかることもあります。

このように、原状回復は潜在的な高額出費のリスクをはらんでいます。契約時に原状回復の範囲と義務を明確に定めておくことや、テナントの与信管理を徹底することが、このリスクを管理する上で重要となります。

オフィスビル投資の利回り相場

オフィスビル投資を検討する上で、最も気になる指標の一つが「利回り」です。利回りは物件の収益性を測るための重要な物差しですが、その数字だけを鵜呑みにするのは危険です。利回りの種類を正しく理解し、現在の市場相場や、利回りに影響を与える要因を総合的に把握することが、適切な投資判断に繋がります。

まず、利回りには大きく分けて「表面利回り」と「実質利回り」の2種類があることを理解しておく必要があります。

- 表面利回り(グロス利回り): 年間の満室想定賃料収入を、物件の購入価格で割っただけのシンプルな指標です。計算式は「(年間賃料収入 ÷ 物件購入価格) × 100」となります。計算が簡単なため、物件広告などでよく使われますが、運営にかかる経費が考慮されていないため、実際の収益性とは乖離があります。

- 実質利回り(ネット利回り、NOI利回り): 年間の賃料収入から、管理費、修繕積立金、固定資産税、損害保険料といった年間の運営経費を差し引いた純粋な収益(Net Operating Income: NOI)を、物件購入価格と購入時の諸費用(仲介手数料など)の合計額で割った指標です。計算式は「((年間賃料収入 – 年間運営経費) ÷ (物件購入価格 + 購入時諸経費)) × 100」となります。実際に手元に残るお金に近い、より現実に即した利回りであり、投資判断はこちらを基準に行うべきです。

では、現在のオフィスビルの利回り相場はどのくらいなのでしょうか。利回りは、エリア、築年数、規模、テナントの状況などによって大きく変動します。ここでは、不動産サービス大手のJLL日本法人が発表しているレポートなどを参考に、一般的な相場観を見てみましょう。

不動産投資の世界では、実質利回りに近い概念として「キャップレート(期待利回り)」という指標がよく用いられます。これは、投資家がその不動産に対して期待する利回りのことで、市場の取引事例などから算出されます。一般的に、リスクが低い(とされる)都心部の優良物件ほどキャップレートは低く、リスクが高い(とされる)地方や築古の物件ほどキャップレートは高くなります。

| エリア | 期待利回り(キャップレート)相場 | 特徴 |

|---|---|---|

| 東京(丸の内・大手町) | 2%台後半〜3%前半 | 日本のビジネス中心地。極めて高い需要と資産価値。空室リスクは低いが、物件価格が非常に高いため利回りは低い。 |

| 東京(渋谷・新宿・港区など) | 3%前半〜3%台後半 | IT企業や外資系企業に人気。再開発も活発で将来性も高い。丸の内エリアよりは利回りが高いが、それでも低水準。 |

| 大阪(梅田・本町) | 3%台後半〜4%前半 | 西日本のビジネス中心地。安定したオフィス需要がある。東京に比べると利回りはやや高くなる。 |

| 名古屋(名駅・栄) | 4%前半〜4%台後半 | 製造業を中心に企業が集積。リニア中央新幹線の開通も控え、将来性が期待される。 |

| 福岡(天神・博多) | 4%前半〜4%台後半 | スタートアップの集積地として成長著しい。人口増加も続いており、オフィス需要は旺盛。 |

| 地方中核都市 | 5%以上 | 札幌、仙台、広島など。都心部に比べて物件価格が安いため、高い利回りが期待できる。ただし、空室リスクやテナント誘致の難易度は高まる。 |

| 参照:JLL 日本不動産投資市場 2024年第1四半期(本レポートの数値を参考に一般的な傾向を記述) |

上表からわかるように、東京中心部のAクラスビル(高品質・好立地のビル)では、期待利回りは2%〜3%台と非常に低い水準にあります。これは、空室リスクが低く資産価値が安定しているため、世界中の投資家が投資対象としており、競争の結果、物件価格が高騰しているためです。一方、地方都市や、都心部でも駅から遠い、築年数が古いといった物件はリスクが高まる分、5%以上の高い利回りが設定される傾向にあります。

利回りに影響を与える要因は、エリアだけではありません。

- 築年数と耐震性: 築年数が浅く、1981年の新耐震基準を満たしていることは最低条件です。築古物件は修繕コストがかさむため、実質利回りを圧迫します。

- 設備: 個別空調、OAフロア(床下に配線スペースがある床)、高い天井高、十分な電源容量、高速インターネット環境、強固なセキュリティなどは、現代のテナントが求める必須条件であり、賃料と利回りに直結します。

- テナント構成: 大手企業や信用力の高い企業が長期契約で入居しているビルは、安定性が高いと評価され、利回りは低めでも買い手が付きます。逆に、入居しているテナントの業績が不安定だったり、契約期間が短かったりすると、リスクが高いと見なされ、高い利回りが求められます。

- 管理状態: 定期的なメンテナンスや大規模修繕が適切に行われているかどうかも重要です。管理状態が悪いビルは、将来的に多額の修繕費が発生するリスクがあり、敬遠されます。

広告に掲載されている「高利回り物件」には特に注意が必要です。一見魅力的に見える高い表面利回りの裏には、現在の賃料が相場よりも著しく高く設定されており、テナント退去後に賃料が大幅に下落するリスクや、多額の修繕費が必要な状態であるといった「ワケあり」のケースが少なくありません。なぜその物件の利回りが高いのか、その理由を徹底的に調査・分析することが、賢明な投資判断の第一歩です。

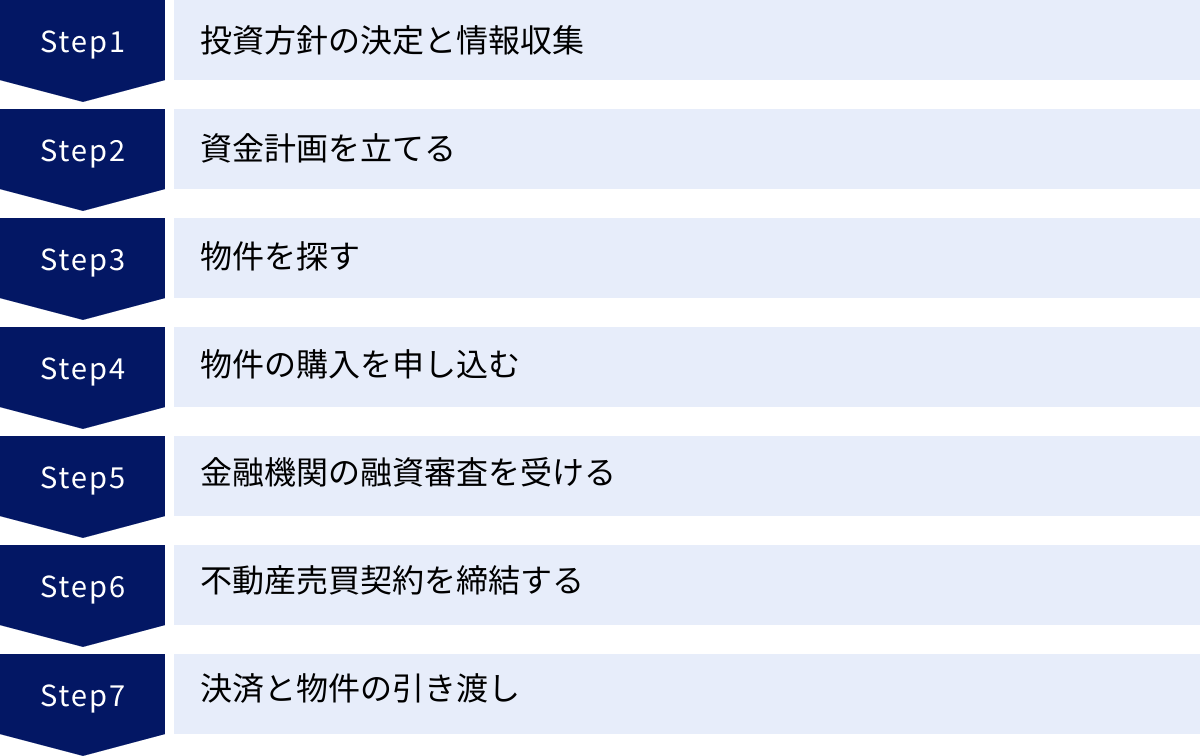

オフィスビル投資を始める流れ7ステップ

オフィスビル投資は、その規模と専門性から、思いつきで始められるものではありません。成功確率を高めるためには、しっかりとした計画と段階的なプロセスを踏むことが不可欠です。ここでは、投資方針の決定から物件の引き渡しまで、具体的な7つのステップに分けて、その流れを詳しく解説します。

① 投資方針の決定と情報収集

すべての投資の始まりは、明確な目標と方針を設定することです。まず、自分がなぜオフィスビル投資をしたいのか、何を目指すのかを自問自答してみましょう。

- 目的: 毎月のキャッシュフローを重視するインカムゲイン狙いか、将来の売却益を狙うキャピタルゲイン狙いか。あるいは両方のバランスを取るのか。

- 投資エリア: 安定性は高いが利回りは低い都心部か、リスクはあるが利回りが高い地方都市か。自身の土地勘や将来性への期待からエリアを絞り込みます。

- 予算規模: 自己資金はいくら用意できるのか。それに基づいて、どの程度の融資を受け、総額いくらまでの物件をターゲットにするのかを決めます。

- リスク許容度: どの程度のリスクまでなら受け入れられるのか。シングルテナントの高リスク・高リターン型か、マルチテナントの安定型か、などを検討します。

こうした方針がある程度固まったら、次に行うのが徹底的な情報収集です。オフィスビル投資は情報戦です。信頼できる情報をいかに多く集め、分析するかが成否を分けます。

- 専門書籍・Webサイト: まずは体系的な知識を身につけるために、不動産投資、特に事業用不動産に関する専門書や信頼できるWebサイトで学びます。

- 不動産会社のセミナー: オフィスビル投資に強みを持つ不動産会社が開催するセミナーに参加するのは非常に有効です。市場の最新動向や、非公開の物件情報に触れる機会が得られます。

- 市場レポート: JLLやCBREといった大手不動産サービス会社が定期的に発表している市場レポートは、キャップレートの動向や空室率の推移など、マクロな視点を得るために必読です。

- 専門家への相談: 税理士や弁護士、不動産鑑定士など、各分野の専門家とのネットワークを築いておくことも将来的に役立ちます。

この段階で焦る必要はありません。じっくりと時間をかけ、自分なりの投資哲学を確立することが、後々の判断のブレを防ぎます。

② 資金計画を立てる

投資方針が決まったら、それを実現するための具体的な資金計画を立てます。これは、投資の生命線とも言える非常に重要なステップです。

まず、自己資金の確認です。預貯金だけでなく、株式や投資信託など、換金可能な資産も含めて、投資に回せる金額を正確に把握します。この際、生活防衛資金や不測の事態に備えるための資金は除外して考えることが鉄則です。

次に、融資のシミュレーションです。自身の年収、勤務先、勤続年数、金融資産といった属性情報を基に、金融機関からどの程度の融資を受けられそうか、あたりをつけます。不動産会社に相談すれば、提携している金融機関での仮審査などを通じて、借入可能額の目安を知ることができます。

重要なのは、物件購入後の運営費用(ランニングコスト)や突発的な支出も考慮に入れた計画を立てることです。

- 運営費用: 管理委託費、共用部の水道光熱費、固定資産税・都市計画税、損害保険料、定期的なメンテナンス費用など。

- 突発的な支出: 空調や給排水設備の故障といった急な修繕費、空室期間中のローン返済など。

これらの費用を甘く見積もると、想定外の支出でキャッシュフローが赤字になり、経営が行き詰まる可能性があります。「満室想定利回り」だけでなく、空室率や経費率を厳しめに見積もった「ワーストケース」のシミュレーションを行い、それでも事業が継続できるかを確認しておくことが不可欠です。

③ 物件を探す

資金計画の目処が立ったら、いよいよ具体的な物件探しに入ります。オフィスビルの物件情報は、居住用物件のように一般的なポータルサイトに多数掲載されているわけではありません。特に優良物件は、市場に出る前に水面下で取引されることが多いため、オフィスビル投資に精通した信頼できる不動産会社をパートナーにすることが極めて重要です。

複数の不動産会社とコンタクトを取り、自分の投資方針や予算を伝え、物件情報を紹介してもらいます。その際、会社の規模だけでなく、担当者の専門知識や経験、誠実さを見極めることが大切です。メリットばかりを強調するのではなく、リスクについてもきちんと説明してくれる担当者こそ、信頼に値します。

気になる物件が見つかったら、必ず現地調査(内覧)を行います。資料だけではわからない情報を五感で確かめることが目的です。

- 建物: 外壁のクラック、共用部の清掃状況、設備の古さなどをチェック。

- 立地・周辺環境: 最寄り駅からの実際の距離、周辺の企業の雰囲気、飲食店の充実度、街の活気などを自分の足で歩いて確認します。

- レントロールの精査: テナントの属性、契約期間、賃料が相場とかけ離れていないかなどを詳細に分析します。

- 修繕履歴・遵法性: 大規模修繕が計画通りに行われているか、建築基準法や消防法を遵守しているかなどを確認します。

④ 物件の購入を申し込む

複数の物件を比較検討し、「これだ」という物件が見つかったら、不動産会社を通じて売主に対して「買付証明書(購入申込書)」を提出します。これは、「この物件をこの条件で購入したい」という意思を正式に表明する書面です。

買付証明書には、購入希望価格、手付金の額、支払い条件、融資利用の有無(ローン特約)、引き渡し希望日などを記載します。売主が提示している価格(売出価格)に対して、価格交渉(指値)を行う場合は、この書面で行うのが一般的です。ただし、人気物件の場合は、複数の買い手から申し込みが入ることもあり、満額でないと受け付けてもらえないケースもあります。

この申し込みは法的な拘束力を持つものではありませんが、安易なキャンセルは信義則に反するため、購入の意思が固まってから提出するのがマナーです。

⑤ 金融機関の融資審査を受ける

売主が買付証明書を受理し、交渉がまとまると、売買契約に先立って、あるいは並行して金融機関に本審査を申し込みます。仮審査は個人の属性が中心でしたが、本審査では物件の収益性や担保価値がより厳密に評価されます。

金融機関からは、物件の概要書、レントロール、公図、登記簿謄本といった物件資料に加え、事業計画書の提出を求められることがほとんどです。事業計画書には、購入動機、物件を選んだ理由、将来の収支シミュレーション(楽観シナリオと悲観シナリオ)、出口戦略などを盛り込み、この投資が事業として成り立つことを論理的に説明する必要があります。

審査期間は数週間から1ヶ月以上かかることもあります。この間、金融機関からのヒアリングなどに対応します。無事に審査が承認され、「融資承認」が下りれば、最大のハードルを越えたことになります。

⑥ 不動産売買契約を締結する

融資承認が得られたら、売主と不動産売買契約を締結します。契約に先立ち、宅地建物取引士から物件に関する重要な事項をまとめた「重要事項説明書」の説明を受けます。これは非常に重要なプロセスであり、権利関係、法令上の制限、インフラの整備状況、契約解除に関する規定など、専門的で難解な内容も含まれます。少しでも疑問があれば、その場で必ず質問し、完全に納得するまで説明を求めましょう。

内容に合意したら、売買契約書に署名・捺印し、手付金(一般的に物件価格の5%〜10%)を売主に支払います。この手付金は、契約成立の証拠金としての意味合いを持ち、契約後は簡単にキャンセルできなくなります。

⑦ 決済と物件の引き渡し

契約から約1ヶ月後、金融機関の指定する日時に、売主、買主、司法書士、不動産会社担当者が集まり、決済(残代金の支払い)と物件の引き渡しを行います。

買主は、金融機関から融資を実行してもらい、その資金で売主に物件の残代金を支払います。同時に、固定資産税の清算や仲介手数料の支払いなども行います。支払いが完了すると、司法書士が法務局で所有権移転登記の手続きを行います。この登記が完了することで、法的に物件が自分のものとなります。

最後に、売主からビルの鍵や関連書類一式を受け取り、すべての手続きが完了します。この瞬間から、あなたは晴れてオフィスビルのオーナーとなり、不動産賃貸事業がスタートします。

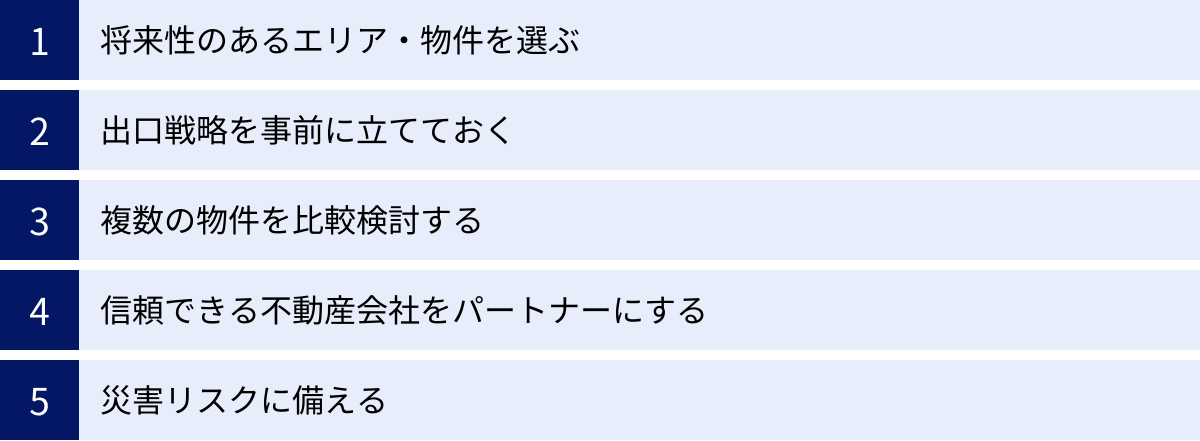

オフィスビル投資で失敗しないためのポイント

オフィスビル投資は、成功すれば大きな資産を築ける可能性がある一方で、一つの判断ミスが深刻な損失に繋がるリスクもはらんでいます。失敗を避け、長期的に安定した経営を続けるためには、購入前の段階から慎重に検討すべきポイントがいくつもあります。ここでは、特に重要となる5つのポイントを解説します。

将来性のあるエリア・物件を選ぶ

オフィスビル投資は、数十年という長期にわたる事業です。したがって、「今」だけでなく「未来」を見据えた物件選びが何よりも重要になります。目先の利回りの高さだけに囚われず、その物件が将来にわたって価値を維持・向上できるポテンシャルを持っているかを見極める必要があります。

エリア・立地の将来性

物件そのもののスペック以上に、その物件がどのエリアに存在しているかが資産価値を大きく左右します。将来性のあるエリアを見極めるためには、以下のような視点が重要です。

- 再開発計画: 自治体やデベロッパーによる大規模な再開発計画があるエリアは、将来的に街全体の魅力が高まり、オフィス需要の増加や賃料の上昇が期待できます。計画の詳細を調べ、どのような街に変わろうとしているのかを把握しましょう。

- 交通インフラの整備: 新駅の開業や新路線の乗り入れ、道路の拡幅といった交通網の整備計画は、エリアの利便性を飛躍的に向上させ、企業を呼び込む要因となります。リニア中央新幹線の駅ができる計画のある名古屋や、空港アクセスが改善される福岡などがその好例です。

- 人口動態・企業集積: 人口や企業数が増加傾向にあるエリアは、ビジネスが活発であり、オフィス需要も底堅いと考えられます。特に、IT、金融、クリエイティブといった成長産業の企業が集積しているエリアは、将来性が高いと言えるでしょう。

- 行政の支援: スタートアップ支援や企業誘致に積極的な自治体があるエリアも有望です。補助金や税制優遇などの施策は、新たな企業を呼び込み、オフィス市場を活性化させます。

築年数と耐震性

建物の物理的な健全性は、投資の安全性を担保する上で不可欠です。特に重要なのが築年数と耐震性です。

- 新耐震基準: 1981年(昭和56年)6月1日に導入された新耐震基準を満たしていることは、投資の絶対条件と考えるべきです。これ以前の旧耐震基準の建物は、大地震の際に倒壊するリスクが高いだけでなく、金融機関の融資審査が非常に厳しくなります。また、テナント企業もBCP(事業継続計画)の観点から耐震性を重視するため、旧耐震のビルはテナント誘致で著しく不利になります。

- 築年数と修繕履歴: 築年数が古い物件は、利回りが高く見えることがありますが、注意が必要です。空調、エレベーター、給排水管といった主要設備の耐用年数を確認し、近い将来に大規模な修繕や更新が必要ないか、修繕履歴と長期修繕計画を精査する必要があります。想定外の修繕費は、キャッシュフローを大きく悪化させる要因となります。

設備の充実度

現代の企業がオフィスに求める機能は、時代とともに変化しています。テナントから選ばれ続けるビルであるためには、設備のスペックが重要です。

- ITインフラ: 高速インターネット回線(光ファイバー)の引き込みは必須です。複数の通信キャリアを選択できるマルチキャリア対応であると、さらに魅力的です。

- 電源容量: PCやサーバーなど、多くの電子機器を使用するため、十分な電源容量が確保されているかを確認します。

- 空調: フロア全体を一括で管理するセントラル空調よりも、ゾーンごとや部屋ごとに温度設定ができる個別空調の方が、テナントの多様な働き方に対応しやすく、人気が高い傾向にあります。

- セキュリティ: カードキーによる入退室管理システムや監視カメラなど、高度なセキュリティ設備は、企業の重要な情報資産を守る上で不可欠な要素です。

- その他: 天井高が高い(開放感がある)、OAフロア(配線がすっきりする)、男女別のトイレ、リフレッシュスペースの有無なども、働きやすさに直結する重要な評価ポイントです。

出口戦略を事前に立てておく

不動産投資は「買う」ことだけでなく、「売る」ことまで考えて初めて完結します。物件を購入する段階で、将来の出口戦略(売却戦略)を具体的に描いておくことが、失敗しないための重要なポイントです。

- 目標設定: いつ頃、どのくらいの価格で売却したいのか、目標を明確にします。例えば、「10年後に購入価格の1.2倍で売却し、キャピタルゲインを狙う」「長期保有してインカムゲインを最大化し、相続対策として次世代に引き継ぐ」など、目的によって戦略は異なります。

- ターゲット買主の想定: その物件を将来買ってくれるのはどのような投資家かを想定します。国内の個人投資家か、不動産ファンドか、海外の投資家か。ターゲットによって、求められる物件の特性やアピールポイントは変わってきます。

- 複数のシナリオを想定: 「市況が良く、高値で売却できるベストシナリオ」だけでなく、「市況が悪化し、希望価格では売れないワーストシナリオ」も想定しておく必要があります。最悪の場合、どのくらいの価格なら損切りできるか、あるいは売却せずに保有し続けるという選択肢も考えておきます。

出口戦略を事前に立てておくことで、市況の変動に冷静に対処でき、感情的な判断による失敗を防ぐことができます。

複数の物件を比較検討する

最初に紹介された物件が魅力的に見えても、すぐに飛びつくのは禁物です。必ず複数の物件をリストアップし、客観的なデータに基づいて比較検討するプロセスを踏みましょう。

比較する際には、表面利回りだけでなく、以下のような項目を一覧表にするなどして、多角的に評価します。

- 物件価格、実質利回り(シミュレーション)

- 立地、最寄り駅からの距離

- 築年数、構造、延床面積

- レントロール(テナントの業種、契約残存期間、賃料単価)

- 周辺の賃料相場との比較

- 修繕履歴、長期修繕計画の有無

- 遵法性の確認(検査済証の有無など)

複数の物件を比較することで、それぞれの物件の長所・短所が浮き彫りになり、相場観も養われます。時間と手間はかかりますが、この地道な作業が高値掴みを防ぎ、より良い投資判断に繋がります。

信頼できる不動産会社をパートナーにする

オフィスビル投資の成否は、どのような不動産会社と付き合うかに大きく左右されると言っても過言ではありません。特に初心者の場合は、専門的な知識と経験を持つプロのサポートが不可欠です。

信頼できるパートナーを見つけるためには、以下の点を見極めましょう。

- オフィスビル投資の実績: 居住用物件がメインの会社ではなく、事業用不動産、特にオフィスビルの仲介や管理に豊富な実績を持つ会社を選びましょう。

- 情報の質と量: 非公開物件を含む、質の高い物件情報をどれだけ持っているか。また、市場動向に関する深い分析やデータを提供してくれるか。

- 担当者の専門性と誠実さ: 担当者が専門用語を分かりやすく説明してくれるか。メリットだけでなく、物件のリスクやデメリットについても包み隠さず話してくれるか。あなたの投資方針を理解し、長期的な視点でサポートしてくれる姿勢があるか。

- 購入後のサポート体制: 物件を買って終わりではなく、その後のテナント管理(プロパティマネジメント)やリーシング(テナント募集)まで一貫して任せられる会社であれば、非常に心強いパートナーとなります。

複数の会社と面談し、じっくりと相性を見極めて、心から信頼できるパートナーを選びましょう。

災害リスクに備える

日本で不動産を所有する以上、地震や台風、洪水といった自然災害のリスクは避けて通れません。企業のBCP意識が高まる中、テナントもビルの災害への備えを厳しくチェックしています。

- ハザードマップの確認: 購入を検討している物件が、自治体の公表するハザードマップで、浸水想定区域や土砂災害警戒区域などに指定されていないかを確認します。

- 耐震性能: 新耐震基準を満たしていることは大前提ですが、さらに高い耐震性を持つ「制震構造」や「免震構造」を採用しているビルは、テナントからの評価が高まります。

- 保険への加入: 火災保険と地震保険への加入は必須です。補償内容を十分に検討し、万が一の際に事業が再建できるだけの備えをしておきます。

- BCP対策設備: 非常用発電機や受水槽、防災備蓄倉庫といった設備が整っているビルは、災害時にも事業を継続したいと考える優良テナントから選ばれやすくなります。

これらのポイントを一つひとつ着実にクリアしていくことが、オフィスビル投資という航海を成功に導くための羅針盤となるでしょう。

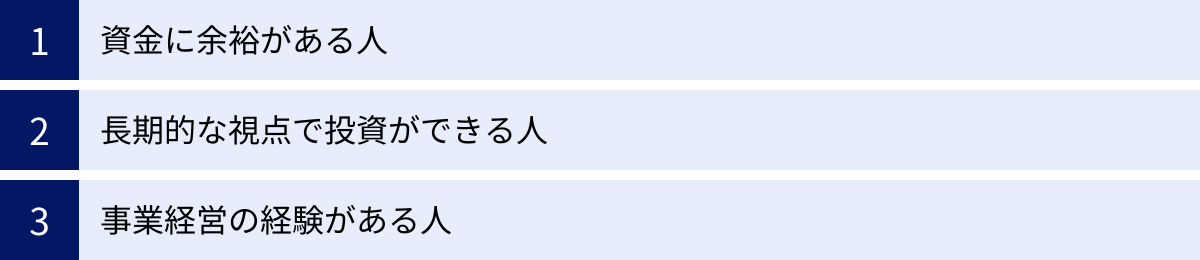

オフィスビル投資が向いている人の特徴

オフィスビル投資は、誰にでも推奨できる投資手法ではありません。その特性上、成功するためには投資家自身に特定の資質や条件が求められます。ここでは、オフィスビル投資に特に向いていると考えられる人の3つの特徴について解説します。

資金に余裕がある人

これは最も基本的かつ絶対的な条件です。オフィスビル投資は、不動産投資の中でも特に多額の資金を必要とします。

第一に、高額な初期費用を賄えるだけの自己資金力が求められます。前述の通り、物件価格が数億円規模になるため、融資を受ける際の頭金だけでも数千万円から一億円以上が必要になるケースが珍しくありません。さらに、仲介手数料や税金などの諸費用も加わります。これらの初期費用を、生活や本業に影響を与えることなく捻出できるだけの潤沢な資金力が不可欠です。

第二に、購入後の不測の事態に対応できるだけの予備資金を確保していることが重要です。オフィスビル経営には、予期せぬトラブルがつきものです。例えば、

- 主要テナントが突然退去し、次のテナントが見つかるまで数ヶ月〜1年以上の空室期間が発生する。

- 大規模な空調設備やエレベーターが故障し、数千万円単位の修繕費が急に必要になる。

- 景気後退により、テナントから賃料の減額交渉を迫られる。

このような事態が発生しても、ローンの返済が滞ったり、事業が立ち行かなくなったりしないよう、最低でも年間の運営経費およびローン返済額の1年分程度のキャッシュを手元に置いておくのが理想的です。資金繰りに余裕がない状態での投資は、精神的なプレッシャーが大きく、冷静な判断を妨げる原因にもなります。「カツカツ」の状態ではなく、ある程度の資金的バッファを持てる人が、オフィスビル投資のスタートラインに立つことができます。

長期的な視点で投資ができる人

オフィスビル投資は、株式のデイトレードのように短期的な売買で利益を上げるタイプの投資ではありません。最低でも5年、通常は10年以上の長期的なスパンで資産を育てていくという視点が不可欠です。

オフィス市場は景気の波に左右され、短期的には賃料が下落したり、空室率が上昇したりする局面も必ず訪れます。そうした時期に、目先の含み損やキャッシュフローの悪化に一喜一憂し、焦って安値で売却してしまうような人は、この投資には向いていません。

景気のサイクルを理解し、「不況期は耐え忍び、好況期に果実を得る」という腰を据えた姿勢が求められます。テナントとの関係も長期間に及びます。一つのビルをじっくりと育て、時代に合わせて改修を加え、価値を維持・向上させていく。そうした長期的な視野と忍耐力を持つ人こそ、オフィスビル投資の醍G味を味わい、最終的に大きな成功を手にすることができるでしょう。短期的なリターンを求めるせっかちな性格の人よりも、どっしりと構えて物事を考えられる人に向いています。

事業経営の経験がある人

オフィスビル投資は、単なる「投資」というよりも「不動産賃貸業」という一つの事業を経営するという側面が非常に強いです。したがって、事業経営の経験やマインドセットを持っている人は、大きなアドバンテージを持ちます。

- 計数管理能力: 毎月のキャッシュフロー計算、年間の収支計画、損益分岐点の把握、税務申告など、事業における数字の管理能力は必須です。どんぶり勘定では、いずれ経営は破綻します。

- リスク管理能力: 空室リスク、賃料下落リスク、金利上昇リスク、災害リスクなど、事業に付随する様々なリスクを予見し、事前に対策を講じる能力が求められます。

- 意思決定能力: 数千万円規模の大規模修繕を実施するか否か、賃料交渉にどう応じるか、どのタイミングで売却するかなど、経営者は常に重要な意思決定を迫られます。情報収集と分析に基づき、責任を持って決断する力が必要です。

- 交渉力・コミュニケーション能力: テナントとの賃料交渉、管理会社との連携、金融機関との融資交渉など、様々なステークホルダーと良好な関係を築き、自社(自分)の利益を最大化するための交渉力が求められます。

特に、自身が事業経営者である場合、テナントである企業側の論理やニーズを深く理解できるという強みがあります。どのようなオフィスが従業員の満足度を高め、生産性を上げるのか。企業の意思決定プロセスはどのようになっているのか。こうした「借主の視点」を持っていることは、テナントから選ばれるビル作りや、円滑なリレーションシップ構築において、非常に有利に働きます。オフィスビル投資を、資産運用という側面だけでなく、一つの事業として主体的に取り組む意欲のある人にとって、非常にやりがいのある分野と言えるでしょう。

オフィスビル投資に関するよくある質問

オフィスビル投資は専門性が高く、普段馴染みのない分野であるため、多くの人が疑問や不安を抱えています。ここでは、特に多く寄せられる質問について、分かりやすく回答します。

居住用不動産投資との違いは何ですか?

オフィスビル投資と居住用不動産投資は、同じ不動産投資というカテゴリーにありながら、その性質は大きく異なります。主な違いを以下の表にまとめました。

| 比較項目 | オフィスビル投資 | 居住用不動産投資 |

|---|---|---|

| テナント(借主) | 法人(企業) | 個人・家族 |

| 主な目的 | 事業活動の拠点 | 生活の拠点 |

| 景気感応度 | 高い(景気動向に収益が大きく左右される) | 低い(景気に関わらず住居ニーズは安定) |

| 契約期間 | 長い(3年〜5年が一般的) | 短い(2年が一般的) |

| 賃料水準 | 坪単価が高く、高収益を狙える | 比較的安定しているが、大きな値上げは難しい |

| 敷金・保証金 | 高い(賃料の6〜12ヶ月分) | 安い(賃料の1〜2ヶ月分) |

| 管理の手間 | ・日常的なトラブルは少ない ・専門的な設備管理が必要 |

・入居者からのクレーム対応が多い ・24時間対応が必要な場合も |

| 初期費用 | 極めて高額(数億円〜) | 比較的少額から可能(数百万円〜) |

| 原状回復 | スケルトン返しが基本で高額になりやすい | クロス張替え等が中心で比較的安価 |

端的に言えば、オフィスビル投資は「ハイリスク・ハイリターン」型の事業性の高い投資であり、居住用不動産投資は「ミドルリスク・ミドルリターン」型の安定志向の強い投資と位置づけることができます。オフィスビル投資は、景気の波に乗れば大きな収益をもたらしますが、不況期には大きな打撃を受ける可能性があります。一方、居住用投資は爆発的な収益は期待しにくいものの、景気に関わらず安定した需要が見込めるのが特徴です。どちらが良い・悪いというわけではなく、自身の資金力、リスク許容度、投資目標に合わせて選択することが重要です。

築年数が古いビルに投資するリスクは?

築年数が古く、価格が安い物件は一見すると利回りが高く魅力的に映ることがありますが、多くの潜在的リスクを抱えています。特に注意すべき点は以下の通りです。

- 耐震性の問題: 最大のリスクは、1981年5月以前の「旧耐震基準」で建てられている可能性です。旧耐震のビルは、大地震で倒壊・損壊するリスクが高いだけでなく、金融機関からの融資が非常に受けにくくなります。また、企業のBCP(事業継続計画)意識の高まりから、テナントからも敬遠され、リーシング(テナント募集)で著しく不利になります。耐震補強工事には莫大な費用がかかるため、基本的に旧耐震物件への投資は避けるべきです。

- 設備の老朽化による高額な修繕費: 築年数が経過すると、空調設備、エレベーター、給排水管、電気設備といった基幹設備が耐用年数を迎え、一斉に更新時期が訪れる可能性があります。これらの更新費用は数千万円から億円単位に上ることもあり、キャッシュフローを深刻に圧迫します。購入前に修繕履歴と長期修繕計画を精査し、将来発生するコストを正確に把握しておく必要があります。

- 現代のオフィスニーズとのミスマッチ: 昔の基準で建てられたビルは、天井が低い、窓が小さい、個別空調に対応していない、ITインフラが貧弱であるなど、現代の企業が求めるスペックを満たしていない場合が多くあります。そうなると、相場より賃料を下げないとテナントが見つからず、結果的に収益性が低くなってしまいます。リノベーションで価値を向上させることは可能ですが、それにも多額の費用がかかります。

これらのリスクを十分に理解し、それを上回るリターンが見込める、あるいは再生させる明確な戦略がない限り、安易に築古物件に手を出すのは非常に危険です。

オフィスビル投資でも減価償却はできますか?

はい、オフィスビル投資でも減価償却は可能であり、これは節税面で非常に重要なメリットとなります。

減価償却とは、不動産のような長期間使用する資産の取得費用を、一度に経費として計上するのではなく、その資産が使用できる期間(法定耐用年数)にわたって分割して、毎年経費として計上していく会計上の手続きのことです。

オフィスビルの場合、土地は経年で価値が減らないため減価償却の対象にはなりませんが、建物とそれに付随する設備は減価償却の対象となります。実際にはキャッシュの支出を伴わない「減価償却費」を経費として計上できるため、帳簿上の利益を圧縮することが可能です。これにより、課税対象となる所得が減り、結果として所得税や法人税の納税額を抑える効果が期待できます。

法定耐用年数は建物の構造によって異なり、主なものは以下の通りです。

- 鉄骨鉄筋コンクリート(SRC)造・鉄筋コンクリート(RC)造:50年

- 重量鉄骨造(骨格材の肉厚が4mm超):34年

- 軽量鉄骨造(骨格材の肉厚が3mm超4mm以下):27年

例えば、5億円のビル(うち建物価格が3億円)を購入した場合、この3億円を法定耐用年数にわたって経費化していくことができます。この節税効果は、キャッシュフローを改善し、投資の回収期間を早める上で大きな役割を果たします。ただし、減価償却の計算は複雑であり、税理士などの専門家と相談しながら進めることが不可欠です。

まとめ

本記事では、オフィスビル投資の基礎知識から、そのメリット・デメリット、利回り相場、具体的な始め方、そして成功のためのポイントまで、包括的に解説してきました。

オフィスビル投資は、法人をテナントとし、BtoB取引を行うという特性から、居住用不動産投資とは一線を画すダイナミックな世界です。優良なテナントを確保できれば、長期にわたる安定した高収益(インカムゲイン)が期待できるほか、景気回復局面では賃料上昇と資産価値向上の両面から大きなリターン(キャピタルゲイン)を狙えるという魅力があります。

しかしその一方で、数億円単位の莫大な初期費用、景気変動に業績が大きく左右されるリスク、1テナント退去のインパクトが大きい空室リスクなど、相応の覚悟と準備が求められる厳しい側面も持ち合わせています。

オフィスビル投資で成功を収めるためには、目先の利回りに惑わされることなく、以下のポイントを常に念頭に置くことが重要です。

- 将来性のあるエリアと、現代のニーズに応える物件を見極める目

- 購入前に出口戦略まで含めた、綿密な事業計画を立てる計画性

- 信頼できる不動産会社という、強力なパートナーの存在

- そして何よりも、一つの事業として主体的に取り組む経営者としての視点

オフィスビル投資は、決して誰もが簡単に手を出せるものではありません。しかし、十分な資金力を持ち、長期的な視点でじっくりと資産形成に取り組む意欲のある方にとっては、他の投資では得られない大きな達成感と経済的リターンをもたらしてくれる可能性を秘めています。

この記事が、オフィスビル投資という選択肢を検討する皆様にとって、その全体像を理解し、リスクとチャンスを正しく天秤にかけ、賢明な第一歩を踏み出すための一助となれば幸いです。