マイホームは多くの人にとって人生で最も大きな買い物の一つです。特に共働き世帯が増加する現代において、夫婦の収入を合算してより希望に近い物件を購入できる「ペアローン」は、非常に魅力的な選択肢として注目されています。単独の収入では手が届かなかった都心のマンションや、理想の広さを持つ一戸建てを手に入れるための強力な手段となり得ます。

しかし、その大きなメリットの裏には、見過ごすことのできないデメリットや将来的なリスクが数多く潜んでいます。特に、考えたくはないかもしれませんが、万が一離婚に至った場合の手続きの複雑さや、産休・育休といったライフプランの変化による返済リスクは、契約前に十分に理解しておく必要があります。

ペアローンは、単に「2人分の収入でローンを組める」という単純な仕組みではありません。それは「2つの独立したローン契約」であり、夫婦がそれぞれ債務者となり、お互いの連帯保証人になるという、法的に見ても複雑な契約形態です。この構造を理解せずに安易に契約してしまうと、後々「こんなはずではなかった」と後悔する事態に陥りかねません。

この記事では、ペアローンの基本的な仕組みからメリットを解説した上で、本題である7つの具体的なデメリットを徹底的に深掘りします。さらに、離婚時のトラブル事例や収入減少リスク、相続問題など、ペアローン特有の課題を詳しく解説。そして、それでもペアローンを選びたいという方のために、後悔しないための具体的な対策や、万が一離婚してしまった場合の対処法まで、網羅的にご紹介します。

これから住宅ローンを検討する夫婦にとって、本記事が最適な選択をするための一助となれば幸いです。

目次

ペアローンとは

ペアローンとは、主に夫婦や親子など、生計を同一にする2人がそれぞれ住宅ローンを契約し、お互いが相手のローンの連帯保証人になるという住宅ローンの借り入れ方法です。物件の購入に際して、1つの物件に対して2本の住宅ローン契約を結ぶ点が最大の特徴です。

例えば、5,000万円の物件を購入する場合、夫が3,000万円、妻が2,000万円の住宅ローンをそれぞれ別の契約として結びます。このとき、夫は妻の2,000万円のローンの連帯保証人となり、妻は夫の3,000万円のローンの連帯保証人となります。これにより、金融機関は貸し倒れのリスクを低減できるため、より高額な融資を実行しやすくなります。

この契約形態により、物件の所有権は夫婦の共有名義となります。所有権の割合(持分)は、原則としてそれぞれの借入額と頭金の出資額の割合に応じて設定されます。先の例で、頭金なしで夫が3,000万円、妻が2,000万円を借り入れた場合、物件の持分は夫が5分の3、妻が5分の2となります。この持分割合を実際の出資額と正確に合わせることが、将来の税務上の問題(贈与税)や財産分与のトラブルを避ける上で非常に重要です。

ペアローンを検討する背景には、近年の不動産価格の高騰があります。特に都市部では、夫婦の一方の収入だけでは希望する物件の購入が難しくなっています。そこで、共働きで安定した収入のある夫婦が、それぞれの信用力と収入を最大限に活用し、借入可能額を増やす目的でペアローンを選択するケースが増えています。

専門用語を少し整理しておきましょう。

- 債務者: ローンを借り入れ、返済義務を負う人。ペアローンでは夫婦それぞれが債務者です。

- 連帯保証人: 債務者がローンを返済できなくなった場合に、代わりに返済義務を負う人。ペアローンではお互いが連帯保証人になります。連帯保証人は、債務者本人とほぼ同等の重い責任を負います。

- 共有名義: 1つの不動産を複数の人が共同で所有している状態。

- 持分(もちぶん): 共有名義の不動産において、各所有者が持つ権利の割合。

ペアローンは、夫婦が協力して大きな夢を叶えるための有効な手段であることは間違いありません。しかし、それは同時に「2つの責任」と「共有という制約」を長期間にわたって背負うことを意味します。この本質的な特徴を理解することが、ペアローンを正しく検討するための第一歩と言えるでしょう。この後の章で解説するメリットとデメリットを天秤にかけ、ご自身の家庭にとって本当に最適な選択肢なのかを慎重に判断する必要があります。

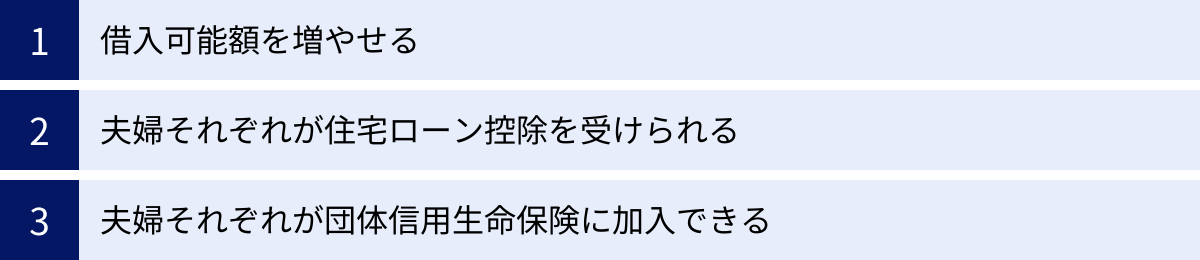

ペアローンの主なメリット3つ

ペアローンには、多くの夫婦を惹きつける強力なメリットが存在します。特に「借入額」「税金」「保険」の3つの側面で、単独ローンや他の借入方法にはない利点があります。これらのメリットを最大限に活かすことで、理想のマイホーム購入を現実のものとできる可能性があります。

① 借入可能額を増やせる

ペアローンの最大のメリットは、単独でローンを組む場合に比べて借入可能額を大幅に増やせる点にあります。住宅ローンの借入可能額は、主に申込者の年収に基づいて審査されます。ペアローンでは、夫婦2人分の年収を基にそれぞれの借入額が算出され、それらを合算した金額が実質的な総借入額となるため、1人の年収で申し込むよりもはるかに大きな資金を確保できます。

具体的に考えてみましょう。住宅ローンの借入可能額の目安は、一般的に年収の5倍から7倍程度とされています。

- 夫単独ローンの場合:

- 夫の年収: 600万円

- 借入可能額の目安: 3,000万円~4,200万円

- ペアローンの場合:

- 夫の年収: 600万円 → 借入額3,000万円

- 妻の年収: 400万円 → 借入額2,000万円

- 合計借入可能額: 5,000万円

この例のように、単独では手が届かなかった5,000万円クラスの物件も、ペアローンを利用することで購入の選択肢に入ってきます。これは、不動産価格が高い都市部での物件探しや、子育てのために広い間取りを希望する場合、あるいはよりグレードの高い設備を備えた住宅を求める場合に、非常に大きなアドバンテージとなります。

ただし、ここで重要な注意点があります。それは「借入可能額」と「返済可能額」は必ずしもイコールではないということです。金融機関はあくまで現在の年収に基づいて「貸せる上限額」を提示しますが、その後のライフプランの変化(出産、育児、転職、病気など)による収入の変動までは考慮していません。目一杯まで借り入れてしまうと、将来の不測の事態に対応できなくなり、返済が困難になるリスクも高まります。借入額を増やせるというメリットを享受しつつも、常に無理のない返済計画を立てることが不可欠です。

② 夫婦それぞれが住宅ローン控除を受けられる

ペアローンのもう一つの大きなメリットは、税制上の優遇措置である「住宅ローン控除(住宅ローン減税)」を夫婦それぞれが受けられる点です。

住宅ローン控除とは、年末時点での住宅ローン残高の一定割合(2024年時点では0.7%)が、所得税や住民税から最大13年間にわたって控除される制度です。これにより、実質的なローン負担を軽減できます。

ペアローンでは、夫婦がそれぞれ独立したローン契約を結ぶため、夫は夫のローン残高に対して、妻は妻のローン残高に対して、それぞれ住宅ローン控除を申請できます。これにより、世帯全体で受けられる控除額が最大化される可能性があります。

例えば、年末のローン残高が夫3,000万円、妻2,000万円だったとします。

- 夫の控除額(上限あり): 3,000万円 × 0.7% = 21万円

- 妻の控除額(上限あり): 2,000万円 × 0.7% = 14万円

- 世帯合計の控除額(上限あり): 最大35万円

もしこれが夫の単独ローン5,000万円だった場合、控除を受けられるのは夫のみです。夫の所得税・住民税額が控除額(この場合35万円)よりも少なかった場合、控除の枠を使い切れずに無駄にしてしまう可能性があります。しかし、ペアローンであれば、夫婦それぞれの納税額に応じて控除を分け合えるため、控除額を無駄なく最大限に活用しやすくなります。

このメリットは、特に共働きで夫婦ともに十分な所得税・住民税を納めている場合に大きな効果を発揮します。毎年の節税額は数十万円単位になることもあり、10年以上のトータルで見れば数百万円の差になることも珍しくありません。この税制上のメリットは、ペアローンの経済的な魅力を大きく高める要因と言えるでしょう。

③ 夫婦それぞれが団体信用生命保険に加入できる

団体信用生命保険(通称「団信」)は、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、その時点のローン残高が保険金によって全額返済されるという、非常に重要な保険です。これにより、残された家族にローンの負担を遺さずに済みます。

ペアローンでは、夫婦がそれぞれ債務者としてローンを契約するため、原則として夫婦それぞれが自身の借入分に対して団信に加入します。

これは、万が一のリスクに対する備えとして大きな安心材料となります。例えば、夫に万一のことがあった場合、夫が契約していた3,000万円のローンは団信によって完済されます。妻は自身の2,000万円のローンだけを返済し続ければよくなります。もしこれが夫の単独ローンで、妻が専業主婦だった場合、夫に万一のことがあればローンは完済されますが、その後の生活費を稼ぐ手段が問題になります。一方で、共働き夫婦の場合、片方の収入が途絶えても、残された側が自身の収入で生活を維持しながら、自身のローン返済に集中できるという点で、リスク分散になると考えられます。

この点は、後述するデメリット「片方が亡くなってもローンが全額なくならない」と表裏一体の関係にあります。メリットとして捉えるかデメリットとして捉えるかは、各家庭の価値観やリスク許容度によって異なります。しかし、夫婦双方が保障を持てるという点は、共働きが基本となるペアローンの仕組みにおいて、一つの合理的なメリットであると言えるでしょう。

また、金融機関によっては、より手厚い保障を提供する「がん団信」や「三大疾病保障付団信」なども用意されており、夫婦それぞれが必要な保障を選択できる場合もあります。

【本題】ペアローンのデメリット7選

ペアローンは大きなメリットがある一方で、契約前に必ず理解しておくべきデメリットが数多く存在します。これらのリスクを軽視すると、将来的に深刻なトラブルや経済的な困難に直面する可能性があります。ここでは、ペアローンが抱える7つの主要なデメリットを、具体例を交えながら詳しく解説します。

① 諸費用が2人分かかる

住宅ローンを契約する際には、物件価格とは別に様々な諸費用が発生します。ペアローンは「1つの物件に対して2本のローン契約」という形をとるため、これらの諸費用の多くが2人分、つまり2倍かかってしまうという金銭的なデメリットがあります。

住宅ローン契約にかかる主な諸費用には以下のようなものがあります。

| 費用項目 | 内容 | ペアローンの場合 |

|---|---|---|

| 印紙税 | 金銭消費貸借契約書に貼付する印紙代。借入額に応じて税額が変わる。 | 契約書が2通になるため、それぞれに必要。 |

| ローン事務手数料 | 金融機関に支払う手数料。定額型と定率型(借入額の2.2%など)がある。 | 契約ごとに発生するため、2人分が必要。定率型の場合、負担は特に大きくなる。 |

| 保証料 | 保証会社に支払う費用。連帯保証人の代わりとなる保証会社の保証を受けるために必要。 | 契約ごとに発生するため、2人分が必要。(保証料不要のネット銀行も多い) |

| 登記費用 | 抵当権設定登記にかかる登録免許税や司法書士への報酬。 | 抵当権を2本設定するため、単独ローンより登録免許税や司法書士報酬が高くなる傾向がある。 |

具体的に考えてみましょう。夫3,000万円、妻2,000万円のペアローンを組むと仮定します。ローン事務手数料が借入額の2.2%(税込)の場合、

- 夫の事務手数料: 3,000万円 × 2.2% = 66万円

- 妻の事務手数料: 2,000万円 × 2.2% = 44万円

- 合計事務手数料: 110万円

もしこれを夫の単独ローン5,000万円で組んだ場合、事務手数料は5,000万円 × 2.2% = 110万円となり、このケースでは同額ですが、金融機関によっては契約ごとにかかる手数料が設定されている場合もあり、その際は単純に2倍になります。また、印紙税は契約書ごとにかかるため、確実に2倍になります。

このように、ペアローンは単独ローンや後述する収入合算(連帯債務型)に比べて、契約時の初期費用が高額になるという明確なデメリットがあります。物件購入時には、手付金や頭金、引っ越し費用など何かと物入りな時期です。この諸費用の増加は、自己資金計画に大きな影響を与える可能性があるため、事前にしっかりと見積もり、資金計画に組み込んでおく必要があります。

② 離婚時に手続きが複雑でトラブルになりやすい

ペアローンにおける最大かつ最も深刻なリスクが、離婚時の問題です。夫婦関係が円満な時には想像しにくいかもしれませんが、万が一離婚に至った場合、ペアローンはその複雑な構造ゆえに、財産分与の大きな火種となり得ます。

まず大前提として、夫婦が離婚しても、金融機関との住宅ローン契約は自動的に解消されません。 2人は元夫婦であると同時に、それぞれが独立した債務者であり、お互いの連帯保証人であるという関係は継続します。この「法的なつながり」が、離婚後の人生の再スタートを著しく困難にさせます。

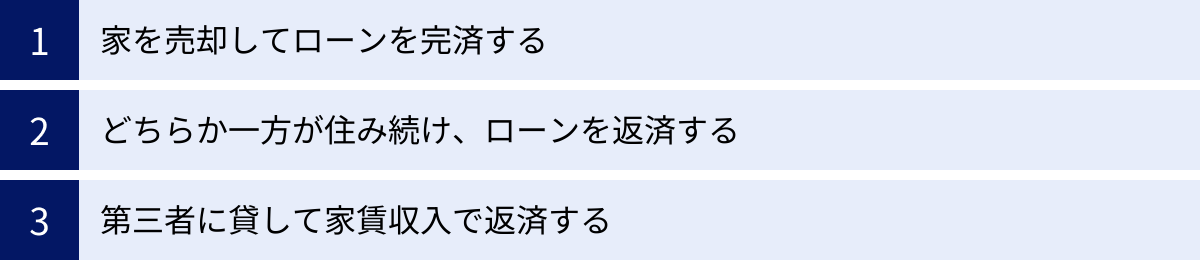

離婚時に共有名義の不動産とペアローンをどうするか、主な選択肢は以下の3つですが、どれも一筋縄ではいきません。

- 家を売却してローンを完済する

最もクリーンな解決策ですが、売却価格がローン残高を上回る「アンダーローン」でなければ成立しません。もしローン残高を下回る「オーバーローン」だった場合、不足分を自己資金で補填する必要があります。その不足額の負担割合をどうするかで、新たな争いが生じます。また、そもそも不動産の売却には共有者である元パートナーの同意が必須です。 - どちらか一方が住み続け、もう一方が家を出る

この場合、住み続ける側が出ていく側のローンを引き受け、ローンを一本化するのが理想です。しかし、そのためには金融機関の再審査を単独の収入でクリアする必要があります。ペアローンで借りた高額なローンを1人の収入で借り換えるのは、審査のハードルが非常に高く、現実的には困難なケースがほとんどです。

借り換えができない場合、出ていく側は自分が住んでもいない家のローンを支払い続け、さらに元パートナーの連て保証人のままでいるという、極めて不安定な状況に置かれます。これは、自身が新たにローンを組む(例えば、自分の住む家のローンや車のローンなど)際の審査にも悪影響を及ぼします。 - そのまま2人でローンを返済し続ける

離婚後も協力して返済を続けるという選択ですが、感情的な対立や、どちらかの再婚など、状況の変化によって関係がこじれ、返済が滞るリスクが常に付きまといます。

このように、ペアローンは離婚という精神的な負担に加えて、金銭的、法的な手続きの重い負担を強いることになります。円満な関係が永遠に続く保証は誰にもありません。この最大のリスクを直視し、対策を講じることが、ペアローンを検討する上で絶対に必要なことです。

③ どちらかの収入が減ると返済が困難になる

ペアローンは、夫婦2人分の収入を合算することを前提に組まれるローンです。つまり、契約時の返済計画は、夫婦双方の収入が将来にわたって安定しているという楽観的な見通しに基づいています。そのため、どちらか一方の収入が減少または途絶した場合、途端に返済計画が破綻するという脆弱性を抱えています。

産休・育休・退職時のリスク

特に女性の場合、出産や育児といったライフイベントは収入に直接的な影響を及ぼします。

- 産休・育休中の収入減: 産休・育休中は、健康保険や雇用保険から出産手当金や育児休業給付金が支給されますが、これは休業前の給与の満額ではありません。一般的に給与の50%~67%程度に減少します。この期間中も住宅ローンの返済額は変わらないため、家計は一気に厳しくなります。

- 時短勤務や退職: 育児との両立のために時短勤務を選択すれば、当然ながら収入は減少します。また、保育園の問題や子育てへの専念を理由に、一度退職を選択するケースも少なくありません。そうなると、妻側の収入はゼロになり、夫の収入だけで2人分のローンと生活費のすべてを賄わなければならなくなります。ペアローンで目一杯借り入れをしていた場合、これは極めて困難な状況です。

もちろん、収入減少のリスクは妻側に限りません。夫の病気やケガによる長期休職、会社の業績不振による給与カットやリストラ、あるいはキャリアアップのための転職に伴う一時的な収入減など、予測不可能な事態は誰にでも起こり得ます。

ペアローンを組む際は、「借りられる額」ではなく「片方の収入が半分、あるいはゼロになっても、もう片方の収入でなんとか返済を続けられるか」という、最悪の事態を想定したシミュレーションを行うことが極めて重要です。このリスクを軽視すると、せっかく手に入れたマイホームを手放さなければならない事態にもなりかねません。

④ 片方が亡くなってもローンが全額なくならない

メリットの章で「夫婦それぞれが団信に加入できる」と解説しましたが、これは裏を返せば「片方に万一のことがあっても、ローンは全額なくならない」というデメリットにもなります。

多くの人が「団信に入っていれば、どちらかが死んだらローンはチャラになる」と誤解しがちですが、ペアローンの場合はそうではありません。団信が保障するのは、あくまで亡くなった本人が契約していたローンのみです。

具体例で見てみましょう。

- 夫のローン: 3,000万円(団信加入)

- 妻のローン: 2,000万円(団信加入)

この状況で夫が亡くなった場合、夫のローン3,000万円は団信の保険金で完済されます。しかし、妻が契約している2,000万円のローンはそのまま残ります。 残された妻は、深い悲しみの中で、自身の収入だけで2,000万円のローンを返済し続け、さらに生活を維持していかなければなりません。もし子供がいれば、その負担はさらに増大します。

これは、収入の柱を失った上で、ローンの返済義務が残るという非常に厳しい状況です。単独ローンであれば、主たる生計維持者が亡くなればローンは全額なくなり、残された家族は住居を確保した上で生活再建に集中できます。

このリスクを回避するための選択肢として「夫婦連生団信(めおとれんせいだんしん)」があります。これは、夫婦のどちらか一方に万一のことがあった場合に、住宅ローン残高の全額が弁済されるタイプの団信です。ただし、この夫婦連生団信は、一般的にペアローンでは利用できず、後述する収入合算(連帯債務型)で提供されることが多いです。また、通常の団信に比べて金利が0.1%~0.3%程度上乗せされるのが一般的です。

ペアローンを選択する場合は、片方の死亡時に残るローンをどう返済していくのか、生命保険で別途備えるなどの対策を夫婦で話し合っておく必要があります。

⑤ 共有名義のため不動産の扱いに制約がある

ペアローンを組むと、物件は必然的に夫婦の共有名義となります。この「共有」という状態は、離婚時に限らず、婚姻生活を継続している間も、不動産の自由な活用を妨げる制約となる可能性があります。

売却やリフォームには相手の同意が必要

民法上、共有物の管理や処分には共有者の同意が必要です。具体的には、以下のような行為を行う際に、必ず配偶者の同意を得なければなりません。

- 売却: 将来、より良い物件に住み替えたい、あるいはライフスタイルの変化で家を売りたいと思っても、相手が反対すれば売却はできません。

- 賃貸: 転勤などで一時的に家を空けることになり、賃貸に出して家賃収入を得たいと考えても、相手の同意がなければ不可能です。

- 大規模リフォーム: 間取りを変えるような大規模なリフォーム(共有物の「変更」にあたる行為)も、相手の同意が必要です。

- 担保提供: その不動産を担保に新たな借り入れ(リフォームローンや教育ローンなど)をしようとする場合も、同様に同意が求められます。

夫婦関係が良好なうちは問題にならないかもしれませんが、将来にわたって常に意見が一致するとは限りません。例えば、子供の独立を機に家を売ってコンパクトなマンションに移りたい夫と、住み慣れた家を離れたくない妻、といった意見の対立は十分に起こり得ます。

このような対立が生じると、不動産は「塩漬け」状態になり、資産としての流動性を失ってしまいます。ペアローンによって共有名義にすることは、将来の資産計画における柔軟性を失うリスクを伴うことを理解しておくべきです。

⑥ 相続の手続きが複雑になる

夫婦のどちらかが亡くなった場合、団信によって自身のローンは完済されますが、残された不動産の持分は相続の対象となり、手続きが複雑化する可能性があります。

相続財産となるのは、亡くなった配偶者が所有していた不動産の持分です。この持分は、法律で定められた法定相続人に引き継がれます。

例えば、夫が亡くなり、相続人が妻と子供2人だったとします。夫の不動産持分(例えば2分の1)は、法定相続分に従って、妻がその半分(全体の4分の1)、子供2人が残り半分を均等に(それぞれ全体の8分の1ずつ)相続することになります。その結果、この不動産は「妻と子供2人の共有名義」という、さらに権利関係が複雑な状態になってしまいます。

もし将来、その家を売却したくなった場合、成人した子供たち全員の同意(実印と印鑑証明書)が必要になります。子供の誰か1人でも反対したり、海外在住などで連絡が取れなくなったりすると、売却は極めて困難になります。また、子供の配偶者などが口を挟み、親族間トラブルに発展するケースも考えられます。

さらに、もし夫婦に子供がおらず、亡くなった夫の親(父母や祖父母)が健在だった場合、法定相続人は妻と夫の親になります。この場合、不動産の持分の一部が義理の親のものとなり、さらに厄介な状況を生む可能性があります。

このような事態を避けるためには、「全財産を配偶者に相続させる」旨の遺言書を夫婦それぞれが作成しておくことが有効な対策となります。ペアローンを組むのであれば、遺言書の作成もセットで検討することが、残された家族への思いやりと言えるでしょう。

⑦ 契約手続きの手間が2倍になる

これは実務的なデメリットですが、見過ごせない負担となります。ペアローンは2本のローン契約であるため、申し込みから契約完了までのあらゆる手続きが2人分必要になり、時間的・精神的なコストが単独ローンの倍になります。

具体的には、以下のような手間が発生します。

- 必要書類の準備: 住民票、印鑑証明書、源泉徴収票、課税証明書などを夫婦それぞれが用意する必要があります。

- 申込書の記入: 長くて複雑な申込書を、それぞれが記入しなければなりません。

- 金融機関との面談: 審査の過程や契約手続き(金銭消費貸借契約)で、夫婦そろって平日に金融機関へ出向く必要が出てくる場合があります。共働き夫婦にとって、スケジュールを合わせるのは簡単ではありません。

- 司法書士との面談: 登記手続きのために、司法書士との面談も必要です。

ただでさえ忙しい仕事の合間を縫って、煩雑な手続きを2人分こなさなければならないのは、想像以上のストレスとなります。特に、物件探しや引っ越しの準備と並行して進める場合、その負担は計り知れません。この手続きの煩雑さも、ペアローンを検討する上で覚悟しておくべきデメリットの一つです。

ペアローンと収入合算との違い

ペアローンとよく比較される住宅ローンの組み方として「収入合算」があります。収入合算は、夫婦の収入を合わせて審査を受ける点はペアローンと共通していますが、契約形態が大きく異なります。収入合さんには「連帯債務型」と「連帯保証型」の2種類があり、それぞれの違いを理解することが、ご自身の家庭に最適なローンを選択する上で重要です。

まず、3つのローンの違いを一覧表で見てみましょう。

| 比較項目 | ペアローン | 収入合算(連帯債務型) | 収入合算(連帯保証型) |

|---|---|---|---|

| 契約者数 | 2人(2契約) | 1人(1契約) | 1人(1契約) |

| 債務者 | 夫婦それぞれ | 夫婦2人 | 主契約者1人のみ |

| 連帯保証人 | お互いが連帯保証人 | なし(2人で債務を負う) | 配偶者が連帯保証人 |

| 団信加入 | 夫婦それぞれ加入 | 主契約者のみ(※1) | 主契約者のみ |

| 住宅ローン控除 | 夫婦それぞれ適用可 | 持分割合に応じて夫婦それぞれ適用可 | 主契約者のみ適用可 |

| 所有権(名義) | 共有名義 | 共有名義 | 原則、単独名義(※2) |

| 諸費用 | 2契約分かかる | 1契約分で済む | 1契約分で済む |

(※1)金融機関によっては、金利上乗せで「夫婦連生団信」に加入できる場合がある。

(※2)連帯保証人が頭金を出すなど資金提供した場合は、共有名義にしないと贈与税の対象となる可能性がある。

収入合算(連帯債務型)との違い

連帯債務型は、1つの住宅ローン契約に対して、夫婦2人が同等の返済義務を負うという形式です。契約者は1人(主債務者)ですが、もう一方の配偶者(連帯債務者)も、借入額の全額に対して返済責任を負います。

ペアローンとの主な違い

- 契約の本数: ペアローンが2本契約なのに対し、連帯債務型は契約が1本です。これにより、ローン契約にかかる印紙税や事務手数料などの諸費用を1契約分に抑えられるという大きなメリットがあります。

- 団信の加入: ペアローンでは夫婦それぞれが自身のローンに対して団信に加入しますが、連帯債務型では原則として主債務者しか団信に加入できません。これはデメリットですが、金融機関によっては金利を上乗せすることで「夫婦連生団信」に加入できる場合があります。夫婦連生団信は、夫婦のどちらか一方に万一のことがあった場合にローン全額が完済されるため、残された側の負担がなくなるという非常に手厚い保障です。これはペアローンにはない大きなメリットと言えます。

- 住宅ローン控除: 連帯債務型でも、出資割合(持分)に応じて夫婦それぞれが住宅ローン控除を受けることができます。この点はペアローンと似ていますが、計算方法が若干異なります。

連帯債務型は、ペアローンと収入合算(連帯保証型)のちょうど中間に位置するようなローンと言えます。諸費用を抑えつつ、夫婦双方のローン控除や手厚い団信(夫婦連生)といったメリットを享受したい場合に有力な選択肢となります。

収入合算(連帯保証型)との違い

連帯保証型は、契約者(主債務者)は1人のみで、配偶者はそのローンの「連帯保証人」になるという形式です。連帯保証人は、主債務者が返済できなくなった場合に返済義務を負いますが、普段の返済義務は主債務者にしかありません。

ペアローンとの主な違い

- 債務者と契約形態: ペアローンでは夫婦双方が債務者となりますが、連帯保証型では債務者はあくまで1人です。配偶者の収入は、あくまで主債務者の返済能力を補強するための審査材料として扱われます。

- 団信の加入: 団信に加入できるのは主債務者のみです。連帯保証人である配偶者は加入できません。したがって、連帯保証人である妻に万一のことがあっても、ローン返済には何の影響もありません。

- 住宅ローン控除: 住宅ローン控除を受けられるのも主債務者のみです。連帯保証人は控除の対象外です。

- 所有権: ローン名義が主債務者1人のため、不動産の所有権も原則として主債務者の単独名義となります。ただし、連帯保証人である妻が頭金の一部を負担した場合などは、その出資割合に応じて持分を登記しないと、夫から妻への贈与とみなされ、贈与税が課されるリスクがあります。

連帯保証型は、夫婦の一方(例えば妻)の収入がパートタイマーなどで比較的少ないものの、少しでも借入額を増やしたい、といったケースで利用されることが多いです。ペアローンに比べて権利関係がシンプルなのが特徴ですが、団信やローン控除のメリットは主債務者しか受けられないという制約があります。

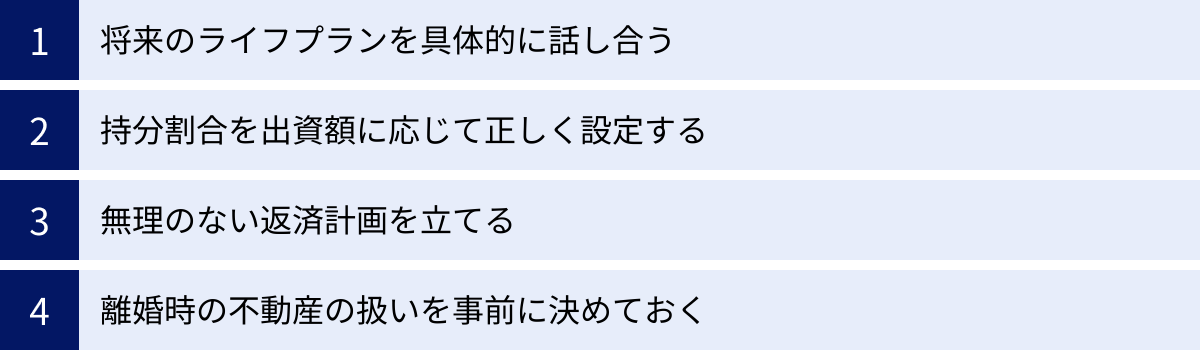

ペアローンで後悔しないための対策

これまで見てきたように、ペアローンには多くのデメリットやリスクが伴います。しかし、それらを事前に理解し、適切な対策を講じることで、リスクを最小限に抑え、メリットを最大限に活かすことが可能です。ここでは、ペアローンで後悔しないために、契約前に必ず行うべき4つの対策を解説します。

将来のライフプランを具体的に話し合う

これが最も重要かつ基本的な対策です。ペアローンは数十年という長期間にわたる契約であり、その間には様々なライフイベントが起こり得ます。契約時の楽観的な見通しだけでなく、起こりうる変化やリスクを直視し、夫婦で具体的な計画を共有しておくことが不可欠です。

話し合うべき具体的なテーマは以下の通りです。

- 子供の計画: いつ頃、何人くらいの子供が欲しいか。それによって将来必要となる教育費はどのくらいか。

- 働き方: 出産・育児の際、産休・育休はどちらが取得するか、期間はどのくらいか。職場復帰は可能か、その際の働き方(フルタイム、時短勤務)はどうするか。時短勤務になった場合の収入減をシミュレーションしておく。

- キャリアプラン: どちらかに転職や独立の希望はあるか。その場合、一時的な収入減のリスクをどうカバーするか。

- 親の介護: 将来的に親の介護が必要になる可能性はあるか。その際に発生する費用や時間の負担をどうするか。

- 万が一の事態: どちらかが病気やケガで働けなくなった場合、収入が途絶えた場合のシミュレーション。

これらのテーマについて、「なんとなく」ではなく、具体的な数字や期間を想定して話し合うことが重要です。このプロセスを通じて、お互いの価値観や将来に対する考え方のすり合わせができ、無理のない返済計画の土台が築かれます。厳しい話も含まれますが、この対話を避けてペアローンを組むべきではありません。

持分割合を出資額に応じて正しく設定する

ペアローンを組む際、物件は共有名義となり、それぞれの所有権の割合を示す「持分」を登記します。この持分割合を、頭金やローン借入額といった実際の出資額の比率と正確に一致させることは、法務・税務上のトラブルを避けるために極めて重要です。

もし、実際の出資比率と登記した持分割合が異なっていると、出資額よりも多い持分を得た側が、少ない側から「贈与」を受けたとみなされ、贈与税が課される可能性があります。

【具体例】

- 物件価格: 5,000万円

- 夫の出資: 頭金500万円 + ローン借入額2,500万円 = 合計3,000万円

- 妻の出資: ローン借入額2,000万円 = 合計2,000万円

この場合、夫婦の出資比率は「夫 3,000万円:妻 2,000万円」、つまり「3:2」です。

したがって、登記すべき正しい持分割合は「夫 5分の3、妻 5分の2」となります。

ここで安易に持分を「夫 2分の1、妻 2分の1」としてしまうと、妻は自身が出資した2,000万円を超える価値(2,500万円分)の持分を得たことになります。その差額500万円は「夫から妻への贈与」とみなされ、高額な贈与税の課税対象となる恐れがあります。

また、この持分割合は、離婚時の財産分与や、固定資産税の負担割合、売却時の譲渡所得の計算など、あらゆる場面での基準となります。契約時に司法書士とも相談の上、必ず出資の実態に即した持分登記を行うようにしましょう。

無理のない返済計画を立てる

ペアローンのメリットである「借入可能額の増加」に目がくらみ、上限額いっぱいでローンを組んでしまうのは非常に危険です。重要なのは「借りられる額」ではなく「将来にわたって無理なく返せる額」を見極めることです。

そのための指標となるのが「返済負担率(返済比率)」です。これは、年収に占める年間のローン返済額の割合を示すもので、一般的に手取り年収の20%~25%以内に収めるのが安全圏とされています。

【シミュレーションのポイント】

- 現在の収入で計算しない: 将来の収入減リスクを考慮し、例えば「妻の収入が半分になった場合」や「片方の収入がゼロになった場合」でも、返済負担率が破綻しないか(例えば35%を超えないか)を確認しましょう。

- 他の支出も考慮する: ローン返済以外にも、管理費・修繕積立金(マンションの場合)、固定資産税、火災保険料といった住居関連費がかかります。これらもすべて含めた上で、家計に無理がないかを判断する必要があります。

- 繰り上げ返済の計画: 将来、余裕資金ができた場合にどちらのローンから繰り上げ返済を行うか、事前に方針を話し合っておくと良いでしょう。一般的には、金利が高い方や期間が短い方から返済すると利息軽減効果が高いですが、夫婦間の公平性も考慮してルールを決めておくことが望ましいです。

ファイナンシャルプランナーなどの専門家に相談し、客観的な視点からキャッシュフローのシミュレーションをしてもらうのも非常に有効な手段です。

離婚時の不動産の扱いを事前に決めておく

契約時には考えたくないテーマですが、万が一の関係解消に備えて、離婚した場合にこの家とローンをどうするのか、事前に取り決めを書面に残しておくことは、将来の泥沼化を防ぐための最も効果的なリスク管理です。

欧米では一般的な「婚前契約(プレナップ)」のような考え方ですが、これはお互いを信頼していないからするのではなく、お互いが感情的な対立を避け、スムーズに次の人生へ踏み出すための合理的な約束と捉えるべきです。

取り決めた内容は、当事者間の合意書(念書)でも一定の効果はありますが、法的な拘束力を持たせるためには「公正証書」として作成しておくことを強く推奨します。

【公正証書に盛り込むべき項目の例】

- 基本方針: 離婚に至った場合は、当該不動産を速やかに売却し、ローンを完済することを目指す。

- オーバーローンの場合: 売却価格がローン残高に満たなかった場合、不足額の負担割合は夫婦で折半(または持分割合に応じて負担)とする。

- アンダーローンの場合: 売却によって利益が出た場合、その利益は持分割合に応じて分配する。

- 一方が住み続ける場合: どちらか一方が居住を希望する場合の条件(相手方のローン残債の一括返済、または借り換えの目途など)を定めておく。

このような具体的な取り決めを契約前にしておくことで、いざという時に感情論ではなく、事前に定めたルールに則って淡々と手続きを進めることができます。これは、未来の自分たちを守るための重要な「保険」と言えるでしょう。

もしも離婚してしまった場合の対処法

事前の対策を講じていても、残念ながら離婚に至ってしまうケースもあります。その場合、ペアローンと共有名義の不動産という重い課題に直面することになります。ここでは、具体的な3つの対処法とその注意点について解説します。

家を売却してローンを完済する

最も推奨される、そして最もクリーンな解決方法が、家を売却して得たお金で夫婦双方のローンを完済し、共有関係と連帯保証関係をすべて解消することです。これにより、お互いが金銭的なしがらみから解放され、新たな生活をスタートさせることができます。

ただし、この方法を成功させるには、いくつかのハードルがあります。

アンダーローンかオーバーローンかを確認

まず、現在の不動産の査定価格と、夫婦のローン残高の合計額を正確に把握する必要があります。

- アンダーローン(売却価格 > ローン残高):

これが最も理想的な状態です。家を売却してローンを全額返済しても、手元にお金が残ります。残ったお金(売却益)は、原則として持分割合に応じて夫婦で分配します。これで財産分与は完了し、きれいに清算できます。 - オーバーローン(売却価格 < ローン残高):

これが厄介なケースです。家を売ってもローンを返しきれず、不足分(残債)が発生します。この不足分は、自己資金から一括で返済しなければ、金融機関は抵当権を抹消してくれず、家を売ることすらできません。

この不足額をどちらがいくら負担するのかで、深刻なトラブルになりがちです。事前に取り決めがなければ、持分割合に応じて負担するのが一般的ですが、どちらか一方の資力が乏しい場合など、協議は難航します。

売却を進めるには、当然ながら共有者である元パートナーの同意が不可欠です。相手が売却に非協力的だったり、連絡が取れなかったりすると、この方法はとれません。

どちらか一方が住み続け、ローンを返済する

子供の学校の都合などで、どちらか一方が家に住み続けることを希望する場合もあります。しかし、これは手続きが非常に複雑で、実現のハードルが高い方法です。

理想的な形は、家に住み続ける側(例:妻)が、出ていく側(例:夫)のローンを引き受け、ペアローンを自分名義の単独ローンに一本化する「借り換え」を行うことです。これにより、夫はローン返済義務と連帯保証人の立場から完全に解放されます。

しかし、この借り換えには大きな壁があります。

ローンの借り換えを検討する

借り換え先の金融機関は、妻の単独の収入や信用情報に基づいて、「ペアローンの残債総額(夫の分+妻の分)を、妻1人で返済していけるか」を厳しく審査します。ペアローンで組んだ高額なローンを1人の収入でカバーするのは、相当な高収入でない限り非常に困難です。審査に通らないケースがほとんどと言っても過言ではありません。

借り換えができない場合、次善の策として、金融機関に交渉して夫を連帯保証人から外してもらう「保証人離脱」の手続きを試みることになります。しかし、金融機関にとってこれは貸し倒れリスクが増大するだけなので、よほど妻の返済能力が高いと判断されるか、新たな連帯保証人(例えば妻の親など)を立てない限り、まず応じてはくれません。

結果として、離婚後もペアローンの契約と連帯保証関係がそのまま継続するという、最も避けるべき状況に陥りがちです。出ていく夫は、自分が住んでいない家のローンを支払い続け、元妻が返済を滞納すれば督促が来るというリスクを負い続けます。住み続ける妻も、元夫との金銭的なつながりが切れず、精神的な負担を抱え続けることになります。

第三者に貸して家賃収入で返済する

売却もできず、どちらかが住むことも難しい場合の最後の選択肢として、家を第三者に賃貸し、その家賃収入をローン返済に充てるという方法があります。

この方法のメリットは、家という資産を手放さずに、ローン返済の原資を得られる可能性がある点です。将来、不動産価格が上昇したタイミングで売却を狙う、といった戦略も考えられます。

しかし、この方法にも多くのデメリットと注意点があります。

- 金融機関の承諾が必要: 住宅ローンは、契約者本人が居住することを条件に低金利で融資されています。これを無断で賃貸に出すことは契約違反にあたり、最悪の場合、ローンの一括返済を求められるリスクがあります。賃貸に出す場合は、必ず事前に金融機関に相談し、承諾を得る必要があります。場合によっては、より金利の高いアパートローンなどへの借り換えを求められることもあります。

- 収支がマイナスになるリスク: 家賃収入が、ローン返済額と管理費・修繕積立金、固定資産税などの経費の合計を上回るとは限りません。特に都心部以外では、収支がマイナス(持ち出し)になるケースも多いです。

- 空室リスクと管理の手間: 必ずしもすぐに入居者が見つかるとは限りません(空室リスク)。また、入居者トラブルや設備の故障対応、退去時の原状回復など、賃貸経営には様々な手間とコストがかかります。これらの業務を不動産管理会社に委託すると、さらに手数料が発生します。

- 共有者の同意: 賃貸借契約を結ぶ際にも、共有者である元パートナーの同意が必要です。家賃収入の分配や経費の負担割合など、ここでも新たな取り決めが必要となり、トラブルの元になり得ます。

賃貸に出すという選択は、あくまで一時的な解決策であり、根本的な問題の先延ばしになる可能性が高いことを理解しておく必要があります。

ペアローンが向いている夫婦の特徴

これまでのメリット・デメリット、そしてリスクを踏まえると、ペアローンは決して万人向けの選択肢ではないことがわかります。では、どのような夫婦であれば、ペアローンをうまく活用し、その恩恵を受けることができるのでしょうか。ペアローンが向いている夫婦には、いくつかの共通した特徴があります。

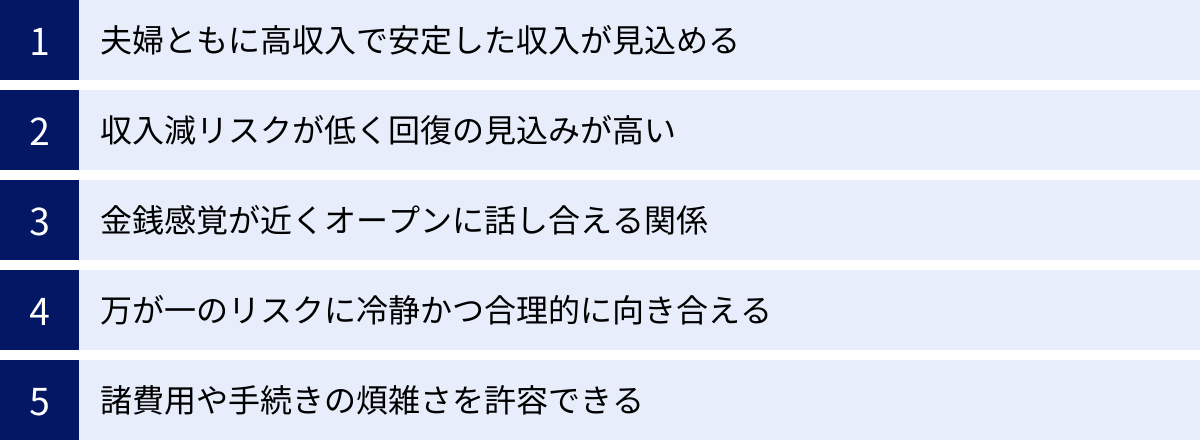

- 夫婦ともに高収入で、今後も安定した収入が見込める

ペアローンは、夫婦双方の収入を前提としています。医師、弁護士、公務員、大手企業の正社員同士など、夫婦ともに専門職や安定した職に就いており、将来にわたって高い水準の収入を維持できる蓋然性が高い場合、ペアローンは有力な選択肢となります。片方の収入が多少減少しても、もう一方の収入で十分にカバーできる経済的な体力があることが理想です。 - ライフイベントによる収入減のリスクが低い、または回復の見込みが高い

出産・育児といったライフイベント後も、育休制度が充実した企業に勤めている、あるいは専門性が高く復職が容易な職種であるなど、キャリアが中断されにくい夫婦に向いています。産休・育休からの復帰後も、時短勤務ではなくフルタイムで働き続ける意欲と環境が整っていることが望ましいでしょう。 - お互いの金銭感覚が近く、オープンに話し合える関係性がある

お金の話は、夫婦間でもデリケートな話題です。しかし、ペアローンを組む上では、お互いの収入や支出、貯蓄額、将来の資産形成について、隠し事なくオープンに話し合える信頼関係が不可欠です。どちらか一方が浪費家であったり、お金の管理に無頓着であったりすると、長期的な返済計画はすぐに破綻してしまいます。 - 万が一のリスクについて、冷静かつ合理的に向き合える

離婚や死亡、病気といったネガティブな可能性から目をそらさず、「もしそうなったら、どうするか」を冷静に話し合い、公正証書の作成などの具体的な対策を講じることができる夫婦であることも重要です。これは感情的な問題ではなく、共同事業におけるリスク管理と捉えられる合理的な思考が求められます。 - 諸費用や手続きの煩雑さを許容できる

契約時の諸費用が2倍になることや、手続きの手間が2倍になるというデメリットを理解し、それを許容できるだけの時間的・金銭的な余裕があることも条件の一つです。

逆に言えば、これらの特徴に当てはまらない点が多い夫婦は、ペアローンの利用を慎重に検討すべきです。特に、収入が不安定な場合や、将来のライフプランについて具体的な見通しが立っていない場合は、よりリスクの少ない単独ローンや収入合算(連帯債務型)などを検討することをおすすめします。ペアローンは、いわば「夫婦という共同経営体」で臨む、上級者向けのローンと言えるでしょう。

ペアローンを検討できる金融機関の例

ペアローンは多くの金融機関で取り扱われていますが、商品内容や金利、団信のラインナップは様々です。ここでは、代表的な金融機関の例をいくつかご紹介します。ただし、金利や商品内容は常に変動するため、検討する際は必ず各金融機関の公式サイトで最新の情報を確認し、比較検討することが重要です。

みずほ銀行

都市銀行の中でも、住宅ローンに力を入れている金融機関の一つです。みずほ銀行のペアローンは、夫婦や親子などがそれぞれ契約者となり、お互いが連帯保証人になるオーソドックスなタイプです。

特徴的なのは、団信のラインナップです。通常の団信に加えて、ローン返済の肩代わりだけでなく、診断給付金が受け取れる「みずほガン団信(一時金プラス)」など、手厚い保障を選択できます。ペアローンでは、夫婦それぞれが自分に必要な保障を選べるため、こうした選択肢の多さは魅力となる場合があります。

(参照:みずほ銀行 公式サイト)

三菱UFJ銀行

日本最大のメガバンクである三菱UFJ銀行も、ペアローンを取り扱っています。こちらも夫婦がお互いに連帯保証人になる一般的なペアローンです。

三菱UFJ銀行の住宅ローンでは、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」といった保障範囲の広い団信が用意されており、ペアローンを組む夫婦がそれぞれ加入を検討できます。また、夫婦連生団信を希望する場合は、ペアローンではなく収入合算(連帯債務型)の「たすきがけ」というプランで対応しています。このように、金融機関によって希望する団信の形とローンの組み方が連動している場合があるため、注意が必要です。

(参照:三菱UFJ銀行 公式サイト)

auじぶん銀行

ネット銀行もペアローンの有力な選択肢です。店舗を持たない分、金利が低めに設定されていることが多く、諸費用も比較的安い傾向があります。

auじぶん銀行のペアローンは、夫婦それぞれが住宅ローンを契約する形式です。大きな特徴として、「がん50%保障団信」の保険料が銀行負担で付帯しており、さらに金利を年0.05%上乗せするだけで「がん100%保障団信」にアップグレードできるなど、団信のコストパフォーマンスが高い点が挙げられます。また、すべての手続きがオンラインで完結するため、忙しい共働き夫婦にとっては利便性が高いと言えるでしょう。

(参照:auじぶん銀行 公式サイト)

これらの金融機関以外にも、三井住友銀行やりそな銀行といった都市銀行、各地方銀行、SBI新生銀行や楽天銀行といったネット銀行など、非常に多くの選択肢があります。複数の金融機関のシミュレーションを行い、金利だけでなく、団信の内容、諸費用、繰り上げ返済のしやすさなどを総合的に比較して、自分たちのライフプランに最も合った金融機関を選ぶことが後悔しないための鍵となります。

まとめ

本記事では、ペアローンの基本的な仕組みから、メリット、そして本題である7つのデメリットまで、網羅的に解説してきました。

ペアローンは、「①借入可能額を増やせる」「②夫婦それぞれが住宅ローン控除を受けられる」「③夫婦それぞれが団信に加入できる」という3つの大きなメリットがあり、共働き夫婦が理想のマイホームを手に入れるための強力なツールとなり得ます。

しかし、その輝かしいメリットの裏には、決して軽視できないデメリットが潜んでいます。

- ① 諸費用が2人分かかる

- ② 離婚時に手続きが複雑でトラブルになりやすい

- ③ どちらかの収入が減ると返済が困難になる

- ④ 片方が亡くなってもローンが全額なくならない

- ⑤ 共有名義のため不動産の扱いに制約がある

- ⑥ 相続の手続きが複雑になる

- ⑦ 契約手続きの手間が2倍になる

特に、離婚時の財産分与の困難さや、産休・育休などによる収入減リスクは、ペアローンが抱える最大の問題点です。これらのリスクを十分に理解し、対策を講じないまま安易に契約してしまうと、将来、深刻な後悔につながる可能性があります。

ペアローンで後悔しないためには、「将来のライフプランを具体的に話し合う」「持分割合を正しく設定する」「無理のない返済計画を立てる」、そして「離婚時の扱いを事前に決めておく」といった対策が不可欠です。

結論として、ペアローンは、夫婦の収入状況、将来のキャリアプラン、そして何よりもお互いの強固な信頼関係という土台があって初めて成り立つ、上級者向けの住宅ローンであると言えます。メリットだけに目を奪われるのではなく、デメリットとリスクを直視し、ご自身の家庭がペアローンという選択に適しているのかを冷静に見極めることが重要です。

住宅ローンの選択は、今後の人生を大きく左右する重要な決断です。本記事で得た知識をもとに、必要であればファイナンシャルプランナーなどの専門家にも相談しながら、夫婦で十分に話し合い、最も納得のいく選択をしてください。