マイホームの購入は、人生における非常に大きな決断の一つです。特に、物件価格の上昇が続く現代において、希望の住まいを手に入れるためには、多額の資金が必要となります。そこで注目されるのが、共働きの夫婦やパートナーが協力して住宅ローンを組む「ペアローン」という選択肢です。

ペアローンは、1人では届かなかった高額な物件にも手が届くようになる強力な方法ですが、その一方で、長期にわたる2人分の責任を伴うため、メリットとデメリットを深く理解した上で慎重に検討する必要があります。安易に「借入額が増える」というメリットだけに飛びついてしまうと、将来のライフプランの変化に対応できず、思わぬ困難に直面する可能性も否定できません。

この記事では、ペアローンの基本的な仕組みから、具体的なメリット・デメリット、そして混同されがちな「収入合算」との違いまで、網羅的に解説します。ペアローンがどのような人に向いているのか、利用する際にはどのような点に注意すべきかについても詳しく掘り下げていきます。

この記事を通じて、ご自身の世帯にとってペアローンが本当に最適な選択肢なのかを判断するための一助となれば幸いです。

目次

ペアローンとは?

ペアローンとは、夫婦や親子など、収入のある2人がそれぞれ住宅ローンの契約者となり、1つの物件を購入する方法です。住宅ローン契約が2本になる点が最大の特徴で、お互いが相手のローンの「連帯保証人」になるのが一般的です。

この仕組みを理解するために、いくつかの重要なポイントに分けて詳しく見ていきましょう。

まず、「2人がそれぞれ契約者になる」という点です。例えば、6,000万円の物件を夫婦で購入する場合、夫が3,500万円、妻が2,500万円の住宅ローンをそれぞれ別の契約として金融機関と結びます。これにより、金融機関は夫の年収と信用情報に基づいて3,500万円の審査を、妻の年収と信用情報に基づいて2,500万円の審査を個別に行います。結果として、2人の借入額を合算することで、1人の収入では難しかった高額な物件の購入が可能になります。

次に、「お互いが連帯保証人になる」という点です。これはペアローンの根幹をなす重要な要素です。上記の例で言えば、夫は妻が契約した2,500万円のローンの連帯保証人になり、妻は夫が契約した3,500万円のローンの連帯保証人になります。連帯保証人とは、主たる債務者(この場合はパートナー)が返済できなくなった場合に、その人に代わって返済する義務を負う人のことです。通常の保証人とは異なり、金融機関から返済を求められた際に「まずは契約者本人に請求してください」と主張することができず、契約者本人と全く同じ責任を負います。つまり、ペアローンを組むということは、自分のローンとパートナーのローンの両方に対して、最終的な返済責任を負うということを意味します。

そして、「住宅は共有名義になる」という点も重要です。ペアローンで購入した物件は、2人の共有財産となり、法務局で所有権の登記を行う際には「共有名義」で登記します。このとき、「持分割合」というものを設定する必要があります。持分割合とは、その不動産に対する所有権の割合のことで、原則として購入時の出資額の割合に応じて設定しなければなりません。例えば、頭金を含めた総出資額が、夫が4,000万円、妻が2,000万円だった場合、持分割合は夫が3分の2、妻が3分の1となります。この持分割合は、後述する住宅ローン控除の金額や、将来的に物件を売却した際の利益の配分、そして万が一離婚に至った場合の財産分与など、様々な場面で基準となるため、正確に設定することが極めて重要です。

ペアローンが近年注目を集める背景には、社会構造の変化が大きく影響しています。女性の社会進出が進み、共働き世帯が一般化したことで、世帯収入は増加傾向にあります。一方で、都市部を中心に住宅価格は高騰を続けており、従来の夫の収入だけでローンを組むというモデルでは、希望の住宅に手が届きにくくなっています。このような状況下で、夫婦2人の収入を最大限に活用し、より高い購買力を得るための合理的な手段として、ペアローンが選択されるケースが増えているのです。

ペアローンを利用するための一般的な条件としては、以下のようなものが挙げられます。

- 申込者同士の関係性: 多くの金融機関では、申込者を夫婦または婚約関係にある男女に限定しています。親子や同性のパートナーシップで利用できる金融機関も一部存在しますが、まだ限定的です。

- 収入の安定性: 2人ともに安定した継続収入があることが求められます。正社員であることが望ましいですが、金融機関によっては契約社員や自営業者でも利用できる場合があります。

- 年齢条件: 申込時の年齢や完済時の年齢に制限があります(例:申込時20歳以上70歳未満、完済時80歳未満など)。

- 団体信用生命保険(団信)への加入: 2人ともが、それぞれのローンに対応する団信に加入できる健康状態であることが必須条件となります。

まとめると、ペアローンは「2つの独立したローン契約を組み合わせ、お互いが連帯保証することで信用を補完し合い、1つの共有物件を購入する仕組み」です。これにより、単独では実現が難しい高額な住宅購入を可能にしますが、同時に2人分の長期的な返済責任と、お互いの人生に対する深い関与を伴う、まさに「運命共同体」としての覚悟が求められる住宅ローンと言えるでしょう。

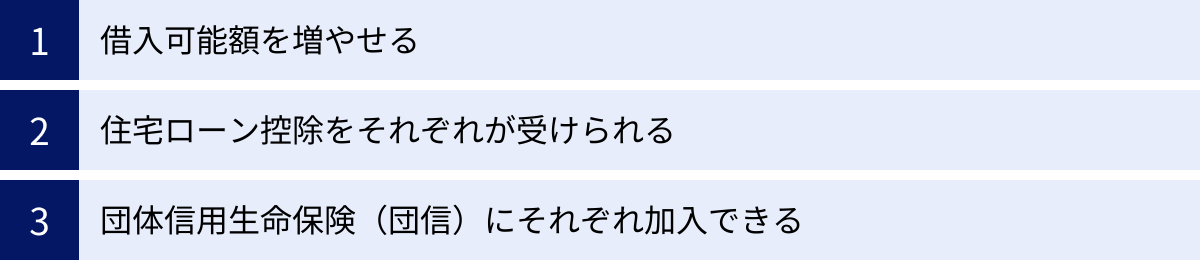

ペアローンの3つのメリット

ペアローンは、その仕組みから生まれる独自のメリットを複数持っています。特に「借入可能額」「税制優遇」「リスク分散」の3つの観点から、他のローン商品にはない大きな利点があります。ここでは、それぞれのメリットについて深く掘り下げて解説します。

① 借入可能額を増やせる

ペアローンの最大のメリットは、単独でローンを組む場合に比べて、世帯としての借入可能額を大幅に増やせる点にあります。これは、夫婦やパートナーそれぞれの収入を基に、2本のローンとして審査が行われるためです。

住宅ローンの借入可能額は、主に申込者の年収、勤務先、勤続年数、他の借入状況などから総合的に判断されます。特に年収と、年収に占める年間返済額の割合である「返済負担率」が重要な指標となります。多くの金融機関では、この返済負担率の上限を30%〜35%程度に設定しています。

具体例を挙げてシミュレーションしてみましょう。

- 夫の年収: 600万円

- 妻の年収: 400万円

- 世帯年収: 1,000万円

- (※金利1.5%、返済期間35年、他の借り入れなしと仮定)

【ケース1:夫が単独でローンを組む場合】

夫の年収600万円を基に審査されます。返済負担率を30%とすると、年間の返済上限額は180万円(600万円 × 30%)です。この条件でシミュレーションすると、借入可能額はおよそ4,800万円程度となります。

【ケース2:ペアローンを組む場合】

夫(年収600万円)と妻(年収400万円)が、それぞれローンを組みます。

- 夫の借入可能額:年収600万円を基に算出 → 約4,800万円

- 妻の借入可能額:年収400万円を基に算出 → 約3,200万円

この2つのローンを組み合わせることで、世帯としての借入可能額は理論上、最大で約8,000万円(4,800万円 + 3,200万円)まで引き上げることが可能です。

もちろん、これはあくまで上限額の理論値であり、実際に8,000万円を借り入れるかどうかは、後述する返済計画の妥当性などを考慮して慎重に判断すべきです。しかし、この例からも分かるように、ペアローンは世帯の購買力を飛躍的に高めるポテンシャルを秘めています。

この借入可能額の増加は、マイホーム選びにおいて以下のような具体的な選択肢の広がりをもたらします。

- エリアの選択肢: 都心部や駅近など、利便性が高く資産価値が落ちにくい、価格帯の高いエリアを検討できるようになります。

- 広さや間取りの選択肢: 子ども部屋を確保したい、書斎が欲しいなど、より広く、家族のライフスタイルに合った間取りの物件を選べます。

- 物件の種類の選択肢: 一般的なマンションだけでなく、注文住宅や設備の充実したハイグレードなマンションなども視野に入ってきます。

特に、昨今の住宅価格高騰の状況下では、希望の物件価格に対して自己の年収だけでは借入額が不足するケースが少なくありません。そのような場合に、ペアローンは「あと少し足りない」というギャップを埋め、理想の住まいを実現するための強力な切り札となり得るのです。

ただし、重要な注意点として、「借入可能額」と「無理なく返済できる額」は全く別物であるということを肝に銘じておく必要があります。金融機関が「貸せる」と判断した金額が、自分たちが「返せる」金額とは限りません。将来の収入減少リスクや支出増加リスクを考慮せずに上限額いっぱいで借り入れてしまうと、家計が破綻する危険性があります。このメリットを活かす際は、必ず冷静な視点で長期的な返済計画を立てることが不可欠です。

② 住宅ローン控除をそれぞれが受けられる

ペアローンのもう一つの大きなメリットは、税制上の優遇措置である「住宅ローン控除(住宅借入金等特別控除)」を、夫婦それぞれが利用できる点です。これにより、世帯全体で見たときに、単独ローンよりも大きな節税効果を得られる可能性があります。

まず、住宅ローン控除の基本的な仕組みをおさらいしましょう。これは、住宅ローンを利用してマイホームを購入した場合、年末時点でのローン残高の0.7%が、最大13年間にわたって所得税から控除される制度です(2023年時点の制度に基づく。新築住宅の場合)。所得税から控除しきれない分は、翌年の住民税からも一部控除されます。ただし、控除額には年間の上限があり、それは自身の納める所得税・住民税の額を超えることはありません。

ペアローンの場合、夫婦それぞれが住宅ローンの契約者となります。そのため、2人ともがこの住宅ローン控除の適用対象となり、各自のローン残高と納税額に応じて控除を申請できます。これが、世帯トータルでの節税額を最大化する鍵となります。

具体例で考えてみましょう。

- 物件価格: 6,000万円

- 年末ローン残高(合計): 5,000万円

- 夫の年収・納税額: 年収800万円、所得税・住民税 約80万円

- 妻の年収・納税額: 年収600万円、所得税・住民税 約55万円

【ケース1:夫が単独で5,000万円のローンを組む場合】

控除対象となるローン残高は5,000万円です。

年間の最大控除額は、5,000万円 × 0.7% = 35万円です。

夫の納税額は約80万円なので、35万円全額を控除できます。

この場合の世帯での控除額は35万円です。

【ケース2:夫3,000万円、妻2,000万円のペアローンを組む場合】

それぞれのローン残高に応じて控除額を計算します。

- 夫の控除額:

- ローン残高3,000万円 × 0.7% = 21万円

- 夫の納税額(約80万円)の範囲内なので、21万円全額が控除されます。

- 妻の控除額:

- ローン残高2,000万円 × 0.7% = 14万円

- 妻の納税額(約55万円)の範囲内なので、14万円全額が控除されます。

この結果、世帯全体での控除額は、夫の21万円 + 妻の14万円 = 35万円となります。この例では単独ローンと控除額は同じですが、注目すべきは高額所得者でなくても制度を最大限活用できる点です。

例えば、夫の年収が非常に高く、単独でローンを組んだとしても、控除額が自身の納税額を上回ってしまう「控除しきれない」状況が発生することがあります。逆に、夫婦ともに一定の収入と納税額がある場合、ペアローンにすることで、2人の納税額を合算した大きな器の中で控除を受けられるため、控除の恩恵を無駄なく享受できるのです。

特に、住宅ローン控除の対象となる借入限度額は、住宅の性能によって異なります(例:2024年入居の場合、省エネ基準適合住宅で4,500万円、子育て世帯・若者夫婦世帯が購入する認定住宅で5,000万円など)。単独でこの限度額を超える高額なローンを組んだ場合、超過分は控除の対象になりません。しかし、ペアローンで2本に分けることで、夫婦それぞれの借入額が限度額内に収まりやすくなり、結果として控除対象となるローン残高を最大化できるというメリットもあります。

このメリットを享受するための注意点として、住宅ローン控除を受けるためには、購入した翌年に2人ともが確定申告を行う必要があります(会社員の場合、2年目以降は年末調整で手続き可能)。また、控除額の計算の基礎となるのは、それぞれのローン負担割合であり、これは前述の「持分割合」と一致している必要があります。税務上の問題を避けるためにも、出資額、ローン負担額、持分割合の3つを整合させることが不可欠です。

③ 団体信用生命保険(団信)にそれぞれ加入できる

ペアローンは、万が一の事態に備えるリスクヘッジの観点からも大きなメリットがあります。それは、夫婦それぞれが自身のローンに対して団体信用生命保険(団信)に加入できることです。これにより、2重の生命保険による手厚い保障を確保できます。

団信は、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、生命保険会社から支払われる保険金によって、その時点のローン残高全額が完済されるという仕組みの保険です。現在ではほとんどの民間金融機関で加入が義務付けられており、ローンの返済期間中に契約者に万一のことがあっても、残された家族にローンの負担を残さずに住まいを確保できる、非常に重要な役割を担っています。

ペアローンの場合、ローン契約が2本あるため、団信も2つの契約となります。夫は夫のローンに対して、妻は妻のローンに対して、それぞれ団信に加入します。これが、どのようにリスクヘッジとして機能するのかを具体的に見てみましょう。

- ローン契約: 夫3,500万円、妻2,500万円のペアローン

- 状況: 返済途中で夫に万一のことがあり、死亡した。

- 団信の効果:

- 夫のローン残高(例えば3,000万円残っていたとする)は、夫が加入していた団信の保険金によって全額完済されます。

- 妻は、自身のローン(残高2,000万円とする)の返済のみを続ければよくなります。

- 住宅の所有権については、夫の持分を妻が相続する手続きを行えば、妻が住宅の所有者となり、自身のローンだけを返済しながら住み続けることができます。

もしこれが単独ローンや、後述する収入合算(連帯保証型)であれば、契約者である夫にしか団信は適用されません。もし収入を合算していた妻に万一のことがあっても、ローン残高は1円も減らず、夫は自身の収入だけで全てのローンを返済し続けなければなりません。

ペアローンは、どちらか一方に万一のことがあった場合に、残されたパートナーの経済的負担を劇的に軽減できるという、非常に大きな安心感をもたらします。共働きが前提の返済計画において、片方の収入が途絶えることは致命的なリスクですが、団信がそのリスクをカバーしてくれるのです。

さらに、近年の団信は多様化・高度化が進んでいます。基本的な死亡・高度障害保障に加えて、以下のような特約を付加できる商品が増えています。

- がん保障特約(がん団信): がんと診断された時点でローン残高が半分または全額弁済される。

- 三大疾病保障特約: がん、急性心筋梗塞、脳卒中のいずれかで所定の状態になった場合にローン残高が全額弁済される。

- 全疾病保障特約: 上記以外の病気やケガによる就業不能状態が一定期間続いた場合に、ローン残高が全額弁済される。

ペアローンであれば、夫婦それぞれが自分の健康状態やライフプランに合わせて、最適な保障内容を選択できます。例えば、がん家系で心配な夫はがん団信に、妻は基本的な団信に、といった柔軟な組み合わせが可能です。これにより、世帯としてより盤石なリスク対策を構築できます。

このように、ペアローンは単に借入額を増やすだけでなく、生命保険の観点からも非常に手厚い保障を夫婦相互に提供する、優れたリスク管理ツールとしての側面も持っているのです。

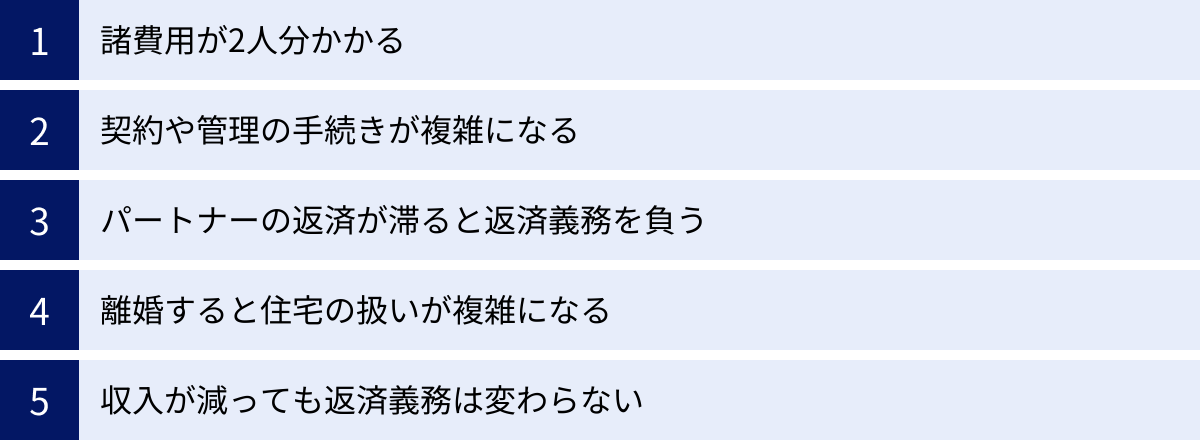

ペアローンの5つのデメリット

ペアローンは多くのメリットがある一方で、2つのローン契約を長期にわたって維持することから生じる特有のデメリットやリスクも存在します。これらのデメリットを軽視すると、将来的に深刻な問題に発展する可能性があります。契約前には必ず以下の5つの点を十分に理解し、対策を講じることが重要です。

① 諸費用が2人分かかる

ペアローンは、住宅ローン契約が2本になるため、契約時にかかる諸費用が単独ローンの場合に比べて高額になるという直接的なデメリットがあります。住宅購入時には、物件価格以外にも様々な費用が発生しますが、その一部が2人分必要になるのです。

具体的に2人分かかる、あるいは割高になる可能性がある主な諸費用は以下の通りです。

- 印紙税: 住宅ローン契約書(金銭消費貸借契約書)に貼付する印紙代です。契約書1通ごとに課税されるため、契約が2本になるペアローンでは、単純に2倍の費用がかかります。借入額によって税額は異なりますが、例えば借入額が1,000万円超5,000万円以下の場合、1通あたり2万円の印紙税が必要です。ペアローンだとこれが2通分で4万円となります。

- ローン事務手数料: 金融機関に支払う手数料です。これもローン契約ごとにかかるため、2契約分の支払いが必要です。手数料のタイプは金融機関によって異なり、「定率型(例:借入額の2.2%)」と「定額型(例:3万3,000円)」などがあります。特に定率型の場合、影響は大きくなります。

- 例: 夫3,500万円、妻2,500万円のペアローンで、手数料が借入額の2.2%の場合。

- 夫の手数料: 3,500万円 × 2.2% = 77万円

- 妻の手数料: 2,500万円 × 2.2% = 55万円

- 合計: 132万円

- 夫が単独で6,000万円のローンを組んだ場合は、6,000万円 × 2.2% = 132万円となり、この例では同額ですが、金融機関によっては契約ごとに最低手数料が設定されている場合などもあり、割高になるケースが考えられます。定額型の場合は、単純に2倍の費用がかかります。

- 例: 夫3,500万円、妻2,500万円のペアローンで、手数料が借入額の2.2%の場合。

- 登記費用: 物件の所有権を登記する際にかかる登録免許税や、手続きを代行する司法書士への報酬です。ペアローンでは共有名義となり、抵当権も2本設定されるため、単独名義・抵当権1本の場合に比べて手続きが複雑になり、司法書士報酬が割高になる可能性があります。

これらの費用は、住宅購入の初期費用(頭金とは別)として現金で準備する必要があります。物件価格の3%〜10%程度が目安とされますが、ペアローンにすることで、その総額が数十万円単位で増加する可能性があることを認識しておかなければなりません。借入可能額の大きさというメリットに目を奪われ、初期費用の増大を見落とさないよう、事前の資金計画でしっかりと見積もっておくことが重要です。

② 契約や管理の手続きが複雑になる

2本のローン契約を同時に進め、その後も長期にわたって管理していくため、ペアローンは手続き全般において単独ローンよりも手間と時間がかかり、管理が煩雑になるというデメリットがあります。

【契約時の複雑さ】

まず、申し込みの段階で、提出する書類が2人分必要になります。本人確認書類、住民票、印鑑証明書はもちろんのこと、収入を証明する源泉徴収票や確定申告書、勤務先を証明する書類なども全て2人分揃えなければなりません。書類に不備があれば、その分手続きが遅延します。

また、金融機関との面談や契約手続き(金銭消費貸借契約)も、原則として夫婦2人で行う必要があります。仕事の都合をつけて2人のスケジュールを合わせる必要があり、時間的な制約も大きくなります。

【返済中の管理の複雑さ】

無事に契約が完了し返済が始まってからも、管理の手間は続きます。

- 返済口座の管理: 返済用の銀行口座が2つになるため、それぞれの口座に毎月きちんと入金されているかを確認する必要があります。残高不足で引き落としができないといった事態は、信用情報に傷がつくため絶対に避けなければなりません。

- 残高や返済状況の把握: 2本のローンの残高や返済進捗を個別に把握し、世帯全体としてあとどれくらい返済が残っているのかを管理するのが煩雑になります。

- 住宅ローン控除の手続き: 年末調整や確定申告を、夫婦それぞれが行う必要があります。書類の準備や計算も2人分となり、手間が増えます。

【借り換えや繰り上げ返済の複雑さ】

将来、金利が低下した際に「借り換え」を検討したり、余裕資金で「繰り上げ返済」を行ったりする場合も、ペアローンは複雑な判断を迫られます。

- 借り換え: 2本のローンを1本にまとめて借り換えるのか、それぞれ別の金融機関で借り換えるのか、片方だけ借り換えるのか、など選択肢が複雑になります。2本まとめての借り換えは審査のハードルも高くなる傾向があります。

- 繰り上げ返済: どちらのローンを優先して返済すべきか(金利が高い方、残高が多い方、団信の保障が手薄な方など)、戦略的な判断が必要です。

これらの時間的・精神的な負担は、30年以上にわたる返済期間中、継続的に発生します。対策としては、夫婦間で情報共有のルール(例:共有の家計簿アプリを使う、月に一度返済状況を確認する日を設けるなど)を明確に決め、協力して管理していく体制を築くことが不可欠です。

③ パートナーの返済が滞ると返済義務を負う

これはペアローンの構造に起因する最も重要なリスクの一つです。ペアローンでは、お互いが相手のローンの「連帯保証人」になるのが一般的です。これにより、パートナーの返済が何らかの理由で滞った場合、その返済義務を自分が負うことになります。

「連帯保証人」の責任は非常に重いものです。金融機関は、主債務者であるパートナーの返済が滞ると、直ちに連帯保証人であるあなたに対して、残額の一括返済を含めた請求を行うことができます。このとき、「まずは本人に請求してほしい」「本人の財産を差し押さえてほしい」といった主張は一切認められません。法的には、自分自身のローン返済に加えて、パートナーのローン返済も全額負担しなければならないのです。

パートナーの返済が滞る原因としては、以下のような様々な可能性が考えられます。

- 会社の倒産やリストラによる失業

- 病気やケガによる長期の休職

- 転職の失敗による収入の激減

- 個人的な金銭トラブルや浪費

例えば、妻が病気で働けなくなり、妻のローン返済(月々8万円)が滞ったとします。この場合、夫は自身のローン返済(月々12万円)に加えて、妻のローン返済8万円も肩代わりし、合計で月々20万円を返済しなくてはならなくなります。夫の収入だけでこれを賄うのは、非常に困難な状況に陥る可能性が高いでしょう。

このリスクは、夫婦関係が良好な間は想像しにくいかもしれませんが、数十年にわたる返信期間中には何が起こるか分かりません。ペアローンを組むということは、相手の経済的なリスクを自身が引き受けるという、重い覚悟を伴う契約なのです。

このリスクへの対策としては、日頃からお互いの経済状況やキャリアプランについてオープンに話し合う関係を築くことが第一です。また、万が一の事態に備えて、生活費の半年〜1年分程度の緊急予備資金を、ローン返済とは別に確保しておくことも非常に重要です。

④ 離婚すると住宅の扱いが複雑になる

長期にわたるローン返済の間に、夫婦関係が変化し、離婚に至る可能性もゼロではありません。単独ローンであっても離婚時の財産分与は簡単ではありませんが、共有名義であり、かつ2本のローンが残っているペアローンの場合、住宅の扱いは極めて複雑で困難なものになります。

離婚が成立しても、金融機関との住宅ローン契約は自動的には解消されません。2人は金融機関に対して、引き続きそれぞれのローンの返済義務と、相手のローンの連帯保証人としての義務を負い続けます。この「ローン付き共有名義不動産」をどう処理するかが、最大の難問となります。

考えられる選択肢と、それぞれの難点は以下の通りです。

- 住宅を売却して、2本のローンを完済する

これが最もシンプルで推奨される解決策です。しかし、これが可能かどうかは、「売却価格がローン残高の合計を上回る(アンダーローン)」かどうかにかかっています。アンダーローンであれば、売却益を財産分与して清算できます。問題は「売却価格がローン残高の合計を下回る(オーバーローン)」の場合です。この場合、売却してもローンが残ってしまうため、その差額を自己資金で一括返済しなければなりません。離婚時にそのような資金を捻出するのは非常に困難なケースが多いです。 - どちらか一方が住み続け、相手の持分を買い取る

例えば、妻が家に住み続け、夫の持分を買い取るケースを考えます。この場合、妻は夫の持分を買い取るための資金を準備し、さらに夫のローン残高も引き受けてローンを一本化する必要があります。しかし、妻単独の収入で、残ったローン全額を借り換えるための審査に通過するのは、非常にハードルが高いのが現実です。金融機関は、離婚相手が連帯保証人であり続けることを通常認めないため、借り換えが必須となるのです。 - そのまま共有状態で、どちらかが住み続ける

例えば、妻が住み続け、夫は家を出て自身のローンを払い続ける、という形です。これは最悪の選択肢と言えます。元夫がローンを滞納すれば、連帯保証人である妻に請求が来ます。また、将来的に夫がその不動産の売却に同意してくれなければ、妻は住み続けることも売ることもできない「塩漬け」状態に陥ります。感情的なもつれから、協力関係を維持するのは極めて困難です。

このように、ペアローンは離婚というライフイベントによって、深刻な金銭トラブルと精神的苦痛を引き起こす爆弾となり得ます。契約時の良好な関係性だけを前提にするのではなく、関係が破綻した場合の出口戦略まで想定しておく冷静さが求められます。

⑤ 収入が減っても返済義務は変わらない

ペアローンは、契約時の2人の収入を合算することを前提に、高額な借入を可能にする仕組みです。しかし、その返済は30年、35年と長期にわたります。その長い期間中には、様々なライフイベントによって、どちらか一方、あるいは両方の収入が減少するリスクが常に付きまといます。

具体的に収入が減少する可能性のあるライフイベントには、以下のようなものが挙げられます。

- 出産・育児: 多くの女性は産休・育休を取得します。その間の収入は、雇用保険からの給付金で一部カバーされますが、通常時の給与よりは減少します。また、復職後も子育てとの両立のために時短勤務を選択すれば、収入は減ります。

- 介護: 親の介護が必要になり、介護離職や勤務時間の短縮を余儀なくされる可能性があります。

- 病気やケガ: 長期入院や療養で働けなくなるリスクです。傷病手当金などである程度は補填されますが、収入減は避けられません。

- 転職・キャリアチェンジ: スキルアップのための転職や独立・起業など、ポジティブな理由であっても、一時的に収入が減少したり不安定になったりする期間が発生します。

- 景気変動による会社の業績悪化: ボーナスカットや残業代の減少、最悪の場合はリストラなど、個人の努力ではどうにもならない要因で収入が減ることもあります。

問題は、たとえ世帯収入が減少したとしても、金融機関に対する毎月の返済額は1円も変わらないという厳然たる事実です。契約時の「今の収入なら余裕で返せる」という感覚は、将来にわたって保証されるものでは全くありません。

特にペアローンは、2人分の収入をギリギリまで合算して借入額を最大化しているケースが多いため、片方の収入が少し減少しただけでも、家計のバランスが一気に崩れる脆弱性を抱えています。

このリスクに対する最大の対策は、「背伸びをしすぎない」こと、つまり、余裕を持った返済計画を立てることです。例えば、世帯年収の8割程度の収入をベースに返済シミュレーションを行う、将来のライフイベント(出産、教育費など)で発生する支出をあらかじめ見積もり、その分を差し引いた上で返済可能額を算出するなど、保守的な資金計画を立てることが、長期的な安定返済の鍵となります。

ペアローンと収入合算の違い

住宅ローンを夫婦で組む方法として、ペアローンと並んでよく検討されるのが「収入合算」です。収入合算は、さらに「連帯債務型」と「連帯保証型」の2種類に分かれます。これらはペアローンと似ているようで、契約の仕組みや権利・義務の面で大きな違いがあります。自分たちの世帯に最適な方法を選ぶためには、これらの違いを正確に理解することが不可欠です。

収入合算(連帯債務型)とは

収入合算(連帯債務型)とは、夫婦のどちらか一方が主たる債務者(契約者)となり、もう一方が「連帯債務者」として、主債務者と全く同等の返済義務を負うという形式の住宅ローンです。

この形式の最大の特徴は、住宅ローンの契約自体は1本であるという点です。申込者(主債務者)の収入に、連帯債務者となるパートナーの収入を合算して借入可能額を審査します。これにより、ペアローンと同様に、1人で申し込むよりも大きな金額を借り入れることが可能になります。

連帯債務者の立ち位置が非常に重要です。連帯債務者は、単なる保証人ではなく、契約者本人と全く同じ立場でローン全額に対して返済義務を負います。金融機関は、主債務者と連帯債務者のどちらに対しても、返済を請求することができます。この点において、返済義務の重さはペアローンにおける連帯保証人と同等です。

収入合算(連帯債務型)の主な特徴をペアローンと比較しながら見てみましょう。

- 契約・諸費用: ローン契約が1本であるため、契約書に貼る印紙税や、金融機関に支払うローン事務手数料は基本的に1人分で済みます。これにより、ペアローンに比べて初期費用を抑えられるというメリットがあります。

- 住宅ローン控除: 連帯債務者も返済義務を負っているため、出資割合(持分割合)に応じて、夫婦2人ともが住宅ローン控除を受けることができます。この点はペアローンと同じであり、節税メリットを享受できます。ただし、金融機関によっては取り扱いが異なる場合があるため、事前の確認が必要です。

- 団体信用生命保険(団信): 原則として、団信に加入できるのは主債務者のみです。連帯債務者であるパートナーに万一のことがあっても、ローン残高は減額されません。これがペアローンとの大きな違いであり、リスクヘッジの面では劣ります。ただし、住宅金融支援機構の「フラット35」では、夫婦2人で加入できる「デュエット(夫婦連生団信)」という選択肢があり、この場合は夫婦どちらかに万一のことがあればローンが完済されます(ただし、保険料は別途負担)。

- 所有名義: 夫婦それぞれの出資額に応じて、共有名義で登記することが可能です。これにより、財産権を明確にすることができます。

まとめると、連帯債務型は「契約の手間や諸費用を抑えつつ、住宅ローン控除のメリットは2人で受けたい」というニーズに適した方法と言えます。ただし、団信による保障が片方だけになるというリスクを許容する必要があります。

収入合算(連帯保証型)とは

収入合算(連帯保証型)とは、夫婦のどちらか一方が主たる債務者(契約者)となり、もう一方がそのローンの「連帯保証人」になるという形式です。

こちらもローン契約は1本で、契約者の収入に連帯保証人となるパートナーの収入を(通常は全額ではなく一部を)合算して、借入可能額を審査します。連帯債務型と似ていますが、「連帯保証人」の義務の発生タイミングが異なります。

連帯保証人は、主たる債務者の返済が滞った場合に、初めて返済義務が発生します。連帯債務者が最初から債務者本人と同等の義務を負うのに対し、連帯保証人の義務は二次的なもの、という違いがあります(ただし、一度義務が発生すれば、その責任の重さは連帯債務者と同様です)。

収入合算(連帯保証型)の主な特徴は以下の通りです。

- 契約・諸費用: 契約は1本なので、連帯債務型と同様に諸費用は1人分で済み、初期費用を抑えられます。

- 住宅ローン控除: 住宅ローン控除を受けられるのは、契約者である主債務者のみです。連帯保証人はローンの契約者ではないため、控除の対象外となります。これはペアローンや連帯債務型との決定的な違いであり、節税効果は限定的になります。

- 団体信用生命保険(団信): 団信に加入できるのも、主債務者のみです。連帯保証人であるパートナーに万一のことがあっても、ローン残高は一切減りません。

- 所有名義: 物件の所有名義は、原則として契約者である主債務者の単独名義となります。連帯保証人は収入を提供して借入を助けますが、物件の所有権を持つことはできません。もし、連帯保証人が頭金を出すなどして共有名義にすると、主債務者からの贈与とみなされ、贈与税が課されるリスクがあります。

まとめると、連帯保証型は、パートナーがパートタイマーや契約社員などで収入が比較的少ない場合に、少しだけ借入額を上乗せしたい、といったケースで利用されることが多いです。しかし、住宅ローン控除や団信のメリットは受けられず、所有権も持てないため、夫婦が対等な立場で協力して家を購入するという観点からは、他の方法に比べてデメリットが目立つ形式と言えるでしょう。

ペアローン・収入合算(連帯債務・連帯保証)の比較表

これまで説明してきた3つの方法の違いを、一覧表にまとめます。この表を見ることで、それぞれのメリット・デメリットがより明確に理解できるでしょう。

| 項目 | ペアローン | 収入合算(連帯債務型) | 収入合算(連帯保証型) |

|---|---|---|---|

| 契約者数 | 2名 | 1名(+連帯債務者1名) | 1名(+連帯保証人1名) |

| ローン契約数 | 2本 | 1本 | 1本 |

| 諸費用(印紙税・手数料等) | 2契約分 | 1契約分 | 1契約分 |

| 住宅ローン控除 | 夫婦それぞれ適用可能 | 夫婦それぞれ適用可能(※) | 契約者のみ適用可能 |

| 団体信用生命保険(団信) | 夫婦それぞれ加入 | 原則、契約者のみ加入(※) | 契約者のみ加入 |

| 所有名義(登記) | 共有名義 | 共有名義可能 | 原則、契約者の単独名義 |

| パートナーの返済義務 | 連帯保証人として全額の義務 | 連帯債務者として全額の義務 | 連帯保証人として全額の義務 |

(※)金融機関や商品(フラット35など)によって取り扱いが異なる場合があります。

【比較表の解説】

この表から、それぞれの方法がどのようなニーズに向いているかが浮かび上がってきます。

- 初期費用を最も重視するなら

ローン契約が1本で済む収入合算(連帯債務型・連帯保証型)が有利です。ペアローンは諸費用が2契約分かかるため、初期コストの負担が最も大きくなります。 - 節税効果(住宅ローン控除)を最大化したいなら

夫婦それぞれが控除を受けられるペアローンまたは収入合算(連帯債務型)が最適です。特に夫婦ともに高額な納税をしているパワーカップル世帯では、このメリットは非常に大きくなります。連帯保証型では、この恩恵は受けられません。 - 万が一のリスクへの備え(団信)を最優先するなら

夫婦それぞれが団信に加入でき、どちらに万一のことがあっても残された側の負担が軽減されるペアローンが最も手厚い保障を誇ります。収入合算(特に連帯保証型)は、収入を提供しているパートナー側の保障がないため、リスクヘッジの面では脆弱です。 - 財産としての権利(所有名義)を明確にしたいなら

出資割合に応じて共有名義にできるペアローンまたは収入合算(連帯債務型)が適しています。連帯保証型は原則として単独名義となるため、頭金を出すなど資金的な貢献をしたパートナーの権利が保障されにくいという問題があります。

結論として、どの方法が一番優れているという絶対的な答えはありません。借入希望額、初期費用にかけられる予算、税制メリットへの期待度、リスクに対する考え方、そして夫婦間の公平性や権利関係をどう考えるか、といった様々な要素を総合的に勘案し、自分たちの世帯の価値観やライフプランに最も合致する方法を選択することが重要です。

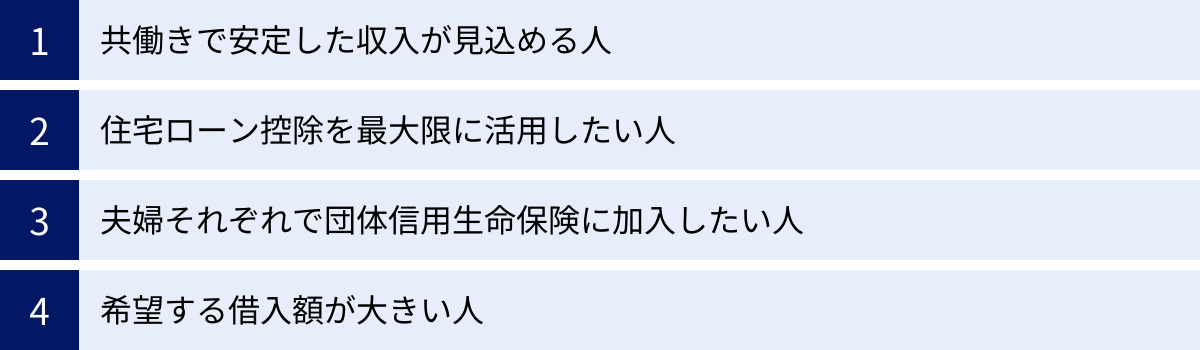

ペアローンが向いている人の特徴

ペアローンは強力なツールですが、その特性上、誰にでも向いているわけではありません。メリットを最大限に活かし、デメリットを管理できる特定の条件や考え方を持つ人にとって、最適な選択肢となります。ここでは、ペアローンが特に向いている人の4つの特徴について、具体的に解説します。

共働きで安定した収入が見込める人

ペアローンを選択する上で、最も重要かつ基本的な前提条件は、夫婦(パートナー)ともに、長期間にわたって安定した収入が見込めることです。ペアローンは2人の収入を合算することを前提に成り立っているため、この基盤が揺らぐと返済計画そのものが破綻するリスクを抱えています。

「安定した収入」とは、具体的には以下のような状況を指します。

- 雇用形態: 2人ともが正社員、公務員、または安定した収益のある専門職(医師、弁護士など)である場合、金融機関からの信用も厚く、ペアローンの審査上有利であり、かつ返済の安定性も高いと判断されます。

- 勤続年数とキャリアプラン: それぞれが一定の勤続年数を持ち、今後も現在の職場で働き続ける、あるいは転職する場合でもキャリアアップが見込めるなど、将来的な収入の維持・向上が期待できる状態が望ましいです。

- 復職の意思: 女性の場合、出産・育児というライフイベントがキャリアに影響を与える可能性があります。産休・育休後も、フルタイムで職場復帰する明確な意思と計画があることは、ペアローンの返済を継続する上で重要な要素となります。

逆に、以下のような状況のカップルは、ペアローンの利用をより慎重に検討すべきです。

- どちらか一方が非正規雇用(パート、アルバイト、派遣社員など)で、収入が不安定または少ない場合。

- どちらかが自営業やフリーランスで、収入の波が大きい場合。

- 近い将来、どちらかがキャリアチェンジのために退職や大学院進学などを考えており、一時的に無収入または低収入になる期間が予測される場合。

ペアローンは、30年以上の長期にわたって「2馬力」で走り続けることを前提としたマラソンのようなものです。契約時の体力(収入)だけでなく、将来にわたって走り続けることができるかという持続可能性が問われます。そのため、お互いのキャリア観や仕事に対する価値観を深く共有し、将来の収入見通しについて現実的な視点で話し合えるカップルにこそ、ペアローンは向いていると言えるでしょう。

住宅ローン控除を最大限に活用したい人

ペアローンは、節税に対する意識が高い人、特に夫婦ともに相応の所得があり、それぞれがしっかりと納税しているカップルにとって、非常に魅力的な選択肢です。その理由は、メリットの章で解説した通り、夫婦それぞれが住宅ローン控除を申請できるため、世帯全体での節税効果を最大化できる可能性があるからです。

単独ローンの場合、どれだけ高額なローンを組んでも、控除される税額はローン契約者本人が納める所得税・住民税の額が上限となります。年収が非常に高い人でも、1人で多額の控除枠を使い切るのは難しい場合があります。

ここでペアローンが活きてきます。例えば、以下のようなパワーカップルを考えてみましょう。

- 夫:年収900万円(納税額 約100万円)

- 妻:年収700万円(納税額 約70万円)

- 購入物件:認定長期優良住宅

- ローン総額:7,000万円

もし、夫が単独で7,000万円のローンを組んだとします。2024年入居の場合、認定住宅のローン控除対象となる借入限度額は4,500万円です。したがって、控除額は4,500万円 × 0.7% = 31.5万円が上限となります。

一方、これを夫4,000万円、妻3,000万円のペアローンにした場合、

- 夫の控除額:4,000万円 × 0.7% = 28万円

- 妻の控除額:3,000万円 × 0.7% = 21万円

となり、世帯合計での控除額は49万円に達します。単独ローンに比べて、年間で17.5万円も多く税金が戻ってくる計算になります。これが10年以上続くと考えれば、その差は非常に大きくなります。

このように、2人分の納税額という「器」を使うことで、住宅ローン控除という制度の恩恵を余すところなく享受できるのがペアローンの強みです。したがって、「せっかく利用できる制度なのだから、合理的に、かつ最大限に活用したい」と考える、計画的で情報感度の高い人にとって、ペアローンは非常に合理的な選択と言えるでしょう。

夫婦それぞれで団体信用生命保険に加入したい人

マイホーム購入において、将来の不測の事態に備えるリスクマネジメントを重視する人にとっても、ペアローンは非常に適した方法です。万が一の際に、残された家族に経済的な負担をかけたくないという強い思いがあるならば、ペアローンの団信の仕組みは大きな安心材料となります。

前述の通り、ペアローンは夫婦それぞれが自身のローンに対して団信に加入します。これは、世帯にとっての「生命線」が2本あることを意味します。共働きで生計を立てている世帯にとって、どちらか一方の収入が途絶えることは、住宅ローンの返済計画を根底から揺るがす一大事です。

ペアローンであれば、

- 夫に万一のことがあれば、夫のローンは団信で完済される。

- 妻に万一のことがあれば、妻のローンは団信で完済される。

どちらのケースでも、残されたパートナーは自身のローンだけを返済すればよいため、経済的な負担が劇的に軽減され、住み慣れた家を手放さずに済む可能性が格段に高まります。

この「相互扶助」的な保障は、収入合算(特に連帯保証型)では得られない、ペアローンならではの大きなメリットです。収入合算では、収入を提供している非契約者のパートナーに万一のことがあっても、ローンは1円も減りません。残された契約者は、パートナーを失った精神的な打撃に加え、収入が減った中でローン全額を返済し続けるという二重の苦しみを背負うことになります。

したがって、「何事もなければそれが一番だが、万が一の時の備えは万全にしておきたい」と考える堅実な人や、お互いの存在を尊重し、残された場合のパートナーの生活まで深く配慮できる人にとって、ペアローンの二重の団信保障は、何物にも代えがたい安心感をもたらすでしょう。

希望する借入額が大きい人

これはペアローンの最も直接的な動機となる特徴です。購入したい物件の価格が高く、単独の年収では希望する借入額に到底届かない人にとって、ペアローンは夢を実現するための現実的な、そして強力な手段となります。

特に、以下のようなニーズを持つ人にとっては、ペアローンが第一の選択肢となることが多いでしょう。

- 都市部での物件購入: 首都圏や関西圏などの都心部・人気エリアでは、マンション価格が高騰しており、平均的な年収の単独ローンでは、新築はもちろん中古マンションの購入も厳しい状況です。

- 広い居住空間の確保: 「子供部屋を2つ以上確保したい」「在宅ワーク用の書斎が欲しい」「二世帯で住める広い家が欲しい」など、家族構成やライフスタイルから広い面積の住宅を必要とする場合、物件価格は当然高くなります。

- 注文住宅やハイグレードな物件: こだわりの間取りや設備を実現できる注文住宅や、タワーマンション、デザイナーズマンションなど、付加価値の高い物件は価格帯も上がります。

これらの高額な物件に対して、夫の年収だけ、あるいは妻の年収だけでは、金融機関の審査基準(特に返済負担率)をクリアできず、融資を断られたり、希望額から大幅に減額されたりするケースは少なくありません。

ここでペアローンを活用すれば、2人の年収を基にそれぞれが借り入れを起こすため、世帯としての借入可能額を大きく引き上げることができます。今まで諦めていたエリアの物件や、ワンランク上の設備を持つ物件も、「2人の力を合わせる」ことで、購入の土俵に乗せることができるのです。

もちろん、これは「借りられるだけ借りる」ことを推奨するものではありません。しかし、どうしても譲れない立地や広さ、品質があり、かつ夫婦ともに安定した返済能力が見込めるのであれば、ペアローンは理想の住まいと暮らしを手に入れるための、最も有効な戦略となり得ます。

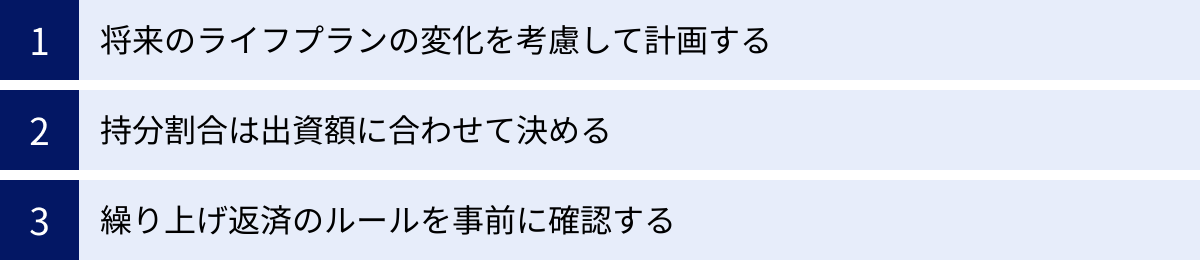

ペアローンを利用する際の注意点

ペアローンは多くのメリットを持つ一方で、長期にわたる2人分の責任を伴うため、契約に際しては慎重な検討と計画が不可欠です。メリットだけに目を向けて安易に契約すると、将来予期せぬ困難に直面する可能性があります。ここでは、ペアローンを利用する上で特に心に留めておくべき3つの重要な注意点を解説します。

将来のライフプランの変化を考慮して計画する

住宅ローンの返済は、多くの場合30年以上にわたる非常に長い道のりです。その間に、夫婦のライフステージは大きく変化し、それに伴い収入や支出のバランスも変動します。ペアローンは2人の収入を前提としているため、これらのライフプランの変化を事前に予測し、資金計画に織り込んでおくことが極めて重要です。

契約時の「今」の状況だけで返済計画を立てるのは非常に危険です。特に考慮すべき代表的なライフイベントと、その影響は以下の通りです。

- 出産と育児:

- 収入面: 妻(または夫)が産休・育休を取得すると、その間の収入は雇用保険からの給付金が主となり、手取り額は通常時の5〜7割程度に減少します。復職後も、子育てとの両立のために時短勤務を選択すれば、恒久的に収入が下がることになります。

- 支出面: 出産費用、ベビー用品、おむつ代、そして将来的には保育料、習い事、食費など、子供の成長とともに支出は増え続けます。

- 子供の教育費:

- 子供が成長するにつれて、教育費は家計における大きなウェイトを占めるようになります。公立か私立か、大学進学は自宅からか下宿か、といった進路によって、必要な金額は数千万円単位で変わってきます。住宅ローンの返済と並行して、この教育費を計画的に貯蓄していく必要があります。

- キャリアプランの変化:

- スキルアップのための転職や独立、起業などを考えた場合、一時的に収入が減少したり、不安定になったりする可能性があります。また、会社の業績不振によるボーナスカットや減給、リストラといった、予測不能な事態も起こり得ます。

- 親の介護:

- 親の介護が必要になり、介護離職や勤務時間の短縮を余儀なくされるケースも増えています。収入が減少する一方で、介護サービス費用などの新たな支出が発生する可能性もあります。

これらの様々な可能性を考慮せず、現在の収入を基準に上限額いっぱいのローンを組んでしまうと、ライフイベントが発生した途端に返済が苦しくなり、最悪の場合は家計が破綻してしまいます。

対策として最も重要なのは、余裕を持った返済計画を立てることです。具体的には、

- 保守的な返済負担率を設定する: 一般的に返済負担率(年収に占める年間返済額の割合)は25%以内が安全圏とされますが、ペアローンの場合はさらに厳しく、世帯年収の20%以下に抑えることを目指しましょう。

- ライフプラン・シミュレーションを行う: 「子供が2人できた場合」「妻が時短勤務になった場合」「どちらかの収入が2割減った場合」など、複数のシナリオを想定して、それでも返済を継続できるかシミュレーションしてみましょう。ファイナンシャルプランナーなどの専門家に相談するのも有効です。

- 貯蓄計画を同時に立てる: 住宅ローンの返済計画だけでなく、教育資金、老後資金、そして不測の事態に備えるための緊急予備資金(生活費の半年〜1年分)の貯蓄計画も同時に立て、並行して実行していくことが不可欠です。

ペアローンの成功は、いかに未来を現実的に予測し、不確実性に対する「バッファー(余裕)」を計画に盛り込めるかにかかっていると言っても過言ではありません。

持分割合は出資額に合わせて決める

ペアローンで購入した住宅は共有名義となり、登記の際にはそれぞれの「持分割合」を決めなければなりません。この持分割合は、単なる形式的なものではなく、税務上非常に重要な意味を持ちます。持分割合は、必ず「実際の出資額の割合」と一致させる必要があります。これを怠ると、思わぬ贈与税が課されるリスクがあります。

「出資額」とは、住宅購入に際して負担した資金の総額を指します。これには、頭金だけでなく、住宅ローンの借入額、そして登記費用や手数料といった諸費用も含まれます。

なぜ出資額と持分割合を一致させる必要があるのか?

それは、実態の伴わない資金の移動は「贈与」とみなされるからです。例えば、実際の出資割合よりも大きな持分割合を登記した場合、その差額分は、出資額が少なかった方が多かった方から資金を「贈与」された、と税務署に判断される可能性があります。

具体的な例で見てみましょう。

- 物件価格+諸費用: 6,000万円

- 資金の内訳:

- 夫:頭金500万円+ローン3,500万円=出資額 4,000万円

- 妻:頭金100万円+ローン1,900万円=出資額 2,000万円

- 出資割合: 夫 4,000万円:妻 2,000万円 = 夫 2/3、妻 1/3

この場合、登記する持分割合も「夫 2/3、妻 1/3」としなければなりません。

もし、これを単純に「夫 1/2、妻 1/2」で登記してしまったらどうなるでしょうか。

- 妻の持分に相当する価額は、6,000万円 × 1/2 = 3,000万円です。

- しかし、妻が実際に出資した額は2,000万円です。

- 差額の1,000万円(3,000万円 – 2,000万円)は、夫から妻へ贈与されたものとみなされます。

贈与税には年間110万円の基礎控除がありますが、1,000万円はこれを大幅に超えるため、高額な贈与税が課税されることになります。

このミスは、特に頭金の出どころが片方に偏っている場合や、諸費用をどちらか一方がまとめて支払った場合などに起こりがちです。ペアローンを組む際は、誰が、いくら、何のために支払ったのかを細かく記録し、それに基づいて正確な出資割合を算出することが不可欠です。登記手続きは司法書士に依頼するのが一般的ですので、その際に夫婦間の資金の流れを正確に伝え、適切な持分割合で登記してもらうよう、しっかりと確認しましょう。

繰り上げ返済のルールを事前に確認する

繰り上げ返済は、毎月の返済とは別にまとまった資金を返済することで、元金を直接減らし、将来支払うはずだった利息を軽減できる有効な手段です。しかし、ローンが2本あるペアローンでは、この繰り上げ返済にも戦略が必要となり、また金融機関ごとのルールも異なるため、契約前に確認しておくことが重要です。

ペアローンで繰り上げ返済を検討する際には、まず「どちらのローンを優先して返済するか」という問題に直面します。この選択には、いくつかの考え方があります。

- 金利が高い方のローンを優先する: 2本のローンの適用金利が異なる場合(変動金利と固定金利のミックスなど)、金利が高い方を優先して返済するのが、総支払利息を最も効率的に減らすセオリーです。

- ローン残高が多い方のローンを優先する: 金額の大きい方のローンを減らすことで、精神的な負担を早く軽くしたいという考え方です。

- 将来の収入減リスクが高い方のローンを優先する: 例えば、近い将来に妻が出産・育児で時短勤務になる可能性があるなら、今のうちに妻のローンを重点的に返済しておく、というリスクヘッジ的な考え方です。

- 団信の保障内容を考慮する: 例えば、夫が手厚いがん保障付き団信、妻が通常の団信に加入している場合、保障を手元に残すために、保障が手薄な妻のローンを優先的に返済するという戦略も考えられます。

このように、どのローンを優先するかは、各家庭の経済状況や将来設計、リスクに対する考え方によって答えが変わってきます。

さらに、繰り上げ返済の具体的なルールは金融機関によって大きく異なります。契約前に確認すべき主なポイントは以下の通りです。

- 手数料: ネット銀行などでは無料の場合が多いですが、金融機関によっては1回あたり数千円〜数万円の手数料がかかる場合があります。

- 最低返済額: 「1円以上1円単位で可能」「10万円以上から」など、1回あたりの最低金額が定められています。

- 手続き方法: インターネットで24時間いつでも手続きできるのか、電話や窓口での手続きが必要なのか。手続きのしやすさは、こまめに繰り上げ返済をしたい人にとっては重要なポイントです。

ペアローンを契約する際には、金利や手数料だけでなく、繰り上げ返済のしやすさやルールも比較検討の項目に入れることをお勧めします。そして、将来的に余裕資金ができた場合に、どのような戦略で繰り上げ返済を進めていくか、夫婦であらかじめ話し合っておくと、いざという時にスムーズに行動できるでしょう。

ペアローンに関するよくある質問

ペアローンは複雑な仕組みを持つため、多くの人が具体的な疑問や不安を抱えています。ここでは、特に多く寄せられる3つの質問について、分かりやすくお答えします。

離婚した場合はどうなりますか?

これはペアローンを検討する上で最も懸念される点の一つです。結論から言うと、離婚が成立しても、金融機関との住宅ローン契約は自動的には解消されず、夫婦それぞれが返済義務と連帯保証義務を負い続けます。この「ローンが残った共有名義の不動産」をどう処理するかが、極めて難しい問題となります。

主な解決策は以下の通りですが、いずれも簡単ではありません。

- 住宅を売却してローンを完済する

最も望ましい解決策です。住宅の売却価格が2本のローンの合計残高を上回る「アンダーローン」の状態であれば、売却代金でローンを完済し、残ったお金を財産分与して清算できます。しかし、売却価格がローン残高に満たない「オーバーローン」の場合は、不足分を自己資金で一括返済しなければならず、これができなければ売却自体が困難になります。 - どちらかが住み続け、相手の持分を買い取る

例えば、妻が家に住み続ける場合、夫の持分を現金で買い取り、さらに夫のローンも引き受けて新たにローンを借り換える(一本化する)必要があります。しかし、離婚後の妻単独の収入で、残ったローン全額を借り換えるための審査に通るのは非常にハードルが高いのが実情です。 - そのまま共有状態を維持する

これは最も避けるべき選択肢です。どちらかが住み続け、もう一方が家を出て自分のローンだけを払い続ける形ですが、元パートナーが返済を滞納すれば連帯保証人である自分に請求が来ます。また、将来家を売りたくなっても相手の同意がなければ売れず、関係が悪化すれば協力も得られなくなり、不動産が「塩漬け」状態になるリスクが非常に高いです。

このように、ペアローンは離婚時の財産分与を著しく複雑化させます。契約前には、このリスクを夫婦で真剣に話し合い、万が一の場合の取り決めについて(可能であれば公正証書などで)合意しておくことも一つの対策ですが、まずはこうした事態に陥らないよう、長期的な視点での慎重な判断が求められます。

片方が亡くなった場合、ローンはどうなりますか?

これはペアローンのメリットが最大限に発揮される場面です。ペアローンでは夫婦それぞれが団体信用生命保険(団信)に加入するため、亡くなった方のローンは、団信から支払われる保険金によって全額完済されます。

具体的には、以下のようになります。

- 例えば、夫に万一のことがあった場合、夫名義のローン残高はゼロになります。

- 残された妻は、自分名義のローンだけを、これまで通り返済し続ければ良いということになります。

- 世帯としての返済負担が半分(またはそれ以下)に軽減されるため、残されたパートナーは経済的な不安を大きく減らし、住み慣れた家に住み続けることができます。

住宅の所有権については、亡くなった夫の持分は、法的な相続人(この場合は妻や子)が相続することになります。相続手続きを経て登記を済ませれば、住宅は完全に残された家族のものとなります。

このように、ペアローンは、どちらか一方に不測の事態が起きても、残された家族の生活基盤である「住まい」を守ることができる、非常に手厚い保障機能を備えていると言えます。ただし、健康上の理由で団信に加入できなかったり、契約時に健康状態を偽って告知(告知義務違反)したりした場合は保険金が支払われないため、注意が必要です。

産休や育休で収入が減った場合、返済はどうなりますか?

産休・育休による収入減少は、ペアローンを組む多くの共働き夫婦が直面する可能性のある現実的な問題です。原則として、たとえ収入が減少しても、金融機関への毎月の返済額は変わりません。

この期間の返済に困らないようにするためには、事前の準備が何よりも重要です。

- 最優先の対策は「貯蓄」です。妊娠が分かった時点から、産休・育休中の収入減を補填するための資金を、計画的に貯蓄しておくことが最も確実な対策です。どれくらい収入が減るかをシミュレーションし、その期間のローン返済額+生活費の不足分を目標に準備しましょう。

もし、準備が間に合わず返済が困難になった場合は、絶対に延滞する前に、できるだけ早く取引先の金融機関に相談してください。多くの金融機関では、一時的に返済が困難になった人向けの救済措置を設けています。

- 返済額の軽減(リスケジュール):

一定期間、返済額を減額してもらう相談が可能です。例えば、「1年間は元金の返済を据え置き、利息のみを支払う」といった方法があります。これにより、一時的に月々の負担を軽くすることができます。

ただし、これはあくまで返済を先送りにしているだけであり、ローンの元金が減るわけではありません。軽減期間が終了すると、その後の返済額が増えたり、返済期間が延長されたりするため、総支払額は増えることになります。

重要なのは、「返済が苦しくなってきた」と感じた初期段階で、正直に金融機関に相談することです。延滞を繰り返してしまうと信用情報に記録が残り、その後の相談が非常に難しくなってしまいます。金融機関も、事情をきちんと説明すれば、可能な範囲での対応を検討してくれます。

まとめ

今回は、共働き世帯のマイホーム購入における有力な選択肢である「ペアローン」について、その仕組みからメリット・デメリット、収入合算との違い、そして利用する際の注意点まで、多角的に解説してきました。

改めて、ペアローンの本質を振り返ってみましょう。

ペアローンとは、夫婦やパートナーがそれぞれ住宅ローンの契約者となり、お互いの信用力と収入を合わせることで、1人では実現できない大きな購買力を生み出す、協力型の住宅ローンです。

その最大のメリットは、以下の3点に集約されます。

- 借入可能額の増大: 2人の収入を基に審査されるため、高額な物件や希望のエリアの住宅に手が届きやすくなります。

- 税制優遇の最大化: 夫婦それぞれが住宅ローン控除を利用できるため、世帯全体での節税効果を高められます。

- 手厚いリスクヘッジ: 夫婦それぞれが団体信用生命保険(団信)に加入するため、どちらか一方に万一のことがあっても、残された側の返済負担を大幅に軽減できます。

一方で、これらのメリットは、無視できないデメリットやリスクと表裏一体の関係にあります。

- 諸費用と手続きの負担: 契約が2本になるため、初期費用が割高になり、契約から管理までの手続きが煩雑になります。

- 相互の返済責任: お互いが連帯保証人となるため、パートナーの返済が滞れば、その義務を自身が負わなければなりません。

- ライフプラン変化への脆弱性: 離婚時には財産分与が極めて複雑になり、また、出産・育児や失業などによる収入減が家計を直撃するリスクを抱えています。

ペアローンを組むということは、単に2本のローンを契約するということではありません。それは、30年以上にわたって経済的な運命を共にする「運命共同体」としての契約を結ぶことを意味します。契約時の良好な関係性だけを前提とするのではなく、将来起こりうるあらゆる変化やリスクを直視し、それに対する備えを夫婦で共有することが不可欠です。

最終的にペアローンを選ぶか、あるいは収入合算(連帯債務型・連帯保証型)や単独ローンにするかという選択は、絶対的な正解があるものではありません。それは、皆さんの世帯の収入状況、将来のライフプラン、リスクに対する考え方、そしてお互いの関係性といった、非常にパーソナルな価値観に深く関わる重要な決定です。

この記事を参考に、まずはメリットとデメリットを天秤にかけ、将来のリスクを具体的にシミュレーションしてみてください。そして何よりも、パートナーと時間をかけて十分に話し合い、お互いの考えや将来の夢、そして不安を共有することから始めましょう。必要であれば、ファイナンシャルプランナーなどの専門家の知見も借りながら、ご自身の世帯にとって真に最適で、後悔のない選択をされることを心より願っています。