マンション購入は、多くの人にとって人生で最も大きな買い物の一つです。夢のマイホームを手に入れる第一歩として、「自分の年収で、一体いくらのマンションが買えるのだろうか?」という疑問は誰もが抱くことでしょう。インターネットや雑誌には様々な情報が溢れていますが、断片的な情報だけでは、かえって不安が募ることも少なくありません。

結論から言えば、マンションの購入可能額は年収だけで決まるわけではありません。年収は非常に重要な指標ですが、それ以外にも自己資金(頭金)、住宅ローンの金利、返済期間、そして購入後にかかる維持費や将来のライフプランなど、多角的な視点から総合的に判断することが不可欠です。

この記事では、マンション購入と年収の関係について、基本的な知識から具体的なシミュレーション、さらには資金計画を立てる上での重要ポイントまで、網羅的に解説します。年収別の購入可能額の目安はもちろん、「金融機関が貸してくれる額」と「あなたが無理なく返せる額」の違い、共働き世帯の賢いローンの組み方、年収に不安がある場合の対策など、実践的な情報を提供します。

この記事を最後まで読めば、ご自身の年収を基点としながらも、より現実的で無理のない資金計画を立てるための知識が身につき、自信を持って理想のマンション探しを始めることができるようになるでしょう。

目次

マンション購入と年収の基礎知識

マンション購入を検討する際、まず押さえておきたいのが、世の中の人がどれくらいの年収で、いくらくらいの物件を購入しているのかという相場観です。また、購入可能額を測るための基本的な指標を知ることで、自分自身の立ち位置を客観的に把握できます。ここでは、マンション購入と年収にまつわる基礎知識を詳しく解説します。

マンション購入者の平均的な年収と物件価格

まずは、実際にマンションを購入した人たちの平均データを見てみましょう。国土交通省が毎年公表している「住宅市場動向調査」は、住宅購入者の実態を知る上で非常に信頼性の高い資料です。最新のデータに基づき、新築と中古に分けて平均像を確認します。

新築マンションの場合

新築分譲マンションを購入した世帯のデータを見ると、全国的な傾向を把握できます。

| 項目 | 全国(平均) | 首都圏(平均) |

|---|---|---|

| 世帯年収 | 986万円 | 1,173万円 |

| 購入資金 | 5,436万円 | 6,006万円 |

| 自己資金 | 1,939万円 | 2,125万円 |

| 自己資金比率 | 35.7% | 35.4% |

参照:国土交通省「令和5年度 住宅市場動向調査報告書」

このデータを見ると、新築マンション購入者の平均世帯年収は全国で約986万円、首都圏では1,000万円を超えており、購入価格も5,000万円から6,000万円台と高額であることがわかります。これは、近年続く建築費の高騰や都心部の地価上昇が反映された結果と考えられます。

ただし、この「世帯年収」は、夫婦の収入を合算した数値であるケースが多い点に注意が必要です。共働きが一般的になった現代において、ペアローンや収入合算を利用して高額な物件を購入する層が平均値を引き上げている側面があります。また、自己資金比率が35%前後と高いことから、親からの資金援助を受けたり、十分な貯蓄を準備したりしている世帯が多いことも伺えます。

「自分の年収では到底無理だ」と落胆する必要はありません。これはあくまで平均値であり、これより低い年収や自己資金で新築マンションを購入している人も数多く存在します。

中古マンションの場合

次に、中古マンションを購入した世帯のデータを見てみましょう。

| 項目 | 全国(平均) | 首都圏(平均) |

|---|---|---|

| 世帯年収 | 743万円 | 832万円 |

| 購入資金 | 3,245万円 | 3,744万円 |

| 自己資金 | 1,185万円 | 1,323万円 |

| 自己資金比率 | 36.5% | 35.3% |

参照:国土交通省「令和5年度 住宅市場動向調査報告書」

中古マンションの場合、購入者の平均世帯年収は全国で約743万円、購入価格は約3,245万円となり、新築に比べて価格帯が大きく下がります。これにより、より幅広い年収層が購入のターゲットとなっていることがわかります。

新築に比べて価格が手頃なため、同じ予算でもより広い物件や、希望するエリアでの購入が実現しやすくなるのが中古マンションの魅力です。自己資金比率は新築と同水準ですが、購入価格が低いため、必要な自己資金の絶対額は少なくなります。

これらのデータから、自身の年収やライフスタイルに合わせて、新築だけでなく中古も視野に入れることで、マンション購入の選択肢は大きく広がるということが理解できるでしょう。

購入価格の目安がわかる2つの指標

平均的なデータを見たところで、次に自分自身の購入可能額を具体的に考えるための2つの重要な指標、「年収倍率」と「返済負担率」について解説します。これらは金融機関が住宅ローンの審査で用いる基準でもあり、資金計画を立てる上での出発点となります。

年収倍率とは

年収倍率とは、購入する物件の価格が年収の何倍にあたるかを示す指標です。計算式は非常にシンプルです。

年収倍率 = 物件価格 ÷ 年収

例えば、年収500万円の人が4,000万円のマンションを購入する場合、年収倍率は8倍となります。

一般的に、住宅ローンの借入額の目安となる年収倍率は5倍から7倍程度と言われています。金融情報サイトや不動産会社のウェブサイトでも、この範囲が「適正な年収倍率」として紹介されることが多いです。

先の国土交通省のデータで平均的な年収倍率を計算してみると、

- 新築マンション(全国):5,436万円 ÷ 986万円 = 約5.5倍

- 中古マンション(全国):3,245万円 ÷ 743万円 = 約4.4倍

となり、多くの人がこの目安の範囲内で物件を購入していることがわかります。

ただし、年収倍率はあくまで簡易的な目安であり、過信は禁物です。なぜなら、この指標には以下のような注意点があるからです。

- 金利が考慮されていない: 同じ借入額でも、金利が高ければ返済額は増えます。低金利時代は年収倍率が高くても返済可能に見えますが、将来金利が上昇すると返済が苦しくなるリスクがあります。

- 返済期間が考慮されていない: 返済期間を長くすれば(例:35年)、年収倍率が高くても月々の返済額は抑えられます。しかし、その分、総返済額は増えることになります。

- 個人の支出状況が反映されない: 同じ年収でも、子どもの人数やライフスタイルによって、住居費にかけられる金額は大きく異なります。

年収倍率は、大まかな予算の当たりをつけるための「最初のものさし」と捉え、次に解説する「返済負担率」と合わせて検討することが重要です。

返済負担率とは

返済負担率(返済比率)とは、年収に占める年間の住宅ローン返済額の割合を示す指標です。これは金融機関が住宅ローンの審査を行う際に最も重視する項目の一つです。

返済負担率(%) = 年間返済額 ÷ 年収 × 100

例えば、年収500万円の人が年間120万円(月々10万円)を返済する場合、返済負担率は24%となります。

多くの金融機関では、住宅ローン審査の基準として、返済負担率の上限を30%から35%程度に設定しています。この基準は、年収が高くなるほど上限が緩和される傾向があります(例:年収400万円未満は30%、400万円以上は35%など)。

ここで最も注意すべきなのは、「金融機関が審査に通してくれる返済負担率」と「家計が破綻せずに無理なく返せる返済負担率」は全く別物であるという点です。金融機関が審査で用いる年収は、税金や社会保険料が引かれる前の「額面年収」です。しかし、私たちが実際に生活で使えるのは、そこから所得税や住民税などが天引きされた「手取り年収」です。

一般的に、無理のない返済負担率の目安は、手取り年収の20%から25%と言われています。額面年収で計算する場合でも、25%以下に抑えるのが賢明です。

例えば、年収600万円の人の場合、

- 金融機関の審査基準(35%)で計算すると、年間返済額は210万円(月々17.5万円)まで借りられる可能性があります。

- しかし、無理のない基準(25%)で計算すると、年間返済額は150万円(月々12.5万円)に抑えるべき、ということになります。

この月々5万円の差は、年間で60万円、35年ローンでは2,100万円もの差になります。この差額を、子どもの教育費、家族旅行、老後資金の貯蓄などに充てられるかどうかは、将来の生活の質を大きく左右します。

マンション購入の資金計画を立てる際は、年収倍率で大枠を掴み、返済負担率(できれば25%以下)でより現実に即した借入額を検討する、という二段構えで進めることが、失敗しないための鍵となります。

【年収別】マンション購入価格の目安シミュレーション

ここでは、前述した「無理のない返済負担率」を基に、年収別のマンション購入可能額の目安をシミュレーションします。具体的な数字を見ることで、ご自身の状況と照らし合わせ、より現実的なイメージを掴むことができるでしょう。

シミュレーションの前提条件は以下の通りです。

- 返済負担率: 25%(無理のない範囲とされる目安)

- 住宅ローン金利: 年1.5%(全期間固定金利を想定)

- 返済期間: 35年

- 頭金: 0円(フルローンを想定)

- その他: ボーナス返済なし、元利均等返済方式

【重要】

このシミュレーションは、あくまで上記の条件下での目安です。実際の借入可能額は、金融機関の審査、個人の信用情報、選択する金利タイプ、頭金の額などによって大きく変動します。 また、購入時には物件価格以外に諸費用がかかることも忘れないでください。

以下の表は、各年収帯での借入可能額と月々の返済額をまとめたものです。

| 年収 | 年間返済額の上限(返済負担率25%) | 毎月の返済額目安 | 借入可能額の目安 |

|---|---|---|---|

| 300万円台 | 75万円~99万円 | 約6.3万円~8.3万円 | 約2,150万円~2,860万円 |

| 400万円台 | 100万円~124万円 | 約8.3万円~10.3万円 | 約2,860万円~3,550万円 |

| 500万円台 | 125万円~149万円 | 約10.4万円~12.4万円 | 約3,580万円~4,270万円 |

| 600万円台 | 150万円~174万円 | 約12.5万円~14.5万円 | 約4,300万円~5,000万円 |

| 700万円台 | 175万円~199万円 | 約14.6万円~16.6万円 | 約5,010万円~5,700万円 |

| 800万円台 | 200万円~224万円 | 約16.7万円~18.7万円 | 約5,730万円~6,420万円 |

| 1000万円以上 | 250万円~ | 約20.8万円~ | 約7,160万円~ |

※借入可能額は、上記の前提条件でシミュレーターを用いて算出。年収の区切りは例として300万円、400万円…で計算しています。

それでは、各年収帯ごとの詳細を見ていきましょう。

年収300万円台の場合の購入可能額

年収300万円台の場合、返済負担率25%とすると年間の返済額は75万円〜99万円、月々では約6.3万円〜8.3万円が目安となります。これにより、借入可能額の目安は約2,150万円〜2,860万円となります。

この予算で購入可能なマンションは、都心部ではワンルームやコンパクトな1LDKなどが中心となるでしょう。ファミリータイプの物件を探す場合は、郊外や地方都市にエリアを広げる必要があります。また、新築にこだわらず、価格のこなれた中古マンションをリノベーションするという選択肢も非常に有効です。

この年収帯では、少しでも条件の良い物件を購入するために、後述する夫婦での収入合算や親からの資金援助(贈与)などを積極的に検討することが、理想の住まいを実現する鍵となります。

年収400万円台の場合の購入可能額

年収400万円台の場合、月々の返済額目安は約8.3万円〜10.3万円となり、借入可能額の目安は約2,860万円〜3,550万円に広がります。

この予算になると、選択肢が少し増えてきます。首都圏でも、駅から少し離れた場所や、築年数が経過した中古マンションであれば、2LDKなどのファミリー向け物件も視野に入ってきます。地方都市であれば、新築マンションも十分に検討可能な価格帯です。

ただし、この年収帯もまだ余裕があるとは言えません。将来の教育費や不測の事態に備えるためにも、引き続き無理のない返済計画を心がけ、頭金を少しでも多く準備するなどの工夫が求められます。

年収500万円台の場合の購入可能額

年収500万円台は、日本の給与所得者の中でも平均的な層にあたります。月々の返済額目安は約10.4万円〜12.4万円、借入可能額の目安は約3,580万円〜4,270万円となります。

4,000万円前後の予算が見えてくるため、マンション探しの自由度が格段に上がります。首都圏でも、エリアを選べば新築の2LDKや、状態の良い中古の3LDKなども現実的な選択肢となります。

この層は、「もう少し頑張れば、もっと良い物件が買えるのでは?」という欲が出やすい価格帯でもあります。しかし、安易に返済負担率を30%以上に引き上げるのは危険です。あくまでもライフプラン全体を見据え、背伸びしすぎない物件選びをすることが大切です。

年収600万円台の場合の購入可能額

年収600万円台になると、月々の返済額目安は約12.5万円〜14.5万円、借入可能額の目安は約4,300万円〜5,000万円と、大台の5,000万円に手が届いてきます。

この予算があれば、都心へのアクセスが良いエリアや、人気の住宅地でも物件を探すことが可能になります。新築マンションの選択肢も増え、広さや設備など、こだわりたい条件をある程度満たせるようになるでしょう。

ただし、物件価格が上がると、それに伴って固定資産税や管理費・修繕積立金といった維持費も高くなる傾向があります。ローンの返済額だけでなく、月々のランニングコスト全体を把握し、家計を圧迫しないかを慎重にシミュレーションすることが重要です。

年収700万円台の場合の購入可能額

年収700万円台では、月々の返済額目安は約14.6万円〜16.6万円、借入可能額の目安は約5,010万円〜5,700万円となり、資金計画にかなり余裕が出てきます。

首都圏でも人気のエリアで、広めの3LDKや設備の充実した新築マンションなどを選ぶことができます。物件選びにおいて、価格だけでなく、資産価値や将来性といった観点も取り入れられるようになるでしょう。

この年収帯であれば、返済負担率を20%程度に抑え、より余裕のある返済計画を立てることも可能です。繰り上げ返済を視野に入れたり、教育資金や老後資金の積立を厚くしたりと、住宅購入後のライフプランにも柔軟性を持たせることができます。

年収800万円台の場合の購入可能額

年収800万円台になると、月々の返済額目安は約16.7万円〜18.7万円、借入可能額の目安は約5,730万円〜6,420万円となり、かなり高額な物件も視野に入ります。

都心のタワーマンションや、ブランド力のある住宅地のデザイナーズマンションなど、選択肢は非常に豊富です。物件のスペックだけでなく、共用施設の充実度や管理体制、コミュニティの質といった付加価値にも目を向けて選ぶ余裕が生まれます。

ただし、高年収であっても油断は禁物です。年収が高い分、税金や社会保険料の負担も大きくなります。額面年収ではなく手取り年収をベースに、堅実な資金計画を立てるという基本姿勢は忘れないようにしましょう。

年収1000万円以上の場合の購入可能額

年収1000万円以上の場合、返済負担率25%でも月々の返済額は20万円を超え、借入可能額の目安も7,160万円以上となります。

基本的には、ほとんどのエリアで希望の条件を満たす物件を探すことが可能でしょう。資産形成の一環として、都心のプライムエリアにある価値の落ちにくい物件を選ぶ、あるいは投資用の物件を併せて検討するなど、戦略的な不動産購入も考えられます。

この層が注意すべき点は、住宅ローン控除の適用要件です。合計所得金額が2,000万円を超えると、住宅ローン控除が適用されなくなるため注意が必要です。高額なローンを組む際は、税金の制度もしっかりと理解した上で最適な選択をすることが求められます。

住宅ローンの借入額に関する考え方

年収別のシミュレーションで大まかな借入可能額を把握しましたが、これはあくまで資金計画の入り口に過ぎません。住宅ローンという長期にわたる負債とどう向き合うか、その基本的な考え方を理解することが、将来の家計を守る上で極めて重要です。

「借入できる額」と「無理なく返せる額」は違う

住宅ローンを検討し始めると、金融機関のウェブサイトなどで「借入可能額シミュレーション」を試す方が多いでしょう。そこで算出される金額を見て、「こんなに借りられるのか」と驚くかもしれません。しかし、ここで絶対に忘れてはならないのが、金融機関が提示する「借入できる額(借入限度額)」と、あなたが「無理なく返せる額」は全く違うということです。

金融機関は、あなたの年収や勤務先、勤続年数、他の借入状況などから、「この人なら、これくらいまでなら返済してくれるだろう」という上限額を算出します。その際の基準となるのが、前述した返済負担率(多くの場合30%~35%)です。金融機関は、あなたの家族構成やライフプラン、将来の夢までを考慮して貸してくれるわけではありません。あくまで、貸し倒れリスクを最小限に抑えるための事務的な審査です。

一方で、「無理なく返せる額」は、あなた自身のライフプランに基づいて決めるべき金額です。住宅ローンの返済は、日々の生活費はもちろんのこと、以下のような将来の様々な支出とのバランスを取る必要があります。

- 生活費: 食費、水道光熱費、通信費、日用品費など

- 子どもの教育費: 習い事、塾、学費(進学先によって大きく変動)

- 保険料: 生命保険、医療保険、学資保険など

- 車両関連費: 車のローン、駐車場代、保険、税金、ガソリン代

- 自己投資・趣味: スキルアップのための学習、旅行、レジャー

- 予備費: 冠婚葬祭、病気やケガ、家電の買い替えなど不測の出費

- 老後資金: 年金だけでは不足する生活費の準備

金融機関の提示する上限額いっぱいでローンを組んでしまうと、これらの支出が圧迫され、「ローンを返すために生きている」ような状態に陥りかねません。特に、子どもの教育費がかかる時期や、収入が減少する時期に家計が破綻するリスクが高まります。

「無理なく返せる額」の目安は、繰り返しになりますが、手取り年収の20%~25%以内に抑えることです。まずはこの範囲で借入額を考え、その予算内で購入できる物件を探す、という順番が鉄則です。どうしても希望の物件に予算が届かない場合は、頭金を増やす、共働きで収入を増やすなどの対策を検討しましょう。

共働き夫婦が協力してローンを組む方法

現代では共働き世帯が主流となっており、夫婦の収入を合わせることで、より高額なマンションを購入したり、資金計画に余裕を持たせたりすることが可能です。夫婦で協力して住宅ローンを組む方法には、主に3つの種類があります。それぞれの特徴を理解し、自分たちに合った方法を選ぶことが重要です。

| 方法 | 契約形態 | 住宅ローン控除 | 団体信用生命保険(団信) | 特徴・注意点 |

|---|---|---|---|---|

| ペアローン | 夫婦それぞれがローン契約(計2本) | 夫婦それぞれが対象 | 夫婦それぞれが加入 | 諸費用が2人分かかる。お互いが連帯保証人になる。 |

| 収入合算(連帯債務) | 1本のローンを夫婦で返済 | 持分割合に応じてそれぞれ対象 | 主債務者が加入(金融機関により連帯債務者も加入可) | 夫婦ともに返済義務を負う。諸費用は1人分。 |

| 収入合算(連帯保証) | 1本のローンを主債務者が返済 | 主債務者のみ対象 | 主債務者のみ加入 | 連帯保証人は返済義務のみ負う。控除や団信の対象外。 |

ペアローン

ペアローンとは、夫と妻がそれぞれ住宅ローンの契約者となり、2本のローンを組む方法です。例えば、5,000万円の物件に対し、夫が3,000万円、妻が2,000万円のローンを組む、といった形になります。

- メリット:

- 借入可能額を大きく増やすことができます。

- 夫婦それぞれが住宅ローン控除の適用を受けられるため、節税効果が高くなります。

- 夫婦それぞれが団体信用生命保険(団信)に加入するため、万が一どちらかが死亡または高度障害状態になった場合、その人のローン残債が保険で完済されます。

- デメリット:

- ローン契約が2本になるため、契約時の印紙代や手数料といった諸費用が2人分かかります。

- お互いがもう一方のローンの連帯保証人になるため、相手が返済できなくなった場合は、その返済義務を負うことになります。

- 離婚時に手続きが複雑になりやすいという側面もあります。

収入合算(連帯債務型)

収入合算(連帯債務型)とは、夫婦の収入を合算して、1本の住宅ローンを組む方法です。一方が主たる債務者、もう一方が連帯債務者となります。

- メリット:

- ペアローン同様、借入可能額を増やすことができます。

- ローン契約が1本のため、諸費用は1人分で済みます。

- 物件の持分割合に応じて、連帯債務者も住宅ローン控除を受けられます。

- 金融機関によっては、連帯債務者も加入できる団信(夫婦連生団信など)が用意されている場合があります。

- デメリット:

- 連帯債務者は、主たる債務者と全く同等の返済義務を負います。 万が一主債務者が返済できなくなった場合、金融機関は連帯債務者に全額の返済を請求できます。

- ペアローンに比べて、取り扱っている金融機関が少ない傾向があります。

収入合算(連帯保証型)

収入合算(連帯保証型)も、夫婦の収入を合算して1本のローンを組む方法ですが、一方が主たる債務者、もう一方が連帯保証人となる点が異なります。

- メリット:

- 借入可能額を増やすことができます。

- ローン契約が1本のため、諸費用は1人分で済みます。パートや契約社員など、単独ではローンを借りにくい配偶者の収入も合算しやすい場合があります。

- デメリット:

- 連帯保証人は返済義務を負いますが、住宅ローン控除や団信の保障対象にはなりません。 これが連帯債務との最大の違いです。

- 万が一、主債務者に何かあっても団信でローンは完済されますが、連帯保証人側に万が一のことがあっても、主債務者の返済額は変わりません。

- 夫婦間の公平性の観点から、現在は連帯債務型を推奨する金融機関が増えています。

どの方法を選ぶかは、夫婦の働き方、将来のキャリアプラン、税制上のメリット、そして万が一のリスクをどう考えるかによって決まります。それぞれのメリット・デメリットを十分に理解し、夫婦でよく話し合って決定しましょう。

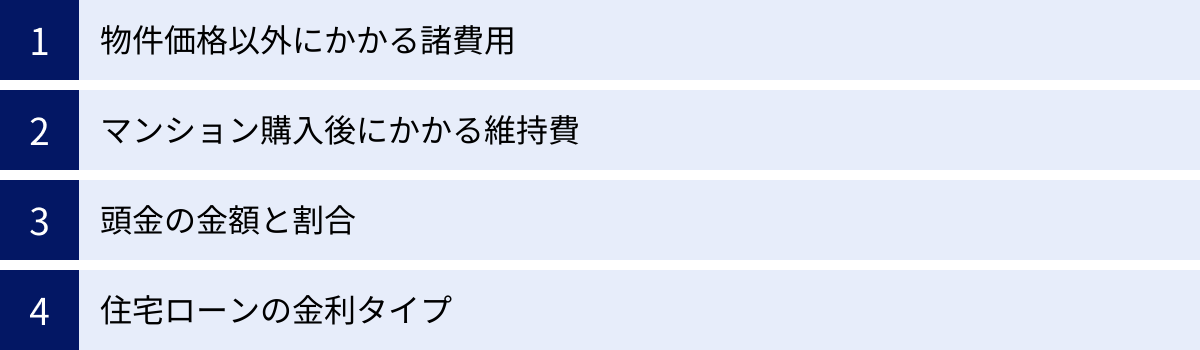

マンション購入で年収以外に考慮すべき4つの重要ポイント

マンション購入の資金計画は、年収と借入額だけで完結しません。むしろ、それ以外の見落としがちなポイントこそが、将来の家計の安定を左右します。ここでは、年収以外に必ず考慮すべき4つの重要なポイントを掘り下げて解説します。

① 物件価格以外にかかる諸費用

マンション購入の際、物件の価格ばかりに目が行きがちですが、それとは別に「諸費用」と呼ばれるまとまった費用が必要になります。この諸費用は、一般的に現金で支払う必要があるため、自己資金の中から別途準備しておかなければなりません。

諸費用の目安は、物件の種類によって異なり、

- 新築マンションの場合: 物件価格の3%~5%

- 中古マンションの場合: 物件価格の6%~10%

と言われています。中古マンションの方が高いのは、不動産会社に支払う「仲介手数料」がかかるためです。

例えば、4,000万円の中古マンションを購入する場合、諸費用として240万円~400万円程度の現金が必要になる計算です。

主な諸費用の内訳は以下の通りです。

| 費用の種類 | 内容 | 目安 |

|---|---|---|

| 仲介手数料 | (中古のみ) 不動産会社に支払う成功報酬 | (物件価格 × 3% + 6万円) + 消費税 が上限 |

| 印紙税 | 売買契約書やローン契約書に貼る印紙の代金 | 契約金額に応じて数万円 |

| 登録免許税 | 不動産の所有権移転登記や抵䐈権設定登記にかかる税金 | 土地・建物の評価額や借入額に応じて変動 |

| 不動産取得税 | 不動産を取得した際に一度だけかかる税金 | 土地・建物の評価額に応じて変動 (軽減措置あり) |

| ローン保証料 | ローン返済が困難になった場合に備え、保証会社に支払う費用 | 借入額や返済期間に応じて数十万円~ (金利上乗せ型も) |

| 団体信用生命保険料 | ローン契約者に万一のことがあった際にローンを完済する保険料 | 通常は金利に含まれるが、特約を付けると上乗せの場合も |

| 火災保険料・地震保険料 | 火災や自然災害に備える保険料 | 10年分一括などで数十万円 |

| 司法書士報酬 | 登記手続きを代行する司法書士への報酬 | 10万円前後 |

これらの諸費用を考慮せずに物件価格だけで予算を組んでしまうと、いざ契約という段階で資金が足りなくなる可能性があります。自己資金を計画する際は、必ず「頭金」と「諸費用」を分けて考えることが重要です。

② マンション購入後にかかる維持費

マイホームを手に入れると、家賃の支払いはなくなりますが、代わりに様々な「維持費」が毎月、そして毎年かかってきます。「家を買ったらローン返済だけ」と考えていると、後々の家計管理で苦労することになります。

マンション購入後にかかる主な維持費は以下の通りです。

- 管理費: エントランス、廊下、エレベーターといった共用部分の清掃や点検、管理人の人件費などに充てられる費用です。マンションの規模やグレード、共用施設の充実度によって異なり、月々1万円~3万円程度が一般的です。

- 修繕積立金: 10年~15年周期で行われる大規模修繕(外壁塗装、屋上防水工事など)に備えて、区分所有者全員で積み立てるお金です。新築当初は低く設定されていることが多いですが、築年数が経過するにつれて段階的に値上がりするのが一般的です。購入時には、長期修繕計画を確認し、将来の積立金の値上げ幅を把握しておくことが非常に重要です。月々5,000円~2万円程度が目安ですが、タワーマンションなどではさらに高額になることもあります。

- 固定資産税・都市計画税: 毎年1月1日時点で不動産を所有している人に課される税金です。土地と建物の評価額に基づいて算出され、年に4回に分けて納税します。物件の所在地や広さ、築年数によって異なりますが、年間で10万円~20万円程度かかるケースが多いです。

- 駐車場代・駐輪場代: 車や自転車を所有している場合、敷地内の駐車場や駐輪場を借りるための費用がかかります。エリアによって金額は大きく異なり、都心部では月々数万円にのぼることもあります。

- 火災保険料・地震保険料の更新料: 火災保険は通常5年や10年の長期契約を結びますが、契約期間が満了すれば更新が必要です。

これらの維持費を合計すると、月々3万円~6万円、あるいはそれ以上のランニングコストが住宅ローンの返済に加えて発生します。資金計画を立てる際には、この維持費も合算した「月々の総住居費」が、無理のない範囲に収まるかどうかを確認する必要があります。

③ 頭金の金額と割合

頭金とは、物件価格のうち、住宅ローンを利用せずに自己資金で支払う部分を指します。頭金を多く入れることには、以下のような大きなメリットがあります。

- 総返済額を減らせる: 借入額が少なくなるため、支払う利息の総額も当然少なくなります。

- 月々の返済額を抑えられる: 同じ返済期間でも、借入額が少なければ月々の返済負担が軽くなります。

- ローン審査に有利になる: 自己資金を準備できる計画性があると評価され、金融機関からの信用が高まります。金利の優遇を受けられる場合もあります。

一般的に「頭金は物件価格の1~2割が目安」と言われますが、この目安に縛られすぎる必要はありません。重要なのは、手元の現金を全て頭金に注ぎ込んでしまわないことです。

前述の通り、マンション購入には諸費用が現金で必要です。また、引っ越し代や新しい家具・家電の購入費用もかかります。さらに、病気や失業といった不測の事態に備えるための「生活防衛資金」(生活費の半年~1年分が目安)も手元に残しておくべきです。

したがって、適切な頭金の考え方は、「総貯蓄額 - 諸費用 - 生活防衛資金 - その他の予備費 = 頭金」となります。この計算で頭金がゼロになったとしても、現代では頭金なしで組めるフルローンも多く存在します。無理に頭金を作ろうとして貯蓄を使い果たし、生活が不安定になる方がリスクは高いのです。

④ 住宅ローンの金利タイプ

住宅ローンの金利タイプは、大きく分けて「変動金利」「全期間固定金利」「固定金利期間選択型」の3つがあります。どのタイプを選ぶかによって、将来の総返済額が数百万円単位で変わる可能性があり、非常に重要な選択です。

- 変動金利:

- 特徴: 市場金利の変動に合わせて、半年に一度金利が見直されます。返済額は5年ごとに見直されるのが一般的です(5年ルール)。

- メリット: 当初の金利が固定金利に比べて低く設定されているため、スタート時の返済額を抑えられます。

- デメリット: 将来、市場金利が上昇すると、返済額が増えるリスクがあります。

- 向いている人: 金利上昇に対応できる資金的余裕がある人、繰り上げ返済などで返済期間を短くする計画がある人。

- 全期間固定金利:

- 特徴: 借入時から完済まで、金利と返済額が一切変わりません。代表的なものに【フラット35】があります。

- メリット: 返済計画が立てやすく、将来の金利上昇を心配する必要がないという絶対的な安心感があります。

- デメリット: 変動金利に比べて、借入時の金利が高めに設定されています。

- 向いている人: 金利変動リスクを絶対に避けたい人、子どもの教育費など将来の支出計画を確定させたい人。

- 固定金利期間選択型:

- 特徴: 3年、5年、10年など、契約時に決めた一定期間は金利が固定されます。固定期間終了後、その時点の金利で再度固定期間を選ぶか、変動金利に切り替えるかを選択します。

- メリット: 全期間固定よりも当初の金利を低く抑えつつ、一定期間の返済額を確定させることができます。

- デメリット: 固定期間終了時に金利が上昇していると、返済額が大幅に増えるリスクがあります。

どの金利タイプが最適かは、個人のリスク許容度やライフプランによって異なります。「金利が低いから」という理由だけで変動金利に飛びつくのではなく、それぞれのメリット・デメリットを正しく理解し、自分たちの考えに合ったものを慎重に選びましょう。

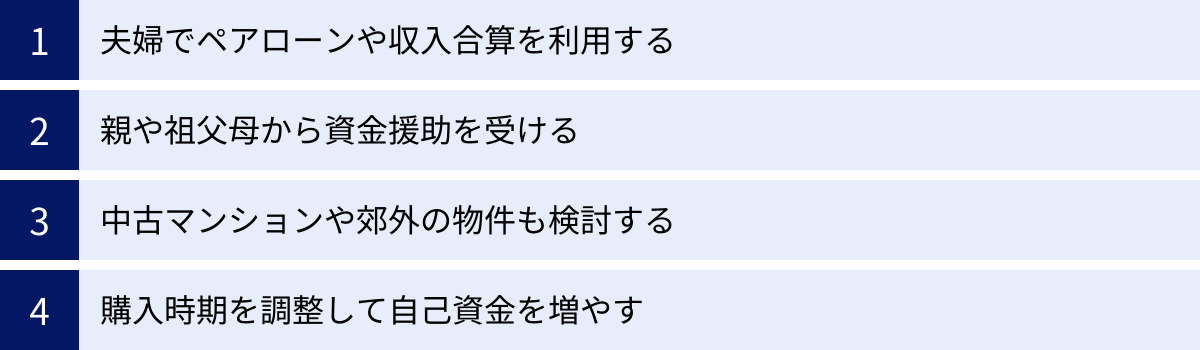

年収に不安がある場合にマンションを購入する4つの方法

希望するマンションの価格に対して、自分の年収では手が届かない、あるいは将来の返済に漠然とした不安を感じる、という方も少なくないでしょう。しかし、諦めるのはまだ早いです。ここでは、年収に不安がある場合でもマンション購入を実現するための、具体的な4つの方法を紹介します。

① 夫婦でペアローンや収入合算を利用する

単独の年収では希望の借入額に届かない場合、最も有効な手段の一つが、共働き夫婦の収入を合算することです。前述した「ペアローン」や「収入合算(連帯債務型/連帯保証型)」を利用することで、世帯としての借入可能額を大きく増やすことができます。

例えば、夫の年収が400万円、妻の年収が300万円の場合、単独ではそれぞれ2,860万円、2,150万円程度の借入が目安ですが、収入合算(世帯年収700万円)でローンを組めば、5,000万円程度の借入も視野に入ってきます。これにより、諦めていたエリアや広さの物件も購入の選択肢となるでしょう。

ただし、安易に借入額を増やすことには注意が必要です。将来、どちらかの収入が減少する(出産・育児による休職、転職など)可能性も考慮し、片方の収入だけでも返済を継続できるような、余裕を持った資金計画を立てることが理想です。どのローン方式が自分たちに合っているか、メリット・デメリットを再確認し、夫婦で将来の働き方についてもしっかり話し合いましょう。

② 親や祖父母から資金援助を受ける(贈与税の非課税措置)

自己資金(頭金や諸費用)を増やすために、親や祖父母から資金援助を受けることも有効な方法です。通常、個人から年間110万円を超える贈与を受けると贈与税がかかりますが、住宅購入資金に限っては、特別な非課税措置が設けられています。

それが「住宅取得等資金の贈与税の非課税措置」です。この制度を利用すると、一定の要件を満たすことで、基礎控除の110万円とは別に、最大で1,000万円まで贈与税が非課税になります。

- 非課税限度額:

- 省エネ等住宅(断熱等性能等級4以上など)の場合: 1,000万円

- 上記以外の住宅の場合: 500万円

- 主な適用要件(贈与を受ける側):

- 贈与を受けた年の1月1日時点で18歳以上であること。

- 贈与を受けた年の合計所得金額が2,000万円以下であること。

- 贈与を受けた年の翌年3月15日までに、その資金の全額を充てて住宅を取得し、居住すること。

この制度は、期間限定の措置であり、要件も細かく定められています。利用を検討する際は、必ず国税庁の公式サイトで最新の情報を確認するか、税務署や税理士に相談するようにしてください。(参照:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」)

数百万円の資金援助でも、その分だけ借入額を減らすことができ、月々の返済負担や総支払利息を大幅に軽減する効果があります。

③ 中古マンションや郊外の物件も検討する

希望のエリアの新築マンションにこだわると、どうしても予算オーバーになってしまうことがあります。そんな時は、少し視野を広げてみましょう。

- 中古マンションを検討する:

新築に比べて、中古マンションは価格が手頃です。同じ予算でも、より広い間取りや、より利便性の高い立地の物件が見つかる可能性があります。近年は、中古物件を購入して自分の好みに合わせて全面的にリフォーム・リノベーションするスタイルも人気です。新築同様の美しい内装にしながら、総額では新築より安く抑えられるケースも少なくありません。

ただし、中古物件を選ぶ際は、建物の管理状態(長期修繕計画や修繕積立金の状況)や、耐震基準(1981年6月以降の新耐震基準を満たしているか)などをしっかりと確認することが重要です。 - 郊外の物件を検討する:

都心部から少し離れた郊外に目を向けると、マンション価格は大きく下がります。同じ価格でも、都心部より格段に広く、住環境の良い物件を手に入れることができます。テレワークが普及した現在では、毎日の通勤が必要ない方も増えており、郊外でのゆとりある暮らしを選択する人が増えています。

検討する際は、現在の勤務形態だけでなく、将来の転職の可能性や、子どもの進学、親の介護など、長期的な視点で交通の便や生活環境を評価することが大切です。

「新築」や「都心」というこだわりを一度外してみるだけで、思いがけず理想に合った物件に出会えることがあります。

④ 購入時期を調整して自己資金を増やす

「今すぐ買いたい」という気持ちが先行しがちですが、年収や自己資金に不安がある場合、あえて購入時期を数年先延ばしにして、その期間で自己資金を増やすというのも非常に賢明な戦略です。

例えば、「3年後に頭金を300万円貯める」という目標を立てれば、月々約8.3万円の貯蓄が必要になります。目標が明確になることで、家計の見直しや節約にも身が入るでしょう。

自己資金が増えれば、以下のような好循環が生まれます。

- 借入額を減らせるため、月々の返済が楽になる。

- ローン審査で有利になり、より良い条件で借りられる可能性がある。

- 予算の上限が上がるため、選べる物件の選択肢が広がる。

焦って無理なローンを組んで将来苦労するよりも、数年間しっかりと準備をして、万全の態勢でマンション購入に臨む方が、結果的に満足度の高い暮らしに繋がります。その間に不動産市況や金利動向をじっくりと研究する時間が持てるというメリットもあります。

無理のない資金計画で理想のマンションを見つけよう

これまで解説してきた様々な知識を踏まえ、最終的に目指すべきは、あなたとあなたの家族にとって「無理のない資金計画」を立て、それに合った理想のマンションを見つけることです。そのためには、長期的な視点と、活用できる制度を最大限に利用する賢さが必要になります。

ライフプランの変化も考慮に入れる

住宅ローンは、多くの場合30年、35年という非常に長期にわたる契約です。この長い期間には、購入時には想像もしていなかったような様々なライフイベントが起こり得ます。現在の収入と支出だけを基にギリギリの計画を立てるのではなく、将来起こりうるライフプランの変化をあらかじめ想定し、資金計画に柔軟性を持たせることが極めて重要です。

具体的に考慮すべきライフイベントの例としては、以下のようなものが挙げられます。

- 家族構成の変化: 結婚、出産によって家族が増えれば、生活費や教育費が増加します。子どもが1人増えるだけで、大学卒業までにかかる教育費は1,000万円以上とも言われます。

- キャリアの変化: 転職や独立によって収入が増えることもあれば、一時的に減少することもあります。また、配偶者が産休・育休を取得したり、働き方を変えたりすることで、世帯収入が変動する可能性も考慮しておく必要があります。

- 子どもの進路: 子どもが公立に進むか、私立に進むかで教育費は数倍変わってきます。海外留学を希望する可能性もあります。

- 親の介護: 親の介護が必要になった場合、介護費用の負担や、介護離職による収入減といった事態も想定されます。

- 自身の健康: 病気やケガで長期間働けなくなるリスクに備え、十分な貯蓄や保険でカバーしておくことが大切です。

これらの不確定な未来の出来事すべてを正確に予測することは不可能ですが、「こんなことが起こるかもしれない」と想定し、ある程度の余裕(バッファ)を資金計画に組み込んでおくことで、不測の事態が起きても慌てずに対処できます。ファイナンシャルプランナーなどの専門家に相談し、客観的な視点でライフプランのシミュレーションをしてもらうのも非常に有効な手段です。

住宅ローン控除(減税)制度を活用する

住宅ローンを組んでマイホームを購入する人にとって、最も心強い制度の一つが「住宅ローン控除(住宅借入金等特別控除)」です。これは、毎年末の住宅ローン残高の一定割合が、所得税や住民税から直接控除(還付)されるという、非常に節税効果の高い制度です。

制度の概要は以下の通りです。(※制度は頻繁に改正されるため、最新の情報は国税庁や国土交通省の公式サイトでご確認ください)

- 控除率: 年末ローン残高の0.7%

- 控除期間: 新築住宅・買取再販住宅は13年間、中古住宅は10年間

- 控除対象となる借入限度額: 物件の環境性能によって異なります。

【2024年・2025年入居の場合の借入限度額の例】

| 住宅の種類 | 借入限度額 | 年間最大控除額 |

|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 |

| その他の住宅 | 2,000万円 ※ | 14万円 ※ |

※「その他の住宅」は2023年までに建築確認を受けた新築住宅が対象。2024年以降に建築確認を受ける場合は原則として対象外。

参照:国土交通省 住宅ローン減税

この制度を利用するためには、合計所得金額が2,000万円以下であることや、床面積が50㎡以上(所得1,000万円以下なら40㎡以上)であることなど、様々な要件を満たす必要があります。

住宅ローン控除によって、10数年間で数百万円単位の税金が戻ってくる可能性があります。この還付金を繰り上げ返済に充てたり、教育資金として貯蓄したりと、有効に活用することで、家計全体の負担を大きく軽減できます。マンションを選ぶ際には、この住宅ローン控除の対象となるか、そしてどのレベルの控除を受けられる物件なのか、という視点を持つことも重要です。

まとめ

マンション購入と年収の関係について、多角的に解説してきました。この記事の重要なポイントを改めて整理します。

- 購入の目安は「年収倍率5~7倍」「返済負担率25%以下」: これらはあくまで出発点。特に「無理なく返せる返済負担率25%以下」を基準に考えることが、長期的な家計の安定に繋がります。

- 「借入できる額」と「無理なく返せる額」は違う: 金融機関が提示する上限額は、あなたのライフプランを考慮していません。自分自身の将来設計に基づき、余裕を持った借入額を設定することが何よりも重要です。

- 年収以外に「諸費用」「維持費」を必ず考慮する: 物件価格の他に、購入時に現金で必要な「諸費用」と、購入後に毎月かかる「維持費」を予算に組み込まなければ、資金計画は破綻します。

- 年収に不安があっても方法は多数ある: 共働きでの収入合算、親からの資金援助(非課税措置の活用)、中古や郊外への視野拡大、購入時期の調整による自己資金の増加など、諦める前に検討すべき選択肢は豊富にあります。

- 長期的な視点と制度の活用が鍵: 住宅ローンは35年といった長期の付き合いです。将来のライフプランの変化を見据え、住宅ローン控除などの優遇制度を最大限に活用することで、無理なく、そして賢く理想の住まいを手に入れることができます。

マンション購入は、年収という一つの数字だけで決まるものではありません。それは、あなたと家族のこれからの人生を形作る、総合的なプロジェクトです。情報を集め、専門家の力も借りながら、じっくりと自分たちに合った資金計画を練り上げてください。

しっかりとした準備と計画があれば、年収にかかわらず、誰もが理想のマンションを手に入れ、そこで豊かな生活を送ることが可能になります。 この記事が、その第一歩を踏み出すための確かな道しるべとなれば幸いです。