不動産の売買は、多くの人にとって一生に一度か二度の大きなイベントです。その際に発生する費用のなかでも、特に大きな割合を占めるのが「仲介手数料」です。この仲介手数料がどのような性質のもので、いくらかかるのかを正確に理解しておくことは、円滑な不動産取引と賢い資金計画の第一歩と言えるでしょう。

しかし、「仲介手数料の計算方法が複雑でよくわからない」「相場はいくらなのか」「どうすれば安くできるのか」といった疑問や不安を抱えている方も少なくありません。仲介手数料は法律で上限が定められていますが、その仕組みは一見すると難解に感じられるかもしれません。

この記事では、不動産売買における仲介手数料の基本から、法律で定められた上限額の具体的な計算方法、簡単な速算式、そして支払いのタイミングまでを網羅的に解説します。さらに、仲介手数料を賢く節約するためのコツや、手数料が無料または半額になる不動産会社の仕組み、値引き交渉を行う際の注意点についても詳しく掘り下げていきます。

不動産の購入を検討している方、売却を考えている方、どちらの立場の方にとっても、この記事が仲介手数料に関する疑問を解消し、安心して取引を進めるための一助となれば幸いです。

目次

不動産仲介手数料とは?

不動産取引を進める上で耳にする「仲介手数料」ですが、これは具体的にどのような費用なのでしょうか。この手数料は、不動産会社(宅地建物取引業者)に不動産の売却や購入の仲介を依頼し、その取引が成功した際に支払う「成功報酬」です。不動産会社が提供する専門的なサービスに対する対価であり、売買契約が成立して初めて支払い義務が発生します。

ここでは、仲介手数料がどのようなサービスの対価なのか、そして賃貸物件を借りる際の仲介手数料とは何が違うのかを詳しく解説し、その本質を明らかにしていきます。

どのようなサービスに対する対価か

仲介手数料は、単に物件を紹介してもらうためだけの料金ではありません。不動産の売買という複雑で専門的なプロセス全体を、安全かつ円滑に進めるための多岐にわたるサポートに対する対価です。不動産会社は、売主と買主の間に立ち、双方の利益を調整しながら、法律や税務、建築など専門知識を駆使して取引を成功に導きます。

具体的には、売主側と買主側で、以下のようなサービスが提供されます。

【売主側が受ける主なサービス】

- 物件の価格査定: 周辺の相場や物件の状態、市場の動向などを総合的に分析し、専門的な知見から適正な売出価格を算出・提案します。

- 販売活動計画の策定: 物件の特性や売主の希望(売却時期など)に合わせて、最適な販売戦略を立案します。

- 広告・宣伝活動: 不動産ポータルサイトへの物件情報掲載、自社ウェブサイトでの紹介、チラシの作成・配布、レインズ(不動産業者間の情報システム)への登録など、幅広い買主候補に物件をアピールします。

- 購入希望者の対応: 問い合わせへの対応、物件の内覧(案内)の日程調整と立ち会い、物件の魅力や注意点の説明などを行います。

- 交渉業務: 購入希望者からの価格交渉や条件交渉について、売主の代理として交渉を進めます。

- 契約書類の作成・説明: 法令に基づき、売買契約書や重要事項説明書といった専門的で重要な書類を作成し、内容を説明します。

- 契約の締結・決済のサポート: 売買契約の締結に立ち会い、手付金の授受などをサポートします。また、最終的な残代金決済と物件の引き渡しまで、手続きがスムーズに進むようサポートします。

- 引き渡し後のフォロー: 税金の申告に関するアドバイスなど、取引完了後も必要に応じたサポートを提供することがあります。

【買主側が受ける主なサービス】

- 希望条件のヒアリング・資金計画の相談: 予算や希望エリア、間取りなどの条件を詳しくヒアリングし、無理のない資金計画や住宅ローンの選び方についてアドバイスします。

- 物件の提案・情報提供: 希望条件に合致する物件を市場から探し出し、プロの視点から物件のメリット・デメリットを客観的に説明します。

- 現地への案内(内覧): 実際に物件へ案内し、日当たりや周辺環境、建物の状態などを一緒に確認します。

- 価格・条件の交渉: 購入したい物件が見つかった後、売主側との価格交渉や引き渡し時期などの条件交渉を代理で行います。

- 住宅ローンの手続きサポート: 金融機関の選定から事前審査、本審査の申し込みまで、煩雑な住宅ローンの手続きをサポートします。

- 重要事項説明: 物件の権利関係や法令上の制限、インフラの整備状況など、購入の判断に影響する重要な事項について、宅地建物取引士が詳しく説明します。

- 契約の締結・決済のサポート: 売買契約の締結に立ち会い、手付金の支払いなどをサポートします。残代金決済と物件の引き渡しまで、滞りなく進むよう支援します。

このように、仲介手数料は、物件探しから契約、引き渡しに至るまでの一連のプロセスを、専門家として支えるための包括的なコンサルティング費用と理解するのが適切です。これらの業務には、多大な時間と労力、そして専門知識が必要不可欠であり、その対価として仲介手数料が設定されています。

賃貸の仲介手数料との違い

同じ「仲介手数料」という言葉でも、不動産の「売買」と「賃貸」では、その性質や法律上の扱いに大きな違いがあります。混同されがちですが、両者の違いを理解しておくことは重要です。

主な違いは、「法律上の上限額」「金額の規模」「業務の複雑さ」の3点です。

| 比較項目 | 売買の仲介手数料 | 賃貸の仲介手数料 |

|---|---|---|

| 法律上の上限額 | 売買価格に応じて変動(宅地建物取引業法) 例:400万円超の場合「売買価格×3%+6万円」+消費税 |

原則として貸主・借主合わせて家賃の1ヶ月分+消費税 (依頼者の承諾があれば片方から1ヶ月分も可) |

| 金額の規模 | 数十万円〜数百万円(高額になる) | 数万円〜十数万円程度 |

| 業務の複雑さ・期間 | 複雑で長期間にわたる(権利関係調査、ローン手続き、登記など) | 売買に比べて比較的シンプルで短期間 |

| 報酬の性質 | 一生に一度クラスの大きな取引を成功に導くための対価 | 入居者を募集し、賃貸借契約を成立させるための対価 |

1. 法律上の上限額の違い

売買の仲介手数料の上限は、後述するように売買価格に応じて段階的に料率が定められており、計算がやや複雑です。一方、賃貸の仲介手数料は非常にシンプルです。宅地建物取引業法では、不動産会社が受け取れる手数料の合計額は「家賃の1ヶ月分+消費税」が上限と定められています。原則として、貸主と借主からそれぞれ0.5ヶ月分ずつ受け取ることになっていますが、依頼者(通常は借主)の承諾があれば、どちらか一方から1ヶ月分を受け取ることも実務上は一般的です。

2. 金額の規模の違い

この上限額の違いから、実際の金額にも大きな差が生まれます。例えば、家賃10万円の賃貸物件であれば、仲介手数料の上限は10万円+消費税です。しかし、5,000万円の物件を売買した場合、仲介手数料の上限は156万円+消費税となり、その差は歴然です。売買の仲介手数料は、取引に関わる費用の中でも特に高額な項目となります。

3. 業務の複雑さと期間の違い

金額の差は、業務内容の複雑さとそれに要する期間の違いを反映しています。賃貸借契約は、あくまで物件を「借りる」契約であり、所有権は移転しません。そのため、手続きは比較的シンプルで、物件探しから契約まで数週間程度で完了することが多いです。

一方、不動産売買は、高額な資産の「所有権」を移転させる重大な法律行為です。そのため、不動産会社は、登記簿謄本で権利関係を確認したり、役所で法令上の制限を調査したり、住宅ローンの手続きをサポートしたりと、より専門的で責任の重い業務を長期間にわたって行う必要があります。物件の売却活動開始から引き渡しまで、半年以上かかることも珍しくありません。

このように、売買の仲介手数料は、賃貸のそれとは比較にならないほど複雑で責任の重い業務に対する対価であり、その性質と金額規模を正しく理解しておくことが重要です。

不動産仲介手数料の上限と計算方法

不動産売買における仲介手数料は、不動産会社が自由に設定できるわけではありません。消費者を不当に高額な請求から守るため、その上限額が法律によって厳格に定められています。このルールを理解すれば、提示された手数料が妥当なものか自分で判断できるようになります。

ここでは、仲介手数料の上限を定める法律、正式な計算方法と実用的な速算式、そして価格帯別のシミュレーションまで、具体的に解説していきます。

上限額は法律(宅地建物取引業法)で定められている

不動産会社が受け取れる仲介手数料の上限は、宅地建物取引業法(宅建業法)第46条に基づき、国土交通省の告示によって定められています。この規定は、売主または買主の一方から受け取れる報酬額の上限を定めたものです。

重要なのは、これがあくまで「上限額」であるという点です。不動産会社は、この上限を超えて手数料を請求することは固く禁じられています。違反した場合は、行政処分の対象となります。一方で、この上限額の範囲内であれば、不動産会社は自由に手数料の金額を設定できます。つまり、法律で定められた上限額をそのまま請求する会社もあれば、キャンペーンなどで割引を行う会社もあるということです。

したがって、私たちが不動産会社と交わす媒介契約書には、仲介手数料の金額またはその算出方法が明記されます。契約を結ぶ前に、その内容をしっかり確認することが不可欠です。

仲介手数料の正式な計算方法

法律で定められている仲介手数料の上限額は、不動産の売買価格(税抜)を以下の3つの区分に分け、それぞれに異なる料率を掛けて計算し、それらを合計する方法で算出されます。

- 取引額200万円以下の部分:5%

- 取引額200万円を超え400万円以下の部分:4%

- 取引額400万円を超える部分:3%

これらで計算した合計額に、消費税が加わります。

例えば、売買価格が5,000万円(税抜)の物件の場合、以下のように計算します。

- 200万円以下の部分: 200万円 × 5% = 10万円

- 200万円超400万円以下の部分: (400万円 – 200万円) × 4% = 200万円 × 4% = 8万円

- 400万円超の部分: (5,000万円 – 400万円) × 3% = 4,600万円 × 3% = 138万円

- 合計(税抜): 10万円 + 8万円 + 138万円 = 156万円

- 合計(税込): 156万円 × 1.10 = 171万6,000円(消費税10%の場合)

このように、価格帯ごとに分けて計算するため、少し手間がかかります。そこで、実務ではより簡単な「速算式」が用いられるのが一般的です。

簡単にわかる速算式

前述の正式な計算方法を簡略化したものが「速算式」です。売買価格の全額に特定の料率を掛け、その後で調整額(控除額)を足す(または引く)ことで、同じ結果を素早く導き出せます。多くの不動産取引で使われる400万円を超える価格帯の物件では、以下の速算式が非常に便利です。

- 売買価格が400万円を超える場合: (売買価格 × 3% + 6万円) + 消費税

- 売買価格が200万円を超え400万円以下の場合: (売買価格 × 4% + 2万円) + 消費税

- 売買価格が200万円以下の場合: (売買価格 × 5%) + 消費税

なぜ「+6万円」や「+2万円」という数字が出てくるのでしょうか。これは、計算を簡略化するための調整額です。例えば、400万円超の物件の場合、本来は料率が5%や4%であるべき部分まで一律で3%を掛けてしまっているため、その差額を後から足して調整しているのです。

- 「+6万円」の根拠:

- 200万円部分の差額:200万円 × (5% – 3%) = 4万円

- 200万円超400万円部分の差額:200万円 × (4% – 3%) = 2万円

- 合計:4万円 + 2万円 = 6万円

この速算式を使えば、複雑な計算をせずに手数料の上限額を簡単に把握できます。

【価格別】仲介手数料の計算シミュレーション

速算式を使って、具体的な価格帯ごとに仲介手数料の上限額がいくらになるかを見てみましょう。(価格は税抜、消費税率は10%とします)

売買価格が400万円超の場合

日本の不動産売買の多くがこの価格帯に該当します。速算式は「(売買価格 × 3% + 6万円) + 消費税」です。

- 例1:売買価格 3,000万円の物件

- 税抜手数料:(3,000万円 × 3% + 6万円) = 90万円 + 6万円 = 96万円

- 税込手数料:96万円 × 1.10 = 105万6,000円

- 例2:売買価格 6,000万円の物件

- 税抜手数料:(6,000万円 × 3% + 6万円) = 180万円 + 6万円 = 186万円

- 税込手数料:186万円 × 1.10 = 204万6,000円

売買価格が200万円超400万円以下の場合

地方の土地や中古物件などで見られる価格帯です。速算式は「(売買価格 × 4% + 2万円) + 消費税」です。

- 例:売買価格 350万円の物件

- 税抜手数料:(350万円 × 4% + 2万円) = 14万円 + 2万円 = 16万円

- 税込手数料:16万円 × 1.10 = 17万6,000円

売買価格が200万円以下の場合

この価格帯では速算式はなく、単純に料率を掛けます。計算式は「(売買価格 × 5%) + 消費税」です。

- 例:売買価格 180万円の物件

- 税抜手数料:180万円 × 5% = 9万円

- 税込手数料:9万円 × 1.10 = 9万9,000円

【特例】400万円以下の低廉な空き家などの場合

近年、社会問題化している空き家問題に対応するため、2018年1月1日に宅建業法の一部が改正されました。これにより、売買価格が400万円以下の低廉な空き家等の取引について、特例が設けられました。

通常の計算方法では、例えば200万円の物件の仲介手数料上限は10万円(税抜)となり、現地調査や契約書類作成などの手間を考えると、不動産会社にとっては採算が合わず、積極的に仲介したがらないケースがありました。

この特例は、そうした物件の流通を促進するため、売主から受け取れる手数料の上限額を引き上げるものです。具体的には、通常の仲介手数料に加えて、現地調査などに要する費用を上乗せして請求することが認められ、合計で最大18万円(税抜)まで受け取れるようになりました。

- 対象: 売買価格または交換の価額が400万円以下の宅地または建物(低廉な空き家等)

- 上限額: 通常の計算による手数料額 + 現地調査等に要する費用 = 合計18万円(税抜)

- 注意点: この特例は売主にのみ適用されます。買主から受け取る手数料は、通常通りの計算方法による上限額を超えることはできません。

この特例により、不動産会社も低価格帯の物件を扱いやすくなり、空き家の売却を希望する売主にとっては選択肢が広がりました。

(参照:国土交通省「宅地建物取引業法の一部を改正する法律」)

売買価格ごとの仲介手数料早見表

すぐに仲介手数料の上限額を確認できるよう、主要な価格帯ごとに一覧表にまとめました。ご自身の取引価格に近いものを参考にしてください。(金額は税抜、消費税10%の税込額も併記)

| 売買価格(税抜) | 仲介手数料の上限額(税抜) | 仲介手数料の上限額(税込) |

|---|---|---|

| 500万円 | 21万円 | 23万1,000円 |

| 1,000万円 | 36万円 | 39万6,000円 |

| 1,500万円 | 51万円 | 56万1,000円 |

| 2,000万円 | 66万円 | 72万6,000円 |

| 2,500万円 | 81万円 | 89万1,000円 |

| 3,000万円 | 96万円 | 105万6,000円 |

| 3,500万円 | 111万円 | 122万1,000円 |

| 4,000万円 | 126万円 | 138万6,000円 |

| 5,000万円 | 156万円 | 171万6,000円 |

| 6,000万円 | 186万円 | 204万6,000円 |

| 8,000万円 | 246万円 | 270万6,000円 |

| 1億円 | 306万円 | 336万6,000円 |

この表と計算方法を理解しておけば、不動産会社から提示された見積書の内容を冷静にチェックし、安心して取引に臨むことができるでしょう。

仲介手数料はいつ支払う?支払いタイミングを解説

高額になりがちな仲介手数料ですが、これを「いつ」「どのように」支払うのかは、資金計画を立てる上で非常に重要なポイントです。一括で支払うのか、それとも分割で支払うのか、そのタイミングを知っておくことで、慌てずに資金を準備できます。

仲介手数料は「成功報酬」であるという原則に基づき、支払いタイミングはある程度決まっています。ここでは、最も一般的な支払いパターンと、その背景にある理由について詳しく解説します。

売買契約時と引き渡し時に分けて支払うのが一般的

不動産売買の仲介手数料の支払いタイミングとして、最も広く採用されているのが、「売買契約締結時」と「物件の引き渡し完了時」の2回に分けて支払う方法です。具体的には、それぞれで手数料の半額ずつ(50%ずつ)を支払うケースがほとんどです。

- 1回目の支払い:売買契約締結時に半額

- 2回目の支払い:物件の引き渡し完了時に残りの半額

例えば、仲介手数料の総額が100万円(税抜)だった場合、売買契約を結んだ日に50万円(+消費税)を、そして数週間後から数ヶ月後になる物件の引き渡し(残代金の決済)の日に残りの50万円(+消費税)を支払う、という流れになります。

なぜこのタイミングで2回に分けるのでしょうか?

これには、仲介業務のプロセスと「成功報酬」という性質が深く関係しています。

1. 売買契約締結時(1回目の支払い)

不動産会社にとって、売買契約の締結は仲介業務における一つの大きなゴールです。

売主側であれば、物件の査定から始まり、広告活動、内覧対応、購入希望者との交渉といった多大な労力を経て、ようやく契約の合意に至ります。買主側であれば、希望条件のヒアリング、物件の提案、現地案内、住宅ローンの事前審査、価格交渉などを経て、購入の意思を固め、契約へと進みます。

このように、売買契約の締結は、それまでの不動産会社の活動が実を結んだ証です。この時点で取引の成立がほぼ確定するため、その対価として手数料の半額を支払うことが、実務上の慣行として定着しています。これにより、不動産会社はそれまでにかかった経費や労力の一部を回収できます。

2. 物件の引き渡し完了時(2回目の支払い)

売買契約を結んだ後も、不動産会社の業務は続きます。買主の住宅ローン本審査のサポート、金融機関との調整、登記手続きのための司法書士の手配、そして残代金決済と鍵の引き渡しまで、取引を完全に完了させるための重要な業務が残っています。

「引き渡し完了」は、不動産売買という取引が完全に成功したことを意味する最終地点です。仲介手数料はあくまで「成功報酬」であるため、すべての業務が完了し、所有権が買主に無事移転したこのタイミングで、残りの半額を支払うことで、報酬の支払いが完了します。

その他の支払いパターン

虽然2回払いが一般的ですが、不動産会社の方針や当事者間の合意によっては、他の支払いパターンが採用されることもあります。

- 引き渡し時に全額一括払い: 売主や買主の資金繰りの都合などを考慮し、引き渡し時に手数料の全額をまとめて支払うケースです。特に買主の場合、住宅ローンが実行される引き渡し時に資金的な余裕が生まれるため、この方法を希望することもあります。

- 契約時に全額一括払い: このケースは比較的稀です。買主や売主にとって、まだ取引が完了していない段階で全額を支払うのはリスクがあるため、通常は避けられます。

どのタイミングで支払うかは、最終的に不動産会社と結ぶ「媒介契約書」に明記されます。契約を結ぶ前に、支払い時期と方法について必ず確認し、不明な点があれば質問するようにしましょう。

注意点:契約が解除された場合の仲介手数料

万が一、売買契約が締結された後に何らかの理由で契約が解除された場合、すでに支払った仲介手数料(半額)はどうなるのでしょうか。これは非常に重要な問題です。

- 買主の自己都合による手付解除や、契約違反による解除の場合: この場合、契約を成立させた不動産会社には落ち度(帰責事由)がありません。そのため、原則として支払い済みの仲介手数料は返還されません。不動産会社は契約成立までの業務を全うしているため、その分の報酬を請求する権利があるからです。

- 住宅ローン特約による白紙解除の場合: 買主が住宅ローンの審査に通らなかったために契約が白紙解除になるケースです。この場合、不動産会社の仲介業務が「成功」したとは言えないため、一般的には支払い済みの仲介手数料は全額返還されます。ただし、この点も媒介契約書や売買契約書の特約内容によりますので、事前の確認が必須です。

- 不動産会社の責任で契約が解除された場合: 当然ながら、手数料は返還されます。

このように、仲介手数料の支払いタイミングは、取引の進行と密接にリンクしています。一般的な「契約時と引き渡し時の2回払い」というルールを基本として理解しつつ、ご自身の資金計画に落とし込んで準備を進めることが大切です。

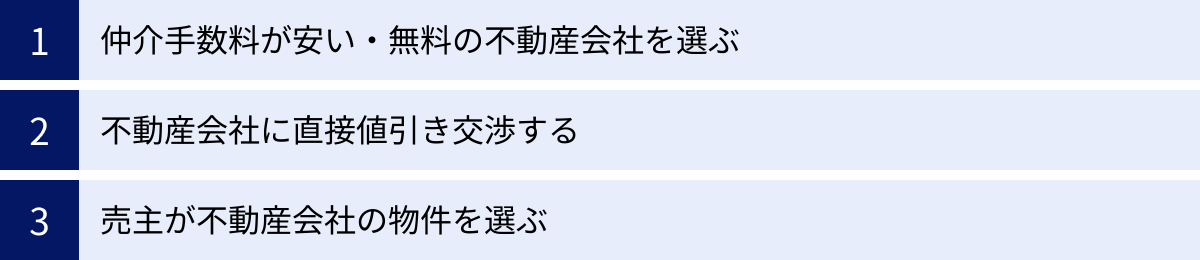

不動産仲介手数料を安くする3つのコツ

不動産売買における諸費用の中でも特に大きなウェイトを占める仲介手数料。これが少しでも安くなれば、全体の資金計画に大きな余裕が生まれます。仲介手数料は法律で上限が定められているだけで、値引き自体が禁止されているわけではありません。

ここでは、仲介手数料を賢く節約するための、現実的で効果的な3つのコツをご紹介します。これらの方法を知っているかどうかで、手元に残る資金が数十万円単位で変わる可能性もあります。

① 仲介手数料が安い・無料の不動産会社を選ぶ

最も直接的で効果的な方法の一つが、はじめから仲介手数料を「無料」または「半額」といった割引価格で提供している不動産会社を選ぶことです。近年、インターネットを中心に、このような価格戦略を打ち出す不動産会社が増えてきました。

これらの会社は、従来の不動産会社とは異なるビジネスモデルを構築することで、手数料の割引を可能にしています。例えば、以下のような工夫でコストを削減しています。

- 人件費の削減: 大規模な営業チームを抱えず、少人数のエリート体制で運営する。

- 広告宣伝費の削減: テレビCMや大規模な紙媒体広告を避け、Webマーケティングに特化して効率的に集客する。

- 店舗コストの削減: 一等地に店舗を構えず、オンラインでのやり取りをメインにすることで、家賃や店舗維持費を削減する。

このような企業努力によって生まれた利益を、顧客に「手数料割引」という形で還元しているのです。

探し方と注意点

インターネットで「(地域名) 不動産 仲介手数料 無料」や「仲介手数料 半額」といったキーワードで検索すると、該当する不動産会社を簡単に見つけられます。

ただし、会社を選ぶ際には注意が必要です。なぜ手数料を安くできるのか、そのビジネスモデルを明確に説明してくれる、透明性の高い会社を選びましょう。また、安さを追求するあまり、提供されるサービスの質が低いというケースも考えられます。契約前には、どのようなサポートを受けられるのか、サービス範囲をしっかりと確認し、従来の不動産会社が提供するサービス内容と比較検討することが重要です。

② 不動産会社に直接値引き交渉する

仲介手数料は、法律で定められた上限額の範囲内であれば、不動産会社が自由に設定できるものです。つまり、直接値引きを交渉すること自体は可能であり、決して非常識な行為ではありません。成功すれば、数十万円の節約につながる可能性があります。

交渉が成功しやすいケース

ただやみくもにお願いするのではなく、不動産会社側にもメリットがある状況を作ることで、交渉の成功率は高まります。

- 専任媒介契約・専属専任媒介契約を結ぶ場合:

これらの契約は、1社の不動産会社にのみ仲介を任せるというものです。不動産会社にとっては、他社に契約を取られるリスクがなくなり、安定した手数料収入(両手仲介になれば2倍)が見込めるため、売主への感謝の意を示す形で、手数料の割引に応じやすくなります。 - 高額な物件を取引する場合:

例えば1億円の物件なら、正規の手数料は約306万円(税抜)と高額です。仮に10%値引きしても約275万円の収入が確保できるため、会社側も交渉に応じる余地が大きくなります。 - 売却しやすい人気物件の場合:

駅近のマンションや築浅の戸建てなど、すぐに買い手が見つかりそうな条件の良い物件は、不動産会社の販売活動にかかる労力や広告費が少なくて済みます。その分、手数料を値引きしてもらいやすい傾向があります。 - 売却と購入を同じ不動産会社に依頼する(買い替え)場合:

会社にとっては、売却と購入の両方で手数料収入を得られる絶好の機会です。顧客を囲い込むためにも、有利な条件として手数料の割引を提案してくれる可能性が高まります。

交渉のコツ

交渉は、高圧的な態度ではなく、「もし可能であれば、少しご検討いただけないでしょうか」といった謙虚で丁寧な姿勢で臨むことが大切です。また、他の不動産会社の査定や手数料の見積もりを引き合いに出し、「御社にお願いしたいと思っているのですが、手数料の面で少しだけご配慮いただけると嬉しいです」といった形で交渉するのも有効です。交渉のタイミングは、後述しますが「媒介契約を結ぶ前」が鉄則です。

③ 売主が不動産会社の物件を選ぶ

これは物件を購入する買主側に限定された方法ですが、非常に効果的です。不動産市場に出ている物件には、個人が売主の「仲介物件」のほかに、不動産会社自身が所有している「売主物件(自社物件)」があります。

この「売主物件」を購入する場合、売主である不動産会社と買主が直接取引を行うことになります。そこには「仲介」という行為が存在しないため、仲介手数料は一切発生しません。

例えば、5,000万円の物件を購入する場合、通常であれば約171万円の仲介手数料がかかりますが、「売主物件」であればこの費用がまるごと不要になります。これは、初期費用を大幅に抑える上で絶大な効果があります。

見つけ方と注意点

不動産ポータルサイト(SUUMOやHOME’Sなど)で物件を検索する際、物件概要欄に「取引態様」という項目があります。ここに「売主」と記載されている物件が、仲介手数料のかからない物件です。

ただし、この方法には注意点もあります。市場に出回る物件の多くは個人が売主の「仲介物件」であり、「売主物件」の数は限られています。そのため、ご自身の希望するエリアや条件に合う物件が「売主物件」として存在するとは限りません。選択肢が狭まってしまう可能性があることは、デメリットとして理解しておく必要があります。

これらの3つのコツをうまく活用することで、不動産売買にかかる費用を賢く削減することが可能です。ご自身の状況に合わせて、最適な方法を検討してみましょう。

仲介手数料が無料・半額になる仕組みとは?

「仲介手数料が無料や半額になるなんて、何か裏があるのでは?」と不安に思う方もいるかもしれません。しかし、その多くは怪しい話ではなく、不動産業界の取引形態や企業の経営努力によって実現される、明確なロジックに基づいています。

ここでは、仲介手数料が無料または半額になるケースの具体的な仕組みを、「両手仲介」「片手仲介」といった専門用語も交えながら、分かりやすく解説します。

仲介手数料が無料になるケース

仲介手数料が無料になるパターンは、主に2つ考えられます。一つは不動産会社の集客戦略によるもの、もう一つは取引の形態そのものによるものです。

両手仲介で買主の手数料を無料にする

不動産仲介の取引形態には、「両手仲介」と「片手仲介」があります。

- 両手仲介: 1社の不動産会社が、売主と買主の双方と媒介契約を結び、取引を成立させるケース。

- 片手仲介: 売主側の不動産会社と買主側の不動産会社がそれぞれ存在し、2社が協力して取引を成立させるケース。

仲介手数料は、依頼者(売主または買主)から受け取るものです。つまり、片手仲介の場合、不動産会社は自社の依頼者からしか手数料を受け取れません(売買価格の約3%)。

一方で、両手仲介の場合、不動産会社は売主と買主の双方から手数料を受け取ることが法律で認められています。つまり、1つの取引で最大約6%(約3% × 2)の報酬を得られるチャンスがあるのです。これは不動産会社にとって非常に収益性が高い取引形態です。

この仕組みを利用して、一部の不動産会社は「買主の仲介手数料を無料にする」という戦略をとっています。

具体的には、自社で売主から売却依頼を受けている物件(=両手仲介にできる物件)に限定して、買主の手数料を無料にするのです。不動産会社としては、売主から正規の手数料(約3%)を受け取れれば、買主側の手数料をゼロにしても十分に利益が出るため、このサービスが可能になります。これは、他社との差別化を図り、買主を効率的に集客するための強力なマーケティング手法と言えます。

売主が不動産会社で仲介が発生しない

これは前章でも触れた「売主物件」のケースです。不動産会社が自社で買い取ってリノベーションした物件などを販売する場合、その不動産会社は「売主」の立場になります。

買主がこの物件を直接購入する場合、買主と売主(不動産会社)の間に別の仲介会社は存在しません。「仲介」というサービス自体が発生しないため、当然ながら仲介手数料も発生しません。

これは手数料が「無料(割引)」になるのではなく、そもそも「支払う必要がない」という点が本質です。新築マンションのモデルルームでデベロッパーから直接購入する場合や、建売住宅を販売元のハウスメーカーから直接購入する場合も、同じ理由で仲介手数料はかかりません。

仲介手数料が半額になるケース

仲介手数料を「半額」に設定している不動産会社も増えています。これは主に、業務効率化によるコスト削減を顧客に還元するビジネスモデルです。

片手仲介で手数料を割引する

買主として不動産を探す場合、多くは「片手仲介」の形になります。つまり、A社が売却依頼を受けている物件を、あなたが依頼したB社を通して購入する、というケースです。この場合、B社はあなた(買主)からしか手数料を受け取れません(上限は約3%)。

この上限約3%の中から、企業努力によって割引を生み出しているのが、手数料半額を謳う不動産会社です。主なコスト削減策としては、以下のようなものが挙げられます。

- 徹底したオンライン化: 顧客とのやり取りや書類の確認などをオンラインで完結させ、営業担当者の移動時間や人件費を削減する。

- 無店舗型経営: 駅前の一等地に店舗を構えず、オフィス機能に特化することで高額な家賃を削減する。

- 広告費の最適化: マス広告を打たず、SEOやWeb広告など費用対効果の高い集客方法に集中する。

これらの経営努力により、従来の不動産会社と同じサービスを提供しつつも、手数料を半額に設定することが可能になっています。ただし、会社によっては一部のサービス(例:対面での頻繁な打ち合わせなど)を簡略化している場合もあるため、どのようなサービスが含まれていて、どのような点が効率化されているのかを事前に確認することが、満足のいく取引につながる鍵となります。

このように、仲介手数料が無料・半額になる背景には、明確なビジネス上の理由が存在します。仕組みを正しく理解し、ご自身のニーズに合った不動産会社を賢く選ぶことが大切です。

仲介手数料の値引き交渉をする際の3つの注意点

仲介手数料の値引き交渉は、成功すれば数十万円単位で費用を節約できる有効な手段です。しかし、やり方を間違えると、不動産会社との関係が悪化したり、かえって不利益を被ったりする可能性もゼロではありません。

交渉を成功させ、かつ円満な取引を実現するために、必ず押さえておきたい3つの注意点を解説します。

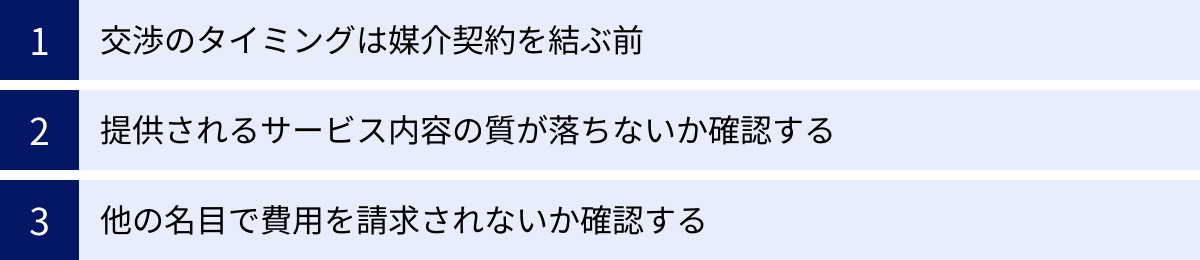

① 交渉のタイミングは媒介契約を結ぶ前

仲介手数料の交渉において、タイミングが最も重要です。結論から言うと、交渉は必ず「媒介契約」を締結する前に行わなければなりません。

媒介契約とは、不動産の売買の仲介を不動産会社に正式に依頼するための契約です。この媒介契約書には、依頼する業務の内容や範囲、そして成功報酬である仲介手数料の額(またはその算出方法)が明確に記載されます。一度この契約書に署名・捺印をしてしまうと、その契約内容に法的に同意したことになり、後から「手数料を下げてほしい」と要求することは原則としてできません。

ベストな交渉のタイミングは、複数の不動産会社に査定を依頼し、各社の担当者と面談している段階です。

- 複数の不動産会社(できれば3社以上)に物件の査定を依頼します。

- 各社から査定価格や販売戦略、そして仲介手数料の見積もりを提示してもらいます。

- サービス内容や担当者の人柄、査定価格の根拠などを比較検討し、依頼したい会社を絞り込みます。

- その上で、「御社のサービスに魅力を感じており、ぜひお任せしたいと考えています。つきましては、仲介手数料について、少しご相談させていただけないでしょうか」といった形で、媒介契約を結ぶ直前に交渉を持ちかけるのが最も効果的です。

この段階であれば、不動産会社側も「契約を勝ち取りたい」というインセンティブが働くため、交渉に応じてもらえる可能性が高まります。契約後の交渉は、いわば「後出しジャンケン」であり、不動産会社に不信感を与えかねないため、絶対に避けましょう。

② 提供されるサービス内容の質が落ちないか確認する

仲介手数料は、不動産会社が提供する専門的なサービスの対価です。そのため、無理な値引きを要求した結果、提供されるサービスの質が低下してしまうリスクがあることを理解しておく必要があります。

「安かろう悪かろう」という事態を避けるために、値引き交渉をする際には、サービス内容に影響がないかを確認することが重要です。具体的には、以下のようなリスクが考えられます。

【売却の場合のリスク】

- 広告活動の質の低下:

不動産会社は、ポータルサイトへの広告掲載(有料プラン)、チラシの作成・配布、オープンハウスの開催などにコストをかけています。手数料が値引かれると、これらの広告費を削減せざるを得なくなり、物件が買主の目に触れる機会が減少する可能性があります。 - 販売活動の優先順位が下がる:

営業担当者は複数の物件を抱えています。同じ労力をかけるなら、正規の手数料を支払ってくれる顧客の物件を優先的に紹介したいと考えるのが人情かもしれません。結果として、内覧の案内が後回しにされるなど、販売活動が停滞する恐れがあります。

【購入の場合のリスク】

- 物件提案の熱意が下がる:

熱心に希望条件に合う物件を探してくれなくなったり、紹介される物件の数が減ったりする可能性があります。 - 交渉力の低下:

価格交渉など、売主側とのシビアな交渉が必要な場面で、本来のパフォーマンスを発揮してくれないかもしれません。

これらのリスクを避けるためにも、「手数料を値引きしていただいた場合でも、広告活動やサポートの内容は変わりませんか?」と、交渉の際に必ず確認しましょう。サービス内容を明記した書面をもらっておくと、より安心です。手数料の安さだけを追求するのではなく、費用とサービスの質のバランスを見極めることが、最終的に満足のいく取引につながります。

③ 他の名目で費用を請求されないか確認する

悪質なケースでは、仲介手数料の値引きに応じるフリをして、その分を別の名目で請求してくることがあります。これは絶対に避けなければならない事態です。

宅地建物取引業法では、不動産会社は原則として、国土交通省が定めた上限額を超える仲介手数料を受け取ることはできないと定められています。また、通常の仲介業務に含まれる活動(広告費や物件調査費など)について、別途費用を請求することも原則として認められていません。

しかし、以下のような名目で不当な請求が行われる可能性も考えられます。

- 「売買契約書作成料」

- 「重要事項説明書作成料」

- 「ローン代行事務手数料」

- 「特別広告費」

- 「コンサルティング料」

これらの費用は、本来であれば仲介手数料に含まれているべきものです。値引き交渉後に提示された見積書や媒介契約書は隅々まで確認し、仲介手数料以外に不審な請求項目がないかを厳しくチェックしてください。

ただし、例外として、依頼者の特別な依頼に基づいて発生した実費については、別途請求が認められています。例えば、「遠隔地の物件調査にかかる特別な交通費」や「依頼者の希望で行った特別な広告(新聞の全面広告など)にかかる費用」などがこれに該当します。その場合でも、事前に依頼者の承諾を得ることが必須です。

もし不審な請求項目があれば、その費用の根拠について明確な説明を求めましょう。納得のいく説明が得られない場合は、その不動産会社との契約は見送るのが賢明です。

仲介手数料以外に不動産売買でかかる諸費用

不動産売買の際には、仲介手数料以外にもさまざまな「諸費用」が発生します。これらの諸費用を把握しておかないと、全体の資金計画に狂いが生じ、後で慌てることになりかねません。仲介手数料だけに注目するのではなく、トータルでいくらかかるのかを理解しておくことが非常に重要です。

ここでは、物件の「購入時」と「売却時」に分けて、それぞれかかる主な諸費用を解説します。

物件購入時にかかる主な諸費用

不動産を購入する際にかかる諸費用の目安は、物件の種類や価格にもよりますが、一般的に新築物件で物件価格の3~7%、中古物件で6~10%程度と言われています。例えば、3,000万円の中古物件であれば、180万円~300万円程度の諸費用が現金で必要になる計算です。

| 費用の種類 | 内容 | 費用の目安 |

|---|---|---|

| 印紙税 | 売買契約書に貼付する収入印紙の代金。契約金額によって税額が決まる。 | 1万円~3万円(軽減措置適用後) |

| 登録免許税 | 購入した不動産の所有権移転登記や、住宅ローンを組む際の抵当権設定登記にかかる税金。 | 物件の固定資産税評価額 × 税率(軽減措置あり) |

| 不動産取得税 | 不動産を取得した際に一度だけ課される都道府県税。取得後、半年~1年程度で納税通知書が届く。 | 物件の固定資産税評価額 × 税率(軽減措置あり) |

| 司法書士報酬 | 登記手続きを代行してもらう司法書士に支払う報酬。 | 5万円~15万円程度 |

| 住宅ローン関連費用 | 金融機関に支払う事務手数料、保証会社に支払うローン保証料、団体信用生命保険料など。 | 借入額の2.2%(事務手数料)、借入額と期間による(保証料)など金融機関により様々 |

| 固定資産税・都市計画税精算金 | その年の1月1日時点の所有者に課税される税金を、物件の引渡し日を基準に日割り計算し、売主分を負担する。 | 日割り計算による |

| 火災保険料・地震保険料 | 物件に対する保険料。住宅ローン利用の際は、火災保険への加入が必須となる場合が多い。 | 補償内容や保険期間による(数万円~数十万円) |

これらの費用は、原則として住宅ローン本体とは別に、自己資金(現金)で用意する必要がある点に注意が必要です。最近では諸費用もローンに含められる商品もありますが、借入額が増えるため慎重な検討が求められます。

物件売却時にかかる主な諸費用

不動産を売却する際にも、さまざまな諸費用がかかります。こちらの目安は、一般的に売却価格の4~6%程度と言われています。売却して得たお金がすべて手元に残るわけではないことを理解しておく必要があります。

| 費用の種類 | 内容 | 費用の目安 |

|---|---|---|

| 印紙税 | 買主と同様に、売買契約書に貼付する収入印紙の代金。 | 1万円~3万円(軽減措置適用後) |

| 抵当権抹消費用 | 売却する物件に住宅ローンが残っている場合、抵当権を抹消するための登記費用。司法書士報酬も含まれる。 | 1万円~3万円程度 |

| 譲渡所得税・住民税 | 不動産を売却して利益(譲渡所得)が出た場合に課される税金。所有期間などによって税率が異なる。 | 譲渡所得 × 税率(特別控除あり) |

| 繰り上げ返済手数料 | 住宅ローンを完済するために、繰り上げ返済する際に金融機関に支払う手数料。 | 無料~数万円程度(金融機関による) |

| ハウスクリーニング代など | 物件をより魅力的に見せるために、専門業者による清掃や補修を行う場合の費用。 | 数万円~数十万円(任意) |

| 測量費用 | 土地の境界が確定していない場合に、土地家屋調査士に依頼して測量を行う費用。 | 30万円~80万円程度(必要に応じて) |

特に注意が必要なのが譲渡所得税です。これは、売却価格から物件の取得費(購入時の価格など)と譲渡費用(仲介手数料など)を差し引いた「利益」に対して課税されます。ただし、マイホームの売却であれば、3,000万円の特別控除などの特例が適用できる場合が多く、実際に課税されるケースは限定的です。それでも、確定申告は必要になる場合があるため、事前に税理士や税務署に確認することをおすすめします。

このように、不動産売買では仲介手数料以外にも多くの費用が発生します。事前にこれらの諸費用をリストアップし、余裕を持った資金計画を立てることが、スムーズな取引の鍵となります。

不動産仲介手数料に関するよくある質問

ここまで不動産仲介手数料の仕組みや計算方法、安くするコツなどを解説してきましたが、それでもまだ個別の疑問点が残っているかもしれません。この章では、お客様から特によく寄せられる質問とその回答をQ&A形式でまとめました。

仲介手数料に消費税はかかる?

A. はい、必ずかかります。

仲介手数料は、不動産会社が提供する「仲介」という役務(サービス)に対する対価であり、消費税の課税対象です。したがって、法律で定められた上限額(例:売買価格×3%+6万円)を計算した後、その金額に対して別途、現行の消費税率(2024年現在10%)が加算されます。

不動産会社から提示される見積書や請求書では、手数料の本体価格と消費税額が分けて記載されているのが一般的です。資金計画を立てる際には、必ず税込価格で総額を把握するようにしてください。

上限を超えた仲介手数料を請求されたらどうすればいい?

A. 超過分を支払う必要は一切ありません。直ちに指摘し、相談窓口に連絡しましょう。

宅地建物取引業法で定められた上限額を超える仲介手数料の請求は、明確な法律違反です。もし上限を超えた金額を請求された場合、その超過部分は法的に無効であり、支払う義務はありません。万が一、誤って支払ってしまった場合でも、超過分の返還を請求する権利があります。

対処法の手順

- 不動産会社に確認と指摘: まずは冷静に、請求された金額の計算根拠を尋ねましょう。単純な計算ミスである可能性もあります。「宅建業法で定められた上限額は〇〇円かと思いますが、この金額の根拠を教えていただけますか」と、法律に基づいて指摘するのが有効です。

- 行政の窓口に相談: 不動産会社が指摘に応じない、または不誠実な対応をする場合は、その不動産会社を管轄する都道府県庁の宅地建物取引業の担当部署(例:「東京都都市整備局 住宅政策推進部」など)に相談してください。ここは宅建業者を監督する立場にあるため、適切な指導や行政処分を行ってくれます。

- 業界団体に相談: 各不動産会社が加盟している保証協会(全国宅地建物取引業保証協会や不動産保証協会)も相談窓口となります。これらの団体は、業界の健全化を目的としており、加盟業者とのトラブルに関する相談や苦情を受け付けています。

不当な請求に対しては、毅然とした態度で対応することが重要です。

仲介手数料は住宅ローンに組み込める?

A. 金融機関によっては可能です。

従来、仲介手数料をはじめとする諸費用は、自己資金(現金)で用意するのが一般的でした。しかし近年、利用者のニーズに応える形で、諸費用も含めて住宅ローンとして借り入れできる「諸費用ローン」や「オーバーローン」といった商品を提供する金融機関が増えています。

メリット:

- 自己資金が少なくても、マイホームの購入が可能になります。

デメリット:

- 借入総額が増えるため、月々の返済額や利息を含む総返済額が増加します。

- 諸費用部分の金利が、住宅ローン本体の金利よりも高く設定されている場合があります。

- 借入額が多くなる分、金融機関の審査が厳しくなる可能性があります。

諸費用ローンを利用するかどうかは、手元の資金状況と将来の返済計画を照らし合わせ、慎重に判断する必要があります。利用を検討する場合は、複数の金融機関の商品を比較し、条件をよく確認しましょう。

仲介手数料が安い不動産会社のデメリットは?

A. サービス内容が限定的であったり、担当者のサポートが手薄になったりする可能性があります。

仲介手数料が無料または半額の不動産会社は、コスト削減などの企業努力によってその価格を実現しています。魅力的な選択肢である一方、以下のようなデメリットやリスクも理解しておく必要があります。

- サポート体制の手薄さ: 担当者一人あたりの担当件数が多く、連絡がつきにくい、質問への回答が遅いなど、きめ細やかなサポートが受けられない可能性があります。

- サービス範囲の限定: 例えば、売却時の広告活動が最低限(レインズ登録のみなど)であったり、購入時の内覧回数に制限があったりする場合があります。

- 交渉力の不足: 経験の浅い担当者が多く、価格交渉や条件調整といった場面で、十分な交渉力を発揮できない可能性があります。

もちろん、全ての安い会社がそうであるわけではありません。重要なのは、なぜ安いのかという理由を明確に説明でき、提供されるサービスの範囲と質を書面などで具体的に示してくれる、信頼できる会社を選ぶことです。複数の会社を比較し、手数料だけでなく、サービス内容と担当者の質を総合的に判断しましょう。

媒介契約の種類によって手数料は変わる?

A. 法律で定められた仲介手数料の「上限額」は変わりません。

売主が不動産会社と結ぶ媒介契約には、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があります。これらの契約形態の違いによって、法律で定められている仲介手数料の上限額(売買価格×3%+6万円など)が変わることはありません。

ただし、値引き交渉のしやすさという点では違いが出ることがあります。不動産会社にとって、1社にしか依頼できない「専任媒介」や「専属専任媒介」は、確実に手数料収入を得られる可能性が高い契約です。そのため、これらの契約を結ぶことを条件に、手数料の値引き交渉に応じてもらいやすくなる傾向があります。

請求書や領収書は保管すべき?

A. はい、必ず大切に保管してください。税金の申告で必要になります。

仲介手数料の支払い時に受け取る請求書や領収書は、非常に重要な書類です。特に、将来の税金計算において必要不可欠となります。

- 不動産を「売却」した場合:

仲介手数料は、売却にかかった経費(譲渡費用)として、売却益(譲渡所得)から差し引くことができます。これにより、譲渡所得税や住民税の課税対象額を減らすことができるため、確定申告の際にその証明として領収書が必要になります。 - 不動産を「購入」した場合:

将来、その購入した不動産を売却する際に、今回支払った仲介手数料は、物件の「取得費」の一部として計上できます。取得費が大きいほど、将来の売却益が圧縮され、節税につながります。

このように、仲介手数料の領収書は、数年後、数十年後に役立つ可能性がある重要な書類です。売買契約書や登記関連の書類と一緒に、紛失しないよう大切に保管しておきましょう。