マイホームの購入や土地の取得は、人生における大きなイベントの一つです。しかし、不動産を取得すると、売買代金や仲介手数料だけでなく、様々な税金が発生します。その中でも、特に「忘れた頃にやってくる」と言われ、多くの人を悩ませるのが不動産取得税です。

「不動産取得税って、そもそも何?」「一体いくらくらいかかるの?」「納税通知書はいつ届くの?」といった疑問や不安を抱えている方も多いのではないでしょうか。

不動産取得税は、不動産を取得した際に一度だけ課される地方税ですが、その金額は決して少なくありません。しかし、一定の要件を満たすことで税負担を大幅に軽減できる制度も用意されています。この軽減措置を知っているか知らないかで、数十万円、場合によっては百万円以上の差が生まれることもあります。

この記事では、不動産取得税の基本的な仕組みから、納税通知書が届く時期、具体的な計算方法、そして損をしないための重要な軽減措置まで、専門的な内容を初心者にも分かりやすく徹底解説します。申告から納税までの具体的な流れや、多様化する支払い方法、よくある質問にも詳しくお答えします。

不動産取得という大きな決断を後悔しないためにも、この記事を通して不動産取得税に関する正しい知識を身に付け、万全の準備を整えましょう。

目次

不動産取得税とは

不動産取得税とは、土地や家屋(住宅、店舗、工場、倉庫など)といった不動産を取得した際に、その取得者に対して一度だけ課される都道府県税です。これは、不動産の取得という事実に着目し、その行為に担税力(税金を負担する能力)があると考えて課される「流通税」の一種とされています。

この税金は、不動産を取得したことで道路の整備や上下水道、学校、警察、消防といった様々な行政サービスの恩恵を受けることになるため、その費用の一部を負担してもらうという応益的な側面も持ち合わせています。納税義務者は、不動産を取得した個人または法人であり、登記の有無や有償・無償(売買か贈与かなど)を問いません。

課税対象となる「取得」の具体例

不動産取得税の課税対象となる「取得」には、以下のようなケースが含まれます。

- 売買による取得: 新築マンションや建売住宅、中古住宅、土地などを購入した場合。

- 新築・増築・改築による取得: 注文住宅を新築した場合や、既存の家屋を増築・改築した場合。この場合、増改築によって不動産の価値が増加した部分が課税対象となります。

- 贈与による取得: 親族などから不動産を生前贈与された場合。

- 交換による取得: 自分が所有する不動産と他人が所有する不動産を交換した場合。

- 等価交換による取得: 土地を提供し、その土地の上に建設された建物の一部(マンションなど)を取得する等価交換事業による取得も含まれます。

基本的に、所有権が移転するあらゆる原因が課税対象となると考えておきましょう。

課税対象外となるケース

一方で、形式的には不動産の取得であっても、実質的な資産の移動とはいえないなどの理由から、不動産取得税が課税されないケースもあります。最も代表的なのが「相続」による取得です。

- 相続による取得(非課税): 親などが亡くなり、遺産として不動産を相続した場合には、原則として不動産取得税は課税されません。これは、被相続人(亡くなった方)の財産を包括的に承継するものであり、新たな資産の取得とは性質が異なると考えられているためです。

- 法人の合併・一定の分割による取得(非課税): 法人が合併した場合や、一定の要件を満たす会社分割によって不動産の所有権が移転した場合も非課税となります。

ここで注意が必要なのが、「死因贈与」です。「私が死んだら、この土地をAさんにあげる」といったように、贈与者の死亡によって効力が発生する贈与契約を死因贈与といいます。これは相続と似ていますが、税法上は「贈与」として扱われるため、不動産取得税の課税対象となります。特に、法定相続人以外の人へ遺言によって財産を渡す「遺贈」のうち、特定の財産を渡す「特定遺贈」も、死因贈与と同様に不動産取得税の課税対象となるため注意が必要です。

不動産取得税の重要性

不動産取得税は、住宅ローンの借入額や諸費用には含まれていないことが多く、自己資金で準備する必要がある重要な費用です。納税通知書が届くのは不動産を取得してから数ヶ月後と時間が空くため、存在を忘れてしまいがちです。しかし、その税額は数十万円に上ることも珍しくなく、いざ通知が届いた際に「こんなはずではなかった」と慌ててしまうケースも少なくありません。

さらに、後述する軽減措置は、自動的に適用されるわけではなく、原則として納税者自身が申告手続きを行う必要があります。この手続きを怠ると、本来支払う必要のなかった高額な税金を納めることになりかねません。

したがって、不動産の購入を計画する段階から、不動産取得税がいくらくらいかかるのか、そしてどのような場合に軽減措置が受けられるのかを正しく理解し、資金計画に組み込んでおくことが極めて重要です。この章で不動産取得税の全体像を掴み、次の章以降で具体的な手続きや計算方法について理解を深めていきましょう。

不動産取得税はいつ払う?申告から納税までの流れ

不動産取得税は、不動産を取得したらすぐに請求が来るわけではありません。申告から納税通知書の受け取り、そして実際の納付までには一定のタイムラグがあります。この一連の流れを時系列で把握しておくことで、いつ、何をすべきかが明確になり、安心して手続きを進めることができます。

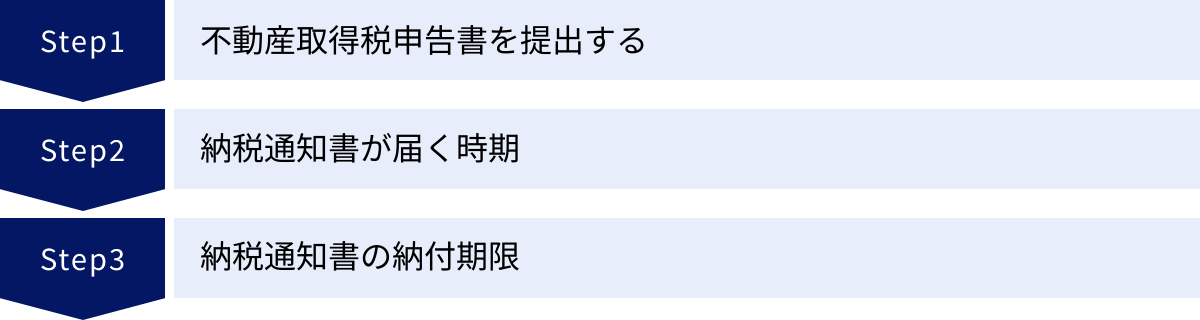

不動産取得税申告書を提出する

不動産を取得したら、まず行うべき手続きが「不動産取得税申告書」の提出です。これは、不動産を取得した事実を、その不動産の所在地を管轄する都道府県税事務所(または同等の機関)に知らせるための重要な手続きです。

通常、不動産の所有権移転登記は司法書士に依頼することがほとんどです。司法書士が登記手続きを行うと、その情報が法務局から都道府県税事務所に通知されるため、申告しなくてもいずれは税事務所側で取得の事実を把握できます。しかし、地方税法では、不動産を取得した者自身が申告することが義務付けられています。

申告を怠った場合、即座に罰則が科されることは稀ですが、都道府県の条例によっては過料が科される可能性もゼロではありません。それ以上に重要なのは、軽減措置の適用をスムーズに受けるために、早期の申告が推奨されるという点です。申告をしないと、税事務所は軽減措置の適用要件を満たしているかどうかを判断できず、軽減される前の高い税額で納税通知書を送付してくる可能性があります。

申告書は、各都道府県の税事務所の窓口で入手できるほか、公式サイトからダウンロードすることも可能です。取得した不動産の情報(所在地、地番、家屋番号、床面積など)、取得者の情報、取得年月日、取得原因(売買、新築など)を記入し、管轄の都道府県税事務所に持参または郵送で提出します。

申告期限はいつまで?

不動産取得税の申告期限は、不動産を取得した日から起算して一定期間内と定められていますが、この期間は都道府県によって異なります。

例えば、東京都では「不動産を取得した日から30日以内」、大阪府では「登記をした日から20日以内」、神奈川県では「不動産を取得した日から60日以内」など、自治体ごとにルールが違います。ご自身が不動産を取得した場所の都道府県の公式サイトを必ず確認し、期限内に申告するようにしましょう。

なお、新築住宅でまだ登記が完了していない場合など、状況によっては期限の考え方が異なるケースもあります。不明な点があれば、早めに管轄の税事務所に問い合わせるのが確実です。

納税通知書が届く時期

不動産取得税の納税通知書が届く時期は、不動産を取得(登記が完了)してからおよそ3ヶ月〜1年後が一般的です。このように、時期に大きな幅があるのには理由があります。

- 事務処理にかかる時間: 都道府県税事務所が、法務局からの登記情報を受け取り、内容を確認し、課税標準額を算定して通知書を作成・発送するまでには、一連の事務処理時間が必要です。

- 物件の種類による違い: 中古物件に比べて、新築物件の場合は納税通知書が届くのが遅くなる傾向があります。これは、新築家屋の場合、固定資産税評価額を決定するための「家屋調査」が必要になるためです。自治体の職員が現地を訪問し、建物の構造や使用資材などを確認して評価額を算出するため、その分時間がかかります。

- 自治体の処理サイクル: 各自治体の事務処理のサイクルや繁忙期などによっても、発送時期は変動します。

このように、不動産取得税は取得後すぐに請求されるわけではなく、忘れた頃に突然通知が届くという特徴があります。そのため、あらかじめ納税資金を別に確保しておくなど、計画的な準備が不可欠です。

納税通知書の納付期限

納税通知書には、納付すべき税額とともに納付期限が明記されています。この期限は、通常、納税通知書が発送された日から1ヶ月〜2ヶ月後に設定されていることがほとんどです。

不動産取得税は、原則として一括で納付する必要があります。税額が数十万円になることもありますので、通知書が届いてから慌てないよう、事前に心の準備と資金の準備をしておきましょう。

もし、経済的な事情などで一括での納付がどうしても困難な場合は、納付期限が来る前に、納税通知書に記載されている都道府県税事務所に相談することをおすすめします。事情によっては、分割での納付(分納)に応じてくれる可能性があります。ただし、これはあくまで例外的な対応であり、必ず認められるとは限りません。相談もせず無断で滞納してしまうと、後述する延滞金が発生したり、最悪の場合、財産を差し押さえられたりする可能性があるため、必ず事前に相談しましょう。

不動産取得税の計算方法

不動産取得税がいくらになるのかを事前に把握しておくことは、資金計画を立てる上で非常に重要です。ここでは、不動産取得税の具体的な計算方法について、各要素を一つずつ丁寧に解説していきます。

不動産取得税の計算式

不動産取得税の税額は、以下の基本的な計算式で算出されます。

課税標準額 × 税率 = 不動産取得税額

この式は非常にシンプルですが、「課税標準額」が何なのか、「税率」が何パーセントなのかを正しく理解する必要があります。特に、課税標準額は不動産の購入価格そのものではなく、様々な特例措置が適用されるため、注意が必要です。

課税標準額(固定資産税評価額)とは

課税標準額とは、税金を計算する際の基礎となる価格のことです。不動産取得税における課税標準額は、原則として「固定資産税評価額」が用いられます。

ここでの最大のポイントは、課税標準額は「実際に不動産を購入した価格(売買価格)」や「家を建てたときの建築費」ではないということです。

固定資産税評価額とは、固定資産税や都市計画税、登録免許税などを計算する際にも基準となる公的な価格で、市町村(東京23区の場合は都)が決定します。この評価額は、総務大臣が定めた「固定資産評価基準」に基づいて、土地の時価や家屋の資材・構造などを考慮して個別に算出され、3年に1度、評価額を見直す「評価替え」が行われます。

一般的に、土地の固定資産税評価額は時価(公示価格)の約70%、建物の固定資産税評価額は再建築価格(同じ建物をもう一度建てた場合にかかる費用)の約50%〜70%が目安と言われていますが、これはあくまで大まかな目安であり、個々の不動産によって異なります。

固定資産税評価額の確認方法

- 中古物件の場合:

- 固定資産税課税明細書: 毎年送られてくる固定資産税の納税通知書に同封されています。前所有者が保管しているはずなので、不動産会社を通じてコピーをもらえないか確認してみましょう。

- 固定資産評価証明書: 物件所在地の市町村役場(または都税事務所)で取得できます。ただし、所有者本人や代理人しか取得できないため、売主の協力が必要です。

- 新築物件の場合:

- 新築や増築の場合、取得時点ではまだ固定資産税評価額が決定していません。そのため、不動産取得後に自治体の職員による家屋調査が行われ、その結果に基づいて評価額が決定されます。この決定された評価額が、不動産取得税の課税標準額となります。

宅地等に関する課税標準の特例

土地の中でも、宅地や宅地比準土地(市街化区域内の農地など)を取得した場合には、さらなる特例措置があります。令和9年3月31日までに取得した宅地等については、その土地の固定資産税評価額の2分の1の額が課税標準額となります。

(例)固定資産税評価額が2,000万円の宅地を取得した場合

課税標準額 = 2,000万円 × 1/2 = 1,000万円

この特例は自動的に適用されるため、特別な申請は不要です。土地の取得を検討している方にとっては、非常に大きなメリットと言えるでしょう。

不動産取得税の税率

課税標準額に掛ける税率も、不動産の種類や取得時期によって異なります。

不動産取得税の本則(本来の)税率は4%です。しかし、現在は景気対策や国民の住宅取得を促進する目的で、以下の通り軽減税率が適用されています。

| 取得した不動産の種類 | 本則税率 | 特例税率(令和9年3月31日までの取得) |

|---|---|---|

| 土地 | 4% | 3% |

| 家屋(住宅) | 4% | 3% |

| 家屋(住宅以外) | 4% | 4% |

参照:総務省ウェブサイト 地方税制度|不動産取得税

この表から分かるように、令和9年3月31日までに土地や住宅を取得した場合、税率は3%に軽減されます。一方で、店舗や事務所、工場といった住宅以外の家屋については、本則通り4%の税率が適用されます。

具体的な計算例

それでは、ここまでの内容を元に、軽減措置を考慮しない場合の基本的な税額を計算してみましょう。

- ケース1:固定資産税評価額が1,800万円の中古住宅を取得した場合

- 課税標準額:1,800万円

- 税率:3%

- 不動産取得税額 = 1,800万円 × 3% = 54万円

- ケース2:固定資産税評価額が2,400万円の土地(宅地)を取得した場合

- 課税標準額:2,400万円 × 1/2(宅地の特例)= 1,200万円

- 税率:3%

- 不動産取得税額 = 1,200万円 × 3% = 36万円

このように、特例税率を適用しても、不動産取得税は高額になることが分かります。しかし、ご安心ください。次の章で解説する「住宅に関する軽減措置」を適用することで、この税額をさらに大幅に、場合によってはゼロにすることも可能です。

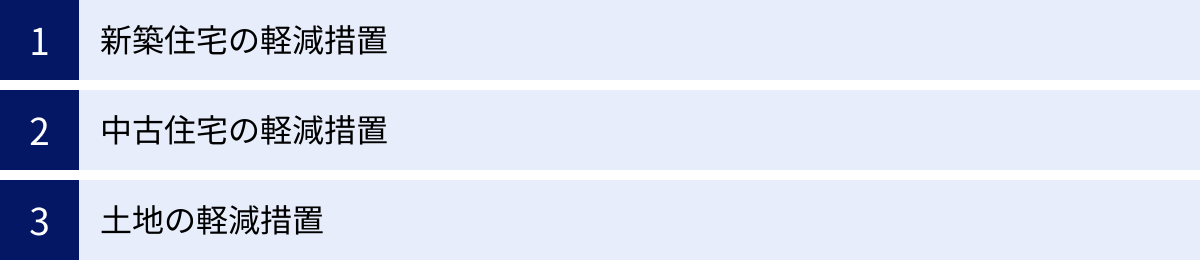

一定要件を満たすと適用される軽減措置

不動産取得税には、住宅取得者の負担を大きく軽減するための特例制度が設けられています。この軽減措置を適用できるかどうかで、納税額に天と地ほどの差が生まれます。特にマイホームとして住宅を取得するほとんどのケースで対象となる可能性があるため、内容は必ず理解しておきましょう。重要なのは、これらの措置は原則として自己申告が必要だという点です。

新築住宅の軽減措置

新築の戸建てやマンションを取得した場合、以下の要件を満たすことで課税標準額から一定額が控除されます。

- 控除額: 1,200万円

- ただし、都道府県の条例で定められた「認定長期優良住宅」に該当する場合は、控除額が1,300万円に増額されます。(令和8年3月31日までの特例)

- 適用要件:

- 床面積: 課税対象となる床面積が50㎡以上240㎡以下であること。

- 戸建て以外の貸家住宅(アパートなど)の場合は、一戸あたり40㎡以上240㎡以下となります。

- 居住要件: 個人の自己居住用だけでなく、セカンドハウスや親族が居住するための住宅、賃貸用の住宅も対象に含まれます。

- 床面積: 課税対象となる床面積が50㎡以上240㎡以下であること。

計算式:

(住宅の固定資産税評価額 – 1,200万円) × 税率3% = 税額

具体例で見る軽減効果

仮に、固定資産税評価額が1,500万円の新築住宅を取得したとします。

- 軽減措置を適用しない場合:

- 1,500万円 × 3% = 45万円

- 軽減措置を適用した場合:

- (1,500万円 – 1,200万円) × 3% = 300万円 × 3% = 9万円

この例では、軽減措置を申請するだけで、納税額が36万円も少なくなります。もし、住宅の固定資産税評価額が1,200万円以下であれば、課税標準額がゼロとなり、不動産取得税はかかりません。この効果の大きさを考えれば、申請手続きの手間を惜しむべきではないことが分かります。

中古住宅の軽減措置

中古住宅を取得した場合にも、新築住宅と同様の軽減措置が用意されていますが、適用要件が少し複雑になります。特に、建物の築年数と耐震性が重要なポイントです。

- 控除額:

- 控除額は、その中古住宅が新築された年月日に応じて定められています。控除額の一覧は各都道府県のウェブサイトで公開されていますが、多くの場合、昭和57年(1982年)1月1日以降に建てられた比較的新しい物件であれば、新築と同じ最大1,200万円が控除されます。

- (例)東京都の場合

- 平成9年4月1日以降新築 → 1,200万円控除

- 平成元年4月1日~平成9年3月31日新築 → 1,000万円控除

- 昭和60年7月1日~平成元年3月31日新築 → 450万円控除

- 適用要件:

- 取得者自身の居住用: 新築と異なり、取得者自身が居住するための住宅である必要があります。セカンドハウスや賃貸用物件は原則として対象外です。

- 床面積: 新築と同じく、50㎡以上240㎡以下であること。

- 耐震基準要件: これが最も重要な要件です。以下のいずれかを満たす必要があります。

- 昭和57年(1982年)1月1日以降に新築されたものであること。

- 上記より前に新築された建物(旧耐震基準の建物)であっても、取得日前に建築士等が行う耐震診断によって、現行の耐震基準に適合していることの証明がされているもの。(取得前2年以内に調査・証明が完了していることなどの要件あり)

計算式:

(住宅の固定資産税評価額 – 築年数に応じた控除額) × 税率3% = 税額

中古住宅の購入を検討する際は、「いつ建てられた建物か」「現行の耐震基準を満たしているか」が、不動産取得税の額を大きく左右する重要な要素となります。特に旧耐震基準の建物を購入する場合は、軽減措置の対象となるか事前にしっかり確認することが大切です。

土地の軽減措置

住宅用の土地を取得した場合にも、建物の軽減措置とは別に、土地に対する税額を直接減額する強力な軽減措置があります。

- 適用要件:

- 土地を取得後、原則3年以内に、その土地の上に軽減措置の対象となる新築住宅(床面積50㎡以上240㎡以下)を建てること。

- 土地を取得した者が、その土地の上にある耐震基準に適合した中古住宅(軽減措置の対象となるもの)を、土地取得後1年以内に取得すること。

- 軽減措置の対象となる新築住宅が建てられた土地を、新築後1年以内にその新築住宅の所有者が取得すること。

要するに、「軽減措置の対象となる住宅用の土地」であることが条件です。

- 軽減される額:

- 以下の①と②のいずれか多い方の金額が、算出した土地の税額から直接減額されます。

- 45,000円

- (土地1㎡あたりの固定資産税評価額 × 1/2) × (住宅の床面積の2倍 ※上限200㎡) × 税率3%

- 以下の①と②のいずれか多い方の金額が、算出した土地の税額から直接減額されます。

この計算式は非常に複雑に見えますが、簡単に言うと「住宅の敷地として使われている部分に対応する税額を、土地全体の税額から差し引く」という考え方です。

具体例で見る軽減効果

- 土地の評価額:1,800万円

- 土地の面積:150㎡

- その上に建てる新築住宅の床面積:120㎡

- まず、土地の本来の税額を計算します。

- 課税標準額:1,800万円 × 1/2(宅地の特例) = 900万円

- 税額:900万円 × 3% = 270,000円

- 次に、軽減額を計算します。

- ① 45,000円

- ② (土地1㎡あたりの評価額) × (住宅床面積の2倍) × 3%

- 土地1㎡あたりの評価額:1,800万円 ÷ 150㎡ = 12万円

- 住宅床面積の2倍:120㎡ × 2 = 240㎡ → 上限の200㎡を適用

- 軽減額の計算:(12万円 × 1/2) × 200㎡ × 3% = 6万円 × 200㎡ × 3% = 1,200万円 × 3% = 360,000円

- ①と②を比較し、多い方の金額を減額します。

- ①45,000円 < ②360,000円 なので、軽減額は360,000円となります。

- 最終的な納税額を算出します。

- 本来の税額 – 軽減額 = 270,000円 – 360,000円 = -90,000円

- 税額はマイナスにはならないため、このケースの土地に対する不動産取得税は0円となります。

多くの一般的な住宅地では、この土地の軽減措置を適用することで、土地にかかる不動産取得税が全額免除されるか、それに近い金額まで大幅に減額されます。建物の軽減措置と合わせて、必ず申請手続きを行いましょう。

軽減措置を受けるための申請手続き

これまで解説してきた強力な軽減措置ですが、これらは何もしなくても自動的に適用されるわけではありません。原則として、不動産を取得した人自身が「私の取得した不動産は軽減措置の要件を満たしています」と都道府県税事務所に申告し、認めてもらう必要があります。この手続きを忘れると、本来払わなくてもよい税金を納めることになってしまいます。

申請のタイミングと期限

軽減措置の申請を行うタイミングは、主に2つあります。

- 不動産取得税の申告と同時に行う

不動産を取得した後に行う「不動産取得税申告書」の提出と同時に、軽減措置の申請も済ませてしまうのが最も効率的です。申告書には、通常、軽減措置の適用に関するチェック欄や記入欄が設けられています。ここに必要事項を記入し、後述する添付書類と一緒に提出します。この方法であれば、税事務所は最初から軽減後の税額を計算してくれるため、後から修正する手間がありません。 - 納税通知書が届いてから行う

不動産取得税の申告をしていなかった場合や、申告時に軽減措置の申請を忘れていた場合でも、まだ間に合います。納税通知書が手元に届いたら、記載されている納付期限までに軽減措置の申請手続きを行ってください。申請が受理されれば、軽減が適用された新しい税額の納付書(または更正通知書)が送られてきます。

申請期限は、原則として「不動産取得税の納付期限」となります。これを過ぎてしまうと、一度、軽減前の高い税額で納付しなければならなくなります。ただし、その場合でも後から還付を受けられる可能性があるので、諦めずに税事務所に相談しましょう(詳細は後述の「よくある質問」で解説します)。

土地を先に取得し、3年以内に住宅を新築するようなケースでは、申請のタイミングが異なります。この場合、土地取得時点ではまだ住宅が建っていないため、軽減措置の適用を受けられません。一度土地の不動産取得税を全額納付し、住宅が完成してから減額(還付)の申請を行うことになります。この場合、納税が猶予される「徴収猶予」の制度を利用できることもあるため、事前に税事務所に確認しておくとよいでしょう。

申請に必要な書類

軽減措置の申請には、「不動産取得税減額(還付)申請書」に加えて、その不動産が軽減要件を満たしていることを証明するための書類を添付する必要があります。必要書類は取得した不動産の状況や都道府県によって若干異なりますが、一般的には以下のようなものが求められます。

| 状況 | 主な必要書類 | 補足説明 |

|---|---|---|

| 全ケース共通 | ・不動産取得税減額(還付)申請書 ・不動産の売買契約書の写し ・登記事項証明書(登記簿謄本)の写し |

申請書は各都道府県のウェブサイトからダウンロードできます。契約書や登記情報は、取得内容を確認するために必要です。 |

| 新築住宅 | 上記に加え、 ・建築確認済証の写し ・検査済証の写し |

建築基準法に適合した建物であることや、完成年月日、床面積などを証明するために必要です。 |

| 中古住宅 | 上記に加え、 ・取得者の住民票の写し ・耐震基準適合証明書など(※) |

自己の居住用であることを証明するために住民票が必要です。(※)は昭和56年12月31日以前に新築された物件の場合に、耐震基準を満たすことを証明するために必要となります。 |

| 認定長期優良住宅 | 上記に加え、 ・長期優良住宅建築等計画の認定通知書の写し |

控除額1,300万円の特例を受けるために必要です。 |

| 土地の軽減(還付) | 上記に加え、 ・土地の上に建てた住宅の登記事項証明書 ・建築確認済証、検査済証の写しなど |

土地取得後に、要件を満たす住宅が建てられたことを証明するために必要です。 |

最も重要なことは、手続きを行う前に必ず不動産の所在地を管轄する都道府県税事務所のウェブサイトを確認するか、電話で問い合わせて、ご自身のケースで必要な書類を正確に把握することです。 書類に不備があると、手続きが遅れたり、受理されなかったりする可能性があります。

不動産会社や司法書士が手続きをサポートしてくれる場合もありますが、最終的な納税義務者はあくまで自分自身です。任せきりにするのではなく、どのような手続きが行われているのかを把握し、必要な書類はきちんと準備しておく姿勢が大切です。

不動産取得税の支払い方法

納税通知書が届き、納付する税額が確定したら、期限までに納税を済ませる必要があります。かつては金融機関の窓口での現金払いが主流でしたが、現在では納税者の利便性を高めるため、様々な支払い方法が用意されています。それぞれのメリット・デメリットを理解し、自分に合った方法を選びましょう。

金融機関・都道府県税事務所・コンビニでの現金払い

最もオーソドックスで、多くの人が利用する方法です。

- 利用方法:

納税通知書と現金を持って、指定された金融機関(銀行、信用金庫、郵便局など)の窓口、または都道府県税事務所の窓口で支払います。 - メリット:

- 手数料が一切かからない点が最大のメリットです。

- 支払いをすると、その場で領収証書に領収印が押されて返却されます。この領収証書は、納税したことを証明する公的な書類として、確定申告や住宅ローン控除の手続きなどで必要になる場合があるため、大切に保管しましょう。

- デメリット:

- 金融機関や税事務所の窓口が開いている平日の日中にしか支払いができません。仕事などで忙しい方にとっては、時間を確保するのが難しい場合があります。

- 高額な税金を現金で持ち運ぶことへの不安や手間があります。

コンビニエンスストアでの支払い

納税通知書にバーコードが印刷されている場合は、コンビニエンスストアでも支払いが可能です。

- メリット:

- 曜日や時間を問わず、24時間いつでも支払える利便性が魅力です。

- 現金払いなので手数料はかかりません。

- デメリット:

- コンビニで取り扱える税金の額には上限が設けられており、一般的に「30万円まで」とされています。不動産取得税は30万円を超えるケースも多いため、その場合はコンビニでの支払いは利用できません。納税通知書に記載されている注意事項をよく確認しましょう。

クレジットカードでの支払い

近年、多くの自治体で対応が進んでいるのがクレジットカードによる納税です。

- 利用方法:

パソコンやスマートフォンから、各都道府県が指定する「〇〇県税 クレジットカードお支払サイト」といった専用サイトにアクセスし、納税通知書に記載されている「納付番号」「確認番号」などを入力して決済手続きを行います。 - メリット:

- コンビニ同様、24時間いつでも、どこからでも手続きが可能です。

- 利用するクレジットカードのポイントが付与される場合があります。税額が大きいほど多くのポイントが貯まるため、大きな魅力と言えます。

- 手元に現金がなくても、カードの引き落とし日まで支払いを先延ばしにできます。また、カード会社のサービスを利用して、分割払いやリボ払いを選択することも可能です(ただし、別途カード会社の手数料がかかります)。

- デメリット:

- 決済手数料がかかります。 これは納税額に応じて変動し、税額が高くなるほど手数料も高くなります。この手数料は都道府県の収入になるものではなく、決済代行会社へ支払うためのものです。クレジットカードのポイント還元率と決済手数料を比較し、本当にお得かどうかを検討する必要があります。

- 領収証書が発行されません。 支払いサイトの決済完了画面を印刷することはできますが、これは法的な効力を持つ領収書ではありません。納税した証明が必要な場合は、後日、都道府県税事務所に「納税証明書」の発行を請求する必要があります。

- 納税証明書が発行可能になるまで、手続き完了から数週間程度の時間がかかる場合があります。車検など、すぐに納税証明書が必要な場合には不向きです。

スマートフォン決済アプリでの支払い

PayPayやLINE Pay、au PAYといったスマートフォン決済アプリを利用した納税も広がっています。

- 利用方法:

対応する決済アプリを起動し、納税通知書に印刷されているバーコードやQRコード(eL-QR)を読み取り、画面の指示に従って支払いを完了させます。 - メリット:

- 自宅にいながら、スマートフォン一つで手軽に支払えるのが最大の魅力です。

- アプリによっては、キャンペーンなどでポイント還元が受けられる場合があります。

- 支払い履歴がアプリ内に残るため、管理がしやすいです。

- デメリット:

- 支払い上限金額が設定されています。 例えば、PayPay(残高払い)の場合は過去24時間で50万円までといった上限があり、クレジットカード払い同様、高額な不動産取得税の支払いには利用できない可能性があります。

- 領収証書は発行されません。 クレジットカード払いと同じく、納税証明書が必要な場合は別途請求が必要です。

- 対応している決済アプリや、そもそもスマホ決済に対応しているかどうかは自治体によって異なります。

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 現金払い(窓口・コンビニ) | ・決済手数料が無料 ・領収証書がその場で発行される |

・窓口の営業時間に制限がある(コンビニ除く) ・高額な現金の持ち運びが必要 ・コンビニは30万円の上限あり |

| クレジットカード支払い | ・24時間いつでもどこでも支払い可能 ・ポイントが貯まる可能性がある ・分割払いやリボ払いが選択可能 |

・納税額に応じた決済手数料がかかる ・領収証書が発行されない ・納税証明書の発行に時間がかかる |

| スマートフォン決済アプリ | ・スマートフォンで手軽に完結 ・ポイント還元が受けられる場合がある ・24時間いつでも支払い可能 |

・支払い上限金額がある ・領収証書が発行されない ・対応自治体やアプリが限られる |

どの支払い方法を選ぶかは、手数料、利便性、ポイント還元、領収証書の要否などを総合的に考慮して判断しましょう。

不動産取得税に関するよくある質問

ここでは、不動産取得税に関して多くの方が抱く疑問について、Q&A形式で分かりやすくお答えします。

納税通知書が届かない場合はどうすればいい?

「不動産を買ってから1年以上経つのに、納税通知書が届かない」と不安になる方もいるかもしれません。通知書が届かない場合、いくつかの原因が考えられます。

- 原因①:まだ事務処理中である

前述の通り、納税通知書が届く時期は取得から3ヶ月〜1年後と幅があります。特に新築物件の家屋調査や、自治体の繁忙期などが重なると、1年以上かかるケースも稀にあります。 - 原因②:軽減措置の適用により税額が0円になった

住宅や土地の軽減措置を適用した結果、算出された税額が0円になることは珍しくありません。この場合、自治体によっては「課税額0円」という通知書を送付するところと、そもそも通知書自体を送付しないところがあります。後者の場合は、通知が来ないことが正常な状態です。 - 原因③:宛先不明で届いていない

登記後に引っ越しをして住民票を移した場合などに、古い住所に送付されてしまい、宛先不明で返送されている可能性があります。

対処法

まずは慌てずに、取得から1年半程度は待ってみるのが一つの方法です。それでも届かない場合や、ご自身の税額がどうなっているのか確認したい場合は、不動産の所在地を管轄する都道府県税事務所に直接問い合わせるのが最も確実です。 問い合わせる際は、不動産の登記事項証明書などを手元に用意しておくと、地番や家屋番号をスムーズに伝えることができます。放置せず、自ら確認することで安心を得られます。

支払いが遅れたり、払えなかったりするとどうなる?

納付期限までに不動産取得税を支払わなかった場合、いくつかのペナルティが発生します。

- 延滞金の発生:

納付期限の翌日から、完納する日までの日数に応じて延

滞金が自動的に加算されます。延滞金の利率は年によって変動しますが、決して低いものではありません。納付が遅れるほど、負担は雪だるま式に増えていきます。 - 督促状の送付:

期限を過ぎても納付がない場合、税事務所から「督促状」が送られてきます。 - 財産の差し押さえ:

督促状を無視し、再三の催告にも応じないでいると、最終的には法律に基づく強制的な手続きとして、預貯金、給与、自動車、そして取得した不動産などの財産が差し押さえられる可能性があります。

対処法

「うっかり忘れていた」という場合は、気づいた時点ですぐに納付しましょう。「資金がなくてどうしても払えない」という場合は、絶対に放置してはいけません。 督促状が届く前に、自ら都道府県税事務所の窓口に出向き、支払いが困難な事情を誠実に説明して相談してください。事情によっては、分割納付などの相談に応じてくれる可能性があります。最も避けるべきは、連絡もせずに滞納を続けることです。

軽減措置の申請を忘れた場合は還付してもらえる?

「軽減措置があることを知らずに、満額で納税してしまった…」というケースは少なくありません。しかし、諦めるのはまだ早いです。多くの場合、払い過ぎた税金を取り戻す(還付してもらう)ことが可能です。

この手続きを「更正の請求」といいます。地方税法上、納税者は法定納期限から5年以内であれば、税額が過大であった場合にその更正(税額を正しいものに訂正すること)を請求する権利があります。

手続き方法

まずは管轄の都道府県税事務所に連絡し、「不動産取得税の軽減措置の申請を忘れていたため、還付を受けたい」旨を伝えます。必要な書類(更正の請求書、通常の軽減申請で必要な書類、納税した際の領収証書など)や手続きの流れについて案内してもらえます。

手続き完了後、請求が認められれば、指定した銀行口座に払い過ぎた税金が還付されます。「もう払ってしまったから」と諦めずに、気づいた時点ですぐに相談してみましょう。

不動産取得税と固定資産税の違いは?

不動産に関する税金として、不動産取得税と並んでよく耳にするのが「固定資産税」です。この二つは混同されがちですが、全く性質の異なる税金です。違いを正しく理解しておきましょう。

| 項目 | 不動産取得税 | 固定資産税 |

|---|---|---|

| 課税主体 | 都道府県 | 市町村(東京23区は都) |

| 課税タイミング | 不動産を取得した時に1回だけ | 毎年1月1日時点の所有者に課税 |

| 納税義務者 | 不動産を取得した人 | 毎年1月1日時点の所有者 |

| 申告の要否 | 原則として必要 | 原則として不要(役所が評価・課税) |

| 税率(標準) | 3%または4%(特例適用時) | 1.4% |

| 概要 | 不動産の「取得」という行為に課税 | 不動産の「所有」という事実に課税 |

簡単にまとめると、不動産取得税は「不動産を買った時のお祝い金(?)」のようなもので一度きり、固定資産税は「不動産を持っている間の会費」のようなもので毎年続く、とイメージすると分かりやすいかもしれません。

相続や離婚で不動産を取得した場合でも課税される?

- 相続の場合

前述の通り、相続による不動産の取得は原則として非課税です。これは、亡くなった方の財産を包括的に受け継ぐものであり、新たな資産取得とはみなされないためです。

ただし、注意点として、「死因贈与」や「特定遺贈」によって不動産を取得した場合は課税対象となります。 - 離婚の場合

離婚に伴う財産分与によって、夫婦の一方からもう一方へ不動産の名義が変更されるケースはよくあります。この財産分与による不動産の取得は、贈与とは性質が異なりますが、所有権が移転する「取得」に該当するため、原則として不動産取得税の課税対象となります。

ただし、分与された不動産が居住用で、床面積などの要件を満たせば、中古住宅の軽減措置などを適用できる可能性があります。 財産分与で不動産を取得した場合は、忘れずに軽減措置の対象になるか確認し、申請手続きを行いましょう。

まとめ

本記事では、不動産取得税の基本から、納税通知書が届く時期、計算方法、そして最も重要な軽減措置まで、網羅的に解説してきました。

最後に、この記事の要点を改めて確認しましょう。

- 不動産取得税は、不動産を取得した際に一度だけ課される都道府県税です。売買だけでなく、新築や贈与も対象となりますが、相続は原則非課税です。

- 納税通知書は、不動産を取得してから3ヶ月〜1年後という、忘れた頃に届くことが多いため、あらかじめ資金計画に組み込んでおくことが不可欠です。

- 税額の計算式は「課税標準額 × 税率」です。課税標準額は実際の売買価格ではなく、公的な評価額である「固定資産税評価額」が基準となります。

- この記事で最もお伝えしたい重要なポイントは、各種軽減措置の存在です。 新築・中古住宅の取得や、それに伴う土地の取得に対して、税負担を大幅に、場合によってはゼロにできる強力な制度が用意されています。

- これらの軽減措置は自動的に適用されるわけではなく、納税者自身による申告・申請が原則必要です。この手続きを怠ると、大きな損をしてしまう可能性があります。

- 支払い方法は、手数料のかからない現金払いのほか、利便性の高いクレジットカード払いやスマートフォン決済アプリなど、多様化しています。それぞれのメリット・デメリットを理解して、ご自身に合った方法を選びましょう。

- 万が一、軽減措置の申請を忘れて納税してしまっても、取得から5年以内であれば、払い過ぎた税金の還付を請求できる可能性があります。諦めずに、まずは管轄の都道府県税事務所に相談することが大切です。

不動産取得税は、仕組みが少し複雑で、手続きも必要となるため、難しく感じられるかもしれません。しかし、正しい知識を身につけて適切に対処すれば、決して怖い税金ではありません。この記事が、これから不動産を取得される皆様の不安を解消し、賢い資金計画を立てる一助となれば幸いです。もし不明な点や困ったことが生じた場合は、一人で抱え込まず、専門家である都道府県税事務所の職員に相談するのが最善の解決策です。