住宅や土地といった不動産は、人生で最も大きな買い物の一つです。購入の際には、物件価格だけでなく、さまざまな税金や諸費用がかかることを理解しておく必要があります。その中でも、特に高額になりがちなのが「不動産取得税」です。これは、不動産を取得した際に一度だけ課される地方税ですが、その存在を知らずにいると、後から届く納税通知書に驚いてしまうケースも少なくありません。

しかし、不動産取得税にはさまざまな軽減措置が用意されています。これらの制度を正しく理解し、適切に手続きを行うことで、納税額を大幅に抑える、あるいはゼロにすることも可能です。特に、マイホームとして住宅を購入する場合には、手厚い軽減が受けられるようになっています。

この記事では、不動産取得税の基本的な仕組みから、複雑な計算方法、そして節税に不可欠な軽減措置の内容まで、網羅的に解説します。新築・中古、戸建て・マンションといったケース別の計算シミュレーションも交えながら、誰にでも分かりやすく、具体的なイメージが掴めるように説明を進めていきます。

不動産の購入を検討している方はもちろん、すでに取得してこれから納税通知書が届くのを待っている方も、ぜひ本記事を参考にして、不動産取得税に関する知識を深め、損のないように備えましょう。

目次

不動産取得税とは

不動産取得税は、不動産に関する税金の中でも特に重要なものの一つですが、毎年支払う固定資産税とは性質が異なります。まずは、不動産取得税がどのような税金なのか、その基本的な定義や課税対象、そして課税されない例外的なケースについて詳しく見ていきましょう。

不動産を取得したときにかかる地方税

不動産取得税とは、土地や家屋などの不動産を取得した際に、その取得者に対して一度だけ課される税金です。納税先は、その不動産が所在する都道府県であり、地方税の一種に分類されます。

この税金が課されるタイミングは「不動産を取得したとき」です。具体的には、以下のようなケースが該当します。

- 売買: 土地や建物を購入した場合

- 新築・増築・改築: 家を新しく建てたり、増改築したりした場合

- 贈与: 親族などから不動産を無償で譲り受けた場合

- 交換: 自分が所有する不動産と他人の不動産を交換した場合

重要なのは、不動産取得税は「取得」という行為そのものに対して課される税金であるという点です。そのため、不動産を所有し続ける限り毎年課税される「固定資産税」とは根本的に異なります。固定資産税が不動産の所有という「状態」に対する税金であるのに対し、不動産取得税は取得という「イベント」に対する税金だと理解すると分かりやすいでしょう。

また、課税の判断は、必ずしも登記(不動産の名義変更)が行われたかどうかに基づくものではありません。売買契約が成立し、代金の支払いが完了して引き渡しを受けた時点で「取得」と見なされるため、登記手続きの有無にかかわらず納税義務が発生します。

この税金の目的は、不動産の取得によって得られる利益(担税力)に着目し、その不動産が所在する都道府県の行政サービス(道路の整備、教育、福祉など)の財源を確保することにあります。高額な資産である不動産を取得した人には、その分だけ応分の税負担を求めるという考え方に基づいています。通常、不動産を取得してから数ヶ月〜1年後くらいに都道府県から納税通知書が送られてくるため、「忘れた頃にやってくる税金」とも言われています。

納税義務者と課税対象

不動産取得税を納める義務がある人(納税義務者)と、課税の対象となるもの(課税対象)は、地方税法によって明確に定められています。

【納税義務者】

不動産取得税の納税義務者は、不動産を取得した個人または法人です。これは、売買、贈与、新築など、取得の原因を問いません。また、前述の通り、不動産登記の名義人であるかどうかは関係なく、事実上その不動産を取得した人が納税義務を負います。

例えば、親が資金を出して子ども名義で家を建てた場合、名義人である子どもが納税義務者となります。法人が事業のために工場やオフィスビルを購入した場合も、その法人が納税義務者です。

【課税対象】

課税の対象となる「不動産」とは、具体的に以下のものを指します。

- 土地: 宅地、田、畑、山林、原野、雑種地など、土地登記簿に記載されるすべての地目が対象です。

- 家屋: 住宅、店舗、工場、倉庫、事務所など、屋根と壁があり、土地に定着した建造物が広く含まれます。不動産登記法上の「建物」とほぼ同じ意味合いです。新築だけでなく、増築や改築によって建物の価値が増加した場合、その増加した価値部分も課税対象となります。

一方で、不動産に付随していても、機械設備や車両、家具といった「動産」は不動産取得税の課税対象にはなりません。ただし、家屋と一体となってその効用を高めるような設備(例:大規模な空調設備、電気設備など)は、家屋の一部として評価され、課税対象に含まれる場合があります。

このように、納税義務者と課税対象は広く設定されていますが、次に説明するように、すべての不動産取得が課税対象となるわけではありません。

不動産取得税が非課税になるケース(相続など)

不動産の取得には様々な形態がありますが、その性質によっては不動産取得税が課税されない「非課税」のケースが法律で定められています。最も代表的で、多くの方が関わる可能性のある非課税ケースが「相続による不動産の取得」です。

親などが亡くなり、遺産として土地や家屋を相続した場合、その取得に対して不動産取得税はかかりません。これは、相続が本人の意思に基づかない形式的な所有権の移転であると考えられているためです。ただし、相続には別途「相続税」が課される可能性があるため、税金が一切かからないわけではない点には注意が必要です。

相続と混同しやすいですが、以下のケースは課税対象となるため、特に注意が必要です。

- 死因贈与: 「私が死んだら、この土地をあなたにあげる」というように、贈与者の死亡によって効力が発生する契約による取得。これは形式的には贈与契約の一種と見なされるため、不動産取得税の課税対象となります。

- 特定遺贈: 遺言によって、相続人以外の人(例:孫、知人など)に特定の不動産を遺贈する場合。これも実質的には贈与と同様とみなされ、不動産取得税が課税されます。

- 相続時精算課税制度を利用した生前贈与: 生前に贈与を受け、相続時にその分を精算する制度を利用した場合でも、贈与時点での不動産取得には不動産取得税が課税されます。

要するに、民法上の法定相続や包括遺贈(遺産の割合を指定した遺贈)といった形式的な承継は非課税ですが、贈与としての性質が強い取得は課税対象と覚えておくと良いでしょう。

相続以外にも、以下のようなケースでは不動産取得税が非課税となります。

- 法人の合併・一定の分割による不動産の取得

- 宗教法人が専らその本来の事業の用に供する不動産の取得

- 学校法人が直接教育の用に供する不動産の取得

- 国や地方公共団体などが公共事業のために不動産を収用した場合の代替不動産の取得

これらの非課税措置は、社会政策的な配慮や二重課税の防止といった観点から設けられています。ご自身の不動産取得がどのケースに該当するかしっかりと確認することが重要です。

不動産取得税の基本的な計算方法

不動産取得税がいくらになるのかを把握するためには、その計算方法を理解する必要があります。計算は「課税標準額 × 税率」というシンプルな式が基本ですが、「課税標準額」が何なのか、そして「税率」が何パーセントなのかを正しく知ることが重要です。ここでは、不動産取得税の基本的な計算の仕組みを一つずつ分解して解説します。

不動産取得税の計算式

不動産取得税の税額を算出するための基本的な計算式は、非常にシンプルです。

不動産取得税額 = 課税標準額 × 税率

この式がすべての計算の土台となります。例えば、課税標準額が1,000万円で税率が3%であれば、不動産取得税は30万円となります。

しかし、実際の計算はもう少し複雑になります。なぜなら、後述する様々な「軽減措置」が、この計算式の「課税標準額」や算出された「税額」に適用されるからです。

- 課税標準額に対する軽減措置: 課税標準額そのものを低くする措置です。例えば、土地の課税標準額を評価額の1/2にしたり、建物の課税標準額から一定額(例:1,200万円)を控除したりします。

- 税額に対する軽減措置: 計算式で算出された税額から、直接一定額を差し引く(控除する)措置です。

したがって、最終的な納税額を求めるための思考プロセスは以下のようになります。

- 原則の課税標準額を把握する(基本は固定資産税評価額)

- 課税標準額の軽減措置を適用する(土地の1/2特例や建物の控除など)

- 適用される税率を乗じる(現在は特例で3%が主流)

- 算出された税額から、さらに控除される金額がないか確認する(土地の税額控除など)

- 最終的な納税額が確定する

このように、基本の計算式はシンプルですが、その各要素に適用される特例や軽減措置を理解することが、正確な税額計算の鍵となります。まずは基本形である「課税標準額 × 税率」をしっかりと押さえておきましょう。

課税標準額とは(固定資産税評価額)

計算式の最初の要素である「課税標準額」は、税金を計算する上での基礎となる価格のことです。不動産取得税において、課税標準額の原則は「固定資産税評価額」とされています。

【固定資産税評価額とは?】

固定資産税評価額とは、市町村(東京23区の場合は東京都)が、固定資産税や都市計画税、そしてこの不動産取得税などを課税するために、個別の不動産ごとに算定する評価額のことです。総務大臣が定めた「固定資産評価基準」に基づいて、土地の地目や面積、道路への接道状況、家屋の構造や材質、経過年数などを考慮して決定されます。

この評価額は、3年に一度「評価替え」が行われ、地価の変動や建物の経年劣化などが反映されます。

【固定資産税評価額の確認方法】

ご自身の不動産の固定資産税評価額は、以下の書類で確認できます。

- 固定資産税・都市計画税 納税通知書: 毎年4月〜6月頃に不動産の所有者へ送られてくる納税通知書に同封されている「課税明細書」に記載されています。「価格」または「評価額」という欄が該当します。

- 固定資産評価証明書: 不動産が所在する市町村の役所(東京23区は都税事務所)で取得できる証明書です。所有者本人や代理人が請求できます。

【注意点:実際の購入価格とは異なる】

ここで最も重要なポイントは、課税標準額となる固定資産税評価額は、実際に不動産を購入した価格(実勢価格)や、国が公表する公示価格とは異なるということです。

一般的に、固定資産税評価額は公示価格の70%程度、実勢価格の50%〜70%程度の水準になることが多いと言われています。例えば、3,000万円で土地を購入した場合でも、その土地の固定資産税評価額は2,100万円程度である、といった具合です。不動産取得税は、この2,100万円を基に計算されるため、購入価格そのもので計算するわけではないことを必ず覚えておきましょう。

【宅地等に関する課税標準の特例】

さらに、課税標準額を計算する上で非常に重要な特例があります。それは、宅地および宅地比準土地(市街化区域内の農地など)を取得した場合、その土地の固定資産税評価額の2分の1の額を課税標準額とするというものです。

これは、2027年3月31日までの間に取得した場合に適用される特例措置です。

例えば、固定資産税評価額が2,000万円の宅地を取得した場合、不動産取得税を計算する際の課税標準額は、

2,000万円 × 1/2 = 1,000万円

となります。この特例により、土地の取得に関する税負担はもともと大きく軽減されています。この特例は、後述する住宅用地の軽減措置とは別のものであり、住宅用であるか否かを問わず、宅地であれば適用されるという点が特徴です。

不動産取得税の税率

計算式のもう一つの要素である「税率」についても、原則と特例があります。

【原則の税率】

地方税法で定められている不動産取得税の本則(原則)の税率は4%です。

【現在の軽減税率】

しかし、現在は景気対策や国民の住宅取得を支援する目的で、特例措置が設けられています。2027年3月31日までに取得した不動産については、以下の軽減税率が適用されます。

| 課税対象 | 本則税率 | 軽減措置後の税率(2027年3月31日まで) |

|---|---|---|

| 土地(宅地、農地など) | 4% | 3% |

| 家屋(住宅) | 4% | 3% |

| 家屋(住宅以外) | 4% | 4%(軽減なし) |

参照:総務省ウェブサイト、東京都主税局ウェブサイトなど

この表からわかるように、個人のマイホーム取得で関わる土地と住宅については、税率が3%に引き下げられています。一方で、店舗や事務所、工場といった事業用の建物(住宅以外の家屋)については、この軽減税率の対象外となり、原則通り4%の税率が適用されます。

この税率の特例は、あくまで期限付きの措置である点に注意が必要です。過去にも延長が繰り返されてきましたが、将来的にこの特例が終了すれば、税率が4%に戻り、税負担が増加する可能性があります。

まとめると、現在の不動産取得税の基本的な計算は、以下のようになります。

- 土地の場合: (固定資産税評価額 × 1/2) × 3%

- 住宅の場合: 固定資産税評価額 × 3%

これが軽減措置を考慮する前の、最も基本的な計算の形です。次の章では、この計算結果からさらに税負担を軽くするための、より強力な軽減措置について詳しく解説していきます。

不動産取得税の軽減措置

不動産取得税には、特に個人の住宅取得の負担を軽くするために、非常に効果的な軽減措置が複数用意されています。これらの措置を適用できるかどうかで、納税額は数十万円単位、場合によっては百万円以上も変わることがあります。軽減措置は大きく分けて「土地(宅地)」に関するものと「建物(住宅)」に関するものがあります。それぞれの内容を詳しく見ていきましょう。

土地(宅地)の軽減措置

住宅用の土地(宅地)を取得した場合、税負担を大幅に軽減するための措置が二段階で用意されています。一つは前章でも触れた「課税標準額の特例」で、もう一つが「税額そのものからの控除」です。

① 課税標準額の特例(再掲)

まず基本として、2027年3月31日までに取得した宅地等については、固定資産税評価額の2分の1が課税標準額となります。これは住宅用であるか否かを問わず適用される基本的な軽減です。

② 税額からの控除

ここからが本題です。上記の特例を適用して計算した税額から、さらに以下のAかBのいずれか「高い方」の金額を差し引く(控除する)ことができます。この措置は、その土地の上に建つ住宅が、後述する軽減措置の適用要件を満たす場合にのみ適用されます。

- A:45,000円

- B:(土地1㎡あたりの固定資産税評価額 × 1/2) × (住宅の課税床面積 × 2【上限200㎡】) × 税率3%

この計算式Bは非常に複雑に見えますが、一つずつ分解すれば理解できます。

- 「土地1㎡あたりの固定資産税評価額」: 土地全体の固定資産税評価額を、その土地の面積(㎡)で割った単価です。

- 「× 1/2」: 課税標準額の特例を反映しています。

- 「住宅の課税床面積」: その土地の上に建っている(または建てる予定の)住宅の床面積です。

- 「× 2【上限200㎡】」: 住宅の床面積の2倍までを、土地の評価に反映させるという意味です。ただし、その面積は最大でも200㎡までとなります。つまり、床面積が100㎡を超える住宅であっても、この計算では200㎡として扱われます。

- 「× 税率3%」: 土地にかかる税率です。

【計算式Bの具体例】

例えば、以下のような土地と住宅を取得した場合を考えてみましょう。

- 土地の固定資産税評価額:1,800万円

- 土地の面積:150㎡

- 住宅の課税床面積:110㎡

まず、「土地1㎡あたりの固定資産税評価額」を計算します。

1,800万円 ÷ 150㎡ = 12万円/㎡

次に、「住宅の課税床面積 × 2」を計算します。

110㎡ × 2 = 220㎡

しかし、上限が200㎡なので、この計算では200㎡を使用します。

これらの数値を式Bに当てはめます。

(12万円/㎡ × 1/2) × 200㎡ × 3% = 6万円/㎡ × 200㎡ × 3% = 360,000円

このケースでは、控除額はA(45,000円)とB(360,000円)を比べて高い方、つまり360,000円となります。

先に土地の税額(軽減前)を計算してみましょう。

課税標準額:1,800万円 × 1/2 = 900万円

税額(軽減前):900万円 × 3% = 270,000円

この税額から控除額を差し引きます。

270,000円 – 360,000円 = -90,000円

算出された税額よりも控除額の方が大きいため、この土地にかかる不動産取得税は実質的に0円となります。このように、多くの住宅用地では、この軽減措置によって土地の不動産取得税が全額控除されるか、それに近い金額まで軽減されることが一般的です。

建物の軽減措置

建物(住宅)についても、新築か中古かによって異なる軽減措置が設けられています。どちらの場合も、一定の要件を満たすことで、課税標準額である固定資産税評価額から一定額を控除できます。

新築住宅の場合

新しく家を建てたり、新築の建売住宅やマンションを購入したりした場合、以下の軽減措置が適用されます。

課税標準額(固定資産税評価額)から1,200万円を控除する

計算式は以下のようになります。

建物の不動産取得税額 =(固定資産税評価額 - 1,200万円)× 税率3%

例えば、新築住宅の固定資産税評価額が1,500万円だった場合、

(1,500万円 – 1,200万円)× 3% = 300万円 × 3% = 90,000円

が納税額となります。もし軽減措置がなければ、1,500万円 × 3% = 450,000円となっていたはずなので、大幅に負担が軽減されていることがわかります。

もし、建物の固定資産税評価額が1,200万円以下(例:1,100万円)だった場合はどうなるでしょうか。

(1,100万円 – 1,200万円)となり、課税標準額がマイナスになります。この場合、課税標準額は0円として扱われるため、建物の不動産取得税はかかりません。

さらに、「認定長期優良住宅」に該当する新築住宅を取得した場合は、この控除額が1,300万円に増額されます。認定長期優良住宅とは、耐震性、省エネルギー性、耐久性などに優れ、長期間にわたって良好な状態で使用できると行政から認定された住宅のことです。この場合、計算式は以下のようになります。

認定長期優良住宅の不動産取得税額 =(固定資産税評価額 - 1,300万円)× 税率3%

中古住宅の場合

中古住宅を取得した場合にも、新築と同様に課税標準額からの控除が受けられます。ただし、控除される金額は一律ではなく、その住宅がいつ新築されたか(築年数)に応じて変動します。これは、建物の価値が経年劣化することを考慮しているためです。

控除額は、新しい建物ほど高く、古くなるにつれて低くなっていきます。具体的な控除額は都道府県によって条例で定められていますが、多くの自治体で以下のような基準が採用されています。

| 新築された日 | 控除額 |

|---|---|

| 1997年(平成9年)4月1日以降 | 1,200万円 |

| 1989年(平成元年)4月1日 ~ 1997年(平成9年)3月31日 | 1,000万円 |

| 1985年(昭和60年)7月1日 ~ 1989年(平成元年)3月31日 | 450万円 |

| 1982年(昭和57年)1月1日 ~ 1985年(昭和60年)6月30日 | 420万円 |

| 1976年(昭和51年)1月1日 ~ 1981年(昭和56年)12月31日 | 350万円 |

| 1970年(昭和45年)1月1日 ~ 1975年(昭和50年)12月31日 | 230万円 |

| 1964年(昭和39年)1月1日 ~ 1969年(昭和44年)12月31日 | 150万円 |

| 1954年(昭和29年)7月1日 ~ 1963年(昭和38年)12月31日 | 100万円 |

| ※上記は一例です。詳細は必ず取得した不動産の所在する都道府県の情報を確認してください。参照:東京都主税局ウェブサイトなど |

例えば、1995年に新築された中古住宅(固定資産税評価額800万円)を取得した場合、上の表から控除額は1,000万円となります。

(800万円 – 1,000万円)となり、課税標準額がマイナスになるため、建物の不動産取得税はかかりません。

このように、中古住宅であっても、築年数によっては新築住宅と同様の、あるいはそれに近い軽減が受けられます。ただし、これらの軽減措置を受けるには、次の章で説明する一定の要件を満たす必要があります。

軽減措置を受けるための要件

これまで説明してきた手厚い軽減措置は、残念ながら自動的に適用されるわけではありません。土地と建物のそれぞれについて、法律で定められた要件を満たし、かつ、原則として取得者自らが都道府県に申告手続きを行う必要があります。ここでは、軽減措置を受けるためにクリアしなければならない具体的な要件について解説します。

土地の軽減措置の適用要件

土地の税額控除(「45,000円」または「Bの計算式」の高い方)を受けるためには、その土地が「住宅用」であることを証明する必要があります。具体的には、土地の取得と住宅の新築・取得のタイミングに応じて、以下のいずれかの要件を満たす必要があります。

【土地を先に取得し、その後に住宅を新築する場合】

- 原則として、土地を取得した日から3年以内に、その土地の上に軽減措置の対象となる住宅を新築すること。

このケースでは、土地を取得した時点ではまだ住宅が存在しないため、一度、軽減措置が適用されない満額の不動産取得税の納税通知書が届くことが一般的です。その税金を一度納付し、3年以内に住宅が完成した後で、「還付請求」の手続きを行うことで、納め過ぎた税金が戻ってくる(還付される)という流れになります。ただし、都道府県によっては、住宅の新築計画が確実であることを証明できれば、徴収が猶予される(支払いを待ってもらえる)制度もあります。

【住宅を先に新築し、その後に土地を取得する場合】

- 新築した住宅の取得者が、その住宅を新築してから1年以内に、その敷地となっている土地を取得すること。

例えば、借地上に家を建てた人が、後からその土地を地主から買い取るケースなどが該当します。

【中古住宅とその敷地を一緒に取得する場合】

- 軽減措置の対象となる中古住宅と、その敷地である土地を同時に(または1年以内に)取得すること。

【土地を先に取得し、その後に中古住宅を取得する場合】

- 土地を取得した人が、その土地を取得してから1年以内に、その土地の上にある軽減措置の対象となる中古住宅(自己の居住用)を取得すること。

これらの要件は、土地と住宅が一体として利用されることを前提としています。土地だけを取得して駐車場や資材置き場として利用するような場合には、この土地の税額控除は適用されません。ポイントは「土地と住宅の取得のタイミング」であり、定められた期間内に要件を満たすことが極めて重要です。

建物の軽減措置の適用要件

建物の軽減措置(新築で1,200万円控除、中古で築年数に応じた控除)を受けるためにも、建物の面積や用途、中古の場合は耐震性に関する厳格な要件が定められています。

新築住宅の要件

新築住宅が1,200万円(または長期優良住宅で1,300万円)の控除を受けるためには、主に以下の2つの要件を満たす必要があります。

- 床面積要件: 課税の対象となる床面積が50㎡以上240㎡以下であること。

- 50㎡: 極端に小さな住宅は対象外となります。ワンルームマンションなどでは注意が必要です。

- 240㎡: いわゆる「豪邸」に該当するような大規模な住宅は対象外となります。

- 床面積の考え方:

- 戸建ての場合: 不動産登記簿に記載される床面積で判断されることが一般的です。

- マンションの場合: 専有部分の面積に、廊下や階段といった共用部分の面積を持分に応じて按分した面積を加えたもので判断されます。そのため、パンフレットなどに記載されている専有面積(内法面積)が240㎡以下でも、共用部分を加えると240㎡を超えてしまい、軽減措置が受けられなくなるケースがあるため注意が必要です。

- 居住要件: 取得者が自己の居住用として取得した住宅であること。

- セカンドハウス(別荘)については、自治体によって扱いが異なりますが、「毎月1日以上居住の用に供するもの」など、一定の利用実態があれば対象となる場合があります。

- 他人に貸すことを目的とした賃貸用アパートやマンションの取得は、原則としてこの軽減措置の対象外です。

中古住宅の要件

中古住宅の軽減措置は、新築の要件に加えて、建物の安全性に関する要件が加わるため、より複雑になります。

- 取得者自身の居住用であること: 新築と同様に、自己の居住の用に供する住宅であることが必要です。投資用物件は対象外です。

- 床面積要件: 新築と同じく、課税床面積が50㎡以上240㎡以下であること。

- 耐震基準要件: これが中古住宅における最も重要なポイントです。以下のいずれか一つを満たす必要があります。

- ① 1982年(昭和57年)1月1日以降に新築されたものであること。

この日付は、建築基準法で定められた「新耐震基準」が施行された後の日付です。この日以降に建てられた建物は、原則として新耐震基準を満たしているとみなされ、この要件をクリアできます。 - ② 1981年(昭和56年)12月31日以前に新築された住宅(旧耐震基準の建物)であっても、取得日前に以下のいずれかの調査や保険契約が行われ、新耐震基準に適合していることが証明されるもの。

- 耐震基準適合証明書: 建築士などが耐震診断を行い、新耐震基準に適合していることを証明する書類。

- 建設住宅性能評価書: 住宅の性能を評価する書類のうち、耐震等級が1, 2, 3のいずれかであることが記載されているもの。

- 既存住宅売買瑕疵(かし)保険契約が締結されていること: 中古住宅の欠陥を保証する保険で、加入にあたって新耐震基準への適合が確認されます。

- ① 1982年(昭和57年)1月1日以降に新築されたものであること。

つまり、1981年以前に建てられた、いわゆる旧耐震基準の住宅をそのまま購入しただけでは、原則として軽減措置は受けられません。 もしそのような物件を検討している場合は、売主側に耐震診断を依頼するか、自分で費用を負担して診断を行い、耐震基準適合証明書を取得するなどの対策が必要になります。この点は、古い中古住宅を購入する際の大きな注意点と言えるでしょう。

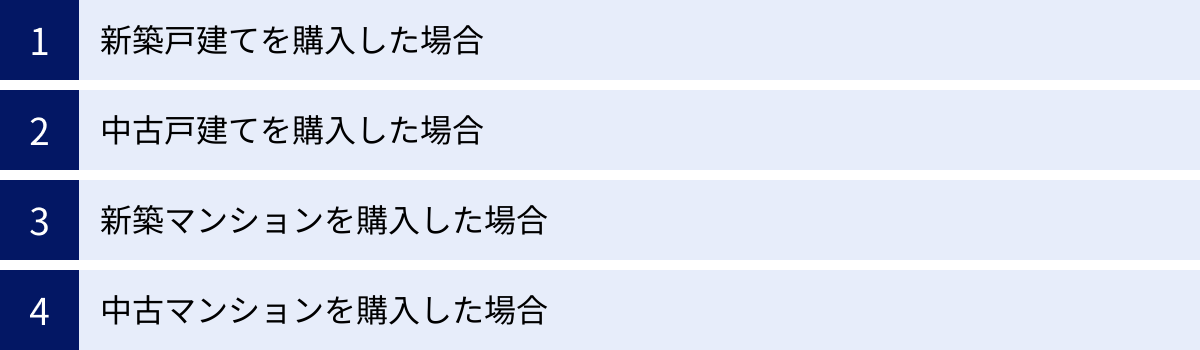

【ケース別】不動産取得税の計算シミュレーション

これまでに解説した計算方法と軽減措置のルールを踏まえ、具体的なケースを想定して不動産取得税がいくらになるのかをシミュレーションしてみましょう。軽減措置を適用する前と後で、税額がどれほど変わるのかを体感することで、その重要性がより深く理解できます。

※以下のシミュレーションにおける固定資産税評価額は、計算を分かりやすくするための仮定の数値です。

新築戸建てを購入した場合

まずは、最も一般的なケースの一つである新築戸建ての購入例です。

【物件の条件】

- 土地: 固定資産税評価額 2,000万円 / 面積 120㎡

- 建物: 固定資産税評価額 1,500万円 / 床面積 110㎡ (一般住宅)

- 取得日: 2027年3月31日以前

【1. 土地の不動産取得税】

- 軽減措置前の計算

- 課税標準額: 2,000万円 × 1/2(宅地の特例)= 1,000万円

- 税額: 1,000万円 × 3% = 300,000円

- 軽減措置の適用

- まず、税額から控除される金額を計算します。「A: 45,000円」と「B: 計算式」の高い方を選びます。

- Bの計算:

- 土地1㎡あたりの評価額: 2,000万円 ÷ 120㎡ ≒ 166,666円/㎡

- 住宅の床面積の2倍: 110㎡ × 2 = 220㎡ → 上限200㎡を適用

- 控除額B = (166,666円/㎡ × 1/2) × 200㎡ × 3% ≒ 500,000円

- A(4.5万円)とB(50万円)を比較し、高い方の500,000円が控除額となります。

- 最終的な土地の税額

- 軽減前の税額 300,000円 – 控除額 500,000円 = -200,000円

- 結果がマイナスになるため、土地の不動産取得税は0円です。

【2. 建物の不動産取得税】

- 軽減措置前の計算

- 課税標準額: 1,500万円

- 税額: 1,500万円 × 3% = 450,000円

- 軽減措置の適用

- 新築住宅の軽減措置として、課税標準額から1,200万円を控除します。

- 軽減後の課税標準額: 1,500万円 – 1,200万円 = 300万円

- 最終的な建物の税額

- 軽減後の税額: 300万円 × 3% = 90,000円

【合計納税額】

土地(0円)+ 建物(90,000円) = 90,000円

軽減措置がなければ合計75万円だった税額が、9万円まで大幅に圧縮されました。

中古戸建てを購入した場合

次に、築年数が経過した中古戸建てのケースを見てみましょう。

【物件の条件】

- 土地: 固定資産税評価額 1,500万円 / 面積 100㎡

- 建物: 固定資産税評価額 700万円 / 床面積 90㎡ / 1995年(平成7年)新築

- 取得日: 2027年3月31日以前

【1. 土地の不動産取得税】

- 軽減措置前の計算

- 課税標準額: 1,500万円 × 1/2 = 750万円

- 税額: 750万円 × 3% = 225,000円

- 軽減措置の適用

- 控除額Bの計算:

- 土地1㎡あたりの評価額: 1,500万円 ÷ 100㎡ = 150,000円/㎡

- 住宅の床面積の2倍: 90㎡ × 2 = 180㎡ (上限200㎡以内)

- 控除額B = (150,000円/㎡ × 1/2) × 180㎡ × 3% = 405,000円

- A(4.5万円)よりB(40.5万円)の方が高いため、405,000円が控除額となります。

- 控除額Bの計算:

- 最終的な土地の税額

- 軽減前の税額 225,000円 – 控除額 405,000円 = -180,000円

- 結果がマイナスになるため、土地の不動産取得税は0円です。

【2. 建物の不動産取得税】

- 軽減措置前の計算

- 課税標準額: 700万円

- 税額: 700万円 × 3% = 210,000円

- 軽減措置の適用

- 1995年新築の中古住宅なので、築年に応じた控除額の表から該当する金額を探します。

- 「1989年4月1日~1997年3月31日」に該当するため、控除額は1,000万円です。

- 軽減後の課税標準額: 700万円 – 1,000万円 = -300万円

- 最終的な建物の税額

- 課税標準額がマイナスになるため、建物の不動産取得税は0円です。

【合計納税額】

土地(0円)+ 建物(0円) = 0円

このケースでは、軽減措置を最大限に活用することで、不動産取得税の負担が完全になくなりました。

新築マンションを購入した場合

マンションは土地が共有名義(敷地権)となる点が戸建てと異なりますが、計算の基本的な考え方は同じです。

【物件の条件】

- 土地(敷地権): 持分に応じた固定資産税評価額 1,200万円

- 建物(専有部分+共用部分): 固定資産税評価額 1,800万円 / 課税床面積 80㎡

- 取得日: 2027年3月31日以前

【1. 土地の不動産取得税】

- 軽減措置前の計算: (1,200万円 × 1/2) × 3% = 180,000円

- 軽減措置の適用(控除額Bの計算):

- マンションの場合、土地1㎡あたりの評価額を求めるのが複雑なため、簡略化した計算式(※自治体により異なる場合がある)が用いられることがあります。ここでは戸建てと同様のロジックで考えます。控除額は軽減前の税額(18万円)を上回ることがほとんどです。仮に控除額が18万円以上と計算された場合、土地の税額は0円になります。

【2. 建物の不動産取得税】

- 軽減措置前の計算: 1,800万円 × 3% = 540,000円

- 軽減措置の適用:

- 軽減後の課税標準額: 1,800万円 – 1,200万円 = 600万円

- 最終的な建物の税額: 600万円 × 3% = 180,000円

【合計納税額】

土地(0円)+ 建物(180,000円) = 180,000円

中古マンションを購入した場合

最後に、中古マンションのケースです。耐震基準が大きなポイントになります。

【物件の条件】

- 土地(敷地権): 持分に応じた固定資産税評価額 800万円

- 建物(専有部分+共用部分): 固定資産税評価額 1,000万円 / 課税床面積 70㎡ / 2005年(平成17年)新築

- 取得日: 2027年3月31日以前

【1. 土地の不動産取得税】

- 軽減措置前の計算: (800万円 × 1/2) × 3% = 120,000円

- 軽減措置の適用: 控除額が12万円以上となることが想定されるため、土地の税額は0円とします。

【2. 建物の不動産取得税】

- 軽減措置前の計算: 1,000万円 × 3% = 300,000円

- 軽減措置の適用:

- 2005年新築なので、新耐震基準(1982年1月1日以降)を満たしています。

- 控除額は「1997年4月1日以降」に該当するため1,200万円です。

- 軽減後の課税標準額: 1,000万円 – 1,200万円 = -200万円

- 最終的な建物の税額:

- 課税標準額がマイナスになるため、建物の不動産取得税は0円です。

【合計納税額】

土地(0円)+ 建物(0円) = 0円

比較的新しい中古マンションの場合も、評価額によっては税負担がゼロになるケースが多くあります。

不動産取得税の申告と納税の手続き

不動産取得税は、自動的に納税額が確定して通知が来るわけではありません。原則として、不動産を取得した人自身が、定められた期間内に申告を行う必要があります。ここでは、申告から納税までの一連の流れと、注意すべき時期や必要書類について解説します。

申告と納税の時期はいつ?

不動産取得税の申告と納税には、それぞれ異なるタイミングがあります。このスケジュール感を把握しておくことは、資金計画を立てる上で非常に重要です。

【申告の時期】

申告書の提出期限は、不動産を取得した日(通常は所有権移転登記の日や残金決済日)から起算して、一定期間内と定められています。この期間は都道府県によって異なり、例えば以下のように設定されています。

- 東京都: 30日以内

- 大阪府: 20日以内

- 神奈川県: 30日以内

- 埼玉県: 60日以内

このように自治体ごとに差があるため、必ず取得した不動産が所在する都道府県の条例を確認し、管轄の都道府県税事務所に問い合わせることが不可欠です。

ただし、実際には不動産登記を行うと、その情報が法務局から都道府県税事務所に通知されるため、申告をしなくても後日、納税通知書が送られてくることがほとんどです。しかし、法律上は申告義務があるとされているため、自主的に申告するのが本来の姿です。特に、軽減措置の適用を確実に受けるためには、早めの申告が望ましいでしょう。

【納税の時期】

納税は、申告後すぐに発生するわけではありません。申告内容や登記情報に基づき、都道府県税事務所が税額を計算し、「納税通知書」を送付してきます。この通知書を受け取ってから、記載されている納期限までに金融機関などで支払うのが一般的です。

この納税通知書が届く時期は、不動産を取得してからおよそ半年から1年後になることが多く、自治体の事務処理のスケジュールによって前後します。新築住宅の場合は、家屋の評価額を決定するための調査(家屋調査)が行われた後になるため、さらに時間がかかることもあります。

このタイムラグがあることから、不動産取得税は「忘れた頃にやってくる税金」と呼ばれます。購入時の諸費用として見込んでおらず、突然数十万円の請求が来て慌ててしまうことのないよう、あらかじめ資金を準備しておくことが大切です。

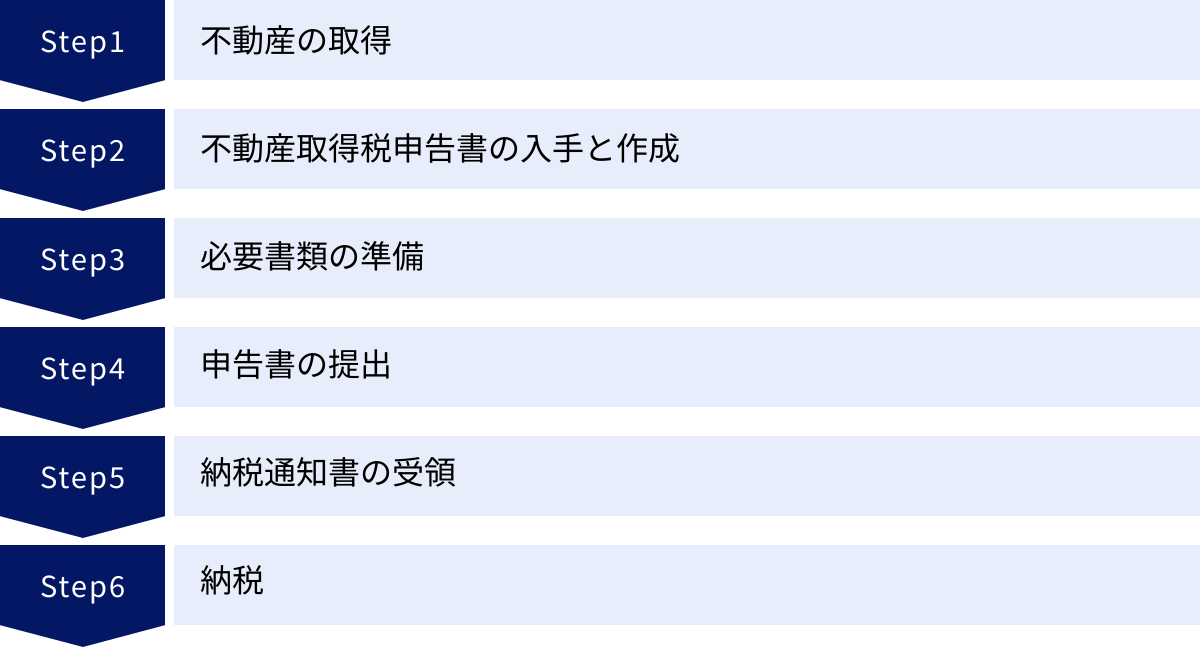

申告から納税までの流れ

不動産取得税に関する手続きは、概ね以下のステップで進んでいきます。

- 不動産の取得

売買契約を締結し、残代金の決済と物件の引き渡しが完了します。通常、この日に司法書士によって所有権移転登記の申請が行われます。この日が「取得日」となります。 - 不動産取得税申告書の入手と作成

都道府県税事務所の窓口や、各自治体のウェブサイトから「不動産取得税申告書」の様式をダウンロードして入手します。申告書には、取得した不動産の所在地や面積、取得年月日、取得者の情報などを記入します。 - 必要書類の準備

申告書に加えて、後述する添付書類を準備します。特に軽減措置を受けたい場合は、その要件を満たしていることを証明する書類が不可欠です。 - 申告書の提出

作成した申告書と添付書類を、不動産の所在地を管轄する都道府県税事務所に持参または郵送で提出します。提出期限に遅れないように注意しましょう。 - 納税通知書の受領

申告から数ヶ月後、都道府県税事務所から納税通知書が自宅に郵送されてきます。この通知書には、決定された税額、計算の内訳、納付場所、納期限などが記載されています。内容をよく確認し、軽減措置が正しく適用されているかチェックしましょう。 - 納税

納税通知書に記載された納期限までに、金融機関の窓口、コンビニエンスストア、あるいは自治体が対応していればクレジットカードやスマートフォン決済アプリなどで税金を納付します。これで一連の手続きは完了です。

土地を先行取得した場合の還付手続き

土地を先に購入して後から家を建てる場合は、先に土地の不動産取得税を(軽減前の額で)納付し、住宅完成後に軽減措置の適用を申請して、差額を還付してもらう「還付申告」が必要になるのが一般的です。この手続きも忘れずに行うようにしましょう。

申告に必要な書類

申告時に提出する必要がある書類は、通常の申告か、軽減措置を受けるかによって異なります。不備がないように、事前にしっかりと準備しておくことが重要です。

【基本的な申告に必要な書類】

- 不動産取得税申告(報告)書: 都道府県所定の様式。

- 売買契約書の写し: 物件の価格や引き渡し日を確認するために必要です。

- 登記事項証明書(登記簿謄本)の写し: 法務局で取得します。所有権移転後の最新のものが必要です。

- 本人確認書類の写し: 運転免許証やマイナンバーカードなど。

【軽減措置を受けるために追加で必要な主な書類】

軽減措置を受けるためには、上記の基本書類に加えて、その住宅が要件を満たしていることを証明する以下の書類が必要になります。

- 新築住宅の場合:

- 建物の平面図や間取り図など: 床面積を確認するために必要です。

- 長期優良住宅建築等計画の認定通知書の写し: 1,300万円の控除を受ける場合に必要です。

- 検査済証の写し: 建築工事が完了したことを証明する書類。

- 中古住宅の場合:

- 取得者の住民票の写し: 自己の居住用であることを証明するために求められることがあります。

- 耐震基準を満たすことを証明する書類(1981年以前の建物の場合):

- 耐震基準適合証明書(取得日前2年以内に発行されたもの)

- 建設住宅性能評価書の写し

- 既存住宅売買瑕疵保険の付保証明書

これらの必要書類は、都道府県によって細かく異なる場合があります。申告手続きを行う前には、必ず管轄の都道府県税事務所のウェブサイトを確認するか、電話で問い合わせて、最新かつ正確な情報を入手するようにしてください。

不動産取得税に関する注意点とよくある質問

不動産取得税は仕組みが複雑なため、多くの人が疑問や不安を感じるポイントがあります。ここでは、共有名義での支払いや二世帯住宅の扱い、納税を忘れた場合のリスクなど、よくある質問とその回答をまとめました。

共有名義の場合の支払いはどうなる?

夫婦や親子など、複数人の共有名義で不動産を取得するケースは少なくありません。この場合、不動産取得税の支払いはどうなるのでしょうか。

共有者全員が「連帯納税義務」を負います。 連帯納税義務とは、共有者一人ひとりが、それぞれ不動産取得税の全額に対して納税する義務を負う、というものです。例えば、税額が30万円だった場合、共有者Aも共有者Bも、それぞれが30万円全額の支払義務を負っている状態になります。

もちろん、二重に支払う必要はなく、誰か一人が全額を支払えば、全員の納税義務が消滅します。通常、納税通知書は共有者の代表者1名(一般的には持分割合が最も大きい人)宛てに送付されます。

内部的な負担については、共有者間で話し合い、それぞれの持分割合に応じて按分して支払うのが一般的です。例えば、夫の持分が3分の2、妻の持分が3分の1であれば、税額の3分の2を夫が、3分の1を妻が負担するといった形です。しかし、これはあくまで共有者間の取り決めであり、税務署に対しては、誰か一人が支払わなければ、他の共有者に全額の請求がいく可能性があることを理解しておく必要があります。

軽減措置の適用については、共有者の一人がその住宅に居住するなど、要件を満たせば適用されるのが一般的ですが、詳細は自治体の判断によるため、事前に確認しておくと安心です。

二世帯住宅の扱いは?

二世帯住宅を取得した場合、建物の軽減措置(1,200万円控除)は、1戸分しか受けられないのでしょうか、それとも2戸分受けられるのでしょうか。

これは、その二世帯住宅が「構造上・利用上の独立性」を有しているかどうかで判断されます。具体的に、各世帯の居住部分が以下の点でそれぞれ独立していると認められれば、2戸の住宅として扱われ、各戸に対して1,200万円ずつ、合計2,400万円の控除が受けられる可能性があります。

- 構造上の独立性: 壁や床、ドアなどで各世帯の居住空間が物理的に完全に区画されていること。

- 利用上の独立性: 各世帯がそれぞれ専用の「玄関」「キッチン」「トイレ」などを備えており、他の世帯の居住部分を通らずに直接外部へ出入りできること。

いわゆる「完全分離型」の二世帯住宅がこれに該当します。また、登記を各世帯で別々に行う「区分登記」がされていると、独立性が認められやすくなります。

一方で、玄関やキッチン、浴室などを共有する「部分共用型」や「完全同居型」の二世帯住宅は、全体で1戸の住宅と見なされ、控除額は1,200万円のみとなるのが一般的です。

納税が遅れた・払い忘れた場合はどうなる?

納税通知書に記載された納期限までに不動産取得税を支払わなかった場合、ペナルティが発生します。

まず、納期限の翌日から、納付が完了する日までの日数に応じて「延滞金」が加算されます。延滞金の利率は年ごとに見直されますが、決して低い利率ではありません。納税が遅れれば遅れるほど、負担は雪だるま式に増えていきます。

支払わずに放置していると、まず「督促状」が送付されます。この督促状も無視し続けると、最終的には法律に基づき、給与や預貯金、自動車、あるいは取得した不動産そのものといった財産の「差し押さえ(滞納処分)」が行われる可能性があります。差し押さえられた財産は公売にかけられ、滞納した税金や延滞金に充当されます。

税金の支払いは国民の義務であり、非常に厳しい措置が取られます。納税通知書が届いたら、必ず期限内に納付するようにしましょう。

軽減措置の申請を忘れてしまったら?

「軽減措置の要件を満たしていたのに、申請を忘れて満額の税金を払ってしまった…」というケースも考えられます。このような場合でも、諦める必要はありません。

法定納期限から5年以内であれば、「更正の請求」という手続きを行うことで、納め過ぎた税金の還付を受けられる可能性があります。 これはいわゆる「還付申告」のことです。

必要な書類(軽減措置の要件を満たしていることを証明する書類など)を揃えて、管轄の都道府県税事務所に提出し、請求が認められれば、後日、指定した口座に差額が振り込まれます。

申請を忘れたことに気づいたら、すぐに都道府県税事務所に連絡し、手続きについて相談してみましょう。

納税通知書が届かない場合はどうする?

通常、不動産を取得してから半年〜1年程度で納税通知書が届きます。しかし、1年以上経っても届かない場合、どうすればよいのでしょうか。

「届かないならラッキー」と考えるのは非常に危険です。特に、登記を伴わない増改築や、未登記の建物を取得した場合など、行政が不動産の取得を把握できていない可能性があります。この場合、申告義務を怠っている「申告漏れ」の状態になっているかもしれません。

申告漏れが後から発覚すると、本来の税額に加えて、ペナルティとして「不申告加算金」や、悪質と判断された場合には「重加算金」が課されるリスクがあります。

取得から1年以上経過しても通知が来ない場合は、自ら管轄の都道府県税事務所に問い合わせて状況を確認することが重要です。放置してペナルティを受けるよりも、自主的に確認・申告する方が賢明です。

クレジットカードや電子マネーで支払える?

高額になりがちな不動産取得税を、クレジットカードやスマートフォン決済アプリで支払いたいと考える人も多いでしょう。

近年、多くの自治体でキャッシュレス納税への対応が進んでいます。 地方税共同機構が運営する「地方税お支払サイト」を通じて、納税通知書に印刷されたQRコードやeL番号を利用し、クレジットカードやインターネットバンキング、各種スマホ決済アプリでの支払いが可能になっています。

ただし、クレジットカード払いの場合は、納税額に応じた決済手数料が利用者負担となることが一般的です。ポイント還元率と手数料を比較し、どちらがお得か検討する必要があります。

対応している決済手段や手数料の詳細は、各自治体のウェブサイトや「地方税お支払サイト」で確認してください。

分割で支払うことはできる?

不動産取得税は、原則として納税通知書に記載された期限までに一括で支払う必要があります。

しかし、災害、病気、事業の休廃止といったやむを得ない事情により、どうしても一括での納付が困難な場合は、分割での納付(分納)が認められる可能性があります。

これは「納税の猶予」という制度で、申請して認められれば、1年以内の期間に限り、納税が猶予されたり、分割で納付したりすることができます。

もし支払いが困難な事情がある場合は、決して放置せず、納期限が来る前に速やかに管轄の都道府県税事務所の窓口へ出向き、事情を説明して相談することが大切です。誠実に対応することで、分納などの相談に応じてもらえる可能性が高まります。