マイホームの購入や新築は、人生における大きな節目であり、多くの希望に満ちたイベントです。しかし、その裏では様々な手続きや費用が発生します。特に、不動産を取得した際に一度だけ課される「不動産取得税」は、数十万円から百万円を超えることもあり、資金計画において無視できない存在です。

この高額になりがちな不動産取得税ですが、実は一定の要件を満たす住宅については、税金の負担を大幅に軽くできる「軽減措置」という制度が用意されています。この制度を知っているかどうかで、納税額が大きく変わるため、不動産を取得するすべての方にとって必須の知識と言えるでしょう。

しかし、「軽減措置という言葉は聞いたことがあるけれど、具体的にどんな制度なの?」「自分は対象になるの?」「どうやって手続きすればいいの?」といった疑問や不安を抱えている方も多いのではないでしょうか。

この記事では、不動産取得税の基本的な仕組みから、複雑で分かりにくい軽減措置の適用条件、具体的な計算方法、そして実際の手続きの流れまで、専門的な内容を初心者にも分かりやすく、網羅的に解説します。この記事を最後まで読めば、不動産取得税の軽減措置を正しく理解し、ご自身のケースで最大限に活用するための知識が身につくはずです。これから不動産の取得を考えている方はもちろん、すでに取得済みで申告を控えている方も、ぜひ参考にしてください。

目次

不動産取得税とは

不動産取得税の軽減措置を理解するためには、まず「不動産取得税」そのものがどのような税金なのかを正確に把握しておく必要があります。不動産取得税は、土地や家屋の購入、贈与、家屋の建築(新築・増築・改築)などによって不動産を取得した際に、その取得者に対して課される地方税(都道府県税)です。

この税金の大きな特徴は、不動産を取得したときに一度だけ課されるという点です。毎年課税される固定資産税とは性質が異なります。納税先は、取得した不動産の所在地を管轄する都道府県となります。

不動産取得税は、取得した不動産の価値に応じて税額が決まるため、特に都心部や価値の高い不動産を取得した場合には、かなりの高額になる可能性があります。そのため、住宅購入時の資金計画においては、登記費用や仲介手数料と並んで、必ず考慮に入れておくべき重要なコストの一つです。

不動産取得税の計算方法

不動産取得税の税額は、以下の計算式によって算出されます。非常にシンプルな式ですが、「課税標準額」が何を指すのかを正しく理解することが重要です。

不動産取得税額 = 課税標準額 × 税率

それぞれの項目について詳しく見ていきましょう。

課税標準額とは?

多くの方が誤解しがちな点ですが、課税標準額は、不動産の購入価格(売買金額)や建築工事費ではありません。原則として、その不動産の「固定資産税評価額」が用いられます。

固定資産税評価額とは、固定資産税や都市計画税、登録免許税などを計算する際の基準となる価格のことで、市町村(東京23区の場合は東京都)が個別の不動産ごとに評価し、決定します。この評価額は、総務大臣が定めた「固定資産評価基準」に基づいて、地価公示価格や実際の売買事例などを参考に算出されます。

一般的に、土地の固定資産税評価額は地価公示価格の70%程度、建物の固定資産税評価額は再建築価格(同じ建物をもう一度建てた場合にかかる費用)の50%〜70%程度が目安とされていますが、これはあくまで一般的な水準であり、個々の不動産によって異なります。ご自身の不動産の正確な固定資産税評価額は、市町村から送付される固定資産税の納税通知書に添付されている「課税明細書」で確認できます。また、不動産を取得したばかりで納税通知書が手元にない場合は、市町村役場の資産税課などで「固定資産評価証明書」を取得することで確認可能です。

税率について

不動産取得税の本則(本来の)税率は4%です。しかし、現在、国の政策的な配慮から、以下の特例措置が設けられており、税率が軽減されています。

| 対象となる不動産 | 特例税率 | 適用期限 |

|---|---|---|

| 土地 | 3% | 令和9年3月31日まで |

| 住宅(建物) | 3% | 令和9年3月31日まで |

| 住宅以外の家屋(店舗、事務所など) | 4% | – |

参照:総務省「不動産取得税」

このように、個人の住宅やその敷地となる土地を取得した場合、令和9年3月31日までの取得であれば、税率は3%に軽減されます。この記事で解説する計算は、すべてこの特例税率3%を前提として進めていきます。

それでは、具体的な計算例を見てみましょう。

【計算例】軽減措置を考慮しない場合

- 取得した土地の固定資産税評価額:1,800万円

- 取得した新築建物の固定資産税評価額:1,200万円

- 土地の不動産取得税額

1,800万円(課税標準額) × 3%(税率) = 54万円 - 建物の不動産取得税額

1,200万円(課税標準額) × 3%(税率) = 36万円 - 合計税額

54万円 + 36万円 = 90万円

このように、軽減措置を適用しない場合、合計で90万円もの税金を納める必要があります。この金額が、後ほど解説する軽減措置によってどれだけ変わるのかが、この記事の重要なポイントとなります。

不動産取得税はいつ支払うのか

「不動産取得税は、不動産を取得してすぐに支払うの?」と疑問に思う方もいるかもしれませんが、通常は少しタイムラグがあります。納税までの大まかな流れは以下の通りです。

- 不動産の取得と登記

売買や新築などで不動産を取得すると、所有権を法的に確定させるために法務局で所有権保存登記(新築の場合)や所有権移転登記(売買・贈与の場合)を行います。 - 法務局から都道府県税事務所への通知

登記が完了すると、その情報が法務局から、不動産の所在地を管轄する都道府県税事務所へ自動的に通知されます。これにより、都道府県は誰がどの不動産を取得したかを把握します。 - 納税通知書の送付

都道府県税事務所は、登記情報と固定資産税評価額に基づいて税額を計算し、不動産の取得からおよそ3ヶ月〜1年後に、取得者(納税義務者)宛てに「納税通知書」を送付します。この送付時期は都道府県によって運用が異なるため、幅があります。 - 納税

納税通知書が届いたら、記載されている納付期限(通常は通知書が発行されてから1〜2ヶ月後)までに、金融機関の窓口、コンビニエンスストア、または自治体によってはクレジットカードやスマートフォン決済アプリなどを利用して納税します。

このように、不動産を取得してから実際に納税通知書が届くまでは、ある程度の期間が空きます。忘れた頃に高額な納税通知書が届いて慌てることがないよう、住宅購入の諸費用としてあらかじめ予算に組み込んでおくことが非常に重要です。

また、法律上、不動産を取得した者は、取得した日から一定期間内(例:東京都では30日以内)に都道府県税事務所へ申告書を提出する義務があります。しかし、前述の通り、登記をすればその情報が税事務所に伝わるため、実務上は申告をしなくても納税通知書が送られてくるケースがほとんどです。

ただし、この記事のテーマである「軽減措置」を受けるためには、原則として納税者自身が別途申請手続きを行う必要があります。 自動的に税金が安くなるわけではないため、この点をしっかり覚えておいてください。

不動産取得税の軽減措置とは

不動産取得税の軽減措置とは、一定の要件を満たす良質な住宅の取得を促進し、国民の負担を軽減することを目的とした特例制度です。マイホームは多くの人にとって最も大きな買い物であり、その取得に伴う税負担を軽くすることで、住宅市場の活性化や国民の居住水準の向上を図るという政策的な背景があります。

この軽減措置を適用できるかどうかで、納税額は数十万円単位、場合によっては百万円以上も変わることがあります。したがって、不動産を取得する際には、この制度を最大限に活用することが、賢い資金計画の鍵となります。

不動産取得税の軽減措置は、大きく分けて「建物に対する軽減」と「土地に対する軽減」の2つの柱で構成されています。この2つは連動している部分もあり、セットで理解することが重要です。

1. 建物に対する軽減措置(課税標準の特例)

これは、建物の不動産取得税を計算する際に、課税標準額である固定資産税評価額から、一定の金額を控除(差し引く)できるというものです。控除額は住宅の種類によって異なり、以下のようになっています。

- 新築住宅(一般の住宅): 1,200万円を控除

- 中古住宅(耐震基準等に適合するもの): 新築された時期に応じて定められた額を控除(最新のものは1,200万円)

- 認定長期優良住宅(新築): 1,300万円を控除

例えば、固定資産税評価額が1,500万円の新築住宅を取得した場合、軽減措置を適用すると課税標準額は「1,500万円 – 1,200万円 = 300万円」となります。この300万円に対して税率3%を掛けるため、税額は9万円です。もし軽減措置がなければ「1,500万円 × 3% = 45万円」となるところ、36万円も税額が少なくなる計算です。

さらに、中古住宅などで固定資産税評価額が控除額(例:1,200万円)を下回る場合は、課税標準額が0円以下となるため、建物の不動産取得税はかからなくなります。

2. 土地に対する軽減措置(税額の減額)

これは、上記の軽減措置の対象となる建物を建てるための土地を取得した場合に、土地の不動産取得税額そのものから、一定の金額を減額(差し引く)できるというものです。

土地の軽減措置は、建物が軽減措置の対象であることが大前提となります。つまり、どんな土地でも適用されるわけではなく、あくまで「要件を満たす住宅用の土地」に対する優遇措置という位置づけです。

減額される金額は、以下のAとBのうち、いずれか大きい方の金額となります。

- A:45,000円

- B:(土地1㎡あたりの固定資産税評価額)×(住宅の床面積の2倍 ※上限200㎡)× 3%(税率)

この計算式は少し複雑に見えますが、簡単に言うと「住宅の敷地として使われている部分(の一定範囲)に対応する税額分は、まけてあげましょう」という趣旨の制度です。ほとんどの場合、Bの計算式で算出した金額の方がAの45,000円よりも大きくなるため、実質的にはBの式が適用されるケースが多くなります。この計算により、土地の不動産取得税が全額免除(0円)になることも珍しくありません。

軽減措置を受けるための大原則

これらの非常に有利な軽減措置ですが、何もしなくても自動的に適用されるわけではありません。原則として、不動産を取得した人が、定められた期間内に都道府県税事務所へ申告書を提出する「自己申告」が必要です。

この手続きを忘れてしまうと、本来支払わなくてもよかったはずの高額な税金を納めることになりかねません。不動産取得という大きなライフイベントを気持ちよく終えるためにも、不動産取得税は高額になりがちだが、一定の条件を満たす住宅であれば、軽減措置によって大幅に負担を減らすことができる。そのためには、制度を正しく理解し、忘れずに手続きを行うことが極めて重要であるということを、しっかりと心に留めておきましょう。次のセクションでは、この軽減措置を受けるための具体的な条件について、詳しく掘り下げていきます。

不動産取得税の軽減措置が適用される条件

不動産取得税の軽減措置は、誰でも無条件に受けられるわけではありません。建物と土地、それぞれに細かな適用条件が定められています。特に、床面積や築年数、耐震基準といった物理的な要件が重要となりますので、ご自身が取得する(または取得した)不動産がこれらの条件を満たしているか、契約前や申告前に必ず確認しましょう。

建物の適用条件

建物に対する軽減措置の条件は、その住宅が「新築」か「中古」かによって大きく異なります。

新築住宅の場合の適用条件

新築の戸建てやマンションを購入した場合、またはご自身で住宅を新築した場合には、以下の条件をすべて満たす必要があります。これらの条件は比較的シンプルで、一般的なマイホームであればほとんどのケースで該当するでしょう。

| 条件項目 | 内容 |

|---|---|

| 取得者の要件 | 個人が自己の居住用として取得した住宅であること。 |

| 床面積の要件 | 課税床面積が50㎡以上240㎡以下であること。 |

| (特例)認定長期優良住宅 | 上記に加え、長期優良住宅の普及の促進に関する法律の規定に基づき、行政の認定を受けて新築されたことを証明できること。 |

それぞれの要件について、もう少し詳しく見ていきましょう。

- 取得者の要件: あくまで「自分が住むため」の住宅が対象です。ただし、セカンドハウス(週末に利用する家など)も、毎月1日以上居住の用に供するものなど一定の要件を満たせば対象となる場合があります。また、取得者本人が住むだけでなく、生計を同一にする親族が住むための家を取得した場合も、自己の居住用として認められるケースが多いです。一方、第三者に賃貸することを目的とした投資用物件は、この軽減措置の対象外です(別途、貸家用の特例があります)。

- 床面積の要件: この床面積は、登記簿に記載される面積(課税床面積)を指します。マンションの場合は、共用部分(廊下、階段、エレベーターホールなど)の面積を専有部分の面積割合に応じて按分した面積が加算されるのが一般的です。一戸建ての場合、登記上の床面積に含まれないことが多い車庫(ビルトインガレージの一部を除く)、ベランダ、ロフト(天井高1.4m以下など一定の条件を満たすもの)などは、床面積の計算から除外されます。「50㎡以上」という下限は、極端に小さな住宅を除外する趣旨であり、「240㎡以下」という上限は、いわゆる豪邸を優遇の対象から外す目的で設けられています。

- 認定長期優良住宅: これは、耐震性、省エネルギー性、耐久性などに優れ、長期間にわたり良好な状態で使用するための措置が講じられている住宅として、行政から認定を受けたものです。この認定を受けると、不動産取得税の控除額が1,200万円から1,300万円に増額されるという、さらなる優遇が受けられます。

中古住宅の場合の適用条件

中古住宅の場合は、新築の要件に加えて、建物の「築年数」や「耐震性」に関する要件が加わります。これは、古すぎて安全性が確保されていない住宅や、居住に適さない状態の住宅を、税制優遇の対象から除くための規定です。

| 条件項目 | 内容 |

|---|---|

| 取得者の要件 | 個人が自己の居住用として取得した住宅であること。(新築と同じ) |

| 床面積の要件 | 課税床面積が50㎡以上240㎡以下であること。(新築と同じ) |

| 築年数・耐震基準の要件 | 以下のいずれかに該当すること。 ① 昭和57年1月1日以降に新築されたものであること。 ② ①に該当しない(昭和56年12月31日以前に新築された)場合で、建築士等が行う耐震診断によって新耐震基準に適合していることの証明がされたものであること。 |

ここでの最大のポイントは「築年数・耐震基準の要件」です。

- ① 昭和57年1月1日以降の新築: なぜこの日付が基準になっているかというと、建築基準法が大幅に改正され、より厳しい耐震基準(いわゆる新耐震基準)が導入されたのが、昭和56年6月1日だからです。建築確認の申請日ベースであるため、実際に建てられたのが昭和57年1月1日以降であれば、新耐震基準で建てられているとみなされ、自動的に要件を満たすことになります。

- ② 新耐震基準適合の証明: 昭和56年以前に建てられた、いわゆる「旧耐震基準」の住宅であっても、諦める必要はありません。リフォームなどによって耐震補強工事が行われ、現行の新耐震基準を満たしていることが証明できれば、軽減措置の対象となります。この証明には、以下のいずれかの書類が必要となるのが一般的です(取得から遡って2年以内に発行されたものなどの有効期限がある場合があります)。

- 耐震基準適合証明書: 建築士、指定確認検査機関などが発行します。

- 住宅性能評価書: 登録住宅性能評価機関が発行するもので、耐震等級が1、2、または3であることが記載されているもの。

- 既存住宅売買瑕疵保険の付保証明書: 住宅瑕疵担保責任保険法人が発行するもので、この保険に加入するためには新耐震基準への適合が前提となります。

これらの証明書は、取得に数十万円の費用と数週間の期間がかかる場合があります。旧耐震の中古物件の購入を検討する際は、この軽減措置が使えるかどうかで総費用が大きく変わるため、売買契約を結ぶ前に、売主側に証明書の取得を依頼できるか、または自分で取得する場合の費用や手続きについて不動産会社に相談しておくことが非常に重要です。

土地の適用条件

次に、土地に対する軽減措置の適用条件です。前述の通り、土地の軽減措置は単独では適用できず、その土地の上にある建物が、上記の「建物の軽減措置」の適用対象であることが絶対的な前提条件となります。

その上で、土地の取得と建物の新築・取得のタイミングによって、いくつかのパターンに分かれます。

- 軽減措置の対象となる建物(新築・中古)とその敷地を同時に取得した場合

これが最もシンプルなケースです。建売住宅や中古の戸建て、マンションとその敷地権をセットで購入した場合などが該当します。 - 土地を先に取得し、その後に建物を新築した場合

注文住宅を建てる場合などがこのケースです。土地を取得してから、原則として3年以内に、その土地の上に軽減措置の対象となる住宅を新築する必要があります。 - 建物を先に新築し、その後に土地を取得した場合

借地の上に先に家を建て、その後で地主から底地を買い取る場合などです。住宅を新築してから、原則として1年以内に、その敷地である土地を取得する必要があります。 - 土地を先に取得し、その後に中古住宅を取得した場合

更地を購入し、その土地の上に立っていた(または隣接する)軽減措置対象の中古住宅を後から取得するようなケースです。土地を取得した人が、取得後1年以内に、その土地の上にある軽減措置の対象となる中古住宅を取得する必要があります(取得者が同一人物であること)。

特に注意が必要なのは、2番の「土地を先行取得するケース」です。この場合、土地を取得した時点では、まだその上に軽減対象の建物が存在しないため、一度、土地の不動産取得税を全額(軽減なしで)納税する必要があります。そして、その後3年以内に無事建物が完成し、軽減要件を満たした段階で、還付(かんぷ)申請を行うことで、納めすぎた税金が返金される、という流れになるのが一般的です。

ただし、都道府県によっては、土地の取得時に「住宅を建築予定である」ことを申し出ることで、建物の完成まで納税を猶予(ゆうよ)してくれる制度を設けている場合もあります。どちらの手続きになるかは管轄の都道府県税事務所によって異なるため、土地を先行取得する際は、事前に確認しておくとよいでしょう。

軽減措置適用後の不動産取得税の計算方法

軽減措置の適用条件を理解したところで、次はいよいよ、実際に税額がいくらになるのかを計算してみましょう。具体的なシミュレーションを通じて、軽減措置のインパクトの大きさを体感してください。計算は「建物」と「土地」に分けて行います。

建物の計算方法とシミュレーション

まず、建物の計算式を再確認します。この式は新築・中古を問いません。

建物の不動産取得税額 = (建物の固定資産税評価額 – 控除額) × 3%

控除額は以下の通りです。

- 一般の住宅(新築・中古):1,200万円

- 認定長期優良住宅(新築):1,300万円

もし(固定資産税評価額 – 控除額)が0円以下になった場合、税額は0円となります。

【シミュレーション1:一般的な新築戸建て】

- 建物の固定資産税評価額:1,600万円

- 床面積:110㎡(要件クリア)

- 種類:一般住宅

計算:

(1,600万円 – 1,200万円) × 3% = 400万円 × 3% = 12万円

もし軽減措置がなければ、1,600万円 × 3% = 48万円でした。その差は36万円にもなります。

【シミュレーション2:認定長期優良住宅の新築マンション】

- 建物の固定資産税評価額:2,000万円

- 床面積:85㎡(要件クリア)

- 種類:認定長期優良住宅

計算:

(2,000万円 – 1,300万円) × 3% = 700万円 × 3% = 21万円

長期優良住宅の認定を受けることで、控除額が100万円増え、税額が3万円(100万円×3%)分、さらに安くなっています。

【シミュレーション3:築20年の中古戸建て】

- 建物の固定資産税評価額:900万円

- 床面積:95㎡(要件クリア)

- 築年:平成16年(昭和57年1月1日以降なので要件クリア)

計算:

(900万円 – 1,200万円) = -300万円

課税標準額が0円を下回るため、建物の不動産取得税額は0円となります。

このように、特に中古住宅においては、固定資産税評価額が控除額の1,200万円を下回るケースが多く、その場合、建物の不動産取得税は一切かからないことになります。これは非常に大きなメリットです。

土地の計算方法とシミュレーション

次に、少し複雑な土地の計算です。土地の軽減は、計算した税額そのものから一定額を「減額」する方式です。

土地の不動産取得税額 = (土地の固定資産税評価額 × 3%) – 減額される額

そして、肝心の「減額される額」は、以下のAとBのうち、いずれか高い方の金額が適用されます。

- A:45,000円

- B:(土地1㎡あたりの固定資産税評価額)×(住宅の床面積の2倍 ※上限200㎡)× 3%

ほとんどのケースでBの金額の方が高くなるため、実質的にはBの計算式を使っていくことになります。それでは、具体的なシミュレーションを見ていきましょう。

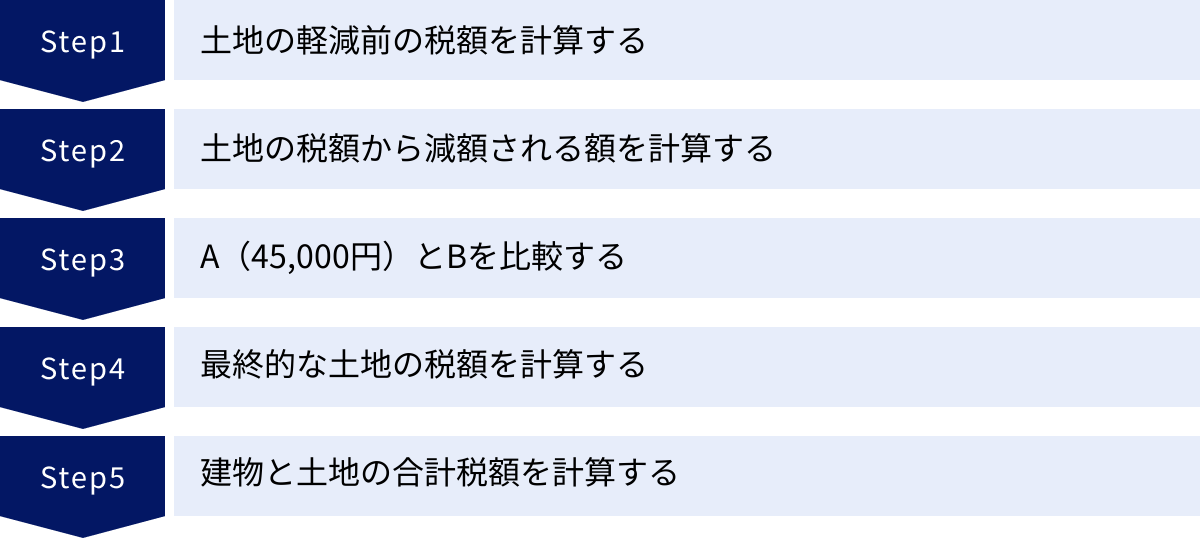

【シミュレーション4:土地と建物をセットで購入した場合】

- 土地の情報

- 固定資産税評価額:2,100万円

- 面積:140㎡

- 建物の情報

- 固定資産税評価額:1,400万円

- 床面積:115㎡

- 種類:一般的な新築住宅(軽減措置の対象)

Step 1:まず、土地の軽減前の税額を計算する

2,100万円 × 3% = 63万円

Step 2:次に、土地の税額から減額される額(Bの式)を計算する

- 土地1㎡あたりの評価額を算出

2,100万円 ÷ 140㎡ = 15万円/㎡ - 住宅の床面積の2倍を算出

115㎡ × 2 = 230㎡

→ 200㎡の上限を超えるため、200㎡として計算します。 - 減額される額を算出

15万円/㎡ × 200㎡ × 3% = 90万円

Step 3:A(45,000円)とB(90万円)を比較する

90万円の方が高いため、減額される額は90万円に決定します。

Step 4:最終的な土地の税額を計算する

軽減前の税額(Step 1) – 減額される額(Step 3)

63万円 – 90万円 = -27万円

→ 算出額が0円を下回るため、土地の不動産取得税額は0円となります。

Step 5:建物と土地の合計税額を計算する

- 建物の税額

(1,400万円 – 1,200万円) × 3% = 6万円 - 土地の税額

0円 - 合計納税額

6万円 + 0円 = 6万円

いかがでしょうか。もし軽減措置がなければ、土地の税額63万円と建物の税額42万円(1,400万円×3%)の合計で105万円もの税金がかかるところでした。それが、軽減措置を適用することで、最終的な納税額はわずか6万円にまで圧縮されました。その差は実に99万円です。

このシミュレーションからも分かる通り、不動産取得税の軽減措置は、マイホーム取得における資金計画に絶大な影響を与えます。この制度を正しく理解し、確実に適用させることが、いかに重要であるかがお分かりいただけたかと思います。

不動産取得税の軽減措置を受けるための手続き

これほどメリットの大きい軽減措置ですが、自動的に適用されるわけではなく、原則として納税者自身による申告手続きが必要です。手続き自体はそれほど難しいものではありませんが、期限や必要書類を事前に把握し、計画的に進めることが大切です。

手続きのタイミングと場所

手続きのタイミング

申告手続きを行うタイミングは、主に以下の2つです。

- 不動産取得後の定められた申告期限内

多くの都道府県では、不動産を取得した日(所有権移転登記日など)から30日〜60日以内に不動産取得税の申告書を提出するよう定めています。この申告書とあわせて、軽減措置の適用を受けるための「特例適用申告書」などを提出するのが最もスムーズな方法です。 - 納税通知書が届いてから

申告期限内に手続きをしなかった場合でも、後日、都道府県税事務所から(軽減前の税額が記載された)納税通知書が送付されてきます。この納税通知書を受け取ってから、記載されている納期限までに手続きを行えば、軽減措置を受けられる場合がほとんどです。慌てずに、通知書に記載されている問い合わせ先に連絡し、必要な手続きを確認しましょう。

特に、土地を先に取得し、後から住宅を建てるケースでは、土地取得の時点では軽減要件を満たしていないため、一度納税した後に住宅が完成してから還付(返金)を受ける手続きが必要になります。この還付請求にも期限(一般的に住宅完成から5年以内など)があるため注意が必要です。

手続きの場所(提出先)

申告書や必要書類の提出先は、取得した不動産の所在地を管轄する「都道府県税事務所」やその支所・出張所です。例えば、神奈川県横浜市内の不動産であれば神奈川県の県税事務所、千葉県船橋市内の不動産であれば千葉県の県税事務所が管轄となります。

管轄の税事務所がどこか分からない場合は、納税通知書に必ず記載されていますし、各都道府県のウェブサイトにも案内がありますので、そちらで確認してください。

手続きの流れ

軽減措置を受けるための一般的な手続きの流れは、以下のようになります。

- 必要書類の確認と準備

まず、ご自身の状況(新築か中古か、土地先行取得かなど)に応じて、どのような書類が必要になるかを、管轄の都道府県税事務所のウェブサイトや電話で確認します。 - 申告書の入手と作成

「不動産取得税申告書」や「不動産取得税減額(還付)申請書」といった様式を、都道府県のウェブサイトからダウンロードするか、税事務所の窓口で入手します。ウェブサイトには記入例が掲載されていることが多いので、それを参考にしながら必要事項を記入します。 - 書類一式の提出

作成した申告書と、集めた必要書類をセットにして、管轄の都道府県税事務所に提出します。提出方法は、窓口への持参または郵送が一般的です。郵送の場合は、簡易書留など記録が残る方法を利用すると安心です。 - 審査と決定

提出された書類に基づき、税事務所が軽減措置の適用要件を満たしているかを審査します。 - 結果の通知

審査の結果、軽減が認められると、減額された税額が記載された新しい納税通知書(または税額が0円の場合はその旨の通知)が送られてきます。すでに納税済みの場合は、指定した口座に差額が還付される旨の通知が届きます。

手続きに必要な書類

必要となる書類は、取得した不動産の種類や状況、また各都道府県によって若干異なります。ここでは、一般的に必要とされる主な書類をリストアップします。実際に手続きをされる際には、必ずご自身が提出する都道府県税事務所の公式情報をご確認ください。

| 書類の種類 | 主な内容・入手先 |

|---|---|

| 不動産取得税(減額・還付)申告書 | 軽減措置を申請するためのメインの書類。都道府県のウェブサイトや税事務所窓口で入手します。 |

| 登記事項証明書(全部事項証明書) | 不動産の所有者、所在地、面積などを証明する書類。法務局で取得します。 |

| 売買契約書の写し | 売買価格や引渡し日などを確認するために必要です。不動産会社との契約時に受け取ります。 |

| 工事請負契約書の写し | 注文住宅を新築した場合に必要です。建築会社との契約時に受け取ります。 |

| 住民票の写し | 取得した住宅に居住している(またはする予定)ことを証明するために必要です。市区町村役場で取得します。 |

| 建物の平面図や間取図 | 床面積の確認などのために求められることがあります。不動産会社や建築会社から入手します。 |

| 【中古住宅で旧耐震の場合】耐震基準適合証明書など | 新耐震基準に適合していることを証明する書類。建築士や指定検査機関などに依頼して取得します。 |

| 【認定長期優良住宅の場合】認定通知書の写し | 長期優良住宅の認定を受けていることを証明する書類。所管行政庁から交付されます。 |

| 【土地先行取得の場合】建築確認済証の写し | 住宅の建築が適法に行われていることを証明する書類。建築会社や所管行政庁から入手します。 |

これらの書類を漏れなく準備することが、手続きをスムーズに進めるための鍵となります。特に、耐震基準適合証明書のように取得に時間と費用がかかるものは、不動産の購入を検討する段階から意識しておくことが重要です。

不動産取得税の軽減措置に関するよくある質問

ここでは、不動産取得税の軽減措置に関して、多くの方が疑問に思う点や、つまずきやすいポイントについて、Q&A形式で解説します。

申告を忘れたり期限を過ぎたりした場合はどうなる?

A. 諦めずに、まずは税事務所に相談してください。還付を受けられる可能性があります。

軽減措置の申告を忘れたまま、都道府県から送られてきた(軽減前の)納税通知書の期限が来てしまった場合、原則としては一度その金額を全額納付する必要があります。

しかし、それで終わりではありません。多くの都道府県では、法定納期限から5年以内であれば、「更正の請求」という手続きを行うことで、軽減措置の適用を申し出ることができます。この請求が認められれば、納めすぎた税金は還付(返金)されます。

つまり、「申告を忘れていた」「制度を知らなかった」という場合でも、後から取り戻せる可能性が高いのです。ただし、手続きには必要書類を揃える手間がかかりますし、還付までには数ヶ月の時間がかかります。また、一度納付するための資金繰りも必要になります。

最も良いのはもちろん期限内に申告することですが、万が一忘れてしまっても諦めずに、すぐに取得した不動産の所在地を管轄する都道府県税事務所に電話などで問い合わせ、還付手続きについて相談してみましょう。

軽減措置を受けられないケースはある?

A. はい、あります。主なケースは、適用条件を満たさない場合です。

軽減措置が受けられない代表的なケースは以下の通りです。ご自身の取得した(またはする予定の)不動産が該当しないか、再確認しておきましょう。

- 床面積が要件外の場合: 住宅の床面積が50㎡未満のワンルームマンションや、240㎡を超える大豪邸などは対象外です。

- 居住用ではない場合: 親族の居住用ではなく、第三者に賃貸するための投資用アパートやマンション、事業用の店舗・事務所などは、この軽減措置の対象外です。(別途、事業用の特例が存在する場合があります)

- 中古住宅の耐震基準が不明な場合: 昭和56年12月31日以前に建てられた旧耐震基準の住宅で、新耐震基準への適合を証明する「耐震基準適合証明書」などの書類が用意できない場合は、軽減措置を受けられません。

- 贈与されたが住まない場合: 親から家を贈与されたものの、自分や家族は住まず、空き家のままにしておくようなケースも対象外となります。

これらの条件に一つでも当てはまると、高額な不動産取得税がそのまま課税される可能性があるため、特に中古物件の購入や贈与を受ける際には十分な注意が必要です。

相続で不動産を取得した場合でも課税される?

A. いいえ、原則として課税されません。

不動産取得税は、売買、贈与、交換、建築といった「本人の意思に基づく有償・無償の所有権取得」に対して課される税金です。

一方で、相続(遺産分割や包括遺贈を含む)による不動産の取得は、形式的な所有権の移転とみなされ、不動産取得税の課税対象にはなりません。したがって、親が亡くなって実家を相続した、といったケースでは、不動産取得税を支払う必要はありません。(ただし、相続税の対象にはなる可能性があります)

しかし、注意点が一つあります。遺言によって「特定の人に特定の不動産を与える」という内容の「特定遺贈」や、生前に契約し死亡によって効力が発生する「死因贈与」によって不動産を取得した場合は、相続ではなく贈与とみなされ、不動産取得税が課税されることがあります。この判断は複雑なため、該当する可能性のある方は、税理士や弁護士、または税事務所に相談することをおすすめします。

共有名義で不動産を取得した場合はどうなる?

A. 共有者それぞれが持分に応じて納税義務を負い、軽減措置も適用できます。

夫婦や親子などで資金を出し合い、共有名義で不動産を取得するケースも多いでしょう。この場合、不動産取得税は以下のように扱われます。

- 納税義務: 共有者全員が、それぞれの持分割合に応じて納税義務を負います。納税通知書は、代表者宛に連名で一通送られてくるのが一般的です。

- 税額計算: 税額は、まず不動産全体(評価額の合計)に対して一体のものとして計算されます。

- 軽減措置: 不動産全体が軽減措置の要件(床面積など)を満たしていれば、共有名義であっても問題なく適用されます。控除額(1,200万円など)も、不動産全体から差し引かれます。

- 納税額の按分: 上記のようにして計算された最終的な税額総額を、それぞれの持分割合で按分した額が、各共有者の納税額となります。

例えば、税額総額が10万円で、夫の持分が2/3、妻の持分が1/3の場合、夫が約6.7万円、妻が約3.3万円の税金を負担することになります。

二世帯住宅の不動産取得税はどう計算する?

A. 一定の要件を満たせば「2戸の住宅」として扱われ、軽減措置が2倍適用される可能性があります。

二世帯住宅は、不動産取得税において非常に有利な扱いを受けられる可能性があります。ポイントは、その住宅が「構造上の独立性」と「利用上の独立性」を両方満たしているかどうかです。

- 構造上の独立性: 各世帯の居住部分が、壁やドアなどで完全に区画されていること。

- 利用上の独立性: 各世帯が、それぞれ専用の玄関、キッチン、トイレ、浴室などを備えていること。

これらの要件を満たし、登記上も「2戸の住宅」として認められる(区分登記されているとより明確)場合、それぞれの世帯部分が独立した1戸の住宅として扱われます。

その結果、親世帯・子世帯のそれぞれが床面積50㎡以上240㎡以下の要件を満たせば、それぞれに1,200万円の控除が適用され、合計で最大2,400万円もの控除を受けることが可能になります。これは、土地の軽減額を計算する際にも有利に働く可能性があり、税負担を大幅に軽減できる非常に大きなメリットです。

ただし、この「独立性」の判断は税事務所によって基準が異なる場合があるため、二世帯住宅を新築・購入する際は、設計段階から税事務所に相談し、軽減措置の対象となるかを確認しておくことが賢明です。

まとめ

今回は、不動産取得税とその軽減措置について、基本的な仕組みから適用条件、計算方法、手続きに至るまでを詳しく解説しました。

最後に、この記事の重要なポイントを改めて整理します。

- 不動産取得税は、不動産を取得したときに一度だけ課される高額な地方税です。

- 税額の計算は「(固定資産税評価額 – 控除額)× 税率」が基本ですが、売買価格ではない点に注意が必要です。

- 一定の要件を満たす居住用住宅については、税負担を大幅に軽減できる「軽減措置」という非常に有利な制度があります。

- 軽減措置を適用するための主な要件は「自己の居住用」「床面積が50㎡以上240㎡以下」であり、中古住宅の場合はさらに「新耐震基準への適合」が求められます。

- 土地の軽減措置は、その土地の上にある建物が軽減措置の対象となることが大前提です。

- 軽減措置の適用により、納税額が数十万円〜百万円以上も変わるケースは珍しくなく、税額が0円になることもあります。

- この有利な軽減措置を受けるためには、納税者自身による申告手続きが原則であり、手続きを忘れると大きな損をしてしまう可能性があります。

マイホームの購入は、多くの人にとって一生に一度の大きな買い物です。物件の価格や住宅ローンの金利に目が行きがちですが、不動産取得税のような税金の知識も、賢い資金計画のためには欠かせない要素です。

住宅購入という大きな決断において、税金の知識は不可欠です。この記事を参考に、ご自身のケースで軽減措置が適用できるかを確認し、不明な点は必ず都道府県税事務所や税理士などの専門家に相談しましょう。 正しい知識を身につけ、利用できる制度を最大限に活用することで、新生活のスタートにかかる負担を少しでも軽くし、より豊かな暮らしを実現してください。