マイホームの購入は、人生における最も大きな買い物の一つです。その夢を実現するための強力なパートナーとなるのが「住宅ローン」です。しかし、住宅ローンには多種多様な商品があり、金利タイプや保障内容もさまざま。どの金融機関で、どのようなローンを選べば良いのか、迷ってしまう方も少なくないでしょう。

この記事では、住宅ローンの基本的な仕組みから、主な種類、金利タイプごとの特徴、そして自分に合ったローンを選ぶための比較ポイントまで、網羅的かつ分かりやすく徹底解説します。住宅ローンは、数十年にわたって家計に影響を与える重要な契約です。だからこそ、表面的な金利の低さだけでなく、諸費用や団体信用生命保険の内容、将来のライフプランとの適合性まで、総合的に判断する必要があります。

本記事を読み進めることで、複雑に見える住宅ローンの全体像を理解し、ご自身の状況に最適な選択をするための一助となる知識を身につけることができます。これから住宅の購入を検討している方はもちろん、すでに情報収集を始めている方も、ぜひ最後までご覧ください。

目次

住宅ローンとは?

まず、住宅ローンの最も基本的な概念と仕組みについて理解を深めましょう。住宅ローンが他のローンとどのように違うのかを知ることで、その特徴をより明確に捉えることができます。

住宅の購入や新築・増改築のために金融機関から受ける融資

住宅ローンとは、本人またはその家族が居住するための住宅を購入、新築、または増改築(リフォーム)する際に、その資金を金融機関から借り入れるための専用ローンです。夢のマイホームを実現するための資金調達手段として、最も一般的に利用されています。

利用できる目的は幅広く、具体的には以下のようなケースが挙げられます。

- 新築住宅の購入:一戸建てやマンションを新たに建築・購入する場合。

- 中古住宅の購入:既存の一戸建てやマンションを購入する場合。

- 土地の購入:住宅を建てるための土地を購入する場合(通常、建物とセットでのローン契約が前提)。

- 住宅の建て替え:現在住んでいる家を取り壊し、新たに家を建てる場合。

- 増改築(リフォーム・リノベーション):間取りの変更、水回りの改修、バリアフリー化など、既存の住宅を改修する場合。

- 他の住宅ローンの借り換え:現在返済中の住宅ローンを、より条件の良い別のローンに切り替える場合。

このように、住宅ローンは「住まい」に関するさまざまな資金ニーズに対応しています。ただし、あくまでも自己居住用の住宅が対象であり、投資用不動産(賃貸用マンションなど)の購入には、通常、事業用ローンである「アパートローン」などが適用され、住宅ローンを利用することはできません。

住宅ローンの仕組み

住宅ローンの仕組みは、単に「お金を借りて返す」という単純なものではなく、いくつかの登場人物と特有の制度が関わって成り立っています。

- 契約者(債務者):住宅ローンを借りる人。

- 金融機関(債権者):住宅ローンを貸し出す銀行や信用金庫など。

- 保証会社:契約者が万が一返済不能になった場合に、金融機関に対して残りのローンを代わりに返済(代位弁済)する会社。多くの民間住宅ローンでは、保証会社への加入が融資の条件となります。契約者は金融機関に保証料を支払います。

- 団体信用生命保険(団信):契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される生命保険。これにより、残された家族にローンの返済負担がかからなくなります。ほとんどの住宅ローンで加入が必須とされています。

- 抵当権(たんぽけん):金融機関が融資の担保として、購入する土地や建物に設定する権利のこと。もし契約者の返済が滞った場合、金融機関はこの抵当権を行使して物件を競売にかけ、その売却代金から貸したお金を回収します。ローンを完済すると、この抵当権は抹消されます。

これらの関係性を理解することが、住宅ローンの本質を掴む第一歩です。特に、団体信用生命保険と抵当権は、住宅ローンを特徴づける重要な要素と言えるでしょう。団信は借り手とその家族を守るためのセーフティネットであり、抵当権は貸し手である金融機関のリスクを軽減するための仕組みです。

住宅ローンと他のローンの違い

世の中には住宅ローン以外にも、マイカーローンや教育ローン、カードローンなど様々なローンが存在します。住宅ローンはこれらのローンと比較して、際立った特徴を持っています。その違いを理解することで、なぜ住宅ローンが特別な条件で提供されるのかが見えてきます。

| ローンの種類 | 主な特徴 |

|---|---|

| 住宅ローン | 借入額が数千万円単位と高額。返済期間が最長35年など非常に長い。金利が他のローンに比べて圧倒的に低い。不動産を担保とする(有担保ローン)。団体信用生命保険への加入が一般的。 |

| マイカーローン | 借入額は数十万~数百万円。返済期間は5~10年程度。金利は住宅ローンより高いが、カードローンよりは低い。購入する車が担保になることが多い。 |

| 教育ローン | 借入額は数十万~数百万円。返済期間は10~15年程度。金利はマイカーローンと同水準か、やや低い傾向。無担保の場合が多い。 |

| カードローン・フリーローン | 借入額は数万~数百万円。返済期間は比較的短い。金利は他のローンに比べて非常に高い。原則として無担保。資金使途が自由。 |

この表から明らかなように、住宅ローンは「高額・長期・低金利・有担保」という4つの大きな特徴を持っています。

なぜこれほど低金利で長期間の借入が可能なのか。その最大の理由は「抵当権」の設定、つまり不動産という非常に価値が高く安定した担保があるからです。金融機関にとって、貸したお金が返ってこない「貸し倒れリスク」が他の無担保ローンに比べて格段に低いため、有利な条件での融資が実現できるのです。

また、団体信用生命保険の存在も重要です。契約者に万が一のことがあっても、保険金によって確実にローンが回収されるため、これも金融機関のリスクを低減させる一因となっています。

これらの仕組みを理解した上で、次の章では具体的な住宅ローンの種類について詳しく見ていきましょう。

住宅ローンの主な種類

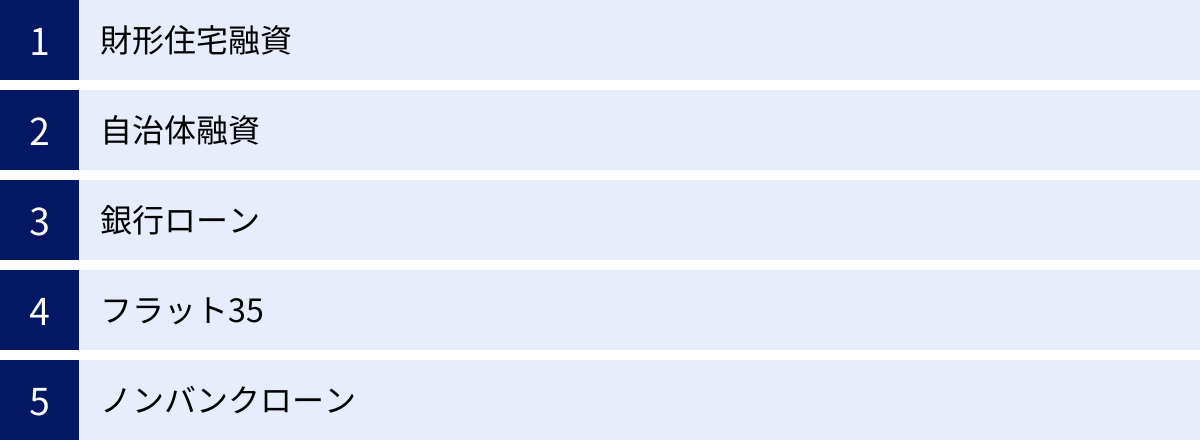

住宅ローンは、提供元によって大きく「公的融資」と「民間融資」の2つに大別されます。それぞれに特徴があり、利用できる人の条件も異なります。自分に合ったローンを見つけるためには、まずこの大きな枠組みを理解することが重要です。

公的融資

公的融資とは、国や地方自治体といった公的機関が提供、または関与する住宅ローンのことです。営利を第一の目的としないため、民間のローンを補完する役割や、特定の政策目的(例:勤労者の財産形成支援、子育て世帯支援など)を達成するために設けられています。

財形住宅融資

財形住宅融資は、勤務先の財形貯蓄制度を利用して1年以上積立を行い、かつ残高が50万円以上ある勤労者が利用できる公的融資制度です。独立行政法人勤労者退職金共済機構が、財形貯蓄取扱金融機関を通じて融資を行います。

- 特徴とメリット

- 5年固定金利制:申込時点の金利が当初5年間適用され、6年目以降は5年ごとに金利が見直されます。金利変動のリスクはありますが、全期間固定金利型よりは当初の金利が低めに設定される傾向があります。

- 申込要件の柔軟性:勤務先の規模や勤続年数、年収による制限が比較的緩やかで、非正規雇用の人でも利用できる可能性があります。

- 保証料が不要:民間のローンで必要となることが多い保証料がかかりません。

- 繰り上げ返済手数料が無料:いつでも手数料なしで繰り上げ返済が可能です。

- 注意点とデメリット

- 融資額の上限:融資額は財形貯蓄残高の10倍の額、最高4,000万円までと定められています。物件価格の全額を借りることはできず、原則として購入価格の90%以内という制限もあります。そのため、自己資金や民間ローンとの併用が前提となるケースが多いです。

- 財形貯蓄の加入が必須:利用するには、勤務先が財形貯蓄制度を導入しており、かつ本人が1年以上加入している必要があります。

財形住宅融資は、コツコツと財形貯蓄を続けてきた勤労者にとって、有利な選択肢の一つとなり得ます。

(参照:独立行政法人勤労者退職金共済機構 財形住宅融資公式サイト)

自治体融資

自治体融資は、都道府県や市区町村が、その地域に住む住民を対象に独自に行う住宅ローン制度です。金融機関の住宅ローンと連携し、利子の一部を補助する「利子補給制度」が一般的です。

- 特徴とメリット

- 利子補keyu制度による負担軽減:自治体が利子の一部を負担してくれるため、実質的な返済額を抑えることができます。例えば、「当初5年間、年利1.0%分を補助」といった形で支援が受けられます。

- 特定の属性への優遇:自治体の政策目的(人口流入、定住促進、子育て支援など)に基づいているため、「子育て世帯」「Uターン・Iターン移住者」「三世代同居・近居世帯」などを対象とした優遇措置が設けられていることが多いです。

- 地元の金融機関との連携:通常、その地域の地方銀行や信用金庫などと提携して行われます。

- 注意点とデメリット

- 制度の有無と内容が自治体による:すべての自治体で実施されているわけではなく、制度の内容(補助額、期間、対象者条件など)も千差万別です。また、予算に上限があるため、年度の途中で受付が終了することもあります。

- 申込要件:所得制限や居住年数などの要件が設けられている場合があります。

お住まいの、あるいは転居を検討している自治体のウェブサイトで「住宅ローン 利子補給」などのキーワードで検索し、利用できる制度がないか確認してみることをお勧めします。

民間融資

民間融資は、銀行や信用金庫、保険会社といった民間の金融機関が提供する住宅ローンです。現在、住宅ローンの大半はこちらの民間融資であり、商品ラインナップが非常に豊富で競争が激しいのが特徴です。

銀行ローン

銀行が提供する住宅ローンで、最も一般的な選択肢です。銀行はさらに「メガバンク」「地方銀行」「ネット銀行」などに分類でき、それぞれに特徴があります。

- メガバンク:全国に支店網を持ち、知名度と信頼性が高いのが特徴。商品ラインナップが豊富で、大規模な住宅ローンに対応できる体力があります。

- 地方銀行:地域に密着した営業活動を行っており、地元の不動産情報に詳しく、対面での相談に強みがあります。

- ネット銀行:実店舗を持たないことで経費を削減し、その分を低金利で還元しているのが最大の魅力です。手続きの多くがオンラインで完結するため、日中忙しい人にも便利ですが、対面での相談は基本的にできません。

金利タイプ(変動、固定)、団体信用生命保険の保障内容、各種手数料など、銀行ごとに特色が大きく異なるため、複数の銀行を比較検討することが不可欠です。

フラット35(民間金融機関と住宅金融支援機構の提携ローン)

フラット35は、民間金融機関が窓口となり、住宅金融支援機構(旧・住宅金融公庫)がそのローン債権を買い取るという仕組みの、官民提携型の住宅ローンです。

- 特徴とメリット

- 全期間固定金利:最大のメリットは、借入期間中ずっと金利が変わらないことです。これにより、返済計画が立てやすく、将来の金利上昇リスクを完全に回避できます。

- 質の高い住宅が対象:利用するためには、住宅金融支援機構が定める技術基準(耐震性、省エネルギー性など)をクリアする必要があります。これは、質の高い住宅を取得できるという安心感にも繋がります。

- 保証料・保証人が不要:民間のローンで必要な保証料がかからず、保証人も必要ありません。

- 審査基準が独特:個人の年収や勤続年数よりも、年収に占めるすべての借入の年間合計返済額の割合(総返済負担率)と、物件の担保価値を重視する傾向があります。そのため、自営業者や転職して間もない人でも利用しやすい場合があります。

- 注意点とデメリット

- 金利が比較的高め:変動金利型や固定金利期間選択型に比べると、借入当初の金利は高く設定されています。

- 繰り上げ返済に最低額がある:金融機関の窓口での手続きの場合、100万円以上など、ある程度のまとまった金額が必要になることがあります。(インターネットサービス「住・My Note」を利用すれば、10万円から可能)

金利変動リスクを避け、安心して返済を続けたいと考える人にとって、フラット35は非常に有力な選択肢です。

(参照:住宅金融支援機構 【フラット35】公式サイト)

ノンバンクローン

ノンバンクとは、預金の受け入れを行わず、融資(与信)業務を専門に行う金融機関のことで、信販会社やクレジットカード会社、住宅ローン専門会社(モーゲージバンク)などが含まれます。

- 特徴とメリット

- 審査の柔軟性:銀行の審査では承認されにくいケース、例えば自営業者、勤続年数が短い、他に借入があるといった場合でも、独自の審査基準で柔軟に対応してくれることがあります。

- 手続きのスピード:審査から融資実行までが比較的スピーディーな場合があります。

- 注意点とデメリット

- 金利が高め:銀行ローンに比べて金利は高く設定されるのが一般的です。

- 諸費用:手数料などの諸費用が割高になる可能性もあります。

ノンバンクローンは、銀行での借入が難しい場合の選択肢として考えられますが、金利や手数料の条件を十分に確認し、慎重に検討する必要があります。

住宅ローンの金利タイプ3種類

住宅ローンを選ぶ上で最も重要な要素の一つが「金利タイプ」です。金利の変動によって総返済額は大きく変わるため、それぞれの特徴を正しく理解し、ご自身の資金計画やリスク許容度に合ったタイプを選ぶことが肝心です。主な金利タイプは「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つです。

| 金利タイプ | 金利の変動 | 当初の金利水準 | 返済額の変動 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|---|---|

| 変動金利型 | 半年に1回見直し | 低い | 5年に1回見直し | 金利が低い。金利低下の恩恵を受けられる。 | 金利上昇リスクがある。返済計画が立てにくい。 | 金利上昇に対応できる資金的余裕がある人。返済期間が短い人。 |

| 固定金利期間選択型 | 当初期間は固定。期間終了後に変動か固定か選択。 | 中程度 | 当初期間は固定。期間終了後に変動の可能性。 | 一定期間、返済額を確定できる。変動金利型より金利上昇リスクを抑制。 | 固定期間終了後の金利が不確定。変動金利型より当初金利は高い。 | 子育て期間など、特定の期間だけ支出を安定させたい人。 |

| 全期間固定金利型 | 借入期間中ずっと固定 | 高い | ずっと固定 | 返済計画が立てやすい。金利上昇リスクがない。 | 金利が最も高い。金利が低下しても恩恵を受けられない。 | 将来の金利変動を気にせず、安心して返済したい人。長期の返済計画を立てたい人。 |

① 変動金利型

変動金利型は、市場金利の動向に応じて、借入期間中に定期的に適用金利が見直されるタイプです。現在、最も多くの人に選ばれている金利タイプであり、その最大の魅力は他の金利タイプに比べて金利が低く設定されている点にあります。

金利は通常、「短期プライムレート」に連動しており、多くの金融機関では年2回(通常は4月1日と10月1日)金利の見直しが行われます。しかし、金利が変動してもすぐに毎月の返済額が変わるわけではありません。家計への急激な影響を緩和するため、多くの変動金利ローンには以下の2つの重要なルールが設けられています。

- 5年ルール:金利がどれだけ変動しても、毎月の返済額は5年間固定されるというルール。返済額の見直しは5年ごとに行われます。

- 125%ルール(1.25倍ルール):返済額が見直される際、新しい返済額は直前の返済額の1.25倍(125%)を上限とするルール。これにより、金利が急騰しても返済額が際限なく増えることはありません。

メリットとデメリット

メリット

- 金利が最も低い:全期間固定金利型や固定金利期間選択型に比べて、借入当初の金利が最も低く設定されています。これにより、当初の毎月の返済額を抑えることができます。

- 金利低下の恩恵:市場金利が低下すれば、適用金利も下がり、総返済額が減少する可能性があります。

デメリット

- 金利上昇リスク:最大のデメリットは、将来市場金利が上昇した場合、適用金利も上昇し、総返済額が増加するリスクがあることです。

- 未払利息の発生リスク:金利が急激に上昇した場合、「5年ルール」と「125%ルール」によって、毎月の返済額に占める利息の割合が増え、元金の減りが遅くなることがあります。最悪の場合、毎月の返済額が利息の支払額を下回り、返済しても元金が減らない「未払利息」が発生する可能性があります。未払利息は、次の返済額見直し時や最終返済時に一括で清算を求められることがあります。

向いている人の特徴

- 金利上昇リスクに対応できる人:共働きで世帯収入に余裕がある、貯蓄が十分にあり、金利が上昇して返済額が増えても家計が破綻しない人。

- 返済期間が短い人:借入額が比較的少なく、10年~15年程度の短期間で返済を終える計画の人。期間が短いほど金利上昇の影響を受ける期間も短くなります。

- 金利動向を常にチェックできる人:経済ニュースや金融市場の動向に関心があり、金利が上昇しそうな局面で繰り上げ返済や借り換えを検討できる人。

② 固定金利期間選択型

固定金利期間選択型は、借入当初の一定期間(2年、3年、5年、10年など)、金利が固定されるタイプの住宅ローンです。「ハイブリッド型」とも呼ばれます。固定期間が終了すると、その時点の金利で再び固定期間を設定するか、変動金利型に切り替えるかを選択します。

メリットとデメリット

メリット

- 一定期間の返済額を確定できる:子どもの教育費がかかる時期など、特定の期間の支出を安定させたい場合に非常に有効です。その期間中は金利上昇を心配する必要がありません。

- 変動金利型よりは安心感がある:全期間変動金利であることへの不安を、当初の固定期間によって和らげることができます。

デメリット

- 固定期間終了後の金利が不確定:当初の固定期間が終わった後の金利は、その時点の市場金利によって決まります。もし金利が上昇していれば、返済額が大幅に増加するリスクがあります。

- 金利の再選択時に注意が必要:固定期間終了後、再度固定金利を選ぶ場合、その時点での金利が適用されます。この際、金融機関によっては優遇幅が縮小され、思った以上に高い金利になる可能性もあります。

- 変動金利型より当初金利が高い:一般的に、当初の金利は変動金利型よりも高く設定されています。

向いている人の特徴

- 特定の期間の家計を安定させたい人:例えば、「子どもが大学を卒業するまでの10年間は返済額を固定したい」といった、ライフプランに合わせた具体的な資金計画がある人。

- 将来金利が低下すると考えている人:現在は金利が高いが、固定期間が終わる頃には金利が下がっているだろうと予測する人。ただし、これはあくまで予測であり、リスクも伴います。

③ 全期間固定金利型

全期間固定金利型は、その名の通り、借入時から完済時まで、適用される金利が一切変わらないタイプです。住宅金融支援機構の「フラット35」がこのタイプの代表例です。

メリットとデメリット

メリット

- 返済計画が立てやすい:最大のメリットは、将来の金利変動リスクが全くないことです。毎月の返済額と総返済額が借入時に確定するため、長期にわたる家計の管理が非常にしやすくなります。

- 安心感:市場金利がどれだけ上昇しても、自分のローン金利には影響がないという絶対的な安心感があります。金利の動向を常に気にするストレスから解放されます。

デメリット

- 金利が最も高い:一般的に、3つの金利タイプの中で最も金利が高く設定されています。これは、金融機関が将来の金利上昇リスクを負担するための「保険料」のようなものと考えることができます。

- 金利低下の恩恵を受けられない:市場金利が大幅に低下しても、その恩恵を受けることはできません。借り換えを検討することもできますが、手数料などの諸費用がかかります。

向いている人の特徴

- 金利変動リスクを絶対に避けたい人:将来の不確実性を嫌い、何よりも「安心」を重視する人。

- 長期の返済計画を立てたい人:30年、35年といった長期のローンを組む予定で、将来にわたって安定した返済を続けたい人。

- 今後、金利は上昇すると考えている人:現在の低金利は一時的で、長期的には金利が上昇する可能性が高いと予測している人。

どの金利タイプが絶対的に優れているということはありません。ご自身のライフプラン、収入の見通し、そしてリスクに対する考え方(リスク許容度)を総合的に考慮して、最適な選択をすることが何よりも重要です。

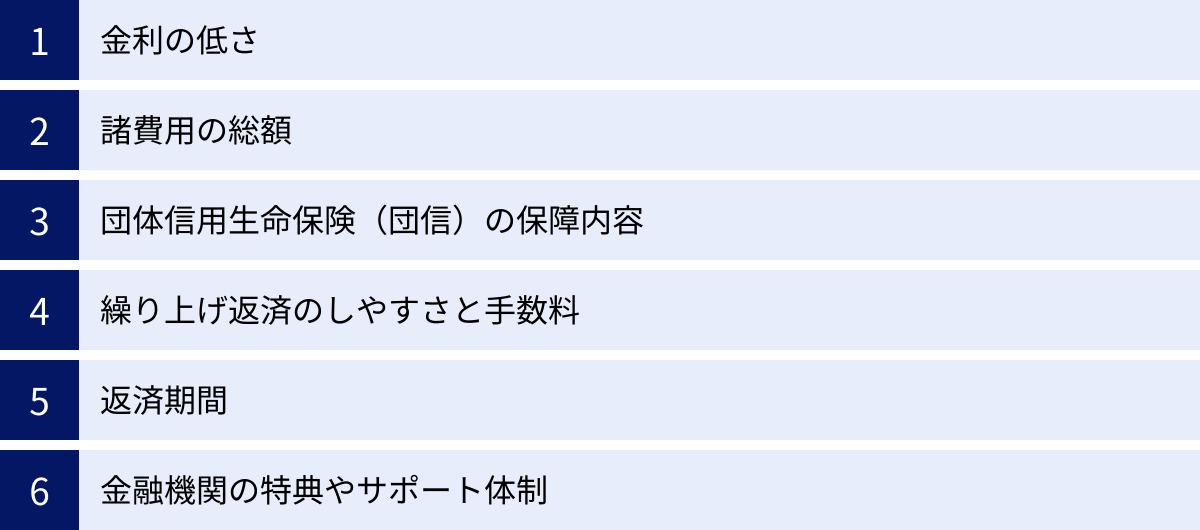

住宅ローン選びで比較すべき6つのポイント

住宅ローンを選ぶ際、多くの人がまず「金利の低さ」に目が行きがちです。しかし、最適なローン選びはそれだけでは不十分です。金利以外にも、諸費用、保険、利便性など、多角的な視点から比較検討することが、将来の負担を軽減し、後悔のない選択に繋がります。ここでは、住宅ローン選びで必ず比較すべき6つの重要なポイントを解説します。

① 金利の低さ

金利の低さが総返済額に直結する最も重要な要素であることは間違いありません。しかし、金利を比較する際には、表面的な数字だけに惑わされないように注意が必要です。

- 表面金利と実質金利(APR)

- 表面金利:広告などでよく目にする、手数料などの諸費用を含まない金利のこと。

- 実質金利(APR: Annual Percentage Rate):ローンを組む際に必要となる融資手数料や保証料などの諸費用を含めて算出した、実際の年率換算の金利のこと。

例えば、A銀行の表面金利が0.4%で手数料が借入額の2.2%、B銀行の表面金利が0.5%で手数料が3万円だった場合、表面金利だけ見ればA銀行が有利に見えます。しかし、諸費用を含めた総返済額で計算すると、B銀行の方が有利になるケースは少なくありません。 住宅ローンを比較する際は、必ずこの実質金利、あるいは諸費用を含めた総返済額で比較検討しましょう。多くの金融機関のウェブサイトには、諸費用込みの返済額をシミュレーションできる機能があります。

- 適用金利と基準金利

- 基準金利:金融機関が定めている正規の金利。

- 適用金利:基準金利から、一定の条件を満たすことで適用される「金利優遇(引き下げ幅)」を差し引いた、実際に支払う金利。

比較すべきは、当然ながら「適用金利」です。そして、その「金利優遇がいつまで続くのか(当初期間だけか、全期間か)」を必ず確認する必要があります。当初の優遇幅は大きいものの、数年後には優遇幅が縮小されるプランもあるため、注意が必要です。

② 諸費用の総額

住宅ローン契約時には、物件価格とは別にさまざまな「諸費用」が発生します。この諸費用は金融機関によって大きく異なるため、ローン選びの重要な比較ポイントとなります。

主な諸費用には以下のようなものがあります。

- 融資手数料(事務手数料):金融機関に支払う手数料。借入額に関わらず一定額の「定額型」と、借入額の2.2%(税込)など「定率型」があります。一般的に、定率型は金利が低く、定額型は金利が高めに設定されている傾向があります。

- 保証料:保証会社に支払う費用。返済不能時に備えるもの。融資時に一括で支払う「外枠方式」と、金利に上乗せして支払う「内枠方式」があります。ネット銀行などでは保証料が無料のところも増えています。

- 印紙税:住宅ローン契約書(金銭消費貸借契約書)に貼る印紙の代金。

- 登記費用:物件に抵当権を設定するための登録免許税と、手続きを代行する司法書士への報酬。

特に「融資手数料」と「保証料」は金融機関による差が大きいため、重点的に比較しましょう。金利が低い代わりに定率型の手数料が高額なプランと、金利は少し高いが手数料が安いプラン、どちらが総支払額で有利になるかは、借入額や返済期間によって変わります。

③ 団体信用生命保険(団信)の保障内容

団体信用生命保険(団信)は、ローン契約者に万が一のことがあった際に、家族に負債を残さないための非常に重要な保険です。ほとんどの民間住宅ローンでは加入が必須条件となっています。

基本的な保障は「死亡・高度障害」ですが、近年、金融機関はこの団信の保障内容で差別化を図っています。

- 基本団信:死亡・所定の高度障害状態になった場合にローン残高がゼロになる。通常、保険料は金利に含まれており、別途支払う必要はありません。

- 疾病保障付き団信(特約付き団信):基本保障に加え、特定の病気になった場合にローン残高がゼロになったり、一定期間返済が免除されたりする特約が付いたもの。

- がん保障:「がんと診断確定」されただけでローン残高がゼロになるタイプが主流。

- 三大疾病保障:がん、急性心筋梗塞、脳卒中を保障。所定の状態(例:初めて診断され60日以上所定の状態が継続)になった場合にローンがゼロになる。

- 八大疾病(生活習慣病)保障:三大疾病に、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を加えたもの。

- 全疾病保障:すべての病気やケガによる就業不能状態を保障するもの。

これらの特約を付ける場合、通常は適用金利に年0.1%~0.3%程度上乗せされます。金利の上乗せはありますが、民間の生命保険や医療保険に別途加入するよりも保険料が割安になるケースも多いため、自身の健康状態や家族構成、必要な保障を考慮して比較検討することが重要です。特に、無料で「がん50%保障団信(がんと診断されたらローン残高が半分になる)」が付帯するなど、金融機関独自のサービスもあるため、細かくチェックしましょう。

④ 繰り上げ返済のしやすさと手数料

繰り上げ返済とは、毎月の返済とは別に、まとまった資金でローンの一部または全部を前倒しで返済することです。繰り上げ返済した元金部分にかかるはずだった将来の利息を支払わなくて済むため、総返済額を減らす効果的な方法です。

繰り上げ返済には、返済期間を短くする「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」があります。一般的に、利息の軽減効果が高いのは「期間短縮型」です。

比較すべきポイントは以下の通りです。

- 手数料の有無:特にネット銀行では、インターネット経由での繰り上げ返済手数料が無料の場合がほとんどです。一方、対面型の銀行では、窓口での手続きに数万円の手数料がかかる場合があります。

- 最低返済額:1円単位、1万円単位など、いくらから繰り上げ返済が可能か。少額からでもこまめに返済したい人にとっては重要なポイントです。

- 手続きの簡便さ:24時間いつでもウェブサイトで手続きが完結するのか、書類の提出や電話連絡が必要なのか。手続きの手間も考慮に入れましょう。

将来、収入増や臨時収入があった場合に備え、繰り上げ返済の条件が柔軟なローンを選んでおくことが望ましいです。

⑤ 返済期間

住宅ローンの返済期間は最長35年が一般的ですが、金融機関によっては40年や50年といったさらに長期のローンも存在します。

- 返済期間を長くするメリット・デメリット

- メリット:毎月の返済額を抑えることができる。

- デメリット:総返済額(支払う利息の総額)が増える。

- 返済期間を短くするメリット・デメリット

- メリット:総返済額を抑えることができる。

- デメリット:毎月の返済額が高くなる。

完済時年齢も重要な要素です。例えば、45歳で35年ローンを組むと完済は80歳になります。定年後の収入減を考えると、現実的な計画とは言えません。無理のない範囲で返済期間を設定し、繰り上げ返済を活用して定年までに完済を目指すのが一つの理想形です。自身のライフプランや退職年齢を考慮して、最適な返済期間を検討しましょう。

⑥ 金融機関の特典やサポート体制

最後に、金利や手数料といった数字だけでなく、金融機関が提供する付帯サービスやサポート体制も比較の対象となります。

- 特典・優遇サービス

- 給与振込口座の指定やクレジットカードの作成などで、さらなる金利優遇が受けられる場合がある。

- 提携している火災保険に加入すると団体割引が適用される。

- 提携企業の従業員向けに特別な金利プランが用意されている。

- サポート体制

- 対面での相談:ローンの専門スタッフに直接相談したい人にとっては、店舗を持つ銀行の存在は心強いです。

- オンライン相談:ビデオ通話などで専門家のアドバイスを受けられるサービスも増えています。

- 手続きの利便性:申し込みから契約までオンラインで完結するか、店舗に行く必要があるか。

特に住宅ローン初心者で、専門家とじっくり相談しながら進めたい方は、サポート体制の手厚い金融機関を選ぶと安心です。逆に、自分で情報収集してオンラインで手続きを進めることに抵抗がない方は、ネット銀行が有力な候補となるでしょう。

住宅ローンはどこで借りられる?

住宅ローンを取り扱っている金融機関は多岐にわたります。それぞれに異なる特徴や強みがあり、どのタイプの金融機関を選ぶかによって、金利やサービス、審査の傾向などが変わってきます。ここでは、主な借入先とその特徴を解説します。

銀行(メガバンク・地方銀行・ネット銀行)

銀行は住宅ローンの最も代表的な借入先であり、多くの人が最初に検討する選択肢です。銀行は規模や営業形態によって、大きく3つに分類できます。

| 金融機関の種類 | メリット | デメリット |

|---|---|---|

| メガバンク | ・全国的な知名度と安心感 ・豊富な商品ラインナップ ・大規模な支店網による利便性 |

・審査基準が比較的厳しい傾向 ・金利はネット銀行より高めの場合がある |

| 地方銀行 | ・地域に密着したサービス ・地元の不動産会社との連携が強い ・対面での丁寧な相談が可能 |

・営業エリア外では利用できない ・金利や手数料はネット銀行に劣る場合がある |

| ネット銀行 | ・金利が非常に低い傾向 ・融資手数料などの諸費用が安い ・手続きがオンラインで完結する利便性 |

・実店舗がなく、対面での相談は不可 ・自己で情報収集し手続きを進める必要がある |

- メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行など)

全国に広がる支店網とブランド力が魅力です。住宅ローン商品も多彩で、金利タイプや団信の選択肢が豊富に用意されています。普段から給与振込などで利用している人にとっては、親しみやすく相談しやすいでしょう。ただし、審査は比較的厳格で、金利面ではネット銀行に一歩譲るケースが多いです。 - 地方銀行

その名の通り、特定の地域を基盤として営業している銀行です。地域密着型ならではの強みとして、地元の不動産市場や物件情報に精通している点が挙げられます。不動産会社と密接に連携していることも多く、スムーズな手続きが期待できます。対面でのきめ細やかなサポートを重視する人や、地方での住宅購入を考えている人に向いています。 - ネット銀行(楽天銀行、住信SBIネット銀行、auじぶん銀行など)

近年、住宅ローン市場で急速にシェアを伸ばしているのがネット銀行です。実店舗を持たず、運営コストを低く抑えることで、魅力的な低金利を実現しています。また、保証料が無料であったり、繰り上げ返済手数料が無料であったりと、諸費用の面でも優位性があります。申し込みから契約まで、ほとんどの手続きがオンラインで完結するため、日中忙しい人でも時間を気にせず進められるのが大きなメリットです。一方で、対面での相談ができないため、ある程度自分で調べて判断できる知識が求められます。

信用金庫・信用組合

信用金庫や信用組合は、銀行と同じく預金や融資業務を行いますが、その成り立ちや目的に違いがあります。

- 信用金庫:地域社会の繁栄を図ることを目的とした、協同組織の地域金融機関です。営業エリアが一定の地域に限定されており、融資対象は原則としてその地域の会員(中小企業や住民)です。

- 信用組合:組合員の相互扶助を目的とした非営利の金融機関です。特定の地域、職域、業域の組合員によって組織されています。

信用金庫や信用組合の住宅ローンは、地域住民や組合員の生活を支えるという観点から、メガバンクなどでは審査が通りにくい案件でも、個別の事情を考慮して柔軟に対応してくれる可能性があります。金利や商品の内容はそれぞれの金庫・組合によって異なりますが、長年その地域に住み、取引がある場合には、親身に相談に乗ってくれる心強い存在となるでしょう。

モーゲージバンク

モーゲージバンクとは、預金業務を行わず、住宅ローンなどの融資を専門に取り扱う金融機関のことです。日本ではあまり聞き慣れないかもしれませんが、欧米では一般的な業態です。

モーゲージバンクは、自ら集めた資金でローンを貸し出すのではなく、貸し出した住宅ローン債権を証券化して機関投資家に売却したり、住宅金融支援機構の「フラット35」の取次を行ったりすることで収益を得ています。

- 特徴

- 住宅ローンに特化:専門性が高く、多様な商品を取り扱っている場合があります。

- フラット35の取扱いが多い:「フラット35」を主力商品としている会社が多く、独自の金利上乗せサービスなどを提供していることもあります。

- 独自の審査基準:銀行とは異なる審査基準を持っているため、銀行で融資を断られた場合でも、モーゲージバンクなら承認される可能性があります。

ARUHIなどが代表的なモーゲージバンクとして知られています。

住宅金融支援機構

住宅金融支援機構は、民間の金融機関を支援することを主な業務とする、国土交通省と財務省が所管する独立行政法人です。かつての住宅金融公庫の業務を引き継いでいます。

住宅金融支援機構が直接、個人に住宅ローンを融資することは限定的ですが、以下のような形で関わっています。

- 【フラット35】:前述の通り、民間金融機関と提携して提供する全期間固定金利の住宅ローンです。機構は、民間金融機関が貸し出したローン債権を買い取ることで、長期・固定金利のローンの安定的な供給を支えています。

- 災害復興住宅融資:自然災害によって住宅に被害を受けた人が利用できる直接融資制度です。

- 財形住宅融資:勤労者退職金共済機構から委託を受けて、融資の審査や債権管理などを行っています。

このように、住宅ローンはさまざまな場所で借りることができます。金利だけでなく、サポート体制や審査の柔軟性など、それぞれの特徴を理解し、ご自身のニーズに合った金融機関を選ぶことが重要です。

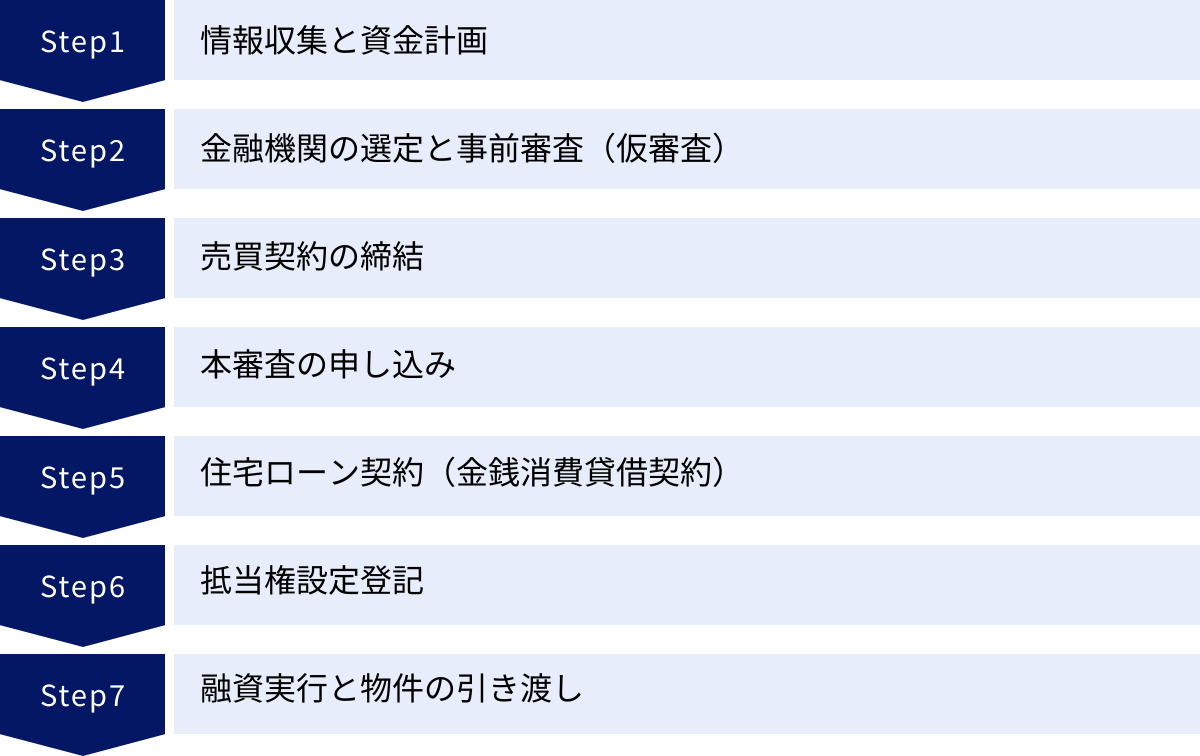

住宅ローン申し込みから融資実行までの7ステップ

住宅ローンの申し込みは、物件探しと並行して進めるのが一般的です。複雑に思えるかもしれませんが、全体の流れを把握しておけば、計画的に準備を進めることができます。ここでは、申し込みから実際に融資が実行されるまでの標準的な7つのステップを解説します。

① 情報収集と資金計画

すべてはここから始まります。まずは、自分たちがどれくらいの家を購入できるのか、資金計画を立てることが重要です。

- 自己資金の確認:住宅購入のために用意できる頭金や諸費用はいくらかを正確に把握します。

- 借入可能額の把握:年収や勤続年数、他の借入状況などから、おおよその借入可能額をシミュレーションします。金融機関のウェブサイトにあるシミュレーションツールを活用すると便利です。ただし、「借りられる額」と「無理なく返せる額」は違うことを肝に銘じ、現在の家賃などを参考に、毎月いくらまでなら返済に充てられるかを考えましょう。

- 金融機関の情報収集:金利タイプ、手数料、団信の内容などを比較し、いくつかの候補となる金融機関をリストアップします。

② 金融機関の選定と事前審査(仮審査)

購入したい物件の目星がついたら、または物件探しと並行して、金融機関に事前審査(仮審査)を申し込みます。

事前審査とは、本格的な審査(本審査)の前に、申込者の返済能力などを基に、融資が可能かどうかを短期間で簡易的に審査するものです。通常、1日から1週間程度で結果が出ます。この事前審査に通っておかないと、不動産会社も安心して売買契約に進めません。

- ポイント

- 事前審査は複数の金融機関に同時に申し込むことが可能です。金利などの条件を比較するためにも、2~3社に申し込んでおくと良いでしょう。

- 必要な情報は、氏名、住所、年収、勤務先、勤続年数、購入予定物件の価格などです。源泉徴収票の写しなどが必要になる場合もあります。

③ 売買契約の締結

事前審査で融資の承認が得られたら、不動産会社を介して売主と不動産売買契約を締結します。この際、手付金(物件価格の5~10%程度が一般的)を支払います。

この契約書には、非常に重要な「住宅ローン特約」を必ず盛り込んでもらうようにします。

- 住宅ローン特約とは?

- 万が一、この後の本審査でローンが承認されなかった場合に、売買契約を白紙撤回(無条件で解約)でき、支払った手付金も全額返還されるという特約です。この特約がないと、ローンが借りられなくても契約を解除できず、違約金が発生するリスクがあります。契約書に記載されている金融機関名や融資額、特約の期限などをしっかり確認しましょう。

④ 本審査の申し込み

売買契約を締結したら、いよいよ本審査の申し込みです。事前審査で承認を得た金融機関の中から、最も条件の良い1社に絞って申し込みます。

本審査では、事前審査よりも詳細な情報が求められ、審査も厳格に行われます。保証会社や団体信用生命保険の審査も同時に行われるのが一般的です。

- 主な必要書類

- 本人確認書類(運転免許証、パスポートなど)

- 住民票、印鑑証明書

- 収入証明書類(源泉徴収票、確定申告書など)

- 物件に関する書類(売買契約書、重要事項説明書、登記簿謄本、物件の図面など)

審査期間は、1~3週間程度かかるのが一般的です。この期間中は、クレジットカードの新規作成や他のローンを組むなど、信用情報に影響を与える可能性のある行動は避けるようにしましょう。

⑤ 住宅ローン契約(金銭消費貸借契約)

本審査で無事に承認が下りたら、金融機関と住宅ローン契約(正式名称:金銭消費貸借契約)を締結します。これは、「金融機関からお金を借り、決められた条件で返済する」という法的な契約です。

契約時には、金融機関の担当者から契約内容(借入額、金利、返済期間、返済方法など)について詳細な説明があります。内容を十分に理解し、納得した上で署名・捺印をします。この契約書には、契約金額に応じた印紙税がかかります。

⑥ 抵当権設定登記

住宅ローン契約と並行して、購入する物件(土地・建物)に抵当権を設定するための登記手続きを行います。この手続きは、法的な専門知識が必要なため、通常は金融機関が指定する司法書士に依頼します。

抵当権が設定されることで、金融機関は万が一の際に物件を確保できるため、融資を実行することができます。この手続きには、登録免許税と司法書士への報酬がかかります。

⑦ 融資実行と物件の引き渡し

すべての契約と手続きが完了すると、いよいよ融資実行の日を迎えます。融資実行日に、契約した住宅ローンが申込者の口座に振り込まれます。そして、その資金を使って売主へ物件の残代金を支払い(決済)、物件の所有権が買主に移転され、鍵が引き渡されます。

これにて、住宅ローンの手続きと物件の購入はすべて完了です。翌月または翌々月から、ローンの返済がスタートします。

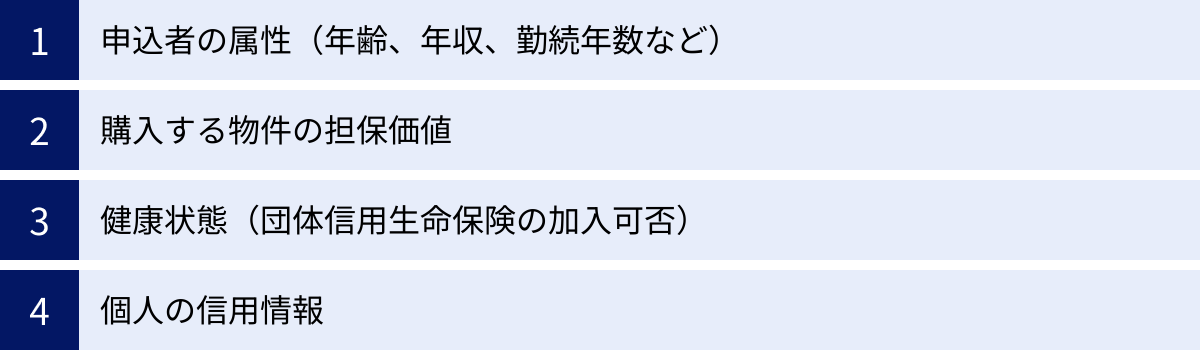

住宅ローンの審査でみられる主な項目

住宅ローンの審査は、金融機関にとって「この人にお金を貸して、最後まで間違いなく返してもらえるか」を判断するための重要なプロセスです。審査では、申込者の「返済能力」と、購入する物件の「担保価値」という2つの大きな柱を軸に、さまざまな項目が総合的にチェックされます。

申込者の属性(年齢、年収、勤続年数など)

申込者自身の状況、いわゆる「属性」は、返済能力を測る上で最も重要な要素です。

- 年齢(借入時年齢・完済時年齢)

- 借入時年齢:多くの金融機関で「20歳以上70歳未満」といった条件があります。

- 完済時年齢:より重視されるのが完済時の年齢です。「80歳未満」などが一般的ですが、これはあくまで上限です。金融機関は、安定した収入が見込める定年退職の年齢(65歳など)までに完済できるかを現実的な視点で評価します。

- 年収

- 借入可能額に直結する最も重要な指標です。ただし、単に年収が高ければ良いというわけではなく、その安定性も重視されます。金融機関によっては、最低年収の基準(例:200万円以上)を設けている場合もあります。

- 返済負担率(返済比率)

- 年収に占める、すべての借入の年間合計返済額の割合のことです。住宅ローンだけでなく、マイカーローン、カードローン、奨学金なども含めて計算されます。

- 多くの金融機関では、この返済負担率の審査基準を30%~35%程度に設定しています。例えば年収500万円の場合、年間の総返済額が150万円~175万円(月々12.5万円~14.6万円)に収まる範囲が目安となります。ただし、これはあくまで上限であり、無理のない返済のためには20%~25%程度に抑えるのが理想とされています。

- 勤続年数・雇用形態

- 収入の安定性を測る指標として、勤続年数も重視されます。一般的に「勤続3年以上」が望ましいとされていますが、近年では「勤続1年以上」でも審査可能な金融機関が増えています。

- 雇用形態も重要で、「正社員」が最も評価が高くなります。契約社員、派遣社員、自営業者、フリーランスの場合は、正社員に比べて収入が不安定と見なされる傾向があり、過去数年分の収入証明(確定申告書など)の提出を求められるなど、審査がより慎重に行われます。

購入する物件の担保価値

住宅ローンは、購入する物件を担保にお金を借りる「有担保ローン」です。そのため、万が一返済が滞った場合に、金融機関が融資額を回収できるだけの価値がその物件にあるかどうかが厳しく審査されます。

- 担保評価

- 金融機関は、独自の基準や路線価、周辺の取引事例などを用いて物件の価値を算出します。この評価額を「担保評価額」と呼びます。

- 融資額は、この担保評価額の範囲内となるのが原則です。中古物件、再建築不可物件、極端に狭い土地(狭小地)、特殊な形状の土地などは、担保評価が低くなる傾向があります。

- 物件の建築基準法への適合性などもチェックされます。

どんなに申込者の返済能力が高くても、購入する物件の担保価値が低ければ、希望する額の融資が受けられないことがあります。

健康状態(団体信用生命保険の加入可否)

前述の通り、ほとんどの民間住宅ローンでは、団体信用生命保険(団信)への加入が融資の必須条件となっています。したがって、団信に加入できる健康状態でなければ、ローンを組むことができません。

- 告知義務

- 団信の申し込み時には、過去の病歴や現在の健康状態について、所定の告知書で正確に申告する「告知義務」があります。

- 主な告知項目は、「過去3ヶ月以内の治療・投薬」「過去3年以内の特定の病気(がん、心臓病、脳卒中、精神疾患など)による手術・2週間以上の治療」「手足の欠損や機能障害」などです。

- ここで事実と異なる告知(告知義務違反)をすると、いざという時に保険金が支払われず、ローン残高が一括で請求されるといった重大なペナルティが科されるため、絶対に正直に申告しなければなりません。

持病があるなどの理由で通常の団信に加入できない場合は、加入条件が緩和された「ワイド団信」を取り扱っている金融機関を探したり、団信加入が任意である「フラット35」を検討したりする必要があります。

個人の信用情報

金融機関は、審査の過程で必ず個人信用情報機関に申込者の信用情報を照会します。信用情報とは、クレジットカードやローンの契約内容、支払状況、借入残高などが記録された個人の金融取引履歴のことです。

- 主な信用情報機関

- 株式会社シー・アイ・シー(CIC):主にクレジット会社の情報を扱う

- 株式会社日本信用情報機構(JICC):主に消費者金融の情報を扱う

- 全国銀行個人信用情報センター(KSC):主に銀行や信用金庫の情報を扱う

- チェックされる主な内容

- クレジットカードや携帯電話料金などの支払いの延滞・遅延

- 自己破産などの債務整理の履歴(異動情報)

- 他社からの借入件数や借入総額

過去に支払いの延滞を繰り返していたり、債務整理の履歴があったりすると(いわゆる「ブラックリスト」の状態)、返済能力に問題があると判断され、審査に通るのは極めて困難になります。

住宅ローン契約時に必要な諸費用

住宅ローンを利用して家を購入する際には、物件の購入代金とは別に、さまざまな「諸費用」がかかります。この諸費用は現金で支払うのが一般的で、新築物件の場合は物件価格の3~7%、中古物件の場合は6~10%程度が目安とされています。例えば、4,000万円の物件なら120万円から400万円程度の諸費用がかかる計算になります。資金計画を立てる際には、この諸費用分を忘れずに考慮しておくことが非常に重要です。

融資手数料・保証料

これらは、住宅ローンを借り入れる金融機関や保証会社に支払う費用で、諸費用の中でも大きな割合を占めます。

- 融資手数料(事務手数料)

- ローン契約の手続きにかかる手数料として、金融機関に支払います。

- 定額型:借入額にかかわらず、「33,000円(税込)」のように金額が固定されているタイプ。

- 定率型:借入額に対して、「借入額 × 2.2%(税込)」のように一定の料率をかけて算出されるタイプ。借入額が大きくなるほど手数料も高額になります。

- 一般的に、低金利を特徴とするネット銀行では定率型が多く、対面型の銀行では定額型が多い傾向にあります。

- 保証料

- ローン契約者が返済不能になった場合に、代わりに返済を行う保証会社に支払う費用です。

- 一括前払い型(外枠方式):融資実行時に、数十万円から百万円以上になることもある保証料を一括で支払います。

- 金利上乗せ型(内枠方式):保証料を別途支払う代わりに、ローン金利に年0.2%程度上乗せして、毎月の返済額に含めて支払います。

- 近年は、ネット銀行を中心に保証料を無料としている金融機関も増えています。ただし、その分、融資手数料が定率型で高めに設定されていることが多いです。

印紙税

印紙税は、経済的な取引に伴って作成される契約書や領収書などの文書に対して課される国税です。住宅ローンの場合、「金銭消費貸借契約書」が課税対象となります。契約書に記載された借入額に応じて税額が決まり、収入印紙を契約書に貼り付けて納税します。

| 契約金額 | 税額(本則税率) |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

※不動産売買契約書や建設工事請負契約書については、2027年3月31日まで軽減措置が適用されますが、金銭消費貸借契約書には適用されません。

(参照:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで)

登記費用(登録免許税・司法書士報酬)

購入した土地や建物の所有権を法的に明確にし、住宅ローンの担保として抵当権を設定するために、法務局で登記手続きを行う必要があります。この登記にかかる費用が登記費用です。

- 登録免許税

- 登記手続きを行う際に国に納める税金です。税額は、不動産の「固定資産税評価額」に一定の税率をかけて算出されます。

- 所有権保存登記・所有権移転登記:土地や建物の所有権を自分の名義にするための登記。

- 抵当権設定登記:金融機関の抵当権を設定するための登記。税率は「債権額(借入額)× 0.4%」ですが、一定要件を満たす住宅用家屋については、2027年3月31日まで0.1%に軽減されます。

- 司法書士報酬

- 複雑な登記手続きを代行してもらう司法書士に支払う報酬です。報酬額は司法書士事務所や物件の状況によって異なりますが、10万円前後が一般的です。

火災保険料・地震保険料

住宅ローンを組む際、金融機関は融資の対象となる建物に対して火災保険への加入を必須条件とすることがほとんどです。これは、火災などで担保である建物が失われた場合のリスクに備えるためです。

- 火災保険料

- 補償内容(水災、風災、盗難など)、建物の構造(木造か鉄筋コンクリートか)、所在地、保険期間などによって保険料は大きく異なります。以前は最長36年の長期契約が可能でしたが、現在は最長で5年契約となっています。

- 地震保険料

- 火災保険では、地震・噴火・津波を原因とする火災や損壊は補償されません。これらのリスクに備えるのが地震保険です。

- 地震保険は単独では加入できず、必ず火災保険とセットで加入します。加入は任意ですが、地震の多い日本では加入を強く推奨されます。保険料は、建物の構造と所在地(都道府県)によって決まります。

これらの諸費用は、ローンに組み込める「オーバーローン」を扱う金融機関もありますが、金利負担が増えるため、できるだけ自己資金で用意するのが望ましいとされています。

知っておきたい住宅ローン控除(減税)制度

住宅ローンを利用してマイホームを取得した人にとって、非常に大きなメリットとなるのが「住宅ローン控除(減税)」制度です。正式名称を「住宅借入金等特別控除」といい、家計の負担を大幅に軽減できる可能性があるため、内容を正しく理解しておくことが重要です。制度は頻繁に改正されるため、最新の情報を確認することが不可欠です。

住宅ローン控除とは

住宅ローン控除とは、年末時点での住宅ローン残高の一定割合が、その年の所得税から直接差し引かれる(税額控除)制度です。所得税から控除しきれない分は、翌年度の住民税からも一部控除されます。

2024年現在の制度では、原則として年末のローン残高の0.7%が、最長で13年間(中古住宅の場合は10年間)、所得税および住民税から控除されます。

例えば、年末のローン残高が4,000万円だった場合、その0.7%である28万円が、納めるべき所得税から直接差し引かれます。もし所得税が20万円だった場合は、まず所得税がゼロになり、控除しきれなかった8万円が、翌年の住民税から(上限あり)差し引かれる仕組みです。この節税効果は、13年間で数百万円に達することもあり、非常に強力な制度と言えます。

適用されるための主な条件

住宅ローン控除を受けるためには、いくつかの条件をすべて満たす必要があります。ここでは、2024年に入居する場合の主な条件を挙げます。

- 借入金の返済期間が10年以上であること。

- 控除を受ける年の合計所得金額が2,000万円以下であること。

- 取得した住宅の床面積が50平方メートル以上であること。(ただし、合計所得金額が1,000万円以下の場合は、40平方メートル以上50平方メートル未満でも適用可)

- 住宅の引き渡しまたは工事完了から6ヶ月以内に入居し、控除を受ける年の12月31日まで引き続き居住していること。

- 自己の居住の用に供する家屋であること。(セカンドハウスや投資用物件は対象外)

さらに、2024年以降に建築確認を受ける新築住宅については、省エネ基準に適合していることが必須条件となりました。適合しない「その他の住宅」は、原則として住宅ローン控除の対象外となります(ただし、2023年末までに建築確認を受けた場合などは例外措置あり)。

また、控除の対象となる借入限度額は、取得する住宅の環境性能によって異なります。

| 住宅の環境性能 | 2024年・2025年入居の場合の借入限度額 |

|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 |

| ZEH水準省エネ住宅 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円 |

| その他の住宅 | 0円 ※ |

※2023年までに建築確認済の場合は2,000万円まで。子育て世帯・若者夫婦世帯の場合は上限額の特例あり。

最初の年は、必要書類を揃えて確定申告を行う必要があります。給与所得者の場合、2年目以降は勤務先の年末調整で手続きが完了します。

(参照:国土交通省 住宅ローン減税、国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除))

住宅ローンを組む際の注意点

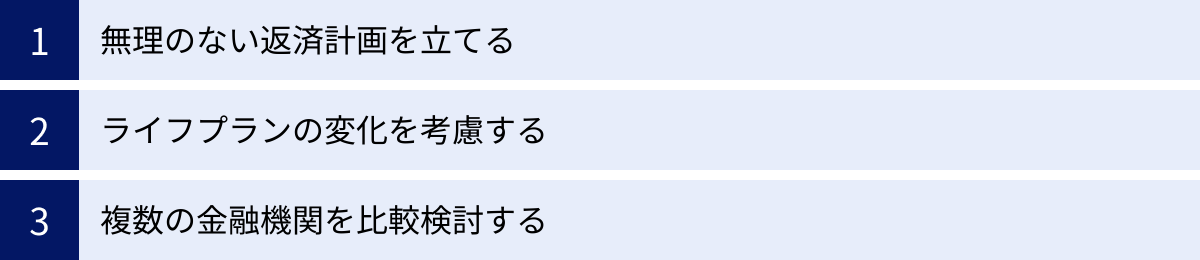

住宅ローンは、人生で最も大きな借入の一つであり、その返済は数十年にわたって続きます。契約してから後悔しないために、目先の金利の低さだけでなく、長期的な視点を持って慎重に計画を立てることが何よりも重要です。ここでは、住宅ローンを組む際に特に心に留めておくべき3つの注意点を解説します。

無理のない返済計画を立てる

金融機関が提示する「借入可能額」は、あくまで「貸せる上限額」であり、あなたが「無理なく返せる額」とは異なります。上限いっぱいでローンを組んでしまうと、日々の生活が圧迫されたり、急な出費に対応できなくなったりするリスクがあります。

- 返済負担率を低めに設定する

- 審査基準の上限である30~35%ではなく、手取り年収の20~25%以内に収めるのが理想的です。これにより、生活費や貯蓄、教育費、趣味など、暮らしの質を維持するための余裕が生まれます。

- 「手残りの金額」で考える

- 「毎月いくら返せるか」ではなく、「毎月の返済後にいくら手元に残るか」という視点で考えることが重要です。現在の家賃や駐車場代などを基準に、固定資産税や将来の修繕費なども考慮に入れた上で、継続可能な返済額を設定しましょう。

- 頭金を準備する

- 頭金を多く入れるほど借入額を減らすことができ、毎月の返済額や総支払利息を抑えられます。また、借入額が物件価格の9割以下になることで、より低い金利が適用される場合もあります。ただし、病気や失業など万が一の事態に備えるため、手元の現金をすべて頭金に充てるのではなく、生活費の半年~1年分程度の緊急予備資金は必ず残しておくようにしましょう。

ライフプランの変化を考慮する

35年という長い返済期間中には、家族構成や働き方など、さまざまなライフイベントが発生する可能性があります。契約時の状況がずっと続くとは限りません。

- 将来の収入・支出の変動を予測する

- 収入の変化:昇進や転職による収入増だけでなく、景気後退によるボーナスカット、配偶者の離職による世帯収入の減少、定年退職後の収入減なども想定に入れておく必要があります。

- 支出の変化:子どもの誕生や進学に伴う教育費の増加は、家計における最大の変動要因の一つです。また、親の介護費用や自分たちの老後資金の準備も必要になります。

- 柔軟に対応できるローンを選ぶ

- こうしたライフプランの変化に対応するためには、ローンの柔軟性が重要になります。例えば、繰り上げ返済が手数料無料で簡単に行えるローンであれば、余裕のある時期に返済を進めることができます。また、一時的に返済が困難になった場合に、返済期間の延長や毎月の返済額の見直しなどの相談(リスケジュール)に柔軟に対応してくれる金融機関を選ぶことも、リスク管理の一環です。

複数の金融機関を比較検討する

住宅ローンは、最初に相談した不動産会社から紹介された金融機関や、給与振込で利用しているメインバンクに安易に決めてしまうべきではありません。

- 金利・手数料・団信を総合的に比較

- 前述の通り、表面金利だけでなく、諸費用を含めた実質金利(総返済額)で比較することが鉄則です。

- また、団信の保障内容も金融機関によって大きく異なります。必要な保障が無料で付帯しているのか、金利を上乗せして手厚い保障を付けるべきか、自分たちの健康状態や家族構成に合わせて検討しましょう。

- 審査基準の違いを利用する

- 金融機関によって審査の基準や重視するポイントは異なります。A銀行で承認されなくても、B銀行やフラット35なら承認される可能性は十分にあります。特に自営業者や勤続年数が短い方は、複数の金融機関の事前審査を試してみることをお勧めします。

面倒がらずに複数の選択肢をテーブルに並べ、多角的に比較検討すること。 このひと手間が、将来の数百万円単位の差につながる可能性があることを忘れないでください。

住宅ローンの比較・相談におすすめのサービス

多種多様な住宅ローンの中から、自分に最適な一本を見つけ出すのは簡単なことではありません。幸い、現代では情報収集や比較検討、専門家への相談をサポートしてくれる便利なサービスが数多く存在します。これらを活用することで、効率的かつ的確にローン選びを進めることができます。

住宅ローン比較サイト

複数の金融機関の住宅ローン商品を、金利や手数料、特徴などで横断的に比較できるウェブサイトです。自分で各金融機関のサイトを一つひとつ訪れる手間が省け、市場全体の動向を把握するのに非常に役立ちます。

価格.com 住宅ローン

- 特徴:金利ランキングが非常に充実しており、変動金利、10年固定、フラット35など、金利タイプ別に最新の金利を一覧で比較できます。利用者の口コミや評価も豊富で、実際にそのローンを利用した人のリアルな声は、商品選びの貴重な参考情報となります。金融機関ごとのキャンペーン情報なども網羅されており、お得な情報を見つけやすいのが魅力です。

(参照:価格.com 住宅ローン 公式サイト)

モゲチェック

- 特徴:単なる情報提供だけでなく、AIを活用した診断・提案機能に強みがあります。自分の年収や希望条件などを入力するだけで、おすすめの銀行ローンをランキング形式で提案してくれます。さらに、専門家であるモーゲージスペシャリストにオンラインで無料相談できる「モゲレコ」というサービスも提供しており、中立的な立場からプロのアドバイスを受けたい人にとって心強い存在です。借り換えのメリット額を診断する機能も人気です。

(参照:モゲチェック 公式サイト)

住宅ローンシミュレーションツール

借入希望額や年収などを入力することで、毎月の返済額や総返済額、借入可能額などを手軽に試算できるツールです。資金計画を立てる際の第一歩として非常に便利です。多くの金融機関や不動産情報サイトが無料で提供しています。

SUUMO 住宅ローンシミュレーション

- 特徴:不動産情報サイト大手のSUUMOが提供するツールで、直感的で使いやすいインターフェースが魅力です。「毎月の返済額から借入可能額を計算する」「借入希望額から毎月の返済額を計算する」「年収から借入可能額を計算する」など、様々な角度からのシミュレーションが可能です。物件を探しながら、その物件の価格でローンを組んだ場合の返済イメージをすぐに掴むことができます。

(参照:SUUMO 住宅ローンシミュレーション 公式サイト)

LIFULL HOME’S 住宅ローンシミュレーション

- 特徴:SUUMOと並ぶ大手不動産情報サイト、LIFULL HOME’Sが提供するシミュレーターです。基本的な機能はSUUMOと同様ですが、シミュレーション結果と合わせて、おすすめの住宅ローン商品が表示されるなど、次のアクションに繋がりやすい工夫がされています。複数のローンを比較する機能や、繰り上げ返済の効果をシミュレーションする機能も充実しています。

(参照:LIFULL HOME’S 住宅ローンシミュレーション 公式サイト)

ファイナンシャルプランナー(FP)への相談

比較サイトやシミュレーションツールは便利ですが、最終的な判断に迷ったり、自分のライフプラン全体を考慮したアドバイスが欲しかったりする場合には、お金の専門家であるファイナンシャルプランナー(FP)に相談するのも有効な選択肢です。

- メリット

- 中立的な視点からのアドバイス:特定の金融機関に所属していない独立系のFPであれば、特定の商品を勧められることなく、相談者の状況に最も合った公平なアドバイスが期待できます。

- 総合的なライフプランニング:住宅ローンだけでなく、教育資金、老後資金、保険の見直しなど、家計全体のバランスを考慮した上で、最適な返済計画を提案してくれます。

- 専門的な知識:複雑なローン商品や税制(住宅ローン控除など)についても、専門的な知識で分かりやすく解説してくれます。

相談には費用がかかる場合がありますが、長期的に見れば、専門家のアドバイスによって何百万円もの節約に繋がる可能性もあります。初回相談は無料で行っているFPも多いため、一度話を聞いてみる価値は十分にあるでしょう。