マイホームの購入は、人生における最も大きな決断の一つです。そして、その成否を大きく左右するのが「住宅ローン選び」です。数多くの金融機関が多様な商品を提供する中、どの住宅ローンが自分にとって最適なのかを見極めるのは容易ではありません。金利の低さだけでなく、諸費用、団体信用生命保険(団信)の内容、繰り上げ返済のしやすさなど、比較すべき項目は多岐にわたります。

この記事では、2024年最新の情報に基づき、住宅ローン選びで後悔しないための重要な比較ポイントから、人気のおすすめ住宅ローンランキング、金利タイプ別の選び方、申し込みから融資実行までの流れ、審査のポイントまで、網羅的に解説します。住宅ローンに関する基礎知識から実践的な選び方までをステップバイステップで理解し、ご自身のライフプランに最適な一本を見つけるための羅針盤としてご活用ください。

最適な住宅ローン選びは、単に低い金利を探すことではなく、将来にわたる家計の安定と安心を手に入れるための重要なプロセスです。この記事が、あなたの理想の住まいづくりを成功に導く一助となれば幸いです。

目次

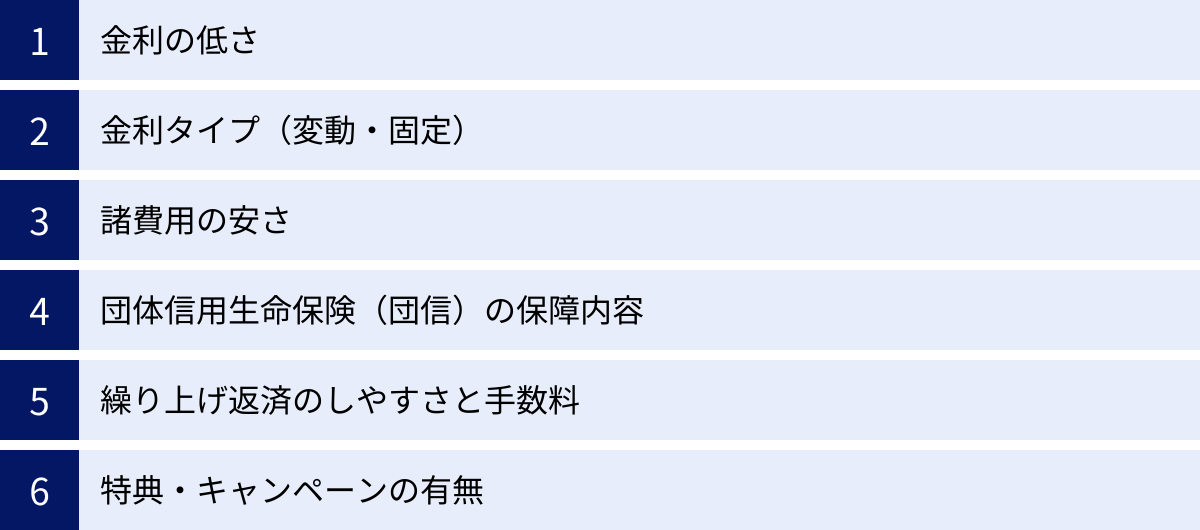

住宅ローン選びで比較すべき6つのポイント

住宅ローンを選ぶ際、多くの人がまず金利の低さに注目します。もちろん金利は総返済額を左右する最も重要な要素ですが、それだけで決めてしまうのは非常に危険です。長期にわたる返済計画を成功させるためには、多角的な視点から商品を比較検討する必要があります。ここでは、住宅ローン選びで必ずチェックすべき6つの重要な比較ポイントを詳しく解説します。

金利の低さ

住宅ローンの総返済額に最も大きな影響を与えるのが「金利」です。わずか0.1%の金利差が、総返済額で数十万円から数百万円の違いを生むことも珍しくありません。

例えば、借入額3,000万円、返済期間35年、元利均等返済でシミュレーションしてみましょう。

- 金利0.4%の場合:総返済額 約3,215万円

- 金利0.5%の場合:総返済額 約3,270万円

このケースでは、金利が0.1%違うだけで、総返済額に約55万円もの差が生まれます。これが0.5%、1.0%と差が広がれば、その影響はさらに甚大になります。

ただし、注意すべきは「どの金利を見るか」という点です。住宅ローンの金利には、主に金融機関が独自に定めている「基準金利(店頭金利)」と、そこから一定の条件を満たすことで割引が適用される「適用金利(優遇金利)」の2種類があります。私たちが実際に支払うのは後者の「適用金利」です。広告などで大きく表示されている金利が、どのような条件で適用されるのかを必ず確認しましょう。「当初〇年間のみ」「特定のサービス利用が条件」といった制約がある場合も多いため、金利の低さだけでなく、その優遇がいつまで、どのような条件で続くのかを把握することが極めて重要です。

金利タイプ(変動・固定)

住宅ローンの金利タイプは、大きく分けて「変動金利型」と「全期間固定金利型」、そして両者を組み合わせた「固定金利期間選択型」の3つがあります。どのタイプを選ぶかによって、将来の返済額やリスクが大きく変わるため、それぞれの特徴を理解し、自身のライフプランやリスク許容度に合ったものを選ぶ必要があります。

- 変動金利型: 半年ごとに金利が見直されるタイプです。一般的に固定金利よりも当初の金利が低く設定されていますが、将来、市場金利が上昇すれば返済額も増加するリスクがあります。

- 全期間固定金利型: 借入期間中の金利がずっと変わらないタイプです。返済額が確定しているため、将来の資金計画が立てやすいという安心感が最大のメリットです。ただし、変動金利に比べて当初の金利は高めに設定されています。

- 固定金利期間選択型: 3年、5年、10年など、一定期間だけ金利が固定されるタイプです。固定期間終了後は、その時点の金利で再度固定期間を設定するか、変動金利に移行するかを選択します。

金利タイプの選択は、将来の金利動向をどう予測するか、そして金利上昇リスクをどれだけ許容できるかという個人の考え方に大きく依存します。低金利の恩恵を最大限に受けたいなら変動金利、将来の安心を優先するなら全期間固定金利が主な選択肢となるでしょう。

諸費用の安さ

住宅ローンを契約する際には、金利以外にも様々な「諸費用」が発生します。この諸費用も金融機関によって大きく異なるため、必ず比較検討に加えましょう。主な諸費用には以下のようなものがあります。

- 事務手数料: ローン契約時に金融機関に支払う手数料です。「定額型(数万円程度)」と「定率型(借入額の2.2%など)」があります。借入額が大きい場合、定率型は高額になる傾向がありますが、その分金利が低く設定されているケースもあります。逆に定額型は初期費用を抑えられますが、金利がやや高めの場合があります。表面的な金利だけでなく、事務手数料を含めた実質的なコストで比較することが重要です。

- 保証料: 万が一返済が滞った場合に、保証会社が代わりに返済(代位弁済)するための費用です。一括前払いや金利上乗せ型があります。ネット銀行などでは保証料が無料のところも増えています。

- 団体信用生命保険料: 通常は金利に含まれていますが、保障内容を充実させる(特約を付ける)場合は、金利が上乗せされる形で追加の保険料が発生します。

- 印紙税: 住宅ローン契約書(金銭消費貸借契約書)に貼る印紙代です。借入額によって税額が決まっています。

- 登記費用: 購入した不動産を自分の名義にするための所有権移転登記や、住宅ローンを組む際の抵当権設定登記にかかる費用(登録免許税と司法書士への報酬)です。

これらの諸費用は、合計すると数十万円から百万円以上になることもあります。金利と諸費用を合わせた「総支払額」で比較検討することが、賢い住宅ローン選びの基本です。

団体信用生命保険(団信)の保障内容

団体信用生命保険(以下、団信)は、住宅ローン契約者に万が一の事態(死亡または所定の高度障害状態)があった場合に、生命保険会社が残りのローンを全額返済してくれる保険です。多くの民間住宅ローンでは加入が必須条件となっています。

この団信の基本保障は、ほとんどの金融機関で金利に含まれており、追加の保険料負担はありません。しかし、近年ではこの基本保障に加えて、より手厚い保障を提供する金融機関が増えています。

- がん保障: がんと診断された場合にローン残高がゼロになる、または半分になる特約。

- 三大疾病保障: がん、急性心筋梗塞、脳卒中により所定の状態になった場合にローン残高がゼロになる特約。

- 八大疾病保障、十一疾病保障など: 対象となる疾病の範囲をさらに広げたもの。

これらの特約は、通常、適用金利に年0.1%〜0.3%程度上乗せする形で加入します。例えば、がん50%保障が無料で付帯する金融機関もあれば、手厚い保障をオプションとして選択できる金融機関もあります。

自身の健康状態や家族構成、家計の状況を考慮し、どの程度の保障が必要かを考えることが重要です。すでに加入している生命保険の内容と重複しないかを確認し、必要な保障を適切なコストで備える視点を持ちましょう。

繰り上げ返済のしやすさと手数料

繰り上げ返済とは、毎月の返済とは別に、まとまった資金を元金の一部または全部の返済に充てることです。繰り上げ返済を行うと、その分の元金にかかるはずだった将来の利息を支払わなくて済むため、総返済額を大幅に減らす効果があります。

この繰り上げ返済を効果的に活用するためには、以下の2点を比較することが重要です。

- 手数料: 繰り上げ返済を行う際に手数料がかかるかどうか。ネット銀行の多くは、インターネット経由での手続きであれば手数料無料としていますが、メガバンクなどでは窓口での手続きに手数料がかかる場合があります。

- 利便性: 手続きのしやすさも重要なポイントです。「1円以上1円単位」でいつでもインターネットから手続きできる金融機関もあれば、「100万円以上」といった最低金額が設定されていたり、電話や窓口での手続きが必要だったりする場合があります。こまめに繰り上げ返済をしたいと考えている人にとっては、手数料無料で少額からネットで手軽に手続きできるかどうかは大きな違いになります。

将来的に余裕資金で繰り上げ返済を積極的に行いたいと考えている場合は、この「しやすさ」を必ず確認しておきましょう。

特典・キャンペーンの有無

各金融機関は、顧客獲得のために様々な特典やキャンペーンを実施しています。これらを活用することで、さらにお得に住宅ローンを利用できる可能性があります。

- 金利引き下げキャンペーン: 期間限定で、通常よりもさらに低い優遇金利を適用するキャンペーンです。

- 提携サービスの割引: 同じグループ内の銀行や証券会社のサービスを利用することで、ATM手数料が無料になったり、他社への振込手数料が無料になったりする特典です。

- ポイント還元: 契約や残高に応じて、独自のポイントや提携先のポイントが貯まるサービス。

- 付帯サービス: 火災保険料の割引や、買物優待など、住宅ローン以外のサービスが付帯している場合もあります。

これらの特典は魅力的ですが、多くは期間限定であったり、特定の条件を満たす必要があったりします。キャンペーン金利が終了した後の金利や、特典を受けるための条件をよく確認し、長期的な視点でメリットがあるかどうかを冷静に判断することが大切です。あくまで付加的な要素として捉え、総合的な判断材料の一つとしましょう。

【2024年】住宅ローンおすすめ人気ランキング10選

数ある住宅ローンの中から、特に人気が高く、競争力のある商品を10種類厳選しました。金利の低さはもちろん、諸費用、団信の充実度、サービスの利便性など、総合的な観点から比較検討しています。ご自身の優先順位と照らし合わせながら、最適な一本を見つけるための参考にしてください。

| 金融機関名 | 変動金利(年利) | 全期間固定金利(年利) | 事務手数料 | 団信の充実度 | 特徴 |

|---|---|---|---|---|---|

| auじぶん銀行 | 0.219% | 1.395% (35年) | 借入額×2.2% | ★★★★★ | がん50%保障団信が無料付帯。「au金利優遇割」でさらに金利引き下げ。 |

| PayPay銀行 | 0.295% | 1.630% (35年) | 借入額×2.2% | ★★★☆☆ | 審査から契約までオンライン完結。PayPayとの連携。 |

| SBI新生銀行 | 0.290% | 1.650% (35年) | 55,000円〜 | ★★★★☆ | 事務手数料が定額型と変動金利型から選択可能。安心保障付団信が無料。 |

| 住信SBIネット銀行 | 0.298% | 1.340% (35年) | 借入額×2.2% | ★★★★☆ | 全疾病保障が無料付帯。スピーディーな審査。 |

| ソニー銀行 | 0.320% | 1.579% (35年) | 44,000円 | ★★★★★ | 事務手数料が定額で安い。がん団信50が無料。変動から固定への切替が何度でも無料。 |

| りそな銀行 | 0.340% | 1.835% (35年) | 借入額×2.2% | ★★★★☆ | 対面での相談が可能。「団信革命」による手厚い保障。 |

| 三菱UFJ銀行 | 0.345% | 1.280% (35年) | 借入額×2.2% | ★★★★★ | メガバンクの安心感。充実した団信ラインナップ(7大疾病保障など)。 |

| みずほ銀行 | 0.375% | 1.760% (35年) | 借入額×2.2% | ★★★☆☆ | 対面相談可能。ネット申込・契約で印紙代不要。 |

| 三井住友銀行 | 0.475% | 1.730% (35年) | 借入額×2.2% | ★★★★☆ | 自然災害時や万が一の際に返済をサポートする独自の保険を提供。 |

| ARUHI(アルヒ) | 0.440% | 1.800% (フラット35) | 借入額×2.2% | ★★★☆☆ | フラット35取扱件数No.1。専門スタッフによる対面相談。 |

※金利は2024年6月時点の新規借入における最優遇金利の一例です。適用には各金融機関所定の条件を満たす必要があります。最新の情報は必ず各金融機関の公式サイトでご確認ください。

① auじぶん銀行

業界トップクラスの低金利と手厚い団信が魅力のネット銀行です。特に変動金利の低さは際立っており、金利を最優先に考えるユーザーから高い支持を集めています。

最大の特長は、「がん50%保障団信」が無料で付帯することです。がんと診断確定された場合、住宅ローン残高が半分になります。さらに、金利を年0.05%上乗せすれば「がん100%保障団信」に、年0.15%上乗せすれば高血圧症や糖尿病などもカバーする「11疾病保障団信」にアップグレード可能です。

また、「au金利優遇割」も大きな魅力です。auの対象サービス(au回線、auでんきなど)とセットで利用することで、段階的に金利が引き下げられます。すべての条件を満たすと最大で年0.15%の引き下げが適用され、さらなる低金利を実現できます。手続きはすべてネットで完結し、契約時の印紙代も不要なため、諸費用を抑えたい方にもおすすめです。

参照:auじぶん銀行 公式サイト

② PayPay銀行

Zホールディングス(現LINEヤフー)と三井住友銀行が設立したネット銀行で、手続きのシンプルさとスピード感が強みです。申し込みから契約まで、すべての手続きがオンラインで完結するため、忙しい方でもスムーズに進められます。

金利水準も競争力があり、特に変動金利はネット銀行の中でも低位に位置します。団信は、一般的な団信に加えて、がんと診断された場合にローン残高の半分が保障される「がん50%保障団信」を金利上乗せなしで選択できます。

また、住宅ローン契約者は預金口座の残高や利用状況にかかわらず、ATM利用手数料と他行宛振込手数料が翌月から月3回まで無料になる特典もあります。PayPayユーザーにとっては、日常的な利便性の高さもメリットと言えるでしょう。

参照:PayPay銀行 公式サイト

③ SBI新生銀行

SBI新生銀行の住宅ローンは、利用者のニーズに合わせて柔軟な選択肢を提供している点が特徴です。特に注目すべきは、事務手数料の体系を選べる点です。初期費用を抑えたい方向けの「定額型(55,000円から)」と、金利の低さを重視する方向けの「定率型」が用意されており、自身の資金計画に合わせて最適なプランを選択できます。

また、「安心保障付団信」が金利上乗せなしで付帯する点も大きなメリットです。これは、要介護状態になった場合にローン残高がゼロになるという手厚い保障で、介護への備えを重視する方には特に魅力的です。さらに、病気やケガで働けなくなった場合の返済をサポートする「安心保障(就業不能保障)」も無料で付帯します。これらの保障が標準装備されている点は、他行と比較しても大きな強みと言えるでしょう。

参照:SBI新生銀行 公式サイト

④ 住信SBIネット銀行

ネット銀行の草分け的存在であり、住宅ローン分野でも常に業界をリードしています。変動金利の低さに定評があるだけでなく、「全疾病保障」が金利上乗せなしで自動付帯する点が最大の魅力です。

この「全疾病保障」は、精神障害を除くすべての病気やケガで、働けない状態(就業不能状態)が12ヶ月を超えて継続した場合に、ローン残高がゼロになるという非常に手厚い保障です。他行では金利上乗せが必要なレベルの保障が無料で付いてくるため、万が一への備えを重視する方から絶大な支持を得ています。

さらに、三井住友信託銀行のノウハウを活かした信頼性の高い審査と、スピーディーな手続きも特徴です。自己資金が1割以上、2割以上ある場合には金利がさらに引き下げられるプランもあり、頭金を多く用意できる方には特におすすめです。

参照:住信SBIネット銀行 公式サイト

⑤ ソニー銀行

ソニー銀行の住宅ローンは、顧客満足度の高さで知られており、特に諸費用の安さとサービスの柔軟性が評価されています。事務手数料が44,000円と低額な「変動セレクト住宅ローン」は、初期費用を抑えたい方に最適です。

団信のラインナップも充実しており、「がん団信50(がん診断でローン残高半分)」が金利上乗せなしで付帯します。さらに金利を上乗せすることで、がん100%保障や3大疾病保障、生活習慣病保障などにアップグレードすることも可能です。

もう一つの大きな特徴は、金利タイプの変更手続きが柔軟な点です。AIを活用したシミュレーション機能で将来の金利変動を予測し、その結果を見ながら変動金利から固定金利への切り替えが何度でも手数料無料で行えます。市場の動向を見ながら柔軟に対応したいと考える方にとって、非常に心強いサービスです。

参照:ソニー銀行 公式サイト

⑥ りそな銀行

りそな銀行は、ネット銀行の利便性とメガバンクの安心感を両立させた銀行です。全国に店舗網があるため、専門スタッフに対面でじっくり相談したいというニーズに応えられるのが大きな強みです。

住宅ローンの商品性も高く、特に団信のラインナップは「団信革命」と銘打つほど充実しています。3大疾病保障はもちろんのこと、所定の生活習慣病まで幅広くカバーするプランや、女性特有のがんに対する保障を手厚くしたプランなど、多様なニーズに対応する選択肢が用意されています。

また、りそなグループのアプリを使えば、住宅ローンの残高照会や一部繰り上げ返済の手続きもスマートフォンで完結します。対面での手厚いサポートと、デジタルでの利便性を両立させたい方におすすめの金融機関です。

参照:りそな銀行 公式サイト

⑦ 三菱UFJ銀行

日本最大のメガバンクである三菱UFJ銀行は、その圧倒的な信頼性とブランド力が魅力です。全国に広がる店舗網での対面相談はもちろん、オンラインでの手続きにも力を入れています。

金利はネット銀行と比較するとやや高めに見えることもありますが、団信のラインナップが非常に充実している点が特徴です。基本の団信に加え、金利年0.3%の上乗せで利用できる「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、3大疾病に加えて4つの生活習慣病(高血圧症、糖尿病、慢性腎不全、肝硬変)による就業障害状態もカバーする手厚い保障です。

また、クレジットカードやNISA口座の開設など、取引状況に応じて金利優遇を受けられる制度もあります。長年の取引実績がある方や、総合的な金融サービスを一つの銀行にまとめたい方にとっては、有力な選択肢となるでしょう。

参照:三菱UFJ銀行 公式サイト

⑧ みずほ銀行

三菱UFJ銀行、三井住友銀行と並ぶ三大メガバンクの一つで、全国的な店舗網と高い信頼性が強みです。対面での丁寧なコンサルティングを希望する方に適しています。

みずほ銀行の住宅ローンは、インターネットで申し込みから契約まで完結させることができ、その場合は通常2万円から10万円かかる契約書の印紙代が不要になるというメリットがあります。

金利プランは、ライフステージに合わせて選べるように多様な固定金利期間を用意しているのが特徴です。また、みずほ銀行で給与振込やNISA口座を利用していると金利が引き下げられるなど、取引状況に応じた優遇制度も用意されています。普段からみずほ銀行をメインバンクとして利用している方にとっては、手続きがスムーズに進められるでしょう。

参照:みずほ銀行 公式サイト

⑨ 三井住友銀行

三井住友銀行も、日本を代表するメガバンクとして高い信頼性を誇ります。デジタルサービスに力を入れており、Webサイト上でAIチャットボットが24時間質問に答えてくれるなど、オンラインでのサポート体制も整っています。

三井住友銀行の住宅ローンの独自性は、自然災害時や万が一の際の返済をサポートする保険を付帯できる点にあります。例えば、「自然災害時返済一部免除特約付住宅ローン」は、地震や噴火、津波などの自然災害で自宅が全壊・大規模半壊・半壊した場合に、ローンの残高に応じて一定期間返済が免除されるというものです。

また、三大疾病(がん・急性心筋梗索・脳卒中)に加えて、病気やケガによる就業不能状態を幅広くカバーする「クロスサポート」など、独自の保障も提供しています。金利だけでなく、こうした付加価値を重視する方におすすめです。

参照:三井住友銀行 公式サイト

⑩ ARUHI(アルヒ)

ARUHIは、住宅ローン専門の金融機関(モーゲージバンク)であり、特に【フラット35】の取扱件数では長年にわたりトップシェアを誇ります。全期間固定金利の代表格である【フラット35】を検討しているなら、まず相談したい金融機関の一つです。

ARUHIの強みは、その専門性の高さにあります。【フラット35】に関する深い知識と豊富な経験を持つ専門スタッフが、全国の店舗で対面相談に応じてくれます。審査のスピードにも定評があり、事前審査(仮審査)は最短当日、本審査も最短3営業日で結果がわかるため、スピーディーな住宅購入をサポートします。

【フラット35】以外にも、独自の変動金利商品「ARUHI変動S」なども提供しており、顧客の多様なニーズに対応しています。固定金利での安心感を求める方や、専門家のアドバイスを受けながらじっくり検討したい方に最適な選択肢です。

参照:ARUHI 公式サイト

【金利タイプ別】おすすめの住宅ローンを紹介

住宅ローンを選ぶ上で、「変動金利」と「固定金利」のどちらを選ぶかは永遠のテーマです。ここでは、前のセクションで紹介したランキングの中から、それぞれの金利タイプで特に強みを持つおすすめの住宅ローンをピックアップして解説します。

変動金利でおすすめの住宅ローン

変動金利は、固定金利に比べて当初の金利が低く設定されているのが最大のメリットです。金利上昇リスクはありますが、そのリスクを許容できるのであれば、総返済額を最も抑えられる可能性があります。変動金利を選ぶなら、「金利の低さ」と「団信の充実度」のバランスが重要になります。

| 金融機関名 | 変動金利(年利) | おすすめポイント |

|---|---|---|

| auじぶん銀行 | 0.219% | 業界トップクラスの低金利に加え、「がん50%保障団信」が無料付帯。 |

| 住信SBIネット銀行 | 0.298% | 低金利でありながら、非常に手厚い「全疾病保障」が無料で付帯するコストパフォーマンスの高さ。 |

| ソニー銀行 | 0.320% | 事務手数料が44,000円と格安。がん団信50も無料付帯で、初期費用を抑えたい人におすすめ。 |

※金利は2024年6月時点の新規借入における最優遇金利の一例です。

- auじぶん銀行: とにかく金利の低さを追求したい方におすすめです。業界でも最安水準の金利を提供しており、さらに「au金利優遇割」を適用できれば、他の追随を許さないレベルの低金利を実現できます。無料付帯のがん50%保障団信も魅力的で、金利と保障のバランスが非常に優れています。

- 住信SBIネット銀行: 金利の低さと保障の手厚さを両立させたい方に最適です。金利水準も十分に低いですが、最大の魅力は無料で付帯する「全疾病保障」です。万が一働けなくなった場合のリスクに手厚く備えたい、でも保険料で金利が上がるのは避けたい、というニーズに完璧に応えてくれます。

- ソニー銀行: 初期費用を抑えつつ、低金利と充実したサービスを受けたい方におすすめです。多くのネット銀行が借入額に応じた「定率型」の事務手数料を採用する中、ソニー銀行は44,000円という「定額型」です。借入額が大きいほど、このメリットは大きくなります。がん団信50が無料なのも嬉しいポイントです。

変動金利を選ぶ際の考え方: 将来の金利上昇に備えて、いつでも繰り上げ返済ができるように手元資金に余裕を持っておくことが重要です。また、金利が低い分、浮いた利息を貯蓄や投資に回し、資産形成を並行して進めるという戦略も有効です。

全期間固定金利でおすすめの住宅ローン

全期間固定金利は、借入期間中の金利と毎月の返済額がずっと変わらない安心感が最大のメリットです。子どもの教育費など、将来の支出計画をしっかり立てたい方や、金利の変動に一喜一憂したくない方に向いています。全期間固定金利の代表格は、住宅金融支援機構と民間金融機関が提携して提供する【フラット35】です。

| 金融機関名 | 全期間固定金利(年利) | おすすめポイント |

|---|---|---|

| ARUHI(アルヒ) | 1.800% (フラット35) | 【フラット35】取扱件数トップの実績と専門性。スピーディーな審査と対面相談が魅力。 |

| 住信SBIネット銀行 | 1.340% (フラット35) | 業界最低水準の【フラット35】金利を提供。事務手数料も比較的安価。 |

| 三菱UFJ銀行 | 1.280% (35年固定) | 【フラット35】ではなく銀行独自の長期固定金利。メガバンクの安心感と団信の充実度が魅力。 |

※金利は2024年6月時点の新規借入における最優遇金利の一例です。

- ARUHI(アルヒ): 【フラット35】を検討するなら、まず候補に入れるべき金融機関です。専門機関ならではのノウハウとスピーディーな対応力に定評があります。物件の基準を満たせばさらに金利が引き下げられる「ARUHIスーパーフラット」など、独自の魅力的な商品も展開しています。専門家のアドバイスを受けながら進めたい方に最適です。

- 住信SBIネット銀行: ARUHIと並び、【フラット35】の金利競争をリードする存在です。特に金利の低さにこだわりたい方におすすめ。ネット銀行ならではの利便性で、手続きもスムーズに進められます。ただし、【フラット35】の場合、団信への加入は任意であり、加入する場合は別途保険料(特約料)が必要になる点に注意が必要です。

- 三菱UFJ銀行: 【フラット35】は団信加入が任意ですが、銀行独自の全期間固定ローンは団信加入が必須(金利に込み)となっている場合がほとんどです。三菱UFJ銀行の35年固定は、競争力のある金利水準に加え、メガバンクならではの手厚い団信ラインナップを選べるのが魅力です。団信込みでの実質的なコストと安心感を重視するなら、銀行独自の長期固定ローンも有力な選択肢となります。

全期間固定金利を選ぶ際の考え方: 借入時の金利が最後まで続くため、金利が高い時期に借りると、将来市場金利が下がってもその恩恵を受けられないデメリットがあります。現在は歴史的な低金利水準にあるため、この先35年間の安心をこの金利で確定できる、と考えることもできます。

住宅ローンを選ぶ前に知っておきたい基礎知識

最適な住宅ローンを選ぶためには、まず基本的な用語や仕組みを正しく理解しておくことが不可欠です。ここでは、住宅ローンに関する「いまさら聞けない」基礎知識を、初心者にも分かりやすく解説します。

住宅ローンとは

住宅ローンとは、本人またはその家族が住むための住宅(土地と建物)の購入、新築、増改築などの資金を金融機関から借り入れるための、個人向け融資(ローン)のことです。

一般的なカードローンやフリーローンと大きく異なる点は、以下の3つです。

- 低金利: 借入目的が「居住用不動産の取得」に限定されており、購入する不動産そのものが担保となるため、他のローンに比べて非常に低い金利で借り入れができます。

- 高額・長期: 数千万円という高額な資金を、20年、30年、35年といった非常に長い期間をかけて返済していくのが特徴です。

- 担保設定: 購入する土地と建物に、金融機関が「抵当権」を設定します。これは、万が一返済が不能になった場合に、金融機関がその不動産を競売にかけるなどして貸したお金を回収できるようにするための権利です。

この仕組みがあるからこそ、私たちは高額なマイホームを少ない自己資金で購入できるのです。

住宅ローンの主な種類

住宅ローンは、提供する機関によって大きく3つの種類に分けられます。それぞれの特徴を理解しておきましょう。

| 種類 | 主な取扱機関 | 特徴 |

|---|---|---|

| 【民間】銀行ローン | 都市銀行、地方銀行、信託銀行、ネット銀行など | 金融機関ごとに金利、商品内容、審査基準が多様。変動金利や短期固定金利の商品が豊富。団信加入が必須。 |

| 【公的】財形住宅融資 | 勤務先を通じて独立行政法人勤労者退職金共済機構から借りる | 財形貯蓄を1年以上続け、残高が50万円以上ある等の条件を満たす会社員が対象。5年固定金利。 |

| 【協調】フラット35 | 住宅金融支援機構と民間金融機関 | 全期間固定金利が特徴。収入基準や物件の技術基準を満たせば、雇用形態等にかかわらず利用しやすい。団信加入は任意。 |

【民間】銀行ローン

現在、住宅ローンの主流となっているのが、銀行などの民間金融機関が提供するローンです。メガバンク、地方銀行、信用金庫、ネット銀行など、多くの金融機関が独自の住宅ローン商品を開発・販売しています。

金利タイプ(変動、固定)、事務手数料、団信の保障内容などが金融機関によって千差万別であり、競争が激しいため、魅力的な商品が多く存在します。審査基準も各金融機関が独自に定めているため、ある銀行で審査に通らなくても、別の銀行では通るということもあります。

【公的】財形住宅融資

勤務先の財形貯蓄制度を利用している会社員が利用できる公的な融資制度です。財形貯蓄を1年以上継続し、残高が50万円以上あることなどが利用条件となります。金利は5年ごとに見直される5年固定金利制です。民間ローンと併用することも可能です。

参照:独立行政法人 勤労者退職金共済機構

【協調】フラット35

住宅金融支援機構が民間金融機関と提携して提供する住宅ローンです。最大の特長は、最長35年間、金利が一切変わらない全期間固定金利であることです。これにより、将来にわたって返済額が確定するため、長期的な資金計画が立てやすいという大きなメリットがあります。

また、審査において、物件が一定の技術基準(耐震性など)を満たしていることが求められる一方、個人の審査では勤続年数や雇用形態を柔軟に評価する傾向があるため、自営業者や転職直後の方でも利用しやすいと言われています。

参照:住宅金融支援機構【フラット35】

金利の2つのタイプ

住宅ローンの金利タイプは、返済計画の根幹をなす重要な選択です。主に「変動金利型」と「全期間固定金利型」の2つに大別されます。

変動金利型

金融情勢の変化に応じて、半年に一度金利が見直されるタイプです。一般的に、固定金利型よりも借入当初の金利が低く設定されています。金利が低いままであれば総返済額を抑えられますが、将来、市場金利が上昇すると、それに連動して返済額も増加するリスクを負います。

多くの変動金利型ローンには、急激な返済額の増加を緩和するための「5年ルール」と「125%ルール」が設けられています。

- 5年ルール: 金利が上昇しても、毎月の返済額は5年間変わらない。

- 125%ルール: 5年後に返済額が見直される際も、直前の返済額の1.25倍までしか上がらない。

ただし、これは返済額の上昇を抑える措置であり、見えないところで未払利息が発生する可能性もあるため注意が必要です。

全期間固定金利型

借入時から返済終了まで、金利が一切変わらないタイプです。毎月の返済額が完済まで確定しているため、将来の金利上昇リスクがなく、長期にわたる家計の計画が立てやすいという絶対的な安心感がメリットです。

デメリットは、借入時点での金利が変動金利型よりも高く設定されていることです。もし市場金利が下がり続けても、その恩恵を受けることはできません。

このほか、3年、5年、10年といった一定期間だけ金利を固定する「固定金利期間選択型」もありますが、これは変動金利と固定金利のミックスタイプと言えます。

返済方法の2つの違い

毎月の返済額の計算方法には「元利均等返済」と「元金均等返済」の2種類があります。どちらを選ぶかによって、毎月の返済額や総返済額が変わってきます。

元利均等返済

毎月の返済額(元金+利息)が、返済期間中ずっと一定になる返済方法です。

- メリット: 毎月の返済額が変わらないため、返済計画が立てやすい。

- デメリット: 返済当初は利息の割合が大きく、元金の減りが遅い。そのため、元金均等返済に比べて総返済額は多くなる。

現在、ほとんどの住宅ローンでこの元利均等返済が採用されており、一般的になじみ深い方法です。

元金均等返済

毎月の返済額のうち、元金の額がずっと一定になる返済方法です。

- メリット: 元金が着実に減っていくため、元利均等返済に比べて利息の総額が少なくなり、総返済額を抑えられる。

- デメリット: 返済当初はローン残高が多いため利息も多く、毎月の返済額が最も高額になる。返済が進むにつれて返済額は減っていく。

返済開始当初の負担が大きいため、収入に十分な余裕がある人向けの返済方法と言えます。取り扱っている金融機関も限られています。

団体信用生命保険(団信)とは

団体信用生命保険(団信)とは、住宅ローン契約者が返済期間中に死亡、または所定の高度障害状態になった場合に、その時点のローン残高に相当する保険金が支払われ、ローンが完済される仕組みの生命保険です。

残された家族は、住宅ローンの返済負担を負うことなく、その家に住み続けることができます。このため、団信は「家族のための生命保険」とも言われます。

ほとんどの民間金融機関の住宅ローンでは、この団信への加入が融資の必須条件となっています。保険料は金融機関が負担し、金利に含まれているのが一般的です。

近年では、この基本保障に加えて、がんや3大疾病、生活習慣病など、特定の病気になった場合にローンが完済される「疾病保障特約付き団信」が数多く登場しています。これらの特約は、金利に年0.1%〜0.3%程度上乗せすることで付加できます。自分に必要な保障は何かを見極め、保障内容とコストのバランスを考えることが重要です。

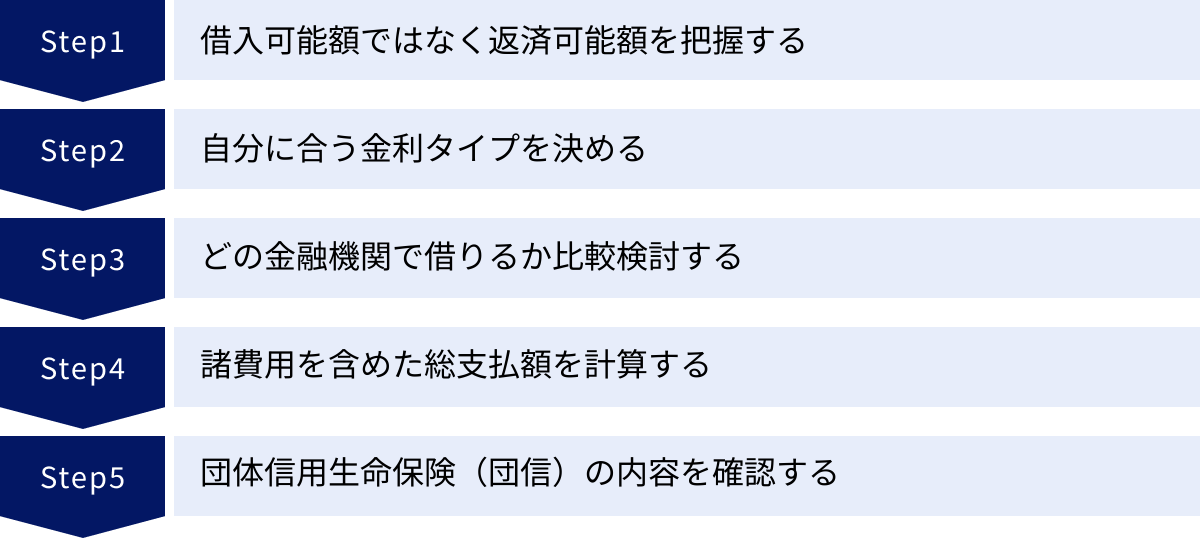

自分に合った住宅ローンの選び方 5ステップ

数多くの選択肢の中から、自分にとって本当に最適な住宅ローンを見つけ出すためには、正しい手順で比較検討を進めることが大切です。ここでは、後悔しないための住宅ローン選びを5つのステップに分けて具体的に解説します。

① 借入可能額ではなく返済可能額を把握する

住宅ローン選びの第一歩は、金融機関が提示する「借入可能額」を鵜呑みにせず、自分たちが「将来にわたって無理なく返済できる額」を冷静に把握することです。

- 借入可能額: 金融機関が年収や勤務先などから審査して「これだけ貸せますよ」と判断した上限額。

- 返済可能額: 自分たちの現在の家計や将来のライフプラン(子どもの教育費、車の買い替え、老後資金など)を考慮した上で、「毎月この金額までなら無理なく支払える」と判断した額。

一般的に、年収に占める年間総返済額の割合である「返済負担率(返済比率)」は、手取り年収の20%〜25%以内に収めるのが安全な目安とされています。金融機関の審査では30%〜35%程度まで許容されることもありますが、これはあくまで上限であり、その通りに借りてしまうと家計が圧迫され、生活のゆとりがなくなってしまう可能性があります。

まずは現在の家賃や貯蓄額を参考に、毎月いくらまでなら住宅費に充てられるかを計算し、そこから逆算して借入額の目安を立てましょう。この「返済可能額」という軸を最初にしっかり設定することが、住宅ローン選びで失敗しないための最も重要なポイントです。

② 自分に合う金利タイプを決める

借入額の目安が決まったら、次に「変動金利」と「固定金利」のどちらを主軸にするかを考えます。これは、あなたのライフプランや金利上昇リスクに対する考え方によって決まります。

- 変動金利が向いている人

- 金利上昇リスクを許容できる、またはそのリスクを理解している人

- 借入期間が短い、または積極的に繰り上げ返済をして早期完済を目指す人

- 共働きで収入に余裕があり、金利が上昇しても家計に耐えられる人

- 当面の返済額をできるだけ低く抑えたい人

- 固定金利が向いている人

- 将来の金利変動に不安を感じたくない、安心を最優先したい人

- 子どもの教育費などで将来の支出がある程度決まっており、返済計画を確定させたい人

- 返済負担率が高めで、これ以上返済額が増えると家計が苦しくなる人

- 借入期間が30年、35年と長期にわたる人

どちらが良い・悪いという絶対的な正解はありません。「低金利のメリット」と「金利上昇リスク」を天秤にかけ、自分たちの価値観に合った方を選ぶことが大切です。この段階で方向性を決めておくことで、比較検討する金融機関を効率的に絞り込むことができます。

③ どの金融機関で借りるか比較検討する

金利タイプの方向性が決まったら、いよいよ具体的な金融機関の比較検討に入ります。このとき、「住宅ローン選びで比較すべき6つのポイント」で解説した項目を総合的にチェックしていきます。

- 金利: 自分の選んだ金利タイプ(変動or固定)で、最も低い金利を提供しているのはどこか。

- 諸費用: 事務手数料は定額型か定率型か。保証料は必要か。トータルの初期費用はいくらになるか。

- 団信: 基本の団信以外に、無料で付帯する疾病保障はあるか。有料オプションの保障内容と金利上乗せ幅は魅力的か。

- 繰り上げ返済: 手数料は無料か。いくらから、どのような方法で返済できるか。

- 特典・キャンペーン: 金利優遇やポイント還元など、自分にとってメリットのある特典はあるか。

- サポート体制: ネット完結で十分か、対面での相談が必要か。

これらの項目について、最低でも3〜4つの金融機関をリストアップし、比較表を作成してみるのがおすすめです。表面的な金利の低さだけでなく、諸費用や団信のコストまで含めた「実質的な負担」で比較する視点を持ちましょう。

④ 諸費用を含めた総支払額を計算する

金利と事務手数料はトレードオフの関係にあることが多く、一概にどちらがお得とは言えません。そこで重要になるのが、「総支払額」をシミュレーションして比較することです。

例えば、借入額4,000万円、期間35年の場合を考えてみましょう。

- A銀行: 変動金利0.3%、事務手数料は借入額の2.2%(88万円)

- B銀行: 変動金利0.4%、事務手数料は定額で5.5万円

一見すると、A銀行の方が金利が低く魅力的に見えます。しかし、初期費用である事務手数料には約82万円もの差があります。

この場合、各金融機関のウェブサイトにある住宅ローンシミュレーターを使って、返済期間全体での総支払額(毎月の返済額×返済回数+諸費用)を計算します。金利がずっと変わらないと仮定した場合、どちらの総支払額が少なくなるかを確認することで、より客観的な判断が可能になります。

目先の金利や手数料の安さに惑わされず、長期的な視点で最もコストを抑えられるローンはどれかを見極めることが重要です。

⑤ 団体信用生命保険(団信)の内容を確認する

最後のステップとして、候補に挙げた金融機関の団信の保障内容を改めて詳しく確認します。住宅ローンは数十年にわたる契約であり、その間に病気になるリスクは誰にでもあります。団信は、万が一の際の経済的なリスクをカバーしてくれる重要なパートナーです。

- 自分や家族にとって必要な保障は何か?

- 家系的にがんが心配な方は、がん保障が手厚い団信。

- 高血圧や糖尿病などの持病がある方は、生活習慣病までカバーする団信。

- 自営業などで働けなくなった場合のリスクに備えたい方は、就業不能保障が充実した団信。

- 保障とコストのバランスは適切か?

- 無料で付帯する保障内容はどこまでか。

- 金利を上乗せして保障を手厚くする場合、そのコスト(上乗せ金利)は、別途民間の保険に加入する場合と比較して妥当か。

現在加入している生命保険や医療保険の内容と照らし合わせ、保障が重複していないか、逆に不足している部分はないかを確認しましょう。住宅ローンは、生命保険を見直す絶好の機会でもあります。自分と家族の未来を守るために、最適な保障を備えた住宅ローンを選びましょう。

変動金利と固定金利はどっちを選ぶべき?

住宅ローン選びで最も多くの人が頭を悩ませるのが、「変動金利と固定金利、どちらを選ぶべきか」という問題です。それぞれにメリット・デメリットがあり、一概にどちらが優れているとは言えません。ここでは両者の特徴を深く掘り下げ、どのような人がそれぞれに向いているのかを解説します。

変動金利のメリット・デメリット

| メリット | デメリット |

|---|---|

| 借入当初の金利が固定金利に比べて低い | 将来、金利が上昇するリスクがある |

| 金利が低い状態が続けば、総返済額を最も抑えられる | 金利が上昇すると、毎月の返済額が増える可能性がある |

| 市場金利が低下すれば、返済額も減少する | 返済計画が立てにくい |

| – | 未払利息が発生する可能性がある |

メリット:

変動金利の最大のメリットは、何と言っても借入当初の金利の低さです。現在の超低金利時代においては、0.3%台や0.2%台といった非常に低い金利で借り入れることが可能です。これにより、毎月の返済額を低く抑えることができます。金利が低いまま推移すれば、固定金利に比べて総返済額は圧倒的に少なくなります。

デメリット:

最大のデメリットは、将来の金利上昇リスクです。変動金利は、日本銀行の金融政策などによって変動する短期プライムレートに連動しており、半年に一度金利が見直されます。もし将来、景気が回復し金利が上昇局面に転じれば、住宅ローンの金利も上昇し、毎月の返済額が増加する可能性があります。

多くの変動金利には、返済額の急増を緩和する「5年ルール(毎月返済額は5年間固定)」や「125%ルール(見直し後の返済額は直前の1.25倍まで)」がありますが、これはあくまで痛みを先送りする措置です。金利が大幅に上昇した場合、毎月の返済額のうち利息の占める割合が増え、元金がほとんど減らない、あるいは利息が返済額を上回り「未払利息」が発生するリスクも理論上は存在します。

変動金利が向いている人

上記のメリット・デメリットを踏まえると、変動金利は以下のような人に向いていると言えます。

- 金利上昇リスクを許容できる人: 将来、返済額が増えても家計が破綻しないよう、資金的に余裕がある人。

- 積極的に繰り上げ返済を考えている人: 金利が低いうちに繰り上げ返済を積極的に行い、元金を早く減らすことで、将来の金利上昇の影響を小さくすることができます。

- 借入額が比較的少ない、または返済期間が短い人: 借入額や返済期間が短ければ、金利上昇による影響も相対的に小さくなります。

- 共働き世帯など、収入に余裕がある人: 世帯収入が多く、返済負担率が低い場合、多少金利が上昇しても対応できる余力があります。

- 金融・経済の動向にアンテナを張れる人: 金利の動向を常にチェックし、必要であれば固定金利への切り替えなどを検討できる情報感度の高い人。

変動金利は「攻め」の選択肢と言えます。低金利のメリットを最大限に享受する代わりに、金利上昇リスクを自己責任で管理する必要があります。

固定金利のメリット・デメリット

| メリット | デメリット |

|---|---|

| 返済終了まで金利・返済額が変わらない安心感 | 借入当初の金利が変動金利に比べて高い |

| 長期的な返済計画、ライフプランが立てやすい | 市場金利が低下しても、その恩恵を受けられない |

| 将来の金利上昇を心配する必要がない | 変動金利に比べて総返済額が多くなる傾向がある |

| – | 繰り上げ返済の効果が変動金利より限定的になる場合がある |

メリット:

固定金利の最大のメリットは、借入期間中ずっと金利が変わらないことによる「安心感」です。申し込み時点で総返済額が確定するため、将来の金利の動向に一喜一憂する必要がありません。毎月の返済額が完済まで一定なので、子どもの進学や親の介護など、将来のライフイベントに合わせた長期的な資金計画を非常に立てやすくなります。

デメリット:

デメリットは、借入時点での金利が変動金利よりも高く設定されていることです。そのため、毎月の返済額も変動金利より高くなります。もし、返済期間中に市場金利がさらに低下したり、低金利の状態が続いたりした場合でも、その恩恵を受けることはできず、「変動金利にしておけばよかった」と後悔する可能性(機会損失)があります。結果として、変動金利よりも総返済額が多くなるのが一般的です。

固定金利が向いている人

固定金利は、以下のような人に適しています。

- 安心感を最優先したい人: 将来の金利変動リスクを一切負いたくない、精神的な安定を重視する人。

- 将来の支出計画を確定させたい人: 子どもの教育費がかかる時期が決まっているなど、将来のキャッシュフローを正確に把握しておきたい人。

- 返済負担率が比較的高めの人: これ以上返済額が増えると家計が厳しくなるため、返済額を確定させておきたい人。

- 借入額が大きい、または返済期間が長期の人: 借入額や返済期間が長いほど、金利上昇時の影響は大きくなるため、リスクを避けるために固定を選ぶ合理性があります。

- 金利の動向をこまめにチェックするのが苦手な人: 金融ニュースなどを追いかけるのが負担に感じる人。

固定金利は「守り」の選択肢です。変動金利より高い金利を支払うことで、「将来の金利が変わらない」という保険をかけるようなイメージです。どちらの選択が自分たちの価値観やライフプランに合っているか、じっくりと話し合って決めることが重要です。

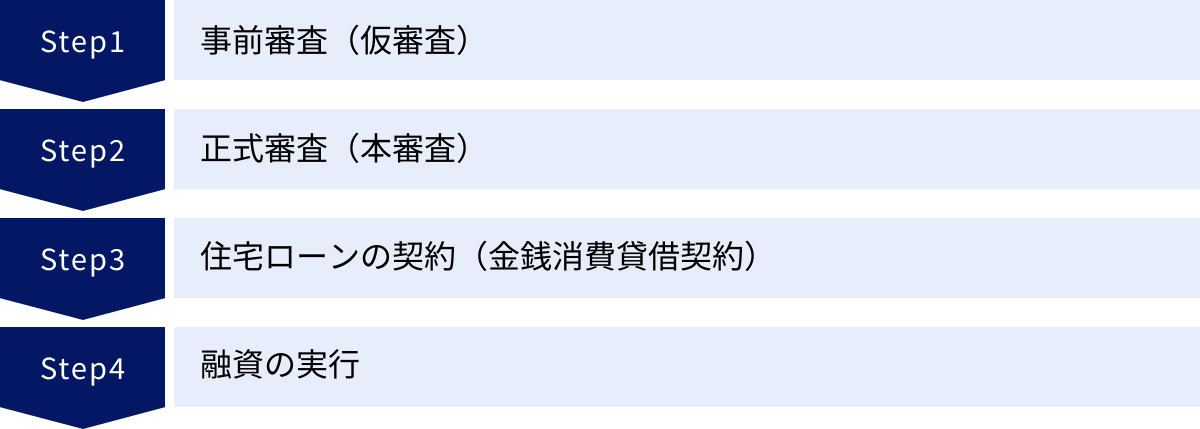

住宅ローンの申し込みから融資実行までの流れ

住宅ローンの手続きは、物件探しと並行して進めるのが一般的です。申し込みから実際に融資が実行されるまでには、いくつかのステップがあり、通常1ヶ月から2ヶ月程度の期間を要します。ここでは、その全体的な流れを解説します。

事前審査(仮審査)

事前審査とは、住宅の売買契約を結ぶ前に行う、簡易的な審査のことです。金融機関は、申込者の年収、勤務先、勤続年数、個人の信用情報(他の借入状況など)といった自己申告情報に基づいて、「この人になら、おおよそいくらまで融資できそうか」を判断します。

- 目的: 購入したい物件が見つかった際に、住宅ローンを組める見込みがあるかどうかを早期に確認するために行います。事前審査に通っていることが、不動産会社との価格交渉や売買契約をスムーズに進める上で有利に働くこともあります。

- 期間: 通常、申し込みから1日から1週間程度で結果が出ます。ネット銀行などでは最短即日で結果がわかる場合もあります。

- ポイント: この段階で複数の金融機関に事前審査を申し込んで、金利や条件を比較検討するのが一般的です。

事前審査に通ると「事前審査承認通知書」のような書類が発行されますが、これはあくまで「仮」の承認であり、融資を確約するものではありません。

正式審査(本審査)

正式審査とは、住宅の売買契約を締結した後に行う、本番の審査のことです。事前審査で申告した内容に間違いがないか、より詳細な書類(公的な収入証明書や物件資料など)を提出して、厳格な審査が行われます。

- 目的: 融資を実行しても問題ないか、最終的な判断を下すための審査です。申込者の返済能力に加えて、購入する物件の担保価値も詳細に評価されます。

- 期間: 申し込みから1週間から3週間程度かかるのが一般的です。

- 注意点: 事前審査に通っていても、正式審査で否決されるケースもあります。例えば、事前審査後に転職した、新たにカードローンを組んだ、健康状態に問題が見つかり団信に加入できなかった、といった場合に起こり得ます。正式審査の結果が出るまでは、新たな借り入れなどは避けるべきです。

住宅ローンの契約(金銭消費貸借契約)

正式審査に無事通過すると、いよいよ金融機関と住宅ローンの契約を結びます。この契約を「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、略して「金消契約(きんしょうけいやく)」と呼びます。

- 内容: 借入額、金利、返済期間、返済方法など、融資に関する具体的な条件を定めた契約です。この契約書には、借入額に応じた収入印紙を貼付する必要があります(電子契約の場合は不要なこともあります)。

- 手続き: 従来は金融機関の店舗に出向いて、担当者の説明を受けながら署名・捺印するのが一般的でしたが、最近ではオンラインで完結できる金融機関も増えています。

- 同時に行うこと: この契約と同時に、万が一の際に不動産を担保とするための「抵当権設定契約」も結びます。

契約内容は非常に重要ですので、不明な点があれば必ずその場で質問し、完全に納得した上で契約するようにしましょう。

融資の実行

融資実行とは、金銭消費貸借契約に基づき、金融機関から申込者の口座に融資金が振り込まれることを指します。融資実行日は、物件の引き渡し日(決済日)に設定されるのが一般的です。

- 融資実行: 決済日当日、買主(ローン申込者)の口座に金融機関から融資金が振り込まれます。

- 代金決済: 買主は、その口座から売主の口座へ物件の売買代金を振り込みます。

- 所有権移転・抵当権設定登記: 司法書士が法務局で、物件の所有権を買主に移す「所有権移転登記」と、金融機関の「抵当権設定登記」を同日に行います。

- 物件の引き渡し: すべての手続きが完了したら、売主から鍵を受け取り、物件の引き渡しが完了します。

この融資実行をもって、住宅ローンの手続きは一通り完了し、翌月からローンの返済がスタートします。

住宅ローンの審査でチェックされるポイント

住宅ローンの審査では、金融機関は「この申込者に長期間にわたって安定的にローンを返済し続ける能力があるか」という点を多角的に評価します。審査に通るためには、どのようなポイントが見られているのかを事前に理解しておくことが重要です。

年収と返済負担率

金融機関が最も重視する項目の一つが、申込者の年収と、その年収に占める年間返済額の割合である「返済負担率(返済比率)」です。

- 年収の安定性: 単に年収額が高いだけでなく、その収入が将来にわたって安定的に得られる見込みがあるかが重要視されます。歩合給の割合が高い職業など、収入の変動が大きい場合は、安定部分のみを年収として評価されることがあります。

- 返済負担率の基準: 多くの金融機関では、返済負担率の上限を年収に応じて30%~35%程度に設定しています。例えば、年収500万円の人の場合、年間返済額の上限は150万円~175万円(月々12.5万円~14.6万円)となります。

- 審査金利: 重要なのは、この返済負担率の計算に使われる金利は、実際の適用金利ではなく、金融機関が独自に設定した高めの「審査金利」(3%~4%程度)であるという点です。これは、将来の金利上昇リスクを考慮しているためです。この審査金利で計算しても返済負担率が基準内に収まる必要があります。

雇用形態と勤続年数

年収の安定性を測る指標として、雇用形態と勤続年数も厳しくチェックされます。

- 雇用形態: 安定性が高いと見なされる正社員が最も有利です。契約社員、派遣社員、自営業者、個人事業主などもローンの利用は可能ですが、収入の安定性を証明するために複数年分の収入証明書類を求められるなど、審査のハードルはやや高くなる傾向があります。

- 勤続年数: 同じ勤務先にどれだけ長く勤めているかは、収入の継続性を示す重要な指標です。以前は「勤続3年以上」が目安とされていましたが、近年は転職が一般的になったことから、「勤続1年以上」でも申し込み可能な金融機関が増えています。ただし、勤続年数が長いほど信用度が高まることに変わりはありません。転職直後の場合は、審査が厳しくなる可能性があるため注意が必要です。

健康状態

ほとんどの民間住宅ローンでは、団体信用生命保険(団信)への加入が融資の必須条件となっています。そのため、申込者の健康状態も審査の重要なポイントになります。

- 告知義務: 団信に申し込む際には、過去の病歴や現在の健康状態について、所定の告知書で正確に申告する義務があります。ここで質問される項目(例:過去3年以内の手術や2週間以上の投薬など)に該当する場合、詳細な診断書の提出を求められることがあります。

- 審査への影響: 告知内容によっては、団信に加入できず、結果として住宅ローンの審査に通らない可能性があります。高血圧症、糖尿病、うつ病などの既往症がある場合は注意が必要です。

- ワイド団信: 通常の団信の加入基準よりも条件が緩和された「引受基準緩和型団信(ワイド団信)」を用意している金融機関もあります。持病があって団信加入に不安がある場合は、ワイド団信を扱っている金融機関を選ぶのがおすすめです。ただし、通常のローンに比べて金利が上乗せされるのが一般的です。

物件の担保価値

住宅ローンは、購入する不動産そのものを担保にして成り立っています。万が一、契約者が返済不能になった場合、金融機関はその不動産を売却して貸したお金を回収します。そのため、融資額に見合った価値がその物件にあるかどうか(担保評価)も審査されます。

- 評価基準: 金融機関は、土地の路線価、周辺の取引事例、建物の構造や築年数、法的な規制(建築基準法に適合しているかなど)を基に、物件の担保価値を独自に評価します。

- 審査への影響: 中古物件の場合、築年数が古い、旧耐震基準である、違法建築の部分がある、といった理由で担保評価が低くなることがあります。物件の担保評価が借入希望額を大きく下回る場合、融資額が減額されたり、融資自体が否決されたりする可能性があります。

個人の信用情報

金融機関は、審査の過程で必ず「信用情報機関」に申込者の信用情報を照会します。

- 信用情報とは: クレジットカードの利用履歴、キャッシングやカードローンの借入・返済状況、スマートフォンの分割払いの支払い状況など、個人の金融取引に関する客観的な記録です。

- チェックされる項目: 特に厳しく見られるのが、過去の延滞履歴です。クレジットカードの支払いや各種ローンの返済を繰り返し延滞した記録があると、「返済に対する意識が低い」と判断され、審査に大きなマイナス影響を与えます。数日程度のうっかりした延滞でも記録に残るため注意が必要です。

- 他の借入状況: 住宅ローン以外の借入(自動車ローン、教育ローン、カードローンなど)が多い場合も、返済負担率に影響し、審査に通りにくくなります。住宅ローンを申し込む前には、不要なカードローンなどは解約しておくのが賢明です。

住宅ローン審査に必要な書類一覧

住宅ローンの審査では、申込者の返済能力や物件の価値を正確に判断するために、様々な書類の提出が求められます。必要書類は金融機関や個人の状況によって異なりますが、一般的に必要となるものをカテゴリ別にまとめました。早めに準備を始めることで、手続きをスムーズに進めることができます。

本人確認書類

申込者本人であることを証明するための書類です。顔写真付きのものが基本となります。

- 運転免許証(両面のコピー)

- パスポート(顔写真ページと所持人記入欄のコピー)

- マイナンバーカード(表面のコピー)

- 健康保険証(両面のコピー)

- 住民票の写し(世帯全員分、マイナンバーの記載がないもの)

- 印鑑登録証明書

収入を証明する書類

安定した収入があることを証明するための書類です。職業によって必要な書類が異なります。

| 職業 | 主な必要書類 |

|---|---|

| 会社員・公務員 | ・源泉徴収票(直近1~2年分) ・住民税決定通知書 または 課税証明書(直近1~2年分) |

| 自営業者・個人事業主 | ・確定申告書(直近2~3年分の控え一式) ・納税証明書(その1・その2)(直近2~3年分) |

| 会社役員 | ・会社員と同様の書類 ・会社の決算報告書(直近2~3期分)を求められる場合がある |

物件に関する書類

購入する物件の概要や価格、法的な状況などを確認するための書類です。主に不動産会社を通じて入手します。

- 売買契約書(写し)

- 重要事項説明書(写し)

- 工事請負契約書(写し) ※注文住宅の場合

- パンフレット、チラシ、間取り図

- 登記事項証明書(登記簿謄本)(土地・建物)

- 公図、測量図

その他(必要な場合)

上記以外に、個人の状況に応じて追加で提出を求められる書類があります。

- 既存の借入に関する書類: 他のローン(自動車ローン、教育ローンなど)がある場合、その返済予定表や残高証明書

- 自己資金(頭金)を確認する書類: 預金通帳のコピーなど

- 団体信用生命保険の告知書

- 住宅ローン申込書

これらの書類は、事前審査の段階では一部のコピーで済む場合もありますが、正式審査では原本の提出を求められることが多くあります。不備があると審査が滞る原因になるため、金融機関の指示に従って漏れなく準備しましょう。

知っておくと役立つ住宅ローンの関連知識

住宅ローンを組んだ後も、知っておくと得をする制度や知識があります。ここでは、家計の負担を軽減し、より賢くローンと付き合っていくための関連知識を紹介します。

住宅ローン控除(減税)とは

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを購入・新築・増改築した場合に、年末時点でのローン残高の一定割合が、所得税や住民税から控除(還付)される制度です。家計にとって非常に大きなメリットがある制度なので、必ず内容を理解しておきましょう。

- 控除額: 原則として、年末の住宅ローン残高の0.7%が、入居年から最長13年間(中古住宅は10年間)にわたって所得税から控除されます。所得税から引ききれない場合は、翌年の住民税からも一部控除されます。

- 借入限度額: 控除の対象となる借入額には上限があり、この上限額は取得する住宅の環境性能(省エネ基準など)によって変動します。2024年以降に入居する場合、省エネ基準を満たさない「その他の住宅」は原則として住宅ローン控除の対象外となるなど、制度が変更されているため注意が必要です。(※2024年末までに建築確認を受けた新築物件などには経過措置があります)

- 主な適用要件:

- 床面積が50平方メートル以上であること

- 合計所得金額が2,000万円以下であること

- 返済期間が10年以上のローンであること など

- 手続き: 控除を受ける最初の年は、会社員であっても確定申告が必要です。2年目以降は、会社の年末調整で手続きが完了します。

この制度を最大限に活用することで、支払った税金が数十万円単位で戻ってくる可能性があります。省エネ性能の高い住宅を選ぶことが、より多くの控除を受けるための鍵となります。

参照:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

繰り上げ返済の種類とメリット

繰り上げ返済は、毎月の返済とは別に、まとまった資金でローン元金の一部または全部を返済することです。繰り上げ返済した元金にかかるはずだった将来の利息を丸ごとカットできるため、総返済額を減らす上で非常に効果的です。繰り上げ返済には2つのタイプがあります。

| 種類 | 内容 | メリット | こんな人におすすめ |

|---|---|---|---|

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短くするタイプ。 | 利息の軽減効果が非常に大きい。総返済額を最も減らせる。 | とにかく総支払額を減らして、早くローンを完済したい人。 |

| 返済額軽減型 | 返済期間は変えずに、毎月の返済額を少なくするタイプ。 | 毎月の家計の負担を直接的に軽くできる。 | 子どもの教育費などで将来の支出増が見込まれるため、月々の負担を減らしたい人。 |

一般的に、利息の軽減効果が高いのは「期間短縮型」です。どちらのタイプを選ぶかは、その時の家計の状況や将来のライフプランに合わせて判断しましょう。多くのネット銀行では、1円単位から手数料無料で繰り上げ返済ができるため、余裕資金ができたらこまめに返済していくのが賢い方法です。

便利な住宅ローンシミュレーションツール

住宅ローン選びや返済計画を立てる上で、シミュレーションツールの活用は欠かせません。借入希望額や金利、返済期間などを入力するだけで、毎月の返済額や総支払額、諸費用などを手軽に試算できます。

各金融機関のシミュレーター

auじぶん銀行や住信SBIネット銀行など、ほとんどの金融機関が自社のウェブサイトに高機能なシミュレーションツールを用意しています。

- 特徴: その金融機関の金利や手数料プランが予めセットされているため、具体的な商品での返済額を簡単に比較できます。金利タイプ別、返済方法別の比較や、繰り上げ返済を行った場合の効果などもシミュレーションできることが多いです。

- 活用法: 気になる金融機関がいくつかある場合、それぞれのシミュレーターを使って同じ条件で試算し、結果を比較してみましょう。

住宅金融支援機構のシミュレーター

住宅金融支援機構のウェブサイトでも、非常に多機能なシミュレーションツールが無料で提供されています。

- 特徴: 特定の金融機関に偏らない、中立的な立場でのシミュレーションが可能です。「毎月の返済額から借入可能額を計算する」「繰り上げ返済の効果を比較する」など、様々な角度からの試算ができます。

- 活用法: まずはここで大まかな借入可能額や返済計画のイメージを掴み、その後に各金融機関のシミュレーターで詳細な比較を行う、という使い方がおすすめです。

参照:住宅金融支援機構 返済プラン比較シミュレーション

これらのツールを積極的に活用し、数字に基づいた客観的な視点で返済計画を立てることが、後悔しない住宅ローン選びにつながります。

まとめ:最適な住宅ローン選びで後悔しないための最終チェック

マイホームという大きな夢を、確かな現実に変えるための住宅ローン。この記事では、その選び方の全体像を、比較ポイントから基礎知識、具体的な手続き、そして関連知識に至るまで網羅的に解説してきました。

最後に、あなたが最適な一本を選び、後悔しないための最終チェックリストをまとめます。

- 「返せる額」で考えているか?

金融機関が提示する「借りられる額」ではなく、自分たちのライフプランに基づいた「無理なく返せる額」を基準にしていますか。返済負担率は手取り年収の25%以内が安全な目安です。 - 金利タイプは自分に合っているか?

低金利のメリットを取る「変動金利」か、将来の安心を取る「固定金利」か。自分のリスク許容度とライフプランに照らし合わせて、納得のいく選択ができていますか。 - 総支払額で比較したか?

表面的な金利の低さだけでなく、事務手数料や保証料などの諸費用を含めた「総支払額」で複数の金融機関を比較しましたか。シミュレーションツールを活用し、長期的な視点でのコストを把握することが重要です。 - 団信の保障内容は確認したか?

万が一の際に家族を守る団信。無料で付帯する保障は何か、有料オプションの保障内容とコストは自分たちのニーズに合っているか。住宅ローンは生命保険を見直す絶好の機会です。 - ライフプランの変化に対応できるか?

繰り上げ返済のしやすさ(手数料、最低額、手続き方法)は確認しましたか。将来の収入増減や支出の変化に柔軟に対応できるよう、利便性の高いローンを選ぶことも大切です。

住宅ローンは、一度契約すると数十年にわたって付き合っていく、人生の重要なパートナーです。目先の数字に一喜一憂するのではなく、金利、諸費用、団信、サービスといった要素を総合的に評価し、自分と家族の未来にとって最もバランスの取れた選択をすることが、何よりも大切です。

この記事で得た知識を武器に、複数の金融機関をじっくり比較検討し、自信を持って「これだ」と思える一本を見つけ出してください。あなたの賢い選択が、幸せなマイホーム生活の礎となることを心から願っています。