注文住宅の購入は、多くの人にとって一生に一度の大きな買い物です。土地の選定から設計、建築と、夢のマイホームが形になっていく過程は喜びに満ちていますが、その裏側には複雑な資金計画が伴います。特に、多くの人が直面するのが「建物の完成前に発生する多額の支払い」という課題です。土地の購入費用や建築の着工金、中間金といった費用は、住宅ローンが実行される前に支払う必要があります。

この「住宅ローン実行前の支払い」と「実際の支払いタイミング」のギャップを埋めるために存在するのが「つなぎ融資」です。つなぎ融資は、自己資金だけではこれらの支払いを賄うのが難しい場合に、一時的に資金を立て替えてくれる非常に重要な役割を果たします。しかし、その仕組みや金利、メリット・デメリットを正確に理解している人は多くありません。

この記事では、注文住宅を検討している方々が安心して家づくりを進められるよう、住宅ローンのつなぎ融資について網羅的に解説します。つなぎ融資の基本的な仕組みから、具体的な利用の流れ、メリットと注意点、かかる費用や金利相場まで、専門的な内容を初心者にも分かりやすく掘り下げていきます。さらに、返済シミュレーションや、つなぎ融資を利用しない代替案、取り扱い金融機関の例まで、読者が知りたい情報を幅広くカバーします。

この記事を読めば、つなぎ融資に関する疑問や不安が解消され、ご自身の資金計画に最適な選択をするための一助となるでしょう。 これから始まる家づくりという大きなプロジェクトを、資金面での不安なく、心から楽しむための知識を身につけていきましょう。

目次

住宅ローンのつなぎ融資とは?

夢のマイホーム、特に注文住宅の建築を計画する際に、多くの人が耳にする「つなぎ融資」という言葉。しかし、その正確な意味や役割を理解している方は意外と少ないかもしれません。つなぎ融資は、住宅ローンという大きな橋を渡るために必要となる、一時的な「架け橋」のような存在です。ここでは、つなぎ融資の基本的な定義と、なぜ注文住宅の建築においてこの融資が必要になるのか、その理由を詳しく解説します。

住宅ローン実行までの支払いを一時的に立て替える融資

つなぎ融資とは、住宅が完成し、正式な住宅ローンの融資が実行されるまでの間に必要となる建築資金を、一時的に立て替えるための短期ローンのことです。

一般的な住宅ローンは、購入する「住宅(建物と土地)」そのものを担保にして融資が実行されます。つまり、担保となるべき建物が完成していなければ、金融機関は融資を実行できないのが原則です。新築の分譲マンションや建売住宅を購入する場合は、すでに建物が完成しているか、完成と同時に引き渡しが行われるため、住宅ローンの実行と支払いのタイミングに大きなズレは生じません。

しかし、注文住宅の場合は話が別です。家が完成するまでには、いくつかの段階でまとまった支払いが発生します。例えば、まず土地を購入するための「土地代」、工事を始めるための「着工金」、建物の骨組みが完成した時点(上棟時)で支払う「中間金」などです。これらの支払いは、当然ながら建物が完成する前に必要となります。

自己資金でこれらの支払いをすべて賄えれば問題ありませんが、数千万円にもなる費用を現金で用意できるケースは稀です。そこで登場するのが「つなぎ融資」です。つなぎ融資を利用することで、住宅ローンが実行される前に必要な支払いを済ませ、スムーズに家づくりを進めることが可能になります。

つまり、つなぎ融資は、

- 目的: 住宅完成前に必要な土地代や建築資金を支払うため

- 期間: 最初の支払い発生時から住宅ローン実行時までの短期間

- 返済方法: 建物完成後に実行される住宅ローン資金で一括返済する

という特徴を持つ、文字通り「つなぎ」の役割を果たす融資制度なのです。この融資があるおかげで、多くの人が自己資金の制約にとらわれず、理想の注文住宅建築に踏み出すことができます。

注文住宅の建築でつなぎ融資が必要になる理由

なぜ、特に注文住宅の建築においてつなぎ融資の必要性が高まるのでしょうか。その理由は、注文住宅特有の支払いプロセスと、住宅ローンの融資原則という2つの側面にあります。この「お金の流れのズレ」を理解することが、つなぎ融資の重要性を把握する鍵となります。

土地の購入費や着工金など建物完成前に支払いが必要になるため

注文住宅の建築プロセスは、大きく分けて「土地の取得」と「建物の建築」の2つのフェーズで構成されます。そして、それぞれのフェーズで複数回にわたる支払いが発生するのが一般的です。

具体的な支払いのタイミングと費用の内訳は以下のようになります。

| 支払いのタイミング | 支払う費用の名称 | 費用の目安(総建築費に対する割合) |

|---|---|---|

| 土地契約時 | 土地代金 | 土地の価格による |

| 建築工事請負契約時 | 契約金(着工金の一部) | 建築費の10%程度 |

| 工事着工時 | 着工金 | 建築費の30%程度 |

| 上棟時(建物の骨組み完成時) | 中間金 | 建築費の30%程度 |

| 建物完成・引き渡し時 | 最終金(残代金) | 建築費の30%程度 |

このように、建物が完成して引き渡されるまでに、土地代と建築費の大部分(約60%〜70%)を支払う必要があります。 例えば、土地に2,000万円、建物に3,000万円かかる場合、土地代2,000万円、着工金900万円、中間金900万円の合計3,800万円が、住宅ローン実行前に必要になる計算です。

これほど大きな金額をすべて自己資金で用意するのは、多くの家庭にとって現実的ではありません。仮に貯蓄があったとしても、それをすべて使い果たしてしまうと、急な出費や将来のための資金がなくなってしまい、生活に大きな不安を抱えることになります。この、建物完成前に発生する避けられない支払いに対応するため、つなぎ融資が必要不可欠となるのです。

住宅ローンの融資は建物の完成後に一括で実行されるのが原則のため

一方で、メインとなる住宅ローンは、なぜこれらの支払いに直接使えないのでしょうか。その答えは、住宅ローンの基本的な仕組みにあります。

住宅ローンは、完成した建物を「抵当権」という担保に設定することで、初めて融資が実行されるのが大原則です。 金融機関にとって、住宅ローンは数千万円という高額な融資であり、長期間にわたって返済が滞るリスクを抱えています。そのため、万が一返済が不能になった場合に、融資した資金を回収する手段として、完成した土地と建物を担保に取るのです。

抵当権を設定するためには、その対象となる建物が法的に存在している必要があります。具体的には、建物の「表示登記」と「所有権保存登記」が完了していなければなりません。これらの登記は、建物が完成しないと申請できないため、結果として住宅ローンの融資実行は、建物の引き渡し直前のタイミングとなります。

つまり、

- 建築資金の支払い: 土地取得時、着工時、中間時など、工事の進捗に合わせて分割で発生する。

- 住宅ローンの融資: 建物が完成し、登記が完了した後に一括で実行される。

この「分割払いの必要性」と「一括融資の原則」との間に生じる時間的なギャップ(タイムラグ)こそが、つなぎ融資が必要とされる根本的な理由です。つなぎ融資は、このタイムラグを埋め、住宅ローンの資金が手元に入るまでの間の支払いを肩代わりしてくれる、家づくりにおける「財務の潤滑油」のような役割を担っているのです。

この仕組みを理解することで、次の章で解説するつなぎ融資の具体的な流れやメリット・デメリットがより深く理解できるようになるでしょう。

つなぎ融資の仕組みと利用の流れ

つなぎ融資が注文住宅の建築において重要な役割を果たすことを理解したところで、次にその具体的な仕組みと、申し込みから返済までの流れを詳しく見ていきましょう。一見複雑に思えるかもしれませんが、ステップごとに分解して考えれば、誰でも理解できます。この章では、つなぎ融資でカバーされる費用の内訳と、実際に利用する際のプロセスを時系列で解説します。

つなぎ融資で支払う主な費用

つなぎ融資は、住宅ローンが実行されるまでの様々な支払いに充当できます。金融機関や商品によって多少異なりますが、一般的に以下の3つの大きな支払いが主な対象となります。これらの支払いは、家づくりのプロセスにおける重要なマイルストーンであり、それぞれでまとまった資金が必要になります。

土地の購入費用

注文住宅を建てる際、土地を所有していない場合は、まず土地探しから始まります。希望の土地が見つかり、売買契約を締結すると、指定された期日までに土地の代金を支払わなければなりません。土地代金は数千万円にのぼることも多く、家づくり全体の費用の中でも大きな割合を占めます。

つなぎ融資を利用すれば、この土地購入費用を、住宅ローン実行前に支払うことができます。 これにより、自己資金が潤沢でなくても、理想の土地をタイミングを逃さずに確保することが可能になります。土地の決済(代金の支払いと所有権移転)は、つなぎ融資が実行される最初の大きなイベントとなることが多いです。

着工金

土地の準備が整い、ハウスメーカーや工務店と建築工事請負契約を結ぶと、いよいよ家の建築が始まります。その際、工事を開始するための費用として「着工金」の支払いが必要になります。

着工金は、工事の準備費用や資材の先行手配、人件費などに充てられるお金です。一般的に、総建築費用の30%程度が目安とされています。例えば、建築費用が3,000万円であれば、900万円程度の着工金が必要になる計算です。この着工金も、つなぎ融資を利用して支払うことが可能です。着工金の支払いが完了することで、基礎工事などが始まり、いよいよ夢のマイホームが形になり始めます。

中間金

工事がある程度進み、建物の主要な骨組みが完成する「上棟(じょうとう)」または「棟上げ(むねあげ)」と呼ばれるタイミングで、次の支払いである「中間金」が必要になります。

中間金は、工事が順調に進んでいることを確認し、さらなる工事の続行(屋根、外壁、内装など)のために支払う費用です。こちらも総建築費用の30%程度が目安とされており、着工金と同程度の金額になることが一般的です。建築費用3,000万円の例で言えば、さらに900万円が必要となります。この中間金の支払いにも、つなぎ融資が利用されます。

このように、つなぎ融資は複数回に分けて実行されるのが特徴です。土地代、着工金、中間金といった支払いのタイミングに合わせて、必要な金額がその都度融資され、建築業者へ支払われます。そして、建物が完成した後に残りの建築費用(残代金)を住宅ローンで支払い、同時にそれまで利用したつなぎ融資の元金と利息をまとめて返済するというのが、一連の大きな資金の流れです。

借入から返済までの流れ

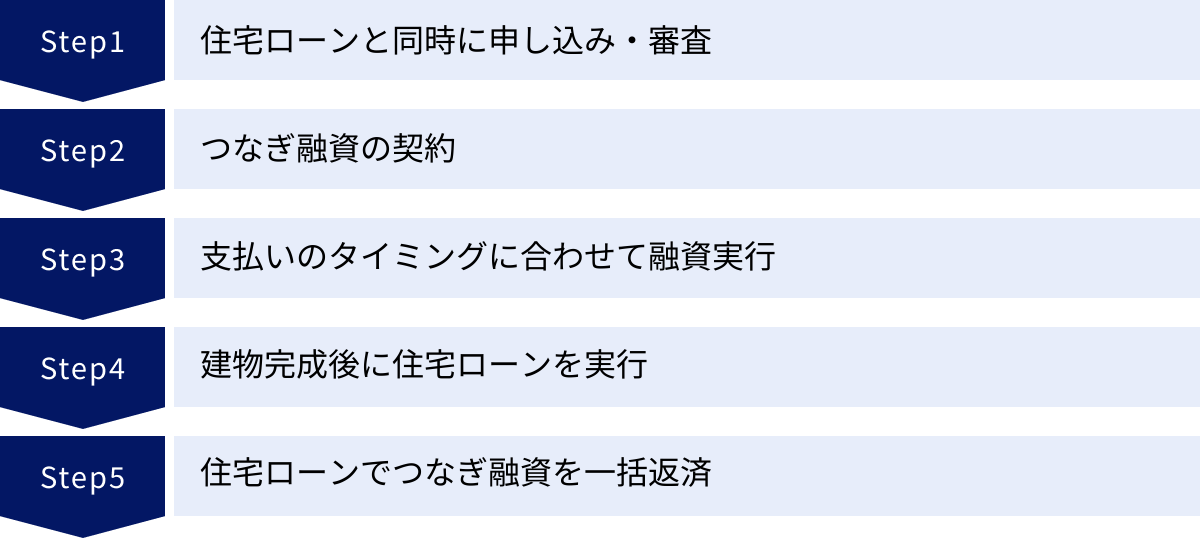

つなぎ融資の利用プロセスは、住宅ローンの申し込みと密接に関連しています。ここでは、申し込みから最終的な返済までの一連の流れを、5つのステップに分けて具体的に解説します。

住宅ローンと同時に申し込み・審査

つなぎ融資は、単体で申し込むことはできません。原則として、これから利用する住宅ローンと同じ金融機関にセットで申し込む必要があります。 なぜなら、つなぎ融資の返済原資は、将来実行される住宅ローンの資金だからです。金融機関は、住宅ローンの審査を通して申込者の返済能力を判断し、その上でつなぎ融資の可否も決定します。

したがって、家づくりの計画が具体化し、依頼するハウスメーカーや工務店が決まった段階で、住宅ローンとつなぎ融資の申し込みを同時に行います。提出する書類は、本人確認書類や収入証明書類、土地の売買契約書、建物の工事請負契約書など多岐にわたります。審査では、住宅ローン全体の借入額に対する返済負担率や、個人の信用情報などが総合的に評価されます。

つなぎ融資の契約

住宅ローンとつなぎ融資の審査に無事通過すると、金融機関との間で正式な契約手続きに進みます。ここで結ぶ契約は「金銭消費貸借契約」と呼ばれます。

つなぎ融資の契約では、借入限度額、金利、返済方法、利用期間などが定められます。特に重要なのが、つなぎ融資の借入限度額です。 これは、土地代、着工金、中間金の合計額となり、住宅ローン本体の借入額とは別に設定されます。また、この契約には、借入額に応じた収入印紙を貼付する必要があり、印紙税という費用が発生します。

支払いのタイミングに合わせて融資実行

契約が完了すると、いよいよつなぎ融資が実行されます。前述の通り、融資は一括ではなく、「土地代金の決済時」「着工金の支払時」「中間金の支払時」といった必要なタイミングで、必要な金額だけが分割して実行されます。

例えば、土地代金の決済日には、金融機関から売主の口座へ直接土地代金が振り込まれます。同様に、着工金や中間金の支払期日が来ると、申込者の口座を経由して、または直接ハウスメーカーや工務店の口座へ資金が振り込まれる流れとなります。利用者は、その都度金融機関に融資実行の依頼を行う必要があります。この分割実行により、不要な期間の利息負担を抑えることができます。

建物完成後に住宅ローンを実行

工事がすべて完了し、自治体などによる完了検査にも合格すると、いよいよ建物が引き渡されます。このタイミングで、建物の所有権保存登記や、金融機関の抵当権設定登記が行われます。

これらの登記手続きが完了すると、担保が法的に確定するため、正式な住宅ローンの融資が実行されます。 住宅ローンの融資額は、建築費用の残代金と、それまで利用してきたつなぎ融資の元金合計、そして諸費用の一部などをカバーする金額となります。融資金は、申込者の口座に一括で振り込まれます。

住宅ローンでつなぎ融資を一括返済

住宅ローンの融資が実行されたら、その資金を使って、これまで利用してきたつなぎ融資の元金と、利用期間中に発生した利息の全額をまとめて一括返済します。

これにより、つなぎ融資はその役割を終え、完済となります。これ以降は、住宅ローンの返済(通常は月々の分割返済)がスタートします。つなぎ融資の利用期間中は利息のみの支払い(または支払いなしで元金に繰り入れ)となるのが一般的で、元金の返済は発生しません。この一連の流れを経て、家づくりの資金計画は無事に完了し、新しい家での生活が始まるのです。

つなぎ融資のメリット

つなぎ融資は、金利が高めであったり、諸費用がかかったりと、コスト面でのデメリットが注目されがちですが、それを補って余りある大きなメリットが存在します。特に、自己資金に限りがある中で理想の家づくりを実現したいと考える人にとって、つなぎ融資は非常に強力な味方となります。ここでは、つなぎ融資を利用する主な2つのメリットについて、その価値を深く掘り下げて解説します。

自己資金が少なくても家づくりを始められる

つなぎ融資の最大のメリットは、手元の自己資金が潤沢でなくても、土地の購入から建物の建築まで、家づくりをスムーズにスタートできる点にあります。

前述の通り、注文住宅を建てる際には、住宅ローンが実行される前に「土地代」「着工金」「中間金」といった多額の支払いが必要です。例えば、土地代2,000万円、建築費3,000万円(うち着工金900万円、中間金900万円)のケースでは、合計3,800万円もの資金が建物完成前に必要となります。これほどの金額をすべて現金で用意できる人はごく一部でしょう。

もしつなぎ融資がなければ、多くの人は、

- 家づくり自体を諦める

- 理想の土地や建物のグレードを大幅に妥協する

- 必要な自己資金を貯めるために、何年も計画を先延ばしにする

といった選択を迫られることになります。特に、人気のエリアの土地はすぐに売れてしまうため、資金の準備を待っている間にチャンスを逃してしまう可能性も高くなります。

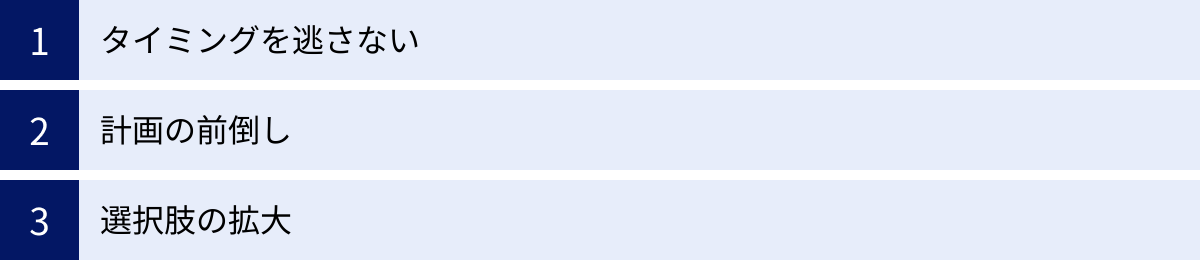

しかし、つなぎ融資を利用することで、これらの先行資金を一時的に立て替えてもらえるため、自己資金は頭金や諸費用の一部に充てるだけで済みます。 これにより、以下のような恩恵が生まれます。

- タイミングを逃さない:「ここだ!」という理想の土地が見つかった際に、資金不足を理由に諦めることなく、すぐに購入手続きに進めます。

- 計画の前倒し: 自己資金が貯まるのを待つ必要がないため、現在の家賃を払い続ける期間を短縮でき、結果的に総支出を抑えられる可能性もあります。

- 選択肢の拡大: 予算の制約が緩和されることで、より希望に近い土地や、設備の整った家を検討できるようになります。

さらに、手元の現金を温存できるという点も、精神的な安心感に繋がります。 家づくりには、契約書に記載される費用以外にも、地盤改良費や外構工事費、新しい家具・家電の購入費など、想定外の出費が発生することが少なくありません。つなぎ融資によって自己資金に余裕を持たせておくことで、こうした不測の事態にも柔軟に対応できます。また、病気や失業といった万が一のリスクに備えるための生活防衛資金を減らさずに済むことも、大きなメリットと言えるでしょう。

このように、つなぎ融資は単なる資金調達手段にとどまらず、家づくりという夢を実現するためのスタートラインに立つことを可能にし、計画全体に柔軟性と安心感をもたらしてくれる重要なツールなのです。

支払いの心配をせず家づくりに専念できる

家づくりは、人生における大きなプロジェクトであり、決断すべき事項が山積しています。土地の選定、ハウスメーカーとの打ち合わせ、間取りや内装、設備の仕様決定など、考えるべきこと、決めるべきことは無限にあると言っても過言ではありません。このような状況で、さらに資金繰りの心配まで抱えてしまうと、精神的な負担は計り知れません。

つなぎ融資を利用するもう一つの大きなメリットは、こうした資金繰りの不安から解放され、家づくりという本来の目的に集中できることです。

もし、つなぎ融資を利用せずに、限られた自己資金や親族からの借入などで対応しようとすると、常に「次の支払いはいつだっけ?」「お金は本当に足りるだろうか?」といった不安がつきまといます。

- 土地の決済日が近づくたびに、口座の残高を確認してはため息をつく。

- 工務店から中間金の請求が来るたびに、資金の工面に奔走する。

- 予算をオーバーしないか常に気にしながら、本当は採用したかったキッチンや壁紙を諦める。

このような状態では、本来楽しいはずの家づくりが、ストレスの多い苦しい作業に変わってしまいます。仕様を決める打ち合わせの場でも、クリエイティブな発想よりも、コストカットのことばかりが頭をよぎり、後悔の残る選択をしてしまうかもしれません。

つなてぎ融資を利用すれば、土地代から中間金までの大きな支払いは、金融機関が計画通りに実行してくれます。 利用者は、支払いの都度、金融機関に実行依頼をするだけでよく、資金調達のために奔走する必要はありません。これにより、お金の心配という大きなノイズから解放され、純粋に「どんな家に住みたいか」「どんな暮らしがしたいか」という本質的なテーマに時間とエネルギーを注ぐことができます。

- 精神的な余裕: 資金繰りのストレスがないため、家族との対話も増え、より良い家づくりのためのアイデアが生まれやすくなります。

- 打ち合わせへの集中: ハウスメーカーや設計士との打ち合わせに集中でき、細部にまでこだわった満足度の高い家を実現できます。

- 適切な判断: 予算管理はもちろん重要ですが、過度な節約志向にとらわれず、長期的な視点で住まいの価値を高めるための投資(断熱性能の向上や質の良い建材の採用など)にも前向きな判断がしやすくなります。

家は、完成したら何十年と住み続ける大切な場所です。その家づくりのプロセスが、お金の心配ばかりで辛い思い出になってしまうのは非常にもったいないことです。つなぎ融資にかかるコスト(金利や手数料)は、この「家づくりに専念できる環境」と「精神的な安心」を手に入れるための投資と捉えることもできるでしょう。お金の心配を専門家である金融機関に任せることで、自分たちは家づくりの主役として、そのプロセスを存分に楽しむことができる。これもまた、つなぎ融資がもたらす非常に価値のあるメリットなのです。

つなぎ融資のデメリットと注意点

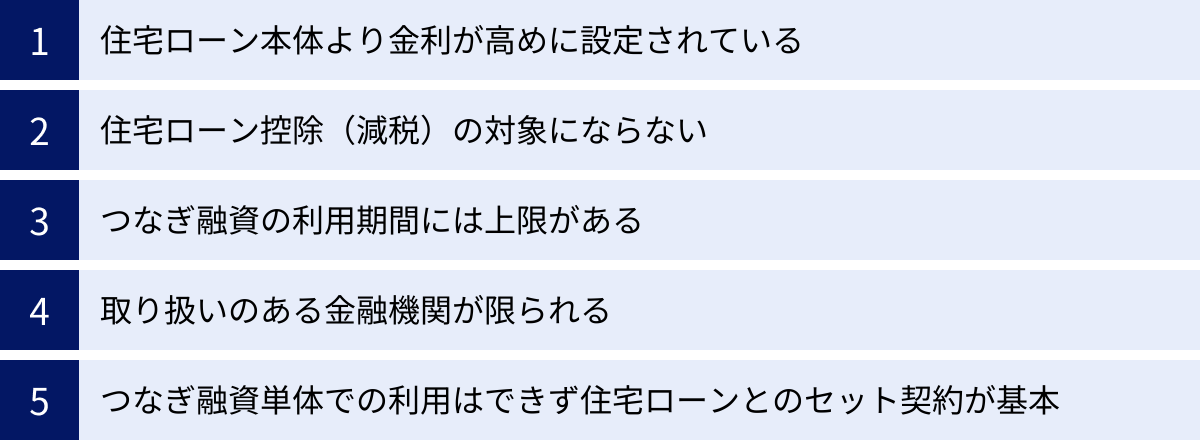

つなぎ融資は、自己資金が少ない人にとって注文住宅建築の夢を叶えるための強力なツールですが、利用にあたってはいくつかのデメリットや注意点を十分に理解しておく必要があります。メリットだけに目を向けて安易に利用を決めると、後から想定外の費用負担やトラブルに繋がる可能性があります。ここでは、つなぎ融資を検討する上で必ず押さえておくべき5つの重要なポイントを解説します。

住宅ローン本体より金利が高めに設定されている

つなぎ融資の最も大きなデメリットは、住宅ローン本体と比較して金利がかなり高く設定されていることです。

2024年現在、一般的な住宅ローンの変動金利は年0.3%〜0.8%程度、固定金利でも年1%〜2%台が主流です。これに対し、つなぎ融資の金利は年2.0%〜4.0%程度が相場となっており、住宅ローンよりも大幅に高くなっています。

この金利差が生まれる主な理由は「担保の有無」です。

- 住宅ローン: 完成した土地と建物を「抵当権」という強力な担保に設定するため、金融機関のリスクが低く、低金利での貸し出しが可能です。

- つなぎ融資: 建物が完成していない(=担保がない)状態で融資を行うため、金融機関にとっては貸し倒れのリスクが高い「無担保ローン」に近い性質を持ちます。そのため、そのリスクを補うために金利が高く設定されるのです。

つなぎ融資の利用期間は数ヶ月から1年程度と短いものの、借入額が数千万円と大きいため、金利負担は決して無視できません。例えば、3,000万円を金利3.0%で6ヶ月間借り入れた場合、単純計算で約45万円の利息が発生します(※実際の計算方法は金融機関により異なります)。この利息は、最終的に住宅ローンに上乗せされるか、自己資金で支払う必要があります。

利用を検討する際は、この金利コストを事前にシミュレーションし、家づくりの総費用として正確に把握しておくことが極めて重要です。

住宅ローン控除(減税)の対象にならない

つなぎ融資の借入金およびその利息は、原則として住宅ローン控除(住宅借入金等特別控除)の対象になりません。 これは非常に重要な注意点です。

住宅ローン控除は、年末時点の住宅ローン残高の0.7%を所得税(引ききれない場合は翌年の住民税)から最大13年間控除できる、非常に節税効果の高い制度です。しかし、この制度の対象となるのは、あくまで「住宅そのものを取得するためのローン」です。

つなぎ融資は、法的には「住宅の引き渡し前に、建築費用などを一時的に立て替えるためのローン」と位置づけられています。そのため、つなぎ融資の残高は、年末のローン残高証明書には含まれず、控除の計算対象外となります。

ただし、一定の要件を満たすことで、つなぎ融資の利息の一部を住宅の取得対価に含め、控除対象にできる場合があります。これには「住宅の新築工事の着工日以降の借入であること」など複雑な条件があり、金融機関や税務署への確認が必要です。しかし、基本的には「つなぎ融資は控除の対象外」と認識しておくのが安全です。この点を理解せずに資金計画を立てると、想定していた還付金が得られず、家計に影響が出る可能性があります。

つなぎ融資の利用期間には上限がある

つなぎ融資は、あくまで「一時的な」融資であるため、その利用期間には上限が設けられています。多くの金融機関では、利用期間の上限を6ヶ月から1年程度と定めています。

この期間内に建物が完成し、住宅ローンが実行されれば問題ありません。しかし、家づくりには予期せぬトラブルがつきものです。

- 悪天候(長雨、台風、大雪など)による工事の遅延

- 資材の調達遅れ(ウッドショックや半導体不足など)

- 近隣トラブルによる工事の中断

- 建築会社の倒産

上記のような理由で工期が延長し、定められた期間内につなぎ融資を完済できない場合、深刻な問題に発展する可能性があります。 金融機関によっては期間の延長が認められる場合もありますが、その際には追加の手数料や高い延滞損害金が発生することがあります。最悪の場合、契約違反とみなされ、融資の一括返済を求められるリスクもゼロではありません。

したがって、つなぎ融資を利用する際は、ハウスメーカーや工務店と綿密に打ち合わせを行い、無理のない現実的な工期スケジュールを組むことが不可欠です。また、契約時には必ず利用期間の上限と、万が一遅延した場合の対処法(延長の可否、ペナルティなど)を金融機関に確認しておきましょう。

取り扱いのある金融機関が限られる

便利なつなぎ融資ですが、すべての金融機関が取り扱っているわけではないという点も注意が必要です。

特に、低金利を売りにしているネット銀行の一部や、地方銀行の中には、つなぎ融資の商品自体を提供していない場合があります。これは、つなぎ融資が無担保であり、融資実行の管理も煩雑であるため、金融機関にとって手間とリスクが大きいことが理由です。

そのため、注文住宅を計画する段階で、住宅ローン選びと同時に「つなぎ融資の取り扱いがあるか」を確認する必要があります。金利の低さだけで住宅ローンを選んでしまい、後からつなぎ融資が利用できないことが判明すると、資金計画そのものを見直さなければならなくなります。

住宅ローンを探す際には、必ず「つなぎ融資」またはそれに代わる「分割融資」などの商品があるかをセットで確認するようにしましょう。選択肢が限られることで、結果的に最も低金利な住宅ローンを選べない可能性もデメリットの一つとして認識しておく必要があります。

つなぎ融資単体での利用はできず住宅ローンとのセット契約が基本

前述の通り、つなぎ融資は、それ単体で借りることはできず、必ず住宅ローンとセットで契約する必要があります。

「A銀行の住宅ローンは金利が低いからそちらを利用し、つなぎ融資だけB銀行で借りたい」といったことは、原則として不可能です。なぜなら、金融機関は「将来、自社の住宅ローンで融資した資金で確実に返済してもらう」ことを前提につなぎ融資を行うからです。

この制約により、住宅ローンとつなぎ融資の選択肢が一体化してしまいます。例えば、つなぎ融資の条件が良い金融機関があったとしても、その金融機関が提供する住宅ローンの金利やサービスが自分の希望に合わない、というケースも起こり得ます。

したがって、金融機関を選ぶ際には、

- 住宅ローン本体の金利、手数料、団信の内容

- つなぎ融資の金利、手数料、利用期間

これらを総合的に比較検討し、トータルコストと利便性で最もバランスの取れた一社を選ぶという視点が求められます。このセット契約の原則を理解しておくことは、スムーズな金融機関選びの第一歩となります。

つなぎ融資にかかる費用と金利相場

つなぎ融資を利用する上で最も気になるのが、「具体的にどれくらいの費用がかかるのか」という点でしょう。つなぎ融資のコストは、主に「諸費用」と「利息」の2つで構成されます。これらの費用を事前に正確に把握し、家づくりの総予算に組み込んでおくことが、無理のない資金計画を立てるための鍵となります。ここでは、つなぎ融資にかかる費用の内訳、金利の相場、そして具体的な返済額のシミュレーションを詳しく解説します。

つなぎ融資の諸費用内訳

つなぎ融資の契約から実行までには、利息以外にもいくつかの諸費用が発生します。主なものは以下の3つです。

| 諸費用の種類 | 概要 | 費用の目安 |

|---|---|---|

| 融資事務手数料 | つなぎ融資の申し込みや契約手続きにかかる手数料。 | 110,000円(税込)程度の定額制が多い。 |

| 印紙税(収入印紙代) | 金銭消費貸借契約書に貼付する収入印紙の代金。法律で定められた税金。 | 借入額により変動(例:1,000万円超5,000万円以下で2万円)。 |

| 利息 | 借入れた元金に対して、利用期間と金利に応じて発生する費用。 | 借入額、金利、利用期間による。 |

利息

利息は、つなぎ融資にかかる費用の中で最も大きな割合を占めるコストです。 利息は、住宅ローン実行時に元金とあわせて一括で支払うのが一般的です。計算方法は金融機関によって多少異なりますが、基本的には以下の式で算出されます。

利息 = 借入残高 × 金利(年利) ÷ 365日 × 借入日数

つなぎ融資は複数回に分けて実行されるため、それぞれの借入金に対して、借りた日から返済日までの日数で利息が日割り計算されます。例えば、最初に土地代で2,000万円を借り、3ヶ月後に着工金で1,000万円を借りた場合、2,000万円にかかる利息期間と1,000万円にかかる利息期間は異なるため、別々に計算して合算する必要があります。

融資事務手数料

融資事務手数料は、つなぎ融資を利用するための手続きに対して金融機関に支払う手数料です。多くの金融機関では、110,000円(税込)程度の定額に設定されていますが、中には借入額に応じた定率制を採用している場合もあります。この手数料は、つなぎ融資の契約時に支払うか、初回の融資実行額から差し引かれることが一般的です。住宅ローン本体の事務手数料とは別に必要となる費用なので注意が必要です。

印紙税(収入印紙代)

印紙税は、つなぎ融資の「金銭消費貸借契約書」を作成する際に課される税金です。契約書に記載された借入額に応じて税額が定められており、その金額の収入印紙を契約書に貼付して納税します。

つなぎ融資の借入額に応じた印紙税額(本則税率)

| 契約金額 | 税額 |

| :— | :— |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

参照:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

例えば、つなぎ融資の合計額が3,000万円の場合、20,000円の印紙税が必要となります。なお、住宅ローンの契約書にも別途印紙税がかかります。

つなぎ融資の金利相場

前述の通り、つなぎ融資は無担保ローンの性質を持つため、住宅ローン本体よりも金利が高く設定されています。

2024年現在の一般的なつなぎ融資の金利相場は、年2.0%~4.0%程度です。

この金利は、利用する金融機関や、同時に契約する住宅ローンの種類、申込者の信用力などによって変動します。一部のネット銀行や、ハウスメーカーと提携した金融機関などでは、比較的低い金利で提供している場合もありますが、それでも住宅ローンの金利よりは高くなるのが通常です。金利は最終的な支払総額に大きく影響するため、複数の金融機関を比較検討する際には、必ずつなぎ融資の金利も確認しましょう。

返済額のシミュレーション例

では、実際につなぎ融資を利用した場合、どのくらいの費用がかかるのでしょうか。具体的な条件を設定して、総支払額(利息+諸費用)をシミュレーションしてみましょう。

【シミュレーション条件】

- つなぎ融資の利用目的: 土地代、着工金、中間金の支払い

- つなぎ融資の金利: 年3.0%

- 融資事務手数料: 110,000円(税込)

- 印紙税: 20,000円(借入総額3,900万円のため)

- 融資スケジュール:

- 土地代: 2,000万円を借入(利用期間:8ヶ月 / 243日)

- 着工金: 1,000万円を借入(利用期間:6ヶ月 / 182日)

- 中間金: 900万円を借入(利用期間:3ヶ月 / 91日)

【利息の計算】

- 土地代の利息:

20,000,000円 × 3.0% ÷ 365日 × 243日 = 399,452円 - 着工金の利息:

10,000,000円 × 3.0% ÷ 365日 × 182日 = 149,589円 - 中間金の利息:

9,000,000円 × 3.0% ÷ 365日 × 91日 = 67,246円

合計利息 = 399,452 + 149,589 + 67,246 = 616,287円

【総支払額の計算】

- 合計利息: 616,287円

- 融資事務手数料: 110,000円

- 印紙税: 20,000円

つなぎ融資にかかる総費用 = 616,287円 + 110,000円 + 20,000円 = 746,287円

このシミュレーションから、約75万円が家づくりの本体費用とは別に必要になることがわかります。この金額は、金利や借入期間によって大きく変動します。例えば、工期が延びて利用期間が2ヶ月長くなっただけでも、利息負担はさらに十数万円増加します。

このように、つなぎ融資を利用する際は、必ず事前に詳細なシミュレーションを行い、発生するコストを正確に予算に計上しておくことが不可欠です。 金融機関のウェブサイトにはシミュレーションツールが用意されていることも多いので、積極的に活用してみましょう。

つなぎ融資を利用しないための3つの方法

つなぎ融資は非常に便利な制度ですが、金利の高さや諸費用がネックとなり、できれば利用を避けたいと考える人も少なくありません。幸い、つなぎ融資に頼らずに注文住宅の建築資金を賄う方法はいくつか存在します。ここでは、代表的な3つの代替案について、それぞれのメリット・デメリットを詳しく解説します。ご自身の状況に合わせて、最適な方法を検討するための一助としてください。

① 自己資金で支払う

最もシンプルで分かりやすい方法は、土地代や着工金、中間金といった先行資金をすべて自己資金(現金)で支払うことです。

この方法の最大のメリットは、つなぎ融資にかかる高額な利息や手数料を一切支払う必要がない点です。前章のシミュレーションでは約75万円のコストが発生していましたが、この費用をまるごと節約でき、その分を建物のグレードアップや家具の購入費用などに充てることができます。また、金融機関との複雑な契約手続きや、融資実行の依頼といった手間も省けます。

しかし、この方法には非常に高いハードルがあります。それは、数千万円単位の現金を準備しなければならないという点です。前述の例では、土地代と建築中間金で合計3,900万円が必要でした。これほどの自己資金を用意できる家庭は限られています。

また、仮に十分な貯蓄があったとしても、それをすべて住宅建築に投じてしまうことにはリスクが伴います。

- 生活防衛資金の枯渇: 病気や怪我、失業など、予期せぬ事態に対応するための手元資金がなくなってしまいます。

- 突発的な出費への対応不可: 家づくりでは、地盤改良や追加工事など、想定外の費用が発生することがあります。自己資金を使い果たしていると、これらの費用に対応できなくなります。

- 資産運用の機会損失: 本来であれば投資などで増やすことができたかもしれない資金を、すべて住宅という資産に固定してしまうことになります。

自己資金で支払うという選択肢は、あくまで生活や将来に必要なお金を確保した上で、なお余剰資金が十分にある場合にのみ検討すべき方法と言えるでしょう。節約できるコストは大きいですが、リスクとのバランスを慎重に考える必要があります。

② 親族から援助(借入・贈与)を受ける

自己資金が不足している場合に考えられる次善の策が、親や祖父母など、親族から資金援助を受けることです。この援助には、「借入(借りる)」と「贈与(もらう)」の2つの形態があります。

【親族からの借入】

親族からお金を借りる場合、金融機関からの借入と比べて、無利子または非常に低い金利で借りられる可能性があります。これにより、つなぎ融資の利息負担を大幅に軽減できます。

ただし、親族間の借入であっても、必ず「借用書(金銭消費貸借契約書)」を作成することが重要です。 借用書を作成せず、返済の実績もない場合、税務署から「贈与」とみなされ、高額な贈与税が課されるリスクがあります。借用書には、借入額、返済期間、返済方法、利息などを明記し、実際にその通りに返済(銀行振込などで記録を残すのが望ましい)を行う必要があります。

【親族からの贈与】

親や祖父母に資金的な余裕があり、返済不要の「贈与」として援助を受けられる場合、これは非常に大きな助けとなります。特に、住宅取得を目的とした贈与には、「住宅取得等資金の贈与税の非課税措置」という特例制度があり、一定の要件を満たせば最大で1,000万円まで贈与税が非課税になります。(参照:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税)

この制度を活用すれば、税金の負担なく大きな資金を得ることができ、つなぎ融資を回避、あるいは利用額を大幅に減らすことが可能です。

ただし、親族からの援助は、あくまで相手方の善意に基づくものです。無理な依頼は家族関係に亀裂を生じさせる可能性もあります。また、他の兄弟姉妹との公平性の問題など、将来的な相続トラブルの火種になることも考えられます。資金援助を受ける場合は、家族間で十分に話し合い、感謝の気持ちを忘れずに、慎重に進めることが大切です。

③ 分割融資(土地先行融資)を利用する

つなぎ融資の代替案として、最も現実的かつ有力な選択肢となるのが「分割融資」や「土地先行融資」と呼ばれるタイプの住宅ローンです。

これは、住宅ローンそのものを、建物の完成を待たずに複数回に分けて実行してくれる商品です。具体的には、

- 土地先行融資: 土地の購入代金を支払うタイミングで、まず土地の分のローンが実行される。

- 建物中間金: 建物の着工金や中間金を支払うタイミングで、追加のローンが実行される。

- 建物完成時: 最終的な残代金を支払うタイミングで、残りのローンが実行される。

このように、支払いのタイミングに合わせて住宅ローンを分割で実行してくれるため、そもそも「つなぎ」の期間が発生しません。

【分割融資のメリット】

- 金利が低い: 融資されるのは住宅ローン本体であるため、つなぎ融資よりもはるかに低い金利が適用されます。 これが最大のメリットです。

- 住宅ローン控除の対象: 実行されたローンはすべて住宅ローンであるため、年末のローン残高は住宅ローン控除の対象となります(土地のローンも一定の要件を満たせば対象)。

- 諸費用が一本化できる: つなぎ融資のための別途の手数料や契約が不要なため、諸費用を抑えられ、手続きもシンプルになります。

【分割融資のデメリット・注意点】

- 取り扱い金融機関が少ない: つなぎ融資以上に、分割融資を取り扱っている金融機関は限られています。特にネット銀行などでは少ない傾向にあります。

- 手続きが複雑になる場合がある: 融資を実行するたびに抵当権の設定が必要になるなど、金融機関によっては手続きが煩雑になることがあります。

- 土地に抵当権を設定: 土地先行融資の段階で、土地に抵当権が設定されます。

つなぎ融資と分割融資は、目的は同じでも仕組みとコストが大きく異なります。以下の表で違いを整理してみましょう。

| 項目 | つなぎ融資 | 分割融資(土地先行融資) |

|---|---|---|

| 位置づけ | 住宅ローンとは別の短期ローン | 住宅ローン本体の分割実行 |

| 金利 | 高い(年2.0%~4.0%程度) | 低い(住宅ローン金利が適用) |

| 住宅ローン控除 | 対象外 | 対象(要件あり) |

| 返済方法 | 住宅ローン実行時に一括返済 | 融資実行後から返済開始 |

| 手数料 | 住宅ローンとは別に必要 | 住宅ローンに一本化されることが多い |

| 取扱金融機関 | 比較的多い | 少ない |

コスト面を最優先するなら、分割融資は非常に魅力的な選択肢です。注文住宅を計画する際は、つなぎ融資だけでなく、分割融資を提供している金融機関も併せて探してみることを強くおすすめします。

つなぎ融資が利用できる金融機関の例

つなぎ融資は、すべての金融機関で取り扱っているわけではありません。そのため、注文住宅を建てる際には、どの金融機関が対応しているのかを事前に知っておくことが重要です。ここでは、つなぎ融資またはそれに類するサービスを提供している代表的な金融機関をいくつか紹介します。なお、金利や手数料、サービス内容は頻繁に変更されるため、最新かつ正確な情報は必ず各金融機関の公式サイトで直接確認してください。

ARUHI

住宅ローン専門金融機関であるARUHIは、注文住宅を建てる人向けのつなぎ融資を提供しています。特に、長期固定金利の住宅ローン「フラット35」と組み合わせて利用されることが多いのが特徴です。

- 特徴:

- フラット35の利用を前提としたつなぎ融資商品を用意しています。フラット35は、通常、建物が完成し、住宅金融支援機構が定める技術基準に適合していることを証明する「適合証明書」が発行されないと融資が実行されません。ARUHIのつなぎ融資は、この融資実行までの期間をカバーします。

- 土地購入費用、着工金、中間金など、最大3回までの分割実行に対応していることが一般的です。

- 全国に店舗があり、対面での相談がしやすい点もメリットです。専門スタッフに直接相談しながら手続きを進めたい人に向いています。

- 注意点:

- ARUHIのつなぎ融資は、ARUHIで住宅ローン(主にフラット35)を組むことが前提となります。金利や事務手数料などの諸費用については、最新の情報を公式サイトや窓口で確認する必要があります。

(参照:ARUHI公式サイト)

楽天銀行

ネット銀行の中でも、住宅ローンに力を入れている楽天銀行は、注文住宅向けのつなぎ融資(楽天銀行では「つなぎローン」という名称)を提供しています。

- 特徴:

- 楽天銀行の住宅ローン(金利選択型)に申し込む人が利用できるサービスです。

- 申し込みから契約まで、原則としてオンラインで手続きが完結するため、日中忙しい人でも手続きを進めやすいのが魅力です。

- 土地取得資金、着工金、中間金の支払いに対応しています。

- 住宅ローンとセットで利用することで、楽天ポイントが貯まるなどの特典が受けられる場合があります。

- 注意点:

- つなぎローンの金利は、楽天銀行の住宅ローン金利とは別に設定されています。ネット銀行ならではの比較的低めの金利設定が期待されますが、必ず公式サイトのローンシミュレーターなどで確認しましょう。

(参照:楽天銀行公式サイト)

住信SBIネット銀行

住信SBIネット銀行も、ネット銀行として人気の住宅ローンを提供しており、注文住宅建築時の資金ニーズに対応する仕組みを持っています。同行では「つなぎ融資」という直接的な名称の商品は提供していませんが、実質的に同様の役割を果たす「土地先行決済」や「中間資金」の融資に対応しています。

- 特徴:

- これは「分割融資」に近い形態で、住宅ローン本体の金利が適用される可能性があります。もし住宅ローン金利が適用されるのであれば、一般的なつなぎ融資よりも大幅に金利負担を抑えられる可能性があります。

- 土地の購入代金や建物の着工金・中間金を、住宅ローンの一部として先行して借り入れることができます。

- 魅力的な低金利の住宅ローンとセットで利用できるため、トータルコストを抑えたい人にとって有力な選択肢となります。

- 注意点:

- 「つなぎ融資」ではなく「分割融資」の形式であるため、手続きや条件が一般的なつなぎ融資とは異なる場合があります。利用条件(提携不動産会社経由での申し込みが必要など)が設けられていることもあるため、詳細は公式サイトで入念に確認する必要があります。

(参照:住信SBIネット銀行公式サイト)

イオン銀行

ショッピングセンターでおなじみのイオン銀行も、住宅ローンとセットで利用できるつなぎ融資を提供しています。

- 特徴:

- イオン銀行の住宅ローンを利用する人が対象のサービスです。

- 全国のイオンモール内にある店舗で、土日祝日でも対面相談が可能な点が大きなメリットです。買い物のついでに気軽に相談できるため、利便性が高いと言えます。

- 土地購入代金、着工金、中間金の支払いに対応しており、注文住宅の資金計画をサポートします。

- イオン銀行の住宅ローンには、イオングループでの買い物が毎日5%OFFになるなどの特典があり、つなぎ融資と合わせて総合的なメリットを享受できる可能性があります。

- 注意点:

- つなぎ融資の金利や手数料は、住宅ローン本体とは別に設定されています。特典だけでなく、トータルのコストを他の金融機関と比較検討することが重要です。

(参照:イオン銀行公式サイト)

りそな銀行

大手都市銀行の一つであるりそな銀行も、注文住宅を建てる顧客向けに、つなぎ融資や分割実行に対応した住宅ローンを提供しています。

- 特徴:

- りそな銀行には「つなぎ資金」という名称の融資のほか、住宅ローンを分割で実行するプランも用意されている場合があります。顧客の状況に合わせて柔軟な提案が期待できます。

- 長年の実績と信頼性があり、全国の支店網を通じて手厚いサポートを受けられるのが強みです。複雑な資金計画についても、専門の担当者に相談しながら進めることができます。

- 金利タイプや団信のラインナップも豊富なため、自分に合った住宅ローンを設計しやすいでしょう。

- 注意点:

- 大手銀行ならではの安心感がある一方、金利や手数料がネット銀行などと比較してやや高めに設定されている可能性があります。つなぎ融資(または分割融資)の条件と、住宅ローン本体の条件を総合的に評価する必要があります。

(参照:りそな銀行公式サイト)

ここで挙げた金融機関はあくまで一例です。この他にも多くの地方銀行や信用金庫などがつなぎ融資を取り扱っています。家づくりを依頼するハウスメーカーや工務店が提携している金融機関がある場合は、通常よりも有利な条件で利用できることもあるため、まずは提携ローンの有無を確認してみるのも良いでしょう。

つなぎ融資に関するよくある質問

つなぎ融資は専門的な内容が多いため、検討段階でさまざまな疑問が浮かんでくることでしょう。ここでは、特によく寄せられる質問とその回答をまとめました。不安や疑問を解消し、安心して次のステップに進むための参考にしてください。

つなぎ融資の審査は厳しいですか?

「つなぎ融資の審査は、住宅ローン本体の審査と一体である」と考えるのが基本です。 したがって、つなぎ融資だけが特別に厳しい、あるいは甘いということはありません。

金融機関は、つなぎ融資の返済原資が「将来実行する住宅ローン」であると理解しています。そのため、審査の核心は「申込者が、住宅ローン全体(つなぎ融資の返済分も含む)を、長期にわたって安定的に返済できる能力があるか」という点に置かれます。

具体的には、以下のような項目が総合的に評価されます。

- 申込者の属性: 年収、勤務先、勤続年数、雇用形態など。

- 返済負担率: 年収に占めるすべての借入(今回の住宅ローン、自動車ローン、カードローンなど)の年間返済額の割合。

- 個人の信用情報: 過去のローンやクレジットカードの返済履歴に延滞などがないか。

- 物件の担保価値: 購入する土地や建築する建物の価値。

- 健康状態: 団体信用生命保険(団信)に加入できるか。

結論として、住宅ローン本体の審査基準を満たしていれば、つなぎ融資の審査も通過できる可能性が高いと言えます。 逆にもし住宅ローンの審査に通らなければ、つなぎ融資も利用できません。

ただし、つなぎ融資を利用することで借入総額が増える(利息や手数料の分)ため、その分、求められる返済能力のハードルがわずかに上がる可能性はあります。審査に不安がある場合は、申し込み前に金融機関の相談窓口やウェブサイトのシミュレーターで、借入可能額の目安を確認しておくと良いでしょう。

つなぎ融資が不要な住宅ローンはありますか?

はい、あります。つなぎ融資を利用せずに注文住宅の建築資金を賄える代表的な住宅ローンが「分割融資(土地先行融資)」に対応した商品です。

これは、本記事の「つなぎ融資を利用しないための3つの方法」でも詳しく解説した通り、住宅ローンそのものを複数回に分けて実行してくれる仕組みです。

- 土地購入時に1回目

- 着工金支払時に2回目

- 中間金支払時に3回目

- 建物完成時に4回目

というように、支払いのタイミングに合わせて住宅ローンが実行されるため、高金利な「つなぎ」のローンを別途組む必要がありません。金利は住宅ローン金利が適用され、借入金は住宅ローン控除の対象になるなど、利用者にとってメリットが大きいのが特徴です。

ただし、この分割融資に対応している金融機関は、つなぎ融資を提供している金融機関よりもさらに限られる傾向があります。住信SBIネット銀行やりそな銀行などが対応している例として挙げられますが、利用には特定の条件が求められることもあります。

また、もう一つのケースとして、ハウスメーカーや工務店自身が立て替え払いサービスを提供している場合があります。 これは、ハウスメーカーが金融機関と提携し、建物完成までの支払いを一時的に立て替えてくれる制度です。この場合、顧客は建物が完成し、住宅ローンが実行された時点で、ハウスメーカーに一括で支払うだけで済みます。このサービスを利用できれば、顧客はつなぎ融資の手続きや金利負担から解放されます。

家づくりを依頼する会社を選ぶ際に、このような立て替え払いサービスの有無を確認してみるのも一つの有効な手段です。

つなぎ融資はいつからいつまで利用するものですか?

つなぎ融資の利用期間は、「最初の支払いが発生する時点」から始まり、「住宅ローンが実行され、つなぎ融資を完済する時点」で終了します。

具体的な期間は、個々の家づくりのスケジュールによって大きく異なります。一般的な流れに沿って見てみましょう。

- 利用開始(Start): 多くの場合は「土地の購入代金を支払う日」が、最初のつなぎ融資実行日となり、利用期間のスタートとなります。土地をすでに所有している場合は、「建築の着工金を支払う日」がスタートです。

- 利用中: その後、工事の進捗に合わせて「着工金」や「中間金」が必要になるたびに、追加で融資が実行されます。この期間中、借入残高は段階的に増えていきます。

- 利用終了(End): 建物がすべて完成し、引き渡しと登記手続きが完了すると、金融機関から住宅ローン本体の融資が一括で実行されます。この住宅ローンの資金で、つなぎ融資の元金と利息をすべて一括返済した日が、つなぎ融資の利用終了日となります。

利用期間の目安としては、一般的に6ヶ月から1年程度になることが多いです。土地探しから始める場合は長めに、建築だけの場合は短めになります。

工期が予定通りに進めば問題ありませんが、天候不順や資材不足などで工期が遅延すると、利用期間も延びてしまいます。利用期間が延びれば、その分だけ支払う利息も増えることになります。また、金融機関が定める利用期間の上限を超えてしまうと契約違反になるリスクもあるため、余裕を持った資金計画と工期設定が非常に重要です。