マイホームの購入は、人生における最も大きな買い物の一つです。その際に多くの人が利用するのが住宅ローンですが、返済方法の一つとして「ボーナス払い」を検討する方も少なくありません。ボーナス払いを併用すると、毎月の返済額を抑えられるため、一見すると非常に魅力的に映ります。しかし、インターネットや雑誌では「住宅ローンのボーナス払いはやめとけ」という意見も根強く、安易に選択して後悔するケースも存在します。

なぜボーナス払いは「やめとけ」と言われるのでしょうか。そこには、長期にわたる返済期間の中で起こりうる、さまざまなリスクが潜んでいます。一方で、家計の状況やライフプランによっては、ボーナス払いが有効な選択肢となる場合も確かにあります。

この記事では、住宅ローンのボーナス払いについて、その基本的な仕組みから、「やめとけ」と言われる具体的な理由、そしてメリットまでを徹底的に解説します。さらに、ボーナス払いの「あり」と「なし」で返済額がどのように変わるのかをシミュレーションで比較し、適切な設定割合や、向いている人・向いていない人の特徴まで掘り下げていきます。

本記事を読めば、ボーナス払いのメリットとデメリットを正しく理解し、ご自身の経済状況や将来設計に照らし合わせて、最適な返済方法を選択できるようになるでしょう。後悔のない住宅ローン計画を立てるために、ぜひ最後までご覧ください。

目次

住宅ローンのボーナス払いとは

住宅ローンの返済計画を立てる際、多くの金融機関で選択肢として提示される「ボーナス払い」。言葉自体は聞いたことがあっても、その具体的な仕組みや特徴を正確に理解している人は意外と少ないかもしれません。ここでは、住宅ローンにおけるボーナス払いの基本的な概念について、分かりやすく解説します。

毎月の返済に加えてボーナス時にまとめて返済する方法

住宅ローンのボーナス払いとは、毎月決まった額を返済する「毎月返済」に加えて、年に2回、ボーナスが支給される時期に合わせてまとまった金額を上乗せして返済する方法です。通常、夏のボーナス時期である6月や7月、冬のボーナス時期である12月や1月が返済月として設定されます。

この仕組みをもう少し詳しく見てみましょう。住宅ローンで借り入れた総額(元金)のうち、一部を「ボーナス払い分」として割り当てます。そして、残りの金額を「毎月返済分」として計算します。

例えば、4,000万円の住宅ローンを組むとします。このうち、800万円(借入額の20%)をボーナス払い分、残りの3,200万円を毎月返済分に設定したとします。この場合、返済の内訳は以下のようになります。

- 毎月返済:3,200万円分の元金と利息を、契約した返済期間(例:35年)で分割して支払います。

- ボーナス時返済:800万円分の元金と利息を、契約した返済期間中のボーナス返済回数(例:35年なら70回)で分割して支払います。そして、ボーナス月の返済日には、「毎月返済分」とこの「ボーナス時返済分」を合算した金額を支払うことになります。

この方法の大きな特徴は、借入総額の一部をボーナス時にまとめて返済する形をとるため、その分だけ毎月返済の対象となる元金が少なくなる点です。その結果、毎月の返済額を低く抑えることができます。これが、多くの人がボーナス払いに魅力を感じる最大の理由です。

ただし、注意すべきは、ボーナス払いに充当した元金も、返済されるまでの期間中は利息が発生し続けるという点です。毎月返済であれば少しずつ元金が減っていきますが、ボーナス払い分の元金はボーナス月が来るまで手付かずのまま残ります。そのため、その期間分の利息が余計にかかり、結果としてボーナス払いなしの場合と比較して総返済額が多くなる傾向にあります。この点は、ボーナス払いを検討する上で必ず理解しておくべき重要なポイントです。

ボーナス併用払いとも呼ばれる

「ボーナス払い」という言葉は一般的な通称であり、金融機関の公式な商品説明や契約書では「ボーナス併用払い」という名称が使われることが多くあります。他にも「半年ごと増額返済」や「特定月増額返済」といった呼び方をする金融機関もありますが、基本的な仕組みはすべて同じです。

これらの呼称が示す通り、この返済方法はあくまで「毎月返済」が基本であり、そこにボーナス時の返済を「併用」または「増額」する形となります。ボーナス払いだけで住宅ローンを組むことはできず、必ず毎月返済とセットになるのが一般的です。

この返済方法は、自動車ローンや教育ローンなど他の目的別ローンでも見られますが、住宅ローンの場合は特に慎重な検討が必要です。なぜなら、住宅ローンは他のローンと比較して借入額が大きく、返済期間が数十年という非常に長期にわたるためです。契約当初は安定していると思っていたボーナスも、10年後、20年後の経済状況やご自身のキャリアの変化によって、どうなっているかは誰にも予測できません。

したがって、ボーナス払い(ボーナス併用払い)を選択するということは、将来の不確実な収入をあてにして、長期的な返済計画を立てることに他なりません。その利便性の裏に潜むリスクを十分に理解し、ご自身のライフプランと照らし合わせながら、利用するかどうかを判断することが求められます。

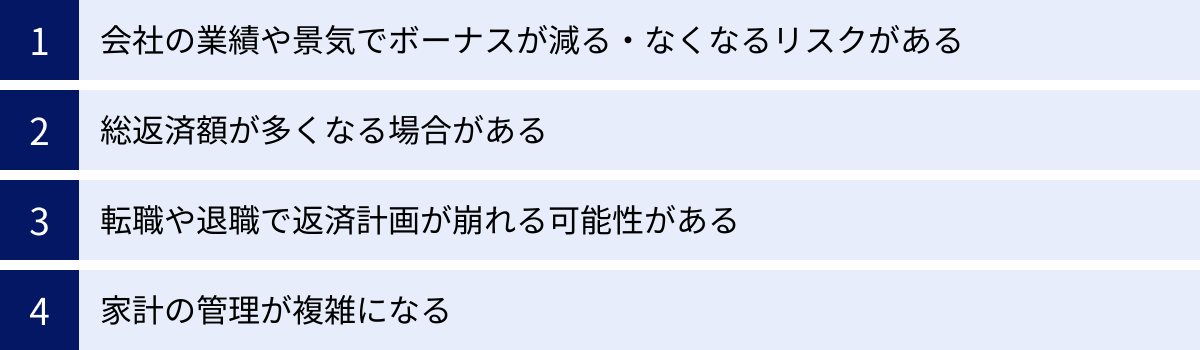

住宅ローンのボーナス払いは「やめとけ」と言われる4つの理由

毎月の返済額を軽減できるボーナス払いは、一見すると家計の助けになる魅力的な選択肢です。しかし、多くの専門家や経験者が「やめとけ」と警鐘を鳴らすのには、明確な理由があります。ここでは、その代表的な4つの理由を深掘りし、ボーナス払いに潜むリスクを具体的に解説します。

① 会社の業績や景気でボーナスが減る・なくなるリスクがある

ボーナス払いを避けるべき最大の理由は、ボーナスの支給が将来にわたって保証されているわけではないという点にあります。 毎月の給与とは異なり、ボーナス(賞与)は法律で支給が義務付けられているものではありません。多くの企業では、会社の業績や経済情勢に応じて支給額が変動する「業績連動型」を採用しています。

「自分の勤め先は大手企業だから安心」「公務員だから大丈夫」と考えている方もいるかもしれませんが、その考えは楽観的すぎるかもしれません。過去を振り返れば、リーマンショックやコロナ禍といった世界的な経済危機の際には、名だたる大企業でさえボーナスカットや支給見送りに踏み切った例は枚挙にいとまがありません。公務員であっても、国の財政状況や人事評価によって支給額は変動します。

特に、景気の波を受けやすい業界(例えば、製造業、建設業、観光・レジャー業、広告業など)に勤務している場合、このリスクはさらに高まります。好景気の時には想定以上のボーナスが支給されるかもしれませんが、一度不況に陥ると、ボーナスが半減したり、ゼロになったりすることも十分に考えられます。

もし、高額なボーナス払いを設定している状況でボーナスが大幅に減額されたり、不支給になったりした場合、家計は深刻な事態に陥ります。ボーナス月の返済額は、毎月の返済額に加えて数十万円が上乗せされるため、給与だけで賄うのは極めて困難です。結果として、それまで貯めてきた貯蓄を切り崩して返済に充てることになり、将来のための資金計画が大きく狂ってしまいます。最悪の場合、返済が滞り、住宅ローンの延滞という事態を招きかねません。

住宅ローンは30年、35年という長期間にわたる契約です。その間に、社会や経済がどう変化し、自身の勤務先がどのような状況になっているかを正確に予測することは不可能です。 この予測不可能な不確実性を前提としない返済計画は、非常に脆弱であると言わざるを得ません。

② 総返済額が多くなる場合がある

「毎月の返済額が楽になるなら、多少総返済額が増えても構わない」と考える人もいるかもしれません。しかし、その「多少」が具体的にどれくらいの金額になるのかを理解しておくことは非常に重要です。

ボーナス払いを利用すると、同じ借入額、同じ金利、同じ返済期間であっても、毎月均等返済(ボーナス払いなし)の場合と比較して、支払う利息の総額が増え、結果として総返済額が高くなるのが一般的です。

この仕組みを理解するために、利息の計算方法を考えてみましょう。住宅ローンの利息は、毎月の返済日時点での「ローン残高」に対してかかります。

- ボーナス払いなし(毎月均等返済)の場合:毎月、元金と利息を返済していくため、ローン残高は着実に減少していきます。

- ボーナス払いありの場合:毎月の返済額を抑えるために、借入金の一部(ボーナス払い分)の返済をボーナス月まで先送りにする形になります。つまり、ボーナス払い分の元金は、ボーナス月が来るまでの半年間、全く減らずに残ってしまうのです。

この「返済が先送りされた元金」に対して、その期間(半年間)分の利息が余計に発生します。この小さな利息の積み重ねが、35年という長い期間を通じて、数十万円から百万円以上もの差額を生み出す原因となります。

後の章で具体的なシミュレーションを行いますが、例えば4,000万円を金利1.5%・35年で借り入れた場合、ボーナス払いを併用するだけで、総返済額が150万円以上も増えるケースがあります。この金額は、新車が一台購入できたり、大規模なリフォームができたりするほどの大きな金額です。

毎月の負担軽減という短期的なメリットと引き換えに、長期的に見て大きな金額を余分に支払うことになる可能性を十分に認識する必要があります。この事実を知らずにボーナス払いを選択すると、将来的に「こんなはずではなかった」と後悔することになりかねません。

③ 転職や退職で返済計画が崩れる可能性がある

終身雇用が当たり前ではなくなった現代において、キャリアプランの多様化もボーナス払いの大きなリスク要因となります。35年という返済期間中に、一度も転職やキャリアチェンジをしないと断言できる人は多くないでしょう。

転職は、必ずしも収入アップやキャリアアップにつながるとは限りません。場合によっては、年収が下がったり、ボーナスの支給額が減少したりすることもあります。さらに重要なのは、転職先の企業にボーナス制度がなかったり、あっても支給月や回数が現在の勤務先と異なったりするケースです。

例えば、年俸制の企業や外資系企業、一部のベンチャー企業などでは、ボーナスという概念がなく、年間の給与が12分割や14分割などで支払われることが珍しくありません。また、営業職などでインセンティブ(歩合給)の割合が高い場合、業績によって収入が大きく変動し、安定したボーナスは見込めません。

もし、現在の勤務先のボーナスを前提に返済計画を立てている状況で、このような企業に転職した場合、ボーナス払いの返済原資が完全になくなってしまいます。これは計画の破綻を意味し、返済計画の大幅な見直しを余儀なくされます。

また、転職だけでなく、独立・起業を考えている場合も同様です。会社員時代の安定した収入とボーナスを前提としたローンは、収入が不安定になりがちな起業初期の大きな足かせとなります。

さらに、結婚、出産、育児、介護といったライフイベントも返済計画に影響を与えます。例えば、育児休業中は収入が減少し、そのタイミングで高額なボーナス返済の時期が重なると、家計を著しく圧迫します。長期的な返済計画には、こうしたライフプランやキャリアプランの変化に対する柔軟性が不可欠であり、特定の時期に大きな返済負担が集中するボーナス払いは、その柔軟性を損なう要因となりうるのです。

④ 家計の管理が複雑になる

一見、地味な理由に聞こえるかもしれませんが、日々の生活において無視できないのが「家計管理の複雑化」です。

毎月均等返済であれば、年間の住居費は「毎月の返済額 × 12ヶ月 + 固定資産税など」となり、非常にシンプルで予測しやすいです。これにより、年間の収支計画や貯蓄計画も立てやすくなります。

一方、ボーナス払いを併用すると、キャッシュフローが大きく変動します。ボーナスが支給されない月は返済額が低くて楽ですが、年に2回のボーナス月には、一気に数十万円という大きな金額が口座から引き落とされます。この収入と支出の波が大きい状態は、計画的な家計管理を難しくします。

多くの人にとって、ボーナスは大きな楽しみの一つです。旅行に行ったり、欲しかったものを買ったり、自己投資に使ったりと、生活に潤いを与える貴重な収入源です。しかし、ボーナス払いを設定していると、支給されたボーナスの中から、まず返済分を確実に取り分けておかなければなりません。これは精神的なプレッシャーとなり、「ボーナスをもらったのに自由に使えない」というストレスを感じる原因にもなります。

また、他の大きな支出とタイミングが重なるリスクも考慮しなければなりません。例えば、子供の進学で入学金が必要な時期や、自動車の車検、家電の買い替え時期などとボーナス返済月が重なった場合、一度に多額の資金が必要となり、家計が火の車になる可能性があります。

このように、ボーナス払いは年間の資金繰りを複雑にし、精神的な負担を増大させる可能性があります。シンプルで分かりやすい家計管理を重視する人にとっては、ボーナス払いは不向きな選択肢と言えるでしょう。

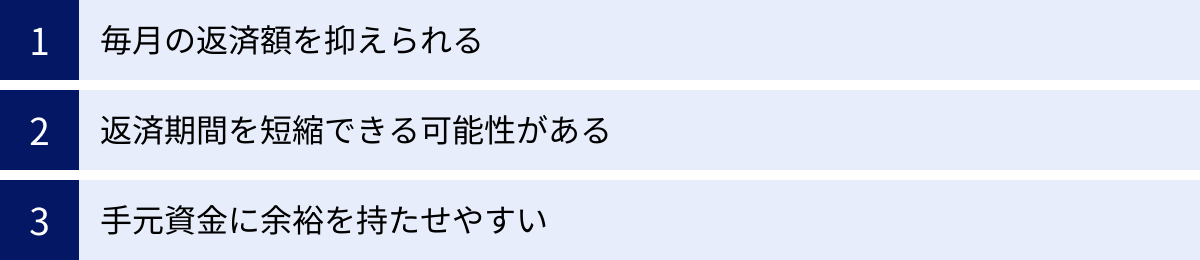

住宅ローンでボーナス払いを利用する3つのメリット

これまでボーナス払いのリスクやデメリットを中心に解説してきましたが、もちろんメリットも存在します。そうでなければ、多くの金融機関がこの返済方法を提供しているはずがありません。ここでは、ボーナス払いを賢く利用することで得られる3つの主要なメリットについて詳しく見ていきましょう。これらのメリットが、前述のリスクを上回ると判断できる場合に限り、ボーナス払いは有効な選択肢となります。

① 毎月の返済額を抑えられる

ボーナス払いを選択する最大の動機であり、最も分かりやすいメリットは、毎月の返済額を低く抑えられることです。

住宅ローンの借入額の一部をボーナス時の返済に回すことで、毎月の返済の対象となる元金が減少します。その結果、月々のローン支払額が数万円単位で軽くなるケースも珍しくありません。この「毎月のキャッシュフローに余裕が生まれる」という点は、特に特定のライフステージにある人々にとって大きな魅力となります。

例えば、以下のような状況にある家庭では、このメリットが大きく活かされる可能性があります。

- 子育て世代:子供が小さいうちは、教育費、食費、衣料費など、日々の生活費がかさみます。この時期に毎月の住宅ローン返済額を抑えることで、家計の負担を軽減し、子供の習い事や家族でのレジャーなど、現在の生活の質を維持・向上させることができます。

- 住宅購入直後の時期:マイホームを購入した直後は、引っ越し費用、新しい家具や家電の購入費用、不動産取得税や固定資産税の支払いなど、予期せぬ出費が重なるものです。手元資金が少なくなりがちなこの時期に、毎月の返済負担が軽ければ、精神的な安心感にもつながります。

さらに、毎月の返済額を抑えることで、同じ年収であっても、より条件の良い物件を購入できる可能性が広がります。例えば、当初の予算では少し手が届かなかった、より広い間取りの家、通勤に便利な駅近の物件、あるいは希望の学区内の物件などを、ボーナス払いを併用することで購入の選択肢に入れられるようになるかもしれません。

このように、ボーナス払いは、月々の家計のやりくりを楽にし、住宅選びの自由度を高める効果が期待できます。ただし、このメリットはあくまで短期的な視点での話であり、前述した総返済額の増加という長期的なデメリットと常にセットで考える必要があります。

② 返済期間を短縮できる可能性がある

一般的に、ボーナス払いは総返済額が増えるデメリットがあると説明されますが、使い方によっては逆に返済期間を短縮し、総返済額を抑えることも可能です。ただし、これには特定の条件と明確な意図が必要です。

このメリットを享受するための使い方とは、「毎月の返済額は、ボーナス払いなしの場合と同等レベルに設定し、さらにボーナス払いを上乗せする」というものです。

具体的に説明しましょう。通常、ボーナス払いを利用する人は、毎月の返済額を「低く」設定します。しかし、そうではなく、ボーLINGERIEローンを組む際に、毎月の返済額を「ボーナス払いなしで組んだ場合」と同じくらいの金額に設定します。その上で、年に2回のボーナス払いを追加するのです。

この方法をとると、毎月着実に元金を減らしながら、さらにボーナス月にはまとまった金額を元金返済に充てることができます。これは、実質的に「計画的な繰り上げ返済」を住宅ローンの仕組みとして制度化しているのと同じ効果があります。元金の減るスピードが通常よりも格段に速くなるため、当初35年で計画していたローンを30年や28年で完済することも可能になります。返済期間が短縮されれば、その分だけ支払う利息の総額も大幅に削減できます。

この方法は、以下のような人に適している可能性があります。

- 将来的に収入増が見込める若手社員:現在はまだ給与が高くないが、数年後には昇進や昇給が見込まれる場合。最初は無理のない範囲で返済しつつ、将来の収入増を元に積極的に返済を進めたいという計画が立てられます。

- 強制的に貯蓄・返済する仕組みを作りたい人:「手元にお金があるとつい使ってしまう」というタイプの人が、ボーナスを確実に返済に回すための仕組みとして活用できます。

ただし、この方法は毎月の返済負担もボーナス月の返済負担も重くなるため、相当な返済能力と強い意志が求められます。多くの人がボーナス払いを選ぶ動機である「毎月の負担軽減」とは真逆のアプローチであるため、この使い方を実践する人は少数派であるのが実情です。

③ 手元資金に余裕を持たせやすい

メリット①「毎月の返済額を抑えられる」と密接に関連しますが、視点を変えると「手元資金(流動性)を確保しやすくなる」という重要なメリットが見えてきます。

住宅ローンのような長期にわたる固定支出は、家計の柔軟性を低下させます。毎月の返済額が高額であると、貯蓄や投資に回せる資金が限られてしまいます。しかし、ボーナス払いを活用して毎月の支出を抑えることで、手元に残る資金を増やし、それをより柔軟に活用できるようになります。

具体的には、以下のようなメリットが考えられます。

- 生活防衛資金の確保:病気やケガによる入院、会社の倒産やリストラによる失業など、人生には予期せぬトラブルがつきものです。こうした不測の事態に備え、生活費の3ヶ月〜1年分程度を「生活防衛資金」として確保しておくことが推奨されます。毎月の返済負担が軽ければ、この生活防衛資金をより早く、確実に貯めることができます。

- 資産形成との両立:現代では、老後2,000万円問題に象徴されるように、公的年金だけに頼らない資産形成の重要性が高まっています。iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを活用した積立投資は、将来の安心のために非常に有効です。毎月のローン返済額を抑えることで、これらの資産形成に回す資金を捻出しやすくなります。低金利の住宅ローンを借りながら、より高いリターンが期待できる投資を並行して行うという考え方です。

- 教育資金の準備:子供の教育費は、人生の三大支出の一つと言われます。特に大学進学時にはまとまった資金が必要です。毎月のキャッシュフローに余裕があれば、学資保険や積立預金などで計画的に教育資金を準備しやすくなります。

このように、ボーナス払いは、単に目先の返済を楽にするだけでなく、不測の事態への備えや、将来に向けた積極的な資産形成を可能にするための戦略的な選択肢となり得ます。手元資金の流動性を高く保ち、ライフプラン全体の最適化を図りたいと考える人にとっては、検討する価値のある方法と言えるでしょう。

ボーナス払い「あり」と「なし」の返済額シミュレーション

ボーナス払いのメリット・デメリットを言葉で理解しても、実際にどれくらい返済額が変わるのか、具体的なイメージが湧きにくいかもしれません。そこで、ここでは具体的な数値を設定し、「ボーナス払いあり」と「ボーナス払いなし」のケースで返済額がどのように変わるのかをシミュレーションしてみましょう。

シミュレーションの前提条件

シミュレーションを分かりやすくするため、以下の共通条件を設定します。金利や手数料は金融機関によって異なりますので、あくまで一例としてご覧ください。

- 借入額:4,000万円

- 返済期間:35年(420回払い)

- 金利:年1.5%(全期間固定金利)

- 返済方式:元利均等返済

- ボーナス返済の割合(パターン2のみ):借入額の20%(800万円)

- ボーナス返済の回数:年2回(合計70回)

- ※諸費用や手数料、保証料などは考慮しないものとします。

パターン1:ボーナス払いなしの場合

まず、借入額4,000万円のすべてを毎月均等で返済していく、最もシンプルなケースです。

- 毎月の返済額:122,468円

- ボーナス月の返済額:122,468円(毎月の返済額と同じ)

- 年間返済額:122,468円 × 12ヶ月 = 1,469,616円

- 総返済額:122,468円 × 420回 = 51,436,560円

- (うち利息総額:11,436,560円)

この場合、毎月約12.2万円を35年間、コンスタントに支払い続けることになります。家計管理が非常にシンプルで、将来の見通しが立てやすいのが特徴です。

パターン2:ボーナス払いありの場合

次に、借入額4,000万円のうち20%にあたる800万円をボーナス払いに充当し、残りの3,200万円を毎月返済するケースです。

- 毎月返済部分の計算

- 対象元金:3,200万円

- 計算上の毎月返済額:97,974円

- ボーナス返済部分の計算

- 対象元金:800万円

- 計算上のボーナス時加算額(1回あたり):168,187円

- 実際の返済額

- 通常月の返済額:97,974円

- ボーナス月の返済額:97,974円(毎月分) + 168,187円(ボーナス加算分) = 266,161円

- 年間返済額

- (97,974円 × 10ヶ月) + (266,161円 × 2回) = 979,740円 + 532,322円 = 1,512,062円

- 総返済額

- 1,512,062円 × 35年 = 52,922,170円

- (うち利息総額:12,922,170円)

この場合、通常月の返済額は約9.8万円と大幅に下がりますが、年に2回のボーナス月には約26.6万円という大きな負担が発生します。

シミュレーション結果の比較

それでは、2つのパターンの結果を比較してみましょう。その違いは一目瞭然です。

| 項目 | パターン1(ボーナス払いなし) | パターン2(ボーナス払いあり) | 差額 |

|---|---|---|---|

| 通常月の返済額 | 約12.2万円 | 約9.8万円 | – 約2.4万円 |

| ボーナス月の返済額 | 約12.2万円 | 約26.6万円 | + 約14.4万円 |

| 総返済額 | 約5,144万円 | 約5,292万円 | + 約148万円 |

| 総利息額 | 約1,144万円 | 約1,292万円 | + 約148万円 |

このシミュレーション結果から、以下の重要な事実が浮かび上がります。

- 毎月の負担は劇的に軽減される:ボーナス払いありの場合、通常月の返済額は約2.4万円も安くなります。年間で考えると10ヶ月分、つまり24万円も月々のキャッシュフローに余裕が生まれる計算です。これは家計にとって非常に大きなメリットと言えるでしょう。

- 総返済額は大幅に増加する:その一方で、35年間のトータルで見た総返済額は、約148万円も多くなってしまいます。これは、ボーナス払い分の元金の返済が先送りされることで、その分多くの利息を支払うことになるためです。毎月の楽さと引き換えに、最終的には新車のコンパクトカーが1台買えるほどの金額を余分に支払うことになるのです。

このシミュレーションは、ボーナス払いが「短期的な負担軽減」と「長期的なコスト増」のトレードオフの関係にあることを明確に示しています。どちらを重視するかは、個々の価値観やライフプラン、将来の収入見通しによって異なります。「毎月2.4万円の余裕」を35年間使い続けることで得られる生活の質や資産形成の機会が、「148万円のコスト増」を上回ると判断できるかどうかが、選択の分かれ道となります。

ボーナス払いの割合はどれくらいが適切?設定のポイント

もし、さまざまなリスクを理解した上で、それでもボーナス払いを活用したいと決めた場合、次に重要になるのが「ボーナス払いに充てる金額の割合をどう設定するか」という問題です。この割合の設定を誤ると、将来的に返済が困難になるリスクが一気に高まります。ここでは、適切な割合を設定するためのポイントを解説します。

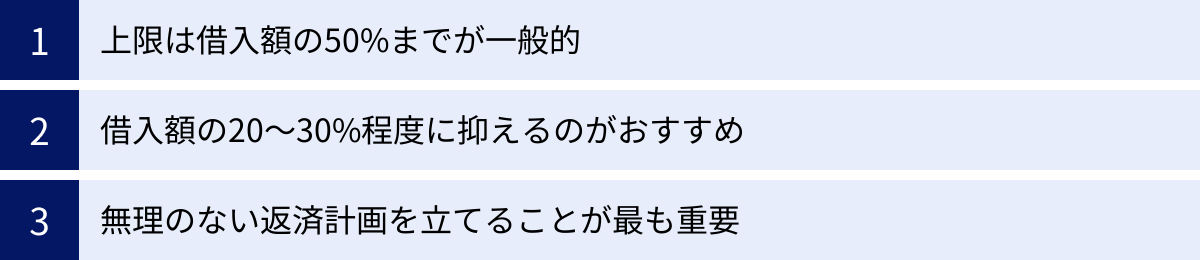

上限は借入額の50%までが一般的

まず知っておくべきなのは、金融機関が設定しているボーナス払いの割合の上限です。多くの金融機関では、リスク管理の観点から、ボーナス払いに充当できる金額を「融資額(借入額)の50%以内」と定めています。例えば、4,000万円の住宅ローンを組む場合、最大で2,000万円までをボーナス払いに設定できるということです。

しかし、この上限いっぱいの50%で設定することは絶対に避けるべきです。これは金融機関が許容する「最大値」であって、「推奨値」では全くありません。

仮に、先ほどのシミュレーションと同じ条件(借入額4,000万円、35年返済、金利1.5%)で、ボーナス払いの割合を50%(2,000万円)に設定した場合を考えてみましょう。

- 毎月返済の対象元金:2,000万円

- ボーナス返済の対象元金:2,000万円

この場合、毎月の返済額は約6.1万円まで下がりますが、ボーナス月の返済額は毎月分とボーナス加算分を合わせて約48万円にも達します(※概算)。年に2回、約48万円の返済を35年間続けるというのは、極めて非現実的でリスクの高い計画です。ボーナスが少しでも減額されれば、即座に返済計画は破綻してしまうでしょう。したがって、上限50%という数字はあくまでルール上の最大値と捉え、安易に近づけるべきではありません。

借入額の20〜30%程度に抑えるのがおすすめ

では、現実的な割合はどれくらいなのでしょうか。専門家の間でも様々な意見がありますが、一つの目安として、ボーナス払いに充てる割合は借入額の20%〜30%程度、多くても40%未満に抑えるのが賢明とされています。

なぜこの水準が推奨されるのでしょうか。それは、「万が一、ボーナスの支給額が半減しても、なんとか対応できる範囲」を意識しているからです。

割合を設定する際には、借入額に対する割合だけでなく、ご自身のボーナスの支給実績と照らし合わせて考えることが非常に重要です。以下のような具体的な基準で検討してみましょう。

- 基準①:年間のボーナス支給額(手取り)に対する返済額の割合

年2回のボーナス時加算返済額の合計が、年間のボーナス手取り額の3分の1から、多くても半分以下に収まるように設定するのが一つの目安です。例えば、年間のボーナス手取り額が合計100万円であれば、ボーナス時の加算返済額は年間で33万円~50万円程度(1回あたり16.5万円~25万円)に抑えるという考え方です。これにより、ボーナスが出ても半分以上は手元に残り、他の支出や貯蓄に回す余裕が生まれます。 - 基準②:最悪の事態を想定する

「もしボーナスがゼロになったら?」という最悪のシナリオを想定してみましょう。その場合でも、ボーナス月の高額な返済を乗り切れるだけの貯蓄計画を立てておくことが重要です。例えば、「ボーナス月の加算返済額 × 2回分」の金額を、常に別口座で確保しておく、といったルールを決めておくと安心です。

ボーナス払いの割合は、低ければ低いほど安全です。 毎月の返済額を少しでも楽にしたいという気持ちは分かりますが、その気持ちに流されず、あくまで保守的で堅実な割合に設定することを強く推奨します。

無理のない返済計画を立てることが最も重要

最終的に、ボーナス払いの割合という個別の問題だけでなく、住宅ローン返済計画全体が無理のないものになっているかを確認することが最も重要です。その際に役立つ指標が「返済負担率(返済比率)」です。

返済負担率とは、年収(額面)に占める年間の総返済額の割合のことです。

返済負担率(%) = 年間総返済額 ÷ 年収 × 100

この計算をする際に、必ずボーナス払いも含めた「年間総返済額」を使用してください。 毎月の返済額だけで計算すると、負担を過小評価してしまい、非常に危険です。

一般的に、この返済負担率は25%以内、できれば20%以内に収めるのが理想的とされています。金融機関の審査では30%~35%程度まで許容されることもありますが、それはあくまで融資を受けられる上限であり、安定して返済を続けられるラインとは異なります。

特に、将来の教育費の増加や、自身の老後資金の準備などを考慮すると、返済負担率はできるだけ低く抑えておくべきです。ボーナス払いの割合を決める際には、その設定によって返済負担率が許容範囲を超えてしまわないかを必ず確認しましょう。

もし、希望の物件を購入するために返済負担率が25%を超えてしまうようであれば、それは予算オーバーのサインかもしれません。その場合は、ボーナス払いの割合を調整するだけでなく、物件価格の見直しや自己資金の増額など、計画そのものを再検討する必要があります。

ボーナス払いが向いている人・向いていない人の特徴

住宅ローンのボーナス払いは、誰にとっても「良い」「悪い」と一概に決めつけられるものではありません。その人の職業、収入の安定性、ライフプラン、そして価値観によって、向き不向きが大きく分かれます。ここでは、ボーナス払いが比較的向いている人と、絶対に避けるべき人の特徴を具体的に解説します。ご自身がどちらのタイプに近いか、客観的に判断する材料にしてください。

ボーナス払いが向いている人

ボーナス払いのリスクを十分に理解し、それを管理できる特定の条件下にある人にとっては、ボーacie払いは有効なツールとなり得ます。

収入が安定している公務員や大企業の会社員

ボーナス払いの最大のリスクは「ボーナスの減額・不支給」です。したがって、そのリスクが相対的に低い職業の人は、ボーナス払いを検討する土台があると言えます。

- 公務員:国の法律や条例に基づいて給与や賞与(期末・勤勉手当)が定められており、民間企業に比べて景気変動の影響を受けにくく、支給の安定性は非常に高いと言えます。

- 大企業の会社員:経営基盤が安定している大企業(特にインフラ系や生活必需品を扱うメーカーなど)は、不況時でも比較的ボーナスが安定して支給される傾向にあります。労働組合が強く、春闘などで賞与の最低ラインが確保されている場合も多いです。

ただし、「安定している」といっても「絶対」ではありません。 公務員でも国の財政状況の悪化や自身の評価によって支給額は変動しますし、大企業であっても業績不振や経営方針の転換は起こり得ます。したがって、これらの職業の人であっても、ボーナス払いの割合は低めに設定し、過度に依存しない返済計画を立てることが大前提となります。

教育費など将来の出費に備えたい人

戦略的にボーナス払いを活用するケースです。これは、短期的な家計の安定を重視し、将来の大きな支出に計画的に備えたいという考え方を持つ人です。

- 子供が小さい子育て世帯:子供が未就学児や小中学生のうちは、塾や習い事などで月々の教育費がかさみます。この時期にボーナス払いを利用して毎月の住宅ローン返済を抑え、浮いた分を現在の生活費や、将来の大学進学費用などのための貯蓄に回すという戦略です。子供が独立して教育費の負担が軽くなったタイミングで、繰り上げ返済を積極的に行い、老後に備えるといった長期的なプランを描ける人に向いています。

- 手元流動性を重視する人:低金利時代においては、無理に住宅ローンを返済するよりも、手元資金をNISAなどで運用した方が効率的だと考える人もいます。毎月の返済額を抑えて投資に回す資金を確保し、資産全体の増加を目指すという考え方です。この戦略をとるには、一定の金融リテラシーとリスク許容度が求められます。

これらのケースでは、ボーナス払いは単なる「返済を楽にする手段」ではなく、「ライフプラン全体を最適化するための財務戦略」として位置づけられます。

ボーナス払いが向いていない人

一方で、以下のような特徴に当てはまる人は、ボーナス払いのリスクが非常に高くなるため、選択は慎重に避けるべきです。基本的には、毎月均等返済を選ぶ方がはるかに安全で合理的です。

収入が不安定な自営業者や歩合制の人

ボーナス払いの対極にあるのが、収入の安定性が見込めない人たちです。

- 自営業者・フリーランス:売上や受注状況によって収入が月ごと、年ごとに大きく変動します。ボーナスという概念自体がなく、特定の月に安定した追加収入を見込むことはできません。

- 歩合制・インセンティブ制の会社員:営業職や不動産業、保険業などで、給与に占める歩合給の割合が高い場合、個人の成績次第で収入が大きく変わります。好調な時期もあれば、不調な時期もあるため、安定したボーナス返済を計画に組み込むのは危険です。

- 経営者・役員:会社の業績に直接責任を負う立場であり、業績が悪化すれば役員報酬のカットや賞与の不支給は当然あり得ます。

これらの人々は、収入が良い時にまとまったお金が入ることがあっても、それを定期的なボーナス返済に充てるのではなく、余裕資金として貯蓄し、任意のタイミングで「繰り上げ返済」を行う方が、はるかに柔軟でリスクの低い方法です。

転職や独立を考えている人

キャリアプランが流動的な人も、ボーナス払いは避けるべきです。

- 数年以内の転職を視野に入れている人:現在の会社のボーナス制度をあてにしてローンを組むのは賢明ではありません。転職先で年収が下がったり、ボーナス制度がなかったりする可能性を考慮すると、将来の足かせになりかねません。

- 将来的に独立・起業を目指している人:会社員時代の安定収入を前提とした返済計画は、独立後には通用しません。起業当初は収入が不安定になることが多いため、固定費である住宅ローンはできるだけシンプルかつ低額に抑えておくべきです。ボーナス払いのような不規則で高額な支出は、事業計画の大きなリスク要因となります。

定年退職が近い人

住宅ローンの返済期間が定年退職後にも及ぶ場合、ボーナス払いの利用は特に慎重になる必要があります。

- 50代でローンを組む人:定年退職すれば、当然ながら会社からのボーナスはなくなります。退職金で残りのボーナス払い分を一括返済するという計画も考えられますが、それは大切な老後資金を大きく取り崩すことを意味し、退職後の生活設計を狂わせる原因になりかねません。

- 再雇用・再就職を予定している人:定年後に再雇用などで働く場合も、現役時代に比べて収入は大幅に減少するのが一般的です。その状況で、現役時代と同じ水準のボーナス返済を続けることは不可能です。

定年が近い場合は、ボーナス払いに頼らず、「退職時までに完済する」または「退職後の年金生活でも無理なく返済できる毎月均等額」でローンを組むのが鉄則です。

ボーナスが減って返済が苦しくなったら?3つの対処法

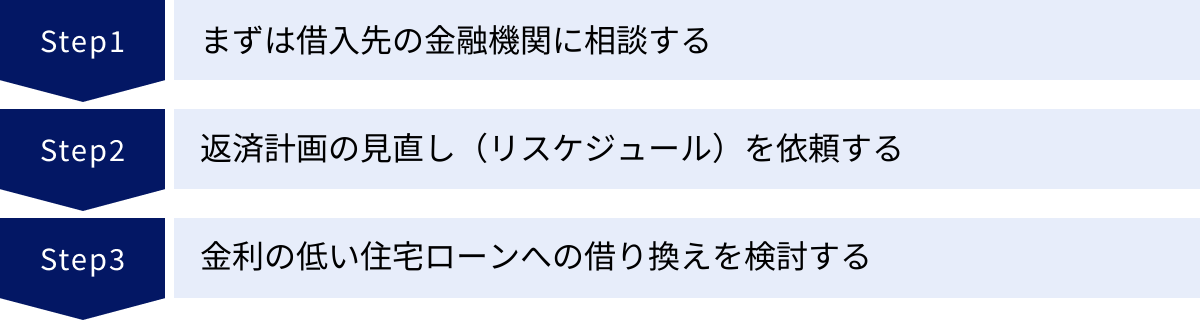

「ボーナス払いはやめとけ」と言われるリスクを理解していても、すでにボーナス払いで契約してしまったり、予期せぬ事態でボーナスカットに直面したりすることもあるでしょう。万が一、ボーナスが減って返済が苦しくなった場合、決して一人で抱え込まず、早めに行動を起こすことが重要です。ここでは、具体的な3つの対処法を紹介します。

① まずは借入先の金融機関に相談する

返済が苦しい、または苦しくなりそうだと感じた時点で、最初に行うべき最も重要な行動は、借入先の金融機関(銀行など)に相談することです。

「返済ができないと伝えたら、家を取り上げられてしまうのではないか」「信用情報に傷がつくのではないか」といった不安から、相談をためらってしまう人が少なくありません。しかし、これは大きな誤解です。

金融機関にとって最も避けたい事態は、貸したお金が返ってこない「貸し倒れ」です。そのため、返済が困難になった借り手に対して、一方的に厳しい態度をとるのではなく、一緒に解決策を探そうと努力してくれるのが一般的です。むしろ、何も連絡せずに返済を延滞してしまうことの方が、よほど信頼関係を損ない、事態を悪化させます。

相談に行く際は、以下の点を準備しておくとスムーズです。

- 現在の状況を正直に伝える:会社の業績不振でボーナスがどれくらい減ったのか、今後の見通しはどうなのか、正直に話しましょう。

- 家計の状況を整理しておく:収入と支出の一覧などを作成し、現在どれくらいの返済なら可能なのかを具体的に示せるようにしておくと、金融機関側も対策を考えやすくなります。

- 誠実な態度で相談する:返済を続ける意思があることを明確に伝え、真摯な姿勢で相談に臨むことが大切です。

延滞が発生する前に、できるだけ早く、自ら金融機関の窓口に足を運ぶ勇気を持ちましょう。それが解決への第一歩となります。

② 返済計画の見直し(リスケジュール)を依頼する

金融機関に相談した上で、具体的な解決策として提案されるのが「返済計画の見直し」、いわゆるリスケジュールです。現在の返済が困難になっている理由や今後の見通しに応じて、いくつかの選択肢が考えられます。

- ボーナス返済額の減額・中止:ボーナス払いが困難になったのですから、まずはこの方法を検討します。ボーナス払いの割合を減らしたり、一時的にボーナス払いをやめて毎月均等返済に切り替えたりする手続きです。これにより、ボーナス月の突出した負担をなくし、返済を平準化できます。

- 返済期間の延長:現在のローン残高に対して、残りの返済期間を延ばす方法です。例えば、残り25年のローンを30年に延ばすことで、毎月の返済額を軽減できます。ただし、返済期間が長くなる分、支払う利息の総額は増えてしまうというデメリットがあります。

- 一定期間の元金据え置き(利息のみの支払い):失業してしまった場合など、一時的に収入が大幅に減少した場合の緊急措置です。一定期間(例:1年間)、元金の返済を猶予してもらい、利息のみを支払う方法です。これにより月々の負担は大幅に減りますが、その間は元金が一切減らないため、最終的な総返済額は増加します。あくまで最終手段と考えるべきです。

これらの条件変更には、金融機関による審査が必要です。また、変更手続きのための手数料が発生する場合もあります。どの方法が最適かは個々の状況によって異なるため、金融機関の担当者とよく相談し、それぞれのメリット・デメリットを理解した上で決定することが重要です。

③ 金利の低い住宅ローンへの借り換えを検討する

現在の状況を根本的に改善するための一つの有力な選択肢が、現在よりも金利の低い他の金融機関の住宅ローンに乗り換える「借り換え」です。

借り換えには、以下のようなメリットがあります。

- 返済額の削減:より低い金利のローンに乗り換えることで、月々の返済額や総返済額を削減できる可能性があります。

- 返済方法の変更:借り換えを機に、問題となっているボーナス払いをやめて、毎月均等返済のローンに切り替えることができます。これは、返済の安定性を確保する上で非常に有効です。

- 金利タイプの変更:例えば、将来の金利上昇リスクに備え、変動金利から固定金利のローンに切り替えるといった選択も可能です。

一般的に、借り換えでメリットが出やすいのは、以下の条件に当てはまる場合と言われています。

- ローン残高が1,000万円以上ある

- 残りの返済期間が10年以上ある

- 現在の金利と借り換え後の金利の差が年0.5%〜1.0%以上ある

ただし、借り換えには注意点もあります。登記費用や保証料、手数料といった諸費用が数十万円単位で発生します。また、新規でローンを組むのと同様に、改めて厳しい審査を受ける必要があります。現在の収入状況によっては、審査に通らない可能性も考慮しなければなりません。

まずは、インターネットの借り換えシミュレーションサイトなどを活用して、諸費用を考慮してもメリットが出るかどうかを試算してみましょう。メリットが見込めるようであれば、複数の金融機関に相談し、最も有利な条件のローンを探すことをお勧めします。

住宅ローンのボーナス払いに関するよくある質問

ここまでボーナス払いについて詳しく解説してきましたが、まだ細かい疑問点が残っている方もいるかもしれません。ここでは、住宅ローンのボーナス払いに関して特によく寄せられる質問とその回答をまとめました。

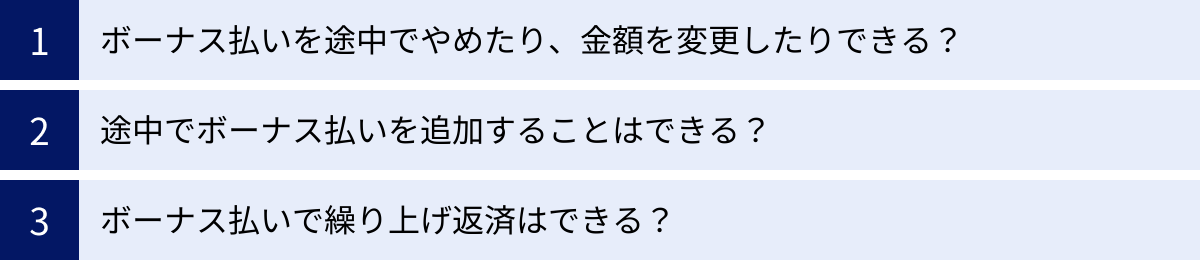

ボーナス払いを途中でやめたり、金額を変更したりできる?

回答:はい、多くの金融機関で可能です。ただし、所定の手続きと審査が必要となり、手数料がかかる場合があります。

住宅ローンの返済中に、経済状況やライフプランが変化することは当然あり得ます。そのため、多くの金融機関では、返済条件の変更に柔軟に対応しています。

「ボーナスが減ったのでボーナス払いの金額を減らしたい」「転職してボーナスがなくなったので、ボーナス払いをやめて毎月均等返済に切り替えたい」といった希望がある場合は、まず借入先の金融機関に相談しましょう。

手続きの一般的な流れは以下の通りです。

- 金融機関への相談・申し出

- 変更申込書の提出

- 金融機関による審査(現在の収入状況などを証明する書類の提出を求められることが多い)

- 審査承認後、変更契約の締結

注意点として、条件変更には数万円程度の手数料がかかることが一般的です。また、変更手続きができるタイミングが「いつでも可能」な金融機関と、「年に1回」などと決められている金融機関があります。ご自身の契約内容を確認するか、金融機関に問い合わせてみましょう。

途中でボーナス払いを追加することはできる?

回答:これも可能です。当初は毎月均等返済で契約していても、後からボーナス払いを追加(併用)する条件変更を行えます。

例えば、「契約当初は収入が不安定だったが、昇進して収入が安定し、ボーナスも定額もらえるようになったので、積極的に返済を進めたい」といったケースが考えられます。

この場合も、ボーナス払いをやめる時と同様に、金融機関への相談、申し込み、審査、契約変更という手続きを踏むことになります。金融機関は、変更後の返済計画でも無理なく支払いを続けられるかどうかを、現在の返済負担率などを見て審査します。

ただし、安易に追加するのは禁物です。ボーナス払いを追加するということは、将来の不確実な収入を返済計画に組み込むことに他なりません。たとえ現在の収入が安定していても、長期的なリスクを改めて慎重に検討した上で判断することが重要です。収入に余裕ができた場合は、ボーナス払いを追加するよりも、任意のタイミングで「繰り上げ返済」を行う方が、より柔軟で安全な選択肢と言えます。

ボーナス払いで繰り上げ返済はできる?

回答:はい、全く問題なく可能です。ボーナス払いと繰り上げ返済は、それぞれ独立した別の制度です。

この点を混同している方が時々いますが、両者は全くの別物です。

- ボーナス払い:契約時にあらかじめ決められた金額を、決められたボーナス月に「上乗せして返済」する、計画的な返済方法。

- 繰り上げ返済:手元に余裕資金ができた際に、任意のタイミングと金額でローン残高の一部(または全部)を前倒しで返済する、随時の返済方法。

したがって、ボーナス払いを設定している人でも、お金に余裕ができたらいつでも繰り上げ返済を利用できます。例えば、想定していた以上にボーナスが多く支給された場合に、その差額分を繰り上げ返済に充てるのは、非常に賢い方法です。元金を直接減らすことができるため、その後の利息負担を軽減する効果が非常に高く、総返済額を減らしたり、返済期間を短縮したりすることに繋がります。

繰り上げ返済には、返済後の毎月の返済額を減らす「返済額軽減型」と、返済期間を短くする「期間短縮型」の2種類があります。一般的に、総返済額をより多く減らす効果があるのは「期間短縮型」です。

金融機関によっては、繰り上げ返済に手数料がかかったり、最低金額が設定されていたりする場合があるので、事前に条件を確認しておきましょう。

まとめ:ボーナス払いは家計の状況に合わせて慎重に検討しよう

今回は、住宅ローンのボーナス払いについて、その仕組みから「やめとけ」と言われる理由、メリット、具体的なシミュレーション、そしてトラブル時の対処法まで、網羅的に解説してきました。

住宅ローンのボーナス払いは、決して「絶対悪」ではありません。しかし、そのメリットの裏に、長期的な視点で見過ごすことのできない大きなリスクをはらんだ「諸刃の剣」であることは間違いありません。

この記事の要点を改めて整理します。

- ボーナス払いのメリット:最大のメリットは「毎月の返済額を抑えられる」こと。これにより、月々のキャッシュフローに余裕が生まれ、手元資金を確保しやすくなります。

- ボーナス払いのデメリット:最大のデメリットは「ボーナスの減額・不支給リスク」です。また、返済が先送りされる分、「総返済額が多くなる」ことや、「家計管理が複雑になる」点も大きな懸念材料です。

シミュレーションが示した通り、毎月の返済額が数万円楽になる代わりに、最終的な総返済額が百万円以上も増えてしまう可能性があります。このトレードオフの関係を正しく理解し、目先の楽さだけに飛びつかない冷静な判断が求められます。

結論として、ほとんどの人にとって、最も安全で確実、かつ家計管理がしやすい返済方法は「ボーナス払いなしの毎月均等返済」です。将来のボーナスは「無かったもの」として生活設計を立て、実際に支給されたら、その分を貯蓄や投資、あるいは「繰り上げ返済」に充てる。この方法が、30年以上にわたる長い返済期間を乗り切るための最も堅実な戦略と言えるでしょう。

それでもなお、子育て期間中の負担を軽減したいなど、明確な目的があってボーナス払いを選択する場合には、以下の「安全策」を必ず講じるようにしてください。

- ボーナス払いの割合は借入額の20%程度を目安に、低く抑える。

- ボーナスがゼロになっても返済できる資金計画を立てておく。

- 定期的に家計と返済計画を見直し、状況に応じて条件変更を検討する。

住宅ローンは、あなたのこれからの人生と家計に長く寄り添うパートナーです。後悔のない選択をするために、本記事の内容を参考に、ご自身のライフプランやキャリアプラン、そして価値観と照らし合わせながら、最適な返済方法を慎重に検討してください。必要であれば、ファイナンシャルプランナーのような専門家の意見も聞きながら、納得のいく答えを見つけ出すことをお勧めします。