マイホームの購入は、人生における最も大きな決断の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択です。数多くの金融機関が様々な商品を提供しており、金利タイプや手数料、保障内容も千差万別。「どの住宅ローンを選べば良いのかわからない」と悩む方も少なくありません。

金利がわずか0.1%違うだけで、総返済額は数十万円から数百万円も変わることがあります。また、ライフプランの変化に対応できる柔軟性や、万が一の事態に備える保障の手厚さも、後悔しないローン選びには欠かせない視点です。

この記事では、2024年6月時点の最新情報に基づき、人気の住宅ローンをランキング形式で徹底比較します。さらに、新規借り入れや借り換えといった目的別のおすすめローン、失敗しないための7つの選び方、知っておくべき基礎知識から申し込み手順、審査のポイントまで、住宅ローンに関するあらゆる情報を網羅的に解説します。

この記事を読めば、専門的な知識がない方でも、ご自身の状況や価値観に最適な住宅ローンを見つけるための羅針盤を得られるはずです。 長く付き合っていく住宅ローンだからこそ、この記事を参考に、じっくりと比較検討し、納得のいく選択をしましょう。

目次

【2024年最新】住宅ローンおすすめ人気ランキング15選

住宅ローン選びの第一歩は、現在どのような商品が人気を集めているのかを知ることから始まります。ここでは、金利の低さ、団信の充実度、サービスの利便性などを総合的に評価し、2024年6月時点でおすすめの住宅ローンをランキング形式で15商品ご紹介します。

各金融機関の特徴を比較し、自分に合ったローンを見つけるための参考にしてください。なお、金利や手数料は常に変動する可能性があるため、最新の情報は必ず各金融機関の公式サイトで確認するようにしましょう。

| 金融機関名 | 変動金利(年) | 主な固定金利(年) | 事務手数料 | 特徴 |

|---|---|---|---|---|

| auじぶん銀行 | 0.298% | 10年: 1.095% | 借入額×2.20% | がん50%保障団信が無料付帯、au金利優遇割 |

| SBI新生銀行 | 0.29% | 10年: 1.20% | 借入額×2.20% or 定額5.5万円~ | 事務手数料が選べる、安心保障付団信が無料 |

| PayPay銀行 | 0.295% | 10年: 1.20% | 借入額×2.20% | がん50%保障団信が無料、手続きがWeb完結 |

| 住信SBIネット銀行 | 0.298% | 10年: 1.13% | 借入額×2.20% | 全疾病保障が無料付帯、先進医療特約も |

| イオン銀行 | 0.38% | 10年: 1.14% | 定額11万円~ | イオンでの買い物が毎日5%OFF、手数料が定額 |

| ソニー銀行 | 0.397% | 10年: 1.353% | 借入額×2.20% | AIによる変動金利予測ツール、一部繰上返済手数料無料 |

| りそな銀行 | 0.340% | 10年: 1.195% | 借入額×2.20% | 団信革命(幅広い保障)、対面相談も可能 |

| 三菱UFJ銀行 | 0.345% | 10年: 1.04% | 借入額×2.20% | 7大疾病保障「安心の暮らし」など団信が充実 |

| みずほ銀行 | 0.375% | 10年: 1.40% | 借入額×2.20% | ライフステージ応援プラン、対面での手厚いサポート |

| 三井住友銀行 | 0.475% | 10年: 1.09% | 借入額×2.20% or 定額3.3万円 | クロスサポートなど独自の団信、Web申込で金利優遇 |

| ARUHI | 1.83%(ARUHIスーパーフラット) | フラット35に準拠 | 借入額×2.20% | 国内最大手の住宅ローン専門金融機関 |

| 楽天銀行 | 0.487% | 10年: 1.218% | 定額33万円 | 楽天ポイントが貯まる・使える、金利がシンプル |

| 横浜銀行 | 0.38% | 10年: 1.30% | 借入額×2.20% | 地域密着型、対面でのきめ細やかなサポート |

| 千葉銀行 | 0.425% | 10年: 1.45% | 借入額×2.20% | 千葉県内の物件に強み、多様なライフプランに対応 |

| フラット35 | 1.83%(買取型) | 全期間固定金利 | 金融機関による | 住宅金融支援機構が提供、審査基準が独自 |

※上記金利は2024年6月3日時点の各公式サイト公表の新規借入・最優遇金利です。適用には条件があります。

① auじぶん銀行

auじぶん銀行の住宅ローンは、ネット銀行ならではの低金利と、充実した団体信用生命保険(団信)が大きな魅力です。特に、変動金利は業界でもトップクラスの低さを誇ります。

最大の特徴は、金利の上乗せなしで「がん50%保障団信」が自動付帯する点です。これは、がんと診断された場合に住宅ローン残高の50%が保障されるというもので、万が一への備えを重視する方にとって大きな安心材料となります。さらに、月々100円からの保険料で、脳卒中や急性心筋梗塞にも備えられる「11疾病保障」を追加することも可能です。

また、「au金利優遇割」も見逃せません。auの指定サービス(auモバイル、auひかりなど)と住宅ローンをセットで契約することで、金利が最大で年0.15%引き下げられます。auユーザーであれば、さらにお得にローンを利用できます。

手続きは基本的にオンラインで完結し、契約も電子契約に対応しているため、忙しい方でもスムーズに進められます。ただし、事務手数料は借入額の2.2%がかかる「定率型」であるため、借入額が大きい場合は諸費用が比較的高額になる点には注意が必要です。

(参照:auじぶん銀行 公式サイト)

② SBI新生銀行

SBI新生銀行の住宅ローンは、顧客のニーズに合わせて柔軟にプランを選べる点が強みです。特に注目すべきは、事務手数料の選択肢です。借入額の2.2%を支払う「定率型」と、借入額にかかわらず55,000円から選べる「定額型」が用意されています。借入額が少ない場合は定率型、多い場合は定額型を選ぶことで、諸費用を抑えることが可能です。ただし、定額型を選ぶと適用金利が少し高くなるため、総支払額をシミュレーションして比較検討することが重要です。

団信も充実しており、「安心保障付団信」が金利上乗せなしで付帯します。これは、死亡・高度障害保障に加え、要介護状態(要介護3以上)や所定の障害状態になった場合にもローン残高が0円になるという手厚い内容です。さらに、病気やケガで働けなくなった場合に備える「安心保障付団信 W(ダブル)」も用意されています。

変動金利も低水準であり、オンラインでの手続きにも対応しています。一方で、独自の審査基準を持つため、他の金融機関で審査に通らなかった場合でも可能性があるかもしれません。多様な選択肢の中から自分に最適なプランを組み立てたい方におすすめの住宅ローンです。

(参照:SBI新生銀行 公式サイト)

③ PayPay銀行

PayPay銀行の住宅ローンは、シンプルで分かりやすい商品設計と、手続きの利便性が特徴です。ヤフーやソフトバンクグループの一員であり、オンラインでのサービス提供に強みを持っています。

金利は変動金利を中心に業界最低水準を維持しており、コストを重視するユーザーから高い支持を得ています。団信については、金利の上乗せなしで「がん50%保障団信」が付帯するのが大きなメリットです。さらに、年0.1%の金利上乗せで「がん100%保障団信」に、年0.2%の上乗せで生活習慣病を含む「11大疾病保障団信」にアップグレードすることも可能です。

申し込みから契約までの手続きがすべてウェブサイト上で完結するため、店舗に行く必要がありません。必要書類もアップロードで提出でき、契約も電子契約に対応しているため、場所や時間を選ばずに手続きを進めたい方に最適です。

PayPay銀行の口座を持っていると、返済管理がしやすく、PayPayとの連携によるキャンペーンなどが実施されることもあります。シンプルさと利便性、そしてコストパフォーマンスを求めるなら、有力な選択肢となるでしょう。

(参照:PayPay銀行 公式サイト)

④ 住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の住宅ローンにおける草分け的存在であり、その革新的な商品設計で常に業界をリードしています。特に団信の充実は特筆すべき点です。

最大の特徴は、「全疾病保障」が金利の上乗せなしで付帯することです。これは、すべての病気やケガ(精神障害などを除く)で働けない状態が一定期間続いた場合に、月々の返済額が保障され、さらにその状態が12ヶ月続くとローン残高が0円になるという非常に手厚い保障です。死亡・高度障害だけでなく、幅広いリスクに備えたいと考える方にとって、これ以上ない安心感を提供します。

さらに、先進医療を受けた際の費用を最大1000万円まで保障する「先進医療特約」も無料で付帯します。金利自体も低水準であり、保障内容を考慮するとコストパフォーマンスは極めて高いと言えます。

事務手数料は借入額の2.2%の定率型ですが、三井住友信託銀行の代理店商品を選ぶことで、保証料型(保証料がかかる代わりに事務手数料が安い)を選択することも可能です。保障の手厚さを最優先に考えるのであれば、真っ先に検討すべき住宅ローンです。

(参照:住信SBIネット銀行 公式サイト)

⑤ イオン銀行

イオン銀行の住宅ローンは、イオングループならではのユニークな特典と、分かりやすい手数料体系が魅力です。全国のイオンモールに店舗があり、オンラインだけでなく対面での相談も気軽にできる点が、ネット銀行に不安を感じる層から支持されています。

最大の特典は、「イオンセレクトクラブ」です。住宅ローンを契約すると、イオングループでの買い物が毎日5%OFFになるというもので、日常的にイオンを利用する家庭にとっては大きな節約に繋がります。この特典はローン完済まで続くため、長期的なメリットは計り知れません。

手数料体系も特徴的で、保証料が不要な上、事務手数料が借入額にかかわらず定額制(11万円~)となっています。借入額が大きい場合でも諸費用を抑えられるため、総支払額で見た場合のメリットが大きくなる可能性があります。

金利は変動金利、固定金利ともに競争力のある水準です。団信も、がん保障や8疾病保障など、ニーズに合わせて選択できます。日々の生活と住宅ローンを賢くリンクさせたい方、特にイオングループのヘビーユーザーには非常におすすめの住宅ローンです。

(参照:イオン銀行 公式サイト)

⑥ ソニー銀行

ソニー銀行の住宅ローンは、テクノロジーを活用したユニークなサービスと、顧客本位の商品設計で評価されています。

変動金利を選択する際の不安を和らげるため、AIを活用した「金利予測ツール」を無料で提供しています。これは、過去の金利データや経済指標を基に、将来の金利動向を予測するもので、変動金利のリスクを判断する上での参考情報として役立ちます。

また、「変動セレクト住宅ローン」と「固定セレクト住宅ローン」という2つの商品ラインナップがあり、借りる人のニーズに応じて金利タイプや手数料体系を選べるようになっています。事務手数料は借入額×2.2%の定率型が基本ですが、保証料型も選択可能です。

繰り上げ返済の利便性も高く、一部繰り上げ返済は手数料無料で、1万円からインターネットで手続き可能です。資金に余裕ができた際に、こまめに返済を進めたい方にとっては非常に使いやすい仕組みです。テクノロジーを味方につけ、主体的にローンを管理していきたいと考える方にフィットするでしょう。

(参照:ソニー銀行 公式サイト)

⑦ りそな銀行

りそな銀行は、大手銀行の一角として、対面での手厚いサポートと革新的な団信サービスを両立させているのが特徴です。ネットだけでなく、店舗で専門スタッフにじっくり相談したいというニーズに応えます。

注目すべきは「団信革命」と名付けられた団体信用生命保険です。通常の死亡・高度障害保障に加え、所定のがん・脳卒中・急性心筋梗塞の状態になるとローン残高が0円になる「3大疾病保障特約」が標準で付帯します(金利上乗せあり)。さらに、これに加えて16の身体障害状態や要介護状態も保障する「特定状態保障特約」など、保障範囲を柔軟にカスタマイズできます。自身の健康への不安や家族構成に合わせて、最適な保障を設計したい方には心強いサービスです。

金利もメガバンクの中で競争力のある水準を提示しており、特に固定金利に強みがあります。平日夜間や休日も営業している店舗が多く、忙しい方でも相談しやすい体制が整っています。安心感を重視し、専門家と顔を合わせてローンを決めたい方におすすめです。

(参照:りそな銀行 公式サイト)

⑧ 三菱UFJ銀行

日本最大のメガバンクである三菱UFJ銀行は、その圧倒的な信頼性と安定感、そして充実した団信ラインナップが魅力です。全国に広がる店舗網による対面サポートはもちろん、オンラインでの手続きも強化されています。

団信の選択肢が非常に豊富で、中でも「7大疾病保障付住宅ローン『安心の暮らし』」は人気があります。3大疾病(がん・脳卒中・急性心筋梗塞)に加え、4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)で所定の状態になった場合にローン残高が0円になるという手厚い内容です。金利は上乗せされますが、幅広い病気に備えたいというニーズにしっかりと応えます。

また、女性向けに、女性特有のがんと診断された場合に一時金が支払われる特約が付いた団信も用意されており、多様なライフスタイルに対応しています。

金利面では、特に固定金利期間選択型の商品に強みがあります。信頼できる大手銀行で、手厚い疾病保障を付けて安心してローンを組みたいと考える方に最適な選択肢の一つです。

(参照:三菱UFJ銀行 公式サイト)

⑨ みずほ銀行

みずほ銀行は、三大メガバンクの一角として、顧客のライフステージに合わせた柔軟な返済プランを提供しているのが特徴です。

「ライフステージ応援プラン」は、産休・育休中や子供の教育費がかさむ期間など、一時的に返済額を減額できるサービスです。将来のライフイベントによる収入減が不安な方にとって、返済計画の柔軟性を高める大きなメリットとなります。

金利タイプも豊富で、変動金利から最長35年の全期間固定金利まで幅広く取り揃えています。団信も、基本的な保障から、8大疾病保障やがん団信など、ニーズに応じて選択可能です。

全国の店舗での対面相談はもちろん、オンラインでの相談や手続きにも対応しています。大手銀行ならではの安心感と、ライフプランの変化に寄り添う柔軟なサービスを求める方にとって、有力な候補となるでしょう。

(参照:みずほ銀行 公式サイト)

⑩ 三井住友銀行

三井住友銀行は、先進的なデジタルサービスと、独自の団信商品を組み合わせることで、利便性と安心感の両立を図っています。

Webサイトで申し込みを完結させると金利が優遇されるプランがあり、オンライン手続きに抵抗がない方には魅力的です。一方で、全国の店舗やローン契約センターでの対面相談も可能で、サポート体制も万全です。

団信では、「クロスサポート」というユニークな商品が用意されています。これは、夫婦でペアローンを組む際に、どちらか一方が死亡・高度障害または所定のがんと診断された場合に、夫婦両方のローン残高が0円になるという画期的な保障です。共働きで住宅ローンを組む夫婦にとって、非常に心強い備えとなります。

事務手数料は、定率型(借入額×2.2%)と定額型(33,000円)から選択可能ですが、金利プランによって選べる手数料タイプが異なるため注意が必要です。最新のテクノロジーと伝統的な銀行の信頼性を両立させたい方、特にペアローンを検討している夫婦におすすめです。

(参照:三井住友銀行 公式サイト)

⑪ ARUHI

ARUHIは、住宅ローン専門の金融機関として国内最大手の実績を誇ります。特に、全期間固定金利の代表格である「フラット35」の取り扱いではトップシェアを誇り、そのノウハウとスピーディーな審査には定評があります。

主力商品である「ARUHIスーパーフラット」は、頭金を多く用意できる場合に、通常のフラット35よりもさらに低い金利が適用される商品です。例えば、頭金を物件価格の1割以上入れる「スーパーフラット9」、2割以上入れる「スーパーフラット8」など、自己資金の割合に応じて金利が優遇されます。

審査がスピーディーなのも大きな特徴で、事前審査(仮審査)は最短当日、本審査も最短3営業日で結果が出ることがあります。少しでも早く融資の可否を知りたい方にとっては大きなメリットです。

全国に店舗があり、専門スタッフによる対面相談も可能です。全期間固定金利で将来の返済額を確定させたい方、特に自己資金をある程度用意できる方にとっては、非常に有力な選択肢となります。

(参照:ARUHI 公式サイト)

⑫ 楽天銀行

楽天銀行の住宅ローンは、楽天グループならではのポイントプログラムと、シンプルで分かりやすい商品性が支持されています。

最大のメリットは、住宅ローンの契約で楽天ポイントが貯まる、または使える点です。また、住宅ローン契約者は、楽天銀行のハッピープログラムで優遇され、ATM手数料や振込手数料が一定回数無料になるほか、楽天市場での買い物時のポイント倍率がアップします。楽天経済圏を頻繁に利用する方にとっては、金利以外のメリットが大きいでしょう。

金利タイプは変動金利と固定金利(当初期間選択型)が中心で、商品ラインナップは比較的シンプルです。事務手数料は借入額にかかわらず一律33万円の「定額型」を採用しており、借入額が大きい場合には諸費用を抑える効果があります。

団信も、基本保障に加えてがん保障や全疾病保障をオプションで追加できます。日々の生活で楽天のサービスをよく利用し、ポイントを効率的に活用したいと考えている方に最適な住宅ローンです。

(参照:楽天銀行 公式サイト)

⑬ 横浜銀行

横浜銀行は、神奈川県および東京都の一部を地盤とする、日本最大級の地方銀行です。地域に根差したきめ細やかなサービスと、顧客との長期的な関係性を重視した姿勢が特徴です。

地元の不動産市場や物件情報に精通しており、地域密着型ならではの的確なアドバイスが期待できます。金利プランも多様で、変動金利から長期固定金利まで幅広く提供しており、メガバンクやネット銀行とも遜色ない競争力のある商品を展開しています。

団信も、基本的な保障に加えて、3大疾病保障や8大疾病保障、就業不能信用費用保険など、ニーズに応じて手厚い保障を付加できます。

普段から横浜銀行をメインバンクとして利用している方や、神奈川県・町田市周辺で物件を探している方にとっては、対面での安心感と地域の情報力を活かせる、非常に頼りになる存在です。

(参照:横浜銀行 公式サイト)

⑭ 千葉銀行

千葉銀行は、千葉県を主な営業エリアとする、有力な地方銀行です。千葉県内での取引に強みを持ち、地域経済の発展に貢献しています。

横浜銀行と同様に、地域の不動産情報に詳しく、地元での家づくりを強力にサポートしてくれます。金利プランは、ライフプランに合わせて選べるように多様な商品が用意されており、特に子育て世代を応援する金利優遇プランなど、独自のサービスも展開しています。

団信のラインナップも充実しており、がん保障や11疾病保障など、万が一の事態に備えるための選択肢が豊富です。

千葉県内でマイホームの購入を検討している方や、すでに千葉銀行との取引がある方にとっては、地元の情報力と安心の対面サポートを受けられるという点で、大きなメリットがあるでしょう。

(参照:千葉銀行 公式サイト)

⑮ フラット35(住宅金融支援機構)

フラット35は、住宅金融支援機構が民間の金融機関と提携して提供する、全期間固定金利の住宅ローンです。最大のメリットは、最長35年間、金利が変わらない安心感にあります。将来の金利上昇リスクを避け、毎月の返済額を確定させたいと考える方に最適な商品です。

審査の基準が独特なのも特徴です。民間の金融機関が個人の年収や勤続年数を重視するのに対し、フラット35は購入する住宅が技術基準を満たしているかを重視します。そのため、自営業者や転職して間もない方など、民間のローン審査に通りにくい場合でも利用できる可能性があります。

一方で、団信への加入は任意(加入する場合は別途保険料が必要)であり、変動金利に比べて当初の金利は高めに設定されています。また、繰り上げ返済には最低100万円からといった条件があるなど、ネット銀行に比べると柔軟性に欠ける面もあります。

取り扱い金融機関によって金利や手数料が異なるため、複数の金融機関を比較することが重要です。長期的な返済計画の安定性を最優先する方にとって、フラット35は常に検討すべき選択肢です。

(参照:住宅金融支援機構 フラット35 公式サイト)

【目的・金利タイプ別】住宅ローンおすすめランキング

住宅ローンは、すべてのひとに共通の「正解」があるわけではありません。新規で借りるのか、借り換えなのか。金利変動のリスクをどう考えるか。ご自身の目的や価値観によって、最適なローンは異なります。ここでは、代表的な4つのケース別に、おすすめの住宅ローンを紹介します。

新規借り入れにおすすめの住宅ローン

初めて住宅ローンを組む「新規借り入れ」では、総支払額を抑えるための低金利であること、そして万が一に備える団信が充実していることが重要なポイントになります。

- 住信SBIネット銀行: 何といっても「全疾病保障」が無料付帯するのが最大の魅力です。業界最低水準の低金利でありながら、病気やケガで働けなくなった場合のリスクを広くカバーできるため、特に働き盛りの世代にとって大きな安心材料となります。

- auじぶん銀行: 変動金利の低さに加え、「がん50%保障団信」が無料で付いてきます。がんへの備えを重視しつつ、月々の返済額を抑えたい方に最適です。auユーザーなら金利優遇も受けられます。

- イオン銀行: 事務手数料が定額制であるため、高額な物件を購入する場合に諸費用を大きく抑えられます。さらに「イオンでの買い物が毎日5%OFF」という特典は、日々の生活費節約に直結するため、長期的に見て大きなメリットがあります。

借り換えにおすすめの住宅ローン

住宅ローンの「借り換え」の目的は、主に総返済額の削減です。そのため、金利の低さはもちろん、借り換えにかかる諸費用(事務手数料、保証料、登記費用など)をいかに抑えるかが成功のカギとなります。

- SBI新生銀行: 事務手数料が「定額型(5.5万円~)」を選べる点が、借り換えにおいて大きな強みとなります。諸費用を低く抑えることで、金利差によるメリットを最大化できます。オンラインでの手続きもスムーズです。

- PayPay銀行: 業界トップクラスの低金利を提供しており、金利削減効果をしっかりと感じたい方におすすめです。手続きがWebで完結するため、忙しい方でも手間なく借り換えを進められます。

- りそな銀行(Web限定プラン): Web限定で提供されている借り換えローンは、競争力のある金利と低めの事務手数料が設定されている場合があります。また、借り換えを機に「団信革命」で保障内容を見直したいというニーズにも応えられます。

変動金利タイプのおすすめ住宅ローン

変動金利は、固定金利よりも当初の金利が低く設定されているのが特徴です。月々の返済額を少しでも抑えたい方や、将来の金利上昇リスクに対応できる(繰り上げ返済の資金がある、収入増が見込めるなど)方に向いています。

- PayPay銀行: 0.2%台という業界最低水準の変動金利を提示しており、コストメリットを最大限に享受したい方に最適です。シンプルな商品設計も魅力です。

- auじぶん銀行: こちらもトップクラスの低金利に加え、「がん50%保障団信」が無料付帯します。低金利のメリットと、万が一への備えを両立させたい方におすすめです。

- ソニー銀行: 競争力のある金利に加え、AIによる「金利予測ツール」を提供している点がユニークです。ツールを参考にしながら、金利動向を主体的に判断したい方にとって心強い味方となります。

固定金利タイプのおすすめ住宅ローン

固定金利は、借入期間中の金利が変わらないため、返済計画が立てやすいのが最大のメリットです。将来の金利上昇リスクを完全に排除し、長期的に安定した返済を続けたい方におすすめです。代表的なのは「フラット35」ですが、民間金融機関も魅力的な固定金利プランを提供しています。

- フラット35(ARUHIなど): 全期間固定金利の代名詞。最長35年間、金利と返済額が変わらない絶対的な安心感を求めるなら第一候補です。特に頭金を多く用意できる場合は「ARUHIスーパーフラット」などでさらに有利な金利を狙えます。

- 三菱UFJ銀行: メガバンクの中でも固定金利に強みを持ち、10年固定や20年固定といった期間選択型のラインナップが豊富です。大手銀行の安心感と固定金利の安定性を両立させたい方に向いています。

- りそな銀行: こちらも固定金利に定評があります。対面でじっくり相談しながら、将来のライフプランに合わせた最適な固定期間を決めたいというニーズに応えてくれます。「団信革命」による手厚い保障も魅力です。

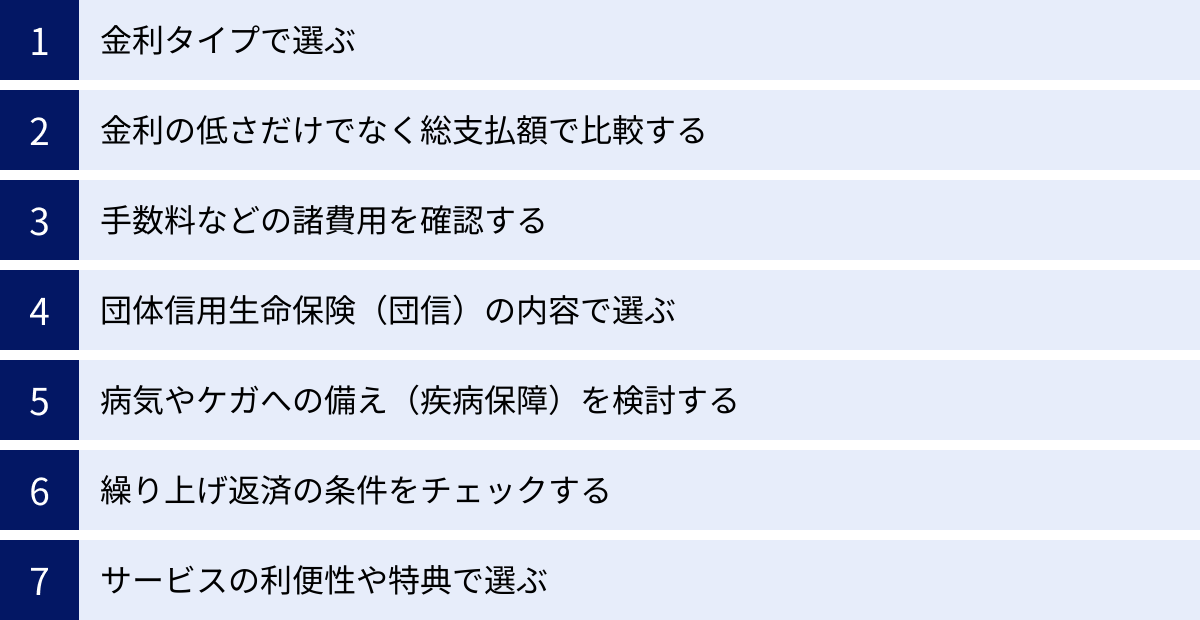

失敗しない住宅ローンの選び方7つのポイント

数多くの住宅ローンの中から、自分にとって最適な一本を見つけ出すのは簡単なことではありません。しかし、いくつかの重要なポイントを押さえることで、後悔のない選択ができます。ここでは、住宅ローン選びで失敗しないための7つのチェックポイントを解説します。

① 金利タイプで選ぶ

住宅ローンの性格を決定づける最も重要な要素が「金利タイプ」です。主に「変動金利」「全期間固定金利」「固定金利期間選択型」の3つがあります。それぞれの特徴を理解し、ご自身のライフプランや金利変動に対するリスク許容度に合わせて選ぶことが大切です。

- 変動金利: 当初の金利が最も低いが、将来金利が上昇するリスクがある。リスクを取ってでも当初の返済額を抑えたい人、金利が上昇しても対応できる資金力のある人向け。

- 全期間固定金利: 返済終了まで金利が変わらない安心感が最大のメリット。金利は高め。将来の金利上昇が不安な人、教育費などで将来の支出が決まっており返済額を確定させたい人向け。

- 固定金利期間選択型: 当初3年、5年、10年などの期間は金利が固定され、期間終了後に変動か固定かを選び直す。固定期間中は返済額が安定するが、期間終了後の金利は不透明。当面の間(子供が小さい間など)の支出を安定させたい人向け。

「どの金利タイプが絶対的に優れている」ということはありません。 ご自身の家計状況や将来設計と照らし合わせ、どのタイプが最もフィットするかを考えましょう。

② 金利の低さだけでなく総支払額で比較する

広告などで目にする「表面金利」の低さだけで住宅ローンを選んでしまうのは危険です。なぜなら、ローン契約には金利以外にも様々な「諸費用」がかかるからです。本当に重要なのは、諸費用を含めた「実質金利」と、最終的に支払うことになる「総支払額」です。

例えば、A銀行は金利0.3%で事務手数料が借入額の2.2%、B銀行は金利0.4%で事務手数料が定額5万円だったとします。借入額が4,000万円の場合、A銀行の事務手数料は88万円、B銀行は5万円です。当初の諸費用に83万円もの差が生まれます。

この諸費用の差を考慮すると、表面金利がわずかに高くても、総支払額ではB銀行の方が有利になる可能性があります。住宅ローンを比較する際は、必ず複数の金融機関で、借入希望額と期間を入力して総支払額のシミュレーションを行い、トータルコストで判断する習慣をつけましょう。

③ 手数料などの諸費用を確認する

総支払額に大きく影響するのが、金利以外の諸費用です。特に以下の項目は金融機関によって大きく異なるため、必ず事前に確認しましょう。

- 事務手数料: 金融機関に支払う手続きの費用。借入額に一定率をかける「定率型」(例:借入額×2.2%)と、借入額にかかわらず一定額の「定額型」(例:33万円)があります。借入額が大きい場合は定額型が、小さい場合は定率型が有利になる傾向があります。

- 保証料: 返済が滞った場合に、保証会社が代わりに返済(代位弁済)してくれるための費用。一括前払いか金利に上乗せする分割払いかを選べる場合があります。ネット銀行を中心に「保証料0円」のところも増えていますが、その分、事務手数料が高めに設定されていることが多いです。

- 繰り上げ返済手数料: 期間の途中で元金の一部または全部を前倒しで返済する際の手数料。ネット銀行では無料の場合が多いですが、金融機関や手続き方法(窓口かインターネットか)によって有料の場合もあります。将来的に繰り上げ返済を考えているなら、必ずチェックすべき項目です。

これらの諸費用を細かく比較することが、賢いローン選びに繋がります。

④ 団体信用生命保険(団信)の内容で選ぶ

団体信用生命保険(団信)とは、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険のことです。ほとんどの民間住宅ローンで加入が必須とされています。

この団信の保障内容が、近年非常に多様化しています。 基本的な死亡・高度障害保障だけでなく、がん、脳卒中、急性心筋梗塞の三大疾病や、さらに広い範囲の病気をカバーする特約が用意されています。

- がん保障: がんと診断されただけでローン残高の50%または100%が保障されるタイプ。

- 三大疾病保障: がん、脳卒中、急性心筋梗塞で所定の状態になった場合にローンが0円になる。

- 全疾病保障: すべての病気やケガ(精神障害などを除く)で働けない状態が続いた場合にローンが0円になる。

これらの特約は、無料で付帯する場合(auじぶん銀行のがん50%保障、住信SBIネット銀行の全疾病保障など)と、金利に年0.1%〜0.3%程度上乗せして加入する場合があります。金利の上乗せは、総支払額に大きく影響するため、保障内容とコストのバランスを慎重に検討する必要があります。家族構成や自身の健康への不安などを考慮し、自分に必要な保障は何かを考えましょう。

⑤ 病気やケガへの備え(疾病保障)を検討する

④の団信と関連しますが、特に「生きている間のリスク」にどう備えるかは非常に重要な視点です。住宅ローンの返済は長期にわたるため、その間に大きな病気やケガで収入が途絶えてしまうリスクは誰にでもあります。

疾病保障付きの団信は、こうした「働けなくなるリスク」に備えるための強力な味方です。例えば、住信SBIネット銀行の「全疾病保障」は、働けない状態が続くと月々の返済が保障され、さらに長引くとローン残高が0円になります。これは、万が一の際に、家計の破綻を防ぎ、治療に専念できる環境を守ることに繋がります。

もちろん、別途、民間の就業不能保険などに加入する方法もあります。しかし、住宅ローンとセットになっている疾病保障は、保険料が金利に含まれる形で分かりやすく、比較的割安なケースも多いです。住宅ローンを選ぶ際には、「金利の低さ」というモノサシだけでなく、「万が一の保障の手厚さ」というモノサシも持って比較検討することを強くおすすめします。

⑥ 繰り上げ返済の条件をチェックする

繰り上げ返済は、利息を軽減し、総支払額を減らすための有効な手段です。資金に余裕ができたときに、こまめに繰り上げ返済をしたいと考えている方は、その条件を必ず確認しましょう。

チェックすべきポイントは以下の通りです。

- 手数料: 1回の繰り上げ返済にかかる手数料はいくらか。インターネットでの手続きなら無料の金融機関がほとんどです。

- 最低金額: 1回あたりいくらから繰り上げ返済できるか。1円や1万円単位でできるところもあれば、100万円以上でないと受け付けないところもあります。

- 手続き方法: インターネットやアプリで24時間いつでも手軽にできるか。それとも窓口での手続きが必要か。

- 返済方法の種類: 繰り上げ返済には、返済期間を短くする「期間短縮型」と、月々の返済額を減らす「返済額軽減型」があります。どちらも選べるのが一般的ですが、利息の軽減効果が大きいのは「期間短縮型」です。

特にネット銀行は、繰り上げ返済の利便性が高い傾向にあります。 将来の資産計画において、繰り上げ返済を積極的に活用したいなら、この点は重要な比較項目になります。

⑦ サービスの利便性や特典で選ぶ

金利や保障内容といった主要な項目以外にも、金融機関が提供する独自のサービスや特典が、ローン選びの決め手になることがあります。

- 手続きの利便性: 申し込みから契約まで、すべてオンラインで完結するか。店舗に行く必要があるか。アプリの使い勝手は良いか。

- 相談体制: 土日や夜間でも相談できるか。オンラインでの相談は可能か。専門スタッフによる対面サポートを重視するか。

- 独自の特典: イオン銀行の「買い物5%OFF」や、楽天銀行の「楽天ポイント連携」のように、特定のサービスを利用することで得られるメリット。

- 金利優遇: 特定の携帯キャリアの利用や、給与振込口座の指定などで、さらに金利が引き下げられるプログラムがあるか。

これらの付加価値は、日々の生活の利便性や満足度に直結します。特に、普段よく利用するサービスと連携している住宅ローンは、金利差以上の価値を生む可能性があります。自分のライフスタイルに合ったサービスを提供している金融機関を選ぶという視点も忘れないようにしましょう。

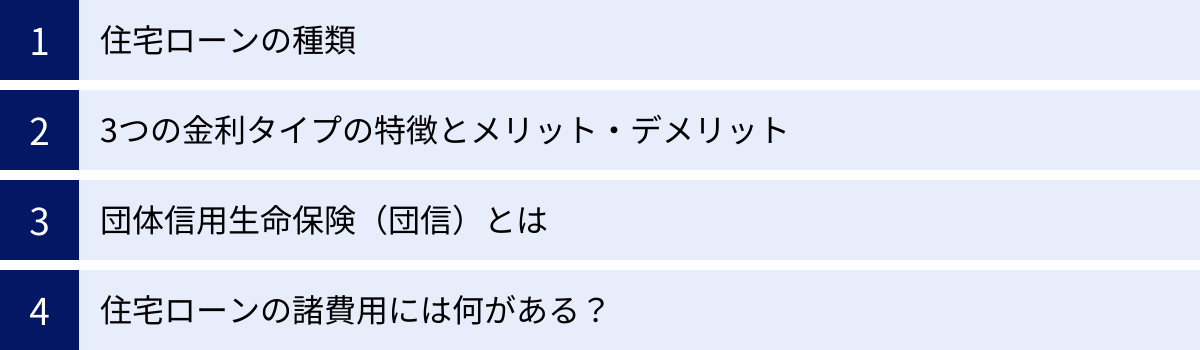

住宅ローンを選ぶ前に知っておきたい基礎知識

住宅ローンを比較検討する上で、基本的な用語や仕組みを理解しておくことは非常に重要です。ここでは、住宅ローン選びの前提となる4つの基礎知識について、初心者にも分かりやすく解説します。

住宅ローンの種類

住宅ローンは、提供元によって大きく「民間ローン」と「公的ローン」の2つに分けられます。

民間ローンと公的ローン

| 種類 | 提供元 | 特徴 |

|---|---|---|

| 民間ローン | 銀行、信用金庫、ネット銀行、保険会社など | ・金利タイプ(変動、固定)や商品が多様 ・団体信用生命保険(団信)への加入が原則必須 ・審査では個人の収入や勤続年数などが重視される ・金利競争が激しく、低金利の商品が多い |

| 公的ローン | 住宅金融支援機構(フラット35)など | ・長期固定金利が中心(例:フラット35は全期間固定) ・団信への加入は任意(別途保険料が必要) ・審査では物件が技術基準を満たしているかが重視される ・自営業者や転職直後の人でも利用しやすい傾向がある |

現在、住宅ローンの主流は民間ローンです。特にネット銀行の台頭により、低金利競争が激化しています。一方、公的ローンであるフラット35は、金利変動リスクを避けたい人や、民間ローンの審査に不安がある人にとって重要な選択肢となります。両者の違いを理解し、自分の状況に合わせてどちらが適しているかを考えるのが第一歩です。

3つの金利タイプの特徴とメリット・デメリット

住宅ローンの金利タイプは、返済計画の根幹をなす要素です。それぞれのメリット・デメリットを正しく理解しましょう。

変動金利型

市場金利(具体的には短期プライムレート)の変動に連動して、半年に一度、適用金利が見直されるタイプです。ただし、毎月の返済額は5年間変わらず、返済額が変更される場合でも直前の1.25倍までという「5年ルール」「125%ルール」が設けられているのが一般的です。

- メリット:

- 当初の金利が固定金利よりも低いため、月々の返済額を抑えられる。

- 金利が低い状態が続けば、総支払額を最も少なくできる可能性がある。

- デメリット:

- 将来、金利が上昇するリスクがある。

- 金利が大幅に上昇した場合、返済額が増えたり、元金がなかなか減らない「未払利息」が発生したりする可能性がある。

- 向いている人:

- 金利上昇リスクを許容できる人。

- 手元資金に余裕があり、金利が上昇しても繰り上げ返済などで対応できる人。

- 共働きで収入に余裕がある世帯。

全期間固定金利型

借入時から返済終了まで、全期間にわたって金利が変わらないタイプです。代表的な商品が「フラット35」です。

- メリット:

- 毎月の返済額が完済まで一定で、資金計画が立てやすい。

- 将来の金利上昇リスクを完全に回避できる安心感がある。

- デメリット:

- 変動金利型に比べて、借入時の金利が高めに設定されている。

- 市場金利が低下しても、その恩恵を受けられない(金利が下がらない)。

- 向いている人:

- 将来の金利上昇が不安で、リスクを避けたい人。

- 子どもの教育費など、将来の支出計画が決まっており、家計管理を安定させたい人。

固定金利期間選択型

借入後の一定期間(3年、5年、10年など)、金利が固定されるタイプです。固定期間が終了すると、その時点の金利で再度固定期間を設定するか、変動金利に移行するかを選択します。

- メリット:

- 固定期間中は返済額が一定のため、当面の資金計画が立てやすい。

- 全期間固定金利型よりは当初の金利が低いことが多い。

- デメリット:

- 固定期間終了後、金利が上昇しているリスクがある。

- 期間終了後の金利優遇幅が、当初の優遇幅よりも小さくなることが多い。

- 向いている人:

- 子どもが小さい間など、特定の期間だけ支出を安定させたい人。

- 固定期間終了時に、ある程度の金利上昇に対応できる見込みがある人。

団体信用生命保険(団信)とは

団体信用生命保険(団信)は、住宅ローンの返済中に契約者が死亡したり、所定の高度障害状態になったりした場合に、生命保険会社から支払われる保険金によって、住宅ローンの残高全額が返済される仕組みの保険です。

残された家族は、その後の住宅ローンの返済義務がなくなり、家に住み続けることができます。このため、団信は「残された家族のための生命保険」としての役割も持っています。

ほとんどの民間金融機関では、この団信への加入を住宅ローン利用の必須条件としています。保険料は金融機関が負担(金利に含まれている)してくれるのが一般的です。

前述の通り、近年はこの基本保障に加えて、がんや三大疾病、全疾病などを保障する特約付きの団信が数多く登場しています。これらの特約は、金利上乗せで加入するタイプと、無料で付帯するタイプがあります。住宅ローン選びは、この団信選びでもあるということを念頭に置きましょう。

住宅ローンの諸費用には何がある?

住宅ローンを利用する際には、物件価格とは別に様々な諸費用が必要になります。一般的に、新築物件で物件価格の3~7%、中古物件で6~10%程度が目安とされています。これらの諸費用を自己資金で用意するのか、ローンに含めるのかも重要な計画の一部です。

事務手数料

住宅ローン契約の際に、金融機関に支払う手数料です。定率型(例:借入額×2.2%)と定額型(例:33万円)があります。

保証料

万が一返済できなくなった場合に、保証会社に返済を肩代わりしてもらうための費用です。一括前払いや金利上乗せ型があります。ネット銀行などでは保証料0円の代わりに事務手数料を徴収する形が主流です。

印紙税

住宅ローンの契約書(金銭消費貸借契約書)に貼る印紙代です。借入額によって税額が決まっており、例えば1,000万円超5,000万円以下の場合は2万円です。(※電子契約の場合は不要)

登録免許税

購入した土地や建物の所有権を登記したり、住宅ローンを借りる際に金融機関が設定する抵当権を登記したりするためにかかる税金です。税額は固定資産税評価額に基づいて計算されます。

火災保険料・地震保険料

住宅ローンを組む際、ほとんどの金融機関で火災保険への加入が必須となります。火災や自然災害から大切なマイホームを守るための保険です。地震による損害は火災保険ではカバーされないため、地震保険への加入も併せて検討することが強く推奨されます。

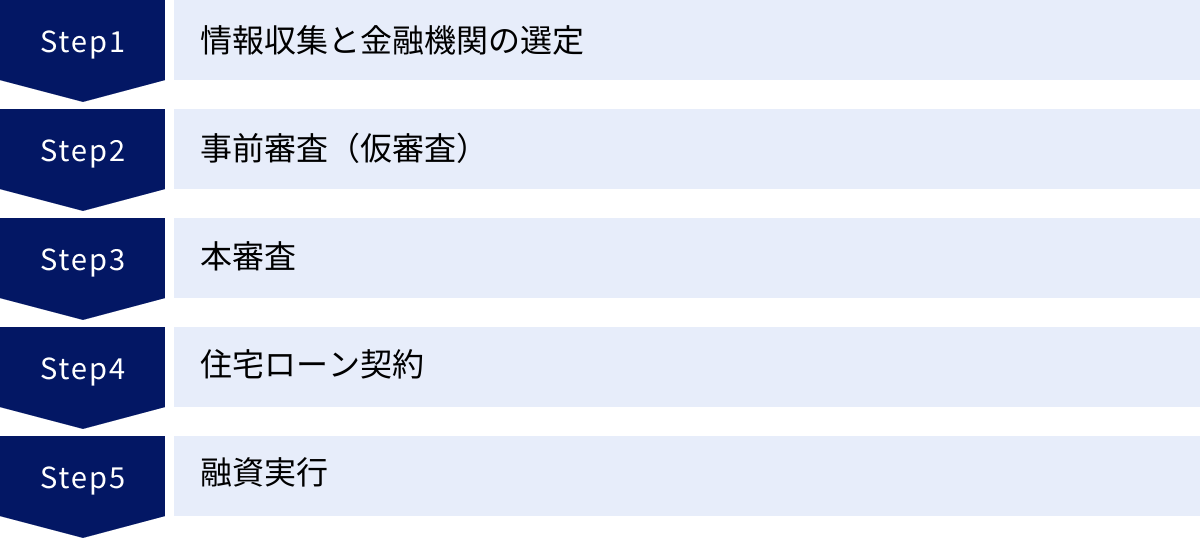

住宅ローンの申し込みから融資実行までの5ステップ

住宅ローンの手続きは複雑で時間がかかるイメージがあるかもしれませんが、全体の流れを把握しておけば、スムーズに進めることができます。ここでは、申し込みから融資が実行されるまでの標準的な5つのステップを解説します。

① 情報収集と金融機関の選定

すべての始まりは情報収集です。 まずは、インターネットやパンフレットで、様々な金融機関の住宅ローン商品を比較します。この記事で紹介したようなランキングや選び方のポイントを参考に、金利、手数料、団信の内容などをチェックし、候補を2~3社に絞り込みましょう。

この段階で、自身の年収や自己資金、希望する物件価格などを基に、各金融機関のウェブサイトで簡易的な返済シミュレーションをしておくことをおすすめします。これにより、無理のない借入額の目安を把握できます。

② 事前審査(仮審査)

借りたい金融機関の候補が絞れたら、物件の売買契約を結ぶ前に「事前審査(仮審査)」を申し込みます。 これは、年収や勤務先、信用情報などの自己申告情報に基づいて、金融機関が「この人になら、大体いくらまで融資できそうか」を簡易的に判断する審査です。

事前審査は、ウェブサイトから手軽に申し込める場合が多く、結果は早ければ当日、通常は2~3営業日で出ます。この事前審査に通っておくと、不動産会社との交渉がスムーズに進み、希望の物件を確保しやすくなります。複数の金融機関に同時に申し込むことも可能です。

③ 本審査

事前審査に通過し、購入したい物件の売買契約を締結したら、いよいよ「本審査」の申し込みです。本審査では、事前審査よりも詳細な情報が求められます。

提出が必要な書類は、一般的に以下の通りです。

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書類(源泉徴収票、確定申告書など)

- 物件に関する書類(売買契約書、重要事項説明書、工事請負契約書など)

- その他(健康保険証、住民票など)

本審査では、個人の返済能力に加えて、購入する物件の担保価値も厳密に評価されます。審査期間は1~2週間程度かかるのが一般的です。この本審査の承認が得られて、初めて住宅ローンの契約が可能になります。

④ 住宅ローン契約

本審査に無事通過したら、金融機関と「金銭消費貸借契約(金消契約)」を結びます。これは、「いつ、いくらを、どのような条件(金利、返済期間など)で借りて返済していくか」を正式に約束する契約です。

従来は金融機関の店舗に出向いて対面で行うのが一般的でしたが、最近ではオンラインで完結する電子契約も増えています。契約内容をしっかりと確認し、署名・捺印(または電子署名)を行います。この契約と同時に、抵当権設定の手続きも行われます。

⑤ 融資実行

契約手続きが完了すると、いよいよ「融資実行」となります。指定した日(通常は物件の引渡し日)に、契約者の口座に融資金が振り込まれます。そして、その資金をすぐに不動産会社や売主の口座に振り込んで、物件の代金決済を行います。

この決済が完了し、物件の所有権移転登記と抵当権設定登記が行われると、晴れてマイホームの引き渡しとなります。これ以降、住宅ローンの返済がスタートします。

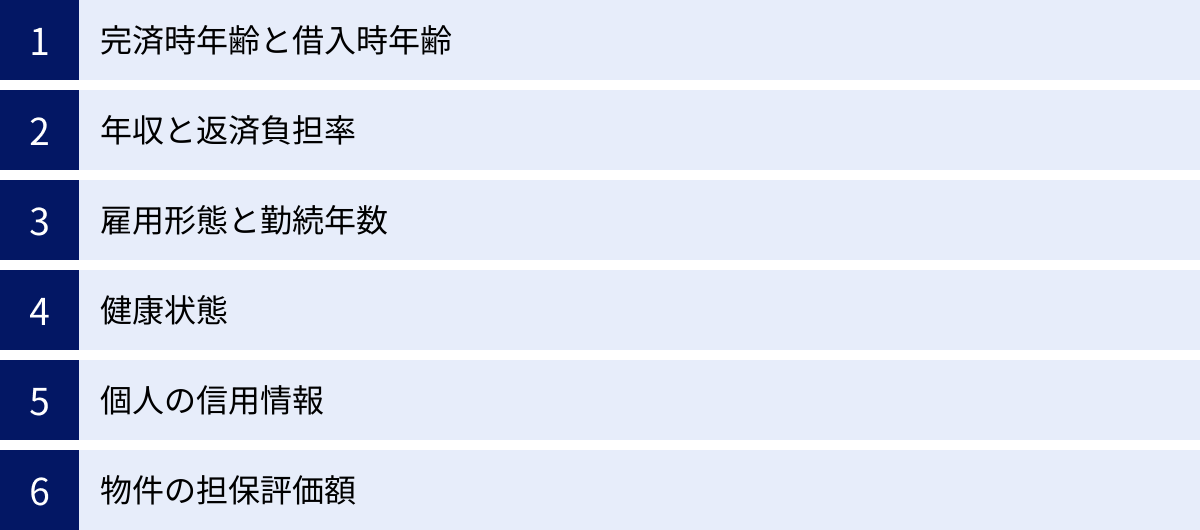

住宅ローンの審査でみられるポイント

住宅ローンの審査では、金融機関は「この人にお金を貸して、最後までしっかりと返済してくれるだろうか」という観点から、申込者の様々な情報を総合的に評価します。審査で特に重視される6つのポイントを理解し、事前に準備をしておきましょう。

完済時年齢と借入時年齢

金融機関は、「完済時に何歳になっているか」を非常に重視します。多くの金融機関では、完済時年齢の上限を「80歳未満」などと定めています。例えば、完済時年齢が80歳未満で35年ローンを組む場合、借入時の年齢は44歳が上限となります。

また、借入時の年齢も重要です。定年退職までの期間が長いほど、安定した収入が見込めるため、審査では有利に働きます。年齢が高くなってからローンを組む場合は、返済期間が短くなり、月々の返済額が大きくなる可能性があるため注意が必要です。

年収と返済負担率

安定した収入があることは審査の基本ですが、その金額だけでなく「返済負担率」が重要視されます。返済負担率とは、年収に占めるすべての借入金(住宅ローン、自動車ローン、カードローンなど)の年間総返済額の割合のことです。

この返済負担率の基準は金融機関によって異なりますが、一般的には25%~35%以内が目安とされています。例えば、年収500万円の人の場合、年間返済額が125万円(月々約10.4万円)なら返済負担率は25%です。年収に対して借入希望額が過大でないか、他に借入がないか、といった点が厳しくチェックされます。

雇用形態と勤続年数

金融機関は、収入の安定性を評価するために、雇用形態と勤続年数を確認します。

- 雇用形態: 公務員や正社員は、収入が安定していると見なされ、審査で最も有利です。契約社員や派遣社員、パート・アルバルの場合は、正社員に比べて審査が厳しくなる傾向があります。

- 勤続年数: 勤続年数が長いほど、収入の安定性が高く評価されます。一般的に「勤続3年以上」が望ましいとされていますが、近年は「勤続1年以上」でも申し込める金融機関が増えています。転職して間もない場合は、審査が不利になる可能性があるため注意が必要です。

健康状態

ほとんどの民間住宅ローンでは、団体信用生命保険(団信)への加入が必須です。そのため、団信に加入できる健康状態であることが、ローンを組むための絶対条件となります。

申し込みの際には、過去の病歴や現在の健康状態について告知書を提出する必要があります。高血圧や糖尿病などの持病がある場合でも、症状が安定していれば加入できることもありますが、病歴や治療内容によっては加入が難しいケースもあります。その場合は、団信加入が任意の「フラット35」や、加入条件が緩和された「ワイド団信」を検討することになります。

個人の信用情報

個人の信用情報は、審査において極めて重要な要素です。 金融機関は、信用情報機関(CIC、JICCなど)に照会し、申込者の過去の金融取引履歴を確認します。

ここでチェックされるのは、以下のような情報です。

- クレジットカードの支払いや各種ローンの返済における遅延・延滞の履歴

- 債務整理(自己破産など)の履歴

- 短期間に複数のローンやクレジットカードを申し込んだ履歴

過去に延滞などの金融事故があると、審査に通ることは非常に難しくなります。自分の信用情報に不安がある場合は、事前に信用情報機関に情報開示を請求して確認しておくことも可能です。

物件の担保評価額

住宅ローンは、購入する土地や建物を担保にしてお金を借りる仕組みです。そのため、金融機関は「万が一返済が滞った場合に、物件を売却して融資額を回収できるか」という視点で、物件の価値(担保評価額)を審査します。

借入希望額が物件の担保評価額を大幅に上回っている場合、融資額が減額されたり、ローン自体が承認されなかったりする可能性があります。特に、中古物件や特殊な形状の土地などは、評価が低めに出ることがあるため注意が必要です。

住宅ローンに関するよくある質問

最後に、住宅ローンを検討する際によく寄せられる質問とその回答をまとめました。疑問点を解消し、より深い理解に繋げてください。

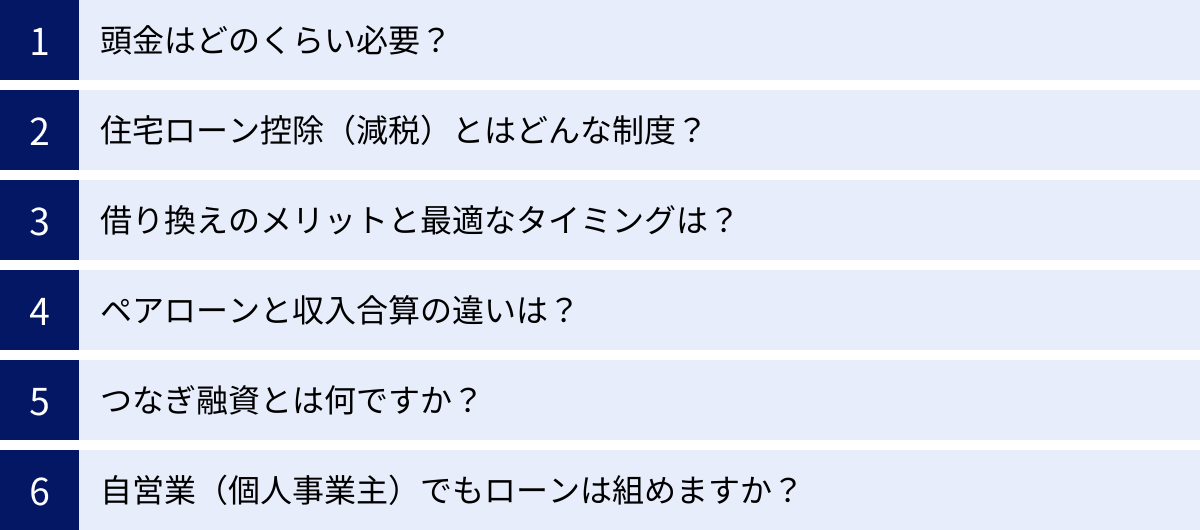

頭金はどのくらい必要?

結論から言うと、現在では頭金なしの「フルローン」で住宅ローンを組むことも可能です。しかし、頭金を用意することには大きなメリットがあります。

- メリット:

- 借入額が減るため、月々の返済額や総支払額を抑えられる。

- 借入額が少ない分、審査に通りやすくなる可能性がある。

- 金融機関によっては、頭金の割合に応じて金利優遇を受けられる場合がある(例:ARUHIスーパーフラット)。

- デメリット:

- 手元の自己資金が大きく減少する。これにより、急な出費(病気、ケガなど)や、諸費用、引っ越し費用、家具・家電購入費用に対応できなくなるリスクがある。

かつては「物件価格の2割」が目安と言われましたが、現在は低金利のため、手元に資金を残して資産運用に回した方が有利という考え方もあります。重要なのは、諸費用や当面の生活費などを差し引いても、無理のない範囲で頭金を用意できるかどうかです。ご自身の資産状況やライフプランに合わせて、最適なバランスを見つけることが大切です。

住宅ローン控除(減税)とはどんな制度?

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、年末時点の住宅ローン残高の0.7%を、最大13年間にわたって所得税(引ききれない場合は翌年の住民税の一部)から控除(差し引く)できる制度です。家計の負担を大きく軽減してくれる非常に強力な制度なので、必ず内容を理解しておきましょう。

適用を受けるには、入居する年や物件の種類(新築、中古、省エネ性能など)、合計所得金額などの条件を満たす必要があります。制度の内容は頻繁に改正されるため、最新の適用条件や控除額の上限については、国税庁のウェブサイトなどで確認することが重要です。最初の年は確定申告が必要ですが、会社員の場合は2年目以降は年末調整で手続きが完了します。

借り換えのメリットと最適なタイミングは?

住宅ローンの借り換えには、主に3つのメリットがあります。

- 総返済額の削減: 現在よりも低い金利のローンに乗り換えることで、将来支払う利息を減らし、総返済額を圧縮できます。

- 金利タイプの変更: 変動金利から固定金利へ変更して将来のリスクを回避したり、逆に固定金利から変動金利へ変更して月々の返済額を減らしたりできます。

- 団信の見直し: 借り換えを機に、より保障が手厚い団信(がん保障や全疾病保障など)が付いたローンに乗り換えることができます。

借り換えを検討する最適なタイミングの目安は、一般的に以下の3つの条件が揃ったときと言われています。

- 金利差が1%以上

- ローン残高が1,000万円以上

- 残りの返済期間が10年以上

ただし、これはあくまで目安です。最近では低金利競争の激化により、金利差が0.5%程度でもメリットが出るケースが増えています。借り換えには諸費用がかかるため、必ずシミュレーションを行い、諸費用を差し引いてもメリットがあるかを確認することが大切です。

ペアローンと収入合算の違いは?

共働き夫婦などが2人の収入を合わせて借入額を増やす方法として、「ペアローン」と「収入合算」があります。両者は似ていますが、仕組みが大きく異なります。

| ペアローン | 収入合算 | |

|---|---|---|

| 契約形態 | 夫婦それぞれが1本ずつ、合計2本のローンを契約 | どちらか一方が主債務者となり、もう一方が連帯保証人または連帯債務者になる(契約は1本) |

| 団信 | 夫婦それぞれが加入 | 主債務者のみが加入(連帯債務者の場合は加入できる商品もある) |

| 住宅ローン控除 | 夫婦それぞれが利用可能 | 主債務者のみが利用可能(連帯債務者の場合は持分に応じて利用可能) |

| 所有権 | それぞれの借入額に応じた持分で共有名義 | 持分は出資割合による(連帯保証の場合は主債務者のみ) |

| メリット | 住宅ローン控除を2人分使えるため、節税効果が高い | 契約が1本で済むため、手続きや諸費用がシンプル |

| デメリット | 契約が2本になるため、諸費用(印紙代、手数料など)が2倍かかる場合がある | 収入合算者(連帯保証人など)は団信に加入できないことが多く、保障が手薄になる |

保障の手厚さや税制上のメリットを重視するならペアローン、手続きのシンプルさを求めるなら収入合算が選択肢となります。それぞれのメリット・デメリットを理解し、ご夫婦の働き方やライフプランに合った方法を選びましょう。

つなぎ融資とは何ですか?

つなぎ融資とは、注文住宅を建てる際など、住宅が完成して住宅ローンの融資が実行されるまでの間に必要となる資金(土地の購入費用、着工金、中間金など)を一時的に立て替えるためのローンです。

住宅ローンは、完成した建物を担保にするため、建物が完成しないと融資が実行されません。しかし、注文住宅の建築では、完成前に複数回にわたって支払いが発生します。この「資金が必要なタイミング」と「ローンが実行されるタイミング」のギャップを埋めるのが、つなぎ融資の役割です。

つなぎ融資は、住宅ローンとは別の短期ローンであり、金利は高めに設定されています。そして、住宅ローンが実行された時点で、その融資金でつなぎ融資を一括返済する仕組みです。すべての金融機関がつなぎ融資を扱っているわけではないため、注文住宅を検討している場合は、住宅ローンとつなぎ融資をセットで提供している金融機関を選ぶ必要があります。

自営業(個人事業主)でもローンは組めますか?

はい、自営業(個人事業主)の方でも住宅ローンを組むことは可能です。ただし、毎月決まった給与が支払われる会社員と比べて、収入の安定性を証明するのが難しいため、審査のハードルはやや高くなる傾向にあります。

審査では、主に以下の点がチェックされます。

- 事業の継続性: 原則として、過去3期分の確定申告書の提出を求められ、安定して利益が出ているかが重視されます。事業を始めて間もない場合は、審査が非常に厳しくなります。

- 所得金額: 確定申告書の「所得金額」が、会社員の年収にあたる部分として評価されます。節税対策で所得を低く申告していると、借入可能額も少なくなってしまうため注意が必要です。

会社員に比べて審査が厳しいと感じる場合は、個人の収入よりも物件の基準を重視する「フラット35」が有力な選択肢となります。フラット35は、直近1期分の確定申告書で申し込める場合もあり、自営業の方に広く利用されています。いずれにせよ、日頃から安定した事業運営と適切な申告を心がけることが重要です。