住宅ローンは、マイホームという人生で最も大きな買い物の一つを実現するための強力なパートナーです。しかし、住宅ローンの契約には、借入金本体以外にもさまざまな「諸費用」が発生します。その中でも、特に金額が大きくなりがちなのが「事務手数料」です。

この事務手数料は、金融機関によって計算方法や金額が大きく異なり、その選択が住宅ローンの総支払額に数十万円単位で影響を及ぼすことも少なくありません。しかし、「保証料と何が違うの?」「定率型と定額型ってどっちがお得なの?」といった疑問を抱えている方も多いのではないでしょうか。

この記事では、住宅ローンの事務手数料について、その基本的な意味から、相場、支払いタイプの違い、そして保証料との明確な区別まで、専門的な内容を誰にでも分かりやすく徹底的に解説します。さらに、手数料を賢く抑える方法や、金融機関選びで失敗しないための比較ポイントまで網羅的にご紹介します。

これから住宅ローンを組む方も、借り換えを検討している方も、この記事を読めば、事務手数料に関するあらゆる疑問が解消され、ご自身の状況に最適な住宅ローンを選択するための確かな知識が身につくはずです。後悔のない住宅ローン選びのために、ぜひ最後までお読みください。

目次

住宅ローンの事務手数料とは

住宅ローンの契約を考える際、多くの人がまず注目するのは「金利」でしょう。しかし、実際に契約を進めていくと、金利以外にも様々な費用が必要になることに気づきます。その中でも代表的なものが「事務手数料」です。まずは、この事務手数料が一体何なのか、その基本的な役割と支払いのタイミングについて詳しく見ていきましょう。

住宅ローン契約時に必要な「諸費用」の一部

住宅ローンを利用してマイホームを購入する際には、物件の購入代金とは別に、様々な手続きのための費用、いわゆる「諸費用」が発生します。住宅ローンの事務手数料は、この諸費用に含まれる項目の一つです。

諸費用の総額は、購入する物件の種類(新築か中古か、マンションか戸建てか)や価格によって変動しますが、一般的には物件価格の3%~10%程度が目安とされています。例えば、4,000万円の物件であれば、120万円~400万円程度の諸費用が現金で必要になる可能性があるということです。この諸費用は、原則として住宅ローン本体とは別に、自己資金で用意する必要があります。

では、なぜ事務手数料を支払う必要があるのでしょうか。その理由は、金融機関が住宅ローンを提供するまでに行う、多岐にわたる事務手続きや審査業務への対価として設定されているからです。具体的には、以下のような業務に対する手数料と考えると分かりやすいでしょう。

- ローン申込者の審査業務: 申込者の年収や勤務先、信用情報などを基に、返済能力があるかどうかを詳細に審査します。

- 担保評価業務: 購入する物件が、融資額に見合う担保価値があるかどうかを評価します。

- 契約書類の作成・管理業務: 金銭消費貸借契約書をはじめとする、法的に有効な契約書類を作成し、契約手続きを行います。

- 融資実行に関する手続き: 契約内容に基づき、実際に融資金を申込者の口座に振り込む手続きを行います。

これらの専門的かつ煩雑な手続きを円滑に進めるための、いわば「サービス料」が事務手数料です。したがって、この手数料はローンの申し込みが承認され、契約が成立した場合に金融機関に対して支払う費用となります。保証会社に支払う「保証料」とは目的も支払先も異なるため、混同しないように注意が必要です(保証料との違いは後ほど詳しく解説します)。

事務手数料を支払うタイミングはいつ?

事務手数料を支払うタイミングは、金融機関によって多少の違いはありますが、一般的には「住宅ローンの融資が実行される日」に支払います。

融資実行日とは、金融機関から借入金が自分の口座に振り込まれ、その資金を使って不動産会社へ物件の代金を支払う「決済日」と同じ日になるのが通常です。この決済日には、物件の残代金、仲介手数料の残金、そして事務手数料を含む各種諸費用をまとめて支払うことになります。

具体的な流れとしては、融資実行日に自分の銀行口座へ住宅ローンの融資金が振り込まれ、その口座から自動引き落とし、あるいは振込という形で事務手数料が徴収されます。したがって、事前に手数料分の現金を金融機関の窓口へ持参するというよりは、融資金が振り込まれる口座にあらかじめ自己資金から諸費用分の金額を入金しておく、という形が一般的です。

ただし、一部の金融機関やローンプランによっては、ローン契約時(融資実行前)に手数料の一部または全額の支払いを求められるケースも稀に存在します。ローンを申し込む際には、手数料の金額や計算方法だけでなく、いつ、どのような方法で支払う必要があるのかを必ず事前に確認しておくことが重要です。

また、後述するように、自己資金が不足している場合に事務手数料を住宅ローンに組み込む「諸費用ローン」を利用できる場合もあります。この場合、現金を直接支払うのではなく、借入額に上乗せする形で対応することになりますが、その分、毎月の返済額や総支払額が増加するため、慎重な判断が求められます。

事務手数料の2つの支払いタイプと相場

住宅ローンの事務手数料は、全ての金融機関で一律の金額や計算方法が採用されているわけではありません。大きく分けて「定率型」と「定額型」の2つのタイプが存在し、どちらを選ぶかによって初期費用や総支払額が大きく変わってきます。ここでは、それぞれの特徴、相場、メリット・デメリットを詳しく解説します。

| 項目 | 定率型 | 定額型 |

|---|---|---|

| 計算方法 | 借入額 × 料率(例:2.2%) | 一定額(例:33,000円) |

| 相場 | 借入額の2.2%(税込) | 3万円~10万円程度(税込) |

| 主な金融機関 | ネット銀行など | メガバンク、地方銀行など |

| メリット | ・保証料が不要な場合が多い ・金利が低めに設定されている傾向がある |

・初期費用を大幅に抑えられる ・借入額の大小に手数料が左右されない |

| デメリット | ・借入額が大きいと手数料が高額になる ・初期費用の負担が大きい |

・金利が定率型より高めに設定されている傾向がある ・別途、高額な保証料が必要になる場合が多い |

定率型

特徴と計算方法

定率型は、その名の通り、住宅ローンの借入額に対して一定の「率」を乗じて手数料を算出するタイプです。計算式は非常にシンプルです。

事務手数料 = 借入額 × 定められた料率(%)

例えば、借入額が4,000万円で、料率が2.2%(税込)の場合、事務手数料は「4,000万円 × 2.2% = 88万円(税込)」となります。このタイプは、主に金利の低さを強みとするネット銀行で多く採用されています。借入額が大きくなるほど、手数料の金額も比例して高くなるのが最大の特徴です。

定率型の相場

定率型の料率は金融機関によって異なりますが、現在の住宅ローン市場における相場は「借入額の2.2%(税込)」です。多くのネット銀行がこの料率を採用しており、一つの基準となっています。

一部の金融機関では、キャンペーンなどで一時的に料率を引き下げたり、特定の条件を満たすことで優遇したりするケースもありますが、基本的には2.2%と考えておくと良いでしょう。この料率は消費税込みで表示されていることがほとんどですが、念のため契約前には税込みか税抜きかを確認することをおすすめします。

メリットとデメリット

定率型の事務手数料プランには、明確なメリットとデメリットが存在します。

【メリット】

- 金利が低く設定されていることが多い: 定率型を採用している金融機関は、手数料で収益を確保する代わりに、適用金利を低く設定している傾向があります。長期的に見れば、低い金利は総返済額を大きく圧縮する要因となります。

- 保証料が不要な場合が多い: 定率型のプランでは、別途「保証料」を支払う必要がない(保証料が無料、あるいは金利に含まれている)ケースがほとんどです。後述する定額型では数十万円単位の保証料が別途必要になることが多いため、費用体系がシンプルで分かりやすい点もメリットと言えます。

【デメリット】

- 借入額が大きいと手数料が高額になる: 最大のデメリットは、借入額に比例して手数料が増加する点です。前述の例のように、4,000万円の借入で88万円、5,000万円なら110万円と、手数料だけで100万円前後の自己資金が必要になることも珍しくありません。

- 初期費用の負担が大きい: 手数料が高額になるため、住宅購入時に用意すべき自己資金(頭金+諸費用)が大幅に増加します。手元資金に余裕がない方にとっては、この初期費用の高さが大きなハードルとなる可能性があります。

- 繰り上げ返済をしても返金されない: 事務手数料は、あくまで契約手続きに対する対価(サービス料)です。そのため、将来的に繰り上げ返済を行って返済期間を短縮しても、一度支払った手数料が返金されることは一切ありません。

定額型

特徴と計算方法

定額型は、住宅ローンの借入額に関わらず、あらかじめ定められた一定の「金額」を事務手数料として支払うタイプです。

事務手数料 = 金融機関が定めた一定額(例: 33,000円)

例えば、借入額が2,000万円でも5,000万円でも、手数料が33,000円(税込)と定められていれば、支払う金額は33,000円で変わりません。このタイプは、主にメガバンクや地方銀行、信用金庫といった対面型でのサービスを提供する金融機関で多く採用されています。

定額型の相場

定額型の事務手数料の相場は、おおむね「3万円~10万円程度(税込)」です。特に「33,000円(税込)」や「55,000円(税込)」といった設定をよく見かけます。定率型と比較すると、その金額が大幅に低いことが分かります。これにより、住宅購入時の初期費用を大きく抑えることが可能です。

メリットとデメリット

定額型にも、定率型とは対照的なメリットとデメリットがあります。

【メリット】

- 初期費用を大幅に抑えられる: 最大のメリットは、手数料の金額が数万円程度と低く抑えられている点です。これにより、自己資金が少ない場合でも住宅ローンの契約がしやすくなります。頭金に回せる資金を増やすことも可能でしょう。

- 借入額の大小に手数料が左右されない: 高額な物件を購入し、借入額が大きくなったとしても、事務手数料は一定です。借入額が大きい人ほど、このメリットを強く感じられます。

【デメリット】

- 金利が定率型より高めに設定されていることが多い: 定額型のプランは、事務手数料が安い分、適用される金利が定率型のプランよりも高く設定されているのが一般的です。例えば、同じ金融機関でも、定率型プランの金利が0.4%台なのに対し、定額型プランでは0.6%台といった具合に、0.2%程度の差がつくこともあります。

- 別途、高額な保証料が必要になる場合が多い: これが最も注意すべき点です。定額型の事務手数料プランでは、その安さの代わりに、別途「保証料」の支払いが必要となるケースがほとんどです。この保証料は、借入額や返済期間によって変動し、数十万円から時には100万円を超える高額な費用となります。保証料の支払い方法には、契約時に一括で支払う「一括前払い方式」と、金利に上乗せして毎月支払う「金利上乗せ方式」があります。

結局のところ、定額型は「事務手数料が安い」のではなく、「初期費用の一部(保証料)が別の名目で後払い、あるいは金利上乗せになっている」と理解することが重要です。

定率型と定額型はどちらを選ぶべき?判断基準を解説

「定率型」と「定額型」、それぞれにメリット・デメリットがあることは分かりましたが、実際に自分が住宅ローンを組む際にはどちらを選べば良いのでしょうか。この選択は、単に初期費用の大小だけでなく、将来の返済計画やライフプランにも関わる重要な決断です。ここでは、後悔しないための3つの判断基準を具体的に解説します。

総支払額で比較シミュレーションする

目先の事務手数料の安さや金利の低さだけで判断するのは危険です。最も重要かつ基本的な判断基準は、「総支払額(総返済額)」で比較することです。総支払額とは、返済期間全体で支払う元金、利息、事務手数料、保証料など、住宅ローンにかかるすべてのコストを合計した金額を指します。

具体的にシミュレーションしてみましょう。

【シミュレーション条件】

- 借入額:4,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- 繰り上げ返済は考慮しない

【プランA:定率型】

- 金融機関:ネット銀行A

- 事務手数料:借入額の2.2% → 4,000万円 × 2.2% = 88万円

- 適用金利:年0.4%(変動金利)

- 保証料:0円

【プランB:定額型+保証料一括払い】

- 金融機関:メガバンクB

- 事務手数料:定額3万3,000円

- 適用金利:年0.6%(変動金利)

- 保証料:約82万円(借入額4,000万円、期間35年の場合の一括前払い額の目安)

【シミュレーション結果の比較】

| 項目 | プランA(定率型) | プランB(定額型) | 差額(B – A) |

|---|---|---|---|

| 初期費用合計 (手数料+保証料) |

88万円 | 85万3,000円 (3.3万円+82万円) |

-2万7,000円 |

| 毎月の返済額 | 約101,855円 | 約105,530円 | +3,675円 |

| 総利息額 | 約277万9,000円 | 約432万2,600円 | +154万3,600円 |

| 総支払額 (元金+利息+初期費用) |

約4,365万9,000円 | 約4,517万5,600円 | +151万6,600円 |

このシミュレーションから分かるように、初期費用はプランB(定額型)の方がわずかに安いものの、金利が0.2%高いだけで、35年間の総支払額ではプランA(定率型)の方が約151万円も安くなります。

このように、目先の初期費用の安さに惑わされず、必ず金利、事務手数料、保証料をすべて含めた「総支払額」を計算し、比較検討することが、賢いローン選びの第一歩です。多くの金融機関のウェブサイトには返済シミュレーション機能が用意されているので、積極的に活用しましょう。

借入期間の長さで判断する

次に考慮すべきは「借入期間」です。住宅ローンの利息は、借入残高と金利、そして期間によって決まります。借入期間が長ければ長いほど、わずかな金利差が総支払額に与える影響は雪だるま式に大きくなります。

- 借入期間が長い場合(例:30年、35年):

返済期間が長期にわたるため、金利差の影響が非常に大きくなります。上記のシミュレーションでも示した通り、たとえ初期費用(事務手数料)が高額であっても、わずかでも金利が低い「定率型」のプランの方が、総支払額で有利になる可能性が高いです。35年という長い期間をかけて、高い手数料分を低い金利で十分に回収できる計算になります。 - 借入期間が短い場合(例:15年、20年):

返済期間が短いため、金利差が総支払額に与える影響は限定的になります。このようなケースでは、高額な事務手数料を支払って低金利のメリットを享受するよりも、初期費用を安く抑えられる「定額型」の方が総支払額で有利になることがあります。特に、借入額自体が少ない場合や、中古物件などで短い期間のローンを組む際には、定額型のメリットが際立ちます。

繰り上げ返済の予定で判断する

最後に、将来の「繰り上げ返済」の計画も重要な判断材料となります。繰り上げ返済を積極的に行うと、返済期間が短縮され、支払う利息の総額を大幅に減らすことができます。

- 積極的に繰り上げ返済を計画している場合:

繰り上げ返済によって当初の予定よりも早く完済する場合、高金利のデメリットが軽減されます。例えば、35年ローンを組んでも、15年や20年で完済できる見込みがあれば、金利差の影響は小さくなります。そのため、初期費用を抑えられる「定額型」が有利に働く可能性が高まります。

ただし、注意点があります。定額型で保証料を一括前払いしている場合、繰り上げ返済で期間が短縮されると、未経過期間分の保証料が一部返金されることがあります。しかし、この返金時には手数料が差し引かれるため、全額が戻ってくるわけではありません。

一方、定率型はそもそも保証料がないため、繰り上げ返済時に保証料の返金を気にする必要がないというシンプルさがあります。 - 繰り上げ返済の予定が特にない、または不確実な場合:

当初の契約通り、長期にわたって返済を続ける可能性が高いのであれば、前述の「借入期間の長さで判断する」の考え方と同様に、総支払額を抑えられる低金利の「定率型」が有利です。

最終的には、「自分の資金計画(自己資金はどれくらいか)」「返済計画(何年で返すか、繰り上げ返済はするか)」を総合的に考慮し、複数の金融機関でシミュレーションを行った上で、最も合理的な選択をすることが重要です。

事務手数料と保証料の明確な違い

住宅ローンの諸費用の中で、特に混同されやすいのが「事務手数料」と「保証料」です。どちらも数十万円単位の大きな金額になることがあり、言葉の響きも似ているため、同じようなものだと考えている方も少なくありません。しかし、この二つは支払う相手、目的、そして性質が全く異なる、別個の費用です。この違いを正しく理解することは、住宅ローンの仕組みを把握し、適切な商品を選ぶ上で不可欠です。

| 項目 | 事務手数料 | 保証料 |

|---|---|---|

| 支払先 | 金融機関(銀行など) | 保証会社 |

| 目的 | ローン契約の事務手続きに対する対価(サービス料) | 返済不能時の代位弁済を保証するための対価(保険料) |

| 返金の有無 | 繰り上げ返済しても一切返金されない | 繰り上げ返済時に未経過期間分が一部返金される場合がある |

| 主な関連プラン | 定率型事務手数料プラン(保証料不要が多い) | 定額型事務手数料プラン(保証料必要が多い) |

事務手数料:金融機関に支払う手続きの対価

まず、「事務手数料」について改めて整理しましょう。

- 支払先: 住宅ローンを借りる「金融機関」(〇〇銀行、△△信用金庫など)

- 目的: 金融機関が行うローン審査、契約書類の作成、融資実行といった一連の事務手続きに対する対価(サービス料)

事務手数料は、金融機関が提供する「住宅ローンという商品を契約するための手数料」です。レストランでサービス料を支払うのと同じように、提供されたサービスに対して支払う費用であり、一度支払ったら返ってくることはありません。たとえ、後から繰り上げ返済をして当初の予定より早くローンを完済したとしても、契約時に行われた事務手続きの対価であることに変わりはないため、返金は一切行われません。「消費される手数料」と考えると分かりやすいでしょう。

保証料:保証会社に支払う保証の対価

次に、「保証料」です。これは事務手数料とは全く異なる性質を持ちます。

- 支払先: 金融機関が指定する「保証会社」(金融機関のグループ会社など)

- 目的: ローン契約者が万が一返済不能になった場合に、保証会社が契約者に代わって金融機関に残りのローンを返済(これを「代位弁済」といいます)するための保証に対する対価(保険料のようなもの)

金融機関は、高額な住宅ローンを貸し出すにあたり、貸し倒れのリスクを避けたいと考えています。そのリスクヘッジのために利用するのが保証会社の「保証」です。契約者は保証会社に保証料を支払うことで、連帯保証人を立てる代わりとなります。

ここで非常に重要な注意点があります。万が一、返済不能に陥り保証会社が代位弁済を行ったとしても、契約者の借金がなくなるわけではありません。借金の返済先が金融機関から保証会社に変わるだけで、以降は保証会社に対して借金を返済していく義務を負います。つまり、保証料はあくまで金融機関のための保険であり、契約者の返済を免除するものではないのです。

目的と返金の有無が大きな違い

事務手数料と保証料の最も大きな違いは、これまで述べた「目的」と、それに伴う「返金の有無」です。

- 目的の違い:

- 事務手数料 → 契約手続きという「過去のサービス」への支払い

- 保証料 → 将来のリスクに備える「未来の保証」への支払い(保険料に近い)

- 返金の有無の違い:

- 事務手数料: サービスへの対価なので、理由を問わず一切返金されません。

- 保証料: 保険料に近い性質を持つため、支払い方法によっては返金の可能性があります。保証料の支払い方法には、契約時に一括で支払う「一括前払い方式」と、金利に上乗せして毎月支払う「金利上乗せ方式」があります。このうち、「一括前払い方式」で支払った場合、繰り上げ返済によって返済期間が短縮されると、保証が不要になった未経過期間分の保証料が、所定の手数料を差し引いた上で一部返金されることがあります。

この違いを理解することで、「定率型(事務手数料は高いが保証料不要)」と「定額型(事務手数料は安いが保証料が必要)」のどちらを選ぶべきか、より深く検討できるようになります。例えば、積極的に繰り上げ返済を考えているなら、返金されない高額な事務手数料を払うより、一部が返ってくる可能性のある保証料を払う定額型を選ぶという考え方も成り立ちます。ただし、その場合は金利差も十分に考慮する必要があります。

事務手数料以外にかかる住宅ローンの主な諸費用

住宅ローン契約時には、これまで解説してきた事務手数料の他にも、さまざまな諸費用が発生します。これらの費用を事前に把握し、資金計画に組み込んでおくことは、後々のトラブルを避けるために非常に重要です。ここでは、事務手数料以外に必要となる主な諸費用について、それぞれ詳しく見ていきましょう。

印紙税

印紙税は、経済的な取引などで作成される契約書や領収書といった特定の文書に対して課される税金です。住宅ローンの場合、金融機関と交わす「金銭消費貸借契約書」が課税対象となり、契約書に収入印紙を貼付して納税します。

税額は契約書に記載される借入額によって異なり、以下のように定められています。

| 契約金額(借入額) | 税額(本則税率) | 軽減措置後の税額 (2024年3月31日まで)※延長の可能性あり |

|---|---|---|

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

| 1億円超 5億円以下 | 10万円 | 6万円 |

※上記は不動産譲渡契約書および建設工事請負契約書に関する軽減措置の例であり、金銭消費貸借契約書にも同様の措置が適用される場合があります。最新の情報は国税庁のウェブサイトで確認が必要です。

参照:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

多くの住宅ローン借入額は「1,000万円超 5,000万円以下」の範囲に収まるため、印紙税は2万円(軽減措置適用で1万円)となるケースが一般的です。また、最近増えている電子契約の場合は、紙の契約書を作成しないため印紙税はかかりません。

登記関連費用(登録免許税・司法書士報酬)

不動産を購入すると、その土地や建物が誰のものであるかを公に示すために「登記」を行う必要があります。住宅ローンを利用する場合、主に以下の2種類の登記が必要となり、そのための費用が発生します。

- 所有権移転登記: 不動産の所有権が売主から買主に移ったことを記録する登記。

- 抵当権設定登記: 金融機関が、万が一返済が滞った場合にその不動産を担保として差し押さえる権利(抵当権)を設定するための登記。

これらの登記手続きには、以下の2つの費用がかかります。

- 登録免許税: 登記を行う際に国に納める税金です。税額は不動産の評価額(固定資産税評価額)や借入額(債権額)に一定の税率を乗じて計算されますが、住宅用家屋には軽減措置が適用されるため、計算が複雑になります。目安としては、合わせて数十万円程度かかることが多いです。

- 司法書士報酬: 登記手続きは専門的な知識が必要なため、通常は司法書士に代行を依頼します。その際に支払うのが司法書士報酬です。報酬額は司法書士事務所によって異なりますが、一般的に10万円~20万円程度が相場です。

登記関連費用は、諸費用の中でも特に大きなウェイトを占める項目の一つです。

保証料

前の章で詳しく解説した通り、保証会社を利用する場合に必要となる費用です。定額型の事務手数料プランを選択した場合などに発生します。支払い方法は、契約時に一括で支払う「一括前払い方式」と、毎月の返済金利に上乗せする「金利上乗せ方式」があります。

一括前払いの場合、借入額4,000万円・返済期間35年で約80万円~90万円程度と高額になることもあります。金利上乗せ方式の場合は、初期費用はかかりませんが、毎月の返済額が増え、総支払額も多くなる傾向があります。

火災保険料・地震保険料

ほとんどの金融機関では、住宅ローンを組む際の条件として、融資対象となる建物に火災保険へ加入することを義務付けています。これは、火災などで建物が消失して担保価値がなくなってしまうと、金融機関が融資金を回収できなくなるリスクを防ぐためです。

- 火災保険料: 補償内容や建物の構造、所在地によって保険料は大きく異なります。契約期間は1年更新や5年、最長で10年の長期契約があり、支払い方法は一括払いや年払いを選択できます。長期一括払いにすると割引が適用されることが多く、10年一括で10万円~20万円程度が目安となります。

- 地震保険料: 火災保険だけでは、地震・噴火・津波を原因とする火災や損壊は補償されません。これらのリスクに備えるには、火災保険とセットで地震保険に加入する必要があります。地震保険の加入は任意ですが、近年は地震のリスクを考慮して加入する人が増えています。

団体信用生命保険料(団信)

団体信用生命保険(通称:団信)は、住宅ローンの契約者が返済期間中に死亡または所定の高度障害状態になった場合に、保険金で残りのローンが全額弁済される生命保険です。残された家族にローンの負担がかからないようにするための非常に重要な保険です。

現在、ほとんどの民間金融機関の住宅ローンでは、この団信への加入が必須となっており、その保険料は金融機関が負担(=金利に含まれている)してくれるため、契約者が別途支払う必要はありません。

ただし、基本の保障(死亡・高度障害)に加えて、がん、3大疾病(がん・急性心筋梗塞・脳卒中)、8大疾病、11大疾病などで所定の状態になった場合にもローン残高がゼロになる、といった手厚い保障の「特約付き団信」も用意されています。これらの特約を付ける場合は、通常の適用金利に年0.1%~0.3%程度上乗せされる形で保険料を負担することになります。これも実質的な諸費用の一つと考えることができます。

住宅ローンの事務手数料を安く抑える4つの方法

高額になりがちな住宅ローンの事務手数料。少しでもこの負担を軽くしたいと考えるのは当然のことです。ここでは、事務手数料をはじめとする諸費用を賢く抑え、より有利な条件で住宅ローンを組むための具体的な4つの方法をご紹介します。

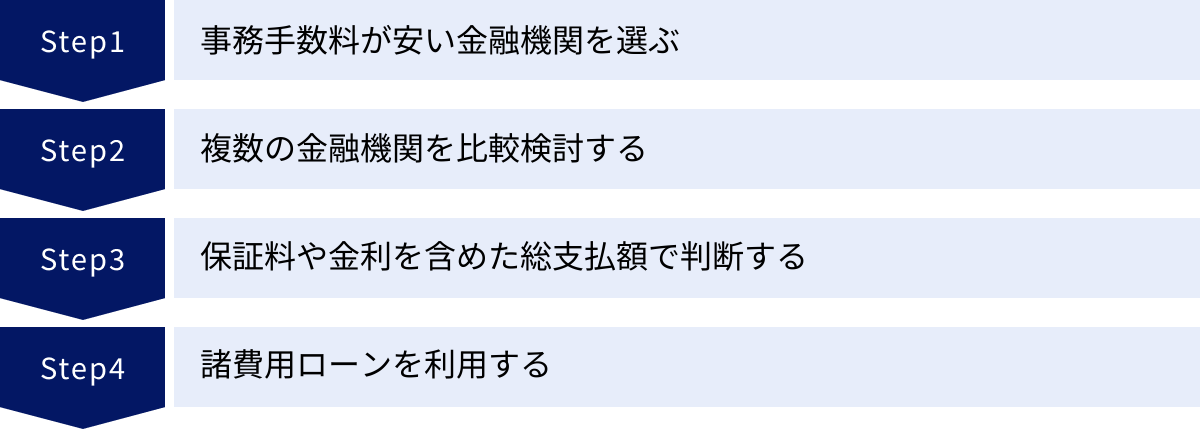

① 事務手数料が安い金融機関を選ぶ

最も直接的で効果的な方法は、そもそも事務手数料の体系が有利な金融機関を選ぶことです。これまで見てきたように、事務手数料には「定率型」と「定額型」があり、金融機関によってどちらを採用しているかが異なります。

- 初期費用をとにかく抑えたい場合:

自己資金に余裕がなく、購入時の現金支出を最小限にしたい方は、「定額型」の事務手数料プランを提供している金融機関が第一候補となります。事務手数料が3万円~5万円程度で済むため、定率型に比べて数十万円単位で初期費用を圧縮できます。メガバンクや地方銀行に多く見られます。 - 総支払額を重視し、高額な借入をする場合:

借入額が大きく、長期で返済を考えている方は、目先の初期費用よりも総支払額を重視すべきです。この場合、金利が低く設定されていることが多い「定率型」のプランが有利になる傾向があります。ただし、同じ定率型でも、料率が「2.2%」なのか「1.65%」なのか、金融機関によって微妙に異なる場合があります。また、期間限定のキャンペーンで手数料が割引されることもあるため、常に最新の情報をチェックすることが重要です。

自分の資金状況や返済計画に合わせて、どちらのタイプが合っているかを見極め、それに合致した金融機関をリストアップすることから始めましょう。

② 複数の金融機関を比較検討する

住宅ローン選びで絶対に避けるべきなのは、不動産会社やハウスメーカーから勧められた金融機関1社だけで安易に決めてしまうことです。必ず複数の金融機関(最低でも3~4社)から提案を受け、条件を比較検討しましょう。

比較する際には、以下のような異なるタイプの金融機関を組み合わせるのがおすすめです。

- ネット銀行: 金利の低さと定率型手数料が特徴。オンラインで手続きが完結する手軽さも魅力。

- メガバンク: 全国的な知名度と安心感。定額型手数料プランを用意していることが多い。

- 地方銀行・信用金庫: 地域密着型で、対面での相談がしやすい。給与振込口座などで取引があると、金利優遇を受けられる場合がある。

複数の金融機関を比較することで、それぞれの強みや弱みが明確になり、現在の市場で最も有利な条件はどれかという相場観も養われます。ウェブサイトの一括比較サービスなどを利用して、効率的に情報を集めるのも良い方法です。手間を惜しまず比較検討することが、結果的に数十万円、数百万円の節約に繋がります。

③ 保証料や金利を含めた総支払額で判断する

事務手数料を安く抑えたいという気持ちは分かりますが、手数料の金額だけに囚われて判断を誤ってはいけません。繰り返しになりますが、最も重要なのは、ローン完済までに支払うコストの総額、すなわち「総支払額」です。

事務手数料が3万円と非常に安くても、その代わりに金利が0.2%高く、さらに80万円の保証料が必要なのであれば、結果的に損をしてしまう可能性があります。比較検討する際は、必ず以下の3つの要素をセットで考え、トータルのコストをシミュレーションしてください。

- 事務手数料(定率か定額か、その金額)

- 保証料(必要か不要か、必要な場合の金額)

- 適用金利(返済期間中の総利息額)

「事務手数料が安いA銀行」と「金利が低いB銀行」を比べるのではなく、「A銀行の総支払額」と「B銀行の総支払額」を比べるという視点を常に持つことが、賢い選択への鍵となります。

④ 諸費用ローンを利用する

これは手数料自体を「安くする」方法ではありませんが、初期費用の現金負担を「軽減する」ための有効な手段です。

自己資金にあまり余裕がない場合、事務手数料や登記費用といった諸費用を住宅ローン本体に組み込んで借り入れる「諸費用ローン」を利用できる金融機関があります。「オーバーローン」とも呼ばれます。

【メリット】

- 手元に現金を残せる: 購入時の大きな現金支出を避けられるため、急な出費や将来のための貯蓄に資金を回すことができます。

【デメリット】

- 借入額が増える: 諸費用分も借金となるため、全体の借入額が増加します。

- 返済額が増える: 借入額が増える分、毎月の返済額や総支払額も当然ながら増加します。

- 金利が高くなる場合がある: 諸費用部分のローンには、住宅ローン本体よりも高い金利が適用されることがあります。

- 審査が厳しくなる: 借入額が増えるため、年収に対する返済負担率などの審査基準が厳しくなる可能性があります。

諸費用ローンは便利な選択肢ですが、安易に利用すると将来の返済負担を重くする可能性があります。利用する際は、メリットとデメリットを十分に理解し、無理のない返済計画が立てられるかどうかを慎重に判断する必要があります。

事務手数料が比較的安い金融機関の例

住宅ローンの事務手数料は金融機関によって大きく異なります。ここでは、事務手数料の体系に特徴があり、選択肢として比較検討されることが多い主要なネット銀行の例をいくつかご紹介します。

【重要】

以下の情報は、本記事執筆時点での一般的な商品内容に基づいています。金利、手数料、キャンペーン内容は頻繁に更新されるため、必ず各金融機関の公式サイトで最新かつ正確な情報を確認してください。

auじぶん銀行

auじぶん銀行の住宅ローンは、ネット銀行の中でも特に低金利で人気があります。

- 事務手数料の体系: 原則として「定率型」を採用しています。

- 手数料率: 借入額 × 2.20%(税込) が基本となります。

- 特徴: 金利の低さが大きな魅力です。また、「au金利優遇割」として、auの対象サービス(auモバイル、auひかりなど)の利用状況に応じて金利がさらに引き下げられる独自のサービスを展開しています。保証料、繰り上げ返済手数料、団信保険料(一般団信)は原則無料です。初期費用は高めになりますが、低金利を重視し、総支払額を抑えたい方に向いています。

- 参照:auじぶん銀行 公式サイト

住信SBIネット銀行

ネット銀行の草分け的存在であり、住宅ローンの取り扱いも豊富です。

- 事務手数料の体系: 「定率型」が主流です。

- 手数料率: 借入額 × 2.2%(税込) となっています。

- 特徴: 団信の保障内容が非常に充実していることで知られています。基本の団信に加えて、全疾病保障(精神障がいなどを除く)が金利上乗せなしで付帯するのは大きなメリットです。また、一定の条件を満たすと、スゴ積み(目的別口座)の残高に応じてローン残高がキャッシュバックされるなど、独自のサービスも提供しています。手数料は定率型ですが、保障の手厚さを重視する方には有力な選択肢です。

- 参照:住信SBIネット銀行 公式サイト

PayPay銀行

シンプルで分かりやすい商品性が特徴のネット銀行です。

- 事務手数料の体系: 「定率型」を採用しています。

- 手数料率: 借入額 × 2.2%(税込) が基本です。

- 特徴: 手続きの多くがオンラインで完結し、スピーディーな審査を強みとしています。余計なオプションが少なく、シンプルな低金利を求めるユーザーに適しています。保証料、一部繰上返済手数料は無料です。他のネット銀行と同様、初期費用はかかりますが、分かりやすさを重視する方には検討の価値があります。

- 参照:PayPay銀行 公式サイト

楽天銀行

楽天銀行は、利用者のニーズに合わせて手数料プランを選べる場合があるのが特徴です。

- 事務手数料の体系: 「定率型」と「定額型」の選択制(ただし、変動金利(買取型)など一部商品に限る)を設けている場合があります。

- 定率型: 借入額 × 2.2%(税込)

- 定額型: 330,000円(税込) ※注意:一般的な定額型(数万円)とは異なり、高額な定額設定です。

- 特徴: 楽天銀行の最大の特徴は、手数料の支払いタイプによって適用金利が異なる点です。一般的に、手数料が高いプランの方が金利は低く、手数料が低いプランの方が金利は高くなります。どちらが有利かは、借入額や期間、繰り上げ返済計画によって変わるため、公式サイトのシミュレーターでしっかり比較することが不可欠です。

- 参照:楽天銀行 公式サイト

ソニー銀行

ソニー銀行もまた、ユニークな手数料体系を持つ金融機関の一つです。

- 事務手数料の体系: 「取扱手数料型」と「融資手数料型」という独自の名称で、実質的な定額型と定率型に近いプランを用意しています。

- 取扱手数料型(定額型に近い): 44,000円(税込)。ただし、適用金利に年0.2%が上乗せされます(保証料の金利上乗せ方式に近い考え方)。

- 融資手数料型(定率型に近い): 借入額 × 2.2%(税込)。こちらは金利の上乗せはありません。

- 特徴: 初期費用を抑えたい場合は「取扱手数料型」、総支払額を抑えたい場合は「融資手数料型」と、利用者が自身の資金計画に合わせて選択できます。この選択肢の提供は、利用者にとって大きなメリットと言えます。また、変動金利から固定金利への変更手数料が無料など、柔軟なプラン変更も魅力です。

- 参照:ソニー銀行 公式サイト

これらの例からも分かるように、同じ「ネット銀行」というカテゴリーでも、手数料の体系や考え方は多様です。表面的な金利や手数料額だけでなく、その背景にある商品設計の違いを理解し、総合的に比較することが重要です。

住宅ローンを選ぶ際に手数料以外で比較すべきポイント

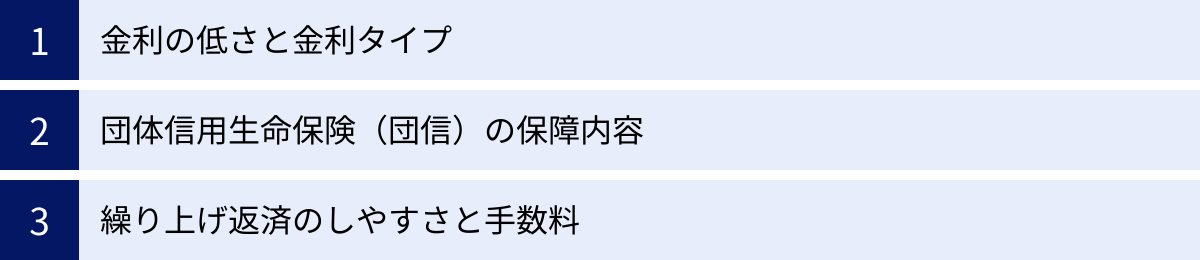

住宅ローンの事務手数料は重要な比較項目ですが、それだけで最適なローンを選べるわけではありません。むしろ、手数料は数ある選択肢の一つに過ぎません。ここでは、手数料以外に必ず比較検討すべき3つの重要なポイントを解説します。これらを総合的に評価することで、あなたのライフプランに真に合致した住宅ローンが見つかります。

金利の低さと金利タイプ

言うまでもなく、金利は住宅ローンの総支払額を決定づける最大の要因です。金利がわずか0.1%違うだけで、総支払額は数十万円単位で変わってきます。金利の比較と同時に、どの「金利タイプ」を選ぶかも極めて重要な決断です。

- 変動金利:

- 特徴: 半年ごとに金利が見直され、市場金利の動向によって返済額が変動する可能性があります(通常、5年間は返済額が固定され、5年後に見直される「5年ルール」や、返済額の増加幅が1.25倍までに制限される「125%ルール」が適用されることが多い)。

- メリット: 固定金利に比べて、当初の金利が非常に低く設定されています。

- デメリット: 将来、市場金利が上昇すると、返済額が増加するリスクがあります。

- 向いている人: 低金利のメリットを最大限に活かしたい人、金利上昇リスクに対応できる資金的余裕がある人、返済期間が短い人。

- 全期間固定金利:

- 特徴: 借入時から完済時まで、全期間にわたって金利が一切変動しません。代表的なものに【フラット35】があります。

- メリット: 毎月の返済額が完済まで確定しているため、将来の資金計画が非常に立てやすいという絶対的な安心感があります。

- デメリット: 変動金利に比べて、当初の金利が高めに設定されています。

- 向いている人: 金利上昇リスクを絶対に避けたい人、将来の教育費などで支出が増える予定があり、家計を安定させたい人。

- 固定金利期間選択型:

- 特徴: 3年、5年、10年など、当初の一定期間だけ金利が固定され、期間終了後は変動金利に移行するか、再度その時点の固定金利を選び直すかを選択します。

- メリット: 全期間固定金利よりは低い金利で、一定期間の返済額を確定できます。

- デメリット: 固定期間終了後、金利が上昇していると返済額が大幅に増えるリスクがあります。

- 向いている人: 子供の教育費がかかる期間だけは返済額を固定したいなど、ライフプランに合わせて一定期間の安定を確保したい人。

団体信用生命保険(団信)の保障内容

前述の通り、団体信用生命保険(団信)は、契約者の万が一に備える重要な保険です。多くの金融機関では基本の団信保険料は金利に含まれていますが、比較すべきはその「保障内容の充実度」です。

近年、金融機関は住宅ローン商品に付加価値をつけるため、団信の保障範囲を競い合っています。

- 基本団信: 死亡・所定の高度障害状態のみを保障。

- がん保障付き団信: がんと診断された時点でローン残高がゼロになるタイプ(診断給付金型)や、所定の治療を受けたらゼロになるタイプなどがある。金利に年0.1%~0.2%程度の上乗せが一般的。

- 3大疾病保障付き団信: がんに加え、急性心筋梗塞、脳卒中で所定の状態が一定期間続いた場合などに保障される。

- 全疾病保障付き団信: 上記に加え、ほぼ全ての病気やケガで就業不能状態が一定期間続いた場合に保障される。

特に住信SBIネット銀行のように、金利上乗せなしで全疾病保障が付帯する金融機関もあれば、手厚い保障には年0.3%程度の上乗せが必要な金融機関もあります。この保障内容の差は、万が一の際の安心感に直結します。金利の低さだけでなく、自分や家族にとってどのような保障が必要かを考え、団信の内容とコスト(上乗せ金利)のバランスを比較することが非常に重要です。

繰り上げ返済のしやすさと手数料

ライフステージの変化や収入の増加に伴い、多くの人が「繰り上げ返済」を検討します。繰り上げ返済は、支払う利息を減らし、総支払額を圧縮する非常に有効な手段です。そのため、繰り上げ返済のしやすさは、長期的な視点でローンを選ぶ際の重要な比較ポイントとなります。

チェックすべき項目は以下の通りです。

- 手数料の有無: 多くのネット銀行では、インターネット経由での一部繰り上げ返済手数料を無料としています。一方、対面型の金融機関では、窓口での手続きに数千円~数万円の手数料がかかる場合があります。

- 最低返済額: 「1円以上1円単位」「1万円以上」など、金融機関によって繰り上げ返済が可能な最低金額が異なります。少額からでもこまめに返済したい人にとっては、「1円から可能」な方が圧倒的に使いやすいでしょう。

- 手続きの手間: Webサイト上で24時間いつでも手続きが完結するのか、それとも書類の提出や電話連絡が必要なのか。手続きの簡便さは、継続的に繰り上げ返済を行う上でモチベーションにも関わってきます。

将来的に繰り上げ返済を積極的に行いたいと考えているなら、これらの条件がより柔軟で有利な金融機関を選ぶべきです。

住宅ローンの事務手数料に関するよくある質問

ここでは、住宅ローンの事務手数料に関して、多くの方が抱く疑問についてQ&A形式で分かりやすくお答えします。

事務手数料は値引き交渉できる?

結論から言うと、住宅ローンの事務手数料を値引き交渉するのは、原則として非常に難しいと考えた方が良いでしょう。

特に、金利の低さを強みとするネット銀行の「定率型(借入額の2.2%など)」の手数料は、システム的に一律で決められていることがほとんどです。そのため、個別の交渉に応じてくれる可能性はほぼゼロに等しいです。

一方で、メガバンクや地方銀行といった対面型の金融機関では、交渉の余地が全くないわけではありません。例えば、給与振込口座の指定、投資信託や保険といった他の金融商品の契約など、その金融機関との取引実績や今後の貢献度によっては、担当者の裁量で何らかの対応(例えば、手数料の割引ではなく金利の優遇幅を広げるなど)をしてくれる可能性も考えられます。

しかし、これはあくまで例外的なケースです。値引きを前提に資金計画を立てることは絶対に避け、提示された条件を基に比較検討するのが現実的なアプローチです。

事務手数料は住宅ローンに組み込める?

はい、多くの金融機関で、事務手数料を住宅ローン本体に組み込んで借り入れることが可能です。これは「諸費用ローン」や「オーバーローン」と呼ばれるもので、事務手数料だけでなく、登記費用や火災保険料といった他の諸費用もまとめて借り入れの対象にできます。

この方法の最大のメリットは、住宅購入時に必要な自己資金(現金)の負担を大幅に軽減できる点です。手元に現金を残せるため、引っ越し費用や家具・家電の購入費用に充てたり、万が一のための予備費として確保したりできます。

ただし、デメリットも理解しておく必要があります。諸費用をローンに組み込むと、その分だけ全体の借入額が増加します。これにより、毎月の返済額が増え、長期的には総支払額も増大します。また、借入額が増えることで返済負担率(年収に占める年間返済額の割合)が悪化し、ローンの審査が厳しくなる可能性もあります。

諸費用ローンを利用するかどうかは、手元の資金状況と、将来の返済負担のバランスをよく考えて慎重に判断しましょう。

住宅ローンの借り換えでも事務手数料はかかる?

はい、住宅ローンを借り換える際にも、新規の借り入れと同様に事務手数料がかかります。

借り換えとは、現在契約しているA銀行のローンを、より金利の低いB銀行のローンで完済し、以降はB銀行に返済していく手続きです。このとき、B銀行と新たに住宅ローン契約を結ぶことになるため、B銀行所定の事務手数料(定率型または定額型)を支払う必要があります。定率型の場合は、「借り換え時点でのローン残高」に対して料率が乗じられます。

例えば、ローン残高が3,000万円の時点で借り換えを行う場合、定率型(2.2%)であれば66万円の事務手数料が発生します。その他にも、抵当権の抹消・再設定のための登記費用なども必要です。

そのため、借り換えを検討する際は、金利差によって得られる利息の削減メリットが、借り換えにかかる諸費用(事務手数料、登記費用など)の合計額を上回るかどうかを正確にシミュレーションすることが不可欠です。

事務手数料は住宅ローン控除(減税)の対象になる?

いいえ、金融機関に支払う事務手数料は、原則として住宅ローン控除(住宅借入金等特別控除)の対象にはなりません。

住宅ローン控除は、年末時点のローン残高の一定割合が所得税などから控除される制度ですが、その対象となるのは「住宅や土地の取得対価」や「一定の増改築費用」です。金融機関に支払う事務手数料や保証料、印紙税などは、住宅そのものの取得費用とは見なされないため、控除の計算の基礎となるローン残高には含まれません。

したがって、仮に事務手数料をローンに組み込んで借り入れたとしても、その部分は控除の対象外となります。住宅ローン控除による節税効果を計算する際は、この点を間違えないように注意が必要です。詳細については、国税庁のウェブサイトや税務署、税理士にご確認ください。

まとめ

本記事では、住宅ローンの事務手数料について、その基本から支払いタイプの違い、保証料との明確な区別、そして賢い選択方法まで、多角的に詳しく解説してきました。

最後に、後悔しない住宅ローン選びのための最も重要なポイントを改めて確認しましょう。

- 事務手数料には2つのタイプがある: 借入額に比例して高額になるが金利は低い傾向の「定率型」と、初期費用は安いが金利は高めで別途保証料が必要なことが多い「定額型」。それぞれのメリット・デメリットを正しく理解することが第一歩です。

- 手数料の安さだけで選ばない: 目先の費用の大小に惑わされてはいけません。住宅ローン選びで最も重要な指標は、事務手数料、保証料、そして金利(総利息)をすべて含めた「総支払額」です。

- シミュレーションが成功の鍵: 自分の借入希望額、返済期間、そして繰り上げ返済の計画などを基に、複数の金融機関のプランで総支払額を必ずシミュレーションしましょう。これにより、どのプランが自分にとって最も経済的か、客観的な数字で判断できます。

- 総合的な視点を持つ: 金利や手数料だけでなく、団体信用生命保険(団信)の保障内容や、繰り上げ返済のしやすさといった要素も、長期的な安心感や利便性に大きく関わります。これらのポイントも合わせて総合的に比較検討することが、満足度の高いローン選びに繋がります。

住宅ローンの選択は、これからの人生における資金計画を左右する非常に大きな決断です。事務手数料という一つの要素を深く理解することは、その複雑な全体像を解き明かすための重要な手がかりとなります。本記事で得た知識を活用し、ぜひご自身とご家族にとって最適な一本を見つけ出してください。