住宅ローンを組む際に、多くの人が直面する「保証料」という費用。数十万円から百万円を超えることもある大きな出費ですが、その役割や仕組みを正確に理解している人は意外と少ないかもしれません。なぜこの費用が必要なのか、支払わない方法はないのか、疑問に思う方も多いでしょう。

この記事では、住宅ローンの保証料について、その基本的な仕組みから相場、計算方法、支払い方法の比較、そして保証料が不要な住宅ローンの選び方まで、網羅的に解説します。住宅ローンは人生で最も大きな買い物の一つです。保証料という重要な要素を正しく理解し、ご自身のライフプランや資金計画に最適な選択をするための一助となれば幸いです。

目次

住宅ローンの保証料とは

住宅ローンの契約を進める中で、必ずといっていいほど登場するのが「保証料」です。これは、住宅ローンという高額な融資に伴うリスクを管理するために非常に重要な役割を担う費用です。ここでは、保証料の基本的な定義、保証会社との関係性、そして混同されがちな「団体信用生命保険(団信)」との違いについて、詳しく解説していきます。

連帯保証人の代わりを保証会社が担うための費用

住宅ローンの保証料とは、ひとことで言えば「万が一、住宅ローンの契約者が返済できなくなった場合に、連帯保証人の代わりとなって金融機関にローン残高を返済する『保証会社』を利用するための費用」です。

通常、個人がお金を借りる際には、返済が滞った場合に備えて「連帯保証人」を立てることが求められます。連帯保証人は、借りた本人(主債務者)と同等の返済義務を負うため、非常に重い責任が伴います。友人や親族に依頼するのは精神的な負担が大きく、また、引き受けてくれる人を見つけるのも簡単ではありません。

そこで、住宅ローンのような高額かつ長期にわたる融資では、個人の連帯保証人の代わりに「保証会社」という専門機関がその役割を担うのが一般的です。契約者は保証会社に保証料を支払うことで、保証会社から「保証」を得ます。これにより、金融機関は貸し倒れのリスクを大幅に軽減できるため、安心して高額な融資を実行できます。

つまり、保証料は金融機関のリスクを担保し、同時に契約者が連帯保証人を探す負担をなくすための、いわば「保険料」のようなものと理解すると分かりやすいでしょう。この仕組みがあるからこそ、多くの人が円滑に住宅ローンを利用できるのです。

保証料と保証会社の仕組み

保証料の仕組みを理解するためには、「契約者(あなた)」「金融機関(銀行など)」「保証会社」の三者の関係性を把握することが重要です。

- 契約の段階

- 契約者は、住宅ローンを組みたい金融機関に申し込みます。

- 金融機関は、ローンの審査を行うと同時に、提携している保証会社にも契約者の審査を依頼します。多くの場合、住宅ローンの審査と保証会社の審査は一体化して行われます。

- 保証会社の審査にも通過すると、契約者は金融機関との間で「金銭消費貸借契約(ローン契約)」を、保証会社との間で「保証委託契約」を結びます。

- 契約者は、この保証委託契約に基づき、保証会社に対して所定の「保証料」を支払います。

- 返済が滞った場合(代位弁済)

- 契約者が病気や失業などの理由で住宅ローンの返済を長期間延滞してしまったとします。

- 金融機関は、契約者に代わって保証会社にローン残高の一括返済を求めます。

- 要請を受けた保証会社は、契約者に代わって金融機関にローン残高を全額支払います。このプロセスを「代位弁済(だいいべんさい)」と呼びます。

- 代位弁済後の流れ

- 代位弁済が行われると、金融機関への返済義務は消滅します。しかし、契約者の借金がなくなったわけではありません。

- 今度は、金融機関に代わって返済を行った保証会社が、契約者に対して「求償権(きゅうしょうけん)」を行使します。つまり、返済先が金融機関から保証会社に変わるだけで、契約者は保証会社に対して返済を続けていく義務を負うことになります。

- 通常、保証会社は一括での返済を求めますが、返済が困難な場合は、保証会社と話し合いの上で分割返済の計画を立てていくことになります。

このように、保証料はあくまで金融機関を貸し倒れリスクから守るためのものであり、契約者の返済義務を免除するものではないという点を、絶対に忘れてはいけません。

団体信用生命保険(団信)との違い

住宅ローンを組む際、保証料とともによく耳にするのが「団体信用生命保険(団信)」です。この二つは、どちらも万が一の事態に備えるという点で似ていますが、その目的と機能は全く異なります。両者の違いを正しく理解しておくことは非常に重要です。

| 比較項目 | 保証料(保証会社) | 団体信用生命保険(団信) |

|---|---|---|

| 目的 | 契約者の返済延滞・不能に備える | 契約者の死亡・高度障害状態に備える |

| 保障される対象 | 金融機関 | 金融機関(および契約者の遺族) |

| 費用負担 | 契約者が「保証料」として支払う | 金融機関が負担(金利に含まれるのが一般的) |

| 万が一の際の効果 | 保証会社が金融機関に代位弁済する (契約者の返済義務は保証会社に移る) |

保険金でローン残高が完済される (契約者の返済義務は消滅する) |

| 加入義務 | 多くの民間住宅ローンで必須 | 多くの民間住宅ローンで必須 |

団体信用生命保険(団信)は、生命保険の一種です。住宅ローンの契約者が返済期間中に死亡したり、所定の高度障害状態になったりした場合に、生命保険会社から支払われる保険金によってローン残高が全額弁済される仕組みです。

団信の最大のポイントは、保険金によってローンが完済されると、その後の返済義務は一切なくなる点です。これにより、残された家族は住まいを失うことなく、ローンの負担からも解放されます。つまり、団信は契約者とその家族を守るためのセーフティネットと言えます。保険料は、通常、金融機関が負担し、そのコストは住宅ローンの金利に含まれているケースがほとんどです。

一方、前述の通り、保証料は契約者が返済不能になった際に金融機関を守るためのものです。保証会社による代位弁済が行われても、契約者の返済義務は消えません。

このように、「誰を(何から)守るのか」という点で、保証料と団信は根本的に異なります。保証料は金融機関を貸し倒れリスクから守り、団信は契約者とその家族を経済的困窮から守るもの、と覚えておくとよいでしょう。この違いを理解することが、住宅ローンの全体像を把握する第一歩となります。

住宅ローン保証料の相場と計算方法

住宅ローンの保証料が具体的にいくらになるのかは、多くの人が気にするポイントです。保証料は画一的な金額ではなく、いくつかの要素によって変動します。ここでは、保証料の金額が決まる仕組みと、具体的なシミュレーションを通じて、その相場感を掴んでいきましょう。

保証料の金額が決まる要素

住宅ローンの保証料は、主に以下の要素を総合的に評価して決定されます。

- 借入金額: 最も基本的な要素です。借入金額が大きければ大きいほど、保証会社が負うリスクも増大するため、保証料は高くなります。

- 返済期間: 返済期間が長いほど、将来の経済状況の変化や金利変動のリスクが高まります。そのため、返済期間が長くなるほど保証料も高く設定されるのが一般的です。35年ローンは20年ローンよりも保証料が高くなります。

- 申込者の信用情報(審査結果): 保証会社は、申込者の返済能力を厳しく審査します。年収、勤務先の安定性、勤続年数、自己資金の割合、過去の借入・返済履歴(クレジットヒストリー)などが評価対象です。審査の結果、返済能力が高いと判断されれば保証料は安くなり、リスクが高いと判断されれば保証料は割増しになることがあります。

- 保証会社の種類: 金融機関は複数の保証会社と提携している場合があります。保証会社によって保証料の料率や審査基準が異なるため、どの保証会社を利用するかによって金額が変わることがあります。通常、利用する保証会社は金融機関によって指定されます。

- 支払い方法: 保証料の支払い方法には、後述する「一括前払い型」と「金利上乗せ型」の2種類があります。どちらを選択するかによって、初期費用としての負担額や、最終的な総支払額が大きく変わります。

これらの要素が複雑に絡み合って最終的な保証料が算出されるため、「相場はいくら」と一概に言うことは難しいのが実情です。しかし、一般的には借入金額の0.5%~2.5%程度が目安とされています。例えば、3,000万円を借り入れた場合、一括前払い型の保証料は15万円から75万円程度、多くの場合は数十万円単位の費用になると考えておくとよいでしょう。

【借入額3,000万円】保証料の計算シミュレーション

ここでは、具体例として「借入額3,000万円、返済期間35年」という一般的なケースを想定し、支払い方法別に保証料がどのようになるかシミュレーションしてみましょう。

※以下の計算はあくまで簡易的な目安であり、実際の金額は金融機関や保証会社の規定、審査結果によって異なります。

一括前払い型の場合

一括前払い型は、ローン契約時に保証料の全額をまとめて支払う方法です。

よく「保証料は借入額の2%」といった説明がされますが、単純に「3,000万円 × 2.0% = 60万円」という計算ではありません。実際には、返済期間に応じた「保証料率(係数)」を用いて計算されることが多く、保証会社のウェブサイトなどで返済期間ごとの保証料額一覧表が公開されている場合があります。

<計算例>

- 借入条件:

- 借入額: 3,000万円

- 返済期間: 35年

- 保証料の目安:

- 多くの金融機関や保証会社では、この条件の場合、約60万円~70万円程度が一般的な相場となります。

- 例えば、ある保証会社のシミュレーションでは、借入額1,000万円・期間35年の保証料が206,140円とされています。この場合、3,000万円を借り入れると、単純計算で 206,140円 × 3 = 618,420円 が保証料の目安となります。

この数十万円という金額を、ローン実行時に自己資金から支払うか、借入金に上乗せして(ただし、その分借入額が増える)支払うことになります。

金利上乗せ型の場合

金利上乗せ型は、ローン契約時にまとまった保証料を支払う代わりに、毎月の返済に適用される住宅ローン金利に一定の利率を上乗せして支払う方法です。

上乗せされる金利は、金融機関や保証会社によって異なりますが、年0.2%~0.4%程度が一般的です。

<計算シミュレーション>

- 借入条件:

- 借入額: 3,000万円

- 返済期間: 35年

- 元利均等返済、ボーナス返済なし

- 金利条件:

- 基準金利: 年1.5%

- 保証料上乗せ金利: 年0.2%

- 適用金利: 年1.7%(1.5% + 0.2%)

| 項目 | 基準金利(年1.5%)の場合 | 金利上乗せ(年1.7%)の場合 | 差額 |

|---|---|---|---|

| 毎月の返済額 | 約91,855円 | 約94,834円 | +2,979円 |

| 総返済額 | 約38,579,100円 | 約39,829,981円 | +1,250,881円 |

このシミュレーションから分かるように、金利を0.2%上乗せする場合、毎月の返済額は約3,000円増加します。そして、35年間の総支払額で比較すると、約125万円も多く支払うことになります。

これは、一括前払い型で支払う保証料(このケースでは約60~70万円)よりもかなり高額です。金利上乗せ型は、初期費用を抑えられるという大きなメリットがある一方で、総支払額では一括前払い型よりも割高になるという特徴を明確に示しています。どちらの支払い方法が自分に合っているかは、次の章で詳しく解説します。

保証料の支払い方法は2種類

住宅ローンの保証料には、大きく分けて2つの支払い方法があります。「一括前払い型」と「金利上乗せ型」です。どちらの方法を選ぶかによって、住宅購入時の初期費用や、長期的な総返済額が大きく変わってきます。それぞれの特徴、メリット・デメリットを正しく理解し、ご自身の資金計画に合った方法を選択することが重要です。

| 支払い方法 | ① 一括前払い型 | ② 金利上乗せ型 |

|---|---|---|

| 支払うタイミング | 住宅ローン契約時 | 毎月のローン返済時 |

| 支払うもの | まとまった保証料(数十万円~) | 適用金利に上乗せされる金利(年0.2%~0.4%程度) |

| メリット | ・総支払額が金利上乗せ型より安くなることが多い ・適用金利が低く抑えられる |

・初期費用を大幅に抑えられる ・繰り上げ返済をすると結果的に支払う保証料が減る |

| デメリット | ・初期費用が高額になる ・繰り上げ返済をしても保証料は一部しか返金されない |

・総支払額が一括前払い型より高くなる ・毎月の返済額が増える |

| 向いている人 | ・自己資金に余裕があり、初期費用を捻出できる人 ・総支払額を少しでも抑えたい人 |

・初期費用を抑えたい人、手元に現金を残したい人 ・将来的に繰り上げ返済を積極的に行う予定の人 |

以下で、それぞれの方法について詳しく見ていきましょう。

① 一括前払い型

一括前払い型は、住宅ローンの契約時に、保証会社に支払う保証料の総額を一度にまとめて支払う方法です。融資実行日に、自己資金から支払うか、住宅ローンの借入金から差し引かれる形で支払うのが一般的です。

メリット

- 総支払額を抑えられる可能性が高い: 最大のメリットは、金利上乗せ型と比較して、保証料とローン返済額を合わせた総支払額が安くなる傾向にあることです。前章のシミュレーションでも示した通り、金利上乗せ型の総支払額は、一括で支払う保証料よりも高くなるケースがほとんどです。

- 適用金利が低く抑えられる: 保証料を金利に上乗せしないため、住宅ローンそのものの適用金利を低く維持できます。これにより、毎月の返済額における元金の減りが早くなり、効率的に返済を進めることができます。

デメリット

- 初期費用が高額になる: 住宅購入時には、登記費用、印紙税、火災保険料、仲介手数料など、様々な諸費用がかかります。一括前払い型の保証料は数十万円から百万円を超えることもあり、これらの諸費用の中でも大きな割合を占めます。そのため、住宅購入時の自己資金に大きな負担がかかるのが最大のデメリットです。

- 繰り上げ返済時の返金額が限定的: 後述しますが、繰り上げ返済や借り換えでローンを早期完済した場合、前払いした保証料の一部は「戻し保証料」として返金されます。しかし、全額が返ってくるわけではなく、返金時には手数料も差し引かれます。そのため、支払った保証料を完全に取り戻すことはできません。

一括前払い型が向いている人

- 住宅購入のための自己資金に十分な余裕がある人

- 初期費用がかかっても、長期的な視点で総支払額を少しでも抑えたいと考えている人

- 当面、大きな金額の繰り上げ返済を予定していない人

② 金利上乗せ型

金利上乗せ型は、ローン契約時にまとまった保証料を支払う代わりに、保証料に相当する金額を住宅ローンの適用金利に上乗せして、毎月の返済額に含めて分割で支払っていく方法です。別名「保証料内枠方式」とも呼ばれます。

上乗せされる金利は、一般的に年0.2%~0.4%程度です。例えば、基準となる金利が年1.5%の場合、金利上乗せ型を選ぶと実際の適用金利は年1.7%~1.9%となります。

メリット

- 初期費用を大幅に抑えられる: 最大のメリットは、ローン契約時に数十万円単位の保証料を支払う必要がないことです。これにより、住宅購入時の初期費用を大きく圧縮できます。浮いた資金を、頭金に充当したり、引越し費用や家具・家電の購入費用に回したりと、柔軟に活用できます。

- 繰り上げ返済との相性が良い: 繰り上げ返済を行って返済期間を短縮すると、その短縮された期間に支払うはずだった上乗せ金利分を支払う必要がなくなります。つまり、繰り上げ返済をすればするほど、支払う保証料の総額を実質的に減らすことができるのです。これは、一括前払い型にはない大きな利点です。

デメリット

- 総支払額が高くなる: 35年などの長期にわたってローンを完済した場合、支払う保証料の総額は一括前払い型よりも割高になります。金利が上乗せされることで、利息の負担がトータルで大きくなるためです。

- 毎月の返済額が増える: 適用金利が高くなるため、当然ながら毎月の返済額も高くなります。家計のキャッシュフローを圧迫する可能性がないか、事前にしっかりとシミュレーションする必要があります。

金利上乗せ型が向いている人

- 自己資金が少なく、住宅購入時の初期費用をできるだけ抑えたい人

- 手元に現金を残しておき、不測の事態に備えたい人

- 将来的に、まとまった資金で繰り上げ返済を積極的に行う計画がある人

どちらの支払い方法が優れているということは一概には言えません。ご自身の貯蓄額、今後の収入見込み、ライフイベントの予定(子供の教育費など)、そして繰り上げ返済の計画などを総合的に考慮し、最も合理的な選択をすることが大切です。

一括前払い型と金利上乗せ型はどちらがお得?ケース別に解説

保証料の支払い方法として「一括前払い型」と「金利上乗せ型」があることはご理解いただけたかと思います。では、具体的にどちらを選べば「お得」になるのでしょうか。この問いに対する答えは、個人の資金状況やライフプランによって異なります。「総支払額」「初期費用」「繰り上げ返済」という3つの視点から、どちらの選択が有利になるかをケース別に詳しく解説します。

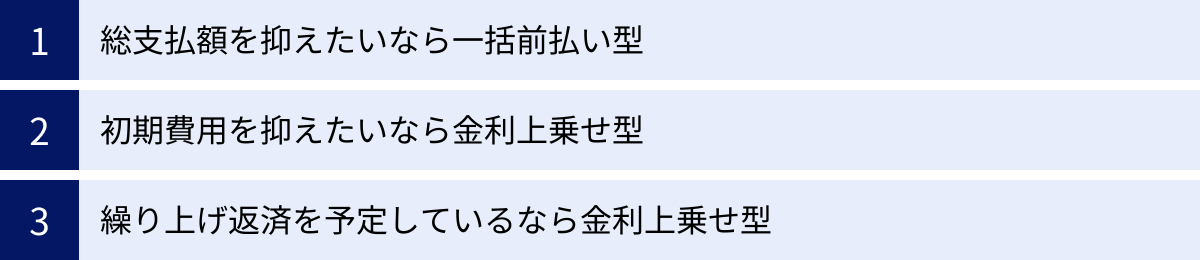

総支払額を抑えたいなら「一括前払い型」

結論から言うと、繰り上げ返済をせず、契約通りの期間でローンを完済する場合、総支払額(ローン返済総額+保証料)は「一括前払い型」の方が安くなるケースがほとんどです。

その理由は、金利の仕組みにあります。金利上乗せ型は、保証料を分割で支払う便利な方法ですが、その代償としてローン元本全体に高い金利がかかり続けます。利息は「ローン残高 × 金利」で計算されるため、残高が多い返済初期ほど利息の負担は重くなります。0.2%というわずかな金利差でも、35年という長期間にわたって複利で計算されると、最終的な支払額には大きな差が生まれるのです。

【再掲:シミュレーション】

- 借入額: 3,000万円、返済期間: 35年、元利均等返済

- 一括前払い型:保証料 約62万円 + ローン総返済額(金利1.5%)約3,858万円 = 総支払額 約3,920万円

- 金利上乗せ型:保証料 0円 + ローン総返済額(金利1.7%)約3,983万円 = 総支払額 約3,983万円

この例では、その差額は約63万円にもなります。一括前払いの保証料(約62万円)を考慮しても、なお一括前払い型の方が総支払額は少なくなっています。

したがって、手元の自己資金に余裕があり、初期費用の負担が問題にならないのであれば、長期的なコスト削減の観点から「一括前払い型」を選択するのが合理的と言えます。「最初にまとめて支払うことで、将来の金利負担を軽くする」という考え方です。

初期費用を抑えたいなら「金利上乗せ型」

住宅購入時に手元に残る現金を最優先したい、あるいは自己資金がギリギリで初期費用を捻出するのが難しい、という場合には「金利上乗せ型」が最適な選択肢となります。

住宅購入は、物件価格以外にも登記費用や仲介手数料、火災保険料、引越し費用、家具・家電購入費など、予想以上に多くの現金が必要となる一大イベントです。一括前払い型の保証料は数十万円単位の大きな出費となるため、これをなくすことができる金利上乗せ型のメリットは計り知れません。

- 手元資金の確保: 初期費用を抑えることで、手元に現金を残すことができます。これは、不測の事態(病気や失業など)に備えるための生活防衛資金として、あるいは今後のライフイベント(出産、子どもの進学など)のための資金として非常に重要です。

- 頭金の増額: 保証料に充てるはずだった資金を、物件の頭金に回すこともできます。頭金を増やすことで借入額を減らせれば、毎月の返済額や総支払額を抑える効果も期待できます。

総支払額では一括前払い型に劣るとしても、「初期の資金繰りを楽にし、精神的な安心感を得る」という価値は非常に大きいです。特に、貯蓄額にあまり余裕がない若い世代や、初めて住宅を購入する方にとっては、金利上乗せ型が現実的で賢明な選択となるケースが多いでしょう。

繰り上げ返済を予定しているなら「金利上乗せ型」

ここが最も重要な比較ポイントです。将来的に、退職金や親からの援助、共働きによる収入増などで、まとまった金額の「繰り上げ返済」を計画している場合は、「金利上乗せ型」の方が結果的にお得になる可能性が高まります。

繰り上げ返済には、毎月の返済額を減らす「返済額軽減型」と、返済期間を短くする「期間短縮型」があります。「期間短縮型」の繰り上げ返済を行うと、本来支払うはずだった将来の利息を大幅に削減できます。

この効果が、金利上乗せ型ではより大きく現れます。

- 金利上乗せ型の場合: 期間を短縮すれば、その短縮した期間に支払うはずだった「上乗せ金利(=実質的な保証料)」も支払わなくて済みます。返済が早く終われば終わるほど、支払う保証料の総額は少なくなります。

- 一括前払い型の場合: 最初に全期間分の保証料を支払ってしまっているため、途中で繰り上げ返済をしても、支払った保証料が効率的に減るわけではありません。未経過期間分の一部は「戻し保証料」として返金されますが、全額ではなく、さらに手数料もかかります。

【簡易シミュレーション:10年後に1,000万円を繰り上げ返済(期間短縮型)した場合】

- 借入条件: 3,000万円、35年ローン、元利均等

- 一括前払い型(金利1.5%):

- 支払う保証料: 約62万円(初期に確定)

- 金利上乗せ型(金利1.7%):

- 10年後のローン残高: 約2,347万円

- 繰り上げ返済後の残高: 1,347万円

- 短縮される期間: 約13年

- 当初の総支払額(保証料相当分)は約125万円でしたが、繰り上げ返済によって最終的に支払う保証料の総額は、当初の想定より大幅に少なくなります。(詳細な計算は複雑ですが、支払期間が短くなる分、保証料負担が減るイメージです)

このケースでは、一括前払いで62万円を支払うよりも、繰り上げ返済を前提とした金利上乗せ型の方が、トータルの保証料負担を抑えられる可能性が出てきます。

ご自身のライフプランを長期的な視点で考え、繰り上げ返済の実現可能性が高いと判断するならば、初期費用を抑えつつ将来の柔軟性も確保できる「金利上乗せ型」が戦略的な選択と言えるでしょう。

住宅ローン保証料を支払う2つのメリット

住宅ローン保証料は、契約者にとって大きな費用負担となる一方で、それに見合う重要なメリットも提供します。保証料を支払うことで得られる主な利点は、「連帯保証人が不要になること」と「住宅ローン審査のハードルが下がること」の2つです。これらのメリットを理解することで、保証料の価値を正しく評価できます。

① 連帯保証人が原則不要になる

住宅ローン保証料を支払う最大のメリットは、原則として「連帯保証人」を立てる必要がなくなることです。

もし保証会社の制度がなければ、多くの人は数千万円もの借入に対して、連帯保証人になってくれる人を探さなければなりません。連帯保証人は、主たる債務者(ローンを借りた本人)が返済できなくなった場合に、本人に代わって全額の返済義務を負うという、極めて重い責任を伴います。

- 精神的負担の軽減: 親や兄弟、親しい友人などに連帯保証人を依頼することは、相手に大きな経済的リスクと精神的負担を強いることになり、非常に頼みづらいものです。また、万が一返済が滞った場合には、人間関係に深刻な亀裂を生じさせる原因にもなりかねません。保証会社を利用することで、こうした人間関係上のリスクや精神的なストレスから解放される点は、金銭的な価値以上に大きなメリットと言えます。

- 手続きの円滑化: 連帯保証人を立てる場合、その人の収入や資産状況に関する書類を提出してもらい、審査を受ける必要があります。手続きが煩雑になり、時間もかかります。保証会社を利用すれば、申込者自身の審査に集中できるため、住宅ローンの手続きがスムーズに進むという利点もあります。

特に、頼れる親族がいない方や、プライベートな経済状況を知人や親族に開示したくない方にとって、保証会社の存在は不可欠です。保証料は、この「連帯保証人を探す手間と精神的負担」を解消するためのサービス料と考えることができます。

ただし、「原則として」不要という点には注意が必要です。後述の「よくある質問」で解説しますが、ペアローンを組む場合や収入合算をする場合など、特定のケースでは連帯保証人が必要になることもあります。

② 住宅ローンの審査に通りやすくなる可能性がある

保証会社の保証を得られることは、金融機関にとって貸し倒れリスクが大幅に低減されることを意味します。その結果、住宅ローンの審査に通りやすくなる可能性があります。

住宅ローンの審査は、金融機関と保証会社がそれぞれの基準で行います。申込者の返済能力について、二重のチェックが入る形になります。一見すると審査が厳しくなるように思えますが、実際には逆の側面があります。

金融機関から見れば、「万が一のことがあっても、保証会社が代わりに返済してくれる」という安心材料があるため、融資の承認に対するハードルが下がります。例えば、以下のようなケースで、保証会社の存在が有利に働くことがあります。

- 信用情報に若干の懸念がある場合: 過去にクレジットカードの支払遅延が一度あった、など軽微な懸念材料がある申込者でも、保証会社の審査基準を満たせば、金融機関は融資を実行しやすくなります。

- 勤続年数が短い、自営業者であるなど、属性に不安がある場合: 転職して間もない方や、収入が不安定と見なされがちな自営業者・フリーランスの方でも、保証会社の保証がつくことで、金融機関の審査を通過できる可能性が高まります。保証会社は、金融機関とは異なる独自のノウハウで個人の返済能力を評価するためです。

もちろん、保証料を払えば誰でも審査に通るというわけではありません。申込者本人に十分な返済能力がないと判断されれば、保証会社の審査自体に通りません。しかし、金融機関単独の審査では融資が難しいと判断されるようなボーダーライン上の案件でも、保証会社の「お墨付き」を得ることで融資の道が開けることがある、というのは紛れもない事実です。

このように、保証料は単なるコストではなく、融資を受けるための可能性を広げるための投資という側面も持っているのです。

住宅ローン保証料を支払う2つのデメリット・注意点

住宅ローンの保証料にはメリットがある一方で、契約者にとっては無視できないデメリットや注意すべき点も存在します。特に「諸費用の増加」と「返済義務が消えない」という2点は、契約前に必ず理解しておくべき重要なポイントです。

① 住宅購入時の諸費用が増える

保証料の支払いは、住宅購入時にかかる「諸費用」を大きく押し上げる要因となります。

住宅購入には、物件そのものの価格に加えて、様々な付帯費用(諸費用)が発生します。一般的に、諸費用の目安は新築物件で物件価格の3%~7%、中古物件では6%~10%程度と言われています。

【主な諸費用の内訳例】

- 登記費用: 所有権移転登記や抵䐈権設定登記にかかる登録免許税、司法書士への報酬など。

- 印紙税: 不動産売買契約書や金銭消費貸借契約書(ローン契約書)に貼付する印紙代。

- ローン事務手数料: 金融機関に支払う融資手続きのための手数料。

- 火災保険料・地震保険料: 物件を災害から守るための保険料。

- 仲介手数料: 不動産会社を通じて物件を購入した場合に支払う手数料(中古物件の場合など)。

- 固定資産税・都市計画税の清算金: 物件の所有権移転日に基づき、売主と日割りで精算する税金。

これらの費用に加えて、一括前払い型の保証料(数十万円~百万円以上)が加わることになります。例えば、4,000万円の物件を購入する場合、諸費用は120万円~400万円程度になる可能性がありますが、そこに例えば80万円の保証料が上乗せされると、初期費用の総額は非常に大きなものになります。

このため、住宅ローンの資金計画を立てる際には、物件価格だけでなく、保証料を含めた諸費用の総額を正確に把握し、そのための自己資金を十分に準備しておくことが不可欠です。諸費用の支払いで手元の資金が枯渇してしまうと、その後の生活に支障をきたす恐れがあるため、注意が必要です。

② 返済不能になっても返済義務は消えない

これは保証料を理解する上で最も重要な注意点です。保証会社が金融機関に代位弁済を行っても、あなたの借金がなくなるわけではありません。返済義務は、形を変えて存続します。

保証料を支払っていると、「万が一返済できなくなっても、保証会社が何とかしてくれる」と誤解してしまう人がいますが、これは大きな間違いです。保証会社の役割は、あくまで金融機関の損失を補填することです。

代位弁済後の流れを再確認しましょう。

- あなたが住宅ローンの返済を長期間滞納します。

- 保証会社が、あなたに代わって金融機関にローン残高を一括で返済します(代位弁済)。

- この時点で、あなたの金融機関に対する債務はなくなります。

- しかし、今度は保証会社があなたに対して、立て替えた金額(ローン残高+遅延損害金など)を請求する権利(求償権)を取得します。

- あなたは、返済先が金融機関から保証会社に変わっただけで、引き続き借金の返済を続けていく義務を負います。

代位弁済が行われると、事態はより深刻化することが多いです。保証会社からは原則として一括での返済を求められます。もちろん、一括で返済できる状況ではないため、保証会社との間で今後の返済計画について交渉することになりますが、その立場は非常に厳しいものになります。最悪の場合、担保となっている自宅を任意売却または競売にかけられ、住まいを失うことにもなりかねません。

保証料は、返済を免除してくれる魔法の杖ではなく、金融機関を守るための仕組みであるという事実を肝に銘じておく必要があります。住宅ローンを組む際は、何よりもまず、無理のない返済計画を立てることが大前提となります。

住宅ローン保証料を払わない(無料にする)方法

これまで解説してきたように、保証料は大きな費用負担となります。そこで、「保証料を払わずに住宅ローンを組む方法はないのか?」と考えるのは自然なことです。結論から言うと、保証料が不要な住宅ローンは存在します。主に「フラット35」を利用する方法と、「保証料無料」を掲げる民間の金融機関を選ぶ方法の2つがあります。

保証料が不要な住宅ローン「フラット35」を利用する

フラット35は、住宅金融支援機構が民間の金融機関と提携して提供している全期間固定金利の住宅ローンです。このフラット35の大きな特徴の一つが、保証料が不要であることです。

フラット35では、保証会社を利用する仕組みがないため、契約時に保証料を支払う必要がありません。また、連帯保証人も原則として不要です。これにより、住宅購入時の初期費用を大きく抑えることができます。

ただし、フラット35には注意点もあります。

- 融資手数料(事務手数料)が必要: 保証料はかかりませんが、代わりに金融機関に対して「融資手数料」を支払う必要があります。この手数料は金融機関によって異なり、「定額型(数万円程度)」と「定率型(融資額の1%~2%程度)」があります。定率型の場合、借入額によっては保証料(一括前払い型)と同等か、それ以上の費用になる可能性もあるため、注意が必要です。

- 団体信用生命保険(団信)への加入が任意: 多くの民間ローンでは必須とされている団信への加入が、フラット35では任意となっています。ただし、万が一の事態に備えて、「新機構団信」と呼ばれる専用の団信に加入することが強く推奨されています。団信に加入する場合、その保険料に相当する金額が住宅ローンの金利に上乗せされます(例:金利が年0.2%上乗せなど)。

- 物件の技術基準: フラット35を利用するには、購入する住宅が住宅金融支援機構の定める技術基準に適合している必要があります。省エネルギー性や耐震性など、一定の品質が求められるため、すべての物件で利用できるわけではありません。

保証料がないというメリットは大きいですが、融資手数料や団信のコスト、物件の条件などを総合的に考慮して、他の民間ローンと比較検討することが重要です。

(参照:【フラット35】公式サイト)

保証料無料の金融機関を選ぶ

近年、特にインターネット専業銀行(ネット銀行)を中心に、保証料を無料とする住宅ローン商品が増えています。 これらの金融機関は、保証会社を利用せず、自社で審査とリスク管理を行うことで、保証料を不要としています。これにより、顧客獲得競争で優位に立とうとしています。

以下に、保証料無料を掲げる代表的な金融機関の例を挙げます。

※下記の情報は2024年6月時点の各公式サイトの情報に基づいています。金利や手数料は変動する可能性があるため、最新の情報は必ず公式サイトでご確認ください。

auじぶん銀行

ネット銀行の中でも人気の高いauじぶん銀行の住宅ローンは、保証料が0円です。その代わり、融資実行時に「事務手数料」として借入金額×2.20%(税込)が必要です。例えば3,000万円を借り入れる場合、事務手数料は66万円となります。これは、一括前払い型の保証料と同程度の負担になる可能性があります。金利の低さや「au金利優遇割」「じぶんでんき優遇割」など、独自の金利引き下げプランが魅力です。

(参照:auじぶん銀行公式サイト)

楽天銀行

楽天銀行の住宅ローンも保証料は原則不要です。事務手数料は、「定率型(借入金額×2.20%(税込))」か「定額型(330,000円(税込))」のどちらかを選択できるのが特徴です(ただし、定額型を選ぶと適用金利が高くなります)。ハッピープログラムの会員ランクに応じて返済時の楽天ポイント付与率が上がるなど、楽天経済圏のユーザーにとってメリットが大きい設計になっています。

(参照:楽天銀行公式サイト)

ソニー銀行

ソニー銀行の住宅ローンも保証料は0円です。事務手数料は、新規借入の場合「44,000円(税込)」と、他のネット銀行の定率型手数料に比べて非常に安く設定されているのが大きな特徴です。ただし、その分、適用金利が他行より若干高めに設定されている場合もあります。金利タイプ(変動/固定)の変更が手数料無料で何度でもできるなど、柔軟性の高さも魅力です。

(参照:ソニー銀行公式サイト)

住信SBIネット銀行

住信SBIネット銀行の住宅ローンも保証料は無料です。事務手数料は「借入金額×2.20%(税込)」となっています。全疾病保障が金利上乗せなしで付帯するなど、団信の保障内容が手厚いことで人気があります。

(参照:住信SBIネット銀行公式サイト)

これらの金融機関を選ぶことで、保証料という名目の支払いはなくなります。しかし、次の章で解説するように、保証料無料のローンには別の注意点があるため、表面的な言葉だけで判断しないことが肝心です。

保証料無料の住宅ローンを選ぶ際の注意点

「保証料0円」という響きは非常に魅力的ですが、その言葉だけに惹かれて安易に契約を決めてしまうのは危険です。保証料が無料の住宅ローンには、その代わりに別のコストや条件が設定されていることがほとんどです。ここでは、保証料無料のローンを選ぶ際に特に注意すべき2つのポイントを解説します。

事務手数料(融資手数料)が割高な場合がある

保証料が無料である代わりに、「事務手数料(融失手数料)」が割高に設定されているケースが非常に多いという点を理解しておく必要があります。これは、保証料無料のローンを選ぶ上で最も重要な注意点です。

従来の保証料(一括前払い型)は、借入額や期間に応じて変動するものの、一つの目安として「借入額の2.0%前後」という水準がありました。一方、保証料無料を掲げるネット銀行などの多くは、事務手数料として「借入額 × 2.20%(税込)」という料率を設定しています。

【コスト比較の具体例】

- 借入額: 4,000万円

- A銀行(保証料あり):

- 保証料(一括前払い型): 約82万円(借入額1,000万円あたり20.5万円と仮定)

- 事務手数料: 33,000円(定額)

- 初期コスト合計: 約85.3万円

- B銀行(保証料無料):

- 保証料: 0円

- 事務手数料: 4,000万円 × 2.20% = 88万円

- 初期コスト合計: 88万円

この例では、保証料無料のB銀行の方が、初期に支払うコストの合計額が高くなっています。もちろん、保証料ありのA銀行の方が保証料率が高かったり、事務手数料が高額だったりするケースもあるため、一概には言えません。

重要なのは、「保証料」と「事務手数料」を別々に考えるのではなく、住宅ローン契約時に支払う初期コストとして合算し、トータルで比較検討することです。また、単に初期コストの大小だけでなく、適用される金利も考慮に入れて、35年間の総支払額がどうなるかをシミュレーションすることが、最も賢明な選択につながります。

「保証料無料」という言葉は、金融機関側のマーケティング戦略の一環であると捉え、その裏にある手数料体系を冷静に見極める視点が求められます。

| 項目 | 保証料ありローン(従来型) | 保証料無料ローン(ネット銀行など) |

|---|---|---|

| 保証料 | 必要(一括前払い or 金利上乗せ) | 不要 |

| 事務手数料 | 比較的安価(数万円の定額制が多い) | 比較的高価(借入額×2.2%などの定率制が多い) |

| 比較のポイント | 「保証料+事務手数料」の合計額で比較する | 「事務手数料」の金額が実質的な初期コストとなる |

審査基準が厳しい傾向にある

保証料無料の住宅ローンは、保証会社を利用しないため、金融機関が融資の貸し倒れリスクを100%自らで負うことになります。その結果、申込者の返済能力に対する審査基準が、保証会社を利用するローンに比べて厳しくなる傾向があります。

保証会社を利用する仕組みでは、金融機関と保証会社という二段階の審査がありますが、これはリスクを分散させるためのものでもあります。万が一、契約者が返済不能に陥っても、保証会社が代位弁済してくれるため、金融機関は直接的な損失を被るリスクが低いのです。この「保険」があるからこそ、金融機関は比較的幅広い層の顧客に対して融資を実行できます。

しかし、保証料無料のローンでは、この保険が存在しません。貸し倒れが発生した場合の損失は、すべて金融機関が負担します。そのため、金融機関はより慎重に、そして厳格に申込者の信用力を評価せざるを得ません。

具体的には、以下のような項目がより厳しく見られる可能性があります。

- 年収と返済負担率: 年収に対して借入額が多すぎないか。

- 勤務先の規模・安定性: 上場企業や公務員など、安定した収入が見込めるか。

- 勤続年数: 転職回数が多くないか、現在の職場で長く働いているか。

- 自己資金(頭金)の割合: 物件価格に対して、どれくらいの自己資金を用意できているか。

- 個人の信用情報: クレジットカードや他のローンの利用・返済履歴に問題がないか。

もちろん、審査基準は金融機関によって異なり、公表もされていません。しかし、一般論として、保証料無料のローンは、年収が高く、安定した職業に就いており、自己資金も豊富な、いわゆる「属性の高い」人向けのローンであると考えることができます。

もしご自身の収入や勤続年数などに少しでも不安がある場合は、保証料はかかりますが、保証会社を利用する従来の金融機関(メガバンクや地方銀行など)の方が、審査に通る可能性が高いかもしれません。両方のタイプの金融機関に事前審査を申し込んでみて、ご自身の状況でどのローンが利用可能かを確認するのも一つの手です。

保証料は繰り上げ返済や借り換えで返金される

「一括前払い型」で多額の保証料を支払った後、予定より早くローンを完済した場合、その保証料はどうなるのでしょうか。多くの場合、支払った保証料の一部は「戻し保証料」として手元に返ってきます。ここでは、その仕組みや計算方法、注意点について解説します。

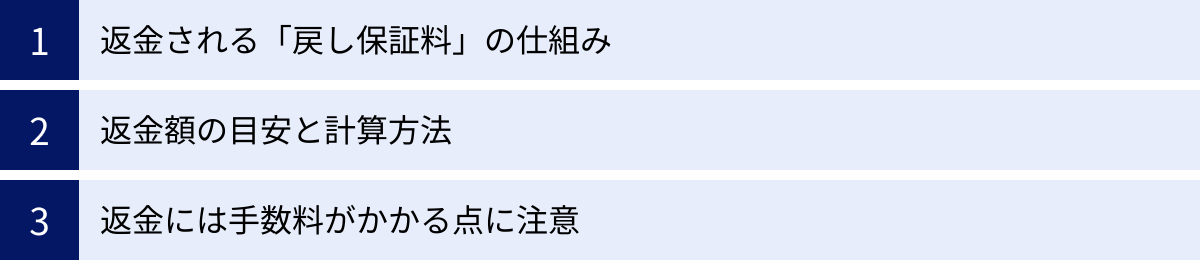

返金される「戻し保証料」の仕組み

一括前払い型で支払った保証料は、ローン契約時に定めた全返済期間(例:35年)にわたって保証サービスを受けるための対価です。 もし、繰り上げ返済や他の金融機関への借り換えによって、当初の予定より短い期間(例:20年)でローンを完済した場合、残りの15年分の保証は不要になります。

この時、「保証が不要になった未経過期間分」に相当する保証料が、保証会社から契約者に返金されます。これが「戻し保証料」の基本的な仕組みです。

繰り上げ返済には、毎月の返済額を減らす「返済額軽減型」と、返済期間を短くする「期間短縮型」がありますが、戻し保証料が発生するのは、原則としてローンが完済されるタイミングです。つまり、「期間短縮型」の一部繰り上げ返済では返金されず、最終的にローンをすべて返し終えた時点、もしくは全額繰り上げ返済や借り換えによって完済した時点で、戻し保証料の計算が行われます。

この仕組みは、一括前払い型で保証料を支払った人にとって、早期完済のインセンティブの一つとなり得ます。

返金額の目安と計算方法

戻し保証料がいくらになるのか、その具体的な計算方法は気になるところです。しかし、残念ながら、戻し保証料の正確な計算式は、ほとんどの保証会社で公開されていません。

一般的に考えられる単純な計算は「支払った保証料 ÷ 当初の返済期間 × 未経過期間」という期間按分ですが、実際にはこのような単純な計算ではありません。

その理由は、保証会社が負うリスクは、ローン残高が多い返済初期の方が大きいからです。そのため、支払った保証料は、返済期間の前半部分に厚く割り当てられていると考えられています。結果として、返済期間の半分が経過した時点で完済しても、戻ってくる保証料は支払った額の半分よりも少なくなるのが一般的です。

【戻し保証料のイメージ】

- 支払った保証料: 70万円

- 返済期間: 35年(420ヶ月)

- 15年(180ヶ月)経過後に全額繰り上げ返済した場合

- 単純な期間按分: 70万円 ÷ 420ヶ月 × (420-180)ヶ月 = 40万円

- 実際の返金額: 上記の40万円よりも少なくなる可能性が高い。

正確な返金額を知りたい場合は、利用している金融機関や保証会社に直接問い合わせるのが最も確実な方法です。繰り上げ返済を検討する際には、事前にシミュレーションを依頼してみるとよいでしょう。

返金には手数料がかかる点に注意

戻し保証料を受け取る際には、もう一つ注意すべき点があります。それは、返金手続きのための事務手数料が差し引かれるということです。

保証会社は、戻し保証料の計算や送金手続きのために、所定の事務手数料を徴収します。この手数料の金額は保証会社によって異なりますが、一般的には1万円~3万円程度、場合によってはそれ以上かかることもあります。

つまり、実際に手元に振り込まれる金額は、「計算された戻し保証料 - 事務手数料」となります。

例えば、計算上の戻し保証料が5万円だったとしても、事務手数料が2万円かかれば、実際の返金額は3万円になってしまいます。繰り上げ返済のタイミングによっては、戻し保証料の額が手数料を下回ってしまい、返金がまったくないというケースも考えられます。

繰り上げ返済や借り換えを計画する際は、戻し保証料の額だけでなく、そこから差し引かれる手数料の存在も念頭に置いて、最終的なメリットを判断することが重要です。

住宅ローン保証料に関するよくある質問

ここでは、住宅ローンの保証料に関して、多くの人が抱きがちな疑問点についてQ&A形式で解説します。

Q. 保証料を払っても連帯保証人が必要になるケースは?

A. はい、特定の条件下では保証料を支払った上で、さらに連帯保証人が必要になるケースがあります。

保証会社の利用により連帯保証人は「原則」不要となりますが、例外が存在します。主に以下のようなケースです。

- 収入合算: 申込者本人の収入だけでは希望する借入額の審査基準を満たせない場合に、配偶者や親などの収入を合算して申し込む方法です。この場合、収入合算者は原則として連帯保証人になることが求められます。

- ペアローン: 夫婦などがそれぞれ住宅ローン契約を結び、お互いが相手のローンの連帯保証人になるという形式です。この場合も、それぞれの契約に対して連帯保証人が必要です。

- 土地・建物の名義: 申込者本人以外の人が、担保となる土地や建物の共有持分を持っている場合、その共有名義人が連帯保証人(物上保証人)になることを求められることがあります。

- 申込者の信用力への懸念: 申込者本人の収入や勤務状況などに不安定な要素があり、保証会社が追加の担保を求める場合に、連帯保証人を立てることを条件に保証を承認することがあります。

このように、ローンの組み方や申込者の状況によっては、保証会社と連帯保証人の両方が必要になることがあるため、事前に金融機関に確認することが大切です。

Q. 保証料は住宅ローン控除(減税)の対象になりますか?

A. いいえ、原則として保証料は住宅ローン控除(住宅借入金等特別控除)の対象にはなりません。

住宅ローン控除は、年末時点のローン残高の一定割合が所得税などから控除される制度です。この控除の対象となるのは、あくまで「住宅や土地を取得するための借入金そのもの」です。

保証料は、融資を受けるための手数料(費用)と見なされるため、控除対象となるローン残高には含まれません。 一括前払い型で支払った保証料はもちろん、住宅ローンの借入金に保証料を上乗せして借り入れた場合でも、その保証料相当額は控除の計算から除外されます。

ただし、「金利上乗せ型」の保証料については、考え方が少し異なります。 金利上乗せ型は、形式上、保証料という費目を支払っているわけではなく、単に高い金利のローンを借りているという扱いになります。そのため、上乗せされた金利を含めて計算されたローン残高が、そのまま住宅ローン控除の対象となります。結果的に、保証料相当分も控除の恩恵を受ける形になりますが、これはあくまで間接的な効果です。

(参照:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除))

Q. 保証料は誰に、いつ支払いますか?

A. 保証料は、ローンを契約する金融機関を通じて、提携する保証会社に支払います。 支払いのタイミングは、選択する支払い方法によって異なります。

- 一括前払い型の場合:

- タイミング: 住宅ローンの融資が実行される日(金銭消費貸借契約の日)に支払います。

- 支払い方: 多くの場合、融資実行額から保証料の金額があらかじめ差し引かれて口座に振り込まれます(これを「天引き」と呼ぶこともあります)。または、自己資金から別途振り込む形で支払うケースもあります。

- 金利上乗せ型の場合:

- タイミング: 毎月の住宅ローン返済と同時に支払います。

- 支払い方: 毎月の返済額に、保証料に相当する上乗せ金利分が含まれています。契約時にまとまった金額を支払う必要はありません。

どちらの支払い方法になるかは、住宅ローンの契約時に選択します。金融機関によっては、どちらか一方しか選べない場合もあるため、商品概要をよく確認しましょう。

まとめ

住宅ローンの保証料は、多くの人にとって馴染みが薄いながらも、住宅購入の資金計画において非常に重要な要素です。この記事で解説してきたポイントを、最後にもう一度整理します。

- 保証料の役割: 住宅ローンの保証料は、万が一契約者が返済不能になった際に、連帯保証人の代わりとなって金融機関を保護する「保証会社」を利用するための費用です。契約者にとっては、連帯保証人を探す負担をなくすという大きなメリットがあります。

- 支払い方法は2種類: 支払い方法には、契約時にまとまった額を支払う「一括前払い型」と、毎月の金利に上乗せして支払う「金利上乗せ型」があります。

- どちらがお得かはケースバイケース:

- 自己資金に余裕があり、総支払額を抑えたいなら「一括前払い型」が有利です。

- 初期費用を抑えたい、または将来的に繰り上げ返済を積極的に行う予定なら「金利上乗せ型」が合理的な選択となる可能性があります。

- 保証料無料の選択肢: ネット銀行などを中心に保証料が不要な住宅ローンも増えています。しかし、その多くは代わりに「事務手数料」が割高に設定されていたり、審査基準が厳しかったりするため、表面的な情報だけで判断せず、諸費用を含めた総コストで比較することが不可欠です。

- 忘れてはならない注意点: 保証会社が代位弁済を行っても、契約者の返済義務はなくなりません。返済先が金融機関から保証会社に変わるだけで、借金は残ります。

住宅ローン選びは、金利の低さだけで決めるべきではありません。保証料の仕組みを正しく理解し、ご自身の貯蓄額、収入の見通し、そして繰り上げ返済などのライフプランを総合的に考慮した上で、保証料の支払い方法や、保証料の有無を選択することが、後悔しないための鍵となります。

この記事が、複雑な住宅ローンの世界を理解し、あなたにとって最適な決断を下すための一助となれば幸いです。