住宅ローンは、人生で最も大きな買い物の一つであるマイホーム購入に伴う、長期間にわたる負債です。契約から数年、数十年と返済を続ける中で、市場の金利やご自身のライフプランは大きく変化しているかもしれません。そんな時、検討したいのが「住宅ローンの借り換え」です。

現在のローンよりも好条件のローンに乗り換えることで、月々の返済額や総返済額を大幅に削減できる可能性があります。しかし、その一方で手数料や煩雑な手続きといったデメリットも存在します。

この記事では、住宅ローン借り換えの基本的な仕組みから、メリット・デメリット、最適なタイミング、具体的な手続きの流れ、そして成功させるためのポイントまで、網羅的に解説します。借り換えを検討している方はもちろん、今はまだ考えていないという方も、将来の選択肢を広げるためにぜひご一読ください。

目次

住宅ローン借り換えとは?

住宅ローンの借り換えについて漠然としたイメージはあっても、その具体的な仕組みや目的を正確に理解している方は少ないかもしれません。まずは、住宅ローン借り換えの基本について、分かりやすく解説します。

現在のローンを一括返済し新しいローンを組むこと

住宅ローン借り換えとは、現在返済中の住宅ローンを、別の金融機関で新たに組んだ住宅ローンで一括返済することを指します。

言葉を分解すると、以下の2つのプロセスで成り立っています。

- 新しいローン契約: 現在よりも金利が低いなど、より有利な条件を提示している金融機関(B銀行)と、新たに住宅ローン契約を結びます。

- 既存ローンの一括返済: 新しく契約したB銀行から融資された資金を使って、現在返済している金融機関(A銀行)のローン残高を全額、一括で返済(完済)します。

この手続きが完了すると、A銀行とのローン契約は終了し、今後は新しいB銀行に対してローンを返済していくことになります。

よく混同されがちなものに「条件変更(リスケジュール)」がありますが、これは借り換えとは全く異なる手続きです。条件変更は、同じ金融機関内で、返済が困難になった場合に返済期間の延長などを相談するものです。一方、借り換えは、より有利な条件を求めて金融機関そのものを変更する、積極的な家計の見直し手段と言えます。

なぜ、わざわざこのような手続きを行うのでしょうか。その最大の目的は、より低い金利のローンに乗り換えることで、将来にわたって支払う利息を減らし、総返済額を圧縮することにあります。

例えば、住宅ローンを組んだ数年前は金利が高かったけれど、現在は市場全体で金利が低下している、という状況は頻繁に起こります。このようなタイミングで借り換えを行えば、同じローン残高であっても、支払う利息が減るため、月々の返済額を軽減したり、総返済額を大きく減らしたりすることが可能になるのです。

また、金利の削減だけでなく、返済期間の変更や、より保障が手厚い団体信用生命保険(団信)への変更など、現在のライフステージに合わせて返済計画全体を最適化できる点も、借り換えの大きな魅力です。

ただし、借り換えはあくまで「新しいローンを組む」行為です。そのため、新規のローン契約時と同様に、金融機関による審査が必要となります。また、新しいローン契約のための事務手数料や、現在のローンの抵当権を抹消し、新しいローンの抵当権を設定するための登記費用など、様々な諸費用が発生することも忘れてはなりません。

したがって、住宅ローン借り換えを検討する際は、金利差による返済額の削減メリットと、手続きにかかる諸費用や手間を天秤にかけ、総合的に判断することが極めて重要です。この後のセクションで、メリット・デメリットを詳しく解説していきますので、ご自身の状況と照らし合わせながら読み進めてみてください。

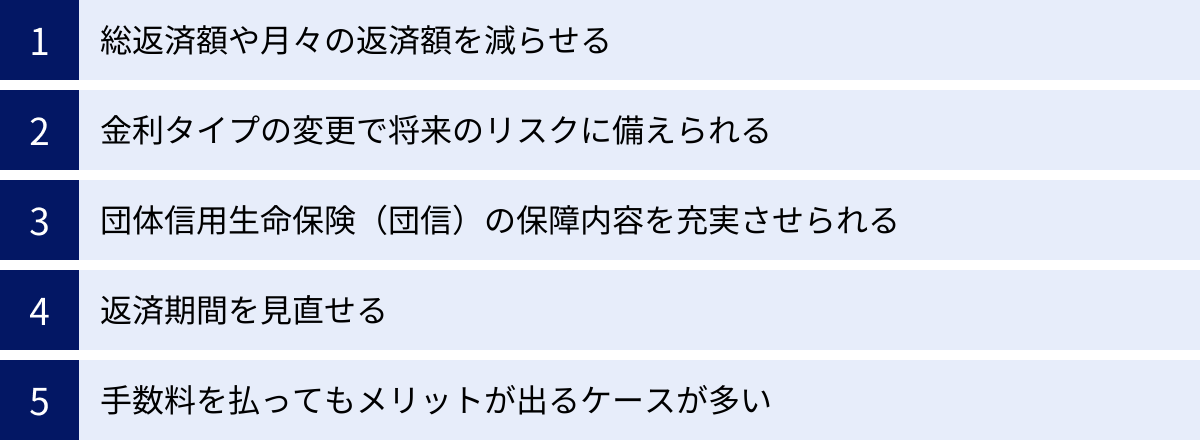

住宅ローン借り換えの5つのメリット

住宅ローンの借り換えには、家計に直接的な好影響を与える多くのメリットが存在します。ここでは、代表的な5つのメリットを掘り下げて解説します。これらのメリットを正しく理解し、ご自身の状況に当てはめて考えることが、借り換え成功への第一歩となります。

① 総返済額や月々の返済額を減らせる

借り換えの最大のメリットは、何と言っても「返済負担の軽減」です。現在よりも低い金利のローンに乗り換えることで、利息部分が圧縮され、結果として月々の返済額やローン完済までの総支払額を減らすことができます。

具体的にどのくらいの効果があるのか、架空のシミュレーションで見てみましょう。

【シミュレーション条件】

- 現在のローン残高:3,000万円

- 残りの返済期間:25年

- 現在の金利:年1.5%(全期間固定)

- 借り換え後の金利:年0.5%(全期間固定)

- 諸費用:60万円

| 項目 | 借り換え前(金利1.5%) | 借り換え後(金利0.5%) | 削減効果 |

|---|---|---|---|

| 月々の返済額 | 約119,956円 | 約106,039円 | 約13,917円/月 |

| 総返済額 | 約3,598万円 | 約3,181万円 | 約417万円 |

| 諸費用を差し引いたメリット額 | – | – | 約357万円 |

| (注:実際の金額は金融機関や計算方法により異なります。) |

この例では、金利が1%低下するだけで、月々の返済額が約1.4万円も軽減されます。この浮いた分を貯蓄に回したり、教育費や趣味に使ったりと、家計に大きなゆとりが生まれるでしょう。

さらに注目すべきは総返済額です。完済までの総支払額が約417万円も減少します。ここから借り換えにかかる諸費用60万円を差し引いても、最終的な経済的メリットは約357万円にも上ります。たとえ数十万円の諸費用がかかったとしても、それを補って余りあるメリットを享受できるケースは少なくありません。

特に、ローン残高や残りの返済期間が大きいほど、金利差によるメリットは雪だるま式に膨らんでいきます。これが、多くの人が借り換えを検討する最も大きな理由です。

② 金利タイプの変更で将来のリスクに備えられる

住宅ローンには、大きく分けて「変動金利」「固定金利(全期間固定)」「固定金利期間選択型」の3つの金利タイプがあります。借り換えは、これらの金利タイプを見直し、将来の金利変動リスクに備える絶好の機会となります。

- 変動金利から固定金利への借り換え

現在、低金利の恩恵を受けて変動金利で返済しているものの、「将来、金利が上昇したらどうしよう…」という不安を抱えている方も多いでしょう。特に、今後教育費の増加などで家計の支出が増える見込みがある場合、金利上昇による返済額の増加は大きなリスクとなります。

このようなケースでは、低金利の全期間固定金利に借り換えることで、将来の金利上昇リスクを完全にシャットアウトできます。完済までの返済額が確定するため、長期的な資金計画が立てやすくなり、精神的な安心感を得られるのが大きなメリットです。 - 固定金利から変動金利への借り換え

逆に、住宅ローンを組んだ当初、金利上昇を懸念して高めの固定金利を選んだものの、想定よりも長期間にわたり低金利が続いている、というケースもあります。今後も当面は金利が大幅に上昇する可能性は低いと判断し、「もっと低い金利の恩恵を受けたい」と考えるのであれば、より金利水準の低い変動金利への借り換えが有効です。

もちろん、将来の金利上昇リスクを負うことにはなりますが、現在の返済額を大きく引き下げられる可能性があります。

このように、借り換えを利用して金利タイプを変更することで、ご自身の経済状況や将来の見通し、リスクに対する考え方(リスク許容度)に合わせて、より最適な返済プランを再構築できます。

③ 団体信用生命保険(団信)の保障内容を充実させられる

団体信用生命保険(団信)は、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高が完済される保険です。ほとんどの住宅ローンで加入が義務付けられていますが、借り換えを機に、この団信の保障内容を見直せるというメリットは見逃せません。

住宅ローンを組んだ当初は、基本的な死亡・高度障害保障のみの団信に加入していたとしても、借り換え先の金融機関が提供する、より手厚い保障の団信を選べる場合があります。

近年、金融機関の競争によって団信の保障内容は多様化・高度化しています。

- がん保障特約付団信: がんと診断された場合にローン残高がゼロまたは半分になるタイプ。金利上乗せなしで付帯できる金融機関も増えています。

- 三大疾病保障特約付団信: がんに加え、急性心筋梗塞、脳卒中で所定の状態になった場合に保障されるタイプ。

- 八大疾病(生活習慣病)保障特約付団信: 三大疾病に加えて、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎などをカバーするタイプ。

- 全疾病保障付団信: 病気やケガの種類を問わず、所定の就業不能状態が続いた場合に毎月の返済額が保障されたり、ローン残高が完済されたりするタイプ。

例えば、働き盛りの40代で、万が一への備えを厚くしたいと考えている場合、金利をわずかに上乗せするだけで手厚いがん保障を付けられるなら、生命保険を個別に追加で契約するよりも割安になる可能性があります。

住宅ローンの借り換えは、単なる金利の見直しだけでなく、家族を守るための「保険の見直し」という側面も持っているのです。現在の保障内容に不安がある方や、より手厚い保障を求めている方にとって、これは非常に大きなメリットと言えるでしょう。

④ 返済期間を見直せる

借り換え時には、金利タイプだけでなく「返済期間」も見直すことが可能です。これにより、ライフプランに合わせた柔軟な返済計画を立てることができます。

- 返済期間を短縮する

現在の収入に余裕があり、「老後の負担を少しでも早くなくしたい」「支払う利息をさらに減らしたい」と考えるなら、返済期間を短くして借り換えるのがおすすめです。

例えば、残りの返済期間が25年のところを20年に短縮して借り換えると、月々の返済額は増加しますが、返済完了が5年早まり、支払う利息の総額も大幅に削減できます。これは、繰り上げ返済と同じ効果を、借り換えと同時に実現する方法です。 - 返済期間を延長する

一方で、子供の教育費がかさむ時期や、転職・起業などで一時的に収入が不安定になる時期には、月々の返済負担を軽くしたいというニーズもあるでしょう。その場合、あえて返済期間を延長して借り換えるという選択肢があります。

例えば、残りの返済期間が20年のところを30年に延長すれば、月々の返済額を大きく引き下げ、当面の家計の負担を軽減できます。ただし、返済期間が長くなる分、支払う利息の総額は増えるため、この点は慎重に判断する必要があります。

このように、現在の家計状況や将来のライフプランに応じて返済期間を調整できるのは、借り換えの隠れたメリットの一つです。

⑤ 手数料を払ってもメリットが出るケースが多い

「借り換えには数十万円の諸費用がかかるから、結局損するのでは?」と考える方もいるかもしれません。確かに諸費用はデメリットの一つですが、一定の条件を満たせば、その費用を差し引いても大きなメリット(利益)が生まれるケースがほとんどです。

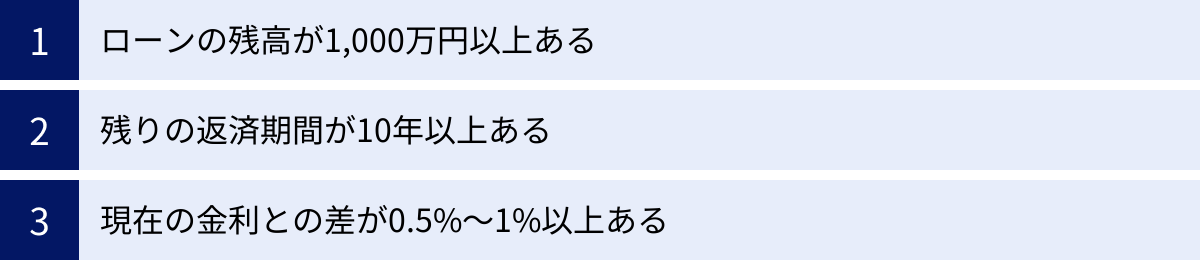

後のセクションで詳しく解説しますが、借り換えでメリットが出やすい条件として、一般的に以下の3つが挙げられます。

- ローン残高が1,000万円以上

- 残りの返済期間が10年以上

- 現在の金利との差が0.5%~1%以上

これらの条件に当てはまる場合、金利差によって削減できる利息額が、借り換えにかかる諸費用を大きく上回る可能性が高くなります。先ほどのシミュレーションのように、諸費用60万円を支払っても、トータルで350万円以上のメリットが出ることも珍しくありません。

重要なのは、表面的な金利の低さだけでなく、諸費用を含めた「総支払額」で比較することです。その上で、メリットが諸費用を上回ると判断できれば、借り換えは積極的に検討すべき有効な手段となります。

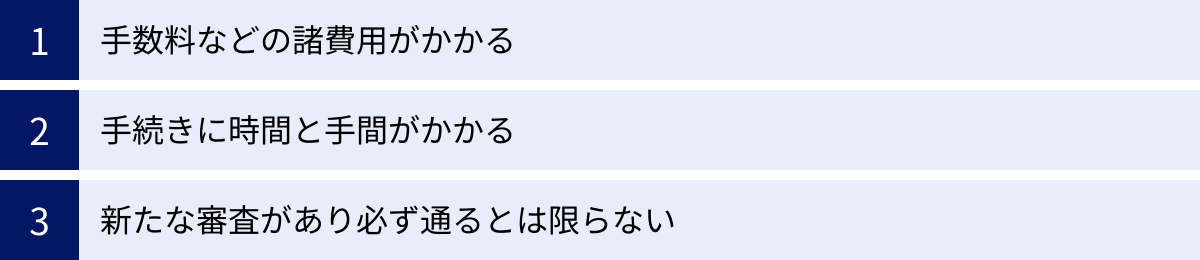

住宅ローン借り換えの3つのデメリット・注意点

多くのメリットがある一方で、住宅ローン借り換えには無視できないデメリットや注意点も存在します。これらを事前に理解しておくことで、後悔のない判断ができます。ここでは、特に重要な3つのポイントについて解説します。

① 手数料などの諸費用がかかる

住宅ローン借り換えで最も具体的なデメリットが、数十万円単位の「諸費用」が発生することです。これらの費用は、新しいローンを組むため、そして現在のローンを完済するために必要となります。

主な諸費用の内訳は以下の通りです。

- 事務手数料: 新しくローンを組む金融機関に支払う手数料です。「定額型(数万円程度)」と「定率型(借入額の2.2%など)」があり、どちらを選ぶかで総費用が大きく変わります。

- 保証料: ローンの返済が滞った場合に備えて保証会社に支払う費用です。ネット銀行などでは無料のところも多いですが、必要な場合は一括前払いか金利上乗せで支払います。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼付する印紙代で、法律で定められた税金です。借入額によって税額が変わります。

- 登記費用: 現在のローンの「抵当権」を抹消し、新しいローンの「抵当権」を設定するための費用です。国に納める「登録免許税」と、手続きを代行する「司法書士への報酬」が含まれます。

- 繰り上げ返済手数料: 現在のローンを一括で完済する際に、元の金融機関に支払う手数料です。無料の場合もあれば、数万円かかる場合もあります。

これらの諸費用を合計すると、一般的に借入額の2%~3%、金額にして30万円~80万円程度かかるのが相場です。例えば、3,000万円の借り換えで、定率型(2.2%)の事務手数料がかかる場合、それだけで66万円になります。

この諸費用を考慮せずに、金利差によるメリット額だけを見てしまうと、「思ったほど得しなかった」「かえって損をした」という結果になりかねません。借り換えを検討する際は、必ず諸費用を含めた総支払額でシミュレーションし、「メリット額が諸費用を上回るか」を厳密に確認する必要があります。

② 手続きに時間と手間がかかる

借り換えは、単に書類を一枚提出すれば完了するような簡単なものではありません。情報収集から融資実行まで、一連の手続きには通常1ヶ月半から2ヶ月程度の時間と、相応の手間がかかります。

具体的な手続きの流れは後述しますが、大まかには以下のようなステップを踏む必要があります。

- 情報収集・比較検討: どの金融機関が自分にとって最適か、金利や手数料、団信などを比較検討します。

- 書類準備: 本審査には、本人確認書類(免許証など)、収入証明書類(源泉徴収票、確定申告書など)、物件関連書類(売買契約書、重要事項説明書など)、現在のローン関連書類(返済予定表など)といった、多岐にわたる書類が必要です。これらを漏れなく集めるのは骨の折れる作業です。

- 審査申し込み: 事前審査、本審査と、段階を踏んで審査を受けます。金融機関とのやり取りも発生します。

- 契約手続き: 審査に通過したら、新しい金融機関と対面またはオンラインでローン契約を結びます。司法書士との面談が必要になることもあります。

- 既存ローンの完済手続き: 現在の金融機関に連絡し、一括返済の手続きを進めます。

このように、平日の昼間に役所で書類を取得したり、金融機関の窓口に出向いたりする必要があるため、仕事をしている方にとっては負担に感じるかもしれません。オンラインで完結する金融機関も増えていますが、それでも必要書類の準備などの手間がゼロになるわけではありません。

この時間と手間をかける価値があるのか、得られるメリットと天秤にかけて考えることが重要です。

③ 新たな審査があり必ず通るとは限らない

借り換えは、新規の住宅ローン契約と全く同じです。そのため、必ず金融機関による「審査」が行われ、その審査に通過しなければ借り換えは実行できません。

住宅ローンを最初に組んだ時と、現在の状況が変わっている場合、審査に通らない可能性があります。金融機関がチェックする主なポイントは以下の通りです。

- 収入状況の変化: 最初の契約時よりも年収が下がっている、自営業になって収入が不安定になった、などの場合は審査が厳しくなります。

- 勤続年数: 借り換えを検討しているタイミングで転職したばかりだと、勤続年数が短いため審査に通りにくくなります。一般的に勤続1年~3年以上が目安とされます。

- 健康状態の変化: 借り換え時には、原則として再度団信に加入する必要があります。最初の契約後に持病が悪化したり、新たな病気を患ったりした場合、団信に加入できず、結果として借り換えができないことがあります。

- 信用情報: クレジットカードの支払いや他のローンの返済で延滞したことがあると、個人の信用情報に記録が残り、審査で不利になります。

- 物件の担保価値: 築年数の経過により、物件の担保価値が購入時よりも下落している場合があります。ローン残高に対して担保価値が著しく低い「担保割れ」の状態だと、審査が厳しくなる傾向があります。

「以前、住宅ローン審査に通ったから今回も大丈夫だろう」と安易に考えるのは禁物です。ご自身の現在の状況を客観的に見つめ直し、審査に通る可能性があるかを冷静に判断する必要があります。不安な場合は、複数の金融機関の事前審査を試してみるのも一つの方法です。

借り換えでメリットが出やすい人の3つの条件

住宅ローンの借り換えは、誰にとっても必ず得になるわけではありません。諸費用という初期コストがかかるため、それを上回るだけのメリット(利息削減効果)が見込めるかどうかが重要になります。一般的に、借り換えで大きなメリットが出やすいとされるのは、以下の3つの条件を満たしている人です。

① ローンの残高が1,000万円以上ある

住宅ローンの残高が多いほど、金利差による利息の削減額は大きくなります。 これは、利息が「元金(ローン残高) × 金利」で計算されるため、元金が大きければ大きいほど、同じ金利差でも削減できる金額が大きくなるからです。

例えば、金利が1%低下する場合を考えてみましょう。

- ローン残高が3,000万円の場合:単純計算で年間の利息削減額は30万円

- ローン残高が500万円の場合:単純計算で年間の利息削減額は5万円

ローン残高が500万円のケースでは、年間の利息削減額が5万円程度にしかならないため、借り換えにかかる諸費用(30万円~80万円)を回収するのに何年もかかってしまい、トータルでのメリットはほとんど出ないか、かえって損をしてしまう可能性が高くなります。

一方、ローン残高が3,000万円あれば、利息削減効果が大きいため、諸費用を差し引いても十分なメリットを享受できます。

そのため、一般的に借り換えを検討する目安として「ローン残高1,000万円以上」と言われています。この金額はあくまで目安ですが、ご自身のローン残高がこの水準を上回っているかどうかは、最初のチェックポイントになります。

② 残りの返済期間が10年以上ある

残りの返済期間が長いほど、低い金利の恩恵を受けられる期間が長くなり、総支払額の削減効果が大きくなります。

住宅ローンの返済は長期間にわたるため、わずかな金利差でも、それが10年、20年と積み重なることで、最終的な支払額には大きな差が生まれます。

先ほどと同様に、金利が1%低下し、ローン残高が3,000万円のケースで考えてみましょう。

- 残りの返済期間が25年の場合:総返済額の削減メリットは約417万円

- 残りの返済期間が5年の場合:総返済額の削減メリットは約40万円

(諸費用は考慮しない場合)

残りの返済期間が5年しかない場合、削減できる利息額は約40万円です。これでは、借り換えにかかる諸費用(30万円~80万円)を支払うと、メリットがほとんどなくなってしまいます。

一方で、返済期間が25年も残っていれば、利息の削減効果は非常に大きくなり、諸費用を支払ってもお釣りがくる計算になります。

このことから、借り換えを検討する目安として「残りの返済期間10年以上」が挙げられます。ローンを組んでからまだ日が浅い方や、繰り上げ返済をあまりしてこなかった方は、この条件に当てはまる可能性が高いでしょう。

③ 現在の金利との差が0.5%~1%以上ある

借り換え後の金利と現在の金利の差(金利差)が大きいほど、直接的な利息削減効果は高まります。 これが最も分かりやすく、かつ重要な条件です。

かつては「金利差1%以上」が目安とされていましたが、近年の低金利競争により、諸費用が安いネット銀行などが登場したことで、状況は変わってきました。現在では、金融機関によっては「金利差0.5%以上」でもメリットが出るケースが増えています。場合によっては、0.3%程度の金利差でも諸費用を回収できる可能性もあります。

例えば、10年以上前に住宅ローンを組んだ方で、当時の固定金利(2%台など)のまま返済を続けている場合、現在の低金利(0%台)のローンに借り換えれば、1%以上の大きな金利差が生まれるため、高い確率でメリットを享受できます。

「ローン残高1,000万円以上」「残存期間10年以上」「金利差0.5%以上」。この3つの条件は、あくまで一般的な目安です。1つか2つしか当てはまらない場合でも、他の条件次第ではメリットが出ることもあります。

最終的には、これらの条件を参考にしつつ、金融機関のウェブサイトにある「借り換えシミュレーション」を使って、ご自身の具体的な数字で試算してみることが最も確実です。その際は、必ず諸費用を含めた総支払額で比較することを忘れないようにしましょう。

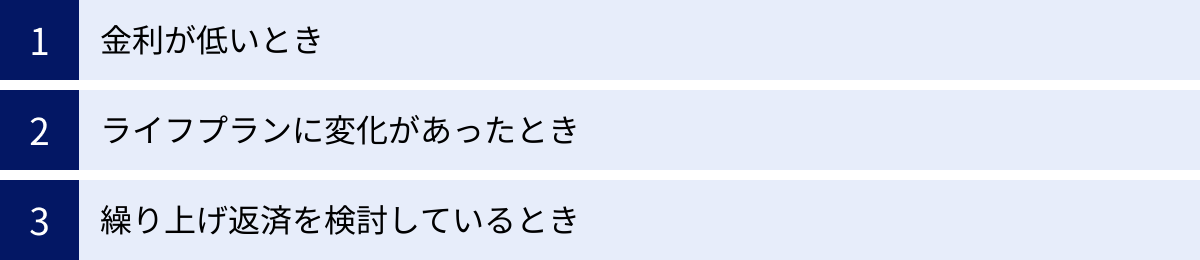

借り換えを検討すべき最適なタイミング

借り換えでメリットが出やすい人の条件を理解した上で、次に考えるべきは「いつ行動を起こすか」というタイミングです。効果を最大化するためには、いくつかの最適なタイミングが存在します。

金利が低いとき

最も分かりやすく、基本的なタイミングは「世の中の金利が低いとき」です。住宅ローンの金利は、日本銀行の金融政策や国内外の経済情勢に大きく影響されます。ニュースなどで「日銀がマイナス金利を解除」「長期金利が上昇」といった報道がされると、住宅ローンの金利も変動する可能性があります。

一般的に、景気が良く、物価が上昇している局面では金利は上がりやすく、逆に景気が後退している局面では金利は下がりやすくなります。

特に、ご自身がローンを組んだ時よりも市場金利が明らかに低下している局面は、借り換えの絶好のチャンスです。例えば、数年前に固定金利1.5%でローンを組んだ人が、現在の市場で固定金利0.8%のローンを見つけたとすれば、大きなメリットを得られる可能性が高いでしょう。

定期的に金融機関のウェブサイトなどで最新の金利情報をチェックし、ご自身のローン金利と比較する習慣をつけておくことが、このタイミングを逃さないための鍵となります。特に、ネット銀行は低金利競争を牽引していることが多いため、重点的にチェックするのがおすすめです。

ライフプランに変化があったとき

金利の動向だけでなく、ご自身の「ライフプランの変化」も借り換えを検討する重要なタイミングです。住宅ローンは数十年にわたる契約であり、その間に家族構成や収入状況は変化するのが自然です。

- 収入が増加したとき(昇進、共働きの開始など)

世帯収入が増え、家計に余裕が生まれたタイミングは、返済計画を見直すチャンスです。例えば、返済期間を短縮する借り換えを行えば、月々の返失額は少し増えるかもしれませんが、総返済額を大幅に削減し、老後の負担を前倒しで解消できます。 - 支出が増加するとき(子供の誕生、進学など)

子供が生まれる、あるいは私立の学校に進学するなど、教育費の負担が重くなる時期は、目先のキャッシュフローを改善したいと考えるでしょう。このような場合は、あえて返済期間を延長する借り換えを行い、月々の返済額を軽減させることが有効です。総返済額は増える可能性がありますが、家計が最も厳しい時期を乗り切るための賢明な選択となり得ます。 - 働き方が変わったとき(退職、転職など)

定年退職が見えてきたり、配偶者が仕事を辞めて世帯収入が減少したりするタイミングも、借り換えの検討時期です。退職金で一部を繰り上げ返済しつつ、残りをより低い金利のローンに借り換えることで、年金生活における返済負担を大きく減らすことができます。

このように、ライフイベントの節目で一度立ち止まり、「現在の住宅ローンが、これからの人生設計に合っているか?」と問い直すことが、最適な借り換えタイミングを見つける上で非常に重要です。

繰り上げ返済を検討しているとき

まとまった貯蓄や退職金が手に入り、「繰り上げ返済」を検討しているときも、借り換えを同時に考えるべき絶好のタイミングです。

多くの人は、「まとまった資金ができた → 今のローンを繰り上げ返済する」と単純に考えがちですが、「より低金利のローンに借り換える → その上で繰り上げ返済する」という一手間を加えることで、メリットをさらに大きくできる可能性があります。

例えば、金利1.5%のローンを繰り上げ返済するよりも、まず金利0.5%のローンに借り換えてから、同じ金額を繰り上げ返済した方が、その後の利息削減効果は格段に高まります。

また、借り換えによって月々の返済額が1万円安くなった場合、その浮いた1万円を貯蓄に回すのではなく、そのまま毎月の繰り上げ返済に充てるという方法もあります。これを続けることで、返済期間が自動的に短縮され、総支払額を効率的に減らしていくことができます。

繰り上げ返済というアクションを起こす前に、「もっと有利な条件はないか?」という視点で借り換え市場をリサーチしてみることを強くおすすめします。

住宅ローン借り換えにかかる諸費用の内訳

住宅ローン借り換えのデメリットとして挙げた「諸費用」。その存在は理解していても、具体的に何にいくらかかるのかを把握している方は少ないかもしれません。ここでは、諸費用の主な内訳を一つひとつ詳しく解説します。これらの費用を理解することが、正確な損益分岐点を計算する上で不可欠です。

| 費用の種類 | 支払先 | 費用の目安 | 概要 |

|---|---|---|---|

| 事務手数料 | 新しい金融機関 | 定額型:3万円~11万円程度 定率型:借入額の2.2%程度 |

ローン契約にかかる事務的な手数料。定額型か定率型かで総費用が大きく変わるため要確認。 |

| 保証料 | 保証会社 | 無料~借入額の2%程度 | 万が一返済不能になった際に保証会社が代位弁済するための費用。ネット銀行は無料の場合が多い。 |

| 印紙税 | 税務署(国) | 1万円~6万円 | ローン契約書(金銭消費貸借契約書)に貼る印紙代。借入額に応じて変動する国税。 |

| 登記費用 | 法務局(国)/ 司法書士 | 10万円~20万円程度 | 抵当権の抹消・設定登記にかかる費用。登録免許税(税金)と司法書士への報酬が含まれる。 |

| 繰り上げ返済手数料 | 現在の金融機関 | 無料~5万円程度 | 現在のローンを一括完済する際に支払う手数料。金融機関や手続き方法により異なる。 |

事務手数料

新しい金融機関とローン契約を結ぶ際に支払う手数料です。これは、諸費用の中でも特に大きな割合を占める可能性がある項目で、主に「定額型」と「定率型」の2種類があります。

- 定額型: 借入額にかかわらず、手数料が一律で決まっているタイプです。相場は3万円~11万円(税込)程度。借入額が大きい人にとっては有利になります。

- 定率型: 借入額に対して一定の料率(例:2.2%)を乗じて算出されるタイプです。借入額が3,000万円なら66万円、4,000万円なら88万円と、借入額に比例して高額になります。

金利が非常に低いネット銀行などは、この定率型の手数料を採用していることが多いため注意が必要です。表面的な金利の低さだけでなく、事務手数料がどちらのタイプかを確認し、トータルのコストで比較することが重要です。

保証料

保証料は、万が一契約者がローンを返済できなくなった場合に、保証会社が金融機関に対して残債を一時的に肩代わり(代位弁済)してもらうための費用です。

支払い方法には、ローン契約時に一括で支払う「一括前払い型」と、ローンの金利に年0.2%程度上乗せして毎月支払う「金利上乗せ型」があります。

ただし、近年は多くのネット銀行でこの保証料が無料となっています。その代わり、事務手数料が定率型で高めに設定されていることが多いため、保証料の有無だけで判断せず、事務手数料とセットで考える必要があります。

印紙税

印紙税は、住宅ローンの契約書である「金銭消費貸借契約書」を作成する際に課される国税です。契約書に収入印紙を貼付して納税します。税額は契約金額(借入額)に応じて法律で定められています。

- 借入額1,000万円超 5,000万円以下:2万円

- 借入額5,000万円超 1億円以下:6万円

なお、電子契約サービスを利用してオンラインで契約を締結する場合、物理的な契約書が作成されないため、この印紙税は不要となります。

参照:国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

登記費用(登録免許税・司法書士報酬)

借り換えでは、法務局で2つの登記手続きが必要です。

- 抵当権抹消登記: 現在の金融機関が設定している抵当権を抹消する手続き。

- 抵当権設定登記: 新しい金融機関のために、新たに抵当権を設定する手続き。

これらの登記手続きには、「登録免許税」という税金がかかります。抵当権設定の登録免許税は原則として「借入額(債権金額)× 0.4%」ですが、一定要件を満たす住宅用家屋については軽減措置が適用され、「借入額 × 0.1%」となります。抹消登記は不動産1筆あたり1,000円です。

また、これらの複雑な登記手続きは、一般的に司法書士に依頼します。そのため、登録免許税の実費に加えて、司法書士への報酬(5万円~15万円程度)が発生します。登記費用は、これらの合計額となります。

現在のローンの繰り上げ返済手数料

現在返済中のローンを、期間満了を待たずに一括で完済するため、元の金融機関に対して支払う手数料です。

この手数料は金融機関によって大きく異なり、無料のところもあれば、数万円かかる場合もあります。また、手続きをインターネットバンキングで行うか、窓口で行うかによっても金額が変わることが多いです。借り換え手続きを進める前に、現在契約している金融機関の規定を確認しておきましょう。

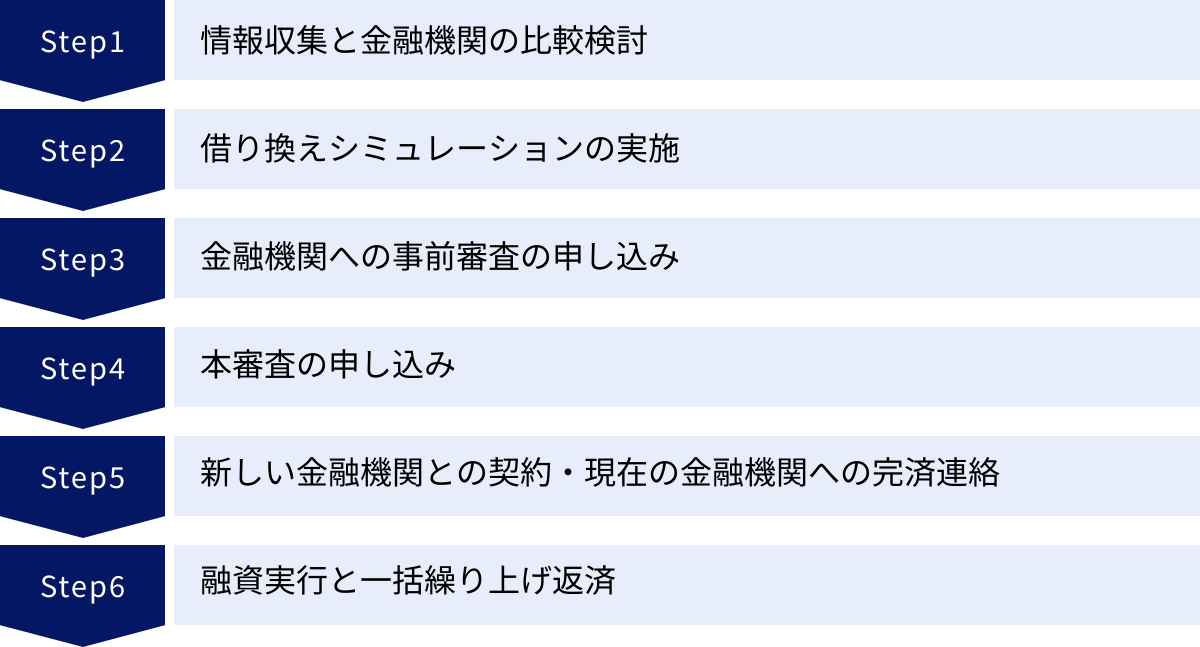

住宅ローン借り換えの基本的な流れ【6ステップ】

住宅ローンの借り換えは、思い立ってすぐに完了するものではありません。情報収集から融資実行まで、計画的に進める必要があります。ここでは、借り換えの基本的な流れを6つのステップに分けて解説します。

① 情報収集と金融機関の比較検討

最初のステップは、どのような選択肢があるかを知るための情報収集です。金利はもちろんのこと、手数料、団信の保障内容、付帯サービスなど、様々な角度から金融機関を比較検討します。

- 金利: 変動金利、固定金利それぞれの金利水準をチェックします。特に、期間限定のキャンペーン金利なども見逃さないようにしましょう。

- 諸費用: 事務手数料が「定額型」か「定率型」か、保証料は必要かなど、トータルコストに影響する項目を重点的に確認します。

- 団体信用生命保険(団信): 基本保障に加え、どのような疾病保障特約があるか、金利上乗せはどのくらいかなどを比較します。保険の見直しという観点からも重要です。

- 利便性: 申し込みから契約までオンラインで完結できるか、対面での相談窓口があるかなど、手続きのしやすさも考慮に入れると良いでしょう。

この段階では、メガバンク、地方銀行、ネット銀行など、幅広い業態の金融機関を候補に入れ、それぞれの強みと弱みを比較することが大切です。

② 借り換えシミュレーションの実施

候補となる金融機関をいくつか絞り込んだら、次に各金融機関のウェブサイトに用意されている「借り換えシミュレーション」を実施します。

シミュレーターに、現在のローンの情報(残高、残存期間、金利)と、借り換えを検討しているローンの情報(金利など)を入力することで、借り換えによってどのくらいのメリットが生まれるかを具体的に把握できます。

ここで重要なのは、必ず「諸費用」を含めて計算することです。多くのシミュレーターでは、事務手数料や登記費用といった諸費用を入力、または自動計算する機能が備わっています。諸費用を差し引いた後の「実質的なメリット額」を確認し、本当に借り換える価値があるのかを判断します。

③ 金融機関への事前審査の申し込み

シミュレーションでメリットが出ると判断できたら、いよいよ金融機関への申し込みに進みます。最初に行うのが「事前審査(仮審査)」です。

事前審査は、申込者の年収や勤務先、借入希望額などの自己申告情報に基づいて、金融機関が「本審査に進んでも問題なさそうか」を簡易的に判断するものです。通常、数日から1週間程度で結果が出ます。

この段階では、まだ正式な申し込みではないため、複数の金融機関に同時に申し込むことも可能です。いくつかの金融機関で事前審査を通過しておくと、その後の選択肢が広がり、安心して手続きを進められます。

④ 本審査の申し込み

事前審査に通過したら、次に「本審査」に進みます。本審査は、事前審査で申告した内容が正しいかを確認するため、様々な公的書類や物件資料を提出し、金融機関がより厳密に行う審査です。

一般的に必要となる書類は以下の通りです。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入証明書類: 源泉徴収票(会社員)、確定申告書・納税証明書(自営業者)など

- 物件関連書類: 売買契約書、工事請負契約書、重要事項説明書、登記事項証明書(登記簿謄本)など

- 現在のローン関連書類: 返済予定表、残高証明書など

これらの書類を不備なく準備し、提出します。本審査には通常1~3週間程度の時間がかかります。この審査を通過すれば、借り換えはほぼ決定です。

⑤ 新しい金融機関との契約・現在の金融機関への完済連絡

本審査に無事通過したら、新しい金融機関と正式なローン契約(金銭消費貸借契約)を結びます。近年は、オンラインで完結する電子契約も増えていますが、金融機関によっては店舗への来店が必要です。

同時に、司法書士と面談し、抵当権の設定・抹消登記に関する委任状などの書類に署名・捺印します。

この契約手続きと並行して、現在返済中の金融機関に連絡し、「〇月〇日に一括繰り上げ返済をします」と申し出ます。 これにより、完済日当日に必要な正確な返済額(元金+利息+手数料)が確定します。

⑥ 融資実行と一括繰り上げ返済

契約で定めた「融資実行日」に、新しい金融機関から申込者の口座に融資金が振り込まれます。そして、その資金を使って、同日中に現在の金融機関のローン残高を一括で返済します。

この返済が完了すると、現在の金融機関とのローン契約は終了です。司法書士は、この融資実行日に合わせて法務局で抵当権の抹消登記と設定登記を申請します。

これですべての手続きが完了し、翌月からは新しい金融機関への返済がスタートします。

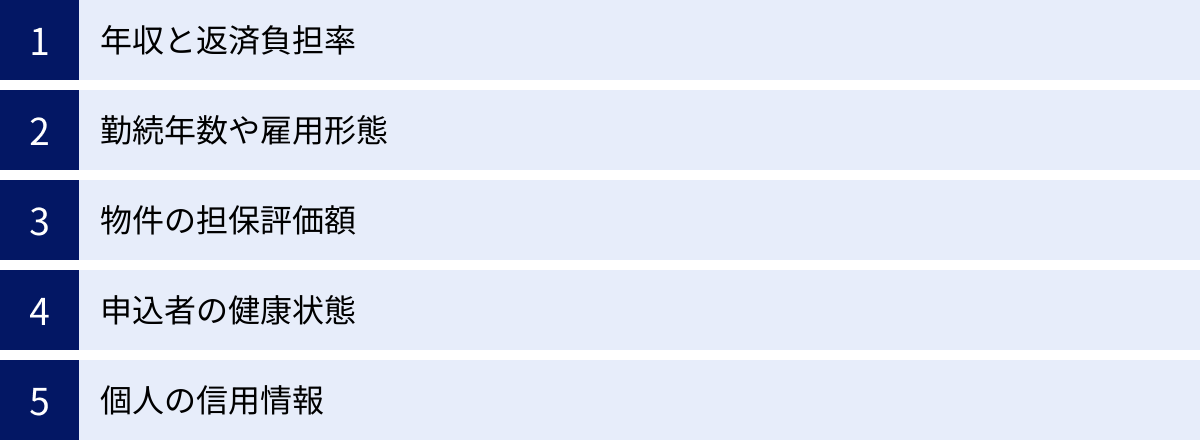

借り換えの審査でチェックされるポイント

住宅ローンの借り換えは新規の契約であるため、必ず審査が行われます。最初のローン審査から年月が経っているため、当時と状況が変わっていることも少なくありません。審査で不利にならないよう、金融機関がどのような点をチェックするのかを事前に把握しておきましょう。

年収と返済負担率

金融機関が最も重視するポイントの一つが、申込者の返済能力です。その指標となるのが「返済負担率(返済比率)」です。

返済負担率とは、年収に占めるすべての借入の年間返済額の割合のことです。住宅ローンだけでなく、自動車ローンやカードローン、スマートフォンの分割払いなども含めて計算されます。

返済負担率(%) = (すべての借入の年間返済額合計) ÷ (年収) × 100

多くの金融機関では、この返済負担率の基準を30%~35%以内と設定しています。例えば、年収500万円の人の場合、年間返済額が150万円(月々12.5万円)を超えると、この基準をオーバーする可能性があります。

借り換えの申し込み時点での年収が、最初のローン契約時よりも下がっている場合は、この返済負担率の基準を満たせなくなる可能性があり、注意が必要です。

勤続年数や雇用形態

安定した収入が継続的に見込めるかどうかも、重要な審査項目です。その判断材料となるのが「勤続年数」と「雇用形態」です。

一般的に、勤続年数は1年~3年以上を申込条件としている金融機関が多く、長ければ長いほど安定性が高いと評価されます。そのため、借り換えを検討している直前に転職した場合は、勤続年数がリセットされてしまうため、審査で不利になる傾向があります。

雇用形態については、やはり「正社員」が最も有利です。契約社員、派遣社員、自営業者、フリーランスの場合は、収入の安定性が低いと見なされ、審査が厳しくなることがあります。ただし、近年は働き方の多様化に対応し、自営業者向けのプランを用意している金融機関もあるため、一概に不可能というわけではありません。

物件の担保評価額

住宅ローンは、購入した土地と建物を「担保」にすることで、低金利での大きな融資を可能にしています。借り換えの際も、金融機関はこの物件の担保価値を再評価します。

築年数が経過すると、特に建物の価値は下落していきます。もし、ローンの残高が物件の担保評価額を上回っている「担保割れ」の状態になっていると、金融機関は貸し倒れリスクが高いと判断し、審査が厳しくなったり、希望額通りの融資が受けられなかったりする可能性があります。

特に、購入価格の100%をローンで賄ったフルローンの方や、購入から年数が経っている方は、担保価値の下落に注意が必要です。

申込者の健康状態

住宅ローンの契約には、団体信用生命保険(団信)への加入が必須とされているのが一般的です。そのため、借り換えの審査では、申込者の健康状態もチェックされます。

団信に加入する際には、現在の健康状態について告知書で申告する必要があります。最初のローン契約後に、大きな病気を患ったり、治療中の持病が悪化したりした場合、団信の加入審査に通らない可能性があります。

もし通常の団信に加入できない場合、引受基準が緩和された「ワイド団信」であれば加入できる可能性があります。ただし、ワイド団信は金利が0.2%~0.3%程度上乗せされるため、借り換えのメリットが薄れてしまう場合もあります。健康状態に不安がある方は、事前に団信の加入条件を確認しておくことが重要です。

個人の信用情報

金融機関は審査の過程で、必ず信用情報機関(CIC、JICCなど)に申込者の信用情報を照会します。

信用情報には、クレジットカードの支払履歴、各種ローンの返済状況、債務整理の有無などが記録されています。過去にクレジットカードの支払いを延滞したり、スマートフォンの本体代金の分割払いを滞納したりしたことがあると、その情報が記録として残っており、審査に悪影響を及ぼす可能性があります。

自分自身の信用情報がどうなっているか不安な場合は、各信用情報機関に開示請求をして、事前に確認することもできます。

後悔しない!住宅ローン借り換えを成功させるためのポイント

住宅ローンの借り換えは、正しく行えば家計に大きなプラスをもたらしますが、判断を誤ると「手間をかけたのに効果がなかった」ということにもなりかねません。後悔しないために、借り換えを成功させるための4つの重要なポイントを押さえておきましょう。

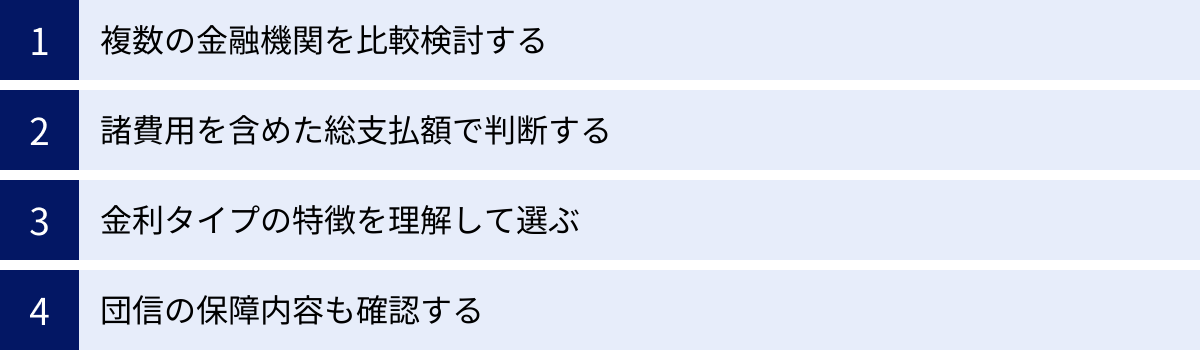

複数の金融機関を比較検討する

借り換えを検討する際、最初に見つけた一つの金融機関だけで決めつけてしまうのは非常に危険です。 住宅ローン市場は競争が激しく、各金融機関が特色ある商品を提供しています。一つの選択肢しか見ないと、もっと自分に有利な条件があった可能性を見逃してしまいます。

- 金利タイプ: 同じ変動金利でも、金融機関によって金利は異なります。固定金利も同様です。

- 手数料: 事務手数料が定額型か定率型かによって、諸費用は数十万円単位で変わります。

- 団信: 金利上乗せなしで付帯するがん保障や、手厚い疾病保障など、内容は千差万別です。

特に、低金利を強みとする「ネット銀行」、対面での手厚いサポートが期待できる「メガバンク」や「地方銀行」など、異なるタイプの金融機関を最低でも3社以上は比較検討することをおすすめします。それぞれのメリット・デメリットを理解した上で、最も自分のニーズに合致する金融機関を選ぶことが、成功への近道です。

諸費用を含めた総支払額で判断する

借り換えの成否を分ける最も重要なポイントは、「表面金利」の低さだけに惑わされないことです。一見するとA銀行の金利が最も低く見えても、諸費用まで含めたトータルのコストで計算すると、実はB銀行の方が有利だった、というケースは頻繁に起こります。

例えば、以下の2つの金融機関を比較してみましょう。

【前提】借入額3,000万円、期間25年

- A銀行: 金利0.4%、事務手数料は定率型(2.2%)

- B銀行: 金利0.5%、事務手数料は定額型(5.5万円)

A銀行の事務手数料は66万円、B銀行は5.5万円。その差は60.5万円にもなります。この初期費用の差を、0.1%の金利差だけで取り戻すには、かなりの年数がかかります。

このように、必ず「金利」と「諸費用」をセットで考え、最終的な「総支払額(または総メリット額)」で判断するという鉄則を忘れないでください。各金融機関のシミュレーターを活用し、正確な数字で比較することが不可欠です。

金利タイプの特徴を理解して選ぶ

借り換えは、金利タイプを見直す絶好の機会です。しかし、それぞれの特徴を深く理解せずに選んでしまうと、後々後悔することになりかねません。

- 変動金利: 金利が低く、当初の返済額を抑えられるメリットがあります。しかし、将来金利が上昇するリスクを負うことになります。金利上昇局面でも返済を続けられるだけの資金的余裕がある人や、リスクを許容できる人に向いています。

- 全期間固定金利: 完済まで金利と返済額が変わらないため、返済計画が立てやすく、将来の金利上昇を心配する必要がないという安心感が最大のメリットです。変動金利よりは金利が高めになる傾向があります。子育て世代など、将来の支出を確定させたい人に向いています。

- 固定金利期間選択型: 5年、10年など一定期間だけ金利を固定するタイプです。固定期間終了後、その時点の金利で再度、変動か固定かを選びます。将来金利が下がっていればメリットがありますが、上がっていれば返済額が増加するリスクがあります。

ご自身のライフプラン、収入の見通し、そして何より「リスクに対する考え方(リスク許容度)」を基に、どの金利タイプが最適なのかを慎重に選びましょう。

団信の保障内容も確認する

金利や手数料ばかりに目が行きがちですが、団体信用生命保険(団信)の保障内容の比較も非常に重要です。借り換えは、生命保険を見直すチャンスでもあります。

- 保障の充実度: 近年、多くの金融機関が金利上乗せなし、またはわずかな上乗せで「がん保障特約」などを付帯しています。万が一の場合にローン残高がゼロになる保障は、家族にとって大きな安心材料となります。

- 保険料(金利上乗せ分)とのバランス: 手厚い保障は魅力的ですが、そのために金利が大幅に上乗せされると、借り換えによる金利削減メリットが相殺されてしまうこともあります。

- 既存の生命保険との重複: ご自身がすでに加入している生命保険や医療保険の内容を確認し、保障が重複していないか、あるいは不足している部分を団信で補えるか、といった視点で検討しましょう。

「金利+手数料+団信」の3つを総合的に見て、最もコストパフォーマンスが高く、安心できるプランを選ぶことが、借り換えを成功させるための最後の鍵となります。

【2024年最新】住宅ローン借り換えにおすすめの金融機関5選

ここでは、2024年時点の情報に基づき、住宅ローンの借り換えで人気があり、特色のあるサービスを提供している金融機関を5つ紹介します。金利や手数料は常に変動するため、必ず公式サイトで最新の情報を確認してください。

| 金融機関名 | 変動金利(年利)の例 | 事務手数料 | 団信の特徴 | 特徴 |

|---|---|---|---|---|

| auじぶん銀行 | 0.2%台~ | 定率型(借入額の2.2%) | がん50%保障団信が金利上乗せなし | auユーザー向け金利優遇、審査から契約までネット完結 |

| PayPay銀行 | 0.3%台~ | 定率型(借入額の2.2%) | がん診断で一時金50万円の特約あり | 10日ごとの返済日選択、一部繰上返済手数料0円 |

| SBI新生銀行 | 0.2%台~ | 定額型(5.5万円~) | 多彩な団信ラインナップ、安心パックも | 事務手数料が定額で分かりやすい、安心保障付帯サービス |

| ソニー銀行 | 0.3%台~ | 定率型(借入額の2.2%) | がん団信50/100、自己資金割合で金利優遇 | AI審査、変動と固定の組み合わせ可能 |

| イオン銀行 | 0.3%台~ | 定額型(11万円~) | がん保障特約、8疾病保障も | イオンでの買い物が毎日5%オフになる特典 |

| (注:金利や手数料、サービス内容は2024年6月時点の一例であり、変更される可能性があります。必ず各金融機関の公式サイトで最新情報をご確認ください。) |

① auじぶん銀行

KDDIと三菱UFJ銀行が共同出資して設立したネット銀行です。業界でもトップクラスの低金利を提示しており、借り換えで大きなメリットを期待できます。

最大の特徴は、金利上乗せなしで付帯する「がん50%保障団信」です。がんと診断確定されると住宅ローン残高が半分になるこの保障が標準で付いてくるため、保険コストを抑えつつ手厚い備えができます。さらに、auの通信サービス契約者向けの金利優遇プログラム「au金利優遇割」も魅力です。手続きはすべてオンラインで完結し、利便性の高さも評価されています。

参照:auじぶん銀行 公式サイト

② PayPay銀行

Zホールディングス(現:LINEヤフー)グループのネット銀行で、スピーディーな審査と手続きの簡便さが特徴です。

金利水準も低く、団信のラインナップとして、がんと診断された場合に一時金50万円が受け取れる「がん診断一時金特約」(金利上乗せあり)など、ユニークな保障を用意しています。また、毎月の返済日を10日、15日、20日、25日から選べるなど、利用者の都合に合わせた柔軟なサービスを提供しています。一部繰上返済が手数料無料で1円から可能な点も、こまめに返済を進めたい人には嬉しいポイントです。

参照:PayPay銀行 公式サイト

③ SBI新生銀行

SBI新生銀行は、事務手数料が「定額型」であることが大きな特徴です。借入額が大きい場合、定率型の手数料を採用する他のネット銀行と比較して、諸費用を大幅に抑えられる可能性があります。

金利も競争力のある水準で、団信のラインナップも豊富です。また、「安心パック」というオプションサービスがあり、病児保育や家事代行などのサービス優待を受けられるなど、子育て世帯に嬉しい特典も用意されています。諸費用を抑えたい方や、ユニークな付帯サービスを重視する方におすすめです。

参照:SBI新生銀行 公式サイト

④ ソニー銀行

ソニー銀行は、顧客満足度の高さで知られており、独自のサービスを多く展開しています。AIを活用したスピーディーな仮審査や、自己資金の割合に応じて金利が優遇される仕組みが特徴です。

また、変動金利と固定金利を自由に組み合わせられる「ミックスローン」に対応しており、「リスクは抑えたいが低金利のメリットも享受したい」というニーズに柔軟に応えます。団信も、ローン残高が半分になる「がん団信50」と、ゼロになる「がん団信100」から選べるなど、選択肢の幅が広いです。

参照:ソニー銀行 公式サイト

⑤ イオン銀行

イオングループが運営するイオン銀行の最大の魅力は、住宅ローン契約者限定の「イオンセレクトクラブ」です。この特典により、全国のイオン、イオンスタイル、マックスバリュなどでの買い物が、いつでも毎日5%オフになります。

金利水準も魅力的で、事務手数料も比較的リーズナブルな定額型を採用しています。日常的にイオングループの店舗を利用する方にとっては、金利のメリットに加えて、日々の生活費を節約できるという大きな付加価値があります。

参照:イオン銀行 公式サイト

住宅ローン借り換えに関するよくある質問

ここでは、住宅ローンの借り換えを検討する際に、多くの方が疑問に思う点についてQ&A形式で回答します。

借り換えにはどのくらいの期間がかかりますか?

A. 一般的に、申し込みから融資実行まで1ヶ月半~2ヶ月程度かかります。

手続きの期間は、金融機関の審査スピードや、申込者がどれだけスムーズに必要書類を準備できるかによって変動します。特に、本審査に必要な書類(住民票、印鑑証明書、所得証明書など)を役所に取りに行ったり、物件関連の書類を探したりするのに時間がかかることがあります。借り換えを検討する場合は、余裕を持ったスケジュールで進めることをおすすめします。

諸費用はローンに組み込めますか?

A. はい、多くの金融機関で諸費用を住宅ローンに組み込むことが可能です。

これを「オーバーローン」と呼びます。手元にまとまった現金がなくても借り換えを実行できるため、便利な仕組みです。ただし、注意点もあります。諸費用をローンに組み込むということは、その分だけ借入額が増えるということです。借入額が増えれば、当然支払う利息も増えます。諸費用分を現金で支払う場合と、ローンに組み込む場合とで、総支払額がどのくらい変わるのかをシミュレーションで確認し、慎重に判断しましょう。

転職したばかりでも借り換えはできますか?

A. 審査が厳しくなる傾向がありますが、不可能ではありません。

多くの金融機関では、安定した収入を見極めるために「勤続1年以上」や「勤続3年以上」を申込条件としています。そのため、転職直後は審査で不利になるのが一般的です。ただし、金融機関によっては、職種や経歴(キャリアアップの転職など)を考慮して柔軟に審査してくれる場合もあります。まずは、転職直後でも相談可能か、金融機関に問い合わせてみるのが良いでしょう。

ペアローンや連帯債務でも借り換えは可能ですか?

A. はい、可能です。ただし、単独名義のローンよりも手続きが複雑になる場合があります。

夫婦それぞれがローンを組む「ペアローン」や、一方が主債務者、もう一方が連帯債務者となる「連帯債務」の借り換えには、いくつかのパターンがあります。

- 夫婦2人で、1本のローンにまとめて借り換える

- 夫婦それぞれが、別々のローンとして同じ金融機関に借り換える

- 夫婦の一方だけが、自分の持ち分だけを借り換える

どの方法が選択できるかは金融機関によって異なります。特に、一方だけが借り換える場合は対応していない金融機関も多いため、注意が必要です。ペアローンや連帯債務の借り換えを検討する場合は、早めに金融機関の窓口に相談し、どのような選択肢があるかを確認することをおすすめします。

まとめ

住宅ローンの借り換えは、金利の低下やライフプランの変化に対応し、家計の負担を軽減するための非常に有効な手段です。低い金利のローンに乗り換えることで月々の返済額や総返済額を削減できるだけでなく、団信の保障を充実させたり、返済期間を調整したりと、多くのメリットが期待できます。

しかし、その一方で、数十万円の諸費用や、1~2ヶ月かかる手続きの手間、そして必ず通るとは限らない審査といったデメリットも存在します。

後悔しない借り換えを実現するためには、以下のポイントを強く意識することが重要です。

- メリットが出やすい条件(ローン残高、残存期間、金利差)を参考に、ご自身の状況で効果が見込めるかを確認する。

- 表面的な金利だけでなく、諸費用を含めた「総支払額」で複数の金融機関を比較検討する。

- 金利タイプや団信の内容が、ご自身のライフプランやリスク許容度に合っているかを慎重に判断する。

住宅ローンは、あなたの人生に長期間寄り添うパートナーです。定期的にその内容を見直し、常に最適な状態に保っておくことは、将来の安心に繋がります。この記事が、あなたの住宅ローン借り換えの検討において、有益な情報となり、より良い選択をするための一助となれば幸いです。まずは、気になる金融機関のウェブサイトで、気軽に借り換えシミュレーションを試すことから始めてみてはいかがでしょうか。