住宅ローンは、人生で最も大きな買い物の一つであるマイホーム購入を支える重要な金融商品です。しかし、その返済期間は数十年にも及ぶため、契約者の身に予期せぬ事態が起こった場合のリスクに備える必要があります。そのために重要な役割を果たすのが「団体信用生命保険(団信)」です。

この記事では、住宅ローンの団信とは何かという基本的な知識から、その仕組み、種類、メリット・デメリット、そして自分に合った団信の選び方まで、専門的な内容を初心者にも分かりやすく徹底的に解説します。さらに、夫婦でローンを組む場合の注意点や、主要な金融機関が提供する団信の具体的な保障内容についても詳しくご紹介します。この記事を読めば、複雑に思える団信の全体像を理解し、ご自身のライフプランに最適な選択をするための一助となるでしょう。

目次

住宅ローンの団信(団体信用生命保険)とは

住宅ローンを検討する際に必ず耳にする「団信」という言葉。正式名称を「団体信用生命保険」といいます。これは、単なるオプションではなく、住宅ローン契約の根幹をなす非常に重要な要素です。まずは、団信がどのような保険であり、どのような仕組みで機能するのか、そして保険料はどのように支払われるのか、基本的な部分から詳しく見ていきましょう。

契約者に万が一のことがあった際にローン返済を保障する生命保険

団体信用生命保険(団信)とは、住宅ローンの契約者(被保険者)が死亡または保険会社所定の高度障害状態になった場合に、生命保険会社から支払われる保険金によって、その時点での住宅ローン残高がすべて弁済される仕組みの生命保険です。

多くの人にとって、住宅ローンは30年や35年といった非常に長期間にわたる返済契約です。この長い期間中には、病気や事故など、予期せぬ出来事が起こる可能性もゼロではありません。もし、一家の働き手であるローン契約者が返済途中で亡くなってしまったら、残された家族は住まいを失うだけでなく、巨額のローン返済という重い負担を背負うことになりかねません。

団信は、このような最悪の事態を防ぐためのセーフティネットです。万が一のことがあっても、団信に加入していればローンは完済され、残された家族は返済の心配なく、その家に住み続けることができます。 これは、ローンを貸し出す金融機関にとっても、貸し倒れリスクを回避できるというメリットがあるため、多くの民間の住宅ローンでは加入が融資の必須条件とされています。

保障の対象となる「高度障害状態」とは、生命保険会社が定める極めて重い障害状態を指します。具体的には、両目の完全な失明、言語またはそしゃく機能の永久的な喪失、両手または両足の切断、あるいはそれに準ずる重篤な状態などが該当します。どの状態が高度障害に該当するかの具体的な定義は、保険会社の約款によって定められています。

団信の仕組み

団信の仕組みは、一見すると少し複雑に感じるかもしれませんが、登場人物の関係性を整理すると理解しやすくなります。団信の契約には、主に以下の三者が関わっています。

- 住宅ローン契約者(被保険者): 住宅ローンを借りて、保険の対象となる人。

- 金融機関(保険契約者): 住宅ローンを貸し出し、生命保険会社と団信の契約を結ぶ主体。

- 生命保険会社(保険者): 金融機関との契約に基づき、万が一の際に保険金を支払う会社。

この三者の関係性は以下のようになります。

まず、住宅ローンを申し込む際、申込者は金融機関を通じて団信の加入手続きを行います。このとき、保険の契約者となるのは金融機関です。金融機関が生命保険会社と団体で保険契約を結び、その団体の一員として住宅ローン利用者が加入する形になるため、「団体」信用生命保険と呼ばれます。

住宅ローン契約者(被保険者)は、ローンの返済とともに保険料を負担します。そして、被保険者に死亡・高度障害といった保険事故が発生した場合、遺族ではなく、生命保険会社から金融機関(保険契約者)に対して直接、ローン残高と同額の保険金が支払われます。

この保険金によって、金融機関はローン債権を回収できます。そして、住宅ローン契約者の債務は消滅し、遺族に返済義務が引き継がれることはありません。つまり、団信は遺族が直接現金を受け取るタイプの生命保険とは異なり、あくまで住宅ローンという「債務」を消滅させることを目的とした保険なのです。この仕組みにより、契約者家族の生活基盤である住まいと、金融機関の債権の両方が守られるわけです。

団信の保険料の支払い方法

団信の保険料は、どのように支払われるのでしょうか。支払い方法には主に2つのパターンがありますが、現在では金利上乗せ型が圧倒的主流となっています。

- 金利上乗せ型(現在はこちらが主流)

多くの金融機関では、団信の保険料を住宅ローンの基準金利に含めるか、特定の特約を付加する場合に金利を上乗せする形で徴収しています。例えば、基本的な死亡・高度障害保障のみの「一般団信」の場合、保険料は金利に含まれており、別途支払う必要がない(実質的に金融機関が負担している)ケースがほとんどです。

一方で、がん保障や3大疾病保障といった手厚い特約を付ける場合は、「基準金利+年0.2%」のように、適用金利が上乗せされます。この上乗せされた金利分が、実質的な特約分の保険料となります。この方法のメリットは、保険料を別途用意する必要がなく、毎月のローン返済に組み込まれるため、支払い管理がしやすい点です。 - 保険料別途支払い型

一部の住宅ローン(例えば、後述するフラット35の「機構団信」など)では、ローン返済とは別に、年に1回など所定のタイミングで保険料を支払う形式もあります。この場合、保険料はローン残高と年齢に応じて算出されるため、ローン残高が減り、年齢が上がるにつれて保険料も変動していくのが特徴です。最初のうちはローン残高が大きいため保険料は高くなりますが、返済が進むにつれて安くなっていきます。

どちらの支払い方法が良いかは一概には言えませんが、金利上乗せ型は返済計画が立てやすいという利点があります。一方、別途支払い型は、保障が必要な期間や家計の状況に応じて、途中で団信を解約したり、他の保険に切り替えたりする柔軟性があるという側面も持ち合わせています。ただし、現在ではほとんどの民間の住宅ローンが金利上乗せ型を採用しているため、多くの人にとっては「保険料は金利に含まれる、または上乗せされる」と理解しておけば問題ないでしょう。

住宅ローンで団信の加入は必須?

住宅ローンを組む上で、団信への加入は避けて通れないのでしょうか。この問いに対する答えは、利用する金融機関の種類によって異なります。民間の金融機関と、住宅金融支援機構が提供するフラット35では、団信の取り扱いに大きな違いがあります。この違いを理解することは、自分に合った住宅ローンを選ぶ上で非常に重要です。

民間の金融機関では原則加入が必須

都市銀行、地方銀行、信用金庫、ネット銀行といった民間の金融機関が提供する住宅ローンでは、団信への加入が融資を受けるための必須条件となっているのが一般的です。つまり、団信の審査に通らなければ、住宅ローンそのものを契約することができません。

なぜ民間の金融機関は、団信加入をこれほどまでに重視するのでしょうか。その理由は、金融機関側のリスク管理にあります。住宅ローンは数千万円という高額な資金を、数十年という長期間にわたって貸し出す金融商品です。もし契約者が返済途中で亡くなり、遺族にも返済能力がない場合、金融機関は貸し付けた資金を回収できなくなり、大きな損失(貸し倒れ)を被ることになります。

このような事態を避けるため、金融機関は融資の条件として団信への加入を義務付けているのです。団信に加入していれば、万が一の際にも生命保険会社からの保険金でローン残高が全額弁済されるため、金融機関は貸し倒れリスクを確実に回避できます。 これは、金融機関が安定した経営を維持し、多くの人々に住宅ローンを提供し続けるための、いわば生命線ともいえる仕組みです。

利用者側から見れば、「強制加入」という言葉に少し抵抗を感じるかもしれません。しかし、これは同時に、予期せぬ不幸に見舞われた際に、家族が住む家を失い、さらに借金を背負うという最悪のシナリオから守られることを意味します。結果的に、団信の存在は、借り手と貸し手の双方にとって、安心して住宅ローンを利用するための重要な安全装置として機能しているのです。

フラット35では任意加入

一方で、住宅金融支援機構と民間の金融機関が提携して提供する長期固定金利の住宅ローン「フラット35」では、団信への加入は任意とされています。これは、フラット35が公的な性格を持つ住宅ローンであり、より多くの人が住宅を取得できるよう、門戸を広く開いているためです。健康上の理由などで民間の団信に加入できない人でも、マイホームの夢を諦めずに済むようにという配慮がなされています。

フラット35を利用する場合、団信に加入するかしないかは契約者が自由に選択できます。加入する場合は、住宅金融支援機構が提供する「新機構団体信用生命保険制度(機構団信)」を利用することになります。

もし団信に加入しない場合、どのようなメリットとデメリットがあるのでしょうか。

- メリット: 団信に加入しない場合、その分の保険料(または金利上乗せ)負担がないため、表示されている金利よりも低い金利でローンを借りることができます。 具体的には、団信に加入する場合の金利から年0.2%が差し引かれます(2024年4月時点)。これにより、毎月の返済額や総返済額を抑えることが可能です。

(参照:住宅金融支援機構公式サイト) - デメリット: 最大のデメリットは、万が一のことがあってもローンは免除されない点です。 契約者が死亡した場合、ローン返済の義務は相続人に引き継がれます。もし家族が返済を続けられない場合は、家を手放さなければならない可能性があります。

したがって、フラット35で団信に加入しないという選択をする場合は、そのリスクを十分に理解し、別途、民間の生命保険(例えば、ローン残高の減少に合わせて保障額が減っていく収入保障保険など)に加入して、万が一の事態に備えておくことが極めて重要です。すでに十分な死亡保障を確保している人や、健康上の理由でどうしても団信に加入できない人にとっては、フラット35の任意加入という仕組みは有効な選択肢となり得ます。しかし、何の備えもなしに加入しないという選択は、家族を大きなリスクに晒すことになるため、慎重に判断する必要があります。

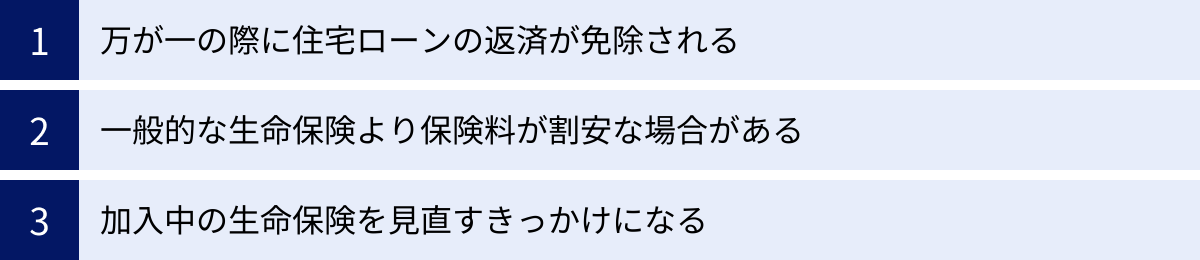

団信に加入する3つのメリット

住宅ローンの多くで加入が必須とされる団信ですが、それは単なる義務なのでしょうか。いいえ、団信には契約者とその家族にとって非常に大きなメリットがあります。ここでは、団信に加入することで得られる3つの主要なメリットについて、具体的に掘り下げていきます。

① 万が一の際に住宅ローンの返済が免除される

団信に加入する最大のメリットは、契約者に万が一のことがあった際に、数千万円にも上る住宅ローンの残高がゼロになることです。これは、残された家族の生活を守る上で、計り知れないほどの安心感につながります。

想像してみてください。もし団信に加入していなければ、一家の収入を支えていた契約者が亡くなった後も、毎月の住宅ローン返済は続きます。残された配偶者や子どもたちは、深い悲しみの中で、住み慣れた家を維持するための経済的負担という厳しい現実に直面することになります。収入が減少し、返済が困難になれば、最悪の場合、愛着のあるマイホームを売却せざるを得ない状況に追い込まれるかもしれません。

しかし、団信に加入していれば、このような心配は一切不要です。保険金によってローンが完済されるため、残された家族は返済のプレッシャーから解放され、経済的な基盤を維持したまま、その家に住み続けることができます。 これは、精神的な安定をもたらすだけでなく、子どもの教育プランや将来の生活設計を大きく狂わせることなく、生活を再建していくための大きな支えとなります。

この「住まいの保障」こそが、団信が持つ最も本質的で重要な価値です。多くの人が、この安心感を得るために団信に加入すると言っても過言ではありません。

② 一般的な生命保険より保険料が割安な場合がある

二つ目のメリットは、保障内容に対する保険料のコストパフォーマンスです。団信は、金融機関が生命保険会社と団体で契約するため、スケールメリットが働き、個人で同等の死亡保障を持つ生命保険に加入するよりも保険料が割安になるケースが多く見られます。

一般的な生命保険では、保険料は加入時の年齢や性別、健康状態などによって細かく設定されます。通常、年齢が上がるほどリスクも高まるため、保険料は高くなります。

一方、多くの金融機関が提供する団信(特に金利上乗せ型のもの)では、保険料率が年齢や性別にかかわらず一律に設定されていることが少なくありません。例えば、がん保障特約を付ける場合の上乗せ金利が「年0.2%」と定められていれば、30歳の人でも45歳の人でも同じ負担率です。これは、若くて健康な人にとっては若干割高に感じられるかもしれませんが、年齢が高い人や、少し健康に不安がある人にとっては、個人で保険に入るよりも有利な条件で加入できる可能性があります。

特に、数千万円という高額な死亡保障を確保しようとすると、個人で加入する生命保険ではかなりの保険料負担になります。団信を利用すれば、比較的低いコストで大きな保障を確保できるため、家計全体の保険料負担を最適化する上で非常に有効な手段となり得るのです。

③ 加入中の生命保険を見直すきっかけになる

三つ目のメリットは、家計全体の保障設計を最適化できる点です。団信に加入するということは、住宅ローンの残高に相当する非常に大きな死亡保障を手に入れることを意味します。 これにより、これまで加入していた生命保険の必要保障額が変化するため、保険全体を見直す絶好の機会が生まれます。

多くの人は、家族の生活費や子どもの教育費などを賄うために、民間の生命保険に加入しています。必要保障額を計算する際、もしもの時にかかる大きな支出の一つとして「住居費」を考慮しているはずです。

しかし、団信付きの住宅ローンを組むと、この「住居費」に関するリスクは団信によってカバーされることになります。つまり、これまで生命保険で備えていた保障額のうち、住居費に相当する部分が不要になるのです。

例えば、ローン契約前に死亡保障5,000万円の生命保険に加入していたとします。その後、4,000万円の住宅ローンを団信付きで組んだ場合、実質的に4,000万円分の死亡保障が追加されたことになります。その結果、元々加入していた保険の保障額は過剰になる可能性があります。

そこで、既存の生命保険の保障額を減額したり、保険の種類をよりコストの低い収入保障保険などに切り替えたりすることで、月々の保険料を大幅に節約できる可能性があります。 浮いた資金を貯蓄や投資、あるいは子どもの教育資金に回すことができれば、家計全体のキャッシュフローは大きく改善します。団信への加入を、単なるローン契約の一部と捉えるのではなく、ライフプラン全体を見直すポジティブなきっかけとして活用することをおすすめします。

団信に加入する際の4つのデメリット・注意点

団信は多くのメリットがある一方で、加入にあたって理解しておくべきデメリットや注意点も存在します。これらの点を事前に把握しておかないと、後で「こんなはずではなかった」という事態に陥りかねません。ここでは、特に重要な4つのポイントについて詳しく解説します。

① 健康状態によっては加入できない

団信は生命保険の一種であるため、加入を申し込む際には、過去の病歴や現在の健康状態について、保険会社所定の告知書で正確に申告する「告知義務」があります。 この告知内容に基づき、保険会社は引き受けの可否を審査します。

そのため、持病がある場合や、過去に大きな病気を患った経験がある場合、団信の審査に通らず、加入できない可能性があります。 一般的に、がん(悪性新生物)、心筋梗塞、脳卒中といった3大疾病の既往歴や、高血圧症、糖尿病、肝硬変、うつ病などの精神疾患で継続的に治療を受けている場合は、審査が厳しくなる傾向にあります。

もし、告知書に事実と異なる内容を記載したり、重要な病歴を隠して加入したりした場合、それは「告知義務違反」となります。告知義務違反が発覚すると、いざという時に保険金が支払われないだけでなく、保険契約そのものが解除されてしまいます。その結果、住宅ローンの一括返済を求められるという最悪のケースも考えられます。健康状態に関する告知は、絶対に正直かつ正確に行わなければなりません。

健康に不安があるからといって、すぐに諦める必要はありません。後述する「ワイド団信」など、引受基準が緩和された選択肢もありますが、まずは「健康でなければ団信には加入できず、結果として民間の住宅ローンを組むことも難しくなる」という基本的なリスクを認識しておくことが重要です。

② 手厚い保障を選ぶと金利が上乗せされる

基本的な死亡・高度障害保障のみの「一般団信」は、多くの金融機関で金利上乗せなし(ローン金利に込み)で提供されています。しかし、より手厚い保障を求めて、がん保障や3大疾病保障、全疾病保障といった「特約付き団信」を選ぶ場合、保障内容に応じて住宅ローンの適用金利が上乗せされるのが一般的です。

この上乗せ金利は、金融機関や保障内容によって異なりますが、おおむね年0.1%〜0.3%程度が目安です。例えば、基準金利が年1.0%のローンで、年0.2%の金利が上乗せされるがん保障特約を付けると、適用金利は年1.2%になります。

「たった0.2%」と感じるかもしれませんが、住宅ローンは借入額が大きく返済期間も長いため、わずかな金利差が総返済額に大きな影響を与えます。

【シミュレーション例】

- 借入額:4,000万円

- 返済期間:35年

- 返済方式:元利均等

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 年1.0% | 約112,800円 | 約4,738万円 |

| 年1.2% (+0.2%) | 約116,500円 | 約4,893万円 |

この例では、金利が0.2%上乗せされるだけで、毎月の返済額は約3,700円、総返済額では約155万円も増加します。手厚い保障による安心感と、この金利負担増を天秤にかけ、本当に自分たちの家計にとって必要な保障なのかを慎重に検討する必要があります。

③ 住宅ローンを完済すると保障も終了する

団信は、あくまで住宅ローンに付随する保険です。そのため、繰り上げ返済などによって住宅ローンを完済した時点で、団信の保障も自動的に終了します。

これは、特に注意が必要な点です。例えば、55歳で住宅ローンを完済したとします。その瞬間から、団信による死亡保障や疾病保障はなくなります。もし、団信の保障を手厚くしていた代わりに、他の民間の生命保険や医療保険を解約・減額していた場合、ローン完済後は保障が手薄な状態になってしまいます。

年齢を重ねるほど病気のリスクは高まりますが、そのタイミングで新たに生命保険に加入しようとすると、健康状態によっては加入できなかったり、保険料が非常に高額になったりする可能性があります。団信は一生涯の保障ではなく、ローン返済期間中限定の「掛け捨て」の保険であるということを正しく理解しておく必要があります。住宅ローン完済後の生活を見据え、団信とは別に、老後まで続く医療保険や死亡保障をどのように準備しておくか、長期的な視点で計画を立てることが大切です。

④ 住宅ローンを借り換える際は再加入と再審査が必要

より低い金利を求めて住宅ローンを借り換える場合、現在加入している団信は一度解約となり、借り換え先の金融機関で新たに団信に加入し直す必要があります。

このとき、借り換え時点での年齢や健康状態で、再度、団信の加入審査が行われます。 住宅ローンを最初に組んだ時よりも年齢が上がっていたり、その間に健康状態が悪化(例えば、高血圧や糖尿病と診断されたなど)していたりすると、新しい団信の審査に通らない可能性があります。

もし団信の審査に通らなければ、借り換えそのものができなくなってしまいます。せっかく魅力的な低金利のローンを見つけても、健康上の理由で借り換えを断念せざるを得ないケースは少なくありません。

このリスクを考えると、最初の住宅ローンを選ぶ際に、将来の借り換えの可能性も視野に入れつつ、団信の特約を手厚くしすぎないという判断も一つの方策です。あるいは、将来の健康悪化リスクに備え、借り換えを検討するなら早めに行動することも重要になります。「いつでも好きな時に借り換えられるわけではない」ということを、心に留めておきましょう。

団信の主な種類と保障内容

団信と一言でいっても、その種類は多岐にわたります。基本的な保障から、特定の疾病に手厚いものまで、様々なプランが用意されています。自分に合った住宅ローンを選ぶためには、それぞれの団信がどのようなリスクをカバーしてくれるのかを正しく理解することが不可欠です。ここでは、代表的な団信の種類と、その具体的な保障内容について詳しく解説します。

| 団信の種類 | 主な保障内容 | 対象となる主な状態 | 保険料(金利上乗せの目安) |

|---|---|---|---|

| 一般団信 | 死亡・所定の高度障害 | 死亡、または約款に定める高度障害状態 | 金利に含まれる(上乗せなし)ことが多い |

| ワイド団信 | 一般団信と同様 | 一般団信と同様(ただし加入時の健康告知基準が緩和) | +0.2%~+0.3%程度 |

| がん保障特約 | がん診断時 | 所定のがん(悪性新生物)と診断確定 | +0.1%~+0.2%程度 |

| 3大疾病保障特約 | 3大疾病(がん、急性心筋梗塞、脳卒中) | がん診断確定、または急性心筋梗塞・脳卒中で所定の状態が継続 | +0.2%~+0.3%程度 |

| 8大・11大疾病保障 | 3大疾病+生活習慣病など | 各疾病で定められた所定の状態 | +0.3%以上 |

| 全疾病保障 | 精神障害等を除く全ての病気・ケガによる就業不能 | 所定の就業不能状態が一定期間継続 | 金融機関により様々 |

一般団信

一般団信は、最も基本的なタイプの団体信用生命保険です。保障内容はシンプルで、以下の2つのケースに限定されます。

- 死亡: ローン契約者が返済期間中に亡くなった場合。

- 所定の高度障害状態: 保険会社の約款に定められた、極めて重い障害状態になった場合。(例:両目の完全失明、両腕・両足の切断など)

これらの状態に該当すると、その時点での住宅ローン残高の全額が保険金で支払われ、ローンは完済となります。

民間の金融機関が提供する住宅ローンでは、この一般団信の保険料はローン金利に含まれており、別途費用がかからない(金利上乗せなし)のが一般的です。いわば、標準装備の保障といえるでしょう。

ワイド団信

ワイド団信は、「引受基準緩和型団体信用生命保険」とも呼ばれ、健康上の理由で一般団信に加入するのが難しい人向けのプランです。

高血圧症、脂質異常症、糖尿病、肝機能障害などの持病がある場合でも、症状が安定しており、所定の基準を満たせば加入できる可能性があります。

保障内容は一般団信と同様に「死亡・所定の高度障害」ですが、加入のハードルが低い分、リスクが高まるため、保険料として住宅ローン金利に年0.2%〜0.3%程度が上乗せされるのが一般的です。健康に不安があり、民間の住宅ローンを諦めかけていた人にとっては、重要な選択肢の一つとなります。ただし、誰でも加入できるわけではなく、告知内容によってはワイド団信でも加入できないケースはあります。

特約付き団信(疾病保障付き団信)

一般団信の「死亡・高度障害」という保障に加えて、特定の病気やケガによるリスクにも備えたいというニーズに応えるのが、様々な特約が付いた団信です。これらは「疾病保障付き団信」とも総称されます。保障が手厚くなる分、金利が上乗せされるのが基本です。

がん保障特約(がん団信)

がん保障特約は、その名の通り「がん」に特化した保障です。

一般的に、ローン契約者が生まれて初めて所定のがん(悪性新生物)に罹患したと医師によって診断確定された場合に、住宅ローン残高が全額または50%免除されるというものです。

- 100%保障タイプ: 診断確定時点でローン残高がゼロになります。金利上乗せは年0.1%〜0.2%程度が目安です。

- 50%保障タイプ: 診断確定時点でローン残高が半分になります。金融機関によっては金利上乗せなしで付帯している場合もあり、非常に人気があります。

注意点として、皮膚の悪性黒色腫以外のがんや、上皮内がん(ごく初期のがん)は保障の対象外となるケースが多いです。また、保障が開始されるまでに90日間程度の免責期間(待機期間)が設けられているのが一般的で、この期間中にがんと診断されても保障は受けられません。

3大疾病保障特約

日本人の死因の上位を占める「がん」「急性心筋梗塞」「脳卒中」の3大疾病に備える特約です。金利上乗せは年0.2%〜0.3%程度が一般的です。

保障が適用される条件(支払要件)は、疾病ごとに細かく定められており、非常に重要なのでしっかり確認する必要があります。

- がん: がん保障特約と同様、所定のがんと診断確定された場合。

- 急性心筋梗塞: 発病し、「初診日から60日以上、労働の制限を必要とする状態(後遺症)が継続した」と医師によって診断された場合。

- 脳卒中: 発病し、「初診日から60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続した」と医師によって診断された場合。

ポイントは、急性心筋梗塞と脳卒中は、診断されただけでは保障の対象とならず、一定期間(多くは60日間)重篤な後遺症が継続する必要があるという点です。この支払要件の厳しさは、加入前に必ず理解しておくべき重要なポイントです。

8大疾病・11大疾病保障特約

3大疾病に加えて、さらに保障範囲を広げた特約です。

8大疾病は、一般的に3大疾病に加えて、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎の5つの生活習慣病をカバーします。

11大疾病は、さらに保障範囲を広げたものです。

これらの疾病保障も、支払要件は「所定の状態が一定期間継続した場合」や「継続して入院した場合」など、厳しい条件が設定されていることが多いです。保障範囲が広い分、安心感は増しますが、その分金利上乗せも年0.3%以上と高くなる傾向にあります。

全疾病保障特約

精神障害などを除く、ほぼすべての病気やケガによる就業不能状態を保障する、最も保障範囲が広いタイプの団信です。

支払要件は金融機関によって大きく異なりますが、一般的なパターンは以下の2段階で構成されています。

- 月々の返済保障: 病気やケガで就業不能状態になった場合、その状態が続いている間、最長1年間程度、毎月の住宅ローン返済額が保険金で支払われます。

- ローン残高保障: 就業不能状態が12ヶ月など、一定期間を超えて継続した場合に、その時点での住宅ローン残高が全額免除されます。

「就業不能状態」の定義(入院しているか、在宅療養かなど)も金融機関によって異なるため、最も詳細な確認が必要な特約です。働き盛りの現役世代、特に傷病手当金などの公的保障が手薄な自営業者やフリーランスの方にとっては、非常に心強い保障となり得ます。

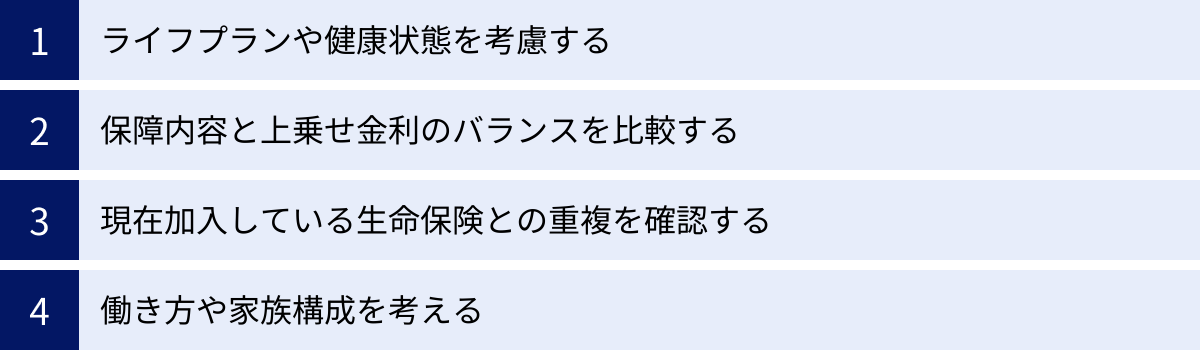

自分に合った団信を選ぶ4つのポイント

多種多様な団信の中から、自分にとって最適なプランを選ぶのは簡単なことではありません。保障が手厚ければ安心ですが、その分金利が上乗せされ、家計への負担は増大します。ここでは、後悔しない団信選びのために、考慮すべき4つの重要なポイントを解説します。

① ライフプランや健康状態を考慮する

団信選びの第一歩は、自分自身のライフプランと健康状態を客観的に見つめ直すことです。

- 年齢: 若いうちは病気のリスクが比較的低いため、シンプルな一般団信でも十分かもしれません。一方、40代、50代と年齢を重ねるにつれて生活習慣病などのリスクは高まるため、疾病保障の必要性を検討する価値は上がります。

- 家族構成: 独身の方であれば、自分に万が一のことがあっても経済的に困る家族がいないため、最低限の一般団信で良いと考えることもできます。一方、配偶者や幼い子どもがいる場合は、一家の収入が途絶えるリスクに備え、がん保障や就業不能保障といった手厚い特約の重要性が増します。特に、子どもが独立するまでの期間は、重点的に保障を厚くしたいと考える方が多いでしょう。

- 健康への不安: ご自身の健康状態や、血縁者の病歴(遺伝的リスク)なども考慮材料になります。例えば、近親者にがんの罹患者が多い家系であれば、がん保障特約への関心は高まるはずです。定期的な健康診断の結果なども参考に、自分がどのような病気のリスクを抱えているかを把握することが大切です。

将来のライフイベント(結婚、出産、子どもの独立など)を時系列で描き出し、どのタイミングでどのような保障が必要になるかをシミュレーションしてみると、自分に必要な保障の輪郭が見えてきます。

② 保障内容と上乗せ金利のバランスを比較する

手厚い保障には、必ずコスト(金利上乗せ)が伴います。この「安心」と「コスト」のバランスをどう取るかが、団信選びの核心部分です。

まずは、気になる特約付き団信を選んだ場合に、毎月の返済額と総返済額がどれだけ増加するのかを具体的に計算してみましょう。前述のシミュレーションのように、わずか年0.2%の上乗せでも、35年間では150万円以上の差額になります。この金額を見て、「そのコストを支払ってでも、その保障は本当に必要か?」と自問自答することが重要です。

次に、保障内容の詳細、特に「支払要件」を徹底的に比較検討します。例えば、A銀行の3大疾病保障とB銀行の3大疾病保障では、同じ名称でも保障が適用される条件が異なる場合があります。「急性心筋梗塞や脳卒中は、60日以上の後遺症が必要」といった厳しい条件があることを理解せずに加入してしまうと、いざという時に「思っていた保障と違う」ということになりかねません。

「保障範囲が広い=良い保険」と短絡的に考えるのではなく、「自分にとって発生確率が高いリスク」を、「現実的な支払要件」でカバーしてくれるプランを、「許容できるコスト」の範囲内で探していくという視点が不可欠です。

③ 現在加入している生命保険との重複を確認する

団信を選ぶ際には、必ず現在加入している民間の生命保険や医療保険の保障内容と照らし合わせ、保障が重複していないかを確認しましょう。保障の重複は、保険料の無駄遣いに直結します。

例えば、すでに手厚いがん保険に加入している人が、さらに住宅ローンでがん保障特約を付けた場合、がんになった時の保障は非常に手厚くなりますが、その分、保険料を二重に支払っていることになります。もしかしたら、既存のがん保険の保障内容で十分かもしれず、その場合は団信の特約は不要と判断できます。

同様に、民間の就業不能保険に加入しているなら、団信の全疾病保障特約と保障内容が大きく重なる可能性があります。

団信はあくまで「住宅ローン返済」に特化した保険です。一方で、民間の保険は治療費や入院中の生活費など、より広範な用途に使える現金を受け取れるという違いがあります。これらの特性を理解した上で、家計全体の保障ポートフォリオを設計する必要があります。団信への加入を機に、ファイナンシャルプランナーなどの専門家に相談し、保険全体の見直しを行うのも非常に有効な方法です。

④ 働き方や家族構成を考える

働き方や家族の収入構造によっても、必要な保障は変わってきます。

- 会社員の場合: 会社員は、病気やケガで長期間働けなくなった場合、健康保険から「傷病手当金」(最長1年6ヶ月、給与のおおむね3分の2が支給)を受け取れます。この公的保障があるため、就業不能リスクに対する備えは比較的厚いといえます。

- 自営業・フリーランスの場合: 国民健康保険には傷病手当金の制度がないため、働けなくなった瞬間に収入が途絶えるリスクがあります。そのため、会社員以上に、病気やケガによる就業不能状態に備える疾病保障付き団信(特に全疾病保障など)の必要性が高まります。

また、家族構成も重要な要素です。

- 共働き(片働きでも十分な収入)の場合: 夫婦の一方に万が一のことがあっても、もう一方の収入で生活を維持できる可能性があります。この場合、過度に手厚い保障は不要と判断することもできます。

- 片働きや、収入に差がある共働きの場合: 主たる生計維持者に万が一のことがあると、家計への影響は甚大です。この場合は、主たる生ě維持者が加入する団信は、手厚い保障を検討する価値が高まります。

このように、ご自身の職業や家族の状況を客観的に分析し、「自分たちの世帯にとって、どのリスクが最も致命的か」を特定することが、合理的な団信選びにつながります。

団信に加入できない主なケース

住宅ローンを組む上で重要な役割を果たす団信ですが、誰もが希望通りに加入できるわけではありません。生命保険の一種であるため、加入には審査があり、特定の条件に該当する場合は加入を断られてしまうことがあります。ここでは、団信に加入できない代表的な2つのケースについて解説します。

健康状態に問題がある場合

団信に加入できない最も一般的な理由は、健康状態が保険会社の定める引受基準を満たさないことです。加入申込時には、過去の傷病歴、現在の治療状況、身体の障害状態などについて告知書で詳細に申告する必要があります。この内容に基づき、保険会社が加入の可否を判断します。

一般的に、以下のような病歴や治療歴があると、審査が厳しくなり、加入できない可能性が高まります。

- 3大疾病の既往歴: がん(悪性新生物)、心筋梗塞、脳卒中

- 精神疾患: うつ病、統合失調症、不安障害、てんかんなどで治療中または過去に治療歴がある場合

- 生活習慣病: 薬でコントロールできていない重度の高血圧症や糖尿病、または合併症(腎症、網膜症など)を発症している場合

- 肝臓・腎臓の疾患: 肝硬変、慢性肝炎、慢性腎不全(人工透析を受けている場合など)

- その他: 膠原病、HIV感染症、一部の難病など

ただし、「この病気だから絶対に加入できない」と一概に決まっているわけではありません。 例えば、高血圧症や糖尿病でも、服薬によって数値が安定しており、合併症もない場合は、条件付きで加入が認められたり、後述するワイド団信であれば加入できたりするケースもあります。審査の基準は保険会社によって異なるため、一つの金融機関で断られたとしても、別の金融機関では審査に通る可能性も残されています。

重要なのは、告知書にはありのままを正確に記載することです。もし事実を隠して加入できたとしても、後にそれが発覚すれば「告知義務違反」となり、いざという時に保険金が支払われず、契約解除となるリスクがあります。

申し込み時の年齢が基準外の場合

団信には、加入できる年齢に制限が設けられています。金融機関や保険会社によって基準は異なりますが、一般的には以下のような年齢制限が設定されています。

- 申込時年齢: 満20歳以上、満70歳未満

- 完済時年齢: 満80歳未満

例えば、申込時の年齢が70歳を超えている場合や、ローンの返済期間を考慮した結果、完済時の年齢が80歳以上になってしまうような返済プランでは、団信に加入することができません。特に、中古物件の購入や、高齢になってからの住宅の建て替えなどでローンを組む際には、この年齢制限に注意が必要です。

住宅ローンの申込年齢の上限と、団信の申込年齢の上限は必ずしも一致しないため、ローンは申し込めても団信には加入できないというケースも起こり得ます。住宅ローンを検討する際には、自身の年齢と希望する返済期間から、完済時年齢が基準内に収まるかどうかを事前に確認しておくことが大切です。

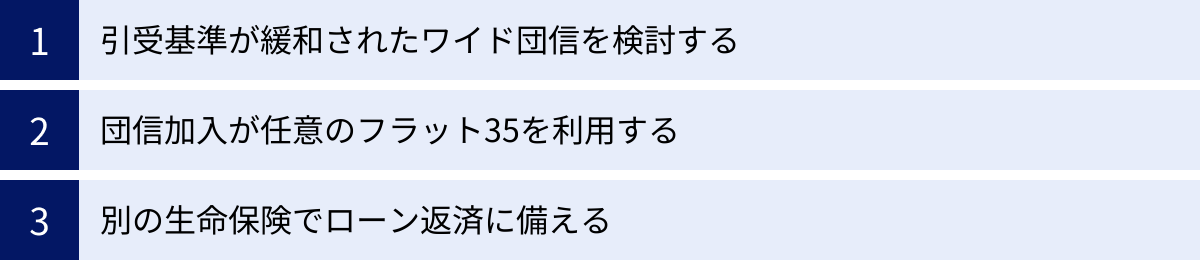

団信に加入できない場合の3つの対処法

健康上の理由などで団信の審査に通らなかった場合、マイホームの夢を諦めなければならないのでしょうか。いいえ、すぐに諦める必要はありません。団信に加入できなくても、住宅ローンを組むための道はいくつか残されています。ここでは、主な3つの対処法について、その特徴と注意点を解説します。

① 引受基準が緩和されたワイド団信を検討する

一般団信の審査に落ちてしまった場合に、まず検討すべき最も有力な選択肢が「ワイド団信」です。 ワイド団信は「引受基準緩和型団体信用生命保険」の通称で、その名の通り、一般団信よりも加入条件(引受基準)が緩やかに設定されています。

高血圧症、糖尿病、肝機能障害などの持病がある方でも、告知項目の範囲が限定的であったり、医師の診断書が不要な場合が多かったりするため、一般団信では加入が難しかった方でも審査に通る可能性があります。

ただし、ワイド団信には以下の注意点があります。

- 金利の上乗せ: 加入しやすくなっている分、保険リスクが高まるため、住宅ローン金利に年0.2%~0.3%程度が上乗せされるのが一般的です。これにより、毎月の返済額および総返済額は増加します。

- 誰でも加入できるわけではない: 引受基準が緩和されているとはいえ、無条件で加入できるわけではありません。がんの既往歴や重度の合併症がある場合など、ワイド団信の基準でも加入できないケースは存在します。

まずは、住宅ローンを申し込んでいる金融機関がワイド団信を取り扱っているかを確認し、申し込みが可能であれば、こちらに切り替えて再審査を依頼してみましょう。多くの金融機関がワイド団信を用意しているため、現実的な解決策となる可能性が高いです。

② 団信加入が任意のフラット35を利用する

ワイド団信の審査にも通らなかった場合、あるいは金利上乗せを避けたい場合の次の選択肢として「フラット35」の利用が挙げられます。

前述の通り、住宅金融支援機構が提供するフラット35は、民間の住宅ローンとは異なり、団信への加入が任意とされています。そのため、健康上の理由で一切の団信に加入できない方でも、住宅ローンそのものを契約することが可能です。これは、より多くの人に住宅取得の機会を提供するという、フラット35の公的な性格に基づいています。

ただし、この選択には重大な注意点が伴います。

- 万が一のリスクは自己責任: 団信に加入しないということは、ローン契約者に万が一のことがあっても、ローン残高は免除されないことを意味します。返済義務は相続人に引き継がれ、もし返済が滞れば、家を手放さなければならなくなります。

この大きなリスクをカバーするためには、団信の代わりとなる備えを自分自身で用意することが絶対条件です。次の項目で説明するように、民間の生命保険などを活用して、万が一の事態に備える必要があります。何の備えもなしにフラット35を団信なしで利用することは、家族を大きな危険に晒す行為であり、絶対に避けるべきです。

③ 別の生命保険でローン返済に備える

フラット35を団信なしで利用する場合や、そもそも団信に頼らない資金計画を立てる場合には、民間の生命保険で住宅ローンの返済リスクに備えるという方法があります。

具体的には、以下のような保険の活用が考えられます。

- 収入保障保険: 契約者に万が一のことがあった場合、遺族が毎月年金形式で保険金を受け取れる保険です。ローン残高の減少に合わせて保障額を徐々に減らしていく「逓減(ていげん)型」のプランを選べば、合理的な保険料で大きな保障を確保できます。受け取った年金をローン返済に充てることで、団信に近い効果を得られます。

- 終身保険: 一生涯の死亡保障が得られる保険です。解約返戻金があるため貯蓄性も兼ね備えていますが、一般的に保険料は高額になります。

- 定期保険: 保険期間を定めた掛け捨ての死亡保険です。保険料は比較的安価で、大きな保障を確保できます。

これらの保険に加入する際にも健康状態の告知は必要ですが、保険会社や商品によって引受基準は様々です。「引受基準緩和型」や「無選択型」といった、持病があっても加入しやすい商品も存在します。

団信の代わりに民間の生命保険で備えるメリットは、保障の使い道をローン返失に限らず、生活費や教育費などにも柔軟に充てられる点です。一方で、デメリットとしては、自分で必要な保障額を計算し、適切な保険を選び、保険料を支払い続けるという自己管理が必要になる点が挙げられます。専門家であるファイナンシャルプランナーなどに相談しながら、最適なプランを設計することをおすすめします。

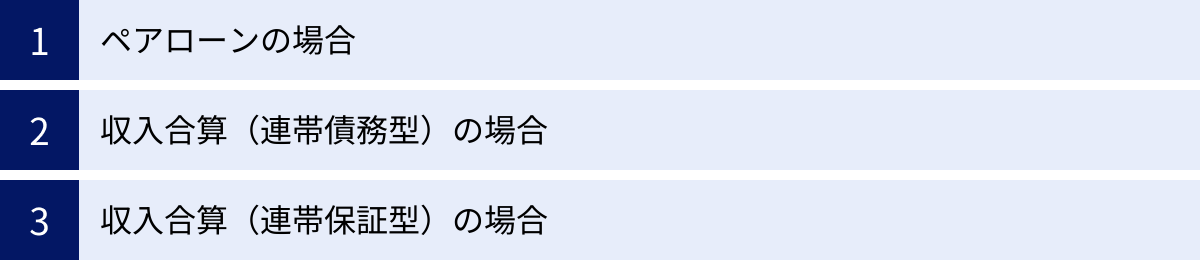

夫婦で住宅ローンを組む場合の団信

近年、共働き世帯の増加に伴い、夫婦の収入を合算して住宅ローンを組むケースが増えています。夫婦でローンを組む場合、その組み方によって団信の加入形態や保障内容が大きく異なります。それぞれの特徴と注意点を正しく理解しないと、万が一の際に思わぬ落とし穴にはまる可能性があります。ここでは、代表的な3つの組み方と、それぞれの団信の扱いについて解説します。

ペアローンの場合

ペアローンとは、夫と妻がそれぞれ個別の住宅ローンを契約する方法です。例えば、5,000万円の物件を購入するために、夫が3,000万円、妻が2,000万円のローンをそれぞれ同じ金融機関で契約する、といった形です。

- 団信の加入: この場合、夫と妻がそれぞれ自分のローン契約に対して団信に加入します。 夫は3,000万円のローンに対する団信、妻は2,000万円のローンに対する団信に、それぞれが被保険者として加入することになります。

- メリット:

- 夫婦それぞれが住宅ローン控除を受けられるため、税制上のメリットが大きくなる可能性があります。

- お互いに独立した契約なので、資金計画の管理がしやすい側面があります。

- 注意点:

- 最も重要な注意点は、片方に万が一のことがあっても、保障されるのはその人のローンだけという点です。上記の例で夫が亡くなった場合、夫の3,000万円のローンは団信で完済されますが、妻が契約している2,000万円のローンはそのまま残ります。妻は自身のローンを一人で返済し続けなければなりません。

- 諸費用(印紙代、手数料など)が2契約分かかるため、初期費用が割高になる傾向があります。

ペアローンを選択する場合は、片方の収入がなくなった場合でも、もう一方が自身のローンを返済し続けられるかどうか、慎重にシミュレーションしておく必要があります。

収入合算(連帯債務型)の場合

収入合算(連帯債務型)とは、夫婦の収入を合算して1本の住宅ローンを契約し、夫婦の双方が同等の返済義務を負う(連帯債務者となる)方法です。一方が「主たる債務者」、もう一方が「連帯債務者」となりますが、金融機関に対してはどちらも全てのローン残高に対して返済義務を負います。

- 団信の加入:

- 原則として、主たる債務者のみが団信に加入します。この場合、主たる債務者に万が一のことがあればローンは完済されますが、連帯債務者に万が一のことがあっても保障は適用されず、主たる債務者が一人でローン全額を返済し続けることになります。

- このリスクをカバーするため、多くの金融機関では「夫婦連生(めおとれんせい)団信」(デュエット、クロスサポートなどの名称で提供)という選択肢を用意しています。これは、夫婦のどちらか一方に万が一のことがあった場合に、ローン残高が全額免除されるという非常に手厚い保障です。その分、金利が年0.1%~0.3%程度上乗せされるのが一般的です。

- メリット:

- 夫婦連生団信に加入すれば、どちらか一方に何かあった場合のリスクを完全にカバーできるため、非常に安心感が高いです。

- 契約が1本なので、ペアローンに比べて諸費用を抑えられます。

- 注意点:

- 夫婦連生団信の金利上乗せコストを許容できるか、家計と相談する必要があります。

- 住宅ローン控除は、それぞれの持ち分(負担割合)に応じて適用されます。

収入合算(連帯保証型)の場合

収入合算(連帯保証型)とは、一方が単独で住宅ローンを契約(債務者)し、もう一方がその返済を保証する「連帯保証人」となる方法です。契約の主体はあくまで債務者一人です。

- 団信の加入: この方法では、団信に加入できるのはローン契約者である債務者のみです。連帯保証人は団信に加入することができません。

- 保障内容:

- ローン契約者である債務者に万が一のことがあった場合は、団信が適用され、ローンは完済されます。

- 一方で、連帯保証人に万が一のことがあっても、団信の保障は一切ありません。 ローン契約者は、連帯保証人の収入をあてにしていた返済計画を見直し、一人で返済を続けていく必要があります。

- メリット:

- 連帯債務型と異なり、団信の選択肢がシンプルです。

- 契約が1本なので諸費用を抑えられます。

- 注意点:

- 連帯保証人側のリスクが全くカバーされない点が最大のデメリットです。連帯保証人の収入への依存度が高い返済計画を立てている場合は、非常にリスクが高い組み方といえます。

- 住宅ローン控除は、ローン契約者である債務者しか利用できません。

夫婦でローンを組む際は、これらの違いを正確に理解し、自分たちのライフプランやリスク許容度に最も合った方法を選択することが極めて重要です。

【金融機関別】主な団信の保障内容

住宅ローン選びにおいて、金利だけでなく団信の保障内容も重要な比較ポイントです。金融機関ごとに独自の団信プランを提供しており、その特徴は様々です。ここでは、主要なネット銀行やメガバンクが提供する団信の保障内容について、各公式サイトの情報を基にご紹介します。

※下記の情報は2024年6月時点のものです。最新の情報や保障内容の詳細、支払要件については、必ず各金融機関の公式サイトでご確認ください。

| 金融機関名 | 主な団信プランと特徴 | 金利上乗せ(目安) | 参照元 |

|---|---|---|---|

| auじぶん銀行 | がん100%保障団信、がん50%保障団信、11疾病保障団信、ワイド団信など。「がん50%保障団信」と「全疾病長期入院保障」が金利上乗せなしで付帯するのが大きな特徴。 | 0%~+0.2% | auじぶん銀行公式サイト |

| 三菱UFJ銀行 | 3大疾病保障付団信、がん団信(7大疾病保障付)、ワイド団信など。メガバンクならではの幅広いニーズに対応するオーソドックスなラインナップ。保障内容とコストのバランスが取れている。 | 0%~+0.3% | 三菱UFJ銀行公式サイト |

| りそな銀行 | 団信革命(3大疾病+所定の16の生活習慣病をカバー)、3大疾病保障特約付団信など。「団信革命」は保障範囲の広さが特徴で、就業不能状態が続いた場合も保障。 | プランによる(例:団信革命は+0.25%) | りそな銀行公式サイト |

| SBI新生銀行 | 安心保障付団信(Activity Support)。死亡・高度障害に加え、要介護状態や所定の就業不能状態を幅広く保障。全疾病保障に近い手厚さが特徴。 | ローン実行金利に年0.1%上乗せ | SBI新生銀行公式サイト |

| PayPay銀行 | 一般団信、ワイド団信、がん診断一時金特約付団信。がんと診断された際にローン残高が0円になるのではなく、50万円または100万円の一時金が支払われるプランが特徴的。 | +0.1%~+0.3% | PayPay銀行公式サイト |

auじぶん銀行

auじぶん銀行の団信は、特に無料で付帯する保障が手厚いことで人気があります。標準で「がん50%保障団信」(がんと診断されたらローン残高が半分になる)と、精神疾患を除くすべての病気・ケガで180日を超えて入院した場合にローン残高が0円になる「全疾病長期入院保障」が金利上乗せなしで付いてきます。さらに、+0.2%の金利上乗せで、がんと診断されたらローンが0円になる「がん100%保障団信」や、11種類の疾病をカバーする「11疾病保障団信」も選択可能です。コストをかけずに手厚い保障を得たいと考える方に魅力的な選択肢です。(参照:auじぶん銀行公式サイト)

三菱UFJ銀行

三菱UFJ銀行は、メガバンクとして安定感のある団信ラインナップを提供しています。基本の一般団信に加え、「3大疾病保障付団信」(金利上乗せ+0.3%)や、がんと診断された場合に加え、6つの生活習慣病で180日以上継続して入院した場合も保障される「がん団信(7大疾病保障付)」(金利上乗せ+0.2%)など、ニーズに合わせて選択できます。保障内容とコストのバランスを重視する方に向いています。(参照:三菱UFJ銀行公式サイト)

りそな銀行

りそな銀行の独自プラン「団信革命」は、その名の通り保障範囲の広さが特徴です。3大疾病(がん・心疾患・脳血管疾患)に罹患し所定の状態になった場合、またはそれ以外の16の生活習慣病(糖尿病、高血圧性疾患、腎疾患、肝疾患など)で180日以上継続して入院した場合にローン残高が0円になります。さらに、就業不能状態が続いた場合の保障もあり、非常に手厚い内容です。金利上乗せは年0.25%(2024年6月時点)となっています。(参照:りそな銀行公式サイト)

SBI新生銀行

SBI新生銀行が提供する「安心保障付団信(Activity Support)」は、死亡・高度障害に加え、要介護状態(要介護2以上)や、精神障害を除く病気・ケガによる就業不能状態が継続した場合も保障の対象となる点が特徴です。特に、介護リスクにも備えられる点は、将来を見据えた場合に大きな安心材料となります。金利上乗せは年0.1%と、保障内容の広さに対して比較的低めに設定されています。(参照:SBI新生銀行公式サイト)

PayPay銀行

PayPay銀行の団信は、シンプルな構成が特徴です。一般団信、ワイド団信に加え、「がん診断一時金特約付団信」を用意しています。これは、がんと診断された場合にローン残高が0円になるのではなく、プランに応じて50万円または100万円の一時金が支払われるというものです。この一時金はローン返済に充当することも、治療費に充てることもでき、使い道の自由度が高い点がメリットです。ローン残高を減らすことよりも、当面の資金を確保したいというニーズに応えるプランといえます。(参照:PayPay銀行公式サイト)

団信に関するよくある質問

最後に、団信に関して多くの方が抱く疑問について、Q&A形式で解説します。

告知義務違反をするとどうなりますか?

結論から言うと、絶対にやってはいけません。 団信加入時の健康状態の告知で、故意に、あるいは少しでも良く見せようと重大な事実を隠したり、偽りの申告をしたりすることを「告知義務違反」といいます。

もし告知義務違反が発覚した場合、保険契約は解除されます。これが最も恐ろしいのは、いざ契約者が亡くなったり、重い病気になったりして保険金が必要になったタイミングで発覚するケースが多いことです。その場合、保険金は一切支払われず、数千万円の住宅ローンがそのまま残された家族に重くのしかかります。金融機関から一括返済を求められる可能性すらあります。

「バレなければ大丈夫」という安易な考えは非常に危険です。保険会社は、保険金請求があった際に、医療機関への調査などで契約者の過去の病歴を徹底的に調べることができます。告知は、正直かつ正確に行うことが鉄則です。

離婚した場合、団信の契約はどうなりますか?

離婚した場合の団信の扱いは、住宅ローンの名義人が誰であり、離婚後にその名義がどうなるかによって決まります。

- 単独名義ローンの場合: 夫(または妻)一人の名義でローンを組んでいる場合、離婚してもローン名義人が変わらない限り、団信の契約はそのまま継続されます。もし、離婚に伴う財産分与で、非名義人(例:妻)が家に住み続け、名義人(例:夫)がローンを払い続けるという取り決めをした場合、万が一元夫に何かあっても団信でローンは完済されます。

- ペアローンや連帯債務の場合: 夫婦それぞれがローン契約者であったり、連帯債務者であったりする場合は、話が複雑になります。離婚する際には、不動産の所有権(持ち分)をどうするかと同時に、ローン契約をどうするのか(一本化する、借り換えるなど)を金融機関も交えてしっかりと話し合う必要があります。その結果によって、団信の契約も変更・解約・再加入といった手続きが必要になります。

いずれにせよ、離婚は団信契約にも影響を及ぼす重要なイベントですので、専門家のアドバイスを受けながら慎重に進めることが重要です。

自営業やフリーランスでも加入できますか?

はい、職業によって団信の加入が制限されることは基本的にありません。 自営業者やフリーランスの方でも、会社員と同じように団信に加入することができます。

審査で重要視されるのは、職業の種類ではなく、あくまで「健康状態」と「年齢」です。ただし、団信の加入以前に、住宅ローンそのものの審査において、収入の安定性という点で会社員よりも慎重に審査される傾向はあります。確定申告書などで安定した収入があることを証明できれば、ローン審査も団信審査も問題なく通過できる可能性は十分にあります。

むしろ、自営業やフリーランスの方は、会社員と違って健康保険の「傷病手当金」のような、働けなくなった際の公的な所得補償制度がありません。 そのため、病気やケガで収入が途絶えるリスクは会社員よりも高いと言えます。このリスクに備えるという意味で、3大疾病保障や全疾病保障といった手厚い特約付き団信の必要性は、会社員以上に高いと考えることもできます。ご自身の働き方とリスクを考慮して、適切な保障を選択することが大切です。