マイホームの購入は、人生における最も大きな決断の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択です。数千万円にも及ぶ借入れを、数十年にわたって返済していく住宅ローンは、どの金融機関で、どの金利タイプを選ぶかによって、総返済額が数百万円単位で変わることも珍しくありません。

特に、多くの人が選択に悩むのが金利タイプです。住宅ローンの金利には、大きく分けて「変動金利」と「固定金利」が存在し、それぞれにメリット・デメリットがあります。中でも「変動金利」は、固定金利に比べて金利が低い傾向にあるため、多くの人にとって魅力的に映ります。しかし、その一方で「金利が上昇するリスク」を内包しており、仕組みを正しく理解せずに選んでしまうと、将来の家計を圧迫する要因になりかねません。

この記事では、住宅ローンの変動金利について、その基本的な仕組みからメリット・デメリット、そして見過ごされがちなリスクまで、専門的な知識を交えながらも分かりやすく徹底解説します。さらに、金利上昇に備えるための具体的な対策や、自分に合った金利タイプの選び方、最新の金利動向まで網羅的にご紹介します。

住宅ローン選びで後悔しないためには、金利の仕組みを正しく理解し、ご自身のライフプランやリスク許容度と照らし合わせて、主体的に判断することが何よりも重要です。この記事が、あなたの最適な住宅ローン選びの一助となれば幸いです。

目次

住宅ローンの変動金利とは?

住宅ローンの「変動金利」とは、その名の通り、市場の金利動向に応じて借入期間中に金利が変動するタイプのローンです。一般的に、固定金利よりも低い金利が設定されていることが多く、返済開始当初の負担を抑えたい人にとって魅力的な選択肢となります。しかし、その仕組みはやや複雑であり、正しく理解しておくことが不可欠です。ここでは、変動金利の根幹をなす2つのルールと、金利が決定される仕組みについて詳しく見ていきましょう。

金利は半年ごと、返済額は5年ごとに見直されるのが基本

変動金利型の住宅ローンには、多くの金融機関で採用されている2つの重要な見直しのタイミングがあります。それは「金利の見直し」と「返済額の見直し」です。この2つが異なる周期で行われる点が、変動金利の仕組みを理解する上での最初のポイントです。

① 金利の見直し(半年ごと)

変動金利の適用金利は、通常、年に2回、4月1日と10月1日時点の基準金利を基に見直されます。 そして、見直された新しい金利は、それぞれ7月の返済、1月の返済から適用されるのが一般的です。

例えば、市場金利が上昇し、10月1日に金融機関が基準金利を引き上げたとします。この場合、翌年1月の返済分から、ローン残高に対して適用される利息の計算レートが上がることになります。逆に市場金利が下がれば、適用される金利も下がる可能性があります。

このように、金利自体は半年に一度、市場の動向を反映して変動します。

② 返済額の見直し(5年ごと)

金利が半年に一度見直される一方で、毎月の返済額(元金+利息の合計額)は、原則として5年間固定されます。 これを一般的に「5年ルール」と呼びます。

もし金利が上昇しても、5年間は毎月の支払額が急に増えることはありません。これは、返済者の家計に急激な変化が生じるのを防ぐための配慮です。5年が経過した時点で、その時点での金利とローン残高に基づいて新しい返済額が再計算され、6年目からその新しい返済額が適用されます。

この「金利は半年ごと、返済額は5年ごと」という仕組みが、変動金利の大きな特徴です。金利が上昇した場合、5年間は返済額が変わりませんが、その内訳は変化します。つまり、返済額に占める利息の割合が増え、元金の割合が減るのです。これにより、元金の減りが遅くなるという現象が起こります。この点は、変動金利のリスクを考える上で非常に重要です。

変動金利の基準となる「短期プライムレート」

では、変動金利は何を基準にして変動するのでしょうか。その答えが「短期プライムレート(短プラ)」です。

短期プライムレートとは、金融機関が信用力の高い優良企業に対して、1年以内の短期で資金を貸し出す際に適用する最も優遇された金利(プライムレート)のことを指します。多くの民間金融機関では、この短期プライムレートに連動する形で、住宅ローンの変動金利を決定しています。

短期プライムレート自体は、日本銀行が決定する「政策金利」の動向に大きな影響を受けます。日本銀行が金融緩和のために政策金利を引き下げれば、短期プライムレートも下がる傾向にあり、逆に金融引き締めのために政策金利を引き上げれば、短期プライムレートも上昇する傾向があります。2024年3月に日本銀行はマイナス金利政策を解除しましたが、その後も短期プライムレートに大きな変動が見られないのは、日銀が当面は緩和的な金融環境を維持する姿勢を示していることが一因とされています。

住宅ローンの金利を理解する上では、「基準金利」と「適用金利」の関係も知っておく必要があります。

- 基準金利(店頭金利): 金融機関が定めている正規の住宅ローン金利です。一般的に「短期プライムレート + 金融機関所定の上乗せ幅」で決まります。この金利はウェブサイトや店頭で公表されています。

- 優遇金利(引き下げ幅): 金融機関が顧客を獲得するために、基準金利から差し引く金利のことです。優遇幅は顧客の信用情報や金融機関のキャンペーンなどによって異なります。

- 適用金利: 実際に私たちが支払うことになる金利で、「適用金利 = 基準金利 - 優遇金利」で計算されます。

重要なのは、金利の見直しで変動するのは「基準金利」であるという点です。優遇金利の幅は、契約時に決定されたものが返済期間を通じて適用されるのが一般的です(これを「通期優遇」と呼びます)。したがって、基準金利が上昇すれば、適用金利も同じ幅だけ上昇することになります。住宅ローンを比較検討する際は、目先の適用金利の低さだけでなく、優遇金利の幅がどれくらいか、その優遇がいつまで続くのかをしっかりと確認することが大切です。

住宅ローンの金利タイプは主に3種類

住宅ローンを選ぶ際、金利タイプの選択は総返済額や将来のライフプランに直結する極めて重要な決定です。変動金利の特性をより深く理解するためには、他の金利タイプとの比較が欠かせません。ここでは、住宅ローンの代表的な3つの金利タイプ「変動金利型」「全期間固定金利型」「固定金利期間選択型」それぞれの特徴、メリット、デメリットを整理して解説します。

| 金利タイプ | 金利の見直し | 返済額の見直し | メリット | デメリット |

|---|---|---|---|---|

| 変動金利型 | 半年ごと(一般的) | 5年ごと(一般的) | ・金利が他のタイプより低い傾向 ・市場金利が下がれば返済額も減る |

・金利上昇リスクがある ・将来の返済計画が立てにくい |

| 全期間固定金利型 | なし | なし | ・返済計画が立てやすい ・金利上昇の心配がない安心感 |

・金利が他のタイプより高い傾向 ・市場金利が下がっても恩恵を受けられない |

| 固定金利期間選択型 | 固定期間終了後 | 固定期間終了後 | ・当初の返済額を確定できる ・変動と固定の長所を組み合わせられる |

・固定期間終了後の金利が不透明 ・手続きが複雑になる場合がある |

変動金利型

変動金利型は、前章で詳しく解説した通り、市場金利に連動して半年ごとに適用金利が見直されるタイプです。

- メリット: 最大のメリットは、他の金利タイプに比べて金利水準が低いことです。現在の日本では超低金利環境が長らく続いているため、0.3%〜0.5%台といった極めて低い金利で借り入れできるケースも少なくありません。金利が低いということは、毎月の返済額を抑えられるだけでなく、同じ返済額でも元金の減りが早くなるため、総返済額を圧縮できる可能性があります。また、今後も低金利が続く、あるいはさらに金利が低下する局面では、その恩恵を直接受けることができます。

- デメリット: 最大のデメリットは、金利上昇のリスクをすべて借主が負うことです。将来、日本銀行が金融引き締め政策に転じ、市場金利が上昇すれば、それに伴って住宅ローンの金利も上昇します。金利が上がれば毎月の返済額が増加し、家計を圧迫する可能性があります。また、金利の先行きが不透明なため、長期的な返済計画やライフプランが立てにくいという精神的な負担も無視できません。

全期間固定金利型

全期間固定金利型は、住宅ローンの借入時から返済が完了するまでの全期間にわたって、金利が一切変動しないタイプです。代表的なものに住宅金融支援機構と民間金融機関が提携して提供する「フラット35」がありますが、各金融機関が独自に提供する全期間固定金利の商品も存在します。

- メリット: 最大のメリットは、返済計画の立てやすさと精神的な安心感です。契約時に将来にわたる毎月の返済額と総返済額が完全に確定するため、市場金利の変動に一喜一憂する必要がありません。これにより、子どもの教育費や老後資金といった、将来のライフイベントに向けた資金計画を非常に立てやすくなります。「金利が上がったらどうしよう」という不安から解放され、安心して生活を送りたいと考える人にとって、最適な選択肢と言えるでしょう。

- デメリット: デメリットは、変動金利型に比べて金利水準が高く設定されていることです。金融機関は、将来の金利上昇リスクをあらかじめ金利に織り込んでいるため、変動金利よりも高い金利を提供せざるを得ません。そのため、毎月の返済額や総返済額は変動金利型よりも高くなる傾向があります。また、借入期間中に市場金利が大幅に低下しても、その恩恵を受けることはできません。高い金利のまま返済を続けることになり、「変動金利にしておけばよかった」と後悔する可能性もゼロではありません。

固定金利期間選択型

固定金利期間選択型は、変動金利と固定金利の特徴を併せ持った、いわば「ハイブリッド型」のローンです。契約当初の一定期間(例えば3年、5年、10年、20年など)は金利が固定され、その期間が終了した時点で、再び固定金利を選択するか、変動金利に切り替えるかを選ぶことができます。

- メリット: 当初の一定期間、返済額を確定できるという安心感がメリットです。例えば、子どもが小さく教育費の負担が少ない最初の10年間は返済額を固定し、家計を安定させたい、といったニーズに応えられます。固定期間中は全期間固定金利型よりも金利が低く、変動金利型よりも金利上昇リスクを抑えられるという、両者の中間的な特性を持ちます。

- デメリット: 最大のデメリットは、固定金利期間が終了した後の金利がどうなるか分からない不確実性です。期間終了時に市場金利が上昇していた場合、変動金利に切り替えても、再度固定金利を選んでも、以前より高い金利が適用され、返済額が大幅に増加するリスクがあります。また、期間終了時には金融機関との手続きが必要になり、その時点での最適な選択肢を判断しなければならないという手間と判断の難しさが伴います。金利タイプの選択を先延ばしにしているに過ぎない、と捉えることもできます。

これらの3つの金利タイプには、それぞれ一長一短があります。どのタイプが最適かは、個々の経済状況、将来のライフプラン、そして何よりも金利変動に対するリスク許容度によって異なります。それぞれの特徴を正しく理解し、自分に合った選択をすることが重要です。

変動金利のメリット

変動金利が多くの住宅ローン利用者に選ばれるのには、明確な理由があります。それは、他の金利タイプにはない、強力なメリットが存在するからです。特に、長引く低金利時代においては、その恩恵は非常に大きいものとなります。ここでは、変動金利の2つの主要なメリットについて、その背景とともに詳しく掘り下げていきます。

固定金利よりも金利が低い傾向にある

変動金利を選ぶ最大の動機は、何と言ってもその金利の低さにあります。金融機関のウェブサイトや住宅ローン比較サイトを見れば一目瞭然ですが、変動金利は多くの場合、固定金利よりも大幅に低い金利が設定されています。例えば、変動金利が0.3%台であるのに対し、全期間固定金利は1%台後半といったケースは珍しくありません。

では、なぜ変動金利はこれほど低く設定されているのでしょうか。その理由は、金利変動リスクを誰が負うかという点にあります。

- 変動金利の場合: 将来、市場金利が上昇した場合、そのリスクはローンを借りている利用者(債務者)が負います。金融機関側は、市場金利の変動に合わせて適用金利を調整できるため、リスクが比較的小さくなります。そのため、リスクプレミアム(リスクに対する上乗せ金利)を低く設定でき、結果として利用者に低い金利を提供できるのです。

- 固定金利の場合: 利用者は契約時の金利で全期間返済を続けられます。つまり、将来市場金利がどれだけ上昇しても、金融機関はそのリスクをすべて引き受けなければなりません。金融機関は、この将来にわたる金利上昇リスクをあらかじめ想定し、その分のリスクプレミアムを金利に上乗せします。そのため、変動金利よりも高い金利設定になるのです。

この金利差が、毎月の返済額と総返済額にどれほどの影響を与えるか、具体的なシミュレーションで見てみましょう。

【シミュレーション条件】

- 借入額:4,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- 金利は返済期間中、変動しないと仮定

| 金利タイプ | 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 変動金利 | 0.4% | 約101,854円 | 約4,277万円 |

| 固定金利 | 1.8% | 約128,870円 | 約5,412万円 |

このシミュレーションでは、金利が全く変動しないという仮定のもとですが、変動金利と固定金利では毎月の返済額に約27,000円、総返済額では約1,135万円もの差が生まれます。もちろん、これは変動金利が上昇しないという楽観的なシナリオですが、金利が低いことのインパクトの大きさがよく分かります。

この低い金利により、同じ毎月の返済額であればより多くの金額を借り入れることができたり、返済額を抑えてその分を教育費や貯蓄、投資に回したりと、家計の柔軟性を高めることにつながります。これが、多くの人がリスクを承知の上で変動金利を選ぶ、最大の理由と言えるでしょう。

市場金利が下がれば返済額も減る

変動金利のもう一つの大きなメリットは、金利低下の恩恵を直接受けられる点です。変動金利は市場金利に連動するため、日本銀行の金融緩和策などによって市場金利が低下すれば、住宅ローンの適用金利も引き下げられます。

金利が見直されるタイミング(通常は半年ごと)で適用金利が下がると、毎月の返済額に占める利息の割合が減ります。そして、次の返済額見直し(通常は5年後)の際には、その低い金利に基づいて新しい返済額が計算されるため、毎月の返済額自体が減少する可能性があります。

実際に、日本では1990年代のバブル崩壊以降、長期にわたるデフレと低金利の時代が続いてきました。この期間に変動金利で住宅ローンを組んだ人々の多くは、金利上昇を経験することなく、むしろ金利低下の恩恵を享受してきました。住宅金融支援機構の調査によれば、過去においても変動金利を選択する人の割合は高い水準で推移しており、この「結果として得をしてきた」という過去の実績が、現在の変動金利人気を支える一因にもなっています。

【金利低下時のシミュレーション例】

- 借入額4,000万円、35年返済、当初金利0.7%でスタート

- 5年後に金利が0.4%に低下した場合

当初の返済額(金利0.7%):約107,350円

↓

5年後のローン残高:約3,530万円

↓

6年目からの新しい返済額(残期間30年、金利0.4%):約102,900円

この例では、金利が低下したことにより、毎月の返済額が約4,450円減少します。わずかな差に見えるかもしれませんが、これが長期にわたって続けば、総返済額に大きな影響を与えます。

ただし、このメリットは将来を保証するものではないことを強く認識しておく必要があります。過去数十年間、日本の金利が下がり続けてきたからといって、今後も同じ状況が続くとは限りません。むしろ、2024年のマイナス金利解除を機に、金利は上昇局面に転じる可能性も指摘されています。したがって、このメリットはあくまで変動金利の特性の一つとして理解し、過度な期待は禁物です。

変動金利のデメリットとリスク

変動金利は低金利という大きな魅力を持つ一方で、その裏側には将来の家計を揺るがしかねない重大なデメリットとリスクが潜んでいます。このリスクを正確に理解し、許容できるかどうかを判断することが、変動金利を選ぶ上での絶対条件です。ここでは、変動金利が抱える2つの主要なデメリットとリスクについて、その具体的な内容と影響を詳しく解説します。

金利が上昇して返済額が増える可能性がある

変動金利における最大かつ最も深刻なリスクは、将来の金利上昇によって返済額が増加することです。変動金利は市場金利に連動するため、景気回復やインフレなどを背景に日本銀行が金融引き締めを行えば、住宅ローンの金利も上昇します。

金利が上昇すると、まず半年に一度の金利見直しで適用金利が上がります。これにより、毎月の返済額に占める利息の割合が増加し、元金の返済ペースが鈍化します。そして、5年後の返済額見直しの際には、上昇した金利に基づいて新しい返済額が算出され、毎月の支払いが大幅に増える可能性があります。

金利上昇が家計に与えるインパクトを、具体的なシミュレーションで確認してみましょう。

【シミュレーション条件】

- 借入額:4,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- 当初金利:0.4%

| 状況 | 毎月の返済額 |

|---|---|

| 当初(金利0.4%) | 約101,854円 |

| 金利が1%上昇(→1.4%) | 約120,873円 |

| 金利が2%上昇(→2.4%) | 約141,316円 |

このシミュレーションから分かるように、金利が1%上昇するだけで毎月の返済額は約19,000円増加し、2%上昇すると約39,000円も増加します。 これだけの固定費の増加は、家計にとって非常に大きな打撃となり、教育費や娯楽費を削ったり、貯蓄を取り崩したりといった対応が必要になるかもしれません。

さらに、変動金利には「未払利息」という、より深刻なリスクが潜んでいます。これは、金利が急激に上昇した際に発生する可能性があります。通常、変動金利には返済額の急増を抑えるための「5年ルール」や「125%ルール」(後の章で詳述)がありますが、これが逆にリスクを隠してしまうのです。

例えば、金利が大幅に上昇し、本来支払うべき利息額が、5年ルールで固定されている毎月の返済額を超えてしまったとします。この場合、毎月の返済額では利息すら全額支払いきれず、支払えなかった利息(=未払利息)が積み重なっていきます。 未払利息は、ローン残高に上乗せされるわけではありませんが、支払いが猶予されている状態です。この状態では、元金は一円も減りません。さらに、5年後の返済額見直し時にも、125%ルールによって返済額の増加に上限が設けられているため、未払利息が解消されずに返済期間の最終回まで持ち越される可能性があります。その場合、最終返済日に、これまで積み重なった未払利息と減らなかった元金を一括で返済するよう求められるという、最悪の事態も理論上は起こり得ます。これが変動金利の最も恐ろしいリスクの一つです。

将来の返済計画が立てにくい

変動金利のもう一つの大きなデメリットは、将来の返済額が不確定であるため、長期的なライフプランが立てにくいという点です。

住宅ローンは30年、35年という非常に長い期間にわたって返済を続けます。その間には、子どもの誕生、進学、マイカーの購入、親の介護、自身の老後など、さまざまなライフイベントが発生し、その都度まとまった資金が必要になります。

固定金利であれば、住宅ローンの支出は将来にわたって完全に確定しているため、それをベースにして「子どもの大学費用として〇歳までに〇〇万円貯める」「老後資金として〇〇万円準備する」といった具体的な資金計画を立てることができます。

しかし、変動金利の場合、住宅ローンという家計における最大の支出項目が将来いくらになるか分かりません。金利が上昇すれば、計画していた貯蓄額を達成できなくなったり、予定していた支出を諦めざるを得なくなったりする可能性があります。

この不確実性は、精神的な負担にもつながります。「いつ金利が上がるのだろうか」「自分たちの家計は金利上昇に耐えられるだろうか」といった不安が常につきまとい、日々のニュースで報じられる金利の動向に一喜一憂することになりかねません。特に、金融や経済のニュースにあまり関心がない人にとっては、この精神的なプレッシャーは大きなストレスとなるでしょう。

このように、変動金利は経済的なリスクだけでなく、将来設計の困難さや精神的な負担といった、目に見えないデメリットも抱えています。これらのリスクを十分に理解し、それでもメリットの方が大きいと判断できる場合にのみ、選択すべき金利タイプと言えます。

金利上昇時の負担を軽減する2つのルール

変動金利には金利上昇リスクが伴いますが、その一方で、返済者の負担が急激に増えるのを防ぐためのセーフティネットも存在します。それが、多くの金融機関で採用されている「5年ルール」と「125%ルール」です。この2つのルールは、変動金利を選ぶ上で必ず理解しておくべき重要な仕組みです。しかし、これらのルールがリスクを完全に解消するものではないこと、そして一部の金融機関では適用されない場合があることにも注意が必要です。

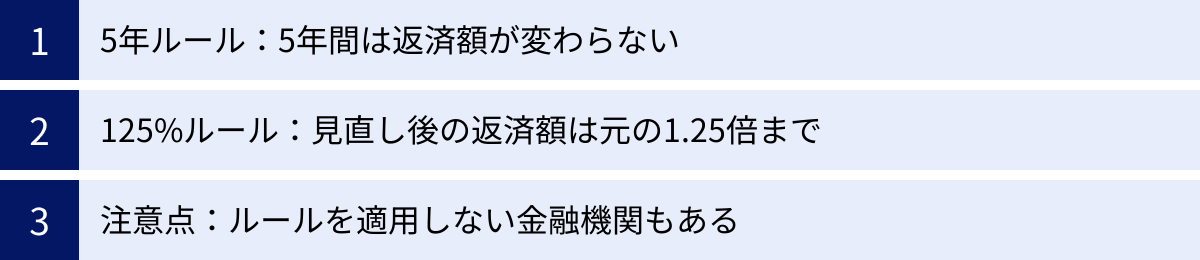

5年ルール:5年間は返済額が変わらない

「5年ルール」とは、変動金利型の住宅ローンにおいて、適用金利が半年ごとに見直されたとしても、毎月の返済額は5年間据え置かれるというルールです。

例えば、ローン返済を開始して2年後に市場金利が上昇し、適用金利が0.5%から1.0%に上がったとします。このルールがなければ、翌月の返済からすぐに返済額が増えてしまい、家計は大きな影響を受けます。しかし、5年ルールがあるおかげで、金利が上昇しても返済開始から5年が経過するまでは、毎月の支払額は変わりません。これにより、返済者は家計を見直したり、対策を講じたりするための時間的な猶予を得ることができます。

ただし、ここで非常に重要な注意点があります。それは、「返済額」は変わらなくても、その「内訳」は変化しているという事実です。毎月の返済額は「元金部分」と「利息部分」で構成されています。金利が上昇すると、利息部分の金額が増えるため、その分、元金部分の金額が減少します。

【5年ルールのイメージ(金利上昇時)】

- 1年目(金利0.5%): 返済額10万円 = 元金7万円 + 利息3万円

- 3年目(金利1.0%に上昇): 返済額10万円(変わらず) = 元金4万円 + 利息6万円

このように、支払っている金額は同じでも、ローンの元金が減るペースは著しく遅くなります。つまり、5年ルールは目先の支払額の安定を保つ一方で、本来進むはずだった元金返済を先送りしているに過ぎないのです。このことを理解しておかないと、5年後の返済額見直し時に、思った以上に元金が減っていないことに驚くことになりかねません。

125%ルール:見直し後の返済額は元の1.25倍まで

「125%ルール」とは、5年ごとの返済額見直しの際に、新しい返済額が直前の返済額の1.25倍(125%)を超えないように上限を設けるというルールです。これも、5年ルールと同様に、返済者の負担が急激に増加するのを防ぐための措置です。

例えば、それまでの5年間の毎月の返済額が10万円だったとします。5年後の見直し時に、金利が大幅に上昇しており、本来の計算では新しい返済額が14万円になると算出されたとしても、125%ルールが適用されることで、実際の返済額は10万円 × 1.25 = 12.5万円に抑制されます。差額の1.5万円分の負担増は免れるわけです。

このルールにより、たとえ金利が急騰したとしても、返済額の増加幅が予測可能な範囲に収まるため、ある程度の安心感につながります。

しかし、この125%ルールと前述の5年ルールが組み合わさることで、前章でも触れた「未払利息」が発生するリスクが高まります。

金利が非常に高い水準まで上昇すると、本来支払うべき利息額が、125%ルールで抑制された返済額を上回ってしまうことがあります。この場合、返済額のすべてを利息の支払いに充ててもまだ足りず、支払いきれなかった利息が「未払利息」として積み上がっていくのです。

未払利息が発生すると、元金は全く減らないどころか、支払うべき利息がどんどん累積していきます。そして、この未払利息は、返済期間の最終回に一括で請求される可能性があります。5年ルールと125%ルールは、あくまでも毎月の支払いを平準化するための「痛みを先送りする」仕組みであり、金利上昇リスクそのものを消し去るものではないことを、肝に銘じておく必要があります。

注意点:ルールを適用しない金融機関もある

ここまで変動金利のセーフティネットとして2つのルールを解説してきましたが、ここで最も重要な注意点があります。それは、これらの「5年ルール」と「125%ルール」をすべての金融機関が採用しているわけではないということです。

特に、低金利を売りにしているネット銀行などの中には、これらのルールを設けていない、あるいはどちらか一方しか設けていない場合があります。

- ルールを適用しない場合: 金利が上昇すれば、その上昇分が半年ごとの金利見直しのたびに、ほぼダイレクトに毎月の返済額に反映されます。 これは、金利上昇の影響を直接的に受けることを意味し、家計へのインパクトは非常に大きくなります。

- ルールを適用する場合: 金利が上昇しても、5年間は返済額が固定され、見直し時も1.25倍までしか増えないという安心感があります。しかし、その裏では元金の減りが遅くなったり、未払利息が発生したりするリスクがあります。

どちらが良い・悪いと一概には言えませんが、リスクの現れ方が全く異なることを理解しておく必要があります。ルールがない金融機関のローンは、金利上昇に対する家計の対応力がより一層問われる、上級者向けのローンと言えるかもしれません。

したがって、変動金利で住宅ローンを契約する際には、商品説明書や契約書(金銭消費貸借契約書)を細部まで読み込み、「5年ルール」と「125%ルール」の有無を必ずご自身の目で確認してください。 これは、将来の金利上昇リスクから身を守るための、最低限かつ最も重要な確認事項です。

【2024年最新】住宅ローン金利の動向と今後の見通し

住宅ローン、特に変動金利を選ぶ上で、現在の金利動向と今後の見通しを把握しておくことは極めて重要です。2024年は、日本の金融政策が歴史的な転換点を迎えた年として記憶されるでしょう。ここでは、最新のデータに基づき、変動金利がどれだけの人に選ばれているのか、そして専門家は今後の金利をどう見ているのかを解説します。

変動金利を選んでいる人の割合

長引く低金利環境を背景に、住宅ローン利用者の間では変動金利を選ぶ傾向が年々強まっています。独立行政法人住宅金融支援機構が定期的に発表している「住宅ローン利用者の実態調査」は、このトレンドを客観的に示す信頼性の高いデータソースです。

2023年10月の調査結果によると、住宅ローン利用者が選択した金利タイプのうち、「変動型」が72.3%と、全体の7割以上を占めています。 これは前回調査(2023年4月)の69.9%からさらに上昇しており、変動金利の人気が依然として高いことを示しています。一方で、「固定期間選択型」は18.5%、「全期間固定型」は9.2%に留まっています。(参照:住宅金融支援機構「2023年度 住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】」)

なぜこれほど多くの人が、金利上昇リスクを抱える変動金利を選ぶのでしょうか。その背景には、以下のような要因が考えられます。

- 圧倒的な金利の低さ: 前述の通り、変動金利は固定金利に比べて金利が大幅に低く、毎月の返済額を抑えられるメリットが非常に大きいです。

- 過去の実績: 過去20年以上にわたり、日本の金利は上昇せず、むしろ低下傾向にありました。そのため、「変動金利を選んでおけば損はしない」という経験則や安心感が人々の間に根付いています。

- 金融機関の推奨: 金融機関にとっても、金利変動リスクを利用者が負う変動金利は提供しやすいため、積極的にプロモーションを行う傾向があります。

- 情報の非対称性: 変動金利の複雑な仕組みや「未払利息」のような潜在的リスクを十分に理解しないまま、目先の金利の低さだけで選んでしまうケースも少なくないと考えられます。

7割以上の人が選んでいるから安心、というわけでは決してありません。多数派の選択が、必ずしも自分にとって最適とは限らないことを理解し、冷静に判断することが重要です。

今後の金利はどうなる?専門家の見解

今後の金利動向を占う上で、2024年3月19日の日本銀行による金融政策決定会合は、歴史的な転換点となりました。この会合で、日銀は長年にわたるマイナス金利政策の解除を決定しました。これは、日本の金利が「ゼロ金利」から「金利のある世界」へと本格的に移行し始めることを意味します。

この決定を受けて、「住宅ローンの変動金利もすぐに上がるのではないか」と懸念する声が多く聞かれました。しかし、実際には多くの金融機関で変動金利は据え置かれています。これはなぜでしょうか。

その理由は、変動金利の基準となる「短期プライムレート」が、日銀の政策金利変更にすぐには連動しなかったためです。日銀はマイナス金利を解除したものの、同時に「当面、緩和的な金融環境が継続する」との声明を発表し、急激な利上げは行わない姿勢を示しました。これを受け、多くの金融機関は、顧客離れを防ぐための競争も相まって、短期プライムレートの引き上げを見送ったのです。

では、今後の見通しはどうでしょうか。これについては専門家の間でも見解が分かれており、確実な予測は誰にもできません。しかし、大まかなコンセンサスとしては、以下のような点が挙げられます。

- 急激な利上げの可能性は低い: 賃金と物価が安定的に上昇する好循環が確認されるまでは、日銀は慎重な姿勢を崩さないと見られています。そのため、欧米のような急激な利上げが行われる可能性は低いというのが大方の見方です。

- 段階的な利上げは避けられない: 一方で、日本の金融政策が正常化に向かう流れは変わらないため、将来的には段階的な利上げが行われる可能性が高いと予測されています。そのタイミングは2024年後半から2025年にかけてという見方もありますが、経済情勢次第で大きく変動します。

- 短期プライムレートへの影響: 政策金利が0.25%、0.5%と段階的に引き上げられていく過程で、いずれ短期プライムレートにも引き上げ圧力がかかり、変動金利が上昇し始めるタイミングが来ると考えられます。

結論として、変動金利は当面、現在の低水準が維持される可能性が高いものの、中長期的には上昇局面に転じる蓋然性が非常に高いと言えます。これから変動金利を選ぶ人は、この「金利のある世界」への移行期にあることを十分に認識し、金利が上昇しても家計が破綻しないような備えを、これまで以上に真剣に考えておく必要があります。

変動金利と固定金利はどちらを選ぶべき?

住宅ローンの金利タイプ選びは、単に金利の数値を比較するだけでは終わりません。それは、あなた自身のライフプラン、経済状況、そして性格までもが関わってくる、極めて個人的な決断です。変動金利と固定金利、それぞれにメリットとデメリットがある中で、どちらが自分にとって「正解」なのか。ここでは、それぞれの金利タイプがどのような人に向いているのか、具体的な特徴を挙げて解説します。自分自身の状況と照らし合わせながら、最適な選択肢を見つけるためのヒントにしてください。

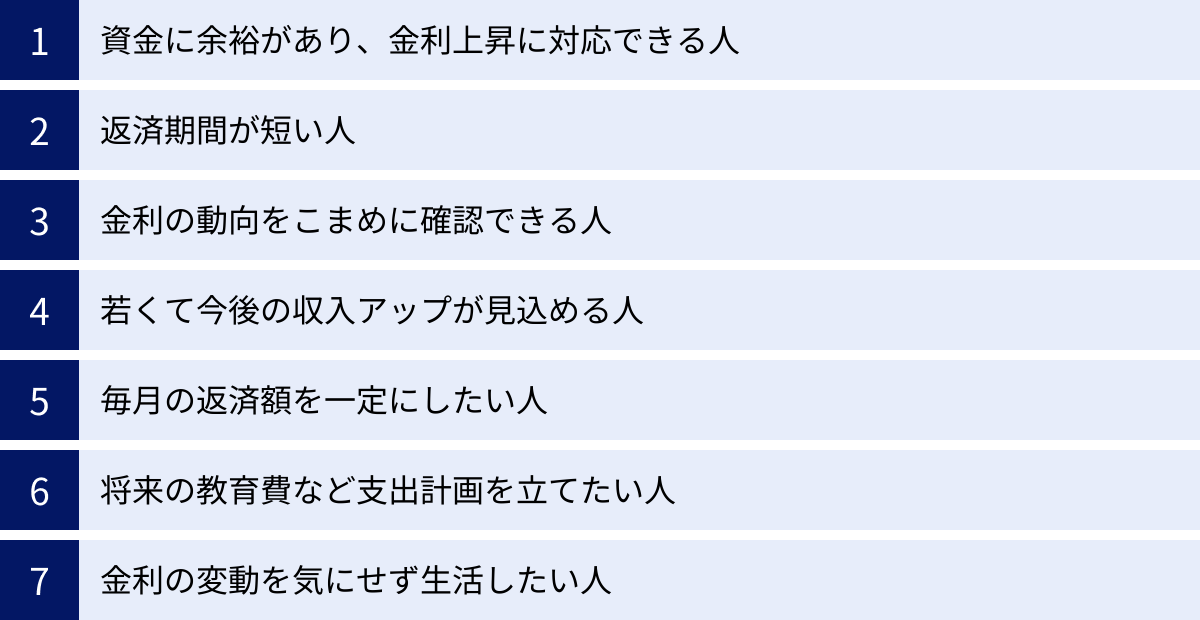

変動金利が向いている人の特徴

変動金利は、低金利の恩恵を最大限に享受できる可能性がある一方で、金利上昇リスクを自ら管理する必要があります。そのため、リスクに対応できるだけの「備え」と「意識」がある人に向いていると言えます。

資金に余裕があり、金利上昇に対応できる人

変動金利を選ぶ上で最も重要な条件は、金利が上昇しても家計が揺らがないだけの経済的な体力があることです。具体的には、十分な貯蓄がある、あるいは毎月の収入に余裕がある人が該当します。

金利が上昇して毎月の返済額が増えても、貯蓄を取り崩したり、毎月のキャッシュフローから捻出したりして対応できるのであれば、金利上昇は大きな問題にはなりません。また、後述する「繰り上げ返済」をいつでも実行できるだけのまとまった資金を手元に置いておける人も、変動金利のリスクをコントロールしやすいでしょう。一つの目安として、借入額の2〜3割程度の自己資金(頭金とは別の、いつでも動かせる金融資産)があると、精神的な安心感が大きく変わります。

返済期間が短い人

住宅ローンの返済期間が短い、例えば10年〜20年程度で完済する計画の人も、変動金利と相性が良いと言えます。返済期間が短ければ、金利上昇リスクにさらされる期間も当然短くなります。また、返済当初は元金の割合が大きいため、低金利の恩恵を受けやすく、効率的に元金を減らしていくことができます。たとえ返済期間の後半で金利が上昇したとしても、その頃にはローン残高もかなり減っているため、金利上昇による利息負担の増加額も限定的になります。長期の住宅ローンを組むものの、10年後には退職金で一括返済する計画がある、といったケースもこれに当てはまります。

金利の動向をこまめに確認できる人

変動金利は、いわば「ほったらかし」にできないローンです。金利の動向や経済ニュースに日頃からアンテナを張り、金利が上昇しそうな兆候を察知した際に、繰り上げ返済や固定金利への借り換えといった対策を迅速に判断・実行できる人に向いています。金融リテラシーが高く、情報収集を苦にしない人であれば、変動金利をうまく「乗りこなす」ことができるでしょう。逆に、お金の管理や情報収集が苦手な人にとっては、変動金利は精神的なストレスの原因になりかねません。

若くて今後の収入アップが見込める人

現在はまだ収入が高くなくても、年齢が若く、今後のキャリアアップや昇進、転職によって収入が増加する可能性が高い人も、変動金利を検討する価値があります。返済開始当初は、低金利のメリットを活かして返済負担を軽く抑え、将来収入が増えたタイミングで積極的に繰り上げ返済を行っていく、という戦略です。これにより、リスクをコントロールしながら総返済額を圧縮することが可能になります。

固定金利が向いている人の特徴

固定金利は、変動金利に比べて金利は高めですが、それを補って余りある「安心」と「計画性」を提供してくれます。将来の不確実性を避け、安定した生活を送りたいと考える人に最適な選択肢です。

毎月の返済額を一定にしたい人

「家計管理をシンプルにしたい」「毎月の支出をきっちり固定したい」と考える堅実なタイプの人には、全期間固定金利が最適です。借入時に毎月の返済額が確定するため、将来にわたって家計のシミュレーションが非常に容易になります。市場金利がどれだけ乱高下しても、自分の返済額は一切変わらないという安心感は、何物にも代えがたいメリットです。金利のニュースに一喜一憂することなく、穏やかな気持ちで過ごしたい人には強くおすすめします。

将来の教育費など支出計画を立てたい人

子どものいる家庭や、これから子どもを持つ予定の家庭にとって、固定金利は非常に有力な選択肢となります。子どもの成長に合わせて、塾や習い事、私立学校への進学、大学の学費など、教育費は年々増加していく傾向にあります。このような将来の大きな支出が見えている中で、住宅ローンの返済額が変動すると、せっかく立てた教育資金計画が根本から崩れてしまう恐れがあります。住宅ローンの支出を固定することで、将来必要な資金を逆算し、計画的に準備を進めることができます。

金利の変動を気にせず生活したい人

変動金利が向いている人の裏返しになりますが、金融や経済のニュースを追いかけるのが苦手、あるいは面倒だと感じる人は、迷わず固定金利を選ぶべきです。変動金利のリスク管理には、ある程度の情報収集と迅速な判断が求められます。それがストレスになるくらいなら、多少金利が高くても、すべて金融機関にリスクを預けられる固定金利の方が、精神衛生上はるかに健全です。住宅ローンはあくまで快適な生活を送るための手段であり、ローン自体が悩みの種になってしまっては本末転倒です。

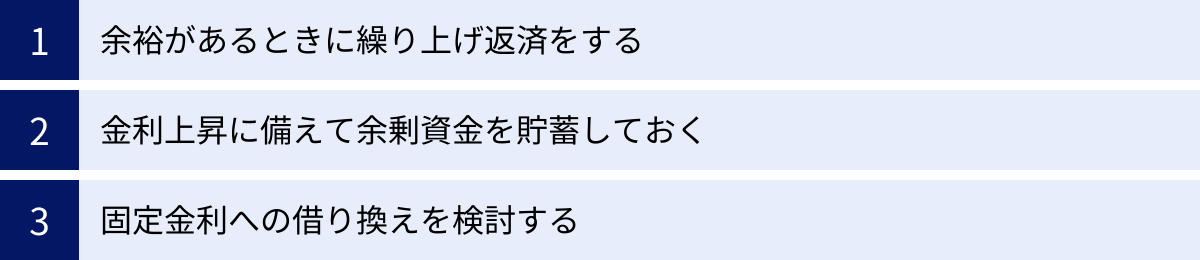

変動金利の金利上昇リスクに備える3つの対策

変動金利は、その低金利が魅力である一方、金利上昇という避けられないリスクを内包しています。しかし、リスクをただ恐れるのではなく、正しく理解し、事前に具体的な対策を講じておくことで、その影響を最小限に抑えることが可能です。ここでは、変動金利を選んだ場合に必ず実践したい、金利上昇リスクに備えるための3つの効果的な対策をご紹介します。

① 余裕があるときに繰り上げ返済をする

変動金利の金利上昇リスクに対する最も強力な対抗策は、「繰り上げ返済」を積極的に行うことです。繰り上げ返済とは、毎月の定額返済とは別に、まとまった資金でローン残高の一部または全部を返済することです。

繰り上げ返済で支払ったお金は、その全額が元金の返済に充てられます。 ローンの利息は元金残高に対して計算されるため、元金を直接減らすことは、将来支払うべき利息の総額を減らす上で絶大な効果を発揮します。金利が上昇した場合でも、元金自体が少なくなっていれば、利息の増加額を抑えることができます。

繰り上げ返済には、主に2つのタイプがあります。

- 期間短縮型: 毎月の返済額は変えずに、返済期間を短縮するタイプです。返済期間が短くなる分、支払うはずだった将来の利息が大幅に削減されるため、総返済額を減らす効果が非常に大きいのが特徴です。金利上昇リスクへの備えとしては、こちらの方がより効果的です。

- 返済額軽減型: 返済期間は変えずに、毎月の返済額を軽減するタイプです。目先の家計負担を軽くしたい場合に有効ですが、総返済額の削減効果は期間短縮型に劣ります。

ボーナスが出た時や、臨時収入があった時など、資金に余裕ができたタイミングで積極的に繰り上げ返済を実行しましょう。多くの金融機関では、インターネットバンキングを利用すれば手数料無料で、1円単位から繰り上げ返済ができる場合もあります。ただし、金融機関によっては手数料がかかったり、最低返済額が設定されていたりする場合もあるため、事前に契約内容を確認しておくことが大切です。

② 金利上昇に備えて余剰資金を貯蓄しておく

変動金利を選ぶなら、「支払いが安く済んでいる分は、もともとなかったものと考える」という意識が非常に重要です。具体的には、同じ条件で固定金利を借りたと仮定して、その場合の毎月の返済額と、実際に支払っている変動金利の返済額との差額を、毎月強制的に貯蓄に回すという方法です。

【差額貯蓄の具体例】

- 借入額4,000万円、35年返済

- 変動金利(0.4%)の毎月返済額: 約102,000円

- 固定金利(1.8%)の毎月返済額: 約129,000円

- 差額: 約27,000円/月

この差額の27,000円を、毎月給料日に自動で別口座に移すなどして、確実に貯蓄していきます。これを続けると、年間で約32万円、5年間で約162万円もの資金を貯めることができます。

この貯蓄には2つの大きな役割があります。

- 金利上昇時のバッファー: 将来、金利が上昇して毎月の返済額が増えたとしても、この貯蓄を取り崩すことで、家計への急な影響を緩和できます。

- 繰り上げ返済の原資: ある程度まとまった金額になったら、その資金を使って繰り上げ返済を実行します。これにより、元金を効率的に減らし、さらなる金利上昇リスクに備えることができます。

この方法は、金利上昇への備えとなるだけでなく、固定金利を選んだ場合と比べて自分がどれだけ得をしているのか(あるいは損をしていないか)を可視化することにもつながります。

③ 固定金利への借り換えを検討する

市場金利が明確な上昇トレンドに入り、今後もさらなる上昇が見込まれる場合には、現在借りている変動金利ローンを、より金利の高い固定金利ローンに「借り換える」という選択肢も有効なリスク回避策です。

借り換えとは、別の金融機関で新たに住宅ローンを組み、その資金で現在のローンを一括返済することです。変動金利から固定金利に借り換えることで、その時点から先の返済額を完全に確定させ、将来のさらなる金利上昇リスクから逃れることができます。

ただし、借り換えには注意すべき点がいくつかあります。

- タイミングの難しさ: 借り換えの最適なタイミングを見極めるのは非常に困難です。「もうすこし様子を見よう」と思っているうちに金利がさらに上昇し、借り換えのメリットが薄れてしまう可能性があります。

- 借り換えコスト: 借り換えには、新しいローンを組むための事務手数料、保証料、登記費用など、数十万円単位の諸費用がかかります。このコストを考慮しても、借り換えるメリットがあるかどうかを慎重に判断する必要があります。

- 審査: 借り換えの際にも、新規借入時と同様に審査が行われます。現在の収入や健康状態によっては、審査に通らない可能性もあります。

金利が上昇し始めてから慌てて検討するのではなく、あらかじめ「金利が〇%に達したら借り換えを検討する」といった自分なりのルールを決めておき、常に複数の金融機関の金利動向をチェックしておくことが重要です。

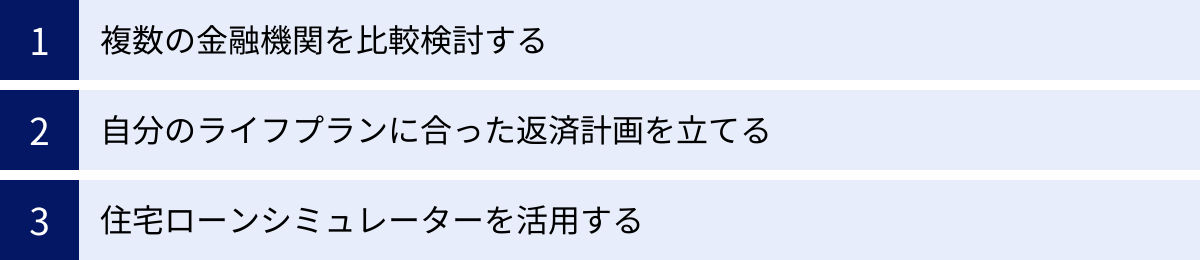

住宅ローン選びで後悔しないためのポイント

住宅ローン選びは、金利タイプを決めるだけで終わりではありません。何千万円もの借金を30年以上にわたって背負うという、人生を左右する大きな決断です。後悔しないためには、多角的な視点から慎重に検討を重ねる必要があります。ここでは、最適な住宅ローンを見つけるために、必ず押さえておきたい3つの重要なポイントを解説します。

複数の金融機関を比較検討する

住宅ローンは、メガバンク、地方銀行、信用金庫、ネット銀行、モーゲージバンクなど、非常に多くの金融機関が取り扱っており、それぞれに特徴があります。不動産会社やハウスメーカーから特定の金融機関を勧められることも多いですが、その提案を鵜呑みにせず、必ず自分自身で複数の金融機関を比較検討することが鉄則です。

比較すべき項目は、表面的な金利の低さだけではありません。

- 諸費用(初期費用): 住宅ローンを契約する際には、事務手数料、保証料、印紙税、登記費用といった諸費用がかかります。金利がわずかに低くても、諸費用が高額であれば、トータルコストで損をする場合があります。特に事務手数料は「定額型」と「定率型(借入額の2.2%など)」があり、借入額によっては数十万円の差が出るため、必ず確認しましょう。

- 団体信用生命保険(団信): 団信は、契約者に万が一のことがあった場合にローン残高が保険で完済される、非常に重要な保険です。基本的な死亡・高度障害保障に加えて、がん、急性心筋梗塞、脳卒中の三大疾病や、さらに幅広い疾病をカバーする「疾病保障付団信」を無料で付帯できる金融機関もあります。保障内容の手厚さは、金融機関選びの大きなポイントになります。

- 繰り上げ返済の条件: 前述の通り、繰り上げ返済はリスク管理や総返済額の圧縮に有効な手段です。インターネット経由での繰り上げ返済手数料が無料か、最低返済額はいくらか、といった利便性も比較しましょう。

- サポート体制: 契約前後の相談窓口が充実しているか、対面での相談が可能かなども、特に住宅ローンに不慣れな人にとっては重要な要素です。

これらの項目を総合的に比較し、自分のニーズに最も合った金融機関を見つけ出すことが、後悔しないローン選びの第一歩です。

自分のライフプランに合った返済計画を立てる

住宅ローン選びで最も陥りやすい失敗の一つが、「借りられる額」を基準に物件を選んでしまうことです。金融機関が提示する借入可能額は、あくまで「これだけ貸せます」という上限額であり、あなたが「無理なく返せる額」とは異なります。重要なのは、将来のライフプランを見据え、「無理なく、かつ安全に返せる額」はいくらなのかを自分自身で判断することです。

その際に役立つ指標が「返済負担率(返済比率)」です。これは、年収に占める年間の住宅ローン返済額の割合を示すもので、以下の式で計算されます。

返済負担率(%) = 年間総返済額 ÷ 年収 × 100

一般的に、この返済負担率を20%〜25%以下に抑えるのが、家計に無理のない安全な水準とされています。例えば、年収500万円の人であれば、年間の返済額を100万円〜125万円(月々約8.3万円〜10.4万円)の範囲に収めるのが一つの目安となります。

さらに、この返済計画は、現時点だけでなく、将来のライフイベントも考慮に入れる必要があります。

- 家族構成の変化: 子どもの誕生、進学(私立か公立か)

- 働き方の変化: 妻の復職や時短勤務、転職による収入の増減

- 大きな支出: 車の買い替え、家のリフォーム

- 親の介護

これらのイベントによって、収入や支出は大きく変動します。長期的な視点で家計のキャッシュフローをシミュレーションし、どのような状況でも返済が滞らないような、余裕を持った資金計画を立てることが不可欠です。

住宅ローンシミュレーターを活用する

複雑な住宅ローンの計算を、手作業で行うのは非常に困難です。そこで大いに役立つのが、金融機関のウェブサイトや住宅ローン比較サイトが無料で提供している「住宅ローンシミュレーター」です。

これらのシミュレーターを使えば、借入希望額、返済期間、金利といった基本的な情報を入力するだけで、以下のような項目を瞬時に計算できます。

- 毎月の返済額

- 総返済額

- 利息と元金の返済額内訳

- 諸費用の概算

シミュレーターの最大のメリットは、様々な条件で何度も手軽に試算できることです。

- 変動金利と固定金利で、毎月の返済額はどれくらい違うのか?

- 頭金を100万円増やした場合、総返済額はどれだけ減るのか?

- もし変動金利が1%上昇したら、毎月の返済額はどうなるのか?

このように、複数のパターンをシミュレーションすることで、金利タイプの違いによる影響や、金利上昇リスクの大きさを具体的な「数字」として把握できます。これにより、漠然とした不安が解消され、より根拠に基づいた意思決定が可能になります。住宅ローンを検討する際には、必ずこれらのシミュレーターを積極的に活用し、あらゆる可能性を試算してみることを強くおすすめします。

おすすめの住宅ローン比較サイト・シミュレーター

住宅ローン選びは情報戦です。数多くの金融機関の中から、自分に最適な一本を見つけ出すためには、効率的に情報を収集し、客観的に比較できるツールが欠かせません。ここでは、多くの利用者に支持されている、代表的な住宅ローン比較サイトやシミュレーターをご紹介します。これらのツールを活用することで、複雑なローン選びのプロセスを大幅に簡略化し、より良い選択をする手助けとなります。

モゲチェック

「モゲチェック」は、オンラインで住宅ローンの比較・提案を受けられる人気のサービスです。特に、そのパーソナライズ機能に強みがあります。

- 特徴:

- AIによる最適なローン提案: 年収や物件価格などの基本情報を入力するだけで、AIが審査に通る可能性が高い金融機関の中から、最も条件の良い住宅ローンをランキング形式で提案してくれます。自分で一つひとつ探す手間が省け、効率的に候補を絞り込めます。

- プロへの相談機能: 住宅ローンの専門家にチャットやオンライン面談で相談できる機能も充実しています。金利タイプの選び方や団信の内容など、専門的なアドバイスを受けながら検討を進めたい人には心強いサービスです。

- 借り換えに強い: 新規借り入れだけでなく、借り換えによるメリット額のシミュレーションにも定評があります。現在のローン情報を入力すれば、どれくらいの削減効果が見込めるかを具体的に提示してくれます。

モゲチェックは、「たくさんの選択肢から、自分に合ったものを効率的に見つけたい」「専門家のアドバイスも参考にしたい」と考える人にとって、非常に有用なツールと言えるでしょう。(参照:モゲチェック 公式サイト)

価格.com

「価格.com」は、家電やPCパーツの比較サイトとして有名ですが、住宅ローンの比較サービスも非常に充実しています。その網羅性と情報量の多さが最大の武器です。

- 特徴:

- 網羅的な金融機関の比較: メガバンクからネット銀行、地方銀行に至るまで、非常に多くの金融機関のローン情報が網羅されています。金利、事務手数料、団信の種類といった様々な条件で絞り込み検索や並べ替えができるため、自分のこだわり条件に合ったローンを探しやすいのが特徴です。

- 詳細なシミュレーション機能: 借入額や期間だけでなく、繰り上げ返済の計画や金利上昇のシナリオなどを組み込んだ、かなり詳細な返済シミュレーションが可能です。リスク分析を自分自身でしっかりと行いたい人に向いています。

- 豊富な口コミ情報: 実際にその住宅ローンを利用したユーザーからの口コミや評価が多数掲載されています。金利やスペックといった数字だけでは分からない、手続きのスムーズさやサポートの質といったリアルな情報を参考にできるのは大きなメリットです。

価格.comは、「とにかく多くの選択肢を自分で比較検討したい」「客観的なデータと利用者の生の声の両方を重視したい」という人におすすめのサイトです。(参照:価格.com 住宅ローン比較 公式サイト)

いい住宅ローン

「いい住宅ローン」は、ファイナンシャルプランナーなどの専門家が監修・執筆する記事コンテンツと、詳細な比較機能を両立させたサイトです。情報の信頼性と専門性の高さが魅力です。

- 特徴:

- 専門家による解説記事: 住宅ローンの基礎知識から、金利タイプの選び方、団信の詳細な解説、最新の金利動向分析まで、専門家による質の高い解説記事が豊富に用意されています。ローン選びの前提となる知識をしっかりと身につけたい人に最適です。

- 独自の評価軸: 各金融機関の住宅ローンを、金利だけでなく団信の保障内容やサービスの利便性なども含めた独自の基準で評価しており、多角的な視点からローンを比較できます。

- 条件の絞り込みやすさ: 「変動金利が低い」「団信が充実」「諸費用が安い」といった、利用者のニーズに合わせたランキングや特集が組まれており、目的別にローンを探しやすい構成になっています。

いい住宅ローンは、「まずは基礎からしっかり学びたい」「信頼できる情報源を基に判断したい」と考える、慎重派の人に適したサイトです。(参照:いい住宅ローン 公式サイト)

これらのサイトは、いずれも無料で利用できる非常に強力なツールです。一つだけでなく、複数のサイトを併用することで、情報の偏りをなくし、より客観的で納得のいく決断ができるようになります。ただし、これらのサイトはあくまで情報収集とシミュレーションのためのツールであり、最終的な契約は金融機関と直接行うことになります。必ず公式サイトや商品説明書で最新の正確な情報を確認することを忘れないようにしましょう。

まとめ

住宅ローンの変動金利は、固定金利に比べて金利が低いという大きなメリットがあり、毎月の返済額を抑えたい多くの人にとって魅力的な選択肢です。実際に、住宅ローン利用者の7割以上が変動金利を選んでいるというデータもあります。しかし、その魅力の裏側には、将来の金利上昇によって返済額が増加し、家計を圧迫する可能性があるという、決して無視できないリスクが存在します。

本記事では、変動金利の基本的な仕組みから、メリット・デメリット、そして具体的なリスク対策まで、網羅的に解説してきました。最後に、重要なポイントを改めて整理します。

- 変動金利の仕組み: 金利は半年ごと、返済額は5年ごとに見直されるのが基本です。金利上昇時の急激な負担増を緩和する「5年ルール」「125%ルール」がありますが、これらが元金の減少を妨げ、「未払利息」を発生させるリスクも内包しています。また、これらのルールがない金融機関も存在するため、契約前の確認が不可欠です。

- メリットとデメリット: メリットは「固定金利より金利が低いこと」と「金利低下の恩恵を受けられること」。デメリットは「金利上昇リスク」と「将来の返済計画が立てにくいこと」です。

- 金利の動向: 2024年のマイナス金利解除により、日本は「金利のある世界」へと移行しつつあります。中長期的には金利が上昇する可能性が高いことを念頭に置く必要があります。

- 誰に向いているか: 変動金利は、金利上昇に対応できる資金的余裕がある人、返済期間が短い人、金融情報をこまめに確認し対策を講じられる人に向いています。一方で、家計の安定を重視し、将来の計画をしっかり立てたい人には固定金利が適しています。

- リスクへの備え: 変動金利を選ぶのであれば、「余裕があるときの繰り上げ返済」「固定金利との差額貯蓄」「固定金利への借り換え検討」という3つの対策を常に意識し、実行することが極めて重要です。

住宅ローン選びに、すべての人にとっての唯一の正解はありません。最も大切なのは、各種金利タイプの特徴とリスクを正しく理解した上で、ご自身のライフプラン、経済状況、そしてリスクに対する考え方(リスク許容度)と照らし合わせ、主体的に判断することです。

不動産会社や金融機関の担当者に勧められるがままに決めるのではなく、本記事で紹介したような比較サイトやシミュレーターも活用しながら、多角的に情報を集め、じっくりと検討を重ねてください。このプロセスこそが、数十年後に「この住宅ローンを選んで本当によかった」と心から思える、後悔のない選択につながるはずです。