マイホームの購入は多くの人にとって人生最大の買い物であり、住宅ローンはその夢を実現するための重要なパートナーです。しかし、長い返済期間中には、予期せぬ出来事によって返済が困難になる状況も起こり得ます。「来月の返済が厳しいかもしれない」「ボーナスがカットされて、今後の支払いが不安だ」といった悩みは、決して他人事ではありません。

この記事では、住宅ローンの返済に困ったときに、決して一人で抱え込まず、適切なステップを踏んで問題を解決するための具体的な方法を網羅的に解説します。

住宅ローンが払えなくなる主な理由から、滞納してしまった場合に起こる深刻な事態、そしてそれを回避するための7つの具体的な対処法まで、順を追って詳しく見ていきます。さらに、売却という選択肢を考えた場合の「任意売却」と「競売」の違いや、いざという時に頼りになる相談先についてもご紹介します。

もし今、あなたが住宅ローンの返済に少しでも不安を感じているのであれば、この記事が解決への第一歩となるはずです。最も重要なのは、問題を先送りせず、できるだけ早い段階で行動を起こすことです。この記事を最後まで読み、ご自身の状況に合った最適な解決策を見つけていきましょう。

目次

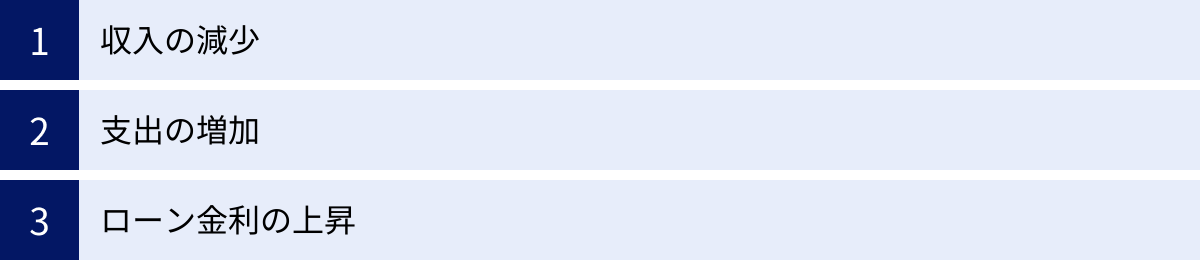

住宅ローンが払えなくなる主な理由

安定した収入を前提に組んだはずの住宅ローン。なぜ、その返済が困難になってしまうのでしょうか。多くの場合、その背景には「収入の減少」「支出の増加」「ローン金利の上昇」という3つの大きな要因が潜んでいます。これらは単独で、あるいは複合的に家計を圧迫し、当初の返済計画を狂わせてしまいます。ここでは、それぞれの要因について、具体的なケースを交えながら詳しく見ていきましょう。

収入の減少

住宅ローンが払えなくなる最も直接的で深刻な原因は、世帯収入の減少です。多くの人が、ローン契約時の収入が将来も継続することを前提に返済計画を立てていますが、現実には様々な理由で収入が減少するリスクが常に存在します。

主な収入減少の要因としては、以下のようなものが挙げられます。

- 勤務先の業績悪化: 会社の業績不振により、給与のベースダウンや、これまで毎月の給与の大きな部分を占めていた残業代が大幅にカットされるケースです。特に、残業代を前提に生活水準を設定している場合、その影響は甚大です。

- ボーナスの削減・消滅: 景気の変動に左右されやすいボーナス(賞与)が、想定よりも少なかったり、全く支給されなくなったりすることも大きな打撃となります。ボーナス払いを併用している住宅ローンの場合、返済計画が即座に破綻する可能性があります。

- リストラ・会社の倒産: 自身の意思とは関係なく、突然職を失うケースです。再就職先がすぐに見つかるとは限らず、見つかったとしても以前と同水準の収入を得られる保証はありません。失業期間が長引けば、貯蓄も底をつき、返済は極めて困難になります。

- 病気や怪我による休職: 予期せぬ病気や事故により、長期間働けなくなるリスクです。健康保険から傷病手当金が支給される場合もありますが、給与の満額が補償されるわけではなく、収入は減少します。治療費という新たな支出も発生するため、家計への負担は二重になります。

- 転職による一時的な収入減: キャリアアップや労働環境の改善を目指した転職であっても、一時的に収入が下がることは少なくありません。特に、未経験の業種に挑戦する場合などは、その傾向が強くなります。

- 配偶者の収入減: 共働きでペアローンを組んでいる、あるいは配偶者の収入を合算してローン審査を通過した場合、どちらか一方の収入が減少すると、世帯全体で返済が苦しくなります。配偶者の離職、出産・育児による働き方の変化などが主な要因です。

- 自営業・フリーランスの収入不安定化: 会社員と異なり、毎月の収入が保証されていない自営業者やフリーランスは、取引先の喪失や景気の波によって収入が大きく変動するリスクを常に抱えています。

これらの要因は、個人の努力だけでは避けられない社会的・経済的な背景とも密接に関連しています。経済のグローバル化や技術革新は、産業構造を変化させ、企業の盛衰を加速させます。安定していると思われていた大企業でさえ、安泰とは言えない時代なのです。こうした状況を理解し、万が一の収入減にも耐えられるような資金計画や備えが、以前にも増して重要になっています。

支出の増加

収入が変わらない、あるいは多少増えたとしても、それを上回るペースで支出が増えれば、家計は徐々に圧迫され、住宅ローンの返済にしわ寄せが来ます。特に、予測が難しい突発的な支出や、ライフステージの変化に伴う継続的な支出増が、返済計画を脅かす大きな要因となります。

主な支出増加の要因は多岐にわたります。

- 子どもの教育費: 子どもの成長に伴い、教育費は右肩上がりに増加していきます。塾や習い事の費用、私立学校への進学、大学の入学金や授業料など、住宅ローンを組んだ当初は具体的に想定していなかった高額な費用が発生することがあります。文部科学省の調査によれば、子ども一人当たりの学習費総額は、幼稚園から高等学校卒業まで全て公立に通った場合でも約574万円、全て私立の場合は約1840万円にも上ります(参照:文部科学省 令和3年度子供の学習費調査)。

- 親の介護費用: 自身の親が高齢になり、介護が必要になるケースです。介護施設への入居費用や、在宅介護のためのリフォーム、介護サービスの利用料など、予期せぬ形で大きな経済的負担が発生することがあります。仕事と介護の両立が難しくなり、自身の働き方を変えざるを得ず、結果的に収入減につながることもあります。

- 本人や家族の医療費: 大きな病気や怪我をすると、高額な医療費がかかることがあります。高額療養費制度である程度の自己負担は抑えられますが、差額ベッド代や先進医療の費用、通院のための交通費など、公的保険の対象外となる費用も少なくありません。

- 物価の上昇(インフレーション): 食料品やエネルギー価格をはじめ、あらゆるモノやサービスの値段が上昇すると、日々の生活費が自然と増加します。給与の伸びが物価上昇に追いつかなければ、実質的な手取りは減少し、家計はじわじわと苦しくなっていきます。

- 住宅の修繕費: マイホームは購入して終わりではありません。年月の経過とともに、外壁の塗り替え、屋根の修理、給湯器やエアコンといった設備の交換など、定期的なメンテナンスや突発的な修繕が必要になります。これらの費用は数十万〜数百万円単位になることもあり、計画的に積み立てていないと大きな負担となります。

これらの支出増は、ある程度予測できるものと、全く予測できないものがあります。重要なのは、住宅ローン返済という長期的な固定費に加えて、こうした流動的な支出の増加にも耐えうる「家計の弾力性」を持っておくことです。特に教育費や老後資金など、将来発生することが分かっている大きな支出については、住宅ローン計画と並行して、早期から具体的な資金計画を立てておくことが不可欠と言えるでしょう。

ローン金利の上昇

住宅ローンの金利タイプのうち、「変動金利型」を選択している場合、将来の金利上昇は返済額を直接増加させる大きなリスクとなります。日本では長らく低金利時代が続いたため、金利が低い変動金利型を選ぶ人が多数派ですが、そのリスクを十分に理解しておく必要があります。

変動金利は、通常、半年に一度見直されます。金利の指標となるのは、日本銀行の政策金利に影響を受ける「短期プライムレート」です。市場金利が上昇し、短期プライムレートが引き上げられると、住宅ローンの適用金利も上昇します。

変動金利型ローンには、急激な返済額の増加から利用者を保護するための仕組みとして、以下の2つのルールが設けられているのが一般的です。

- 5年ルール: 金利が上昇しても、月々の返済額は5年間据え置かれる。

- 125%ルール: 5年後に返済額が見直される際も、直前の返済額の1.25倍(125%)が上限となる。

これらのルールにより、金利が上がってもすぐに返済額が跳ね上がるわけではないため、一見安心なように思えます。しかし、ここには大きな落とし穴が潜んでいます。返済額が据え置かれている間も、水面下では高い金利で利息の計算は行われています。その結果、月々の返済額に占める利息の割合が増え、元金の減りが遅くなります。

さらに、金利が大幅に上昇した場合、月々の返済額が利息の支払額すら下回ってしまう「未払利息」が発生するリスクがあります。未払利息は、本来支払うべき利息のうち、月々の返済額を超えた部分のことで、支払いが免除されるわけではなく、繰り延べられて元金に上乗せされるか、最終返済時に一括で請求されることになります。

例えば、ローン残高3,000万円、返済期間35年、金利0.5%で借り入れた場合の月々の返済額は約7.8万円です。仮に金利が3.0%に上昇すると、本来の返済額は約11.6万円になります。しかし、125%ルールにより、実際の支払額は最大でも約9.75万円(7.8万円×1.25)に抑えられます。この差額分、特に利息部分が未払利息として蓄積していく可能性があるのです。

近年の世界的なインフレや、日本の金融政策の転換(マイナス金利政策の解除など)により、これまで「ありえない」と思われていた金利上昇が、現実的なリスクとして認識されるようになりました。変動金利でローンを組んでいる方は、金利が上昇した場合に自身の返済額がどの程度増えるのかをシミュレーションし、いざという時に慌てないための備えをしておくことが極めて重要です。

住宅ローンが払えない時に絶対にやってはいけないこと

住宅ローンの返済が苦しくなった時、人は心理的なプレッシャーから、かえって事態を悪化させる行動をとってしまうことがあります。不安や焦り、誰にも相談できないという孤独感が、誤った判断へと導いてしまうのです。しかし、初期段階での対応を誤ると、解決への道はより険しく、複雑になります。ここでは、窮地に陥った際に絶対に避けるべき2つの行動について、その理由とともに詳しく解説します。

金融機関に連絡せず放置する

返済日にお金が用意できない、来月の返済も難しいかもしれない。そんな時、多くの人が「金融機関に連絡しづらい」と感じます。その背景には、「怒られるのではないか」「家を取り上げられてしまうのではないか」という恐怖や、「恥ずかしい」「情けない」といったプライド、あるいは「連絡してもどうせ無駄だ」という諦めの気持ちがあるかもしれません。

しかし、金融機関への連絡を怠り、問題を放置することは、取りうる選択肢の中で最も事態を悪化させる行為です。なぜなら、沈黙は金融機関に対して「返済の意思がない」というメッセージとして伝わってしまうからです。

金融機関の立場からすれば、最も避けたいのは、貸し付けたお金が回収不能になる「貸し倒れ」です。彼らは慈善事業で融資をしているわけではありません。しかし、だからこそ、滞納が始まった初期段階では、債務者(あなた)の状況を把握し、返済を正常な軌道に戻すための協力的な姿勢を見せることが多いのです。

連絡をせずに放置した場合、事態は機械的かつ法的な手続きに沿って、淡々と悪い方向へ進んでいきます。

- 督促の開始: まずは電話や郵便による督促が始まります。この段階はまだ「お支払い忘れていませんか?」という確認レベルです。

- 督促の強化: それでも連絡が取れない、あるいは支払いがない状態が続くと、督促の頻度や文面は厳しくなります。訪問による督促が行われることもあります。

- 法的措置への移行: 数ヶ月の滞納を経て、金融機関は「これ以上、対話による解決は望めない」と判断します。その結果、後述する「期限の利益の喪失」や「代位弁済」、そして最終的には「競売」といった、あなたにとって非常に不利な手続きへと移行していくのです。

一方で、返済が困難になった時点、あるいはそうなることが予見された時点で、正直に金融機関に連絡・相談すれば、様々な解決の道が開かれます。例えば、一時的に返済額を減額する「リスケジュール(返済条件の変更)」の協議に応じてもらえる可能性が高まります。金融機関側も、競売という手間とコストがかかる手段はできれば避けたいと考えています。そのため、返済の意思を示し、誠実に対話を試みる債務者に対しては、救済策を検討してくれる余地があるのです。

「怖い」「恥ずかしい」という気持ちは痛いほど分かります。しかし、その一時の感情に流されて行動を先延ばしにすることで失うものは、あまりにも大きいのです。勇気を出して一本の電話をかけることが、最悪の事態を回避するための、最も重要で効果的な第一歩となります。

他のローンで一時的に返済する

目の前の住宅ローン返済を乗り切るため、手軽に借りられるカードローンや消費者金融からお金を借りて返済に充てる。これは、溺れる者が藁にもすがりたい一心で取ってしまいがちな、非常に危険な行動です。一見すると、その場をしのげるため賢い選択のように思えるかもしれませんが、これは問題を解決するどころか、より深刻な「多重債務」という泥沼への入り口に他なりません。

この行為がなぜ危険なのか、その理由は金利の違いにあります。

- 住宅ローン金利: 年利 0.5% ~ 2.0% 程度(2024年時点の目安)

- カードローン・消費者金融の金利: 年利 3.0% ~ 18.0% 程度(上限金利は15%~18%が一般的)

両者の金利には、10倍以上の開きがあります。例えば、月10万円の住宅ローン返済のために、年利18%のカードローンで10万円を借りたとします。この10万円には、翌月から月々約1,500円(10万円 × 18% ÷ 12ヶ月)もの利息が発生します。住宅ローンの返済はできても、今度はカードローンの返済という新たな、そしてより重い負担が加わるのです。

翌月も住宅ローンの返済が厳しければ、また別のカードローンで借り入れ、その翌月は…という悪循環に陥りがちです。これは、火事を消すためにガソリンを撒いているようなものです。借入先が増え、それぞれの返済日がバラバラになることで、自身の借金総額や返済状況の把握すら困難になります。気づいた時には、利息の支払いに追われるだけで元金が全く減らない、まさに「雪だるま式」に借金が膨れ上がった状態、すなわち多重債務に陥ってしまうのです。

多重債務の状態になると、正常な判断力を失い、違法な高金利で貸し付ける「ヤミ金」に手を出してしまう危険性さえあります。そうなれば、もはや個人の力で状況を立て直すことはほぼ不可能です。

住宅ローンの返済が困難なのは、根本的な家計の収支バランスが崩れている証拠です。高金利の借金でその場しのぎをするのは、根本原因から目をそらし、問題を先送りしているに過ぎません。本当に必要なのは、なぜ返済が困難なのかという原因を直視し、家計の見直しや金融機関との交渉、あるいは専門家への相談といった、本質的な解決策に取り組むことです。一時的な安心感のために、将来の自分をより深い苦境に追い込む選択だけは、絶対に避けるべきです。

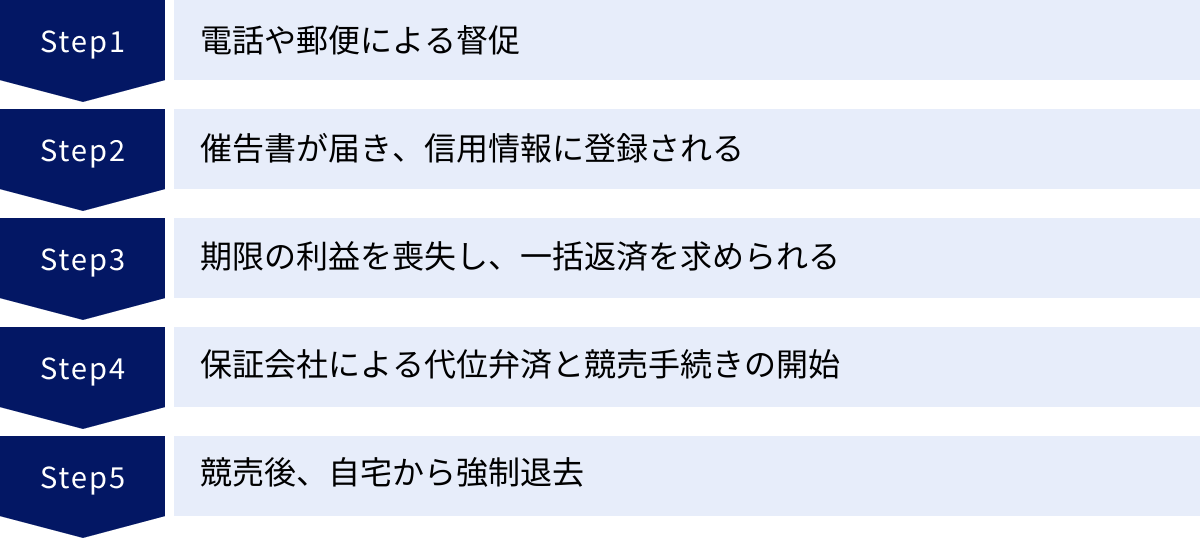

住宅ローンを滞納するとどうなる?競売までの流れ

「もし住宅ローンを払えなかったら、すぐに家を追い出されるのだろうか?」多くの人が抱く不安ですが、実際には、滞納が始まってから直ちに強制退去となるわけではありません。金融機関や保証会社は、法律に則った段階的な手続きを踏んで債権の回収を図ります。しかし、それは時間的な猶予があるというだけで、何もしなければ事態は着実に悪化し、最終的には愛着のある我が家を失うという結末を迎えます。ここでは、滞納開始から競売、そして強制退去に至るまでの一般的な流れを時系列で解説します。

1~2ヶ月:電話や郵便による督促

住宅ローンの返済が指定された期日に行われないと、まず金融機関から連絡が入ります。最初の滞納(1ヶ月目)では、比較的穏やかな形での接触がほとんどです。

- 電話連絡: 担当者から「ご入金が確認できておりませんが、いかがなさいましたか?」といった、うっかり忘れの可能性を考慮した確認の電話がかかってきます。

- 郵便物: 「お支払いのお願い」といったタイトルの、返済を促す通知書(督促状)が普通郵便で送られてきます。

この段階では、まだ事態は深刻化していません。もし一時的な資金繰りの問題で支払いが遅れただけであれば、すぐに支払うことで大きな問題には発展しません。また、この初期段階で正直に現在の経済状況を伝え、返済の相談をすれば、金融機関も比較的柔軟に対応してくれる可能性が高いです。この時期を逃さず、誠実に対応することが非常に重要です。

3~6ヶ月:催告書が届き、信用情報に登録される

滞納が2〜3ヶ月以上続くと、金融機関の対応は厳しくなります。単なる「お願い」から、法的な意味合いを持つ「警告」へと変わっていきます。

- 「催告書」の送付: これまでの督促状とは異なり、「催告書(さいこくしょ)」というタイトルの書面が、受け取った記録が残る内容証明郵便で送られてくることが多くなります。この書面には、「期日までに滞納分を一括で支払わない場合、法的な手続きに移行します」といった、最後通告ともいえる強い文言が記載されています。

- 信用情報への登録: この頃になると、信用情報機関に「延滞」という事故情報が登録されます。いわゆる「ブラックリストに載る」状態です。一度登録されると、新たなローンの借り入れ、クレジットカードの作成や更新、スマートフォンの分割購入などが極めて困難になります。この影響は、滞納を解消した後も数年間(通常は5年程度)続くため、将来の生活に大きな制約をもたらします。

この催告書が届いた段階は、後戻りができなくなる前の最後の警告と考えるべきです。この時点でまだ金融機関に相談していない場合は、直ちに行動を起こす必要があります。

6~8ヶ月:期限の利益を喪失し、一括返済を求められる

催告書を無視し、滞納を続けると、金融機関は契約に基づき、極めて重大な措置に踏み切ります。それが「期限の利益の喪失」です。

「期限の利益」とは、「決められた期日までにお金を返せばよい」という、債務者(借り手)が持つ権利のことです。住宅ローンは何十年という長期間にわたって分割で返済できる契約ですが、それはこの「期限の利益」があるからです。

しかし、契約書には通常、「数ヶ月以上滞納した場合には、債務者は期限の利益を喪失する」という条項が含まれています。金融機関はこの条項に基づき、あなたから分割で返済できる権利を奪います。その結果、住宅ローンの残債全額と、それまでの遅延損害金を一括で返済するように請求されるのです。

例えば、3,000万円のローンを組んで、残債が2,500万円ある場合、その2,500万円全額を直ちに支払うよう求められます。通常、個人の資力でこれに応じることは不可能です。この「期限の利益喪失通知」が届いた時点で、もはや分割返済の交渉は極めて難しくなり、事態は次の段階、つまり保証会社による代位弁済へと進みます。

9ヶ月以降:保証会社による代位弁済と競売手続きの開始

住宅ローン契約の際には、多くの人が保証会社の利用を義務付けられています。保証会社は、万が一あなたが返済不能に陥った場合に、あなたに代わって金融機関にローン残債を支払う(肩代わりする)役割を担っています。

あなたが期限の利益を喪失し、一括返済に応じられない場合、金融機関は保証会社に対して残債の支払いを請求します。これに応じて保証会社が金融機関へ一括返済を行うことを「代位弁済(だいいべんさい)」と呼びます。

代位弁済が行われると、以下の2つの大きな変化が起こります。

- 債権者の変更: あなたに対する債権(貸したお金を返してもらう権利)が、金融機関から保証会社へと移ります。今後の返済交渉や取り立ては、すべて保証会社が相手となります。

- 競売手続きの開始: 代位弁済によって多額の資金を支払った保証会社は、その資金を回収するため、担保となっているあなたの自宅を売却する手続きを開始します。具体的には、裁判所に対して「競売(けいばい・きょうばい)」の申し立てを行います。

競売が申し立てられると、裁判所から「競売開始決定通知」が届きます。これは、あなたの自宅が法的な手続きによって強制的に売却されるプロセスが正式に始まったことを意味します。この段階に至ると、もはや個人の力で競売を止めることはほぼ不可能です。

競売後:自宅からの強制退去

競売手続きが始まると、裁判所の執行官や不動産鑑定士が自宅の調査(現況調査)に訪れます。そして、物件情報がインターネット(不動産競売物件情報サイトBITなど)や官報で公告され、入札期間が設けられます。

入札期間中に最も高い価格を提示した個人や業者が、その物件を落札(買受)します。落札者が代金を裁判所に納付すると、自宅の所有権は法的に落札者へと移転します。この時点で、あなたはもはや家の所有者ではなく、他人の家に住んでいる「不法占拠者」という立場になります。

通常、落札者から立ち退きを求める連絡があります。話し合いで引っ越し時期を決めることもありますが、もし立ち退きに応じない場合、落札者は裁判所に「不動産引渡命令」を申し立てます。それでも退去しなければ、最終的には裁判所の執行官が訪れ、強制的に家財道具を運び出し、あなたを家から退去させる「強制執行(断行)」が行われます。

このように、一度の滞納から始まった事態は、約1年〜1年半ほどの期間を経て、最終的に愛着のある我が家を強制的に失うという、最も悲しい結末を迎えることになるのです。

滞納による2つの大きなリスク

住宅ローンの滞納がもたらす結末は、最終的に自宅を失う「競売」だけではありません。その過程で、経済的にも社会的にも深刻なダメージを受けることになります。特に知っておくべきなのが、「遅延損害金の発生」と「信用情報への事故情報登録」という2つの大きなリスクです。これらは、滞納が始まった直後から発生し、時間が経つほどに重くのしかかってきます。

遅延損害金が発生する

住宅ローンの返済を1日でも遅れると、その翌日から「遅延損害金(ちえんそんがいきん)」というペナルティが発生します。これは、約束を守らなかったことに対する損害賠償金のようなもので、通常のローン金利とは別に課せられます。

遅延損害金の利率は金融機関や契約内容によって異なりますが、一般的に年率14%~14.6%程度と、非常に高く設定されています。これは、消費者金融の上限金利(年率15%~20%)に近い水準です。通常の住宅ローン金利が年率1%未満であることと比べると、その負担の大きさが分かります。

遅延損害金の計算方法は以下の通りです。

遅延損害金 = ローン残高 × 遅延損害金年率 ÷ 365日 × 延滞日数

例えば、ローン残高が2,000万円、遅延損害金年率が14.6%の場合を考えてみましょう。

- 1日あたりの遅延損害金: 2,000万円 × 14.6% ÷ 365日 = 8,000円

つまり、たった1日返済が遅れただけで8,000円、1ヶ月(30日)遅れれば24万円ものペナルティが加算される計算になります。これは滞納している元金や利息とは別に支払わなければならない金額です。

滞納が数ヶ月に及ぶと、遅延損害金だけで数十万円から百万円単位に膨れ上がることも珍しくありません。本来の返済すら困難な状況で、さらにこのような重い負担が加わることで、自力での再建はますます絶望的になります。

この遅延損害金は、最終的に保証会社が代位弁済を行う際や、競売・任意売却で自宅を売却した際に、売却代金から元金や未払利息とともに最優先で差し引かれます。つまり、滞納期間が長引けば長引くほど、手元に残るお金(あるいは返済に充てられるお金)が減ってしまうことを意味します。このことからも、1日でも早く滞納状態を解消することの重要性が理解できるでしょう。

信用情報機関に事故情報が登録される(ブラックリスト入り)

住宅ローン滞納がもたらすもう一つの深刻なリスクが、個人の信用情報に傷がつくことです。一般的に「ブラックリストに載る」と表現されますが、実際にそのようなリストが存在するわけではありません。

私たちのローンやクレジットの契約・返済状況といった情報は、「信用情報機関」という第三者機関によって収集・管理されています。主な信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行協会個人信用情報センター)の3つがあり、金融機関は融資の審査を行う際にこれらの情報を照会します。

住宅ローンを61日以上または3ヶ月以上延滞すると、この信用情報に「延滞」や「異動」といったネガティブな情報(いわゆる事故情報)が登録されます。

一度、事故情報が登録されると、あなたの社会的な信用は著しく低下し、金融に関連する様々な場面で多大な不利益を被ることになります。

- 新たな借り入れが一切できなくなる:

- 自動車ローン、教育ローン、フリーローンなど、あらゆるローンの審査に通りません。

- もちろん、他の住宅ローンへの借り換えも不可能です。

- クレジットカードが利用できなくなる:

- 新規のクレジットカード作成はできません。

- 現在利用しているカードも、更新のタイミングで利用停止となる可能性が非常に高いです。ETCカードも同様です。

- 分割払いが利用できなくなる:

- スマートフォンや高額な家電製品などを分割払いで購入することができなくなります。

- 賃貸住宅の契約が難しくなる:

- 最近の賃貸契約では、信販系の保証会社の利用が必須となっているケースが多くあります。信用情報に傷があると、この保証会社の審査に通らず、家を借りられないことがあります。

- ローンの保証人になれない:

- 子どもが奨学金を借りる際の保証人など、他人の債務を保証することができなくなります。

この事故情報は、滞納が解消された後(例えば、ローンを完済したり、自己破産手続きが終了したりした後)から起算して、約5年~7年間(機関や情報の種類によって異なる)は登録され続けます。つまり、一度の滞納が、その後の長期間にわたって生活のあらゆる側面に足かせをはめることになるのです。

自宅を失うという直接的なダメージに加え、この「信用の喪失」は、その後の人生の再建プランに大きな影を落とします。このリスクを回避するためにも、滞納が長期化する前に、必ず何らかの対策を講じる必要があります。

住宅ローンが払えない時の対処法7選

住宅ローンの返済が困難になった時、絶望的な気持ちになるかもしれません。しかし、打つ手がないわけではありません。問題を認識した早い段階で行動すれば、最悪の事態である「競売」を回避し、生活を再建するための様々な選択肢があります。ここでは、状況に応じて検討すべき7つの具体的な対処法を、そのメリット・デメリットとともに詳しく解説します。

① 金融機関に相談し返済条件を変更する(リスケジュール)

自宅に住み続けることを最優先に考える場合、まず最初に試みるべき最も基本的な対処法が、住宅ローンを借りている金融機関に直接相談し、返済条件の見直し(リスケジュール)を依頼することです。

金融機関も、競売などの面倒な手続きは避けたいと考えているため、返済の意思がある顧客からの相談には、誠実に応じてくれることがほとんどです。リスケジュールには、主に以下のような方法があります。

- 返済期間の延長:

- ローンの残りの返済期間を延ばすことで、月々の返済額を軽減する方法です。例えば、残り20年のローンを30年に延長すれば、毎月の負担は軽くなります。

- メリット: 月々のキャッシュフローが改善され、当面の家計の危機を乗り切れます。

- デメリット: 返済期間が長くなる分、支払う利息の総額は増加します。また、年齢制限などにより、無制限に延長できるわけではありません。

- 一定期間の元金据え置き(元金返済猶予):

- 収入が回復するまでの一定期間(例:1~3年)、元金の返済を一時的に停止し、利息のみを支払う方法です。失業中や病気療養中など、一時的に収入が大幅に減少した場合に有効です。

- メリット: 返済額を大幅に減らすことができ、生活の立て直しに専念できます。

- デメリット: 据え置き期間中は元金が一切減らないため、その後の返済負担が増加するか、返済期間が延長されます。利息総額も当然増えます。

- ボーナス返済の見直し:

- ボーナス払いを併用している場合、その金額を減額したり、ボーナス払いをなくして毎月の返済に組み込んだりする方法です。会社の業績悪化でボーナスが不安定になった場合に有効です。

リスケジュールを成功させるポイントは、滞納する前に、できるだけ早く相談することです。そして、なぜ返済が困難になったのかという理由と、今後の収入回復の見通し、具体的な返済計画案を明確に提示することが重要です。家計簿などを持参し、誠実に窮状を訴えることで、金融機関の理解を得やすくなります。ただし、リスケジュールはあくまで一時的な延命措置であり、根本的な問題解決にはならない場合があることも理解しておく必要があります。

② 家計を根本から見直す

金融機関に相談するにせよ、他の対策を講じるにせよ、その大前提となるのが「家計の現状を正確に把握し、無駄を徹底的に削減すること」です。なぜ住宅ローンが払えなくなったのか、その原因が収入減にあるのか、支出増にあるのかを明確にする必要があります。

まずは、過去数ヶ月分の給与明細、預金通帳、クレジットカードの明細などをすべて集め、「何に」「いくら」使っているのかを可視化しましょう。家計簿アプリなどを活用するのも効果的です。その上で、以下の項目を中心に聖域なく見直しを行います。

- 固定費の削減:

- 通信費: 大手キャリアから格安SIMへ乗り換えるだけで、家族数人分なら月々1万円以上の削減も可能です。

- 保険料: 加入している生命保険や医療保険の内容は本当に必要か、保障は過剰でないかを見直します。保険のプロに相談し、より割安なプランに変更することも検討します。

- 自動車関連費: 車が生活に必須でない場合、売却を検討します。維持するだけでも駐車場代、保険料、税金、ガソリン代など大きなコストがかかります。車が2台あるなら1台に減らすだけでも効果は絶大です。

- サブスクリプション: 利用頻度の低い動画配信サービス、雑誌の定期購読などを解約します。

- 変動費の削減:

- 食費: 外食を減らし、自炊を基本とします。食材のまとめ買いや、無駄のないレシピを工夫します。

- 光熱費: 電気・ガス会社を自由化プランの中からより安い会社に切り替える、節電・節水を徹底するなどの対策を行います。

- 娯楽費・交際費: 一時的にでも予算を決め、その範囲内で楽しむようにします。

地道で大変な作業ですが、この家計の見直しこそが、あらゆる対策の土台となります。たとえ月々2万円でも支出を削減できれば、それがリスケジュールの交渉材料になったり、生活再建の原資になったりするのです。

③ 金利の低い住宅ローンに借り換える

もし、現在の住宅ローンの金利が比較的高く、まだ滞納には至っておらず、信用情報にも問題がない場合は、金利の低い他の金融機関の住宅ローンに「借り換え」をすることも有効な選択肢です。

借り換えによって金利が下がれば、月々の返済額や総返済額を削減できる可能性があります。一般的に、借り換えのメリットが出やすいのは、以下の条件を満たす場合と言われています。

- ローン残高が1,000万円以上

- 残りの返済期間が10年以上

- 現在の金利と借り換え後の金利差が年0.5%~1.0%以上

例えば、ローン残高2,000万円、残り期間25年、金利1.5%のローンを、金利0.5%のローンに借り換えた場合、月々の返済額は約1万円、総返済額では約300万円も削減できる可能性があります。

ただし、借り換えには注意点もあります。

- 諸費用がかかる: 借り換え先の金融機関に支払う事務手数料や保証料、登記費用など、数十万円単位の諸費用が発生します。この費用を含めてもメリットがあるかを慎重に判断する必要があります。

- 再審査が必要: 借り換えは新規のローン契約と同じなので、収入状況や健康状態など、改めて厳しい審査が行われます。すでに返済を延滞している場合や、収入が大幅に減少している場合は、審査に通ることは極めて困難です。

- 変動金利のリスク: より低い金利を求めて変動金利に借り換える場合は、将来の金利上昇リスクを十分に理解しておく必要があります。

借り換えは、あくまで「家計にまだ余力があり、信用情報にも傷がついていない」段階で検討できる予防策・改善策と位置づけましょう。

④ 自宅を「任意売却」する

リスケジュールや家計改善だけでは返済の継続が難しく、自宅を手放すこともやむを得ないと判断した場合に、有力な選択肢となるのが「任意売却(にんいばいきゃく)」です。

任意売却とは、住宅ローンを完済できない(売却価格がローン残高を下回る)状況で、債権者である金融機関(や保証会社)の同意を得て、自分の意思で一般の不動産市場で自宅を売却する方法です。これは、最終手段である「競売」を回避するための、極めて重要な手続きです。

任意売却の最大のメリットは、競売よりも市場価格に近い、より高い価格で売却できる可能性が高いことです。高く売れれば、それだけローン残債を多く減らすことができます。

その他のメリットは以下の通りです。

- プライバシーの保護: 通常の不動産売却と同じように進められるため、近隣に経済的な事情を知られにくいです。

- 残債の分割返済交渉: 売却後も残ってしまったローン(残債務)について、保証会社と交渉し、月々数千円~数万円程度の無理のない範囲での分割返済に応じてもらえることがほとんどです。

- 引っ越し費用等の捻出: 交渉次第では、売却代金の中から引っ越し費用や当面の生活費の一部を工面できる場合があります。

ただし、任意売却には時間的な制約があります。競売の手続きが始まってしまうと、任意売却ができる期間は限られます。「ローン返済が厳しい」「このままでは滞納しそうだ」と感じた時点で、早めに任意売却を専門とする不動産会社や法律専門家に相談することが成功の鍵です。

⑤ 住み続けながら売却する「リースバック」を検討する

「家は手放さざるを得ないが、子どもの学区を変えたくない」「愛着のある家を離れたくない」といった事情がある場合に検討できるのが「リースバック」という方法です。

リースバックとは、自宅を不動産会社や投資家などの第三者に売却し、同時にその買主と賃貸借契約を結ぶことで、売却後も家賃を払いながらそのまま同じ家に住み続けることができる仕組みです。

メリットは以下の通りです。

- 住み慣れた家に住み続けられる: 引っ越しの必要がなく、生活環境を変えずに済みます。

- まとまった資金が手に入る: 自宅の売却代金を一括で受け取ることができ、ローンの一括返済や、残ったお金を生活再建資金に充てることができます。

- 将来の買い戻し: 契約内容によっては、将来資金に余裕ができた際に、売却した家を買い戻すことができる「買戻し特約」を付けられる場合があります。

一方で、デメリットや注意点も多く存在します。

- 家賃が相場より高くなる傾向: リースバックの家賃は、周辺の賃貸相場よりも高めに設定されることが一般的です。長期的に家賃を払い続けられるか、慎重な判断が必要です。

- 所有権を失う: 当然ながら、家の所有権は買主に移ります。固定資産税の支払いはなくなりますが、自分の家ではなくなります。

- 買い戻し価格の問題: 買い戻し価格は、売却価格よりも高くなるのが通常です。本当に買い戻せるか、現実的な計画が必要です。

リースバックは、メリットとデメリットを十分に比較検討し、信頼できる事業者を選ぶことが不可欠です。

⑥ 公的な支援制度や給付金を利用する

会社の倒産やリストラ、病気など、特定の理由で収入が途絶えたり減少したりした場合には、国や自治体が提供する公的な支援制度を利用できる可能性があります。これらは返済の必要がない給付金や、生活を支えるための重要なセーフティネットです。

- 住居確保給付金:

- 離職・廃業後2年以内、または個人の責任・都合によらず給与等が減少し、離職等と同程度の状況にある人を対象に、市区町村ごとに定める額を上限に、原則3ヶ月間(延長可)の家賃相当額が自治体から家主へ直接支給される制度です。住宅ローンの返済そのものには充てられませんが、家計の中で大きな割合を占める家賃負担がなくなることで、ローン返済の原資を確保できる可能性があります。

- 相談・申請窓口は、お住まいの地域の「自立相談支援機関」となります。

- 参照:厚生労働省 生活支援特設ホームページ

- 失業手当(雇用保険の基本手当):

- 会社を退職し、失業状態にある場合に、一定期間、前職の給与に応じた手当が支給される制度です。再就職までの間の貴重な生活資金となります。

- 申請窓口は、お住まいの地域を管轄するハローワークです。

- 傷病手当金:

- 病気や怪我の療養のために会社を休み、事業主から十分な報酬が受けられない場合に、健康保険から支給される手当です。連続して3日間休んだ後、4日目以降の休んだ日に対して支給されます。

- 申請は、加入している健康保険組合や協会けんぽに対して行います。

これらの制度は、利用できる条件が細かく定められています。自分が対象になるかどうか、まずは各担当窓口に問い合わせてみることが重要です。

⑦ 債務整理を検討する(個人再生・自己破産)

他のどの方法でも解決が難しい、あるいは住宅ローン以外にも多額の借金(多重債務)を抱えている場合には、裁判所を通じて借金を法的に整理する「債務整理」が最終的な選択肢となります。主な手続きには「個人再生」と「自己破産」があります。これらは弁護士などの法律専門家への相談が必須となります。

- 個人再生:

- 裁判所の認可を得て、借金を大幅に減額(通常は5分の1程度)してもらい、その減額後の金額を原則3~5年で分割返済していく手続きです。

- 個人再生の大きな特徴は「住宅資金特別条項(住宅ローン特則)」という制度です。この特則を利用すれば、住宅ローンはそのまま返済を続ける(あるいは返済計画を見直す)ことで、自宅を手放さずに、他の借金だけを整理することが可能です。住宅ローン以外の借金が原因で返済が苦しい場合に、非常に有効な手段となります。

- 自己破産:

- 裁判所に支払不能であることを認めてもらい、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。

- 借金がゼロになるという強力な効果がある一方で、自宅や車など、一定価値以上の財産は原則として全て手放さなければなりません。また、手続き中は一部の職業に就けないといった資格制限もあります。人生をゼロからリスタートするための最終手段と位置づけられます。

債務整理は、信用情報に長期間(5~10年)事故情報が登録されるなど、相応のデメリットも伴います。しかし、借金問題でどうにもならない状況に陥った人にとっては、生活を再建するための唯一の道となる場合もあります。どの手続きが最適か、まずは無料相談などを利用して弁護士に相談してみましょう。

【売却の選択肢】任意売却と競売の違い

住宅ローンの返済が続けられず、最終的に自宅を手放さざるを得なくなった場合、その売却方法には大きく分けて「任意売却」と「競売」の2つがあります。この2つは、手続きの内容、売却価格、そして当事者が受ける精神的・経済的な影響において、天と地ほどの差があります。住宅ローン問題の深刻化を避けるためには、この違いを正しく理解し、可能な限り「任意売却」を選択することが極めて重要です。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い価格での売却を目指せる | 市場価格の5~7割程度になることが多い |

| プライバシー | 通常の売却と同様で、周囲に知られにくい | 物件情報がインターネットや官報で公開される |

| 引っ越し時期 | 買主との交渉により、柔軟に調整可能 | 落札者の都合で決まり、強制退去となる |

| 引っ越し費用 | 売却代金から捻出できる交渉の余地がある | 原則、全額自己負担 |

| 残債の扱い | 債権者と分割返済の交渉が可能 | 原則、一括返済を求められる |

| 手続きの主導権 | 自分(売主)の意思で進められる | 裁判所と債権者が主導する法的手続き |

| 精神的負担 | 比較的少なく、前向きな解決策 | 非常に大きく、屈辱感を伴うことが多い |

任意売却とは

任意売却は、前述の通り、住宅ローンの返済が困難になった債務者が、債権者(金融機関や保証会社)の合意を得て、自らの意思で不動産を売却する手続きです。最大の特徴は、あくまで「任意」、つまり当事者間の話し合いをベースに進められる点にあります。

手続きは、任意売却を専門とする不動産会社に依頼し、債権者との交渉から始まります。不動産会社が債務者と債権者の間に入り、売却価格の妥当性や、売却にかかる費用(仲介手数料、登記費用など)を売却代金から差し引くことへの同意を取り付けます。

同意が得られれば、一般の不動産市場で販売活動が開始されます。通常の不動産売却と同様に、購入希望者の内覧に対応し、価格交渉を経て売買契約を締結します。このプロセスにより、競売よりもはるかに有利な条件で自宅を売却し、問題を解決できる可能性が高まります。

競売とは

競売は、債権者が貸したお金(債権)を回収するために、裁判所に申し立てを行い、担保となっている不動産を法律に基づいて強制的に売却する手続きです。ここには、もはや債務者(家の所有者)の意思が介在する余地はほとんどありません。

競売が開始されると、裁判所の執行官が物件を調査し、最低売却価額を定めます。その後、物件情報は誰でも閲覧できる形で公告され、入札期間が設けられます。最も高い金額で入札した人が物件を買い受ける権利を得て、代金を納付した時点で所有権が移転します。

この手続きは、すべて法律に則って機械的に進められます。債務者は、自宅がいくらで売られようと、誰に買われようと、そのプロセスをただ見守るしかありません。そして最終的には、新たな所有者から立ち退きを求められ、応じなければ強制執行によって家を追い出されることになります。経済的なダメージだけでなく、精神的にも非常に大きな苦痛を伴うのが競売です。

価格の違い

任意売却と競売の最も大きな違いは、売却価格です。任意売却では、一般の市場で、通常の物件と同じように販売活動を行うため、市場価格に近い価格(例えば、市場価格の8~9割以上)での成約が期待できます。内覧にも柔軟に対応できるため、買主も安心して物件を検討できます。

一方、競売物件は、様々な制約から市場価格よりも大幅に安い価格(一般的に市場価格の5~7割程度)で落札される傾向にあります。その理由は以下の通りです。

- 内覧ができない: 買主は、室内の状況を直接確認せずに購入を判断しなければならず、リスクを考慮して入札価格を低く設定します。

- 占有者の存在: 元の所有者が住み続けている場合、立ち退き交渉や法的手続きが必要になるリスクがあります。

- 瑕疵担保責任がない: 売却後に雨漏りなどの欠陥が見つかっても、買主は売主(元の所有者)や裁判所に責任を追及できません。

- ローンが使いにくい: 競売物件の購入には、一般的な住宅ローンが利用しにくいという実情があります。

売却価格が低いということは、売却後に残るローンの額(残債務)がそれだけ多くなることを意味します。任意売却であれば残債を100万円に抑えられたケースが、競売になったことで500万円も残ってしまった、という事態も十分に起こり得るのです。

プライバシー保護の違い

任意売却は、外見上は通常の不動産売却と何ら変わりありません。不動産会社のウェブサイトや情報誌に物件が掲載されますが、「この物件は任意売却です」と明記されることはありません。そのため、ご近所の方や知人に、経済的な事情を知られることなく売却手続きを進めることが可能です。

対して競売は、プライバシーが全く保護されません。裁判所によって競売にかけられることが決定すると、その物件情報(住所、写真、内部の見取り図など)が、裁判所の掲示板や、インターネット上の不動産競売物件情報サイト(BIT)で全国に公開されます。誰でも簡単に情報を閲覧できるため、近所の人々や、興味本位で調べる人の目に触れる可能性が非常に高くなります。また、物件調査のために裁判所の執行官や不動産鑑定士が訪れるため、周囲に事情を察知されやすくなります。

引っ越し時期や費用の違い

任意売却の場合、売買契約を結ぶ際に、買主と話し合って引っ越しの時期(引き渡し日)を柔軟に決めることができます。これにより、次の住まいを探す時間を確保したり、子どもの学期の区切りに合わせたりといった調整が可能です。さらに、不動産会社を通じて債権者と交渉し、売却代金の中から引っ越し費用として数十万円を確保できるケースも少なくありません。これは、生活再建において非常に大きな助けとなります。

競売では、このような配慮は一切ありません。落札者が代金を納付して所有権を取得すれば、元所有者は即座に立ち退かなければならないのが原則です。立ち退きを拒めば、最終的には強制執行となります。当然、引っ越し費用が用意されることもなく、すべて自己負担で新たな住まいを見つけ、引っ越さなければなりません。

このように、任意売却と競売では、あらゆる面で結果が大きく異なります。住宅ローンの返済に行き詰まったとしても、競売という最悪のシナリオを回避し、任意売却という軟着陸を目指すことが、その後の人生を再建する上で極めて重要なのです。そのためには、一刻も早く専門家に相談し、行動を開始する必要があります。

住宅ローン問題の相談先一覧

住宅ローンの返済に悩んだ時、最も避けるべきは一人で問題を抱え込むことです。幸い、日本には様々な立場からこの問題をサポートしてくれる専門機関や窓口が存在します。それぞれの相談先には異なる役割と特徴があるため、ご自身の状況や希望する解決策に合わせて、適切な相手を選ぶことが重要です。ここでは、主な相談先とその特徴について解説します。

住宅ローンを借りている金融機関

最初にコンタクトを取るべき、最も身近な相談先です。銀行や信用金庫など、現在住宅ローンを借り入れている金融機関の担当窓口に連絡しましょう。

- 相談できる内容:

- 返済条件の変更(リスケジュール):返済期間の延長、元金据え置きなど。

- 現在の返済状況の確認と、今後の見通しについての相談。

- メリット:

- 契約の当事者であるため、話が早く、具体的な手続きに直結しやすい。

- 滞納する前に相談すれば、親身に対応してくれる可能性が高い。

- デメリット・注意点:

- 金融機関の目的はあくまで債権の回収です。提案される解決策は、基本的に返済を継続させるためのリスケジュールが中心となります。

- 任意売却や債務整理といった、金融機関にとって不利になるような選択肢を積極的に提案してくれることは稀です。

- すでに長期間滞納している場合、交渉が難しくなることがあります。

まずは金融機関に連絡し、返済を継続する道がないかを探ることが第一歩です。しかし、そこで解決が難しいと判断した場合は、他の選択肢を求めて次の相談先を検討する必要があります。

不動産会社

自宅の売却(任意売却やリースバック)を視野に入れるのであれば、不動産会社への相談が不可欠です。ただし、どの不動産会社でも良いわけではなく、「任意売却」や「リースバック」に関する専門知識と実績が豊富な会社を選ぶことが極めて重要です。

- 相談できる内容:

- 任意売却の手続き全般(債権者との交渉、販売活動、契約手続き)。

- リースバックの可否や条件についての相談。

- 自宅の査定(いくらで売れそうか)。

- メリット:

- 任意売却の複雑なプロセスを、専門家として代行してくれます。債権者との煩雑な交渉を任せられるため、精神的な負担が大幅に軽減されます。

- 市場価格に近い価格での売却を目指し、残債を最小限に抑えるためのノウハウを持っています。

- デメリット・注意点:

- 会社によって専門性や力量に大きな差があります。通常の不動産売買しか経験のない会社に相談しても、適切な対応は期待できません。

- 悪質な業者も存在するため、複数の会社から話を聞き、信頼できるパートナーを慎重に選ぶ必要があります。「任意売却の実績が豊富か」「相談に対して親身に対応してくれるか」「メリットだけでなくデメリットもきちんと説明してくれるか」といった点を見極めましょう。

弁護士や司法書士などの法律専門家

住宅ローン以外にも複数の借金がある、法的な手続き(債務整理)を検討したい、あるいは金融機関との交渉に不安がある、といった場合に最も頼りになるのが弁護士や司法書士です。

- 相談できる内容:

- 債務整理(個人再生、自己破産)の手続き代理。

- 任意売却における債権者との交渉代理。

- 過払い金請求など、借金問題全般に関する法的なアドバイス。

- メリット:

- 法律の専門家として、あなたの代理人となり、債権者と対等に交渉してくれます。弁護士が介入すると、金融機関からの直接の督促が止まるという大きなメリットもあります。

- 個人再生の「住宅ローン特則」を利用して家を守りたい場合など、法的な手続きが必須のケースでは、唯一の依頼先となります。

- デメリット・注意点:

- 相談料や着手金、成功報酬などの費用が発生します。ただし、初回相談は無料としている事務所も多いので、まずはそうした窓口を利用してみましょう。

- 司法書士は、代理できる業務の範囲に制限がある場合があります(訴訟額140万円以下など)。複雑な案件は弁護士への相談が適しています。

公的な相談窓口

中立的・公益的な立場から、無料で相談に応じてくれる公的な窓口も多数設置されています。どこに相談してよいか分からない場合の最初のステップとして、あるいは専門家への相談と並行して利用するのに適しています。

法テラス

正式名称は「日本司法支援センター」。国によって設立された、法的トラブル解決のための総合案内所です。

- 特徴: 経済的に余裕のない方(収入・資産が一定基準以下)を対象に、無料の法律相談を実施しています。また、弁護士や司法書士に依頼する際の費用の立替え制度もあります。

- 利用方法: 全国の法テラス事務所に電話するか、ウェブサイトから相談を予約します。

全国銀行協会(全銀協)

銀行業界の団体である全国銀行協会が運営する相談窓口です。

- 特徴: 住宅ローンをはじめとする、銀行との取引に関する様々な悩みについて、専門の相談員が中立的な立場でアドバイスをしてくれます。カウンセリングを通じて、問題点の整理や解決への糸口を見つける手助けをしてくれます。

- 利用方法: 東京と大阪に「相談室」があり、電話または来訪による相談が可能です(予約制)。

住宅金融支援機構

住宅金融公庫の業務を引き継いだ独立行政法人で、【フラット35】を提供しています。

- 特徴: 【フラット35】を利用している方を対象に、返済に関する相談窓口を設けています。収入の変化に応じた返済方法の変更(返済期間の延長、一定期間の返済額軽減など)について相談できます。

- 利用方法: 機構のウェブサイトや電話で相談を受け付けています。

自治体の相談窓口

多くの市区町村では、住民サービスの一環として、弁護士による無料の法律相談会などを定期的に実施しています。

- 特徴: 身近な場所で、気軽に専門家のアドバイスを受けられる機会です。生活困窮者自立支援制度の窓口では、住居確保給付金の申請相談など、生活全般の困りごとについて相談できます。

- 利用方法: お住まいの市区町村の広報誌やウェブサイトで、相談会の日程や予約方法を確認しましょう。

これらの相談先をうまく活用することで、一人では見つけられなかった解決策が見つかるはずです。重要なのは、自分の状況を正直に話し、専門家のアドバイスに耳を傾けることです。

住宅ローンが払えなくなる前の予防策

住宅ローンの返済問題は、起きてから対処するよりも、そもそも起きないように予防することが最も重要です。ローンは数十年という長きにわたる約束です。その間には、ライフスタイルや経済状況の変化が必ず訪れます。将来のリスクを予測し、それに備えておくことで、安心して返済を続けていくことができます。ここでは、ローン破綻を未然に防ぐための3つの重要な予防策について解説します。

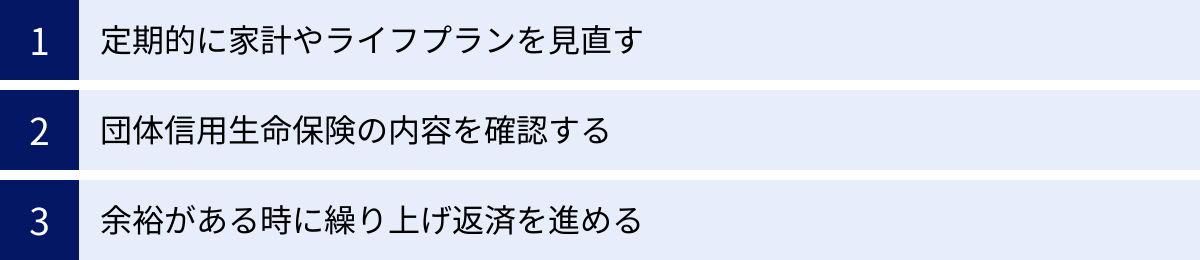

定期的に家計やライフプランを見直す

住宅ローンを契約した時の家計状況やライフプランが、10年後、20年後も同じであるとは限りません。子どもの誕生、進学、転職、親の介護など、様々なライフイベントが収支のバランスを変化させます。「あの時は大丈夫だったから、今も大丈夫だろう」という油断が、気づかぬうちに家計を蝕むことがあります。

これを防ぐためには、少なくとも年に一度は、家族で家計とライフプランを見直す機会を設けることをおすすめします。

- 家計の棚卸し:

- 現在の収入(給与、ボーナス、副収入など)と支出(固定費、変動費)をすべて書き出し、収支のバランスを確認します。家計簿アプリなどを活用して日々の支出を記録する習慣をつけると、より正確な状況把握ができます。

- 無駄な支出がないか、削減できる項目はないかを定期的にチェックします。特に、見直しを忘れがちな通信費や保険料といった固定費は、一度見直すと継続的な効果があるため重要です。

- ライフプランの更新:

- 今後5年、10年の間に起こりうるライフイベント(子どもの進学、車の買い替え、自身のキャリアプランなど)を時系列で書き出します。

- それぞれのイベントにどれくらいの費用がかかるかを概算し、その資金をいつまでに、どのように準備するかを計画します。

- このライフプランと現在の住宅ローン返済計画を照らし合わせ、将来的に無理が生じないかを確認します。もし、特定の時期に支出が集中して家計が厳しくなることが予測されるなら、今のうちから貯蓄を増やす、収入を増やす道を模索するなどの対策を講じることができます。

このように、定期的な健康診断のように家計とライフプランをチェックすることで、問題が小さいうちに芽を摘み、長期的な返済計画の安定性を高めることができます。

団体信用生命保険の内容を確認する

団体信用生命保険(団信)は、住宅ローン契約者の多くが加入する生命保険です。一般的には、契約者に万が一のこと(死亡または所定の高度障害状態)があった場合に、保険金でローン残高が完済される仕組みになっています。これにより、遺された家族がローンの返済に苦しむことなく、家に住み続けられるという、非常に重要な役割を果たします。

しかし、近年ではこの基本的な保障に加えて、様々な特約(オプション)が付いた団信が増えています。

- がん保障特約: 所定のがんと診断された場合に、ローン残高がゼロになる。

- 三大疾病保障特約: がん、急性心筋梗塞、脳卒中により所定の状態になった場合に、ローンが完済される。

- 全疾病保障特約: 上記の疾病に加え、その他の病気や怪我で一定期間以上働けない状態(就業不能状態)が続いた場合に、ローン残高が保障される。

住宅ローンが払えなくなる理由の一つに「病気や怪我による収入減」がありますが、これらの特約付き団信に加入していれば、そのリスクを大きく軽減できます。

問題は、自分がどのような内容の団信に加入しているかを正確に把握していない人が意外に多いことです。「金利に上乗せして特約を付けたはずだけど、詳しい条件は忘れてしまった」というケースは珍しくありません。

いざという時に「保障の対象外だった」という事態を避けるためにも、ローン契約時の書類や保険の証券を引っ張り出し、保障の対象となる条件(どのような病気で、どのような状態になったら保険金が支払われるのか)を改めて確認しておくことが重要です。もし保障内容に不安があれば、より手厚い民間の就業不能保険などで備えを補強することも検討しましょう。

余裕がある時に繰り上げ返済を進める

家計に余裕が生まれた時、その資金をどう使うかは一つの悩みどころですが、住宅ローンの「繰り上げ返済」は、将来の返済負担を軽減するための非常に有効な手段です。繰り上げ返済とは、毎月の返済とは別に、まとまった資金でローン元金の一部または全部を前倒しで返済することです。

繰り上げ返済した金額は、すべて元金の返済に充てられるため、その元金にかかるはずだった将来の利息を丸ごとカットできる「利息軽減効果」が非常に高いのが特徴です。繰り上げ返済には、主に2つのタイプがあります。

- 期間短縮型: 毎月の返済額は変えずに、返済期間を短くする方法。利息の軽減効果が非常に高く、ローンを早く終わらせたい人に向いています。

- 返済額軽減型: 返済期間は変えずに、毎月の返済額を少なくする方法。将来の教育費など、支出増に備えて月々のキャッシュフローに余裕を持たせたい人に向いています。

どちらのタイプを選ぶかは、ご自身のライフプランに合わせて決めることになりますが、いずれにせよ、繰り上げ返済は将来の家計を楽にしてくれる強力な武器です。

ただし、繰り上げ返済を行う上で最も重要な注意点は、手元の現預金を減らしすぎないことです。病気や失業など、いざという時に対応できるだけの「緊急予備資金」(生活費の半年~1年分が目安)は必ず確保した上で、あくまで余剰資金で行うようにしましょう。全ての余裕資金を繰り上げ返済に回してしまった結果、急な出費に対応できなくなり、高金利のローンを借りる羽目になっては本末転倒です。

これらの予防策を地道に実行していくことが、住宅ローン破綻という最悪の事態を回避し、夢のマイホームでの安定した生活を守るための最も確実な道筋となります。

まとめ:住宅ローンが払えないと感じたら、まずは早めに相談を

住宅ローンの返済問題は、誰にでも起こりうる、非常に深刻かつデリケートな問題です。会社の業績悪化による収入減、予期せぬ病気や介護による支出増、そしてローン金利の上昇など、その原因は様々であり、個人の努力だけではどうにもならない状況に陥ることも少なくありません。

この記事では、住宅ローンが払えなくなる理由から、滞納した場合にたどる厳しい現実、そしてその状況を打開するための具体的な7つの対処法まで、幅広く解説してきました。

重要なポイントを改めて振り返ります。

- 絶対にやってはいけないこと: 金融機関からの連絡を「放置」すること、そして安易に「他の高金利ローンで返済」すること。これらは事態をさらに悪化させるだけです。

- 滞納のリスク: 滞納を続けると、高額な遅延損害金が発生し、信用情報に傷がつき(ブラックリスト入り)、最終的には「競売」によって強制的に自宅を失います。

- 有効な対処法: 自宅に住み続けることを目指すなら「金融機関へのリスケジュール相談」や「家計の見直し」、「公的支援の活用」が基本です。売却もやむを得ない場合は、競売よりもはるかに有利な「任意売却」という選択肢があります。

- 相談先の重要性: 一人で抱え込まず、金融機関、任意売却に強い不動産会社、弁護士などの法律専門家、公的な相談窓口といった、適切な相手に助けを求めることが解決への最短ルートです。

もし今、あなたが「住宅ローンの支払いが少し苦しいな」と感じ始めた段階であれば、まだ取れる選択肢は数多く残されています。一方で、「すでに数ヶ月滞納してしまっている」という状況であっても、決して諦める必要はありません。

最も大切なメッセージは、問題を先送りせず、できるだけ早く、そして勇気を出して行動を起こすことです。

この記事で紹介した知識が、あなたの不安を少しでも和らげ、具体的な次の一歩を踏み出すための後押しとなれば幸いです。あなたの状況に合った専門家に相談し、共に解決策を見つけ出すことで、必ずやこの困難な状況を乗り越え、新たな生活を再建する道が開けるはずです。