マイホームの購入は、人生における大きな決断の一つです。その際に多くの人が利用する住宅ローンですが、購入後の家計負担を軽減してくれる制度として「住宅ローン控除(住宅ローン減税)」があります。この制度は、年末の住宅ローン残高に応じて、所得税や住民税が一定期間還付されるという非常にメリットの大きいものです。

しかし、住宅ローン控除の制度内容は、社会経済情勢や政策の方向性に応じて、頻繁に見直しが行われます。特に、2024年の税制改正により、そして来る2025年に向けて、制度内容に大きな変更が加えられることが決定しています。 これから住宅の購入を検討している方にとって、この変更点を正確に理解しておくことは、資金計画を立てる上で極めて重要です。

特に、2025年からは環境性能が低い住宅に対する風当たりが強くなり、これまでのように「新築住宅なら誰でも受けられる」というわけではなくなります。具体的には、省エネ基準を満たさない新築住宅が原則として控除の対象外となるなど、知らずにいると数百万円単位で損をしてしまう可能性も否定できません。

この記事では、2025年から住宅ローン控除がどのように変わるのか、その背景にある2024年の改正内容と合わせて、制度の仕組みから適用要件、手続きの方法、注意点までを網羅的に解説します。最新の情報を基に、専門的な内容も分かりやすく紐解いていきますので、これから住宅購入を考えている方はもちろん、すでに検討を進めている方も、ぜひ最後までお読みいただき、最適な住宅選びと資金計画にお役立てください。

目次

住宅ローン控除とは

住宅ローン控除、正式名称を「住宅借入金等特別控除」といいます。一般的には「住宅ローン減税」という呼び名で広く知られており、マイホームを住宅ローンを利用して購入または新築、増改築した場合に、家計の負担を軽減することを目的とした税金の優遇制度です。この制度をうまく活用することで、支払うべき税金が減り、その分を手元に残すことができるため、実質的に住宅ローンの利息負担を軽減する効果が期待できます。

この制度は、個人の住宅取得を後押しすることで、良質な住宅ストックの形成を促し、内需を拡大させて経済全体を活性化させるという大きな目的も担っています。そのため、その時々の経済状況や住宅政策の方針(近年では特に環境性能への配慮)を反映して、制度内容は数年おきに見直されるのが特徴です。

制度の仕組みと控除額の計算方法

住宅ローン控除の基本的な仕組みは、「年末時点での住宅ローン残高の0.7%」を、その年に納めるべき所得税から直接差し引く(税額控除)というものです。所得税から控除しきれない金額がある場合は、翌年度の住民税からも一定額(課税総所得金額等の5%、最大9.75万円)を上限として差し引くことができます。この控除が、原則として新築住宅で13年間、中古住宅で10年間続きます。

計算式の基本は非常にシンプルですが、控除額にはいくつかの「上限」が設けられている点に注意が必要です。具体的に、年間の控除額は以下の3つのうち、最も低い金額が適用されます。

- 年末の住宅ローン残高 × 0.7%

- 住宅の種類や入居年によって定められた「借入限度額」 × 0.7%

- その年に納めるべき所得税額 + 住民税の一部(上限9.75万円)

この3つの上限があるため、「ローン残高が多ければ多いほど控除額も無制限に増える」というわけではありません。

具体的な計算例を見てみましょう。

【具体例】

- 年収:600万円(課税所得300万円、所得税額 約20万円、住民税額 約30万円)

- 住宅ローンの年末残高:4,000万円

- 購入した住宅:長期優良住宅(2024年入居、子育て世帯ではない)

- 借入限度額:4,500万円(2024年入居の長期優良住宅の場合)

このケースで年間の控除額を計算してみましょう。

- ローン残高基準の計算

- 4,000万円(年末残高) × 0.7% = 28万円

- 借入限度額基準の計算

- この住宅の借入限度額は4,500万円なので、実際のローン残高4,000万円はこちらの枠内に収まっています。したがって、上限にはかかりません。

- 納税額基準の計算

- 所得税額:約20万円

- 住民税からの控除上限:9.75万円

- 納税額による控除上限:20万円 + 9.75万円 = 29.75万円

上記1と3を比較すると、最も低い金額は「28万円」ではなく、「20万円(所得税額)」です。まず所得税20万円が全額控除されます。そして、控除しきれなかった「28万円 – 20万円 = 8万円」を住民税から控除します。この8万円は住民税の控除上限9.75万円を下回っているため、全額控除可能です。

結果として、この年の控除額は合計で所得税から20万円、住民税から8万円の計28万円となります。

このように、住宅ローン控除は自身のローン残高だけでなく、取得する住宅の性能や自身の納税額によって、実際に受けられる控除額が大きく変わるという点を理解しておくことが非常に重要です。特に、自身の年収に対して借入額が非常に大きい場合、計算上は多額の控除が受けられるように見えても、納税額が上限となってしまい、控除の恩恵を最大限に受けられない「控除しきれない」ケースも発生します。住宅購入の際には、住宅ローン控除による還付額も考慮した上で、無理のない資金計画を立てることが求められます。

2025年から住宅ローン控除はこう変わる

2022年度の税制改正で、住宅ローン控除の制度内容は大きく変更されました。控除率が1%から0.7%に引き下げられた一方で、控除期間が原則13年に延長されるなど、変更点は多岐にわたります。そして、その改正の中でも特に重要なのが、段階的に環境性能が高い住宅を優遇し、そうでない住宅への適用を厳格化していくという方針です。その流れが、2025年からの制度変更でより明確な形となります。

省エネ基準を満たさない新築住宅は原則として対象外に

2025年からの住宅ローン控除における最大の変更点は、「2024年以降に建築確認を受ける新築住宅について、省エネ基準を満たさない場合は住宅ローン控除の対象外となる」という点です。これは、国のカーボンニュートラル実現に向けた政策が、住宅分野の税制に本格的に反映された結果と言えます。

(参照:国土交通省 住宅ローン減税)

これまでの制度では、住宅の省エネ性能に応じて借入限度額に差は設けられていたものの、「その他の住宅」として省エネ基準を満たさない住宅でも、一定の控除を受けることが可能でした。しかし、この「その他の住宅」という区分が、2025年1月以降に入居する新築住宅については原則として廃止されるのです。

もう少し詳しく時系列で整理してみましょう。

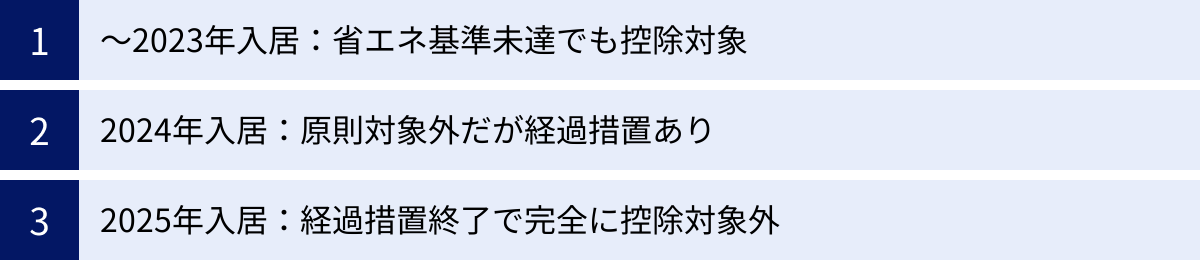

- ~2023年入居:省エネ基準を満たさない「その他の住宅」も、借入限度額3,000万円で控除の対象。

- 2024年入居:原則として「その他の住宅」は対象外。ただし、2023年12月31日までに建築確認を受けた住宅、または2024年6月30日までに竣工済みの住宅については、借入限度額2,000万円として控除が受けられる経過措置が設けられています。

- 2025年入居:上記の経過措置が終了。2024年1月1日以降に建築確認を受ける新築住宅は、省エネ基準を満たさなければ、住宅ローン控除を一切利用できなくなります。

つまり、これから土地を探して注文住宅を建てる方や、これから建設が始まる建売住宅やマンションの購入を検討している方は、その住宅が「省エネ基準適合住宅」以上の性能を持っているかどうかが、住宅ローン控除を受けられるかどうかの絶対的な条件になるのです。

ここでいう「省エネ基準」とは、建築物省エネ法で定められた基準を指します。具体的には、断熱性能や一次エネルギー消費量に関する基準をクリアした住宅が「省エネ基準適合住宅」と認められます。さらにその上には、より高い性能を持つ「ZEH水準省エネ住宅」や「長期優良住宅」「低炭素住宅」といったカテゴリが存在し、これらの高性能な住宅ほど、住宅ローン控除の借入限度額が高く設定されています。

この変更がもたらす影響は非常に大きいと言えます。例えば、これまで「その他の住宅」として控除を受けていた場合、借入限 Lösungen額2,000万円、控除期間13年で最大「2,000万円 × 0.7% × 13年 = 182万円」の税金が還付される可能性がありました。しかし2025年以降、省エネ基準を満たさなければこの還付額がゼロになります。これは、住宅購入の総コストに直結する重大な問題です。

したがって、2025年以降に住宅の購入・新築を計画している方は、検討している物件の省エネ性能を必ず確認する必要があります。 不動産会社やハウスメーカーの担当者に、「この物件は省エネ基準を満たしていますか?」「どのレベルの省エネ性能ですか?(ZEH水準、長期優良など)」と明確に質問し、それを証明する書類(建設住宅性能評価書の写しや住宅省エネルギー性能証明書など)の有無を確認することが不可欠です。

この大きな変更は、単なる税制のルール変更に留まりません。国が住宅市場全体に対して、「これからの家づくりは、環境性能への配慮がスタンダードである」という強いメッセージを発していると解釈できます。省エネ性能の高い住宅は、光熱費の削減や快適な室内環境の実現といったメリットもあり、長期的な視点で見れば資産価値の維持にも繋がります。住宅ローン控除という入口をきっかけに、住宅の「質」そのものに目を向けることが、より一層求められる時代になったと言えるでしょう。

【2024年改正】現行の住宅ローン控除の3つのポイント

2025年の大きな変更を理解するためには、その前段階である2024年時点での制度改正の内容を正確に把握しておくことが重要です。2024年1月1日から適用されている現行の住宅ローン控除制度には、主に3つの大きなポイントがあります。これらは2025年以降の制度の土台となるものです。

① 借入限度額の引き下げ

2022年度の税制改正により、住宅ローン控除の借入限度額は、2024年以降、全体的に引き下げられることがあらかじめ決まっていました。これは、行き過ぎた減税効果を抑制し、制度の持続可能性を確保する目的があったと考えられます。

具体的には、住宅の環境性能ごとに設定されている借入限度額が、2022年・2023年入居の場合と比較して、2024年・2025年入居では以下のように引き下げられました。

| 住宅の種類 | 2022・2023年入居 | 2024・2025年入居 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円(※経過措置あり) |

(参照:財務省 令和6年度税制改正の大綱)

このように、最も性能の高い「長期優良住宅・低炭素住宅」でも限度額が500万円下がり、ZEH水準や省エネ基準適合住宅では1,000万円もの大幅な引き下げとなっています。

例えば、4,000万円のローンを組んでZEH水準省エネ住宅を購入した場合、2023年入居であればローン残高全額が控除対象の計算基礎になりますが、2024年入居だと借入限度額の3,500万円が計算の基礎となります。この差は、13年間の最大控除額にすると「(4,500万円 – 3,500万円) × 0.7% × 13年 = 91万円」という大きな違いになって現れます。

この借入限度額の引き下げは、住宅購入のタイミングを検討する上で非常に重要な要素です。同じ性能の住宅であっても、入居する年が違うだけで控除額に大きな差が生まれる可能性があることを認識しておく必要があります。

② 子育て・若者夫婦世帯への優遇措置

上記の借入限度額引き下げの流れの中で、少子化対策という政策的な観点から、特定の世帯を支援するための優遇措置が2024年から新たに導入されました。それが「子育て特例対象個人」、通称「子育て・若者夫婦世帯への優遇措置」です。

この優遇措置の対象となるのは、以下のいずれかの条件を満たす世帯です。

- 申請者本人が40歳未満であること

- 配偶者が40歳未満であること

- 19歳未満の扶養親族がいること

これらの条件を満たす世帯が2024年または2025年に入居する場合、引き下げられるはずだった借入限度額が、2022年・2023年と同水準に維持されるという特例が適用されます。

| 住宅の種類 | 通常の限度額(2024・2025年入居) | 子育て・若者夫婦世帯の限度額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

この優遇措置により、例えば子育て世帯が2024年にZEH水準省エネ住宅に入居する場合、借入限度額は3,500万円ではなく4,500万円が適用されます。これにより、最大控除額が維持され、子育て期の家計負担を大きく軽減することができます。

政府としては、住宅価格が高騰する中で、特に経済的な負担が大きい子育て世帯や若い世代の住宅取得を強力に後押ししたいという狙いがあります。ご自身がこの優遇措置の対象になるかどうかを事前に確認しておくことは、住宅選びや資金計画において非常に有利に働くでしょう。

③ 新築の「その他の住宅」が対象外に

2025年からの本格的な変更への布石として、2024年の時点ですでに新築の「その他の住宅」(=省エネ基準を満たさない住宅)は、原則として住宅ローン控除の対象から外されました。

これは、環境性能への配慮を税制面で誘導するという国の明確な意思表示です。ただし、市場の急激な変化による混乱を避けるため、一定の「経過措置」が設けられています。

- 対象:2023年12月31日までに建築確認を受けた新築の「その他の住宅」

- 条件:2024年12月31日までに入居すること

- 内容:借入限度額2,000万円、控除期間10年間で住宅ローン控除の適用を認める

この経過措置は、2023年中にすでに建築計画が進んでいた物件に対する救済措置と位置づけられます。借入限度額は2,000万円、控除期間も10年と、他の省エネ住宅(控除期間13年)に比べて不利な条件ではありますが、対象外となるよりは遥かに有利です。

2024年中に建売住宅や分譲マンションの購入を検討している場合、その物件の「建築確認日」がいつなのかを確認することが極めて重要です。もし2023年12月31日以前に建築確認を受けている省エネ基準未達の物件であれば、この経過措置の対象となる可能性があります。一方で、2024年1月1日以降に建築確認を受けた新築住宅は、省エネ基準を満たさない限り、いかなる場合も住宅ローン控除の対象にはなりません。

これらの2024年からの変更点を踏まえると、今後の住宅選びのスタンダードが「省エネ性能」にあることは明らかです。そして、子育て世帯など特定の層を手厚く保護しつつ、全体としては制度の縮小と要件の厳格化が進んでいるという大きなトレンドを読み取ることができます。

【早見表】入居年と住宅の種類で見る借入限度額

ここまで解説してきた住宅ローン控除の借入限度額の変遷は、やや複雑に感じられるかもしれません。そこで、入居する年、住宅の種類、そして子育て世帯等の優遇措置の有無によって、借入限度額と13年間(または10年間)の最大控除額がどのように変わるのかを一覧表にまとめました。ご自身の状況と照らし合わせながら、制度の全体像を掴むためにお役立てください。

【新築住宅・買取再販住宅】借入限度額と最大控除額の早見表

| 入居年 | 住宅の種類 | 子育て・若者夫婦世帯等 | 借入限度額 | 控除期間 | 最大控除額(年間) | 最大控除総額 |

|---|---|---|---|---|---|---|

| 2022~2023年 | 長期優良住宅・低炭素住宅 | – | 5,000万円 | 13年 | 35万円 | 455万円 |

| ZEH水準省エネ住宅 | – | 4,500万円 | 13年 | 31.5万円 | 409.5万円 | |

| 省エネ基準適合住宅 | – | 4,000万円 | 13年 | 28万円 | 364万円 | |

| その他の住宅 | – | 3,000万円 | 13年 | 21万円 | 273万円 | |

| 2024~2025年 | 長期優良住宅・低炭素住宅 | 該当 | 5,000万円 | 13年 | 35万円 | 455万円 |

| 非該当 | 4,500万円 | 13年 | 31.5万円 | 409.5万円 | ||

| ZEH水準省エネ住宅 | 該当 | 4,500万円 | 13年 | 31.5万円 | 409.5万円 | |

| 非該当 | 3,500万円 | 13年 | 24.5万円 | 318.5万円 | ||

| 省エネ基準適合住宅 | 該当 | 4,000万円 | 13年 | 28万円 | 364万円 | |

| 非該当 | 3,000万円 | 13年 | 21万円 | 273万円 | ||

| その他の住宅(※1) | – | 2,000万円 | 10年 | 14万円 | 140万円 | |

| その他の住宅(※2) | – | 0円(対象外) | – | 0円 | 0円 |

※1:2023年12月31日までに建築確認を受け、2024年1月1日~2024年12月31日までに入居した場合の経過措置。

※2:2024年1月1日以降に建築確認を受けた新築住宅、または2025年1月1日以降に入居する新築住宅。

【中古住宅】借入限度額と最大控除額の早見表

中古住宅については、新築住宅ほど大きな制度変更はありませんが、省エネ性能によって限度額が異なる点は同様です。控除期間は原則10年となります。

| 入居年 | 住宅の種類 | 借入限度額 | 控除期間 | 最大控除額(年間) | 最大控除総額 |

|---|---|---|---|---|---|

| 2022~2025年 | 長期優良・低炭素・ZEH・省エネ基準適合 | 3,000万円 | 10年 | 21万円 | 210万円 |

| その他の住宅 | 2,000万円 | 10年 | 14万円 | 140万円 |

(参照:国土交通省 住宅ローン減税の概要について(令和6年度税制改正後))

この早見表から読み取れる重要なポイント

- 入居年と住宅性能の組み合わせが重要:同じ住宅性能でも、入居年が違うだけで借入限度額が大きく変わるケースがあります。特に2023年と2024年の境目は大きな変更点です。

- 子育て・若者夫婦世帯の優遇効果:2024年以降に入居する場合、この優遇措置に該当するかどうかで、最大控除額に100万円以上の差が出ることが分かります。

- 「その他の住宅」の扱いの変化:新築の「その他の住宅」は、2023年までは主要な選択肢の一つでしたが、2024年には経過措置の対象となり、2025年以降は完全に控除の対象外となるという流れが明確です。

- 中古住宅の安定性:中古住宅の控除制度は、2022年から2025年まで変更なく維持されています。新築にこだわらず、リフォームやリノベーションを視野に入れた中古住宅の購入も、有力な選択肢となり得ます。

住宅ローン控除は複雑な制度ですが、このように表で整理することで、ご自身の計画がどのカテゴリに当てはまるのか、そしてどの程度の税制優遇が期待できるのかを客観的に把握しやすくなります。この最大控除額はあくまで理論値であり、実際の控除額はご自身の納税額が上限となることを忘れずに、資金計画の参考にしてください。

住宅ローン控除を受けるための適用要件

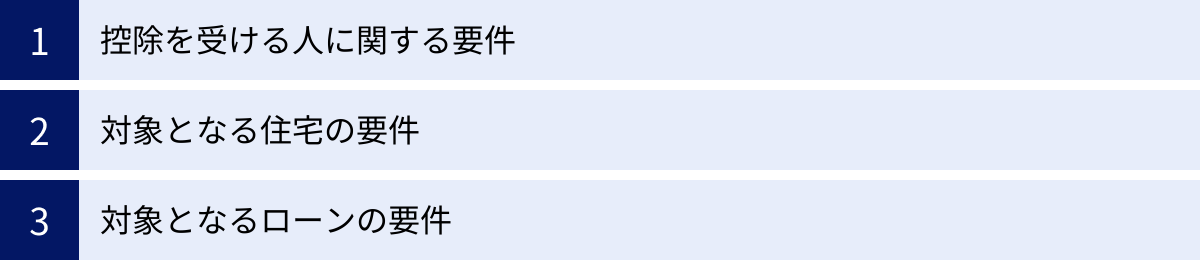

住宅ローン控除は非常に魅力的な制度ですが、誰もが自動的に利用できるわけではありません。控除を受ける「人」、対象となる「住宅」、そして利用する「ローン」のそれぞれに、細かな適用要件が定められています。これらの要件を一つでも満たしていないと、控除を受けることはできません。ここでは、それぞれの要件について詳しく解説していきます。

控除を受ける人に関する要件

まず、住宅ローンを組んで控除を申請する「人」に関する主な要件です。

合計所得金額が2,000万円以下であること

住宅ローン控除を受ける年の合計所得金額が2,000万円以下である必要があります。この「合計所得金額」とは、会社員の方であれば給与所得(年収から給与所得控除を引いた額)、自営業の方であれば事業所得など、各種の所得を合算した金額を指します。年収そのものではない点に注意が必要です。

例えば、給与収入のみで年収が2,200万円程度の場合、給与所得控除を差し引くと合計所得金額が2,000万円以下となり、控除の対象となる可能性があります。逆に、副業や不動産収入などがある場合は、それらをすべて合算した金額で判断されるため、注意が必要です。

この所得要件は、控除を受けるすべての年において判定されます。例えば、入居当初は所得が2,000万円以下で控除を受けられていたとしても、控除期間の途中で昇進などにより所得が2,000万円を超えた年は、その年の控除は受けられなくなります。翌年以降、再び所得が2,000万円以下になれば、残りの期間の控除を再開できます。

自らが居住するための住宅であること

住宅ローン控除の対象となるのは、取得した本人が主として居住するための住宅に限られます。したがって、第三者に貸し出すことを目的とした投資用マンションや、別荘・セカンドハウスは対象外です。

「居住」の判定は、原則として住民票の住所で行われますが、実態として住んでいることが重要です。住宅を取得してから6か月以内に入居し、控除を受ける年の12月31日まで引き続き居住している必要があります。

単身赴任などで家族がその家に住み、本人は別の場所に住んでいる場合でも、単身赴任が解消された際に本人が戻ってきて居住するようなケースでは、控除が認められることがあります。ただし、家族全員が引っ越してしまい、家が空き家や賃貸物件になっている場合は、その期間の控除は受けられません。

対象となる住宅の要件

次に、控除の対象となる「住宅」そのものに関する要件です。新築、中古、リフォームでそれぞれ要件が異なります。

新築住宅・買取再販住宅

- 床面積要件:登記簿上の床面積が50㎡以上であること。ただし、合計所得金額が1,000万円以下の年に限り、40㎡以上50㎡未満の住宅も対象となります(2024年末までの建築確認に限る特例あり)。

- 省エネ性能要件:前述の通り、2024年・2025年入居の場合、「省エネ基準適合住宅」以上の性能が求められます。これを証明するために、「建設住宅性能評価書」や「住宅省エネルギー性能証明書」などの書類が必要になります。

中古住宅

- 床面積要件:新築と同様に、原則50㎡以上(所得1,000万円以下なら40㎡以上)です。

- 耐震性能要件:これが中古住宅で最も重要なポイントです。以下のいずれかの条件を満たす必要があります。

- 1982年(昭和57年)1月1日以降に建築された住宅であること。(新耐震基準適合)

- 上記より前に建築された住宅の場合は、「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1以上)」「既存住宅売買瑕疵保険への加入」のいずれかによって、現行の耐震基準を満たしていることが証明できること。

古い中古住宅を購入してリノベーションを考えている場合、この耐震性能要件をクリアできるかどうかを事前に確認することが不可欠です。

リフォーム・増改築

自宅のリフォームや増改築でローンを組んだ場合も、一定の条件を満たせば住宅ローン控除の対象となります。

- 工事費用の要件:控除の対象となる工事費用が100万円超であること。

- 対象となる工事:自身が所有し居住する住宅に対する、以下のいずれかに該当する工事である必要があります。

- 増築、改築、建築基準法に規定する大規模な修繕・模様替え

- マンション等の区分所有部分の床、壁、天井の過半の修繕・模様替え

- 一定のバリアフリー改修工事(例:手すりの設置、段差解消など)

- 一定の省エネ改修工事(例:窓の断熱改修、床・壁・天井の断熱工事など)

- 耐震改修工事

これらの要件は非常に細かく規定されているため、リフォームを検討する際は、その工事が控除の対象になるかどうかを施工会社や税務署、税理士などに事前に確認することが賢明です。

対象となるローンの要件

最後に、利用する「ローン」に関する要件です。

返済期間が10年以上であること

住宅ローン控除の対象となるのは、返済期間が10年以上の分割返済のローンです。金融機関から借り入れる一般的な住宅ローンは、ほとんどがこの条件を満たしています。

注意が必要なのは、繰り上げ返済を行った場合です。後述しますが、繰り上げ返済によって当初の返済期間が10年未満に短縮されてしまうと、その時点から控除の対象外となってしまいます。

また、親族や知人からの個人的な借金は対象外です。勤務先からの借入金であっても、利率が年0.2%未満の非常に有利な条件のものは、対象とならない場合があります。

(参照:国税庁 No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除))

これらの要件をすべてクリアして初めて、住宅ローン控除の申請が可能になります。住宅選びの段階から、これらの要件を意識しておくことが、スムーズな手続きと確実な節税に繋がります。

住宅ローン控除の手続きと必要書類

住宅ローン控除を受けるためには、自分で手続きを行う必要があります。手続きは、住宅に入居した最初の年と、2年目以降で方法が異なります。特に初年度は確定申告が必要となり、準備する書類も多岐にわたるため、計画的に進めることが重要です。

1年目:確定申告

住宅ローン控除を受ける最初の年は、会社員であっても必ず確定申告を行う必要があります。 これは、税務署が住宅ローン控除の適用要件(住宅の性能、面積、ローンの内容など)を初めて審査するために不可欠な手続きです。

- 手続きの時期:住宅に入居した翌年の2月16日から3月15日の間に行います。

- 手続きの方法:

- e-Tax(電子申告):国税庁のウェブサイト「確定申告書等作成コーナー」を利用して、オンラインで申告する方法です。マイナンバーカードと対応スマートフォン(またはICカードリーダライタ)があれば、自宅から24時間いつでも提出でき、添付書類の一部を省略できるメリットがあります。

- 郵送:作成した確定申告書と必要書類を管轄の税務署に郵送します。

- 税務署へ持参:管轄の税務署の窓口に直接提出します。確定申告期間中は非常に混雑するため、時間に余裕を持って行く必要があります。

【確定申告(1年目)の主な必要書類】

確定申告書に加えて、以下の書類を準備する必要があります。物件の種類や状況によって必要な書類が異なるため、事前に国税庁のウェブサイトなどで確認しましょう。

- 本人確認書類:マイナンバーカード、または通知カード+運転免許証などの身分証明書

- (特定増改築等)住宅借入金等特別控除額の計算明細書:税務署や国税庁のサイトで入手し、控除額を計算・記入します。

- 住宅ローンの年末残高等証明書:ローンを組んでいる金融機関から、毎年10月~11月頃に送付されます。

- 建物の登記事項証明書(登記簿謄本):法務局で取得します。取得した住宅の情報(所在地、面積など)が記載されています。

- 不動産売買契約書または工事請負契約書の写し:住宅の取得価格や契約年月日がわかるもの。

- 源泉徴収票(給与所得者の場合):勤務先から年末に発行されます。

- 【住宅の性能を証明する書類】

- 長期優良住宅・低炭素住宅の場合:「長期優良住宅建築等計画」の認定通知書の写しなど

- ZEH水準・省エネ基準適合住宅の場合:「建設住宅性能評価書」の写し、または「住宅省エネルギー性能証明書」

これらの書類は、住宅の引き渡し時や金融機関との契約時に受け取るものが多いです。紛失しないよう、専用のファイルにまとめて保管しておくことを強くおすすめします。

確定申告が無事に完了すると、申告から約1か月~1か月半後に、申告書に記載した銀行口座に所得税の還付金が振り込まれます。

2年目以降:年末調整

初年度の確定申告を無事終えれば、2年目以降の手続きは大幅に簡素化されます。会社員や公務員の方であれば、勤務先の年末調整で手続きを完結させることができます。(自営業の方など、年末調整がない方は引き続き確定申告が必要です)

- 手続きの時期:勤務先が指定する年末調整の書類提出時期(通常11月頃)

- 手続きの方法:勤務先から配布される書類に必要事項を記入し、添付書類と共に提出します。

【年末調整(2年目以降)の主な必要書類】

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書:この書類は、初年度の確定申告後、税務署から控除を受ける残りの年数分(9年分または12年分)がまとめて郵送されてきます。 毎年1枚ずつ使用する非常に重要な書類なので、大切に保管してください。もし紛失した場合は、税務署で再発行の手続きが必要です。

- 住宅ローンの年末残高等証明書:1年目と同様に、金融機関から毎年送られてきます。

この2つの書類を勤務先に提出するだけで、手続きは完了です。年末調整によって計算された還付金は、12月または1月の給与に上乗せされる形で支払われるのが一般的です。

このように、手続きは初年度が最も手間がかかりますが、一度乗り越えれば、あとは比較的簡単な手続きで大きな節税メリットを長期間にわたって受けることができます。特に重要なのは、税務署から送られてくる「控除申告書」と、金融機関から送られてくる「残高証明書」を毎年確実に準備することです。スケジュールをしっかり管理し、忘れずに手続きを行いましょう。

住宅ローン控除の注意点とよくある質問

住宅ローン控除は多くのメリットがある一方で、利用にあたって知っておくべき注意点や、多くの人が疑問に思う点があります。ここでは、よくある質問に答える形で、制度をより深く理解するためのポイントを解説します。

繰り上げ返済をすると控除に影響はある?

回答:はい、影響が出る可能性があります。特に「期間短縮型」の繰り上げ返済には注意が必要です。

繰り上げ返済には、毎月の返済額を減らす「返済額軽減型」と、返済期間を短くする「期間短縮型」の2種類があります。

- 返済額軽減型:この方法では、返済期間は変わらず、毎月の返済額が減ります。その結果、将来のローン残高の減り方が早まるため、翌年以降の控除額は少なくなります。しかし、控除自体が受けられなくなることはありません。

- 期間短縮型:この方法で注意すべきなのは、繰り上げ返済によって、当初の住宅ローン契約からのトータルの返済期間が10年未満になってしまった場合です。住宅ローン控除の適用要件の一つに「返済期間が10年以上」という項目があるため、この要件を満たさなくなった時点で、その後の住宅ローン控除は一切受けられなくなってしまいます。

繰り上げ返済は総支払利息を減らす上で有効な手段ですが、住宅ローン控除のメリットと比較検討することが重要です。特に控除期間の序盤はローン残高が多く、控除額も大きい傾向にあります。「支払う利息の軽減額」と「失う控除額」を天秤にかけ、計画的に繰り上げ返済を行うことが求められます。

夫婦や親子などペアローンを組んだ場合はどうなる?

回答:ペアローンを組んだ場合、夫婦(または親子)それぞれが住宅ローン控除の対象となります。

ペアローンとは、一つの物件に対して夫婦などがそれぞれ住宅ローン契約を結ぶ方法です。この場合、以下の条件を満たせば、二人とも住宅ローン控除を申請できます。

- 夫婦(親子)それぞれが、自身の住宅ローン契約を持っていること。

- 物件の所有権を、負担するローンの割合などに応じた持分で登記していること。

- それぞれが住宅ローン控除の適用要件(所得2,000万円以下など)を満たしていること。

控除額は、それぞれの「年末ローン残高」と「持分割合」に基づいて計算されます。例えば、5,000万円の物件を夫婦で持分1/2ずつ、それぞれ2,500万円のローンを組んで購入した場合、夫婦それぞれが自身のローン残高2,500万円を基準に控除額を計算し、申請することになります。

世帯全体で見ると、一人でローンを組むよりも控除枠を有効に使えるケースが多く、非常に有利な方法です。ただし、手続きも二人分必要になる(確定申告や年末調整をそれぞれが行う)点には注意が必要です。

ふるさと納税との併用はできる?

回答:はい、併用は可能です。ただし、控除額に影響が出る場合があるため注意が必要です。

住宅ローン控除とふるさと納税は、どちらも人気の高い節税制度ですが、両者を併用する際には仕組みを正しく理解しておく必要があります。

問題となるのは、住宅ローン控除額が大きく、所得税だけでは控除しきれずに住民税からも控除されるケースです。

- ふるさと納税(ワンストップ特例制度を利用しない場合)は、所得税の還付と住民税の控除によって自己負担額2,000円を除いた全額が控除されます。

- 住宅ローン控除は、まず所得税から控除され、控除しきれない分が住民税から控除されます。

この時、住民税から控除される順番は、ふるさと納税が先で、住宅ローン控除が後になります。もし、ふるさと納税の控除額と住宅ローン控除の住民税からの控除額の合計が、支払うべき住民税額を超えてしまうと、控除しきれない部分が発生し、結果的に自己負担が増える(=損をする)可能性があります。

また、住宅ローン控除を受けるために確定申告をする年は、ふるさと納税のワンストップ特例制度は利用できません。 必ず確定申告でふるさと納税の寄付金控除も合わせて申告する必要があります。

併用を検討する場合は、自身の年収や家族構成、住宅ローン控除の見込み額などを基に、ふるさと納税の控除上限額がいくらになるのかをシミュレーションサイトなどで事前に確認しておくことが大切です。

年収が下がると控除額も変わる?

回答:はい、変わる(下がる)可能性が高いです。

住宅ローン控除の年間控除額は、「①年末ローン残高 × 0.7%」と「②その年に支払う所得税+住民税(上限9.75万円)」を比べて、低い方の金額が適用されます。

控除期間中に転職や育休などで年収が下がり、納める税金の額(②)が減った場合、そちらが上限となって実際の控除額が「①」の計算結果よりも少なくなることがあります。

例えば、ローン残高から計算した控除可能額が25万円あっても、その年の所得税と住民税(上限分)の合計が20万円だった場合、実際に控除されるのは20万円までです。控除のポテンシャルを最大限に活かすには、安定した収入と納税額が必要になるという側面も理解しておきましょう。

住宅ローン控除はいつまで続く制度?

回答:恒久的な制度ではなく、税制改正によって見直される時限的な措置です。

住宅ローン控除は、法律で定められた特別措置であり、永続的に続くことが保証されているわけではありません。これまでの歴史を見ても、数年ごとに経済情勢や政策課題に応じて、控除率、控除期間、対象となる住宅の要件などが改正されてきました。

現行の制度は、2025年(令和7年)12月31日までに入居した人が対象とされています。2026年以降にどうなるかは、今後の税制改正の議論によって決まります。延長される可能性もあれば、さらに縮小されたり、全く新しい制度に変わったりする可能性もゼロではありません。

そのため、住宅購入を検討する際は、「いつか買えばいい」と先延ばしにするのではなく、現行制度の内容を把握した上で、自身のライフプランに合ったタイミングで決断することが重要です。常に最新の情報をチェックするよう心がけましょう。

まとめ

本記事では、2025年から変更される住宅ローン控除の内容を中心に、現行制度のポイントから適用要件、手続き、注意点までを網羅的に解説してきました。

最後に、この記事の最も重要なポイントを改めて確認しましょう。

- 2025年からの最大の変更点は、省エネ基準を満たさない新築住宅が原則として住宅ローン控除の対象外になることです。 これから住宅を建てる、または購入する方は、その住宅が「省エネ基準適合住宅」以上の性能を持つかどうかの確認が必須となります。

- 2024年時点ですでに、住宅の環境性能によって借入限度額に大きな差が設けられています。 長期優良住宅やZEH水準省エネ住宅など、高性能な住宅ほど税制面で優遇される仕組みが強化されています。

- 2024年・2025年入居の場合、「子育て・若者夫婦世帯」には借入限度額が維持される優遇措置があります。 ご自身が対象となるかを確認することで、より有利な条件で控除を受けられる可能性があります。

- 住宅ローン控除は、自身の納税額が上限となります。 ローン残高だけで控除額が決まるわけではないため、ご自身の年収や納税額を考慮した資金計画が不可欠です。

- 制度を最大限活用するには、正確な情報収集と計画的な準備が鍵となります。 適用要件をしっかり確認し、特に初年度の確定申告に必要な書類は、紛失しないよう大切に保管しましょう。

住宅ローン控除は、住宅取得における経済的な負担を大きく軽減してくれる、非常に価値のある制度です。しかし、その内容は年々複雑化し、特に環境性能への要求が高まっています。これは、国が住宅市場に対して、量から質へ、そして環境配慮型へのシフトを強く促していることの表れです。

これからマイホームという大きな夢を実現しようとしている方々は、ぜひ本記事で得た知識を基に、最新の制度内容をご自身の状況と照らし合わせてみてください。そして、省エネ性能といった住宅の「質」にも目を向けながら、長期的な視点で満足のいく住宅選びを進めていくことが、今後の賢い家づくりと言えるでしょう。

もし不明な点や複雑なケースに該当する場合は、税務署や税理士、ファイナンシャルプランナー、住宅メーカーの担当者といった専門家に相談することも有効な手段です。正しい知識を味方につけ、後悔のない住宅購入を実現してください。