マイホームの購入は、人生における大きな決断の一つです。その際、多くの人が利用する住宅ローンですが、購入後の経済的な負担を軽減してくれる制度として「住宅ローン控除(住宅ローン減税)」があります。この制度を最大限に活用するためには、その仕組みや適用期間、条件を正確に理解しておくことが不可欠です。

特に、住宅ローン控除は近年、頻繁に制度改正が行われています。いつまで控除が受けられるのか、自分の場合はどのくらいの控除額になるのか、といった疑問は尽きないでしょう。特に2024年からの制度変更は、これから住宅を購入する方にとって非常に重要なポイントを含んでいます。

この記事では、住宅ローン控除の基本的な仕組みから、入居年ごとの適用期間、2024年の最新制度、さらには具体的な申請方法や注意点まで、網羅的に解説します。これから住宅の購入を検討している方はもちろん、すでにローンを返済中の方も、ご自身の状況と照らし合わせながら、ぜひ最後までご覧ください。

目次

住宅ローン控除(住宅ローン減税)とは

住宅ローン控除は、正式名称を「住宅借入金等特別控除」と言い、一般的には「住宅ローン減税」という名称で広く知られています。この制度は、個人が住宅ローンを利用してマイホームの新築、取得、または増改築等を行った場合に、毎年末の住宅ローン残高の一定割合に相当する金額が、その年に納めるべき所得税から控除(還付)されるという仕組みです。所得税から控除しきれない場合には、翌年度の住民税からも一部が控除されます。

この制度の主な目的は、住宅投資を活性化させることで経済を刺激し、国民の良質な住宅ストック形成を促進することにあります。住宅は非常に高額な買い物であり、その購入を後押しすることで、建設業界や不動産業界、さらには家具・家電業界など、関連する多くの産業に経済的な波及効果をもたらすことが期待されています。また、良質な住宅に住むことは、国民生活の質の向上にも直結します。

住宅ローン控除の基本的な仕組みは非常にシンプルです。2022年度の税制改正により、現在の控除額は原則として「年末の住宅ローン残高 × 0.7%」で計算されます。例えば、年末のローン残高が3,000万円だった場合、その0.7%にあたる21万円が、その年の所得税から控除される金額の上限となります。

【控除額の計算例】

- 年末の住宅ローン残高:3,000万円

- 控除率:0.7%

- 計算式:3,000万円 × 0.7% = 21万円

- この場合、最大で21万円が所得税から控除されます。

ただし、実際に控除される金額は、「①年末ローン残高 × 0.7%」と「②その年に納めた所得税・住民税(上限あり)の額」のうち、いずれか少ない方の金額となります。つまり、ローン残高から算出した控除額が21万円であっても、その年に納めた所得税が15万円だった場合、控除されるのは15万円までです。所得税から控除しきれなかった6万円分については、後述する条件のもとで翌年の住民税から控除されることになります。

この制度は、適用される期間(控除期間)が定められており、その期間中は毎年、年末調整や確定申告を通じて手続きを行うことで、税金の還付を受けられます。控除期間は、入居した年や住宅の種類によって異なり、新築住宅の場合は最長で13年間、中古住宅の場合は最長10年間が基本となります。

住宅ローン控除制度は、経済状況や社会情勢の変化に対応するため、数年ごとに見直しが行われてきました。特に2022年の税制改正では、大きな変更がありました。主な変更点は以下の通りです。

- 控除率の引き下げ: これまでの1.0%から0.7%へと変更されました。これは、近年の低金利の状況を鑑みた措置です。控除率が支払う金利を上回る「逆ザヤ」状態を是正し、制度の公平性を保つ目的があります。

- 適用期間の見直し: 新築住宅等については、適用期間が原則13年に延長されました(中古住宅は10年)。控除率が下がった分、期間を延ばすことで、トータルの控除額が大きく減少しすぎないよう配慮されています。

- 環境性能に応じた借入限度額の設定: 地球環境への配慮という世界的な潮流を受け、省エネ性能の高い住宅ほど、控除の対象となる借入限度額が高く設定されるようになりました。これにより、環境に優しい住宅の普及を促進する狙いがあります。

これらの変更点は、これから住宅ローンを組む方にとって、どのような住宅を選ぶべきかという判断に大きく影響します。単に「いつまで受けられるか」だけでなく、「どのような住宅で、いくらまで」控除が受けられるのかを正しく理解することが、賢い住宅選びと資金計画の第一歩となるのです。

住宅ローン控除はいつまで受けられる?入居年ごとの適用期間

住宅ローン控除が「いつまで」、つまり何年間にわたって適用されるのかは、マイホームに入居した年によって大きく異なります。制度改正が頻繁に行われているため、ご自身の入居年がどのルールに該当するのかを正確に把握することが重要です。ここでは、入居年を3つの期間に分けて、それぞれの適用期間と特徴を詳しく解説します。

2021年12月31日までに入居した場合

この期間に入居した方は、2019年度の税制改正で設けられた特例措置の対象となる可能性があります。原則的なルールと特例措置の内容を整理して見ていきましょう。

原則的な控除期間は10年間です。控除額の計算方法は「年末の住宅ローン残高 × 1.0%」で、これが10年間にわたって適用されるのが基本形でした。

しかし、2019年10月1日の消費税率10%への引き上げに伴い、住宅取得者の負担を緩和するための特例措置が設けられました。消費税率10%が適用される住宅を取得し、特定の期間内(2019年10月1日~2021年12月31日)に入居した場合、控除期間が3年間延長され、合計で13年間となります。

この特例措置のポイントは、延長された11年目から13年目の控除額の計算方法が、当初の10年間とは異なる点です。

- 1年目~10年目: 「年末ローン残高(上限4,000万円)× 1.0%」

- 11年目~13年目: 以下のいずれか少ない方の金額

- 年末ローン残高(上限4,000万円)× 1.0%

- (住宅取得等対価の額 - 消費税額)(上限4,000万円)× 2% ÷ 3

少し複雑に見えますが、11年目以降は、単純なローン残高だけでなく「建物価格の2%を3年間で分割して控除する」という考え方が加わります。これは、消費税増税分(2%)を3年間で還元するという趣旨に基づいています。

したがって、2021年12月31日までに入居した方は、ご自身が取得した住宅に消費税10%が適用されているかどうかで、控除期間が10年になるか13年になるかが決まります。個人間売買の中古住宅など、消費税が課税されない取引の場合は、この特例の対象外となり、原則通り控除期間は10年です。

2022年・2023年に入居した場合

2022年1月1日以降に入居した方には、2022年度の税制改正で変更された新しいルールが適用されます。この改正は、住宅ローン控除制度における大きな転換点となりました。

最大の変更点は、控除率が従来の1.0%から0.7%に引き下げられたことです。これは、長期にわたる低金利の状況下で、支払い利息よりも控除額の方が大きくなる「逆ザヤ」問題を解消し、制度の持続可能性を高めるための見直しです。

控除率の引き下げに対する緩和措置として、新築住宅および買取再販住宅(不動産業者が中古住宅を買い取り、リフォーム等を行った後に販売する住宅)については、控除期間が13年間に統一されました。一方、中古住宅(既存住宅)の場合は、控除期間は10年間となります。

まとめると、2022年・2023年に入居した場合の適用期間は以下の通りです。

| 住宅の種類 | 控除期間 | 控除率 |

|---|---|---|

| 新築住宅・買取再販住宅 | 13年間 | 0.7% |

| 中古住宅(既存住宅) | 10年間 | 0.7% |

この時期から、住宅の「質」がより重視されるようになりました。具体的には、住宅の省エネ性能に応じて、控除の対象となる借入限度額に差が設けられるようになったのです。例えば、省エネ性能が非常に高い「長期優良住宅」や「低炭素住宅」は、一般的な住宅よりも高い借入限度額が設定され、結果としてより多くの控除を受けられる可能性があります。

この「省エネ性能による差別化」という流れは、次の2024年以降の制度でさらに強化されることになります。

2024年・2025年に入居した場合

現在、これから住宅を取得し、2024年または2025年に入居を予定している方に適用されるのが、この最新のルールです。基本的な枠組みは2022年・2023年の制度を引き継いでいますが、特に新築住宅において重要な変更が加えられました。

適用期間については、2022・2023年入居の場合と同様です。

- 新築住宅・買取再販住宅: 13年間

- 中古住宅(既存住宅): 10年間

- リフォーム: 10年間

控除率も同様に0.7%です。

しかし、最も大きな変更点は、2024年1月1日以降に建築確認を受ける新築住宅については、原則として省エネ基準に適合しないと住宅ローン控除の対象外となる点です。2023年までは「その他の住宅」として、省エネ基準を満たさない住宅も控除の対象でしたが、この枠が基本的に廃止されました(一定の経過措置あり)。

これは、国がカーボンニュートラルの実現に向けて、住宅の省エネ化を強力に推進する姿勢の表れです。これから新築住宅を建てる、あるいは購入する方は、その住宅が「省エネ基準適合住宅」以上の性能を持っているかどうかを必ず確認する必要があります。

また、子育て支援の観点から、「子育て世帯」および「若者夫婦世帯」に対しては、借入限度額を上乗せする優遇措置が導入されました。これにより、対象となる世帯は、より手厚い控除を受けられるようになっています。

このように、住宅ローン控除の適用期間は、入居年によって10年、13年と異なります。さらに、2022年以降は住宅の種類(新築か中古か)や省エネ性能が、控除額や適用の可否そのものに大きく関わるようになりました。ご自身の状況がどの制度に当てはまるのかを正しく理解し、最大限に制度を活用することが重要です。

【2024年最新】住宅ローン控除の制度変更点

2024年の住宅ローン控除制度は、2022年度の税制改正の基本的な枠組みを踏襲しつつ、いくつかの重要な変更が加えられました。これらの変更は、特にこれから新築住宅の購入を検討している方や、子育て中の世帯にとって大きな影響があります。ここでは、4つの主要な変更点について、その背景や内容を詳しく掘り下げていきます。

新築住宅は省エネ基準への適合が必須に

2024年からの最も大きな変更点は、新築住宅における省エネ性能要件の厳格化です。具体的には、2024年1月1日以降に建築確認を受ける新築住宅は、原則として現行の省エネ基準に適合していることが住宅ローン控除適用の必須条件となりました。

2023年までは、省エネ基準を満たさない住宅も「その他の住宅」という区分で控除の対象となっていました。しかし、2024年からはこの「その他の住宅」の区分が原則として廃止され、控除の対象から外れます。これは、2050年のカーボンニュートラル実現という国の大きな目標達成に向け、住宅分野の省エネ化を加速させるための強力なメッセージと言えます。

ただし、急な変更による影響を緩和するため、経過措置が設けられています。2023年12月31日までに建築確認を受けた新築住宅、または2024年6月30日までに竣工済みの新築住宅については、たとえ省エネ基準に適合していなくても、借入限度額2,000万円、控除期間10年という条件で控除の適用が可能です。しかし、これはあくまで例外的な措置であり、これからの家づくりは省エネ基準適合がスタンダードになると考えるべきでしょう。

住宅ローン控除の対象となる省エネ住宅は、性能の高い順に主に以下の4つに分類されます。

- 認定長期優良住宅・認定低炭素住宅: 耐震性、耐久性、省エネ性などに優れ、長期にわたり良好な状態で使用するための措置が講じられた住宅として、所管行政庁の認定を受けたもの。

- ZEH(ゼッチ)水準省エネ住宅: 「Net Zero Energy House」の略。断熱性能の大幅な向上と高効率な設備・システムの導入により、年間の一次エネルギー消費量の収支をゼロとすることを目指した住宅。

- 省エネ基準適合住宅: 建築物省エネ法で定められた、エネルギー消費性能に関する基準(断熱等性能等級4以上かつ一次エネルギー消費量等級4以上)を満たす住宅。

- その他の住宅: 上記のいずれにも該当しない住宅。前述の通り、2024年以降、新築の場合は原則として控除対象外となります。

これから新築住宅を購入・建築する際は、その住宅がどの省エネレベルに該当するのかを、ハウスメーカーや不動産会社に必ず確認することが極めて重要です。

借入限度額が一部変更

省エネ性能要件の厳格化に伴い、控除の対象となる借入限度額も一部見直されました。借入限度額は、住宅の環境性能が高いほど優遇される仕組みがより鮮明になっています。

2024年・2025年入居の場合の、新築住宅・買取再販住宅における一般世帯の借入限度額は以下の通りです。

| 住宅の省エネ性能 | 2024年・2025年入居の借入限度額 | 最大控除額(13年間) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 318.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 273万円 |

| その他の住宅 | 0円(※経過措置あり) | 0円(※経過措置あり) |

※最大控除額は「借入限度額 × 0.7% × 13年」で計算(ローン残高が限度額以上で推移した場合)。

表を見ると、最も性能の高い長期優良住宅と、最低ラインである省エネ基準適合住宅とでは、借入限度額に1,500万円もの差があります。これは13年間の最大控除額に換算すると、約136.5万円もの差につながる可能性があります。

この制度設計は、住宅取得者に対して、初期コストが多少かかったとしても、より環境性能の高い住宅を選ぶインセンティブを与えることを目的としています。高性能な住宅は、光熱費の削減や快適な居住環境にもつながるため、長期的な視点で見れば経済的なメリットも大きいと言えるでしょう。

子育て・若者夫婦世帯への優遇措置

少子化対策と若年層の住宅取得支援を強化するため、2024年から新たに「子育て特例対象個人」に対する優遇措置が導入されました。これは、特定の条件を満たす子育て世帯や若者夫婦世帯が住宅を取得する場合に、借入限度額が上乗せされるというものです。

【対象となる世帯の定義】

- 子育て世帯: 19歳未満の扶養親族を有する世帯

- 若者夫婦世帯: 夫婦のいずれかが40歳未満の世帯

これらの世帯が2024年に入居する場合、新築住宅・買取再販住宅における借入限度額は以下のように優遇されます。

| 住宅の省エネ性能 | 子育て・若者夫婦世帯の借入限度額 | 最大控除額(13年間) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 409.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 364万円 |

| その他の住宅 | 0円(※経過措置あり) | 0円(※経過措置あり) |

一般世帯と比較すると、長期優良住宅で500万円、ZEH水準と省エネ基準適合住宅ではそれぞれ1,000万円も限度額が上乗せされています。これは、子育てにはより広い居住スペースが必要になることや、若年層の経済的負担を軽減したいという政策的意図が反映された結果です。

この優遇措置は2024年入居の場合に適用されるもので、2025年入居の場合は、限度額がそれぞれ引き下げられる予定です(長期優良住宅:4,500万円、ZEH水準:3,500万円、省エネ基準適合:3,000万円)。そのため、対象となる世帯は、2024年中の入居を目指すことで、より大きなメリットを享受できる可能性があります。

床面積要件の緩和措置

住宅ローン控除を受けるための基本的な床面積要件は「50㎡以上」ですが、近年の都心部における住宅の小規模化や単身・二人暮らし世帯の増加といった社会情勢の変化に対応するため、2023年度の税制改正で緩和措置が導入され、2024年も継続されています。

具体的には、その年の合計所得金額が1,000万円以下である場合に限り、床面積が40㎡以上50㎡未満の住宅も控除の対象となります。

【床面積要件のまとめ】

- 合計所得金額が1,000万円超2,000万円以下の場合: 床面積 50㎡以上 が必要

- 合計所得金額が1,000万円以下の場合: 床面積 40㎡以上 で適用可能

この緩和措置により、都心部のコンパクトマンションなどを購入する若い世代や単身者なども、住宅ローン控除の恩恵を受けやすくなりました。ただし、この措置の適用を受けるには、所得が1,000万円以下という条件が付く点に注意が必要です。将来的に所得が増加し、1,000万円を超えた年には、この緩和措置は適用されなくなります。

これらの2024年の変更点を理解することは、住宅ローン控除を最大限に活用するための鍵です。特に省エネ性能と世帯構成が、控除額を大きく左右する時代になったことを認識し、自身のライフプランに合った最適な住宅選びを進めることが求められます。

【住宅の種類別】控除期間と借入限度額の一覧

住宅ローン控除の控除額は、「年末ローン残高 × 0.7%」で計算されますが、その上限となる「借入限度額」は、取得する住宅の種類や性能、そして入居する年によって細かく定められています。ここでは、2024年・2025年に入居する場合を想定し、「新築・買取再販」「中古」「リフォーム」の3つのカテゴリに分けて、それぞれの控除期間と借入限度額を一覧表で分かりやすく整理します。

新築住宅・買取再販住宅

新築住宅、および宅地建物取引業者が中古住宅を買い取ってリフォームなどを施した後に販売する「買取再販住宅」は、最も手厚い控除が受けられるカテゴリです。控除期間は最長で13年間となります。

2024年からの制度では、前述の通り、住宅の省エネ性能と世帯の属性(一般世帯か、子育て・若者夫婦世帯か)によって借入限度額が大きく異なります。

【新築・買取再販住宅の借入限度額(2024年・2025年入居)】

| 住宅の省エネ性能 | 世帯区分 | 2024年入居 限度額 | 2025年入居 限度額 | 最大控除額 (13年)※24年入居 |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 子育て・若者夫婦世帯 | 5,000万円 | 4,500万円 | 455万円 |

| 一般世帯 | 4,500万円 | 4,500万円 | 409.5万円 | |

| ZEH水準省エネ住宅 | 子育て・若者夫婦世帯 | 4,500万円 | 3,500万円 | 409.5万円 |

| 一般世帯 | 3,500万円 | 3,500万円 | 318.5万円 | |

| 省エネ基準適合住宅 | 子育て・若者夫婦世帯 | 4,000万円 | 3,000万円 | 364万円 |

| 一般世帯 | 3,000万円 | 3,000万円 | 273万円 | |

| その他の住宅 | 全世帯 | 0円 (※1) | 0円 | 0円 |

※1:2023年12月31日までに建築確認を受けた場合などは、借入限度額2,000万円・控除期間10年で適用される経過措置があります。

参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

この表から分かる通り、子育て・若者夫婦世帯が2024年中に省エネ性能の高い住宅に入居する場合、最も大きな税制優遇を受けられます。例えば、長期優良住宅の場合、一般世帯に比べて限度額が500万円高く設定されており、最大控除額も約45.5万円多くなります。

これから新築住宅を検討する方は、まずご自身の世帯が優遇措置の対象になるかを確認し、その上で、どのレベルの省エネ性能を持つ住宅を目指すかを、予算と控除額のバランスを見ながら決定することが重要です。

中古住宅(既存住宅)

個人間売買などで取得する中古住宅(既存住宅)の場合、新築住宅とは異なるルールが適用されます。控除期間は最長で10年間です。

中古住宅においても、省エネ性能が高いほど借入限度額が優遇される点は新築住宅と同様です。ただし、限度額の水準は新築住宅よりも低く設定されています。また、中古住宅の場合は、子育て・若者夫婦世帯に対する限度額の上乗せ措置はありません。

【中古住宅(既存住宅)の借入限度額(2022年~2025年入居)】

| 住宅の省エネ性能 | 借入限度額 | 最大控除額 (10年) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 3,000万円 | 210万円 |

| ZEH水準省エネ住宅 | 3,000万円 | 210万円 |

| 省エネ基準適合住宅 | 3,000万円 | 210万円 |

| その他の住宅 | 2,000万円 | 140万円 |

参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

中古住宅の場合、省エネ性能が「省エネ基準適合」以上であれば、性能レベルに関わらず一律で借入限度額は3,000万円となります。新築住宅のように細かく分かれていないのが特徴です。一方、どの省エネ基準も満たさない「その他の住宅」でも、2,000万円を上限として控除の対象となります。

中古住宅で注意すべき点は、省エネ性能を証明するための書類が必要になる場合があることです。築年数が比較的新しい住宅であれば、設計図書などで確認できることもありますが、古い住宅の場合は、専門家による「住宅性能評価書」などを取得する必要が出てくるかもしれません。また、後述する耐震基準を満たしていることが大前提となります。

増改築・リフォーム

自宅の増改築や、省エネ改修、バリアフリー改修、耐震改修などの特定のリフォーム工事も、住宅ローン控除の対象となります。控除期間は最長で10年間です。

対象となるのは、自身が所有し、居住している家屋のリフォームで、工事費用が100万円を超え、かつその費用の2分の1以上が自己の居住用部分の工事費用であることなどの要件があります。

【増改築・リフォームの借入限度額(2022年~2025年入居)】

| 住宅の省エネ性能 | 借入限度額 | 最大控除額 (10年) |

|---|---|---|

| 認定住宅・ZEH水準・省エネ基準適合 | 2,000万円 | 140万円 |

| その他の住宅 | 2,000万円 | 140万円 |

参照:国税庁「No.1211-2 増改築等をした場合(住宅借入金等特別控除)」

リフォームの場合、借入限度額は住宅の省エネ性能に関わらず、一律で2,000万円となっています。控除の対象となる工事は幅広く、例えば以下のようなものが含まれます。

- 増築、改築、建築基準法に規定する大規模な修繕または模様替え

- マンション等の区分所有部分の床、壁、天井の過半の修繕・模様替え

- 居室、調理室、浴室、便所、洗面所、玄関、廊下の一室の床または壁の全部についての修繕・模様替え

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 一定の耐震改修工事

これらの工事のために住宅ローンを組んだ場合、10年間にわたり税金の控除を受けられる可能性があります。中古住宅を購入して、すぐに大規模なリフォームを行う「リノベーション」を検討している場合、住宅の購入費用とリフォーム費用を一体のローンとして組むことで、それぞれの控除を有利に受けられるケースもあります。

このように、住宅ローン控除の制度は、取得する住宅のスペックによって受けられる恩恵が大きく変わります。ご自身の計画がどのカテゴリに該当し、どのくらいの控除が見込めるのかを事前にシミュレーションしておくことが、後悔のない住宅取得と資金計画につながります。

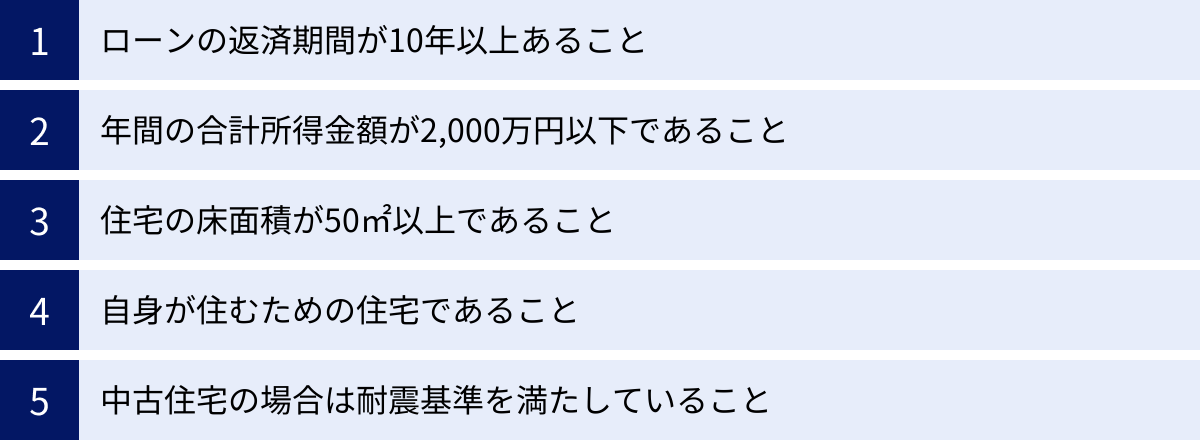

住宅ローン控除を受けるための主な条件

住宅ローン控除は、住宅ローンを組めば誰でも自動的に適用されるわけではありません。税制上の優遇措置であるため、その適用を受けるには国が定めたいくつかの条件をすべて満たす必要があります。ここでは、特に重要となる5つの主な条件について、一つひとつ詳しく解説します。これらの条件を満たしているか、事前に必ず確認しましょう。

ローンの返済期間が10年以上あること

住宅ローン控除の最も基本的な条件の一つが、控除の対象となるローンの返済期間(償還期間)が10年以上であることです。これは、住宅ローン控除が、長期にわたる返済負担を軽減することを目的とした制度であるためです。

この「10年」という期間は、ローン契約時に設定した期間を指します。例えば、契約時に返済期間を35年で設定していれば、この条件はクリアできます。自動車ローンや教育ローンなど、比較的返済期間が短いローンとの区別化を図る意味合いもあります。

ここで注意が必要なのが、「繰り上げ返済」です。繰り上げ返済には、毎月の返済額は変えずに返済期間を短縮する「期間短縮型」と、返済期間は変えずに毎月の返済額を減らす「返済額軽減型」の2種類があります。このうち、「期間短縮型」の繰り上げ返済を行った結果、当初の契約からの返済期間が10年未満になってしまうと、その時点で住宅ローン控除の適用は終了してしまいます。

例えば、返済期間15年でローンを組み、5年目に大規模な繰り上げ返済を行って残りの返済期間が3年になった場合、その年から控除は受けられなくなります。住宅ローン控除の適用期間中に繰り上げ返済を検討する際は、この点に十分注意し、返済期間が10年を下回らないように計画を立てることが重要です。

年間の合計所得金額が2,000万円以下であること

住宅ローン控除には、所得制限が設けられています。控除を受けようとする年の年間の合計所得金額が2,000万円以下でなければなりません。2021年まではこの上限が3,000万円でしたが、2022年度の税制改正で引き下げられました。

ここでいう「合計所得金額」とは、給与所得だけでなく、事業所得、不動産所得、譲渡所得など、すべての所得を合計した金額から、純損失や雑損失などの繰越控除を適用した後の金額を指します。会社員の場合、源泉徴収票の「給与所得控除後の金額」が主な基準になりますが、副業収入などがある場合はそれらも合算して計算する必要があります。

この所得要件は、控除を受ける各年において判定されます。したがって、ある年にたまたま所得が2,000万円を超えてしまった場合、その年は住宅ローン控除の適用を受けられません。しかし、翌年以降に再び所得が2,000万円以下に戻れば、残りの控除期間内であれば、再び控除の適用を受けることが可能です。例えば、控除期間13年のうち、5年目の所得が2,100万円だった場合、5年目は控除なし、6年目に所得が1,900万円に戻れば、6年目から13年目までは再び控除を受けられます。

住宅の床面積が50㎡以上であること

控除の対象となる住宅には、床面積の要件があります。原則として、登記簿に記載されている床面積(専有部分の床面積)が50平方メートル以上であることが必要です。

マンションの場合、広告やパンフレットに記載されている面積は、壁の中心線から測った「壁芯面積」であることが多く、登記簿上の「内法面積(壁の内側で測った面積)」よりも少し広くなっています。住宅ローン控除の判定で使われるのは「内法面積」であるため、契約前に必ず登記簿上の面積を確認することが重要です。

ただし、前述の通り、この床面積要件には緩和措置があります。控除を受ける年の合計所得金額が1,000万円以下である場合に限り、床面積40㎡以上50㎡未満の住宅も控除の対象となります。この措置により、都心部のコンパクトな住宅でも控除を受けやすくなっています。

自身が住むための住宅であること

住宅ローン控除は、あくまで取得者本人が居住するための住宅(居住用財産)を対象とした制度です。したがって、住宅の引渡し日または工事の完了日から6ヶ月以内に本人が入居し、控除を受ける年の12月31日まで引き続き住んでいることが条件となります。

このため、以下のようなケースは控除の対象外となります。

- 投資用物件: 他人に賃貸することを目的として購入したマンションやアパート。

- セカンドハウス・別荘: 主な居住地ではなく、保養や趣味のために使用する家。

- 親族に住まわせるための家: 例えば、親や子供のために購入した家で、自分自身は住まない場合。

ただし、転勤などのやむを得ない事情で本人が一時的に住めなくなった場合でも、家族が引き続き住んでおり、いずれ本人が戻ってきて居住する見込みであれば、控除が継続できる場合があります(後述)。あくまで生活の拠点であることが大前提となります。

中古住宅の場合は耐震基準を満たしていること

中古住宅(既存住宅)を取得して住宅ローン控除を受ける場合、建物の安全性確保の観点から、耐震性能に関する要件が加わります。以下のいずれかの条件を満たす必要があります。

- 築年数要件: 取得日時点で、耐火建築物(マンションなど)の場合は築25年以内、非耐火建築物(木造一戸建てなど)の場合は築20年以内であること。

- 新耐震基準適合証明: 上記の築年数要件を超えていても、1982年(昭和57年)1月1日以降に建築された「新耐震基準」に適合していることが証明される住宅であること。

- 耐震基準適合証明書など: 築年数が古くても、建築士などが耐震診断を行い、現行の耐震基準に適合していることを証明する「耐震基準適合証明書」や「既存住宅性能評価書(耐震等級1以上)」、または「既存住宅売買瑕疵保険」に加入していることが証明できれば、控除の対象となります。

特に古い木造住宅などを購入する場合は、この耐震要件が大きなポイントになります。不動産会社に確認したり、必要であれば専門家によるインスペクション(住宅診断)を依頼したりすることが賢明です。

これらの5つの条件は、住宅ローン控除を受けるための入り口です。一つでも満たしていないと控除は受けられないため、住宅選びやローン契約の段階から、これらの点を念頭に置いておくことが非常に重要です。

住宅ローン控除の申請方法

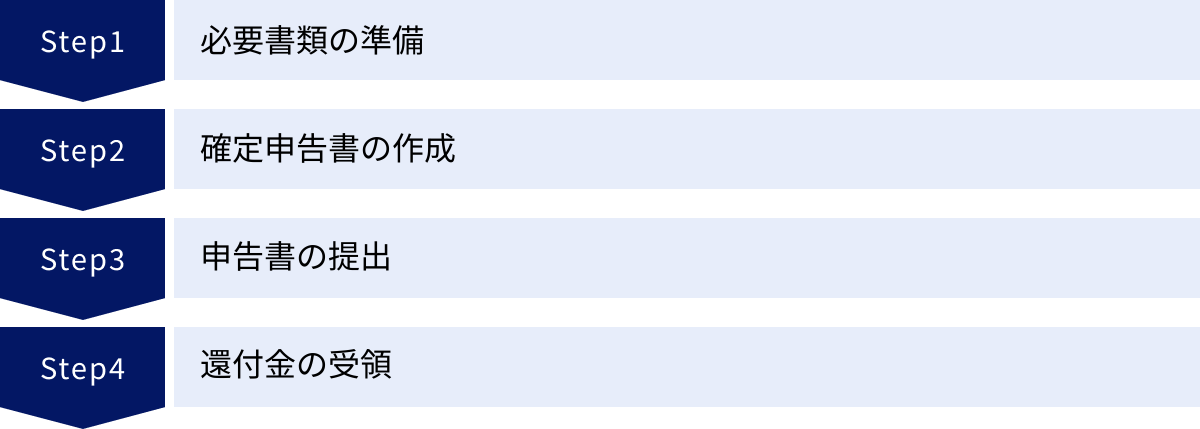

住宅ローン控除の適用を受けるためには、自動的に税金が還付されるわけではなく、自分で所定の手続きを行う必要があります。手続きの方法は、住宅ローン控除を受けるのが初めての「1年目」と、それ以降の「2年目以降」とで大きく異なります。ここでは、それぞれの具体的な手続きの流れと必要な準備について解説します。

1年目:確定申告が必要

住宅ローン控除を初めて受ける年、つまり入居した年の翌年には、必ず自分で確定申告を行う必要があります。会社員で普段は年末調整だけで済ませている方も、この年だけは確定申告が必須です。

【手続きの時期】

確定申告の期間は、原則として入居した翌年の2月16日から3月15日までです。この期間内に、お住まいの地域を管轄する税務署に申告書類を提出します。e-Tax(電子申告)を利用すれば、期間中は24時間いつでも自宅のパソコンやスマートフォンから申告が可能です。

【手続きの流れ】

- 必要書類の準備: 確定申告には多くの書類が必要です。後述するリストを参考に、漏れなく集めましょう。特に金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」や、法務局で取得する「登記事項証明書」などは早めに準備を始めましょう。

- 確定申告書の作成: 国税庁のウェブサイトにある「確定申告書等作成コーナー」を利用するのが便利です。画面の案内に従って入力していくだけで、控除額の計算などが自動で行われ、申告書を作成できます。

- 申告書の提出: 作成した申告書を、必要書類とともに提出します。提出方法は以下の3つです。

- e-Taxで電子申告: マイナンバーカードと対応するスマートフォンやICカードリーダライタがあれば、オンラインで完結できます。添付書類も一部データで提出可能で、還付までの期間が早いというメリットがあります。

- 税務署へ郵送: 印刷した申告書と添付書類のコピーを、管轄の税務署へ郵送します。

- 税務署の窓口へ持参: 税務署の開庁時間に直接窓口へ提出します。確定申告期間中は非常に混雑するため、時間に余裕を持って行く必要があります。

- 還付金の受領: 申告内容に問題がなければ、申告からおおむね1ヶ月から1ヶ月半後に、指定した銀行口座に所得税の還付金が振り込まれます。e-Taxで申告した場合は、3週間程度で還付されることもあります。

1年目の確定申告は、準備する書類が多く少し手間がかかりますが、ここを乗り越えれば2年目以降の手続きはぐっと楽になります。申告を忘れると、その年の控除は受けられなくなってしまうため、カレンダーに印をつけるなどして、忘れずに手続きを行いましょう。

2年目以降:年末調整で手続きが完了

給与所得者(会社員など)の場合、2年目以降の住宅ローン控除の手続きは、会社の年末調整で完結します。1年目のように、自分で確定申告を行う必要はありません。

【手続きの流れ】

- 税務署から書類が届く: 1年目の確定申告を済ませると、その年の10月下旬頃に、税務署から残りの控除期間分(9年分または12年分)の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」という書類がまとめて送られてきます。この書類は毎年使う大切なものなので、紛失しないように保管しておきましょう。

- 金融機関から書類が届く: ローンを組んでいる金融機関から、毎年10月頃にその年の「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。

- 会社へ書類を提出: 会社の年末調整の時期(通常11月~12月)に、以下の2つの書類を勤務先の担当部署に提出します。

- 「控除申告書」: 税務署から送られてきた申告書のうち、該当する年分の用紙に必要事項(氏名、住所、年末ローン残高など)を記入します。

- 「残高証明書」: 金融機関から送られてきたもの。

この2つの書類を提出するだけで、会社が年末調整の計算に住宅ローン控除額を反映してくれます。還付金は、通常12月または1月の給与に上乗せされる形で支払われたり、その年に源泉徴収されるべき所得税額から直接差し引かれたりします。

【注意点】

- 個人事業主や年収2,000万円を超える給与所得者など、年末調整の対象でない方は、2年目以降も毎年確定申告が必要です。

- 税務署から送られてきた「控除申告書」を紛失した場合は、税務署に再発行を依頼する必要があります。

- 転職した場合でも、転職先の会社で年末調整の手続きを行えば控除は継続されます。

このように、最初の確定申告さえ済ませてしまえば、2年目以降の手続きは大幅に簡素化されます。初年度の確定申告と、2年目以降の年末調整での書類提出を忘れずに行うことが、住宅ローン控除を最後までしっかりと受けきるためのポイントです。

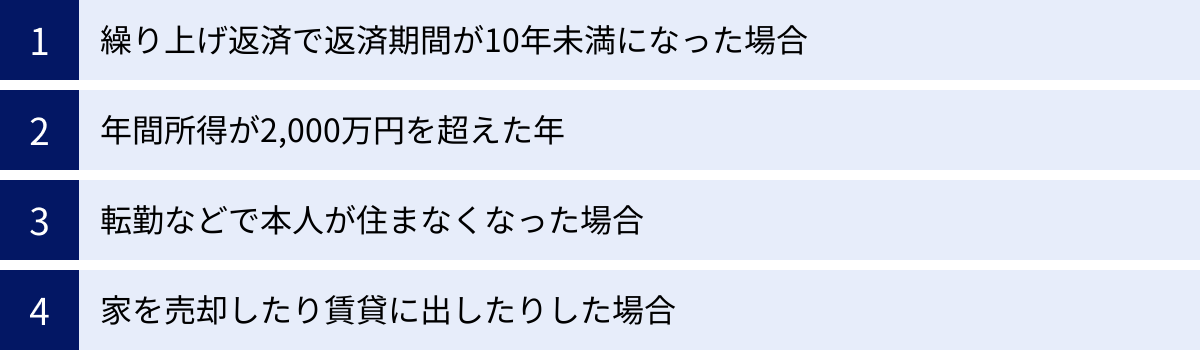

注意!住宅ローン控除が受けられなくなる・終了するケース

住宅ローン控除は、一度適用が開始されれば、約束された期間(10年または13年)ずっと安泰というわけではありません。ライフスタイルの変化や特定の条件の変動によって、控除期間の途中で適用が終了したり、一時的に受けられなくなったりするケースがあります。ここでは、代表的な4つのケースと、その対処法について詳しく解説します。

繰り上げ返済で返済期間が10年未満になった場合

家計に余裕ができた際に検討される「繰り上げ返済」は、総返済額を減らす有効な手段ですが、住宅ローン控除との関係では注意が必要です。

前述の通り、住宅ローン控除の適用条件の一つに「ローンの返済期間が10年以上あること」が定められています。ここで問題となるのが、返済期間を短くする「期間短縮型」の繰り上げ返済です。このタイプの繰り上げ返済を行った結果、ローンを契約した当初から完済までのトータルの期間が10年未満になってしまうと、その短くなった年以降、住宅ローン控除は受けられなくなります。

【具体例】

- 当初のローン契約:返済期間20年

- 6年目に期間短縮型の繰り上げ返済を実施

- 結果、残りの返済期間が3年となり、トータルの返済期間が「6年 + 3年 = 9年」になった。

- この場合、返済期間が10年を下回ったため、繰り上げ返済を行った6年目から住宅ローン控除の適用が打ち切られます。

これを避けるためには、繰り上げ返済後もトータルの返済期間が10年以上残るように計画するか、もしくは毎月の返済額を減らす「返済額軽減型」の繰り上げ返済を選択する方法があります。返済額軽減型であれば、返済期間は変わらないため、住宅ローン控除の適用に影響はありません。

繰り上げ返済による利息軽減効果と、失われる住宅ローン控除額を比較検討し、どちらがより得策かを慎重に判断することが重要です。

年間所得が2,000万円を超えた年

住宅ローン控除には、「合計所得金額が2,000万円以下」という所得制限があります。この判定は毎年行われるため、控除期間中にいずれかの年の所得が2,000万円を超えてしまった場合、その年については住宅ローン控除を受けることができません。

例えば、昇進や転職、あるいは副業収入の増加などにより、ある年の所得が2,000万円を上回ったとします。その場合、その年の年末調整や確定申告では、住宅ローン控除を適用することはできません。

ただし、これはあくまでその年単年での話です。翌年以降、所得が再び2,000万円以下に戻れば、残りの控除期間がある限り、再び住宅ローン控除の適用を再開できます。 適用が完全に打ち切られるわけではないので、所得が下がった翌年には、忘れずに年末調整や確定申告で手続きを行いましょう。

転勤などで本人が住まなくなった場合

住宅ローン控除は「本人が居住していること」が原則です。しかし、会社の辞令による転勤など、やむを得ない事情で本人が一時的にその家に住めなくなるケースは少なくありません。このような場合の取り扱いは、家族の状況によって異なります。

【ケース1:本人は単身赴任し、家族は引き続きその家に住む場合】

この場合、住宅ローン控除は継続して適用されます。 ローン契約者本人が住んでいなくても、生計を共にする家族が住み続けていれば、「居住している」とみなされるためです。年末調整や確定申告の手続きも通常通り行えます。

【ケース2:家族全員で転居し、家が空き家になる場合】

この場合、誰も住んでいない状態になるため、転居した年以降、住宅ローン控除の適用は一旦停止されます。しかし、将来的に転勤が終わり、再びその家に戻って居住を再開した場合には、残りの控除期間について控除の適用を再開できる可能性があります。

再適用を受けるためには、空き家になっている間、その家を他人に賃貸していないことや、戻ってきた年に改めて確定申告を行うことなどの条件があります。適用が再開できる可能性があることは、ぜひ覚えておきましょう。

家を売却したり賃貸に出したりした場合

控除の対象となっている家を、控除期間の途中で売却した場合は、当然ながらその時点で住宅ローン控除は終了します。

また、転勤などの理由がなく、自らの意思でその家を他人に賃貸に出した場合も、「自己の居住用」という要件から外れるため、住宅ローン控除の適用は受けられなくなります。 賃貸を開始した年以降、控除は打ち切りとなります。

一度賃貸に出してしまうと、その後、賃貸契約を解消して再び自分が住むことになったとしても、原則として住宅ローン控除の再適用は認められません。転勤による一時的な不在とは異なり、収益目的(賃貸)で使用した時点で、居住用財産としての性格を失ったと判断されるためです。

このように、ライフイベントによっては住宅ローン控除の適用がストップする可能性があります。状況が変わった際には、控除がどうなるのかを速やかに確認し、必要な手続きを怠らないようにすることが大切です。

住宅ローン控除に関するよくある質問

住宅ローン控除は制度が複雑なため、多くの人がさまざまな疑問を抱きます。ここでは、特に多く寄せられる質問とその回答をまとめました。手続きや条件で迷った際の参考にしてください。

確定申告に必要な書類は?

住宅ローン控除を初めて受ける年の確定申告では、多くの書類を準備する必要があります。主なものは以下の通りです。計画的に準備を進めましょう。

【確定申告(1年目)の主な必要書類リスト】

| 書類名 | 主な取得場所 | 備考 |

|---|---|---|

| 確定申告書 | 税務署、国税庁HP | 「確定申告書等作成コーナー」で作成可能 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署、国税庁HP | 控除額を計算するための詳細な書類 |

| 本人確認書類(マイナンバーカード等)の写し | – | マイナンバーカードまたは通知カード+運転免許証など |

| 源泉徴収票(給与所得者の場合) | 勤務先 | その年の所得を証明する |

| 住宅取得資金に係る借入金の年末残高等証明書 | ローンを組んだ金融機関 | 毎年10月頃に郵送されてくる |

| 土地・建物の登記事項証明書 | 法務局 | 所在地、床面積、取得年月日などを証明 |

| 不動産売買契約書または工事請負契約書の写し | 不動産会社、ハウスメーカー | 住宅の取得対価の額や契約年月日を証明 |

| (※該当者のみ)各種証明書の写し | – | ・長期優良住宅:認定通知書の写し ・中古住宅:耐震基準適合証明書など |

これらの書類は、申告内容の根拠となる重要なものです。特に、金融機関や法務局から取り寄せる書類は時間がかかる場合があるため、年が明ける前から準備を始めることをおすすめします。

年末調整に必要な書類は?

2年目以降、会社員などが年末調整で手続きを済ませる場合は、必要な書類が大幅に少なくなります。

【年末調整(2年目以降)の必要書類】

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 1年目の確定申告後に、税務署から残りの控除期間分がまとめて送られてきます。該当する年の用紙に必要事項を記入します。「控除証明書」と一体になっています。

- 住宅取得資金に係る借入金の年末残高等証明書

- ローンを組んだ金融機関から、毎年10月頃に郵送されてきます。

基本的には、この2つの書類を勤務先の担当部署に提出するだけで手続きは完了です。初年度に比べて格段に手間が省けます。税務署から送られてくる「控除申告書」は複数年分が綴りになっているため、紛失しないよう大切に保管しましょう。

共有名義の場合はどうなる?

夫婦などで住宅を共有名義にし、それぞれが住宅ローンを組んでいる場合、それぞれの持分割合とローン負担額に応じて、各自が住宅ローン控除を受けることができます。

【例】

- 物件価格:6,000万円

- 持分割合:夫 1/2、妻 1/2

- ローン契約:夫 3,000万円、妻 3,000万円

この場合、夫と妻はそれぞれが3,000万円のローン残高に対して住宅ローン控除を申請できます。二人分の控除額を合計すれば、単独名義の場合よりも大きな控除を受けられる可能性があります。

ただし、控除を受けるためには、各自がローン契約者であること、そしてそれぞれの所得や納税額の範囲内で控除されるという点が重要です。例えば、妻が専業主婦で所得税を納めていない場合、妻名義のローンがあっても控除は受けられません。

共有名義でそれぞれが控除を受ける場合、手続きは各自で行う必要があります。1年目は夫婦それぞれが確定申告を行い、2年目以降はそれぞれの勤務先で年末調整の手続きを行います。

所得税から控除しきれない還付金はどうなる?

住宅ローン控除額は、まずその年の所得税から控除されます。しかし、納めた所得税額よりもローン控除額の方が多い場合、所得税だけでは全額を控除しきれないケースがあります。

その場合、所得税から控除しきれなかった分は、翌年度に支払う住民税から控除されます。 これにより、控除額を無駄にすることなく、税負担の軽減効果を最大限に享受できます。

ただし、住民税からの控除には上限が設けられています。上限額は、その年の「課税総所得金額等の5%(最大で9.75万円)」です。

【住民税からの控除額の計算】

- 住民税からの控除額 = 以下のいずれか少ない方の金額

- 住宅ローン控除額のうち、所得税から控除しきれなかった額

- 課税総所得金額等の5%(上限9.75万円)

(2022年度改正前の制度(控除率1%)が適用される場合は、上限額が課税総所得金額等の7%(最大13.65万円)となります。)

住民税からの控除を受けるために、追加で特別な手続きをする必要はありません。 確定申告や年末調整で住宅ローン控控除の手続きをすれば、その情報が市区町村に連携され、自動的に翌年の住民税額が計算・減額されます。ご自身の住民税決定通知書などで、きちんと控除が適用されているか確認するとよいでしょう。