自宅の快適性や機能性を高めるリフォームは、多くの人にとって大きな関心事です。しかし、その費用は決して安くはありません。そこで活用したいのが、国が設けている税金の優遇制度「住宅ローン控除」です。一般的に新築や中古住宅の購入時に利用するイメージが強いこの制度ですが、実は一定の条件を満たすリフォームでも適用され、大きな節税効果が期待できます。

この記事では、リフォームにおける住宅ローン控除(正式名称:住宅借入金等特別控除)について、その基本から2024年の最新情報、対象となる工事や具体的な条件、申請手続きまでを網羅的に解説します。制度を正しく理解し、賢く活用することで、リフォーム計画をより経済的に、そして安心して進めるための一助となれば幸いです。

目次

住宅ローン控除(減税)とは?

まずはじめに、住宅ローン控除という制度そのものの基本的な仕組みと、近年行われた重要な制度改正について理解を深めましょう。特に2024年からの変更点は、これからリフォームを計画するすべての人にとって重要なポイントとなります。

制度の基本概要

住宅ローン控除(住宅借入金等特別控除)とは、個人が住宅ローン等を利用してマイホームの新築、取得、または増改築等(リフォーム)を行った場合に、年末のローン残高の一定割合が、その年の所得税から直接控除される制度です。所得税から控除しきれない金額がある場合には、翌年度の住民税からも一部が控除されます。

この制度の主な目的は、国民の住環境の向上を促進し、住宅投資を活性化させることで経済全体に好影響を与えることにあります。質の高い住宅ストックの形成を後押しする国の重要な政策の一つと言えるでしょう。

「控除」という言葉が少し難しく聞こえるかもしれませんが、簡単に言えば「納めるべき税金が安くなる」仕組みです。具体的には、確定申告や年末調整を通じて、すでに支払った税金が「還付」という形で手元に戻ってくるケースが多いため、「減税」という言葉で広く知られています。

多くの人が「家を買った時に使う制度」というイメージを持っていますが、それは一部の側面に過ぎません。古くなった住まいを現代のライフスタイルに合わせて改修したり、省エネ性能や耐震性を向上させたりするリフォームも、人々の暮らしを豊かにし、住宅の資産価値を維持・向上させる重要な行為です。そのため、国はリフォームに対しても住宅ローン控除の適用を認め、その活用を奨励しています。

この制度を活用するためには、所得や住宅の規模、ローンの内容、そしてリフォーム工事の内容など、多岐にわたる要件をすべて満たす必要があります。次のセクションから詳しく解説しますが、まずは「リフォームでも、ローンを組めば税金が戻ってくる可能性がある」という基本をしっかりと押さえておきましょう。

2024年の制度改正による主な変更点

住宅ローン控除の制度は、その時々の経済状況や社会的な要請に応じて、数年ごとに見直しが行われます。直近では2022年度の税制改正で大きな変更があり、さらに2024年以降に入居・居住を開始するケースで適用されるルールが一部変更されました。リフォームを検討している方は、この最新の動向を正確に把握しておくことが不可欠です。

2024年からの最大の変更点:省エネ基準への適合が原則必須に

最も重要な変更点は、2024年1月1日以降に居住を開始する場合、原則として省エネ基準を満たさない「その他の住宅」は住宅ローン控除の対象外となることです。これは、国がカーボンニュートラルの実現に向けて住宅の省エネ化を強力に推進していることの表れです。

ただし、これには経過措置が設けられています。2023年12月31日までにリフォームの建築確認を受けた場合、または2024年6月30日までに竣工(工事完了)する場合には、省エネ基準を満たさない「その他の住宅」であっても、借入限度額2,000万円・控除期間10年で控除の適用が可能です。この経過措置に該当しない限り、2024年以降は省エネ性能が控除適用のための必須条件となると理解しておきましょう。

これからリフォームを計画する場合、断熱改修や高効率な設備の導入といった省エネ関連の工事を検討することが、控除を受けるための鍵となります。

子育て世帯・若者夫婦世帯への優遇措置

少子化対策の一環として、2024年の入居分から「子育て世帯」および「若者夫婦世帯」に対する優遇措置が導入されました。

- 子育て世帯: 19歳未満の子を有する世帯

- 若者夫婦世帯: 夫婦のいずれかが40歳未満の世帯

これらの世帯が認定長期優良住宅やZEH水準省エネ住宅などの高い性能を持つ住宅のリフォームを行った場合、一般の世帯に比べて借入限度額が上乗せされます。 これにより、より大きな控除額が期待できるようになります。

制度変更点のまとめ

2024年以降の制度のポイントを、住宅性能ごとに整理すると以下のようになります。

| 住宅の種類 | 2024年・2025年入居の借入限度額(一般世帯) | 2024年・2025年入居の借入限度額(子育て・若者夫婦世帯) | 控除期間 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年間 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 13年間 |

| その他の住宅 | 原則、対象外 ※経過措置あり(借入限度額2,000万円) | 原則、対象外 ※経過措置あり(借入限度額2,000万円) | 10年間 |

※参照:国土交通省 住宅ローン減税

※「その他の住宅」の経過措置:2023年12月31日までに建築確認を受けているか、2024年6月30日までに竣工する場合に限る。

このように、住宅ローン控除は時代と共に変化する制度です。特に省エネ性能の重要性が格段に高まっている点を念頭に置き、自身の計画するリフォームがどの基準に該当するのか、最新の制度内容を正しく理解した上で準備を進めることが、減税メリットを最大限に享受するための第一歩となります。

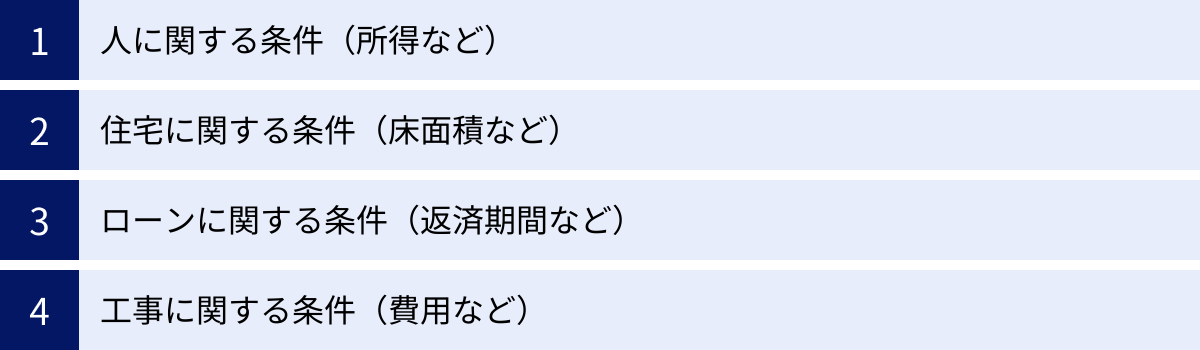

リフォームで住宅ローン控除を受けるための条件

住宅ローン控除は非常に魅力的な制度ですが、誰でも、どんなリフォームでも利用できるわけではありません。控除を受けるためには、「人」「住宅」「ローン」「工事」という4つの側面で定められた条件をすべてクリアする必要があります。ここでは、それぞれの条件について詳しく見ていきましょう。

控除を受ける人に関する条件(所得など)

まず、控除を申請する「人」に関する条件です。主に所得や居住形態が問われます。

- 合計所得金額が2,000万円以下であること

住宅ローン控除は、主に中間所得層の住宅取得を支援するための制度です。そのため、控除を受ける年の合計所得金額が2,000万円を超えると、その年は控除の対象外となります。給与所得者の場合、年収ではなく、給与所得控除などを差し引いた後の「所得」で判断される点に注意が必要です。例えば、年収が2,200万円程度あっても、所得が2,000万円以下であれば対象となる可能性があります。 - リフォーム後6ヶ月以内に居住し、その年の12月31日まで引き続き住んでいること

この制度は、あくまで自己の居住用住宅に対するものです。投資用物件やセカンドハウスのリフォームは対象外です。工事が完了した日から6ヶ月以内に入居し、控除を適用する各年の年末(12月31日)まで、その家に住み続けている必要があります。転勤などで一時的に居住できない場合でも、一定の要件を満たせば再適用できるケースもありますが、原則として継続的な居住が求められます。 - 特定の期間に居住用財産を譲渡した場合の特例を受けていないこと

マイホームを売却した際に利用できる「3,000万円の特別控除」や「買換え特例」といった税の優遇措置があります。これらの特例を、リフォームした住宅に居住を開始した年とその前後2年間(合計5年間)に利用している場合、住宅ローン控除との併用はできません。どちらの制度を利用する方が有利か、事前に比較検討することが重要です。

対象となる住宅に関する条件(床面積・築年数など)

次に、リフォームを行う「住宅」そのものに関する条件です。

- 床面積が50平方メートル以上であること

リフォーム後の住宅の登記簿に記載されている床面積が50㎡以上であることが原則です。マンションの場合は、専有部分の面積で判断されます。

ただし、合計所得金額が1,000万円以下の人に限り、床面積の要件が40㎡以上に緩和される特例があります。これは2024年12月31日までに行うリフォームが対象です。コンパクトな住宅のリフォームを検討している方にとっては重要なポイントです。 - 床面積の2分の1以上が自己の居住用であること

店舗併用住宅や事務所付き住宅などをリフォームする場合、家屋全体の床面積のうち、半分以上が自分自身の居住スペースでなければなりません。この場合、控除額の計算対象となるローン残高も、居住用部分の割合に応じて按分されます。 - (中古住宅の場合)新耐震基準に適合していること

以前は中古住宅の取得時に築年数要件(木造20年以内、耐火建築物25年以内)がありましたが、2022年の改正でこの要件は撤廃されました。その代わり、1982年(昭和57年)1月1日以降に建築された住宅、または現行の耐震基準(新耐震基準)に適合していることが証明された住宅であることが条件となりました。耐震基準適合証明書や既存住宅売買瑕疵保険への加入などで証明します。これは、中古住宅を購入してリフォームする場合に特に重要となる条件です。

対象となるローンに関する条件(返済期間など)

住宅ローン控除という名前の通り、「ローン」に関する条件も定められています。

- 返済期間が10年以上のローンであること

これが最も基本的な条件です。リフォームのために組んだローンの返済期間(分割返済の期間)が10年以上設定されている必要があります。返済期間が10年未満のローンや、分割払いでないリフォーム費用は対象外です。 - 控除の対象となる借入金であること

銀行や信用金庫などの金融機関、住宅金融支援機構(フラット35など)、勤務先、地方公共団体などからの借入金が対象です。親、兄弟、親族や知人といった個人からの借入れは、たとえ契約書を交わしていても対象外となるため注意が必要です。また、勤務先からの借入であっても、市場金利に比べて著しく低い金利(年0.2%未満など)の場合は、対象とならないことがあります。

対象となる工事に関する条件(工事費用など)

最後に、リフォームの「工事」そのものに関する条件です。

- 自己が所有し、かつ、自己が居住する家屋の増改築等であること

当然ですが、他人の家や、自分が住んでいない所有物件(賃貸物件など)のリフォームは対象外です。 - 一定の工事に該当し、その工事費用が100万円超であること

住宅ローン控除の対象となるリフォーム工事は、法律で定められた特定の工事に限られます。詳細は次の章で解説しますが、増改築や省エネ、バリアフリー改修などが該当します。そして、これらの対象工事にかかる費用の合計額が100万円を超えている必要があります。補助金などを受けた場合は、その額を差し引いた後の自己負担額で判断します。

これらの4つの側面(人・住宅・ローン・工事)の条件をすべて満たして初めて、住宅ローン控除の申請が可能となります。一つでも条件を満たさない項目があると控除は受けられないため、計画段階でリフォーム会社や金融機関、税理士などの専門家と相談し、自身のケースが要件に合致するかをしっかりと確認することが極めて重要です。

住宅ローン控除の対象となるリフォーム工事

リフォームで住宅ローン控除を受けるためには、工事費用が100万円を超えることに加え、その工事内容が税法で定められた特定のカテゴリーに該当する必要があります。どのようなリフォームが対象になるのかを具体的に知ることは、計画を立てる上で非常に重要です。ここでは、対象となる工事の種類を一つひとつ詳しく解説します。

増築・改築・大規模な修繕や模様替え

これは最も広範なカテゴリーで、住宅の構造や間取りに大きく手を入れる工事が該当します。

- 増築: 床面積を増やす工事。例えば、平屋を2階建てにしたり、敷地内に新たな部屋を建て増したりするケースです。

- 改築: 床面積を変えずに、間取りの変更など、建物の全部または一部を造り替える工事。

- 大規模な修繕・模様替え: 建築基準法で「建築物の主要構造部(壁、柱、床、梁、屋根、階段)の一種以上について行う過半の修繕・模様替え」と定義されています。具体的には、複数の部屋にまたがる間取りの変更、壁の撤去・新設、家全体の壁紙や床材の全面張り替えなどがこれにあたります。

単なる一部屋の壁紙の張り替えや、設備の交換だけでは「大規模」とは見なされず、このカテゴリーには該当しない可能性が高いため注意が必要です。

省エネリフォーム

2024年以降、住宅ローン控除を受ける上で最も重要となるのが、この省エネリフォームです。地球環境への配慮から国が特に推進している分野であり、特定の工事を行うことが求められます。

この工事は、「必須工事」と、必須工事と同時に行う「任意工事」に分かれています。

| 工事区分 | 具体的な工事内容の例 |

|---|---|

| 必須工事 | ① 窓の断熱改修工事: 複層ガラスへの交換、内窓の設置など。 ② 床・天井・壁の断熱工事: 断熱材を充填、または張り付ける工事。 |

| 任意工事 | ③ 太陽光発電システムの設置工事 ④ 高効率給湯器の設置工事: エコキュート、エコジョーズなど。 ⑤ 高効率空調機の設置工事: 省エネ性能の高いエアコンなど。 ⑥ その他: 節水型トイレの設置、蓄電池の設置など。 |

重要なのは、控除を受けるためには、①か②のいずれかの必須工事を行うことが絶対条件であるという点です。例えば、太陽光発電システムを設置するだけでは対象にならず、必ず窓や壁などの断熱工事とセットで行う必要があります。リフォーム後の住宅が現行の省エネ基準に適合することが証明されなければなりません。

バリアフリーリフォーム

高齢化社会に対応するため、住宅内の障壁を取り除くバリアフリー改修工事も控除の対象です。この工事は、以下のいずれかに該当する人が居住していることが条件となります。

- 50歳以上の人

- 介護保険の要介護または要支援の認定を受けている人

- 所得税法上の障害者に該当する人

- 上記の人または65歳以上の親族と同居している人

対象となる工事の具体例は以下の通りです。

- 通路や出入口の拡幅

- 階段の勾配の緩和

- 浴室の改良: 浴槽のまたぎ高さの低減、手すりの設置、床の滑り止め対策など。

- トイレの改良: 和式から洋式への変更、手すりの設置など。

- 手すりの取付け

- 屋内の段差の解消: スロープの設置、床のかさ上げなど。

- 出入口の戸の改良: 開き戸から引き戸への交換など。

- 滑りにくい床材への変更

これらの工事を組み合わせ、住む人の安全と快適性を高めるリフォームが対象です。

耐震リフォーム

地震大国である日本において、住宅の耐震性を確保することは極めて重要です。そのため、現行の耐震基準に適合させるための耐震改修工事も控除の対象となります。

具体的には、耐震診断の結果、耐震性が不足していると判断された住宅を、現行の耐震基準(1981年6月1日施行)に適合させるための補強工事が該当します。壁の補強、基礎の補強、屋根の軽量化などが一般的な工事内容です。この控除を受けるためには、リフォームによって耐震基準を満たしたことを証明する「耐震基準適合証明書」などが必要になります。

三世代同居対応リフォーム

子育て世代と親世代の同居を支援し、世代間の支え合いを促進するためのリフォームも対象です。具体的には、調理、浴室、便所、玄関のうち、いずれかの設備を増設し、工事後にこれらのうち2つ以上が複数箇所に設置されている状態にする工事が該当します。

例えば、もともとキッチンが1つだった家に、子世帯用のミニキッチンを2階に増設するようなケースが考えられます。これにより、プライバシーを保ちつつ、互いにサポートし合える住環境を実現できます。

長期優良住宅化リフォーム

住宅を長く良好な状態で使用するために、その性能を総合的に向上させるリフォームも控除の対象となります。これは「認定長期優良住宅」の基準を満たすための改修で、以下の措置を講じることが求められます。

- 住宅の劣化対策、耐震性、省エネ性の向上

- 維持管理・更新の容易性の確保

この控除を適用するには、リフォーム前に専門家によるインスペクション(住宅診断)を行い、リフォーム計画を作成し、工事後に長期優良住宅の認定を受ける必要があります。手続きは複雑ですが、その分、住宅の資産価値を大きく高めることができます。

その他の増改築等工事

上記のカテゴリーに直接当てはまらなくても、住宅の構造や安全性に重要な影響を与える部分の修繕工事も対象となる場合があります。

- 給水管、排水管またはガス管の修繕工事

- 雨水の侵入を防止する部分の修繕工事(屋根の葺き替え、外壁塗装など)

これらの工事は、単体ではなく、上記で解説した①~⑥のいずれかの工事と一体として行う場合に限り、控除の対象に含めることができます。

リフォームで住宅ローン控除を検討する際は、まず自分たちの計画している工事がこれらの対象工事に含まれているかを確認することがスタート地点です。 不明な点があれば、リフォーム会社や建築士に相談し、「増改築等工事証明書」が発行可能かどうかを事前に確認しておきましょう。

控除額と控除期間はどのくらい?

住宅ローン控除を利用する上で最も気になるのが、「具体的にいくら税金が戻ってくるのか」そして「何年間その恩恵を受けられるのか」という点でしょう。控除額と控除期間は、ローンの残高や住宅の性能によって変わります。ここでは、その計算方法と具体的な金額について詳しく解説します。

控除額の計算方法

住宅ローン控除額の基本的な計算式は非常にシンプルです。

控除額 = 年末時点の住宅ローン残高 × 控除率0.7%

例えば、年末のローン残高が2,000万円だった場合、その年の控除額は「2,000万円 × 0.7% = 14万円」となります。この14万円が、その年に納めるべき所得税から直接差し引かれます。

控除額の上限

ただし、この計算で算出された金額が、必ずしも全額控除されるわけではありません。控除額には2つの上限が設けられています。

- 住宅の性能に応じた「借入限度額」

控除額を計算する際のローン残高には上限(借入限度額)が設定されています。例えば、借入限度額が3,000万円の住宅の場合、年末のローン残高が3,500万円あっても、計算の基礎となるのは3,000万円までです。

したがって、年間の最大控除額は「借入限度額 × 0.7%」となります。 - その年に納める「所得税額」

住宅ローン控除は、あくまで納める税金を減らす制度です。そのため、年間の控除額は、その年に納めるべき所得税の金額が上限となります。

例えば、計算上の控除額が14万円でも、その年の所得税額が10万円だった場合、控除されるのは10万円までです。

所得税から引ききれない場合の住民税からの控除

では、所得税額が控除額よりも少ない場合、残りの控除額は無駄になってしまうのでしょうか。そんなことはありません。所得税から控除しきれなかった分は、翌年度の住民税から一部控除されます。

住民税からの控除額の上限は、「課税総所得金額等の5%(最大9.75万円)」と定められています。

【計算例】

- 年末ローン残高:3,000万円

- 住宅の種類:省エネ基準適合住宅(借入限度額3,000万円)

- その年の所得税額:15万円

- 課税総所得金額等:400万円

- 年間控除可能額の計算

3,000万円 × 0.7% = 21万円 - 所得税からの控除

所得税額が15万円なので、まず所得税から15万円が控除されます。 - 住民税からの控除

控除しきれなかった額:21万円 – 15万円 = 6万円

住民税の控除上限額:400万円 × 5% = 20万円(ただし上限9.75万円)

この場合、控除しきれなかった6万円は、上限額(9.75万円)の範囲内なので、全額が翌年の住民税から控除されます。

結果として、このケースでは所得税15万円+住民税6万円=合計21万円の減税が実現します。

【住宅の性能別】借入限度額と最大控除額

前述の通り、借入限度額はリフォーム後の住宅の省エネ性能などによって大きく異なります。2024年・2025年に入居する場合の性能別の限度額と、そこから算出される年間の最大控除額をまとめたものが以下の表です。

| 住宅の種類 | 借入限度額(一般) | 年間最大控除額(一般) | 借入限度額(子育て・若者夫婦) | 年間最大控除額(子育て・若者夫婦) |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 31.5万円 | 5,000万円 | 35万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 4,500万円 | 31.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 4,000万円 | 28万円 |

| その他の住宅 | 2,000万円(※) | 14万円 | 2,000万円(※) | 14万円 |

※「その他の住宅」は経過措置が適用される場合のみ。原則は対象外。

参照:国税庁 No.1211-1 認定住宅等の新築等をした場合(住宅借入金等特別控除)

この表からわかるように、住宅の性能が高ければ高いほど、より多くの控除を受けられる可能性があります。 これからリフォームを計画する際は、どのレベルの性能を目指すかが、減税効果を大きく左右する重要な判断材料となります。

控除期間

住宅ローン控除を受けられる期間は、リフォーム後の住宅の性能や入居年によって決まります。

- 省エネ基準を満たす住宅(長期優良、ZEH、省エネ適合): 原則13年間

- その他の住宅(経過措置適用の場合): 10年間

2024年以降は、省エネ基準を満たすことが13年間の控除期間を得るための条件となります。この控除は、入居した年から始まり、最長で13年間、毎年年末のローン残高に応じて計算された額が控除されます。もちろん、期間の途中でローンを完済した場合は、その時点で控除も終了となります。

このように、控除額と期間を正しく理解し、自身の収入やリフォーム計画と照らし合わせることで、将来にわたる家計のシミュレーションをより正確に行うことができます。

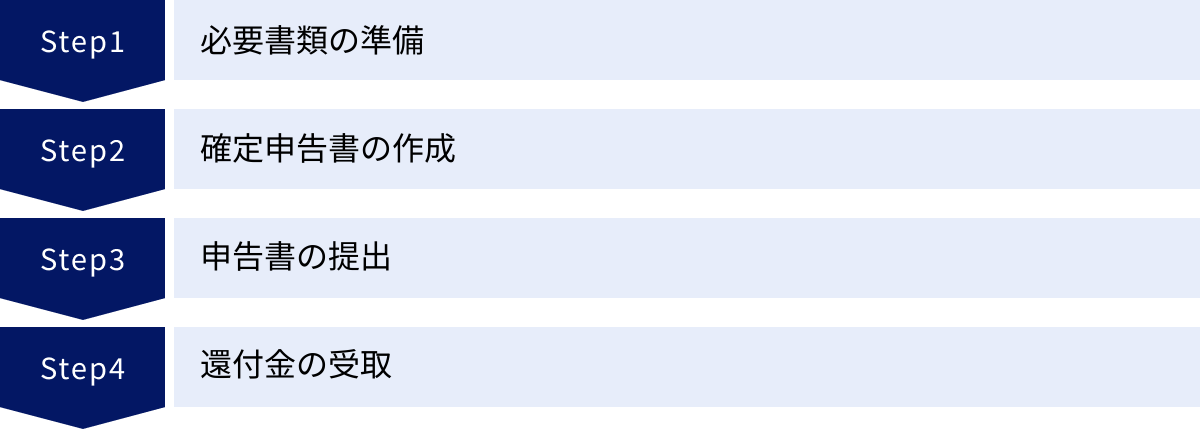

住宅ローン控除の申請手続きの流れ

住宅ローン控除を受けるためには、必ず自分自身で所定の手続きを行う必要があります。手続きは、初年度と2年目以降で方法が異なります。特に最初の年の手続きが重要なので、流れをしっかり把握しておきましょう。

1年目の手続き(確定申告)

住宅ローン控除を受ける最初の年は、会社員であっても必ず確定申告が必要です。勤務先の年末調整では手続きができないため、この点は絶対に忘れないようにしてください。

① 手続きの時期

リフォームが完了し、居住を開始した年の翌年の確定申告期間中に行います。確定申告の期間は、原則として毎年2月16日から3月15日までです。

② 手続きの場所

所轄の税務署です。窓口に直接書類を持参するほか、郵送での提出も可能です。近年は、国税庁のウェブサイト「確定申告書等作成コーナー」を利用し、インターネット経由で申告するe-Tax(電子申告)が主流になっています。e-Taxは、24時間いつでも自宅から提出でき、添付書類の一部を省略できるなどのメリットがあるため、おすすめです。

③ 手続きの主な流れ

- 必要書類の準備: 後の章で詳しく解説しますが、リフォームの契約書やローンの残高証明書、登記事項証明書など、多くの書類が必要になります。申告期間が始まってから慌てないよう、年内から計画的に準備を進めましょう。特に「増改築等工事証明書」は発行に時間がかかる場合があるので、早めにリフォーム会社に依頼することが肝心です。

- 確定申告書の作成: 国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って数値を入力するだけで、税額などが自動計算され、簡単に申告書を作成できます。手書きで作成する場合は、税務署で用紙を入手します。

- 申告書の提出: 作成した申告書と必要書類を、期間内に税務署へ提出します。e-Taxの場合は、マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、オンラインで完結します。

- 還付金の受取: 申告内容に問題がなければ、申告からおおむね1ヶ月から1ヶ月半後に、指定した銀行口座に所得税の還付金が振り込まれます。e-Taxで申告した場合は、3週間程度で還付されることが多く、手続きがスピーディーです。

初年度の確定申告は、準備する書類が多く少し手間がかかりますが、ここを乗り越えれば2年目以降は格段に楽になります。

2年目以降の手続き(年末調整)

給与所得者(会社員や公務員など)の場合、2年目以降の住宅ローン控除の手続きは、勤務先の年末調整で完結します。毎年確定申告をする必要はありません。

① 税務署から届く書類

初年度の確定申告を済ませると、その年の10月下旬ごろに、税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」という書類が、残りの控除期間分(9年分または12年分)まとめて送付されてきます。この書類は毎年使う非常に重要なものなので、紛失しないよう大切に保管してください。

② 金融機関から届く書類

ローンを組んでいる金融機関からは、毎年10月〜11月ごろに「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。これはその年の年末時点でのローン残高を証明する書類です。

③ 勤務先への提出

年末調整の時期になったら、勤務先から配布される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に必要事項を記入します。そして、以下の2つの書類を添付して勤務先の担当部署に提出します。

- 税務署から届いた「控除証明書」(その年、該当する分のもの)

- 金融機関から届いた「残高証明書」

たったこれだけで、2年目以降の手続きは完了です。年末調整によって所得税が再計算され、12月または1月の給与で還付されるか、あるいは納めるべき税金が減額される形で控除が適用されます。

なお、個人事業主やフリーランスの方、年収が2,000万円を超える方などは、2年目以降も毎年確定申告が必要となりますのでご注意ください。

このように、手続きの流れを理解しておけば、過度に恐れる必要はありません。特に重要なのは1年目の確定申告を忘れずに行うこと。 これが、10年以上にわたる減税メリットを受けるためのスタートラインです。

申請に必要な書類一覧

住宅ローン控除の申請、特に初年度の確定申告では、さまざまな書類を揃える必要があります。不備なくスムーズに手続きを進めるために、どの書類がなぜ必要なのかを理解し、計画的に準備しましょう。必要書類は「全員が必要なもの」と「工事内容などに応じて必要になるもの」に大別されます。

全員が必要になる基本的な書類

以下の書類は、リフォームで住宅ローン控除を申請する際に、基本的に全員が提出を求められるものです。

確定申告書

所得税の申告を行うための基本となる書類です。税務署で入手するか、国税庁のウェブサイト「確定申告書等作成コーナー」で作成できます。給与所得者の場合は、勤務先から交付される「源泉徴収票」をもとに収入や所得税額を転記します。

住宅借入金等特別控除額の計算明細書

控除額を具体的に計算するための明細書です。リフォームした家屋の情報、ローン残高、工事費用などを記入します。この書類も確定申告書とセットで入手・作成できます。「確定申告書等作成コーナー」を利用すれば、必要な情報を入力するだけで自動的に作成されるため便利です。

金融機関等の残高証明書

正式名称は「住宅取得資金に係る借入金の年末残高等証明書」です。ローンを組んでいる金融機関から、毎年10月~11月ごろに郵送で送られてきます。その年の年末時点でのローン残高が記載されており、控除額計算の基礎となる重要な書類です。

本人確認書類の写し

マイナンバー(個人番号)の確認と本人確認のために必要です。以下のいずれかの組み合わせを準備します。

- マイナンバーカード(これ一枚で両方の確認が可能)

- 通知カード(またはマイナンバー記載の住民票)+ 運転免許証やパスポートなどの身元確認書類

e-Taxで申告する場合は、マイナンバーカードの読み取りで対応するため、写しの提出は不要です。

登記事項証明書

リフォームした家屋の所在地、床面積、所有者などの情報を証明する公的な書類です。法務局で取得します。「全部事項証明書」または「一部事項証明書」のいずれかを用意します。リフォーム後の家屋の情報が反映されたものである必要があります。

工事請負契約書の写し

リフォーム会社と取り交わした契約書のコピーです。契約者名、工事内容、請負代金の額、契約年月日などが明記されている必要があります。特に、工事費用が100万円を超えていることを証明するために不可欠です。

工事内容に応じて必要になる書類

上記の基本書類に加えて、行ったリフォームの内容や住宅の性能に応じて、以下の書類の提出が求められます。

増改築等工事証明書

リフォームで住宅ローン控除を申請する際の、最も重要な書類の一つです。この証明書は、実施した工事が住宅ローン控除の対象となる増改築等に該当すること、工事費用、工事完了日などを、資格を持つ専門家が証明するものです。

- 発行者: 建築士(建築士事務所登録のあるもの)、指定確認検査機関、登録住宅性能評価機関など。

- 入手方法: 通常は、リフォームを依頼した施工会社に相談し、発行を依頼します。施工会社が提携している建築士などに作成を依頼する形が一般的です。発行には数週間程度の時間と、数万円程度の手数料がかかる場合があるため、早めに手配を始めることが重要です。

認定住宅であることを証明する書類の写し

リフォームによって住宅が「長期優良住宅」や「低炭素住宅」になった場合、より高い借入限度額の適用を受けるために必要となります。

- 長期優良住宅の場合: 都道府県や市区町村が発行する「長期優良住宅建築等計画の認定通知書」の写しと、建築士等が発行する「住宅用家屋証明書」の写し(または認定長期優良住宅建築証明書)。

- 低炭素住宅の場合: 所管行政庁が発行する「低炭素建築物新築等計画の認定通知書」の写しと、「住宅用家屋証明書」の写し(または認定低炭素住宅建築証明書)。

- ZEH水準省エネ住宅・省エネ基準適合住宅の場合: 建築士等が発行する「住宅省エネルギー性能証明書」または、登録住宅性能評価機関が発行する「建設住宅性能評価書」の写し。

これらの書類によって住宅の性能を証明することで、有利な条件での控除が適用されます。

| 書類の種類 | 主な入手先 | 備考 |

|---|---|---|

| 【全員必要】 | ||

| 確定申告書 | 税務署、国税庁サイト | 1年目に必須 |

| 住宅借入金等特別控除額の計算明細書 | 税務署、国税庁サイト | 確定申告書とセット |

| 金融機関等の残高証明書 | 借入先の金融機関 | 毎年10~11月頃に郵送 |

| 本人確認書類の写し | 自身で用意 | マイナンバーカードが便利 |

| 登記事項証明書 | 法務局 | リフォーム後の情報が記載されたもの |

| 工事請負契約書の写し | 自身で保管 | 工事費用100万円超の証明 |

| 【該当者のみ必要】 | ||

| 増改築等工事証明書 | 建築士、指定確認検査機関等 | リフォーム申請の最重要書類 |

| 認定住宅等の証明書類 | 所管行政庁、建築士等 | 高性能住宅の特典を受けるために必要 |

書類準備は複雑に感じるかもしれませんが、一つひとつチェックリストを作り、計画的に進めることが成功の鍵です。特に発行に時間がかかる書類は、リフォームの計画段階から発行元に相談しておくことをお勧めします。

知っておきたい!他の減税制度との関係

リフォームを行う際には、住宅ローン控除以外にも活用できる税の優遇制度がいくつか存在します。これらの制度と住宅ローン控除の関係性、特に「併用できるかどうか」を理解しておくことは、節税効果を最大化するために非常に重要です。ここでは、代表的な3つの制度との関係を整理します。

リフォーム促進税制(投資型減税)との違いと併用可否

住宅ローン控除とよく比較されるのが、「リフォーム促進税制」です。この制度は、主にローンを組まずに自己資金で特定のリフォームを行った場合に適用されるもので、「投資型減税」とも呼ばれます。

リフォーム促進税制の概要

- 対象者: 主に自己資金でリフォームを行う人。

- 控除の仕組み: 対象となるリフォーム工事の「標準的な工事費用相当額」(実際の費用とは異なる場合がある)の10%を、その年の所得税額から直接控除する。

- 控除期間: 1年間のみ。

- 対象工事: 省エネ、バリアフリー、耐震、三世代同居、長期優良住宅化リフォームなど、住宅ローン控除の対象工事とほぼ共通しています。

住宅ローン控除との違い

最大の違いは、控除額の計算基礎と控除期間です。

| 項目 | 住宅ローン控除 | リフォーム促進税制(投資型減税) |

|---|---|---|

| ローン利用 | 必須 | 不要(自己資金が対象) |

| 計算基礎 | 年末のローン残高 | 標準的な工事費用相当額 |

| 控除率 | 0.7% | 10% |

| 控除期間 | 最長13年間 | 1年間のみ |

| 主なメリット | 長期間にわたり安定した控除が受けられる | ローンを組まなくても利用できる |

併用可否

住宅ローン控除とリフォーム促進税制は、原則として併用できません。 同じリフォーム工事に対して、両方の制度を同時に利用することは認められていません。したがって、どちらか一方の制度を選択する必要があります。

どちらの制度が有利になるかは、ケースバイケースです。

- 住宅ローン控除が有利な場合:

- 借入額が大きく、返済期間が長い場合。

- 所得税額が多く、長期間にわたる控除の恩恵を最大限受けられる場合。

- リフォーム促進税制が有利な場合:

- ローンを組まない、または借入額が少ない場合。

- 工事費用は大きいが、所得税額はそれほど多くないため、1年でまとめて控除を受けた方が効率的な場合。

リフォーム計画を立てる際に、両方の制度でどのくらいの控除額になるかをシミュレーションし、より有利な方を選択することが賢明です。

固定資産税の減額措置との併用

住宅を所有していると毎年課税される「固定資産税」。実は、特定のリフォームを行うことで、この固定資産税が減額される措置があります。

固定資産税の減額措置の概要

- 対象工事: 省エネ、バリアフリー、耐震リフォーム。

- 減額内容: リフォーム完了の翌年度分に限り、対象家屋の固定資産税額が3分の1から全額まで減額される(工事内容により減額割合は異なる)。

- 手続き: 工事完了後3ヶ月以内に、市区町村の役所へ申告が必要です。

併用可否

住宅ローン控除と固定資産税の減額措置は、併用可能です。

住宅ローン控除は国税である「所得税(および住民税)」の制度、固定資産税の減額は地方税である「固定資産税」の制度です。管轄する税金の種類が異なるため、両方の条件を満たしていれば、それぞれの恩恵を同時に受けることができます。

例えば、省エネリフォームで住宅ローン控除を受けつつ、固定資産税の減額も受ける、といったことが可能です。これは非常に大きなメリットなので、対象となるリフォームを行う際は、忘れずに市区町村への申請を行いましょう。

贈与税の非課税措置との併用

リフォーム資金を親や祖父母から援助してもらうケースも少なくありません。その際に活用したいのが、住宅取得等資金に係る贈与税の非課税措置です。

贈与税の非課税措置の概要

- 制度内容: 親や祖父母などの直系尊属から、住宅の新築・取得・増改築等のための資金贈与を受けた場合に、一定額まで贈与税が非課税になる制度。

- 非課税限度額: 省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円(2024年1月1日~2026年12月31日の贈与の場合)。

※参照:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

併用可否

住宅ローン控除と贈与税の非課税措置は、併用可能です。

例えば、総額2,500万円のリフォームで、親から1,000万円の資金援助(非課税措置を利用)を受け、残りの1,500万円を住宅ローンで賄う、というケースが考えられます。

この場合、贈与を受けた1,000万円は自己資金扱いとなるため、住宅ローン控除の計算対象にはなりません。控除の対象となるのは、あくまで自身で借り入れた1,500万円の部分です。しかし、制度として両方を活用することは全く問題ありません。

このように、リフォームに関連する税の優遇制度は複数あり、その多くは住宅ローン控除と併用できます。 自身の資金計画や工事内容に合わせて、どの制度が使えるのかを事前にリサーチし、最大限活用することで、リフォームにかかる実質的な負担を大きく軽減させることが可能です。

リフォームで住宅ローン控除を利用する際の注意点

住宅ローン控除は大きなメリットがある制度ですが、利用にあたってはいくつかの注意点が存在します。思わぬ失敗で控除額が減ってしまったり、そもそも控除が受けられなくなったりする事態を避けるため、事前に知っておくべきポイントを解説します。

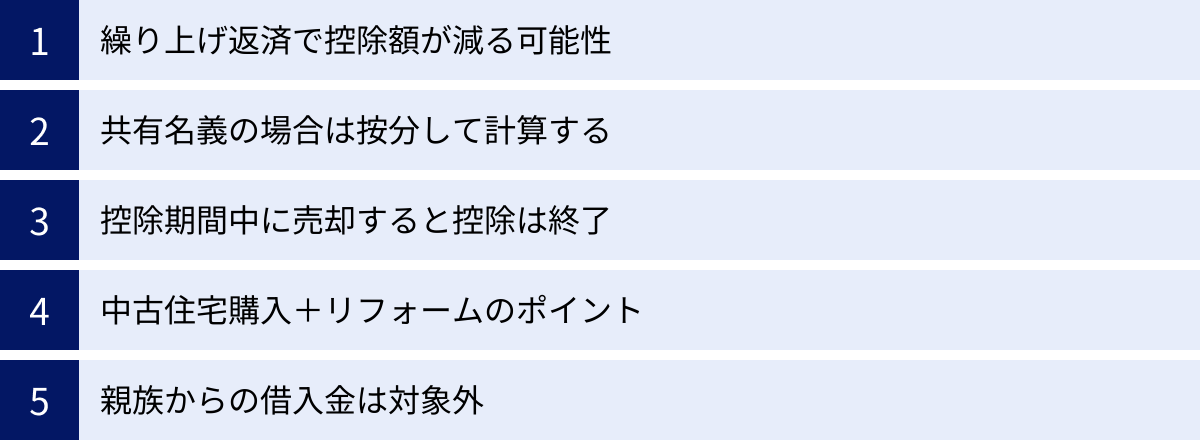

繰り上げ返済をすると控除額が減る可能性がある

家計に余裕ができた際に検討するのが「繰り上げ返済」です。利息の支払いを減らす上で有効な手段ですが、住宅ローン控除との関係では注意が必要です。

住宅ローン控除の額は、「年末時点のローン残高」に基づいて計算されます。そのため、年の途中で繰り上げ返済を行うと、年末のローン残高が減少し、その結果として翌年以降に受けられる控除額も減ってしまいます。

特に注意したいのが、返済期間を短縮するタイプの繰り上げ返済です。これにより、ローンの総返済期間が当初の契約から10年未満になってしまうと、その時点で住宅ローン控除の資格を失い、以降の控除は一切受けられなくなります。

現在の住宅ローンは非常に低金利です。繰り上げ返済で軽減できる利息額と、住宅ローン控除で得られる減税額を比較検討することが重要です。場合によっては、控除期間が終了するまでは繰り上げ返済をせず、手元の資金は運用などに回した方がトータルで得になるケースもあります。繰り上げ返済を検討する際は、そのタイミングと金額が控除に与える影響を十分にシミュレーションしましょう。

共有名義の場合は按分して計算する

夫婦や親子などで資金を出し合い、リフォーム後の住宅を共有名義にするケースも多いでしょう。この場合、住宅ローン控除の申請方法も共有者それぞれで行う必要があります。

住宅ローンも共有名義(連帯債務など)で借り入れている場合、年末のローン残高全体を、それぞれの持分割合に応じて按分し、各自がその金額を基に控除額を計算して確定申告を行います。

例えば、年末のローン残高が3,000万円で、夫の持分が3分の2、妻の持分が3分の1の場合、

- 夫の計算基礎となるローン残高:3,000万円 × 2/3 = 2,000万円

- 妻の計算基礎となるローン残高:3,000万円 × 1/3 = 1,000万円

となり、夫と妻がそれぞれ確定申告(初年度)や年末調整(2年目以降)の手続きを行います。これにより、夫婦それぞれの所得から控除が受けられるため、世帯全体での節税効果が大きくなる可能性があります。どちらか一方の名義でまとめて申請することはできないため、必ず持分に応じて正しく申告することが必要です。

控除期間中に売却した場合の扱い

住宅ローン控除は、あくまで「自己の居住用」の家屋であることが大前提です。そのため、控除を受けている期間の途中でその家を売却したり、賃貸に出したりして居住しなくなった場合、その年以降の住宅ローン控除は受けられなくなります。

例えば、5年間控除を受けた後、6年目に家を売却した場合、控除を受けられるのは5年目までで、6年目以降は対象外となります。将来的に住み替えや売却の可能性がある場合は、この点も念頭に置いてライフプランを立てることが大切です。

中古住宅を購入してリフォームする場合のポイント

中古住宅を購入し、入居前にリフォームを行うケースは非常に一般的です。この場合の住宅ローン控除の扱いは、資金の借り方によってポイントが異なります。

- 購入費用とリフォーム費用を一体の住宅ローンで借りる場合:

このケースが最もシンプルです。購入した中古住宅の代金とリフォーム工事費用をまとめて一つの住宅ローンとして借り入れると、その合計額が住宅ローン控除の対象となります。 - 購入後に別途リフォームローンを組む場合:

住宅購入後に、改めてリフォームローンを組む場合は、そのリフォームローンが住宅ローン控除の対象となるための条件(返済期間10年以上、対象工事、工事費100万円超など)を単体で満たす必要があります。

いずれのケースでも、リフォーム部分については「増改築等工事証明書」の取得が必須です。また、購入した中古住宅自体が新耐震基準に適合していることも条件となるため、購入前の確認が重要になります。

親族からの借入金は対象外になる

制度の公平性を保つため、親や祖父母、兄弟姉妹、配偶者といった生計を共にする親族や、特別な関係にある知人からの個人的な借入れは、住宅ローン控除の対象にはなりません。 たとえ金銭消費貸借契約書を作成し、利息を支払っていたとしても、原則として認められません。

控除の対象となるのは、あくまで銀行などの金融機関、住宅金融支援機構、勤務先(一定の条件あり)など、客観的で独立した第三者からの借入金に限られます。資金計画を立てる際は、この点を明確に区別しておく必要があります。

これらの注意点を事前に把握し、計画段階から対策を講じることで、住宅ローン控除という大きなメリットを確実かつ最大限に活用することができます。

リフォームの住宅ローン控除に関するよくある質問

ここまでリフォームの住宅ローン控除について詳しく解説してきましたが、それでも個別の疑問は尽きないものです。ここでは、特によく寄せられる質問とその回答をQ&A形式でまとめました。

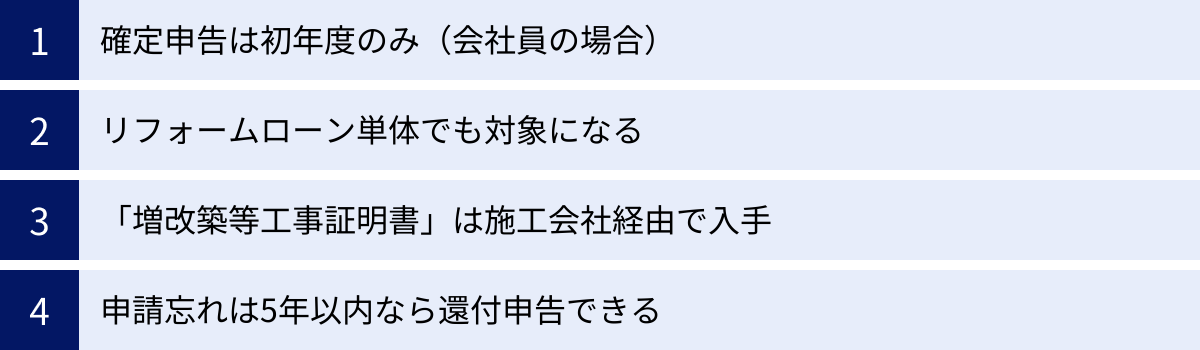

確定申告は毎年必要ですか?

A. いいえ、毎年必要というわけではありません。給与所得者(会社員など)の場合、必須なのは初年度のみです。

住宅ローン控除を受ける最初の年だけは、ご自身で必要書類を揃えて確定申告を行う必要があります。

2年目以降は、税務署から送られてくる「控除証明書」と金融機関から届く「残高証明書」を勤務先の年末調整時に提出するだけで手続きが完了します。

ただし、個人事業主やフリーランスの方、その年の給与収入が2,000万円を超える方などは、2年目以降も毎年確定申告が必要となります。

リフォームローン単体でも対象になりますか?

A. はい、対象になります。ただし、すべての条件を満たす必要があります。

住宅の購入とは別に、リフォームのためだけに「リフォームローン」を組んだ場合でも、住宅ローン控除の対象となり得ます。

ただし、そのリフォームローンが以下の主要な条件をクリアしていることが必須です。

- 返済期間が10年以上であること

- 対象となるリフォーム工事(増改築、省エネ改修など)であること

- 工事費用が100万円を超えていること

- 控除を受ける人の所得や、住宅の床面積などの要件を満たしていること

これらの条件を満たしていれば、住宅購入時のローンでなくても、リフォームローン単体でこの制度を活用できます。

「増改築等工事証明書」はどこで発行してもらえますか?

A. 建築士、指定確認検査機関、登録住宅性能評価機関などが発行します。まずはリフォームを依頼した会社に相談するのが一般的です。

この証明書は、行った工事が控除対象であることを公的に証明する非常に重要な書類です。個人で直接建築士を探して依頼することも可能ですが、手続きが煩雑になりがちです。

最もスムーズな方法は、リフォーム工事を契約した施工会社や工務店、ハウスメーカーに「住宅ローン控除を利用したいので、増改築等工事証明書が必要です」と伝えることです。多くの会社では、提携している建築士事務所などを通じて発行手続きを代行またはサポートしてくれます。

なお、証明書の発行には数万円程度の手数料と、数週間の期間が必要になる場合があるため、リフォーム完了後、確定申告の直前になって慌てないよう、工事の計画段階や契約時に発行の可否や流れを確認しておくことを強くお勧めします。

申請を忘れてしまった場合はどうすればよいですか?

A. 諦める必要はありません。過去5年分まで遡って申告することが可能です。

初年度の確定申告を忘れてしまった、あるいは制度の存在を知らずに数年経ってしまったという場合でも、救済措置があります。これを「還付申告」といいます。

還付申告は、通常の確定申告期間(2月16日〜3月15日)とは関係なく、その年の翌年1月1日から5年間行うことができます。例えば、2023年にリフォームして居住を開始した場合、2024年に行うべきだった確定申告を忘れても、2028年の年末まで申告が可能です。

もちろん、忘れた年数分の書類(各年の残高証明書など)を揃える必要はありますが、受けられるはずだった控除を取り戻せる可能性は十分にあります。心当たりがある方は、管轄の税務署に相談してみましょう。