マイホームの購入は人生における大きな決断の一つですが、その際に多くの人が利用するのが住宅ローンです。そして、住宅ローン利用者の負担を軽減するために設けられているのが「住宅ローン控除(住宅ローン減税)」制度です。この制度を最大限に活用することで、毎年の税負担を大きく減らすことが可能になります。

しかし、住宅ローン控除の手続きは、初年度と2年目以降で大きく異なります。初年度は手間のかかる確定申告が必要ですが、2年目以降は勤務先の年末調整で手続きが完結するため、格段に簡単になります。

この記事では、住宅ローン控除の2年目以降の手続きに焦点を当て、年末調整の具体的な手順や必要書類の書き方、計算方法などを網羅的に解説します。書類をなくしてしまった場合や、繰り上げ返済をした場合など、多くの人が疑問に思う点についても詳しく説明しますので、ぜひ最後までご覧いただき、スムーズな手続きにお役立てください。

目次

住宅ローン控除(住宅ローン減税)とは

住宅ローン控除、正式には「住宅借入金等特別控除」といいますが、一般的には「住宅ローン減税」という通称で広く知られています。この制度は、個人が住宅ローンを利用してマイホームの新築、取得、または増改築などをした場合に、年末時点での住宅ローン残高の一定割合に相当する金額が、その年に納めるべき所得税から直接差し引かれる(控除される)仕組みです。

この制度の最大の目的は、国民の住宅取得を促進し、それによって経済全体の活性化を図ることにあります。住宅という高額な買い物を後押しすることで、建設業界や不動産業界だけでなく、家具や家電といった関連産業にも好影響が波及することが期待されています。

住宅ローン控除を理解する上で非常に重要なポイントは、これが「税額控除」であるという点です。税金の控除には「所得控除」と「税額控除」の2種類があります。

- 所得控除: 医療費控除や生命保険料控除などがこれにあたります。所得(収入から経費などを引いたもの)から一定額を差し引くことで、課税対象となる所得金額を減らす効果があります。税額は「課税所得 × 税率」で計算されるため、所得控除は税率を掛ける前の金額を減らすものです。

- 税額控除: 住宅ローン控除はこちらに分類されます。課税所得に税率を掛けて算出した税額そのものから、直接一定額を差し引くことができます。

具体例で考えてみましょう。仮に所得税額が30万円だったとして、住宅ローン控除額が25万円だった場合、実際に納める所得税は「30万円 – 25万円 = 5万円」となります。このように、算出された税金からダイレクトに金額が引かれるため、税額控除は所得控除に比べて非常に節税効果が高いのが大きな特徴です。

さらに、その年の所得税額よりも住宅ローン控除額の方が多い場合、つまり所得税だけでは控除しきれないケースも考えられます。その場合、控除しきれなかった分は、翌年度の住民税からも一部控除される仕組みになっています。これにより、制度の恩恵を最大限に受けやすくなっています。(住民税からの控除には上限があります。)

この住宅ローン控除制度は、経済状況や社会情勢の変化に対応するため、数年ごとに税制改正が行われます。例えば、控除が受けられる期間、控除率、対象となる住宅ローンの上限額などが変更されることがあります。特に2022年度の税制改正では大きな変更がありましたので、自分がいつ住宅を取得し、どの制度が適用されるのかを正確に把握しておくことが重要です。

まとめると、住宅ローン控除とは、住宅ローン利用者の税負担を軽減するための強力な支援策です。2年目以降は年末調整で手軽に手続きができるため、制度を正しく理解し、忘れずに申請することで、家計の負担を効果的に減らすことができます。これは国が用意した、マイホームを持つ人々への非常に有利な制度であり、利用しない手はありません。

年末調整で住宅ローン控除を受けるための条件

住宅ローン控除は非常に魅力的な制度ですが、誰でも無条件に利用できるわけではありません。適用を受けるためには、控除期間、所得、住宅の仕様など、いくつかの要件をすべて満たす必要があります。ここでは、年末調整で住宅ローン控除を受けるための主な条件について、2022年度の税制改正による変更点も交えながら詳しく解説します。

控除が受けられる期間

住宅ローン控除が適用される期間は、取得した住宅の種類や入居した年によって異なります。

- 原則として10年間

- 特定の条件を満たす場合は13年間

2019年10月1日の消費税率10%への引き上げに伴う経済対策として、控除期間を13年間に延長する特例が設けられました。この特例はその後も延長され、2022年度の税制改正後も、新築住宅や買取再販住宅(宅地建物取引業者が中古住宅を取得し、リフォームなどを行った後に販売する住宅)については、原則として13年間の控除期間が維持されています。

一方で、既存(中古)住宅の場合は、控除期間が10年間となります。自分がどちらのケースに該当するのか、売買契約書や入居年月日をしっかり確認しておくことが大切です。この控除期間は、住宅に入居した年(居住を開始した年)からカウントされます。

所得の条件

住宅ローン控除を受けるためには、その年の合計所得金額にも上限が設けられています。2022年度の税制改正により、この要件が厳格化されました。

- 2021年までに入居した場合: 合計所得金額が3,000万円以下であること。

- 2022年以降に入居した場合: 合計所得金額が2,000万円以下であること。

ここでいう「合計所得金額」とは、会社員であれば給与所得(年収から給与所得控除を引いた額)が主ですが、それ以外に不動産所得や事業所得、譲渡所得など、各種の所得をすべて合算した金額を指します。副業をしている場合などは、その所得も含まれるため注意が必要です。

年末調整の対象となる多くの給与所得者の方にとっては、この所得要件を超えるケースは少ないかもしれませんが、高所得者の方や複数の収入源がある方は、自分の合計所得金額が上限を超えていないか確認する必要があります。もし合計所得金額が上限を超えた年があった場合、その年は住宅ローン控除の適用を受けることができなくなります。 ただし、翌年以降に再び所得が上限以下になれば、残りの控除期間中は再度控除を受けることが可能です。

住宅の床面積の条件

控除の対象となる住宅の広さにも条件があります。

- 床面積が50平方メートル以上であること。

この床面積は、広告などで使われる「壁心面積」ではなく、登記簿謄本(登記事項証明書)に記載されている「内法面積」で判断されます。マンションの場合は、共用部分である廊下やバルコニーは含まれず、専有部分の面積で計算されます。

また、2021年度の税制改正で、所得要件に関する緩和措置が設けられました。合計所得金額が1,000万円以下の方に限り、床面積の要件が「40平方メートル以上」に緩和されています。これは、都心部における単身者や二人世帯向けのコンパクトな住宅の取得を後押しするための措置です。

自分の住まいの床面積が要件を満たしているかは、1年目の確定申告時に確認済みのはずですが、登記事項証明書などで改めて確認しておくと安心です。

2022年度の税制改正による変更点

2022年度の税制改正では、住宅ローン控除制度にいくつかの重要な変更が加えられました。これは、カーボンニュートラルの実現に向けた省エネ性能の高い住宅の普及促進や、制度の公平性を保つことなどを目的としています。2022年以降に入居した方は、以下の変更点を正しく理解しておく必要があります。

| 項目 | 2021年までの制度(参考) | 2022年以降の制度(2024・2025年入居の場合) |

|---|---|---|

| 控除率 | 年末ローン残高の1% | 年末ローン残高の0.7% |

| 控除期間 | 原則10年(特例で13年) | 新築・買取再販:13年 中古:10年 |

| 所得要件 | 合計所得金額 3,000万円以下 | 合計所得金額 2,000万円以下 |

| 借入限度額 (新築・買取再販) |

一般住宅:4,000万円 長期優良・低炭素住宅:5,000万円 |

【住宅の環境性能で細分化】 ・長期優良・低炭素住宅:4,500万円 ・ZEH水準省エネ住宅:3,500万円 ・省エネ基準適合住宅:3,000万円 ・その他の住宅:2,000万円(※2023年までに建築確認) |

| 中古住宅要件 | 築年数要件あり (耐火:25年以内、非耐火:20年以内) |

築年数要件撤廃 新耐震基準に適合していることが要件 |

| 住民税からの控除上限 | 課税総所得金額等の7%(最大13.65万円) | 課税総所得金額等の5%(最大9.75万円) |

参照:国税庁 「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

最大の変更点は、控除率が1%から0.7%に引き下げられたことです。これは、近年の低金利状況において、支払う利息よりも控除額が上回る「逆ざや」が問題視されたためです。また、借入限度額が住宅の環境性能に応じて細かく設定されたのも大きな特徴で、より省エネ性能の高い住宅ほど、多くの控除を受けられる仕組みへと変わりました。

これらの条件は、年末調整で手続きを行う上で、自分が控除の対象であるかを確認するための基本となります。特に2年目以降の手続きでは、所得が上限を超えていないか、毎年確認することが重要です。

なぜ2年目から年末調整?1年目との手続きの違い

住宅ローン控除の手続きにおいて、多くの人が疑問に思うのが「なぜ1年目は確定申告で、2年目以降は年末調整でいいのか」という点です。この手続きの違いには明確な理由があります。ここでは、それぞれの年の手続きとその背景について解説します。

1年目は確定申告が必要

住宅ローン控除を受ける最初の年(入居した年の翌年)は、必ず自分で確定申告を行う必要があります。 これは、会社員で普段は年末調整しかしたことがない人でも同様です。

なぜ初年度だけ確定申告が必要なのでしょうか。その理由は、税務署が「その人が本当に住宅ローン控除の適用要件をすべて満たしているか」を初回に厳密に審査する必要があるからです。

年末調整は、あくまで勤務先が従業員の代わりに所得税の計算・納税を行う簡易的な手続きです。住宅の売買契約書や登記事項証明書といった複雑な書類の内容を一つひとつ確認し、控除適用の可否を判断するのは、企業の経理担当者にとって大きな負担となります。

そのため、初年度は納税者本人が、以下のような多岐にわたる書類を揃えて税務署に提出し、専門家である税務署員の審査を受ける仕組みになっているのです。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書(金融機関から発行)

- 本人確認書類(マイナンバーカードなど)

- 土地・建物の登記事項証明書(法務局で取得)

- 土地・建物の不動産売買契約書(請負契約書)の写し

- 勤務先の源泉徴収票

これらの書類をもとに、税務署は「購入した住宅は要件を満たしているか」「所得は上限以下か」「ローンの内容は適切か」といった点を総合的にチェックします。この1年目の確定申告は、いわば住宅ローン控除を受けるための「資格審査」のようなものです。この審査を無事に通過することで、初めて控除が認められます。

2年目以降は年末調整で手続きが完結

1年目の確定申告で税務署の「お墨付き」を得た後は、手続きが大幅に簡略化されます。2年目から控除期間が終了する年までは、勤務先の年末調整で住宅ローン控除の手続きを完結させることができます。

なぜなら、住宅の取得に関する情報や控除適用の基本的な資格については、すでに1年目の確定申告で審査・登録済みだからです。2年目以降、税務署や勤務先が確認する必要があるのは、主に以下の2点に絞られます。

- その年の年末時点での住宅ローン残高はいくらか?

- その年の本人の合計所得金額が控除の要件(2,000万円以下)を満たしているか?

この2点を確認するために必要な書類は、1年目の確定申告時に比べると格段に少なくなります。具体的には、「住宅ローンの年末残高等証明書」と、1年目の確定申告後に税務署から送られてくる「住宅借入金等特別控除申告書」の2種類だけです。

これらの書類を勤務先に提出すれば、あとは会社が給与計算と合わせて控除額を計算し、年末調整を完了してくれます。自分で税務署に出向いたり、複雑な申告書を一から作成したりする必要がなくなるため、納税者の負担は大幅に軽減されます。

この手続きの簡略化を実現する鍵となるのが、1年目の確定申告後に税務署から送付される「(特定増改築等)住宅借入金等特別控除申告書」です。この書類には、控除を受けるためのあなたの情報があらかじめ印字されており、これが「税務署の審査済み」であることの証明書代わりになります。この書類があるからこそ、勤務先は安心して年末調整で住宅ローン控除の手続きを進めることができるのです。

このように、1年目の確定申告は2年目以降の手続きをスムーズにするための重要なステップです。面倒なのは最初だけと割り切り、1年目の手続きを正確に行うことが、その後10年以上にわたる節税メリットを享受するための第一歩となります。

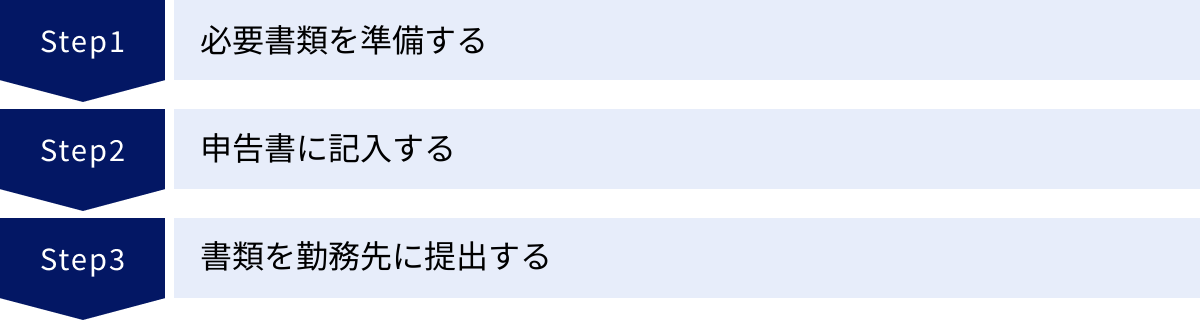

2年目以降の年末調整の手続き【3ステップ】

1年目の確定申告という大きな山を越えれば、2年目以降の住宅ローン控除の手続きは驚くほどシンプルになります。基本的には、毎年秋ごろに届く書類を準備し、必要事項を記入して勤務先に提出するだけです。ここでは、その具体的な流れを3つのステップに分けて分かりやすく解説します。

① 必要書類を準備する

年末調整で住宅ローン控除を受けるために必要な書類は、主に以下の2種類です。これらの書類は、何もしなくても適切な時期に関係各所から郵送されてきますので、届いたら紛失しないように大切に保管しておきましょう。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

- 入手元: 所轄の税務署

- 入手時期: 1年目の確定申告を行った年の10月下旬頃に、残りの控除期間分(例:控除期間13年なら12年分)がまとめて送られてきます。

- 特徴: 毎年1枚ずつ使用する非常に重要な書類です。2年目用、3年目用…と年次が記載されています。

- 「住宅取得資金に係る借入金の年末残高等証明書」

- 入手元: 住宅ローンを契約している金融機関

- 入手時期: 毎年10月頃に、その年の分が郵送されてきます。金融機関によっては9月下旬や11月上旬など、時期が多少前後することがあります。

- 特徴: その年の12月31日時点での住宅ローン残高(またはその見込み額)が記載されています。

年末調整の時期(通常11月〜12月)が近づいてきたら、まずこの2つの書類が手元にあるかを確認することが、手続きの第一歩です。特に税務署からまとめて送られてくる「控除申告書」は、長期間保管することになるため、どこにしまったか分からなくならないよう、専用のファイルを作るなどして管理するのがおすすめです。

② 申告書に記入する

必要書類が揃ったら、次に「住宅借入金等特別控除申告書」に必要事項を記入していきます。この申告書は一見複雑に見えますが、記入する内容はそれほど多くありません。主な作業は、金融機関から届いた「年末残高等証明書」に記載されている情報を転記し、簡単な計算を行うことです。

具体的な記入手順は以下の通りです。(詳細は後の章で記入例とともに詳しく解説します)

- 申告書上部の基本情報を記入: 勤務先の名称・所在地、自分の氏名・住所などを記入します。

- 「住宅借入金等の年末残高」を転記: 「年末残高等証明書」に記載された年末のローン残高を、申告書の所定の欄に書き写します。

- 控除額を計算: 申告書の案内に従って、転記した年末残高に控除率(例:0.7%)を掛けるなど、いくつかの計算を行い、その年の「住宅借入金等特別控除額」を算出します。

多くの欄は1年目の確定申告の内容に基づいてあらかじめ印字(プレプリント)されているため、自分で記入する箇所は限られています。落ち着いて「年末残高等証明書」と見比べながら作業すれば、15分程度で完了するでしょう。

③ 書類を勤務先に提出する

申告書への記入が完了したら、最後は勤務先への提出です。以下の2つの書類をセットにして、会社の年末調整担当部署(経理部や人事部など)に提出します。

- 記入済みの「住宅借入金等特別控除申告書」

- 金融機関から届いた「住宅ローンの年末残高等証明書」(原本)

これらは、会社から配布される「給与所得者の扶養控除等(異動)申告書」や「給与所得者の保険料控除申告書」といった、他の年末調整書類と一緒に提出するのが一般的です。

提出期限は会社によって定められていますが、通常は11月中旬から12月上旬頃です。期限に遅れると、会社での年末調整に間に合わなくなり、自分で確定申告をする手間が発生してしまう可能性があります。書類が届いたら早めに準備を始め、期限内に余裕をもって提出することを心がけましょう。

以上が2年目以降の年末調整手続きの全体像です。「①書類を準備し、②記入して、③提出する」というシンプルな3ステップを覚えておけば、毎年慌てることなくスムーズに手続きを進めることができます。

年末調整に必要な書類と入手方法・時期

2年目以降の住宅ローン控除手続きをスムーズに進めるためには、2種類の重要書類を正しく理解し、適切に管理することが不可欠です。ここでは、それぞれの書類が「いつ」「どこから」届き、どのような役割を持つのかを詳しく解説します。

| 書類名 | 入手元 | 入手時期 | 備考 |

|---|---|---|---|

| 住宅借入金等特別控除申告書 | 税務署 | 1年目の確定申告後、10月下旬頃 (残りの年数分がまとめて届く) |

毎年1枚ずつ使用。紛失に注意が必要です。 |

| 住宅ローンの年末残高証明書 | 金融機関 | 毎年10月頃 | その年のローン残高を証明する書類です。 |

税務署から届く書類:「住宅借入金等特別控除申告書」

この書類の正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」です。非常に長い名前ですが、年末調整で住宅ローン控除を受けるための申請書本体と覚えておきましょう。

- 入手元と時期:

この申告書は、1年目の確定申告を済ませた年の10月下旬から11月上旬にかけて、所轄の税務署から郵送されてきます。重要なのは、2年目から控除期間が終了する年度までの分(通常9年分または12年分)が、一度にまとめて送られてくるという点です。A4サイズの用紙が複数枚綴りになった冊子の形で届くのが一般的です。 - 役割と特徴:

この申告書は、2年目以降の年末調整において「あなたは住宅ローン控除の対象者ですよ」ということを勤務先に証明するための、いわば「税務署発行の資格証明書」のような役割を果たします。

申告書には、1年目の確定申告で提出した情報(家屋の取得対価、床面積など)があらかじめ印字されています。これにより、勤務先の担当者は複雑な要件を確認することなく、年末残高に基づいた控除額の計算に集中できるのです。

毎年、該当する年度の用紙を1枚だけ切り離して使用します。例えば、令和6年の年末調整では「令和6年分」と書かれた用紙を使います。 - 注意点:

この申告書は一度しか発行されず、毎年新しいものが送られてくるわけではありません。 そのため、届いた際にまとめて送られてきた書類一式を、控除期間が終わるまで大切に保管しておく必要があります。もし紛失してしまうと再発行手続きが必要になり、手間と時間がかかります。届いたらすぐに内容を確認し、他の重要書類と一緒に、決まった場所に保管する習慣をつけましょう。

金融機関から届く書類:「住宅ローンの年末残高証明書」

もう一つの必要書類が、「住宅取得資金に係る借入金の年末残高等証明書」です。こちらは、その名の通り、住宅ローンの年末時点での残高を金融機関が証明する書類です。

- 入手元と時期:

この証明書は、住宅ローンを契約している金融機関(銀行、信用金庫、住宅金融支援機構など)から、毎年10月頃に郵送されてきます。金融機関によっては、9月下旬に発送するところもあれば、11月に入ってから届く場合もあります。通常は圧着ハガキや封書の形で届きます。

また、近年では環境配慮やコスト削減の観点から、郵送ではなくインターネットバンキングのサイト上で電子交付(PDFダウンロード)する形式を採用する金融機関も増えています。毎年郵送で届くものと思い込んでいると見逃してしまう可能性もあるため、ご自身の利用している金融機関の対応方法を確認しておくと安心です。 - 役割と特徴:

この証明書には、その年の「12月31日時点のローン残高の見込み額」が記載されています。年末調整で提出する「住宅借入金等特別控除申告書」には、この証明書に書かれた年末残高を転記する必要があります。つまり、控除額を計算するための最も基礎的な情報を提供する書類です。

複数の金融機関でローンを組んでいる場合(ペアローンなどではなく、1人で複数のローンを組んでいる場合)は、それぞれの金融機関から証明書が届きますので、すべて揃える必要があります。 - 注意点:

年末調整には原本の提出が求められます。コピーでは受け付けてもらえないため、注意しましょう。電子交付の場合は、PDFファイルを印刷したものが原本として扱われます。

もし11月を過ぎても証明書が届かない場合は、金融機関のWebサイトを確認するか、コールセンター等に問い合わせてみましょう。住所変更の手続きを忘れているなどの理由で届いていない可能性も考えられます。

これら2つの書類が、2年目以降の年末調整の成否を分ける鍵となります。「税務署から届く複数年分の申告書」と「金融機関から毎年届く残高証明書」、この2つを秋になったら意識して確認し、早めに準備に取り掛かることが、年末の忙しい時期を乗り切るコツです。

【記入例つき】住宅ローン控除申告書の書き方

「住宅借入金等特別控除申告書」は、一見すると項目が多くて難しそうに感じられるかもしれません。しかし、実際に自分で記入する箇所は限られており、手順に沿って進めれば誰でも作成できます。ここでは、金融機関から届いた「年末残高等証明書」を手元に用意した上で、申告書の各項目をどのように記入していくかを具体的に解説します。

※以下は一般的な記入例です。実際の申告書フォーマットは年によって若干異なる場合があります。

(申告書のイメージ)

令和〇年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

| 所轄税務署長 | (税務署名) |

|---|---|

| 給与の支払者の名称(氏名) | 株式会社〇〇商事 |

| 給与の支払者の所在地(住所) | 東京都千代田区… |

| あなたの氏名 | 山田 太郎 |

| あなたの住所又は居所 | 東京都新宿区… |

申告書上部の基本情報(氏名・住所・押印など)

まず、申告書の最上部にある基本情報を記入します。

- 所轄税務署長: 自分の住所地を管轄する税務署の名前を記入します。1年目の確定申告書を提出した税務署と同じです。分からなければ国税庁のウェブサイトで調べることができます。

- 給与の支払者の名称(氏名)・所在地(住所): 勤務先の会社名と住所を記入します。正式名称と本社所在地を正確に書きましょう。源泉徴収票などに記載されています。

- あなたの氏名・住所: 自分の氏名を記入し、住所を記載します。

- 押印: 氏名の横に押印欄がありますが、国税関係書類の押印義務は見直され、現在は押印不要となっています。ただし、勤務先によっては社内ルールで押印を求めている場合もあるため、会社の指示に従うのが確実です。

「住宅借入金等の年末残高」の記入

次に、申告書の中核部分である「住宅借入金等の年末残高」の欄を記入します。この部分は、金融機関から送られてきた「住宅ローンの年末残高証明書」の内容を正確に転記する作業です。

申告書には「(1)新築、購入及び増改築等に係る住宅借入金等の年末残高」という欄があります。この中の「取得対価の額に係る借入金等の年末残高」の列にある「A」の欄に、「年末残高証明書」に記載されている「年末残高」の金額を書き写します。

- (記入例)

「年末残高証明書」の記載額が 24,567,890円 だった場合

→ 申告書の「住宅借入金等の年末残高」の欄に 24,567,890 と記入します。

通常、住宅ローンは1本であることが多いので、このA欄への記入だけで済みます。もし複数のローンを組んでいる場合は、B欄、C欄へとそれぞれの残高を記入していきます。

「家屋又は土地等に係る事項」の記入

このセクションには、「家屋や土地の取得対価の額」「家屋や土地の総床面積のうち居住用部分の床面積の占める割合」などを記入する欄があります。

しかし、2年目以降の申告書では、これらの情報は1年目の確定申告の内容に基づき、あらかじめ税務署によって印字(プレプリント)されていることがほとんどです。そのため、基本的には自分で何かを記入する必要はありません。印字されている内容(取得価格や居住用割合が100%になっているかなど)に間違いがないかを確認するだけで大丈夫です。

「住宅借入金等特別控除額の計算」の記入

ここが最も重要な計算パートです。申告書の案内に沿って、ステップバイステップで計算を進めていきましょう。

- ①欄 「住宅借入金等の年末残高」の合計額

- 先ほど記入した「住宅借入金等の年末残高」の合計額を転記します。ローンが1本なら、その金額をそのまま書きます。

- (例)24,567,890

- ②欄 「住宅及び土地等の取得対価の額」

- 「家屋又は土地等に係る事項」に印字されている取得対価の額を転記します。

- (例)35,000,000

- ③欄 ①と②のいずれか少ない方の金額

- ①の年末残高と②の取得対価を比べ、金額が低い方を記入します。

- (例)24,567,890円と35,000,000円を比べ、少ない方の 24,567,890 を記入。

- ④欄 ③の金額に居住用割合を乗じて計算した金額

- ほとんどの場合、居住用割合は100%(申告書では「100.00%」と印字)なので、③の金額をそのまま転記します。

- (例)24,567,890

- ⑤欄 (特定増改築等)住宅借入金等特別控除の対象となる借入金等の年末残高

- ④の金額を転記します。この金額が、控除額を計算する元になります。

- (例)24,567,890

- ⑥欄 ⑤の金額を基礎として計算した(特定増改築等)住宅借入金等特別控除額

- ⑤の金額に、適用される控除率を掛けて控除額を算出します。2022年以降の入居であれば控除率は0.7%です。計算結果の円未満の端数は切り捨てます。

- (計算例)24,567,890円 × 0.7% = 171,975.23円 → 171,975

- ⑦欄 (特定増改築等)住宅借入金等特別控除の限度額

- 住宅の性能や入居年に応じた控除の限度額が印字されています。例えば、2024年入居の省エネ基準適合住宅なら、限度額は21万円(借入限度額3,000万円×0.7%)です。

- (例)210,000

- ⑧欄 ⑥と⑦のいずれか少ない方の金額

- ⑥で計算した額と⑦の限度額を比べ、低い方を記入します。これが、その年の「住宅借入金等特別控除額」となります。

- (例)171,975円と210,000円を比べ、少ない方の 171,975 を記入。

これで申告書の主要な部分の記入は完了です。

【補足】連帯債務がある場合の書き方

夫婦で連帯債務を組んで住宅ローンを契約している場合、少し記入方法が異なります。申告書の下部にある「連帯債務者に関する事項」の欄に、連帯債務者の氏名、住所、そしてご自身の「負担割合」を記入する必要があります。

そして、最も重要なのが控除額の計算です。「住宅借入金等の年末残高」を計算する際に、年末残高証明書に記載された全額ではなく、その金額にご自身の負担割合を掛けたものを基準にします。

- (例)

- 年末残高証明書の金額:40,000,000円

- ご自身の負担割合:50%

- 計算の基礎となる年末残高:40,000,000円 × 50% = 20,000,000円

この20,000,000円を「住宅借入金等の年末残高」の欄に記入し、その後の控除額の計算を進めていくことになります。連帯債務の場合は、この負担割合の計算を忘れないように注意しましょう。

住宅ローン控除額の計算方法

住宅ローン控除で、実際にいくら税金が戻ってくる(または安くなる)のかを把握することは非常に重要です。控除額の計算は、一見すると複雑に思えるかもしれませんが、基本的なルールさえ理解すれば、ご自身のケースでのおおよその金額を予測できます。ここでは、控除額の計算式と、具体的なシミュレーションを通じて、その仕組みを分かりやすく解説します。

控除額の計算式

住宅ローン控除額を決定する基本的な計算式は非常にシンプルです。

控除額 = 住宅ローンの年末残高 × 控除率(0.7%)

例えば、年末のローン残高が3,000万円だった場合、3,000万円 × 0.7% = 21万円が控除額の基本となります。しかし、実際に所得税から差し引かれる金額は、必ずしもこの計算結果通りになるとは限りません。 なぜなら、控除額にはいくつかの「上限」が設けられているからです。

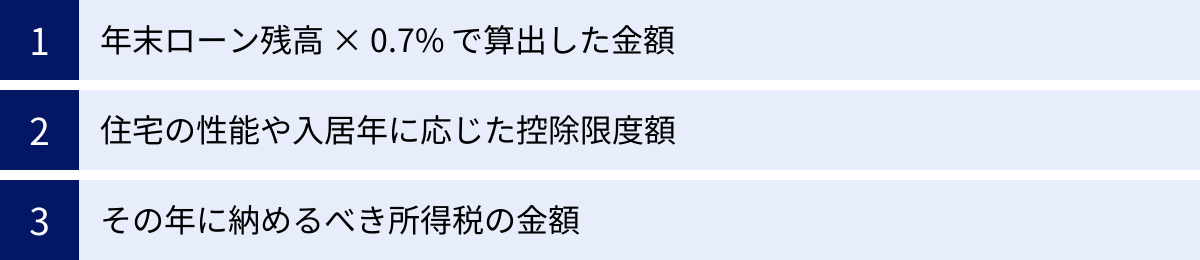

最終的に適用される控除額は、以下の3つの金額を比較し、その中で最も低い(少ない)金額になります。

- 【ローン残高基準】年末ローン残高 × 0.7% で算出した金額

- これが控除額の基本となる計算です。

- 【制度上の上限額】住宅の性能や入居年に応じた控除限度額

- 国が定めた、住宅ローン控除で受けられる年間の最大額です。例えば、2024年に入居した省エネ基準適合住宅の場合、借入限度額は3,000万円なので、控除の上限額は「3,000万円 × 0.7% = 21万円」となります。たとえローン残高が3,500万円あっても、控除額は21万円が上限です。

- 参照:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

- 【納税額基準】その年に納めるべき所得税の金額

- 住宅ローン控除は、あくまで自分が納めるべき税金を減らす制度です。そのため、控除額は、その年の自身の所得税額を超えることはありません。例えば、所得税額が15万円の人が、計算上の控除額が21万円だったとしても、実際に控除されるのは所得税額の15万円が上限となります。

つまり、最終的な控除額は「①ローン残高ベースの額」「②制度上の上限額」「③自身の所得税額」のトリプルキャップで決まると覚えておくと分かりやすいでしょう。

なお、③のケースのように、控除額が所得税額を上回り、控除しきれない金額が出た場合は、その残額を翌年の住民税から控除することができます。ただし、こちらも上限があり、「前年の課税総所得金額等の5%(最大9.75万円)」までとなっています。

計算シミュレーション

具体的なケースを想定して、実際に控除額がどのように決まるかを見ていきましょう。

【シミュレーション1:控除額が所得税額の範囲内に収まるケース】

- 前提条件

- 入居年:2024年

- 住宅の種類:新築・省エネ基準適合住宅(控除上限額 21万円/年)

- 年末のローン残高:2,800万円

- その年の所得税額:25万円

- その年の住民税額:30万円

- 計算ステップ

- ローン残高基準の控除額を計算

- 2,800万円 × 0.7% = 196,000円

- 3つの金額を比較

- ① ローン残高基準額:196,000円

- ② 制度上の上限額:210,000円

- ③ 所得税額:250,000円

- この中で最も低い金額は、196,000円です。

- ローン残高基準の控除額を計算

- 結論

- この年の住宅ローン控除額は 196,000円 となります。

- 所得税25万円から196,000円が控除され、実際に納める所得税は 54,000円 になります。

- 所得税から全額控除できたため、住民税からの控除はありません。

【シミュレーション2:控除額が所得税額を上回り、住民税からも控除されるケース】

- 前提条件

- 入居年:2024年

- 住宅の種類:新築・長期優良住宅(控除上限額 31.5万円/年)

- 年末のローン残高:4,000万円

- その年の所得税額:20万円

- その年の住民税額:28万円

- 前年の課税総所得金額等:350万円

- 計算ステップ

- ローン残高基準の控除額を計算

- 4,000万円 × 0.7% = 280,000円

- 所得税からの控除額を決定

- ① ローン残高基準額:280,000円

- ② 制度上の上限額:315,000円

- ③ 所得税額:200,000円

- この中で最も低い金額は、200,000円です。

- したがって、所得税からは 200,000円 が控除され、所得税の納税額は0円になります。

- 住民税からの控除額を計算

- まず、所得税から控除しきれなかった金額を算出します。

- 280,000円(本来の控除可能額) – 200,000円(所得税から控除した額) = 80,000円

- 次に、住民税からの控除上限額を計算します。

- 前年の課税総所得金額等 350万円 × 5% = 175,000円

- ただし、法律上の上限は 97,500円 です。

- この場合の上限は 97,500円 となります。

- 所得税から引ききれなかった額(80,000円)と、住民税の控除上限額(97,500円)を比較し、低い方の金額が住民税から控除されます。

- よって、住民税から 80,000円 が控除されます。

- まず、所得税から控除しきれなかった金額を算出します。

- ローン残高基準の控除額を計算

- 結論

- この年の控除額の合計は、所得税から20万円、住民税から8万円の、合計28万円となります。

- 納税額は、所得税が0円、住民税が「28万円 – 8万円 = 20万円」となります。

このように、ご自身のローン残高と所得税額を把握することで、控除額をシミュレーションできます。 これにより、年間の手取り額がどのくらい増えるのかを見通すことができ、家計の計画も立てやすくなります。

こんなときどうする?住宅ローン控除のよくある質問

住宅ローン控除の手続きは、長期間にわたるため、その間にさまざまな状況の変化やトラブルが発生することがあります。「書類をなくしてしまった」「繰り上げ返済をした」「転職した」など、多くの人が直面しがちな疑問や不安について、具体的な対処法をQ&A形式で解説します。

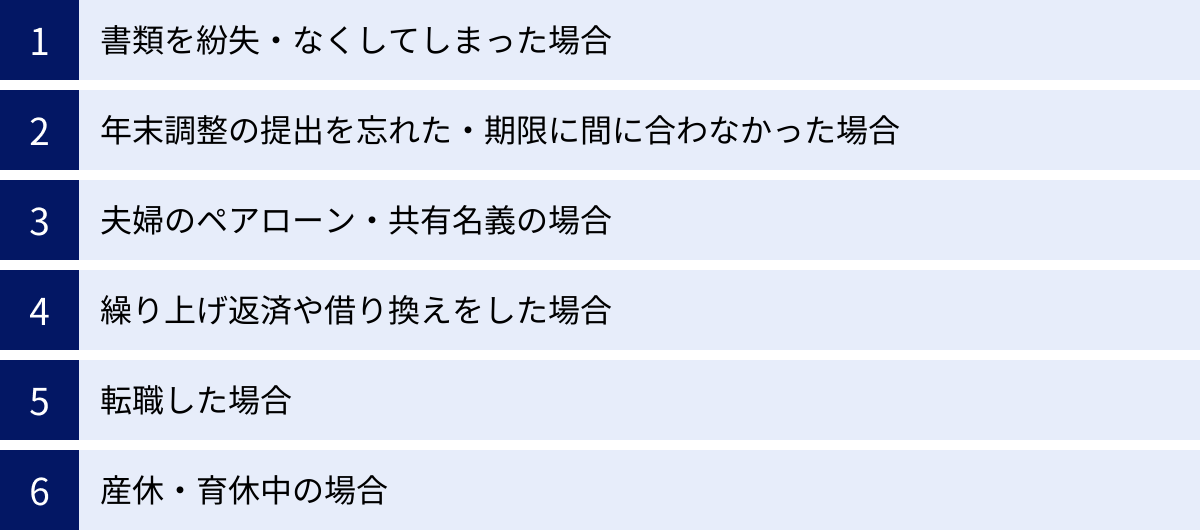

書類を紛失・なくしてしまった場合

年末調整の直前になって「必要な書類が見つからない!」と慌ててしまうケースは少なくありません。しかし、どちらの書類も再発行が可能ですので、落ち着いて手続きを取りましょう。

控除申告書の再発行方法

税務署からまとめて送られてきた「住宅借入金等特別控除申告書」を紛失した場合、所轄の税務署で再発行の手続きができます。

- 手続き方法: 税務署の窓口に行くか、郵送で「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」という書類を提出します。この申請書は国税庁のウェブサイトからダウンロードできます。また、e-Tax(電子申告)を利用している場合は、オンラインでの交付申請も可能です。

- 注意点: 再発行には1週間から2週間程度の時間がかかることがあります。紛失に気づいたら、勤務先の年末調整の提出期限に間に合うよう、できるだけ早く手続きを始めることが重要です。

年末残高証明書の再発行方法

金融機関から毎年送られてくる「住宅ローンの年末残高証明書」を紛失した場合は、ローンを契約している金融機関に連絡して再発行を依頼します。

- 手続き方法: 多くの金融機関では、電話やインターネットバンキング、窓口で再発行の申し込みができます。手続き方法は金融機関によって異なるため、まずは公式サイトを確認するか、コールセンターに問い合わせてみましょう。

- 注意点: 再発行には数日から1週間程度かかるのが一般的です。また、金融機関によっては再発行手数料がかかる場合があります。こちらも紛失に気づき次第、速やかに依頼することをおすすめします。

年末調整の提出を忘れた・期限に間に合わなかった場合

うっかり書類の提出を忘れてしまったり、期限に間に合わなかったりした場合でも、住宅ローン控除を受けることを諦める必要はありません。

対処法は、自分で確定申告を行うことです。年末調整で控除を受けられなかった場合は、翌年の確定申告期間(原則2月16日〜3月15日)に、ご自身で申告手続きをすれば、払い過ぎた税金を取り戻す(還付を受ける)ことができます。

この場合の申告は「還付申告」といい、実はその年の翌年1月1日から5年間はいつでも申告が可能です。例えば、令和6年分の年末調整に間に合わなかった場合、令和7年1月1日から令和11年12月31日までの5年間、いつでも還付申告ができます。期限を過ぎてしまっても、慌てずに確定申告の準備を進めましょう。

夫婦のペアローン・共有名義の場合

夫婦それぞれが住宅ローンを組む「ペアローン」や、物件を共有名義で購入し、それぞれがローンを負担している場合、夫婦それぞれが住宅ローン控除の対象となります。

- 手続き: 夫と妻のそれぞれが、勤務先の年末調整で控除の手続きを行う必要があります。必要な書類(控除申告書、年末残高証明書)も、それぞれに送付されます。

- 計算方法: 控除額は、各自の「ローン年末残高」と「負担割合(持分割合)」に基づいて個別に計算します。例えば、物件価格5,000万円を夫婦で2,500万円ずつ負担(持分1/2ずつ)している場合、それぞれのローン残高と所得に基づいて控除額が算出され、それぞれの所得税から控除されます。夫婦の収入やローン残高を合算して計算するわけではない点に注意が必要です。

繰り上げ返済や借り換えをした場合

繰り上げ返済をした場合

控除期間中に繰り上げ返済をしても、住宅ローン控除の適用がなくなることはありません。手続きも通常通り、年末調整で行えます。ただし、控除額の計算基礎となる年末残高が減るため、その分、年間の控除額も減少します。繰り上げ返済による将来の利息軽減メリットと、目先の控除額減少のどちらを優先するかは、家計の状況に合わせて判断しましょう。

借り換えをした場合

住宅ローンをより金利の低い別のローンに借り換えた場合でも、一定の要件を満たせば、引き続き住宅ローン控除を受けることができます。 主な要件は以下の通りです。

- 新しいローンが、当初の住宅ローンを返済するためのものであることが明確であること。

- 新しいローンの返済期間が10年以上あること。

借り換え後の手続きは少し複雑になる可能性があります。借り換えによって金融機関やローン内容が変更になるため、借り換えを行った年の翌年は、再度確定申告が必要になるのが一般的です。2年目以降、年末調整で手続きをしていた人も、一度確定申告に戻る形になります。その確定申告を済ませれば、その翌年からはまた年末調整での手続きが可能になります。借り換えをした際は、税務署や勤務先に手続き方法を確認するのが確実です。

転職した場合

控除期間中に転職した場合でも、手続きを正しく行えば控除は継続できます。

- 年内に再就職した場合: 前の職場から発行された「源泉徴収票」を新しい勤務先に提出すれば、新しい勤務先で年末調整をしてもらえます。 通常通り、控除申告書と年末残高証明書を新しい会社に提出しましょう。

- 年内に再就職しなかった場合: 年の途中で退職し、その年の12月31日時点で無職の場合は、年末調整を受けられません。この場合は、ご自身で確定申告を行う必要があります。

産休・育休中の場合

産休・育休中は給与の支払いがないか、あっても少額になるため、その年の所得税が0円になるケースが多くあります。住宅ローン控除は、納めるべき所得税から控除する制度なので、所得税が0円の年は、控除を受けることができません。 住民税からの控除も、所得税から控除されることが前提のため適用されません。

この場合、年末調整での手続きは不要なことがほとんどですが、勤務先の指示に従ってください。ただし、これはあくまでその年だけ控除が適用されないだけで、控除期間が終了するわけではありません。 翌年以降に仕事に復帰し、所得税が発生すれば、残りの控除期間中は再び住宅ローン控除の適用を受けることができます。

年末調整ではなく確定申告が必要になる場合

住宅ローン控除は2年目以降、年末調整で手続きできるのが原則ですが、特定の状況下では、年末調整の対象者であっても、あえて(または義務として)確定申告を選択する必要が出てきます。ここでは、2年目以降でも確定申告が必要になる主なケースについて解説します。これらのケースに該当する場合は、年末調整で住宅ローン控除の書類を提出するのではなく、確定申告の準備を進める必要があります。

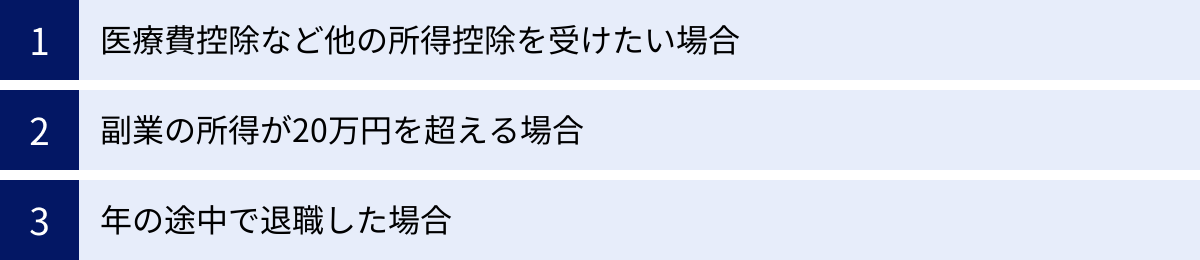

医療費控除など他の所得控除を受けたい場合

年末調整は、生命保険料控除や地震保険料控除など、対応できる控除の種類が限定されています。以下のような所得控除を受けたい場合は、年末調整では手続きができないため、確定申告が必要になります。

- 医療費控除: 1年間の医療費の自己負担額が10万円(または総所得金額等の5%)を超えた場合に受けられる控除。

- セルフメディケーション税制: 特定の市販薬の購入費が年間12,000円を超えた場合に受けられる控除(医療費控除との選択制)。

- 寄附金控除: ふるさと納税で「ワンストップ特例制度」を利用しなかった場合や、認定NPO法人、政党などへ寄付をした場合に受けられる控除。

- 雑損控除: 災害や盗難などで資産に損害を受けた場合に受けられる控除。

これらの控除を利用したい場合は、住宅ローン控除も含めて、すべての控除を確定申告で行うことになります。年末調整で住宅ローン控除の手続きを済ませてしまった後でも、改めて確定申告をすれば問題ありません。その際は、勤務先から発行される「源泉徴収票」が必要不可欠です。

副業の所得が20万円を超える場合

本業の給与以外に、副業による収入がある方も増えています。給与所得者で、年間の副業(雑所得や事業所得など)による所得(収入から経費を引いた額)の合計が20万円を超える場合、法律で確定申告が義務付けられています。

このケースに該当する方も、住宅ローン控除の手続きは年末調整ではなく、確定申告で行うことになります。本業の給与所得と副業の所得を合算し、各種控除を適用した上で、最終的な所得税額を計算・申告します。住宅ローン控除についても、確定申告書に必要事項を記載して申請します。副業の所得を申告し忘れると、後から追徴課税などのペナルティを受ける可能性があるため、必ず正しく申告しましょう。

年の途中で退職した場合

前の章でも触れましたが、これも確定申告が必要になる典型的なケースです。年の途中で会社を退職し、その年の12月31日までに再就職しなかった場合、年末調整を受けることができません。

会社に在籍している従業員は、毎月の給与から所得税が源泉徴収(天引き)されていますが、この金額はあくまで概算です。年末調整は、その年の所得を確定させ、正しい税額を計算し、源泉徴収された合計額との差額を精算する手続きです。年末時点で会社に在籍していないと、この精算手続きが行われません。

そのため、退職して年内に再就職しなかった場合は、ご自身で確定申告を行い、1年間の所得と税額を確定させる必要があります。 その際に、住宅ローン控除の申請も併せて行います。退職時に会社から受け取る「源泉徴収票」は、確定申告に必須の書類ですので、必ず保管しておきましょう。

このように、「年末調整で対応できない控除を使いたい」「給与以外の所得が一定以上ある」「年末時点で会社に所属していない」といった場合は、2年目以降でも確定申告が必要になります。ご自身の状況を確認し、適切な手続きを選択することが、正しく節税メリットを享受するための鍵となります。