マイホームの購入は、人生における大きな決断の一つです。その際に多くの人が利用する住宅ローンですが、その負担を軽減してくれる制度として「住宅ローン控除(住宅借入金等特別控除)」があります。この制度を最大限に活用するためには、その仕組みや計算方法、手続きについて正しく理解しておくことが不可欠です。

特に2022年度の税制改正により、2024年以降に入居する場合のルールが大きく変更されました。住宅の省エネ性能によって控除額が変わるなど、以前よりも複雑になっています。

この記事では、住宅ローン控除の基本的な仕組みから、2024年以降の変更点、そして具体的な計算方法までを3つのステップに分けて詳しく解説します。さらに、ケース別のシミュレーションや、控除を受けるための適用条件、必要な手続き、損をしないための注意点まで、網羅的にご紹介します。これから住宅の購入を検討している方、すでに購入してこれから手続きを行う方は、ぜひ本記事を参考にして、賢く制度を活用してください。

目次

住宅ローン控除(住宅借入金等特別控除)とは

住宅ローン控除は、マイホーム取得の負担を軽減するための重要な制度です。まずは、この制度がどのようなもので、どのような目的で設けられているのか、基本的な概要から理解を深めていきましょう。

制度の概要と目的

住宅ローン控除の正式名称は「住宅借入金等特別控除」といいます。これは、個人が住宅ローン等を利用して、マイホームの新築、取得、または増改築等をした場合に、年末の住宅ローン残高の一定割合に相当する金額を、その年に納めるべき所得税から直接差し引くことができる制度です。所得税だけで控除しきれない場合には、翌年度の住民税からも一部が控除されます。

この制度の主な目的は、大きく分けて二つあります。

一つは、住宅取得者の金利負担の軽減です。住宅ローンは長期間にわたって返済が続くため、金利負担は決して小さくありません。この制度によって税金が還付されることで、実質的なローン負担が軽くなり、国民が良質な住宅を取得しやすくなることを目指しています。特に、景気対策の一環として、住宅投資を活性化させる狙いもあります。

もう一つの目的は、良質な住宅ストックの形成促進です。近年の制度改正では、特に省エネルギー性能や耐震性、バリアフリー性能に優れた住宅に対して、より手厚い控除が受けられる仕組みになっています。これは、国が長期的に質の高い住宅を増やし、環境負荷の低減や国民の安全で快適な暮らしを実現しようとする政策的な意図の表れです。つまり、住宅ローン控除は単なる減税措置ではなく、国の住宅政策と深く結びついた制度といえます。

控除の対象となるのは、住宅ローンを利用して自らが居住するための住宅を取得した個人です。そのため、投資用のマンションや、親族に貸すための家などは対象外となります。また、制度を利用するためには、入居した翌年に確定申告を行う必要があります。2年目以降は、給与所得者であれば会社の年末調整で手続きを済ませることができ、手続きの負担も軽減されています。

この制度は、税金の計算において「所得控除」ではなく「税額控除」に分類される点が非常に重要です。所得控除(例:医療費控除、生命保険料控除)が所得金額から差し引かれるのに対し、税額控除は、計算された税金の額そのものから直接差し引かれます。そのため、減税効果が非常に高く、家計に与えるインパクトが大きいのが特徴です。

控除が適用される期間と控除率

住宅ローン控除を理解する上で、控除が受けられる「期間」と、控除額を計算する際の「控除率」は最も重要な要素です。これらは税制改正によって度々見直されており、入居する年や住宅の種類によって内容が異なります。

控除期間

控除が適用される期間は、2022年度の税制改正により、住宅の種類や入居年によって以下のように定められています。

- 新築住宅・買取再販住宅:原則として13年間

- 既存(中古)住宅:原則として10年間

買取再販住宅とは、宅地建物取引業者が中古住宅を買い取り、リフォーム等を行った上で販売する住宅で、一定の要件を満たすものを指します。これらは新築住宅と同様に扱われ、13年間の控除が適用されます。

かつては控除期間が原則10年でしたが、消費税率の引き上げに伴う景気対策として13年間に延長される措置が取られてきました。2022年度の改正では、この13年間の控除期間が新築住宅等については恒久的な措置として位置づけられました。この長い期間にわたって税負担が軽減されることは、住宅購入者にとって大きなメリットです。

控除率

控除額を計算する際に用いられる控除率は、年末の住宅ローン残高の0.7%です。

年間の最大控除額 = 年末の住宅ローン残高 × 0.7%

この計算式で算出された金額が、その年の所得税や住民税から控除される額の上限のベースとなります。

以前は控除率が1%でしたが、2022年度の税制改正で0.7%に引き下げられました。この変更の背景には、近年の超低金利の状況があります。住宅ローンの金利が1%を下回るケースが一般的となり、支払う利息額よりも税金の還付額の方が多くなる「逆ざや」が問題視されていました。控除率を0.7%に引き下げることで、平均的なローン金利とおおむね同水準にし、あくまで支払利息の負担を軽減するという制度本来の趣旨に合わせた形です。

控除率が下がったことでメリットが減ったように感じるかもしれませんが、その分、控除期間が13年に延長(新築の場合)されているため、一概に損になったとは言えません。むしろ、長期間にわたって安定的に控除を受けられるというメリットがあります。

ただし、この計算で算出された金額がそのまま全額控除されるわけではない点に注意が必要です。後ほど詳しく解説しますが、実際の控除額は、「住宅の性能に応じた借入限度額」と「その年に納める所得税・住民税の額」との比較によって最終的に決定されます。この0.7%という数字は、あくまで控除額を計算するための第一歩と理解しておきましょう。

【2024年以降】住宅ローン控除の主な変更点

2022年度の税制改正により、住宅ローン控除の制度は大きく変わりました。特に2024年以降に住宅に入居する方にとっては、知っておかなければならない重要な変更点がいくつもあります。ここでは、その主な変更点を3つのポイントに絞って詳しく解説します。

住宅の性能に応じた借入限度額の変更

今回の改正で最も大きな変更点の一つが、住宅の環境性能に応じて、控除の対象となる借入限度額が細かく設定されたことです。これは、国が脱炭素社会の実現に向けて、省エネルギー性能の高い住宅の普及を強力に後押しする政策の表れです。性能の高い住宅ほど、より多くの控除を受けられる仕組みになっています。

具体的に、2024年・2025年に入居する場合の新築住宅・買取再販住宅の性能別の借入限度額は以下の通りです。

| 住宅の種類 | 2024年・2025年入居の借入限度額 | 年間最大控除額(×0.7%) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 |

| その他の住宅 | 0円(原則対象外) | 0円 |

参照:国土交通省 住宅ローン減税

表を見ると分かる通り、最も性能の高い「長期優良住宅・低炭素住宅」と「省エネ基準適合住宅」とでは、借入限度額に1,500万円もの差があります。これにより、年間の最大控除額も10.5万円の差が生まれることになり、13年間で考えればその差はさらに大きくなります。

それぞれの住宅の定義は以下の通りです。

- 長期優良住宅:長期にわたり良好な状態で使用するための措置が講じられた優良な住宅として、所管行政庁の認定を受けた住宅。

- 低炭素住宅:二酸化炭素の排出を抑制するための対策が取られた住宅として、所管行政庁の認定を受けた住宅。

- ZEH水準省エネ住宅:断熱等性能等級5以上かつ一次エネルギー消費量等級6以上の性能を有する住宅。「ZEH(ゼッチ)」とはNet Zero Energy Houseの略。

- 省エネ基準適合住宅:現行の省エネ基準(断熱等性能等級4以上かつ一次エネルギー消費量等級4以上)を満たす住宅。

これから新築住宅を建てる、あるいは購入する際には、その住宅がどの性能レベルに該当するのかを必ず確認することが重要です。住宅メーカーや不動産会社に問い合わせ、性能を証明する書類(「建設住宅性能評価書」や「住宅省エネルギー性能証明書」など)を取得しておく必要があります。

省エネ基準を満たさない新築住宅は対象外に

2024年以降の住宅ローン控除における、もう一つの非常に重要な変更点は、原則として省エネ基準を満たさない新築住宅が控除の対象外になったことです。

具体的には、2024年1月1日以降に建築確認を受ける新築住宅については、前述の「省エネ基準適合住宅」以上の性能がなければ、住宅ローン控除を一切利用できなくなりました。これは、これから建てられる住宅に対して、一定以上の省エネ性能を標準仕様とすることを国が求めていることを意味します。

ただし、これには経過措置が設けられています。もし、2023年12月31日までに建築確認を受けている場合、または2024年6月30日までに竣工(完成)している場合は、「その他の住宅」として扱われ、借入限度額2,000万円を上限に10年間の控除を受けることが可能です。

この変更は、住宅購入者だけでなく、住宅を供給する事業者側にも大きな影響を与えています。今後、省エネ基準を満たすことが住宅販売の前提条件となり、市場全体の省エネ化が加速することが期待されます。

これから住宅を探す方は、検討している物件がいつ建築確認を受けたのか、そして省エネ基準を満たしているのかを必ず確認しましょう。特に、2024年前後に建築された建売住宅などを購入する際は、この点が控除を受けられるかどうかの分かれ目になるため、細心の注意が必要です。

申請者の所得要件の引き下げ

住宅ローン控除を利用できる人の所得要件も、より厳しくなりました。

従来、控除を受けられる人の合計所得金額の上限は3,000万円以下でしたが、2022年度の改正により、合計所得金額が2,000万円以下の人のみが対象となりました。

ここでいう「合計所得金額」とは、給与所得者の場合、源泉徴収票の「給与所得控除後の金額」を指します。個人事業主であれば事業所得、不動産収入があれば不動産所得など、すべての所得を合算した金額から、純損失や雑損失などの繰越控除を適用した後の金額です。各種所得控除(基礎控除、配偶者控除、社会保険料控除など)を差し引く前の金額である点に注意が必要です。

この要件引き下げの背景には、制度の恩恵をより広く中所得者層に行き渡らせたいという政策的意図があります。年収ベースで言うと、給与収入のみの場合、おおよそ2,195万円を超えるあたりから合計所得金額が2,000万円を超えてくるため、多くの給与所得者にとっては引き続き対象となりますが、高所得者層は対象外となります。

共働き夫婦でペアローンを組む場合などは、夫婦それぞれの合計所得金額が2,000万円以下である必要があります。世帯収入で合算するわけではないので、個別に要件を満たしているか確認することが大切です。

これらの変更点を踏まえると、2024年以降の住宅ローン控除は、「省エネ性能の高い住宅を、所得2,000万円以下の人が購入する場合に、大きな恩恵を受けられる制度」へとシフトしたと言えるでしょう。

住宅ローン控除額の計算方法【3ステップで解説】

住宅ローン控除の金額は、いくつかの要素を組み合わせて決まります。一見複雑に思えるかもしれませんが、手順を追って計算すれば誰でも理解できます。ここでは、実際の控除額を算出するための方法を、3つの簡単なステップに分けて解説します。

① 年末の住宅ローン残高を確認する

計算の第一歩は、その年の12月31日時点での住宅ローン残高がいくらなのかを正確に把握することです。この金額が、控除額計算のすべての基礎となります。

この年末ローン残高は、自分で計算する必要はありません。住宅ローンを組んでいる金融機関から、毎年10月~11月頃に「住宅取得資金に係る借入金の年末残高等証明書」という書類が郵送されてきます。この書類に、その年の12月31日時点のローン残高(見込み額)が明記されています。

この証明書は、初年度の確定申告および2年目以降の年末調整で必ず必要となる重要な書類ですので、大切に保管しておきましょう。もし紛失してしまった場合は、金融機関に依頼すれば再発行が可能です。

注意点として、年の途中で繰り上げ返済を行った場合、その分が反映された残高が証明書に記載されます。繰り上げ返済をすると年末のローン残高が減るため、結果的に翌年以降の控除額も減少することになります。

② 年間の最大控除額を計算する

年末のローン残高がわかったら、次にその年の控除額の上限を計算します。ここには2つの計算ステップがあります。

計算式:年末の住宅ローン残高 × 0.7%

まず、基本的な計算式を使って、ローン残高から算出される控除可能額を求めます。

控除可能額 = ①で確認した年末の住宅ローン残高 × 0.7%

例えば、年末のローン残高が3,500万円だった場合、

3,500万円 × 0.7% = 245,000円

となります。この24.5万円が、この年に受けられる可能性のある控除額の一つ目の候補です。

住宅の種類別の借入限度額も確認

次に、この計算結果が、制度で定められた「借入限度額」の範囲内に収まっているかを確認します。前述の通り、住宅ローン控除には住宅の性能に応じた借入限度額が設定されており、この限度額を超えた部分のローン残高は控除の対象になりません。

計算に用いるローン残高は、「実際の年末ローン残高」と「住宅の性能に応じた借入限度額」のうち、いずれか低い方の金額となります。

| 住宅の種類(新築・買取再販) | 2024年・2025年入居の借入限度額 | 年間最大控除額(限度額 × 0.7%) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 |

参照:国土交通省 住宅ローン減税

例えば、長期優良住宅を購入し、年末ローン残高が5,000万円だったとします。

この場合、借入限度額の4,500万円を超えているため、計算に使うのは4,500万円の方です。

計算上の最大控除額 = 4,500万円 × 0.7% = 315,000円

逆に、同じ長期優良住宅で、年末ローン残高が4,000万円だったとします。

この場合は借入限度額(4,500万円)の範囲内なので、実際のローン残高である4,000万円をそのまま使って計算します。

計算上の最大控除額 = 4,000万円 × 0.7% = 280,000円

このステップで、「制度上の最大控除額」が確定します。

③ 所得税・住民税の金額と比較する

最後に、②で算出した「制度上の最大控除額」と、実際に自分が納めるべき税金の額とを比較します。住宅ローン控除は、あくまで自分が納める税金の範囲内でしか還付されないためです。

控除額は3つのうち最も小さい金額になる

最終的にその年に控除される金額は、以下の3つのうち、最も小さい金額になります。

- A:年末の住宅ローン残高 × 0.7%

- B:住宅の性能に応じた年間最大控除額 (例:長期優良住宅なら31.5万円)

- C:その年の所得税額 + 住民税からの控除上限額

多くのケースでは、AとBを比較した小さい方の金額(ステップ②で計算した金額)と、Cを比較することになります。

例えば、ステップ②で計算した制度上の最大控除額が25万円だったとします。しかし、その年のあなたの所得税額が20万円だった場合、所得税から控除できるのは20万円までです。残りの5万円は、次に説明する住民税からの控除対象となります。

所得税から引ききれない場合は住民税からも一部控除

ステップ②で算出した控除可能額が、その年の所得税額よりも大きい場合、所得税額の全額が控除(還付)されます。そして、控除しきれなかった残りの金額は、翌年度に支払う住民税から差し引かれます。

ただし、住民税から控除できる金額にも上限があります。その上限額は、以下の計算式で決まります。

住民税からの控除上限額 = 前年分の課税総所得金額等の5%(最大9.75万円)

参照:総務省 個人住民税

「課税総所得金額等」とは、所得金額から各種所得控除を差し引いた後の金額です。多くの給与所得者の場合、上限である9.75万円が適用されるケースが多いです。

まとめると、最終的な控除額の決定プロセスは以下のようになります。

- 所得税から、控除可能額を上限として控除する。

- それでも控除しきれない額がある場合、その残額を「住民税からの控除上限額(最大9.75万円)」の範囲内で、翌年の住民税から控除する。

この仕組みがあるおかげで、所得税額がそれほど高くない方でも、制度の恩恵を最大限に受けやすくなっています。自身の源泉徴収票を見て、所得税額がいくらになっているかを確認した上で、このステップの計算を行うことが重要です。

【ケース別】住宅ローン控除額の計算シミュレーション

これまでの計算ステップを踏まえて、具体的な年収や借入額を想定したシミュレーションを行ってみましょう。これにより、ご自身の状況に近いケースで、どれくらいの控除が受けられるのかをイメージしやすくなります。

※以下のシミュレーションにおける所得税・住民税額は、社会保険料控除や基礎控除などを考慮した概算値であり、実際の金額は個人の状況によって異なります。

年収500万円・借入額3,000万円・省エネ基準適合住宅の場合

まずは、比較的多く見られるケースでシミュレーションしてみましょう。

【前提条件】

- 年収:500万円(給与所得者)

- 家族構成:本人、配偶者(専業主婦)、子なし

- 住宅ローン借入額:3,000万円(元利均等返済、金利1.0%、返済期間35年)

- 住宅の種類:新築・省エネ基準適合住宅(2024年入居)

- 1年目の年末ローン残高:約2,950万円(仮定)

- 概算の税額:所得税 約12.2万円、住民税 約22.4万円

ステップ①:年末の住宅ローン残高を確認する

1年目の年末ローン残高は 2,950万円 とします。

ステップ②:年間の最大控除額を計算する

- ローン残高に基づく計算

2,950万円 × 0.7% = 206,500円 - 住宅の性能に応じた限度額との比較

省エネ基準適合住宅の借入限度額は3,000万円です。

年間最大控除額は 3,000万円 × 0.7% = 210,000円ローン残高に基づく計算額(206,500円)は、限度額(210,000円)の範囲内です。

よって、この年の制度上の最大控除額は206,500円となります。

ステップ③:所得税・住民税の金額と比較する

- 所得税からの控除

制度上の最大控除額(206,500円)が、所得税額(約12.2万円)を上回っています。

そのため、まず所得税から122,000円が全額控除されます。 - 住民税からの控除

所得税から引ききれなかった金額を計算します。

206,500円 – 122,000円 = 84,500円この84,500円を、住民税から控除できるか確認します。

住民税からの控除上限額は「課税総所得金額等の5%(最大9.75万円)」です。

84,500円は上限額(97,500円)の範囲内なので、全額(84,500円)を住民税から控除できます。

【結論】

このケースでの1年目の控除額の合計は、

所得税から122,000円 + 住民税から84,500円 = 合計 206,500円

となります。制度上の最大控除額を満額受け取れる計算です。

年収700万円・借入額4,500万円・長期優良住宅の場合

次に、収入と借入額が少し高いケースでシミュレーションしてみましょう。

【前提条件】

- 年収:700万円(給与所得者)

- 家族構成:本人、配偶者(専業主婦)、子1人(16歳未満)

- 住宅ローン借入額:4,500万円(元利均等返済、金利1.0%、返済期間35年)

- 住宅の種類:新築・長期優良住宅(2024年入居)

- 1年目の年末ローン残高:約4,430万円(仮定)

- 概算の税額:所得税 約30.5万円、住民税 約38.6万円

ステップ①:年末の住宅ローン残高を確認する

1年目の年末ローン残高は 4,430万円 とします。

ステップ②:年間の最大控除額を計算する

- ローン残高に基づく計算

4,430万円 × 0.7% = 310,100円 - 住宅の性能に応じた限度額との比較

長期優良住宅の借入限度額は4,500万円です。

年間最大控除額は 4,500万円 × 0.7% = 315,000円ローン残高に基づく計算額(310,100円)は、限度額(315,000円)の範囲内です。

よって、この年の制度上の最大控除額は310,100円となります。

ステップ③:所得税・住民税の金額と比較する

- 所得税からの控除

制度上の最大控除額(310,100円)が、所得税額(約30.5万円)を上回っています。

そのため、まず所得税から305,000円が全額控除されます。 - 住民税からの控除

所得税から引ききれなかった金額を計算します。

310,100円 – 305,000円 = 5,100円この5,100円を、住民税から控除できるか確認します。

住民税からの控除上限額(最大9.75万円)の範囲内なので、全額(5,100円)を住民税から控除できます。

【結論】

このケースでの1年目の控除額の合計は、

所得税から305,000円 + 住民税から5,100円 = 合計 310,100円

となります。こちらも、制度上の最大控除額を満額受け取れる計算です。

これらのシミュレーションから分かるように、自身の所得税額がいくらかが、最終的な控除額を決定する重要な要素となります。年収が高く、納める税金が多い人ほど、所得税だけで控除が完結しやすくなります。一方で、年収がそれほど高くない場合でも、住民税からの控除があるため、制度の恩恵を十分に受けることが可能です。

住宅ローン控除を受けるための適用条件

住宅ローン控除は、誰でも、どんな物件でも受けられるわけではありません。制度を利用するためには、「人」に関する条件と「物件」に関する条件の両方を満たす必要があります。ここでは、その具体的な適用条件を詳しく解説します。

対象者(人)に関する条件

まず、控除を受ける本人に関する主な条件を見ていきましょう。

合計所得金額

住宅ローン控除を受ける年の合計所得金額が2,000万円以下である必要があります。これは2022年度の税制改正で、従来の3,000万円から引き下げられた要件です。

「合計所得金額」とは、給与収入だけでなく、事業所得や不動産所得など、年間のすべての所得を合算した金額のことです。給与所得者の場合は、源泉徴収票に記載されている「給与所得控除後の金額」が基本となりますが、他に副業などの所得があればそれらも加算して判断します。

扶養控除や社会保険料控除といった「所得控除」を差し引く前の金額であるため、年収(額面収入)とは異なる点に注意が必要です。一般的に、給与収入のみの方の場合、年収が約2,200万円を超えると合計所得金額が2,000万円を超える可能性があります。

ローンの返済期間

控除の対象となる住宅ローンは、返済期間が10年以上のものである必要があります。住宅の取得や増改築のために組んだローンがこれに該当します。

ここで注意したいのが、借入先です。金融機関からの借入はもちろん対象ですが、勤務先からの借入の場合は、金利が年0.2%以上でなければ対象外となります。また、親や親族、知人などからの個人的な借入は、たとえ返済期間が10年以上であっても住宅ローン控除の対象にはなりません。

繰り上げ返済によって当初の返済期間が短縮され、結果的にトータルの返済期間が10年未満になった場合、その時点で控除の適用が受けられなくなるため、計画的な返済が重要です。

対象物件(住宅)に関する条件

次に、控除の対象となる住宅そのものに関する条件です。新築か中古かによっても要件が異なります。

床面積

住宅の登記簿上の床面積が50平方メートル以上であることが原則です。この床面積は、マンションの場合、パンフレットなどに記載されている「壁芯面積」ではなく、登記簿に記載される「内法(うちのり)面積」で判断されるため注意が必要です。壁芯面積では50㎡を超えていても、内法面積では下回ってしまうケースがあります。

ただし、これには特例があります。控除を受ける年の合計所得金額が1,000万円以下の年に限り、床面積が40平方メートル以上50平方メートル未満の住宅も対象となります。この特例は、2024年12月31日までに建築確認を受けた新築住宅または買取再販住宅が対象です。単身者や二人暮らし向けのコンパクトな住宅でも、所得要件を満たせば控除を受けられる可能性があります。

新築・中古住宅ごとの要件

取得した住宅が新築か中古かによって、満たすべき要件が異なります。

| 新築住宅 | 中古住宅(既存住宅) | |

|---|---|---|

| 居住要件 | 取得の日から6ヶ月以内に自らが居住すること | 取得の日から6ヶ月以内に自らが居住すること |

| 耐震要件 | (特段の要件なし) | 以下のいずれかを満たすこと ①1982年1月1日以降に建築された住宅(新耐震基準適合) ②耐震基準適合証明書、既存住宅性能評価書(耐震等級1以上)、または既存住宅売買瑕疵保険への加入のいずれかにより、現行の耐震基準への適合が証明された住宅 |

| その他の要件 | – 2024年以降に建築確認を受ける場合は、省エネ基準を満たす必要がある | – 生計を同一にする親族など、特別な関係のある者からの取得ではないこと |

新築住宅の最も重要なポイントは、前述の通り省エネ性能です。2024年1月以降に建築確認を受けた住宅は、省エネ基準に適合していなければ原則として控除の対象外となります。

中古住宅で最も重要なポイントは耐震性です。建築日が1982年(昭和57年)1月1日以降であれば、新耐震基準で建てられているとみなされ、この要件を満たします。それ以前に建てられた住宅(旧耐震基準の住宅)の場合は、「耐震基準適合証明書」などを取得して、現行の耐震基準を満たしていることを証明しなければなりません。中古住宅の購入を検討する際は、築年数または耐震性の証明が可能かどうかを必ず確認しましょう。

これらの条件は、住宅ローン控除という大きなメリットを享受するための最低限のルールです。これから住宅を取得する方は、ご自身の所得状況と、検討している物件がこれらの条件をすべてクリアしているかを、契約前にしっかりと確認することが不可欠です。

住宅ローン控除の手続きと必要書類

住宅ローン控除を受けるためには、決められた手続きを適切な時期に行う必要があります。手続きは、住宅に入居した最初の年と、2年目以降で大きく異なります。ここでは、それぞれの流れと必要書類について詳しく解説します。

1年目:確定申告

住宅ローン控除を受ける最初の年は、会社員であっても必ず自分で確定申告を行う必要があります。会社の年末調整では手続きができないため、忘れないように注意しましょう。

手続きの時期と流れ

- 手続きの時期:住宅に入居した年(ローンを組んだ年)の翌年の2月16日から3月15日までの確定申告期間中に行います。

- 手続きの流れ:

- 必要書類の収集:後述する書類を、法務局や金融機関、勤務先などから事前に集めておきます。

- 確定申告書の作成:国税庁のウェブサイト「確定申告書等作成コーナー」を利用するのが便利です。画面の案内に従って入力するだけで、控除額の計算から申告書の作成まで自動で行えます。

- 申告書の提出:作成した申告書を、所轄の税務署に提出します。提出方法は、e-Tax(電子申告)、郵送、税務署の窓口へ持参の3つの方法があります。

e-Taxでの申告が特におすすめです。マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、自宅から24時間いつでも申告手続きが完了します。また、一部の添付書類を省略できるメリットもあります。

確定申告後、およそ1ヶ月から1ヶ月半で、申告書に記載した銀行口座に所得税の還付金が振り込まれます。

確定申告で必要な書類一覧

1年目の確定申告では、多くの書類を準備する必要があります。漏れがないように、チェックリストとして活用してください。

| 書類名 | 主な入手先 |

|---|---|

| ① 確定申告書 | 税務署、国税庁ウェブサイト |

| ② (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署、国税庁ウェブサイト |

| ③ 本人確認書類の写し | (マイナンバーカードなど) |

| ④ 源泉徴収票(給与所得者の場合) | 勤務先 |

| ⑤ 住宅取得資金に係る借入金の年末残高等証明書 | ローンを組んだ金融機関 |

| ⑥ 土地・建物の登記事項証明書(登記簿謄本) | 物件所在地の法務局 |

| ⑦ 不動産売買契約書または工事請負契約書の写し | 不動産会社、ハウスメーカー |

| ⑧ 【該当する場合】住宅の性能を証明する書類 | 不動産会社、ハウスメーカーなど |

⑧の書類は、長期優良住宅やZEH水準省エネ住宅などの認定を受ける場合に必要となります。「長期優良住宅建築等計画の認定通知書の写し」や「住宅省エネルギー性能証明書」などが該当します。性能の高い住宅の控除を受けるためには必須の書類です。

これらの書類は、契約時や引き渡し時にもらうもの、後から自分で取得するもの、金融機関や勤務先から送られてくるものが混在しています。計画的に準備を進めましょう。

2年目以降:年末調整

初年度の確定申告を無事に終えれば、2年目以降の手続きは格段に簡単になります。給与所得者の場合は、勤務先の年末調整で手続きが完了し、自分で確定申告をする必要はなくなります。

手続きの時期と流れ

- 手続きの時期:勤務先が指定する年末調整の書類提出時期(通常11月~12月頃)に行います。

- 流れ:

- 書類の準備:後述する2つの書類を用意します。

- 勤務先への提出:年末調整の他の書類(保険料控除申告書など)と一緒に、用意した2つの書類を勤務先の担当部署に提出します。

手続きはこれだけで完了です。控除される金額は、12月または1月の給与で還付されるか、あるいはその年の所得税から差し引かれる形で調整されます。

年末調整で必要な書類

2年目以降の年末調整で提出する書類は、以下の2点だけです。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

- この書類は、1年目の確定申告後に、税務署から控除が受けられる残りの年数分(9年分または12年分)がまとめて郵送されてきます。毎年1枚ずつ使用するため、紛失しないように大切に保管しましょう。もし紛失した場合は、税務署に再発行を依頼できます。

- 「住宅取得資金に係る借入金の年末残高等証明書」

- これは1年目と同様に、ローンを組んでいる金融機関から毎年10月~11月頃に送付されます。

この2つの書類を勤務先に提出するだけで、複雑な計算や申告書の作成は不要になります。ただし、個人事業主の方や、年収が2,000万円を超える方、医療費控除など年末調整で対応できない他の控除を受けたい方などは、2年目以降も確定申告が必要です。

住宅ローン控除で損しないための注意点

住宅ローン控除は非常にメリットの大きい制度ですが、いくつかの注意点を知らないと、本来得られるはずだった利益を逃してしまう可能性があります。ここでは、特に重要な3つの注意点について解説します。

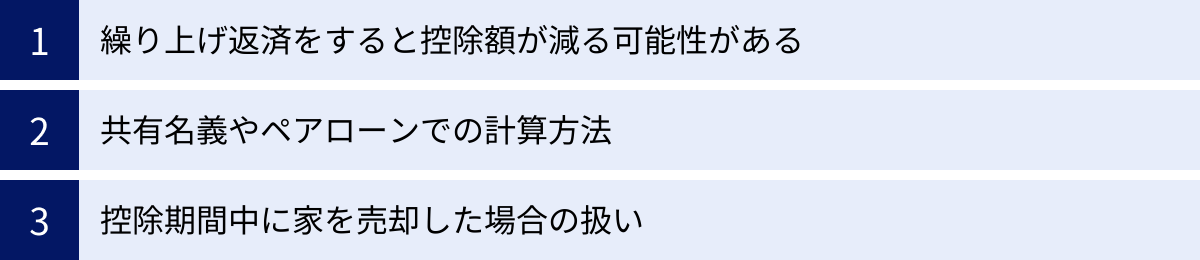

繰り上げ返済をすると控除額が減る可能性がある

住宅ローンの返済負担を軽減するために、手元の資金で「繰り上げ返済」を検討する方は多いでしょう。繰り上げ返済は、元金を直接減らすことで、将来支払う利息の総額を大幅に削減できる有効な手段です。

しかし、住宅ローン控除の観点からは、繰り上げ返済が必ずしも得策とは言えないケースがあります。なぜなら、住宅ローン控除額は「年末のローン残高」を基準に計算されるためです。繰り上げ返済を行って年末残高が減れば、それに比例して翌年以降の控除額も減少してしまいます。

特に、現在の超低金利の状況下では、この点を慎重に判断する必要があります。例えば、住宅ローンの金利が0.5%で、控除率が0.7%の場合、ローン残高に対して支払う利息よりも、税金から還付される金額の方が多くなります。このような状況では、控除期間中(新築で13年間)はあえて繰り上げ返済をせず、手元の資金はそのまま保有したり、より利回りの高い資産運用に回したりする方が、トータルで見て経済的なメリットが大きくなる可能性があります。

もちろん、繰り上げ返済によって得られる「総支払利息の軽減効果」と、繰り上げ返済によって失われる「住宅ローン控除額」を具体的にシミュレーションし、どちらのメリットが大きいかを比較検討することが重要です。

最も注意すべきは、期間短縮型の繰り上げ返済によって、残りの返済期間が10年未満になってしまうケースです。住宅ローン控除の適用条件の一つに「返済期間が10年以上」というものがあります。この条件を満たさなくなった時点で、住宅ローン控除の資格そのものを失ってしまいます。繰り上げ返済を行う際は、残りの返済期間が10年以上残るように計画することが絶対条件です。

共有名義やペアローンでの計算方法

夫婦共働きが一般的になる中で、住宅を夫婦の「共有名義」にしたり、それぞれがローンを組む「ペアローン」を利用したりするケースが増えています。このような場合、住宅ローン控除の計算はどうなるのでしょうか。

結論から言うと、共有名義やペアローンの場合は、夫婦それぞれが自身の条件に応じて住宅ローン控除を申請できます。控除額は、それぞれの「不動産の持分割合」と「住宅ローンの負担割合」に基づいて個別に計算されます。

例えば、5,000万円の住宅を、持分を夫1/2・妻1/2の共有名義にし、夫が3,000万円、妻が2,000万円のペアローンを組んだとします。この場合、

- 夫:自身のローン残高(年末時点)を基に、最大で借入限度額3,000万円までの控除を申請。

- 妻:自身のローン残高(年末時点)を基に、最大で借入限度額2,000万円までの控除を申請。

となります。夫婦それぞれが所得税を納めている場合、二人分の控除枠を使えるため、世帯全体で見ると一人でローンを組むよりも大きな控除額を受けられる可能性があります。特に、一人では所得税額が少なく控除額を使いきれない場合でも、二人で分けることで控除を最大限活用しやすくなるというメリットがあります。

ただし、手続き面では注意が必要です。控除を受けるためには、夫と妻がそれぞれ確定申告(1年目)や年末調整(2年目以降)の手続きを行う必要があります。必要書類もそれぞれ準備しなければならないため、手間は二人分かかります。共有名義やペアローンを検討する際は、この手続きの手間と、世帯全体での税制上のメリットを総合的に判断することが大切です。

控除期間中に家を売却した場合の扱い

住宅ローン控除は最長で13年間続きますが、その期間中に転勤やライフスタイルの変化などで家を売却することもあるかもしれません。

この場合、家を売却して所有権を失った年以降、住宅ローン控除は適用されなくなります。売却した年の1月1日に遡って適用されなくなるわけではなく、売却した年までは控除を受けられますが、その翌年からは対象外となります。

問題は、家を売却して新しい家に買い替える場合です。買い替え先の家で新たに住宅ローンを組んだ場合、要件を満たせば、その新しい家で再び住宅ローン控除の適用を受けることができます。

しかし、ここで非常に重要な注意点があります。マイホームを売却して利益(譲渡所得)が出た場合、「居住用財産の3,000万円特別控除」などの税制優遇措置を利用できます。この特例は売却益から最大3,000万円を控除できる非常に強力な制度ですが、この売却に関する特例を利用した年、およびその前後2年間(合計5年間)は、買い替えた新しい家で住宅ローン控除を適用することができません。(参照:国税庁 No.3302 マイホームを売ったときの特例)

つまり、「売却益にかかる税金を軽減する特例」と「新しい家の住宅ローン控除」は、一定期間併用できないルールになっているのです。どちらの制度を利用する方が得になるかは、売却益の金額、新しい家のローン額や性能、ご自身の所得状況などを総合的にシミュレーションして慎重に判断する必要があります。専門家である税理士に相談することも有効な選択肢の一つです。

住宅ローン控除の計算に関するよくある質問

住宅ローン控除の制度は複雑な部分も多いため、さまざまな疑問が生じやすいものです。ここでは、特によくある質問とその回答をまとめました。

ふるさと納税やiDeCoと併用できますか?

結論から言うと、ふるさと納税やiDeCo(個人型確定拠出年金)と住宅ローン控除は併用できます。しかし、併用することで住宅ローン控除の還付額が減ってしまう可能性があるため、注意が必要です。

この仕組みを理解するためには、控除の種類を知る必要があります。

- iDeCo、ふるさと納税(確定申告する場合):これらは「所得控除」です。所得全体から掛金や寄付額を差し引くことで、課税対象となる所得(課税所得)を減らす効果があります。

- 住宅ローン控除:これは「税額控除」です。計算された所得税の額そのものから直接差し引きます。

iDeCoやふるさと納税を利用すると、課税所得が減るため、結果として納めるべき所得税・住民税の額が少なくなります。住宅ローン控除は、この「納めるべき税額」を上限として還付される制度です。そのため、控除の原資となる税額自体が減ってしまうと、住宅ローン控除で還付される金額も、本来受け取れるはずだった上限額に届かなくなる可能性があるのです。

特に、住宅ローン控除の額が自身の所得税額を上回り、住民税からも控除を受けているようなケースでは、影響が出やすくなります。ふるさと納税の「ワンストップ特例制度」を利用する場合は、控除がすべて住民税から行われるため所得税額に影響はなく、住宅ローン控除との干渉は起こりにくくなります。しかし、確定申告をする場合は所得税からも控除されるため、影響を考慮する必要があります。

とはいえ、iDeCoやふるさと納税自体も節税効果や返礼品などのメリットが大きい制度です。併用によって損をするというよりは、それぞれの制度のメリットを総合的に判断し、最適なバランスを見つけることが重要です。

確定申告を忘れた場合はどうなりますか?

住宅ローン控除の適用を受けるための初年度の確定申告をうっかり忘れてしまった場合でも、すぐに諦める必要はありません。

過去5年以内に遡って「還付申告」を行うことで、払い過ぎた税金を取り戻すことができます。 還付申告は、通常の確定申告期間(2月16日~3月15日)とは関係なく、対象となる年の翌年1月1日から5年間、いつでも提出が可能です。

例えば、2023年に入居したにもかかわらず2024年春の確定申告を忘れてしまった場合、2028年の年末まで申告のチャンスがあります。

また、2年目以降に会社員が年末調整で手続きを忘れてしまった場合も同様です。その場合も、自分で確定申告(還付申告)を行えば、控除を受けることができます。

手続きを忘れたことに気づいたら、できるだけ早く必要書類を揃えて、税務署に相談するか、国税庁のウェブサイトを参考に還付申告の手続きを進めましょう。せっかくの権利を失わないためにも、諦めずに対応することが大切です。

中古住宅でも控除は受けられますか?

はい、要件を満たせば中古住宅(既存住宅)でも住宅ローン控除を受けることができます。

中古住宅の場合、新築住宅とは異なる要件が設定されています。最も重要なポイントは「耐震性」です。以下のいずれかの条件を満たす必要があります。

- 1982年(昭和57年)1月1日以降に建築された住宅であること。

- 現行の耐震基準に適合していることが、以下のいずれかの書類で証明されること。

- 耐震基準適合証明書

- 既存住宅性能評価書(耐震等級1以上)

- 既存住宅売買瑕疵(かし)保険への加入

築年数が古い物件でも、耐震改修工事を行うなどしてこれらの証明書を取得できれば、控除の対象となります。

ただし、新築住宅とは異なる点もあります。

- 控除期間:原則として10年間(新築は13年間)

- 借入限度額:住宅の性能によって異なりますが、新築よりも低く設定されています。

| 中古住宅の種類 | 2024年・2025年入居の借入限度額 | 年間最大控除額(×0.7%) |

|---|---|---|

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 21万円 |

| その他の住宅 | 2,000万円 | 14万円 |

参照:国土交通省 住宅ローン減税

このように、中古住宅であっても、質の高い省エネ住宅や耐震性の確保された住宅であれば、最大で年間21万円、10年間で合計210万円もの控除が受けられます。中古住宅の購入を検討する際は、これらの要件を満たしているかを不動産会社にしっかりと確認することが、賢い住宅選びの鍵となります。