マイホームの購入は、多くの人にとって人生で最も大きな買い物の一つです。その夢を実現するために避けて通れないのが「住宅ローン」の契約であり、その最終関門となるのが「本審査」です。不動産会社と売買契約を結び、いよいよ最終ステップという段階で、もし本審査に落ちてしまったら…と考えると、大きな不安を感じる方も少なくないでしょう。

この記事では、住宅ローンの本審査に焦点を当て、その通過率の目安から、事前審査との違い、審査に落ちてしまう具体的な理由、そして万全の態勢で審査に臨むための対策まで、網羅的に解説します。さらに、万が一審査に通過できなかった場合の対処法や、よくある質問にも詳しくお答えします。

本審査は決して怖いものではなく、金融機関が申込者の返済能力を正確に把握し、お互いが無理なく長期的な関係を築くための重要なプロセスです。この記事を通じて本審査への理解を深め、十分な準備を整えることで、自信を持ってマイホームへの扉を開く一助となれば幸いです。

目次

住宅ローン本審査に落ちる確率

住宅ローンの申し込みを検討している方にとって、最も気になることの一つが「本審査に落ちる確率」ではないでしょうか。事前審査(仮審査)を無事に通過したにもかかわらず、本審査で承認が得られないケースは実際に存在します。ここでは、その確率の目安について解説します。

明確な統計はないが1割前後が目安

結論から言うと、住宅ローンの本審査に落ちる確率について、金融機関や公的機関が公表している正確な統計データは存在しません。金融機関はそれぞれの審査基準を公開しておらず、審査結果に関するデータも非公開となっているため、具体的な数値を断定することは不可能です。

しかし、不動産業界や金融業界の関係者の間では、一般的に「本審査に落ちる確率は1割(10%)前後」、あるいは「事前審査を通過した人のうち、10人から20人に1人程度が本審査で否決される」といった見方がなされることがあります。これはあくまで経験則に基づいた肌感覚の数値であり、公的な裏付けがあるわけではありません。

重要なのは、この「1割」という数字に一喜一憂することではない、ということです。確率が低いからと安心したり、逆に不安に駆られたりするのではなく、「なぜ本審査で落ちることがあるのか」その理由を正しく理解し、ご自身の状況に当てはまるリスクがないかを確認し、事前に対策を講じることが何よりも大切です。

事前審査は、主に申込者の自己申告情報に基づいて行われるスピーディーな審査です。一方、本審査では、提出された公的書類(源泉徴収票、課税証明書、本人確認書類など)に基づいて、より厳格かつ詳細な確認が行われます。また、事前審査ではあまり重視されなかった購入物件の担保価値や、申込者の健康状態(団体信用生命保険の加入可否)なども重要な審査項目となります。

つまり、「事前審査に通ったのに本審査で落ちた」というケースの多くは、この事前審査と本審査の「審査の深度」や「審査項目の違い」に起因します。次の章では、この二つの審査の違いをさらに詳しく掘り下げていきます。確率論で考えるのではなく、審査の仕組みを理解し、万全の準備で臨むことが、本審査通過への最も確実な道筋となるでしょう。

住宅ローンの事前審査と本審査の違い

住宅ローンの手続きは、一般的に「事前審査(仮審査)」と「本審査」の二段階で行われます。この二つの審査は、目的やタイミング、見られる項目などが大きく異なります。この違いを理解することが、本審査をスムーズに通過するための第一歩です。ここでは、両者の違いを詳しく解説します。

| 項目 | 事前審査(仮審査) | 本審査(正式審査) |

|---|---|---|

| 審査の目的 | 申込者の返済能力を簡易的に判断し、融資額の目安を把握する | 提出された公的書類に基づき、最終的な融資の可否を厳格に判断する |

| タイミング | 物件の売買契約前 | 物件の売買契約後 |

| 見られる主な審査項目 | ・申込者の自己申告情報(年収、勤務先、勤続年数など) ・個人の信用情報(簡易的な照会) ・借入希望額と返済負担率 |

・公的書類に基づく申込内容の裏付け ・個人の信用情報(詳細な照会) ・購入物件の担保価値評価 ・団体信用生命保険(団信)の加入可否 |

| 審査を行う機関 | 金融機関 | 金融機関 + 保証会社 |

| 審査期間の目安 | 数日~1週間程度 | 1~3週間程度 |

審査の目的とタイミング

事前審査の主な目的は、「申込者が希望する金額を借り入れられるかどうかの、大まかな見込みを立てる」ことです。買主にとっては、自分がどのくらいの価格帯の物件を購入できるかの目安を知ることができ、不動産会社にとっては、購入見込みの高い顧客かどうかを判断する材料になります。そのため、事前審査は通常、購入したい物件を探している段階や、具体的な物件が見つかって購入申し込みをする際に、物件の売買契約を結ぶ前に行われます。審査はスピーディーで、早ければ当日、通常は数日から1週間程度で結果が出ます。

一方、本審査の目的は、「最終的な融資の可否を正式に決定する」ことです。事前審査で「融資可能」と判断された内容を、今度は公的な証明書類と照合しながら、一つひとつ厳密に確認していきます。この審査は、物件の売買契約を締結した後に申し込むのが一般的です。売買契約書には「ローン特約」が付帯されることが多く、これは「万が一本審査に落ちた場合は、ペナルティなしで契約を白紙撤回できる」という内容の条項です。本審査は、保証会社の審査も含まれるため、結果が出るまでに1~3週間程度、場合によってはそれ以上かかることもあります。

見られる審査項目

事前審査と本審査の最大の違いは、見られる審査項目の範囲と深さにあります。

事前審査で主に見られるのは、申込者が申告した年収、勤務先、勤続年数、自己資金の額、既存の借入状況などです。金融機関はこれらの情報と、信用情報機関への簡易的な照会結果を基に、返済能力をスピーピーに判断します。この段階では、まだ売買契約前であるため、購入物件の詳細な評価は行われないことがほとんどです。

対して本審査では、事前審査で申告された内容が正しいかどうかを、源泉徴収票や課税証明書、住民票、本人確認書類といった公的書類で厳格に裏付けを取ります。信用情報も、より詳細な内容まで照会されます。

そして、本審査で特に重要となるのが、事前審査では詳しく見られなかった以下の2点です。

- 購入物件の担保価値評価: 金融機関は、万が一返済が滞った場合に備え、融資対象の物件を担保に設定します。そのため、その物件に融資額に見合うだけの価値があるか(担保価値)を専門的に評価します。建築基準法に適合しているか、土地の権利関係に問題はないか、市場価値はいくらか、といった点が詳細に調査されます。

- 団体信用生命保険(団信)の加入可否: 多くの民間金融機関では、住宅ローンの利用条件として団信への加入が必須となっています。団信は、契約者が死亡または高度障害状態になった場合に、保険金でローン残高が完済される生命保険です。そのため、本審査の過程で、申込者の健康状態が団信の加入基準を満たしているかどうかが審査されます。

「事前審査は通ったのに本審査で落ちた」という事態は、主にこの「物件の担保価値」か「団信の加入」で問題が見つかった、あるいは、提出書類と自己申告内容に食い違いがあった場合に発生します。

審査を行う機関

審査を行う主体も異なります。事前審査は、基本的に融資を申し込む金融機関が単独で行います。

それに対し、本審査は、金融機関に加えて「保証会社」も審査を行います。保証会社とは、住宅ローンの契約者が万が一返済不能に陥った場合に、契約者に代わって金融機関にローン残高を返済(代位弁済)する役割を担う会社です。金融機関は保証会社を利用することで、貸し倒れのリスクを軽減しています。

そのため、本審査では金融機関独自の審査基準だけでなく、保証会社の審査基準もクリアする必要があります。金融機関が「OK」と判断しても、保証会社が「NG」と判断すれば、融資は実行されません。この二重のチェック体制が、本審査をより厳格なものにしているのです。

このように、事前審査と本審査は似て非なるものです。事前審査の通過はあくまで「内定」のようなものであり、「正式採用」の通知である本審査の承認を得るまでは、決して油断はできないと心得ておきましょう。

住宅ローンの本審査に落ちる主な理由7選

事前審査を通過したにもかかわらず、本審査で思わぬ結果になってしまうケースには、必ず何らかの理由が存在します。その多くは、本審査で初めて詳細にチェックされる項目や、事前審査の後に生じた状況の変化に関連しています。ここでは、本審査に落ちる主な理由を7つに分類し、それぞれを詳しく解説します。

① 個人の信用情報に問題がある

金融機関が最も重視する項目の一つが、申込者の「信用情報」です。信用情報とは、クレジットカードやローンの契約内容、支払い状況などに関する客観的な取引事実を記録した個人の情報です。本審査では、この信用情報が詳細に照会され、過去の金融取引に問題がないかが厳しくチェックされます。

過去の返済遅延や延滞

スマートフォン本体の分割払いや、クレジットカードの支払い、奨学金、カードローンなどの返済で、過去に遅延や延滞があった場合、その記録は信用情報機関に一定期間保存されます。 特に、数日程度のうっかりした入金忘れではなく、61日以上または3ヶ月以上の長期延滞や、繰り返し遅延を起こしている場合は、「返済に対する意識が低い」「計画性に欠ける」と判断され、審査に悪影響を及ぼす可能性が非常に高くなります。

自分では些細なことだと思っていても、金融機関にとっては重大な懸念材料となります。例えば、「携帯電話料金の支払いが少し遅れただけ」と考えていても、端末代金を分割払いにしている場合、それは割賦契約(ローン)の延滞として記録されている可能性があります。

債務整理の履歴

自己破産、個人再生、任意整理といった債務整理を行った場合、その事実は信用情報に「異動情報」として登録されます。 これは、一般的に「ブラックリストに載る」と表現される状態です。この情報が登録されている期間(通常は手続き後5年~10年程度)は、新たな借り入れ、特に住宅ローンのような高額で長期にわたる融資を受けることは極めて困難になります。金融機関から見れば、過去に返済不能に陥った事実があるため、返済能力に重大な疑いがあると判断せざるを得ないためです。

クレジットカードの多重申し込み

短期間に複数のクレジットカードやローンに申し込むと、その申し込み履歴も信用情報に記録されます。これが「申し込みブラック」と呼ばれる状態で、金融機関に「よほどお金に困っているのではないか」「複数の会社から借金をしようとしているのではないか」といったネガティブな印象を与えてしまいます。キャンペーン目的などで安易に複数のカードを申し込む行為も、住宅ローンの審査においてはリスクとなり得ます。住宅ローンの申し込みを検討している期間は、不必要なクレジットカードやローンの申し込みは避けるのが賢明です。

② 健康状態で団体信用生命保険(団信)に加入できない

多くの民間金融機関の住宅ローンでは、団体信用生命保険(団信)への加入が融資実行の必須条件となっています。団信は、契約者に万が一のことがあった際に家族に負債が残らないようにするための重要な保障ですが、生命保険の一種であるため、加入には健康状態の告知と審査が必要です。

本審査の段階で、この団信の審査が行われ、加入が認められないと、結果的に住宅ローン自体が否決されてしまいます。加入できない主な理由としては、以下のようなものが挙げられます。

- 現在の持病: 高血圧、糖尿病、肝機能障害、うつ病などの精神疾患などで治療中または経過観察中の場合。

- 過去の大きな病気や手術の履歴: がん、心筋梗塞、脳卒中などの三大疾病や、その他の大きな手術の経験がある場合。

- 告知内容の不備: 健康状態について、事実と異なる内容を告知したり、意図的に隠したりした場合(告知義務違反)。

告知義務違反が発覚すると、ローン契約そのものが取り消されるだけでなく、いざという時に保険金が支払われないという最悪の事態にもなりかねません。健康状態に不安がある場合は、加入条件が緩和された「ワイド団信」を取り扱っている金融機関を選ぶという選択肢もあります。ただし、ワイド団信は通常の団信に比べて金利が上乗せされるのが一般的です。

③ 年収や勤続年数などの属性が基準に満たない

申込者の「属性」、つまり年収、勤務先、勤続年数、雇用形態などは、返済能力の安定性を測る上で非常に重要な指標となります。

年収が不安定または低い

単に年収額が低いというだけでなく、収入の安定性が重視されます。例えば、同じ年収500万円でも、固定給が中心の会社員と、歩合給や業績連動賞与の割合が高い営業職や自営業者とでは、安定性の評価が異なる場合があります。特に、景気や個人の成績によって収入が大きく変動する可能性がある職種の場合、金融機関は収入を低めに見積もって審査することがあります(歩合給部分を年収に含めない、過去3年間の平均年収で判断するなど)。

勤続年数が短い

勤続年数は、収入の継続性を示す指標と見なされます。一般的に、最低1年以上、できれば3年以上の勤続年数が望ましいとされています。勤続年数が1年未満の場合、「すぐにまた転職してしまうのではないか」「収入が安定しないのではないか」という懸念を持たれ、審査が厳しくなる傾向があります。事前審査の後に本審査までの間に転職した場合、勤続年数がリセットされてしまうため、原則として審査に落ちる原因となります。

雇用形態が不安定

正社員に比べて、契約社員、派遣社員、パート・アルバイト、自営業者(個人事業主)、会社役員などは、収入が不安定と見なされやすく、審査のハードルが高くなることがあります。自営業者の場合は、安定した収入があることを証明するために、通常、過去3期分の確定申告書の提出を求められます。赤字決算の期があったり、収入の変動が激しかったりすると、審査に通りにくくなります。

④ 返済負担率が高すぎる

返済負担率(または返済比率)とは、年収に占めるすべての借入金の年間返済額の割合のことです。計算式は以下の通りです。

返済負担率(%) = (住宅ローンの年間返済額 + その他の借入の年間返済額) ÷ 額面年収 × 100

多くの金融機関では、この返済負担率の上限を30%~35%程度に設定しています。しかし、これはあくまで上限であり、実際には20%~25%以内に収めるのが無理なく返済できる安全な水準とされています。

注意すべき点は、金融機関が審査で用いる金利(審査金利)です。審査金利は、実際に適用される金利(実行金利)よりも高く、一般的に3%~4%程度に設定されています。これは、将来の金利上昇リスクに備えるためです。したがって、自分で現在の低金利で計算して「返済負担率は大丈夫」と思っていても、金融機関の審査基準では上限を超えてしまい、否決されるケースがあります。借入希望額が年収に対して過大である場合、この返済負担率が原因で審査に落ちることになります。

⑤ 他に多くの借り入れがある

住宅ローン以外の借り入れも、返済負担率の計算に含まれ、審査に大きく影響します。特に注意が必要なのは以下のローンです。

カードローンやキャッシング

消費者金融からの借り入れや、クレジットカードのキャッシング枠を利用している場合、審査に与える影響は非常に大きいです。たとえ少額であっても、「計画的にお金を管理できない人」「資金繰りに困っている人」という印象を与えかねません。また、実際に借りていなくても、キャッシングの「利用枠」があるだけで、潜在的な借金と見なされて審査に影響する金融機関もあります。不要なカードローン契約やキャッシング枠は、事前に解約しておくことが望ましいでしょう。

自動車ローンや教育ローン

自動車ローンや教育ローン、スマートフォンの分割払い、奨学金なども、すべて「既存の借り入れ」として扱われます。これらの合計返済額と住宅ローンの返済額を合算して返済負担率が計算されるため、これらの残高が多いと、希望する額の住宅ローンを借りられなかったり、審査に通らなかったりする原因となります。特に、返済期間が短い自動車ローンは月々の返済額が大きくなりがちで、返済負担率を大きく引き上げる要因となるため注意が必要です。

⑥ 購入物件の担保価値が低い

本審査では、融資の対象となる物件そのものが厳しく評価されます。金融機関は、万が一の貸し倒れに備えて物件を担保に取るため、借入希望額に対して物件の担保価値が著しく低いと判断された場合、融資額が減額されたり、融資自体が否決されたりします。

担保価値が低いと評価される物件の例としては、以下のようなものが挙げられます。

- 建築基準法に違反している物件(違法建築)

- 借地権付きの物件や再建築不可の物件

- 築年数が古く、耐用年数を超えている物件(特に旧耐震基準の建物)

- 市場価格が著しく低いエリアにある物件

- 特殊な形状の土地や、接道義務を果たしていない土地に建つ物件

事前審査の段階では物件評価は簡易的ですが、本審査では不動産鑑定士などが専門的な調査を行います。その結果、想定よりも担保価値が低いと判断されると、審査に影響が出ることになります。

⑦ 申込内容に不備や事前審査との相違がある

最後に、手続き上のミスや状況の変化が原因となるケースです。

申告内容の誤りや虚偽

申込書に記載した年収や勤務先、家族構成などの情報に誤りがあったり、意図的に事実と異なる内容を記載(虚偽申告)したりした場合、本審査で提出する公的書類との整合性が取れず、審査に落ちる原因となります。金融機関は「信用できない申込者」と判断し、たとえそれが単純なケアレスミスであっても、審査は非常に厳しくなります。特に、年収を多く見せかけたり、既存の借金を隠したりする行為は、絶対に避けるべきです。

事前審査後から本審査までの状況変化

事前審査から本審査までの期間は、数週間から数ヶ月空くこともあります。この間に申込者の状況が変わってしまうと、審査に影響を及ぼす可能性があります。

- 転職や退職: 収入の安定性が損なわれたと判断されます。

- 新たな借り入れ: 自動車の購入やカードローンの利用などにより、返済負担率が悪化します。

- クレジットカードの延滞: 信用情報に傷がつきます。

- 自己資金の減少: 申告していた頭金が、別の用途で使われてしまった場合など。

事前審査に通ったからといって安心せず、本審査が無事に完了するまでは、自身の信用状態や財務状況に変化がないよう、慎重に行動することが極めて重要です。

住宅ローンの本審査に通るための対策

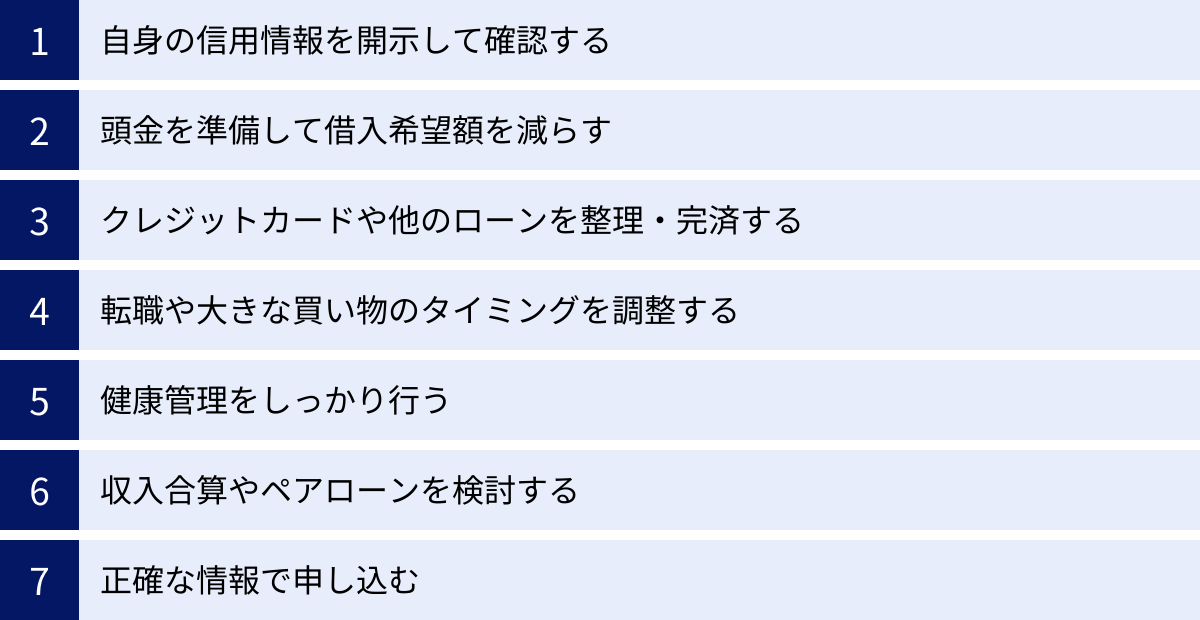

住宅ローンの本審査は、決して運試しではありません。審査に落ちる理由を正しく理解し、事前にしっかりと準備と対策を講じることで、通過の可能性を大きく高めることができます。ここでは、本審査を無事にクリアするための具体的な対策を7つ紹介します。

自身の信用情報を開示して確認する

本審査で落ちる理由として非常に多いのが、自分でも気づいていない信用情報の問題です。住宅ローンの申し込みを検討し始めたら、まずはご自身の信用情報を開示請求して、内容を確認することをおすすめします。

信用情報機関に記録されている内容は、本人であれば所定の手続きで確認できます。主な信用情報機関は以下の3つです。

- CIC(株式会社シー・アイ・シー): 主にクレジット会社、信販会社、消費者金融会社などが加盟。

- JICC(株式会社日本信用情報機構): 主に消費者金融会社が加盟。

- KSC(全国銀行個人信用情報センター): 主に銀行や信用金庫、信用組合などが加盟。

これらの機関に情報開示を請求し、万が一、過去の延滞記録や誤った情報が登録されていた場合は、その内容を正確に把握することが対策の第一歩となります。もし延滞記録があれば、その情報が消えるまで待つ(通常5年程度)か、他の対策を強化する必要があります。自分の信用状態をクリーンな状態で把握しておくことは、審査における最大の防御策です。

頭金を準備して借入希望額を減らす

頭金を多く準備することは、本審査において非常に有効な対策です。 頭金を増やすことには、主に2つの大きなメリットがあります。

- 借入希望額を減らせる: 物件価格から頭金を差し引いた分が借入額になるため、借入額そのものを圧縮できます。これにより、返済負担率が直接的に下がり、金融機関の審査基準をクリアしやすくなります。返済負担率に余裕が生まれれば、将来の金利上昇に対する耐性も高まり、金融機関からの評価も向上します。

- 計画性を示せる: 十分な頭金を準備できるということは、マイホーム購入に向けて計画的に貯蓄をしてきた証拠です。これは、金融機関に対して「金銭管理能力が高い」「計画性がある」というポジティブな印象を与え、申込者の信用度を高める効果があります。

近年は「頭金ゼロ」で組める住宅ローンも増えていますが、審査の通過しやすさや、将来の返済の安定性を考えると、物件価格の1割~2割程度を目安に頭金を準備することが理想的です。

クレジットカードや他のローンを整理・完済する

住宅ローンの審査では、他のすべての借り入れがチェック対象となります。本審査の申し込み前には、可能な限り他のローンを整理・完済しておくことが重要です。

特に、以下の点を見直してみましょう。

- カードローン・キャッシングの完済と解約: 消費者金融からの借り入れやキャッシングは、たとえ残高がゼロでも契約があるだけでマイナス評価につながる可能性があります。完済した上で、不要なカードローン契約は解約しておきましょう。

- 使っていないクレジットカードの解約: 多くのクレジットカードを保有していると、管理能力を疑われたり、総与信枠(利用可能な借入枠の合計)が大きくなりすぎたりする可能性があります。普段使っていないカードは解約して、枚数を絞っておくと良いでしょう。

- 少額の分割払いなどの完済: スマートフォンの端末代金や家電製品の分割払いなど、完済まであと少しのローンがあれば、前倒しで完済しておくことを検討しましょう。これにより、返済負担率が改善され、心証も良くなります。

これらの整理を行うことで、返済負担率が下がるだけでなく、「住宅ローンを最優先に考えている」という真摯な姿勢を金融機関に示すことができます。

転職や大きな買い物のタイミングを調整する

住宅ローンの申し込みを予定している期間は、ライフプランやお金の使い方に大きな変化を起こさないことが鉄則です。 具体的には、事前審査の申し込み前から本審査が完了し、融資が実行されるまでの間は、以下の行動を控えましょう。

- 転職・退職: 勤続年数は収入の安定性を示す重要な指標です。この期間に転職すると勤続年数がリセットされ、審査にほぼ確実に落ちてしまいます。キャリアアップのための転職であっても、住宅ローンの手続きがすべて完了するまでは待つのが賢明です。

- 自動車ローンなど新たな借り入れ: 新しい車を購入するためにローンを組むと、その分だけ返済負担率が悪化し、住宅ローンの借入可能額が減る、あるいは審査に通らなくなる可能性があります。大きな買い物は、住宅ローン契約後に計画しましょう。

- 起業・独立: 会社員から自営業者になると、収入の安定性という点で評価が大きく変わります。金融機関は少なくとも2~3期分の安定した事業収入の実績を求めるため、独立は住宅ローン契約後に行うべきです。

健康管理をしっかり行う

団体信用生命保険(団信)への加入は、多くの場合、住宅ローン契約の必須条件です。日頃から健康管理に気を配り、良好な健康状態を維持することも、間接的に本審査対策となります。

健康診断で指摘された項目があれば、医師の指示に従って改善に努めましょう。特に、高血圧や糖尿病、肝機能の数値などは、生活習慣の改善で良化することが期待できます。本審査の直前に慌てて対策するのではなく、マイホーム購入を考え始めた段階から、長期的な視点で健康維持を心がけることが大切です。

もし健康状態に不安があり、団信の加入が難しいかもしれないと感じる場合は、正直に不動産会社や金融機関の担当者に相談しましょう。前述の通り、加入条件が緩和された「ワイド団信」を取り扱っている金融機関や、団信加入が任意である「フラット35」などを選択肢として検討することができます。

収入合算やペアローンを検討する

申込者一人の収入では希望額に届かない、あるいは返済負担率が高くなってしまうという場合には、配偶者や親の収入を合算して申し込む方法も有効な対策です。主な方法として「収入合算」と「ペアローン」があります。

- 収入合算: 主たる申込者の収入に、配偶者などの収入を加えて審査を受ける方法。申込者は一人ですが、合算者の収入によって借入可能額を増やすことができます。連帯保証人型と連帯債務者型の2種類があります。

- ペアローン: 夫婦などがそれぞれ住宅ローンを契約し、お互いが連帯保証人になる方法。2本のローン契約となり、それぞれが住宅ローン控除を受けられるメリットがあります。

これらの方法を利用すれば、世帯収入として評価されるため、借入可能額が増え、審査に通りやすくなる可能性があります。ただし、どちらの契約者にも返済義務が生じる、将来ライフプランが変化した場合のリスクがあるなど、デメリットも理解した上で慎重に検討する必要があります。

正確な情報で申し込む

これは最も基本的かつ重要な対策です。申込書類には、すべての情報を正確無比に、正直に記載してください。

年収を少しでも多く見せたい、既存の借入を隠したい、という気持ちが湧くかもしれませんが、それは絶対にしてはいけません。金融機関は、提出された源泉徴収票や課税証明書、信用情報機関への照会などを通じて、申告内容の裏付けを徹底的に行います。虚偽の申告は必ず発覚し、発覚した時点で「信用できない人物」と見なされ、即座に審査に落ちます。

ケアレスミスによる記入漏れや誤記も、審査の遅延や心証の悪化につながる可能性があります。提出前には、記載内容に間違いがないか、複数回にわたって入念にチェックしましょう。誠実で正確な申告こそが、金融機関との信頼関係を築くための第一歩です。

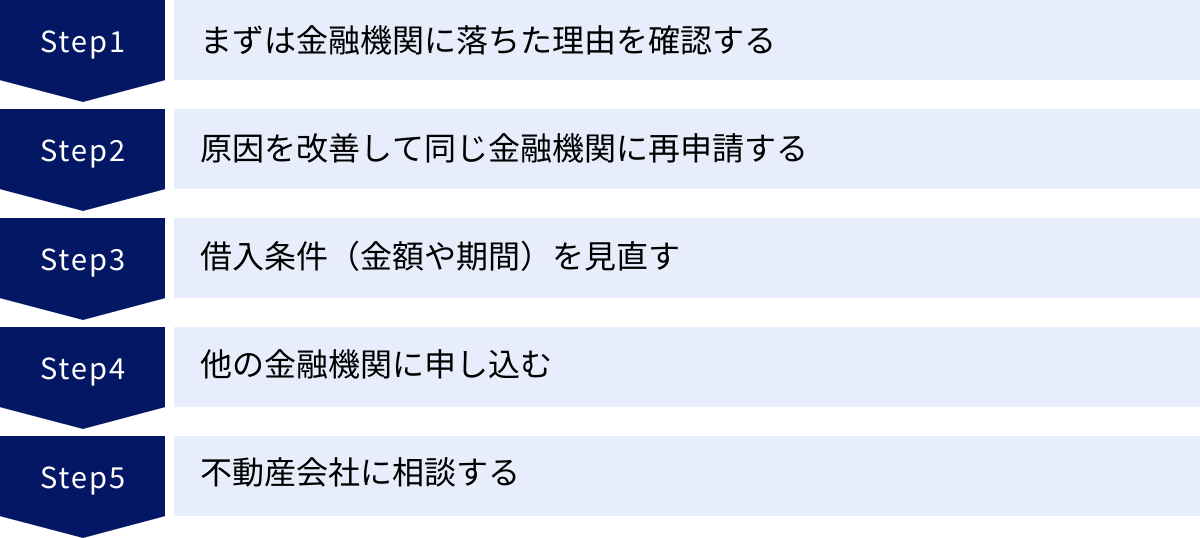

もし本審査に落ちてしまった場合の対処法

万全の準備をして臨んだにもかかわらず、本審査に落ちてしまうという事態も、残念ながらゼロではありません。しかし、一度落ちてしまったからといって、マイホームの夢を諦める必要は全くありません。冷静に状況を分析し、適切な対処法を講じることで、道は再び開けます。ここでは、万が一の場合に取るべき具体的なアクションを解説します。

まずは金融機関に落ちた理由を確認する

最初に行うべきことは、「なぜ審査に落ちたのか」その理由を把握することです。ただし、金融機関は審査に落ちた具体的な理由を申込者本人に直接開示する義務はなく、多くの場合「当社の総合的な判断により」といった回答に留まります。

しかし、諦めてはいけません。申し込み手続きをサポートしてくれた不動産会社の担当者を通じてであれば、金融機関から審査否決の理由について、ある程度のヒントを得られる可能性があります。不動産会社は金融機関との取引実績が豊富であり、良好な関係を築いている場合が多いためです。

「信用情報に問題があったようです」「物件の担保評価が想定より低かったようです」「団信の加入が見送られました」といった断片的な情報でも、次の対策を立てる上で非常に重要な手がかりとなります。まずは不動産会社の担当者に連絡を取り、理由の確認を依頼してみましょう。

原因を改善して同じ金融機関に再申請する

審査に落ちた原因が明確で、かつ改善が見込めるものであれば、原因を解消した上で同じ金融機関に再チャレンジするという選択肢があります。

- 原因が他の借り入れだった場合: カードローンや自動車ローンなどを完済し、返済負担率を基準内に収めることで、再申請の道が開ける可能性があります。

- 原因が頭金不足だった場合: 親族からの資金援助を受けるなどして頭金を増やし、借入希望額を減額して再申請する方法が考えられます。

- 原因が信用情報だった場合: 延滞などの情報が抹消されるまで一定期間(通常5年程度)待つ必要がありますが、時間が解決してくれるケースです。

ただし、一度否決された金融機関に短期間で再申請しても、状況が劇的に改善されていない限り、再び同じ結果になる可能性が高いです。どのくらいの期間を空けるべきか、どの程度状況が改善されれば可能性があるかなど、不動産会社や金融機関の担当者と相談しながら進めるのが賢明です。

借入条件(金額や期間)を見直す

審査に落ちた理由が「返済負担率の超過」や「物件の担保価値不足」であった場合、借入条件そのものを見直すことが有効な打開策となります。

- 借入希望額を減らす: 最も直接的な方法です。頭金を増やす、あるいは、より価格の安い物件に計画を変更するなどして、借入額を圧縮します。借入額が減れば返済負担率も下がり、審査に通る可能性が高まります。

- 返済期間を延ばす: 返済期間を長く設定すれば、月々の返済額が減り、返済負担率を下げることができます。ただし、総返済額は増えることになるため、慎重な判断が必要です。多くの金融機関では最長35年ですが、完済時年齢の上限(多くは80歳未満)も考慮する必要があります。

現在の計画に固執せず、少し視野を広げて物件探しの条件や資金計画を柔軟に見直すことで、ご自身の返済能力に見合った、より現実的なプランが見えてくるはずです。

他の金融機関に申し込む

住宅ローンの審査基準は、金融機関によって驚くほど異なります。 ある金融機関ではNGでも、別の金融機関ではあっさりOKが出る、というケースは決して珍しくありません。一度の否決で諦めず、他の金融機関にアプローチしてみましょう。

- メガバンク、地方銀行、信用金庫、ネット銀行など: それぞれに審査の特色があります。例えば、地方銀行や信用金庫はその地域の発展に貢献する視点から、地元の企業に勤務している人を優遇したり、自営業者に比較的寛容だったりすることがあります。ネット銀行は、手続きの効率化により金利を低く抑えている一方、審査基準が画一的で厳しい場合もあります。

- フラット35を検討する: 住宅金融支援機構と民間金融機関が提携して提供する「フラット35」は、独自の審査基準を持つため、有力な選択肢となります。フラット35の大きな特徴は、団信への加入が任意であることと、物件の技術基準を重視する点です。 そのため、健康上の理由で民間の団信に加入できない方や、勤続年数が短い、自営業者であるといった理由で民間のローン審査に不安がある方でも、利用できる可能性があります。

一つの金融機関の結果がすべてではありません。視野を広げ、様々な金融機関の可能性を探ることが重要です。

不動産会社に相談する

本審査に落ちてしまった時、最も頼りになるパートナーは、多くの場合、取引をしている不動産会社です。経験豊富な不動産会社は、これまでにも同様のケースを数多く扱ってきており、様々なノウハウを蓄積しています。

- 提携ローンの紹介: 不動産会社は、特定の金融機関と提携関係を結んでいる「提携ローン」を持っていることがあります。提携ローンは、金利優遇が受けられたり、審査プロセスがスムーズに進んだりするメリットがある場合があります。

- 審査に通りやすい金融機関の提案: 不動産会社の担当者は、申込者の属性(年収、勤務先など)や物件の特性を見て、「この条件なら、A銀行よりB信用金庫の方が可能性が高いかもしれません」といった、過去の経験に基づいた具体的なアドバイスをしてくれることがあります。

本審査に落ちると、売買契約のローン特約に基づき契約が白紙に戻ることが一般的ですが、買主と売主の合意があれば、期間を延長して別の金融機関で再チャレンジすることも可能です。そのためにも、不動産会社と密に連携し、次の最適な一手について相談することが、マイホーム実現への近道となります。

住宅ローン本審査に関するよくある質問

住宅ローンの本審査に関して、多くの方が抱く疑問や不安があります。ここでは、特に頻繁に寄せられる質問について、分かりやすくお答えします。

本審査の結果はいつ頃わかりますか?

住宅ローンの本審査にかかる期間は、金融機関や申込内容によって異なりますが、一般的には申し込みから1~3週間程度が目安です。

- 早い場合: 書類に不備がなく、申込者の属性や物件にも特に問題がないスムーズなケースでは、1週間程度で結果が出ることがあります。ネット銀行などは、プロセスがシステム化されており、比較的スピーディーな傾向があります。

- 時間がかかる場合: 繁忙期(特に1月~3月の引越しシーズン)や、申込書類に不備があった場合、自営業者で決算書の確認に時間がかかる場合、特殊な物件で担保評価に時間を要する場合などは、3週間以上かかることも珍しくありません。

本審査を申し込んだ後は、結果を待つしかありませんが、1ヶ月近く経っても連絡がない場合は、一度、申し込みをした金融機関や不動産会社に進捗状況を問い合わせてみても良いでしょう。審査期間も考慮して、住宅購入のスケジュールには余裕を持たせておくことが大切です。

信用情報はどこで確認できますか?

ご自身の信用情報は、日本に存在する3つの指定信用情報機関に開示請求することで確認できます。それぞれ加盟している金融機関の種類が異なるため、不安な方は複数の機関、できれば3つすべてに開示請求を行うと万全です。開示方法は、主にインターネット(スマートフォンやPC)や郵送で行うことができます。

CIC(株式会社シー・アイ・シー)

クレジットカード会社や信販会社、消費者金融、携帯電話会社などが主に加盟しています。クレジットカードの利用履歴やスマートフォンの分割払いの状況などを確認したい場合に最も重要です。 インターネット開示なら、手数料を支払うことで即時に情報を確認できます。

参照:株式会社シー・アイ・シー 公式サイト

JICC(株式会社日本信用情報機構)

消費者金融会社を中心に、クレジットカード会社なども加盟しています。CICと合わせて確認することで、貸金業者からの借り入れに関する情報を幅広くカバーできます。こちらもスマートフォンアプリを利用した開示が可能です。

参照:株式会社日本信用情報機構 公式サイト

KSC(全国銀行個人信用情報センター)

その名の通り、全国の銀行、信用金庫、信用組合、農協などが加盟しています。銀行系のカードローンや、過去の住宅ローン申し込み履歴などを確認する際に利用します。開示方法は、郵送が基本となります。

参照:全国銀行個人信用情報センター 公式サイト

本審査に落ちたらもう家は買えませんか?

結論から言うと、そんなことは決してありません。一度、本審査に落ちたからといって、マイホームの夢が永遠に閉ざされるわけではありません。

この記事で解説してきたように、審査に落ちたのには必ず理由があります。その理由を冷静に分析し、適切な対策を講じれば、再チャレンジの道は必ずあります。

- 原因を改善する: 借金を完済する、頭金を貯める、勤続年数を延ばす。

- アプローチを変える: 借入額を見直す、別の金融機関に申し込む、フラット35を検討する。

重要なのは、一度の失敗で諦めないことです。審査に落ちたという事実は、むしろ「ご自身の経済状況やライフプランを見つめ直す良い機会」と前向きに捉えることもできます。不動産会社の担当者というプロのパートナーと協力し、一つひとつ課題をクリアしていくことで、より堅実で安心なマイホーム購入計画を立て直すことが可能です。希望を捨てずに、次の一歩を踏み出しましょう。

まとめ:万全の準備で住宅ローン本審査に臨もう

住宅ローンの本審査は、マイホームという大きな夢を実現するための最終関門です。事前審査とは異なり、公的書類に基づく厳格なチェックが行われるため、「事前審査に通ったから大丈夫」という油断は禁物です。

本記事で解説した通り、本審査に落ちる確率自体は、公的な統計はないものの、一般的にはそれほど高いものではありません。しかし、その背景には、「個人の信用情報」「健康状態(団信)」「属性(年収・勤続年数)」「返済負担率」「他の借り入れ状況」「物件の担保価値」「申込内容の正確性」といった、明確な審査基準と落ちる理由が存在します。

これらの理由を一つひとつ正しく理解し、事前に対策を講じることが、本審査通過への最も確実な道筋です。

- まずは自身の現状を把握する: 信用情報を開示し、クリーンな状態か確認しましょう。

- 資金計画を堅実にする: 頭金を準備し、他のローンを整理して、無理のない返済負担率を目指しましょう。

- タイミングを見極める: 審査期間中の転職や大きな買い物は避けましょう。

- 健康を管理する: 団信加入を見据え、日頃から健康に気を配りましょう。

- 正直に、正確に申し込む: 誠実な姿勢が、金融機関との信頼関係の第一歩です。

そして、万が一、審査に通らなかったとしても、決して悲観する必要はありません。落ちた原因を分析し、借入条件を見直したり、審査基準の異なる他の金融機関に申し込んだりすることで、道は再び開けます。

住宅ローンは、数十年にもわたる金融機関との長い付き合いの始まりです。本審査は、そのパートナーシップを築くための、いわば「お互いのための確認作業」に他なりません。万全の準備と誠実な姿勢で臨むことこそが、審査を通過し、安心で豊かなマイホーム生活をスタートさせるための鍵となるでしょう。