マイホームの購入は、人生における最も大きな買い物の一つです。そして、その成否を大きく左右するのが「住宅ローン選び」です。数多くの金融機関が様々な商品を提供する中、どの住宅ローンが自分にとって最適なのかを見極めるのは容易ではありません。金利の低さだけでなく、手数料、団体信用生命保険(団信)の内容、繰り上げ返済のしやすさなど、比較すべき項目は多岐にわたります。

この記事では、2024年最新の情報を基に、おすすめの住宅ローンをランキング形式でご紹介します。さらに、金利タイプや目的別の比較、後悔しないための選び方のポイント、住宅ローンに関する基礎知識から審査のポイントまで、網羅的に解説します。

この記事を読めば、複雑で分かりにくい住宅ローンの世界が整理され、ご自身のライフプランに最適な一本を見つけるための具体的な指針が得られるはずです。 長期にわたる返済のパートナーとなる住宅ローン選びで後悔しないために、ぜひ最後までじっくりとお読みください。

目次

【2024年最新】おすすめ住宅ローンランキング10選

数ある住宅ローンの中から、金利、手数料、団信、サービスの充実度などを総合的に評価し、特におすすめの金融機関を10社厳選しました。それぞれの特徴を比較し、ご自身の希望に合う住宅ローンを見つける参考にしてください。

(※金利や手数料は2024年6月時点のものです。最新の情報は各金融機関の公式サイトで必ずご確認ください。)

| 金融機関名 | 変動金利(年利) | 当初10年固定(年利) | 融資手数料(借入額に対して) | 団信の主な特徴 |

|---|---|---|---|---|

| ① auじぶん銀行 | 0.298%〜 | 1.145% | 2.20%(税込) | がん50%保障団信が無料付帯 |

| ② PayPay銀行 | 0.315% | 1.200% | 2.20%(税込) | がん50%/100%保障団信あり |

| ③ 住信SBIネット銀行 | 0.298%〜 | 1.150% | 2.20%(税込) | 全疾病保障が無料付帯 |

| ④ ソニー銀行 | 0.320%〜 | 1.115% | 2.20%(税込)or 定額44,000円 | がん団信50・100、3大疾病団信など豊富 |

| ⑤ イオン銀行 | 0.380% | 1.290% | 定額110,000円〜 | イオンでの買い物が毎日5%OFF |

| ⑥ SBI新生銀行 | 0.290%〜 | 1.200% | 2.20%(税込)or 定額55,000円〜 | 手数料タイプを選べる |

| ⑦ りそな銀行 | 0.340%〜 | 1.545% | 2.20%(税込) | 団信革命(充実した保障) |

| ⑧ 三菱UFJ銀行 | 0.345%〜 | 1.140% | 2.20%(税込) | メガバンクの安心感、対面相談 |

| ⑨ みずほ銀行 | 0.375%〜 | 1.400% | 2.20%(税込) | ネット申込限定プランあり |

| ⑩ 三井住友銀行 | 0.475%〜 | 1.260% | 2.20%(税込) | 対面での手厚いサポート |

① auじぶん銀行

auじぶん銀行の住宅ローンは、業界トップクラスの低金利で高い人気を誇ります。特に変動金利の低さは魅力的で、金利を重視する方にとって有力な選択肢となるでしょう。

大きな特徴は、「がん50%保障団信」が金利の上乗せなしで付帯する点です。これは、がんと診断された場合に住宅ローン残高の50%が弁済されるというもので、もしもの時の経済的負担を大きく軽減できます。さらに手厚い保障を求める場合は、金利を上乗せすることで「がん100%保障団信」や「11疾病保障団信」も選択可能です。

また、「住宅ローン金利優遇割」も見逃せません。auの携帯電話サービスや「じぶんでんき」などをセットで契約することで、金利がさらに引き下げられます。これらのサービスを利用している方、または利用を検討している方にとっては、非常にお得な住宅ローンと言えます。

申し込みから契約まで、原則としてネットと郵送で完結するため、忙しい方でも手続きを進めやすい点もメリットです。一方で、融資手数料は借入額の2.2%(税込)がかかる定率型であるため、借入額が大きい場合は諸費用の負担が大きくなる点には注意が必要です。

(参照:auじぶん銀行 公式サイト)

② PayPay銀行

PayPay銀行は、Zホールディングス(現LINEヤフー)と三井住友銀行が共同で設立したネット銀行です。住宅ローンにおいても、競争力のある低金利とシンプルな商品性で支持を集めています。

変動金利は業界最低水準にあり、新規借り入れ、借り換えともに人気があります。融資手数料は借入額の2.2%(税込)と標準的ですが、PayPay銀行の普通預金口座を返済口座に指定するといったシンプルな条件で低金利が適用されるのが魅力です。

団信については、一般的な団信に加えて、がんと診断された場合にローン残高の半分が保障される「がん50%保障団信」(金利+0.1%)や、全額が保障される「がん100%保障団信」(金利+0.2%)を選択できます。

手続きはすべてオンラインで完結し、仮審査は最短当日、本審査も最短5日で回答が出るなど、スピーディな対応も特徴です。PayPayユーザーでなくてもメリットは大きいですが、普段からPayPayを利用している方にとっては、口座管理の面でも利便性が高いでしょう。

(参照:PayPay銀行 公式サイト)

③ 住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の草分け的存在であり、住宅ローン分野でも常に高い評価を得ています。最大の魅力は、団体信用生命保険(団信)の保障が非常に手厚いことです。

通常、金利の上乗せが必要となることが多い「全疾病保障」が、追加の保険料なしで標準付帯します。これは、がん・脳卒中・急性心筋梗塞の3大疾病だけでなく、高血圧症や糖尿病などを含むすべての病気やケガで所定の状態になった場合に、ローン残高がゼロになるという画期的な保障です。万が一への備えを重視する方にとって、これ以上ない安心材料と言えるでしょう。

金利自体も業界最低水準であり、特に変動金利は非常に低く設定されています。手数料は借入額の2.2%(税込)の定率型ですが、三井住友信託銀行の「ネット専用住宅ローン」を利用することで、保証料型(保証料がかかる代わりに手数料が安い)を選択することも可能です。

SBIグループのサービスとの連携もあり、総合的な金融サービスを一つのグループでまとめたいと考える方にも適しています。金利の低さと保障の手厚さを両立させたい方に、最もおすすめしたい住宅ローンの一つです。

(参照:住信SBIネット銀行 公式サイト)

④ ソニー銀行

ソニー銀行の住宅ローンは、顧客満足度の高さとユニークなサービスで知られています。変動金利は、自行の判断で金利を引き下げる「優遇金利」と、日銀の政策金利に連動する「基準金利」の2種類から選べるのが特徴です。

大きなメリットとして、融資手数料を「定率型(借入額の2.2%)」と「定額型(44,000円)」から選択できる点が挙げられます。借入額が少ない場合は定率型、多い場合は定額型を選ぶことで諸費用を抑えることが可能です。一般的に2,000万円程度の借入額が損益分岐点とされています。

また、AI(人工知能)を活用したスピーディな仮審査も特徴で、最短60分で結果がわかります。さらに、変動金利から固定金利への変更が何度でも手数料無料で行えるなど、将来の金利変動に柔軟に対応できる点も魅力です。

団信のラインナップも豊富で、「がん団信50/100」や「3大疾病保障」などを必要に応じて付加できます。金利だけでなく、手数料や将来の柔軟性も重視して選びたいという方におすすめです。

(参照:ソニー銀行 公式サイト)

⑤ イオン銀行

イオン銀行の住宅ローンは、イオングループならではの特典が最大の魅力です。住宅ローンを契約すると、イオングループでの買い物が毎日5%OFFになる特典が付帯します(年間割引上限額あり)。日常的にイオンやマックスバリュ、まいばすけっとなどを利用する方にとっては、金利の差以上に大きなメリットを享受できる可能性があります。

金利も競争力のある水準で、特に当初固定金利のプランに強みがあります。また、融資手数料が定額型であり、借入額にかかわらず一定の金額(プランによるが110,000円〜)であるため、多額の借り入れを検討している方にとっては諸費用を抑えられるというメリットもあります。

団信は、一般的な団信に加えて、「がん保障特約付団信」や、8疾病を保障する「8疾病保障付住宅ローン」も用意されています。全国のイオンモール内に店舗があり、土日祝日でも対面で相談できる点も、ネット銀行に不安を感じる方にとっては大きな安心材料です。生活圏にイオングループの店舗がある方には、ぜひ検討してほしい住宅ローンです。

(参照:イオン銀行 公式サイト)

⑥ SBI新生銀行

SBI新生銀行は、2023年にSBIグループの一員となり、住宅ローンサービスをさらに強化しています。変動金利の低さはネット銀行の中でもトップクラスで、金利重視の方から注目されています。

ソニー銀行と同様に、融資手数料を「定率型(借入額の2.2%)」と「定額型(55,000円〜)」から選べるのが大きな特徴です。これにより、借入額に応じて最適な手数料プランを選択し、初期費用をコントロールできます。

また、コントロール返済(安心パック)というユニークなサービスも提供しています。これは、病気やケガで働けなくなった場合に、最長2年間の返済をサポートしてくれるというもので、一定期間の安心を得たい方には魅力的なオプションです(手数料が別途必要)。

団信も一般的なものから、要介護状態や所定の就業不能状態を保障する手厚いプランまで用意されており、ニーズに合わせて選べます。手数料の柔軟性と低金利を両立させたい方にとって、有力な選択肢となるでしょう。

(参照:SBI新生銀行 公式サイト)

⑦ りそな銀行

りそな銀行は、メガバンクに次ぐ規模を持つ大手銀行でありながら、住宅ローンではネット銀行に匹敵するような意欲的な商品を提供しています。特に「団信革命」と銘打った団体信用生命保険の充実ぶりには定評があります。

3大疾病(がん・脳卒中・急性心筋梗塞)だけでなく、高血圧症、糖尿病、慢性腎不全、肝硬変の4つの生活習慣病を加えた「7大疾病」を保障する団信や、さらに広範囲の疾病をカバーするプランなど、手厚い保障を比較的低い金利上乗せで付加できます。健康に不安がある方や、万全の備えをしたい方には非常に心強い内容です。

金利面でも、特定の条件を満たすことで適用される優遇金利は競争力があります。全国に店舗網があるため、対面でのきめ細やかな相談を希望する方にも対応できます。大手銀行の安心感と、充実した保障内容を両立させたい方におすすめです。

(参照:りそな銀行 公式サイト)

⑧ 三菱UFJ銀行

三菱UFJ銀行は、日本最大のメガバンクであり、その圧倒的な信頼性とブランド力が最大の強みです。金利水準はネット銀行と比較するとやや高めに見えることもありますが、対面での手厚いサポートや長年の実績に裏打ちされた安心感を求める方には根強い人気があります。

住宅ローンの商品ラインナップも豊富で、変動金利、固定金利はもちろん、特定の疾病保障を付けた団信プランも充実しています。特に「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、手厚い保障内容で人気があります。

また、クレジットカードの利用や給与振込など、銀行との取引状況に応じて金利優遇が受けられる場合もあります。全国各地に支店があるため、どこに住んでいてもアクセスしやすく、ライフプランニング全般について専門家に相談しながらじっくり検討したいというニーズに応えてくれます。金利だけでなく、総合的な安心感やサポート体制を重視する方に適した選択肢です。

(参照:三菱UFJ銀行 公式サイト)

⑨ みずほ銀行

みずほ銀行も、日本を代表するメガバンクの一つです。住宅ローンにおいては、ネット申込限定プランを提供し、ウェブでの手続きに特化することで競争力のある金利を実現しています。これにより、ネット銀行の利便性とメガバンクの安心感を両立させようという姿勢が見られます。

もちろん、従来通り店舗での対面相談も可能です。ライフステージの変化に応じた返済プランの見直しなど、長期にわたるサポートを期待できます。

団信については、基本的な保障に加え、「8大疾病保障」など手厚いプランが用意されています。また、みずほ銀行の口座を給与振込口座に指定するなどの取引条件を満たすことで、金利優遇を受けられる場合があります。メガバンクならではの総合的な金融サービスとの連携も魅力の一つです。ネットの利便性と店舗の安心感、両方を求めたい方は検討してみるとよいでしょう。

(参照:みずほ銀行 公式サイト)

⑩ 三井住友銀行

三井住友銀行も、三菱UFJ銀行、みずほ銀行と並ぶメガバンクです。対面でのコンサルティング力に定評があり、一人ひとりの状況に合わせた丁寧な提案が期待できます。

金利面では、ネット申込専用のプランや、特定の条件を満たすことで適用される優遇金利など、競争力を高める取り組みを行っています。しかし、やはり最大の強みは店舗でのサポート体制です。住宅ローンは契約して終わりではなく、繰り上げ返済や借り換え、将来のライフプランの変化など、長期にわたる付き合いになります。そうした際に、いつでも気軽に相談できる窓口があることは大きな安心材料です。

団信は、自然災害による被害を保障する「自然災害時返済一部免除特約付住宅ローン」など、ユニークな商品も提供しています。専門家とじっくり相談しながら、最適なプランを納得して決めたいという方に最適な銀行です。

(参照:三井住友銀行 公式サイト)

【金利タイプ・目的別】住宅ローン比較ランキング

住宅ローンを選ぶ際は、「新規借り入れ」か「借り換え」か、またどの「金利タイプ」を選ぶかによって、最適な選択肢が変わってきます。ここでは目的別に、おすすめの住宅ローンを紹介します。

【新規借り入れ】おすすめ住宅ローン

変動金利

変動金利は、現在の低金利の恩恵を最も受けられる金利タイプです。金利変動リスクはありますが、とにかく毎月の返済額を抑えたい方や、将来金利が上昇しても繰り上げ返済などで対応できる資金的余裕のある方に向いています。

| 金融機関名 | 変動金利(年利) | 特徴 |

|---|---|---|

| 住信SBIネット銀行 | 0.298%〜 | 全疾病保障が無料付帯。保障と金利を両立。 |

| auじぶん銀行 | 0.298%〜 | がん50%保障団信が無料。auユーザーならさらに優遇。 |

| PayPay銀行 | 0.315% | シンプルな商品性で手続きがスピーディ。 |

変動金利を選ぶなら、やはりネット銀行が中心となります。 特に住信SBIネット銀行は、最低水準の金利に加えて全疾病保障が無料で付帯するため、非常に魅力的です。auじぶん銀行も同様に低金利で、がん保障が無料付帯する点が強みです。PayPay銀行は、シンプルで分かりやすい商品性を好む方におすすめです。

10年固定金利

10年固定金利は、当初10年間の金利が固定され、返済額が変わらない安心感があります。子どもの教育費がかかる時期など、将来10年間は家計を安定させたいという方に向いています。

| 金融機関名 | 当初10年固定(年利) | 特徴 |

|---|---|---|

| ソニー銀行 | 1.115% | 固定期間終了後の金利優遇幅も大きい。 |

| 三菱UFJ銀行 | 1.140% | メガバンクならではの安心感と対面相談。 |

| auじぶん銀行 | 1.145% | 変動金利だけでなく固定金利も競争力が高い。 |

10年固定金利では、ソニー銀行が競争力のある金利を提示しています。固定期間終了後の変動金利への移行時にも優遇幅が比較的大きいのが特徴です。また、三菱UFJ銀行のようなメガバンクも、変動金利に比べて固定金利では競争力のあるプランを出しており、対面での相談を重視する方には良い選択肢となります。

全期間固定金利(フラット35含む)

全期間固定金利は、返済終了まで金利が変わらないため、将来の金利上昇リスクを完全に回避したい方や、長期的な返済計画を確定させたい方に最適です。代表的な商品に「フラット35」があります。

| 金融機関名 | 全期間固定(年利) | 特徴 |

|---|---|---|

| ARUHI(フラット35) | 1.880%〜 | フラット35取扱シェアNo.1。独自商品も。 |

| 住信SBIネット銀行(フラット35) | 1.880%〜 | 融資手数料が業界最低水準。 |

| イオン銀行(フラット35) | 1.880%〜 | イオンでの5%OFF特典と両立できる。 |

全期間固定金利の代表格であるフラット35は、取り扱う金融機関によって金利や手数料が異なります。 ARUHIはフラット35の専門機関として、豊富な実績とノウハウが強みです。住信SBIネット銀行は、融資手数料を低く設定しているため、諸費用を抑えたい方におすすめです。イオン銀行は、フラット35を利用しつつ、イオンでの買い物優待も受けられる点がユニークです。

(参照:ARUHI、住信SBIネット銀行、イオン銀行 各公式サイト)

【借り換え】おすすめ住宅ローン

借り換えは、現在のローンよりも低金利のローンに乗り換えることで、総返済額を削減するのが主な目的です。そのため、新規借り入れ以上に金利の低さが重要になります。

変動金利

借り換えにおいても、変動金利は最も低い金利帯にあり、大きな返済額削減効果が期待できます。

| 金融機関名 | 変動金利(年利) | 特徴 |

|---|---|---|

| SBI新生銀行 | 0.290%〜 | 業界最低水準の金利。手数料も選択可能。 |

| 住信SBIネット銀行 | 0.298%〜 | 全疾病保障が付帯するため、保障内容もアップグレードできる。 |

| auじぶん銀行 | 0.298%〜 | 低金利とがん50%保障のバランスが良い。 |

借り換えの変動金利では、SBI新生銀行が非常に低い金利を提示しており、魅力的です。住信SBIネット銀行は、金利を下げるだけでなく、借り換えを機に保障を手厚くしたいというニーズにも応えられます。auじぶん銀行も、低金利と団信のバランスで有力な候補となります。

10年固定金利

現在の変動金利ローンから、将来の金利上昇リスクに備えて固定金利に借り換えたいというニーズもあります。

| 金融機関名 | 当初10年固定(年利) | 特徴 |

|---|---|---|

| ソニー銀行 | 1.115% | 低金利かつ、手数料を定額型にすれば諸費用を抑えやすい。 |

| りそな銀行 | 1.545% | 借り換えを機に「団信革命」で保障を充実させたい場合に。 |

| 三菱UFJ銀行 | 1.140% | 対面で相談しながら、安心できる固定金利に切り替えたい場合に。 |

ソニー銀行は、手数料を44,000円の定額型にできるため、借り換え時の諸費用を抑えながら固定金利の安心感を得たい場合に最適です。りそな銀行やりそな銀行は、保障の充実や対面での相談といった付加価値を重視する方の借り換え先として適しています。

全期間固定金利

金利上昇局面への懸念が強い場合、全期間固定金利への借り換えは有効な選択肢です。

| 金融機関名 | 全期間固定(年利) | 特徴 |

|---|---|---|

| ARUHI(フラット35) | 1.880%〜 | 借り換えでも豊富な実績。手続きもスムーズ。 |

| 楽天銀行(フラット35) | 1.880%〜 | 手数料が安く、楽天ポイントも貯まる。 |

| 住信SBIネット銀行(フラット35) | 1.880%〜 | ネット銀行ならではの低手数料が魅力。 |

全期間固定への借り換えでも、フラット35が中心となります。ARUHIの実績は言うまでもありませんが、楽天銀行も手数料の安さとポイント還元で人気があります。住信SBIネット銀行も手数料の低さで有力な選択肢です。借り換えでは諸費用も重要な比較ポイントになるため、手数料が低い金融機関は特に有利です。

(参照:楽天銀行 公式サイト)

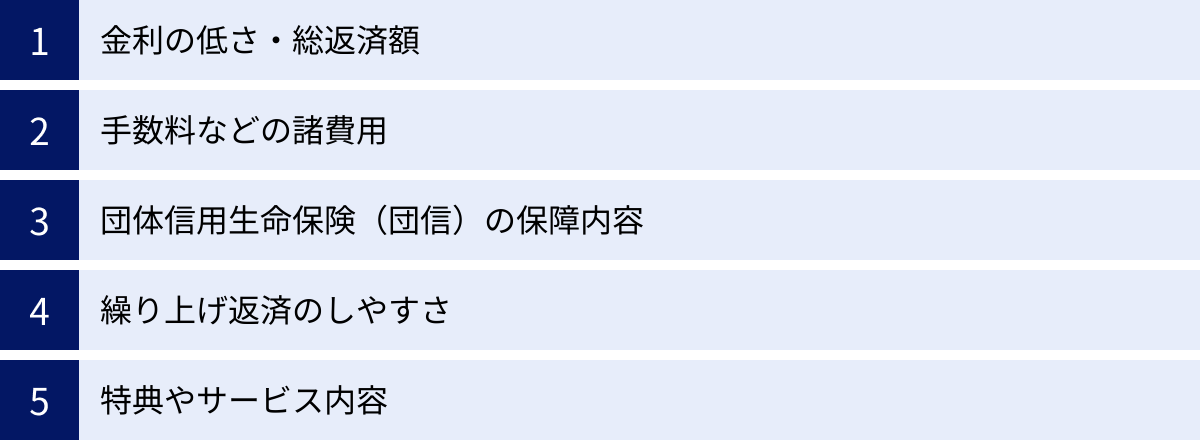

後悔しない住宅ローンの選び方 5つの比較ポイント

住宅ローンを選ぶ際、つい金利の数字だけに目が行きがちですが、それだけで決めてしまうと後で後悔することになりかねません。ここでは、総合的に判断するために不可欠な5つの比較ポイントを解説します。

① 金利の低さ・総返済額

住宅ローン選びの最も重要な要素は、やはり「金利の低さ」です。 わずか0.1%の金利差でも、返済期間が35年といった長期にわたると、総返済額では数十万円から百万円以上の差になることも珍しくありません。

ただし、注意すべきは「表面金利」だけでなく「実質金利」を見ることです。表面金利は広告などで目にする最も低い金利ですが、実際には保証料や手数料といった諸費用がかかります。これらの諸費用を含めて計算した実質的な金利が「実質金利(APR)」であり、こちらで比較する方がより正確です。

また、金利タイプによっても考え方が異なります。

- 変動金利: 現状の金利は低いですが、将来上昇するリスクがあります。

- 固定金利: 金利は変動金利より高めですが、返済額が確定している安心感があります。

どちらが良いかは一概には言えず、ご自身のライフプランや金利変動に対するリスク許容度によって判断が分かれます。必ず複数の金融機関、複数の金利タイプで返済シミュレーションを行い、月々の返済額と総返済額を具体的に比較検討することが後悔しないための第一歩です。

② 手数料などの諸費用

住宅ローンを借りる際には、金利以外にも様々な「諸費用」がかかります。この諸費用が意外と高額になるため、見落とさずに比較することが重要です。主な諸費用には以下のようなものがあります。

- 融資手数料(事務手数料): 金融機関に支払う手数料。大きく分けて2種類あります。

- 定率型: 「借入額 × 2.2%(税込)」のように、借入額に応じて手数料が決まるタイプ。ネット銀行に多い。

- 定額型: 「33,000円(税込)」のように、借入額にかかわらず手数料が一定のタイプ。メガバンクや地方銀行に多い。

- 保証料: 万が一返済が滞った場合に、保証会社が代わりに返済(代位弁済)してくれるための費用。一括前払いや金利上乗せで支払います。ネット銀行では保証料無料のところが多いですが、その分、融資手数料が定率型で高めに設定されている傾向があります。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼る印紙代。

- 登録免許税: 購入した不動産を登記する際にかかる税金。

- 司法書士報酬: 登記手続きを代行する司法書士に支払う報酬。

特に融資手数料は金融機関によって設定が大きく異なります。 例えば、4,000万円を借りる場合、定率型(2.2%)なら88万円ですが、定額型(5.5万円)なら5.5万円と、80万円以上の差が出ます。ただし、定額型は金利が少し高めに設定されていることもあるため、手数料と金利を合わせた総返済額で比較する必要があります。借入額が大きい場合は定額型、少ない場合は定率型が有利になる傾向があります。

③ 団体信用生命保険(団信)の保障内容

団体信用生命保険(団信)は、住宅ローン選びにおける金利と並ぶほど重要な比較ポイントです。 団信とは、ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社がローン残高を支払ってくれる保険です。これにより、残された家族にローンの負担がかかるのを防ぎます。

ほとんどの民間住宅ローンでは団信への加入が必須ですが、その保障内容は金融機関によって大きく異なります。

- 一般団信: 死亡・高度障害のみを保障。通常、保険料は金利に含まれています。

- がん保障団信: がんと診断された場合にローン残高の50%または100%が弁済される。「がん50%保障」を金利上乗せなしで付帯する金融機関(auじぶん銀行など)もあります。

- 3大疾病保障団信: がん、脳卒中、急性心筋梗塞で所定の状態になった場合にローン残高がゼロになる。

- 全疾病保障団信: 3大疾病に加え、高血圧症、糖尿病などの生活習慣病や、その他の病気・ケガによる就業不能状態も保障する。住信SBIネット銀行はこれを金利上乗せなしで付帯しています。

保障が手厚くなるほど、通常は金利が0.1%〜0.3%程度上乗せされます。 ご自身の健康状態や家族構成、家計の状況を考え、どの程度の保障が必要かを検討しましょう。例えば、自営業者で働けなくなった場合のリスクが大きい方は、手厚い疾病保障を検討する価値があります。金利の低さだけで選んでしまい、いざという時の保障が不十分だった、という事態は避けなければなりません。

④ 繰り上げ返済のしやすさ

繰り上げ返済とは、毎月の返済とは別に、まとまった資金を前倒しで返済することです。繰り上げ返済した元金にかかるはずだった利息を支払わなくて済むため、総返済額を減らす上で非常に効果的な方法です。

繰り上げ返済を比較する際のポイントは以下の通りです。

- 手数料: 一回の繰り上げ返済にかかる手数料はいくらか。ネット銀行では無料の場合がほとんどですが、一部の銀行では窓口手続きだと有料になることがあります。

- 最低返済額: 最低いくらから繰り上げ返済できるか。ネット銀行では「1円から」可能なところも多く、少額からでもコツコツ返済したい方には便利です。

- 手続きの簡便さ: インターネットで24時間いつでも手続きできるか。電話や窓口での手続きが必要だと、手間がかかり利用しにくくなります。

繰り上げ返済には、返済期間を短縮する「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」があります。利息の軽減効果が高いのは「期間短縮型」です。

将来的に収入増や臨時収入が見込める場合、繰り上げ返済のしやすさは重要な要素になります。手数料無料で、ネットから少額で手軽にできる金融機関を選ぶと、将来の資産形成の自由度が高まります。

⑤ 特典やサービス内容

金利や手数料、団信といった主要な項目に加え、各金融機関が提供する独自の特典やサービスも比較検討の価値があります。これらがご自身のライフスタイルに合っていれば、金利差以上のメリットをもたらすことがあります。

代表的な特典やサービスには以下のようなものがあります。

- 提携サービスの割引: イオン銀行の「イオンでの買い物が毎日5%OFF」が最も有名です。

- ポイントプログラム: 楽天銀行のように、返済に応じてポイントが貯まるサービス。

- 預金金利の優遇: 住宅ローンを契約すると、その銀行の普通預金や定期預金の金利が優遇されるサービス。

- ATM手数料や振込手数料の優遇: 住宅ローン契約者を対象に、手数料の無料回数が増えるなど。

- 火災保険料の割引: 提携している損害保険会社の火災保険に加入すると、保険料が割引になる場合があります。

これらの特典は、直接的な返済額の削減にはなりませんが、家計全体の支出を抑える効果があります。特に、日常的に利用するサービスでの割引は、長期的に見ると大きな節約につながる可能性があります。主要な比較項目で甲乙つけがたい候補が複数ある場合、こうした付加価値が最終的な決め手になることもあります。

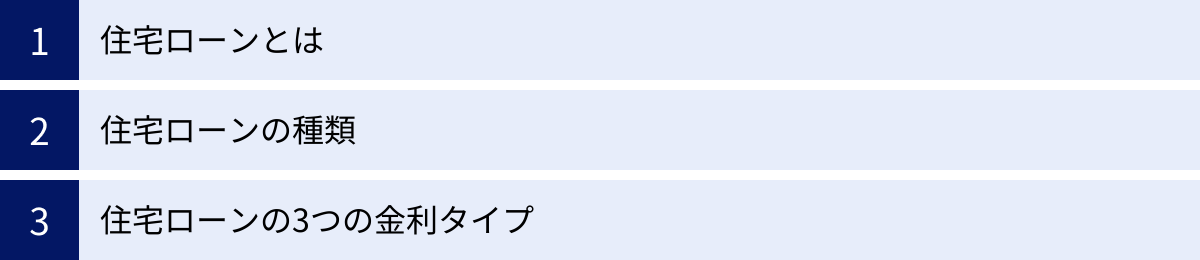

住宅ローンを比較する前に知っておきたい基礎知識

住宅ローンを正しく比較するためには、基本的な用語や仕組みを理解しておくことが不可欠です。ここでは、住宅ローンの基本について分かりやすく解説します。

住宅ローンとは

住宅ローンとは、本人またはその家族が住むための住宅(土地と建物)を購入、新築、増改築する際に、金融機関から受ける融資のことです。

一般的なローン(カードローンなど)と比べて、以下の特徴があります。

- 金利が低い: 国の政策的な後押しもあり、他のローンに比べて非常に低い金利で借りられます。

- 借入額が大きい: 数千万円単位の大きな金額を借りることができます。

- 返済期間が長い: 最長35年など、長期間にわたって返済していきます。

- 担保が必要: 購入する土地と建物を担保として提供する必要があります。返済が滞った場合、金融機関はその不動産を売却して資金を回収します。

- 団体信用生命保険への加入: 通常、加入が義務付けられています。

このように、住宅ローンは私たちの人生に深く関わる、非常に特殊な金融商品です。その仕組みを理解することが、適切なローン選びの第一歩となります。

住宅ローンの種類

住宅ローンは、提供する機関によって大きく3つの種類に分けられます。

民間ローン

都市銀行(メガバンク)、地方銀行、信用金庫、ネット銀行などが独自に提供している住宅ローンです。現在、住宅ローンを利用する人のほとんどがこの民間ローンを利用しています。

金融機関ごとに金利、手数料、団信の内容、サービスなどが異なり、競争が激しいため、多様な商品の中から自分に合ったものを選べるのが最大のメリットです。審査基準も金融機関独自のものであり、比較的柔軟な審査が期待できる場合もあります。この記事で紹介しているランキングの金融機関は、すべてこの民間ローンに該当します。

公的ローン(財形住宅融資)

国や地方自治体といった公的機関が提供する住宅ローンです。代表的なものに「財形住宅融資」があります。

財形住宅融資は、勤務先の財形貯蓄制度を1年以上利用し、貯蓄残高が50万円以上ある人が利用できるローンです。金利は5年固定金利制で、比較的低めに設定されています。ただし、借入額の上限が財形貯蓄残高の10倍(最高4,000万円)までと決まっているなど、利用には一定の条件があります。民間ローンと組み合わせて利用することも可能です。

(参照:住宅金融支援機構 公式サイト)

協調ローン(フラット35)

民間金融機関と公的機関である住宅金融支援機構が提携して提供する住宅ローンです。代表格が「フラット35」です。

窓口は民間金融機関ですが、ローン債権を住宅金融支援機構が買い取る仕組みになっているため、全期間固定金利という特徴があります。これにより、民間金融機関は金利変動リスクを負うことなく、長期固定金利のローンを提供できます。

フラット35の主な特徴は以下の通りです。

- 最長35年の全期間固定金利: 将来の金利上昇リスクを完全に回避できます。

- 保証料・保証人不要: 保証料がかからず、保証人も必要ありません。

- 団信加入は任意: 加入は任意ですが、万が一に備えて加入するのが一般的です。「新機構団信」という専用の団信が用意されています。

- 物件の技術基準: 省エネ性や耐震性など、住宅金融支援機構が定める技術基準を満たす住宅であることが融資の条件となります。

安定志向の方や、個人事業主などで民間ローンの審査が通りにくい方にも利用しやすいローンとして知られています。

住宅ローンの3つの金利タイプ

住宅ローンの金利タイプは、大きく分けて「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つです。それぞれの特徴を理解し、自分に合ったタイプを選ぶことが極めて重要です。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利型 | ・金利が最も低い ・金利低下の恩恵を受けられる |

・金利上昇リスクがある ・返済額が増える可能性がある |

・返済額を少しでも抑えたい ・金利上昇に対応できる資金的余裕がある ・返済期間が短い |

| 全期間固定金利型 | ・返済終了まで金利・返済額が変わらない ・将来の返済計画が立てやすい |

・変動金利より金利が高い ・金利が低下しても恩恵を受けられない |

・金利上昇リスクを避けたい ・長期の家計を安定させたい ・子育て世代など |

| 固定金利期間選択型 | ・一定期間は金利・返済額が固定される ・全期間固定よりは金利が低い |

・固定期間終了後に金利が見直される ・金利の変動状況によっては返済額が大幅に増える可能性がある |

・子どもの教育費がかかる期間だけ返済額を固定したいなど、特定の期間だけ家計を安定させたい |

変動金利型

半年ごとに金利が見直されるタイプです。現在の歴史的な低金利の恩恵を最も受けられるため、多くの人に選ばれています。ただし、将来、市場金利が上昇すれば、返済額も増えるリスクを伴います。

多くの変動金利型ローンには「5年ルール」と「125%ルール」という急激な返済額の増加を緩和する仕組みがあります。

- 5年ルール: 金利が上昇しても、毎月の返済額は5年間変わらない。

- 125%ルール: 5年後に返済額が見直される際、それまでの返済額の1.25倍が上限となる。

ただし、これは返済額の上昇を抑えるだけで、支払うべき利息が免除されるわけではありません。返済額を超えた利息分は「未払利息」として繰り延べられ、最終的に返済が必要になる点には注意が必要です。

全期間固定金利型

借入時から返済終了まで、全期間にわたって金利が変わらないタイプです。代表的な商品が「フラット35」です。

最大のメリットは、将来の金利上昇を心配する必要がなく、返済計画が立てやすいことです。市場金利がどれだけ上昇しても、毎月の返済額は変わりません。その反面、変動金利型に比べて金利は高く設定されています。また、将来市場金利がさらに低下しても、その恩恵を受けることはできません。

固定金利期間選択型

「当初10年」「当初20年」など、一定期間だけ金利を固定するタイプです。固定期間中は返済額が変わりませんが、期間終了後はその時点の金利で再度金利タイプ(変動か固定か)を選択することになります。

変動金利型のリスクと全期間固定金利型の安心感の、中間的な性質を持ちます。例えば、「子どもが大学を卒業するまでの10年間は家計を安定させたい」といった、特定のライフプランに合わせて利用されることが多いです。ただし、固定期間終了後の金利がどうなっているかは誰にも予測できず、場合によっては返済額が大幅に増加するリスクがあることを理解しておく必要があります。

住宅ローン金利の仕組みと今後の推移予測

住宅ローンの金利がどのように決まり、今後どうなっていくのかは、多くの人が関心を寄せるテーマです。ここでは、変動金利と固定金利の仕組みと、今後の推移に関する一般的な見方を解説します。

変動金利の仕組みと推移

住宅ローンの変動金利は、主に日本銀行(日銀)がコントロールする「政策金利」に連動する「短期プライムレート」を基準に決定されます。 短期プライムレートとは、銀行が信用力の高い優良企業に短期(1年以内)で貸し出す際の最も優遇された金利のことです。

各銀行は、この短期プライムレートから「優遇幅(引き下げ幅)」を差し引いて、実際の住宅ローン適用金利を決定します。

適用金利 = 基準金利(短期プライムレートに連動) - 優遇幅

これまで日銀は、経済を活性化させるために長らくマイナス金利政策を続けてきました。この影響で短期プライムレートは非常に低い水準で推移し、その結果、住宅ローンの変動金利も歴史的な低水準が続いていました。

しかし、2024年3月に日銀はマイナス金利政策の解除を決定しました。 これは日本の金融政策における大きな転換点です。ただ、日銀は「当面、緩和的な金融環境が継続する」とも表明しており、政策金利の急激な引き上げには慎重な姿勢を見せています。

今後の推移については専門家の間でも意見が分かれますが、多くの見方としては、当面は大幅な上昇はないものの、長期的には緩やかな上昇局面に入る可能性が指摘されています。 物価や賃金の上昇が続けば、日銀が追加の利上げに踏み切る可能性があるためです。変動金利を選ぶ場合は、将来の金利上昇に備えて、ある程度の返済額増加にも耐えられるような資金計画を立てておくことが重要です。

固定金利の仕組みと推移

住宅ローンの固定金利(特に10年以上の長期固定金利)は、主に「長期金利」の代表的な指標である「新発10年物国債利回り」を基準に決定されます。

長期金利は、日銀の金融政策だけでなく、国内外の経済情勢、景気の先行き、物価の動向、海外(特に米国)の金利動向など、様々な要因の影響を受けて変動します。投資家が「将来、景気が良くなり物価が上がる」と予測すれば、国債は売られて利回りが上昇(金利が上昇)する傾向があります。

日銀はマイナス金利解除と同時に、これまで長期金利を低く抑えるために行ってきたYCC(イールドカーブ・コントロール)政策の撤廃も決定しました。これにより、長期金利はより市場の実勢を反映して変動しやすくなりました。

実際、マイナス金利解除前から、市場では将来の金融政策変更を織り込む形で長期金利は上昇傾向にありました。 これを受けて、住宅ローンの固定金利も変動金利に先行して、すでに上昇が見られます。

今後の推移としては、日本の景気回復や物価上昇が続けば、長期金利も上昇圧力を受けやすくなります。米国の金融政策の動向も大きく影響するため、予測は困難ですが、変動金利よりも先に、そしてより大きく金利が変動する可能性があると認識しておく必要があります。これから固定金利での借り入れや借り換えを検討している方は、金利動向を注視し、タイミングを逃さないことが重要になるかもしれません。

住宅ローンの申し込みから契約までの流れと審査のポイント

住宅ローンを利用するには、金融機関による審査を通過する必要があります。ここでは、申し込みから融資が実行されるまでの一般的な流れと、審査で重視されるポイントについて解説します。

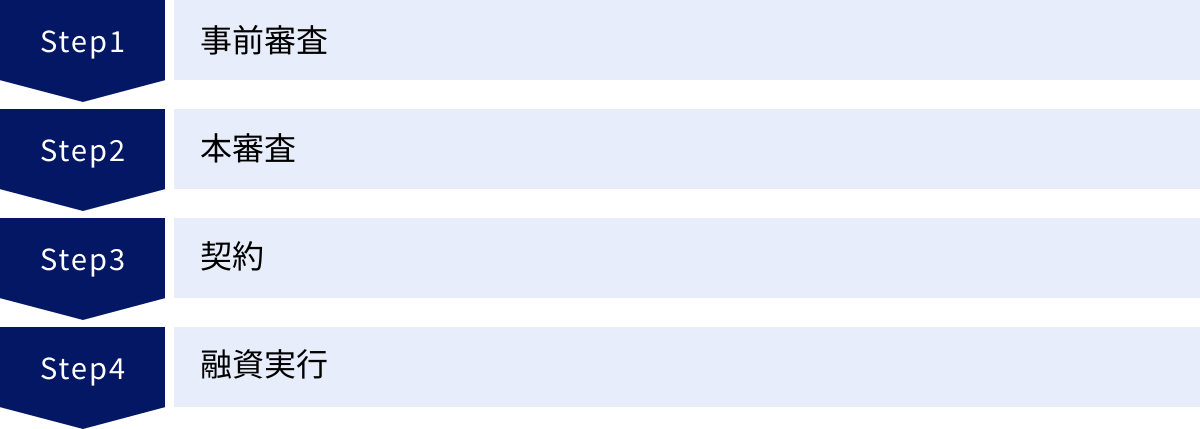

申し込みから契約までの4ステップ

住宅ローンの手続きは、一般的に以下の4つのステップで進みます。全体の所要期間は、物件の状況や金融機関にもよりますが、おおむね1ヶ月から2ヶ月程度です。

① 事前審査

事前審査(仮審査)は、物件の売買契約を結ぶ前に行う、簡易的な審査です。 申込者の年収や勤務先、自己資金の額、個人の信用情報などを基に、金融機関が「この人におおよそいくらまでなら貸せそうか」を判断します。

不動産会社から購入したい物件の提案を受けたら、早めに複数の金融機関に事前審査を申し込むのが一般的です。これにより、自分が借りられる金額の目安が分かり、予算に合った物件探しがしやすくなります。事前審査は通常、数日から1週間程度で結果が出ます。ここで承認を得られないと、本審査に進むことはできません。

② 本審査

購入する物件の売買契約を締結した後に行う、正式な審査が「本審査」です。 事前審査で提出した情報に加え、物件の担保価値を評価するための詳細な書類(売買契約書、重要事項説明書、登記簿謄本など)や、収入を証明する公的な書類(源泉徴収票、課税証明書など)を提出します。

金融機関はこれらの情報と、保証会社の審査結果を基に、最終的な融資の可否と融資条件(金額、金利など)を決定します。本審査には通常、1週間から3週間程度の時間がかかります。この審査を無事に通過すれば、いよいよ契約に進みます。

③ 契約

本審査に通過したら、金融機関との間で「金銭消費貸借契約(ローン契約)」を結びます。 この契約で、借入額、金利、返済期間、返済方法などの詳細な条件が正式に決定します。

契約手続きは、金融機関の店舗で行うのが一般的ですが、最近ではネット銀行を中心にオンラインで完結できる場合も増えています。契約時には、実印や印鑑証明書、住民票などの書類が必要になります。また、この契約書には借入額に応じた印紙を貼付する必要があります(印紙税)。

④ 融資実行

契約手続きが完了し、物件の引き渡しの日に、契約した融資額が申込者の口座に振り込まれます。これが「融資実行」です。 融資が実行されると、その資金を使って不動産会社や売主への代金の支払いや、諸費用の支払いを行います。同時に、司法書士が法務局で物件の所有権移転登記と、金融機関の抵当権設定登記を行います。

この融資実行日をもって、住宅ローンの返済がスタートします。

住宅ローン審査でみられる主なポイント

金融機関は、申込者が長期にわたって安定的に返済を続けられるかどうかを慎重に判断します。審査で特に重視されるのは、以下の5つのポイントです。

申込者の年収や勤務先

安定した収入が継続的に得られるかは、最も重要な審査項目です。年収の金額はもちろん、勤務先の規模や業種、勤続年数などが評価されます。一般的に、上場企業や公務員は評価が高く、勤続年数は最低でも1年以上、できれば3年以上あることが望ましいとされています。自営業者や個人事業主の場合は、複数年(通常3期分)の確定申告書を提出し、安定した所得があることを証明する必要があります。

返済負担率

返済負担率(返済比率)とは、年収に占めるすべての借入の年間返済額の割合のことです。

返済負担率(%) = (すべてのローンの年間返済額) ÷ 年収 × 100

ここでいう「すべてのローン」には、住宅ローンだけでなく、自動車ローン、カードローン、スマートフォンの分割払いなども含まれます。金融機関は、この返済負担率に上限を設けており、一般的には30%〜35%が目安とされています。ただし、審査では実際の金利ではなく、高めの「審査金利」(3%〜4%程度)で計算されるため、自分で計算する際には注意が必要です。返済負担率が高いと、返済能力に余裕がないと判断され、審査に通りにくくなります。

物件の担保評価

住宅ローンは、購入する土地と建物を担保にしてお金を貸すため、その物件に融資額に見合う価値があるかも審査されます。これを「担保評価」といいます。金融機関は、物件の所在地、面積、築年数、法的な規制などを基に、独自の基準で担保価値を算出します。特に、中古物件や特殊な形状の土地、再建築不可の物件などは、担保評価が低くなり、希望額の融資が受けられない場合があります。

健康状態

ほとんどの民間住宅ローンでは、団体信用生命保険(団信)への加入が義務付けられています。そのため、団信に加入できる健康状態であることが、融資の前提条件となります。申込時には、過去の病歴や現在の健康状態について「告知書」で申告する必要があります。高血圧症、糖尿病、うつ病などの既往症があると、団信に加入できず、結果としてローンが組めないことがあります。ただし、症状が軽度であったり、治療によって安定していたりする場合は加入できることもあります。また、加入条件が緩和された「ワイド団信」を取り扱っている金融機関もあります。

信用情報

過去のローンやクレジットカードの返済履歴などの「信用情報」も、審査で必ずチェックされます。信用情報機関(CIC、JICCなど)には、個人のローン契約や返済状況、延滞の有無などが記録されています。過去に返済の遅延や滞納、債務整理などの金融事故があると、「信用情報に傷がある」状態となり、返済能力を疑われ、審査に通ることは極めて困難になります。自分の信用情報が気になる場合は、各信用情報機関に情報開示を請求して確認することも可能です。

住宅ローン契約時にかかる諸費用

住宅購入時には、物件の価格以外にも「諸費用」と呼ばれるまとまった費用が必要です。この諸費用を準備しておくことは、資金計画において非常に重要です。

諸費用の内訳

諸費用は、購入する物件の種類(新築か中古か、マンションか戸建てか)や住宅ローンの内容によって異なりますが、一般的に物件価格の3%〜10%程度が目安とされています。例えば、4,000万円の物件なら120万円〜400万円程度です。

主な諸費用の内訳は以下の通りです。

| 費用の種類 | 内容 | 支払先 | 目安 |

|---|---|---|---|

| 【ローン関連費用】 | |||

| 融資手数料 | ローンを借りるための金融機関への手数料 | 金融機関 | 借入額の2.2% or 3万〜10万円程度 |

| ローン保証料 | 保証会社に支払う保証料(不要な場合も多い) | 保証会社 | 借入額や期間による(一括 or 金利上乗せ) |

| 団体信用生命保険料 | 団信の保険料(金利に含まれることが大半) | 生命保険会社 | 無料 or 金利+0.1%〜0.3% |

| 火災保険料・地震保険料 | 物件にかける保険料(加入は必須) | 損害保険会社 | 10万〜50万円(10年一括など) |

| 【登記関連費用】 | |||

| 登録免許税 | 所有権や抵当権の登記にかかる税金 | 国(法務局) | 評価額や借入額による |

| 司法書士報酬 | 登記手続きを代行する司法書士への報酬 | 司法書士 | 10万〜20万円程度 |

| 【税金関連】 | |||

| 印紙税 | ローン契約書や売買契約書に貼る印紙代 | 国(税務署) | 契約金額による(最大6万円) |

| 不動産取得税 | 不動産を取得した際にかかる税金(後日納付) | 都道府県 | 評価額による(軽減措置あり) |

| 固定資産税・都市計画税清算金 | 売主が納税済の税金を日割りで精算する費用 | 売主 | 物件による |

| 【その他】 | |||

| 仲介手数料 | 仲介の不動産会社に支払う手数料(中古物件など) | 不動産会社 | (売買価格×3%+6万円)+消費税 が上限 |

これらの諸費用は、原則として現金で支払う必要があります。自己資金として、頭金とは別にこの諸費用分を確保しておくことが理想です。

諸費用を安く抑えるポイント

高額になりがちな諸費用ですが、工夫次第で安く抑えることも可能です。

- 融資手数料が安い金融機関を選ぶ: 諸費用の中で大きな割合を占めるのが融資手数料です。借入額が大きい場合は、手数料が定額型(例:44,000円)の金融機関(ソニー銀行、SBI新生銀行など)を選ぶと、定率型(例:借入額の2.2%)に比べて数十万円単位で費用を削減できる可能性があります。

- 保証料無料のローンを選ぶ: ネット銀行を中心に、保証料が不要な住宅ローンが増えています。保証料一括前払いの負担を避けたい場合は、これらのローンが有力な選択肢になります。

- 火災保険を比較検討する: 火災保険は加入必須ですが、どの保険会社を選ぶかは自由です。金融機関や不動産会社に勧められるがままに契約するのではなく、複数の保険会社から見積もりを取り、補償内容と保険料を比較検討することで、費用を抑えられる場合があります。

- 司法書士を自分で探す: 登記手続きは金融機関指定の司法書士に依頼するのが一般的ですが、自分で探すことを認めている金融機関もあります。複数の司法書士事務所に見積もりを依頼すれば、報酬を比較できます。

- 諸費用ローンを利用する: どうしても自己資金が足りない場合は、諸費用分も住宅ローンに含めて借りられる「諸費用ローン」や「オーバーローン」を利用できる場合があります。ただし、借入額が増える分、返済負担が重くなるため、利用は慎重に検討する必要があります。

住宅ローンの借り換えを検討するタイミングとメリット

住宅ローンは一度契約したら終わりではありません。より条件の良いローンに乗り換える「借り換え」を行うことで、総返済額を大幅に削減できる可能性があります。

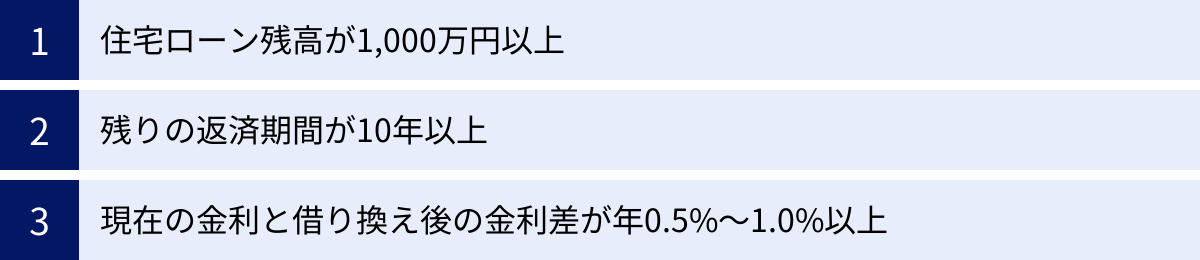

借り換えでメリットが出やすい条件

一般的に、借り換えによってメリットが出やすいのは、以下の3つの条件をすべて満たす場合と言われています。

- 住宅ローン残高が1,000万円以上

- 残りの返済期間が10年以上

- 現在の金利と借り換え後の金利差が年0.5%〜1.0%以上

特に金利差は重要で、1.0%以上の差があれば、大きなメリットが期待できます。 例えば、ローン残高3,000万円、残期間25年、金利1.5%の人が、金利0.5%のローンに借り換えた場合、総返済額で約400万円も削減できる計算になります。

借り換えのメリットは、総返済額の削減だけではありません。

- 毎月の返済額を減らす: 家計の負担を軽くし、教育費や老後資金に回す余裕が生まれます。

- 金利変動リスクを回避する: 現在変動金利で、将来の金利上昇が不安な場合に、固定金利に借り換えることで返済額を確定させ、安心感を得ることができます。

- 団信の保障を充実させる: 以前のローンでは保障が不十分だった場合、借り換えを機に、がん保障や全疾病保障など手厚い団信が付いたローンに乗り換えることも可能です。

借り換えの最適なタイミング

借り換えを検討すべき最適なタイミングは、主に以下の3つです。

- 低金利が続いている時期: 現在のように、世の中の金利が全体的に低い水準にある時期は、借り換えの絶好のチャンスです。多くの人がより低い金利のローンに乗り換えることで、メリットを享受できます。

- 固定金利期間が終了するタイミング: 「当初10年固定」などのローンを利用している場合、固定期間が終了すると金利の優遇幅が縮小し、適用金利が大幅に上昇することがあります。このタイミングは、他の金融機関への借り換えを検討する良い機会です。

- 収入やライフプランに変化があった時: 収入が増えて返済能力が上がった、子どもが独立して教育費の負担が減ったなど、家計に余裕ができたタイミングも借り換えの好機です。より有利な条件で審査に通る可能性が高まります。

ただし、借り換えにも融資手数料や登記費用などの諸費用が数十万円程度かかります。 また、再度、本審査を受ける必要があり、健康状態によっては団信に加入できず、借り換えができない場合もあります。借り換えを検討する際は、諸費用を含めた総返済額でメリットがあるかどうかを、シミュレーションで慎重に確認することが重要です。

住宅ローン比較に関するよくある質問

最後に、住宅ローンを比較検討する際によく寄せられる質問についてお答えします。

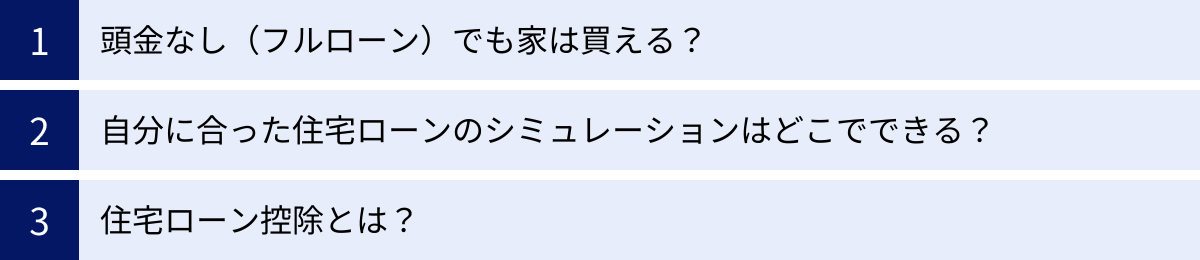

頭金なし(フルローン)でも家は買える?

結論から言うと、頭金なしの「フルローン」で家を買うことは可能です。 多くの金融機関が、物件価格の100%を融資するプランを用意しています。さらに、諸費用分も上乗せして借りられる「オーバーローン」を扱う金融機関もあります。

フルローンのメリットは、自己資金が少なくてもマイホームの購入を実現できる点です。貯金が貯まるのを待っている間に、物件価格が上昇したり、住宅ローン金利が上がったりするリスクを避けることができます。

一方で、デメリットも理解しておく必要があります。

- 返済負担が重くなる: 借入額が大きくなるため、毎月の返済額や総返済額が増えます。

- 審査が厳しくなる: 金融機関にとって貸し倒れリスクが高まるため、審査のハードルが上がります。

- 金利が高くなることがある: フルローンの場合は、適用金利が少し高めに設定されることがあります。

- 担保割れのリスク: 将来、物件の価値がローン残高を下回る「担保割れ」に陥りやすくなります。担保割れになると、家の売却が困難になります。

頭金を用意することで、これらのデメリットを軽減し、より有利な条件でローンを組むことができます。理想は物件価格の1割〜2割程度の頭金を用意することですが、ご自身の貯蓄状況やライフプランに合わせて、フルローンも選択肢の一つとして検討してみましょう。

自分に合った住宅ローンのシミュレーションはどこでできる?

住宅ローンのシミュレーションは、各金融機関の公式サイトや、住宅金融支援機構のウェブサイトなどで無料で行うことができます。

これらのシミュレーションツールを使えば、借入希望額、返済期間、金利などを入力するだけで、毎月の返済額や総返済額、利息の内訳などを簡単に計算できます。

シミュレーションを行う際は、以下のポイントに注意すると、より現実に即した比較ができます。

- 複数の金融機関で試す: 気になる金融機関すべてのサイトでシミュレーションを行い、結果を比較しましょう。

- 複数の金利タイプで試す: 同じ借入額でも、変動金利、固定金利で返済額がどう変わるかを確認します。

- 金利上昇を想定する: 変動金利でシミュレーションする場合は、現在の金利だけでなく、金利が1%や2%上昇した場合の返済額も試算しておくと、リスク許容度を測る目安になります。

- 諸費用を含めて考える: 借入額には、物件価格だけでなく、必要な諸費用も含めて計算すると、より正確な資金計画が立てられます。

シミュレーションは、あくまで簡易的な計算ですが、自分に合った住宅ローンを見つけるための強力なツールです。 積極的に活用し、数字に基づいた客観的な判断を心がけましょう。

住宅ローン控除とは?

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを購入した場合に、所得税や住民税が一定期間還付・減額される制度です。 これは、国が住宅取得を促進するために設けている、非常に大きな優遇措置です。

制度の概要は以下の通りです。

- 控除額: 毎年の年末時点での住宅ローン残高の0.7%が、所得税から控除されます。所得税から引ききれない場合は、翌年の住民税からも一部控除されます。

- 控除期間: 原則として最長13年間(中古住宅の場合は10年間)です。

- 借入限度額: 控除の対象となるローン残高には上限があり、これは入居する年や住宅の環境性能(省エネ性能など)によって異なります。例えば、2024年に入居する場合、省エネ基準適合住宅であれば4,000万円が上限となります。

この制度の適用を受けるためには、合計所得金額が2,000万円以下であることや、床面積が50㎡以上であることなど、いくつかの条件を満たす必要があります。

初年度は確定申告が必要ですが、会社員の場合、2年目以降は年末調整で手続きが完了します。住宅ローン控除を最大限に活用することで、総返済額を実質的に大きく引き下げることができます。ご自身が購入する住宅がどのカテゴリに該当し、いくら控除を受けられるのかを、事前に不動産会社や税務署に確認しておくことをおすすめします。

(参照:国税庁 公式サイト)