マイホームの購入は、人生で最も大きな買い物の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択です。しかし、金利タイプや返済方法、金融機関ごとの特徴など、あまりにも複雑で「誰に、どこで相談すれば良いのか分からない」と悩む方も少なくありません。

適切な相談相手を見つけることは、何百万円もの差が生まれる可能性のある住宅ローン選びにおいて、極めて重要です。自分に合わないローンを選んでしまうと、後々の家計を圧迫し、理想のライフプランが崩れてしまうことにもなりかねません。

この記事では、住宅ローンの相談ができる窓口の種類から、それぞれのメリット・デメリット、無料で利用できるおすすめのサービス、相談前に準備すべきことまで、網羅的に解説します。この記事を読めば、あなたに最適な相談先を見つけ、自信を持って住宅ローン選びの第一歩を踏み出せるようになるでしょう。

目次

住宅ローンはどこに相談できる?主な相談先一覧

住宅ローンの相談と一言で言っても、その窓口は多岐にわたります。それぞれに専門分野や特徴が異なるため、自分の目的や状況に合わせて相談先を選ぶことが重要です。まずは、どのような相談先があるのか、その全体像を把握しましょう。

| 相談先の種類 | 主な特徴 | こんな人におすすめ |

|---|---|---|

| 金融機関(銀行など) | 融資を実行する主体。自社商品の詳細な説明や手続きがスムーズ。 | 借りたい銀行が既に決まっている人、メインバンクで相談したい人 |

| 不動産会社・ハウスメーカー | 物件の紹介と併せて提携ローンを案内。手続きを代行してくれることも。 | 物件探しとローン相談を同時に進めたい人、手続きの手間を省きたい人 |

| ファイナンシャルプランナー(FP) | 家計全体の視点から、中立的な立場でアドバイス。 | ライフプランを含めた総合的な資金計画を立てたい人 |

| 住宅ローン専門の相談サービス | 複数の金融機関の商品を横断的に比較・検討できる。オンライン完結型が多い。 | 多くの選択肢から最適なローンを選びたい人、自分で比較検討する時間がない人 |

| 自治体・公的機関 | 住宅金融支援機構など。フラット35のような公的ローンの相談が中心。 | フラット35の利用を検討している人、公的な情報を直接確認したい人 |

| 司法書士 | 不動産登記の専門家。登記に関連するローンの法律的な側面で相談可能。 | 登記手続きと併せて法的な確認をしたい人 |

金融機関(銀行など)

住宅ローンの相談先として最も一般的なのが、実際に融資を行うメガバンク、地方銀行、信用金庫、ネット銀行などの金融機関です。給与振込などで普段から利用している銀行であれば、気軽に相談しやすいでしょう。

金融機関の窓口では、自社が取り扱う住宅ローン商品について、金利プランや団体信用生命保険(団信)の内容、手数料といった詳細な説明を受けることができます。審査の申し込みから契約まで一貫してサポートしてくれるため、手続きがスムーズに進むのが特徴です。特に、その銀行をメインバンクとして長年利用している場合、金利などの条件面で多少の優遇を受けられる可能性もあります。

ただし、相談できるのはあくまでその金融機関が提供する商品に限られます。他の銀行の商品と比較してどちらが良いか、といった中立的なアドバイスは期待できない点には注意が必要です。

不動産会社・ハウスメーカー

家やマンションの購入、注文住宅の建築を依頼する不動産会社やハウスメーカーも、住宅ローンの相談に乗ってくれます。多くの場合、複数の金融機関と提携しており、顧客の状況に合わせて提携先のローンを紹介してくれます。

物件探しや家の設計と並行してローンの相談ができるため、ワンストップで話を進められるのが大きなメリットです。物件の売買契約からローンの申し込み、融資実行までのスケジュール管理も行ってくれるため、利用者は手続きの手間を大幅に省けます。また、不動産会社経由で申し込むことで、提携ローンならではの金利優遇を受けられるケースもあります。

一方で、紹介されるのはあくまで提携している金融機関のローンに限られるため、選択肢が限定される可能性があります。本当に自分にとって最も有利なローンなのかを判断するためには、自分で他の選択肢も調べてみる姿勢が大切です。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)は、個人の資産設計や家計管理の専門家です。住宅ローン単体だけでなく、教育資金、老後資金、保険の見直しといった、生涯にわたるお金の流れ(ライフプラン)全体を考慮した上でアドバイスをくれるのが最大の特徴です。

「借りられる額」ではなく、将来のライフイベントを見据えた「無理なく返せる額」はいくらなのか、客観的な視点でシミュレーションしてくれます。変動金利と固定金利のどちらが自分の考え方に合っているか、繰り上げ返済はどのタイミングで行うべきかなど、家計全体のバランスを考えた総合的なコンサルティングが期待できます。

FPへの相談は有料の場合が多いですが、その分、特定の金融商品を売る必要がないため、非常に中立的な立場からのアドバイスが得られます。ただし、FPはあくまでアドバイス役であり、ローンの申し込みや契約手続きは自分自身で行う必要があります。

住宅ローン専門の相談サービス

近年、急速に利用者を増やしているのが、オンラインを中心に展開する住宅ローン専門の相談サービスです。これらのサービスは、多数の金融機関と提携しており、ウェブサイト上で簡単な情報を入力するだけで、AIが最適なローンを提案してくれたり、複数の金融機関のローンを一覧で比較できたりします。

最大のメリットは、自宅にいながら、無料で多くの選択肢を効率的に比較検討できる点です。自分で一つ一つの銀行のサイトを調べる手間が省け、金利や手数料、団信の内容などを横並びで比較できます。サービスによっては、専門アドバイザーにチャットや電話で直接相談でき、申し込み手続きのサポートまで受けられる場合もあります。

中立的な立場で複数の選択肢を提示してくれるため、金融機関や不動産会社のように「紹介される商品が限られる」という心配が少ないのも魅力です。

自治体・公的機関

各都道府県や市区町村の役所、あるいは住宅金融支援機構のような公的機関でも、住宅取得に関する相談窓口を設けている場合があります。特に、住宅金融支援機構が提供する全期間固定金利の住宅ローン「フラット35」については、機構の窓口や提携金融機関で詳しい説明を受けることができます。

これらの機関では、特定の営利商品を強く勧めることはなく、公的な立場から制度の説明や情報提供を行ってくれます。フラット35の利用を考えている人や、自治体が実施している住宅取得支援制度(補助金や利子補給など)について知りたい場合には、非常に有用な相談先となります。ただし、相談できる内容はフラット35や関連制度に限られるため、民間の変動金利ローンなどと比較したい場合には不向きです。

司法書士

司法書士は、不動産を購入した際の所有権移転登記など、登記手続きの専門家です。住宅ローンの相談がメイン業務ではありませんが、融資実行に伴う抵当権設定登記は司法書士が担当するため、ローン契約に深く関わります。

そのため、登記に関連する法律的な側面や、ローン契約書の確認、抵当権に関する注意点などについて相談することが可能です。特に、親子間売買や共有名義での購入など、権利関係が複雑になりそうなケースでは、事前に司法書士に相談しておくと安心です。ただし、金利の比較や返済計画といった資金計画に関するアドバイスは専門外となります。

このように、相談先ごとに得意分野や立ち位置が異なります。次の章では、それぞれのメリット・デメリットをさらに詳しく比較し、あなたがどの相談先を選ぶべきかの判断材料を提供します。

【相談先別】メリット・デメリットを徹底比較

前の章でご紹介した各相談先について、利用する上でのメリットとデメリットをさらに深掘りして比較します。それぞれの長所と短所を正しく理解することで、あなたの状況や目的に最も合った相談先が見えてくるはずです。

金融機関(銀行など)

メリット

- 商品知識が豊富で説明が詳細: 自社の商品を直接扱っているため、金利プランの詳細、団信の保障内容、各種手数料の内訳など、非常に具体的で深い情報を提供してくれます。疑問点があればその場で的確な回答が得られる安心感があります。

- 審査から融資実行までがスムーズ: 相談から審査申し込み、契約、融資実行までが一つの窓口で完結するため、手続きの流れが非常にスムーズです。必要書類の案内なども的確で、初めてローンを組む人でも迷うことが少ないでしょう。

- 金利交渉の可能性がある: 給与振込口座に指定していたり、投資信託や定期預金などの取引があったりする場合、メインバンクとしての取引実績を評価され、表示金利からの優遇(引き下げ)交渉に応じてもらえる可能性があります。これは、他の相談窓口にはない、金融機関と直接やり取りするからこそのメリットです。

- 対面でじっくり相談できる: 店舗の窓口で、担当者と顔を合わせて相談できるため、安心感があります。複雑な内容でも資料を見ながら説明を受けられ、納得いくまで質問できます。

デメリット

- 自社商品しか提案されない: 当然ながら、他の金融機関の商品と比較してアドバイスをもらうことはできません。「当行のAプランとBプランでは、お客様の場合こちらがお得です」という比較はあっても、「A銀行とB銀行では、B銀行の方がお客様には有利です」とは決して言いません。

- 中立的なアドバイスは期待できない: あくまで自社商品の販売が目的であるため、その提案が相談者にとって本当に最適かどうかは、相談者自身が判断する必要があります。客観的・中立的な視点でのアドバイスは得にくいと考えるべきです。

- 営業時間が限られる: 銀行の窓口は平日の日中にしか開いていないことが多く、仕事をしている人にとっては相談の時間を確保するのが難しい場合があります。

不動産会社・ハウスメーカー

メリット

- ワンストップで手間が省ける: 物件探しや打ち合わせと並行してローンの相談・手続きを進められるため、非常に効率的です。複数の窓口とやり取りする手間が省け、忙しい人にとっては大きなメリットとなります。

- 提携ローンの金利優遇: 不動産会社は金融機関にとって大口の顧客であるため、個人で申し込むよりも有利な金利が適用される「提携ローン」を用意している場合があります。審査がスムーズに進みやすいといったメリットもあります。

- スケジュール管理を任せられる: 物件の引き渡し日から逆算して、いつまでにローンの本審査承認が必要か、といった複雑なスケジュール管理を代行してくれます。ローン特約の期日などを気にせず、安心して任せられます。

デメリット

- 紹介されるローンが限定的: 提携している数社の金融機関からしか紹介されないため、世の中にある全ての選択肢の中から最適なものを選べるわけではありません。提携ローンが、必ずしもあなたにとってベストな条件とは限らないのです。

- ローンに関する専門性は担当者による: 不動産会社の担当者は住宅販売のプロですが、必ずしも住宅ローンのプロフェッショナルとは限りません。金利の将来予測や詳細な団信の比較など、踏み込んだ相談には対応できない場合があります。

- 中立性に欠ける可能性がある: 不動産会社としては、ローン審査に通って物件を契約してもらうことが最優先事項です。そのため、「金利は多少高くても審査に通りやすい銀行」を優先して勧めるなど、必ずしも購入者の長期的な利益を第一に考えているとは限らないケースも考えられます。

ファイナンシャルプランナー(FP)

メリット

- ライフプランに基づいた客観的なアドバイス: 住宅ローンを「家計の一部」として捉え、教育資金や老後資金など、将来の収支全体を見据えた上でアドバイスをしてくれます。「借りられる額」ではなく「無理なく返せる額」を算出し、長期的な視点で家計が破綻しないための計画を立ててくれるのが最大の強みです。

- 高い中立性・客観性: 独立系のFPは、金融機関から手数料を受け取らず、相談者からの相談料で成り立っています。そのため、特定の金融商品を売る必要がなく、完全に顧客の立場に立った、忖度のないアドバイスが期待できます。

- 保険や資産運用など幅広い相談が可能: 住宅ローン相談をきっかけに、生命保険の見直しや資産運用(iDeCo、NISAなど)の相談もできます。家計全体を最適化する良い機会になります。

デメリット

- 相談が有料の場合が多い:質の高いコンサルティングを受けるには、1時間あたり5,000円~20,000円程度の相談料がかかるのが一般的です。ただし、その費用を払ってでも、長期的に見れば何十万、何百万円ものメリットが生まれる可能性は十分にあります。

- ローン手続きは自分で行う必要がある: FPはあくまでアドバイザーであり、金融機関への申し込みや契約手続きを代行してくれるわけではありません。提案されたローンを元に、自分で金融機関とやり取りする必要があります。

- FPによって専門分野やスキルに差がある: FP資格を持っていても、得意な分野は様々です。住宅ローンに詳しいFPもいれば、保険や相続が専門のFPもいます。相談する際は、住宅ローンに関する相談実績が豊富かどうかを確認することが重要です。

住宅ローン専門の相談サービス

メリット

- 多数の金融機関を一度に比較できる: ウェブ上でメガバンクからネット銀行、地方銀行まで、数十から百以上の金融機関の商品を横断的に比較検討できます。金利、手数料、団信といった条件で簡単に絞り込みや並べ替えができ、情報収集の効率が劇的に向上します。

- 無料で利用できるサービスが多い: 多くの専門相談サービスは、提携金融機関からの手数料で運営されているため、利用者は無料で相談やシミュレーション、比較検討が可能です。手軽に利用できるのは大きな魅力です。

- 時間や場所を選ばない: オンライン完結型のサービスが多いため、24時間365日、スマホやPCからいつでもどこでも情報収集や相談申し込みが可能です。平日の日中に時間が取れない人でも、自分のペースで進められます。

- 中立的な立場からの提案: 特定の金融機関に偏ることなく、AIや専門家が利用者の状況に合わせて複数の選択肢を提示してくれます。金融機関や不動産会社よりも客観的なアドバイスが期待できます。

デメリット

- アドバイザーの質にばらつきがある可能性: サービスによっては、多くの相談員を抱えています。経験豊富なベテランもいれば、経験の浅い担当者もいるかもしれません。担当者との相性も重要になります。

- 対面での相談が難しい場合がある: オンラインでのやり取りが中心のため、直接顔を合わせてじっくり相談したいという人には不向きな場合があります。ただし、最近ではビデオ通話での相談に対応するサービスも増えています。

- 提携金融機関以外のローンは対象外: 比較対象となるのは、あくまでそのサービスが提携している金融機関に限られます。地元の信用金庫など、提携先にない金融機関は比較の対象外となる点には注意が必要です。

これらのメリット・デメリットを踏まえ、次の章では、特におすすめできる無料の相談窓口を具体的に5つ紹介します。

無料で相談できるおすすめの住宅ローン相談窓口5選

ここでは、数ある住宅ローン相談窓口の中でも、特に利用者からの評価が高く、無料で利用できるおすすめのサービスを5つ厳選して紹介します。それぞれの特徴を理解し、自分に合ったサービスを見つけてみましょう。

※各サービスの情報は記事執筆時点のものです。最新の情報は必ず公式サイトでご確認ください。

| サービス名 | 運営会社 | 主な特徴 | 相談方法 |

|---|---|---|---|

| ① モゲチェック | 株式会社MFS | AIが最適なローンを提案。全国120以上の金融機関から比較可能。金利ランキングも充実。 | オンライン(チャット、電話) |

| ② いえーる ダンドリ | iYell株式会社 | 専門家が最適なローンを提案し、面倒な手続きを代行。テクノロジー×専門家が強み。 | オンライン |

| ③ スーモカウンター | 株式会社リクルート | 注文住宅や新築マンションの相談がメイン。ローン相談も中立的な立場で対応。 | 店舗、オンライン |

| ④ LIFULL HOME’S 住まいの窓口 | 株式会社LIFULL | ハウジングアドバイザーが中立的な立場でサポート。特定の不動産会社を推奨しない。 | 店舗、オンライン、電話 |

| ⑤ 保険チャンネル | 株式会社リクルート | FPに保険や家計全般の相談が可能。その一環として住宅ローンも相談できる。 | 店舗、オンライン、訪問 |

① モゲチェック

「モゲチェック」は、テクノロジーを駆使して最適な住宅ローン選びをサポートする、オンライン完結型のサービスです。運営は株式会社MFSで、住宅ローンコンサルティングのパイオニア的存在として知られています。

最大の特徴は、AIによる高精度な診断機能「モゲレコ」です。年収や物件価格などの基本情報を入力するだけで、全国120以上の金融機関の中から、最も低い金利で借りられる可能性が高い銀行をランキング形式で提案してくれます。自分で金融機関のサイトを一つずつ見て回る手間を大幅に削減できるため、効率的に情報収集をしたい人に最適です。

また、プロのアドバイザーにチャットや電話で無料相談することも可能です。「変動と固定、どっちがいい?」「この銀行の団信はどう?」といった具体的な質問にも丁寧に答えてくれます。新規借り入れだけでなく、借り換えにも強く、年間数千件の借り換え実績を誇ります。「とにかく多くの選択肢から、最も有利な条件のローンを見つけたい」と考える人には、まず試してみてほしいサービスです。

参照:モゲチェック公式サイト

② いえーる ダンドリ

「いえーる ダンドリ」(いえーる 住宅ローンの窓口 ONLINE)は、住宅ローン手続きのプロフェッショナル集団によるオンライン相談サービスです。運営会社のiYell株式会社は、もともと不動産事業者向けの住宅ローン業務支援システムを提供しており、そのノウハウを個人向けサービスにも活かしています。

このサービスの強みは、専門家による手厚いサポートと、面倒な手続きの代行にあります。利用者の状況を丁寧にヒアリングした上で、数ある金融機関の中から最適なプランを提案。その後の金融機関とのやり取りや、複雑な書類準備、申し込み手続きまで、専門家が二人三脚でサポートしてくれます。

住宅ローンの審査は、金融機関ごとに基準が異なり、一度審査に落ちてしまうと他の金融機関での審査にも影響が出ることがあります。「いえーる ダンドリ」では、利用者の属性や物件情報から、最も審査に通りやすく、かつ条件の良い金融機関を見極めて提案してくれるため、審査に不安がある人にとって心強い味方となるでしょう。「ローン選びだけでなく、煩雑な手続きも専門家に任せたい」という人におすすめです。

参照:いえーる 住宅ローンの窓口 ONLINE 公式サイト

③ スーモカウンター

「スーモカウンター」は、不動産情報サイトSUUMOでおなじみの株式会社リクルートが運営する、住まいづくりの無料相談所です。注文住宅を建てたい人や、新築マンションを購入したい人を対象に、予算の立て方から建築会社の選び方、そして住宅ローンの相談まで、幅広くサポートしています。

スーモカウンターのメリットは、特定の金融機関や建築会社に偏らない、徹底した中立的な立場にあります。アドバイザーは、相談者の希望や予算をじっくりとヒアリングし、数ある選択肢の中からフラットな視点で情報提供を行います。

また、全国に店舗を構えているため、オンラインだけでなく対面でじっくり相談したい人にも適しています。住宅ローンの話だけでなく、「そもそも注文住宅と建売住宅、どちらがいいの?」「自分たちの予算に合う建築会社は?」といった、家づくりの初期段階の悩みから相談できるのが魅力です。「家探しや建築会社選びと並行して、お金のことも専門家に相談したい」という人にぴったりのサービスです。

参照:スーモカウンター公式サイト

④ LIFULL HOME’S 住まいの窓口

「LIFULL HOME’S 住まいの窓口」も、大手不動産情報サイトを運営する株式会社LIFULLによる無料相談サービスです。スーモカウンターと同様に、家づくりや住まい探しに関するあらゆる相談に対応しており、その一環として住宅ローンのアドバイスも行っています。

このサービスも「中立性」を非常に重視しており、特定の不動産会社や金融商品を無理に勧めることは一切ないと明言しています。経験豊富なハウジングアドバイザーが、利用者の気持ちに寄り添いながら、理想の住まいを実現するためのサポートをしてくれます。

相談方法は、店舗での対面相談、ビデオ通話でのオンライン相談、電話相談から選べます。住宅ローンの基礎知識を学べる無料講座なども定期的に開催しており、これから家づくりを始める人にとって有益な情報源となるでしょう。「何から始めたらいいか分からない」という漠然とした不安を抱えている段階から、専門家のサポートを受けたい人におすすめです。

参照:LIFULL HOME’S 住まいの窓口 公式サイト

⑤ 保険チャンネル

「保険チャンネル」は、株式会社リクルートが運営する、保険相談・見直しサービスです。一見、住宅ローンとは関係ないように思えますが、相談相手となるFP(ファイナンシャルプランナー)は、保険だけでなく家計全般のお金の専門家です。

そのため、保険相談の流れで「マイホーム購入を考えているが、住宅ローンはどう組むのが得策か?」といった相談が可能です。保険チャンネルの強みは、住宅ローンと、それに密接に関連する「団体信用生命保険(団信)」や、その他の生命保険をトータルで考えられる点にあります。

例えば、「住宅ローンに付帯する団信で保障が手厚くなる分、今入っている生命保険の保障額を減らして保険料を節約する」といった、家計全体の最適化が可能です。FPがライフプランニングの視点から、住宅ローンだけでなく、教育資金や老後資金まで含めた総合的なアドバイスをしてくれます。「住宅ローンを機に、家計全体を見直したい」と考えている人に最適な相談窓口と言えるでしょう。

参照:保険チャンネル公式サイト

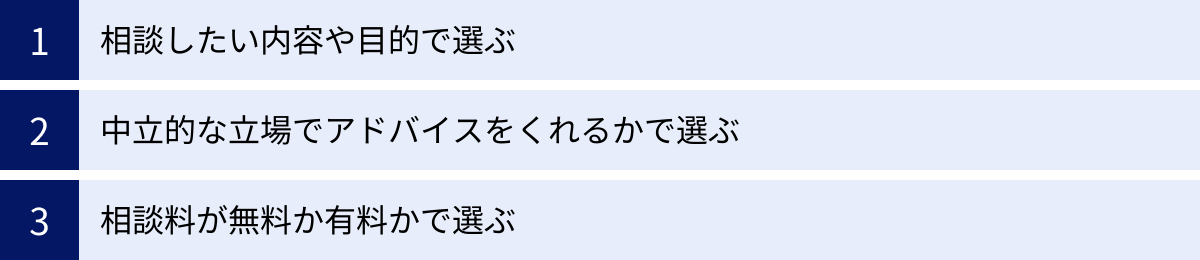

住宅ローンの相談窓口を選ぶ3つのポイント

数多くの相談窓口の中から、自分にとって本当に価値のある場所を見つけるためには、いくつかの判断基準を持つことが大切です。ここでは、相談窓口を選ぶ際に特に重要となる3つのポイントを解説します。

① 相談したい内容や目的で選ぶ

あなたが今、住宅ローンについて「何を」最も知りたいのか、解決したいのかによって、選ぶべき相談先は変わってきます。

- 「まずは自分の借入可能額の目安が知りたい」という段階の人

不動産会社やハウスメーカー、またはオンラインの住宅ローン専門サービスが手軽です。物件を探し始める前に、大まかな予算感を掴むことができます。 - 「複数の銀行のローンを比較して、一番お得なものを選びたい」という人

オンラインの住宅ローン専門の相談サービスが最適です。「モゲチェック」のように、多数の金融機関を横断的に比較できるサービスを利用すれば、効率的に最適なローンを見つけ出せます。 - 「ライフプラン全体を考えた、無理のない返済計画を立てたい」という人

ファイナンシャルプランナー(FP)への相談が最も適しています。目先の金利だけでなく、将来の教育費や老後資金まで見据えた、長期的に持続可能な資金計画を提案してくれます。 - 「審査に通るか不安がある」という人

「いえーる ダンドリ」のような、審査ノウハウが豊富で手続きを代行してくれる専門サービスや、提携ローンを持つ不動産会社が心強い味方になります。

このように、自分の目的を明確にすることが、最適な相談先選びの第一歩となります。

② 中立的な立場でアドバイスをくれるかで選ぶ

住宅ローンは、一度契約すると数十年間にわたって返済が続く、非常に重要な金融商品です。だからこそ、相談相手には特定の企業の利益に偏らない、真にあなたのためのアドバイスを求めたいものです。

- 金融機関: 自社の商品を売ることが目的のため、中立的な立場とは言えません。ただし、その商品の詳細を知る上では最も詳しい専門家です。

- 不動産会社: 物件を売ることが目的のため、提携ローンを勧める傾向があります。ただし、手続きの代行など利便性は高いです。

これに対し、

- 独立系のFP: 相談料で成り立つため、最も中立性が高いと言えます。

- 住宅ローン専門の相談サービスや、スーモカウンターなど: 特定の金融機関に偏らない「中立性」をサービスの強みとして掲げています。多数の提携先の中から、相談者の状況に合わせて最適なものを提案するビジネスモデルです。

もちろん、金融機関や不動産会社の担当者が不誠実だというわけではありません。しかし、ビジネスモデルの構造上、どうしてもバイアスがかかる可能性があることは理解しておくべきです。可能であれば、利害関係のない第三者の意見を聞く機会を一度は持つことをおすすめします。そうすることで、最初に提案されたローンが本当に自分にとってベストな選択なのかを、客観的に判断できるようになります。

③ 相談料が無料か有料かで選ぶ

相談窓口は、大きく「無料」と「有料」に分けられます。それぞれの違いを理解し、どちらが自分のニーズに合っているかを考えましょう。

- 無料相談のメリット・デメリット

- メリット: 何と言っても費用がかからず、気軽に相談できるのが最大の魅力です。この記事で紹介した専門サービスや、金融機関、不動産会社の相談はほとんどが無料です。

- デメリット: なぜ無料なのか、その仕組みを理解しておく必要があります。多くの場合、相談窓口は顧客を金融機関に紹介することで、金融機関側から手数料を受け取っています。そのため、完全に中立とは言い切れない側面や、提案が提携先に限定されるという制約があります。

- 有料相談のメリット・デメリット

- メリット: 独立系のFPなどが提供する有料相談は、相談料が唯一の収入源です。そのため、金融機関などからのしがらみが一切なく、100%相談者の利益を追求したアドバイスが期待できます。家計全体の詳細な分析や、オーダーメイドのキャッシュフロー表作成など、サービスの質も高い傾向にあります。

- デメリット: 1時間あたり数千円から数万円の費用がかかる点が最大のハードルです。

どちらが良いかは一概には言えません。「まずは無料で幅広く情報を集め、ある程度方向性が固まったら、最終確認のために有料のFPに相談する」といった、両者を使い分ける方法も賢い選択です。重要なのは、「なぜ無料なのか」「有料の価値はどこにあるのか」を理解した上で、納得して相談先を選ぶことです。

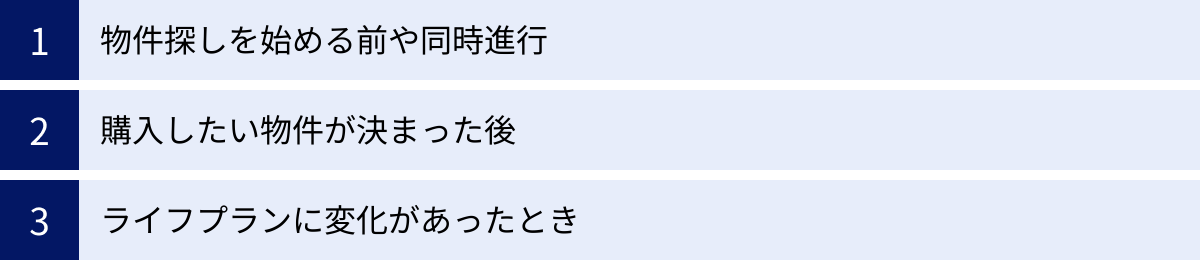

住宅ローンを相談するのに最適なタイミング

「住宅ローンの相談って、いつ行くのが一番いいの?」これは多くの人が抱く疑問です。実は、相談に最適なタイミングは、あなたの状況に応じて複数あります。ベストなタイミングを逃さないよう、3つの主要なタイミングを理解しておきましょう。

物件探しを始める前や同時進行

最もおすすめしたいのが、この「物件探しを始める前」のタイミングです。多くの人は、気に入った物件を見つけてから慌ててローンのことを考え始めますが、それでは遅い場合があります。

事前に相談する最大のメリットは、「自分の身の丈に合った予算」を正確に把握できることです。年収や自己資金から、専門家に「無理なく返済できる借入額」を算出してもらうことで、探すべき物件の価格帯が明確になります。

例えば、漠然と「5,000万円くらいの家がいいな」と考えていても、実際に相談してみたら「安全な借入額は4,000万円まで」と分かるかもしれません。これにより、予算オーバーの物件に無駄な時間を費やすことがなくなり、効率的に物件探しを進められます。

また、事前に金融機関の仮審査(事前審査)を通しておけば、気に入った物件が見つかった際に、他の購入希望者より有利な立場で交渉を進めることができます。売主から見れば、「ローン審査に通るか分からない人」よりも「既に仮審査を通過している人」の方が安心して契約できるからです。

購入したい物件が決まった後

もちろん、購入したい物件が具体的に決まった後も、重要な相談のタイミングです。

この段階では、物件価格、所在地、面積といった詳細な情報が手元にあるため、より精度の高い返済シミュレーションが可能になります。金融機関も、担保となる物件の情報が明確になっているため、仮審査から本審査へとスムーズに進めることができます。

このタイミングでの相談のポイントは、複数の金融機関や相談窓口にアプローチし、同じ物件・同じ条件で、金利や手数料、団信の内容を比較検討することです。不動産会社から提携ローンを勧められている場合でも、それだけで決めずに、オンラインの比較サービスなどを利用して、もっと有利な条件のローンがないかを探してみましょう。

ただし、注意点もあります。人気の物件はすぐに売れてしまうため、あまり悠長にはしていられません。また、不動産の売買契約では、ローン審査が通らなかった場合に契約を白紙撤回できる「ローン特約」の期日が設けられています。スピーディーに動く必要があるため、物件が決まる前からある程度ローンに関する情報収集を進めておくのが理想です。

ライフプランに変化があったとき

住宅ローンは、一度組んだら終わりではありません。返済は20年、30年と長期にわたります。その間に、あなたのライフプランや経済状況は変化する可能性があります。

- 収入が増えた、あるいは減った(転職、昇進、配偶者の復職・離職など)

- 家族が増えた(結婚、出産)

- 子供の教育費が本格的にかかり始めた

- まとまった資金ができた(退職金、相続など)

このようなライフプランの変化があったときは、住宅ローンの「見直し」を相談する絶好のタイミングです。

具体的には、「借り換え」や「繰り上げ返済」の相談が中心となります。今よりも金利の低いローンに借り換えれば、総返済額を大幅に削減できる可能性があります。また、繰り上げ返済をどのタイミングで、どのくらいの金額で行うのが最も効果的か、専門家のアドバイスを受けることで、より賢く負債を減らしていくことができます。

住宅ローンは、定期的な健康診断と同じように、家計の状況に合わせて見直すことが重要です。ライフイベントの節目には、一度立ち止まって専門家に相談することを習慣づけると良いでしょう。

住宅ローンの相談前に準備すべきこと

住宅ローンの相談を有意義なものにするためには、事前の準備が欠かせません。準備が不十分だと、相談に行っても一般的な話で終わってしまい、具体的なアドバイスを得られない可能性があります。ここでは、相談前に「準備しておくべき書類」と「整理しておくべき情報」を具体的に解説します。

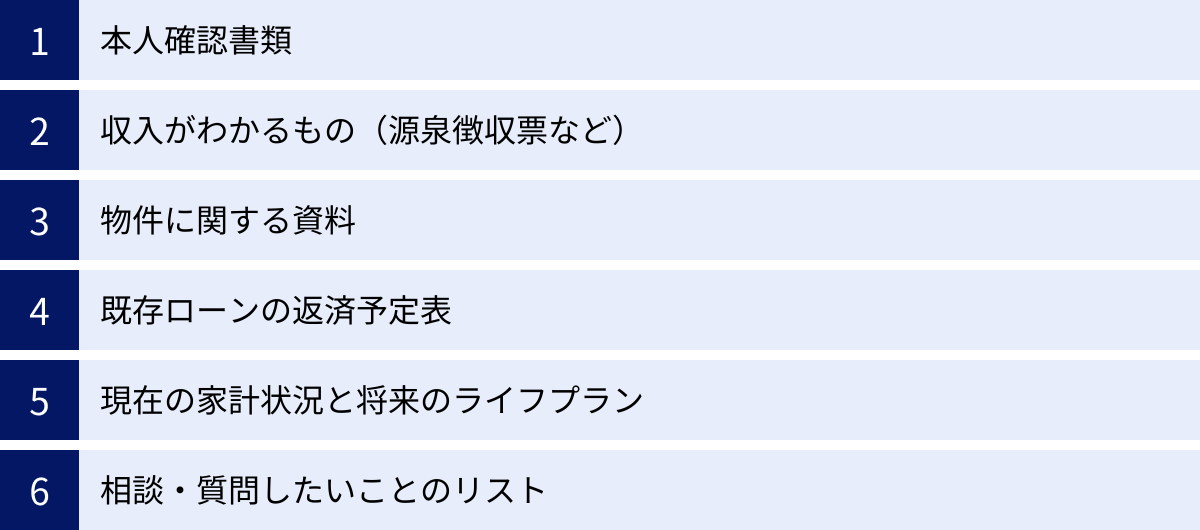

準備しておくべき書類

相談窓口によっては、初回の相談では不要な場合もありますが、準備しておくと話がスムーズに進み、より具体的なシミュレーションが可能になります。

本人確認書類

運転免許証、マイナンバーカード、パスポート、健康保険証など、氏名、生年月日、現住所が確認できる公的な書類です。これは最も基本的な持ち物となります。

収入がわかるもの(源泉徴収票など)

あなたの返済能力を証明するための、最も重要な書類です。

- 会社員・公務員の場合: 直近2〜3年分の源泉徴収票。もし手元になければ、勤務先の給与担当部署で再発行してもらえます。住民税課税決定通知書(毎年5〜6月頃に勤務先から配布)もあれば、より正確な所得が分かります。

- 自営業者・フリーランスの場合: 直近2〜3年分の確定申告書の控え(全ページ)と、納税証明書(その1、その2)が必要です。税務署で発行してもらえます。

物件に関する資料(購入物件が決まっている場合)

もし相談時点で購入したい物件が決まっているなら、その物件の価値を証明する資料を持参しましょう。これにより、借入可能額のシミュレーションが格段に正確になります。

- 新築・中古マンション、建売住宅の場合: 販売チラシ、パンフレット、物件概要書、重要事項説明書(案)など。価格や所在地、面積、構造などが分かるもの。

- 注文住宅の場合: 建築請負契約書、工事見積書、設計図面など。

- 土地を購入して家を建てる場合: 土地の売買契約書、公図、登記簿謄本(登記事項証明書)など。

既存ローンの返済予定表(ある場合)

住宅ローン以外の借り入れがある場合は、審査に影響します。正直に申告する必要があるため、資料を準備しておきましょう。

- 自動車ローン

- 教育ローン

- カードローン、キャッシング

- スマートフォンの分割払い(これも割賦契約であり、個人信用情報に記録されています)

これらの返済予定表や契約内容が分かるものがあれば、現在の負債状況を正確に伝えることができます。

整理しておくべき情報

書類だけでなく、あなた自身の頭の中や家計の状況を整理しておくことも、非常に重要です。

現在の家計状況と将来のライフプラン

書類だけでは分からない、あなたと家族の「お金のリアル」を整理しておきましょう。

- 現在の家計収支: 毎月の手取り収入、食費、光熱費、通信費、保険料、娯楽費などの支出、そして毎月いくら貯蓄できているか。ざっくりとで良いので把握しておきましょう。

- 自己資金(頭金): 物件価格の何割を自己資金で支払う予定か。諸費用分は別途確保できているか。

- 将来のライフプラン:

- 家族計画: 今後、子供は何人欲しいか。

- 教育方針: 子供の進学は公立か私立か。大学まで行かせたいか。

- 働き方: 共働きを続ける予定か。どちらかが働き方を変える可能性はあるか。

- その他の大きな支出: 数年後に車の買い替え予定はあるか。親の介護費用は必要になりそうか。

これらの情報を整理しておくことで、FPや相談員は、あなただけのオーダーメイドの返済プランを提案しやすくなります。

相談・質問したいことのリスト

相談時間は限られています。1〜2時間という短い時間で、聞きたかったことを聞き漏らさないために、事前に質問したいことをリストアップしておくことを強くおすすめします。

- 「変動金利と固定金利、自分たちの考え方にはどちらが合っている?」

- 「団信の特約はつけた方が良い?どのレベルの保障が必要?」

- 「保証料や手数料などの諸費用は、総額でいくらくらい見ておけば良い?」

- 「もし年収が下がった場合、返済プランの変更は可能?」

- 「自分たちの属性(勤続年数、健康状態など)で、審査上不利になる点はある?」

このように、具体的な質問を用意していくことで、相談はより実践的で有意義なものになります。準備を万全に整え、専門家との対話を最大限に活用しましょう。

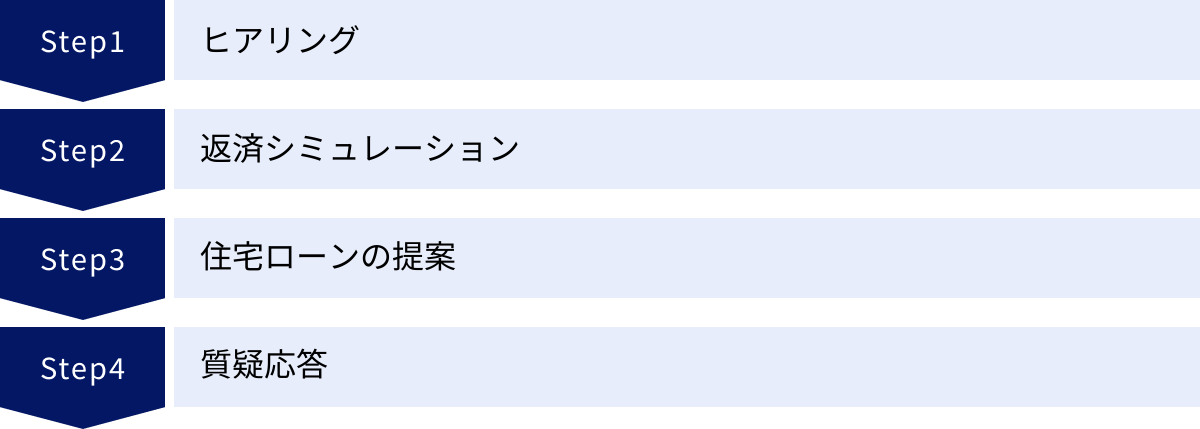

住宅ローン相談当日の基本的な流れ

事前の準備を終え、いよいよ相談当日。特に初めての相談では「何を話すんだろう」「どんなことを聞かれるんだろう」と緊張するかもしれません。しかし、基本的な流れを理解しておけば、リラックスして臨むことができます。ここでは、一般的な住宅ローン相談の流れを4つのステップで解説します。

ヒアリング

相談が始まると、まず最初に行われるのが「ヒアリング」です。これは、相談員があなたの状況や希望を正確に把握するための、非常に重要なプロセスです。ここで、事前に準備してきた情報が活きてきます。

主に、以下のような内容について質問されます。

- 個人の属性情報: 氏名、年齢、家族構成(配偶者や子供の有無・年齢)

- 勤務状況: 勤務先、業種、勤続年数、役職

- 収入状況: 年収(源泉徴収票などで確認)、その他収入

- 資金計画: 自己資金(頭金)の額、その他借り入れの有無と内容

- 物件情報: 購入希望の物件種別(マンション、戸建)、価格、所在地(決まっている場合)

- 希望するローンの内容: 希望借入額、希望返済期間、希望する金利タイプ(変動か固定かなど)

- ライフプラン: 将来の家族計画や大きな支出の予定など

ここでは、見栄を張ったり、不利な情報を隠したりせず、ありのままを正直に話すことが大切です。正確な情報がなければ、あなたに合った的確なアドバイスはできません。準備しておいた書類やメモを見ながら、落ち着いて答えましょう。

返済シミュレーション

ヒアリングで得られた情報をもとに、相談員は具体的な「返済シミュレーション」を行ってくれます。専用のソフトやシステムを使い、その場で様々なパターンの試算結果を見せてくれるのが一般的です。

シミュレーションでは、以下のようなことが分かります。

- 借入可能額の目安: あなたの年収や属性から、金融機関がいくらまでなら貸してくれるかの概算額。

- 毎月の返済額: 希望する借入額と返済期間、想定金利から、月々の支払額がいくらになるか。

- 総返済額: 借入元金と、返済期間中に支払う利息の合計額。

- 金利タイプ別の比較: 同じ借入額でも、変動金利、固定金利で毎月の返済額や総返済額がどう変わるか。

- 返済期間別の比較: 返済期間を35年にした場合と30年にした場合で、月々の負担と総返済額がどう違うか。

このシミュレーションを通じて、「借りられる額」と、あなたが「無理なく返せる額」の違いを体感することができます。漠然としていたお金のイメージが、具体的な数字として目に見えることで、現実的な資金計画を立てるための大きな一歩となります。

住宅ローンの提案

シミュレーション結果と、ヒアリングで伝えたあなたの希望やライフプランを踏まえ、相談員が具体的な住宅ローン商品の「提案」を行います。

- 金融機関の場合: 自社のAプランとBプランを比較し、「お客様の場合は、団信が充実しているこちらのAプランがお勧めです」といった形で提案されます。

- 住宅ローン専門サービスやFPの場合: 複数の金融機関の商品を横並びで比較し、「金利の低さを最優先するならC銀行、団信の手厚さを重視するならD銀行という選択肢があります。それぞれのメリット・デメリットは…」といった形で、複数の選択肢とその根拠を提示してくれます。

なぜそのローンがあなたにお勧めなのか、その理由をしっかりと説明してくれるはずです。提案された内容について、少しでも疑問に思う点があれば、遠慮なく質問しましょう。

質疑応答

提案が一通り終わると、「質疑応答」の時間になります。ここで、事前に用意してきた質問リストが役立ちます。

- 提案されたローンの詳細に関する質問

- シミュレーション結果についての不明点

- 今後の手続きの流れについて

- 金利の将来予測やリスクについて

など、気になることはすべてこの場で解消するつもりで質問しましょう。専門家と対話できる貴重な機会です。納得いくまで話を聞き、「相談してよかった」と思えるように、積極的にコミュニケーションを取ることが大切です。

この4つのステップが、相談の基本的な流れです。全体の所要時間は、一般的に1時間から2時間程度を見込んでおくと良いでしょう。

相談時に聞いておくべき重要な質問リスト

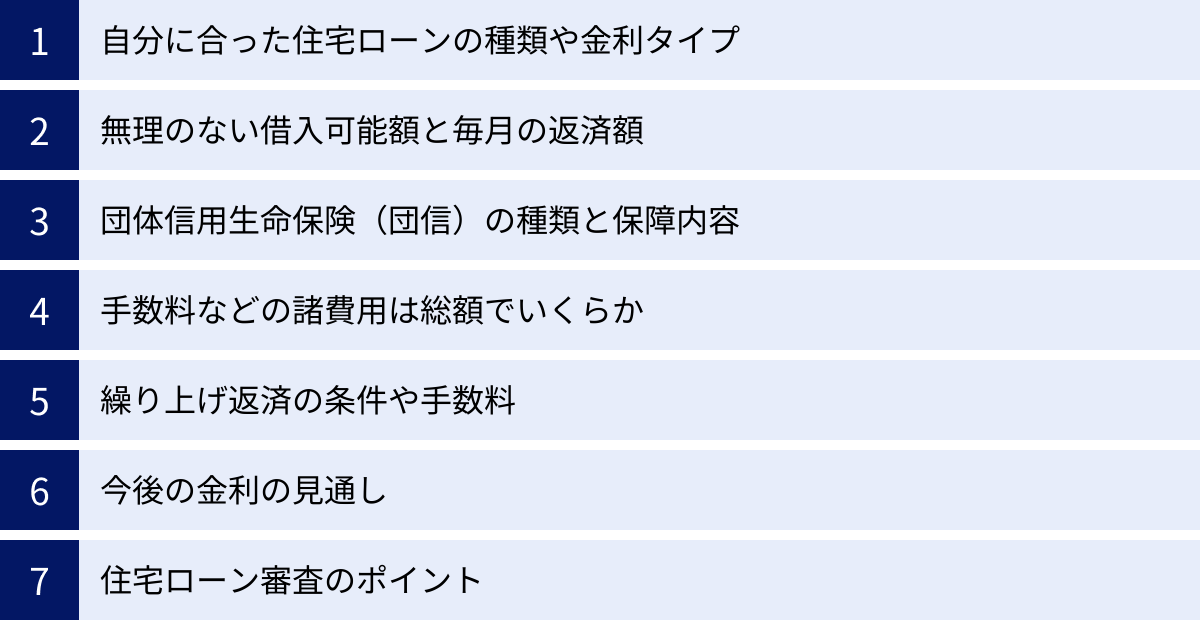

住宅ローンの相談を有意義なものにするためには、受け身で話を聞くだけでなく、自分から積極的に質問することが不可欠です。しかし、「何を聞けばいいのか分からない」という方も多いでしょう。ここでは、相談の場で必ず確認しておきたい重要な質問を7つの項目にまとめました。このリストを参考に、聞き忘れがないようにしましょう。

自分に合った住宅ローンの種類や金利タイプ

「変動金利と固定金利、どちらがお得ですか?」という質問は定番ですが、一歩踏み込んで「私たちの収入の安定性やリスクに対する考え方を踏まえると、どちらの金利タイプが合っていると考えますか?」と尋ねてみましょう。

- 変動金利: 将来、金利が上昇した場合、どれくらい返済額が増える可能性があるか?そのリスクを許容できるか?

- 固定金利: 金利変動のリスクがない安心感と引き換えに、変動金利より高い金利を支払う価値はあるか?

- ミックスタイプ: 変動と固定を組み合わせる場合、どのような比率が推奨されるか?

専門家から、あなたの状況に合わせた客観的な意見をもらうことで、自分たちの価値観に合った金利タイプを選ぶための判断材料になります。

無理のない借入可能額と毎月の返済額

金融機関が提示する「借入可能額」は、あくまで「貸せる上限額」であり、あなたが「無理なく返せる額」とは異なります。

「年収から算出される借入可能額の上限ではなく、将来の教育費や老後資金の準備も考慮した場合、私たちが借りるべき現実的な金額はいくらくらいでしょうか?」と質問しましょう。

これにより、目先の物件価格だけでなく、長期的な家計の安定を考えた上でのアドバイスが期待できます。毎月の返済額についても、現在の家賃と同じくらいなら大丈夫、と安易に考えるのではなく、固定資産税やマンションの管理費・修繕積立金、将来のメンテナンス費用なども含めた「住居にかかるトータルの月額コスト」を考慮した上で、無理のない金額を相談することが重要です。

団体信用生命保険(団信)の種類と保障内容

住宅ローンに付帯する団体信用生命保険(団信)は、万が一の際にローン残高がゼロになる重要な保障です。最近では、死亡・高度障害保障だけでなく、様々な特約が付いた団信が増えています。

「標準の団信に加えて、がん保障や三大疾病保障などの特約を付けるべきでしょうか?その場合、金利はどれくらい上乗せになりますか?私たちの年齢や健康状態、既存の生命保険とのバランスを考えると、どのレベルの保障が推奨されますか?」と具体的に尋ねましょう。

金利上乗せというコストと、得られる安心というメリットを天秤にかけ、自分たちに必要な保障は何かを判断するためのアドバイスを求めます。

手数料などの諸費用は総額でいくらか

住宅購入には、物件価格以外にも様々な「諸費用」がかかります。この諸費用を正確に把握しておかないと、資金計画が大きく狂ってしまいます。

「この住宅ローンを組む場合、融資手数料(保証料)、印紙代、登記費用などを含めた諸費用の総額は、概算でいくらになりますか?その内訳も教えてください」と必ず確認してください。

諸費用の目安は、新築物件で物件価格の3~7%、中古物件で6~10%と言われていますが、金融機関やローンの種類によって大きく異なります。具体的な金額を把握することで、自己資金をいくら準備すれば良いかが明確になります。

繰り上げ返済の条件や手数料

将来、家計に余裕ができた際に検討するのが「繰り上げ返済」です。早めに利用することで、総返済額を大きく減らすことができます。

「このローンでは、繰り上げ返済はいつから、いくらから可能ですか?インターネットバンキングで行う場合と、窓口で行う場合で手数料は違いますか?また、期間短縮型と返済額軽減型はどちらも選べますか?」と、具体的な条件を確認しておきましょう。

繰り上げ返済のしやすさは、長期的な視点で見ると非常に重要なポイントです。手数料が無料で、少額からでも手軽にできるローンの方が、柔軟な返済計画を立てやすくなります。

今後の金利の見通し

特に変動金利を検討している場合、将来の金利動向は最大の関心事です。

「専門家として、今後の住宅ローン金利はどのように推移すると予測していますか?変動金利を選ぶ場合、どのような経済指標に注目しておけば良いですか?」と、専門家としての見解を尋ねてみましょう。

もちろん、誰にも未来を正確に予測することはできません。しかし、多くの情報に触れている専門家ならではの市況感や、判断の拠り所としている経済指標(長期金利の動向、日銀の金融政策など)を聞くことは、あなたがリスクを判断する上で非常に有益な情報となります。

住宅ローン審査のポイント

最後に、自分たちの状況が審査にどう影響するかを確認しておきましょう。

「私たちの勤務先や勤続年数、年収、他に借り入れがある状況などを踏まえて、住宅ローン審査における懸念点や、プラスに評価されるポイントはありますか?審査を有利に進めるために、今からできることがあれば教えてください」と相談します。

例えば、「カードローンの残高があれば完済しておく」「健康診断の結果に注意する」など、具体的なアドバイスがもらえるかもしれません。審査への不安を解消し、万全の態勢で臨むために、ぜひ聞いておきたい質問です。

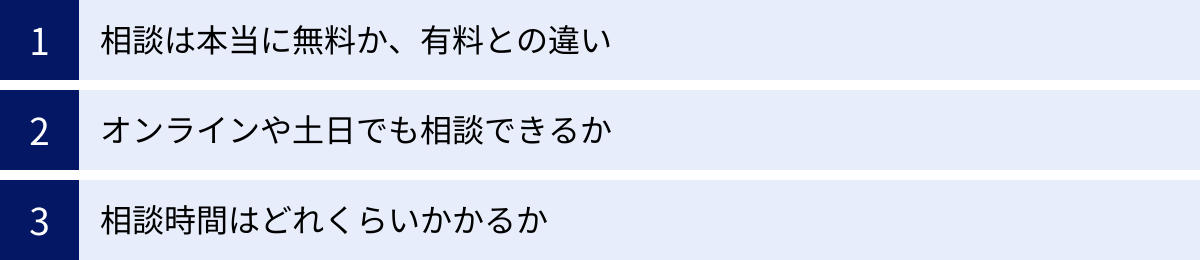

住宅ローンの相談に関するよくある質問

最後に、住宅ローンの相談に関して多くの方が抱く疑問について、Q&A形式でお答えします。

相談は本当に無料ですか?有料相談との違いは?

はい、この記事で紹介した「モゲチェック」や「スーモカウンター」などの専門サービスや、銀行、不動産会社での相談は、基本的に無料です。

- 無料相談の仕組み: これらのサービスは、利用者を金融機関に紹介し、成約した際に金融機関から手数料を受け取ることで収益を上げています。そのため、利用者は費用を負担することなく、専門的な情報提供や比較検討サービスを受けられます。

- 有料相談との違い: 一方、独立系のファイナンシャルプランナー(FP)などが行う有料相談は、相談料そのものが収益源です。そのため、金融機関からの手数料に依存せず、より中立的で、相談者の利益を最優先したコンサルティングが期待できるのが大きな違いです。家計全体の詳細なキャッシュフロー分析など、無料相談よりも一歩踏み込んだ、質の高いサービスを受けられる傾向があります。

どちらが良いかは一概には言えませんが、「まずは無料で広く情報を集めたい」という段階なら無料相談、「特定のローンに決める前に、第三者の客観的な意見で最終確認したい」という場合は有料相談、といった使い分けがおすすめです。

オンラインや土日でも相談できますか?

はい、多くのサービスでオンライン相談や土日の相談に対応しています。

- オンライン相談: 「モゲチェック」や「いえーる ダンドリ」のようなオンライン特化型のサービスはもちろん、「スーモカウンター」や「LIFULL HOME’S 住まいの窓口」といった店舗を持つサービスでも、近年はビデオ通話によるオンライン相談に力を入れています。自宅にいながら専門家と顔を合わせて話せるため、仕事や育児で忙しい方、近くに店舗がない方でも気軽に利用できます。

- 土日相談: 不動産会社や、スーモカウンターのような相談窓口は、顧客が休みである土日にこそ相談のピークを迎えます。そのため、土日の相談は全く問題ありません。銀行も、一部の店舗では土日に営業している「ローン相談センター」などを設けています。

平日の日中に時間を取るのが難しい方でも、柔軟に相談スケジュールを組むことが可能です。各サービスの公式サイトで対応時間や予約方法を確認してみましょう。

相談時間はどれくらいかかりますか?

初回の相談時間は、一般的に1時間から2時間程度を見ておくと良いでしょう。

相談内容の密度にもよりますが、基本的な流れは以下のようになります。

- ヒアリング(20~30分): あなたの状況や希望を伝える時間。

- シミュレーションと提案(30~40分): 専門家が試算結果を見せながら、具体的な商品を説明する時間。

- 質疑応答(10~20分): あなたが疑問点を質問し、解消する時間。

もちろん、これはあくまで目安です。相談内容が複雑であったり、質問が多かったりすれば、2時間を超えることもあります。逆に、目的が明確で準備がしっかりできていれば、1時間程度で終わることもあります。

相談時間を有効に使うためにも、事前に家計状況や質問したいことを整理しておくことが非常に重要です。2回目以降の相談では、より具体的なローンの絞り込みや申し込み手続きの話に進むため、時間は短くなる傾向があります。焦らず、納得できるまでじっくりと相談しましょう。