住宅ローンは、多くの人にとって人生で最も大きな買い物の一つであり、同時に長期にわたる返済という重い責任を伴います。毎月の返済を滞りなく続けることはもちろん重要ですが、「少しでも返済負担を軽くしたい」「早くローンから解放されたい」と考える方も少なくないでしょう。そんな時に有効な選択肢となるのが「繰り上げ返済」です。

繰り上げ返済は、手元の余裕資金を活用して、住宅ローンの総返済額を減らしたり、返済期間を短縮したりできる非常に効果的な手段です。しかし、その一方で、実行するタイミングや方法を間違えると、かえって家計を圧迫してしまったり、受けられるはずの税金の優遇措置を逃してしまったりする可能性も秘めています。

この記事では、住宅ローンの繰り上げ返済について、その基本的な仕組みから、メリット・デメリット、最適なタイミング、そして実行する際の注意点まで、網羅的に解説します。繰り上げ返済を検討している方はもちろん、今はまだ考えていないという方も、将来のライフプランを考える上での重要な知識として、ぜひご一読ください。正しい知識を身につけ、ご自身の状況に合った最適な判断を下すことが、賢い住宅ローン返済の鍵となります。

目次

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済について具体的な検討を始める前に、まずはその基本的な仕組みを正確に理解しておくことが重要です。言葉は聞いたことがあっても、毎月の返済と何が違うのか、なぜお得になるのかを正しく説明できる人は意外と少ないかもしれません。このセクションでは、繰り上げ返済の定義とその効果の源泉について、基礎から詳しく解説します。

毎月の返済とは別に元金の一部または全部を返済すること

住宅ローンの繰り上げ返済とは、毎月決まって引き落とされる約定返済とは別に、手元にあるまとまった資金を使って、ローン残高(元金)の一部または全部を前倒しで返済することを指します。

まず、毎月の返済の内訳を理解することが第一歩です。私たちが毎月支払っている返済額は、「元金」と「利息」の二つの要素で構成されています。

- 元金:借り入れた住宅ローンの本体部分。

- 利息:元金に対してかかる金利分の金額。金融機関の利益となる部分です。

毎月の返済では、この元金と利息を合わせた額を支払っています。返済開始当初は、ローン残高(元金)が非常に大きいため、返済額に占める利息の割合が高く、元金はなかなか減りません。返済が進むにつれて徐々に元金が減り、それに伴って利息の割合も小さくなっていくのが一般的です(元利均等返済の場合)。

一方、繰り上げ返済で支払うお金は、その全額が「元金」の返済に充てられます。これが非常に重要なポイントです。利息は、その時点での元金残高に対して計算されます。したがって、繰り上げ返済によって元金そのものを直接減らすことができれば、その減った元金に対して将来支払うはずだった利息をまるごとカットできるのです。

例えば、3,000万円のローン残高がある状態で100万円を繰り上げ返済すると、ローン残高は2,900万円になります。今後の利息は、この2,900万円を基準に計算されるため、支払う利息の総額が大幅に減少します。これが、繰り上げ返済が「お得」だと言われる最大の理由です。繰り上げ返済は、単なる前払ではなく、将来の利息負担を軽減するための積極的な財務戦略と言えるでしょう。

また、繰り上げ返済には大きく分けて二つのパターンがあります。

- 一部繰り上げ返済

多くの人が利用するのがこの方法です。ボーナスや貯蓄などでまとまった資金ができた際に、ローン残高の一部(例えば100万円、300万円など)を返済します。この記事で主に解説するのは、この一部繰り上げ返済です。 - 全額繰り上げ返済(完済)

ローン残高のすべてを一度に返済し、ローンを完済させる方法です。退職金が入ったタイミングや、相続でまとまった資金を得た場合などに選択されることがあります。これにより、以降の返済義務と利息支払いはすべてなくなり、抵当権の抹消手続きへと進むことになります。

このように、繰り上げ返済は毎月の返済とは性質が異なり、ローンの元金を直接減らすことで将来の利息負担を軽減する仕組みです。この基本を理解した上で、次に解説する繰り上げ返済の具体的な種類を見ていくと、より深くその効果を理解できるはずです。

繰り上げ返済の2つの種類

一部繰り上げ返済を実行する際には、金融機関から「期間短縮型」と「返済額軽減型」という2つのタイプからどちらかを選ぶよう求められます。この二つは、利息を軽減するという共通の効果を持ちながら、その効果の現れ方や家計に与える影響が大きく異なります。どちらを選ぶかによって、将来のキャッシュフローやライフプランも変わってくるため、それぞれの特徴を正確に理解し、ご自身の目的に合った方を選択することが極めて重要です。

| 種類 | 特徴 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短くする | 利息の軽減効果が非常に大きい | 毎月の支出は変わらない | 総返済額を1円でも多く減らしたい人、早くローンを完済して老後に備えたい人 |

| 返済額軽減型 | 返済期間は変えずに、毎月の返済額を少なくする | 毎月のキャッシュフローが改善する | 利息の軽減効果は期間短縮型より小さい | 子供の教育費など当面の支出増に備えたい人、毎月の家計負担を軽くしたい人 |

この表はあくまで概要です。以下で、それぞれのタイプについて具体的なシミュレーションを交えながら詳しく見ていきましょう。

① 期間短縮型

期間短縮型は、繰り上げ返済後も毎月の返済額は変えずに、その分、返済期間そのものを短縮する方式です。例えば、これまで毎月10万円を返済していた場合、繰り上げ返済後も月々の支払いは10万円のままですが、ローンの終了時期が前倒しになります。

この方式の最大のメリットは、2つのタイプのうち、より総支払利息を大きく減らせる点にあります。返済期間が短くなるということは、金融機関に利息を支払う期間そのものが短くなることを意味します。そのため、非常に高い利息軽減効果が期待できるのです。

具体的なシミュレーションで見てみましょう。(※計算を簡略化するため、金利は全期間固定と仮定します)

【シミュレーション条件】

- 借入額:3,000万円

- 借入期間:35年(420回払い)

- 金利:年1.5%(元利均等返済)

- 毎月の返済額:約91,855円

- 総返済額:約38,579,100円(うち利息額:約8,579,100円)

この条件で、返済開始から5年後に300万円を期間短縮型で繰り上げ返済した場合を考えます。

- 短縮される期間:約3年10ヶ月(46回分)

- 新しい返済期間:約31年2ヶ月 → 約27年4ヶ月に短縮

- 軽減される利息額:約125万円

- 繰り上げ返済後の総返済額:約37,329,100円

このシミュレーションからわかるように、300万円の元金を前倒しで返済した結果、将来支払うはずだった利息を約125万円も節約できました。そして、本来35年かかったはずの返済が、約27年半で終わることになります。定年前にローンを完済したい、老後の資金計画を楽にしたい、といった長期的な視点でのメリットは非常に大きいと言えるでしょう。

ただし、デメリットとしては、繰り上げ返済を実行しても、毎月の支出額は変わらないという点が挙げられます。そのため、日々の家計のやりくりが楽になるという即効性はありません。あくまで将来の負担を軽減するための先行投資という位置づけになります。

② 返済額軽減型

返済額軽減型は、当初の返済期間は変えずに、繰り上げ返済によって毎月の返済額を少なくする方式です。ローンの終了時期は変わりませんが、月々の支払いが軽くなるため、家計のキャッシュフローに直接的な良い影響を与えます。

この方式の最大のメリットは、目に見える形で毎月の負担が減ることです。例えば、子供の教育費が増える時期や、収入が不安定になる可能性に備えたい場合など、当面の支出を抑えたいというニーズに非常にマッチしています。

先ほどと同じ条件で、今度は返済額軽減型で繰り上げ返済した場合のシミュレーションを見てみましょう。

【シミュレーション条件(再掲)】

- 借入額:3,000万円

- 借入期間:35年(420回払い)

- 金利:年1.5%(元利均等返済)

- 毎月の返済額:約91,855円

返済開始から5年後に300万円を返済額軽減型で繰り上げ返済した場合

- 新しい毎月の返済額:約91,855円 → 約82,045円(月々約9,810円の軽減)

- 返済期間:35年のまま変わらず

- 軽減される利息額:約68万円

- 繰り上げ返済後の総返済額:約37,899,100円

このシミュレーションでは、毎月の返済額が約1万円も軽くなりました。年間で考えると約12万円の負担減となり、この浮いた分を貯蓄に回したり、子供の習い事代に充てたり、あるいは資産運用に回したりと、家計の柔軟性が格段に高まります。

一方で、デメリットは、期間短縮型と比較して利息の軽減効果が小さいことです。今回の例では、期間短縮型が約125万円の利息を軽減できたのに対し、返済額軽減型では約68万円にとどまっています。その差は実に約57万円にもなります。これは、返済期間が変わらないため、長期間にわたって利息を払い続ける構造になっているためです。

どちらのタイプを選ぶべきかは、個々の家庭の状況や将来の計画によって異なります。次のセクションでは、この選択基準についてさらに詳しく掘り下げていきます。

期間短縮型と返済額軽減型はどっちを選ぶべき?

「期間短縮型」と「返済額軽減型」、それぞれの特徴は理解できたものの、いざ自分のこととなると、どちらを選べば良いのか迷ってしまう方も多いでしょう。この選択は、単に「どちらが得か」という単純な話ではなく、「自分たちのライフプランにとって、どちらがより適しているか」という視点で考えることが重要です。ここでは、あなたの目的別にどちらのタイプがよりふさわしいかを具体的に解説します。

総返済額を大きく減らしたいなら「期間短縮型」

もしあなたの最優先事項が「支払う利息を1円でも多く減らし、トータルの支出を最小限に抑えること」であるならば、迷わず「期間短縮型」を選ぶべきです。

前述のシミュレーションでも明らかなように、同じ金額を繰り上げ返済した場合でも、利息の軽減効果は期間短縮型の方が圧倒的に高くなります。なぜ、これほど大きな差が生まれるのでしょうか。その理由は、利息が「元金残高」と「返済期間」の掛け算で決まるからです。

- 返済額軽減型:元金は減るが、返済期間は変わらない。

- 期間短縮型:元金が減る上に、返済期間も短くなる。

期間短縮型は、元金と期間という、利息を決定づける二つの要素のうち、両方にアプローチできるため、効果が大きくなるのです。特に、住宅ローンのような長期にわたる借入では、返済期間を1年短縮するだけでも、かなりの利息削減につながります。

【期間短縮型が特に有効なケース】

- 現在の毎月の返済額に余裕がある:繰り上げ返済後も月々の支払額が変わらないため、現在の家計に無理がないことが前提となります。

- 老後の生活に備えたい:例えば、35年ローンを65歳の定年までに完済したい、あるいはもっと早く完済して老後資金の準備に集中したい、と考えている方には最適です。返済期間が短縮されることで、将来の家計の見通しが立てやすくなります。

- 金利上昇リスクを早く回避したい:変動金利でローンを組んでいる場合、将来の金利上昇は大きな不安要素です。返済期間を短縮すれば、金利上昇の影響を受ける期間そのものを短くできるため、リスクヘッジとしての効果も期待できます。

期間短縮型は、短期的な家計改善効果はありませんが、長期的な視点で見れば最も経済的合理性の高い選択肢です。将来の安心を手に入れるための先行投資と捉えると良いでしょう。

毎月の家計負担を軽くしたいなら「返済額軽減型」

もしあなたの課題が「子供の教育費がかさむ」「収入が不安定で、月々の固定費を少しでも減らしたい」といった、目先のキャッシュフロー改善であるならば、「返済額軽減型」が非常に有効な選択肢となります。

総返済額の削減効果では期間短縮型に劣るものの、返済額軽減型にはそれを補って余りある「即効性」という大きなメリットがあります。繰り上げ返済を実行した翌月から、毎月の返済額が減額されるため、その効果をすぐに実感できます。

【返済額軽減型が特に有効なケース】

- ライフステージの変化で支出が増加する:子供の進学(塾代、授業料)、車の買い替え、家のメンテナンスなど、今後数年以内に大きな支出が予測される場合、月々の返済額を減らしておくことで、それらの費用を捻出しやすくなります。

- 収入の減少や不安定化に備えたい:転職や独立、あるいは配偶者の働き方が変わるなど、将来的に世帯収入が減少する可能性がある場合、あらかじめ毎月の固定費である住宅ローン返済額を下げておくことは、非常に有効なリスク管理となります。

- 精神的なゆとりを持ちたい:毎月の引き落とし額が下がることで、「今月も大丈夫だろうか」という心理的なプレッシャーが軽減されます。この精神的なゆとりが、日々の生活の質を向上させることも少なくありません。

また、返済額軽減型を選んで毎月の負担を軽くし、その浮いた資金を、住宅ローン金利よりも高い利回りが期待できる資産運用(NISAやiDeCoなど)に回すという考え方もあります。これは、低金利時代ならではの戦略であり、繰り上げ返済による利息削減効果以上に、資産を増やせる可能性があります。ただし、投資には元本割れのリスクが伴うため、ご自身の許容できるリスクの範囲内で慎重に判断する必要があります。

最終的にどちらを選ぶかは、あなたの家庭の財務状況、将来のライフプラン、そしてリスクに対する考え方によって決まります。どちらか一方が絶対的に正しいということはありません。自分たちの「今」と「未来」にとって、どちらがより大きな安心とメリットをもたらすかをじっくりと話し合って決めることが後悔しないための秘訣です。

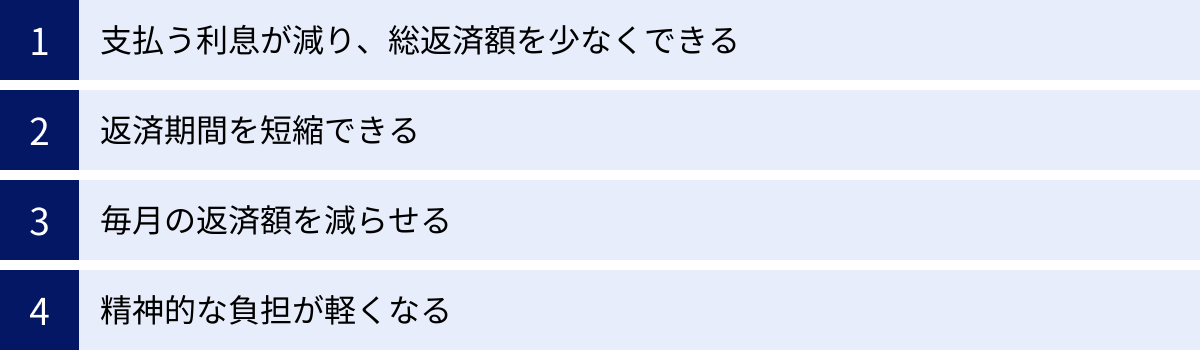

住宅ローンを繰り上げ返済する4つのメリット

繰り上げ返済を検討する上で、そのメリットを具体的に理解しておくことは、モチベーションを高め、より良い判断を下すための助けとなります。繰り上げ返済がもたらす恩恵は、単にお金の問題だけにとどまりません。ここでは、代表的な4つのメリットを掘り下げて解説します。

① 支払う利息が減り、総返済額を少なくできる

これが繰り上げ返済における最大のメリットであり、最も直接的な経済効果です。 前述の通り、繰り上げ返済で支払った金額はすべてローンの元金返済に充当されます。元金が減れば、その元金に対して将来発生するはずだった利息が支払われなくて済むため、結果として金融機関に支払うトータルの金額(総返済額)を大きく減らすことができます。

この効果は、特に以下の条件でより大きくなります。

- 返済期間の早い段階で行う:ローン返済の初期は、元金残高が大きいため、支払う利息も多くなります。この時期に元金を減らすと、削減できる利息額も大きくなります。

- 金利が高い:適用されている金利が高いほど、繰り上げ返済による利息削減効果は顕著になります。将来、金利が上昇した局面では、繰り上げ返済の価値はさらに高まります。

- 繰り上げ返済する金額が大きい:当然ながら、返済する金額が大きければ大きいほど、元金の減少幅も大きくなり、利息削減効果も高まります。

シミュレーションで見たように、数百万円の繰り上げ返済で、数十万円から百万円以上の利息が削減できるケースも珍しくありません。この削減できたお金は、将来の教育資金や老後資金など、他の重要な目的に活用できる貴重な原資となります。繰り上げ返済は、未来の自分への確実な「仕送り」のようなものと考えることができるでしょう。

② 返済期間を短縮できる

これは主に「期間短縮型」を選択した場合のメリットですが、その影響は非常に大きいものがあります。35年という長期間にわたって組まれることが多い住宅ローンですが、繰り上げ返済を計画的に行うことで、この返済期間を数年単位で短縮することが可能です。

返済期間が短縮されることのメリットは多岐にわたります。

- 老後の安心:多くの人が目標とする「定年退職までのローン完済」が現実的になります。年金生活に入る前に住宅ローンという大きな固定費がなくなることは、老後の生活設計において計り知れない安心感をもたらします。

- 次のライフプランへの移行:ローン完済が早まれば、その後の人生設計の自由度が高まります。例えば、住み替えやリフォーム、あるいは趣味や旅行など、これまで我慢していたことにお金と時間を使えるようになります。

- 金利変動リスクからの早期離脱:特に変動金利を選択している場合、返済期間が長引けば長引くほど、将来の金利上昇リスクにさらされる期間も長くなります。期間を短縮することは、このリスクにさらされる期間を短くする、有効な防御策となります。

住宅ローンという長期的な責務から1日でも早く解放されることは、経済的なメリット以上に、精神的な自由をもたらしてくれます。

③ 毎月の返済額を減らせる

こちらは「返済額軽減型」を選択した場合の直接的なメリットです。繰り上げ返済を行うことで、翌月からの住宅ローン支払額が目に見えて減少します。

毎月の固定費が減ることのメリットは、日々の生活に直結します。

- 家計のキャッシュフロー改善:月々の支出が減ることで、手元に残るお金が増えます。これにより、日々の買い物や外食に少し余裕が生まれたり、これまで難しかった貯蓄や投資を始めたりすることができます。

- 教育費や突発的な支出への備え:子供の成長に伴い、塾や習い事、学費などの教育費は年々増加していく傾向にあります。あらかじめ毎月の返済額を下げておくことで、こうした支出増にも柔軟に対応しやすくなります。

- 他のローン返済への充当:もし自動車ローンや教育ローンなど、住宅ローンよりも金利の高い他の借入がある場合、住宅ローンで浮いた分をそちらの返済に回すことで、家計全体として効率的に負債を減らしていくことが可能です。

毎月の返済額を減らすことは、家計の「基礎体力」を向上させることに繋がります。 これにより、不測の事態に対する抵抗力が高まり、より柔軟な家計運営が可能になります。

④ 精神的な負担が軽くなる

お金のメリットと並んで、非常に重要なのがこの精神的なメリットです。「数千万円の借金を背負っている」という事実は、意識していなくても多くの人にとって心理的なプレッシャーとなっています。

繰り上げ返済を行うことで、

- 「ローン残高が着実に減っている」

- 「ゴールの時期が近づいてきている」

- 「毎月の支払いが楽になった」

といった具体的な事実が、このプレッシャーを和らげてくれます。

借金が減るという実感は、将来への漠然とした不安を軽減し、日々の生活に対する満足度や幸福度を高める効果があります。また、自分の力で家計をコントロールし、主体的に将来設計を行っているという自己効力感も得られるでしょう。

このように、繰り上げ返済は経済的な合理性だけでなく、将来の安心や日々の心のゆとりといった、お金には換算できない価値をもたらしてくれます。これらのメリットを総合的に理解することが、繰り上げ返済への第一歩となります。

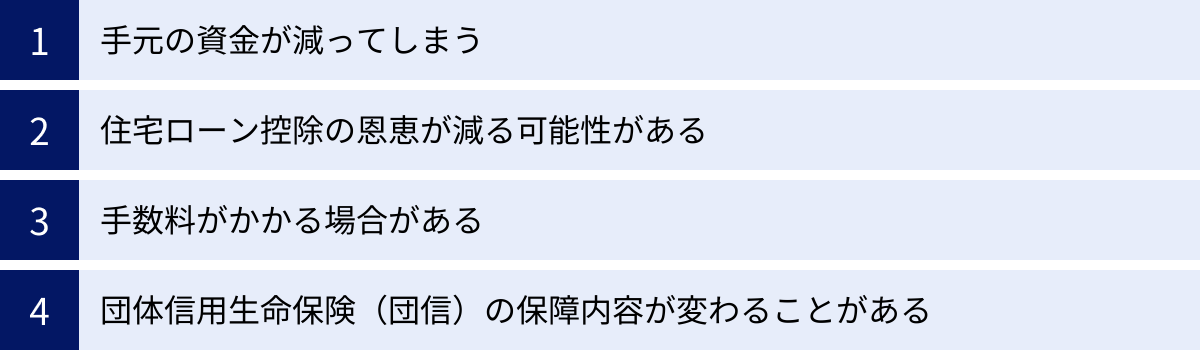

住宅ローンを繰り上げ返済する4つのデメリットと注意点

繰り上げ返済はメリットの多い魅力的な選択肢ですが、良い面ばかりに目を向けて安易に実行すると、思わぬ落とし穴にはまる可能性があります。特に、手元の資金が減ることのリスクや、税制上の優遇措置との兼ね合いは、慎重に検討しなければならない重要なポイントです。ここでは、繰り上げ返済に潜むデメリットと注意点を4つに分けて詳しく解説します。

① 手元の資金が減ってしまう

これが繰り上げ返済における最大かつ最も注意すべきデメリットです。 繰り上げ返済は、手元の預貯金を取り崩して行うのが一般的です。一度返済に充てたお金は、当然ながら簡単には手元に戻ってきません。もし、繰り上げ返済を優先するあまり、手元の現金を過度に減らしてしまうと、予期せぬ事態に対応できなくなるリスクがあります。

考慮すべき「予期せぬ事態」とは、具体的に以下のようなものです。

- 病気やケガ:急な入院や手術で、高額な医療費が必要になる可能性があります。

- 失業や収入減:会社の倒産やリストラ、転職などにより、収入が途絶えたり減少したりするリスクは誰にでもあります。

- 災害:地震や台風などの自然災害で、家の修繕や生活再建にまとまった費用が必要になることも考えられます。

- 大きなライフイベント:結婚、出産、子供の進学、親の介護など、当初の計画以上にお金がかかることも少なくありません。

これらの事態に備えるためのお金を「生活防衛資金」と呼びます。一般的に、会社員であれば生活費の3ヶ月~半年分、自営業やフリーランスなど収入が不安定な方は1年分程度の生活防衛資金は、何があっても手を付けないお金として確保しておくことが推奨されています。

繰り上げ返済は、この生活防衛資金と、将来のライフイベント(教育費、リフォーム費用など)に必要な資金を確保した上で、それでもなお残る「本当の余裕資金」で行うのが鉄則です。手元の資金が減る不安から、低金利のカードローンなどで生活費を補填するようなことになれば、本末転倒です。

② 住宅ローン控除の恩恵が減る可能性がある

住宅ローンを組んでいる多くの人が利用している「住宅ローン控除(住宅借入金等特別控除)」は、年末時点でのローン残高の一定割合が所得税(引ききれない場合は住民税)から控除される、非常に強力な減税制度です。

現在の制度では、年末のローン残高の0.7%が、最大13年間にわたって税金から控除されます(※新築住宅の入居年に応じて条件は異なります。詳細は国税庁のウェブサイトなどでご確認ください)。

ここで重要なのは、控除額が「年末のローン残高」を基準に計算されるという点です。繰り上げ返済を行うと、当然ながらローン残高は減少します。その結果、住宅ローン控除によって戻ってくる税金の額も減ってしまう可能性があるのです。

特に注意が必要なのは、支払っている住宅ローンの金利が、控除率である0.7%よりも低いケースです。例えば、金利0.5%でローンを組んでいる場合、100万円を1年間借りていても支払う利息は約5,000円です。一方で、その100万円分のローン残高があれば、住宅ローン控除で7,000円(100万円 × 0.7%)の税金が戻ってきます。この場合、繰り上げ返済をせずにローンを残しておいた方が、実質的にお金が増える「逆ザヤ」状態になります。

このような状況では、住宅ローン控除の適用期間が終了するまでは、繰り上げ返済をせずに手元資金を温存し、期間終了後にまとめて繰り上げ返済を行う方が合理的な場合があります。ご自身の適用金利と控除率を比較し、どちらが有利かを慎重にシミュレーションすることが不可欠です。

③ 手数料がかかる場合がある

繰り上げ返済は、無料で行えるわけではなく、金融機関によっては手数料が発生します。手数料の金額は、金融機関や手続きの方法によって大きく異なります。

- インターネットバンキングでの手続き:無料、もしくは数千円程度と、比較的安価な場合が多いです。

- 電話や窓口での手続き:数万円単位の高い手数料がかかることが一般的です。

- 一部繰り上げ返済と全額繰り上げ返済:全額繰り上げ返済の方が手数料が高く設定されているケースもあります。

- 保証料の返還:ローン契約時に保証料を一括で支払っている場合、繰り上げ返済によって短縮された期間分の保証料が返還されることがあります。ただし、返還時には所定の事務手数料が差し引かれます。

数百万円の繰り上げ返済で数十万円の利息が削減できるのであれば、数万円の手数料は許容範囲かもしれません。しかし、少額の繰り上げ返済を頻繁に行う場合、その都度手数料がかかると、せっかくの利息軽減効果が相殺されてしまう可能性もあります。

繰り上げ返済を検討する際は、必ず事前にご自身が契約している金融機関の手数料体系を確認し、削減できる利息額と手数料のバランスを考慮することが重要です。

④ 団体信用生命保険(団信)の保障内容が変わることがある

住宅ローンを組む際に、ほとんどの人が加入する「団体信用生命保険(団信)」。これは、ローン契約者が死亡または所定の高度障害状態になった場合に、保険金でローン残高がすべて支払われるという、生命保険の一種です。

団信の保険金額(保障額)は、その時点でのローン残高と同額です。つまり、繰り上げ返済を行ってローン残高が減ると、それに伴って団信の保障額も自動的に減少します。 もし全額繰り上げ返済をすれば、団信の保障もその時点で消滅します。

多くの家庭では、この団信を万が一の際の大きな保障と位置づけ、その分、別途加入する生命保険の保障額を抑えているケースが少なくありません。もし、団信を主要な生命保険の一つとしてカウントしているのであれば、繰り上げ返済によって保障額が減ることを念頭に置く必要があります。場合によっては、減った保障額をカバーするために、別途生命保険への加入や見直しを検討する必要が出てくるかもしれません。

特に、健康上の理由で新たに生命保険に加入するのが難しい方にとっては、団信の保障は非常に貴重です。安易に繰り上げ返済を進める前に、ご自身の家庭の保障全体を見渡し、団信が果たしている役割を再確認することが大切です。

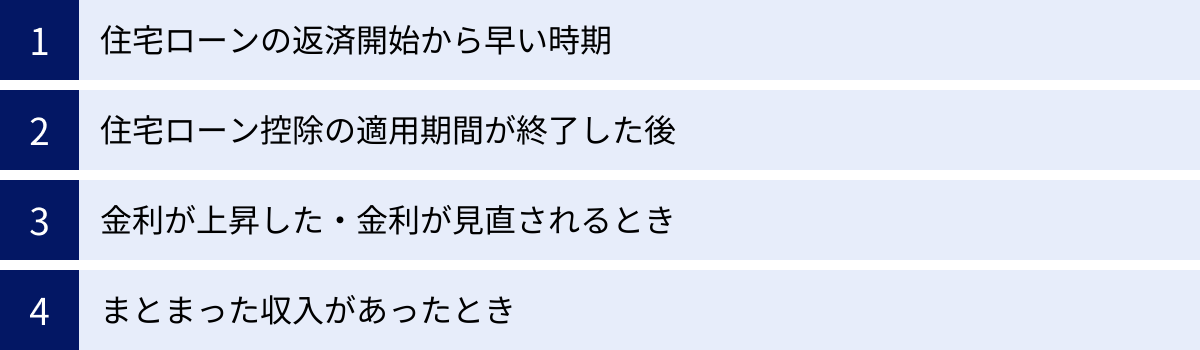

繰り上げ返済に最も効果的なタイミングはいつ?

繰り上げ返済は、いつ実行するかによってその効果が大きく変わります。同じ金額を返済するのでも、タイミング次第で利息の軽減額に数十万円の差が出ることも珍しくありません。ここでは、繰り上げ返済の効果を最大化するための、4つの最適なタイミングについて解説します。

住宅ローンの返済開始から早い時期

もし手元資金に余裕があるのであれば、繰り上げ返済は「できるだけ早い時期」に行うのが最も効果的です。 これは、繰り上げ返済の利息軽減効果を考える上で最も基本的な原則と言えます。

その理由は、住宅ローンの利息計算の仕組みにあります。毎月の利息は「その時点での元金残高 × 金利」で計算されます。つまり、元金残高が最も大きい返済開始当初は、支払う利息の額も最も大きくなります。

例えば、35年ローンを組んだ場合、返済開始から最初の数年間は、毎月の返済額の半分近くが利息の支払いに充てられ、元金はごくわずかしか減っていきません。この利息負担が重い時期に繰り上げ返済で元金を大きく減らすことができれば、その後の全期間にわたって支払う利息を劇的に減らすことができるのです。

逆に、返済期間の終盤になると、元金残高はかなり少なくなっているため、繰り上げ返済をしても削減できる利息の総額は限定的になります。同じ100万円を繰り上げ返済するなら、返済開始5年後に行うのと、25年後に行うのとでは、利息の軽減効果に何倍もの差がつくこともあります。

ただし、これはあくまで資金的に余裕がある場合の話です。住宅購入直後は、引っ越し費用や家具・家電の購入などで何かと物入りな時期でもあります。無理をして繰り上げ返済を行い、生活防衛資金を減らしてしまうのは避けるべきです。家計が落ち着き、余裕資金が生まれたら、できるだけ早い段階で検討を開始する、というスタンスが理想的です。

住宅ローン控除の適用期間が終了した後

前述のデメリットでも触れましたが、住宅ローン控除は非常に強力な節税制度です。特に、ご自身のローン金利が控除率(現行制度では0.7%)を下回っている場合、控除期間中は繰り上げ返済をしない方が金銭的に得をする「逆ザヤ」状態になります。

このような状況では、住宅ローン控除の適用期間(最大13年間)がすべて終了した直後が、繰り上げ返済の絶好のタイミングとなります。控除期間中は、制度の恩恵を最大限に享受し、手元の資金は貯蓄や安全性の高い運用で着実に増やしておきます。そして、控除期間が終わった瞬間に、それまで貯めてきた資金でまとまった額の繰り上げ返済を実行するのです。

この方法であれば、

- 住宅ローン控除による節税メリットを最大限受けられる

- 繰り上げ返済による利息軽減効果も得られる

という、二つのメリットを両取りすることが可能です。

ご自身のローン金利を確認し、住宅ローン控除とのバランスを考えた上で、計画的に資金を準備しておくことが重要です。控除期間の終了は、あらかじめカレンダーに印をつけておくべき重要なイベントと言えるでしょう。

金利が上昇した・金利が見直されるとき

住宅ローンの金利タイプによって、繰り上げ返済を検討すべきタイミングは異なります。

- 変動金利の場合

変動金利は、市場金利の動向に応じて半年ごとに金利が見直され、5年ごとに返済額が改定されるのが一般的です。もし、市場金利が上昇局面に入り、ご自身のローン金利も引き上げられた場合、それは繰り上げ返済を検討すべき強いシグナルです。金利が上がると、同じ元金残高でも支払う利息は増大します。このタイミングで繰り上げ返済を行えば、高くなった金利で計算されるはずだった利息を削減できるため、その効果は低金利時よりも大きくなります。 - 固定金利期間選択型の場合

「当初10年固定」のように、一定期間だけ金利が固定されるタイプのローンを組んでいる場合、固定期間が終了するタイミングが重要です。固定期間終了後は、その時点での市場金利を基に新しい金利が適用されますが、当初の優遇金利がなくなり、金利が大幅に上昇するケースも少なくありません。この金利が見直されるタイミングに合わせて繰り上げ返済を行えば、上昇後の高い金利が適用される元金を減らすことができ、将来の返済額の増加を抑制する効果が期待できます。

金利の動向を日頃からチェックし、ご自身のローンがどのタイミングで影響を受けるのかを把握しておくことが、賢いタイミング選びにつながります。

まとまった収入があったとき

ボーナス、退職金、親からの贈与や相続など、予期せぬ、あるいは計画的な臨時収入があったときは、繰り上げ返済を検討する最も分かりやすいタイミングです。

毎月の給料から繰り上げ返済の原資を捻出するのは大変ですが、まとまった収入があれば、心理的なハードルも低くなります。ただし、ここでも注意が必要です。まとまったお金が入ったからといって、その全額を繰り上げ返済に充ててしまうのは早計です。

- 生活防衛資金は十分か?

- 近い将来、大きな支出の予定はないか?(子供の学費、車の買い替えなど)

- 一部を自己投資や資産運用に回す選択肢はないか?

といった点を総合的に検討し、臨時収入の最適な使い道を考える必要があります。例えば、「臨時収入の半分は繰り上げ返済に、残りの半分は将来のための貯蓄や投資に」といったように、バランスの取れた資金配分を心がけることが、後悔しないためのポイントです。臨時収入は、家計全体のバランスを見直す良い機会と捉え、冷静に判断しましょう。

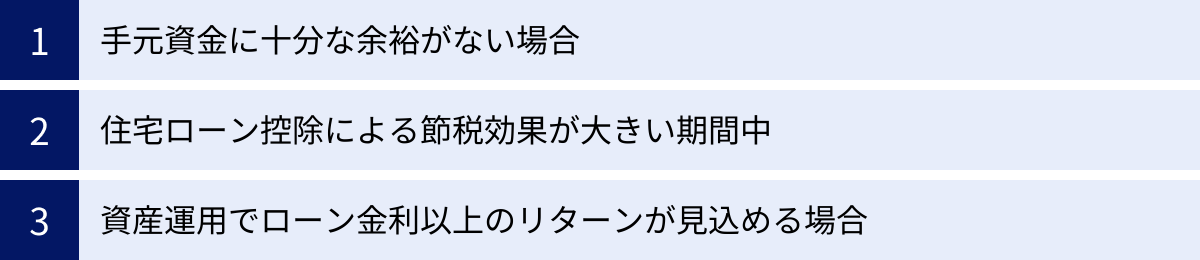

繰り上げ返済をしない方が良いケース

繰り上げ返済は多くのメリットをもたらしますが、誰にとっても、どんな状況でも最善の選択とは限りません。場合によっては、繰り上げ返済を「しない」という判断が、家計全体にとってプラスに働くこともあります。ここでは、繰り上げ返済を見送るべき、あるいは慎重になるべき3つの具体的なケースについて解説します。

手元資金に十分な余裕がない場合

これは、繰り上げ返済をしない方が良い最も重要な理由です。 住宅ローンの返済を急ぐあまり、日々の生活や万が一の事態に備えるための資金まで使い果たしてしまうのは、極めて危険な行為と言えます。

具体的には、以下のような状況では繰り上げ返済を一旦見送るべきです。

- 生活防衛資金が確保できていない:前述の通り、最低でも生活費の3ヶ月~半年分(自営業者などは1年分)の現金・預金が手元にない状態での繰り上げ返済は絶対に避けましょう。病気や失業は誰にでも起こりうるリスクです。その際に、住宅ローンは待ってくれても、日々の食費や光熱費の支払いは待ってくれません。

- 近い将来に大きな支出が確定している:子供の入学金や授業料、車の購入、家のリフォームなど、数年以内にまとまったお金が必要になることが分かっている場合、その資金を繰り上げ返済に回してしまうと、いざという時に教育ローンやマイカーローンといった、住宅ローンよりも金利の高い借金を新たに作ることになりかねません。これは本末転倒です。

- 収入が不安定な状況にある:転職したばかり、独立・起業した直後、あるいは会社の業績が不透明な場合など、今後の収入に見通しが立たない時期は、無理に返済を進めるよりも、手元資金を厚くして不測の事態に備える方が賢明です。

住宅ローンは、長い人生を支える「家」という資産を得るための、低金利で長期の「良い借金」です。 これを焦って返すことよりも、まずは日々の生活と将来の安定を盤石にすることの方が優先順位は高いと考えるべきです。

住宅ローン控除による節税効果が大きい期間中

これも重要な判断基準の一つです。住宅ローン控除は、国が住宅購入を後押しするために設けた非常に有利な制度であり、この恩恵を最大限に活用しない手はありません。

前述の通り、「支払っているローンの金利 < 住宅ローン控除の控除率(0.7%)」という関係が成り立っている場合、繰り上げ返済をすると金銭的に損をしてしまう可能性があります。この状態は「逆ザヤ」と呼ばれます。

例えば、変動金利0.4%でローンを組んでいるとします。この場合、ローンを1年間借りていても支払う利息は元金の0.4%分です。一方で、住宅ローン控除では年末残高の0.7%が税金から戻ってきます。差し引きで0.3%分、お金が増えている計算になります。このような状況で繰り上げ返済をしてローン残高を減らすことは、この「儲け」の機会を自ら放棄する行為に他なりません。

特に現在の日本の超低金利環境下では、この「逆ザヤ」が発生しているケースが非常に多くなっています。 ご自身のローン契約書で適用金利を確認し、住宅ローン控除の制度内容と照らし合わせてみましょう。もし逆ザヤ状態であれば、控除期間が終了するまでは繰り上げ返済は行わず、手元資金を貯め込む、あるいは安全性の高い金融商品で運用に回す方が、資産形成上有利になる可能性が高いです。

資産運用でローン金利以上のリターンが見込める場合

これは、ある程度金融リテラシーが高い方向けの選択肢ですが、低金利時代においては非常に合理的な考え方です。手元に100万円の余裕資金があったとします。選択肢は二つです。

- 金利1.0%の住宅ローンを繰り上げ返済する

→ 確実に来年以降、100万円に対する利息1万円(税引前)を支払わなくてよくなります。リターンは年利1.0%(非課税)と考えることができます。 - その100万円を資産運用に回す

→ 例えば、全世界株式のインデックスファンドなどに投資し、年平均で3%~5%のリターンを目指します。(※これはあくまで期待リターンであり、保証されるものではありません)

もし、資産運用で安定的にローン金利を上回るリターン(この例では1.0%以上)を上げられる自信と知識があるのであれば、繰り上げ返済をせずに運用に回した方が、トータルで資産を大きく増やせる可能性があります。例えば、年利3%で運用できれば、繰り上げ返済の機会損失(1%)を差し引いても、年2%のプラスのリターンを生み出していることになります。

この戦略の鍵は、「リスク許容度」と「長期的な視点」です。 資産運用には価格変動リスクが伴い、短期的には元本割れする可能性も十分にあります。しかし、NISA(新NISA)などの税制優遇制度を活用しながら、10年、20年といった長期的なスパンで分散投資を続けることで、リスクを抑えながらリターンを追求することが可能です。

繰り上げ返済による「確実なリターン(利息削減)」を取るか、資産運用による「不確実だがより大きなリターン」を狙うか。 これに絶対の正解はありません。ご自身の性格や投資経験、リスクに対する考え方を踏まえて、慎重に判断することが求められます。

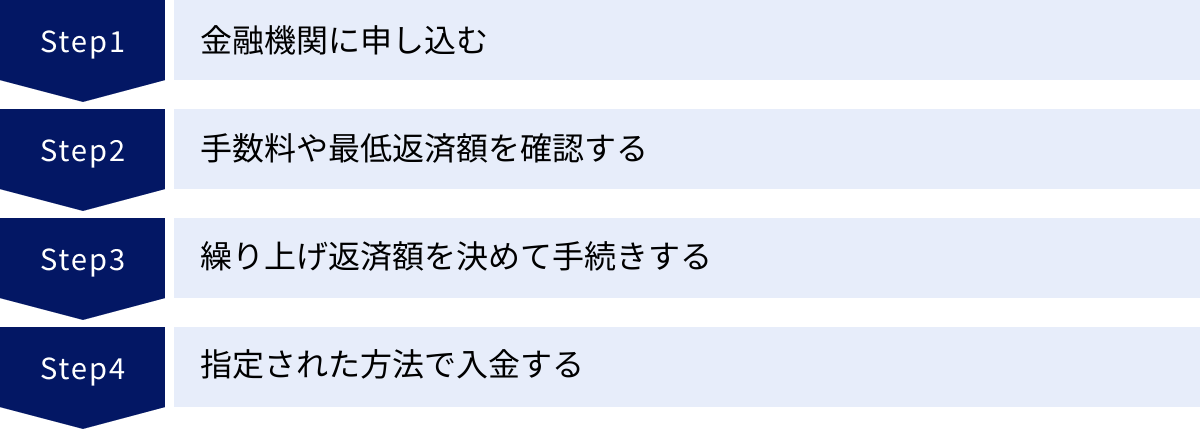

繰り上げ返済の手続き4ステップ

繰り上げ返済を実行しようと決めたら、次は具体的な手続きに進みます。かつては窓口での煩雑な手続きが必要でしたが、現在では多くの金融機関でインターネットを通じて簡単に手続きできるようになっています。ここでは、一般的な繰り上げ返済の手続きの流れを4つのステップに分けて解説します。

① 金融機関に申し込む

まず、ご自身が住宅ローンを契約している金融機関に、繰り上げ返済の申し込みを行います。申し込み方法は、主に以下の3つがあります。

- インターネットバンキング

最もおすすめの方法です。 多くの都市銀行、地方銀行、ネット銀行では、自行のインターネットバンキングサービスを通じて、24時間365日いつでも繰り上げ返済の申し込みが可能です。パソコンやスマートフォンから、画面の指示に従って入力するだけで手続きが完了するため、非常に手軽です。また、後述する手数料が無料または安価に設定されている場合が多いのも大きなメリットです。 - 電話(コールセンター)

インターネットの操作が苦手な方や、直接担当者と話しながら手続きを進めたい方向けの方法です。金融機関のローン専用ダイヤルなどに電話をかけ、オペレーターの案内に従って申し込みます。本人確認のために、口座番号や暗証番号などが必要になる場合があります。 - 窓口

金融機関の店舗に直接出向いて手続きする方法です。申込書類の記入などが必要となり、最も手間がかかる方法と言えます。また、手数料も高めに設定されていることが一般的です。ただし、担当者と対面で相談しながら進められるという安心感があります。

特別な理由がない限りは、手数料が安く、時間も節約できるインターネットバンキングを利用するのが最も効率的です。

② 手数料や最低返済額を確認する

申し込み手続きを進める前に、あるいは手続きの過程で、必ず確認しておきたいのが「手数料」と「最低返済額」です。

- 手数料

前述の通り、手数料は金融機関や手続き方法によって異なります。無料の場合もあれば、数万円かかる場合もあります。「期間短縮型」と「返済額軽減型」で手数料が異なるケースや、保証料の返還に伴う事務手数料が発生するケースもあるため、ご自身のケースで総額いくらかかるのかを正確に把握しましょう。 - 最低返済額

金融機関によっては、「繰り上げ返済は〇〇円以上から」という最低金額が設定されています。例えば、「1円以上1円単位」「1万円以上」「10万円以上」など、ルールは様々です。少額からこまめに返済したいと考えていても、最低返済額の条件を満たさなければ実行できません。

これらの条件は、金融機関のウェブサイトやローン契約時の説明資料に記載されています。不明な点があれば、コールセンターなどに問い合わせて事前に確認しておくとスムーズです。

③ 繰り上げ返済額を決めて手続きする

申し込み画面や書類で、実際に繰り上げ返済の具体的な内容を入力・記入していきます。ここで決定する主な項目は以下の通りです。

- 繰り上げ返済希望日:いつ返済を実行するかを指定します。多くの場合、毎月の約定返済日と同じ日が指定されます。

- 繰り上げ返済額:いくら返済するかを決めます。

- 返済の種類:「期間短縮型」か「返済額軽減型」かを選択します。 ここが最も重要な選択ポイントです。

多くの金融機関のインターネットバンキングでは、この入力画面でシミュレーション機能が提供されています。繰り上げ返済額を入力すると、「期間短縮型なら〇年〇ヶ月短縮、利息軽減額は約〇〇万円」「返済額軽減型なら毎月の返済額が〇〇円に、利息軽減額は約〇〇万円」といった結果が即座に表示されます。このシミュレーション機能を活用し、どちらのタイプが自分の目的に合っているかを最終確認した上で、選択しましょう。

④ 指定された方法で入金する

手続きが完了したら、指定された日に、指定された方法で繰り上げ返済資金を入金(引き落とし)します。

最も一般的なのは、毎月のローン返済に使っている返済用預金口座から、繰り上げ返済額と当月分の約定返済額が合算されて自動で引き落とされる方法です。例えば、毎月の返済額が10万円で、100万円の繰り上げ返済を申し込んだ場合、返済日には合計110万円が口座から引き落とされます。

そのため、返済日の前営業日までには、必ず返済用口座に必要な金額(約定返済額+繰り上げ返済額)を入金しておく必要があります。残高が不足していると、繰り上げ返済が実行されないだけでなく、約定返済まで延滞となってしまうリスクもあるため、十分注意してください。

手続き完了後、金融機関から「繰上返済計算書」や「返済予定表(変更後)」といった書類が郵送または電子交付されます。変更後の返済額や返済期間が正しく反映されているかを必ず確認し、大切に保管しておきましょう。

繰り上げ返済で後悔しないためのポイント

繰り上げ返済は、計画的に行えば家計にとって大きなプラスとなりますが、一方でライフプランへの影響も大きい決断です。目先の利息削減効果だけにとらわれて実行し、「やらなければよかった…」と後悔する事態は避けたいものです。ここでは、繰り上げ返済で失敗しないために、必ず押さえておきたい2つの重要なポイントを解説します。

いざという時のための生活防衛資金は確保する

これは本記事で繰り返し強調している、最も重要な鉄則です。繰り上げ返済は、あくまでも生活防衛資金を確保した上での「余剰資金」で行うべきです。

生活防衛資金とは、病気、ケガ、失業、災害といった、予測不能なアクシデントによって収入が途絶えたり、急な出費が必要になったりした場合に、生活を維持していくための「命綱」となるお金です。この資金がなければ、不測の事態が起きた際に、日々の生活すらままならなくなってしまいます。

では、具体的にいくら確保しておけば良いのでしょうか。一般的に推奨される目安は以下の通りです。

- 会社員・公務員など収入が比較的安定している方:生活費の3ヶ月~6ヶ月分

- 自営業・フリーランス・契約社員など収入が不安定な方:生活費の1年分

例えば、毎月の生活費が30万円の会社員家庭であれば、90万円~180万円程度は、いつでも引き出せる預貯金として確保しておきたいところです。繰り上げ返済を検討している資金が、この生活防衛資金の範囲に含まれていないか、冷静に確認しましょう。

「住宅ローンを早く返したい」という気持ちはよく分かりますが、そのために未来のリスクへの備えを犠牲にしてはいけません。低金利の住宅ローンを少し多く支払うリスクよりも、手元に現金がないリスクの方がはるかに大きいということを肝に銘じておきましょう。まずは家計の守りを固めること。繰り上げ返済はその次のステップです。

今後のライフイベントにかかる費用を考慮する

生活防衛資金が「不測の事態」への備えだとすれば、こちらは「予測される将来の大きな支出」への備えです。繰り上げ返済を検討する際には、目先の家計だけでなく、今後10年、20年先までのライフプランを俯瞰し、どのようなイベントにいくらくらいのお金が必要になるのかを大まかにでも見積もっておくことが不可欠です。

具体的に考慮すべきライフイベント費用の例としては、以下のようなものが挙げられます。

- 教育資金:お子様の進学(高校、大学)にかかる入学金や授業料は、数百万円単位の大きな支出となります。特に、私立大学や留学などを考えている場合は、計画的な準備が必要です。

- 車両購入・買い替え費用:自動車は数年~10年程度で買い替えの時期が来ます。これも100万円以上のまとまった支出となるでしょう。

- 住宅の修繕・リフォーム費用:購入から10年~15年も経つと、外壁塗装や給湯器の交換、水回りのリフォームなど、家のメンテナンス費用が必要になってきます。

- 親の介護費用:親が高齢になった場合、介護施設への入居費用や在宅介護の費用が発生する可能性があります。

- 自分たちの老後資金:公的年金だけではゆとりある老後生活は難しいと言われる現代、iDeCoやNISAなどを活用した自助努力が求められます。

これらのライフイベント費用は、住宅ローンとは別に、計画的に準備していく必要があります。 もし、これらの準備資金まで繰り上げ返済に充ててしまうと、いざその時になってお金が足りず、金利の高い教育ローンやリフォームローンを借りなければならなくなります。それでは、せっかく住宅ローンで利息を節約した意味が薄れてしまいます。

後悔しないための最善策は、簡単なライフプラン表を作成してみることです。 家族の年齢と将来の出来事、そして必要になるであろう金額を時系列で書き出してみましょう。そうすることで、家計全体の資金の流れが可視化され、「今は繰り上げ返済よりも、子供の大学費用を貯めるべき時期だ」といった、より的確な判断ができるようになります。

繰り上げ返済に関するよくある質問

最後に、住宅ローンの繰り上げ返済に関して、多くの方が抱く疑問にQ&A形式でお答えします。

Q. 繰り上げ返済の手数料はいくらですか?

A. 繰り上げ返済の手数料は、利用する金融機関や手続き方法によって大きく異なります。

一般的な傾向としては、以下のようになっています。

- インターネットバンキングでの手続き:無料としている金融機関が非常に多いです。有料の場合でも、数千円程度と比較的安価です。

- 電話・窓口での手続き:有料となるケースがほとんどで、1万円~5万円程度の手数料がかかることが一般的です。

- 全額繰り上げ返済の場合:一部繰り上げ返済よりも手数料が高く設定されていることがあります。

また、ローン契約時に「保証料」を一括前払いしている場合、繰り上げ返済を行うと、未経過期間分の保証料が返還されることがあります(戻し保証料)。ただし、この返還手続きにも数千円~数万円の事務手数料が差し引かれるのが一般的です。

正確な手数料を知るためには、ご自身が契約している金融機関の公式サイトで確認するか、コールセンターに問い合わせるのが最も確実です。 手数料を払ってでも利息の削減メリットの方が大きいかを比較検討することが重要です。

Q. いくらから繰り上げ返済できますか?

A. 繰り上げ返済が可能な最低金額も、金融機関によってルールが異なります。

こちらも金融機関ごとに様々ですが、主なパターンは以下の通りです。

- 1円以上1円単位:ネット銀行などに多く見られるタイプで、非常に柔軟に繰り上げ返済が可能です。お釣りを貯めるような感覚で、少額からこまめに返済できます。

- 1万円以上:多くの金融機関で採用されている一般的な設定です。

- 10万円以上:一部の金融機関では、ある程度まとまった金額からの受付となっています。

ご自身の金融機関がどのタイプなのかは、手数料と同様に、公式サイトや契約書類で確認する必要があります。もし「少額からでもコツコツ返済したい」と考えているのであれば、ローンを契約する段階で、繰り上げ返済の最低額や手数料の安さも金融機関選びの一つの基準にすると良いでしょう。

Q. 繰り上げ返済は何回でもできますか?

A. 一般的に、一部繰り上げ返済であれば、回数に制限を設けている金融機関はほとんどありません。

理論上は、最低返済額の条件さえ満たせば、年に何回でも、あるいは毎月でも繰り上げ返済を行うことが可能です。

ただし、毎回手続きを行う手間がかかりますし、もし手続きごとに手数料が発生する契約になっている場合は、頻繁に行うと手数料がかさんでしまい、利息の軽減効果が薄れてしまいます。

そのため、現実的な方法としては、

- 手数料が無料の場合:ボーナス支給時や、ある程度まとまった貯蓄ができたタイミング(例えば100万円貯まるごと)など、自分なりのルールを決めて年に1~2回実行する。

- 手数料が有料の場合:できるだけまとまった金額を一度に返済し、手数料の負担を相対的に小さくする。

といった工夫が考えられます。重要なのは回数そのものではなく、家計に無理のない範囲で、効率的に元金を減らしていくことです。 ご自身のライフスタイルや資金計画に合わせて、最適な頻度を見つけていきましょう。