住宅ローンは、多くの人にとって人生で最も大きな買い物の一つであり、長期にわたる返済計画が伴います。この返済負担を少しでも軽減するための有効な手段として「繰り上げ返済」があります。余裕資金ができた際に検討する方が多い一方で、「手数料はいくらかかるのか」「どのタイミングで行うのが最適なのか」「そもそも本当にお得なのか」といった疑問や不安を感じることも少なくありません。

この記事では、住宅ローンの繰り上げ返済について、その仕組みや種類、メリット・デメリット、そして気になる手数料について徹底的に解説します。金融機関ごとの手数料比較や、手数料を無料にする方法、さらには具体的なシミュレーションを通じて、ご自身の状況に最適な判断を下すための知識を網羅的に提供します。繰り上げ返済を正しく理解し、将来の家計設計に役立てていきましょう。

目次

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済とは、毎月決められた返済額とは別に、手元にあるまとまった資金を使って、ローン元金の一部または全部を前倒しで返済することを指します。この繰り上げ返済で支払った金額は、利息ではなくすべて「元金」の返済に充てられるのが大きな特徴です。

通常の住宅ローン返済は、「元金」と「利息」を合わせた額を毎月支払っています。利息は、その時点でのローン元金残高に対して計算されるため、返済当初は支払額に占める利息の割合が大きく、元金はなかなか減りません。

しかし、繰り上げ返済を行うと、ローン元金そのものを直接減らすことができます。元金が減れば、その減った元金に対して将来支払うはずだった利息も当然ながら減少します。つまり、繰り上げ返済の最大の目的は、この「将来支払うべき利息」をカットし、ローンの総返済額を圧縮することにあります。

たとえば、3,000万円のローンを組んでいる人が100万円を繰り上げ返済すると、ローン残高は2,900万円になります。今後の利息は、この2,900万円を基準に計算されるため、3,000万円のまま返済を続ける場合と比較して、支払う利息の総額が大きく減少するのです。

この繰り上げ返済が多くの人にとって関心事となる背景には、いくつかの社会的・経済的な要因が考えられます。かつての超低金利時代には、住宅ローン控除の恩恵が支払利息を上回ることもあり、急いで返済するメリットは限定的でした。しかし、近年では金利の上昇局面への警戒感や、将来の経済的な不確実性に対する備えとして、負債を早期に圧縮したいというニーズが高まっています。また、NISA制度の拡充など資産形成への関心が高まる中で、「借金の金利」と「資産運用のリターン」を比較し、より合理的な資金の使い道を模索する動きも活発化しています。

繰り上げ返済を検討すべきなのは、主に以下のような状況にある人です。

- ボーナスや退職金、相続などでまとまった臨時収入があった人

- 共働きなどで家計に余裕があり、計画的に貯蓄ができている人

- 将来の教育費や老後資金のために、現在の固定費である住宅ローン負担を減らしておきたい人

- 「借金がある」という精神的なプレッシャーから早く解放されたい人

ただし、繰り上げ返済は手元の資金を減らす行為でもあります。そのため、実行する前には、急な出費に備えるための「生活防衛資金」が十分にあるか、今後のライフプラン(子供の進学、車の買い替えなど)に影響はないかを慎重に検討する必要があります。

まとめると、住宅ローンの繰り上げ返済は、元金を直接減らすことで将来の利息負担を軽減し、総返済額を削減するための非常に有効な財務戦略です。その効果を最大化するためには、自身の家計状況やライフプラン、そして利用しているローンの金利や各種制度を正しく理解した上で、最適なタイミングと方法を選択することが何よりも重要となります。

繰り上げ返済の2つの種類

住宅ローンの繰り上げ返済には、大きく分けて「期間短縮型」と「返済額軽減型」の2つの種類があります。どちらを選ぶかによって、利息の軽減効果や家計への影響が大きく異なるため、それぞれの特徴を正しく理解し、ご自身の目的やライフプランに合った方を選択することが重要です。

| 種類 | 特徴 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 期間短縮型 | 毎月の返済額は変えず、返済期間を短くする | 利息の軽減効果が大きい、早く完済できる | 毎月の家計負担は変わらない | 総返済額をできるだけ減らしたい人、早くローンから解放されたい人 |

| 返済額軽減型 | 返済期間は変えず、毎月の返済額を少なくする | 毎月の支出が減り、家計に余裕が生まれる | 利息の軽減効果は期間短縮型より小さい | 目先の家計負担を軽くしたい人、教育費など将来の支出増に備えたい人 |

以下で、それぞれの種類について詳しく解説します。

期間短縮型

期間短縮型は、繰り上げ返済後も毎月の返済額は変更せず、その分、住宅ローンの返済期間そのものを短縮する方法です。繰り上げ返済によって元金が減った分を、将来の返済期間を前倒しで終わらせることに充当するイメージです。

仕組みとメリット

期間短縮型の最大のメリットは、2つのタイプのうち、より総支払利息の軽減効果が高いことです。利息は「元金残高 × 金利 × 期間」という要素で決まります。期間短縮型では、この「期間」を直接短くするため、利息計算の対象となる時間が減り、結果として支払う利息総額を大きく圧縮できます。

たとえば、35年ローンを組んだ人が期間短縮型の繰り上げ返済を行い、返済期間が33年に短縮されたとします。この場合、最後の2年間に支払うはずだった元金と利息がまるごと不要になります。特に、元金が多く残っている返済初期に行うほど、その効果は絶大です。

また、ローンが早く終わることで、精神的なメリットも大きいと言えます。例えば、定年退職年齢である65歳までに完済する目処が立てば、老後の資金計画が非常に立てやすくなります。「老後も住宅ローンの返済が続く」という不安から解放される安心感は、何物にも代えがたい価値があるでしょう。

デメリットと注意点

一方、デメリットは、繰り上げ返済後も毎月の返済額は変わらないため、日々のキャッシュフローは改善しない点です。手元のまとまった資金は減るにもかかわらず、月々の支出は以前と同じです。そのため、繰り上げ返済によって家計が圧迫され、他の必要な支出や貯蓄が滞ってしまうことのないよう、無理のない範囲で行うことが重要です。

期間短縮型が向いている人

- とにかく総返済額を1円でも多く減らしたい、経済合理性を最優先する人

- 現在の収入に余裕があり、毎月の返済額が家計を圧迫していない人

- 定年までにローンを完済するなど、明確な目標がある人

- 「借金」という状態から一日でも早く解放されたいと考えている人

返済額軽減型

返済額軽減型は、当初の返済期間は変更せず、繰り上げ返済で減った元金に合わせて毎月の返済額を再計算し、月々の支払いを安くする方法です。

仕組みとメリット

返済額軽減型の最大のメリットは、目に見える形で毎月の支出が減り、家計のキャッシュフローが改善されることです。繰り上げ返済を行うと、減った元金残高を、残りの返済期間で返済するようにローンが再計算されます。その結果、毎月の返済額が下がり、家計に余裕が生まれます。

この余裕資金は、子供の習い事や塾の費用といった教育費に充てたり、将来のための貯蓄や投資に回したり、あるいは家族でのレジャーに使ったりと、生活の質を向上させるために柔軟に活用できます。特に、子供の成長とともに教育費が増加する時期や、転職・産休などで一時的に収入が減少する可能性がある時期に、家計の固定費を下げておくことは、将来のリスクに備える上で非常に有効な手段となります。

デメリットと注意点

デメリットは、期間短縮型と比較して、利息の軽減効果が小さいことです。返済期間は変わらないため、長期間にわたって利息を支払い続ける構造は同じです。もちろん、元金が減る分、利息総額も減少しますが、その効果は期間短縮型には及びません。

返済額軽減型が向いている人

- 子供の進学など、将来的に支出の増加が見込まれる子育て世代

- 現在の毎月の返済が家計の負担になっていると感じている人

- 日々の生活にゆとりを持たせたい、キャッシュフローを重視する人

- 減った返済額分を、NISAなどを活用して資産運用に回したいと考えている人

どちらのタイプを選ぶべきかは、個々の価値観やライフステージによって異なります。総支払額の削減を最優先するなら「期間短縮型」、日々の生活のゆとりや将来の支出増への備えを重視するなら「返済額軽減型」が適していると言えるでしょう。

どっちがお得?期間短縮型と返済額軽減型の比較

「繰り上げ返済をするなら、どちらのタイプがより『お得』なのか?」これは誰もが抱く疑問です。この「お得」という言葉の意味を、「総支払額の少なさ」と「キャッシュフローの改善」という2つの側面から捉えることで、自分にとっての最適な選択が見えてきます。

結論から言えば、純粋な経済合理性、つまり支払う利息を最大限に減らすという観点では「期間短縮型」が圧倒的にお得です。しかし、家計の安定性やライフプランへの柔軟性という観点では「返済額軽減型」に軍配が上がる場合もあります。

利息の軽減効果が高いのは「期間短縮型」

繰り上げ返済の最大の目的が「利息の削減」である以上、その効果がより高い方が「お得」と考えるのが自然です。その点において、期間短縮型は返済額軽減型よりも明確に優れています。

なぜ期間短縮型の方が利息軽減効果が高いのでしょうか。その理由は、住宅ローンの利息計算の仕組みにあります。利息は「元金残高」と「返済期間」に比例して増えていきます。

- 返済額軽減型: 元金残高は減るが、返済期間は変わらない。

- 期間短縮型: 元金残高が減り、さらに返済期間も短くなる。

つまり、期間短縮型は「元金」と「期間」という、利息を増やす2大要素のうち両方にアプローチできるのに対し、返済額軽減型は「元金」にしかアプローチできません。返済期間を直接短縮することで、その短縮された期間に発生するはずだった利息(元利合計)を根こそぎカットできるため、効果が大きくなるのです。

具体的なシミュレーションで比較してみましょう。(※詳細は後述のシミュレーションの章で解説します)

【前提条件】

- 借入額:3,000万円

- 借入期間:35年

- 金利:年1.5%(全期間固定)

- 5年経過時点で100万円を繰り上げ返済

この条件で計算すると、利息の軽減額は以下のようになります。

- 期間短縮型: 利息軽減額は約55万円

- 返済額軽減型: 利息軽減額は約21万円

このように、同じ100万円を繰り上げ返済しても、利息の削減効果には約34万円もの差が生まれます。この差は、繰り上げ返済の金額が大きくなるほど、また実行するタイミングが早いほど、さらに拡大します。

したがって、長期的な視点で資産を最大化し、負債を最小化するという経済的な合理性を追求するならば、選択すべきは「期間短縮型」であると言えます。特に、現在の家計に十分な余裕があり、毎月の返済が苦にならない状況であれば、迷わず期間短縮型を選ぶことで、その恩恵を最大限に享受できるでしょう。

月々の負担を軽くしたいなら「返済額軽減型」

経済合理性では期間短縮型に劣るものの、返済額軽減型にはそれを補って余りある「キャッシュフロー改善」という大きなメリットがあります。これを「お得」と感じる人も少なくありません。

住宅ローンは30年、35年という非常に長い期間にわたる契約です。その間には、子供の誕生や進学、転職、病気、親の介護など、予測できないさまざまなライフイベントが発生します。こうしたライフプランの変化に柔軟に対応できる安心感こそが、返済額軽減型の最大の強みです。

先ほどのシミュレーション例では、返済額軽減型を選ぶと毎月の返済額が約3,700円安くなります。年間で約44,400円の負担減です。この金額をどう評価するかは人それぞれですが、例えばこの分を子供の習い事代に充てる、あるいは毎月NISAで積立投資に回す、といった具体的な使い道が考えられます。

特に、以下のような状況では返済額軽減型の「お得感」が増します。

- 教育費のピークに備える: 子供が高校・大学へと進学する時期は、家計の支出が急増します。この時期に備えて、あらかじめ毎月のローン返済額を下げておくことは、非常に有効なリスク管理です。

- 収入減のリスクヘッジ: 産休・育休による収入減や、働き方を変えることによる収入の変動に備え、月々の固定費を抑えておくことで、家計の柔軟性が高まります。

- 精神的なゆとり: 「毎月あと数千円安ければ…」と感じている人にとって、返済額が実際に下がることは大きな精神的ゆとりにつながります。このゆとりが、日々の生活の質を向上させ、他のことへの前向きな意欲を生むこともあります。

どちらを選ぶべきか迷った場合は、「繰り上げ返済で得られるメリット(利息削減)と、そのために失うもの(手元資金)のバランス」を考えることが重要です。利息を数十万円多く払ってでも、毎月の数千円のゆとりと安心感を手に入れたいと考えるなら、返済額軽減型は十分に「お得」な選択肢と言えるでしょう。

繰り上げ返済の手数料相場

繰り上げ返済を検討する際に、必ず確認しておきたいのが「手数料」の有無とその金額です。せっかく利息を減らすために繰り上げ返済をしても、高額な手数料がかかってしまっては効果が薄れてしまいます。手数料は、金融機関や手続き方法、そして返済する金額(一部か全額か)によって大きく異なります。

手続き方法による手数料の違い

繰り上げ返済の手続きは、主に「窓口」と「インターネット・電話」の2つの方法があり、どちらを選ぶかで手数料が大きく変わるのが一般的です。

窓口での手続き

銀行などの金融機関の窓口に出向き、担当者と対面で手続きを行う方法です。

- 特徴: 書類の記入方法や手続きの流れについて、その場で担当者に質問・相談しながら進められるため、安心感があります。特に、まとまった金額を返済する場合や、インターネットの操作に不安がある方には心強い方法です。

- 手数料相場: 手続きに人手がかかるため、手数料は高めに設定されているのが一般的です。相場としては、1回あたり5,500円~33,000円(税込)程度が多く見られます。金融機関や、変動金利か固定金利特約期間中かによっても金額は変動します。

- 注意点: 窓口は営業時間が限られているため、平日の日中に時間を確保する必要があります。また、手続きには本人確認書類や届出印、ローンの返済予定表など、持参すべきものが多いため、事前の確認が不可欠です。

インターネット・電話での手続き

パソコンやスマートフォンを使って、金融機関のインターネットバンキングサービス経由で手続きを行う方法や、専用ダイヤルに電話して手続きを行う方法です。

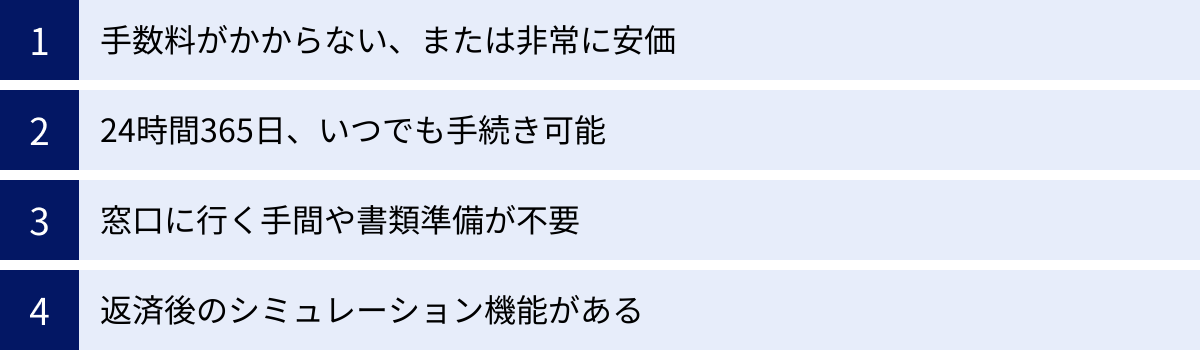

- 特徴: 最大のメリットは手数料が安い、あるいは無料であることです。システム化によって人件費がかからない分、利用者に還元されています。また、窓口の営業時間を気にする必要がなく、24時間365日(システムのメンテナンス時間を除く)いつでも自宅から手続きができる利便性も魅力です。

- 手数料相場: 無料としている金融機関が非常に多く、特にネット銀行ではこれが標準となっています。メガバンクなどでも、インターネット経由の場合は無料とし、窓口や電話での手続きを有料とすることで、オンライン手続きへの移行を促しているケースがほとんどです。電話での手続きは、自動音声かオペレーター対応かによって料金が異なる場合があります。

- 注意点: 事前にインターネットバンキングの利用登録を済ませておく必要があります。また、自分で画面の指示に従って操作を進めるため、入力ミスなどがないよう慎重に行う必要があります。

一部繰り上げ返済と全額繰り上げ返済の手数料

繰り上げ返済は、ローンの一部を返済する「一部繰り上げ返済」と、残額のすべてを返済してローンを完済する「全額繰り上げ返済」に分けられます。このどちらかによっても手数料が異なる場合があります。

- 一部繰り上げ返済: ローン返済の途中で、まとまった資金を元金の返済に充てるケースです。上記で説明した「窓口」や「インターネット」ごとの手数料が適用されるのが一般的です。

- 全額繰り上げ返済: 自宅の売却や他の金融機関への借り換え、あるいは完済資金の目処が立ったことで、ローン残高を一括で返済するケースです。この場合、一部繰り上げ返済よりも手数料が高額に設定されていることがあります。相場としては、33,000円~55,000円(税込)程度かかることも珍しくありません。これは、完済に伴い、金融機関側で抵当権抹消に関わる書類の準備など、一部返済よりも複雑な事務手続きが発生するためです。

特に固定金利特約期間中に全額繰り上げ返済を行う場合、金融機関によっては違約金に近い性質の手数料(解約金)を求められるケースもあるため、契約内容の確認は必須です。

このように、繰り上げ返済の手数料は一律ではありません。ご自身が契約している住宅ローンの手数料体系を、契約書や金融機関のウェブサイト、コールセンターなどで事前に正確に把握しておくことが、賢く繰り上げ返済を行うための第一歩となります。

主要金融機関の繰り上げ返済手数料を比較

繰り上げ返済の手数料は、金融機関によって大きく異なります。特に、従来型の店舗を持つ銀行と、インターネット専業銀行(ネット銀行)とでは、その料金体系に顕著な違いが見られます。ここでは、主要な金融機関の繰り上げ返済手数料を比較してみましょう。

【注意】

以下の情報は、2024年5月時点の各金融機関公式サイトの情報に基づいています。手数料は変更される可能性があるため、実際に手続きを行う際は、必ずご自身で最新の情報をご確認ください。

| 金融機関名 | 手続き方法 | 一部繰り上げ返済手数料(税込) | 全額繰り上げ返済手数料(税込) | 備考(最低返済額など) |

|---|---|---|---|---|

| 三菱UFJ銀行 | インターネット | 無料 | 無料 | 1円以上1円単位(参照:三菱UFJ銀行公式サイト) |

| テレビ窓口・電話 | 5,500円 | 5,500円(固定特約中は22,000円) | 100万円以上 | |

| 窓口 | 22,000円 | 22,000円(固定特約中は33,000円) | 100万円以上 | |

| 三井住友銀行 | SMBCダイレクト | 無料 | 無料 | 1円以上1円単位(参照:三井住友銀行公式サイト) |

| 電話(自動音声) | 5,500円 | 対応不可 | 10万円以上1円単位 | |

| 窓口・電話(オペレーター) | 16,500円 | 22,000円(固定特約中は33,000円) | 10万円以上1円単位 | |

| みずほ銀行 | インターネット | 無料 | 11,000円(固定特約中は33,000円) | 10万円以上(参照:みずほ銀行公式サイト) |

| 電話・窓口 | 22,000円 | 33,000円(固定特約中は55,000円) | 100万円以上 | |

| りそな銀行 | マイゲート(ネット) | 無料 | 33,000円 | 1万円以上1円単位(参照:りそな銀行公式サイト) |

| 電話 | 5,500円 | 33,000円 | 10万円以上 | |

| 窓口 | 22,000円 | 55,000円 | 100万円以上 | |

| auじぶん銀行 | インターネット | 無料 | 無料 | 1円以上1円単位(参照:auじぶん銀行公式サイト) |

| PayPay銀行 | インターネット | 無料 | 無料 | 1円以上1円単位(参照:PayPay銀行公式サイト) |

| 楽天銀行 | インターネット | 無料 | 無料 | 1円以上1円単位(参照:楽天銀行公式サイト) |

| ソニー銀行 | インターネット | 無料 | 無料 | 1万円以上1円単位(参照:ソニー銀行公式サイト) |

| 住信SBIネット銀行 | インターネット | 無料 | 無料 | 1円以上1円単位(参照:住信SBIネット銀行公式サイト) |

三菱UFJ銀行

インターネットバンキングを利用すれば、一部・全額ともに手数料は無料です。返済額も1円単位で指定できるため、非常に柔軟な対応が可能です。一方、窓口やテレビ窓口を利用すると手数料が発生し、特に固定金利特約期間中の手数料は高額になるため注意が必要です。(参照:三菱UFJ銀行公式サイト)

三井住友銀行

三菱UFJ銀行と同様に、インターネットバンキング「SMBCダイレクト」経由であれば一部・全額ともに手数料は無料で、1円単位での返済ができます。電話や窓口では手数料がかかるため、インターネットの利用が断然お得です。(参照:三井住友銀行公式サイト)

みずほ銀行

インターネットバンキングでは一部繰り上げ返済は無料ですが、全額繰り上げ返済の場合は手数料がかかる点が他メガバンクと異なります。窓口での手数料は高額な設定です。最低返済額も10万円からと、ややハードルが高めです。(参照:みずほ銀行公式サイト)

りそな銀行

インターネット経由の一部繰り上げ返済は無料ですが、みずほ銀行と同様に全額繰り上げ返済は有料です。また、手続き方法によって最低返済額が異なる点も特徴的です。(参照:りそな銀行公式サイト)

auじぶん銀行

ネット銀行の代表例として、一部・全額、手続き方法を問わず手数料は完全に無料です。最低返済額も1円からと、利用者の都合に合わせて少額からでも気軽に繰り上げ返済ができる点が大きな魅力です。(参照:auじぶん銀行公式サイト)

PayPay銀行

auじぶん銀行と同様、手数料はすべて無料で、1円単位での返済に対応しています。ネット銀行ならではの利便性と低コストを実現しています。(参照:PayPay銀行公式サイト)

楽天銀行

楽天銀行も他のネット銀行と同様、手数料は一切かからず、1円単位での返済が可能です。ネット完結でコストをかけずに繰り上げ返済を行いたい利用者にとって、非常に有利な条件です。(参照:楽天銀行公式サイト)

ソニー銀行

ソニー銀行も手数料は無料ですが、最低返済額が1万円からとなっています。少額からコツコツ返済したい場合には、この点を考慮する必要があります。(参照:ソニー銀行公式サイト)

住信SBIネット銀行

住信SBIネット銀行も手数料は無料で、1円単位での返済に対応しています。ネット銀行の多くが、手数料無料で柔軟な繰り上げ返済をサービスの強みとしていることがわかります。(参照:住信SBIネット銀行公式サイト)

【比較からわかること】

- ネット銀行は手数料が無料なのが基本: ネット銀行は、繰り上げ返済手数料が一部・全額ともに無料であることがスタンダードになっています。

- メガバンクはインターネット利用が必須: メガバンクや地方銀行などの店舗を持つ銀行では、手数料を無料にするにはインターネットバンキングの利用がほぼ必須条件です。窓口や電話を利用すると数万円単位のコストがかかる可能性があります。

- 全額返済時は要注意: 一部の銀行では、インターネット経由でも全額繰り上げ返済には手数料がかかる場合があります。借り換えや売却を検討する際は、この点を確認することが重要です。

これから住宅ローンを選ぶ方はもちろん、すでに返済中の方も、ご自身の金融機関の手数料体系を再確認し、最もコストのかからない方法で手続きを行いましょう。

繰り上げ返済手数料を無料にする方法

繰り上げ返済の利息軽減効果を最大限に享受するためには、余計なコストである手数料をいかに抑えるかが鍵となります。幸い、多くのケースで手数料を無料にする方法は存在します。ここでは、その具体的な2つの方法を解説します。

インターネット経由で手続きする

繰り上げ返済手数料を無料にする最も手軽で確実な方法は、金融機関が提供するインターネットバンキングを利用することです。前章の比較表からも明らかなように、メガバンクをはじめとする多くの金融機関が、インターネット経由での手続きを手数料無料としています。

なぜインターネットだと無料なのか?

金融機関にとって、窓口や電話での手続きは、行員の応対や事務処理に人件費というコストが発生します。一方で、インターネットバンキングは、利用者が自らシステムを操作するため、これらのコストを大幅に削減できます。金融機関側はこのコスト削減分を利用者に還元する形で、手数料を無料に設定しているのです。これは、金融機関にとっても利用者にとってもメリットのある仕組みと言えます。

インターネット手続きのメリット

- コスト削減: 何よりも手数料がかからない、あるいは非常に安価である点が最大のメリットです。

- 利便性: 銀行の営業時間を気にする必要がなく、24時間365日、自宅のパソコンやスマートフォンからいつでも手続きが可能です(システムメンテナンス時を除く)。

- 手軽さ: 窓口へ出向く手間や、必要書類を準備する煩わしさがありません。画面の指示に従って金額や返済タイプを入力するだけで、数分で手続きが完了します。

- シミュレーション機能: 多くのインターネットバンキングでは、繰り上げ返済後の返済額や短縮期間をその場でシミュレーションできる機能が備わっています。「期間短縮型」と「返済額軽減型」でどれだけ効果が違うかを確認しながら、最適なプランを決定できます。

利用するための準備

この方法を利用するには、当然ながら、その金融機関のインターネットバンキングの利用契約を済ませておく必要があります。もし未契約の場合は、事前に申し込みを済ませておきましょう。通常、申し込みからID・パスワードが発行されるまで数日から1週間程度かかる場合がありますので、繰り上げ返済を思い立ったら早めに準備を始めることをおすすめします。

手数料無料の金融機関を利用する

もう一つの方法は、そもそも繰り上げ返済手数料が条件なしで無料となっている金融機関を選ぶ、あるいはそうした金融機関に借り換えるというアプローチです。

新規でローンを組む場合

これから住宅ローンを契約する方は、目先の金利の低さだけでなく、将来的な繰り上げ返済のしやすさも重要な比較検討項目に加えるべきです。特に、auじぶん銀行、楽天銀行、住信SBIネット銀行といったネット銀行の多くは、繰り上げ返済手数料が全面的に無料であり、かつ1円単位など少額からの返済に対応している場合がほとんどです。

共働きで収入に余裕があり、ボーナス時だけでなく毎月少しずつでも繰り上げ返済をしていきたい、といった計画がある方にとっては、こうした柔軟性の高い金融機関は非常に魅力的です。契約前に、金利、団信の内容と合わせて、各種手数料(繰り上げ返済、条件変更など)の体系をしっかりと確認しましょう。

すでにローンを返済中の場合(借り換えの検討)

現在返済中のローンの繰り上げ返済手数料が高い場合、手数料が無料の金融機関への「借り換え」も選択肢の一つとなります。借り換えは、現在のローンを新しい金融機関からの借入金で一括返済し、今後はその新しい金融機関にローンを返済していく仕組みです。

借り換えによって、より低い金利のローンに乗り換えつつ、繰り上げ返済しやすい環境を手に入れることができます。

ただし、借り換えには注意が必要です。借り換え先の金融機関に支払う事務手数料や保証料、印紙代、そして現在の金融機関に支払う全額繰り上げ返済手数料や、抵当権設定・抹消のための司法書士費用など、数十万円単位の諸費用が発生します。

そのため、借り換えを検討する際は、これらの諸費用を負担してでも、金利低下と将来の繰り上げ返済によって得られるメリット(総返済額の削減)が上回るかどうかを、慎重にシミュレーションする必要があります。ローン残高が多く、残りの返済期間が長いほど、借り換えのメリットは出やすくなります。

結論として、ほとんどの場合、インターネットバンキングを利用すれば手数料は無料にできます。まずはご自身の金融機関のサービスを確認し、積極的に活用することが賢明な選択と言えるでしょう。

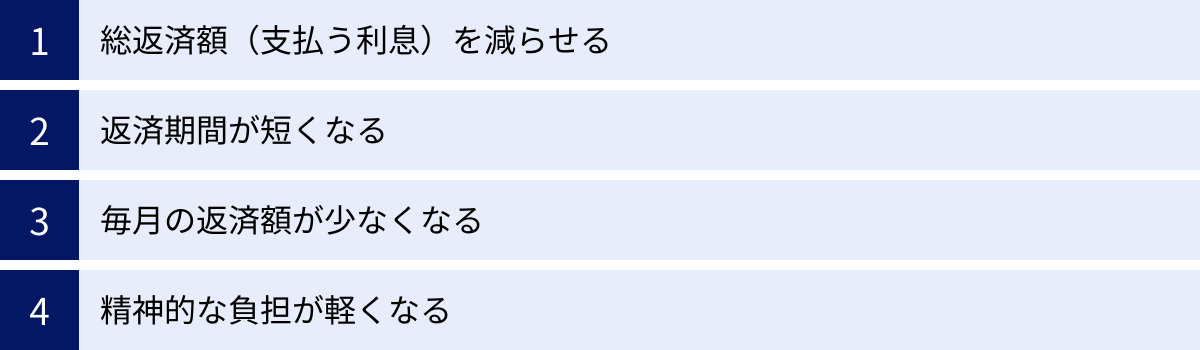

繰り上げ返済の4つのメリット

住宅ローンの繰り上げ返済は、単に借金が減るというだけでなく、家計やライフプランに多岐にわたる好影響をもたらします。その具体的なメリットを4つの側面から詳しく見ていきましょう。これらのメリットを理解することで、繰り上げ返済へのモチベーションが高まるはずです。

① 総返済額(支払う利息)を減らせる

これが繰り上げ返済を行う最大のメリットであり、最も直接的な経済効果です。繰り上げ返済で支払ったお金は、毎月の返済に含まれる利息とは異なり、100%すべてが元金の返済に充てられます。

住宅ローンの利息は、日々、元金残高に対して計算されています。繰り上げ返済によって元金そのものが減るため、その減った元金に対して将来支払うはずだった利息が、ごっそりと不要になります。この効果は、特に返済期間が長く残っている返済初期ほど大きくなります。なぜなら、返済初期は元金残高が最も多いため、同じ金額を返済しても、より多くの将来利息をカットできるからです。

例えば、金利1.5%、35年ローンで、5年後に100万円を繰り上げ返済した場合、削減できる利息額は数十万円にも上ります(詳細はシミュレーションの章で後述)。これは、100万円を元手に数十万円の利益を確定させるのと同じ効果であり、現在の低金利時代においては、他の金融商品ではなかなか得られない確実なリターンと言えます。繰り上げ返済は、最も安全かつ効果的な「守りの資産運用」の一つなのです。

② 返済期間が短くなる

これは、繰り上げ返済の種類で「期間短縮型」を選択した場合に得られるメリットです。毎月の返済額はそのままに、ローンのゴールテープをぐっと手前に引き寄せることができます。

多くの人が住宅ローンを30年や35年といった長期で組みますが、完済時の年齢は60代後半から70代に及ぶことも珍しくありません。年金生活に入ってからも住宅ローンの返済が続くことは、経済的にも精神的にも大きな負担となり得ます。

繰り上げ返済によって返済期間を短縮できれば、定年退職前にローンを完済する、という具体的な目標を設定しやすくなります。例えば、5年、10年と返済期間を短縮できれば、老後の生活設計に大きな余裕が生まれます。退職後はローン返済から解放され、その分の資金を趣味や旅行、あるいは孫へのプレゼントなどに使う、といった豊かなセカンドライフを描くことが可能になります。このように、将来の不確実性に対する強力な備えとなる点が、期間短縮の大きな魅力です。

③ 毎月の返済額が少なくなる

これは、「返済額軽減型」を選択した場合のメリットです。返済期間は変わりませんが、毎月の住宅ローンという固定費を直接引き下げることができます。

月々の返済額が数千円でも下がると、家計のキャッシュフローは目に見えて改善します。年間で考えれば数万円単位の余裕が生まれることになり、この資金は生活のさまざまな場面で活かすことができます。

- 教育費への充当: 子供の塾や習い事の費用に充てる。

- 貯蓄・投資: 浮いた分をNISAなどで積立投資に回し、将来のための資産形成を加速させる。

- 生活の質の向上: 少し贅沢な外食や、家族旅行の費用にする。

- 緊急時の備え: 万が一の出費に備えるための貯蓄に回す。

特に、子供の成長に伴って教育費がピークを迎える時期や、景気の変動による収入減のリスクに備えたい場合、毎月の固定費を下げておくことは非常に有効な守りの戦略となります。日々の生活にゆとりが生まれることで、お金の心配が減り、精神的な安定にもつながります。

④ 精神的な負担が軽くなる

数字には表れにくいですが、非常に重要なメリットが、この「心理的な負担の軽減」です。住宅ローンは何千万円という大きな負債であり、多くの人にとって「借金を背負っている」という感覚は、意識のどこかで重荷になっているものです。

繰り上げ返済を行うことで、

- ローン残高が目に見えて減る

- 総返済額が減ることがわかる

- 完済が早まる、または毎月の支払いが楽になる

といった具体的な成果を実感できます。これにより、「着実にゴールに近づいている」という達成感や安心感が生まれ、将来への漠然とした不安が和らぎます。特に、期間短縮型で完済の目処が立った時の解放感は大きいでしょう。この精神的な安定が、仕事や家庭生活における前向きなエネルギーにつながることも少なくありません。お金の心配を減らし、より心穏やかな毎日を送るための有効な一手が、繰り上げ返済なのです。

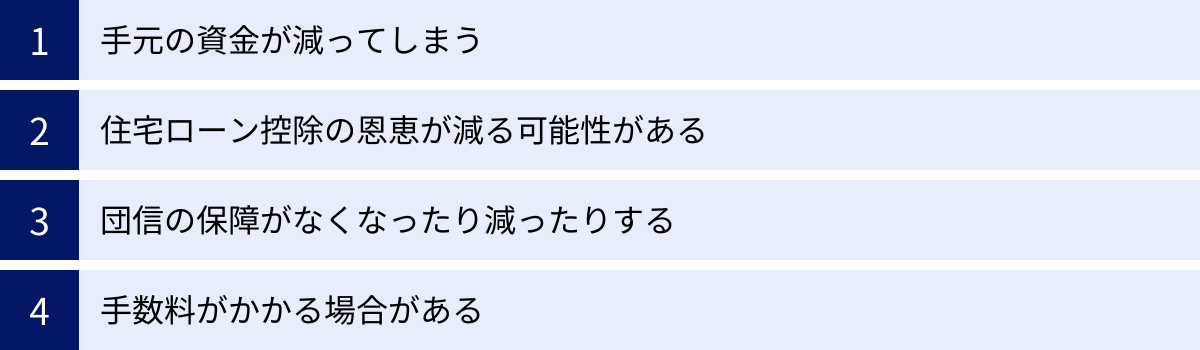

繰り上げ返済の4つのデメリット・注意点

繰り上げ返済はメリットばかりではありません。計画性なく実行すると、かえって家計を苦しめたり、得られたはずの利益を逃してしまったりする可能性があります。ここでは、実行前に必ず理解しておくべき4つのデメリットと注意点を解説します。

① 手元の資金が減ってしまう

これが繰り上げ返済における最大かつ最も注意すべきデメリットです。繰り上げ返済は、将来の利益(利息削減)のために、現在の資産(現金)を差し出す行為です。一度返済したお金は、当然ながら簡単には戻ってきません。

もし、手元の資金を繰り上げ返済に使い果たしてしまった場合、以下のような不測の事態に対応できなくなるリスクがあります。

- 病気やケガ: 予測できない入院や手術で、高額な医療費が必要になる。

- 失業や収入減: 会社の倒産やリストラ、景気悪化などで収入が途絶えたり、大幅に減少したりする。

- 災害: 地震や台風などで自宅が被害を受け、修繕費が必要になる。

- 急な大きな出費: 親の介護費用、冠婚葬祭、家電の故障など。

このような事態に現金が不足していると、結局はカードローンやキャッシングといった、住宅ローンよりもはるかに金利の高い借金に頼らざるを得なくなり、本末転倒です。

対策として、必ず「生活防衛資金」を確保した上で、それでも残る「余裕資金」の範囲内で繰り上げ返済を行うことが鉄則です。生活防衛資金の目安は、一般的に生活費の3ヶ月分から1年分と言われています。ご自身の職業の安定性や家族構成などを考慮し、万が一のことがあっても当面の間は生活に困らないだけの現金を、必ず手元に残しておきましょう。

② 住宅ローン控除の恩恵が減る可能性がある

住宅ローン控除(住宅ローン減税)は、年末時点のローン残高の一定割合(現行制度では原則0.7%)が、所得税や住民税から最大13年間(新築住宅の場合)にわたって控除される、非常に強力な制度です。

繰り上げ返済を行うと、当然ながら年末時点のローン残高が減少します。その結果、ローン残高を基準に計算される住宅ローン控除の控除額も減ってしまうのです。

特に注意が必要なのは、ご自身が支払っている住宅ローンの金利が、住宅ローン控除の控除率(0.7%)よりも低い場合です。例えば、ローン金利が0.4%の人が繰り上げ返済をすると、0.4%の利息を払わなくて済むようになりますが、同時に0.7%分の税金が戻ってくる権利も失ってしまいます。この場合、繰り上げ返済をせずにローンを残しておいた方が、差し引きで0.3%分(0.7% – 0.4%)お得になる「逆ザヤ」状態となります。

対策として、住宅ローン控除の適用期間中(特にローン金利が低い場合)は、無理に繰り上げ返済を急がないという選択も賢明です。まずは控除のメリットを最大限に享受し、控除期間が終了した後に、それまで貯めておいた資金で繰り上げ返済を行うという戦略が合理的です。「支払う利息額」と「失う控除額」を天秤にかけ、どちらがよりメリットが大きいかを冷静に判断しましょう。

③ 団体信用生命保険(団信)の保障がなくなる・減る

団体信用生命保険(団信)は、住宅ローンの契約者に万が一のこと(死亡または所定の高度障害状態)があった場合に、その時点のローン残高が保険金で支払われ、ローンが完済となる制度です。残された家族が住居を失うことなく、その後の生活を守るための非常に重要な保障です。

繰り上げ返済は、この団信の保障にも影響を与えます。

- 保障期間の短縮: 期間短縮型で繰り上げ返済を行うと、完済時期が早まります。これは、団信による保障が受けられる期間も短くなることを意味します。

- 保障額の減少: 団信の保険金額は、その時点でのローン残高と同額です。繰り上げ返済をするとローン残高が減るため、万が一の際に支払われる保険金額もその分だけ減少します。

もし、この団信を「家族のための生命保険の一つ」と捉えている場合、繰り上げ返済を急ぐことが必ずしも得策とは言えません。例えば、別途加入している生命保険が手薄な場合、団信の保障を手厚く残しておくために、あえて繰り上げ返済をせず、手元の資金は別の形で備えておく、という考え方もあります。繰り上げ返済は、生命保険の保障額を自ら減らす行為でもあるという側面を理解しておくことが重要です。

④ 手数料がかかる場合がある

これまでにも触れてきた通り、金融機関や手続き方法によっては、繰り上げ返済に数千円から数万円の手数料がかかる場合があります。

削減できる利息額が、支払う手数料を大きく上回るのであれば問題ありませんが、少額の繰り上げ返済を頻繁に行う場合などは注意が必要です。例えば、5,500円の手数料を払って繰り上げ返済をしても、それによって削減できる利息が5,500円未満であれば、経済的には損をしてしまいます。

対策として、必ず事前に手数料を確認し、できるだけ無料の方法(主にインターネットバンキング)を利用することが基本です。もし手数料がかかる方法しか選べない場合は、そのコストを上回るだけの利息削減効果が見込めるか、事前にシミュレーションして確認しましょう。

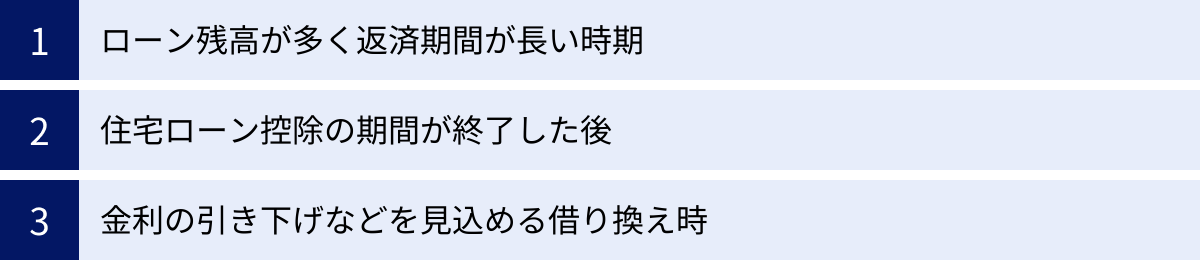

繰り上げ返済におすすめのタイミング

繰り上げ返済は、いつ行っても一定の効果はありますが、よりその効果を最大化できる「おすすめのタイミング」が存在します。家計の状況やライフプランと照らし合わせながら、最適な時期を見極めましょう。

ローン残高が多く返済期間が長い時期

最も利息の軽減効果が高まるのが、返済開始から間もない時期です。住宅ローンの利息は、日々の元金残高に対して計算されるため、元金が最も多く残っており、かつ返済期間も長く残っている返済初期ほど、同じ金額を繰り上げ返済した際のインパクトが大きくなります。

例えば、3,000万円・35年・金利1.5%のローンで考えてみましょう。

- 返済1年後に100万円を繰り上げ返済した場合: 将来の利息を約61万円も削減できます。

- 返済20年後に100万円を繰り上げ返済した場合: 削減できる利息は約16万円に留まります。

このように、同じ100万円でも、実行するタイミングによって利息の削減効果に4倍以上の差が出ることがわかります。もちろん、返済初期は教育費や車の購入など他の出費もかさみがちで、余裕資金を捻出しにくい時期でもあります。しかし、もしボーナスや親からの援助などでまとまった資金ができた場合は、できるだけ早い段階で繰り上げ返済に充てることが、最も経済合理性の高い行動と言えます。

住宅ローン控除の期間が終了した後

前述のデメリットでも触れた通り、住宅ローン控除は非常に強力な減税制度です。特に、ローン金利が控除率(現行0.7%)を下回るような低金利で借りている場合、控除期間中は繰り上げ返済をしない方が手元にお金が残り、お得になる可能性があります。

そこで有効な戦略となるのが、住宅ローン控除が適用される10年間または13年間は、あえて繰り上げ返済をせずに、その分の資金を別途貯蓄または運用に回しておくという方法です。そして、控除期間が満了したタイミングで、貯めておいた資金をまとめて繰り上げ返済に投入します。

この方法には、以下のようなメリットがあります。

- 住宅ローン控除の恩恵を最大限に享受できる。

- 控除期間中に金利が上昇するなどの変化があれば、その時点で繰り上げ返済を実行するなど、柔軟に対応できる。

- 手元に資金を置いておくことで、不測の事態にも備えられる安心感がある。

低金利でローンを組んでおり、かつ住宅ローン控除の適用期間内であるならば、このタイミングを一つの大きな目標として設定するのは非常に賢明な判断です。

金利の引き下げなどを見込める借り換え時

現在のローンよりも好条件のローンが見つかった場合、「借り換え」を検討することになります。この借り換えのタイミングは、繰り上げ返済を実行する絶好の機会でもあります。

借り換えとは、新しい金融機関でローンを組み、その資金で現在のローンを一括返済する手続きです。この時、手元にある自己資金を上乗せして、新しいローンの借入額そのものを当初の計画より減らすことができます。

例えば、現在のローン残高が2,500万円あるとします。借り換え先の金融機関からは2,500万円を借りるのが一般的ですが、もし手元に200万円の余裕資金があれば、それを投入して借り換え後のローン元金を2,300万円に減らすのです。

これにより、

- 借り換えによる金利低下のメリット

- 繰り上げ返済による元金圧縮のメリット

という2つの効果を同時に享受でき、総返済額を大幅に削減できる可能性があります。借り換えには諸費用がかかるため、そのコストを含めてもメリットがあるかのシミュレーションは必須ですが、金利の低下と元金の圧縮という「合わせ技」が使える強力なタイミングであることを覚えておくと良いでしょう。

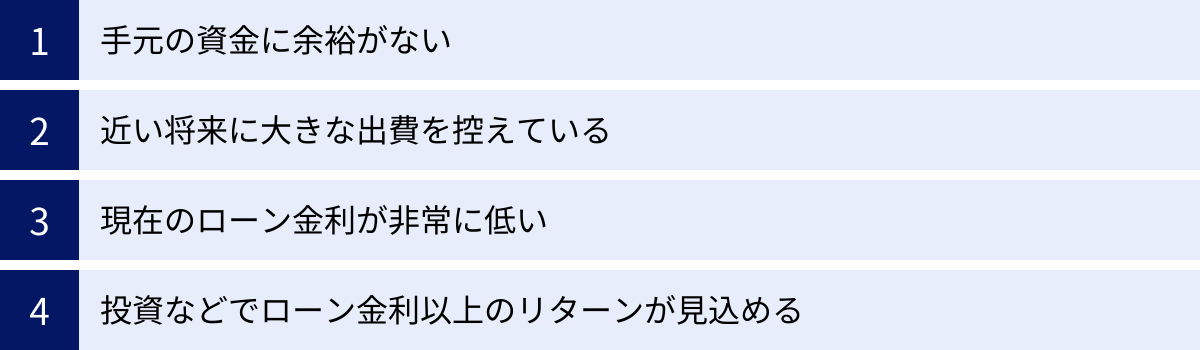

繰り上げ返済をしない方が良いケース

繰り上げ返済は有効な手段ですが、誰にとっても、どんな状況でも最適解というわけではありません。場合によっては、繰り上げ返済を「しない」という選択が、より賢明な判断となることもあります。ご自身の状況が以下のようなケースに当てはまらないか、一度立ち止まって考えてみましょう。

手元の資金に余裕がない

これは最も基本的な判断基準です。繰り上げ返済の原資となるのは、あくまで「当面使う予定のない余裕資金」です。日々の生活費や、万が一の事態に備えるための生活防衛資金(生活費の最低3ヶ月~1年分)を削ってまで、繰り上げ返済を行うべきではありません。

無理な繰り上げ返済は、短期的な安心感と引き換えに、家計の柔軟性を著しく損ないます。急な病気や失業、災害などに見舞われた際に現金が不足し、結局は高金利のカードローンなどに頼らざるを得なくなれば、せっかく住宅ローンで節約した利息などあっという間に吹き飛んでしまいます。まずは足元の現金を固めること、つまり十分な貯蓄を確保することが最優先です。

近い将来に大きな出費を控えている

ライフプランの中で、近い将来にまとまった支出が確実に見込まれる場合も、繰り上げ返済は慎重になるべきです。具体的なライフイベントとしては、以下のようなものが挙げられます。

- 子供の教育費: 中学・高校・大学の入学金や授業料など、数百万円単位の出費が見込まれる時期。

- 車の購入・買い替え: 数年以内に車の買い替えを計画している。

- 住宅のリフォーム: 外壁塗装や水回りの修繕など、10~15年周期で必要になるメンテナンス費用。

- 自己投資: 資格取得や大学院進学など、キャリアアップのための費用。

これらのライフイベントに必要な資金を、繰り上げ返済によって使い込んでしまうのは賢明ではありません。ローン金利よりも高い金利の教育ローンなどを利用せざるを得ない状況に陥る可能性があるからです。まずはライフプランを具体的に描き、いつ、いくら必要になるのかを把握した上で、その資金を確保することを優先しましょう。

現在のローン金利が非常に低い

適用されている住宅ローンの金利が歴史的な低水準にある場合、繰り上げ返済を急ぐ経済的なメリットは薄れます。特に、以下の2つの条件に当てはまる場合は、返済をしない方が得策な可能性があります。

- 住宅ローン控除の恩恵が大きい: 前述の通り、ローン金利が住宅ローン控除の控除率(現行0.7%)を大幅に下回っている場合、控除期間中はローンを残しておいた方が「逆ザヤ」で得をします。

- インフレのリスク: 世の中の物価が上昇するインフレ局面では、お金の価値が相対的に下がります。これは、借金の価値も実質的に目減りすることを意味します。例えば、3,000万円の借金は、10年後、20年後には現在と同じ3,000万円の価値を持たない可能性があります。低金利で固定した長期の借金は、インフレヘッジ(インフレに対する備え)として機能する側面もあるのです。

このような状況では、手元の現金を温存し、より柔軟な選択肢を残しておく方が、長期的に見て有利に働く可能性があります。

投資などでローン金利以上のリターンが見込める

これは資産運用の観点からの判断です。もし、手元にある余裕資金を、支払っている住宅ローンの金利以上に安定的に運用できる見込みがあるならば、繰り上げ返済をせずにその資金を投資に回した方が、資産は効率的に増えます。

例えば、住宅ローンの金利が年利1.0%だとします。一方で、手元の100万円をNISAなどを活用して投資信託で運用し、年利3.0%(税引き後)のリターンが期待できるとします。

- 繰り上げ返済した場合: 年間1.0%の利息、1万円を節約できます。

- 投資した場合: 年間3.0%のリターン、3万円の利益が期待できます。

この場合、差額の2.0%、2万円分だけ投資した方が資産は増える計算になります。もちろん、投資には元本割れのリスクが伴います。期待通りのリターンが得られない可能性もあれば、損失を被る可能性もあります。一方で、繰り上げ返済は「ローンの金利分だけ、確実にリターンが得られる」ノーリスクの投資と考えることもできます。

ご自身のリスク許容度(どの程度のリスクなら受け入れられるか)を考慮し、確実性を取るか、より高いリターンを狙うかを判断する必要があります。

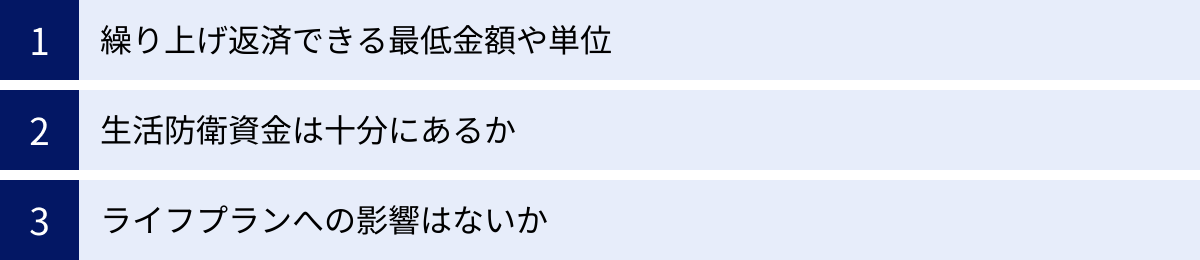

繰り上げ返済の前に確認すべきこと

繰り上げ返済を実行するボタンを押す前に、最終確認としてチェックすべき3つの重要なポイントがあります。これらを怠ると、思わぬ制約があったり、後で後悔したりする可能性があります。

繰り上げ返済できる最低金額や単位

「少しでも余裕ができたら返済したい」と思っても、金融機関によってはそれができない場合があります。繰り上げ返済には、金融機関や商品ごとにルールが定められています。

- 最低繰り上げ返済額: 1回の繰り上げ返済で必要な最低金額です。これが「1円以上」「1万円以上」「10万円以上」「100万円以上」など、金融機関によって大きく異なります。

- 返済単位: 繰り上げ返済できる金額の単位です。「1円単位」で自由に設定できる場合もあれば、「1万円単位」など、きりの良い数字でしか受け付けられない場合もあります。

特にネット銀行は「1円以上1円単位」など、非常に柔軟な条件を提示していることが多い一方、店舗型の銀行では窓口手続きの場合「100万円以上」など、ハードルが高いケースが見られます。

ご自身の返済スタイル(少額をコツコツ返したいのか、まとまった額で一気に返したいのか)と、契約している金融機関のルールが合っているか、契約書やウェブサイトのQ&Aなどで必ず確認しておきましょう。

生活防衛資金は十分にあるか

これはデメリットの項目でも触れましたが、実行前の最終チェックとして改めて確認すべき最重要事項です。生活防衛資金とは、不測の事態によって収入が途絶えたり、急な出費が発生したりした際に、生活を維持するための備えです。

一般的に、以下の金額が目安とされています。

- 会社員の場合: 生活費の3ヶ月~6ヶ月分

- 自営業・フリーランスの場合: 収入が不安定なため、生活費の6ヶ月~1年分

この生活防衛資金は、すぐに引き出せるように普通預金などで確保しておくのが基本です。繰り上げ返済に回すお金は、この生活防衛資金を差し引いても、なお残る「純粋な余裕資金」でなければなりません。これを無視して繰り上げ返済を実行するのは、命綱なしで綱渡りをするようなものです。今一度、ご自身の貯蓄額と生活費を照らし合わせ、十分なバッファが確保できているかを確認してください。

ライフプランへの影響はないか

目先の利息削減効果にばかり目を奪われ、長期的な視点を見失っていないか、冷静に確認することも大切です。お金は、人生を豊かにするための「道具」です。繰り上げ返済によってその道具を使い果たし、将来の選択肢を狭めてしまっては意味がありません。

以下の点について、家族とも話し合いながら検討してみましょう。

- 子供の教育プラン: 「子供には海外留学をさせてあげたい」「私立の学校に通わせてあげたい」といった希望がある場合、そのための資金計画は万全でしょうか。

- 自己実現・キャリアプラン: 「数年後に独立・起業したい」「大学院で学び直したい」といった夢がある場合、そのための準備資金を繰り上げ返済に使ってしまって良いのでしょうか。

- QOL(生活の質): 繰り上げ返済のために過度な節約を強いられ、家族旅行や趣味を我慢しすぎていないでしょうか。ローン返済は重要ですが、それ以上に「今」の生活を楽しむことも大切です。

繰り上げ返済は、あくまで数あるお金の使い道の一つに過ぎません。貯蓄、投資、消費、自己投資など、他の選択肢と比較して、本当に今、繰り上げ返済に資金を投じることが、ご自身と家族の幸福にとって最適なのかを、総合的に判断することが後悔しないための鍵となります。

100万円を繰り上げ返済した場合のシミュレーション

繰り上げ返済の効果を具体的にイメージするために、具体的な数値でシミュレーションしてみましょう。ここでは、以下の共通条件で、「期間短縮型」と「返済額軽減型」の効果を比較します。

【シミュレーション共通条件】

- 借入額: 3,000万円

- 借入期間: 35年(420回払い)

- 金利: 年1.5%(全期間固定金利)

- 返済方法: 元利均等返済

- 毎月の返済額: 91,855円

- 総返済額(当初計画): 38,579,100円

- 繰り上げ返済の実施時期: 返済開始から5年後(60回払い終了時点)

- 5年経過時点のローン残高: 約26,335,000円

- 繰り上げ返済額: 100万円

期間短縮型のシミュレーション

毎月の返済額(91,855円)は変えずに、返済期間を短縮します。

| 項目 | 繰り上げ返済後 | 効果 |

|---|---|---|

| 返済期間 | 32年11ヶ月(395回) | 2年1ヶ月(25回)短縮 |

| 毎月の返済額 | 91,855円(変わらず) | – |

| 総返済額 | 37,314,975円 | 約1,264,125円の削減 |

| うち利息軽減額 | – | 約548,000円 ※概算値 |

【結果の解説】

100万円を繰り上げ返済することで、返済期間が2年以上も短縮されます。これにより、将来支払うはずだった利息を約55万円も節約できる計算になります。

これは、投入した100万円が、総返済額ベースで約126万円(元金100万円+利息削減効果約26万円)の価値を生んだと考えることもできます。(※総返済額の削減額には、繰り上げ返済した元金100万円も含まれます。純粋な利息軽減効果とは異なります)

早くローンを完済したい、総支払額を最も減らしたいという方には、非常に魅力的な結果と言えるでしょう。

返済額軽減型のシミュレーション

返済期間(残り30年)は変えずに、毎月の返済額を減らします。

| 項目 | 繰り上げ返済後 | 効果 |

|---|---|---|

| 返済期間 | 35年(変わらず) | – |

| 毎月の返済額 | 88,143円 | 3,712円の削減 |

| 総返済額 | 38,367,480円 | 約211,620円の削減 |

| うち利息軽減額 | – | 約211,620円 |

【結果の解説】

同じく100万円を繰り上げ返済することで、毎月の返済額が約3,700円安くなります。年間では約44,500円の負担減となり、家計のキャッシュフローが大きく改善します。

利息の軽減効果は約21万円と、期間短縮型に比べると半分以下ですが、それでも十分な効果があります。日々の生活にゆとりを持たせたい、将来の支出増に備えたいという方には、こちらの選択が適しています。

【シミュレーションのまとめ】

このように、同じ100万円の繰り上げ返済でも、どちらのタイプを選ぶかによって結果は大きく異なります。

- 利息削減効果を最大化したいなら → 期間短縮型

- 毎月のキャッシュフローを改善したいなら → 返済額軽減型

ご自身のライフプランや価値観に合わせて、どちらがより大きなメリットをもたらすかを慎重に検討しましょう。

住宅ローンの繰り上げ返済に関するよくある質問

最後に、住宅ローンの繰り上げ返済に関して、多くの方が抱く疑問についてQ&A形式でお答えします。

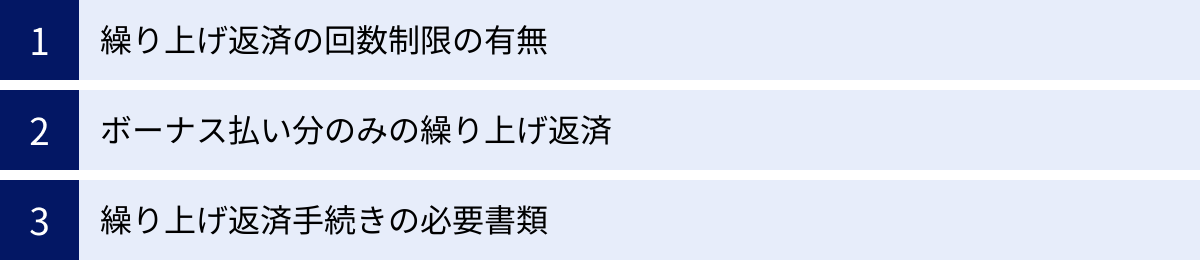

繰り上げ返済は何回でもできますか?

はい、多くの金融機関では繰り上げ返済の回数に制限を設けていません。 したがって、理論上は資金の余裕ができたらいつでも、何回でも手続きが可能です。

ただし、注意点が2つあります。

- 手数料: 窓口での手続きなど、1回ごとに手数料がかかる場合があります。手数料のかかる方法で頻繁に繰り上げ返済を行うと、せっかくの利息軽減効果が手数料で相殺されてしまう可能性があります。手数料が無料のインターネットバンキングを利用するか、ある程度まとまった金額を一度に返済するのが効率的です。

- 最低返済額: 金融機関によっては「1回の返済は10万円以上」といった最低金額が定められている場合があります。このルールがある場合は、少額での頻繁な返済はできません。

結論として、手数料が無料で最低返済額のハードルが低い(1円以上など)金融機関であれば、実質的に何回でも気兼ねなく繰り上げ返済が可能です。

ボーナス払いの分だけ繰り上げ返済できますか?

はい、可能です。 住宅ローンで毎月の返済とボーナス払いを併用している場合、繰り上げ返済時に「毎月返済分」と「ボーナス返済分」のどちらの元金に充当するかを選択できるのが一般的です。

ボーナス返済分の元金に充当して繰り上げ返済を行うと、次回のボーナス月の支払額を減らしたり、ボーナス払いの返済回数を減らしたりすることができます(金融機関の規定によります)。

例えば、「会社の業績によってボーナス額が変動するので、将来のボーナス払いが不安」という方は、余裕のある時にボーナス返済分を前倒しで返済しておくことで、将来のリスクを軽減できます。

手続きの際にどちらの返済分に充当するかを選択する画面が表示されることが多いので、ご自身の目的に合わせて選択しましょう。

繰り上げ返済の手続きに必要なものは何ですか?

必要なものは、手続き方法によって異なります。事前に準備しておくことで、スムーズに手続きを進めることができます。

- インターネットバンキングの場合:

- 金融機関のインターネットバンキングにログインするための店番号・口座番号や契約者番号

- ログインパスワード、暗証番号

- (セキュリティによっては)ワンタイムパスワードが表示されるスマートフォンや専用カード

- 電話の場合:

- ローンのがわかるもの(返済予定表など)

- ローン返済用の預金口座の口座番号

- (本人確認のため)暗証番号

- 窓口の場合:

- 本人確認書類(運転免許証、マイナンバーカードなど)

- ローン返済用の預金口座の通帳

- ローン返済用の預金口座の届出印

- 住宅ローンの返済予定表(返済番号などがわかるもの)

- 繰り上げ返済するための資金(通常は返済用口座に入金しておきます)

特に窓口での手続きは必要書類が多いため、二度手間にならないよう、事前に金融機関のウェブサイトで確認するか、電話で問い合わせておくことをおすすめします。インターネットバンキングであれば、基本的にログイン情報さえあれば手続きが完結するため、最も手軽と言えるでしょう。