マイホームの購入は、多くの人にとって人生で最も大きな買い物の一つです。その夢を実現するために不可欠なのが住宅ローンですが、計画を誤ると将来の家計に重くのしかかるリスクも伴います。その計画の成否を分ける最も重要な指標が「返済比率」です。

返済比率とは、簡単に言えば「年収に対して、年間のローン返済額がどれくらいの割合を占めるか」を示す数値です。この数値は、金融機関が「あなたにいくらまで貸せるか」を判断する審査基準であると同時に、「あなたが無理なく返済を続けられるか」を測るための自己防衛の指標でもあります。

多くの人が、「金融機関の審査に通るなら大丈夫だろう」と考えがちですが、ここに大きな落とし穴があります。金融機関が提示する借入可能額は、あくまで「貸せる上限」であり、必ずしも「あなたが快適に返済できる額」ではありません。この「借りられる額」と「返せる額」のギャップを認識せず、上限いっぱいでローンを組んでしまうと、日々の生活が圧迫されたり、将来のライフプランに支障をきたしたりする「住宅ローン破綻」のリスクが高まります。

この記事では、住宅ローンを検討しているすべての方に向けて、返済比率の基本的な意味から、具体的な計算方法、無理のない理想的な目安、そして年収別の借入額シミュレーションまで、網羅的に詳しく解説します。さらに、計画で失敗しないための注意点や、返済比率を抑えるための具体的な方法も紹介します。

この記事を最後まで読めば、あなたは金融機関の基準に振り回されることなく、自分自身のライフプランに基づいた適切な住宅ローン計画を立てる知識を身につけることができるでしょう。 夢のマイホームを手に入れ、その後の人生も豊かに過ごすために、まずは「返済比率」という羅針盤を正しく理解することから始めましょう。

目次

住宅ローンの返済比率とは?

住宅ローンを考える上で必ず耳にする「返済比率」。これは一体何を指し、なぜそれほどまでに重要なのでしょうか。このセクションでは、返済比率の基本的な定義とその重要性について、深く掘り下げて解説します。

返済比率は、金融機関によっては「返済負担率」や「総返済負担率」とも呼ばれますが、これらは基本的に同じものを指しています。その定義は、「税金や社会保険料が引かれる前の年収(額面年収)に占める、住宅ローンを含むすべての借入の年間合計返済額の割合」のことです。

この指標が重要である理由は、大きく分けて2つあります。

- 金融機関の融資審査における最重要項目であること

金融機関は、住宅ローンの申込者に対して融資を行うかどうか、また、いくらまでなら融資できるかを判断するために、この返済比率を厳しくチェックします。返済比率が金融機関の定める基準を超えている場合、返済能力が低いと判断され、審査に通らなかったり、希望する額の融資を受けられなかったりする可能性があります。つまり、返済比率は住宅ローンを借りるための第一関門と言えるのです。 - 個人の家計における長期的な健全性を示すバロメーターであること

こちらがより本質的で重要な側面です。住宅ローンは、20年、30年、あるいはそれ以上という非常に長い期間にわたって返済が続きます。その間、あなたの収入や家族構成、社会情勢は変化する可能性があります。返済比率は、こうした将来の不確実性に対応し、無理なく返済を続けていくための「家計の体力」を示す指標となります。この比率が高すぎると、少しの収入減や予期せぬ支出増があっただけで、すぐに家計が破綻してしまう危険性をはらんでいます。

多くの人が陥りがちなのが、「借りられる額=返せる額」という誤解です。例えば、年収500万円の人が、金融機関の審査基準である返済比率35%ギリギリまで借りたとします。計算上、年間175万円(月々約14.6万円)の返済が可能と判断され、多額の融資が受けられるかもしれません。しかし、これはあくまで「額面年収」に基づいた机上の計算です。

実際に手元に残る「手取り年収」からこの返済額を差し引くと、残りの生活費はどうなるでしょうか。さらに、住宅を所有すれば固定資産税や修繕費といった「住居費」が追加でかかります。子どもの教育費、老後のための貯蓄、急な病気やケガへの備えは十分にできるでしょうか。

ここで、架空のシナリオを考えてみましょう。

【Aさんのケース:返済比率35%でローンを組んだ場合】

- 年収:500万円(手取り約400万円)

- 住宅ローンの年間返済額:175万円(月々約14.6万円)

- 手取りに占める返済割合:175万円 ÷ 400万円 = 約44%

- ローン返済後の手取り月収:約33.3万円 – 14.6万円 = 約18.7万円

月々18.7万円から、食費、水道光熱費、通信費、保険料、日用品費、そして住宅の維持費(固定資産税、管理費・修繕積立金など月々3〜4万円と仮定)を支払う必要があります。さらに、子どもの教育費や自身の老後資金の積立、レジャー費などを捻出しなければなりません。この状況では、生活にほとんど余裕がなく、将来への備えもままならない可能性が高いことが想像できます。

【Bさんのケース:返済比率25%でローンを組んだ場合】

- 年収:500万円(手取り約400万円)

- 住宅ローンの年間返済額:125万円(月々約10.4万円)

- 手取りに占める返済割合:125万円 ÷ 400万円 = 約31%

- ローン返済後の手取り月収:約33.3万円 – 10.4万円 = 約22.9万円

Aさんと比較して、毎月使えるお金に4.2万円の差が生まれます。この差額を貯蓄や投資、子どもの教育、家族旅行などに充てることができ、生活の質や将来への安心感は大きく向上するでしょう。

このように、返済比率を数パーセント変えるだけで、長期的な家計の安定性や生活の質は劇的に変わります。 金融機関の審査基準は、あくまで彼らが貸し倒れリスクを避けるための「最低ライン」に過ぎません。本当に重要なのは、その基準を鵜呑みにするのではなく、自分自身のライフプランや価値観に基づき、「無理なく、そして豊かに生活できる返済比率」を見つけ出すことなのです。

次のセクションでは、この重要な返済比率を自分自身で正確に計算する方法を、具体的なステップに沿って詳しく解説していきます。正しい計算方法をマスターすることが、賢い住宅ローン計画の第一歩です。

返済比率の計算方法

返済比率の重要性を理解したところで、次はその具体的な計算方法をマスターしましょう。一見複雑に思えるかもしれませんが、計算式自体は非常にシンプルです。ただし、計算に使う「年収」や「返済額」には、いくつか注意すべきポイントがあります。ここでは、計算式から具体的な計算例まで、誰でも正確に算出できるよう丁寧に解説します。

返済比率の計算式

返済比率(返済負担率)を求める計算式は以下の通りです。

返済比率(%) = 年間の総返済額 ÷ 年収(額面) × 100

この式を構成する2つの要素、「年間の総返済額」と「年収(額面)」について、それぞれ詳しく見ていきましょう。

- 年間の総返済額: これには、今回申し込む住宅ローンの年間返済額だけでなく、後述するその他すべての借入の年間返済額を合算した金額が入ります。

- 年収(額面): これは、所得税や住民税、社会保険料などが天引きされる前の、いわゆる「額面年収」を指します。実際に銀行口座に振り込まれる「手取り年収」ではない点に注意が必要です。

この計算式を正しく使うためには、特に「年収」と「総返済額」に何を含めるべきかを正確に理解することが不可欠です。

計算に使う年収は「額面年収」

金融機関が住宅ローンの審査で用いるのは、「額面年収」です。これは、1年間の総支給額であり、給与所得者の場合は源泉徴収票の「支払金額」欄に記載されている金額、個人事業主の場合は確定申告書の「所得金額」が基準となります。

なぜ手取りではなく額面年収が使われるのでしょうか。それは、手取り額は扶養家族の数や各種控除によって変動する一方、額面年収は個人の基本的な稼得能力を示す、より客観的で安定した指標だと考えられているためです。

しかし、ここで非常に重要な注意点があります。金融機関は額面年収で審査しますが、あなたが自分自身の返済計画を立てる際には、必ず「手取り年収」を基準に考えるべきです。 なぜなら、実際にあなたが生活費やローン返済に充てられるのは、手元に残る手取り収入だからです。

一般的に、手取り年収は額面年収の約75%〜85%になると言われています。例えば、額面年収500万円の場合、手取り年収は約375万円〜425万円程度になります。この差を無視して額面年収ベースで返済計画を立てると、「計算上は返せるはずなのに、なぜか生活が苦しい」という状況に陥りかねません。

審査のための計算では「額面年収」を使い、自分自身の家計シミュレーションでは「手取り年収」を使う。この2つの視点を使い分けることが、現実的で無理のない計画を立てるための鍵となります。

住宅ローン以外の全ての借入を合算する

返済比率の計算で最も見落とされがちなのが、このポイントです。計算式の「年間の総返済額」には、今回借りる住宅ローンの返済額だけでなく、現在返済中のすべての借入を含める必要があります。

金融機関は、個人信用情報機関(CIC、JICC、KSCなど)を通じて申込者の借入状況をすべて把握しています。そのため、意図的に隠したり、うっかり申告を忘れたりすると、かえって信用を失い、審査に悪影響を及ぼす可能性があります。

具体的に、どのようなものが「他の借入」に含まれるのでしょうか。以下に代表的な例を挙げます。

| 借入の種類 | 具体例 |

|---|---|

| 各種ローン | 自動車ローン(マイカーローン)、教育ローン、カードローン |

| クレジットカード関連 | キャッシング、リボ払い残高 |

| 分割払い | スマートフォン本体の分割払い、高額な家電製品の分割払い |

| その他 | 奨学金(特に日本学生支援機構など)、フリーローンなど |

特に見落としやすいのが、スマートフォンの分割払いやクレジットカードのリボ払いです。これらも立派な「借入」として扱われるため、必ず年間の返済額を算出して合算する必要があります。例えば、月々5,000円のスマホ分割払いがあれば、年間で6万円の返済額として計上しなければなりません。

これらの借入をすべて洗い出し、それぞれの年間返済額を合計した上で、新規の住宅ローンの年間返済額を加え、それを「年間の総返済額」として計算することが、正確な返済比率を算出するための絶対条件です。

具体的な計算例

それでは、ここまでのポイントを踏まえて、具体的なモデルケースで返済比率を計算してみましょう。

【ケース1:独身・他の借入なし】

- 申込者:Aさん(30歳・会社員)

- 額面年収:400万円

- 希望する住宅ローンの内容:

- 借入額:2,500万円

- 金利:年1.5%(全期間固定)

- 返済期間:35年

- ボーナス返済:なし

- その他の借入:なし

ステップ1:住宅ローンの年間返済額を算出

まず、住宅ローンシミュレーターなどを使って、月々の返済額を計算します。

この条件の場合、月々の返済額は約76,630円となります。

年間の返済額は、76,630円 × 12ヶ月 = 919,560円です。

ステップ2:年間の総返済額を確定

Aさんには他の借入がないため、「年間の総返済額」は住宅ローンの年間返済額と同じ919,560円です。

ステップ3:返済比率を計算

返済比率 = 919,560円(年間の総返済額) ÷ 4,000,000円(額面年収) × 100 = 22.98%

Aさんの返済比率は約23%となり、多くの金融機関が設定する審査基準(後述)をクリアできる可能性が高いと言えます。

【ケース2:共働き世帯・他の借入あり】

- 申込者:Bさん(35歳・会社員)

- 額面年収:600万円

- 希望する住宅ローンの内容:

- 借入額:4,000万円

- 金利:年1.5%(全期間固定)

- 返済期間:35年

- ボーナス返済:なし

- その他の借入:

- 自動車ローン:月々30,000円の返済

- スマートフォンの分割払い:月々8,000円の返済

ステップ1:住宅ローンの年間返済額を算出

この条件での月々の返済額は約122,608円です。

年間の返済額は、122,608円 × 12ヶ月 = 1,471,296円です。

ステップ2:他の借入の年間返済額を算出

- 自動車ローン:30,000円 × 12ヶ月 = 360,000円

- スマートフォン:8,000円 × 12ヶ月 = 96,000円

- 合計:360,000円 + 96,000円 = 456,000円

ステップ3:年間の総返済額を確定

年間の総返済額 = 1,471,296円(住宅ローン) + 456,000円(他の借入) = 1,927,296円

ステップ4:返済比率を計算

返済比率 = 1,927,296円(年間の総返済額) ÷ 6,000,000円(額面年収) × 100 = 32.12%

Bさんの返済比率は約32%となります。これも金融機関の審査基準内には収まりそうですが、理想的な水準と比べるとやや高めであることが分かります。

このように、正しい手順で計算することで、ご自身の状況を客観的な数値で把握できます。この数値を基に、次のセクションで解説する「返済比率の目安」と照らし合わせ、ご自身の計画が適切かどうかを判断していきましょう。

返済比率の目安はどれくらい?

返済比率を計算できるようになったら、次はその数値が「適切」なのかどうかを判断するための「目安」を知ることが重要です。この目安には、大きく分けて2つの基準が存在します。一つは「無理なく返済できる理想の目安」、もう一つは「金融機関が審査で見る基準」です。この二つを混同せず、正しく理解することが、失敗しない住宅ローン計画の核心となります。

無理なく返済できる理想の目安は手取りの20%〜25%

まず、最も重要視すべきなのが、ご自身の家計にとって無理のない、持続可能な返済の目安です。多くのファイナンシャルプランナーや専門家が推奨する理想的な水準は、「手取り年収の20%〜25%以内」です。

ここで重要なのは、計算の基準が「額面年収」ではなく「手取り年収」である点です。手取り年収とは、税金や社会保険料が引かれた後、実際に自由に使えるお金のことです。生活実感に最も近いこの数値を基準にすることで、より現実的な資金計画を立てられます。

なぜ手取りの20%〜25%が理想とされるのでしょうか。その理由は、この水準に収めることで、家計に以下のような「ゆとり」が生まれるからです。

- 将来のための貯蓄・投資への余力: ローン返済以外の支出を賄った上で、子どもの教育資金や自分たちの老後資金を着実に準備できます。

- 生活の質の維持・向上: 趣味やレジャー、家族旅行など、人生を豊かにするための支出に予算を割り振ることができます。「家のために切り詰めるだけの生活」を避けられます。

- 不測の事態への対応力: 突然の病気やケガによる医療費、会社の業績不振による収入減、急な家電の故障といった予期せぬ出費にも、貯蓄を取り崩すことなく対応できるバッファが生まれます。

- 金利上昇リスクへの備え: 特に変動金利でローンを組む場合、将来の金利上昇によって返済額が増加する可能性があります。返済比率を低く抑えておけば、返済額が多少増えても家計が破綻するリスクを低減できます。

例えば、手取り年収が400万円(月額約33万円)の世帯を考えてみましょう。

- 返済比率20%の場合: 年間返済額は80万円(月々約6.7万円)。返済後の手取りは月々約26.3万円。

- 返済比率25%の場合: 年間返済額は100万円(月々約8.3万円)。返済後の手取りは月々約24.7万円。

- 返済比率35%の場合: 年間返済額は140万円(月々約11.7万円)。返済後の手取りは月々約21.3万円。

20%のケースと35%のケースでは、毎月自由に使えるお金に5万円もの差が生まれます。この5万円が、将来の安心や日々の生活の豊かさに直結することは言うまでもありません。

もちろん、この「20%〜25%」という数字はあくまで一般的な目安です。お子さんの人数や教育方針、ライフスタイルによって最適な比率は異なります。例えば、教育費が多くかかる時期のお子さんがいるご家庭や、将来的に収入が不安定になる可能性のある自営業の方などは、より低めの20%以下を目指すのが賢明でしょう。一方で、共働きで子どもがいないDINKS世帯など、比較的家計に余裕がある場合は25%を少し超える水準でも問題ないかもしれません。

重要なのは、この目安を基準とし、自分たちの家族構成や将来のライフプランと照らし合わせながら、独自の「我が家の理想の返済比率」を設定することです。

金融機関が審査で見る基準は30%〜35%

次に、金融機関が融資の可否を判断する際に用いる基準です。これは前述の「理想の目安」とは異なり、計算基準は「額面年収」となります。

多くの民間金融機関では、返済比率の上限を30%〜35%程度に設定しています。この基準は、金融機関や商品、申込者の年収によって変動します。一般的に、年収が高いほど上限比率も高くなる傾向があります。

| 年収の目安 | 返済比率の上限(一般的) |

|---|---|

| 400万円未満 | 30%程度 |

| 400万円以上 | 35%程度 |

この基準は、金融機関が長年の融資実績や統計データに基づき、「この範囲内であれば、貸し倒れのリスクが低い」と判断するラインです。つまり、これは「貸し手側」のリスク管理のための基準であり、「借り手側」の生活の質を保証するものでは決してありません。

この「審査基準30%〜35%」と「理想の目安20%〜25%」の間に存在するギャップこそが、住宅ローン計画における最大の注意点です。金融機関から「返済比率35%までなら4,500万円お貸しできます」と言われたとしても、それがあなたの家計にとって最適な借入額とは限りません。むしろ、その上限額で借りてしまうと、前述したように家計がカツカツになり、将来のリスクに対応できなくなる可能性が高まります。

金融機関の審査基準は「借りられる上限額を知るための参考値」と割り切り、実際の借入額は「手取りベースの理想の目安」を基に決定する。 この鉄則を守ることが、住宅ローンで後悔しないための最も重要な心構えです。

【参考】フラット35の審査基準

住宅ローンの中でも、全期間固定金利で広く利用されている「フラット35」は、返済比率の基準を明確に公開しており、多くの民間金融機関にとっても一つのベンチマークとなっています。最新の基準を確認してみましょう。

【フラット35】の返済負担率の基準は、以下の通りです。

| 申込者の年収 | 返済負担率の基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

参照:住宅金融支援機構【フラット35】サイト

この基準を見ると、やはり年収400万円を境に基準が分かれていることがわかります。そして、この計算に含まれる「返済額」は、フラット35の返済額だけでなく、自動車ローンやカードローンなど、他のすべての借入を合算した「総返済負担率」で判断される点も、民間ローンと同様です。

フラット35は、比較的審査基準が分かりやすく、多くの人にとって利用しやすいローンですが、その基準もあくまで「融資の可否を判断するための上限」です。この基準をクリアできるからといって、安易に上限まで借りるのではなく、あくまで自分たちの家計にとっての適正額を見極めることが肝心です。

【年収別】返済比率ごとの借入可能額シミュレーション

返済比率の目安がわかったところで、次に気になるのは「自分の年収だと、具体的にいくらくらい借りられるのか?」ということでしょう。このセクションでは、年収別に返済比率ごとの借入可能額と毎月の返済額をシミュレーションします。

ここでは、「審査に通る可能性のある上限ライン(返済比率30〜35%)」と「無理なく返済できる理想のライン(返済比率20〜25%)」の両方を提示します。この比較を通じて、借りられる額と無理なく返せる額の違いを具体的に体感してください。

【シミュレーションの共通条件】

- 金利:年1.5%(全期間固定金利を想定)

- 返済期間:35年

- 返済方法:元利均等返済

- その他の借入:なし

- 年収は額面年収を使用

※以下のシミュレーション結果はあくまで目安です。実際の借入可能額は、金融機関の審査金利、個人の信用情報、物件の担保価値などによって変動します。

年収300万円の場合

手取り年収の目安は約230万円〜255万円。比較的若い世代や、地方での暮らしを考える方などがこの年収帯に該当することが多いでしょう。借入額は慎重に検討する必要があります。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 60万円 | 5.0万円 | 約1,780万円 |

| 25%(理想) | 75万円 | 6.3万円 | 約2,230万円 |

| 30%(上限) | 90万円 | 7.5万円 | 約2,670万円 |

| 35%(上限)※ | 105万円 | 8.8万円 | 約3,120万円 |

| ※年収400万円未満の場合、多くの金融機関やフラット35では上限が30%のため、35%は非現実的です。 |

【解説】

年収300万円の場合、理想的な返済比率20%〜25%で考えると、借入額は1,700万円〜2,200万円程度が一つの目安となります。月々の返済額も5万円〜6.3万円に収まり、他の生活費や貯蓄にも資金を回しやすいでしょう。

一方、上限である30%(月々7.5万円)で借りると、手取り月収(約19〜21万円)に占める住居費の割合がかなり高くなり、生活に余裕がなくなってしまう可能性があります。物件価格だけでなく、頭金の準備や親からの資金援助なども含めて総合的に計画することが重要です。

年収400万円の場合

手取り年収の目安は約300万円〜340万円。住宅購入を本格的に検討し始める方が多い年収帯です。選択肢も広がりますが、油断は禁物です。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 80万円 | 6.7万円 | 約2,380万円 |

| 25%(理想) | 100万円 | 8.3万円 | 約2,970万円 |

| 30%(上限) | 120万円 | 10.0万円 | 約3,570万円 |

| 35%(上限) | 140万円 | 11.7万円 | 約4,160万円 |

【解説】

年収400万円になると、理想とされる返済比率25%でも約3,000万円の借入が視野に入ります。 月々の返済も8.3万円程度と、家計管理をしっかり行えば十分に無理のない範囲です。

金融機関の審査基準である35%(月々11.7万円)まで借りれば4,000万円を超える物件も可能になりますが、手取り月収(約25〜28万円)に対する負担感はかなり増します。特に、これからお子さんを迎える予定のあるご家庭では、将来の教育費なども見据え、借入額は3,000万円前後、返済比率は25%以下に抑えるのが賢明な判断と言えるでしょう。

年収500万円の場合

手取り年収の目安は約375万円〜425万円。日本の平均的な世帯年収に近く、多くの方が目標とするラインです。借入可能額も大きくなりますが、その分、生活費や教育費も増える傾向にあるため、冷静な判断が求められます。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 100万円 | 8.3万円 | 約2,970万円 |

| 25%(理想) | 125万円 | 10.4万円 | 約3,710万円 |

| 30%(上限) | 150万円 | 12.5万円 | 約4,460万円 |

| 35%(上限) | 175万円 | 14.6万円 | 約5,200万円 |

【解説】

年収500万円の場合、理想の返済比率25%で約3,700万円の借入が見込めます。 月々の返済額は約10.4万円となり、計画的な家計運営で豊かな生活と将来への備えを両立させやすい水準です。

一方で、上限の35%で借りると5,000万円を超える借入も可能になります。都心近郊のマンションなども視野に入りますが、月々の返済額は約14.6万円に達します。手取り月収(約31〜35万円)からこの額を支払うと、残りは20万円前後。ここから家族の生活費、教育費、維持費などを捻出するのは、かなりの節約が求められるでしょう。借入可能額の大きさに惑わされず、ライフプランに合った返済額から借入額を逆算する視点が重要です。

年収600万円の場合

手取り年収の目安は約450万円〜510万円。世帯年収としてこの水準に達すると、物件の選択肢はかなり広がります。しかし、収入の増加に伴って生活レベルも上がりがちなため、家計の引き締めも意識する必要があります。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 120万円 | 10.0万円 | 約3,570万円 |

| 25%(理想) | 150万円 | 12.5万円 | 約4,460万円 |

| 30%(上限) | 180万円 | 15.0万円 | 約5,350万円 |

| 35%(上限) | 210万円 | 17.5万円 | 約6,240万円 |

【解説】

年収600万円では、理想的な返済比率25%でも4,400万円程度の借入が可能となり、希望のエリアや広さの物件を選びやすくなります。月々の返済額12.5万円は、手取り月収(約37〜42万円)から見ても、堅実な家計運営で対応できる範囲です。

上限である35%(月々17.5万円)まで借りると6,000万円を超える高額な借入も可能ですが、これは非常にリスクの高い選択です。子どもの私立進学や海外留学、親の介護など、将来の大きな支出に備える余裕がなくなってしまう可能性があります。特に教育費がかさむ時期を迎える家庭では、返済比率を20%台前半に抑えることを強く推奨します。

年収700万円の場合

手取り年収の目安は約520万円〜580万円。いわゆる高所得者層に入り、経済的な余裕も生まれてきます。注文住宅や都心部のマンションなど、質の高い住まいも現実的な選択肢となります。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 140万円 | 11.7万円 | 約4,160万円 |

| 25%(理想) | 175万円 | 14.6万円 | 約5,200万円 |

| 30%(上限) | 210万円 | 17.5万円 | 約6,240万円 |

| 35%(上限) | 245万円 | 20.4万円 | 約7,280万円 |

【解説】

年収700万円の場合、理想の返済比率25%で5,000万円を超える借入が可能です。この水準であれば、多くの人が満足できる住宅を手に入れられるでしょう。月々の返済額14.6万円も、手取り月収(約43〜48万円)を考えれば、十分に管理可能な範囲です。

しかし、この年収帯でも注意が必要です。上限の35%では借入額が7,000万円を超え、月々の返済額は20万円の大台に乗ります。高額な物件は固定資産税や修繕費といった維持費も高くなる傾向があります。「可処分所得が多いから大丈夫」と安易に考えず、ローン返済以外の住居コストや、高い所得に比例して増える税負担なども含めて、総合的なキャッシュフローを考えることが重要です。

年収800万円の場合

手取り年収の目安は約580万円〜650万円。パワーカップルや企業の管理職など、安定した高収入が見込める層です。非常に高額な借入が可能になりますが、過剰な借入はライフプランを硬直化させるリスクもはらんでいます。

| 返済比率 | 年間返済額 | 毎月返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20%(理想) | 160万円 | 13.3万円 | 約4,760万円 |

| 25%(理想) | 200万円 | 16.7万円 | 約5,950万円 |

| 30%(上限) | 240万円 | 20.0万円 | 約7,140万円 |

| 35%(上限) | 280万円 | 23.3万円 | 約8,330万円 |

【解説】

年収800万円の世帯では、理想的な返済比率25%でも約6,000万円の借入が可能となり、住宅選びの自由度は非常に高くなります。月々の返済額16.7万円も、手取り月収(約48〜54万円)から見れば安定して返済できるでしょう。

ただし、上限の35%で8,000万円を超えるようなローンを組むのは、たとえ審査に通ったとしても慎重になるべきです。このような高額なローンは、万が一の収入減(転職、病気、パートナーの離職など)が起きた際に、一気に家計を圧迫します。借入可能額の大きさに惑わされることなく、自分たちの価値観に合った生活を送るために必要な資金(教育、老後、趣味など)を先に確保し、残りの予算で住宅ローンを考えるという発想が、この年収帯の方には特に求められます。

住宅ローンの返済比率で失敗しないための4つの注意点

返済比率の計算方法と目安を理解しても、実際の住宅ローン計画にはさらに注意すべき「見えにくい」ポイントがいくつか存在します。これらの要素を考慮に入れるかどうかが、長期的に安定した返済を続けられるかどうかの分かれ道となります。ここでは、特に重要な4つの注意点を詳しく解説します。

審査では実際の適用金利より高い「審査金利」で計算される

住宅ローンの広告などで「変動金利0.3%!」といった魅力的な低金利を目にすることがあります。しかし、自分で返済比率を計算する際や、金融機関が審査を行う際に、この超低金利がそのまま使われるわけではない点に注意が必要です。

多くの金融機関は、ローンの審査を行う際に「審査金利(またはストレステスト金利)」という、実際に適用される金利よりも高い金利を用いて返済能力をチェックします。この審査金利は公表されていないことが多いですが、一般的には年3%〜4%程度に設定されていると言われています。

なぜこのようなことをするのでしょうか。その理由は、将来の金利上昇リスクに備えるためです。特に変動金利は、将来、市場金利が上昇すれば適用金利も上がり、毎月の返済額が増加する可能性があります。金融機関は、金利が上昇しても申込者が返済を続けられるかどうかを確かめるために、あらかじめ高い金利でシミュレーションを行っているのです。

この審査金利の存在は、借入可能額に大きな影響を与えます。

例えば、年収500万円の人が返済比率35%を上限としてローンを組む場合を考えてみましょう。

- 適用金利0.5%で計算した場合: 月々の返済上限額は14.6万円。この返済額で借りられる額は約5,400万円。

- 審査金利3.5%で計算した場合: 同じ月々14.6万円の返済額で借りられる額は約3,800万円。

つまり、申込者が「適用金利0.5%だから5,400万円借りられるはず」と考えていても、金融機関は「審査金利3.5%で計算すると、この人の返済能力では借入額は3,800万円が上限だ」と判断する可能性があるのです。

このギャップを理解していないと、希望していた物件の価格に借入額が届かないという事態に陥りかねません。 そのため、自分で資金計画を立てる際には、広告の低金利だけで楽観的に計算するのではなく、少し高めの金利(例えば1.5%〜2.0%程度)でシミュレーションしておくことが、より現実的な計画につながります。

住宅の維持費や税金は計算に含まれていない

返済比率の計算は、あくまで「ローンの返済額」が年収に占める割合を示すものです。しかし、マイホームを所有すると、ローン返済以外にも様々なコストが継続的に発生します。これらの「住まいのランニングコスト」は返済比率の計算には含まれていないため、別途、家計に組み込んでおく必要があります。

具体的に、どのような維持費がかかるのでしょうか。

| 費用項目 | 内容・目安 |

|---|---|

| 固定資産税・都市計画税 | 毎年課税される地方税。物件の評価額によるが、年間10万円〜20万円以上かかることも珍しくない。 |

| 火災保険料・地震保険料 | 万一の災害に備えるための保険。多くはローン契約時に加入が必須。数年分をまとめて支払うことが多い。 |

| 管理費(マンション) | 共用部分(廊下、エレベーター、ゴミ置き場など)の清掃や維持管理のための費用。月々1万円〜2万円程度が一般的。 |

| 修繕積立金(マンション) | 10〜15年周期で行われる大規模修繕(外壁塗装、防水工事など)に備えるための積立金。月々1万円〜2万円程度が一般的で、年々値上がりするケースも多い。 |

| 将来の修繕費(戸建て) | マンションのような強制的な積立はないが、自分で計画的に積み立てる必要がある。外壁・屋根の塗装(10〜15年周期で100〜200万円)、給湯器の交換(10〜15年で20〜50万円)、水回り設備の更新など。 |

これらの費用を合計すると、マンションであれば月々3〜5万円、戸建てでも将来の修繕のために月々2〜3万円程度は、ローン返済とは別に見積もっておく必要があります。

この維持費を考慮せずに返済比率ギリギリでローンを組んでしまうと、「ローンは返せるけれど、修繕積立金の値上げに対応できない」「給湯器が壊れたけど、買い替えるお金がない」といった深刻な事態に陥る可能性があります。住宅ローンの返済額に、この住まいの維持費を加えた金額が、実質的な「住居費」であると認識し、その合計額が家計を圧迫しないかを必ず確認しましょう。

将来の収入減や支出増のリスクを考慮する

住宅ローンは30年、35年という超長期の契約です。その長い年月の中で、家族の状況や経済環境は必ず変化します。現在の収入が未来永劫続くという保証はどこにもありません。 したがって、計画を立てる際には、将来起こりうる様々なリスクを想定し、それに耐えうる「バッファ(余裕)」を持たせることが極めて重要です。

考慮すべき主なリスクは以下の通りです。

【収入減のリスク】

- 会社の業績不振: 景気の変動により、ボーナスカットや給与の減額、最悪の場合はリストラに遭う可能性。

- 転職・独立: キャリアアップのための転職でも一時的に収入が途絶えたり、独立して収入が不安定になったりすることがある。

- 病気やケガ: 長期入院や休職により、収入が大幅に減少するリスク。

- 配偶者の離職: 共働き(収入合算やペアローン)の場合、出産・育児や介護などを理由にパートナーが仕事を辞めたり、働き方を変えたりすることで世帯収入が減少する。

【支出増のリスク】

- 子どもの誕生と成長: 出産費用に始まり、食費やおむつ代、そして最も大きいのが教育費。塾や習い事、大学進学(特に私立や県外)には多額の費用がかかる。

- 親の介護: 介護施設への入居費用や、実家のリフォーム費用など、予期せぬ形で大きな支出が発生する可能性がある。

- インフレーション: 物価が上昇し、食費や光熱費など日々の生活コストが増加するリスク。

- 金利の上昇: 変動金利でローンを組んでいる場合、金利上昇によって毎月の返済額が増える。

これらのリスクは、誰にでも起こりうるものです。返済比率を理想的な水準(手取りの20〜25%)に抑えておくことは、こうした不測の事態が発生した際に、家計が即座に破綻するのを防ぐための「保険」の役割を果たします。

他の借入も必ず含めて考える

「返済比率の計算方法」のセクションでも触れましたが、これは失敗を避ける上で非常に重要なポイントなので、改めて強調します。返済比率を計算する際には、住宅ローン以外のすべての借入を正確に申告し、計算に含める必要があります。

見落としがちな借入を再度確認しましょう。

- 自動車ローン

- 教育ローン

- カードローン、キャッシング、リボ払い

- スマートフォンの分割払い

- 奨学金

住宅ローンの審査時にこれらの申告を怠ると、信用情報機関への照会で必ず発覚し、「虚偽申告」とみなされて審査に落ちる原因となります。

また、もう一つ注意したいのが、住宅ローンを組んだ後の新たな借入です。「家を買ったから、次は車を新しくしよう」と安易に高額な自動車ローンを組むと、家計の総返済比率は一気に跳ね上がります。

例えば、年収600万円の人が返済比率25%(年間150万円)で住宅ローンを組んだとします。この時点では理想的な水準です。しかし、その1年後に月々5万円(年間60万円)の自動車ローンを組んだ場合、総返済額は年間210万円となり、返済比率は35%に急上昇します。これにより、理想的だったはずの家計は一気に危険水域に達してしまうのです。

マイホーム購入は、あくまでライフプラン全体の一部です。車や子どもの教育、旅行など、他の大きな支出計画も同時に考え、住宅ローンを含めた家計全体のバランスシートを俯瞰する視点を持つことが、長期的な成功の鍵となります。

返済比率が高くなりすぎるリスク

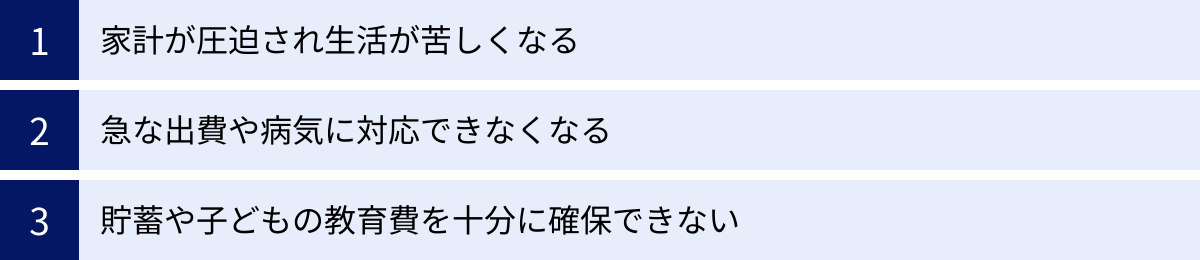

これまで、返済比率の理想的な目安や注意点について解説してきましたが、もしこれらの警告を無視して、金融機関の審査上限に近い高い返済比率でローンを組んでしまった場合、具体的にどのような未来が待ち受けているのでしょうか。ここでは、返済比率が高すぎることによって生じる3つの深刻なリスクを、より具体的に掘り下げていきます。

家計が圧迫され生活が苦しくなる

返済比率が高すぎる場合に、最も直接的かつ日常的に現れるのが「家計の圧迫」です。収入の大部分がローン返済に消えていくため、日々の生活に必要な支出を切り詰めざるを得なくなります。

想像してみてください。毎月の給料日が来ても、その多くが右から左へとローンの引き落とし口座に消えていく。残されたわずかな金額で、1ヶ月間の食費、水道光熱費、通信費、子どもの学用品、日用品などをすべて賄わなければなりません。

- 食費: 外食は贅沢品となり、日々の食事は節約レシピ一辺倒に。栄養バランスが偏り、健康を損なうことにもつながりかねません。

- 趣味・娯楽: 自分の趣味や自己投資に使うお金はゼロに。友人との付き合いや飲み会も断ることが増え、社会的に孤立してしまうかもしれません。

- 家族サービス: 家族での旅行やレジャーは夢のまた夢。子どもの「どこかへ連れて行って」という願いにも応えられず、罪悪感を抱える日々が続くかもしれません。

- 衣類・日用品: 服は常にセール品を探し、家電が壊れても修理でごまかす。生活の質そのものが低下していきます。

このような生活が30年以上も続くことを考えると、精神的なストレスは計り知れません。「夢のマイホームを手に入れたはずなのに、なぜこんなに生活が苦しいのだろう」という思いが常に頭をよぎり、夫婦喧嘩の原因になったり、家庭内の雰囲気が悪くなったりすることも十分に考えられます。家は本来、家族が安らぎを得る場所であるはずです。しかし、過度なローン返済はその家を「金銭的なプレッシャーの象徴」に変えてしまいかねません。家を買うことで、かえって人生の幸福度を下げてしまうという、本末転倒な結果を招くのが、高すぎる返済比率の最大のリスクです。

急な出費や病気に対応できなくなる

日々の生活を切り詰めることで、なんとか毎月の返済をこなせていたとしても、人生には予期せぬトラブルがつきものです。返済比率が高く、家計に全く「あそび」がない状態では、こうした急な出費やアクシデントに対応する能力が著しく低下します。

具体的に、どのような事態が考えられるでしょうか。

- 病気やケガ: 自身や家族が病気やケガで入院・手術が必要になった場合、高額な医療費がかかることがあります。公的な高額療養費制度はありますが、それでも一定の自己負担は発生します。また、差額ベッド代や交通費など、保険適用外の費用もかさみます。

- 冠婚葬祭: 親族や友人の結婚式、あるいは突然の不幸など、冠婚葬祭は予告なくやってきます。ご祝儀や香典、遠方であれば交通費や宿泊費も必要となり、一度に数万円から十数万円の出費となることもあります。

- 家電や設備の故障: 「給湯器が壊れてお湯が出ない」「冷蔵庫が冷えなくなった」「エアコンが動かない」など、生活に不可欠な設備の故障は待ってくれません。これらの買い替えには、十数万円から数十万円の費用がかかります。

- 失業・収入減: 会社の倒産やリストラで突然職を失ったり、業績不振でボーナスがゼロになったりする可能性もゼロではありません。

返済比率が低い家庭であれば、こうした事態にも貯蓄で対応できます。しかし、毎月の返済で手一杯の家庭では、貯蓄を取り崩すしかありません。そして、その貯蓄さえも底をついてしまった場合、対応策は「新たな借金」しか残されていないかもしれません。カードローンなどで急場をしのぐことになれば、住宅ローンよりもはるかに高い金利の返済が始まり、家計はまさに負のスパイラルへと陥っていきます。

貯蓄や子どもの教育費を十分に確保できない

高すぎる返済比率がもたらすリスクは、目先の生活苦だけではありません。より深刻なのは、「未来への投資」ができなくなるという長期的な問題です。人生には、住宅購入以外にも「教育」「老後」という2つの大きな資金需要期があります。ローン返済に追われるあまり、これらの準備が全くできなくなってしまうのです。

【子どもの教育費への影響】

子どもの教育費は、進路によって数百万から二千万円以上かかると言われています。返済比率が高いと、この教育費の捻出に大きな制約が生まれます。

- 進路の選択肢が狭まる: 「本当は私立の大学に行かせてあげたいけれど、経済的に無理だから地元の国公立にしてくれ」と、子どもの夢や可能性を親の経済事情で諦めさせなければならないかもしれません。

- 習い事や塾を我慢させる: 周りの子どもたちが塾や習い事でスキルを伸ばしている中、「うちはお金がないから」と我慢を強いる場面が増えるかもしれません。

- 奨学金の利用が前提になる: 結果として、子ども自身が卒業後に多額の奨学金という名の借金を背負うことになり、負の連鎖を生んでしまう可能性もあります。

【老後資金への影響】

「人生100年時代」と言われる現代において、公的年金だけでゆとりある老後を送るのは難しいのが現実です。若いうちからiDeCoやNISAなどを活用し、計画的に資産形成を行うことが不可欠です。

しかし、毎月のローン返済に追われていては、老後のための積立投資に回す資金などありません。「ローン返済が終わる頃には退職間近で、そこから準備を始めてももう手遅れだった」ということになりかねません。結果として、退職後も生活のために働き続けなければならなかったり、極端に質素な生活を強いられたりする未来が待っているかもしれません。

このように、返済比率の高さは、現在の生活を苦しめるだけでなく、子どもの未来や自分たちの老後の安心までも奪ってしまう、非常に根深い問題なのです。

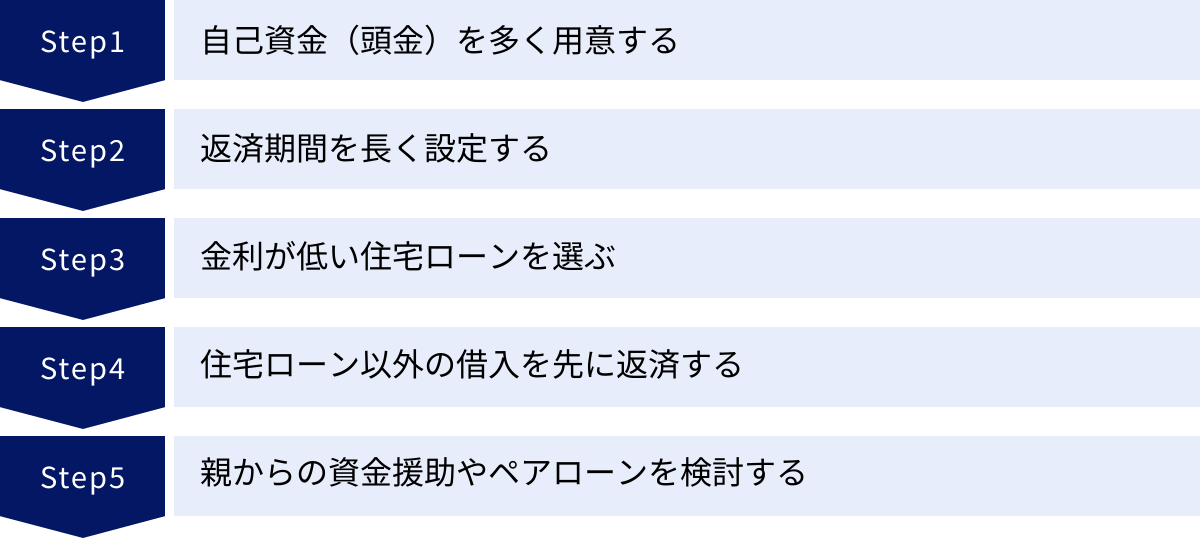

住宅ローンの返済比率を抑える5つの方法

返済比率が高すぎることのリスクを理解すると、「自分たちの計画では、理想の返済比率に収まりそうにない…」と不安に感じる方もいるかもしれません。しかし、諦めるのはまだ早いです。ここでは、住宅ローンの返済比率を効果的に抑え、無理のない返済計画を実現するための5つの具体的な方法をご紹介します。

自己資金(頭金)を多く用意する

返済比率を抑える最も直接的で効果的な方法は、自己資金(頭金)をできるだけ多く用意し、借入額そのものを減らすことです。返済比率は「年間返済額 ÷ 年収」で計算されるため、借入額が減れば年間の返済額も減り、結果として返済比率が下がります。

例えば、4,000万円の物件を購入する場合を考えてみましょう。(金利1.5%、35年返済)

- 頭金0円(フルローン)の場合:

- 借入額:4,000万円

- 月々返済額:約12.3万円

- 年間返済額:約147万円

- 頭金500万円の場合:

- 借入額:3,500万円

- 月々返済額:約10.7万円

- 年間返済額:約129万円

頭金を500万円入れるだけで、月々の返済額は約1.6万円、年間では約18万円も軽減されます。年収600万円の人なら、返済比率は24.5%から21.5%へと3%も低下します。

さらに、頭金を多く用意することには、以下のようなメリットもあります。

- 総返済額の削減: 借入額が減るため、支払う利息の総額も大幅に減少します。

- 金利優遇の可能性: 金融機関によっては、物件価格の1割〜2割以上の頭金を用意することで、適用金利が優遇される場合があります。

- 審査上有利になる: 十分な自己資金は計画性の高さを証明し、金融機関からの信用度を高める効果があります。

ただし、注意点として、手持ちの貯蓄のすべてを頭金に注ぎ込むのは避けるべきです。病気や失業など不測の事態に備えるための「生活防衛資金」(生活費の半年〜1年分が目安)は、必ず手元に残しておくようにしましょう。

返済期間を長く設定する

毎月の返済額を抑え、返済比率を下げるもう一つの有効な手段が、返済期間を長く設定することです。同じ借入額でも、返済期間が長くなれば、1回あたりの返済負担は軽くなります。

例えば、3,000万円を金利1.5%で借り入れる場合で比較してみましょう。

- 返済期間25年の場合:

- 月々返済額:約12.0万円

- 年間返済額:約144万円

- 返済期間35年の場合:

- 月々返済額:約9.2万円

- 年間返済額:約110万円

返済期間を10年延ばすことで、月々の返済額は約2.8万円も下がります。これにより、目先の返済比率を大きく改善することができます。特に、子育て期で支出が多い若い世代にとっては、当初の返済負担を軽くできるメリットは大きいでしょう。

しかし、この方法には重要なデメリットも存在します。

- 利息総額の増加: 返済期間が長くなるほど、支払う利息の総額は増えてしまいます。

- 完済時年齢の上昇: 30歳で35年ローンを組むと、完済は65歳。35歳なら70歳となり、定年後も返済が続くリスクがあります。

このデメリットを緩和するための戦略が「繰り上げ返済」です。当初は返済期間を最長の35年で設定して毎月の負担を抑えつつ、家計に余裕ができたタイミング(昇給した、子どもが独立したなど)で積極的に繰り上げ返済を行います。これにより、実質的な返済期間を短縮し、利息総額を減らすことが可能です。「安全のために長く借りて、余裕ができたら早く返す」という考え方が、この方法を賢く使うコツです。

金利が低い住宅ローンを選ぶ

当然のことながら、適用される金利が低ければ低いほど、毎月の返済額は減少し、返済比率も下がります。 わずか0.1%の金利差でも、35年という長期間で見れば、総返済額には数十万円単位の違いが生まれます。

住宅ローンを選ぶ際には、複数の金融機関の商品を比較検討することが不可欠です。メガバンク、地方銀行、ネット銀行など、それぞれの特徴を理解し、自分に最も有利な条件を提示してくれる金融機関を探しましょう。

金利タイプ(変動金利か固定金利か)の選択も重要です。

- 変動金利: 一般的に固定金利より金利が低いですが、将来の金利上昇リスクがあります。

- 固定金利: 金利は高めですが、返済額が完済まで変わらない安心感があります。

どちらが良いかは一概には言えませんが、「金利上昇リスクは取れないが、返済比率は抑えたい」という場合は、当初の数年間(5年、10年など)の金利が固定される「期間選択型固定金利」も選択肢の一つとなります。金利の比較と併せて、各金融機関が提供する団体信用生命保険の内容や、手数料なども総合的に判断して決定しましょう。

住宅ローン以外の借入を先に返済する

返済比率は、住宅ローンだけでなく、他のすべての借入を合算して計算されます。したがって、住宅ローンを申し込む前に、他の借入をできるだけ整理・完済しておくことで、返済比率を下げることができます。

特に、自動車ローンやカードローン、リボ払いなどは、住宅ローンに比べて金利が非常に高い(年利数%〜十数%)ことがほとんどです。これらの高金利な借入を放置したまま住宅ローンを組むのは、家計にとって大きな負担となります。

これらの借入を先に返済することには、2つの大きなメリットがあります。

- 総返済負担率が下がり、住宅ローンの審査が有利になる。

- 家計全体で支払う利息の総額を減らすことができる。

住宅の頭金を貯めるのと並行して、これらの借入の繰り上げ返済も計画的に進めましょう。もし複数の借入がある場合は、金利が最も高いものから優先的に返済していくのが鉄則です。これにより、最も効率的に利息負担を軽減できます。

親からの資金援助やペアローンを検討する

自分たちの力だけでは理想の返済比率に収めるのが難しい場合、外部の力を借りることも有効な選択肢です。

① 親からの資金援助(贈与)

親や祖父母から住宅購入資金の援助を受けられる場合は、積極的に活用を検討しましょう。通常、年間110万円を超える贈与には贈与税がかかりますが、住宅購入資金に限っては「住宅取得等資金に係る贈与税の非課税措置」という特例制度があります。この制度を利用すれば、一定の限度額まで非課税で資金援助を受けることができ、それを頭金に充当することで借入額を大幅に減らせます。(※非課税限度額は、省エネ等住宅かどうかや、その年の制度によって変動するため、必ず国税庁の公式サイトで最新の情報を確認してください)

② ペアローン・収入合算

共働き夫婦の場合、ペアローン(夫婦それぞれが住宅ローンを契約する方法)や収入合算(夫婦の収入を合算して一つのローンを契約する方法)を利用することで、借入可能額を増やすことができます。これにより、同じ返済比率でも、より高額な物件を購入することが可能になります。

ただし、これらの方法には注意点もあります。ペアローンの場合、団体信用生命保険はそれぞれにしか適用されないため、片方が亡くなってももう片方の返済義務は残ります。また、将来の出産・育児による収入減のリスクも慎重に考慮し、どちらか一方の収入だけでも返済を続けられるくらいの余裕を持った計画を立てることが重要です。

まとめ

本記事では、住宅ローン計画の成否を分ける最重要指標である「返済比率」について、その意味から計算方法、理想の目安、そして具体的な注意点や対策まで、網羅的に解説してきました。

最後に、賢明な住宅ローン計画を立てるために、絶対に心に留めておくべき要点をまとめます。

- 返済比率には2つの基準があることを理解する。

- 金融機関の審査基準(額面年収の30〜35%): これはあくまで「貸せる上限」であり、あなたの生活を保証するものではありません。

- 無理なく返せる理想の目安(手取り年収の20〜25%): こちらがあなたが目指すべき、長期的に家計を安定させるための真の基準です。

- 計算は正確に、計画は現実的に。

- 返済比率の計算式は「年間総返済額 ÷ 額面年収 × 100」。

- 「総返済額」には、自動車ローンやスマホの分割払いなど、すべての借入を含めることを忘れないでください。

- 計画を立てる際は、審査で使われる「額面年収」ではなく、生活実感に近い「手取り年収」をベースに考えることが不可欠です。

- 数字に表れないリスクを必ず考慮に入れる。

- 審査では「審査金利」という高めの金利が使われるため、借入可能額は自分で計算するより少なくなる可能性があります。

- ローン返済以外に、固定資産税や修繕費といった「住まいの維持費」が月々数万円かかることを家計に組み込みましょう。

- 35年という長い期間には、収入減や支出増といったライフイベントのリスクが必ず伴います。返済比率に余裕を持たせることが、未来の安心につながります。

- 返済比率を抑えるための工夫を惜しまない。

- 頭金を増やす、返済期間を長くする、低金利のローンを選ぶ、他の借入を完済するなど、使える手段はすべて検討しましょう。

住宅ローンは、「借りること」がゴールではありません。夢のマイホームで、家族と豊かで安心した生活を送りながら、きちんと「完済すること」が真のゴールです。

金融機関が提示する「あなたならこれだけ借りられますよ」という甘い言葉に惑わされることなく、この記事で得た知識を羅針盤としてください。自分自身のライフプランと価値観に基づき、無理のない「我が家の適正返済額」を見つけ出すこと。それこそが、住宅ローンで後悔しないための、最も確実で賢明な道筋です。