住宅の購入は、人生における最も大きな買い物の一つです。そして、その成否を大きく左右するのが「住宅ローン」の選択に他なりません。特に、毎月の返済額や総返済額に直接影響する「金利」の選択は、家計の将来を決定づける極めて重要な要素です。

しかし、住宅ローンの金利には「変動金利」「固定金利」といった複数のタイプがあり、それぞれにメリット・デメリットが存在します。また、金融機関ごとに金利やサービス内容も千差万別で、「一体どれを選べば良いのかわからない」と頭を悩ませている方も少なくないでしょう。

この記事では、住宅ローン金利の基本的な仕組みから、各金利タイプの特徴、そしてご自身のライフプランに合った最適な金利タイプの選び方まで、専門的な知識を交えながらも分かりやすく徹底解説します。さらに、最新の金利動向や、万が一金利が上昇した際の対処法についても触れていきます。

本記事を最後までお読みいただくことで、複雑に見える住宅ローンの金利について深く理解し、情報に惑わされることなく、自信を持ってご自身にとって最良の選択ができるようになるでしょう。

目次

住宅ローン金利とは

住宅ローンを検討する上で、誰もが最初に目にする「金利」。この金利が低いか高いかで、返済総額が数百万円単位で変わることも珍しくありません。しかし、そもそもこの金利がどのように決まるのか、その仕組みを正確に理解している人は意外と少ないかもしれません。まずは、住宅ローン金利の基本となる仕組みから紐解いていきましょう。

金利が決まる基本的な仕組み

住宅ローンの金利とは、金融機関からお金を借りる際に発生する「レンタル料」のようなものです。借りた元金(元本)に加えて、この金利に応じた利息を支払うことで、金融機関は利益を得ています。では、この「レンタル料」である金利は、一体どのような要因で決まるのでしょうか。

主に、住宅ローンの金利は以下の3つの要素が複雑に絡み合って決定されています。

- 市場金利(日本の金融政策)

- 金融機関の経費・利益

- 借入者の信用力

1. 市場金利(日本の金融政策)

最も大きな影響を与えるのが、日本全体の金利水準を決定する日本銀行(日銀)の金融政策です。日銀は、景気を安定させるために「政策金利」を操作します。この政策金利が、民間の金融機関が提供する住宅ローンの金利の土台となります。

- 変動金利型に影響を与える「短期金利」:日銀が金融機関にお金を貸し出す際の金利(かつての公定歩合、現在の無担保コールレート翌日物など)が基準となります。金融機関が短期で資金調達する際のコストに連動するため、日銀の政策変更の影響を比較的受けやすいのが特徴です。

- 固定金利型に影響を与える「長期金利」:主に新発10年物国債の利回りが指標とされます。国債は国が発行する債券であり、その利回りは将来の景気や物価変動に対する市場の予測を反映しています。金融機関は長期で安定した資金を調達する必要があるため、この長期金利の動向が固定金利の基準となります。

2. 金融機関の経費・利益

金融機関も企業であるため、利益を上げなければなりません。市場金利をベースに、人件費や店舗運営費といった事業運営にかかる経費と、確保したい利益を上乗せして、実際に提供する住宅ローンの金利(基準金利)を設定します。ネット銀行の金利が一般的に低い傾向にあるのは、店舗を持たないことで経費を抑えられるため、その分を金利に還元できるからです。

3. 借入者の信用力

これは直接的に金利が決まるわけではありませんが、そもそもローンを組めるかどうかの審査(与信)に関わります。年収、勤務先、勤続年数、他の借入状況などを総合的に判断し、「この人になら、これだけの金額を貸しても大丈夫だろう」という信用力を評価します。

これらの要素から、金融機関はまず「基準金利(店頭金利)」を設定します。これは、割引が一切ない正規の金利です。しかし、実際に私たちが目にするのは、この基準金利から一定幅が割り引かれた「優遇金利(引き下げ金利)」が適用された後の「適用金利(実行金利)」です。

「適用金利」=「基準金利」-「優遇金利幅」

この優遇金利の幅が、金融機関ごとの競争力の源泉となっています。多くの金融機関は、より多くのお客様に利用してもらうため、基準金利から大幅な優遇(引き下げ)を行い、魅力的な適用金利を提示しているのです。したがって、住宅ローンを比較する際は、基準金利の高さよりも、「優遇金利がどれくらい適用されるのか」「その結果、最終的な適用金利がいくつになるのか」を注視することが極めて重要です。

このように、住宅ローンの金利は、国の金融政策というマクロな視点から、各金融機関の経営戦略、そして個人の信用力まで、様々な要素が絡み合って決定されています。この基本構造を理解することが、数ある住宅ローンの中から最適な一本を選ぶための第一歩となるのです。

住宅ローン金利の主な3つのタイプ

住宅ローンの金利タイプは、大きく分けて「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3種類があります。それぞれに一長一短があり、どのタイプが最適かは、個人の資金計画、リスク許容度、そして将来のライフプランによって大きく異なります。ここでは、各金利タイプの特徴をメリット・デメリット、そして向いている人の特徴に分けて詳しく見ていきましょう。

① 変動金利型

変動金利型は、その名の通り、経済情勢に応じて定期的に金利が見直されるタイプの住宅ローンです。一般的に、半年ごとに金利が見直され、5年ごとに返済額が再計算される仕組みが採用されています。

| 項目 | 特徴 |

|---|---|

| 金利見直し頻度 | 通常、年2回(例:4月1日と10月1日) |

| 返済額見直し頻度 | 通常、5年に1回 |

| 金利の基準 | 短期プライムレート(日銀の政策金利に連動) |

| 特徴 | 3つのタイプの中で最も当初金利が低い傾向にある |

メリット

変動金利型の最大のメリットは、当初の適用金利が他のタイプに比べて低く設定されていることです。低金利が続いている局面では、その恩恵を最大限に享受でき、毎月の返済額を低く抑えることが可能です。これにより、返済開始当初の家計負担を軽くしたり、同じ返済額でもより多くの金額を借り入れたりできます。

また、金利が低いということは、返済額に占める利息の割合が少なく、元金の減りが早いという利点もあります。特に返済初期に元金を効率よく減らせるため、総返済額を抑えられる可能性があります。

デメリットとリスク

変動金利型の最大のデメリットは、将来の金利上昇リスクです。市場金利が上昇すれば、それに伴って適用金利も上がり、毎月の返済額、ひいては総返済額が増加する可能性があります。

この金利上昇リスクを緩和するために、多くの金融機関では以下の2つのルールを設けています。

- 5年ルール:金利がどれだけ上昇しても、毎月の返済額は5年間変わらないというルールです。これにより、急激な金利上昇による家計への打撃を和らげます。

- 125%ルール:5年後の返済額見直し時に、新しい返済額は直前の返済額の1.25倍(125%)を上限とするというルールです。これも、返済額の急激な増加を防ぐための措置です。

一見、これらのルールは借主を守るための安全装置のように見えます。しかし、注意しなければならないのは、返済額が変わらなくても、金利が上がれば利息の支払い割合は増えているという点です。もし金利が大幅に上昇した場合、毎月の返済額が利息の支払いだけで占められ、元金が全く減らない、あるいは支払うべき利息が返済額を上回り、「未払利息」が発生するリスクもゼロではありません。この未払利息は、次の返済額見直し時や最終返済時に一括で清算を求められる可能性があります。

向いている人の特徴

変動金利型は、以下のような特徴を持つ人に向いていると言えます。

- 金利上昇リスクに対応できる資金的余裕がある人:金利が上昇し、返済額が増えても対応できるよう、十分な貯蓄がある、あるいはいつでも繰り上げ返済ができる人。

- 共働きなどで世帯収入に余裕がある人:収入にバッファがあり、将来の返済額増加を吸収できる家計状況の人。

- 返済期間が短い人、または借入額が少ない人:返済期間が短ければ、将来の金利変動の影響を受ける期間も短くなります。また、借入額が少なければ、金利が上昇しても返済額の増加は限定的です。

- 経済や金利の動向を常にチェックし、情報収集を厭わない人:金利の変動にアンテナを張り、必要に応じて繰り上げ返済や借り換えなどの対策を迅速に実行できる人。

② 全期間固定金利型

全期間固定金利型は、借入時から完済まで、金利が一切変わらないタイプの住宅ローンです。代表的な商品として、住宅金融支援機構と民間の金融機関が提携して提供する「フラット35」がよく知られています。

| 項目 | 特徴 |

|---|---|

| 金利見直し頻度 | なし(完済まで固定) |

| 返済額見直し頻度 | なし(完済まで一定) |

| 金利の基準 | 長期金利(新発10年物国債利回りなど) |

| 特徴 | 返済計画が立てやすく、安心感が非常に高い |

メリット

全期間固定金利型の最大のメリットは、返済計画の立てやすさと、将来にわたる安心感です。借入時に毎月の返済額と総返済額が確定するため、将来の金利上昇を心配する必要が一切ありません。市場金利がどれだけ高騰しても、ご自身の返済額は変わらないため、長期的な視点で安定した家計管理が可能です。

特に、子供の教育費や親の介護など、将来にわたって大きな支出が見込まれる家庭にとっては、住宅ローンの返済額が確定していることは大きな精神的安定につながります。

デメリットとリスク

一方、デメリットは変動金利型に比べて、借入当初の金利が高めに設定されていることです。これは、金融機関が将来の金利上昇リスクを負担するための「保険料」のようなものが金利に含まれているためです。

また、もし市場金利が借入時よりも低下した場合でも、その恩恵を受けることはできません。変動金利を選んでいればもっと返済額が少なかったかもしれない、という「機会損失」が発生する可能性があります。ただし、このリスクは、より低い金利のローンへの「借り換え」によってある程度回避することが可能です。

向いている人の特徴

全期間固定金利型は、以下のような特徴を持つ人におすすめです。

- 安定志向で、将来のリスクを避けたい人:金利の変動を常に気にする生活を送りたくない、将来の不確実性をできるだけ排除したいと考える人。

- 将来の教育費など、住宅ローン以外の支出計画をしっかり立てたい人:子育て世代など、将来の大きな支出が見込まれ、家計の見通しを明確にしておきたい人。

- 借入額が大きい、または返済期間が長い人:借入額や返済期間が大きいほど、金利上昇時の影響も大きくなるため、リスクを固定化するメリットが大きくなります。

- 自己資金(頭金)が少ない人:返済額が増加した場合の対応余力が少ないため、返済額が固定されている安心感は重要です。

③ 固定金利期間選択型

固定金利期間選択型は、変動金利型と全期間固定金利型の中間的な特徴を持つハイブリッドタイプです。借入当初の一定期間(2年、3年、5年、10年など)は金利が固定され、その期間が終了した時点で、再度、固定金利にするか変動金利にするかを選択できる仕組みです。

| 項目 | 特徴 |

|---|---|

| 金利見直し頻度 | 固定期間終了時に見直し |

| 返済額見直し頻度 | 固定期間終了時に見直し |

| 金利の基準 | 固定期間中は長期金利、その後は選択による |

| 特徴 | 当初の安心感と将来の柔軟性を併せ持つ |

メリット

最大のメリットは、「当面の安心」と「将来の柔軟性」を両立できる点です。例えば、「子供が小さいうちの10年間は教育費がかかるから返済額を固定したい」といったニーズに応えることができます。当初の固定期間中は、全期間固定金利型と同様に返済額が変わらない安心感を得られます。

そして、固定期間終了後には、その時点での金利情勢や自身の家計状況に応じて、再び固定金利(期間を選択)にするか、あるいは金利が低ければ変動金利に切り替えるか、といった選択が可能です。

デメリットとリスク

このタイプの最大の注意点は、固定期間終了後の金利がどうなるか不確定であることです。もし固定期間終了時に市場金利が大幅に上昇していた場合、返済額が急激に跳ね上がるリスクがあります。

また、重要な点として、固定期間終了後の金利優遇幅が、当初の固定期間中の優遇幅よりも小さくなるケースが一般的です。つまり、基準金利が同じでも、適用される金利は思ったよりも高くなる可能性があることを理解しておく必要があります。この「優遇幅の変更」については、契約前に必ず確認が必要です。

向いている人の特徴

固定金利期間選択型は、特定のライフプランを持つ人に適しています。

- 将来、収入の増加が見込まれる人:現在は若手で収入が低いが、数年後には昇進などで収入が増える見込みがある人。当初は返済額を固定し、収入が増えたタイミングで金利見直しを迎えるプランが立てられます。

- 数年以内に大きなライフイベントを控えている人:例えば、「10年後には子供が独立して教育費がかからなくなる」など、将来の家計支出が明確に減少する見込みがある人。

- とりあえず数年間の返済額を確定させておきたい人:将来のことはまだ不透明だが、入居後しばらくの生活を安定させたいと考える人。

これらの3つの金利タイプには、それぞれ明確な特徴があります。ご自身の性格(リスクを許容できるか)、現在の家計状況、そして10年後、20年後の未来予想図を照らし合わせ、どのタイプが最もフィットするのかを慎重に検討することが、後悔しない住宅ローン選びの鍵となります。

【徹底比較】変動金利と固定金利はどっちを選ぶべき?

住宅ローンを選ぶ上で最大の関心事、「変動金利と固定金利、結局どちらを選べばいいのか?」。この問いに唯一絶対の正解はありません。しかし、客観的なデータや専門的な視点から、判断のための材料を整理することは可能です。ここでは、利用者の動向、金利の将来予測、そしてそれぞれのタイプが具体的にどのような人におすすめなのかを深掘りします。

みんなはどっちを選んでる?利用者の割合データ

まず、他の人がどちらの金利タイプを選んでいるのか、客観的なデータを見てみましょう。住宅金融支援機構が定期的に発表している「住宅ローン利用者の実態調査」は、この動向を知る上で非常に参考になります。

【住宅ローン利用者の金利タイプ選択割合(2023年4月~2023年9月)】

| 金利タイプ | 割合 |

|---|---|

| 変動型 | 72.3% |

| 固定期間選択型 | 18.0% |

| 全期間固定型 | 9.7% |

(参照:住宅金融支援機構「2023年度 住宅ローン利用者実態調査」)

このデータから明らかなように、現在の住宅ローン利用者の大多数(7割以上)が変動金利型を選択しています。これは、長年にわたる歴史的な低金利環境が背景にあります。変動金利の圧倒的な金利の低さが魅力となり、多くの人が金利上昇リスクよりも目先の返済額の軽さを重視していることがうかがえます。

ただし、このデータは「多数派が正しい」ということを意味するものではありません。あくまで現在の市場環境を反映した結果であり、ご自身の状況に合っているかどうかは別問題です。多数派の選択に安易に乗るのではなく、なぜこのようになっているのか、その背景を理解した上で、冷静に自身の選択を考えることが重要です。

現在の金利の動向と今後の予測

では、今後の金利はどうなっていくのでしょうか。これは専門家の間でも意見が分かれる難しい問題ですが、いくつかの重要なポイントから動向を探ることは可能です。

現在の状況:

2024年3月、日本銀行はマイナス金利政策の解除を決定しました。これは、長年続いた異次元の金融緩和からの正常化に向けた第一歩とされています。この決定を受け、一部の金融機関では預金金利の引き上げや、住宅ローン金利(特に固定金利)の引き上げの動きが見られます。

今後の予測:

日銀は当面、緩和的な金融環境を維持する姿勢を示しており、急激な利上げは行わないとの見方が市場の大勢を占めています。しかし、日本の物価上昇(インフレ)が続けば、追加の利上げに踏み切る可能性は十分に考えられます。

- 変動金利の予測:変動金利の基準となる短期金利は、日銀の政策金利と直結しています。日銀が追加利上げを行えば、変動金利も上昇する可能性があります。ただし、金融機関同士の顧客獲得競争が激しいため、優遇金利幅の拡大によって、実際の適用金利の上昇は緩やかになるかもしれません。

- 固定金利の予測:固定金利の基準となる長期金利は、将来の景気や物価に対する市場の予測を反映して、政策金利よりも先に動く傾向があります。すでに日銀の政策変更を織り込む形で上昇傾向にあり、今後も緩やかに上昇していく可能性が指摘されています。

重要なのは、誰にも未来は正確に予測できないということです。「金利はまだ上がらないだろう」という楽観論も、「いや、これから上昇局面に入る」という悲観論も、どちらも可能性として存在します。したがって、「金利が上がっても大丈夫な計画を立てる」というリスク管理の視点が、これまで以上に重要になっています。

変動金利がおすすめな人

ここまでの情報を踏まえて、改めて変動金利がおすすめな人の特徴を整理します。

- リスク許容度が高く、資金面に余裕がある人

- 具体的な人物像:夫婦ともに安定した収入がある共働き世帯、親からの資金援助が見込める人、十分な貯蓄があり金利が1〜2%上昇しても繰り上げ返済で対応できる人。

- 判断基準:金利上昇で毎月の返済額が2万円増えても、生活に大きな支障が出ないか? すぐに100万円単位で繰り上げ返済できる資金を用意できるか?

- 返済期間が短い、または早期完済を目指す人

- 具体的な人物像:40代後半で20年ローンを組む人、退職金での一括返済を計画している人、積極的に繰り上げ返済を行い10〜15年での完済を目指している人。

- 判断基準:金利が本格的に上昇する前に、ローンの大部分を返済し終える具体的な計画があるか?

- 経済動向に敏感で、情報収集や対策を楽しめる人

- 具体的な人物像:金融や経済のニュースを日頃からチェックしており、金利動向に応じて借り換えなどを検討することに抵抗がない人。

- 判断基準:金利のニュースを見て不安になるのではなく、「次の一手をどう打つか」を前向きに考えられるか?

固定金利がおすすめな人

次に、固定金利(特に全期間固定金利)がおすすめな人の特徴です。

- 安心感を最優先し、計画的な家計管理をしたい人

- 具体的な人物像:これから子供が生まれる、あるいは小学校から大学まで教育費の計画をしっかり立てたい子育て世帯。自営業やフリーランスで収入に波があるため、固定費である住居費は安定させたい人。

- 判断基準:将来の金利の心配を一切せず、精神的な平穏を保ちたいか? 毎月の返済額が確定していることで、他の支出計画(貯蓄、投資、旅行など)が立てやすくなることに価値を感じるか?

- 借入額が年収に対して大きい人(返済負担率が高い人)

- 具体的な人物像:物件価格が高く、自己資金(頭金)が少ないため、年収に対する返済額の割合(返済負担率)が25%を超えている人。

- 判断基準:現在の返済額が家計にとってギリギリのラインか? これ以上返済額が増えると、生活水準を大幅に下げるか、貯蓄を取り崩す必要があるか?

- 変動金利の仕組みやリスク管理に不安を感じる人

- 具体的な人物像:経済のことはよくわからない、金利のチェックや難しい手続きはできるだけ避けたいと考えている人。

- 判断基準:「5年ルール」や「未払利息」といった変動金利特有のリスクを考えるだけで、不安な気持ちになるか?

ミックスローンという選択肢

変動か固定か、どうしても決めきれないという方には、「ミックスローン」という選択肢もあります。これは、一つの住宅ローン契約の中で、借入額の一部を変動金利、残りを固定金利にするという方法です。

例えば、借入額4,000万円のうち、2,000万円を変動金利、2,000万円を全期間固定金利にするといった組み合わせが可能です。

- メリット:変動金利の「低金利の恩恵」と、固定金利の「金利上昇への備え」を両方享受でき、リスクを分散できます。金利が上昇した場合は固定金利部分が守ってくれ、金利が低下した場合は変動金利部分のメリットを受けられます。

- デメリット:ローン契約が2本立てになるため、契約時の諸費用(事務手数料や印紙代など)がそれぞれにかかり、割高になる場合があります。また、返済管理が複雑になる点も考慮が必要です。

ミックスローンは、変動と固定の良いとこ取りができる可能性がある一方で、中途半端な結果になる可能性もあるため、その特性をよく理解した上で検討することが大切です。

最終的にどちらを選ぶべきかは、ご自身の経済状況、将来のライフプラン、そして何よりも「リスクに対する考え方」によって決まります。データを参考にしつつも、ご自身の価値観と向き合い、納得のいく選択をすることが最も重要です。

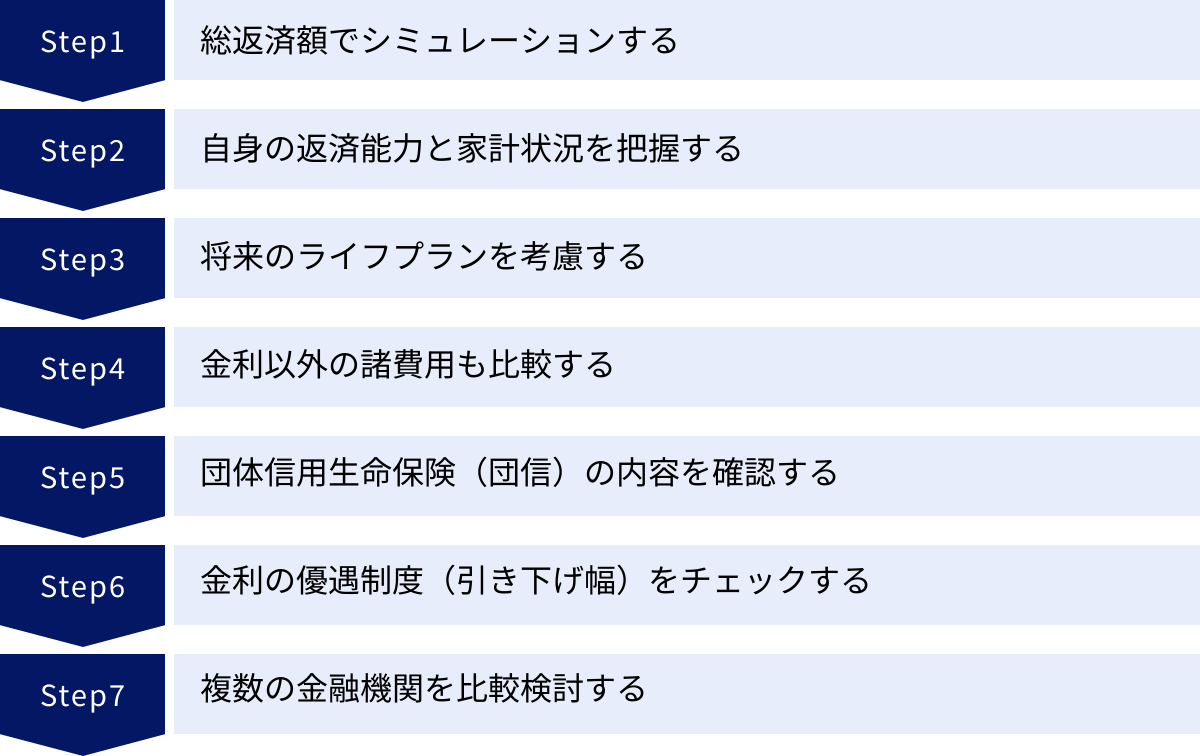

失敗しない住宅ローン金利の選び方7つのポイント

住宅ローンの金利タイプを大まかに決めた後、次に待っているのは無数にある金融機関の中から最適な一本を選び出す作業です。表面的な金利の低さだけに目を奪われると、思わぬ落とし穴にはまってしまうことがあります。ここでは、後悔しないために必ずチェックすべき7つの重要なポイントを解説します。

① 総返済額でシミュレーションする

多くの人が最初に注目するのは「適用金利」の低さですが、最も重要な指標は「総返済額」です。ほんのわずかな金利差が、35年という長い期間では数百万円もの差になることがあります。

例えば、借入額4,000万円、返済期間35年、元利均等返済の場合で比較してみましょう。

- 金利 年0.4%の場合:総返済額 約4,287万円

- 金利 年0.5%の場合:総返済額 約4,361万円

- 金利 年1.8%の場合:総返済額 約5,412万円

このように、わずか0.1%の金利差でも、総返済額は約74万円も変わってきます。変動金利と固定金利の差は言うまでもありません。

ほとんどの金融機関のウェブサイトには、無料で利用できる返済シミュレーションツールが用意されています。気になるローンがあれば、必ずこのツールを使って「毎月の返済額」と「総返済額」を具体的に計算し、比較検討する習慣をつけましょう。特に変動金利を検討する場合は、金利が将来上昇した場合のシミュレーション(例えば、1%上昇した場合、2%上昇した場合など)も併せて行い、リスクを具体的に把握しておくことが不可欠です。

② 自身の返済能力と家計状況を把握する

住宅ローンは、無理なく返済し続けられることが大前提です。その指標となるのが「返済負担率(返済比率)」です。これは、年収に占める年間のローン返済額の割合を示すもので、以下の式で計算されます。

返済負担率(%) = 年間総返済額 ÷ 年収 × 100

一般的に、無理のない返済負担率は20%〜25%が目安とされています。金融機関によっては30%〜35%まで借りられる場合もありますが、それはあくまで上限であり、家計を圧迫するリスクが高まります。

この計算をする際は、住宅ローン以外の借り入れ(自動車ローン、カードローンなど)もすべて含めて計算する必要があります。まずは現在の家計の収支を正確に洗い出し、毎月いくらまでなら住居費に充てられるのか、現実的な金額を把握することから始めましょう。

③ 将来のライフプランを考慮する

住宅ローンの返済は、20年、30年と続く長期的なお付き合いです。その間に、家族構成や働き方は変化していく可能性があります。

- 家族構成の変化:結婚、出産、子供の進学(私立か公立か)、独立など。特に子供の教育費は、人生の三大支出の一つと言われ、ピーク時には家計に大きな影響を与えます。

- 働き方の変化:昇進や昇給、転職、独立・起業、パートナーの働き方(専業主婦(夫)になる、パートを始めるなど)。

- その他の支出:車の買い替え、親の介護、家のリフォームなど。

これらのライフイベントを時系列で書き出し、いつ頃、どのくらいの支出が増減するのかを予測してみましょう。例えば、「10年後は子供の教育費がピークになるから、それまでは繰り上げ返済で元本を減らしておこう」「5年後には妻が職場復帰するから、それまでは返済額を抑えられる変動金利が良いかもしれない」といった、具体的な戦略が見えてきます。

④ 金利以外の諸費用も比較する

住宅ローン契約時には、金利以外にも様々な「諸費用」が発生します。この諸費用も金融機関によって大きく異なるため、金利と合算した「実質的なコスト」で比較することが重要です。

主な諸費用には以下のようなものがあります。

- 事務手数料:ローン契約時に金融機関に支払う手数料。大きく分けて、借入額に関わらず一定額の「定額型(例:33,000円)」と、借入額に一定率をかける「定率型(例:借入額の2.2%)」があります。借入額が大きい場合、定率型は数十万円〜百万円以上になることもあり、総コストに大きな影響を与えます。

- 保証料:万が一返済が滞った場合に、保証会社に返済を肩代わりしてもらうための費用です。一括前払いや金利上乗せ型があります。ネット銀行を中心に保証料無料のところも増えています。

- 印紙税:ローン契約書(金銭消費貸借契約書)に貼る印紙代。借入額によって税額が変わります。

- 登記費用:購入した不動産を自分のものとして登録(所有権移転登記)し、ローンを借りた証として抵当権を設定(抵当権設定登記)するための費用。司法書士への報酬も含まれます。

金利が少し低くても、事務手数料が非常に高額なケースもあります。必ず複数の金融機関から見積もりを取り、諸費用を含めたトータルコストで比較しましょう。

⑤ 団体信用生命保険(団信)の内容を確認する

団体信用生命保険(団信)は、ローン契約者に万が一のことがあった場合(死亡・高度障害)、保険金でローン残高が完済される仕組みです。ほとんどの民間金融機関では加入が必須となっており、保険料は金利に含まれているのが一般的です。

この団信の保障内容が、近年非常に多様化しています。基本の死亡・高度障害保障に加え、金利を少し上乗せ(例:年0.1%〜0.3%上乗せ)することで、さらに手厚い保障を付けられます。

- がん保障:がんと診断されただけでローン残高がゼロになる、または半分になる。

- 三大疾病保障:がん、急性心筋梗塞、脳卒中で所定の状態になった場合にローンがゼロになる。

- 八大疾病保障、十一疾病保障など:さらに高血圧症や糖尿病、肝疾患、腎疾患などもカバーするタイプ。

これらの特約は、別途生命保険に加入するよりも保険料が割安な場合が多く、非常に魅力的です。どの金融機関が、どのような保障内容の団信を、どれくらいの金利上乗せで提供しているかは、ローン選びの重要な比較ポイントになります。ご自身の健康への考え方や、家族構成に合わせて最適な保障を選びましょう。

⑥ 金利の優遇制度(引き下げ幅)をチェックする

前述の通り、私たちが実際に支払う「適用金利」は、「基準金利」から「優遇金利幅」を引いて算出されます。この優遇制度には、主に2つのタイプがあります。

- 当初引き下げ型:借入から一定期間(5年、10年など)、優遇幅が特に大きくなるタイプ。当初の返済額を大きく抑えられますが、期間終了後は優遇幅が縮小し、返済額が上がります。

- 全期間一律引き下げ型:完済までずっと同じ優遇幅が適用されるタイプ。当初の金利は前者より高めですが、長期的に見て返済額が安定します。

どちらが有利かは、総返済額でシミュレーションしてみないとわかりません。一見、当初の金利が低い「当初引き下げ型」に惹かれがちですが、期間終了後の金利上昇によっては、総返済額が「全期間一律引き下げ型」を上回ることもあります。特に固定金利期間選択型を選ぶ際は、期間終了後の優遇幅がどうなるのかを必ず確認してください。

⑦ 複数の金融機関を比較検討する

最後に、最も基本的なことですが、決して一つの金融機関だけで決めないことです。不動産会社やハウスメーカーから提携ローンを勧められることも多いですが、それが必ずしも自分にとってベストなローンとは限りません。

都市銀行、地方銀行、信用金庫、ネット銀行など、業態によっても金利水準やサービス内容は大きく異なります。

- ネット銀行:低金利とオンライン手続きの手軽さが魅力。

- 都市銀行:全国に支店があり、対面での相談が可能な安心感。

- 地方銀行・信用金庫:地域密着で、柔軟な審査が期待できる場合も。

最低でも3〜4行は比較検討し、それぞれのメリット・デメリットを把握した上で、最終的な借入先を決定することをおすすめします。時間と手間はかかりますが、このひと手間が将来の数百万円の差につながる可能性があるのです。

【2024年最新】おすすめ住宅ローン金利比較

ここでは、2024年6月時点の情報を基に、特に競争力のある金利を提供している金融機関をいくつか紹介します。金利は日々変動するため、必ずご自身で各金融機関の公式サイトを確認し、最新の情報を入手してください。

【変動金利】おすすめの住宅ローン3選

歴史的な低金利を背景に、ネット銀行を中心に熾烈な金利競争が繰り広げられています。ここでは、特に人気の高い3つのネット銀行を紹介します。

| 金融機関名 | 金利(年率)※1 | 特徴 |

|---|---|---|

| auじぶん銀行 | 0.298% | au回線やじぶんでんきとのセット割「au金利優遇割」適用で最大0.15%金利引き下げ。がん50%保障団信が無料付帯。 |

| PayPay銀行 | 0.315% | がん50%保障団信が無料付帯。自己資金10%以上で0.295%に。手続きがシンプルでスピーディー。 |

| 住信SBIネット銀行 | 0.295% | 三大疾病50%保障が無料付帯。全疾病保障も選択可能(金利上乗せ)。手数料「定率型」か「定額型」かを選択可能。 |

| ※1:金利は2024年6月時点の新規借入・最優遇金利(変動金利・全期間引下げプラン)の例です。適用には各行所定の条件を満たす必要があります。 |

① auじぶん銀行

auじぶん銀行の住宅ローンは、特定の条件を満たすことで適用される金利優遇が非常に強力です。「au金利優遇割」は、auの携帯電話回線と住宅ローンをセットで契約すると金利が年0.07%、さらに「じぶんでんき」をセットで契約すると年0.03%引き下げられます。これらの条件を満たすユーザーにとっては、業界でも最安水準の金利が実現可能です。また、がんと診断された場合にローン残高が半分になる「がん50%保障団信」が金利上乗せなしで付帯する点も大きな魅力です。(参照:auじぶん銀行 公式サイト)

② PayPay銀行

PayPay銀行は、シンプルな商品設計とスピーディーな手続きが特徴です。金利水準も非常に低く、特に自己資金(頭金)を物件価格の10%以上用意できる場合、さらに金利が引き下げられるプランがあります。auじぶん銀行と同様に「がん50%保障団信」が無料で付帯しており、万が一への備えも充実しています。普段からPayPayのサービスを利用している方にとっては、親しみやすさもあるでしょう。(参照:PayPay銀行 公式サイト)

③ 住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の住宅ローンにおけるパイオニア的存在です。特筆すべきは、金利上乗せなしで付帯する団信の保障範囲の広さです。通常は金利上乗せが必要となることが多い「三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になった場合にローン残高が半分になる」保障が無料で付帯します。さらに、事務手数料について、借入額の2.2%を支払う「定率型」か、金利を0.2%上乗せする代わりに手数料を抑える「定額型」に近いプランかを選べるなど、利用者のニーズに合わせた柔軟な選択肢が用意されています。(参照:住信SBIネット銀行 公式サイト)

【全期間固定金利】おすすめの住宅ローン(フラット35)

全期間固定金利の代表格である「フラット35」は、住宅金融支援機構が提供する商品を民間の金融機関が窓口となって販売しています。そのため、取り扱う金融機関によって金利や事務手数料が異なります。

| 金融機関名 | 金利(年率)※2 | 特徴 |

|---|---|---|

| ARUHI(アルヒ) | 1.860% | フラット35の実行件数シェアNo.1(※)。全国に専門店舗があり対面相談が可能。独自の金利引き下げ商品も提供。 |

| 楽天銀行 | 1.860% | ネット銀行ならではの低金利。事務手数料が比較的安く、楽天ポイントも貯まる・使える。 |

| ※2:金利は2024年6月時点のフラット35(買取型・融資率9割以下・返済期間21~35年)の最頻金利です。 | ||

| ※ ARUHIは2012年度-2022年度のフラット35実行件数(参照:ARUHI公式サイト) |

ARUHI(アルヒ)

ARUHIは、フラット35を専門的に取り扱う国内最大手のモーゲージバンクです。その圧倒的な実績とノウハウが強みで、審査がスピーディーなことでも知られています。オンラインでの手続きはもちろん、全国に展開する専門店舗で対面での相談ができるため、「ネット銀行の手軽さと対面相談の安心感」を両立したい人におすすめです。また、ARUHI独自の金利引き下げ商品「ARUHIスーパーフラット」など、多様なニーズに応える商品ラインナップも魅力です。(参照:ARUHI 公式サイト)

楽天銀行

楽天銀行のフラット35は、ネット銀行ならではの競争力のある金利と、比較的低めに設定された事務手数料が特徴です。楽天グループのサービスとの連携も強みで、返済口座に楽天銀行を指定するとハッピープログラムの対象となり、楽天ポイントが貯まりやすくなります。普段から楽天経済圏のサービスをよく利用する人にとっては、金利以外のメリットも大きい選択肢と言えるでしょう。(参照:楽天銀行 公式サイト)

ネット銀行と都市銀行の金利の違い

一般的に、ネット銀行は都市銀行(メガバンク)に比べて金利が低い傾向にあります。なぜこのような差が生まれるのでしょうか。

| 比較項目 | ネット銀行 | 都市銀行 |

|---|---|---|

| 金利水準 | 低い傾向 | 比較的高め |

| 店舗・窓口 | なし(オンライン中心) | 全国にあり(対面相談可能) |

| 諸費用(事務手数料) | 定率型(借入額の2.2%など)が多い | 定額型(33,000円など)が多い |

| 手続き | オンラインで完結 | 窓口での手続きが中心 |

| 団信 | 保障内容が手厚い傾向(無料付帯も) | 基本的な保障が中心 |

ネット銀行の金利が低い最大の理由は、店舗を持たないことによるコスト削減です。人件費や店舗の維持費がかからない分を、金利の引き下げや団信の充実といった形で顧客に還元しています。手続きがすべてオンラインで完結するため、日中忙しい人でも自分のペースで進められる利便性も魅力です。

一方、都市銀行の強みは、長年の実績に裏打ちされた信頼感と、対面で相談できる安心感です。住宅ローンのような複雑な商品を契約するにあたり、専門スタッフに直接顔を合わせて質問したり、相談したりしたいというニーズは根強くあります。

どちらが良い・悪いということではなく、ご自身が何を重視するかで選択が変わってきます。「とにかくコストを抑えたい」「オンラインでの手続きに抵抗がない」という方はネット銀行、「専門家とじっくり相談しながら進めたい」「万が一の時に駆け込める窓口がほしい」という方は都市銀行、といったように、ご自身の価値観に合った金融機関を選ぶことが大切です。

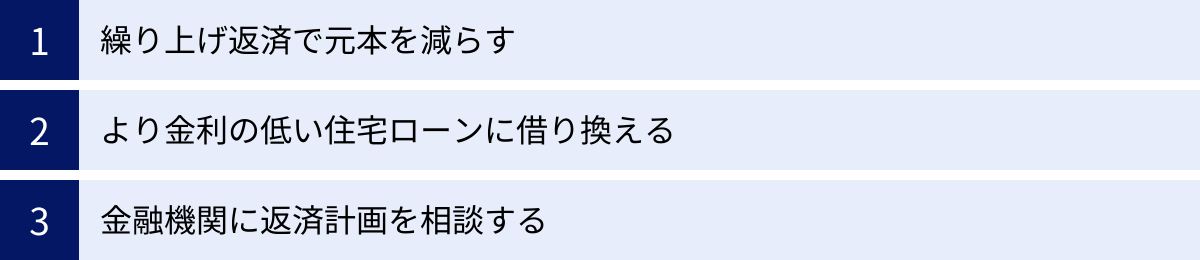

住宅ローン金利が上がった時の3つの対処法

特に変動金利を選択した場合、「将来、もし金利が上がったらどうしよう…」という不安は常につきまといます。しかし、金利が上昇したからといって、すぐに行き詰まってしまうわけではありません。事前に対応策を知っておくことで、冷静に対処することが可能です。ここでは、金利上昇時に有効な3つの対処法を解説します。

① 繰り上げ返済で元本を減らす

最も効果的かつ基本的な対策が「繰り上げ返済」です。繰り上げ返済とは、毎月の定例返済とは別に、まとまった資金でローンの一部または全部を前倒しで返済することです。

繰り上げ返済した資金は、すべて元本の返済に充てられます。元本が減れば、その元本に対してかかる将来の利息も減るため、総返済額を大きく削減できます。金利が上昇する局面では、この利息軽減効果がより一層大きくなります。

繰り上げ返済には、主に2つのタイプがあります。

- 期間短縮型:毎月の返済額は変えずに、返済期間を短くするタイプ。利息の軽減効果が非常に大きく、総返済額を減らす効果はこちらの方が高いです。将来の家計に余裕がある場合におすすめです。

- 返済額軽減型:返済期間は変えずに、毎月の返済額を少なくするタイプ。利息の軽減効果は期間短縮型に劣りますが、目先の家計負担を直接的に軽くできるメリットがあります。金利上昇によって月々の返済が苦しくなった場合に有効です。

多くのネット銀行では、繰り上げ返済手数料が無料かつ1円単位からオンラインで手軽にできるため、余裕資金ができたタイミングでこまめに実行するのがおすすめです。金利上昇の兆しが見えたら、まずはこの繰り上げ返済で元本を減らすことを検討しましょう。

② より金利の低い住宅ローンに借り換える

現在のローンよりも条件の良い(金利の低い)住宅ローンに乗り換えることを「借り換え」と言います。金利が全体的に上昇している局面でも、金融機関によっては競争力のある金利を提示している場合があります。借り換えによって、金利上昇の影響を回避または軽減できる可能性があります。

ただし、借り換えは新規でローンを組むのと同様に、審査や手続きが必要であり、事務手数料や登記費用などの諸費用が発生します。そのため、諸費用を支払ってでもメリットがあるかどうかを慎重に見極める必要があります。

一般的に、借り換えを検討する目安として、以下の3つの条件が挙げられます。

- 現在のローンとの金利差が年0.5%〜1.0%以上

- ローン残高が1,000万円以上

- 残りの返済期間が10年以上

これらの条件はあくまで目安であり、最終的には借り換え後の総返済額が現在よりも少なくなるかどうか、シミュレーションで確認することが不可欠です。借り換えは、金利上昇局面における強力な防衛策となり得ますが、タイミングとコストの見極めが重要です。

③ 金融機関に返済計画を相談する

金利が急激に上昇し、繰り上げ返済の余裕もなく、借り換えも難しい。万が一、返済が困難な状況に陥ってしまった場合は、決して一人で抱え込まず、すぐに現在借り入れをしている金融機関の窓口に相談してください。

返済が困難になった場合、金融機関は返済条件の変更(リスケジューリング)の相談に応じてくれることがほとんどです。

- 返済期間の延長:残りの返済期間を延ばすことで、毎月の返済額を減らす。ただし、総返済額は増えることになります。

- 一定期間の元金返済の猶予:一定期間、利息のみを支払い、元金の返済を待ってもらう。

延滞してしまうと、遅延損害金が発生するだけでなく、信用情報に傷がつき、将来的に他のローンが組めなくなるなどの深刻な事態につながります。そうなる前に、「返済が苦しくなりそうだ」と感じた早い段階で誠実に相談することが、最も重要です。金融機関としても、自己破産されるよりは、条件を変更してでも返済を続けてもらう方が望ましいため、親身に相談に乗ってくれるはずです。

これらの対処法を頭に入れておくだけで、変動金利を選ぶ際の精神的なハードルは大きく下がるはずです。リスクを正しく理解し、備えを万全にしておくことが、賢い住宅ローン選びの鉄則です。

住宅ローン金利に関するよくある質問

ここでは、住宅ローンの金利に関して、多くの人が抱く素朴な疑問についてQ&A形式でお答えします。

住宅ローンの金利はいつの時点で決まる?

これは非常に重要なポイントで、多くの人が勘違いしやすい点です。住宅ローンの適用金利は、「住宅ローンの申し込みをした日」ではなく、「融資が実行される日(ローン契約を結び、お金が振り込まれる日)」の金利が適用されます。

住宅ローンの申し込みから審査、契約、そして融資実行までには、通常1ヶ月〜2ヶ月程度の時間がかかります。この間に市場金利が変動した場合、申し込み時点に想定していた金利と、実際に適用される金利が変わってしまう可能性があります。

特に、金利が上昇傾向にある局面では、申し込みを急ぐだけでなく、融資実行までのスケジュールをなるべく短縮できるよう、不動産会社や金融機関と密に連携を取ることが重要になります。逆に、金利が低下傾向にある場合は、融資実行が少し後ろにずれることで、より低い金利が適用されるという恩恵を受けられる可能性もあります。

なぜこんなに低金利が続いているの?

日本で長らく低金利が続いている主な理由は、日本銀行(日銀)が続けてきた「金融緩和政策」にあります。

バブル崩壊後、日本経済は長引くデフレ(物価が継続的に下落する状態)に悩まされてきました。デフレ下ではモノの値段が下がるため、企業の売上は減少し、従業員の給料も上がらず、消費が冷え込むという悪循環に陥ります。

この状況を打開するため、日銀は「世の中に出回るお金の量を増やし、金利を低く抑える」ことで、企業の設備投資や個人の消費を促し、経済を活性化させようとしました。具体的には、マイナス金利政策(金融機関が日銀にお金を預けると逆に金利を支払う仕組み)や、大量の国債を買い入れるといった手段が取られました。

この結果、金融機関は低いコストで資金を調達できるようになったため、住宅ローンのような個人向けの貸出金利も歴史的な低水準で推移してきたのです。2024年3月にマイナス金利政策は解除されましたが、日銀は依然として緩和的な金融環境を維持する方針を示しており、急激な金利上昇には慎重な姿勢を見せています。

借り換えに最適なタイミングはいつ?

借り換えに「このタイミングが絶対」という正解はありませんが、一般的に「世の中の金利が低い時期」が有利であることは間違いありません。金利が低いということは、より良い条件のローンを見つけやすいためです。

その上で、個人の状況に応じた最適なタイミングを見極めるには、以下の3つの視点から検討するのがおすすめです。

- 金利差と諸費用のバランス:前述の通り、「金利差1%以上、残高1,000万円以上、残期間10年以上」という目安を参考に、借り換えにかかる諸費用を支払ってでも、総返済額が数十万円以上安くなるかどうかをシミュレーションで確認しましょう。メリットが少ないのに手間と費用をかけるのは得策ではありません。

- 金利タイプの見直し:金利の引き下げだけでなく、金利タイプそのものを見直す良い機会にもなります。例えば、子供が独立して家計に余裕ができたタイミングで、安定志向の固定金利から、より返済額の低い変動金利に借り換えるといった選択も可能です。

- 団信(団体信用生命保険)の見直し:借り換えをすると、団信も新しい金融機関のもので入り直すことになります。現在のローンよりも保障内容が手厚い団信を提供している金融機関に借り換えることで、生命保険の見直し効果も得られます。

金利の動向を注視しつつ、ご自身のライフプランや家計状況の変化があった時に、一度借り換えのシミュレーションをしてみることを習慣づけると良いでしょう。

まとめ

本記事では、住宅ローン金利の基本的な仕組みから、変動金利・固定金利の徹底比較、そして後悔しないための選び方のポイントまで、網羅的に解説してきました。

住宅ローンの金利選択は、非常に複雑で奥が深い問題です。しかし、要点を押さえれば、決して難しいものではありません。最後に、この記事で最もお伝えしたかった重要なポイントを振り返ります。

- 金利タイプに絶対の正解はない:変動金利には「低金利の恩恵」、固定金利には「将来の安心」という、それぞれに代えがたいメリットがあります。どちらが優れているかではなく、ご自身のライフプランやリスクに対する価値観にどちらが合っているかが最も重要です。

- 表面的な金利だけで判断しない:金利の低さだけでなく、事務手数料などの諸費用を含めた「総返済額」で比較することが鉄則です。また、団信の保障内容も、万が一の備えとして非常に重要な比較ポイントとなります。

- シミュレーションと情報収集を徹底する:気になるローンが見つかったら、必ず金融機関のウェブサイトで返済シミュレーションを行い、具体的な数字で比較検討しましょう。特に変動金利を検討する際は、金利が上昇した場合の返済額の変化も必ずシミュレーションし、リスクを具体的に把握しておくことが不可欠です。

- リスクへの備えを忘れない:特に変動金利を選ぶ場合は、金利が上昇した際の対処法(繰り上げ返済、借り換え、金融機関への相談)をあらかじめ理解しておくことで、精神的な余裕を持って返済を続けることができます。

住宅購入は、これからの人生を豊かにするための大きな一歩です。その大切な一歩を確かなものにするためにも、本記事で得た知識を活用し、数ある選択肢の中から、ご自身とご家族にとって「最も納得できる一本」を見つけ出してください。時間をかけてじっくりと検討し、比較することが、将来の安心で快適な暮らしへと繋がっていくはずです。