住宅の購入は、人生における最も大きな決断の一つです。そして、その決断に大きく関わるのが「住宅ローン金利」の動向です。長らく続いた超低金利時代が転換点を迎え、2024年以降、金利がどのように動いていくのか、多くの方が不安や疑問を抱えているのではないでしょうか。

本記事では、住宅ローンの金利が今後どのように推移していくのか、その見通しを専門的な視点から徹底的に解説します。金利が決まる基本的な仕組みから、今後の動向を予測するための重要なポイント、そして変動金利と固定金利のどちらを選ぶべきかという実践的な問いまで、網羅的に掘り下げていきます。

金利上昇リスクに備えるための具体的な対策や、ローンを組むのに最適なタイミングについても詳しく解説するため、これから住宅ローンを組む方はもちろん、すでに返済中の方や借り換えを検討している方にとっても、必見の内容です。最新の情報を基に、ご自身のライフプランに合った最適な住宅ローン選びの指針を見つけていきましょう。

目次

結論:住宅ローン金利は緩やかな上昇傾向へ

まず、この記事全体の結論からお伝えします。今後の住宅ローン金利は、長らく続いた歴史的な低金利状態から抜け出し、全体として緩やかな上昇傾向をたどる可能性が高いと予測されます。

ただし、これはあくまで全体的な方向性であり、金利タイプ(変動金利・固定金利)によって上昇のペースやタイミングは異なります。また、急激な金利上昇がただちに家計を圧迫するような事態は、現時点では考えにくい状況です。この章では、なぜ「緩やかな上昇」と予測されるのか、その基本的な見通しと2024年に入ってからの最新動向を解説します。

今後の住宅ローン金利の基本的な見通し

住宅ローン金利が上昇傾向にあると予測される最大の要因は、日本銀行(日銀)の金融政策の転換です。日銀は、長年にわたる大規模な金融緩和策を修正し、2024年3月にはマイナス金利政策の解除を決定しました。これは、日本の経済がデフレから脱却し、物価と賃金がそろって上昇する「好循環」が実現しつつあるとの判断に基づいています。

金融政策の正常化が進むと、これまで異例の低水準に抑えられてきた市場金利に上昇圧力がかかります。住宅ローンの金利は、この市場金利の動きと密接に連動しているため、住宅ローン金利も追随して上昇するというのが基本的なシナリオです。

具体的には、変動金利の基準となる「短期金利」と、固定金利の基準となる「長期金利」の両方に影響が及びます。

- 短期金利の見通し: 日銀の政策金利引き上げが直接的に影響します。マイナス金利は解除されましたが、当面は緩和的な金融環境が続くとされています。しかし、今後、経済や物価の状況次第で追加の利上げが行われる可能性は十分にあり、その際には変動金利にも上昇圧力が強まります。

- 長期金利の見通し: 日銀の政策変更や将来の追加利上げへの思惑を織り込んで、すでに上昇傾向にあります。長期金利は、国内の景気動向だけでなく、アメリカなど海外の金利動向にも影響を受けやすいため、変動性が高いのが特徴です。

こうした背景から、「金利は上がる方向」という大きな流れは確実視されています。しかし、日銀は急激な金利上昇が景気に与える悪影響を警戒しており、慎重な舵取りを行うとみられています。そのため、上昇のペースは「緩やか」なものになると考えられます。住宅ローン利用者やこれから利用を検討する方にとっては、この「緩やかな上昇」という時間的猶予の中で、いかに適切な備えをするかが重要になります。

2024年最新の金利動向サマリー

2024年に入ってからの住宅ローン金利は、すでに見通し通りの動きを見せ始めています。

| 金利タイプ | 2024年の主な動向 |

|---|---|

| 変動金利 | 日銀のマイナス金利解除後も、多くの金融機関が基準となる「短期プライムレート」を据え置いています。これは、各銀行が預金金利の引き上げを優先し、住宅ローン利用者の急激な負担増を避ける狙いがあるためです。結果として、多くの銀行で変動金利は依然として歴史的な低水準を維持していますが、今後の追加利上げ局面では上昇に転じる可能性があります。 |

| 固定金利(フラット35など) | 長期金利の上昇を反映し、2023年後半から明確な上昇トレンドに入っています。特に、全期間固定金利の代表格である「フラット35」の金利は、2024年に入ってからも上昇傾向が続いています。今後も長期金利の動向次第で、金利は上下に変動すると考えられます。 |

このように、現時点(2024年半ば)では、「固定金利はすでに上昇を開始し、変動金利は上昇の気配を見せつつもまだ低位安定」という状況です。この金利タイプごとの動きの違いを理解することが、今後のローン選びにおいて極めて重要になります。変動金利の低さに魅力を感じる一方で、将来の上昇リスクにどう備えるか。あるいは、多少金利が高くても固定金利で安心を選ぶか。それぞれのメリット・デメリットを正しく理解し、ご自身の状況に合わせた判断が求められています。

住宅ローン金利の基礎知識

今後の金利動向を正確に理解するためには、まず住宅ローン金利の基本的な仕組みや種類について知っておく必要があります。専門用語も出てきますが、ここでは一つひとつ丁寧に解説していきますので、ご安心ください。この基礎知識が、後ほど解説する金利予測やローン選びの判断をより深く理解するための土台となります。

住宅ローン金利とは?

住宅ローン金利とは、金融機関から住宅購入資金を借りる際に発生する「レンタル料」のようなものです。借りたお金(元金)に加えて、この金利に応じた「利息」を支払うことで、金融機関は利益を得ています。

金利は通常、「年利(%)」で表示されます。例えば、3,000万円を金利1%で借りた場合、単純計算で年間約30万円の利息がかかるイメージです(実際には元金が減っていくため、利息も減少します)。この金利が0.1%違うだけでも、返済期間が35年といった長期にわたる住宅ローンでは、支払う利息の総額は数十万円から数百万円単位で変わってきます。

金利の違いが総返済額に与える影響(シミュレーション例)

借入額3,000万円、返済期間35年、元利均等返済の場合

| 金利(年利) | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|

| 0.5% | 約77,876円 | 約3,271万円 | 約271万円 |

| 1.0% | 約84,686円 | 約3,557万円 | 約557万円 |

| 1.5% | 約91,855円 | 約3,858万円 | 約858万円 |

※シミュレーションは概算です。

上の表を見ると、金利がわずか0.5%違うだけで、35年間の利息総額には約280万〜300万円もの差が生まれることが分かります。住宅ローンを選ぶ際に、金利が最も重要な比較ポイントの一つである理由がお分かりいただけるでしょう。

金利が決まる仕組み

では、この重要な住宅ローン金利は、一体どのようにして決まるのでしょうか。金利の種類によって異なりますが、主に「短期金利」と「長期金利」という2つの市場金利がベースになっています。

変動金利に影響する「短期金利」

変動金利型の住宅ローンは、その名の通り、返済期間中に金利が変動するタイプです。この金利の基準となるのが「短期金利」です。

短期金利とは、金融機関同士が1年未満の短い期間でお金を貸し借りする際の金利を指します。その代表格が「無担保コールレート翌日物」で、これは日本銀行の金融政策によって直接コントロールされています。

日銀が政策金利を引き上げれば、銀行がお金を調達するコストが上がるため、企業や個人への貸出金利も上昇します。多くの銀行では、この短期金利の動きを参考に、「短期プライムレート」という独自の基準金利を決定します。そして、この短期プライムレートから、個人の信用力などに応じた「優遇幅(引き下げ幅)」を差し引いたものが、私たちが実際に支払う変動金利となります。

変動金利 = 短期プライムレート - 優遇金利

これまで日銀がマイナス金利政策を続けていたため、短期プライムレートは長らく変動していませんでした。しかし、2024年3月にマイナス金利が解除されたことで、今後は日銀の追加利上げに伴い、短期プライムレートが引き上げられ、変動金利も上昇する可能性があるのです。

固定金利に影響する「長期金利」

全期間固定金利や固定期間選択型金利など、金利が一定期間固定されるタイプの住宅ローンは、「長期金利」を基準に金利が決定されます。

長期金利とは、1年以上の長い期間でお金を貸し借りする際の金利で、その代表的な指標が「新発10年物国債利回り」です。国債は国が発行する債券で、投資家たちがこれを売買する市場での人気(需要と供給)によって、その価格や利回りが日々変動します。

一般的に、将来の景気が良くなり、物価が上がると予想されると、長期金利は上昇します。投資家が「将来もっと高い金利でお金を運用できるなら、今の低い金利の国債は持ちたくない」と考えるため、国債を売る動きが強まり、価格が下落(利回りは上昇)するからです。

金融機関は、住宅ローンのような長期の貸し出しを行うための資金を、市場から長期で調達します。そのため、長期金利が上昇すると、資金調達コストが上がり、それを住宅ローンの固定金利に反映させるのです。日銀の金融政策変更や将来の利上げ観測は、この長期金利に直接的な影響を与えるため、固定金利は変動金利よりも先に動き出す傾向があります。

金利の種類とそれぞれの特徴

住宅ローンには、大きく分けて「変動金利」「全期間固定金利」「固定期間選択型金利」の3つのタイプがあります。それぞれの特徴を理解し、自分に合ったものを選ぶことが重要です。

| 金利タイプ | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 変動金利 | ・当初の金利が低い ・金利低下の恩恵を受けられる |

・金利上昇リスクがある ・返済額が増える可能性がある |

・金利上昇に対応できる資金的余裕がある人 ・返済期間が短い人 ・当面の返済額を抑えたい人 |

| 全期間固定金利 | ・返済額が完済まで一定で安心 ・将来の資金計画が立てやすい |

・変動金利より当初の金利が高い ・金利低下の恩恵を受けられない |

・将来の返済額を確定させて安心したい人 ・教育費など将来の支出計画を立てたい人 ・金利動向を気にしたくない人 |

| 固定期間選択型 | ・選択した期間は金利が固定で安心 ・全期間固定より当初金利が低い場合がある |

・固定期間終了後の金利が不透明 ・固定期間終了後の優遇幅が縮小するリスク |

・数年〜10年程度のライフプランが明確な人(例:子供の教育費がかかる期間だけ固定したい) |

変動金利

現在、住宅ローン利用者の約7割が選択している(参照:住宅金融支援機構「住宅ローン利用者の実態調査」)最もポピュラーなタイプです。

最大のメリットは、当初の金利が他のタイプに比べて圧倒的に低いことです。これにより、毎月の返済額を抑えることができます。

一方で、最大のデメリットは、将来の金利上昇リスクです。金利は通常半年に一度見直され、金利が上昇すれば返済額も増える可能性があります。ただし、多くの銀行では急激な返済額の増加を緩和するための措置として、以下の2つのルールを設けています。

- 5年ルール: 金利が見直されても、毎月の返済額は5年間変わらない。

- 125%ルール: 5年後に返済額が見直される際も、直前の返済額の1.25倍(25%増)が上限となる。

これらのルールは返済者の負担を和らげますが、注意点もあります。金利が大幅に上昇した場合、返済額が増えなくても利息の支払い割合が増え、元金の減りが遅くなることがあります。最悪の場合、毎月の返済額が利息額を下回り、元金が全く減らない「未払利息」が発生するリスクもゼロではありません。

全期間固定金利

借入時から完済まで、金利が一切変わらないタイプです。代表的な商品に、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」があります。

最大のメリットは、返済額がずっと一定であるという安心感です。将来、市場金利がどれだけ上昇しても、自分のローンの返済額は変わりません。これにより、将来のライフプランや資金計画が非常に立てやすくなります。

デメリットは、借入時点の金利が変動金利に比べて高いことです。もし今後、市場金利が上昇しなかった場合、変動金利を選んだ人よりも多くの利息を支払う「機会損失」が生じる可能性があります。

固定期間選択型金利

「変動」と「固定」を組み合わせたハイブリッド型です。当初の3年、5年、10年など、一定期間だけ金利を固定し、その期間が終了すると、再度その時点での固定金利か変動金利かを選択できます。

メリットは、子どもの教育費がかかる期間など、特定の期間の支出を安定させられる点です。また、全期間固定金利よりも当初の金利が低めに設定されていることが多いです。

最大のデメリットは、固定期間終了後の金利がどうなるか不透明であることです。固定期間が終わった時点の金利が適用されるため、もし金利が大幅に上昇していれば、返済額が一気に跳ね上がるリスクがあります。また、当初の固定期間に適用されていた金利の優遇幅が、期間終了後には縮小されるケースも多く、注意が必要です。

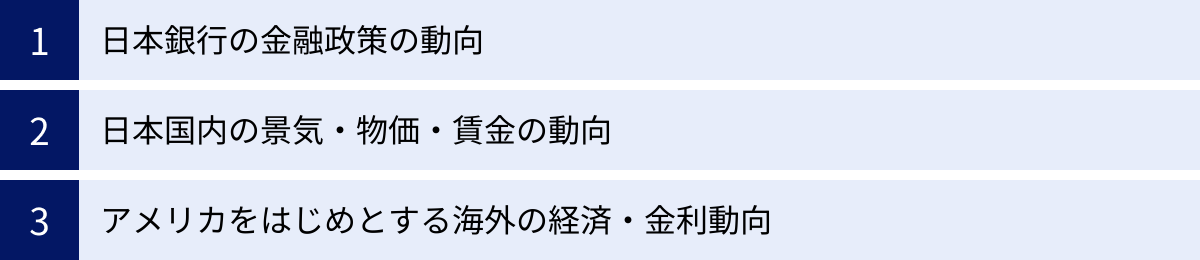

今後の住宅ローン金利を予測する3つの重要ポイント

住宅ローン金利の先行きを見通す上で、私たちはどのような情報に注目すればよいのでしょうか。ここでは、今後の金利動向を左右する3つの重要なポイントを、専門的な視点から詳しく解説します。これらの要素がどのように絡み合い、金利に影響を与えるのかを理解することで、ニュースや経済指標をより深く読み解くことができるようになります。

① 日本銀行の金融政策の動向

今後の金利動向を占う上で最も重要な要素が、日本銀行(日銀)の金融政策です。日銀は、物価の安定と金融システムの安定を目的として、政策金利の操作や国債の買い入れといった金融調節を行っています。

2024年3月、日銀は長年続けてきた「異次元の金融緩和」からの転換を決定しました。具体的には以下の2点が大きな変更点です。

- マイナス金利政策の解除: これまで-0.1%だった政策金利を、0%〜0.1%程度へ引き上げました。これは、銀行が日銀にお金を預けると金利を支払わなければならなかった状態から、わずかながら金利を受け取れる状態への正常化を意味します。この変更は、変動金利の基準となる短期金利に直接的な影響を与えます。

- イールドカーブ・コントロール(YCC)の撤廃: 長期金利の指標である10年物国債利回りを一定の範囲内に抑える政策(YCC)をやめました。これにより、長期金利がより市場の実勢を反映して自由に動くようになり、すでに金利は上昇傾向を示しています。

今後の最大の焦点は、「日銀がいつ、どの程度のペースで追加利上げに踏み切るか」という点です。日銀は「当面、緩和的な金融環境が継続する」との姿勢を示していますが、物価の上昇が続けば、さらなる利上げを検討せざるを得なくなります。日銀の植田和男総裁の記者会見での発言や、定期的に開催される金融政策決定会合の議事要旨は、今後の方向性を探る上で極めて重要な情報源となります。これらの発表があるたびに、市場金利は敏感に反応するため、住宅ローン金利を考える上では常に動向を注視する必要があります。

② 日本国内の景気・物価・賃金の動向

日銀が追加利上げを判断する上で、最も重視するのが国内の経済状況、特に「物価と賃金の好循環」が実現できるかどうかです。これは、単にモノの値段(物価)が上がるだけでなく、それに合わせて給料(賃金)もしっかりと上昇し、それによって消費が活発になり、さらに企業の業績が向上して賃金が上がる、という経済の良い循環を指します。

この好循環を測るために、以下の3つの経済指標が特に重要となります。

- 景気: 内閣府が発表するGDP(国内総生産)や日銀短観(全国企業短期経済観測調査)などで示される経済全体の状況です。景気が力強く拡大していれば、多少の利上げにも耐えられると判断され、利上げのハードルは下がります。

- 物価: 総務省が毎月発表する消費者物価指数(CPI)が最も重要な指標です。特に、天候で変動しやすい生鮮食品と、価格変動の大きいエネルギーを除いた「コアコアCPI」が、物価の基調的な動きを示すとして日銀も重視しています。この指数が日銀の目標である「2%」を安定的・持続的に上回るかどうかが、追加利上げの大きな判断材料となります。

- 賃金: 厚生労働省の毎月勤労統計調査や、春季労使交渉(春闘)の賃上げ率が注目されます。2024年の春闘では30年ぶりとなる高い水準の賃上げが実現しましたが(参照:日本労働組合総連合会)、この賃上げの流れが中小企業や非正規雇用者にも広がり、持続的なものになるかが鍵となります。物価上昇を上回る賃金上昇が実現して初めて、家計は利上げによる負担増を受け入れられるからです。

これらの指標がそろって力強い結果を示せば、日銀は追加利上げに踏み切りやすくなり、住宅ローン金利(特に変動金利)の上昇圧力は強まります。逆に、景気が失速したり、賃金の伸びが物価に追いつかなかったりすれば、日銀は利上げに慎重になり、金利の低位安定が続く可能性もあります。

③ アメリカをはじめとする海外の経済・金利動向

グローバル化が進んだ現代において、日本の金利は国内の要因だけで決まるわけではありません。特に、世界経済の中心であるアメリカの経済・金利動向は、日本の長期金利に大きな影響を与えます。

アメリカの中央銀行にあたるFRB(連邦準備制度理事会)がインフレ抑制のために政策金利を引き上げると、アメリカの長期金利(米国10年債利回り)も上昇します。世界の投資家は、より高い利回りを求めて日本の国債を売り、アメリカの国債を買う動きを強める傾向があります。その結果、日本の国債価格が下落し、日本の長期金利にも上昇圧力がかかるのです。

現在、FRBは高インフレを抑え込むために続けてきた利上げを停止し、次の焦点は「いつ利下げに転じるか」に移っています。しかし、アメリカのインフレが根強く、利下げ開始時期が後ずれするとの見方が強まると、アメリカの長期金利は高止まりし、日本の長期金利もなかなか下がりにくくなります。

また、日米の金利差は為替レート(円相場)にも影響します。日本の金利が低いままでアメリカの金利が高い状態が続くと、円を売ってドルを買う動きが活発になり、「円安」が進行します。円安は、輸入製品の価格を押し上げるため、日本の物価上昇の一因となります。この輸入物価の上昇が国内のインフレを加速させ、結果的に日銀に利上げを促すという形で、間接的に日本の金利に影響を与える可能性もあります。

このように、日銀の金融政策、国内の景気・物価・賃金、そして海外の経済・金利動向という3つの要素は、互いに複雑に影響し合っています。これらのポイントを総合的に見ることで、今後の住宅ローン金利の大きな流れをより正確に予測できるようになるでしょう。

【金利タイプ別】今後の見通しを詳しく解説

これまでに解説した「3つの重要ポイント」を踏まえ、ここでは金利タイプごと(変動金利・固定金利)の今後の見通しをより具体的に掘り下げていきます。ご自身がどちらの金利タイプを検討しているか、あるいは現在利用しているかに合わせて、将来のリスクとリターンを考えていきましょう。

変動金利の今後の見通し

現在、歴史的な低金利で多くの利用者を惹きつけている変動金利ですが、その先行きは日銀の金融政策、特に「追加利上げ」のタイミングとペースに大きく左右されます。

短期的な見通し(〜1年程度):

日銀が2024年3月にマイナス金利を解除した後も、多くの金融機関は住宅ローンの基準となる「短期プライムレート」を据え置いています。これは、各行が住宅ローン市場での競争力を維持したいという思惑や、長年の低金利に慣れた利用者の急激な負担増を避けたいという配慮があるためです。

そのため、2024年中は、たとえ日銀が小幅な追加利上げ(例:0.1%→0.25%)を行ったとしても、銀行がすぐに短期プライムレートを引き上げるとは限りません。 むしろ、まずは預金金利の引き上げを優先し、貸出金利への反映は慎重に行う可能性があります。また、新規顧客向けの「優遇金利幅」の競争は続くとみられ、表面的な金利は低位で推移する可能性が高いでしょう。

中長期的な見通し(1年〜5年後):

中長期的には、日本の景気・物価・賃金が安定的に上昇し、日銀が複数回の追加利上げを行うシナリオが現実味を帯びてきます。政策金利が0.5%、あるいはそれ以上に引き上げられる局面では、金融機関も短期プライムレートの引き上げに踏み切らざるを得なくなるでしょう。

その場合、現在変動金利でローンを組んでいる人の返済額も、5年ごとの見直しタイミングで増加することになります。例えば、0.5%の金利上昇は、3,000万円のローン残高がある場合、毎月の返済額が約7,000円〜8,000円程度増加するインパクトがあります(返済期間30年残存の場合)。

ただし、前述の通り、日銀は景気への配慮から急激な利上げは避けるとみられています。そのため、変動金利の上昇も、欧米のような急ピッチなものではなく、段階的で緩やかなものになる可能性が高いです。

変動金利を選ぶ際の心構え:

変動金利の今後の見通しを踏まえると、「当面は低金利の恩恵を受けられるが、将来的には金利が上昇する可能性を常に意識し、備えておく」という姿勢が重要です。金利が上昇しても家計が破綻しないよう、繰り上げ返済用の資金を準備したり、金利上昇時の返済額をあらかじめシミュレーションしておいたりといった対策が不可欠となります。

固定金利(フラット35など)の今後の見通し

固定金利は、変動金利よりも先行して市場の動きを織り込む性質があります。そのため、すでに上昇トレンドに入っており、今後の動向も引き続き注視が必要です。

現在の状況と短期的な見通し:

固定金利の指標となる長期金利(10年物国債利回り)は、日銀のYCC撤廃や将来の追加利上げ観測を背景に、すでに上昇しています。これに伴い、全期間固定金利の代表である「フラット35」の金利も、2023年後半から明確な上昇カーブを描いています。(参照:住宅金融支援機構 借入金利の推移)

今後、日銀が追加利上げを示唆したり、アメリカの金利が高止まりしたりすれば、日本の長期金利にはさらなる上昇圧力がかかります。そのため、短期的に見ても、固定金利が大きく低下する可能性は低く、現状維持か、やや上昇する展開が続くと予想されます。

中長期的な見通し:

中長期的にも、日本の金融政策が正常化に向かうという大きな流れの中で、長期金利がかつてのようなゼロ近辺に戻ることは考えにくい状況です。日本の景気回復が本格化すれば、国債への需要が減り、金利はさらに上昇する可能性があります。

一方で、世界経済の後退懸念が強まったり、国内景気が失速したりするような局面では、安全資産である日本国債が買われ、長期金利が一時的に低下することも考えられます。このように、固定金利は変動金利に比べて、国内外の様々な経済ニュースに反応して上下に変動しやすいという特徴があります。

固定金利を選ぶ際の心構え:

固定金利は「将来の金利上昇リスクをヘッジ(回避)するための保険」という側面が強い商品です。今後、金利が緩やかに上昇していくと考えるならば、「多少金利が高くても、今のうちに将来の返済額を確定させておきたい」と考える人にとっては、依然として有力な選択肢です。

特に、金利が市場の動向で大きく動く前にローンを組みたいと考えるのであれば、早めに審査を進めるという判断も合理的です。ただし、借入時点の金利が返済終了まで続くため、変動金利との金利差や、将来金利が思ったほど上昇しなかった場合の「機会損失」も十分に理解した上で選択する必要があります。

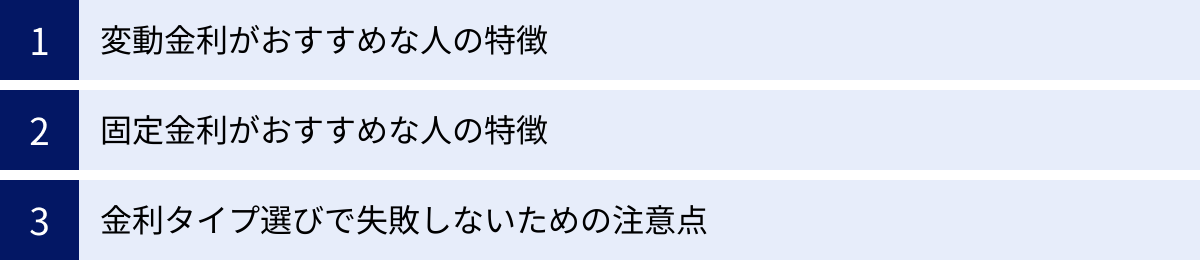

【状況別】変動金利と固定金利はどちらを選ぶべき?

金利の今後の見通しを踏まえ、多くの人が悩むのが「結局、自分は変動金利と固定金利のどちらを選ぶべきなのか?」という問題です。この選択に唯一の正解はありません。ご自身の収入、資産状況、ライフプラン、そしてリスクに対する考え方(リスク許容度)によって、最適な選択は異なります。ここでは、それぞれの金利タイプがどのような人におすすめなのか、その特徴を具体的に解説します。

変動金利がおすすめな人の特徴

変動金利は、将来の金利上昇リスクを許容できる方向けの選択肢です。具体的には、以下のような特徴を持つ人におすすめできます。

- 資金的に余裕があり、金利上昇に対応できる人

これが最も重要な条件です。例えば、毎月の返済額が2万円上昇しても、家計に大きな影響が出ない程度の収入や貯蓄がある人です。また、金利が上昇した際に、いつでも繰り上げ返済ができるだけの自己資金を準備できる人も含まれます。繰り上げ返済によって元金を減らせば、金利上昇時の利息負担を軽減できます。 - 共働きなどで世帯収入が高い、または今後の収入増が見込める人

世帯全体の収入が高ければ、返済負担率(年収に占める年間返済額の割合)を低く抑えることができます。返済負担率に余裕があれば、金利が上昇しても対応しやすくなります。また、若くて今後の昇給やキャリアアップによる収入増が期待できる人も、将来の金利上昇を吸収できる可能性が高いと言えます。 - 借入額が少ない、または返済期間が短い人

借入額そのものが少なければ、金利が上昇した際の利息増加額も限定的です。例えば、親からの援助などで頭金を多く入れられる場合や、中古物件などで物件価格が安い場合などが当てはまります。同様に、返済期間が15年や20年など短い場合、金利上昇の影響を受ける期間も短くなるため、変動金利のリスクは相対的に小さくなります。 - 当面の返済額を少しでも抑えたい人

変動金利の最大のメリットは、当初の金利の低さです。例えば、子育てを始めたばかりで教育費以外の出費もかさむ時期など、「今はとにかく月々のキャッシュフローを楽にしたい」という明確な目的がある場合には、有効な選択肢となり得ます。ただし、この場合も将来の金利上昇に備えた資金計画は必須です。

固定金利がおすすめな人の特徴

固定金利は、将来の不確実性を避け、安心と安定を最優先したい方向けの選択肢です。以下のような特徴を持つ人には、固定金利が適しているでしょう。

- 将来の返済額を確定させて、安心して生活したい人

「金利が上がるかもしれない」という不安を抱えながら生活したくない、という方には固定金利が最適です。毎月の返済額が完済まで変わらないため、家計の管理が非常にしやすくなります。金利の動向を日々チェックするストレスから解放されたいと考える方にもおすすめです。 - 子どもの教育費など、将来の大きな支出計画を立てたい人

子どもの進学時期や費用など、将来のライフイベントにかかる支出がある程度見えている場合、住宅ローンの返済額が固定されていると非常に計画が立てやすくなります。「住宅ローンの返済は毎月〇万円」と決まっていれば、残りの収入を教育資金や老後資金の準備に計画的に振り分けることができます。 - 借入時の返済負担率がすでに高めの人

年収に対して借入額が多く、返済負担率が上限に近い(例えば25%超)場合、変動金利が少しでも上昇すると返済が苦しくなる可能性があります。このような状況では、リスクを取るべきではありません。多少金利が高くても、返済額がこれ以上増えない固定金利で、確実に返済していける計画を立てることが賢明です。 - 自営業者など、収入が景気に左右されやすい人

自営業者やフリーランスの方は、会社の給与所得者と比べて収入が不安定になりがちです。景気が悪化して収入が減ったタイミングで、住宅ローンの金利が上昇するというダブルパンチは避けたいところです。支出の根幹である住居費を固定しておくことで、収入が変動しても家計の基盤を安定させることができます。

金利タイプ選びで失敗しないための注意点

変動金利と固定金利、どちらを選ぶにしても、後悔しないために押さえておくべき注意点がいくつかあります。

- 目先の金利の低さだけで飛びつかない

特に変動金利の低さは魅力的ですが、その裏には金利上昇リスクがあることを絶対に忘れてはいけません。広告などで目にする「最低金利」は、様々な条件を満たした場合の優遇が適用された金利です。自分にも適用されるのか、優遇期間はいつまでなのかをしっかり確認しましょう。 - 必ず金利上昇時のシミュレーションを行う

変動金利を選ぶ場合は、「もし金利が1%上がったら?」「2%上がったら?」というシミュレーションを必ず行いましょう。 多くの金融機関のウェブサイトで簡単に試算できます。上昇後の返済額を見ても「これなら大丈夫」と思える範囲で、借入額を設定することが重要です。 - 固定期間選択型の「固定期間終了後」のリスクを理解する

「当初10年固定」などの固定期間選択型は、一見すると安心感と金利の低さを両立しているように見えます。しかし、最も注意すべきは固定期間終了後です。その時点の金利が適用されるだけでなく、当初の大きな優遇幅が終了し、優遇幅が縮小されることが一般的です。これにより、想定以上に返済額が跳ね上がるケースがあるため、契約内容を十分に理解しておく必要があります。 - 自分の「リスク許容度」を客観的に見極める

最終的には、ご自身がどれだけのリスクを受け入れられるかという「性格」も重要です。少しでも金利が上がるニュースを見るたびに不安になるようなタイプの方は、たとえ金銭的に余裕があっても、精神的な安定のために固定金利を選ぶ方が幸せかもしれません。逆に、リスクを取ってでもリターン(低い返済額)を追求したいと考える方は、変動金利が向いているでしょう。

金利上昇リスクに備えて今からできること

今後の住宅ローン金利が緩やかな上昇傾向にある以上、変動金利を選ぶ方はもちろん、これからローンを組むすべての方が「金利上昇リスク」に備えておくことが重要です。リスクに備えるというと難しく聞こえるかもしれませんが、今からできる具体的な対策はいくつもあります。ここでは、代表的な5つの対策について、その方法と効果を解説します。

借入額を適切に設定する

最も基本的で、かつ最も重要な対策が「無理のない範囲で借りる」ということです。金融機関が「貸してくれる額」と、自分が「安心して返せる額」は必ずしも同じではありません。

一般的に、年収を基にした「年収倍率(年収の何倍まで借りられるか)」が借入可能額の目安とされますが、より重視すべきは「返済負担率(年収に占める年間の総返済額の割合)」です。この返済負担率を、手取り年収の20〜25%以内に収めるのが一つの安全な目安とされています。

例えば、手取り年収が500万円の場合、年間の返済額を100万円(500万円×20%)〜125万円(500万円×25%)に抑える、ということです。月額にすると約8.3万円〜10.4万円です。この範囲内に収まるように借入額を設定すれば、将来金利が多少上昇しても、他の生活費を過度に切り詰めずに対応できる余裕が生まれます。住宅購入を検討する際は、まずこの返済負担率から逆算して、自分にとっての適切な借入額の上限を把握することから始めましょう。

頭金を多く準備する

頭金とは、物件価格のうち、住宅ローンを利用せずに自己資金で支払うお金のことです。頭金を多く準備すれば、その分だけ借入額を減らすことができます。

借入額が減ることのメリットは絶大です。

- 総利息額の削減: 借入元金が少なければ、支払う利息の総額も当然少なくなります。

- 金利上昇時の影響軽減: 金利が上昇した際の利息増加額は、ローン残高に比例します。借入額が少なければ、金利上昇時の返済額アップも小幅で済みます。

- 月々の返済額の軽減: 同じ返済期間でも、借入額が少なければ毎月の返失額は軽くなります。

- 審査での優遇: 金融機関によっては、物件価格の1割や2割以上の頭金を入れることで、金利優遇が受けられたり、審査に通りやすくなったりする場合があります。

一般的には、物件価格の1割〜2割程度を頭金の目安として準備することが推奨されます。ただし、貯蓄のすべてを頭金につぎ込むのは避けましょう。住宅購入には、登記費用や不動産取得税、引っ越し代などの諸費用も別途必要になりますし、万一の事態に備えた生活防衛資金(生活費の半年〜1年分)は必ず手元に残しておく必要があります。

繰り上げ返済を計画する

繰り上げ返済とは、毎月の定期的な返済とは別に、まとまった資金でローンの一部または全部を前倒しで返済することです。繰り上げ返済した分は、すべて元金の返済に充てられるため、その元金にかかるはずだった将来の利息を丸ごと減らすことができる、非常に効果的な利息軽減策です。

繰り上げ返済には、主に2つのタイプがあります。

| 繰り上げ返済のタイプ | 内容 | メリット |

|---|---|---|

| 期間短縮型 | 毎月の返済額は変えずに、返済期間を短くする方法。 | 利息の軽減効果が非常に大きい。 金利上昇局面では特に有効。 |

| 返済額軽減型 | 返済期間は変えずに、毎月の返済額を減らす方法。 | 当面の家計の負担を直接的に軽くできる。 |

金利上昇リスクに備えるという観点では、利息の軽減効果が高い「期間短縮型」がより有効です。返済期間が短くなれば、金利上昇の影響を受ける期間そのものが短くなるからです。

共働きのボーナスや、子どもの独立で余裕ができた資金などを活用し、計画的に繰り上げ返済を行っていくことで、将来の金利上昇に対する耐性を着実に高めることができます。ただし、繰り上げ返済には手数料がかかる場合があるため、事前に金融機関に確認しておきましょう。

借り換えを検討する

すでに住宅ローンを返済中の方向けの強力な対策が「借り換え」です。借り換えとは、現在利用している金融機関よりも有利な条件のローンを別の金融機関で新たに組み、その資金で現在のローンを完済することです。

借り換えを検討すべき目安として、一般的に以下の3つの条件が挙げられます。

- 現在のローンとの金利差が年0.5%〜1.0%以上ある

- ローン残高が1,000万円以上ある

- 残りの返済期間が10年以上ある

これらの条件を満たす場合、借り換えによって総返済額を数百万円単位で削減できる可能性があります。金利上昇局面においては、現在変動金利を利用している人が、金利が本格的に上昇する前に、今の水準の固定金利に借り換えて将来の返済額を確定させる「守りの借り換え」が有効な戦略となり得ます。

ただし、借り換えには新規契約時と同様に、事務手数料や保証料、登記費用などの諸費用がかかります。これらの諸費用を含めてもメリットが出るかどうかを、金融機関のウェブサイトにある借り換えシミュレーションなどで十分に比較検討することが重要です。

複数の金融機関で返済額をシミュレーションする

これは、これからローンを組む方にも、借り換えを検討している方にも有効な対策です。一つの金融機関の提案だけで決めるのではなく、必ず複数の金融機関のウェブサイトを訪れ、同じ借入額・返済期間で返済額がどうなるかをシミュレーションしてみましょう。

シミュレーションを通じて、以下の点が比較できます。

- 金利(変動・固定)の違い

- 事務手数料や保証料などの諸費用の違い

- 団体信用生命保険(団信)の保障内容と保険料(金利上乗せ分)の違い

特に、金利上昇を想定したシミュレーションは必須です。多くのシミュレーターでは、将来の金利が上昇した場合の返済額の変化も試算できます。複数の金融機関で比較することで、金利だけでなく、諸費用や保障内容まで含めた「総支払額」でどこが最も自分にとって有利なのかを客観的に判断することができます。手間はかかりますが、このひと手間が将来の家計を大きく左右することを忘れないでください。

住宅ローンを組む・借り換えるベストなタイミングは?

「いつ家を買い、いつローンを組むのが一番得なのか?」これは誰もが知りたい究極の問いですが、残念ながら未来を正確に予測することは誰にもできません。しかし、タイミングに関する考え方のフレームワークを持つことで、より後悔の少ない意思決定が可能になります。ここでは、新規で借りる場合と、借り換えを検討する場合の、それぞれのタイミングの考え方について解説します。

住宅ローンを新規で借りるタイミングの考え方

新規で住宅ローンを組むタイミングを考える際、多くの人が「金利が一番低い底のタイミングで借りたい」と考えます。しかし、金利の底をピンポイントで当てるのは、プロの投資家でも至難の業です。金利の動向ばかりを気にしすぎて、住宅購入の決断を先延ばしにした結果、希望の物件が売れてしまったり、物件価格そのものが上昇してしまったりしては本末転倒です。

したがって、住宅ローンを組むタイミングに関する最も基本的な考え方は、「買いたい、住みたいと思える物件が見つかった時が、あなたにとってのベストな買い時」というものです。住宅購入は、金利だけの問題ではなく、家族構成の変化、子どもの学区、通勤の利便性など、様々なライフステージの要因が絡むからです。

その上で、現在の「金利が緩やかな上昇局面にある」という市場環境を考慮に入れると、以下のような戦略的な思考が可能になります。

- 早めの情報収集と準備を心掛ける: 今後、金利が上昇していく可能性が高いのであれば、購入の意思がある程度固まっている場合、のんびりと構えるよりは早めに行動を開始する方が有利に働く可能性があります。物件探しと並行して、住宅ローンの情報収集や金融機関への事前相談を進めておきましょう。

- 融資実行のタイミングを意識する: 住宅ローンの適用金利は、ローンの「申込時」ではなく、物件の引き渡しを受けて「融資が実行される月」の金利が適用されます。例えば、マンションの購入契約から引き渡しまで1年以上かかる場合、その間に金利が上昇するリスクがあることを理解しておく必要があります。

- 金利タイプでタイミングの考え方を変える:

- 固定金利を選ぶ場合: 将来の金利上昇リスクを回避したいのであれば、「できるだけ早く」借りて金利を確定させるのが合理的です。

- 変動金利を選ぶ場合: すぐに急激な上昇は考えにくいため、物件のタイミングを最優先しつつ、金利上昇への備え(頭金や繰り上げ返済資金の準備)を並行して進めるという考え方になります。

結論として、金利動向に過度に一喜一憂するのではなく、自分たちのライフプランを軸に据え、現在の市場環境を踏まえて冷静に、かつ計画的に行動することが、新規でローンを組む際の最適なタイミングの捉え方と言えるでしょう。

住宅ローンの借り換えを検討すべきタイミング

すでに住宅ローンを返済中の人にとって、借り換えは金利上昇局面における非常に有効な防御策となり得ます。借り換えを検討すべき具体的なタイミングやシチュエーションはいくつか考えられます。

- 金利の「上昇の兆し」が見えた時

変動金利を利用している人にとって、最も分かりやすいタイミングです。日銀が追加利上げを示唆したり、長期金利が明確な上昇トレンドを描き始めたりした時が、「今のうちに固定金利に乗り換えて、将来の金利上昇リスクを封じ込める」という守りの借り換えを検討する絶好の機会です。固定金利が上がりきってしまう前に決断する必要があります。 - より優遇幅の大きい変動金利の商品が登場した時

同じ変動金利でも、金融機関の競争によって、より魅力的な(優遇金利幅が大きい)商品が登場することがあります。現在返済中のローンよりも大幅に低い金利を提示する銀行があれば、変動金利から変動金利への借り換え(攻めの借り換え)も選択肢になります。これにより、金利上昇局面でも、他の人より低い金利で返済を続けることが可能になります。 - 団信(団体信用生命保険)の保障内容を見直したい時

住宅ローンを組んだ数年前と比べて、家族構成や健康への意識が変わることはよくあります。最近の住宅ローンは、がん保障や三大疾病保障、介護保障などが付帯した団信が非常に充実しています。現在の保障内容に不安を感じる場合、より手厚い団信を提供する住宅ローンへの借り換えを検討するのも良いタイミングです。金利が多少上がっても、生命保険を見直すのと同等の価値があるかもしれません。 - ライフステージが変化した時

子どもの独立や退職など、ライフステージが大きく変わる時も借り換えを検討する良い機会です。例えば、退職金の一部を使って大幅な繰り上げ返済を行い、残りのローンをより金利の低いローンに借り換えることで、老後の返済負担を劇的に軽くすることができます。

借り換えには諸費用がかかるため、メリットがあるかどうかをシミュレーションでしっかり確認することが大前提です。その上で、上記のようないずれかのタイミングが訪れたら、積極的に情報収集を始めてみることをおすすめします。

2024年おすすめの住宅ローン5選

数ある金融機関の中から、自分に合った住宅ローンを見つけ出すのは大変な作業です。ここでは、2024年現在の市場で特に注目されている、特徴の異なる5つの住宅ローンをピックアップしてご紹介します。金利だけでなく、団体信用生命保険(団信)や手数料、付帯サービスなど、それぞれの強みを比較し、ご自身の優先順位に合ったローン選びの参考にしてください。

【重要】

ここに掲載する金利やサービス内容は、記事執筆時点のものです。金利は毎月変動し、サービス内容も変更される可能性があるため、必ず各金融機関の公式サイトで最新の情報を確認してください。

| 金融機関名 | 主な特徴 | こんな人におすすめ | 参照元 |

|---|---|---|---|

| auじぶん銀行 | ネット銀行ならではの低金利。金利上乗せなしで付帯する「がん50%保障団信」。auのサービス利用で金利優遇。 | がん保障を手厚くしたい方。auユーザー。ネットでの手続きに抵抗がない方。 | auじぶん銀行 公式サイト |

| SBI新生銀行 | 業界トップクラスの低金利。事務手数料が「定額型」と「定率型」から選べる。安心のサポート体制。 | とにかく低金利を重視する方。借入額に応じて手数料を最適化したい方。ネットと対面のハイブリッドを求める方。 | SBI新生銀行 公式サイト |

| PayPay銀行 | 変動金利の低さに加え、全疾病保障(入院時)が金利上乗せなしで付帯。手続きの分かりやすさも魅力。 | 幅広い病気やケガに備えたい方。シンプルな手続きを好む方。 | PayPay銀行 公式サイト |

| りそな銀行 | 対面相談できる安心感。独自の団信「団信革命」は、所定のがんや生活習慣病と診断されるとローン残高が0円に。 | 充実した保障と対面での手厚いサポートを両立させたい方。特定の疾病リスクに備えたい方。 | りそな銀行 公式サイト |

| ARUHI(フラット35) | 【フラット35】実行件数No.1の実績。頭金を多く入れると金利が下がる「ARUHIスーパーフラット」など商品が多彩。 | 全期間固定金利で安心を得たい方。自営業者や勤続年数が短いなど、一般的な銀行ローンで審査が不安な方。 | ARUHI 公式サイト |

① auじぶん銀行

ネット銀行の強みを活かした低金利が魅力の住宅ローンです。特に注目すべきは、金利の上乗せなしで「がん50%保障団信」が自動付帯する点です。これは、がんと診断確定されると住宅ローン残高が半分になるというもので、がんへの備えを重視する方にとっては大きなメリットとなります。さらに、auモバイルやauじぶん銀行の各種サービスを利用することで金利が引き下げられる「金利優遇割」も用意されており、auユーザーにとってはさらにお得になります。手続きは基本的にオンラインで完結するため、日中忙しい方でも申し込みやすいのが特徴です。(参照:auじぶん銀行 公式サイト)

② SBI新生銀行

変動金利の低さで常に業界をリードする存在の一つです。SBI新生銀行の大きな特徴は、事務手数料を「定額型(数万円〜)」と「定率型(借入額×2.2%など)」から選択できる点です。一般的に、借入額が少ない場合は定額型、多い場合は定率型の方が有利になる傾向があり、自分の借入額に合わせて最適なプランを選べるのは大きなメリットです。また、病児保育や家事代行などのサービスが受けられる「安心パック」も提供しており、金利以外の付加価値も追求しています。(参照:SBI新生銀行 公式サイト)

③ PayPay銀行

PayPay銀行の住宅ローンは、変動金利の低さに加え、団信の充実度が際立っています。すべての病気やケガで、入院が継続180日以上となった場合にローン残高が0円になる「全疾病保障」が、金利上乗せなしで付帯します。これは、がんだけでなく、脳卒中や心筋梗塞、さらには精神疾患による入院も対象となる(条件あり)非常に手厚い保障です。申し込みから契約までオンラインで完結し、手続きのプロセスが分かりやすいと評判で、初めて住宅ローンを組む方でも安心して進められます。(参照:PayPay銀行 公式サイト)

④ りそな銀行

メガバンクに次ぐ規模を誇るりそな銀行は、全国の店舗で専門スタッフに対面で相談できる安心感が魅力です。りそな銀行の最大の特徴は、独自の団体信用生命保険「団信革命」です。これは、所定のがんと診断された場合や、急性心筋梗塞・脳卒中で所定の状態になった場合にローン残高が0円になるだけでなく、高血圧症や糖尿病などの生活習慣病でも所定の状態が180日以上継続するとローン残高が0円になるという画期的な保障です(金利上乗せあり)。健康に不安がある方や、手厚い保障を求める方にとって非常に心強い選択肢となります。(参照:りそな銀行 公式サイト)

⑤ ARUHI(フラット35)

全期間固定金利の代表格である【フラット35】を専門的に取り扱う最大手です。【フラット35】は国の制度融資であるため、収入の安定性に関する審査基準が民間ローンと異なり、自営業者や転職直後の方でも利用しやすいというメリットがあります。ARUHIでは、通常の【フラット35】に加え、頭金を多く入れる(物件価格の1割以上など)ことで、さらに低い金利が適用される「ARUHIスーパーフラット」という独自商品を提供しています。将来の金利上昇リスクを完全に排除し、返済計画を確定させたい方にとって、最も有力な選択肢の一つです。(参照:ARUHI 公式サイト)

住宅ローン金利に関するよくある質問

住宅ローンを検討していると、金利の他にも様々な疑問が浮かんでくるものです。ここでは、特に多くの方が抱く疑問について、Q&A形式で分かりやすくお答えします。

適用される金利はいつ決まる?

これは非常に重要なポイントです。住宅ローンの適用金利は、ローンの「申込時」や「契約時」ではなく、「融資実行時(物件の引き渡しを受けて、お金が振り込まれる日)」の金利となります。

例えば、4月に住宅ローンの申し込みを行い、審査を経て5月に契約(金銭消費貸借契約)を結び、6月に物件の引き渡しと融資実行が行われる場合、適用されるのは「6月時点」のその金融機関の金利です。

金利が上昇局面にある場合、申し込みから融資実行までの間に金利が上がってしまうリスクがあることを理解しておく必要があります。特に、新築マンションなどで契約から引き渡しまで1年以上空くようなケースでは、このリスクがより大きくなります。逆に、金利が低下局面であれば、融資実行が遅い方が有利になる可能性もあります。この「融資実行月」の金利が適用されるというルールは、すべての金融機関で共通ですので、必ず覚えておきましょう。

金利だけでなく団体信用生命保険(団信)も比較すべき?

はい、絶対に比較すべきです。 団体信用生命保険(団信)は、ローン契約者に万が一のことがあった場合(死亡・高度障害など)に、保険金でローン残高が完済される仕組みの保険です。ほとんどの民間金融機関では加入が必須となっています。

かつては死亡・高度障害保障のみが基本でしたが、近年、金融機関の競争によって団信の保障内容は飛躍的に多様化・充実化しています。

- がん保障特約: がんと診断されるとローン残高が半額または全額免除される。

- 三大疾病保障特約: がん・急性心筋梗塞・脳卒中で所定の状態になるとローン残高が免除される。

- 全疾病保障: すべての病気やケガで、所定の就業不能状態が続くとローンが免除されたり、月々の返済が保障されたりする。

これらの特約は、金利に年0.1%〜0.3%程度上乗せすることで付帯できるのが一般的です。一見するとコスト増に見えますが、同等の保障内容の生命保険に別途加入することを考えれば、割安なケースも多くあります。

住宅ローンは30年以上にわたる長期の契約です。その間に病気になるリスクは誰にでもあります。単に金利の低さだけで選ぶのではなく、「万が一の時に、どれだけ手厚い保障が受けられるか」という視点で団信を比較検討することは、家族の将来を守る上で極めて重要です。

金利以外に比較すべき手数料や諸費用はある?

住宅ローンを利用する際には、金利以外にも様々な手数料や諸費用がかかります。これらを含めた「総支払額」で比較することが、賢いローン選びの鉄則です。特に注目すべき主な諸費用は以下の通りです。

| 諸費用 | 内容 | 注意点 |

|---|---|---|

| 事務手数料 | ローン契約の際に金融機関に支払う手数料。 | 「定率型(借入額×2.2%など)」と「定額型(3万円〜5万円など)」がある。借入額が大きい場合は定額型が、小さい場合は定率型が有利になる傾向があるため、必ず比較が必要。 |

| 保証料 | 万が一返済不能になった場合に備え、保証会社に支払う費用。 | 数十万円〜百万円以上になることも。一括前払い方式と金利上乗せ方式がある。ネット銀行などでは保証料が無料のところも多い(ただし事務手数料が定率型で高めの場合がある)。 |

| 団体信用生命保険料 | 団信の保険料。 | 一般的な団信は金利に含まれていることが多いが、手厚い保障の特約を付ける場合は金利に上乗seされる。 |

| 印紙税 | ローン契約書(金銭消費貸借契約書)に貼る印紙の代金。 | 借入額に応じて数万円程度。 |

| 登記費用 | 物件や土地の所有権、抵当権を設定する登記手続きにかかる費用。司法書士への報酬も含む。 | 数十万円程度。 |

これらの諸費用は、金融機関やプランによって大きく異なります。特に「事務手数料」と「保証料」は、合計すると数十万円以上の差になることも珍しくありません。 見かけの金利が少し低くても、諸費用が高ければ総支払額で損をしてしまう可能性もあります。各金融機関の見積もりやシミュレーションで、必ず諸費用を含めた総額を確認するようにしましょう。

まとめ:今後の金利動向を注視し、自分に合ったローンを選ぼう

本記事では、2024年以降の住宅ローン金利の見通しから、金利の基礎知識、ローン選びの具体的なポイント、リスクへの備えまで、網羅的に解説してきました。

最後に、重要なポイントを改めて整理します。

- 金利の大きな流れ: 日本の金融政策の転換により、住宅ローン金利は歴史的な低金利時代を終え、緩やかな上昇傾向をたどる可能性が高い。

- 金利タイプの見通し: 固定金利はすでに上昇しており、今後も市場動向に応じて変動します。変動金利はまだ低位で安定していますが、将来の追加利上げ局面では上昇するリスクがあります。

- ローン選びの基本: 金利の低さだけで選ぶのではなく、団体信用生命保険(団信)の保障内容や、事務手数料などの諸費用を含めた「総支払額」で比較検討することが重要です。

- リスクへの備え: 金利上昇に備え、返済負担率を20〜25%以内に抑えた無理のない借入額を設定し、頭金の準備や計画的な繰り上げ返済を視野に入れることが不可欠です。

- 最適な選択とは: 最終的に変動金利と固定金利のどちらを選ぶべきか、いつ借りるべきかという問いに唯一の正解はありません。ご自身の収入状況、ライフプラン、そしてリスクに対する考え方(リスク許容度)を総合的に考慮し、自分自身が納得できる選択をすることが最も大切です。

住宅ローンは、あなたの人生と家計に長く寄り添うパートナーです。金利が変動する時代だからこそ、正しい知識を身につけ、様々な可能性をシミュレーションし、専門家のアドバイスも参考にしながら、慎重に、しかし着実に一歩を踏み出しましょう。この記事が、あなたの最適な住宅ローン選びの一助となれば幸いです。