住宅購入は、多くの人にとって人生で最も大きな買い物の一つです。高額な買い物であると同時に、その後のライフプランにも大きな影響を与える重要な決断となります。しかし、そのプロセスは複雑で、何から手をつければ良いのか、どれくらいの期間や費用がかかるのか、不安に感じる方も少なくありません。

この記事では、住宅購入を検討し始めてから、実際に新居の鍵を受け取るまでの全プロセスを、8つの具体的なステップに分けて詳しく解説します。各ステップでやるべきこと、必要な期間の目安、そして物件価格以外にかかる諸費用の内訳や購入後の維持費まで、網羅的にご紹介します。

これから住宅購入を考えている方が、安心して計画を進められるよう、専門的な知識を初心者にも分かりやすい言葉で解説します。後悔のない、満足のいくマイホーム実現のために、ぜひ本記事を羅針盤としてご活用ください。

目次

住宅購入の全体の流れと期間の目安

住宅購入は、思い立ってすぐに完了するものではありません。情報収集から始まり、資金計画、物件探し、契約、そして引き渡しまで、数多くのステップを踏む必要があります。まずは、全体像を把握するために、住宅購入のプロセスと、それぞれのステップにかかるおおよその期間の目安を理解しておきましょう。

住宅購入のプロセスは、大きく以下の8つのステップに分けられます。

- 情報収集と資金計画

- 住みたい家の条件を具体的に決める

- 不動産会社を選び物件情報を集める

- 物件を見学し比較検討する

- 購入を申し込み住宅ローンの事前審査を受ける

- 重要事項説明を受け売買契約を結ぶ

- 住宅ローンの本審査と契約を結ぶ

- 残代金の決済と物件の引き渡し

これらのステップを順に進めていくことになりますが、物件の種類(新築か中古か、注文住宅か建売か)によって、かかる期間は大きく異なります。以下に、物件種別ごとの一般的な期間の目安をまとめました。

| ステップ | 内容 | 期間の目安(新築・中古) | 期間の目安(注文住宅) |

|---|---|---|---|

| ステップ1〜3 | 検討・物件探し | 3ヶ月〜6ヶ月程度 | 6ヶ月〜1年程度 |

| ステップ4 | 物件見学・比較検討 | 1ヶ月〜3ヶ月程度 | (土地探しと並行) |

| ステップ5 | 購入申込・ローン事前審査 | 1週間〜2週間程度 | 1週間〜2週間程度 |

| ステップ6 | 売買契約 | 1週間〜2週間程度 | 1週間〜2週間程度 |

| ステップ7 | ローン本審査・契約 | 2週間〜1ヶ月程度 | 2週間〜1ヶ月程度 |

| ステップ8 | 決済・引き渡し | 契約から1ヶ月〜2ヶ月後 | 建築完了後 |

| – | (設計・建築期間) | – | 6ヶ月〜1年程度 |

| 合計期間 | 検討開始から入居まで | 約6ヶ月〜1年 | 約1年〜2年 |

新築の分譲マンションや建売住宅、中古物件の場合、検討を開始してから入居するまでの期間は、おおよそ6ヶ月から1年が目安です。物件探しにどれだけ時間をかけるかによって、この期間は大きく変動します。スムーズに進めば3ヶ月程度で入居まで至るケースもありますが、じっくりと理想の物件を探したい場合は1年以上かかることも珍しくありません。

一方、土地を探して家を建てる注文住宅の場合は、さらに長い期間が必要です。土地探しやハウスメーカー・工務店選び、間取りや仕様を決める設計期間、そして実際の建築期間がかかるため、全体で1年から2年、あるいはそれ以上を見込んでおくと良いでしょう。

重要なのは、これらの期間はあくまで目安であるということです。仕事の都合や子供の進学など、入居したい時期が決まっている場合は、そこから逆算してスケジュールを立てることが大切です。焦って決断して後悔することがないよう、時間に余裕を持った計画を立てることが、住宅購入を成功させるための第一歩となります。

この後の章では、これらの8つのステップを一つひとつ、さらに詳しく解説していきます。それぞれのステップで何をすべきか、どんな点に注意すべきかを具体的に理解することで、住宅購入のプロセスをスムーズに進めることができるでしょう。

【完全版】住宅購入の8つのステップ

ここからは、住宅購入のプロセスを8つのステップに分けて、具体的に何をすべきかを詳しく解説していきます。それぞれのステップを着実にクリアしていくことで、理想のマイホームに近づくことができます。

①【ステップ1】情報収集と資金計画を立てる

住宅購入の第一歩は、具体的な物件を探し始める前に、自分たちの理想の暮らしをイメージし、それを実現するための資金計画をしっかりと立てることです。この最初のステップが、その後の全ての判断の土台となります。

どんな家に住みたいかイメージを固める

まずは、漠然とした「家が欲しい」という気持ちを、具体的なイメージに落とし込んでいきましょう。家族構成やライフスタイルを基に、以下のような項目について家族で話し合ってみるのがおすすめです。

- なぜ家を買いたいのか?: 「子供が生まれて部屋が手狭になった」「資産として持ち家が欲しい」「もっと広いリビングでくつろぎたい」など、購入の動機を明確にすることで、家選びの軸が定まります。

- どんな暮らしがしたいのか?: 「週末は庭でバーベキューを楽しみたい」「書斎にこもって趣味に没頭したい」「開放的なリビングで家族団らんの時間を過ごしたい」といった理想の暮らしを思い描くことで、必要な家のスペックが見えてきます。

- 家族の将来像は?: 子供の成長や独立、親との同居の可能性、定年後の暮らし方など、5年後、10年後、20年後の家族の姿を想像してみましょう。将来の変化に対応できる家かどうかという視点も重要です。

この段階では、まだ完璧な答えを出す必要はありません。家族の夢や希望を自由に語り合い、理想の住まいに対する共通認識を持つことが目的です。このイメージが、後のステップで物件の条件を絞り込む際の重要な指針となります。

ライフプランをシミュレーションする

理想の暮らしをイメージできたら、次はその実現可能性を確かめるために、長期的な視点で家計のシミュレーション(ライフプランニング)を行います。住宅ローンは20年、30年と長期にわたる返済が必要です。その間には、様々なライフイベントが発生します。

- 収入の変化: 昇給、転職、配偶者の働き方の変化(復職・離職)など。

- 支出の変化:

- 教育費: 子供の進学(公立か私立か、大学進学の有無など)。

- 車両費: 車の買い替え、維持費。

- 保険料: 生命保険や医療保険の見直し。

- 老後資金: 年金以外の自己資金の準備。

これらの将来の収入と支出を予測し、住宅ローンの返済を続けながらでも、家計が破綻しないかを確認します。金融機関やファイナンシャルプランナーが提供するシミュレーションツールを活用するのも良い方法です。住宅購入はゴールではなく、その後の豊かな生活を送るためのスタートです。将来を見据えたライフプランニングは、無理のない資金計画の根幹をなす、非常に重要な作業と言えます。

自己資金と住宅ローン借入可能額を把握する

ライフプランのシミュレーションと並行して、住宅購入に充てられる具体的な金額を把握します。住宅購入資金は、大きく「自己資金」と「住宅ローンによる借入金」の2つから成り立ちます。

- 自己資金(頭金)の確認:

まずは、現在の預貯金額を確認します。ただし、預貯金の全額を住宅購入に充てるのは危険です。病気や失業といった不測の事態に備えるための「生活防衛資金」(生活費の半年〜1年分が目安)や、近い将来に予定している大きな支出(車の購入など)は、手元に残しておく必要があります。

自己資金 = 現在の預貯金 – 生活防衛資金 – 近い将来の支出

この計算で算出された金額が、住宅購入に使える自己資金となります。この自己資金は、物件の頭金や後述する諸費用の支払いに充てられます。 - 住宅ローン借入可能額の把握:

次に、住宅ローンでいくら借りられるのか、その目安を把握します。金融機関は主に以下の2つの指標で審査します。- 年収倍率: 年収の何倍まで借りられるかを示す指標。一般的に年収の5倍〜7倍程度が目安とされますが、金融機関や個人の状況によって異なります。

- 返済負担率(返済比率): 年収に占める年間のローン返済額の割合。多くの金融機関が30%〜35%を上限としていますが、これはあくまで「借りられる額」の上限です。安心して返済を続けるための「無理なく返せる額」の目安は、一般的に返済負担率20%〜25%とされています。

例:年収500万円の場合

* 上限(返済負担率35%): 500万円 × 35% = 175万円(年間返済額)→ 約14.6万円/月

* 安心ライン(返済負担率25%): 500万円 × 25% = 125万円(年間返済額)→ 約10.4万円/月金融機関のウェブサイトにあるシミュレーションツールを使えば、年収や希望借入額から月々の返済額を簡単に試算できます。この段階で複数の金融機関のサイトで試算し、おおよその借入可能額を把握しておくと良いでしょう。

購入可能物件価格の目安 = 自己資金 + 住宅ローン借入可能額 – 諸費用

この計算式で、自分たちが購入できる物件価格の上限が見えてきます。この予算の範囲内で、次のステップである物件の条件整理に進みます。

②【ステップ2】住みたい家の条件を具体的に決める

資金計画で予算の全体像が見えたら、次はステップ1で描いた理想の暮らしを、より具体的な物件の条件に落とし込んでいきます。全ての希望を100%満たす物件を見つけるのは困難なため、条件に優先順位をつけることが重要です。

新築か中古かを選ぶ

まず大きな選択肢として、新築物件にするか、中古物件にするかという点があります。それぞれにメリット・デメリットがあるため、自分たちの価値観やライフプランに合った方を選びましょう。

| メリット | デメリット | |

|---|---|---|

| 新築物件 | ・最新の設備や仕様が導入されている ・誰も住んだことがない清潔感 ・税制優遇(住宅ローン控除など)が手厚い場合が多い ・構造や設備の保証期間が長い ・修繕計画が立てやすい |

・中古に比べて価格が高い傾向がある ・物件数が中古より少ない ・完成前の物件は実物を見られないことがある ・周辺環境が未完成な場合がある |

| 中古物件 | ・新築に比べて価格が安い傾向がある ・豊富な物件数から選べる ・実物や周辺環境を実際に確認してから購入できる ・リノベーションで自分好みの空間を作れる ・資産価値の下落が新築より緩やか |

・設備や内装が古い場合がある ・修繕履歴が不明確な場合や、購入直後に修繕が必要になるリスクがある ・耐震性など性能面で最新の基準を満たしていない場合がある ・仲介手数料がかかる |

近年では、中古物件を購入して大規模なリノベーションを行う「中古+リノベ」という選択肢も人気です。立地を重視しつつ、内装は自分たちの好みに一新したいというニーズに応えることができます。新築の清潔感や最新設備を重視するのか、中古の価格的な魅力や立地の選択肢の多さを取るのか、じっくり比較検討しましょう。

一戸建てかマンションかを選ぶ

次に、住まいの形態として一戸建てかマンションかを選びます。これもライフスタイルや価値観に大きく関わる選択です。

| メリット | デメリット | |

|---|---|---|

| 一戸建て | ・土地と建物の両方が資産になる ・プライバシーが確保しやすい(上下階の騒音問題がない) ・駐車場代がかからないことが多い ・庭やバルコニーを自由に使える ・将来の増改築やリフォームの自由度が高い |

・駅からの距離が遠くなる傾向がある ・セキュリティ対策は自己責任 ・建物の維持管理(外壁塗装など)は全て自己負担・自己計画 ・固定資産税がマンションより高くなる傾向がある |

| マンション | ・駅近など利便性の高い立地が多い ・セキュリティが充実している(オートロック、防犯カメラなど) ・眺望や日当たりが良い物件が多い ・共用施設の利用が可能(キッズルーム、ゲストルームなど) ・建物の維持管理は管理組合が行う |

・管理費や修繕積立金、駐車場代が毎月かかる ・上下階や隣戸への騒音に配慮が必要 ・リフォームに制限がある場合がある(規約による) ・土地の所有権は敷地権として共有になる |

子育て世代で子供をのびのびと育てたい、趣味のガーデニングを楽しみたいという場合は一戸建てが、通勤の利便性やセキュリティ、管理の手間を省きたいという共働き世帯などにはマンションが向いていると言えるかもしれません。どちらが良い・悪いではなく、自分たちの生活スタイルにどちらがフィットするかという視点で考えることが大切です。

エリアや広さなどの希望条件を整理する

新築/中古、一戸建て/マンションの方向性が決まったら、さらに細かい希望条件を整理し、優先順位をつけていきます。以下の項目について、家族で話し合い、リストアップしてみましょう。

- エリア・立地:

- 最寄り駅と路線

- 駅からの距離(徒歩何分か)

- 通勤・通学時間

- 周辺の生活利便施設(スーパー、病院、公園、学校など)

- 治安、街の雰囲気

- 広さ・間取り:

- 専有面積(〇〇㎡以上)

- 間取り(〇LDK)

- 部屋数とそれぞれの広さ

- リビングの広さや形

- 収納の量(ウォークインクローゼット、シューズインクローゼットなど)

- 建物・設備:

- 築年数(中古の場合)

- 建物の構造(木造、鉄骨、RCなど)

- 日当たり、方角

- キッチンの仕様(対面式、IHコンロ、食洗機など)

- バスルームの仕様(浴室乾燥機、追い焚き機能など)

- セキュリティ設備(オートロック、モニター付きインターホンなど)

- 駐車場の有無、台数

全ての条件を満たす物件は、予算的に難しいか、そもそも存在しない可能性が高いです。そこで、「絶対に譲れない条件」「できれば満たしたい条件」「妥協できる条件」の3つに分類し、優先順位を明確にしておきましょう。この作業をしておくことで、数多くの物件情報の中から効率的に候補を絞り込むことができ、判断に迷った際の道しるべとなります。

③【ステップ3】不動産会社を選び物件情報を集める

希望条件が固まったら、いよいよ本格的な物件探しに移ります。信頼できる不動産会社をパートナーに選び、効率的に情報を集めていくことが、良い物件と出会うための鍵となります。

不動産会社の選び方

不動産会社は、住宅購入のプロセス全体をサポートしてくれる重要なパートナーです。良い担当者と出会えるかどうかで、購入の満足度は大きく変わります。以下のようなポイントを参考に、自分に合った不動産会社を選びましょう。

- 会社のタイプと得意分野:

- 大手不動産会社: 全国的なネットワークを持ち、情報量が豊富。研修制度が整っており、担当者の知識レベルが安定している傾向があります。ブランド力による安心感もあります。

- 地域密着型不動産会社: 特定のエリアに特化しており、その地域の未公開情報や詳細な地域情報(学校の評判、治安など)に詳しいことが多いです。フットワークが軽く、柔軟な対応が期待できます。

- 特定の分野に特化した会社: 「中古マンション専門」「リノベーション専門」「注文住宅専門」など、特定の分野に強みを持つ会社もあります。希望が明確な場合は、こうした専門会社に相談するのも有効です。

- 担当者の質を見極める:

会社の規模以上に、担当者との相性や能力は重要です。複数の会社を訪問し、以下のような点を確認してみましょう。- ヒアリング力: こちらの希望条件や不安な点を丁寧に聞いてくれるか。

- 提案力: 希望条件に合う物件だけでなく、プロの視点から別の選択肢も提案してくれるか。

- 知識と説明の分かりやすさ: 専門用語を多用せず、メリットだけでなくデメリットやリスクについても正直に説明してくれるか。

- レスポンスの速さ: 問い合わせや質問への返信が迅速で丁寧か。

複数の不動産会社に相談し、最も信頼できると感じた担当者をメインのパートナーとして選ぶのがおすすめです。ただし、1社に絞り込む必要はなく、それぞれから情報をもらいながら比較検討するのも一つの方法です。

物件情報の探し方

物件情報を集める方法は、一つではありません。複数の方法を組み合わせることで、より多くの選択肢の中から理想の物件を見つけやすくなります。

- 不動産情報ポータルサイト:

SUUMOやHOME’S、at homeなどが代表的です。エリアや価格、間取りなど様々な条件で検索でき、膨大な物件情報を一度に比較検討できるのが最大のメリットです。まずはポータルサイトで相場観を養い、希望エリアにどんな物件があるのかを把握するのに最適です。 - 不動産会社のウェブサイト:

ポータルサイトには掲載されていない、その会社独自の「未公開物件」や「会員限定物件」が見つかることがあります。気になる不動産会社があれば、直接ウェブサイトをチェックしてみましょう。 - 不動産会社への訪問:

直接店舗を訪れて相談することで、インターネットには出ていない最新情報や、これから売りに出される予定の物件情報をいち早く紹介してもらえる可能性があります。希望条件を伝えておけば、条件に合う物件が出た際に連絡をもらえます。 - オープンハウス・現地販売会:

新築・中古を問わず、週末などに予約なしで見学できるイベントです。実際の物件の雰囲気や周辺環境を気軽に確認できる良い機会です。 - チラシや住宅情報誌:

新聞の折り込みチラシやフリーペーパーなど、昔ながらの方法も依然として有効です。特に地域密着型の不動産会社は、チラシを重要な広告媒体としている場合があります。

情報を集める段階では、少しでも気になった物件はリストアップしておくことが大切です。その中から、予算や優先順位に照らし合わせて、実際に見学する物件を絞り込んでいきましょう。

④【ステップ4】物件を見学し比較検討する

気になる物件が見つかったら、次のステップは現地での見学(内覧)です。写真や図面だけでは分からない、物件の実際の雰囲気や状態を自分の目で確かめる重要な機会です。

物件見学の予約と準備

物件見学は、事前に不動産会社を通じて予約するのが一般的です。特に居住中の中古物件の場合は、売主の都合に合わせる必要があるため、早めに連絡しましょう。見学をより有意義なものにするために、以下の準備をしておくことをおすすめします。

- 持ち物リスト:

- メジャー: 家具や家電が置けるかを確認するために必須です。カーテンレールのサイズなども測っておくと後で役立ちます。

- カメラ(スマートフォン): 記憶は曖昧になるため、室内の様子や気になる箇所を写真や動画で記録しておきましょう。後で比較検討する際に非常に役立ちます。

- 間取り図: 不動産会社からもらった間取り図に、気づいたことや採寸した寸法を書き込みます。

- チェックリスト: 後述するチェックポイントをリスト化しておくと、見落としを防げます。

- 方位磁石(スマートフォンのアプリでも可): 図面の方角が正しいか、各部屋の日当たりを確認します。

- 水平器(スマートフォンのアプリでも可): 床や壁が傾いていないかを確認できます(特に中古物件で有効)。

- 見学日時の設定:

日当たりを確認するためには、できるだけ日中の明るい時間帯に見学するのが基本です。また、可能であれば、平日と休日、昼と夜など、異なる時間帯や曜日に周辺環境を確認できると、より生活のイメージが湧きやすくなります。

現地見学で確認すべきチェックポイント

現地では、舞い上がってしまって冷静な判断ができなくなることもあります。事前に作成したチェックリストを基に、冷静に、かつ多角的な視点で物件を評価しましょう。

| チェック項目 | 具体的な確認ポイント |

|---|---|

| 室内 | 日当たり・風通し: 各部屋の明るさ、窓を開けた際の風の流れ。隣の建物との距離も確認。 眺望: 窓からの景色。将来的に目の前に建物が建つ可能性はないか。 音・臭い: 窓を閉めた状態・開けた状態での外部の騒音。水回りの異臭やカビ臭さ。 収納: クローゼットや押し入れの広さと奥行き。収納量は十分か。 コンセント・アンテナ端子の位置と数: 家具の配置を考えながら確認。数が少ないと延長コードだらけになる可能性も。 水回り(キッチン、浴室、トイレ): 使い勝手、広さ、設備の古さ、水圧、排水の状態。 天井の高さ・梁: 圧迫感はないか。梁が家具の配置の邪魔にならないか。 動線: 玄関からリビング、キッチンから洗面所など、生活をイメージして歩いてみる。 |

| 建物共用部(マンション) | エントランス・廊下: 清掃が行き届いているか、管理状態の良し悪しがわかる。 ゴミ置き場: 24時間ゴミ出し可能か、清潔に保たれているか。 駐輪場・駐車場: 空き状況、場所、料金。 掲示板: 管理組合からのお知らせや議事録が掲示されているか。管理状況を知る手がかりになる。 修繕履歴・計画: 長期修繕計画が適切に立てられ、実行されているか。 |

| 周辺環境 | 駅までの道のり: 実際に歩いてみて、時間、坂道の有無、街灯の数、夜道の安全性などを確認。 生活利便施設: スーパー、コンビニ、ドラッグストア、病院、銀行、郵便局などが徒歩圏内にあるか。 教育施設: 学校や保育園までの距離、通学路の安全性。 騒音・臭いの発生源: 線路、幹線道路、工場、飲食店などが近くにないか。 ハザードマップ: 洪水、土砂災害、地震などの災害リスクを事前に確認。(参照:ハザードマップポータルサイト) |

見学は1件だけでなく、必ず複数の物件を比較検討することが重要です。比較対象があることで、それぞれの物件の長所・短所が客観的に見えてきます。「この物件しかない」と焦らず、冷静に判断を下しましょう。

⑤【ステップ5】購入を申し込み住宅ローンの事前審査を受ける

複数の物件を見学し、「この物件を買いたい」という意思が固まったら、売主に対して購入の意思表示を行い、同時に住宅ローンの審査プロセスを開始します。

購入申込書を提出する

購入したい物件が決まったら、まずは不動産会社を通じて「購入申込書(買付証明書)」を売主に提出します。これは、「この条件でこの物件を購入したいです」という意思を正式に表明するための書類です。

- 記載内容:

- 購入希望者の氏名、住所

- 購入希望価格

- 手付金の額

- 住宅ローンの利用予定額

- 契約希望日、引き渡し希望日

- その他希望条件(例: 「エアコンを残してほしい」など)

- 価格交渉:

中古物件の場合、購入申込書を提出するタイミングで価格交渉(指値)を行うのが一般的です。周辺の相場や物件の状態を考慮し、不動産会社と相談の上で希望価格を提示します。ただし、人気物件で他にも購入希望者がいる場合は、満額(提示価格)で申し込まないと購入できないこともあります。 - 法的な拘束力:

購入申込書に法的な拘束力はなく、この段階でキャンセルしても違約金などは発生しません。しかし、売主はこの申し込みを受けて他の希望者を断ることもあるため、安易な申し込みやキャンセルはマナー違反です。購入の意思が固まってから提出しましょう。

住宅ローンの事前審査(仮審査)を申し込む

購入の申し込みとほぼ同時に、金融機関に対して住宅ローンの「事前審査(仮審査)」を申し込みます。

- なぜ事前審査が必要か?:

売主からすると、買主が住宅ローンを組めなければ、売買契約を進めることができません。事前審査に通過していることは、「この買主はローンを組める可能性が高い」という証明になり、売主が安心して交渉や契約準備に入れるというメリットがあります。そのため、多くのケースで購入申し込みと事前審査の承認がセットで求められます。買主にとっても、自分がいくらまで借りられるのかを正式に確認できるため、安心して次のステップに進めます。 - 審査内容と期間:

事前審査では、主に申込者の返済能力(年収、勤務先、勤続年数など)と個人の信用情報(過去の延滞履歴など)がチェックされます。結果が出るまでの期間は、早ければ当日、通常は2〜3営業日から1週間程度です。 - 必要書類(一例):

- 本人確認書類(運転免許証、健康保険証など)

- 収入を証明する書類(源泉徴収票、確定申告書の写しなど)

- 物件の概要がわかる書類(販売図面、物件概要書など)

事前審査は複数の金融機関に同時に申し込むことも可能です。金利や手数料などの条件を比較検討し、本審査に進む金融機関を絞り込んでいきましょう。

⑥【ステップ6】重要事項説明を受け売買契約を結ぶ

住宅ローンの事前審査に通過し、売主と買主の間で価格などの条件が合意に至ったら、いよいよ正式な売買契約を締結します。これは法的な効力を持つ、非常に重要なステップです。

重要事項説明を受ける

売買契約に先立ち、宅地建物取引士から「重要事項説明」を受けることが法律で義務付けられています。これは、購入する物件や取引条件に関する重要な情報を、契約前に買主が十分に理解するためのものです。

- 説明される内容:

- 物件に関する事項: 登記簿に記載された権利関係(所有者、抵当権の有無など)、法令上の制限(建ぺい率・容積率、用途地域など)、道路との関係、インフラ(飲用水、ガス、電気、排水)の整備状況、マンションの場合は管理規約や修繕積立金の状況など。

- 取引条件に関する事項: 代金の額と支払時期、手付金の額と性質、契約解除に関する規定、損害賠償額の予定や違約金に関する事項など。

- 説明の受け方:

重要事項説明は、専門用語が多く、内容も膨大です。説明書を渡されて終わりではなく、宅地建物取引士が対面で読み上げながら説明を行います。少しでも疑問に思ったこと、理解できないことは、必ずその場で質問し、納得できるまで説明を求めてください。この説明を曖rauenなまま聞き流し、後で「知らなかった」では済まされない可能性があります。

売買契約の締結と手付金の支払い

重要事項説明の内容に納得できたら、次に「不動産売買契約書」に署名・捺印し、売買契約を締結します。

- 契約書の確認:

契約書は、重要事項説明書と重複する内容も多いですが、改めて全ての条項に目を通し、口頭での合意内容(価格、引き渡し日、付帯設備の有無など)が正確に記載されているかを確認します。 - 手付金の支払い:

契約締結と同時に、買主から売主へ「手付金」を支払います。手付金にはいくつかの意味合いがありますが、一般的には「解約手付」としての性質を持ちます。- 手付金の相場: 物件価格の5%〜10%が一般的です。例えば、4,000万円の物件なら200万円〜400万円程度。この手付金は、最終的に物件価格の一部に充当されます。

- 手付解除: 買主は支払った手付金を放棄することで、売主は受け取った手付金の倍額を買主に支払うことで、相手方に債務不履行がなくても契約を解除できます。

契約が無事に成立すると、これ以降、自己都合で契約をキャンセルする場合には、手付金を失うなどのペナルティが発生します。売買契約は、住宅購入プロセスにおける大きな節目であり、後戻りできない重要なステップであることを認識しておきましょう。

契約時に必要なもの

売買契約当日に慌てないよう、必要なものは事前に準備しておきましょう。

| 必要なもの | 備考 |

|---|---|

| 手付金 | 現金で持参するか、事前に振り込むかを確認しておく。高額なため振込が一般的。 |

| 印鑑 | 契約書に捺印するための実印。認印でも可能な場合があるが、事前に確認。 |

| 収入印紙 | 契約書に貼付する印紙。契約金額によって額が異なる。不動産会社が用意してくれることが多い(費用は自己負担)。 |

| 本人確認書類 | 運転免許証、マイナンバーカードなど。 |

| 仲介手数料の半金 | 契約時に半金、引き渡し時に残りの半金を支払うのが一般的。事前に不動産会社に確認。 |

⑦【ステップ7】住宅ローンの本審査と契約を結ぶ

売買契約が完了したら、次は住宅ローンの最終的な申し込みである「本審査」と、金融機関とのローン契約に進みます。

住宅ローンの本審査を申し込む

事前審査はあくまで「仮」の審査でした。本審査では、提出書類が追加され、より厳格な審査が行われます。

- 事前審査との違い:

本審査では、個人の返済能力や信用情報に加えて、購入する物件の担保価値も詳細に審査されます。また、団体信用生命保険(団信)への加入審査も同時に行われるのが一般的です。団信は、ローン契約者に万が一のことがあった場合に、保険金でローン残高が完済される保険で、多くの民間住宅ローンで加入が必須とされています。健康状態によっては加入できず、ローンが組めないケースもあります。 - 審査期間:

本審査の結果が出るまでの期間は、金融機関によって異なりますが、おおむね1週間〜3週間程度が目安です。 - 必要書類(追加分の一例):

- 正式な売買契約書の写し

- 重要事項説明書の写し

- 住民票

- 印鑑証明書

- 課税証明書 など

本審査に通過し、承認が下りれば、ようやく住宅購入に必要な資金の目処が立ったことになります。万が一、本審査に落ちてしまった場合は、売買契約書に記載された「住宅ローン特約」に基づき、ペナルティなしで契約を白紙解除できるのが一般的です。

金銭消費貸借契約(住宅ローン契約)を結ぶ

本審査の承認が下りたら、最終ステップとして、金融機関との間で正式な住宅ローン契約である「金銭消費貸借契約(金消契約)」を結びます。

- 契約内容の最終確認:

この契約で、借入額、金利、返済期間、返済方法などが最終的に確定します。契約書の内容を十分に確認し、不明な点があれば担当者に質問しましょう。特に、金利タイプ(変動金利か固定金利か)、繰り上げ返済の条件や手数料などは、将来の返済計画に大きく影響するため、しっかりと理解しておく必要があります。 - 契約場所と必要なもの:

契約は、金融機関の窓口で行うのが一般的です。実印、印鑑証明書、住民票、本人確認書類などが必要になります。必要なものは金融機関から事前に案内があるので、それに従って準備します。

この金銭消費貸借契約をもって、金融機関から融資を受けることが法的に確定します。あとは、物件の最終確認と残代金の支払いを残すのみです。

⑧【ステップ8】残代金の決済と物件の引き渡し

いよいよ住宅購入の最終ステップです。残りの代金を支払い、物件の所有権を正式に自分のものにして、新居の鍵を受け取ります。

内覧会で最終チェックをする

引き渡しの直前(1週間〜2週間前が目安)に、売主や不動産会社の担当者立ち会いのもと、物件の最終的な状態を確認する「内覧会(引き渡し前チェック)」が行われます。

- チェックの目的:

- 契約時と状態が変わっていないか: 売買契約を結んだ時点から、傷や汚れが増えていないかを確認します。

- 不具合や修繕箇所の確認: ドアの開閉はスムーズか、水回りの設備は正常に作動するかなどをチェックします。新築の場合は、図面通りに仕上がっているか、傷や汚れがないかを細かく確認します。中古物件で、補修を約束していた箇所があれば、それがきちんと直っているかを確認します。

- 付帯設備の確認: 契約書に記載されたエアコンや照明器具などの付帯設備が、間違いなく設置されているかを確認します。

もし、この時点で不具合が見つかった場合は、その場で担当者に伝え、引き渡しまでに補修してもらうか、補修のスケジュールを確約してもらう必要があります。メジャーやチェックリストを持参し、隅々までしっかりと確認しましょう。

残代金の支払いと所有権移転登記

引き渡し日当日、買主、売主、不動産会社の担当者、そして登記手続きを代行する司法書士が、金融機関の一室などに集まって、残代金の決済と所有権移転の手続きを行います。

- 残代金の決済:

買主は、金融機関から融資された住宅ローンの資金と自己資金を合わせて、物件価格から手付金を差し引いた「残代金」を売主の口座に振り込みます。同時に、仲介手数料の残金や固定資産税の日割り精算金なども支払います。 - 所有権移転登記と抵当権設定登記:

残代金の着金が確認されると同時に、司法書士が法務局で登記手続きを行います。- 所有権移転登記: 物件の所有権が売主から買主に移ったことを公的に登録します。

- 抵当権設定登記: 住宅ローンを借りる金融機関が、その物件を担保に取っていることを登録します。

これらの登記が完了することで、法的にその物件が自分の所有物であることが証明されます。

物件の鍵を受け取り引っ越す

全ての支払いが完了し、登記申請の書類が司法書士に渡されると、売主から新居の鍵が手渡されます。この瞬間、晴れてマイホームの引き渡しが完了となります。

あとは、引っ越しの準備を進め、新しい生活をスタートさせるだけです。役所での住所変更手続きや、電気・ガス・水道などのライフラインの契約変更も忘れずに行いましょう。長い道のりでしたが、これで住宅購入の全プロセスが完了です。

住宅購入にかかる費用の内訳

住宅購入を考える際、多くの人がまず気にするのは物件そのものの価格ですが、実際に必要な費用はそれだけではありません。物件価格以外にも様々な「諸費用」がかかります。資金計画を立てる上で、これらの費用を漏れなく把握しておくことが非常に重要です。

物件そのものの価格

これは、マンションや一戸建てなど、購入する不動産そのものの値段です。不動産情報サイトやチラシに表示されている価格がこれにあたります。住宅購入費用の大部分を占める中心的な費用です。

物件価格以外に必要な諸費用

物件の購入に付随して発生する費用の総称が「諸費用」です。これらの費用は、原則として現金で支払う必要があります。諸費用の総額は、物件の種類や価格によって異なりますが、一般的な目安として、新築物件の場合は物件価格の3%〜7%、中古物件の場合は6%〜10%程度かかると言われています。例えば、4,000万円の中古物件なら、240万円〜400万円程度の諸費用が現金で必要になる計算です。

以下に、主な諸費用の内訳を解説します。

| 費用項目 | 内容 | 目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う成功報酬 | (売買価格 × 3% + 6万円)+ 消費税が上限 |

| 印紙税 | 売買契約書に貼る印紙の代金 | 契約金額により異なる(例:1千万円超5千万円以下で1万円※) |

| 登記費用 | 所有権移転登記や抵当権設定登記にかかる費用 | 登録免許税+司法書士報酬で合計数十万円 |

| 住宅ローン関連費用 | ローンを組む際に金融機関に支払う費用 | 保証料や事務手数料で数十万円〜百万円以上 |

| 不動産取得税 | 不動産を取得した際に課される税金 | 固定資産税評価額 × 3%(軽減措置あり) |

| 火災保険料・地震保険料 | 万が一の災害に備える保険の費用 | 契約内容により数万円〜数十万円 |

| その他 | 引っ越し費用、家具・家電購入費など | 数十万円〜 |

| ※印紙税額は2024年3月31日までの軽減措置適用後の金額です。最新情報は国税庁のサイトでご確認ください。 |

仲介手数料

中古物件や新築建売住宅を不動産会社の仲介で購入した場合に、その不動産会社へ支払う成功報酬です。法律で上限額が定められており、「(売買価格 × 3% + 6万円)+ 消費税」が速算式として広く使われています(売買価格400万円超の場合)。売主から直接購入する新築マンションなどでは、仲介手数料はかかりません。

印紙税

不動産売買契約書や金銭消費貸借契約書(住宅ローン契約書)など、特定の文書を作成する際に課される国税です。契約書に記載された金額に応じて税額が決められており、収入印紙を契約書に貼付して納税します。税額は periodicallyに見直されることがあるため、最新の情報を確認することが重要です。(参照:国税庁)

登記費用(登録免許税・司法書士報酬)

購入した土地や建物を自分の所有物として法的に登録(所有権移転登記)したり、住宅ローンを借りる際に金融機関が物件を担保に設定(抵当権設定登記)したりするためにかかる費用です。

- 登録免許税: 登記手続きの際に国に納める税金です。税額は「固定資産税評価額 × 税率」で計算されます。土地や建物、新築か中古かによって税率は異なり、一定の要件を満たす住宅には軽減措置が適用されます。(参照:国税庁)

- 司法書士報酬: これらの複雑な登記手続きを代行してくれる司法書士に支払う報酬です。報酬額は司法書士事務所によって異なりますが、数万円から10万円程度が相場です。

住宅ローン関連費用(保証料・事務手数料)

住宅ローンを組む際に、金融機関に支払う費用です。

- ローン保証料: ローン契約者が返済できなくなった場合に、保証会社が代わりに返済(代位弁済)するための保証を受けるための費用です。支払い方法には、ローン契約時に一括で支払う「一括前払い型」と、ローン金利に上乗せして毎月支払う「金利上乗せ型」があります。

- ローン事務手数料: 金融機関の事務手続きに対して支払う手数料です。数万円程度の「定額型」と、借入額の2.2%(税込)など「定率型」があります。定率型の場合、借入額によっては高額になるため注意が必要です。

不動産取得税

土地や建物を購入したり、贈与されたりした際に、一度だけ課される都道府県税です。不動産を取得してから数ヶ月後に納税通知書が届きます。税額は「固定資産税評価額 × 税率」で計算されますが、住宅用の不動産には大幅な軽減措置があり、一定の要件を満たせば非課税になるケースも少なくありません。

火災保険料・地震保険料

住宅ローンを利用する場合、金融機関から火災保険への加入を融資の条件とされることがほとんどです。火災だけでなく、落雷や風災、水災など、補償の範囲をどこまで広げるか、保険期間を何年にするかによって保険料は変わります。また、地震による損害は火災保険では補償されないため、別途地震保険への加入も検討する必要があります。地震保険は単独では加入できず、火災保険とセットで契約します。

引っ越し費用・家具家電購入費

見落としがちですが、これらも住宅購入に伴う大きな出費です。引っ越し費用は、荷物の量や移動距離、時期(繁忙期は高くなる)によって変動します。また、新しい家に合わせた家具やカーテン、最新の家電などを新調すると、予想以上の金額になることもあります。これらの費用もあらかじめ予算に組み込んでおくことが大切です。

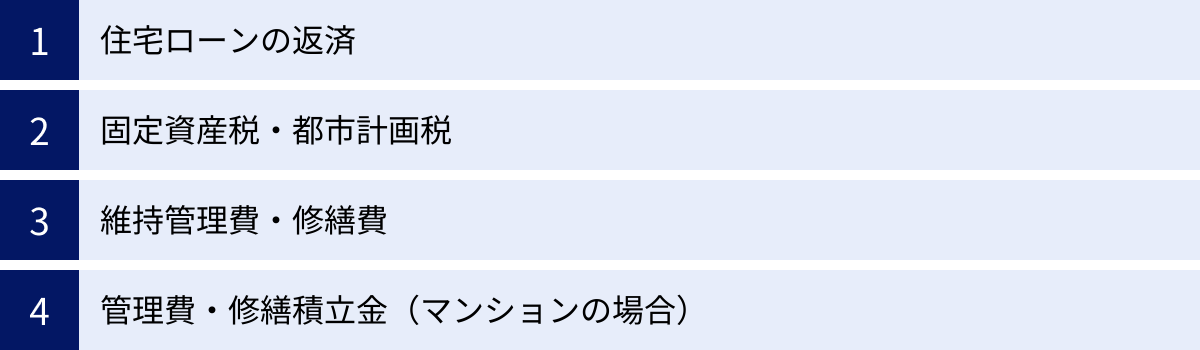

住宅購入後に継続してかかる費用

住宅は購入して終わりではありません。マイホームでの生活を維持していくためには、購入後も継続的に様々な費用(ランニングコスト)がかかります。これらの費用を資金計画に含めておかないと、将来的に家計を圧迫する原因になりかねません。

住宅ローンの返済

最も大きな継続費用は、言うまでもなく住宅ローンの毎月の返済です。これが家計の中心的な支出となります。変動金利を選択した場合は、将来的に金利が上昇し、返済額が増える可能性があることも念頭に置いておく必要があります。

固定資産税・都市計画税

不動産を所有している限り、毎年支払わなければならない税金です。

- 固定資産税: 土地や建物などの固定資産の所有者に対して、その資産がある市町村(東京23区の場合は都)が課税する税金です。

- 都市計画税: 原則として市街化区域内に土地や建物を所有している場合に、固定資産税とあわせて課税される税金です。

税額は、「固定資産税評価額 × 標準税率(固定資産税1.4%、都市計画税0.3%)」で計算されます。税率は自治体によって異なる場合があります。毎年1月1日時点の所有者に対して課税され、通常は年4回に分けて納税します。

維持管理費・修繕費

特に一戸建ての場合、建物の資産価値を維持し、快適に暮らし続けるためには、定期的なメンテナンスや修繕が不可欠です。これらの費用は、自分で計画的に積み立てておく必要があります。

- 主な修繕項目と費用の目安:

- 外壁・屋根の塗装/補修: 10年〜15年ごと。100万円〜200万円程度。

- 給湯器の交換: 10年〜15年ごと。15万円〜40万円程度。

- キッチン・浴室・トイレなど水回り設備の交換: 15年〜20年ごと。それぞれ数十万円〜100万円以上。

- シロアリ対策(防蟻処理): 5年ごと。10万円〜20万円程度。

これらの大規模な修繕に備え、毎月2万円〜3万円程度を「修繕積立金」として自分で貯蓄しておくことが推奨されます。

管理費・修繕積立金(マンションの場合)

マンションの場合、個別の修繕費は自分で積み立てる必要はありませんが、代わりに毎月「管理費」と「修繕積立金」を管理組合に支払います。

- 管理費: エントランスや廊下などの共用部分の清掃、エレベーターの保守点検、管理人の人件費など、マンションの日常的な維持管理に使われる費用です。

- 修繕積立金: 10年〜15年ごとに行われる外壁補修や屋上防水工事、給排水管の更新といった大規模修繕工事に備えて積み立てるお金です。

これらの金額は物件の規模や設備によって異なりますが、合計で月々2万円〜4万円程度が一般的です。重要なのは、修繕積立金は将来的に値上がりする可能性が高いということです。新築分譲時は安く設定されていることが多く、長期修繕計画の見直しに伴い、段階的に引き上げられるケースがほとんどです。購入を検討する際には、現在の金額だけでなく、長期修繕計画の内容や、積立金が将来いくらになる可能性があるのかも確認しておくことが重要です。

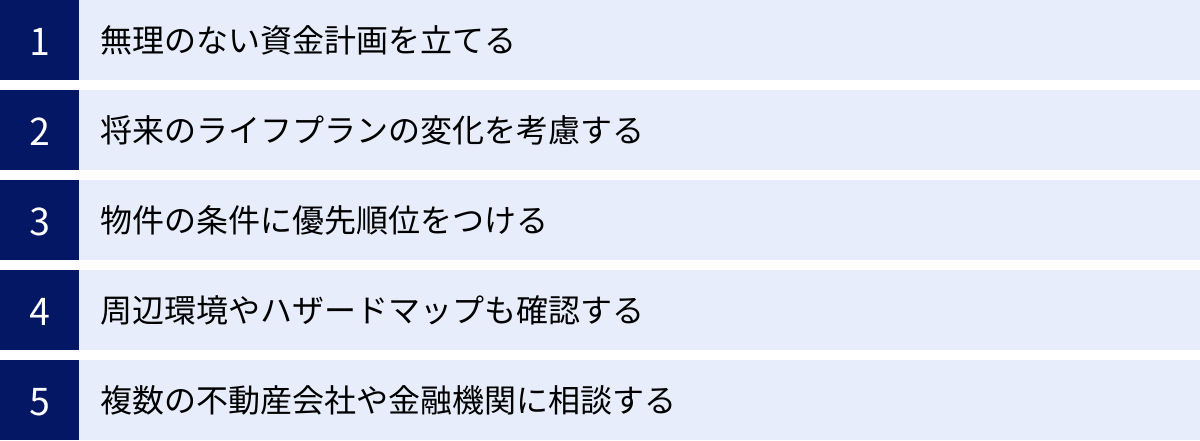

住宅購入で後悔しないための5つのポイント

住宅購入は大きな決断だからこそ、誰もが「後悔したくない」と考えるはずです。ここでは、これまでのステップを踏まえた上で、満足のいく住宅購入を実現するために特に意識しておきたい5つのポイントをご紹介します。

①無理のない資金計画を立てる

住宅購入で最も多くの人が後悔する原因の一つが、お金の問題です。「もう少し広い家にすればよかった」という後悔よりも、「毎月のローン返済が苦しい」という後悔の方が、生活に与える影響は深刻です。

- 「借りられる額」ではなく「返せる額」で考える: 金融機関が提示する「借入可能額」は、あくまで上限です。その上限いっぱいでローンを組んでしまうと、少しの収入減や支出増で家計が立ち行かなくなるリスクがあります。年収に占める年間返済額の割合である「返済負担率」は、25%以内、できれば20%以内に抑えることを目指しましょう。

- 生活防衛資金を確保する: 自己資金の全てを頭金や諸費用につぎ込むのは避けましょう。病気やケガ、失業など、予期せぬ事態に備えるため、最低でも生活費の半年分、できれば1年分の生活防衛資金は、住宅購入後も手元に残しておくべきです。この安心感が、精神的なゆとりにも繋がります。

②将来のライフプランの変化を考慮する

購入時点での状況だけを考えて家を選ぶと、数年後に「住みづらい」と感じてしまう可能性があります。長期的な視点を持ち、将来の家族構成やライフスタイルの変化を予測することが大切です。

- 家族構成の変化: 子供が生まれる、成長して個室が必要になる、やがて独立して夫婦二人になる、といった変化を想定しましょう。部屋数が足りなくなったり、逆に広すぎて持て余したりしないか、間取りの柔軟性も考慮に入れると良いでしょう。

- 働き方の変化: 転勤や転職の可能性はありますか?在宅勤務が増えることを見越して、ワークスペースを確保できる間取りが必要かもしれません。

- 親との関係: 将来的に親との同居や、実家の近くで介護をする可能性なども視野に入れておくと、エリア選びの判断材料になります。

10年後、20年後の自分たちが、その家でどんな暮らしをしているかを具体的にイメージすることが、長期的に満足できる家選びに繋がります。

③物件の条件に優先順位をつける

100点満点の完璧な物件は、まず見つかりません。予算内で全ての希望を叶えようとすると、いつまで経っても物件が決まらない「物件探し疲れ」に陥ってしまいます。

- 「Must(必須条件)」と「Want(希望条件)」を分ける: 希望条件をリストアップしたら、それを「これだけは絶対に譲れない」という必須条件と、「できれば叶えたいが、なくても良い」という希望条件に分類します。

- 家族内でのすり合わせ: 夫は駅近を重視し、妻は日当たりや周辺環境を重視するなど、家族の中でも優先順位が異なる場合があります。事前にしっかりと話し合い、家族としての優先順位を共有しておくことが、スムーズな意思決定の鍵となります。

優先順位が明確であれば、物件を比較検討する際に迷いが少なくなり、より客観的で合理的な判断ができます。

④周辺環境やハザードマップも確認する

物件そのものの魅力だけでなく、その家が建っている「場所」も、住み心地を大きく左右する重要な要素です。

- 時間帯や曜日を変えて現地を訪れる: 平日の朝の通勤ラッシュ時の駅の混雑具合、昼間の周辺の騒音レベル、夜道の明るさや人通りなど、一度の見学では分からない側面があります。可能であれば、複数の時間帯・曜日に現地とその周辺を歩いてみることを強くおすすめします。

- ハザードマップで災害リスクを確認する: 日本は自然災害が多い国です。購入を検討している土地が、洪水、土砂災害、津波、高潮などのリスクをどの程度抱えているのかを、「ハザードマップポータルサイト」などで事前に必ず確認しましょう。土地の安全性を確認することは、家族の命と財産を守る上で不可欠です。

⑤複数の不動産会社や金融機関に相談する

住宅購入は情報戦の側面もあります。一つの情報源や一人の担当者の意見だけを鵜呑みにせず、複数の専門家から話を聞くことで、より客観的で有利な選択ができるようになります。

- 不動産会社の複数相談: 複数の不動産会社に相談することで、より多くの物件情報にアクセスできます。また、各社の担当者の提案を比較することで、自分たちでは気づかなかった視点や、より良い選択肢が見つかることもあります。

- 金融機関の複数比較: 住宅ローンは、金融機関によって金利や手数料、団信の内容などが大きく異なります。一つの金融機関に絞らず、複数の銀行(メガバンク、地方銀行、ネット銀行など)のローン商品を比較検討することで、総返済額で数百万円もの差が生まれることも珍しくありません。

面倒に感じるかもしれませんが、この一手間を惜しまないことが、最終的な満足度と経済的なメリットに繋がります。

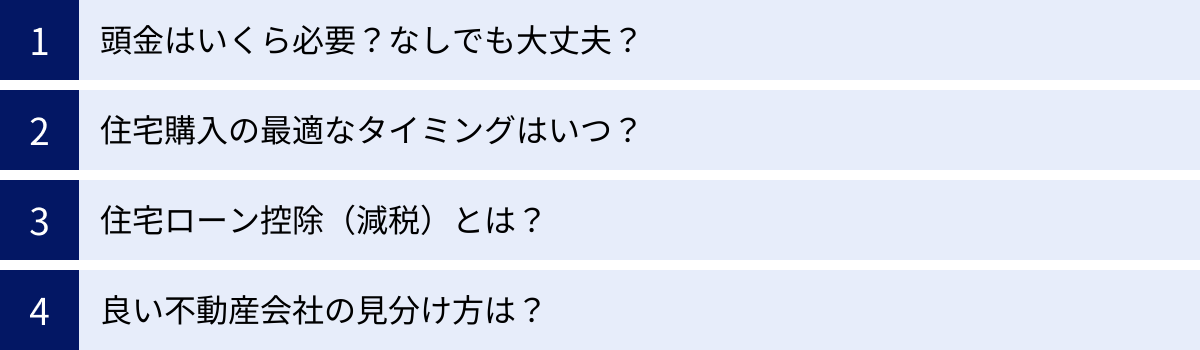

住宅購入に関するよくある質問

最後に、住宅購入を検討している多くの方が抱く、共通の疑問についてお答えします。

頭金はいくら必要?なしでも大丈夫?

一般的に、頭金は物件価格の10%〜20%程度が目安とされていますが、結論から言うと、頭金なし(フルローン)での住宅購入も可能です。

- 頭金を用意するメリット:

- 借入額が減るため、月々の返済額が軽くなる。

- 総返済額(利息を含む)を減らすことができる。

- 住宅ローン審査で有利に働く場合がある。

- 担保割れ(ローン残高が物件の売却価格を上回る状態)のリスクを低減できる。

- 頭金なし(フルローン)の考え方:

最近では、低金利を背景に、あえて頭金を入れずに手元の現金を残す選択をする人も増えています。手元資金を教育費や投資に回したり、不測の事態への備えとして厚く確保したりできるメリットがあります。ただし、諸費用分は別途現金で用意するか、金利が割高になることが多い「諸費用ローン」を組む必要があります。

重要なのは、頭金の額に固執するのではなく、自分の家計状況やライフプランに合わせて、最適な資金計画を立てることです。頭金を貯めるのに時間がかかり、その間に金利が上昇したり物件価格が上がったりしては本末転倒になる可能性もあります。

住宅購入の最適なタイミングはいつ?

「家はいつ買うのがベストか?」という問いに、唯一の正解はありません。なぜなら、最適なタイミングは個人の状況によって大きく異なるからです。判断の基準となるのは、主に以下の4つの観点です。

- ライフステージ: 結婚、出産、子供の進学など、家族の節目は大きな動機になります。現在の家賃と住宅ローンの返済額を比較し、購入した方が経済的だと判断できるタイミングも一つの目安です。

- 金利の動向: 住宅ローンの金利は常に変動しています。一般的に、金利が低い時期は返済負担が軽くなるため「買い時」と言われますが、将来の金利上昇リスクも考慮する必要があります。

- 住宅価格の市況: 不動産価格も経済状況によって変動します。価格が下落している局面は買い手にとって有利ですが、いつが底値かを見極めるのは専門家でも困難です。

- 税制優遇: 住宅ローン控除(減税)など、住宅購入を後押しする税制優遇制度の内容も、購入タイミングを考える上での重要な要素です。

結局のところ、これらの外部要因以上に、「自分たちが家を必要とし、資金計画にも無理がない」と判断できるタイミングが、その人にとっての最適な購入タイミングと言えるでしょう。

住宅ローン控除(減税)とは?

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンを利用してマイホームを購入・新築・増改築した場合に、年末時点でのローン残高の一定割合(現在は0.7%)が、所得税(および一部住民税)から最大13年間にわたって控除される制度です。

- 概要: 例えば、年末のローン残高が3,000万円の場合、その0.7%である21万円が、その年に納めるべき所得税から直接差し引かれます。所得税だけで控除しきれない場合は、残りの金額が翌年の住民税からも一部控除されます。

- 適用条件: 控除を受けるためには、床面積が50㎡以上であること、合計所得金額が2,000万円以下であることなど、いくつかの要件を満たす必要があります。また、物件の種類(新築か中古か、省エネ性能など)によって、控除の対象となる借入限度額が異なります。

- 注意点: 住宅ローン控除の制度は、経済情勢などに応じて頻繁に改正されます。 購入を検討する際は、必ず国税庁や国土交通省のウェブサイトで最新の情報を確認することが重要です。(参照:国税庁、国土交通省)

良い不動産会社の見分け方は?

信頼できる不動産会社や担当者を見つけることは、住宅購入の成功を左右する重要な要素です。以下のような点に注目して、パートナーとなる会社を見極めましょう。

- 話をじっくり聞いてくれるか: こちらの希望や不安を遮ることなく、丁寧にヒアリングしてくれる姿勢があるか。

- メリットとデメリットを両方説明してくれるか: 物件の良い点ばかりを強調するのではなく、懸念される点やリスクについても正直に伝えてくれる担当者は信頼できます。

- 提案力があるか: 希望条件通りの物件だけでなく、プロの視点から「こんな物件もありますよ」と選択肢を広げてくれる提案力があるか。

- レスポンスが迅速で丁寧か: 質問や問い合わせに対する返信が早く、その内容が的確か。

- 宅地建物取引業の免許を確認する: 事務所の見やすい場所に免許番号が掲示されています。免許番号のカッコ内の数字が大きいほど、営業年数が長いことを示し、一つの信用の目安になります。

最終的には、「この人になら任せられる」と心から思えるかどうか、という直感も大切です。複数の会社と接してみて、最も信頼できるパートナーを見つけましょう。