マイホームや土地を所有している方にとって、毎年必ず向き合うことになるのが「固定資産税」です。これは、所有する不動産などに対して課される地方税であり、私たちの暮らしを支える重要な財源となっています。しかし、「納税通知書はいつ届くのだろう?」「支払いはいつまでにすればいいの?」といった疑問を持つ方も少なくありません。

この記事では、固定資産税の基本的な仕組みから、納税通知書が届く時期、具体的な支払いスケジュール、多様な支払い方法、そして支払いが遅れた場合のリスクまで、網羅的かつ分かりやすく解説します。固定資産税の納税は国民の義務ですが、その仕組みを正しく理解することで、計画的な資金準備や、ご自身に合った支払い方法の選択が可能になります。本記事を通して、固定資産税に関する不安や疑問を解消し、スムーズな納税を実現するための一助となれば幸いです。

目次

固定資産税とは

固定資産税は、毎年1月1日(この日を「賦課期日」といいます)に、土地や家屋、事業用の償却資産といった「固定資産」を所有している人に対して、その資産価値に応じて課される税金です。納税先は、その資産が所在する市区町村(東京23区の場合は東京都)となります。この税金は、道路や公園の整備、教育、福祉、消防・救急といった、私たちが日々利用する行政サービスの貴重な財源として活用されています。

まずは、誰が、何に対して、どのように計算された税金を支払うのか、その基本的な仕組みを3つのポイントに分けて詳しく見ていきましょう。

納税義務者(誰が支払うのか)

固定資産税を支払う義務がある人、すなわち「納税義務者」は、原則として毎年1月1日(賦課期日)時点で、固定資産課税台帳に所有者として登録されている個人または法人です。

ポイントは「1月1日時点の所有者」という点です。たとえ1月2日にその不動産を売却したとしても、その年の固定資産税の納税義務は1月1日時点の所有者である売主にあります。

- 登記簿上の所有者が基本

通常、土地や家屋の所有者は法務局の登記簿に記録されており、市区町村はこの登記情報に基づいて固定資産課税台帳を作成します。したがって、基本的には登記簿に所有者として名前が記載されている人が納税義務者となります。 - 共有名義の場合

不動産を複数人で所有している「共有名義」の場合、納税義務はどうなるのでしょうか。この場合、共有者全員が「連帯納税義務者」となります。連帯納税義務とは、共有者それぞれが持分に応じて税金を分割して支払うのではなく、全員が全額に対して納税義務を負うという考え方です。

納税通知書は、通常、共有者のうちの一人(代表者)に送付されますが、もし代表者が税金を納めなかった場合、市区町村は他の共有者に対して全額の支払いを請求できます。共有者間での負担割合については、当事者間で話し合って決める必要があります。 - 年の途中で売買した場合の実務

前述の通り、法律上の納税義務者は1月1日時点の所有者です。しかし、例えば3月末に家を売却した場合、売主が1年分の税金をすべて負担するのは公平ではありません。

そのため、実際の不動産売買の現場では、売買契約書の中で、固定資産税を日割り計算して買主が負担する分を売主に支払う、という取り決めをするのが一般的です。具体的には、物件の引き渡し日を基準として、その年間の固定資産税額を日割りし、買主が所有する期間分を売主に支払う形で精算します。

ただし、これはあくまで売主と買主の間の私的な契約です。市区町村に対する納税義務は、最後まで1月1日時点の所有者である売主にあるため、買主から精算金を受け取った売主が責任を持って納税する必要があります。 - 例外的なケース

土地や家屋に1年以上続くような長期の質権や地上権が設定されている場合は、その質権者や地上権者が納税義務者となることがあります。また、所有者が誰か不明な場合は、その資産の使用者を所有者とみなして課税されるケースもあります。

課税対象(何に対してかかる税金か)

固定資産税の課税対象となる資産は、大きく分けて以下の3種類です。

- 土地

田、畑、宅地、池沼、山林、原野など、あらゆる土地が課税対象です。土地の評価は、地目(土地の種類)、面積、形状、道路への接道状況などを基に行われます。同じ面積の土地でも、都心の一等地にある宅地と、山奥の林では評価額が大きく異なります。 - 家屋

住居、店舗、工場、倉庫といった建物が課税対象となります。家屋の評価は、建物の構造(木造、鉄骨造など)、床面積、使用されている資材、建築後の経過年数などが考慮されます。法務局に登記されていない未登記の建物であっても、市区町村がその存在を把握すれば課税対象となります。 - 償却資産

これは主に、法人や個人事業主が事業のために使用している資産が対象です。土地や家屋のように登記制度がないため、所有者が毎年1月31日までに市区町村へ申告する必要があります。

具体例としては、以下のようなものが挙げられます。- 構築物: 駐車場の舗装、看板、フェンスなど

- 機械及び装置: 工場の製造機械、建設機械など

- 船舶・航空機

- 車両及び運搬具: フォークリフトなど(自動車税の対象となるものは除く)

- 工具・器具・備品: パソコン、コピー機、応接セット、陳列ケースなど

なお、家庭用の家具や家電製品は事業用ではないため、償却資産には該当せず、固定資産税の対象外です。

非課税となる固定資産

すべての固定資産に税金がかかるわけではなく、公共の利益に供されるものなど、一部の資産は非課税と定められています。例えば、国や地方公共団体が所有する土地や建物、公園、墓地、宗教法人が専らその本来の用に供する境内建物及び境内地などがこれに該当します。

固定資産税の計算方法

固定資産税がどのように計算されるのか、その仕組みを理解することは非常に重要です。税額は、以下の計算式によって算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

この計算式に出てくる「課税標準額」と「税率」について、詳しく見ていきましょう。

- 課税標準額とは

課税標準額とは、税額を計算する際の直接の基礎となる金額のことです。多くの場合は「固定資産税評価額」と同額ですが、土地に関する特例措置などが適用される場合は、固定資産税評価額よりも低い金額になります。- 固定資産税評価額: この評価額は、総務大臣が定めた「固定資産評価基準」に基づいて、各市区町村が個別の資産の価値を評価して決定します。土地や家屋の評価額は、3年に一度、評価額を見直す「評価替え」が行われます。これにより、地価の変動や家屋の経年劣化などが税額に反映される仕組みになっています。この評価額は、納税通知書に同封されている「課税明細書」で確認できます。

- 税率とは

固定資産税の税率は、地方税法で標準税率が1.4%と定められています。多くの市区町村ではこの1.4%を採用していますが、財政状況などに応じて、市区町村が条例でこれとは異なる税率を定めることも可能です。 - 重要な軽減措置

固定資産税には、納税者の負担を軽減するための様々な特例措置が設けられています。特に住宅用地と新築住宅に関するものは影響が大きいため、必ず押さえておきましょう。軽減措置の種類 内容 軽減後の課税標準額 住宅用地の特例 住宅が建っている土地(住宅用地)に対する軽減措置 小規模住宅用地 住宅1戸あたり200㎡までの部分 評価額 × 1/6 一般住宅用地 200㎡を超える部分 評価額 × 1/3 新築住宅の減額措置 一定の要件を満たす新築住宅に対する軽減措置 一般の住宅 新築後3年間、床面積120㎡相当分までの固定資産税額が1/2に減額 (課税標準額 × 税率) × 1/2 3階建て以上の耐火・準耐火建築物 新築後5年間、床面積120㎡相当分までの固定資産税額が1/2に減額 (課税標準額 × 税率) × 1/2 認定長期優良住宅 新築後5年間(マンション等は7年間)、税額が1/2に減額 (課税標準額 × 税率) × 1/2 -

都市計画税について

市街化区域内に土地や家屋を所有している場合、固定資産税とあわせて「都市計画税」が課税されることがほとんどです。都市計画税は、都市計画事業(道路、公園、下水道などの整備)や土地区画整理事業の費用に充てられる目的税です。

計算方法は固定資産税と似ており、「課税標準額 × 制限税率(上限0.3%)」で算出されます。こちらも住宅用地の特例があり、小規模住宅用地は評価額の1/3、一般住宅用地は評価額の2/3に課税標準額が軽減されます。

通常、固定資産税の納税通知書に合算して記載され、一緒に納付することになります。

固定資産税の納税通知書はいつ届く?

固定資産税の納税プロセスは、市区町村から送付される「納税通知書」を受け取ることから始まります。この通知書には、納めるべき税額や支払い期限など、重要な情報がすべて記載されています。では、この納税通知書は具体的にいつ頃、手元に届くのでしょうか。

一般的に毎年4月~6月頃に届く

固定資産税の納税通知書は、多くの自治体で毎年4月上旬から6月上旬にかけて発送されます。 なぜ年の初めではなくこの時期なのでしょうか。その理由は、固定資産税の課税基準日(賦課期日)が1月1日であるためです。

市区町村は、1月1日時点の所有者情報や資産状況を確定させた後、膨大な数の固定資産について評価額を算定し、税額を計算します。さらに、軽減措置の適用などを確認し、納税通知書を作成・印刷・封入して発送するという一連の作業を進めます。このプロセスには数ヶ月の時間を要するため、どうしても発送が春先になってしまうのです。

ただし、具体的な発送時期は自治体によって異なります。 例えば、東京都23区では6月上旬に発送されますが、他の多くの市では4月や5月に発送されるのが一般的です。ご自身がお住まいの、あるいは資産を所有する市区町村のホームページなどで、正確な発送時期を確認しておくと安心です。

特に、年度の初めは転勤や進学などで引っ越しをする人が多い時期です。1月1日以降に住所を変更した場合、役所への転居届だけでは納税通知書の送付先が自動で変更されないことがあります。古い住所に送られてしまい、受け取れないといった事態を避けるためにも、資産が所在する市区町村の税務担当部署に、新しい送付先を届け出る手続き(送付先変更届)を忘れずに行いましょう。

納税通知書で確認すべき内容

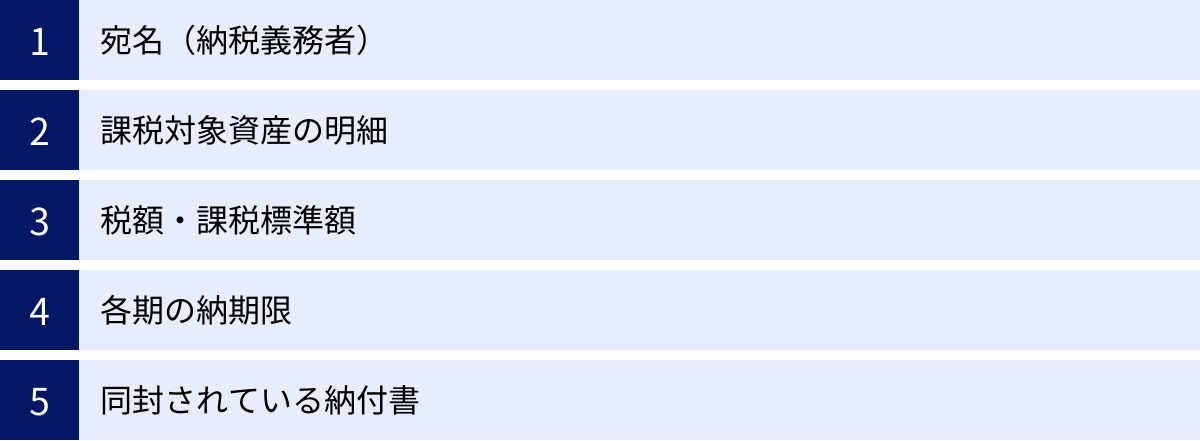

納税通知書が手元に届いたら、すぐにしまい込まず、必ず中身を詳細に確認することが重要です。万が一、内容に誤りがあった場合、そのまま支払ってしまうと過払いやトラブルの原因になりかねません。確認すべき主なポイントは以下の通りです。

- 宛名(納税義務者)

まず、通知書の宛名がご自身の名前になっているかを確認します。共有名義の場合は、代表者として指定されている方の名前が記載されています。もし、すでに売却した不動産の通知書が届いた場合でも、1月1日時点では所有者であったため、納税義務はあなたにあります。ただし、売買の際に買主と日割り精算の取り決めをしているはずなので、契約書の内容と照らし合わせて確認しましょう。 - 課税対象資産の明細(課税明細書)

納税通知書には、通常「課税明細書」が同封されています。ここには、課税対象となっている土地や家屋の情報が一覧で記載されています。- 所在地番、家屋番号: 所有している不動産の情報と一致しているか。

- 地目、地積(面積)、床面積: 登記簿の内容と相違ないか。

- 評価額: 3年に一度の評価替えの年であれば、前年度から変動している可能性があります。

- 課税標準額: 住宅用地の特例などが正しく適用され、評価額から減額されているか。

- 現況の確認: すでに取り壊した家屋が記載されている、あるいは所有していないはずの資産が記載されているといった誤りがないかを確認します。

- 税額

課税標準額に税率を掛け合わせた最終的な税額(固定資産税・都市計画税の合計額)が記載されています。昨年度の税額と比較して、大きな変動がある場合は、その理由(評価替え、新築軽減の終了、土地の利用状況の変化など)を課税明細書で確認しましょう。 - 納期限

年4回に分割して支払う場合の各期の納期限と、一括で支払う場合の納期限が明記されています。この期限を過ぎると延滞金が発生するため、必ず確認し、カレンダーやスケジュール帳に記録しておくことをお勧めします。 - 納付書

実際に金融機関やコンビニで支払う際に使用する納付書が同封されています。期別の納付書と、全期分を一括で支払うための「全期前納用」の納付書が入っているのが一般的です。

内容に疑問や誤りを見つけたら?

もし記載内容に疑問な点や、明らかに誤りと思われる箇所を見つけた場合は、速やかに納税通知書に記載されている市区町村の問い合わせ先(資産税課など)に連絡してください。

また、固定資産税評価額そのものに不服がある場合は、「審査の申出」という不服申し立ての手続きを行うことができます。これは、納税通知書を受け取った日の翌日から起算して3ヶ月以内に行う必要があります。ただし、評価額の妥当性を覆すには客観的な根拠が必要となるため、まずは担当部署に評価の根拠を問い合わせ、十分に説明を受けることが先決です。

固定資産税の支払い時期(納期)

納税通知書で納めるべき税額を確認したら、次に重要になるのが「いつまでに支払うか」という納期です。固定資産税の納期は、多くの自治体で年に4回設定されていますが、その具体的な日付は自治体ごとに異なります。ここでは、基本的な支払いスケジュールと、いくつかの主要都市の例を見ていきましょう。

年4回の分割払いが基本

固定資産税は、年税額を一括で支払うこともできますが、納税者の負担を平準化するため、年4回に分けて分割で納付するのが基本的な形です。

納税通知書には、第1期から第4期までの4枚の納付書が同封されており、それぞれに納付期限が記載されています。一般的な納期のスケジュールは以下のようになっています。

- 第1期: 6月末日

- 第2期: 9月末日

- 第3期: 12月末日

- 第4期: 翌年2月末日

ただし、これはあくまで一例であり、後述するように自治体によって月や日付が異なります。例えば、第1期の納期が4月末や5月末に設定されている市町村も多く存在します。必ずご自身の納税通知書で正確な納期を確認してください。納付期限の日が土日祝日にあたる場合は、その翌営業日が期限となります。

一括払い(全期前納)も可能

分割払いの手間を省きたい、あるいは一度に済ませてしまいたいという方のために、第1期の納期までに年税額の全額をまとめて支払う「一括払い(全期前納)」という選択肢も用意されています。

納税通知書には、期別の納付書とは別に、年税額の合計が記載された「全期前納用」の納付書が同封されているのが一般的です。この全期前納用の納付書を使って、第1期の納期限までに支払いを済ませれば、その年度の固定資産税の納税は完了です。

もし、第1期の納期限を過ぎてしまった場合は、全期前納はできなくなります。その場合は、残りの第2期〜第4期の納付書を使って、それぞれの期限までに分割で支払うことになります。

分割払いと一括払いはどちらがお得か

「分割払いと一括払い、どちらを選べば良いのだろう?」と迷う方もいるかもしれません。金銭的なメリットや管理の手間といった観点から比較してみましょう。

- 金銭的なメリット

かつては、全期前納をすると税額が少し割り引かれる「前納報奨金制度」というものがありました。しかし、この制度は低金利の継続や、口座振替の利用者との公平性を理由に、現在ではほとんどの自治体で廃止されています。 そのため、基本的に一括払いをしても税額が安くなるという金銭的なメリットはありません。 分割で支払っても一括で支払っても、納税総額は同じです。 - 手間や管理のメリット・デメリット

- 一括払い(全期前納)のメリット: 一度で支払いが完了するため、年に4回ある納期を管理する手間が省け、「うっかり払い忘れた」という事態を防げます。資金に余裕がある方にとっては、最も手軽で確実な方法と言えるでしょう。

- 分割払いのメリット: 1回あたりの支払い負担を軽減できるのが最大のメリットです。まとまった資金を一度に用意するのが難しい場合でも、計画的に納税を進めることができます。

- クレジットカード払いの場合の考察

近年、クレジットカードで固定資産税を支払える自治体が増えていますが、この場合は少し視点が変わります。クレジットカードで支払うとポイントが還元されるため、一括で支払えばその分多くのポイントを獲得できます。ただし、多くの場合、納税額に応じた決済手数料がかかります。獲得できるポイントが決済手数料を上回る場合は、実質的に一括払いが「お得」になる可能性があります。 ご利用のカードのポイント還元率と、自治体が定める決済手数料を比較検討する必要があります。

結論として、金銭的な有利不利はほとんどないため、ご自身の資金計画や管理のしやすさに合わせて、最適な方法を選択するのが良いでしょう。

自治体によって納期は異なる

前述の通り、固定資産税の納期は全国一律ではなく、資産が所在する市区町村が条例で定めています。ここでは、いくつかの主要な政令指定都市の納期を例として見てみましょう。

※以下は令和6年度の例です。年度によって変更される可能性があるため、必ずご自身の納税通知書または各自治体の公式サイトで最新の情報をご確認ください。

| 自治体名 | 第1期 | 第2期 | 第3期 | 第4期 | 参照元 |

|---|---|---|---|---|---|

| 東京都23区 | 6月 | 9月 | 12月 | 翌年2月 | 東京都主税局 公式サイト |

| 大阪市 | 4月 | 7月 | 12月 | 翌年2月 | 大阪市 公式サイト |

| 横浜市 | 4月 | 7月 | 12月 | 翌年2月 | 横浜市 公式サイト |

| 名古屋市 | 4月 | 7月 | 12月 | 翌年2月 | 名古屋市 公式サイト |

東京都23区の納期例

東京23区内では、固定資産税・都市計画税は都税として東京都が課税・徴収します。納税通知書は6月上旬に発送され、納期は以下の通りです。

- 第1期: 6月30日

- 第2期: 9月30日

- 第3期: 12月27日

- 第4期: 翌年2月28日

(参照:東京都主税局 公式サイト)

大阪市の納期例

大阪市では、納税通知書は4月上旬に発送されます。納期は以下の通り、第1期が早いのが特徴です。

- 第1期: 4月30日

- 第2期: 7月31日

- 第3期: 12月25日

- 第4期: 翌年2月28日

(参照:大阪市 公式サイト)

横浜市の納期例

横浜市でも、納税通知書は4月中旬に発送されます。納期は大阪市と似ていますが、日付が異なります。

- 第1期: 4月30日

- 第2期: 7月31日

- 第3期: 12月27日

- 第4期: 翌年2月28日

(参照:横浜市 公式サイト)

名古屋市の納期例

名古屋市でも、納税通知書は4月上旬に発送されます。納期は以下の通りです。

- 第1期: 4月30日

- 第2期: 7月31日

- 第3期: 12月25日

- 第4期: 翌年2月28日

(参照:名古屋市 公式サイト)

このように、大都市圏でも納期の設定には違いがあることがわかります。特に、納税通知書が届いてから第1期の期限までが1ヶ月未満という自治体も多いため、通知書が届いたら速やかに内容を確認し、支払いの準備を始めることが重要です。

固定資産税の支払い方法

かつては役所や金融機関の窓口で現金で支払うのが一般的でしたが、現在では納税者の利便性を高めるため、非常に多様な支払い方法が用意されています。ここでは、主な支払い方法の種類と、それぞれのメリット・デメリットを解説します。ご自身のライフスタイルに合った、便利で確実な方法を見つけましょう。

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 金融機関・自治体の窓口 | ・その場で領収証書が発行される安心感 ・担当者に直接質問できる |

・営業時間に縛られる ・窓口まで行く手間と時間がかかる |

| コンビニエンスストア | ・24時間365日、いつでも支払える ・全国の主要なコンビニで対応 |

・基本的に現金払いのみ ・バーコードのない納付書は使用不可 ・30万円などの上限金額がある |

| 口座振替 | ・自動で引き落とされるため払い忘れがない ・手数料が無料 |

・事前の申し込み手続きが必要 ・引き落とし日までに口座残高の確認が必要 |

| クレジットカード | ・自宅や外出先から24時間いつでも支払える ・カード会社のポイントが貯まる ・支払いを先延ばしにできる |

・決済手数料がかかる場合が多い ・領収証書が発行されない ・自治体によっては未対応の場合がある |

| ペイジー(Pay-easy) | ・対応金融機関のATMやネットバンキングから支払える ・夜間や休日でも利用可能 |

・領収証書が発行されない ・ATM利用時はキャッシュカードや現金が必要 |

| スマートフォン決済アプリ | ・アプリ上で手軽に完結する ・ポイント還元などのキャンペーンがある場合も |

・アプリのインストールやチャージが必要 ・支払い上限金額がある場合が多い |

| eL-QR(地方税お支払サイト) | ・全国の自治体の税金を一つのサイトで支払える ・クレジットカード、ネットバンキングなど多彩な方法に対応 |

・新しいシステムのため操作に慣れが必要 ・クレジットカード払いは決済手数料がかかる |

金融機関・自治体の窓口での現金払い

最も伝統的で分かりやすい方法です。納税通知書に同封されている納付書と現金を持って、指定された銀行、信用金庫、郵便局(ゆうちょ銀行)などの金融機関や、市区町村の役所・役場の税務担当窓口、出張所などで支払います。

最大のメリットは、支払ったその場で領収印が押された領収証書を受け取れることです。これにより、支払った事実が確実に証明されるため、安心感を重視する方におすすめです。デメリットは、窓口の営業時間内(通常は平日の9時〜15時など)に足を運ぶ必要がある点です。

コンビニエンスストアでの現金払い

納付書にバーコードが印刷されていれば、全国の主要なコンビニエンスストアで支払いが可能です。

24時間365日、曜日や時間を気にせず支払えるのが最大の魅力です。仕事で日中に時間が取れない方でも、通勤途中や買い物のついでに気軽に納税できます。ただし、支払いは基本的に現金のみで、クレジットカードや電子マネーは使えません。また、多くの自治体で納付書1枚あたりの金額が30万円を超える場合は利用できないという上限が設けられています。

口座振替

事前に申し込みをしておけば、指定した預貯金口座から各納期に自動で税金が引き落とされる方法です。

一度手続きをすれば、翌年度以降も自動的に継続されるため、払い忘れの心配がなくなるのが最大のメリットです。手数料もかかりません。申し込みは、納税通知書に同封されている口座振替依頼書や、金融機関の窓口、自治体のウェブサイトから行えます。ただし、申し込みから実際に振替が開始されるまで1〜2ヶ月程度かかる場合があるため、早めの手続きが必要です。また、引き落とし日に口座の残高が不足していると振替ができず、延滞扱いになってしまうため注意が必要です。

クレジットカード払い

各自治体が運営する専用の支払いサイトや、後述する「地方税お支払サイト」を通じて、クレジットカードで納税する方法です。

自宅のパソコンやスマートフォンから、24時間いつでも手続きができる手軽さと、カード会社のポイントが貯まる点が大きなメリットです。分割払いやリボ払いが可能な場合もあり、一時的な支出を平準化することもできます。

一方で、最大の注意点は納税額に応じた決済手数料(システム利用料)がかかることです。この手数料は納税者が負担します。手数料を払ってでも得られるポイントの方が多いか、事前にシミュレーションすることが重要です。また、支払い手続きをしても領収証書は発行されません。

ペイジー(Pay-easy)

納付書にペイジーマークが記載されている場合に利用できる支払い方法です。ペイジーに対応している金融機関のATMや、インターネットバンキング、モバイルバンキングから支払いができます。

金融機関の窓口が閉まっている夜間や休日でも、ATMやネットバンキングを通じて支払えるのが利点です。ただし、こちらも領収証書は発行されません。

スマートフォン決済アプリ

PayPay、LINE Pay、au PAY、d払いといったスマートフォン決済アプリの請求書払い機能を使って納税する方法です。アプリで納付書のバーコードやeL-QR(後述)を読み取るだけで、キャッシュレスで支払いが完了します。

アプリを開いて読み取るだけという手軽さが魅力で、アプリによってはポイント還元やキャンペーンが適用される場合もあります。ただし、事前にアプリへのチャージが必要なことや、支払い上限金額が設定されている点には注意が必要です。

eL-QRを利用した地方税お支払サイト

2023年4月から全国的にスタートした、地方税の新しい納付システムです。納税通知書に印刷された「eL-QR」(QRコード)を読み取るか、「地方税お支払サイト」に納付書番号(eL番号)を入力することで、様々な方法で納税ができます。

このシステムの最大のメリットは、全国ほぼすべての自治体の固定資産税などを、一つのサイトから統一された手順で支払えることです。支払い方法も、クレジットカード、インターネットバンキング、ペイジー、口座振替(ダイレクト方式)など多岐にわたります。これにより、例えば遠隔地に所有する不動産の固定資産税も、手元のスマートフォンやパソコンから簡単に納付できるようになりました。eL-QRは対応するスマートフォン決済アプリで直接読み取って支払うことも可能です。

固定資産税の支払いが遅れた場合のリスク

固定資産税は、定められた納期までに必ず納付しなければならない税金です。もし、うっかり支払いを忘れたり、資金繰りの都合で支払いが遅れてしまったりすると、単に元々の税金を納めるだけでは済まなくなり、様々なペナルティが課せられます。ここでは、支払いが遅れた場合に生じる具体的なリスクについて解説します。

延滞金が発生する

固定資産税を納期限の翌日から1日でも過ぎてしまうと、法律に基づいて「延滞金」が自動的に加算されます。 これは、金融機関のローンにおける遅延損害金のようなもので、納付が完了する日までの日数に応じて計算されます。

延滞金の利率は年によって変動しますが、以下のような二段階の仕組みになっています。

- 納期限の翌日から1ヶ月を経過する日まで:

比較的低い利率が適用されます。年「7.3%」と「特例基準割合+1%」のいずれか低い方の割合となります。 - 納期限の翌日から1ヶ月を経過した日以降:

利率が上がります。年「14.6%」と「特例基準割合+7.3%」のいずれか低い方の割合となります。

※「特例基準割合」とは、市中金利の実勢を反映した割合で、毎年財務大臣が告示します。例えば、令和6年中(2024年1月1日〜12月31日)の特例基準割合は年1.4%です。

これを基に計算すると、令和6年中の延滞金の利率は以下のようになります。

- 納期限の翌日から1ヶ月以内: 年2.4% (1.4% + 1%)

- 納期限の翌日から1ヶ月経過後: 年8.7% (1.4% + 7.3%)

(参照:総務省 地方税制度・地方税務行政)

この利率は銀行の預金金利などと比べると非常に高く、滞納期間が長引くほど、雪だるま式に負担が増えていきます。例えば、税額30万円を3ヶ月(90日間)滞納した場合、最初の30日は年2.4%、残りの60日は年8.7%の利率で日割り計算された延滞金が発生します。

「少し遅れただけ」と軽く考えず、1日の遅れが余計な出費につながるということを強く認識しておく必要があります。

督促状が届き、財産が差し押さえられることも

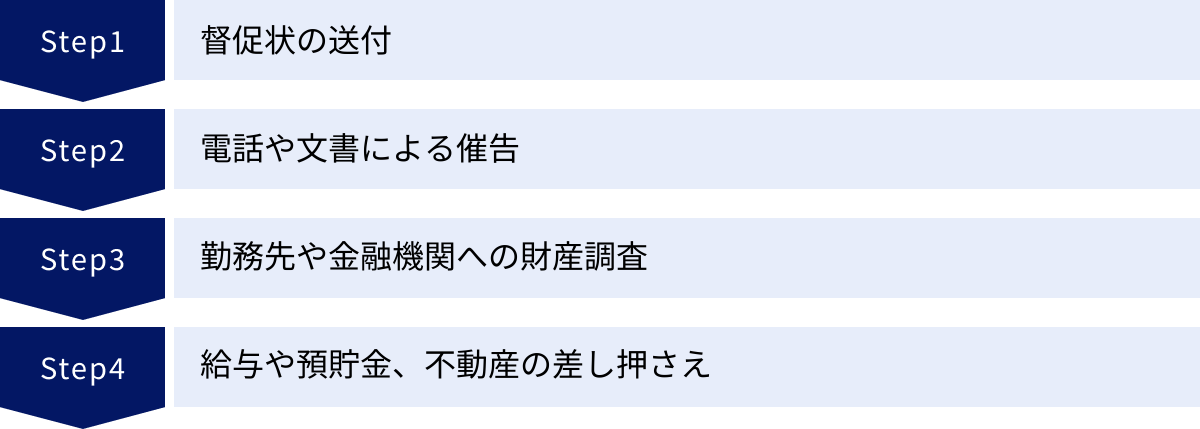

納期限までに納付がない場合、自治体は法律に基づき、滞納者に対して段階的に手続きを進めていきます。

- ステップ1: 督促状の送付

地方税法では、納期限から20日以内に「督促状」を発送しなければならないと定められています。この督促状は、「税金の支払いが遅れていますよ」という公式な通知であり、これを受け取った時点で速やかに納付する必要があります。督促状の発行には手数料がかかる自治体もあり、その費用もあわせて請求されます。 - ステップ2: 催告

督促状を送付してもなお納付がない場合、自治体は電話や文書、場合によっては自宅への訪問による「催告」を行います。これは、納税を強く促すための最終的な警告に近いものです。この段階で、現在の状況や支払い計画について相談することが求められます。 - ステップ3: 財産調査

催告にも応じない場合、自治体は滞納者の財産を差し押さえるため、法律に基づく「財産調査」を行います。この調査は、滞納者の同意なく行われます。- 勤務先への給与照会: どこで働いており、給与がいくら支払われているかを調査します。

- 金融機関への預貯金調査: どの銀行に、いくらの預金があるかを調査します。

- 取引先への売掛金調査: 事業者の場合、取引先に売掛金がないかを調査します。

- 生命保険の調査: 解約返戻金のある生命保険に加入していないかを調査します。

- ステップ4: 財産の差し押さえ

財産調査で差し押さえるべき財産が見つかると、最終的に「財産の差し押さえ」という強制処分が執行されます。 これも滞納者の同意は必要ありません。

差し押さえの対象となる財産は、給与、預貯金、不動産、自動車、生命保険の解約返戻金、売掛金など、金銭的価値のあるあらゆるものです。- 給与の差し押さえ: 毎月の給与から一定額が強制的に天引きされ、滞納税に充当されます。これは滞納が解消されるまで続きます。

- 預貯金の差し押さえ: 銀行口座にある預金が、ある日突然引き出せなくなり、滞納税に充当されます。

- 不動産の差し押さえ: 所有する不動産が差し押さえられ、登記簿にもその旨が記載されます。最終的には公売にかけられ、その売却代金が滞納税の支払いに充てられることもあります。

このように、固定資産税の滞納は、単に延滞金がかかるだけでなく、最終的には生活や社会的信用に深刻な影響を及ぼす財産の差し押さえにつながる、非常に重いリスクを伴います。もし、病気や失業、事業不振といったやむを得ない事情でどうしても納期内の支払いが困難な場合は、決して放置せず、できるだけ早く市区町村の納税担当窓口に相談することが何よりも重要です。 事情によっては、分割での納付(分納)や、一定期間の徴収猶予が認められる場合があります。

固定資産税に関するよくある質問

ここでは、固定資産税に関して多くの方が抱きがちな疑問について、Q&A形式で分かりやすくお答えします。

納税通知書が届かない場合はどうすればいい?

例年、納税通知書が届く時期(4月〜6月頃)を過ぎても手元に届かない場合、いくつかの原因が考えられます。

- 考えられる原因

- 郵便事故: 配送の過程で何らかのトラブルがあった。

- 住所変更の未了: 1月1日以降に引っ越しをしたが、市区町村の税務担当部署に新しい送付先を届け出ていない。特に、資産のある市区町村と異なる市区町村へ引っ越した場合に起こりがちです。

- 課税されていない: 所有している資産の課税標準額が免税点(土地30万円、家屋20万円、償却資産150万円)未満のため、その年度は課税されていない。

- 対処法

どのような理由であれ、まずは資産が所在する市区町村の役所・役場(資産税課や税務課など)に電話で問い合わせてみましょう。 納税義務があるにもかかわらず、「届かないから支払わなくていい」と放置してしまうと、気づかないうちに滞納扱いとなり、督促状が届いたり延滞金が発生したりする恐れがあります。必ずご自身から確認のアクションを取ることが重要です。

納税通知書を紛失してしまったら?

納税通知書や納付書をなくしてしまった場合でも、支払いの義務がなくなるわけではありません。

- 対処法

紛失に気づいた時点で、速やかに市区町村の担当部署に連絡し、再発行を依頼してください。 窓口で直接受け取る場合は、本人確認書類(運転免許証、マイナンバーカードなど)が必要になります。郵送で対応してくれる自治体もあります。

納期限が迫っている場合は特に急いで連絡しましょう。放置すれば、支払いが遅れて延滞金が発生してしまいます。

年の途中で土地や家を売却した場合の支払いはどうなる?

これは非常に多い質問ですが、法律上のルールと、不動産取引上の慣習を分けて考える必要があります。

- 法律上の納税義務者

固定資産税の納税義務者は、あくまでその年の1月1日時点の所有者です。したがって、例えば5月に不動産を売却したとしても、その年度の納税通知書は売主の元に届き、法律上は売主が1年分を全額納付する義務を負います。 - 不動産取引上の慣習(日割り精算)

上記ルールでは売主の負担が大きすぎるため、実際の不動産売買では、契約時に固定資産税・都市計画税の年税額を日割り計算し、買主が所有する期間分を「固定資産税清算金」などの名目で売主に支払うのが一般的です。

例えば、4月1日を引き渡し日とした場合、- 売主負担分: 1月1日〜3月31日

- 買主負担分: 4月1日〜12月31日

という形で負担割合を決め、買主は自分の負担分を物件の売買代金とあわせて売主に支払います。

しかし、これはあくまで売主と買主の間の私的な取り決めです。市区町村に対して納税の義務を負っているのは売主のままなので、買主から清算金を受け取った売主は、責任を持って1年分の税金を納付する必要があります。

建物が共有名義の場合、誰が支払う?

夫婦や親子、兄弟などで不動産を共有名義にしている場合、納税は誰がどのように行うのでしょうか。

- 連帯納税義務

共有名義の固定資産税は、共有者全員が「連帯納税義務者」となります。これは、「自分の持分だけ支払えば良い」というものではなく、共有者一人ひとりが税金の全額に対して支払い義務を負うという非常に重要な考え方です。 - 納税通知書の送付先

納税通知書は、共有者全員に送られるのではなく、代表者1名に送付されるのが一般的です。代表者は、持分の大きさに関わらず、登記簿の筆頭に記載されている人などが機械的に選ばれることが多いです。 - 内部での負担

共有者間で誰がいくら負担するかは、当事者間の話し合いで決めます。一般的には持分割合に応じて負担しますが、これはあくまで内部的なルールです。

万が一、代表者が納税を怠った場合、市区町村は他の共有者(持分が1%であっても)に対して、税金の全額を請求することができます。共有名義で不動産を所有する場合は、納税の責任について共有者全員が正しく理解し、誰がどのように支払うのかを事前に明確に取り決めておくことが極めて重要です。

まとめ

本記事では、固定資産税の納税通知書が届く時期や年4回の納期を中心に、その基本的な仕組みから多様な支払い方法、滞納した場合の重大なリスクまで、幅広く解説してきました。

最後に、この記事の重要なポイントを改めて確認しましょう。

- 固定資産税の基本: 毎年1月1日時点の土地・家屋・償却資産の所有者に対して課される市町村税です。税額は「課税標準額 × 税率(標準1.4%)」で計算され、住宅用地の特例などの軽減措置があります。

- 納税通知書の到着時期: 一般的に毎年4月〜6月頃に、資産が所在する市区町村から発送されます。具体的な時期は自治体によって異なるため、公式サイトなどで確認しましょう。

- 支払い時期(納期): 多くの自治体で年4回の分割払いが基本です。納期も自治体によって異なりますが、4月、7月、12月、翌年2月といったパターンが多く見られます。第1期の納期までに全額を支払う一括払い(全期前納)も可能です。

- 多様な支払い方法: 従来の金融機関やコンビニでの支払いに加え、口座振替、クレジットカード、スマートフォン決済アプリ、そして全国の地方税をオンラインで納付できる「eL-QR(地方税お支払サイト)」など、便利な方法が増えています。ご自身のライフスタイルに合わせて最適な方法を選びましょう。

- 滞納のリスク: 支払いが遅れると、比較的高い利率の延滞金が発生します。さらに放置すると、督促状の送付を経て、最終的には給与や預貯金、不動産といった財産が強制的に差し押さえられる可能性があります。

固定資産税は、私たちの生活を支える公共サービスを維持するために不可欠な税金です。納税通知書が届いたら、まずは記載内容をしっかりと確認し、ご自身の資金計画に合わせて、定められた期限内に確実に納付することが何よりも大切です。

もし、内容に疑問があったり、やむを得ない事情で支払いが困難だったりする場合には、決して一人で抱え込まず、できるだけ早く市区町村の担当窓口に相談してください。 早期の相談が、より良い解決への第一歩となります。この記事が、固定資産税への理解を深め、計画的でスムーズな納税を行うための一助となれば幸いです。