新築で夢のマイホームを手に入れることは、人生における大きな喜びの一つです。しかし、その喜びと同時に、これまで馴染みのなかった「固定資産税」という新たな負担について、不安を感じる方も少なくありません。「一体いくらくらいかかるのだろう?」「いつから、どうやって支払うの?」「税金が安くなる制度があると聞いたけど本当?」など、疑問は尽きないでしょう。

特に新築住宅の場合、固定資産税には期間限定の特別な軽減措置があり、その仕組みは少し複雑です。この制度を知っているかどうかで、数年間の納税額に大きな差が生まれることもあります。また、軽減期間が終わると税額が急に上がることがあり、そのタイミングで驚いてしまう方も少なくありません。

この記事では、新築住宅の固定資産税について、基本的な仕組みから具体的な計算方法、知っておきたい軽減措置、そしてリアルなシミュレーションまで、あらゆる疑問に答えるべく網羅的に解説します。この記事を読めば、固定資産税への漠然とした不安が解消され、安心して資金計画を立てられるようになるでしょう。

目次

固定資産税とは

マイホームを持つと必ず向き合うことになる固定資産税。まずは、この税金がどのような性質のもので、誰が、何に対して、なぜ支払う必要があるのか、基本的な部分から理解を深めていきましょう。また、固定資産税とセットで請求されることの多い「都市計画税」との違いについても明確に解説します。

誰が何に支払う税金?

固定資産税とは、土地や家屋といった「固定資産」の所有者に対して、その資産が所在する市町村(東京23区の場合は東京都)が課税する地方税です。地方税であるため、その税収は私たちが暮らす地域の行政サービスを支えるための貴重な財源として活用されます。例えば、学校や図書館などの教育施設、公園や道路の整備、福祉や医療、消防・救急といった、住民の生活に欠かせないサービスは、この固定資産税によって支えられています。

課税の対象となる固定資産は、大きく分けて3種類あります。

- 土地: 田、畑、宅地、山林など、あらゆる土地が対象です。

- 家屋: 住居、店舗、工場、倉庫などの建物が対象となります。

- 償却資産: 会社や個人事業主が事業のために使用する構築物、機械、備品などが対象です(例:工場の機械、店舗の陳列棚、パソコンなど)。個人がマイホームを所有する場合には、主に上記の土地と家屋が課税対象となります。

では、誰が納税義務者になるのでしょうか。それは、毎年1月1日(この日を「賦課期日」といいます)の時点で、その固定資産を所有している人です。法務局の登記簿に所有者として登録されている人が、その年度(4月1日から翌年3月31日まで)の固定資産税を全額支払う義務を負います。

ここで一つ注意点があります。年の途中で不動産を売買した場合はどうなるのでしょうか。例えば、2024年7月1日にAさんからBさんへ家を売却したとします。この場合、2024年1月1日時点の所有者はAさんなので、法律上の納税義務者はAさんです。Bさんに納税義務が発生するのは、翌年の2025年度からとなります。しかし、これではAさんが1年間分の税金を全額負担することになり不公平です。そのため、不動産売買の実務では、売主と買主の間で、所有期間に応じて固定資産税を日割り計算し、買主が売主へその分を支払う(清算する)のが一般的です。ただし、これはあくまで当事者間の取り決めであり、市町村に対してはAさんが全額を納付する義務があることに変わりはありません。

都市計画税との違い

固定資産税の納税通知書を見ると、「都市計画税」という税金が併記されていることがあります。この2つの税金は一体何が違うのでしょうか。混同されがちですが、その性質や目的は異なります。

都市計画税は、都市計画事業または土地区画整理事業の費用に充てることを目的とした「目的税」です。目的税とは、税金の使い道が特定の事業に限定されている税金のことを指します。具体的には、公園や緑地の整備、上下水道の整備、街路事業など、計画的で住みやすい街づくりを進めるための費用として使われます。

一方、固定資産税は「普通税」に分類されます。普通税は税金の使い道が特定されておらず、地域のさまざまな行政サービス全般に広く使われます。

都市計画税が課税されるのは、原則として「市街化区域」内に土地や家屋を所有している場合です。市街化区域とは、都市計画法に基づき「すでにおおむね市街地を形成している区域、およびおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」として定められたエリアです。つまり、都市開発が活発なエリアに資産を持っている人が、その恩恵を受ける代わりに負担する税金と考えると分かりやすいでしょう。ご自身の所有する物件が市街化区域にあるかどうかは、自治体のホームページなどで確認できます。

税率にも違いがあります。固定資産税の標準税率は1.4%ですが、都市計画税の税率は上限0.3%の範囲内で、各市町村が条例で定めます。

納税は、固定資産税と都市計画税が合算されて一枚の納税通知書で請求されるため、別々に支払う手間はありません。このため、2つが同じ税金だと誤解している人も少なくありませんが、その根拠と目的が異なることを理解しておきましょう。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 根拠法 | 地方税法 | 地方税法 |

| 課税主体 | 市町村(東京23区は都) | 市町村(東京23区は都) |

| 税の性格 | 普通税(使途は特定されない) | 目的税(都市計画事業等の費用に充当) |

| 納税義務者 | 毎年1月1日時点の所有者 | 毎年1月1日時点の所有者 |

| 課税対象 | 土地、家屋、償却資産 | 市街化区域内に所在する土地、家屋 |

| 標準税率 | 1.4% | 制限税率0.3%(自治体により異なる) |

| 課税エリア | 全国の市町村 | 原則として市街化区域内 |

このように、固定資産税と都市計画税は密接な関係にありますが、明確な違いがあります。特に、ご自身の物件が市街化区域にあるかないかで、都市計画税の負担の有無が変わってくる点は重要なポイントです。

新築の固定資産税はいつからいつまで払う?

新築の家を建てた後、「最初の固定資産税はいつから請求されるの?」という疑問は、多くの人が抱くものです。納税のタイミングを正しく理解しておくことは、資金計画を立てる上で非常に重要です。ここでは、納税義務が発生する具体的なタイミングと、納税通知書がいつ手元に届くのかを詳しく解説します。

納税義務が発生するタイミング

固定資産税の納税義務は、その年の1月1日(賦課期日)に固定資産を所有しているかどうかで決まります。この「1月1日」という日付が絶対的な基準となります。

これを新築住宅のケースに当てはめて考えてみましょう。ポイントは、建物がいつ完成し、法務局に登記されたかです。

- ケース1:2024年12月20日に建物が完成・引き渡しされた場合

この場合、2025年の1月1日時点で、あなたは建物の所有者です。したがって、2025年度から建物に対する固定資産税の納税義務が発生します。土地については、購入した時点から所有しているため、2025年度も引き続き課税されます。 - ケース2:2025年1月15日に建物が完成・引き渡しされた場合

この場合、2025年の1月1日時点では、まだ建物は完成しておらず、あなたの所有物ではありません(登記もされていません)。そのため、建物に対する固定資産税の納税義務が発生するのは、翌年の2026年度からとなります。ただし、土地は2025年1月1日時点で所有しているので、2025年度は土地のみの固定資産税を支払うことになります。

このように、新築住宅の建物部分にかかる固定資産税は、家が完成した年の翌年度から支払い義務が生じると覚えておくと分かりやすいでしょう。年末に完成するか、年始に完成するかで、課税開始年度が1年変わってくることになります。

では、固定資産税は「いつまで」払い続けるのでしょうか。答えはシンプルで、その固定資産(土地や家屋)を所有し続けている限り、永続的に支払い義務が発生します。建物については、将来的に取り壊して更地にすれば、その翌年度から建物分の固定資産税はかからなくなります。しかし、その場合、後述する「住宅用地の特例」という土地の軽減措置が適用されなくなるため、土地の固定資産税が大幅に上がってしまう点には注意が必要です。

納税通知書が届く時期

納税義務が発生する年度になると、いよいよ納税通知書が送られてきます。この納税通知書が自宅に届くのは、一般的に毎年4月〜6月頃です。ただし、これは全国一律ではなく、課税主体である各市町村によって発送時期が異なります。4月上旬に届く自治体もあれば、6月に入ってから届く自治体もあります。

新築住宅を建てた場合、最初の納税通知書が届くまでの流れは以下のようになります。

- 建物の完成・引き渡し: マイホームが完成します。

- 建物表題登記・所有権保存登記: 法務局に建物の情報を登録し、所有権を公示します。

- 家屋調査: 登記後、数ヶ月以内に市町村の職員が訪問し、建物の評価額を算出するための調査を行います。(詳細は後述)

- 賦課期日(翌年1月1日): この日時点の所有者として確定します。

- 納税通知書の発送(翌年4月〜6月頃): 市町村が税額を計算し、納税通知書を所有者へ送付します。

- 納税開始: 納税通知書に記載された期限までに税金を納付します。

納税通知書には、納付書の他に「課税明細書」という非常に重要な書類が同封されています。課税明細書には、あなたが所有する土地と家屋それぞれについて、

- 所在地、地番、家屋番号

- 地積(土地の面積)、床面積(建物の面積)

- 評価額

- 課税標準額

- 税相当額

などが詳細に記載されています。

この課税明細書は、ご自身の固定資産税がどのように計算されたのかを知るための根拠となる書類です。特に「評価額」と、税率を掛ける基になる「課税標準額」は必ず確認しましょう。もし記載内容に疑問があれば、市町村の資産税課などの担当窓口に問い合わせることができます。初めて納税通知書を受け取った際は、内容をしっかり確認する習慣をつけることをおすすめします。

新築の固定資産税の相場は年間いくら?

新築住宅の購入を検討する上で、最も気になることの一つが「固定資産税の具体的な金額」でしょう。年間のランニングコストとして大きく影響するため、おおよその相場を把握しておくことは、資金計画に不可欠です。ここでは、新築の一戸建てとマンションに分けて、固定資産税の一般的な相場を解説します。ただし、これらはあくまで目安であり、立地や建物の仕様によって金額は大きく変動します。

新築一戸建ての相場

新築一戸建ての固定資産税は、様々な要因によって決まりますが、一般的な目安としては年間10万円〜15万円程度になることが多いです。この金額は、後述する新築住宅の軽減措置が適用された後のものです。

この相場は、以下のような条件の住宅を想定した場合のものです。

- 立地: 大都市の郊外や地方都市

- 土地の面積: 120㎡〜150㎡(約36坪〜45坪)

- 建物の面積: 100㎡〜120㎡(約30坪〜36坪)

- 建物の構造: 木造2階建て

固定資産税は、土地と建物の両方に課税されます。そのため、税額の内訳は立地によって大きく変わります。例えば、都心部などの地価が高いエリアでは、税額全体に占める土地の割合が高くなります。逆に、地価が比較的安い郊外では、建物の価格が税額に与える影響が大きくなります。

また、建物の評価額は、その構造や設備によって変動します。同じ床面積でも、シンプルな造りの家と、高級な資材や最新設備をふんだんに使った家とでは、後者の方が評価額は高くなり、結果として固定資産税も高くなります。例えば、外壁が一般的なサイディングか、重厚なタイル貼りか、屋根がスレートか瓦か、といった違いも評価に影響します。

このように、一戸建ての固定資産税は「どこに、どんな家を建てるか」で金額が大きく変わるため、あくまで10万円〜15万円は一つの参考値として捉え、ご自身の計画に近い条件でシミュレーションすることが重要です。

新築マンションの相場

新築マンションの固定資産税は、一戸建てと比較して高くなる傾向があり、一般的な目安としては年間15万円〜25万円程度が相場となります。もちろん、これも軽減措置適用後の金額です。

マンションの固定資産税が一戸建てより高くなりがちなのには、主に3つの理由があります。

- 建物の構造と評価額:

マンションの多くは、鉄筋コンクリート(RC)造や鉄骨鉄筋コンクリート(SRC)造で建てられています。これらの構造は、木造の一戸建てに比べて頑丈で耐用年数が長いため、資産価値が高いと評価されます。つまり、建物の固定資産税評価額が木造住宅よりも高く算定されるため、税額も高くなります。 - 共用部分の持ち分:

マンションの固定資産税は、自分が所有する専有部分(居住スペース)だけでなく、エントランス、廊下、階段、エレベーター、集会室といった「共用部分」にも課税されます。共用部分全体の評価額を、各戸の専有部分の床面積の割合に応じて按分した額が、それぞれの所有者の評価額に加算される仕組みです。この共用部分の負担があるため、同じ専有面積の一戸建てよりも評価額が高くなります。 - 土地の評価額:

マンションは、駅の近くや商業施設の周辺など、利便性の高い場所に建設されることが多いです。こうしたエリアは地価が高く、土地の評価額(路線価)も高くなります。マンションの場合、敷地全体の土地を全戸で共有するため、一戸あたりの土地の持ち分(敷地権割合)は小さくなります。しかし、元の土地の評価額が高いため、結果として土地にかかる税額も決して安くはない、というケースが多く見られます。

特に、近年増えているタワーマンションの場合、その傾向はさらに顕著です。平成29年度の税制改正により、20階建て以上のタワーマンションでは、高層階になるほど固定資産税が高くなるように評価額が補正される仕組みが導入されました。これは、眺望の良さなどから高層階の方が分譲価格(市場価値)が高い実態を税額に反映させるためのものです。

これらの理由から、新築マンションの固定資産税は一戸建てよりも高めの水準になることを理解しておくとよいでしょう。

固定資産税の計算方法

固定資産税の相場が分かったところで、次にその税額がどのように算出されるのか、具体的な計算方法を見ていきましょう。計算の仕組みを理解することで、納税通知書に記載された金額の根拠が分かり、ご自身の資産価値についてより深く知ることができます。

固定資産税の計算式

固定資産税の計算は、以下の基本的な式で行われます。

- 固定資産税額 = 課税標準額 × 税率(標準税率 1.4%)

もし、物件が市街化区域内にある場合は、都市計画税も加わります。

- 都市計画税額 = 課税標準額 × 税率(制限税率 0.3%)

ここで重要なのが「課税標準額」という言葉です。これは、税額を計算する直接の基になる金額のことで、必ずしも「固定資産税評価額」とイコールではありません。特に土地の場合、後述する軽減措置(住宅用地の特例)が適用されると、固定資産税評価額から大幅に減額された金額が課税標準額となります。

税率についても補足が必要です。固定資産税の「1.4%」は、地方税法で定められた標準税率です。ほとんどの市町村はこの税率を採用していますが、財政状況などに応じて市町村が条例でこれとは異なる税率を定めることも可能です(例:1.5%、1.6%など)。同様に、都市計画税の「0.3%」は上限の税率(制限税率)であり、自治体によってはこれより低い税率(例:0.2%)を設定している場合もあります。ご自身の市町村の正確な税率は、自治体のウェブサイトなどで確認できます。

固定資産税評価額とは

計算式の基となる「固定資産税評価額」は、固定資産税を算出する上で最も重要な要素です。

固定資産税評価額とは、総務大臣が定めた全国統一の基準である「固定資産評価基準」に基づいて、各市町村長(東京23区の場合は都知事)が決定する、個別の土地や家屋の公的な価格のことです。この評価額は、固定資産税だけでなく、都市計画税、不動産取得税(不動産を取得した時にかかる税金)、登録免許税(登記の際にかかる税金)の計算基準としても用いられます。

この評価額は一度決まったら永遠に同じというわけではありません。土地の価格は社会経済情勢によって変動し、建物は年数の経過とともに劣化していきます。こうした状況を反映させるため、原則として3年に一度、評価額を見直す「評価替え」が行われます。これにより、地価の下落や建物の経年劣化が税額に反映される仕組みになっています。

では、土地と建物の評価額は、それぞれどのようにして決められるのでしょうか。

土地の評価額の決まり方

土地の固定資産税評価額は、地価公示価格(国土交通省が公表する土地の正常な価格)の70%程度が目安とされています。具体的な評価方法は、その土地の状況によって主に2つの方式が用いられます。

- 市街地宅地評価法(路線価方式)

これは主に市街地で用いられる方法です。まず、主要な道路に面した標準的な宅地の1平方メートルあたりの価格である「固定資産税路線価」が設定されます。この路線価を基に、評価対象となる土地の形状(奥行きの長さ、間口の広さ、角地かどうか、不整形な土地かなど)や道路との接面状況に応じて、個別に補正計算を行い評価額を算出します。路線価は3年ごとの評価替えの年に公表され、各市町村役場や自治体のウェブサイトで確認できます。 - その他の宅地評価法(標準地比準方式)

これは路線価が定められていない地域、例えば郊外や農村部などで用いられる方法です。地域ごとに標準的な宅地(標準宅地)を選定し、その価格を決定します。そして、評価対象となる土地の状況(位置、形状など)を標準宅地と比較し、その価格に比準させて評価額を算出します。

建物の評価額の決まり方

建物の固定資産税評価額は、土地とは全く異なる方法で算出されます。用いられるのは「再建築価格方式」です。

再建築価格とは、「評価の対象となった家屋と全く同じものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費」のことです。ポイントは、実際にその家を建てた時の建築費(工事請負金額)ではなく、評価時点で同じ家を建てたらいくらかかるかという基準で計算される点です。

具体的な評価の流れは以下の通りです。

- 基準表の作成: 総務大臣が定めた固定資産評価基準に基づき、屋根、外壁、柱、床、天井、建具、建築設備などの部分別に、使用資材や施工方法に応じた標準評点数が定められます。例えば、屋根材なら「スレート葺き」より「瓦葺き」の方が、外壁材なら「サイディング」より「タイル貼り」の方が高い点数が設定されています。

- 各部分の評点数を算出: 家屋調査の結果に基づき、対象の家屋で使われている資材や設備のグレード、施工量などを確認し、基準表に当てはめて各部分の評点数を算出します。豪華なキッチンや床暖房、全館空調なども加算評価の対象となります。

- 再建築費評点数の算出: 各部分の評点数をすべて合計したものが、その家屋の再建築費評点数となります。

- 経年減点補正率の適用: 建物は年数の経過とともに価値が減少します。この経年劣化による減価を反映させるのが「経年減点補正率」です。木造、鉄骨造、RC造といった構造別に補正率が定められており、築年数が古いほど補正率が低くなります(価値が下がる)。ただし、最終的に評価額がゼロになることはなく、通常は再建築価格の20%が下限となります。

- 評価額の決定: 以上の要素を組み合わせて、最終的な評価額が決定されます。

建物の評価額 = 再建築費評点数 × 経年減点補正率 × 評点1点あたりの価額

この仕組みにより、同じ床面積でも、使用されている資材や設備のグレードが高い家ほど、評価額は高くなるのです。

固定資産税額が決まるまでの流れと家屋調査

新築住宅の固定資産税額は、市町村が自動的に計算してくれるわけではありません。税額を正しく算出するためには、その建物の価値を正確に把握する必要があります。そのために行われるのが「家屋調査」です。ここでは、家屋調査とは何か、そして調査当日に職員がどのようなポイントを確認するのかを詳しく解説します。

家屋調査とは

家屋調査とは、新築または増改築された建物の固定資産税評価額を算出するために、市町村の資産税課などの職員(または市町村から委託された調査員)が現地を訪れ、建物の構造や内外装、設備などを確認する調査のことです。この調査は、地方税法第353条および第408条に基づくもので、適正かつ公平な課税を行うための重要な手続きです。

家屋調査が行われる時期は、建物が完成して法務局に登記(建物表失登記・所有権保存登記)を行ってから、およそ1ヶ月から3ヶ月後が一般的です。登記情報が法務局から市町村に通知されると、それを基に市町村の担当課から所有者へ調査協力依頼の連絡が入ります。連絡は電話または文書(ハガキなど)で届き、所有者の都合を聞いた上で訪問日時を調整します。

調査当日は、所有者の立ち会いのもとで行われます。所要時間は建物の規模にもよりますが、通常は30分から1時間程度で完了します。

調査をスムーズに進めるために、事前に以下の書類を準備しておくとよいでしょう。

- 建築確認済証及び検査済証

- 工事請負契約書または売買契約書

- 建物の図面(平面図、立面図、矩計図、仕様書など)

これらの書類は、建物の正確な寸法や使用されている資材、設備のグレードなどを確認するために使用されます。必須ではありませんが、準備しておくと職員が図面と現況を照合する作業が効率的に進み、調査時間を短縮できます。

家屋調査で見られるポイント

家屋調査では、前述の「再建築価格方式」に基づいて評価額を算出するため、職員は建物のあらゆる部分を細かくチェックします。具体的にどのような点が見られるのかを知っておくと、固定資産税が高くなる要因を理解する助けになります。

職員は、主に以下のポイントを図面と照らし合わせながら確認していきます。

| 調査項目 | 確認する主なポイント(例) |

|---|---|

| 外部 | 屋根: 葺き材の種類(瓦、スレート、ガルバリウム鋼板など)、太陽光パネルの有無と容量 外壁: 仕上げ材の種類(サイディング、モルタル、タイル、ALCパネルなど)と施工面積 基礎: 構造(布基礎、べた基礎)、高さ |

| 内部 | 間取り: 部屋の数、配置、天井の高さ 各部屋の内装: ・壁: 仕上げ材(ビニールクロス、珪藻土、板張りなど) ・床: 仕上げ材(複合フローリング、無垢材、クッションフロア、畳、タイルなど) ・天井: 仕上げ材(クロス、板張りなど) 建具: ドア、ふすま、窓(サッシ)の材質や大きさ |

| 建築設備 | キッチン: システムキッチンの間口サイズ、天板や扉の材質、ビルトイン食器洗い乾燥機の有無、IHクッキングヒーターかガスコンロか 浴室: ユニットバスのサイズ、浴室換気乾燥機やミストサウナの有無、追い焚き機能の有無 トイレ: タンクレストイレか、手洗いカウンターの有無、トイレの個数 給湯設備: エコキュート、エコジョーズなどの種類 空調設備: 全館空調システム、ビルトインエアコン、床暖房の有無と設置面積 その他: ホームエレベーター、24時間換気システムの種別など |

このように、調査では「どのような資材が、どれくらいの量、使われているか」が評価の対象となります。例えば、同じ床面積の家でも、外壁が全面タイル貼りの家はサイディングの家よりも評価額が高くなります。また、床暖房やビルトイン食洗機といった付加価値の高い設備が多いほど、評価額は加算されていきます。

家屋調査は、これから何十年と払い続ける固定資産税の基礎となる評価額を決める非常に重要なプロセスです。質問されたことには正直に答え、適正な評価を受けられるように協力しましょう。

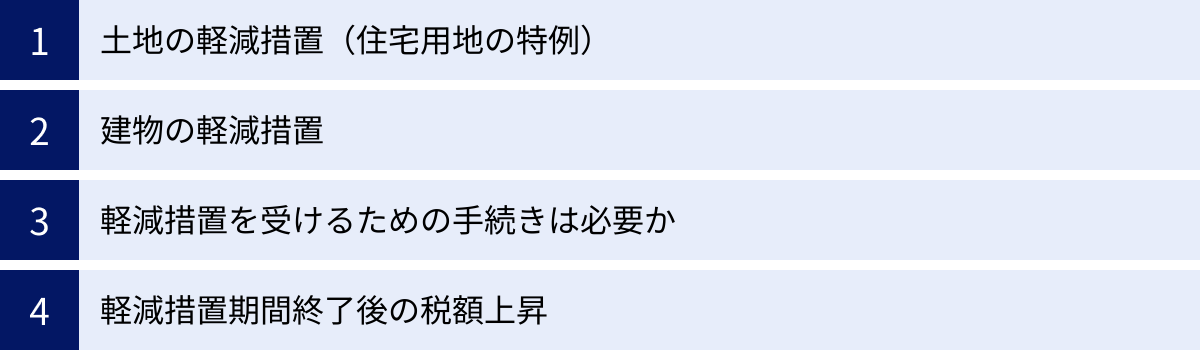

【重要】新築住宅の固定資産税の軽減措置

新築住宅の購入者にとって、最も重要でメリットの大きい制度が「固定資産税の軽減措置」です。この制度を正しく理解しているかどうかで、購入後数年間の税負担が大きく変わります。この軽減措置は「土地」と「建物」それぞれに用意されており、適用要件や期間が異なります。ここでは、その詳細を一つひとつ丁寧に解説していきます。

土地の軽減措置(住宅用地の特例)

まず、土地に対する軽減措置です。これは「住宅用地の特例」と呼ばれ、住宅やアパートなど、人が住むための家が建っている土地(住宅用地)の固定資産税・都市計画税を大幅に減額する制度です。

この特例の重要なポイントは、新築住宅に限らず、住宅が建っている限り永続的に適用されるという点です。つまり、中古住宅でもこの特例は適用されています。

軽減の内容は、土地の面積に応じて2段階に分かれています。

| 区分 | 面積 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 | 住宅1戸あたり200㎡までの部分 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 住宅1戸あたり200㎡を超える部分(家屋の床面積の10倍まで) | 評価額 × 1/3 | 評価額 × 2/3 |

例えば、200㎡以下の土地に家を建てた場合、その土地の固定資産税の課税標準額は評価額の6分の1にまで圧縮されます。都市計画税も3分の1になります。これは非常に大きな軽減効果です。この特例があるからこそ、多くの人が住宅地の固定資産税を支払うことができています。

逆に言えば、家を取り壊して更地にしたり、空き家を放置して自治体から「特定空家等」に指定されたりすると、この特例の対象から外れてしまいます。その場合、土地の固定資産税が最大で6倍に跳ね上がる可能性があり、注意が必要です。

建物の軽減措置

次に、建物に対する軽減措置です。こちらは土地の特例とは異なり、新築住宅にのみ適用される、期間限定の特例です。一定の要件を満たす新築住宅について、建てられてから数年間の固定資産税が減額されます。

軽減措置の適用要件

この軽減措置を受けるためには、建物が以下の要件を満たしている必要があります。

- 床面積要件: 居住部分の床面積が50㎡以上280㎡以下であること。

- 一戸建ての場合、物置や車庫も居住部分と一体とみなされる場合があります。

- マンションなどの共同住宅の場合、専有部分に共用部分(廊下や階段など)の按分面積を加えた面積で判定します。

- 賃貸アパートの場合は、1戸あたり40㎡以上280㎡以下となります。

この床面積要件を満たさないと、建物に対する軽減措置は一切受けられません。例えば、広すぎる豪邸や、逆にコンパクトすぎる住宅は対象外となるため、設計段階で注意が必要です。

軽減される期間

上記の要件を満たす新築住宅は、建物の固定資産税額が一定期間2分の1に減額されます。ただし、減額の対象となるのは、家屋の床面積のうち120㎡に相当する部分までです。床面積が120㎡以下の住宅であれば、建物全体の固定資産税が半分になります。120㎡を超える住宅の場合は、120㎡分の税額が半分になり、超えた部分については通常の税額がかかります。

軽減される期間は、建物の種類によって異なります。

| 建物の種類 | 軽減される期間 |

|---|---|

| 一般の住宅(下記以外) | 新築後3年間 |

| 3階建て以上の耐火・準耐火建築物(マンションなど) | 新築後5年間 |

| 認定長期優良住宅(一般の住宅) | 新築後5年間 |

| 認定長期優良住宅(3階建て以上の耐火・準耐火建築物) | 新築後7年間 |

認定長期優良住宅とは、耐震性、省エネルギー性、耐久性などに優れ、長期間にわたって良好な状態で使用するための措置が講じられた住宅として、行政の認定を受けたものです。認定を受けるためには建築コストが余分にかかりますが、固定資産税の軽減期間が2年間延長されるという大きなメリットがあります。

軽減措置を受けるための手続きは必要?

これほどメリットの大きい軽減措置ですが、受けるための手続きは複雑なのでしょうか。

結論から言うと、原則として、所有者が特別な申請手続きをする必要はありません。

住宅用地の特例も、新築建物の軽減措置も、建物の登記情報や家屋調査の結果に基づいて、市町村が要件に合致するかどうかを判断し、自動的に税額計算に反映してくれます。

ただし、一つだけ例外があります。それは「認定長期優良住宅」の軽減措置を受ける場合です。この特例の適用を受けるためには、住宅を新築した年の翌年の1月31日までに、認定を受けたことを証明する書類を添えて、物件が所在する市町村の担当課へ申告書を提出する必要があります。この手続きを忘れると、軽減期間の延長が受けられなくなってしまうため、認定長期優良住宅を建てた方は必ず覚えておきましょう。

軽減措置の期間が終了すると税額は上がる?

これは新築住宅の所有者が必ず直面する問題であり、最も注意すべき点です。答えは、「はい、軽減措置の期間が終了すると、固定資産税の額は上がります」。

例えば、一般の新築一戸建ての場合、3年間の軽減期間が終了する4年目から、建物の固定資産税が本来の税額(減額前の税額)に戻ります。マンションであれば6年目からです。

多くの人は、3年間(または5年間)支払ってきた割引後の税額に慣れてしまっているため、軽減措置が終わった年度の納税通知書を見て「税金が急に2倍近くに上がった!」と驚いてしまいます。しかし、これは増税されたわけではなく、単に「割引期間が終了して正規の料金に戻った」だけなのです。

建物は年数が経つと「経年減点補正」によって評価額が少しずつ下がっていきますが、軽減措置(税額が1/2)の効果がなくなるインパクトの方がはるかに大きいため、トータルの税額は大幅に上がります。

したがって、マイホームの資金計画を立てる際には、最初の数年間の安い税額ではなく、軽減措置が終了した後の本来の税額を基準に、長期的な支払い能力を考えておくことが非常に重要です。この「4年目の壁」「6年目の壁」をあらかじめ想定しておくことで、将来の家計への影響を冷静に受け止めることができるでしょう。

【新築】固定資産税のシミュレーション

これまでの解説を踏まえて、具体的な数値を使いながら固定資産税がどのように計算されるのかをシミュレーションしてみましょう。ここでは「新築一戸建て」と「新築マンション」の2つのケースで、軽減措置が適用されている期間と、終了した後の税額を比較します。

※計算を分かりやすくするため、建物の経年減価は考慮しないものとします。実際の税額は、評価額や税率、自治体の運用によって異なります。

新築一戸建ての計算例

まずは、郊外に一般的な木造一戸建てを新築した場合を想定します。

【条件設定】

- 所在地:市街化区域内

- 土地:面積 150㎡、固定資産税評価額 1,800万円

- 建物:木造2階建て、床面積 110㎡、固定資産税評価額 1,200万円

- 税率:固定資産税 1.4%、都市計画税 0.3%

【計算ステップ】

1. 土地の税額を計算する

土地は住宅用地なので「住宅用地の特例」が適用されます。面積が150㎡で200㎡以下のため、「小規模住宅用地」の特例が適用されます。

- 固定資産税の課税標準額:1,800万円 × 1/6 = 300万円

- 都市計画税の課税標準額:1,800万円 × 1/3 = 600万円

これに税率を掛けて税額を算出します。

- 固定資産税:300万円 × 1.4% = 42,000円

- 都市計画税:600万円 × 0.3% = 18,000円

- 土地の年間税額(合計):60,000円

2. 建物の税額を計算する(軽減措置適用期間:1〜3年目)

建物は新築で床面積要件(50㎡以上280㎡以下)を満たしているため、軽減措置が適用されます。床面積が110㎡で120㎡以下のため、固定資産税額が1/2になります。

※都市計画税には建物の新築軽減措置はありません。

- 固定資産税(軽減前):1,200万円 × 1.4% = 168,000円

- 固定資産税(軽減後):168,000円 × 1/2 = 84,000円

- 都市計画税:1,200万円 × 0.3% = 36,000円

- 建物の年間税額(合計):120,000円

3. 年間合計税額(1〜3年目)

- 土地 60,000円 + 建物 120,000円 = 年間 180,000円

4. 軽減措置終了後の税額を計算する(4年目以降)

4年目からは建物の固定資産税の軽減がなくなります。

- 固定資産税:1,200万円 × 1.4% = 168,000円 (軽減なし)

- 都市計画税:1,200万円 × 0.3% = 36,000円 (変更なし)

- 建物の年間税額(合計):204,000円

5. 年間合計税額(4年目以降)

- 土地 60,000円 + 建物 204,000円 = 年間 264,000円

このシミュレーションから、軽減措置が終了する4年目には、年間の税負担が84,000円も増加することが分かります。

新築マンションの計算例

次に、駅近の一般的なマンションを新築で購入した場合を想定します。

【条件設定】

- 所在地:市街化区域内

- 建物:鉄筋コンクリート造10階建て、3階建て以上の耐火建築物に該当

- 専有部分:床面積 80㎡、固定資産税評価額 1,500万円

- 共用部分(按分後):固定資産税評価額 300万円

- 土地:敷地全体の評価額 5億円、敷地権割合 1/100

- 税率:固定資産税 1.4%、都市計画税 0.3%

【計算ステップ】

1. 土地の税額を計算する

まず、自分の持ち分にあたる土地の評価額を計算します。

- 土地の評価額(持ち分):5億円 × 1/100 = 500万円

- 土地の面積(持ち分)は200㎡以下と想定されるため、「小規模住宅用地」の特例を適用します。

- 固定資産税の課税標準額:500万円 × 1/6 ≒ 83.3万円

- 都市計画税の課税標準額:500万円 × 1/3 ≒ 166.6万円

税額を算出します。

- 固定資産税:83.3万円 × 1.4% ≒ 11,662円

- 都市計画税:166.6万円 × 0.3% ≒ 4,998円

- 土地の年間税額(合計):約16,660円

2. 建物の税額を計算する(軽減措置適用期間:1〜5年目)

建物の評価額は、専有部分と共用部分を合計します。

- 建物の評価額合計:1,500万円 + 300万円 = 1,800万円

3階建て以上の耐火建築物なので、軽減期間は5年間です。床面積が80㎡で120㎡以下のため、固定資産税額が1/2になります。 - 固定資産税(軽減前):1,800万円 × 1.4% = 252,000円

- 固定資産税(軽減後):252,000円 × 1/2 = 126,000円

- 都市計画税:1,800万円 × 0.3% = 54,000円

- 建物の年間税額(合計):180,000円

3. 年間合計税額(1〜5年目)

- 土地 16,660円 + 建物 180,000円 = 年間 約196,660円

4. 軽減措置終了後の税額を計算する(6年目以降)

6年目からは建物の固定資産税の軽減がなくなります。

- 固定資産税:1,800万円 × 1.4% = 252,000円 (軽減なし)

- 都市計画税:1,800万円 × 0.3% = 54,000円 (変更なし)

- 建物の年間税額(合計):306,000円

5. 年間合計税額(6年目以降)

- 土地 16,660円 + 建物 306,000円 = 年間 約322,660円

マンションのケースでも、軽減措置が終了する6年目には、年間の税負担が126,000円も増加することが分かります。これらのシミュレーション結果は、長期的な資金計画の重要性を明確に示しています。

固定資産税の支払い方法

納税通知書が届いたら、記載された期限までに税金を納付する必要があります。ここでは、支払い全体のスケジュールと、利用できる多様な支払い方法について解説します。ご自身のライフスタイルに合った便利な方法を選びましょう。

支払いスケジュール

固定資産税の支払いは、年4回の分割払い(分納)が基本です。納税通知書は毎年4月〜6月頃に届き、そこには1年分の税額と、4回分の納付書が同封されています。

各回の納期限は自治体によって異なりますが、一般的には以下のようなスケジュールが設定されています。

- 第1期: 6月末

- 第2期: 9月末

- 第3期: 12月末

- 第4期: 翌年2月末

もちろん、第1期の納期限までに1年分をまとめて支払う「全期前納(一括払い)」も可能です。以前は全期前納をすると税額が少し割引になる制度(前納報奨金制度)がありましたが、現在ではほとんどの自治体で廃止されています。そのため、一括で払っても分割で払っても、総支払額は同じであることがほとんどです。

ご自身のキャッシュフローに合わせて、分納か一括かを選択するとよいでしょう。払い忘れを防ぎたい場合は、一括払いや後述する口座振替が便利です。

利用できる支払い方法

固定資産税の支払い方法は、近年非常に多様化しています。自治体によって利用できる方法は異なりますが、主に以下のような選択肢があります。ご自身の自治体がどの方法に対応しているかは、納税通知書や自治体の公式ウェブサイトで確認してください。

| 支払い方法 | メリット | デメリット・注意点 |

|---|---|---|

| 現金払い | 領収証書がその場で発行される安心感がある。特別な手続きは不要。 | 窓口の営業時間内に行く必要がある。現金を持ち歩く手間がかかる。 |

| 口座振替 | 一度手続きすれば自動で引き落とされるため、払い忘れの心配がない。手数料もかからない。 | 事前に金融機関での申し込み手続きが必要。残高不足だと引き落としできない。 |

| クレジットカード払い | 24時間いつでもオンラインで支払える。カードのポイントが貯まる。分割払いやリボ払いも可能。 | 決済手数料が納税者負担となる場合が多い。領収証書は発行されない。 |

| スマートフォン決済アプリ | PayPay, LINE Pay, au PAYなど。納付書のバーコードを読み取るだけで、自宅で手軽に支払える。 | アプリへのチャージが必要。支払い上限額がある場合がある。領収証書は発行されない。 |

| ペイジー(Pay-easy) | 金融機関のATMやインターネットバンキング、モバイルバンキングから支払える。 | 領収証書は発行されない。対応している金融機関が限られる場合がある。 |

| コンビニエンスストア払い | 24時間いつでも近くのコンビニで支払える。手数料はかからない。 | バーコード付きの納付書が必要。原則として現金払いのみ。 |

最もおすすめなのは、払い忘れのリスクをなくせる「口座振替」です。一度手続きを済ませてしまえば、あとは納期限に自動で引き落としてくれるため、管理の手間が大幅に省けます。

一方で、クレジットカード払いはポイント還元が魅力ですが、納税額に応じた決済手数料がかかる自治体が多いです。還元されるポイントと手数料を比較し、本当にお得になるかを確認してから利用しましょう。

固定資産税を滞納するとどうなる?

固定資産税は、マイホームを所有する限り支払い続ける義務があります。万が一、経済的な事情などで支払いが遅れてしまうと、どうなるのでしょうか。税金の滞納には、厳しいペナルティが課せられます。その内容を正しく理解し、滞納だけは絶対に避けるようにしましょう。

延滞金が発生する

固定資産税を定められた納期限までに支払わなかった場合、その翌日から実際に納付した日までの日数に応じて、「延滞金」が自動的に加算されます。延滞金は、一種の利息や遅延損害金のようなものです。

この延滞金の利率は法律で定められており、決して低いものではありません。利率は年によって変動しますが、例えば令和6年(2024年)の場合、以下のように設定されています。(参照:総務省ウェブサイトなど)

- 納期限の翌日から1ヶ月を経過する日まで: 年2.4%

- 納期限の翌日から1ヶ月を経過した日以降: 年8.7%

1ヶ月を過ぎると利率が急激に高くなるのが特徴です。滞納期間が長引けば長引くほど、延滞金は雪だるま式に膨らんでいき、本来の税額に加えて大きな負担となってしまいます。わずかな遅れと軽く考えていると、後で手痛い出費につながるため、納期限は厳守することが鉄則です。

財産が差し押さえられるリスク

延滞金の発生以上に深刻なのが、財産の差し押さえです。納税は国民の義務であり、滞納を続けると、行政は法律に基づいて強制的に税金を徴収する手続き(滞納処分)を進めます。

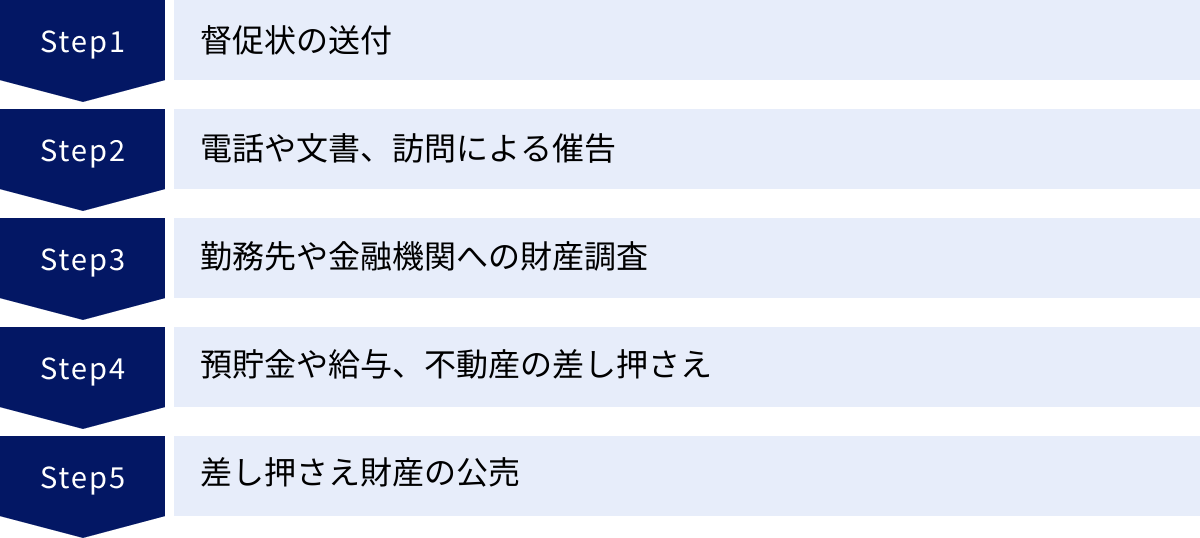

滞納処分に至るまでの一般的な流れは以下の通りです。

- 督促状の送付:

納期限を過ぎても納付がない場合、まず市町村から「督促状」が送付されます。法律上、納期限から20日以内に発送することが定められています。この時点で速やかに納付すれば、大きな問題にはなりません。 - 催告:

督促状を無視してさらに滞納を続けると、電話や文書、場合によっては職員による自宅訪問などで、納税を促す「催告」が行われます。 - 財産調査:

催告にも応じない場合、市町村は滞納者の財産状況を調査する権限を持っています。勤務先への給与照会や、金融機関への預金残高の照会などが、本人の同意なく行われます。 - 財産の差し押さえ:

財産調査で差し押さえるべき財産が判明すると、いよいよ「差押予告通知書」が送付され、最終的には財産の差し押さえが実行されます。差し押さえの対象となる財産は多岐にわたります。- 預貯金: 銀行口座が凍結され、滞納額分が強制的に引き落とされます。

- 給与: 勤務先に通知され、毎月の給料から一定額が天引きされます。

- 生命保険: 解約返戻金が差し押さえの対象となります。

- 不動産・自動車: 所有する土地、家屋、自動車などが差し押さえられます。

- 公売:

差し押さえられた不動産などは、最終的にインターネットオークションなどによる「公売」にかけられます。その売却代金が、未納の税金や延滞金に充当されるのです。

このように、固定資産税の滞納を続けると、最悪の場合、大切にしている給与や預金、そして手に入れたばかりのマイホームそのものを失ってしまうという、極めて深刻な事態につながります。

もし、病気や失業など、やむを得ない事情でどうしても納税が困難になった場合は、絶対に放置してはいけません。すぐに市町村の納税課や資産税課の窓口へ出向き、正直に事情を相談してください。相談すれば、分割での納付(分納)や、一定期間の徴収猶予など、状況に応じた対応を検討してもらえる可能性があります。誠実な相談が、最悪の事態を避けるための第一歩です。

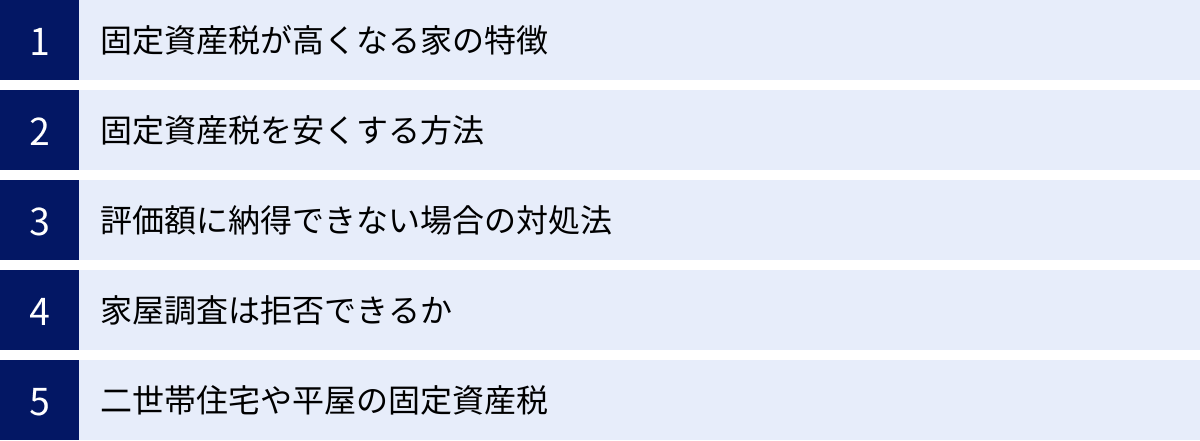

新築の固定資産税に関するよくある質問

最後に、新築の固定資産税に関して、多くの人が抱きがちな疑問についてQ&A形式で回答します。家づくりの計画や、将来の税金対策の参考にしてください。

固定資産税が高くなる家の特徴は?

建物の固定資産税評価額は「再建築価格方式」で決まるため、「同じ家をもう一度建てたらいくらかかるか」という観点で、コストが高いと判断される家ほど税金も高くなります。具体的には、以下のような特徴を持つ家は固定資産税が高くなる傾向があります。

- 構造が強固: 木造よりも鉄骨造(S造)、鉄骨造よりも鉄筋コンクリート造(RC造)の方が、資材コストも耐用年数も高いため、評価額が高くなります。

- 高級な資材を使用:

- 屋根: スレート < ガルバリウム鋼板 < 瓦

- 外壁: サイディング < モルタル・ALCパネル < タイル

- 内装: ビニールクロス < 珪藻土・漆喰、複合フローリング < 無垢材フローリング

- このように、耐久性や意匠性に優れた高価な材料を多く使うほど評価は上がります。

- 豪華な設備が満載:

- キッチン: 大きなシステムキッチン、ビルトイン食洗機、IHクッキングヒーター

- 浴室: 大型のユニットバス、浴室換気乾燥機、ミストサウナ

- その他: 床暖房(特に設置面積が広い場合)、全館空調システム、ホームエレベーター、タンクレストイレ、多数のビルトインエアコンなどは評価額を大きく押し上げる要因です。

- 面積が広い・形状が複雑: 当然ながら延床面積が広いほど高くなります。また、同じ延床面積でも、正方形に近いシンプルな総二階の家より、凹凸の多い複雑なデザインの家の方が、壁の面積が増えるため評価額が上がる傾向があります。

- 天井が高い・窓が大きい: 天井が高いと壁の面積が増え、大きくて性能の良い窓(サッシ)が多いと、それも評価の加算対象となります。

固定資産税を安くする方法はある?

固定資産税を安くするためには、家を建てる前の「設計・計画段階」での工夫が最も効果的です。一度建ててしまった後で税金を安くするのは非常に困難です。

- 建物の仕様をシンプルにする: 上記の「高くなる家の特徴」の逆を考えます。外壁をタイルではなくサイディングにする、床暖房の設置はリビングだけにする、高価な無垢材ではなく複合フローリングを選ぶなど、仕様のグレードを抑えることで評価額をコントロールできます。

- 建物の形状をシンプルにする: 凹凸の少ない、できるだけ立方体に近い「総二階建て」のようなシンプルな形状は、壁や屋根の面積を効率的に抑えられるため、評価額上有利になることがあります。

- 認定長期優良住宅を取得する: 初期コストはかかりますが、建物の固定資産税の軽減期間が3年から5年(マンション等は5年から7年)に延長されます。住宅ローン控除や他の税制優遇も受けられるため、トータルでのメリットを検討する価値は十分にあります。

- 床面積を調整する: 建物の軽減措置を受けるためには、床面積が50㎡以上280㎡以下である必要があります。この範囲内に収まるように設計しましょう。

- 家屋調査で過剰なアピールをしない: 調査員に対して、必要以上に高価な設備やこだわりの建材をアピールする必要はありません。聞かれたことに正直に答える姿勢で十分です。

固定資産税評価額に納得できない場合は?

納税通知書に記載されている評価額に疑問や不満がある場合、納税者は不服を申し立てる権利があります。以下の手順で進めるのが一般的です。

- 市町村の担当課(資産税課など)への問い合わせ:

まずは、評価の根拠について説明を求めましょう。課税明細書を持参して窓口を訪ね、どのような基準でこの評価額になったのかを確認します。この段階で、単純な入力ミスや計算間違いなどが判明し、修正されるケースもあります。 - 固定資産評価審査委員会への審査の申出:

担当課の説明を受けてもなお納得できない場合は、市町村長から独立した第三者機関である「固定資産評価審査委員会」に対して、審査の申出(不服申し立て)を行うことができます。- 申出期間: 納税通知書を受け取った日の翌日から起算して3ヶ月以内です。この期間を過ぎると申し立てはできません。

- 必要なこと: なぜ評価額が不服なのか、具体的な理由と根拠を示す必要があります。「単に高いと思うから」という理由だけでは認められません。「近隣の類似した物件と比べて著しく高い」「固定資産評価基準の適用に誤りがある」といった客観的な証拠を準備する必要があります。

ただし、審査の申出によって評価額が覆るケースは多くなく、ハードルは高いのが実情です。まずは担当課への問い合わせで疑問点を解消するのが現実的な第一歩と言えるでしょう。

家屋調査は拒否できる?

家屋調査は地方税法に基づく正当な調査であり、所有者は正当な理由なくこれを拒否することはできません。もし立ち会いを拒否し続けた場合、市町村は所有者の協力が得られないものとして、建築確認申請の図面や仕様書などの書類のみで評価額を決定する「推計課税」を行うことになります。

この推計課税では、図面だけでは判断できない部分(例えば、内装材のグレードなど)は、標準的か、場合によっては高めの仕様で見積もられる可能性があります。その結果、実際に建てられた家よりも高い評価額が算出され、結果的に固定資産税が高くなってしまうリスクがあります。

したがって、適正な評価額を算出してもらうためにも、家屋調査を拒否するメリットは一切ありません。調査には誠実に協力し、正確な状況を確認してもらうことが、納税者自身のためになります。

二世帯住宅や平屋だと固定資産税は安くなる?

【二世帯住宅の場合】

二世帯住宅は、一世帯住宅に比べてキッチンや浴室などの水回りが2つになるなど、設備が充実するため、単純に考えれば評価額は高くなり、固定資産税も高くなるのが一般的です。

しかし、税制上のメリットを受けられる可能性があります。玄関や水回りが完全に分離され、各世帯が独立して生活できる「完全分離型」の二世帯住宅で、登記も「区分登記」を行うなど、一定の要件を満たすと、それぞれの世帯が「1戸の住宅」として認定される場合があります。

この場合、建物の軽減措置(120㎡までの部分が1/2)が各戸に適用されるため、例えば各世帯の床面積が120㎡ずつであれば、合計240㎡まで軽減の対象となり、税負担を大きく抑えられる可能性があります。自治体によって認定基準が異なるため、計画段階で必ず確認が必要です。

【平屋の場合】

「2階建てよりも平屋の方が安そう」というイメージがあるかもしれませんが、同じ延床面積で比較した場合、一般的に平屋の方が固定資産税は高くなる傾向があります。

その理由は、屋根と基礎の面積にあります。例えば、延床面積100㎡の家を建てる場合、2階建てなら1階と2階で50㎡ずつなので、屋根と基礎の面積はそれぞれ約50㎡です。一方、平屋で100㎡の家を建てると、屋根と基礎の面積はどちらも約100㎡となり、2階建ての2倍になります。屋根と基礎は、建物の評価額に占める割合が比較的大きいため、この差が税額に影響し、平屋の方が高評価になりがちなのです。