不動産を所有していると、毎年必ず関わることになるのが「固定資産税」です。そして、その税額を計算する上で最も重要な基礎となるのが「固定資産税評価額」です。この評価額は、単に税金の計算に使われるだけでなく、不動産の価値を示す一つの公的な指標としても機能します。

しかし、「固定資産税評価額とは具体的に何なのか?」「どうやって調べればいいのか?」「他の土地の価格と何が違うのか?」といった疑問をお持ちの方も少なくないでしょう。特に、不動産の購入や売却、相続などを控えている方にとっては、この評価額を正しく理解しておくことが非常に重要です。

この記事では、固定資産税評価額の基本的な概念から、具体的な調べ方、各種書類の見方、評価額の決まり方、そして税金の計算方法まで、網羅的に詳しく解説します。さらに、評価額に不服がある場合の対処法や、よくある質問にもお答えし、不動産に関する知識を深めるお手伝いをします。

この記事を最後まで読めば、固定資産税評価額に関するあらゆる疑問が解消され、ご自身の資産価値を正しく把握し、適切な税務対策を考える上での確かな土台を築けるようになるでしょう。

目次

固定資産税評価額とは

固定資産税評価額は、不動産に関する税金を計算する際の基礎となる非常に重要な価格です。しかし、不動産の価格には実勢価格や公示価格など様々な種類があり、それぞれの違いを理解することが第一歩となります。ここでは、固定資産税評価額の基本的な役割と、他の土地価格との違いについて詳しく解説します。

固定資産税などを計算する基準となる価格

固定資産税評価額とは、固定資産税、都市計画税、不動産取得税、登録免許税といった各種税金を算出するための基準となる、市町村(東京23区の場合は都)が決定する評価額のことです。この評価額は、土地と家屋(建物)それぞれについて個別に算定されます。

固定資産税は、毎年1月1日時点での固定資産(土地、家屋、償却資産)の所有者に対して課される地方税です。この税収は、私たちが日常的に利用する道路や公園の整備、教育、福祉、消防・救急といった行政サービスの財源として活用されており、地域社会を支える上で欠かせないものとなっています。

全ての所有者から公平に税金を徴収するためには、客観的で統一された基準に基づいて資産の価値を評価する必要があります。その役割を担うのが固定資産税評価額です。国が定めた「固定資産評価基準」という全国統一のルールに基づき、各市町村の担当者が個々の不動産を評価し、価格を決定します。

この評価額は、不動産の時価(実際に市場で取引される価格)そのものではありません。一般的に、土地の固定資産税評価額は時価の約70%程度が目安とされています。これは、市場価格の変動に左右されすぎず、安定的かつ公平な課税を実現するための調整です。

まとめると、固定資産税評価額は「税金を計算するために地方自治体が設定した、不動産の公的な評価額」と理解しておくと良いでしょう。この評価額を把握することが、納税額の理解や不動産取引における資金計画の第一歩となります。

他の土地価格との違い

不動産、特に土地の価格には、固定資産税評価額以外にもいくつかの指標が存在します。これらは「一物五価」とも言われ、それぞれ評価する主体や目的が異なります。これらの違いを理解しないと、不動産取引や税金の計算で混乱を招く可能性があります。ここでは、代表的な土地価格と固定資産税評価額との違いを明確に解説します。

| 価格の種類 | 概要 | 評価主体 | 目的・用途 | 価格水準の目安 | 公表時期 |

|---|---|---|---|---|---|

| 固定資産税評価額 | 固定資産税などを計算するための基準価格。 | 市区町村(東京23区は都) | 固定資産税、都市計画税、不動産取得税、登録免許税の課税基準 | 公示価格の70% | 3年に1度評価替え |

| 実勢価格 | 実際に市場で売買が成立した価格(時価)。 | 市場の需要と供給 | 不動産売買 | 公示価格の110%~120% | 取引ごと |

| 公示価格(公示地価) | 国土交通省が公表する標準地の正常な価格。 | 国土交通省 | 公共事業用地の取得価格算定や一般の土地取引の指標 | 基準(100%) | 毎年1月1日時点の価格を3月に公表 |

| 路線価(相続税路線価) | 相続税や贈与税を計算するための基準価格。 | 国税庁 | 相続税、贈与税の課税基準 | 公示価格の80% | 毎年1月1日時点の価格を7月に公表 |

| 相続税評価額 | 相続税の計算に使われる評価額。土地は路線価方式または倍率方式で算出。 | 国税庁 | 相続税、贈与税の課税基準 | 公示価格の80%(路線価の場合) | 毎年1月1日時点 |

実勢価格との違い

実勢価格とは、実際に不動産市場で買主と売主の間で合意され、取引が成立した価格、いわゆる「時価」のことです。これは、個別の取引ごとに決まるため、同じような物件であっても、取引のタイミング、当事者の事情(売り急ぎ、買い急ぎなど)、景気動向、周辺環境の変化など、様々な要因によって変動します。

一方、固定資産税評価額は、税の公平性を保つために、個別の事情を排除し、全国統一の基準で客観的に評価された価格です。そのため、実勢価格が「一点ものの価格」であるのに対し、固定資産税評価額は「公的な物差しによる価格」と言えます。

一般的に、固定資産税評価額は実勢価格よりも低く設定される傾向にあり、公示価格の70%程度が目安とされています。したがって、実勢価格は公示価格の110%~120%程度になることが多いため、固定資産税評価額は実勢価格の60%前後になることもあります。不動産を売却する際に固定資産税評価額をそのまま売却価格に設定してしまうと、相場より大幅に安く売ってしまうことになるため、注意が必要です。

公示価格(公示地価)との違い

公示価格(公示地価)は、地価公示法に基づき、国土交通省の土地鑑定委員会が全国の標準的な地点(標準地)を選び、毎年1月1日時点の「正常な価格」を判定して公表するものです。この価格は、公共事業用地の取得価格を算定する際の基準となるほか、一般の土地取引においても価格の客観的な目安として利用されます。

公示価格は、土地取引の指標となることを目的としているため、あらゆる土地価格の基準となる最も客観性の高い価格と位置づけられています。

固定資産税評価額は、この公示価格を基準として決定されます。具体的には、固定資産税評価額は公示価格の70%の水準になるように調整されています。これは、税負担が市場価格の急激な変動に直接影響されるのを避け、安定した税収を確保するための措置です。つまり、「公示価格」が市場の物差しであるのに対し、「固定資産税評価額」は税金計算のための物差し、という関係性になります。

路線価との違い

路線価(正式には相続税路線価)は、主に相続税や贈与税を計算するために国税庁が設定する価格です。これは、主要な道路に面した土地1平方メートルあたりの価格を示したもので、毎年7月頃に公表されます。

固定資産税評価額と路線価は、どちらも税金の計算に用いるという点で共通していますが、目的とする税金の種類(固定資産税か、相続税・贈与税か)と、評価主体(市町村か、国税庁か)が異なります。

価格水準としては、路線価は公示価格の80%程度を目安に設定されています。一方、固定資産税評価額は公示価格の70%が目安です。そのため、一般的には「路線価 > 固定資産税評価額」となる傾向があります。

なお、市町村によっては固定資産税を計算するための「固定資産税路線価」を定めている場合もあります。一般的に「路線価」という場合は国税庁の「相続税路線価」を指しますが、文脈によっては注意が必要です。

相続税評価額との違い

相続税評価額は、その名の通り、相続が発生した際に遺産総額を計算するために用いる評価額です。不動産の場合、土地と建物で評価方法が異なります。

- 土地の相続税評価額: 路線価が定められている地域では「路線価方式(路線価 × 面積 × 各種補正率)」で、路線価がない地域では「倍率方式(固定資産税評価額 × 国税庁が定める倍率)」で計算されます。

- 建物の相続税評価額: 建物の固定資産税評価額がそのまま相続税評価額となります。

このように、土地については路線価(公示価格の80%水準)を基にするため、固定資産税評価額(公示価格の70%水準)とは異なるのが通常です。しかし、建物については固定資産税評価額がそのまま使われるという点で、両者は密接に関連しています。

これらの価格の違いを理解することで、不動産に関する様々な場面で、どの価格を基準に考えれば良いのかを正しく判断できるようになります。

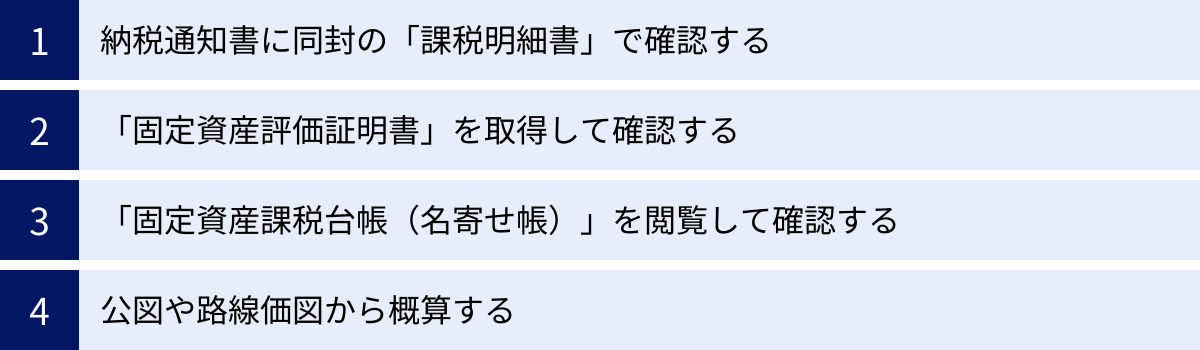

固定資産税評価額の調べ方4つ

ご自身の所有する不動産の固定資産税評価額を知りたい場合、いくつかの方法で確認できます。どの方法が最適かは、目的や状況によって異なります。ここでは、代表的な4つの調べ方について、それぞれの特徴や手順を詳しく解説します。

① 納税通知書に同封の「課税明細書」で確認する

最も手軽で一般的な方法は、毎年送られてくる「固定資産税・都市計画税 納税通知書」に同封されている「課税明細書」を確認することです。

- 入手時期: 毎年4月~6月頃に、その年の1月1日時点の不動産所有者宛てに市区町村から郵送されます。

- 確認する人: 納税義務者本人。

- 費用: 無料。

- 特徴:

- 自宅に届くため、役所に行く手間がかかりません。

- 評価額だけでなく、課税標準額や税相当額も記載されており、税額の計算根拠が一覧でわかります。

- 紛失してしまうと、再発行は原則としてできないため、大切に保管する必要があります。

【確認の手順】

- 手元にある最新の納税通知書一式を探します。

- 納税通知書に添付されている「課税明細書」のページを開きます。

- 課税明細書には、所有する土地・家屋の情報が一覧で記載されています。その中の「価格」または「評価額」という欄に記載されている金額が、固定資産税評価額です。

- 土地と家屋は別々に記載されているので、それぞれの評価額を確認できます。マンションの場合は、土地(敷地権)と建物(専有部分)の評価額が記載されています。

この方法は、ご自身の納税額の根拠となる評価額を確認するだけであれば最も簡単です。ただし、納税通知書を紛失してしまった場合や、不動産売買や相続手続きなどで公的な証明書として評価額を提出する必要がある場合には、次に紹介する方法が必要になります。

② 「固定資産評価証明書」を取得して確認する

「固定資産評価証明書」は、固定資産税評価額を公的に証明するための書類です。不動産登記(売買、相続、贈与による名義変更)や、融資の申し込み、訴訟手続きなどで必要となります。

- 取得場所: 不動産が所在する市区町村の役所(資産税課、都税事務所など)、またはその出張所。

- 申請できる人:

- 納税義務者(所有者)本人

- 同居の親族

- 相続人(戸籍謄本など関係を証明する書類が必要)

- 代理人(委任状が必要)

- 借地人・借家人(賃貸借契約書など利害関係を証明する書類が必要)

- 必要なもの:

- 申請書(役所の窓口またはウェブサイトで入手)

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 手数料(1通あたり300円~400円程度。自治体により異なる)

- (代理人の場合)委任状

- (相続人の場合)被相続人の死亡と申請者が相続人であることがわかる戸籍謄本など

- 申請方法: 窓口での申請のほか、多くの自治体で郵送申請に対応しています。近年では、マイナンバーカードを利用したオンライン申請やコンビニ交付に対応する自治体も増えています。

- 参照:東京都主税局、横浜市、大阪市など各自治体ウェブサイト

【取得のポイント】

- 有効期限: 証明書自体に有効期限はありませんが、提出先から「発行後3ヶ月以内のもの」などと指定されることが一般的です。

- 証明書の種類: 自治体によっては、「評価証明書」の他に、税額も記載された「公課証明書」を発行している場合があります。提出先にどちらの証明書が必要か、事前に確認しておきましょう。

- 年度: 証明書は年度ごとに発行されます。例えば、令和6年度の証明書には、令和6年1月1日時点の評価額が記載されています。いつの時点の評価額が必要なのかを確認してから申請することが重要です。

この方法は、評価額を第三者に証明する必要がある場合に必須となります。手続きには手数料と若干の手間がかかりますが、最も確実性の高い方法です。

③ 「固定資産課税台帳(名寄せ帳)」を閲覧して確認する

「固定資産課税台帳」は、固定資産税を課税するための元となる台帳で、個々の不動産の所在地、地番、面積、所有者、評価額などが記録されています。この台帳を閲覧することでも、評価額を確認できます。

特に、同一の市区町村内に複数の不動産を所有している場合、「名寄せ帳(なよせちょう)」を請求すると便利です。名寄せ帳は、特定の所有者がその市区町村内に所有する不動産の一覧表であり、資産の全体像を一度に把握できます。

- 閲覧場所: 不動産が所在する市区町村の役所(資産税課、都税事務所など)。

- 閲覧できる人: 原則として、固定資産評価証明書を申請できる人と同じです。

- 必要なもの: 本人確認書類など、証明書の取得時とほぼ同様です。手数料は閲覧の場合、無料またはコピー代実費程度のことが多いです(自治体による)。

- 閲覧できる期間: 原則として、年間を通じていつでも閲覧可能です。

【「縦覧」との違い】

固定資産課税台帳の閲覧と似た制度に「縦覧(じゅうらん)」があります。

- 閲覧: 自分の資産に関する情報を確認する制度。年間を通じて可能です。

- 縦覧: 納税者が、自分の土地や家屋の評価額を、同じ市区町村内の他の土地や家屋の評価額と比較するための制度です。

- 目的: 自分の資産評価が不当に高くないかを確認し、課税の公平性をチェックするため。

- 期間: 毎年4月1日から固定資産税の第1期納期限までの約2ヶ月間に限定されています。

- 閲覧できる範囲: 土地の納税者は土地価格等縦覧帳簿を、家屋の納税者は家屋価格等縦覧帳簿を閲覧できます。他人の所有者名や個人情報は記載されていません。

相続などで資産の全体像を把握したい場合は「名寄せ帳の閲覧・取得」が、自分の評価額の妥当性を確認したい場合は期間限定の「縦覧」が適しています。

④ 公図や路線価図から概算する

上記3つの方法は、すでに所有している不動産の正確な評価額を確認する方法でした。一方、これから購入を検討している土地など、まだ所有者でない不動産の評価額を大まかに知りたい場合は、公的な資料から自分で概算することも可能です。

この方法はあくまで概算であり、特に家屋の評価額を算出するのは専門知識がないと非常に困難です。土地の評価額の目安を掴むための方法と理解してください。

【概算の手順(路線価地域の場合)】

- 路線価を調べる: 国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」を利用します。

- 該当の都道府県、市区町村、地名を選択していくと、路線価図が表示されます。

- 道路に「300C」のように数字とアルファベットが書かれています。この数字部分が千円単位の1平方メートルあたりの路線価です(例:300C → 300,000円/㎡)。

- 土地のおおよその面積を調べる: 法務局で取得できる公図や、登記情報提供サービスなどで地番からおおよその形状と面積を確認します。不動産情報サイトに掲載されている面積を参考にしても良いでしょう。

- 相続税評価額を計算する:

- 相続税評価額(概算) = 路線価 × 土地面積

- ※正確には土地の形状(奥行、間口、不整形地など)に応じた補正が入りますが、ここでは単純計算します。

- 固定資産税評価額を推計する:

- 前述の通り、路線価は公示価格の約80%、固定資産税評価額は公示価格の約70%が目安です。

- この関係から、固定資産税評価額 ≒ 路線価 ÷ 0.8 × 0.7 という式で概算できます。

- より単純に、固定資産税評価額 ≒ 相続税評価額 × (7/8) と計算しても良いでしょう。

【具体例】

- 路線価: 300,000円/㎡

- 土地面積: 150㎡

- 相続税評価額(概算) = 300,000円 × 150㎡ = 45,000,000円

- 固定資産税評価額(推計) = 45,000,000円 ÷ 0.8 × 0.7 = 39,375,000円

この方法は、購入時の資金計画で不動産取得税や登録免許税、将来の固定資産税がどのくらいになるかを見積もる際に役立ちますが、あくまで目安です。正確な金額は、売主から課税明細書を見せてもらうか、売買後にご自身で証明書を取得して確認する必要があります。

【書類別】固定資産税評価額の見方

固定資産税評価額を調べるための主要な書類である「課税明細書」と「固定資産評価証明書」。これらの書類には様々な項目が記載されており、どこを見れば良いのか迷ってしまうこともあります。ここでは、それぞれの書類の見方を具体的に解説します。

課税明細書の見方

課税明細書は、納税通知書に同封されており、固定資産税・都市計画税がどのように計算されたのかを詳細に示したものです。自治体によって書式は多少異なりますが、記載されている項目は概ね共通しています。

【課税明細書の主な記載項目(土地の例)】

| 所在・地番 | 地目 | 地積(㎡) | 価格(評価額) | 課税標準額 | 税相当額 |

|---|---|---|---|---|---|

| ○○市△△町一丁目100番1 | 宅地 | 200.00 | 20,000,000 | 3,333,333 | 46,666 |

【課税明細書の主な記載項目(家屋の例)】

| 所在地番 | 家屋番号 | 種類 | 構造 | 床面積(㎡) | 価格(評価額) | 課税標準額 | 税相当額 |

|---|---|---|---|---|---|---|---|

| ○○市△△町一丁目100番1 | 100番1 | 居宅 | 木造2階建 | 120.00 | 8,000,000 | 8,000,000 | 112,000 |

【見るべきポイント】

- 「価格」または「評価額」の欄を探す:

- 課税明細書の中で最も重要なのがこの欄です。ここに記載されている金額が、その不動産の固定資産税評価額です。

- 上記の例では、土地の評価額は2,000万円、家屋の評価額は800万円となります。

- 「課税標準額」との違いを理解する:

- 評価額の隣あたりに「課税標準額」という欄があります。これは、実際に税率を掛ける対象となる金額です。

- 家屋の場合、原則として「評価額」=「課税標準額」となります(新築住宅の軽減措置などがある場合は異なります)。

- 土地の場合、住宅用地の特例などにより、「評価額」よりも「課税標準額」が大幅に低くなることが一般的です。上記の土地の例では、評価額2,000万円に対し、課税標準額は約333万円になっています。これは、200㎡以下の小規模住宅用地として、評価額が1/6に軽減されているためです。(計算:20,000,000円 × 1/6 ≒ 3,333,333円)

- 土地と家屋が別々に記載されていることを確認する:

- 課税明細書は、土地の部と家屋の部に分かれています。不動産の評価額を合計する際は、両方の「価格」欄の金額を足し合わせる必要があります。

- マンションの場合は、「土地(敷地権の評価額)」と「家屋(専有部分の評価額)」がそれぞれ記載されています。

- 備考欄もチェックする:

- 備考欄には、「住宅用地特例適用」や「新築軽減」など、税額が軽減されている理由が記載されていることがあります。なぜ課税標準額が評価額より低いのかを理解する手がかりになります。

課税明細書を正しく読み解くことで、ご自身の資産の公的な評価額と、それに基づいて税金がどのように計算されているのかを一目で把握できます。毎年内容を確認する習慣をつけると良いでしょう。

固定資産評価証明書の見方

固定資産評価証明書は、不動産登記や融資手続きなどで提出を求められる公的な証明書です。課税明細書と記載内容は似ていますが、よりシンプルなレイアウトになっています。

【固定資産評価証明書の主な記載項目】

(証明書の見出し:令和○年度 固定資産評価証明書)

| 資産の表示(土地) |

|---|

| 所在・地番:○○市△△町一丁目100番1 |

| 地目:宅地 |

| 地積:200.00 ㎡ |

| 評価額:金 20,000,000 円 |

| 資産の表示(家屋) |

|---|

| 所在:○○市△△町一丁目100番1 |

| 家屋番号:100番1 |

| 種類:居宅 |

| 構造:木造瓦葺2階建 |

| 床面積:120.00 ㎡ |

| 評価額:金 8,000,000 円 |

【見るべきポイント】

- 「評価額」の欄を確認する:

- 証明書の目的は評価額を証明することなので、最も重要な項目です。土地・家屋それぞれについて、評価額が明確に記載されています。

- 課税明細書と異なり、課税標準額や税相当額は記載されていないのが一般的です(「公課証明書」の場合は記載されています)。

- 証明書の年度を確認する:

- 証明書の上部に「令和○年度」と記載されています。これは、その年度の1月1日時点での評価額であることを示しています。

- 不動産売買では、売買の対象となる年度の証明書が必要です。例えば、令和6年中に取引する場合、通常は令和6年度の証明書が使われます。

- 資産の情報が正しいか確認する:

- 登記手続きなどで使用する場合、証明書に記載されている所在・地番・地積・家屋番号などが、登記簿(登記事項証明書)の内容と一致していることが重要です。提出前に必ず確認しましょう。

固定資産評価証明書は、評価額をシンプルかつ公的に証明するための書類です。記載項目は少ないですが、法的な手続きにおいては課税明細書よりもこちらの提出が求められます。用途に応じて、課税明細書と評価証明書を使い分けることが大切です。

固定資産税評価額の決まり方

固定資産税評価額は、所有者が勝手に決められるものではなく、総務大臣が定めた全国統一の「固定資産評価基準」に基づいて、各市区町村が決定します。この評価は、土地と家屋で全く異なるアプローチが取られます。それぞれの評価方法の仕組みを理解することで、なぜ自分の不動産がその評価額になったのかを深く知ることができます。

土地の評価額の決まり方

土地の評価額は、その土地がどのように利用されているか(地目)、どの地域にあるかによって評価方法が異なります。主な評価方法は「市街地宅地評価法(路線価方式)」と「その他の宅地評価法(標準地比準方式など)」です。

1. 市街地宅地評価法(路線価方式)

これは、主に市街地にある宅地の評価に用いられる方法で、道路(路線)に価格(価)を付けて、その道路に面する土地の評価額を算出する仕組みです。ここで言う「路線価」は、国税庁が公表する相続税路線価とは別に、市町村が固定資産税の計算のために設定する「固定資産税路線価」を指します。

【評価の手順】

① 主要な街路の路線価の付設:

まず、地域内の主要な道路について、標準的な宅地の1平方メートルあたりの価格である「路線価」を設定します。この路線価は、地価公示価格や都道府県地価調査価格、不動産鑑定士による鑑定評価額などを参考に、公示価格の70%水準になるように決定されます。

② その他の街路の路線価の付設:

次に、主要な街路以外の道路についても、道路の状況や公共施設からの距離などを考慮して、主要な街路の路線価を基に路線価を設定していきます。

③ 画地計算法による各宅地の評価額の算出:

最後に、個別の土地(画地)ごとに評価額を計算します。単純に「路線価 × 面積」で計算するのではなく、その土地の個別の状況を反映させるための補正が行われます。これを「画地計算法」と呼びます。

- 奥行価格補正: 道路からの奥行が標準的な長さに比べて長すぎたり短すぎたりする場合に価格を補正します。

- 側方路線影響加算: 角地など、二つ以上の道路に面している場合に価格を加算します。

- 二方路線影響加算: 正面と裏面が道路に面している場合に価格を加算します。

- 不整形地補正: 土地の形がきれいな長方形や正方形でない場合(旗竿地、三角形の土地など)に価格を減額します。

- 間口狭小補正: 道路に接している部分(間口)が狭い場合に価格を減額します。

- がけ地補正: 土地の一部ががけ地である場合に価格を減額します。

これらの補正率も固定資産評価基準で定められており、客観的な計算が行われます。

土地の評価額 = 路線価 × 各種補正率 × 地積(面積)

このように、路線価方式では、道路の価値を基準としつつ、個々の土地が持つ有利・不利な条件を細かく反映させることで、公平な評価額を算出しています。

2. その他の宅地評価法(標準地比準方式)

路線価が設定されていない郊外の宅地や農地、山林などでは、この方法が用いられます。

【評価の手順】

① 標準宅地の選定: 地域ごとに状況が似ている土地の中から、標準的と認められる土地(標準宅地)を選定します。

② 標準宅地の価格の評定: 選定した標準宅地の適正な時価(公示価格の70%水準)を評定します。

③ 各宅地の評価額の算出: 評価したい土地と標準宅地を比較し、位置、形状、環境などの違い(比準)を考慮して、評価額を算出します。

簡単に言えば、「近所の標準的な土地が1平方メートルあたり〇円だから、あなたの土地は日当たりや道路付けが良いので少し高く、形が悪いので少し安くして、結果として△円です」という形で評価する方法です。

このように、土地の評価額は非常に緻密なルールに基づいて算出されており、個人の主観が入る余地をなくし、公平性を保つ工夫がなされています。

家屋(建物)の評価額の決まり方

家屋(建物)の評価額は、土地とは全く異なる「再建築価格方式」という方法で算出されます。

再建築価格方式とは、「評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費(再建築価格)」を求め、それに経年劣化による価値の減少分を考慮して評価額を算出する方法です。

【評価額の計算式】

家屋の評価額 = 再建築価格 × 経年減点補正率

この計算式の2つの要素について、詳しく見ていきましょう。

1. 再建築価格の算出

これは、今、同じ家を建てたららいくらかかるか、という費用です。これは、新築時に市町村の職員が行う「家屋調査」の結果に基づいて計算されます。

家屋調査では、設計図面や現地調査によって、以下の項目が細かくチェックされます。

- 主体構造部: 木造、鉄骨造(S造)、鉄筋コンクリート造(RC造)など、どのような構造か。

- 屋根: 瓦、スレート、ガルバリウム鋼板など、どの材料が使われているか。

- 外壁: サイディング、モルタル、タイル貼りなど、仕上げは何か。

- 内壁・天井: クロス貼り、珪藻土、板張りなど、内装の仕様はどうか。

- 床: フローリング、畳、クッションフロアなど。

- 建築設備: キッチン、ユニットバス、トイレ、洗面台のグレード、給湯設備、床暖房、ビルトインエアコン、ソーラーパネルの有無など。

これらの各部分について、固定資産評価基準で定められた「標準評点数」が割り当てられています。例えば、「木造」より「鉄筋コンクリート造」の方が、「スレート屋根」より「瓦屋根」の方が、評点数は高くなります。設備のグレードが高いほど、評点も加算されます。

これらの評点数を合計し、物価水準による補正などを加えたものが「再建築価格」となります。そのため、同じ床面積の家でも、豪華な建材や設備を使っている家の方が、再建築価格は高くなります。

2. 経年減点補正率の適用

建物は年月の経過とともに古くなり、価値が減少していきます。この価値の減少を反映させるのが「経年減点補正率」です。

- この補正率は、家屋の構造(木造、鉄骨造など)によって異なります。一般的に、木造家屋の方が鉄骨鉄筋コンクリート造のマンションなどより早く価値が減少します。

- 新築時を1.0(100%)として、年数が経つにつれて補正率の数値は小さくなっていきます。

- ただし、どんなに古くなっても価値がゼロになることはなく、最終的に20%(0.2)で下げ止まるように設定されています。これは、建物として使用できる限りは最低限の価値が残るという考え方に基づいています。

【具体例】

- 再建築価格が1,500万円と算出された木造住宅

- 築10年が経過し、経年減点補正率が0.5だった場合

- 家屋の評価額 = 1,500万円 × 0.5 = 750万円

このように、家屋の評価額は「今建てたらいくらかかるか(再建築価格)」から「築年数による劣化分(経年減点補正率)」を差し引いて算出される、非常に合理的な仕組みになっています。

固定資産税評価額から税金を計算する方法

固定資産税評価額がわかったら、それをもとに実際に納める税額を計算できます。不動産にかかる主な地方税は「固定資産税」と「都市計画税」です。これらの計算方法と、税負担を軽減する特例措置について解説します。

固定資産税の計算方法

固定資産税は、以下の計算式で算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

ここで非常に重要なのが、税率を掛けるのは「固定資産税評価額」ではなく「課税標準額」であるという点です。

課税標準額とは?

課税標準額とは、税率を直接乗じるための金額のことで、各種の軽減措置(特例)が適用された後の価格を指します。

- 家屋の場合: 原則として、固定資産税評価額 = 課税標準額となります。ただし、新築住宅の軽減措置などが適用される期間は、評価額から一定額が減額されたものが課税標準額になります。

- 土地の場合: 居住用の建物が建っている土地(住宅用地)には、大幅な軽減措置が適用されるため、通常、固定資産税評価額 > 課税標準額となります。

【住宅用地の課税標準の特例】

住宅用地については、その広さに応じて課税標準額が以下のように軽減されます。

| 区分 | 面積 | 軽減率 |

|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 評価額 × 1/6 |

| 一般住宅用地 | 200㎡を超える部分(家屋の床面積の10倍まで) | 評価額 × 1/3 |

この特例があるため、更地に比べて住宅が建っている土地の固定資産税は大幅に安くなります。

【固定資産税の計算例】

以下の条件の不動産で税額を計算してみましょう。

- 土地: 面積250㎡、固定資産税評価額 3,000万円

- 家屋: 固定資産税評価額 1,200万円(新築軽減などは考慮しない)

- 税率: 1.4%

① 土地の課税標準額を計算する

土地面積が250㎡なので、200㎡までと、それを超える50㎡に分けて計算します。

- 小規模住宅用地(200㎡部分):

- 評価額按分: 3,000万円 × (200㎡ / 250㎡) = 2,400万円

- 課税標準額: 2,400万円 × 1/6 = 400万円

- 一般住宅用地(50㎡部分):

- 評価額按分: 3,000万円 × (50㎡ / 250㎡) = 600万円

- 課税標準額: 600万円 × 1/3 = 200万円

- 土地の課税標準額合計: 400万円 + 200万円 = 600万円

② 家屋の課税標準額を計算する

特例がない場合、評価額がそのまま課税標準額になります。

- 家屋の課税標準額: 1,200万円

③ 税額を計算する

- 土地の固定資産税: 600万円 × 1.4% = 84,000円

- 家屋の固定資産税: 1,200万円 × 1.4% = 168,000円

- 固定資産税の合計額: 84,000円 + 168,000円 = 252,000円

このように、評価額そのものではなく、特例が適用された後の課税標準額を正しく算出することが、税額計算の鍵となります。

都市計画税の計算方法

都市計画税は、都市計画事業や土地区画整理事業の費用に充てるための目的税です。原則として「市街化区域」内に所在する土地・家屋の所有者に対して、固定資産税とあわせて課税されます。

計算式は固定資産税と似ています。

都市計画税額 = 課税標準額 × 税率(上限0.3%)

税率は市町村によって異なりますが、上限である0.3%に設定している自治体が多く見られます。

【都市計画税における住宅用地の特例】

都市計画税にも、住宅用地に対する軽減措置があります。

| 区分 | 面積 | 軽減率 |

|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 評価額 × 1/3 |

| 一般住宅用地 | 200㎡を超える部分 | 評価額 × 2/3 |

固定資産税の特例(1/6、1/3)よりも軽減率は低いですが、それでも税負担を大きく和らげる効果があります。

【都市計画税の計算例】

先ほどと同じ不動産で、税率を0.3%として計算してみましょう。

① 土地の課税標準額を計算する

- 小規模住宅用地(200㎡部分):

- 評価額按分: 2,400万円

- 課税標準額: 2,400万円 × 1/3 = 800万円

- 一般住宅用地(50㎡部分):

- 評価額按分: 600万円

- 課税標準額: 600万円 × 2/3 = 400万円

- 土地の課税標準額合計: 800万円 + 400万円 = 1,200万円

② 家屋の課税標準額を計算する

固定資産税と同様、評価額がそのまま課税標準額になります。

- 家屋の課税標準額: 1,200万円

③ 税額を計算する

- 土地の都市計画税: 1,200万円 × 0.3% = 36,000円

- 家屋の都市計画税: 1,200万円 × 0.3% = 36,000円

- 都市計画税の合計額: 36,000円 + 36,000円 = 72,000円

この場合、年間の納税総額は、固定資産税252,000円と都市計画税72,000円を合計した324,000円となります。

(参照:総務省ウェブサイト「固定資産税」)

固定資産税評価額が影響するその他の税金

固定資産税評価額は、毎年支払う固定資産税や都市計画税だけでなく、不動産を取得したり登記したりする際に一度だけかかる税金の計算にも用いられます。ここでは、代表的な「不動産取得税」と「登録免許税」について解説します。

不動産取得税

不動産取得税は、土地や家屋を売買、贈与、新築、増改築などによって取得した際に、取得した人に対して一度だけ課される都道府県税です。相続による取得の場合は課税されません。

【計算方法】

不動産取得税額 = 課税標準額 × 税率

- 課税標準額: 原則として、不動産を取得した時点の固定資産税評価額が用いられます。実際の購入価格や建築工事費ではない点に注意が必要です。

- 税率:

- 土地・住宅: 3%

- 住宅以外の家屋(店舗、事務所など): 4%

- (※上記は令和9年3月31日までの特例税率。参照:総務省ウェブサイト)

【軽減措置】

不動産取得税には、一定の要件を満たす住宅や土地に対して、負担を軽減する措置が設けられています。

- 宅地の課税標準の特例:

令和9年3月31日までに取得した宅地等については、固定資産税評価額の1/2が課税標準額となります。 - 新築住宅の軽減措置:

床面積が50㎡以上240㎡以下の新築住宅を取得した場合、家屋の固定資産税評価額から1,200万円が控除されます。(認定長期優良住宅の場合は1,300万円) - 中古住宅の軽減措置:

一定の要件(耐震基準適合など)を満たす中古住宅を取得した場合、その住宅が新築された時期に応じて、家屋の固定資産税評価額から一定額(最大1,200万円)が控除されます。 - 住宅用土地の減額措置:

上記2または3の軽減措置の対象となる住宅用の土地を取得した場合、算出された税額から、以下のいずれか高い方の金額が減額されます。- 45,000円

- (土地1㎡あたりの固定資産税評価額 × 1/2)×(住宅の課税床面積 × 2(200㎡が限度))× 3%

【計算例】

- 土地: 評価額3,000万円、面積150㎡

- 新築住宅: 評価額1,500万円、床面積120㎡(50㎡以上240㎡以下)

① 土地の不動産取得税

- 課税標準額: 3,000万円 × 1/2 = 1,500万円

- 税額(軽減前): 1,500万円 × 3% = 45万円

- 減額される額:

- 45,000円

- (3,000万円 / 150㎡ × 1/2)× (120㎡ × 2) × 3% = 10万円 × 240㎡ × 3% = 72万円

- → 高い方の72万円が減額対象だが、税額(45万円)が上限。

- 土地の税額(軽減後): 45万円 – 45万円 = 0円

② 家屋の不動産取得税

- 課税標準額: 1,500万円 – 1,200万円 = 300万円

- 税額: 300万円 × 3% = 9万円

③ 不動産取得税の合計額: 0円 + 9万円 = 9万円

このように、軽減措置によって税負担は大きく変わるため、取得する不動産が要件を満たすかどうかの確認が重要です。

登録免許税

登録免許税は、不動産の権利に関する登記を行う際に課される国税です。法務局に登記申請書を提出する際に、収入印紙で納付します。不動産取引においては、主に以下のような登記で必要となります。

- 所有権保存登記: 新築の建物を取得した際に最初に行う所有権の登記。

- 所有権移転登記: 売買や相続、贈与で所有者が変わった際の登記。

- 抵当権設定登記: 住宅ローンなどを利用する際に、不動産を担保に入れる登記。

【計算方法】

登録免許税額 = 課税標準額 × 税率

- 課税標準額:

- 原則として固定資産税評価額が用いられます。

- 新築建物でまだ評価額がない場合は、法務局が認定した価額が基準となります。

- 税率: 登記の種類や原因によって異なります。主な税率(本則と軽減税率)は以下の通りです。

| 登記の種類 | 課税標準 | 本則税率 | 軽減税率(主な適用要件と期限) |

|---|---|---|---|

| 所有権保存登記 | 固定資産税評価額 | 0.4% | 0.15%(居住用家屋、令和9年3月31日まで) |

| 所有権移転登記(売買) | 固定資産税評価額 | 土地:2.0% 建物:2.0% |

土地:1.5%(令和8年3月31日まで) 建物:0.3%(居住用家屋、令和9年3月31日まで) |

| 所有権移転登記(相続) | 固定資産税評価額 | 0.4% | – |

| 所有権移転登記(贈与) | 固定資産税評価額 | 2.0% | – |

| 抵当権設定登記 | 債権額(借入額) | 0.4% | 0.1%(居住用家屋、令和9年3月31日まで) |

| (参照:国税庁ウェブサイト タックスアンサー No.7191) |

【計算例】

- 土地: 評価額3,000万円

- 新築住宅: 評価額1,500万円

- 住宅ローン借入額: 4,000万円

- すべて軽減税率が適用されると仮定

① 所有権保存登記(建物)

- 1,500万円 × 0.15% = 22,500円

② 所有権移転登記(土地)

- 3,000万円 × 1.5% = 450,000円

③ 抵当権設定登記

- 4,000万円 × 0.1% = 40,000円

④ 登録免許税の合計額: 22,500円 + 450,000円 + 40,000円 = 512,500円

このように、固定資産税評価額は、不動産を取得してから所有し続けるまで、様々な税金の計算の基礎となる重要な数値であることがわかります。

固定資産税評価額が見直されるタイミング

固定資産税評価額は、一度決まったら永遠に同じというわけではありません。資産価値の変動を反映し、課税の公平性を保つために、定期的な見直しや、特定のイベントに応じた見直しが行われます。

原則は3年に1度の「評価替え」

固定資産税評価額の最も基本的な見直しは、3年に1度行われる「評価替え(ひょうかがえ)」です。この評価替えが行われる年度を「基準年度」と呼びます。直近では、令和6年度が基準年度であり、その前は令和3年度、平成30年度でした。次の基準年度は令和9年度となります。

【評価替えの目的】

3年間のうちに、地価は景気や周辺地域の開発などによって変動します。家屋も年数の経過により劣化が進みます。評価替えは、こうした資産価値の変動を評価額に反映させ、納税者間の負担の公平性を確保するために行われます。

【評価替えのプロセス】

- 土地: 基準年度の前年(第2年度)の1月1日時点の地価公示価格などを基に、基準年度の評価額が決定されます。つまり、令和6年度の評価額は、令和5年1月1日の地価公示価格(の7割水準)が基準になっています。

- 家屋: 建築物価の変動(建築費の上昇・下落)を反映した再建築価格と、経過年数に応じた経年減点補正率を適用して、新たな評価額が算出されます。

【評価替えがない年度(第2年度・第3年度)の扱い】

基準年度以外の年(「据置年度」と呼ばれます)は、原則として基準年度の評価額がそのまま据え置かれます。これにより、毎年の評価事務の煩雑さを避け、行政コストを抑えています。

ただし、例外もあります。

- 土地の下落修正(時点修正): 据置年度において、地価が大幅に下落したと認められる地域では、評価額を下方修正する特例措置が取られることがあります。これは、納税者の負担が実態とかけ離れて重くなるのを防ぐためです。上昇した場合には修正は行われません。

- 分筆や地目変更など: 後述するように、土地や家屋の状況に変化があった場合は、据置年度であっても個別に評価額が見直されます。

この3年に1度の評価替えがあるため、納税通知書が届いたら、前年度までと評価額や税額が変わっていないかを確認することが重要です。特に基準年度には、評価額が大きく変動する可能性があります。

評価替え以外で見直されるケース

3年に1度の評価替えを待たずに、個別の不動産の評価額が見直されるケースもあります。これは、その不動産自体の物理的な状況や利用状況に変化が生じた場合です。

1. 土地の分筆・合筆

一つの土地を複数に分ける「分筆」や、複数の土地を一つにまとめる「合筆」を行うと、それぞれの土地の形状や面積、接道状況などが変わります。これにより、土地の利用価値も変化するため、分筆・合筆が行われた翌年度から、新たな状況に基づいた評価額に見直されます。

例えば、広い土地を分筆してできた旗竿地は、元の土地よりも評価が低くなる可能性があります。

2. 土地の地目変更

土地の利用状況が変わる「地目変更」も、評価額見直しの対象です。例えば、畑や山林だった土地を造成して宅地に変更した場合、土地の価値は大幅に上がります。そのため、地目が宅地に変更された翌年度から、宅地としての評価額が適用され、税額も大きく上がることになります。

逆に、宅地だった土地を駐車場(雑種地)や農地にした場合は、評価が下がる可能性があります。

3. 家屋の新築・増改築

家屋を新築した場合、完成後の家屋調査を経て、翌年度から新たに固定資産税が課税されます。

また、既存の家屋に部屋を付け足すなどの増築や、大規模なリフォーム(改築)を行った場合も、家屋調査の対象となります。増改築によって家屋の価値が増加したと判断されれば、その増加分が評価額に上乗せされ、翌年度から税額が上がります。

なお、壁紙の張り替えや外壁塗装といった、価値を維持するための修繕(リフォーム)程度では、評価額が見直されることは通常ありません。

4. 家屋の滅失(取り壊し)

建物を解体して取り壊した場合、その建物(家屋)は物理的になくなります。法務局で「建物滅失登記」を行い、市町村にも届け出ることで、取り壊した翌年度から、その家屋に対する固定資産税は課税されなくなります。

【注意点:住宅を取り壊した場合】

家屋を取り壊して更地にすると、その土地は「住宅用地」ではなくなります。そのため、住宅用地の特例(評価額が1/6や1/3になる)が適用されなくなり、土地の固定資産税が最大で6倍に跳ね上がる可能性があります。

古い家を解体する際は、翌年度からの税負担の増加を考慮し、建て替えなどの計画とあわせて慎重にタイミングを検討することが重要です。

これらの変更があった場合は、翌年の1月1日時点の現況に基づいて評価が見直され、その年度の納税通知書に反映されます。

固定資産税評価額に不服がある場合の対処法

市区町村が算定した固定資産税評価額ですが、その内容に「間違いがあるのではないか」「近隣の似たような土地と比べて不当に高いのではないか」と疑問を持つこともあるかもしれません。そのような場合、納税者には不服を申し立てる権利が認められています。

審査の申出制度を利用する

固定資産税評価額そのものに不服がある場合、「審査の申出(しんさのもうしで)」という制度を利用できます。これは、税額そのものではなく、その計算の基礎となる評価額の決定プロセスや結果の妥当性を審査してもらう手続きです。

【審査の申出ができる人】

- 固定資産税の納税者本人

- 代理人(委任状が必要)

【申出先】

各市区町村に設置されている、中立・公正な第三者機関である「固定資産評価審査委員会」に対して行います。市役所の資産税課などの窓口とは異なりますので注意が必要です。

【申出ができる期間】

納税通知書の交付を受けた日後3か月以内と定められています。この期間を過ぎてしまうと、原則として申出はできなくなります。ただし、評価替え(基準年度)以外の年については、地価の下落修正を除き、原則として評価額が据え置かれるため、審査の申出ができるのは、地価の下落に伴う評価額の修正に関する不服などに限定されます。

【申出ができる内容】

不服の理由として認められるのは、「価格(評価額)に関する不服」に限られます。

- (例)「路線価の適用が間違っている」

- (例)「隣の土地と比べて、自分の土地の評価額が不均衡に高い」

- (例)「家屋調査での床面積の測定が誤っている」

- (例)「本来適用されるべき減額補正(不整形地補正など)がされていない」

以下のような理由は、審査の申出の対象外となります。

- (例)「税金が高すぎて払えない」(税額そのものへの不服)

- (例)「他の市町村と比べて税率が高い」(税率に関する不服)

- (例)「減免措置を適用してほしい」(担税力に関するもの)

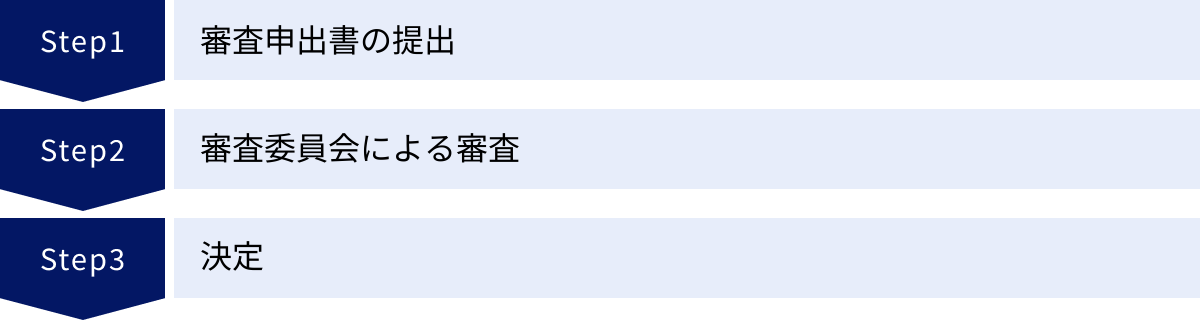

【手続きの流れ】

- 審査申出書の提出: 固定資産評価審査委員会事務局(通常は役所の総務課などにあります)から申出書を入手し、必要事項を記入して提出します。不服の理由を客観的な資料(公図、測量図、写真、近隣の公示価格など)とともに具体的に記載することが重要です。

- 審査委員会による審査: 提出された申出書と資料に基づき、評価が固定資産評価基準に照らして適正に行われたかどうかが審査されます。必要に応じて、実地調査や、納税者・評価庁(市町村)からのヒアリングが行われます。

- 決定: 審査委員会は審査の結果を「決定」として、納税者に通知します。申出が認められる場合は「認容(にんよう)」、認められない場合は「棄却(ききゃく)」、申出自体が不適法な場合は「却下(きゃっか)」となります。認容された場合、評価額は修正され、税額も再計算されます。

この制度を利用する際は、なぜ評価額がおかしいと考えるのか、その根拠を明確に示すことが不可欠です。まずは、役所の資産税課などで評価額の算定根拠について詳しい説明を求め、その上で不合理な点があれば、この手続きを検討するのが良いでしょう。

審査の結果にも不服がある場合

固定資産評価審査委員会の審査決定(棄却決定など)に対してもなお不服がある場合は、次のステップとして裁判所に訴えを起こすことができます。

この訴訟は「決定取消訴訟」と呼ばれ、審査委員会の決定の取り消しを求める行政訴訟です。

【提訴できる期間】

審査委員会の決定書の送達を受けた日の翌日から起算して6か月以内に、裁判所に訴状を提出する必要があります。この期間を過ぎると、訴訟を提起する権利を失います。

【訴訟のポイント】

- 相手方(被告): 評価を行った市町村長ではなく、審査決定を下した「固定資産評価審査委員会」が被告となります。

- 立証責任: 訴訟では、評価額が違法または不当であることの立証責任は、原則として納税者(原告)側にあります。評価のどの部分が、どの法律や基準に反しているのかを具体的に主張し、証拠をもって証明しなければなりません。

- 専門家の協力: この段階になると、法律や不動産評価に関する高度な専門知識が必要となるため、弁護士や不動産鑑定士といった専門家に相談・依頼するのが一般的です。

訴訟には時間も費用もかかるため、ハードルは決して低くありません。しかし、評価額に明らかな誤りがあり、審査の申出でも是正されなかった場合には、最終的な救済手段としてこの道が残されています。

まずは、納税通知書の内容をよく確認し、疑問があれば市町村の担当課に説明を求めることから始めるのが、最も現実的で重要な第一歩と言えるでしょう。

固定資産税評価額に関するよくある質問

ここまで固定資産税評価額について詳しく解説してきましたが、まだ解決しない疑問点もあるかもしれません。ここでは、特にお問い合わせの多い質問について、Q&A形式でお答えします。

Q. マンションの固定資産税評価額はどう決まりますか?

A. マンションの固定資産税評価額は、「建物(専有部分+共用部分の持分)」と「土地(敷地権)」の2つの部分を合算して決定されます。

- 建物部分の評価額:

- 一戸建てと同様に「再建築価格方式」で評価されます。鉄筋コンクリート造などの頑丈な構造や、エレベーター、オートロックといった共用設備のグレードも評価に含まれます。

- 建物全体の評価額が算出された後、各住戸の専有部分の床面積の割合に応じて、評価額が按分されます。そのため、同じマンション内でも、広い部屋の方が評価額は高くなります。

- タワーマンションの階層による補正: 平成29年度の税制改正により、新築のタワーマンション(高さ60m超)では、階層による眺望や日照の違いを評価額に反映させる補正が行われるようになりました。一般的に、中層階を基準とし、1階上がるごとに評価額が少しずつ高く、1階下がるごとに少しずつ低くなるように調整されます。これにより、同じ面積でも高層階の住戸の方が固定資産税は高くなります。

- 土地部分の評価額:

- まず、マンションが建っている敷地全体の固定資産税評価額が算出されます。

- その敷地全体の評価額を、各住戸が持つ「敷地権の割合」に応じて按分したものが、各住戸の土地部分の評価額となります。敷地権の割合は、通常、専有部分の床面積の割合によって決まります。

このように、マンションの評価額は、ご自身が所有する専有部分だけでなく、建物全体の価値や土地の価値、そしてご自身の持分がいくらかによって複雑に計算されています。

Q. 新築した建物の評価額はいつ決まりますか?

A. 新築した建物の評価額は、建物が完成した後に行われる「家屋調査」を経て決定され、完成した翌年度から初めて課税対象となります。

【評価額決定までの流れ】

- 建物完成: 家が完成し、入居できる状態になります。

- 家屋調査の連絡: 建物が完成してから数ヶ月以内に、所在地の市区町村の資産税課などから、家屋調査の日程調整の連絡が入ります。

- 家屋調査の実施: 役所の職員が訪問し、建物の内部・外部の仕上げ材や、設置されている建築設備(キッチン、バス、トイレなど)を確認します。通常、設計図面(平面図、立面図など)の提出を求められます。調査時間は30分~1時間程度です。

- 評価額の決定: 家屋調査の結果と、固定資産評価基準に基づき、評価額が算出されます。この評価額は、調査後すぐに知らされるわけではありません。

- 初めての課税: 家が完成した年(例:令和5年10月完成)の翌年度(令和6年度)から、固定資産税が課税されます。評価額が初めて具体的にわかるのは、この翌年度の春(4月~6月頃)に送られてくる納税通知書を受け取った時となります。

つまり、家を建ててすぐには評価額は確定せず、翌年の納税通知書で初めて正式な金額を知ることになる、と覚えておくと良いでしょう。

Q. 固定資産税評価額は自分で計算できますか?

A. 結論から言うと、一般の方が固定資産税評価額を正確に自分で計算することは、ほぼ不可能です。 しかし、土地については大まかな概算をすることは可能です。

- 土地の評価額:

- 概算は可能: 前述の「公図や路線価図から概算する」方法で、路線価を調べて面積を掛けることで、相続税評価額の概算値は出せます。そこから「× 7/8」などとすることで、固定資産税評価額のおおよその目安を知ることはできます。

- 正確な計算は困難: しかし、土地の評価には奥行、間口、形状、角地加算など、非常に複雑な「画地計算法」による補正が入ります。これらの補正率を素人が正確に適用することは極めて難しいため、正確な計算は困難です。

- 家屋(建物)の評価額:

- 計算はほぼ不可能: 家屋の評価は、壁材、屋根材、設備のグレードなど、多岐にわたる項目ごとに定められた「標準評点数」を積み上げて「再建築価格」を算出します。この評点表は一般には公開されておらず、専門知識を持つ職員でなければ計算できません。また、経年減点補正率も正確に把握するのは困難です。

したがって、最も確実かつ簡単な方法は、納税通知書に同封の「課税明細書」を確認するか、役所で「固定資産評価証明書」を取得することです。自分で不確かな計算をするよりも、公的な書類で正確な数値を確認することをおすすめします。