土地を所有していると、毎年課税される固定資産税や、相続が発生した際の相続税が気になるところです。これらの税額を計算する上で、非常に重要な役割を果たすのが「路線価」という指標です。しかし、「路線価という言葉は聞いたことがあるけれど、具体的に何を指すのかわからない」「どうやって調べればよいのか、評価額とどう違うのかが不明瞭」と感じている方も多いのではないでしょうか。

土地の価値を示す指標には様々な種類があり、それぞれに異なる目的と役割があります。その中でも路線価は、私たちの税負担に直結する公的な価格基準であり、その仕組みを正しく理解することは、適切な資産管理と納税のために不可欠です。特に、ご自身の土地の固定資産税が高いと感じる場合や、将来の相続に備えたい場合、その根拠となる路線価の知識は強力な武器となります。

この記事では、固定資産税の計算の基礎となる「固定資産税路線価」を中心に、もう一つの「相続税路線価」との違い、その他の土地価格指標との比較、そして誰でも簡単にできる具体的な調べ方まで、順を追って詳しく解説します。さらに、路線価図の基本的な見方から、土地の形状に応じた複雑な評価額の計算方法、そして多くの人が抱く疑問点についても網羅的に掘り下げていきます。

この記事を最後までお読みいただくことで、路線価に関する漠然とした不安や疑問が解消され、ご自身の資産価値を正しく把握するための一助となるはずです。

目次

路線価とは

「路線価」とは、主要な道路(路線)に面する標準的な形状の宅地について、1平方メートル(㎡)あたりの評価額を定めたものです。国税庁や各市町村が、税金を計算する目的で設定する公的な土地の価格基準であり、土地の売買で実際に取引される「時価(実勢価格)」とは異なる点に注意が必要です。

土地の価格は、その立地や形状、周辺環境など多くの要因によって変動します。日本全国に存在する膨大な数の土地一つひとつについて、毎年専門家が個別に鑑定評価を行って税額を決定するのは、時間的にもコスト的にも現実的ではありません。そこで、公平性と効率性を両立させるために導入されたのが路線価という仕組みです。

具体的には、まず主要な道路ごとに1㎡あたりの標準価格(路線価)を定めます。そして、その道路に面している個々の土地については、この路線価を基準として、それぞれの土地が持つ固有の条件(奥行きの長さ、間口の広さ、角地であるか、形が不整形であるかなど)を考慮した補正計算を行い、最終的な評価額を算出します。

この仕組みにより、すべての土地に対して統一された基準で評価が行われるため、課税の公平性が保たれます。納税者にとっても、自身の土地の評価額がどのような根拠で算出されたのかが明確になり、課税内容の透明性が確保されるという大きなメリットがあります。

例えば、ある道路に「300,000円/㎡」という路線価が設定されていたとします。その道路に面している100㎡の標準的な形状の土地であれば、単純計算で「300,000円/㎡ × 100㎡ = 3,000万円」が評価額の基礎となります。ただし、これはあくまで基本の考え方であり、実際には土地の使いやすさなどを反映させるための様々な補正が加えられることになります。

路線価が主に活用されるのは、「相続税」「贈与税」「固定資産税」「都市計画税」「不動産取得税」「登録免許税」といった税金の計算場面です。これらの税金を計算する際の「課税標準額」を求めるための基礎となるのが路線価なのです。

多くの人が誤解しがちな点として、「路線価=土地の売買価格」ではないということが挙げられます。路線価はあくまで税金計算のために人為的に設定された評価額の基準であり、市場の需要と供給によってダイナミックに変動する実際の取引価格(時価)とは性質が異なります。一般的に、路線価は時価よりも低い水準で設定される傾向にありますが、その乖離率は地域や経済状況によって大きく異なるため、路線価だけで売買価格を判断することはできません。

まとめると、路線価は、膨大な数の土地に対する税金の計算を、公平かつ効率的に行うために設けられた「1㎡あたりの公的な土地評価基準」です。この基準があるおかげで、私たちは納得感を持って納税することができ、行政も円滑に課税業務を進めることができます。次の章では、この「路線価」には実は2つの種類があるという、さらに重要なポイントについて詳しく解説していきます。

路線価には2つの種類がある

一般的に「路線価」と一括りにされがちですが、実はその目的や管轄によって「相続税路線価」と「固定資産税路線価」という2つの全く異なる種類が存在します。この2つは、どちらも道路に面した土地の1㎡あたりの価格を示す点では共通していますが、誰が定め、何のために使い、価格水準がどうなっているのかといった点で明確な違いがあります。この違いを理解することが、路線価を正しく活用するための第一歩です。

まずは、2つの路線価の主な違いを以下の表で確認してみましょう。

| 項目 | 相続税路線価 | 固定資産税路線価 |

|---|---|---|

| 管轄(決定主体) | 国税庁 | 各市町村(東京23区は東京都) |

| 目的・根拠法 | 相続税・贈与税の算定(相続税法) | 固定資産税・都市計画税・不動産取得税・登録免許税の算定(地方税法) |

| 価格の基準日 | 毎年1月1日 | 3年に一度、基準年度の1月1日 |

| 公表時期 | 毎年7月1日頃 | 3年に一度、基準年度の4月1日頃 |

| 価格水準の目安 | 公示価格の約80% | 公示価格の約70% |

| 調査方法 | 国税庁「財産評価基準書 路線価図」 | 全国地価マップ、市区町村の役所 |

このように、2つの路線価は似て非なるものであることがわかります。特に、管轄する機関と価格水準、そして評価が見直される頻度が異なる点は、非常に重要なポイントです。以下で、それぞれの特徴をさらに詳しく見ていきましょう。

相続税路線価

相続税路線価は、その名の通り、相続税や贈与税を計算する際に、土地や借地権などの財産価値を評価するために用いられる路線価です。管轄しているのは国の機関である国税庁で、毎年1月1日を評価時点として、その年の7月1日頃に公表されます。一般的に「路線価」と言うと、こちらの相続税路線価を指す場合が多いです。

最大の特徴は、価格水準が公示価格(国が示す正常な土地取引価格の指標)の約80%を目安に設定されていることです。これは、不動産の価格が常に変動するリスクを考慮し、納税者に過度な負担がかからないようにするための配慮です。時価で評価すると、相続発生から納税までの間に地価が下落した場合、実態よりも高い評価額で課税されてしまう可能性があるため、あらかじめ時価よりも低い水準に設定されているのです。

また、相続はいつ発生するかわからないため、毎年評価が見直され、最新の地価動向が反映されるようになっています。この相続税路線価は、国税庁のウェブサイトで公開されている「財産評価基準書 路線価図・評価倍率表」を通じて、誰でも無料で確認できます。相続対策を考える際や、実際に相続が発生した際に、相続財産に含まれる土地の評価額を概算するために不可欠な情報となります。

固定資産税路線価

一方、固定資産税路線価は、固定資産税や都市計画税、さらには不動産取得税や登録免許税といった地方税を計算する際の基礎となる路線価です。この記事の主題はこちらの路線価になります。

管轄しているのは、国ではなく各市町村(東京23区の場合は東京都)です。地方税法に基づいて、市町村長が価格を決定します。評価の基準日は、原則として3年に一度の「基準年度」の1月1日と定められており、この評価替えの年に算出された評価額が、次の評価替えまでの3年間据え置かれます(直近の基準年度は令和6年度、次は令和9年度です)。毎年評価を見直すのは市町村の事務負担が膨大になるため、このような仕組みが取られています。

価格水準は、公示価格の約70%を目安に設定されており、相続税路線価よりもさらに低い水準となっています。この固定資産税路線価を基に、個別の土地の状況を加味して算出されたものが「固定資産税評価額」となり、この評価額が固定資産税計算の直接の基礎となります。

つまり、私たちが毎年支払う固定資産税額の根源をたどっていくと、この固定資産税路線価に行き着くのです。この路線価は、「全国地価マップ」というウェブサイトや、お住まいの市区町村の役所(資産税課など)で確認することができます。ご自身の固定資産税額に疑問を持った場合、まずはこの固定資産税路線価と、それに基づいて算出された固定資産税評価額を確認することが重要です。

このように、単に「路線価」と言っても、税金の種類によって参照するものが異なります。相続の話であれば「相続税路線価」、固定資産税の話であれば「固定資産税路線価」と、明確に使い分ける必要があることを覚えておきましょう。

路線価と他の土地価格との違いを比較

土地の価値を示す指標は、ここまで解説してきた2種類の路線価のほかにも複数存在します。不動産の世界では「一物五価(いちぶつごか)」という言葉があるように、一つの土地に対して、その目的や評価主体に応じて5つの異なる価格が存在すると言われています。これらの価格指標の違いを理解することは、路線価の位置づけをより深く把握し、不動産に関する情報を正確に読み解く上で非常に役立ちます。

ここでは、路線価(相続税・固定資産税)と、「実勢価格」「公示価格」「基準地価」そして「固定資産税評価額」との違いを比較しながら解説します。

まず、主要な土地価格指標の関係性を一覧表で見てみましょう。

| 価格指標 | 決定主体 | 目的 | 基準日 | 公表時期 | 価格水準の目安 |

|---|---|---|---|---|---|

| 実勢価格(時価) | 市場の需要と供給 | 実際の不動産取引 | 取引時点 | – | 基準 (100%) |

| 公示価格(公示地価) | 国土交通省 | 公共事業用地の取得価格算定、一般の土地取引の指標 | 1月1日 | 3月下旬 | 実勢価格とほぼ同水準 |

| 基準地価 | 都道府県 | 一般の土地取引の指標(公示価格の補完) | 7月1日 | 9月下旬 | 実勢価格とほぼ同水準 |

| 相続税路線価 | 国税庁 | 相続税・贈与税の算定 | 1月1日 | 7月上旬 | 公示価格の約80% |

| 固定資産税評価額 | 市町村 | 固定資産税・都市計画税等の算定 | 基準年度の1月1日 | 3年に1度、4月上旬 | 公示価格の約70% |

固定資産税評価額との違い

路線価と固定資産税評価額の関係は、「部品」と「完成品」の関係に例えることができます。

- 固定資産税路線価: 道路に面した標準的な土地の「1㎡あたりの価格」です。これは評価額を計算するための「部品」にあたります。

- 固定資産税評価額: 固定資産税路線価という部品を使い、個別の土地の面積や形状、接道状況などの要素(補正)を組み合わせて計算された「土地全体の評価額」です。これが税額計算に使われる「完成品」です。

計算式で表すと、「固定資産税評価額 = 固定資産税路線価 × 面積 × 各種補正率」となります。つまり、路線価はあくまで評価額を算出する過程の数値であり、固定資産税評価額そのものではありません。毎年送られてくる固定資産税の納税通知書に記載されているのは、この「固定資産税評価額」です。

実勢価格(時価)との違い

実勢価格(じっせいかかく)、または時価(じか)とは、実際に不動産市場で買主と売主の間で合意され、取引が成立する価格のことです。これは需要と供給のバランスによって決まる、最もリアルな土地の価格と言えます。

路線価との最大の違いは、その性質です。路線価は税金計算のために公的機関が設定した「評価額」であるのに対し、実勢価格は市場原理によって決まる「取引価格」です。したがって、両者の価格は一致しません。

一般的に、実勢価格は公示価格とほぼ同じ水準とされており、相続税路線価(公示価格の約80%)や固定資産税評価額(公示価格の約70%)よりも高くなります。よく「相続税路線価 ÷ 0.8」や「固定資産税評価額 ÷ 0.7」が時価の目安と言われますが、これはあくまで大まかな計算方法です。実際の売買価格は、その土地の人気度、周辺の開発計画、景気動向、さらには売主・買主の個別事情など、様々な要因に影響されるため、目安通りになるとは限りません。

公示価格(公示地価)との違い

公示価格(こうじかかく)、または公示地価とは、国土交通省の土地鑑定委員会が、全国に定めた標準的な地点(標準地)について、毎年1月1日時点の「正常な価格」を判定し、公表するものです。公表は毎年3月下旬に行われます。

この公示価格は、あらゆる土地評価の最も基本的なものさし(ベンチマーク)としての役割を担っています。その主な目的は以下の通りです。

- 一般の土地取引において、客観的な価格の目安を示す。

- 公共事業(道路建設など)の用地買収価格を算定する際の基準となる。

- 相続税評価や固定資産税評価など、他の公的評価の基準となる。

つまり、相続税路線価が「公示価格の約80%」、固定資産税評価額の基準となる固定資産税路線価が「公示価格の約70%」に設定されているのは、この公示価格を基準としているためです。公示価格は、土地価格の体系における大元締めのような存在と理解すると分かりやすいでしょう。

基準地価との違い

基準地価(きじゅんちか)は、正式には「都道府県基準地標準価格」といい、各都道府県が、区域内の基準的な地点(基準地)について、毎年7月1日時点の正常な価格を調査し、公表するものです。公表は毎年9月下旬です。

目的や性質は公示価格とほぼ同じで、一般の土地取引の指標となることです。公示価格が1月1日時点の価格であるのに対し、基準地価は7月1日時点の価格であるため、年の途中での地価変動を把握するのに役立ちます。また、公示価格が都市計画区域内を中心に選ばれているのに対し、基準地価は都市計画区域外の林地なども含んでおり、公示価格を補完する役割を持っています。

これらの価格指標の違いを理解することで、「なぜ自分の土地の固定資産税評価額は、売却想定価格より低いのだろう?」といった疑問が解消されます。それは、それぞれの価格が異なる目的と基準で算出されているからに他なりません。

【種類別】路線価の調べ方

路線価は公的な情報であるため、誰でも簡単に、かつ無料で調べることができます。ここでは、この記事の主題である「固定資産税路線価」と、比較対象である「相続税路線価」のそれぞれの調べ方を、具体的な手順に沿って解説します。

固定資産税路線価の調べ方

固定資産税路線価を調べる主な方法は、「全国地価マップ」を利用する方法と、市区町村の役所で直接確認する方法の2つです。最も手軽で推奨されるのは、オンラインで確認できる「全国地価マップ」です。

全国地価マップで調べる

「全国地価マップ」は、一般財団法人 資産評価システム研究センターが運営しているウェブサイトで、全国の固定資産税路線価や相続税路線価などを地図上で視覚的に確認できます。(参照:一般財団法人 資産評価システム研究センター 全国地価マップ)

このサイトの最大のメリットは、一つの地図上で異なる種類の地価情報を切り替えて表示できる利便性の高さにあります。

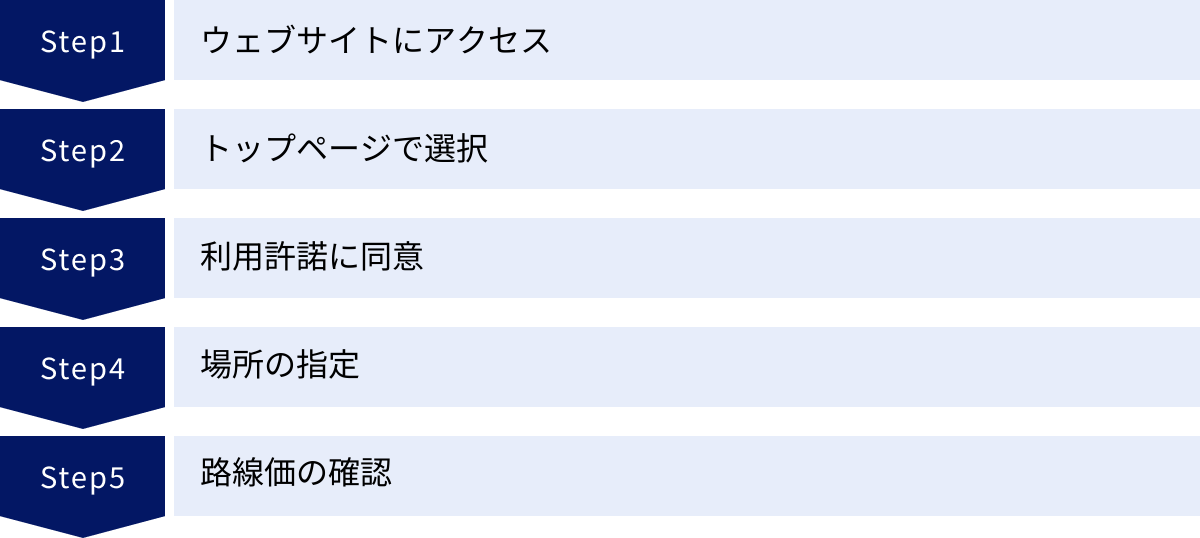

【全国地価マップでの調査手順】

- ウェブサイトにアクセス: まず、お使いのブラウザで「全国地価マップ」と検索し、サイトにアクセスします。

- トップページで選択: トップページに表示される地図か、メニューから「固定資産税路線価等」を選択します。

- 利用許諾に同意: 表示される利用上の注意をよく読み、同意するボタンをクリックします。

- 場所の指定: 日本地図が表示されるので、調べたい土地のある都道府県、市区町村を順にクリックして選択します。もしくは、画面上部の住所検索ボックスに直接住所を入力することも可能です。

- 路線価の確認: 目的の場所まで地図を拡大していくと、道路上に数字が書かれた線が表示されます。この数字がその道路に面した土地の1㎡あたりの固定資産税路線価(単位:円)です。例えば「150000」と表示されていれば、1㎡あたり150,000円であることを意味します。

全国地価マップでは、画面左側のメニューで「相続税路線価等」や「地価公示・地価調査」に切り替えることもでき、様々な価格指標を比較検討する際に非常に便利です。

市区町村の役所で確認する

インターネットの操作が苦手な方や、より詳細な情報を担当者に直接質問しながら確認したい場合は、土地が所在する市区町村の役所(市役所、区役所、町役場など)で確認する方法もあります。

【役所での確認手順】

- 担当部署を調べる: 固定資産税を担当している部署(通常は「資産税課」「固定資産税課」「税務課」といった名称)の場所を、役所の総合案内やウェブサイトで確認します。

- 窓口で申し出る: 担当部署の窓口で、「固定資産税の路線価図を閲覧したい」旨を伝えます。

- 路線価図の閲覧: 職員の案内に従い、「固定資産税路線価図」という冊子や地図を閲覧します。調べたい場所の地番などを伝えると、該当ページを探してくれます。

- 質問する: 図の見方や評価について不明な点があれば、その場で職員に質問できます。

この方法のメリットは、専門家である職員に直接相談できる安心感にありますが、役所の開庁時間内に訪問する必要があるという制約があります。また、自分の土地だけでなく、他の地域の路線価も自由に閲覧することが可能です。

相続税路線価の調べ方

相続税や贈与税の計算に用いる相続税路線価は、管轄する国税庁のウェブサイトで調べます。

国税庁の「財産評価基準書 路線価図・評価倍率表」で調べる

国税庁のウェブサイトでは、最新年分だけでなく過去数年分の相続税路線価も公開されており、相続が発生した年や贈与があった年の路線価を正確に調べることができます。(参照:国税庁 財産評価基準書 路線価図・評価倍率表)

【国税庁サイトでの調査手順】

- ウェブサイトにアクセス: ブラウザで「国税庁 路線価」と検索し、「財産評価基準書 路線価図・評価倍率表」のページにアクセスします。

- 年分を選択: 調べたい年(最新年分または過去の年分)を選択します。

- 都道府県を選択: 日本地図から、調べたい土地が所在する都道府県をクリックします。

- 「路線価図」を選択: 次のページで「路線価図」のリンクをクリックします。(路線価が定められていない地域は「評価倍率表」で確認します)

- 市区町村、町名を選択: 市区町村一覧から該当の自治体名をクリックし、さらに町名(あいうえお順インデックス)から目的の地名を探してクリックします。

- 路線価図の表示: 選択した地域の路線価図がPDF形式などで表示されます。地図上の道路に付された「300C」のような記号が路線価です。この場合、「300」は千円単位なので300,000円/㎡を意味し、末尾のアルファベットは借地権割合を示します。

これらの方法を使えば、誰でも手軽に必要な路線価情報を入手できます。まずはオンラインのマップで大まかな価格を把握し、必要に応じて役所などで詳細を確認するという使い分けがおすすめです。

路線価図の基本的な見方

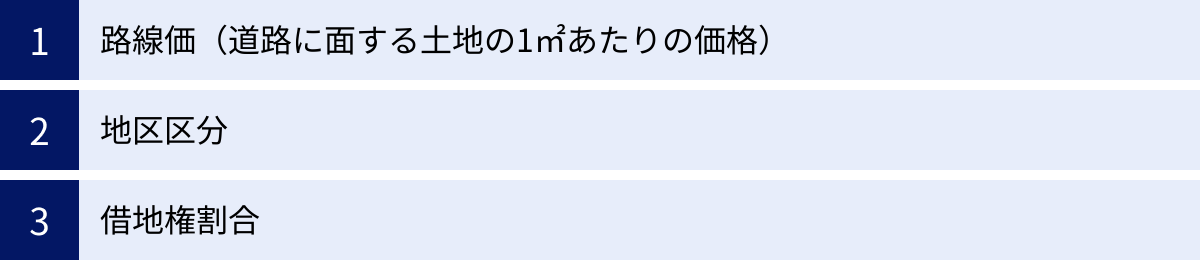

路線価図は、一見すると数字や記号が並んだ複雑な地図に見えるかもしれません。しかし、いくつかの基本的なポイントさえ押さえれば、誰でも必要な情報を読み取ることができます。ここでは、国税庁の相続税路線価図を例に、図に記載されている主要な3つの情報の見方を解説します。これらの見方は、全国地価マップで固定資産税路線価を調べる際にも応用できます。

路線価(道路に面する土地の1㎡あたりの価格)

路線価図で最も重要な情報が、道路上に記載されている数字です。これはその道路(路線)に面する標準的な宅地の1㎡あたりの価格を示しています。

相続税路線価図の場合、この価格は「千円単位」で表示されています。例えば、道路上に「250D」と記載されていた場合、その見方は以下のようになります。

- 数字部分 「250」: これが1㎡あたりの価格を示します。単位は千円なので、250,000円/㎡ となります。

- アルファベット部分 「D」: これは後述する「借地権割合」を示す記号です。

もし、この道路に面した150㎡の土地があれば、その土地の基本的な評価額は「250,000円/㎡ × 150㎡ = 37,500,000円」と計算できます。

一方、全国地価マップで固定資産税路線価を見る場合は、表示される数値が「円単位」である点に注意が必要です。例えば「180000」と表示されていれば、そのまま180,000円/㎡と読み取ります。このように、どの路線価図を見ているかによって価格の単位が異なるため、凡例などをよく確認することが大切です。

地区区分

路線価図上の路線価が書かれている円や四角、菱形などの記号は、その土地が属する「地区区分」を示しています。地区区分とは、その地域の利用状況に応じて、国税庁が土地を分類したものです。

主な地区区分には以下のようなものがあります。

- ビル街地区: 大都市の中心部に位置する、大規模なオフィスビルなどが密集する地域。

- 高度商業地区: 都心部で、百貨店や専門店などが建ち並ぶ商業地域。

- 繁華街地区: 劇場や飲食店、娯楽施設などが集まる賑やかな地域。

- 普通商業・併用住宅地区: 商店街や、店舗と住宅が混在する地域。

- 普通住宅地区: 一般的な住宅地。

- 中小工場地区: 中小規模の工場が中心の地域。

- 大工場地区: 大規模な工場が立地する地域。

路線価図の凡例(はんれい)を見れば、どの記号がどの地区区分に対応しているかを確認できます。

この地区区分は、土地の評価額を計算する際の各種補正率を決定するために非常に重要な役割を果たします。例えば、同じ奥行きの土地でも、普通住宅地区とビル街地区とでは、奥行きに対する評価の補正率(奥行価格補正率)が異なります。そのため、土地を評価する際には、まず路線価を確認し、次にその土地がどの地区区分に属しているかを把握する必要があります。

借地権割合

路線価を示す数字の末尾に付いているアルファベット(AからGまで)は、「借地権割合(しゃくちけんわりあい)」を示しています。

借地権とは、地主から土地を借りて、その上に自分の建物を建てることができる権利のことです。土地の所有権(底地権)と、建物を所有するための借地権を合わせた価値が、その土地全体の価値(自用地評価額)となります。

借地権割合は、土地全体の価値のうち、借地権が占める割合を示すもので、アルファベットごとに以下のように定められています。

- A: 90%

- B: 80%

- C: 70%

- D: 60%

- E: 50%

- F: 40%

- G: 30%

例えば、路線価が「250D」となっている場合、この地域の借地権割合は「D」、つまり60%です。

この道路に面した土地の自用地評価額(所有権の価値)が3,000万円だったとすると、その土地の借地権の評価額は「3,000万円 × 60% = 1,800万円」と計算されます。逆に、地主が持つ底地権の評価額は「3,000万円 × (100% – 60%) = 1,200万円」となります。

この借地権割合は、主に相続税や贈与税で、借地権や貸宅地(他人に貸している土地)を評価する際に使用します。固定資産税の計算では直接用いることは少ないですが、土地の権利関係の価値を把握する上で重要な指標となります。

これらの3つのポイント(路線価、地区区分、借地権割合)を押さえることで、路線価図から多くの情報を正確に読み解くことが可能になります。

路線価を使った土地評価額の計算方法

路線価は1㎡あたりの価格基準であり、それを基に個別の土地全体の評価額を算出します。土地の評価方法は、その土地の地域によって「路線価方式」と「倍率方式」の2つに大別されます。どちらの方式を用いるかは、国税庁の「財産評価基準書」で確認できます。

路線価方式

路線価方式は、主に市街地など、路線価が定められている地域の土地を評価するための計算方法です。日本国内の多くの宅地がこの方式で評価されます。

路線価方式の基本的な考え方は、その土地が面している道路の路線価に、土地の面積を掛け合わせ、さらにその土地固有の形状や立地条件を反映させるための各種補正を行って評価額を算出する、というものです。

【路線価方式の基本計算式】

土地の評価額 = 路線価 × 各種補正率 × 面積(㎡)

ここで言う「各種補正率」とは、土地の価値を増減させる様々な要因を数値化したものです。例えば、きれいな長方形の土地(整形地)と、いびつな形の土地(不整形地)とでは、使い勝手が異なるため、同じ面積でも評価額は変わってきます。こうした個別性を評価に反映させるのが補正率の役割です。

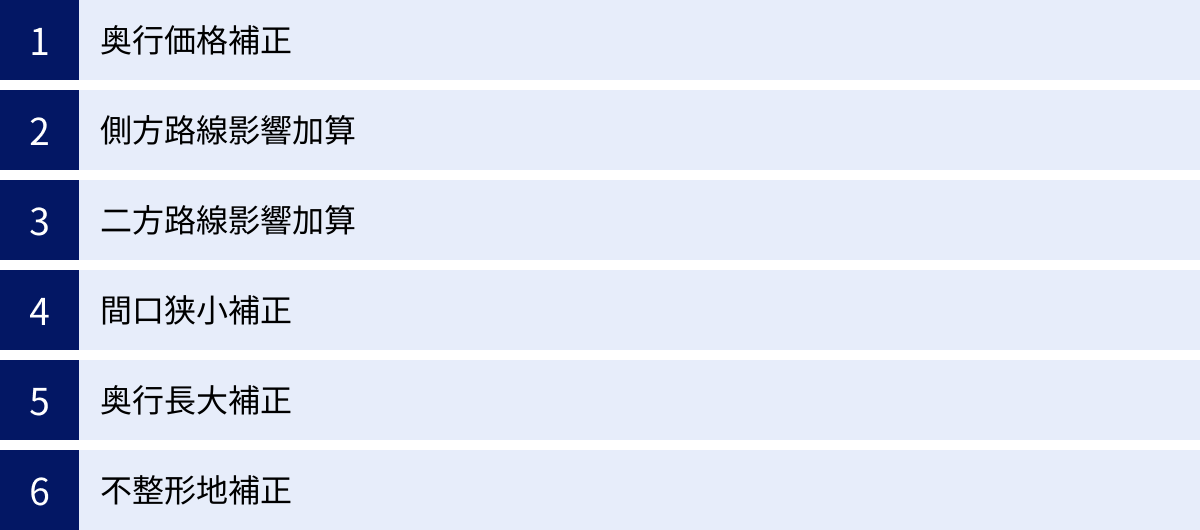

具体的な補正には、以下のようなものがあります(詳細は次章で解説します)。

- 奥行価格補正: 道路からの奥行きが標準より長い、または短い場合の補正。

- 側方路線影響加算: 角地など、2つの道路に面している場合の加算。

- 間口狭小補正: 道路に接する間口が狭い場合の減額。

- 不整形地補-正: L字型や三角形など、形がいびつな場合の減額。

【計算例(補正がない単純なケース)】

- 路線価: 200,000円/㎡

- 土地の面積: 150㎡

- 土地の形状: 補正の必要がないきれいな長方形

この場合、土地の評価額は以下のようになります。

200,000円/㎡ × 150㎡ = 30,000,000円

しかし、実際の土地評価では、何らかの補正が必要となるケースがほとんどです。特に、複数の補正が絡み合うと計算は複雑になります。そのため、路線価方式では、まず路線価を調べ、次にその土地にどのような補正が必要かを判断し、適切な補正率を用いて計算するというステップを踏むことが重要です。

倍率方式

倍率方式は、路線価が定められていない地域の土地を評価するための計算方法です。主に郊外の住宅地や農村部、山林などで用いられます。路線価は主に市街地の道路に設定されるため、それ以外の地域ではこの倍率方式が適用されます。

倍率方式の計算は、路線価方式に比べて非常にシンプルです。その土地の固定資産税評価額に、国税庁が地域ごと・地目ごとに定めた一定の「倍率」を乗じて評価額を算出します。

【倍率方式の基本計算式】

土地の評価額(相続税評価額) = 固定資産税評価額 × 評価倍率

この計算で必要となる2つの数値の入手方法は以下の通りです。

- 固定資産税評価額: 毎年、市町村から送られてくる「固定資産税・都市計画税 納税通知書」に同封されている「課税明細書」に記載されています。もし手元にない場合は、市町村役場の資産税課などで「固定資産評価証明書」を取得することで確認できます。

- 評価倍率: 国税庁のウェブサイトにある「財産評価基準書 路線価図・評価倍率表」で確認します。都道府県、市区町村を選択した後、「評価倍率表」を開き、「一般の土地等用」のページで所在地の町名を探します。地目(宅地、田、畑、山林など)ごとに倍率が記載されています。

【計算例】

- 土地の固定資産税評価額: 1,200万円

- 評価倍率表で確認した「宅地」の倍率: 1.1

この場合、土地の相続税評価額は以下のようになります。

1,200万円 × 1.1 = 1,320万円

このように、倍率方式では、計算の起点となるのが個別の土地の固定資産税評価額であるという点が、路線価方式との大きな違いです。固定資産税評価額さえわかれば、あとは倍率を掛けるだけで評価額が算出できるため、比較的簡単に計算できます。

自分の土地がどちらの方式で評価されるかは、国税庁のサイトで所在地の「路線価図」または「評価倍率表」を確認すれば判断できます。

土地の形状や条件に応じた価格の補正

路線価方式で土地を評価する際、最も重要かつ複雑なのが、土地の個別性を評価額に反映させるための各種補正計算です。路線価は、あくまで「道路に面した、奥行きや間口が標準的で、きれいな長方形の土地(標準的な宅地)」を前提とした価格です。しかし、現実の土地は多種多様な形状や条件を持っています。

そこで、標準的な宅地と比較して利用価値が高い、あるいは低い要因を考慮し、評価額を調整するのが価格補正の目的です。これらの補正は主に相続税評価額の算出時に用いられますが、固定資産税評価額の算出においても同様の考え方で補正が行われています。ここでは、代表的な補正の種類とその概要を解説します。

奥行価格補正

奥行価格補正は、道路から土地の奥までの距離(奥行き)が、その地域の標準的な奥行きに比べて長すぎたり、短すぎたりする場合に評価額を調整する補正です。

- 奥行きが短すぎる土地: 建物配置の自由度が低くなるなど、利用効率が悪いため評価額が減額されます。

- 奥行きが長すぎる土地: 道路から離れた奥の部分は利用価値が低くなるため、評価額が減額されます。

この補正に用いる「奥行価格補正率」は、国税庁が公表する「奥行価格補正率表」で確認します。補正率は、路線価図で確認した「地区区分」(普通住宅地区、商業地区など)によって異なる表が用意されており、土地の奥行距離に応じた補正率を適用します。

側方路線影響加算

側方路線影響加算は、交差点の角にある土地(角地)や、準角地(T字路の突き当りなど)のように、正面と側面の2つの道路に接している土地に対して行われる加算補正です。

2つの道路に接している土地は、採光や通風、出入りの利便性が高く、利用価値が高いと判断されるため、その価値を評価額に上乗せします。

計算は少し複雑で、まず価値が最も高い道路を「正面路線」とし、もう一方を「側方路線」とします。正面路線の路線価で基本額を計算し、それに側方路線の価値(側方路線価に奥行価格補正などを適用したもの)に、地区区分に応じた「側方路線影響加算率」を乗じた額を加算します。

二方路線影響加算

二方路線影響加算は、土地の正面と裏面がそれぞれ異なる道路に接している土地(いわゆる「通り抜け」ができる土地)に対して行われる加算補正です。

こちらも側方路線と同様に、2つの道路からアクセスできる利便性の高さが評価され、評価額が加算されます。計算方法も側方路線影響加算と似ており、正面路線と裏面路線の価値をそれぞれ算出し、裏面路線の価値に「二方路線影響加算率」を乗じた額を基本額に加算します。

間口狭小補正

間口狭小補正は、道路に接している部分の幅(間口)が、その地域の標準的な土地の間口に比べて狭い場合に、評価額を減額する補正です。

間口が狭いと、建物の形状が制限されたり、駐車スペースの確保が難しくなったりと、土地の利用効率が低下します。その不利な点を評価に反映させるための補正です。補正率は「間口狭小補正率表」を用いて、地区区分と間口の距離に応じて決定します。

奥行長大補正

奥行長大補正は、間口の幅に対して奥行きが極端に長い、いわゆる「うなぎの寝床」のような細長い形状の土地に対して行われる減額補正です。

このような土地は、奥まった部分が有効活用しにくく、全体の利用価値が低くなりがちです。この補正は、間口と奥行きの比率(奥行距離 ÷ 間口距離)を計算し、「奥行長大・間口狭小補正率表」などを用いて適用します。奥行価格補正と併用して適用されることもあります。

不整形地補正

不整形地補正は、三角形、L字型、旗竿地(専用通路の奥に敷地がある土地)など、きれいな長方形や正方形ではない、いびつな形の土地に対して行われる減額補正です。

不整形地は、長方形の土地に比べて有効に利用できない部分(かげ地)が生じるため、その分だけ評価額が減額されます。

計算方法は非常に複雑で、専門的な知識を要します。一般的には、その不整形地を完全に囲む最小の長方形(想定整形地)を描き、その想定整形地の評価額から、土地に含まれない部分(かげ地)の評価額を差し引くといった方法が取られます。

不整形地補正は、土地の評価額に与える影響が最も大きい補正の一つです。計算が複雑で、どの形状として評価するかによって結果が大きく変わるため、正確な評価額を知りたい場合は、税理士などの専門家に相談することが強く推奨されます。

路線価が定められていない土地の評価方法

日本全国のすべての道路に路線価が設定されているわけではありません。特に、市街地から離れた郊外の住宅地、田畑や山林が広がる地域では、道路に路線価が定められていないことが一般的です。このような土地の評価額はどのようにして決まるのでしょうか。ここでは、路線価がない地域の土地の評価方法について詳しく解説します。

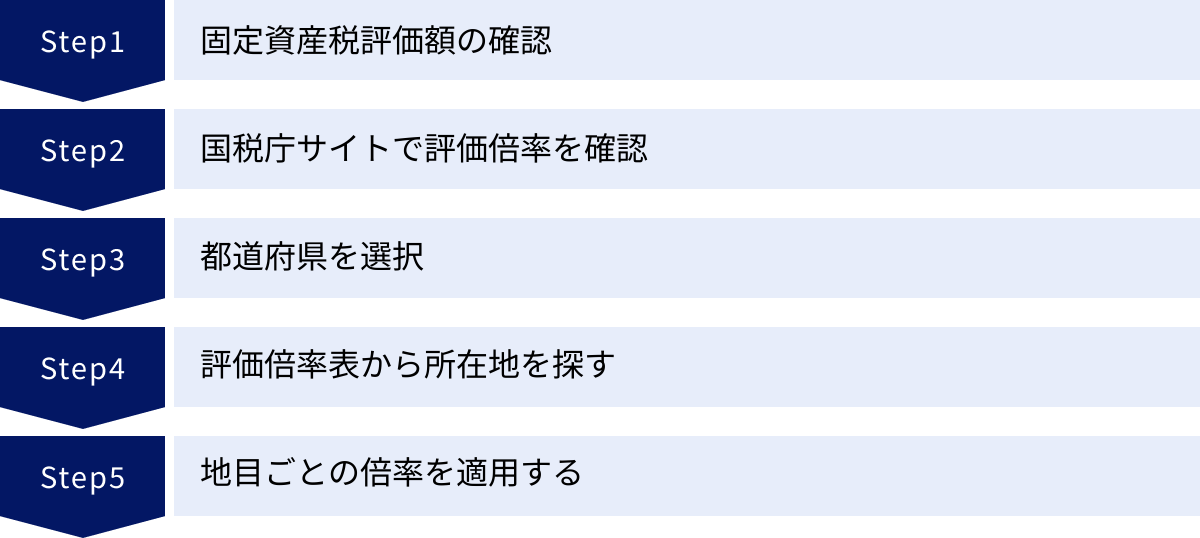

倍率方式で評価額を調べる

路線価が定められていない地域では、前述した「倍率方式」という評価方法が用いられます。これは、相続税や贈与税の財産評価における主要な方法の一つです。

倍率方式の仕組みは、個々の土地の「固定資産税評価額」を基にして、それに国税庁が定めた「評価倍率」を乗じることで相続税評価額を算出するというものです。

【計算式】

相続税評価額 = 固定資産税評価額 × 評価倍率

この計算を行うためには、2つの情報が必要です。

- 固定資産税評価額の確認

すべての計算の出発点となるのが、固定資産税評価額です。この金額は、土地の所有者に毎年4月~6月頃に送付される「固定資産税・都市計画税 納税通知書」に添付されている「課税明細書」で確認できます。「価格」や「評価額」といった欄に記載されている金額がこれにあたります。もし書類が見当たらない場合は、土地が所在する市区町村の役所(資産税課など)で「固定資産評価証明書」(有料)を発行してもらうか、「名寄帳(なよせちょう)」を閲覧(無料の場合が多い)することで確認できます。 - 評価倍率の確認

次に、適用する倍率を調べます。この評価倍率は、国税庁のウェブサイトで公開されている「財産評価基準書 路線価図・評価倍率表」で確認します。

【調査手順】- 国税庁のウェブサイトで、該当の都道府県を選択します。

- 次に表示されるメニューから「評価倍率表」を選びます。

- 「一般の土地等用」のリンクをクリックすると、市区町村内の町名や大字(おおあざ)が一覧で表示された表(PDF)が開きます。

- その表の中から、評価したい土地の所在地を探し、該当する行を見つけます。

- 行の中には「宅地」「田」「畑」「山林」といった地目ごとに列が分かれており、その中に倍率が記載されています。例えば、「宅地」の列に「1.1」と書かれていれば、それが適用する倍率です。

もし倍率の欄に「路線価」と記載されている場合は、その地域は基本的に倍率方式のエリアですが、一部の幹線道路沿いなどには路線価が設定されていることを意味します。その場合は、別途「路線価図」を確認して、評価対象の土地が路線価地域に該当するかどうかを判断する必要があります。

その他の評価方法

倍率方式が基本ですが、路線価が設定されていない地域でも、特殊な状況下では別の評価方法が用いられることがあります。

- 特定路線価の申請

路線価は設定されていないものの、市街地に近いなど、路線価方式で評価した方がより適正な評価額になると考えられるケースがあります。このような場合、納税者が税務署に申し出ることで、その土地が面する道路に個別の路線価(特定路線価)を設定してもらうことができます。この特定路線価が設定されれば、倍率方式ではなく路線価方式(各種補正を含む)で評価額を計算することが可能になります。これは、例えば周辺の状況から倍率方式では評価額が高すぎると考えられる場合などに検討される方法です。 - 無道路地の評価

建築基準法上の道路に直接接していない土地(無道路地)は、建物の建築ができないなど利用価値が著しく低くなります。このような土地は、路線価地域にあっても、単純な路線価方式では評価できません。

評価方法としては、その無道路地に隣接する土地の評価額を基に、もし道路に通じる通路(路地状部分)を開設すると仮定した場合の通路部分の価値を差し引くなど、大幅な減額評価が行われます。この計算は非常に専門的であるため、税理士への相談が不可欠です。 - 市街地農地等の評価

市街化区域内にある農地や山林などは、宅地への転用が見込まれるため、通常の農地や山林とは異なる評価方法が取られます。その土地が宅地であるとした場合の評価額から、宅地に転用するために通常必要とされる造成費を差し引いて評価します。

これらの方法は主に相続税評価で用いられる特殊なケースですが、路線価がないからといって土地の価値がゼロになるわけではなく、必ず何らかの公的な評価方法が存在するということを覚えておくことが重要です。

路線価について知っておきたい注意点・よくある質問

ここまで路線価の基本から調べ方、計算方法までを解説してきましたが、最後に、多くの人が疑問に思う点や、知っておくべき注意点をQ&A形式でまとめます。

路線価はいつ・誰が公表する?

この質問は非常に多く、2種類の路線価を混同しやすいポイントです。改めて整理しましょう。

- 相続税路線価

- 誰が?: 国税庁

- いつ?: 毎年7月1日頃に公表されます。

- どの時点の価格?: その年の1月1日時点の価格です。

- なぜ毎年?: 相続はいつ発生するかわからないため、地価の変動を毎年評価に反映させる必要があるからです。

- 固定資産税路線価

- 誰が?: 各市町村(東京23区は東京都)

- いつ?: 原則として3年に一度、「基準年度」の4月1日頃に公表されます。(直近の基準年度は令和6年度、その前は令和3年度)

- どの時点の価格?: 基準年度の1月1日時点の価格です。

- なぜ3年に一度?: 全国の膨大な土地を毎年評価するのは、市町村の事務負担が非常に大きいためです。

このように、公表主体と公表の頻度が全く異なることを明確に区別しておくことが重要です。

路線価は毎年変動する?

上記の質問とも関連しますが、これも種類によって答えが異なります。

- 相続税路線価: はい、毎年変動します。

国税庁が毎年1月1日時点の地価を調査し、7月に新しい路線価を公表するため、地価の動向に応じて毎年価格が見直されます。 - 固定資産税路線価: いいえ、原則として3年間は変動しません。

固定資産税の評価額は、基準年度(例:令和6年度)に決定された価格が、原則として次の基準年度の前年(例:令和8年度)まで3年間据え置かれます。これを「評価額の据置措置」といいます。ただし、この据置期間中に、地価が大幅に下落して評価額を据え置くことが不適切だと判断される地域については、例外的に評価額を引き下げる「下落修正措置(時点修正)」が行われることがあります。これは納税者の負担が実態とかけ離れるのを防ぐための仕組みです。逆に、地価が上昇しても、据置期間中に評価額が上がることはありません。

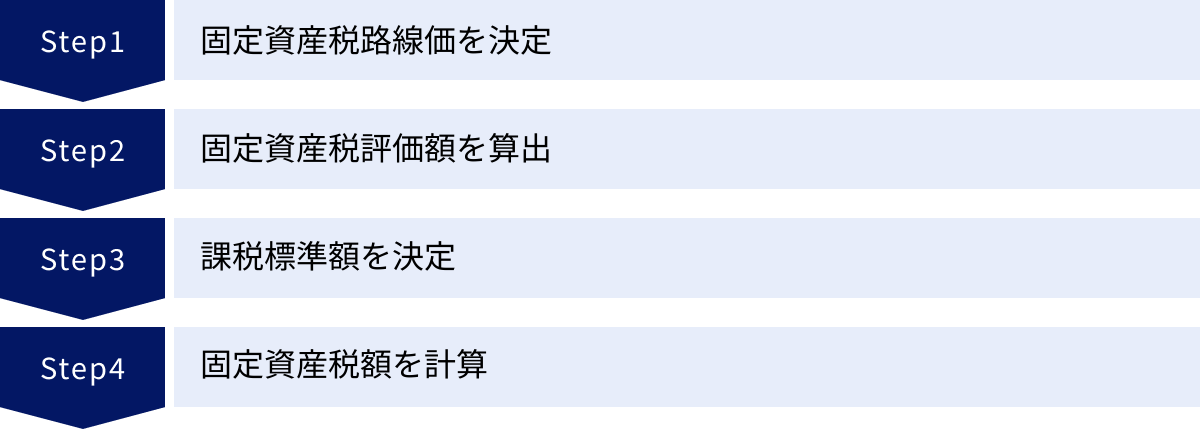

路線価から固定資産税は直接計算できる?

いいえ、直接は計算できません。 路線価は、固定資産税額を算出するまでのプロセスにおける、最初の材料の一つにすぎません。

固定資産税額が計算されるまでの流れは以下のようになります。

- 【路線価の決定】: 市町村が、道路ごとに固定資産税路線価を決定します。

- 【評価額の算出】: 決定した路線価を基に、個別の土地の面積や形状、接道状況などを加味した補正計算を行い、「固定資産税評価額」を算出します。この評価額が、納税通知書に記載されている価格です。

- 【課税標準額の決定】: 固定資産税評価額を基に、住宅用地の特例などの軽減措置を適用して、税率を掛ける前の金額である「課税標準額」を決定します。

- 【税額の計算】: 課税標準額に、税率(標準税率は1.4%)を乗じて、最終的な固定資産税額が計算されます。

(式: 固定資産税額 = 課税標準額 × 税率)

このように、路線価はあくまで固定資産税評価額を算出するための「ものさし」であり、路線価の数値に直接税率を掛けても固定資産税は計算できないのです。

私道の評価はどうなる?

私道(しどう)の評価は、その利用状況によって扱いが大きく異なり、注意が必要です。

- 相続税評価における私道

相続税の計算では、私道がどのように使われているかが重要になります。- 公共の用に供される私道: その私道が不特定多数の人の通行に使われている場合(例えば、通り抜けができる公道のような私道)、その価値は社会に提供されていると見なされ、評価額はゼロとして扱われます。

- 特定の人のみが利用する私道: 袋小路の奥にある数軒の家だけで利用している私道などの場合は、完全に無価値とは見なされません。この場合、その土地が私道ではなく宅地であった場合の評価額(自用地評価額)の30%に相当する額で評価されるのが一般的です。

- 固定資産税における私道

固定資産税においては、地方税法で「公共の用に供する道路」は非課税と定められています。したがって、所有している私道が「公共の用に供されている」と市町村に認められれば、非課税の適用を受けることができます。

ただし、どのような状態であれば「公共の用に供されている」と認められるかの基準は、各市町村の判断に委ねられています。「誰でも通行できる状態であること」「通り抜けできること」「幅員が一定以上であること」などが要件となることが多いですが、詳細は自治体によって異なります。

もし私道を所有していて固定資産税が課税されている場合は、一度、所在地の市区町村役場の資産税課に、非課税の対象となるかどうかの基準を確認し、該当するようであれば非課税の申告を行うことをおすすめします。