マイホームの購入は人生における大きなイベントの一つですが、同時に「固定資産税」という新たな税金の負担が始まります。特に新築住宅の場合、この固定資産税には家計の助けとなる「軽減措置」が設けられています。しかし、この制度は複雑で、「どのような条件で、いくら安くなるのか」「いつまで適用されるのか」「手続きは必要なのか」といった疑問を持つ方も少なくありません。

この記事では、固定資産税の基本的な仕組みから、新築住宅やその土地に適用される軽減措置の内容、適用条件、計算方法まで、専門的な情報を初心者にも分かりやすく徹底的に解説します。さらに、軽減期間が終了した後の注意点や、リフォーム時に利用できる特例、よくある質問にも詳しくお答えします。

本記事を最後まで読むことで、固定資産税の軽減措置を正しく理解し、将来の資金計画を安心して立てられるようになります。賢く制度を活用し、マイホームでの新しい生活をより豊かなものにしていきましょう。

目次

固定資産税とは

固定資産税は、土地や家屋といった「固定資産」を所有している人に対して、その資産価値に応じて課される地方税の一種です。マイホームを持つと、毎年継続的に支払う必要があるため、その仕組みを正しく理解しておくことが重要です。

固定資産税は、毎年1月1日(賦課期日)時点で、市町村の固定資産課税台帳に土地、家屋または償却資産の所有者として登録されている個人や法人に課税されます。納税の通知は、通常、春頃(4月〜6月頃)に市町村から「納税通知書」として送付され、年4回に分けて納付するのが一般的です。

ここでいう「固定資産」とは、以下の3種類を指します。

- 土地:田、畑、宅地、山林、原野などの土地。

- 家屋:住家、店舗、工場、倉庫などの建物。

- 償却資産:会社や個人事業主が事業のために用いる構築物、機械、器具、備品など。(個人の住宅に含まれる家具や家電は対象外です)

つまり、個人がマイホームを所有している場合、その「土地」と「家屋(建物)」の両方に対して固定資産税が課されることになります。この税金は、私たちが住む市町村の道路や公園の整備、教育、福祉、消防・救急といった公共サービスを支えるための貴重な財源として活用されています。

固定資産税の計算方法

固定資産税の税額は、シンプルな計算式で算出されます。この基本式を理解することが、税負担を把握する第一歩です。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

この計算式に出てくる「課税標準額」と「税率」について、もう少し詳しく見ていきましょう。

課税標準額とは?

課税標準額は、税額を計算するための基礎となる金額です。原則として、「固定資産税評価額」がそのまま課税標準額となります。

しかし、後ほど詳しく解説する「住宅用地の特例」などの軽減措置が適用される場合、固定資産税評価額よりも低い金額が課税標準額として設定されます。つまり、課税標準額とは、税負担を調整した後の、実質的な課税対象額と考えることができます。

固定資産税評価額とは?

一方、固定資産税評価額は、固定資産そのものの価値を示す価格です。この評価額は、総務大臣が定めた「固定資産評価基準」に基づいて、各市町村長が一つひとつの土地や家屋の状況を評価して決定します。

- 土地の場合:地価公示価格等の7割程度を目安に、土地の地目(宅地、畑など)、形状、道路への接道状況などが考慮されます。

- 家屋の場合:その家を再び新築した場合にかかる費用(再建築価格)を基準に、建物の構造(木造、鉄筋コンクリート造など)、使用されている資材、設備のグレード、そして建築後の経過年数による損耗(経年減点補正)を考慮して算出されます。

この固定資産税評価額は、一度決まったら永続的ではありません。社会経済情勢の変化や、資産価値の変動を反映させるため、原則として3年に一度、評価額を見直す「評価替え」が行われます。

税率とは?

固定資産税の税率は、地方税法によって標準税率が1.4%と定められています。多くの市町村ではこの1.4%が採用されていますが、財政状況などに応じて、市町村が条例でこれと異なる税率(制限税率の範囲内で)を定めることも可能です。ご自身の市町村の正確な税率については、自治体のウェブサイトや納税通知書で確認することをおすすめします。

また、市街化区域内に土地や家屋を所有している場合、固定資産税とあわせて「都市計画税」が課されることがあります。これは、都市計画事業(道路、公園、下水道などの整備)の費用に充てるための税金で、税額の計算方法は固定資産税と似ています。

都市計画税額 = 課税標準額 × 税率(制限税率0.3%)

都市計画税の税率も市町村によって異なりますが、上限は0.3%と定められています。納税通知書には固定資産税と都市計画税が合算して記載されていることが多いため、内訳を確認してみましょう。

このように、固定資産税は「評価額」を基に算出されますが、さまざまな軽減措置によって最終的な「課税標準額」や「税額」が調整される複雑な仕組みを持っています。次の章からは、その中でも特に重要な「軽減措置」について詳しく解説していきます。

固定資産税の軽減措置の概要

固定資産税は、資産を持つ人にとって継続的な負担となりますが、国や自治体は特定の目的を達成するために、税負担を軽くするさまざまな「軽減措置」を設けています。これらの制度を理解し、活用することは、家計の負担を大きく左右する重要なポイントです。

軽減措置が設けられている主な目的は、以下の通りです。

- 住宅取得の促進:特に新築住宅の購入を後押しし、国民の居住水準の向上と経済の活性化を図る。

- 良質な住宅ストックの形成:耐震性や省エネ性、耐久性に優れた「長期優良住宅」の普及を促す。

- 居住環境の維持・向上:住宅が建っている土地の税負担を軽くすることで、安定した居住環境を確保する。

- 社会政策的な配慮:バリアフリー改修や耐震改修など、特定の社会的要請に応えるリフォームを支援する。

これらの目的を達成するために、固定資産税の「課税標準額」を直接引き下げたり、算出された「税額」そのものを一定期間減額したりする措置が講じられています。

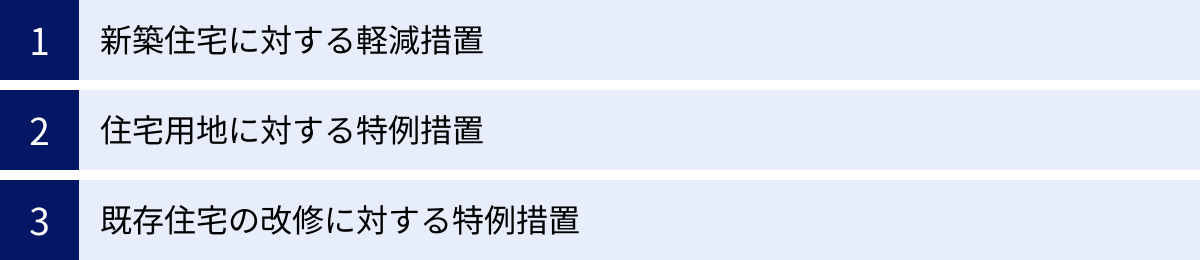

軽減措置が適用される主なケース

固定資産税の軽減措置は多岐にわたりますが、特に個人の住宅に関連する代表的なものは以下の通りです。

- 【建物】新築住宅に対する軽減措置

- 概要:新築された住宅の建物部分にかかる固定資産税が、一定期間、2分の1に減額される制度です。

- ポイント:マイホームを新築した人にとって、最もインパクトの大きい軽減措置の一つです。適用される期間は建物の種類によって異なり、一般的な戸建て住宅と、マンションなどの耐火建築物では長さが変わります。この措置は期間限定であるため、終了後には税額が元に戻る点に注意が必要です。

- 【土地】住宅用地に対する特例措置

- 概要:人々が生活する基盤である住宅の敷地(土地)について、課税標準額を大幅に引き下げる制度です。

- ポイント:新築・中古を問わず、住宅が建っている土地であれば適用されます。土地の広さに応じて減額割合が異なり、「小規模住宅用地(200㎡まで)」と「一般住宅用地(200㎡超)」の2段階で設定されています。この特例があるおかげで、更地の場合と比較して土地の固定資産税は劇的に低く抑えられています。

- 【リフォーム】既存住宅の改修に対する特例措置

- 概要:既存の住宅に特定の改修工事を行った場合に、翌年度分の固定資産税が減額される制度です。

- 対象となる主な改修:

- 耐震改修:現行の耐震基準を満たすための工事

- バリアフリー改修:高齢者や障がい者が安全に暮らすための工事

- 省エネ改修:窓の断熱化など、エネルギー効率を高めるための工事

- 長期優良住宅化リフォーム:住宅の耐久性を向上させるための大規模な改修

- ポイント:これらの特例は、住宅の安全性や快適性、資産価値を高めるリフォームを促進することを目的としています。適用を受けるためには、工事完了後に市町村への申告が必要となる点が新築の軽減措置と異なります。

これらの軽減措置は、自動的に適用されるものと、所有者からの申告が必要なものに大別されます。例えば、「新築住宅の軽減措置」や「住宅用地の特例」は、市町村が登記情報や現地調査に基づいて職権で適用してくれるため、原則として手続きは不要です。しかし、「認定長期優良住宅」の優遇措置や、前述の各種リフォーム特例を受けるためには、期限内に所定の申告書を提出する必要があります。

このように、固定資産税の軽減措置は一つではありません。これからマイホームを建てる方はもちろん、すでに所有している方やリフォームを検討している方も、ご自身の状況にどの制度が適用されるのかを把握しておくことが、賢い資産管理の第一歩と言えるでしょう。以降の章では、これらの主要な軽減措置について、一つひとつ掘り下げて解説していきます。

【建物】新築住宅の固定資産税の軽減措置

マイホームを新築した際に受けられる最も大きな恩恵の一つが、建物(家屋)にかかる固定資産税の軽減措置です。この制度は、住宅取得の初期負担を和らげることを目的としており、期間限定で税額が大幅に減額されます。

軽減措置の内容と減額される金額

この軽減措置の核心は非常にシンプルです。

新築住宅の建物にかかる固定資産税額が、一定期間、2分の1に減額される

というものです。つまり、本来納めるべき税金の半分が免除されることになり、家計にとって大きな助けとなります。

ただし、この減額には一つ重要な条件があります。それは、減額の対象となるのが、家屋の床面積のうち120㎡までの部分に限られるという点です。

- 床面積が120㎡以下の場合:

建物全体の固定資産税額が、そのまま2分の1になります。

(例)床面積110㎡の家で、建物の固定資産税額が年間14万円だった場合、軽減後の税額は7万円になります。 - 床面積が120㎡を超える場合:

建物全体の税額のうち、120㎡に相当する部分の税額だけが2分の1になります。120㎡を超えた部分については、軽減されず通常通りの税額が課されます。

【具体例:床面積150㎡の住宅の場合】

- 建物の固定資産税評価額:2,000万円

- 本来の固定資産税額:2,000万円 × 1.4% = 28万円

この28万円全額が半分になるわけではありません。まず、120㎡に相当する税額を計算します。

- 減額対象部分の税額を算出

28万円 × (120㎡ ÷ 150㎡) = 22.4万円

→ この22.4万円が減額の対象となります。 - 減額される金額を計算

22.4万円 × 1/2 = 11.2万円

→ この金額が減額されます。 - 軽減措置適用後の納税額を計算

本来の税額 28万円 – 減額分 11.2万円 = 16.8万円

→ したがって、このケースでの年間の納税額は16.8万円となります。

このように、120㎡という基準を境に計算方法が変わることを覚えておきましょう。一般的な戸建て住宅の多くは120㎡前後に収まることが多いため、全額が減額対象となるケースも少なくありません。

適用される建物の条件

この有利な軽減措置を受けるためには、新築された建物が一定の要件を満たしている必要があります。主な要件は「居住部分の床面積」です。

一般の住宅

一般的な戸建て住宅やアパート、マンションなどがこの軽減措置の対象となるためには、以下の床面積要件を満たす必要があります。

- 居住部分の床面積が50㎡以上280㎡以下であること

- 一戸建ての場合:建物の床面積がこの範囲内である必要があります。

- アパート・マンションなど貸家共同住宅の場合:1戸あたりの床面積が40㎡以上280㎡以下である必要があります。

床面積が50㎡未満のコンパクトな住宅や、280㎡を超える大豪邸は、原則としてこの軽減措置の対象外となります。

また、店舗や事務所などが併設された「併用住宅」の場合は、建物全体の床面積のうち、居住部分の割合が2分の1以上であることが追加要件となります。

3階建て以上の耐火・準耐火建築物

マンションのように、より火災に強く、構造的に堅固な建物については、後述する軽減期間が長く設定されています。この優遇を受けるためには、以下の条件を満たす必要があります。

- 地上階数が3階建て以上であること

- 主要構造部が耐火構造または準耐火構造であること

「耐火構造」「準耐火構造」とは、建築基準法で定められた技術的基準で、壁、柱、床、梁などが、火災が発生しても一定時間、倒壊や延焼を防ぐ性能を持つ構造を指します。鉄筋コンクリート造のマンションの多くは、この条件に該当します。このタイプの建物は、一般的な木造住宅に比べて、より長い期間、税の優遇を受けられるというメリットがあります。

軽減措置が適用される期間

この軽減措置は永続的に続くものではなく、適用される期間が決まっています。この期間は、建物の種類や性能によって異なります。

| 住宅の種類 | 軽減期間 |

|---|---|

| 一般の住宅(上記以外の住宅) | 新築後 3年度分 |

| 3階建て以上の耐火・準耐火建築物(マンションなど) | 新築後 5年度分 |

| 認定長期優良住宅(一般の住宅) | 新築後 5年度分 |

| 認定長期優良住宅(3階建て以上の耐火・準耐火建築物) | 新築後 7年度分 |

一般の住宅

一般的な木造2階建ての戸建て住宅などは、このカテゴリに分類されます。

- 軽減期間:新築後の3年度分

ここで注意したいのが「3年間」ではなく「3年度分」という点です。固定資産税は毎年1月1日時点の状況で課税されるため、例えば2024年3月に住宅が完成した場合、最初に課税されるのは2025年度からです。したがって、2025年度、2026年度、2027年度の3つの年度にわたって税金が2分の1に減額されます。2024年12月に完成した場合も同様です。

認定長期優良住宅

「認定長期優良住宅」とは、長期にわたって良好な状態で使用するための措置が講じられた、質の高い住宅のことです。耐震性、省エネルギー性、維持管理の容易さなど、国が定めた厳しい基準をクリアし、所管行政庁から認定を受ける必要があります。

この認定を受けると、固定資産税の軽減期間が通常よりも2年間延長されるという大きなメリットがあります。

- 一般の住宅(戸建てなど)の場合:軽減期間が3年から5年度分に延長

- 3階建て以上の耐火・準耐火建築物(マンションなど)の場合:軽減期間が5年から7年度分に延長

良質な住宅ストックの形成を促進するための優遇措置であり、初期の建築コストは高くなる可能性がありますが、長期的な税負担の軽減や住宅の資産価値維持といった観点から、検討する価値のある選択肢と言えるでしょう。ただし、この延長措置を受けるためには、新築後に市町村へ「認定長期優良住宅に係る固定資産税の減額適用申告書」等を提出する必要があるため、忘れないように注意が必要です。(参照:総務省ウェブサイトほか)

【土地】住宅用地の特例措置

新築住宅の「建物」に対する軽減措置と並んで、非常に重要なのがその敷地である「土地」に対する特例措置です。この「住宅用地の特例」は、新築・中古を問わず、住宅が建っている土地の固定資産税を大幅に軽減する制度です。この特例があるからこそ、多くの人が土地の固定資産税を過度な負担なく支払うことができています。

この特例は、建物の軽減措置のように税額そのものを減額するのではなく、税金の計算の基となる「課税標準額」を大きく引き下げる仕組みになっています。

特例措置の内容と減額割合

住宅用地の特例は、土地の広さに応じて2段階の減額率が設定されています。

| 区分 | 面積 | 課税標準額の減額割合 | 都市計画税の減額割合 |

|---|---|---|---|

| 小規模住宅用地 | 住宅1戸あたり 200㎡まで の部分 | 評価額の 1/6 | 評価額の 1/3 |

| 一般住宅用地 | 200㎡を 超える 部分(家屋の床面積の10倍まで) | 評価額の 1/3 | 評価額の 2/3 |

(参照:東京都主税局ウェブサイトほか)

表を見てわかる通り、特に200㎡以下の部分(小規模住宅用地)に対する減額効果が非常に大きいのが特徴です。

小規模住宅用地

小規模住宅用地とは、住宅1戸につき200㎡(約60.5坪)までの土地部分を指します。日本の一般的な戸建て住宅の敷地面積の多くがこの範囲に収まるため、非常に影響の大きい区分です。

この部分の固定資産税の課税標準額は、なんと固定資産税評価額の6分の1にまで圧縮されます。

- 例:土地の評価額が3,000万円(面積180㎡)の場合

- 特例適用前の課税標準額:3,000万円

- 特例適用後の課税標準額:3,000万円 × 1/6 = 500万円

この例では、課税標準額が2,500万円も引き下げられます。仮に税率が1.4%だとすると、年間の税額は以下のようになります。

- 特例適用前:3,000万円 × 1.4% = 42万円

- 特例適用後:500万円 × 1.4% = 7万円

実に年間35万円もの差が生まれることになり、この特例の強力さがよくわかります。都市計画税が課される地域では、課税標準額が評価額の3分の1になります。

一般住宅用地

一般住宅用地は、小規模住宅用地を超える部分を指します。具体的には、200㎡を超え、その土地に建っている家屋の床面積の10倍までの部分が該当します。

この部分の固定資産税の課税標準額は、固定資産税評価額の3分の1に軽減されます。

- 例:土地の評価額が4,500万円(面積300㎡)、家屋の床面積が120㎡の場合

- 土地全体の評価額の内訳を計算

- 200㎡部分(小規模)の評価額:4,500万円 × (200/300) = 3,000万円

- 100㎡部分(一般)の評価額:4,500万円 × (100/300) = 1,500万円

- 各部分の課税標準額を計算

- 小規模住宅用地部分:3,000万円 × 1/6 = 500万円

- 一般住宅用地部分:1,500万円 × 1/3 = 500万円

- 土地全体の課税標準額を合算

- 合計課税標準額:500万円 + 500万円 = 1,000万円

- 土地全体の評価額の内訳を計算

この例では、土地全体の評価額4,500万円に対し、課税標準額は1,000万円まで圧縮されます。都市計画税が課される地域では、この部分の課税標準額は評価額の3分の2になります。

特例が適用される条件

この非常に有利な特例措置が適用されるためには、大前提として「賦課期日(その年の1月1日)において、専用住宅または併用住宅の敷地として利用されていること」が必要です。

- 専用住宅:専ら人の居住の用に供する家屋。

- 併用住宅:一部を人の居住の用に供する家屋。この場合、家屋の構造や階数に応じて、居住部分の割合によって特例が適用される土地の面積(率)が変わります。

- 適用対象外となる土地:

- 更地:建物が何も建っていない土地。

- 駐車場や資材置き場:住宅の敷地とは見なされない土地。

- 事業用の建物(店舗、事務所、工場など)のみが建っている土地。

この条件で最も注意すべき点は、住宅を解体した場合です。例えば、古い家を解体して更地にすると、翌年の1月1日時点では住宅が存在しないため、住宅用地の特例が適用されなくなります。その結果、土地の固定資産税が最大で6倍に跳ね上がる可能性があるのです。建て替えを計画している場合は、解体から新築完成までのスケジュールと、賦課期日である1月1日をまたぐかどうかを慎重に検討する必要があります。

また、年の途中で土地の利用状況(例えば、空き家を解体した、店舗を住宅にリフォームしたなど)に変更があった場合は、所有者が市町村へ「固定資産税の住宅用地等申告書」を提出する必要があります。この申告を怠ると、特例が正しく適用されない可能性があるため、注意が必要です。

固定資産税の軽減額の計算方法シミュレーション

これまでに解説した「建物の軽減措置」と「土地の特例措置」が、実際の税額にどのように影響するのかを、具体的なモデルケースを使ってシミュレーションしてみましょう。これにより、軽減措置のインパクトをより深く理解できます。

【シミュレーションの前提条件】

- 家族構成:夫婦と子供2人

- 建物:新築の木造2階建て一般住宅(認定長期優良住宅ではない)

- 床面積:110㎡ (120㎡以下なので全額が減額対象)

- 固定資産税評価額:1,500万円

- 土地:

- 面積:180㎡ (200㎡以下なので全域が小規模住宅用地)

- 固定資産税評価額:2,400万円

- 税率:固定資産税 1.4%、都市計画税 0.3%(合計1.7%で計算する箇所あり)

この前提条件のもと、建物と土地、それぞれにかかる固定資産税(+都市計画税)を計算していきます。

建物の固定資産税の計算例

まず、建物(家屋)にかかる税金です。新築住宅の軽減措置は「期間限定」であるため、「軽減期間中」と「軽減期間終了後」で税額が大きく変わります。

① 軽減措置適用前の本来の税額(4年目以降の税額)

- 課税標準額:1,500万円 (評価額がそのまま適用される)

- 固定資産税額:1,500万円 × 1.4% = 21万円

- 都市計画税額:1,500万円 × 0.3% = 4.5万円

- 合計税額:21万円 + 4.5万円 = 25.5万円

これが、軽減措置が適用されない場合の、この建物が本来持つ税負担額です。

② 軽減措置適用後(新築後3年度分)の税額

新築の一般住宅なので、新築後3年度分は固定資産税額が2分の1に減額されます。

(※都市計画税にはこの軽減措置は適用されません)

- 固定資産税額:21万円(本来の税額) × 1/2 = 10.5万円

- 都市計画税額:4.5万円(変わらず)

- 合計税額:10.5万円 + 4.5万円 = 15万円

このシミュレーションから、建物の税金だけで年間10.5万円も負担が軽くなることが分かります。3年間では、合計31.5万円の軽減効果がある計算です。

土地の固定資産税の計算例

次に、土地にかかる税金です。住宅用地の特例は、住宅が建っている限り永続的に適用されます。ここでは、特例が適用される場合と、仮に更地だった場合を比較してみましょう。

① 特例適用前の税額(仮に更地だった場合)

- 課税標準額:2,400万円 (評価額がそのまま適用される)

- 固定資産税額:2,400万円 × 1.4% = 33.6万円

- 都市計画税額:2,400万円 × 0.3% = 7.2万円

- 合計税額:33.6万円 + 7.2万円 = 40.8万円

もしこの土地に住宅が建っていなければ、年間約41万円もの税金がかかることになります。

② 特例適用後の税額(住宅が建っている場合)

この土地は180㎡なので、全域が「小規模住宅用地」に該当します。したがって、固定資産税の課税標準額は評価額の1/6に、都市計画税の課税標準額は評価額の1/3に軽減されます。

- 固定資産税の課税標準額:2,400万円 × 1/6 = 400万円

- 都市計画税の課税標準額:2,400万円 × 1/3 = 800万円

この軽減された課税標準額を基に税額を計算します。

- 固定資産税額:400万円 × 1.4% = 5.6万円

- 都市計画税額:800万円 × 0.3% = 2.4万円

- 合計税額:5.6万円 + 2.4万円 = 8万円

住宅用地の特例が適用されることで、土地の税金は年間40.8万円から8万円へと、約32.8万円も劇的に軽減されます。

【シミュレーション結果のまとめ】

以上の計算結果を合算し、年間の総納税額を見てみましょう。

- 新築後3年度分(建物軽減あり+土地特例あり)

- 建物15万円 + 土地8万円 = 合計 23万円

- 4年目以降(建物軽減なし+土地特例あり)

- 建物25.5万円 + 土地8万円 = 合計 33.5万円

このシミュレーションから、軽減措置が家計に与える影響の大きさが一目瞭然です。特に、建物の軽減措置が終了する4年目から、年間の税負担が約10.5万円増加するという事実は、住宅購入後の資金計画を立てる上で絶対に知っておくべき重要なポイントです。

固定資産税の軽減措置を受けるための手続き・申請方法

これほどメリットの大きい軽減措置ですが、「適用を受けるためには、何か複雑な手続きが必要なのでは?」と不安に思う方もいるかもしれません。しかし、ご安心ください。多くの場合、所有者が特別な申請をしなくても、軽減措置は自動的に適用されます。

手続きは原則不要だが申告が必要な場合も

新築住宅を建てた際に適用される「建物の固定資産税の軽減措置」と「土地の住宅用地の特例」については、原則として所有者からの申請手続きは不要です。

これは、市町村の担当部署(資産税課など)が、法務局からの登記情報や、建築確認申請の情報を基に新築された家屋を把握し、職員による「家屋調査」を実施するからです。

家屋調査とは?

家屋調査は、新築または増改築された家屋の固定資産税評価額を算出するために行われる現地調査です。通常、建物が完成してから1〜3ヶ月後くらいに、市町村の職員が訪問します。この調査では、以下のような点が確認されます。

- 建物の構造:木造、鉄骨造、鉄筋コンクリート造など

- 屋根、外壁、内壁、床、天井などに使用されている資材の種類や仕上げ

- 建築設備:キッチン、浴室、トイレ、空調設備、太陽光発電システムの有無やグレード

- 間取りや各部屋の寸法

職員はこれらの情報を基に、固定資産評価基準に照らし合わせて評価額を算出します。そして、この調査の過程で、建物が軽減措置の床面積要件(50㎡以上280㎡以下など)を満たしているか、土地が住宅用地として利用されているかを同時に確認します。要件を満たしていると判断されれば、所有者が何もしなくても、職権で軽減措置を適用した上で税額を計算してくれるのです。

そのため、納税者としては、市町村から送られてくる納税通知書と、同封されている「課税明細書」の内容をしっかり確認することが最も重要になります。

申告が必要なケースと申告書の提出先

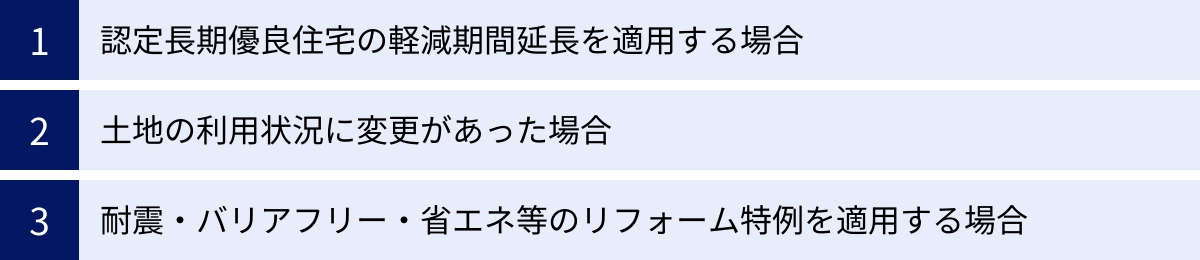

原則手続き不要とはいえ、特定の条件を満たす場合や、より有利な特例の適用を受けたい場合には、所有者からの申告が必須となります。申告を忘れると、受けられるはずの軽減措置が適用されず、結果的に損をしてしまうため注意が必要です。

申告が必要となる主なケース

- 認定長期優良住宅の軽減期間延長を適用する場合

- 通常の3年(または5年)から5年(または7年)へと軽減期間を延長するためには、「認定長期優良住宅に係る固定資産税減額申告書」(名称は自治体により異なる)を提出する必要があります。

- 添付書類として「長期優良住宅建築等計画の認定通知書」の写しなどが求められます。

- 提出期限は、新築された年の翌年の1月31日までと定められていることが多いため、早めの手続きが肝心です。

- 土地の利用状況に変更があった場合

- 年の途中で以下のような変更があった場合、「固定資産税住宅用地等申告書」の提出が必要です。

- 住宅を解体して更地にした

- 店舗や事務所だった建物を住宅にリフォームした

- 住宅を新築・増改築した

- この申告がないと、市町村は土地の利用状況を正確に把握できず、住宅用地の特例が適用されなくなったり、逆に適用され続けたりといった誤りが生じる可能性があります。

- 年の途中で以下のような変更があった場合、「固定資産税住宅用地等申告書」の提出が必要です。

- 耐震・バリアフリー・省エネ等のリフォーム特例を適用する場合

- 後述する各種リフォームによる固定資産税の軽減措置は、すべて申告制です。

- 工事が完了した後、原則として3ヶ月以内に、工事内容を証明する書類(領収書、図面、証明書など)を添付して申告する必要があります。

申告書の提出先

これらの申告書は、その固定資産(土地・家屋)が所在する市町村の役所(市役所、町役場など)の資産税課や税務課が提出先となります。東京23区の場合は、各都税事務所が窓口です。

納税通知書が届いたら、必ず「課税明細書」に目を通し、「新築住宅減額」や「住宅用地特例」といった項目が記載され、税額が正しく計算されているかを確認しましょう。もし記載がなかったり、内容に疑問があったりした場合は、ためらわずに管轄の市町村へ問い合わせることが重要です。

注意点:軽減措置の期間が終了すると税額が上がる

新築住宅の固定資産税の軽減措置は、家計にとって非常にありがたい制度ですが、一つだけ絶対に忘れてはならない注意点があります。それは、この軽減措置が「期間限定」であるということです。適用期間が終了すると、多くの人が「税金が急に高くなった!」と驚くことになります。

この「固定資産税の急上昇ショック」に慌てないためにも、その仕組みと対策を事前にしっかりと理解しておくことが極めて重要です。

税金が急に高くなったと感じる理由

「新築から4年目(マンションなら6年目)になったら、固定資産税が急に倍近くになった」という話を聞いたことがあるかもしれません。これは決して噂話ではなく、実際に起こりうることです。

しかし、正確に言えば、これは税金が「値上がりした」のではありません。正しくは、これまで受けていた優遇措置がなくなり、本来の税額に「戻った」だけなのです。

この現象の直接的な原因は、新築住宅の建物部分に対する固定資産税の軽減措置(税額が2分の1になる)が終了することです。

- 一般の戸建て住宅:新築後3年度分の軽減期間が終了し、4年度目から本来の税額に戻る。

- 3階建て以上の耐火・準耐火建築物(マンションなど):新築後5年度分の軽減期間が終了し、6年度目から本来の税額に戻る。

- 認定長期優良住宅:それぞれ軽減期間が2年延長されるため、戸建ては6年度目から、マンションは8年度目から本来の税額に戻る。

前の章のシミュレーション例を思い出してみましょう。

- 軽減期間中の建物の固定資産税額:10.5万円

- 軽減期間終了後の建物の固定資産税額:21万円

この例では、軽減期間が終わった途端に、建物部分の税金だけで年間10.5万円も負担が増加します。これが「税金が急に高くなった」と感じる正体です。

一方で、土地にかかる「住宅用地の特例」は、住宅が建っている限り永続的に適用されるため、土地の税額は基本的に変わりません(3年ごとの評価替えによる変動はあります)。変化するのは、あくまで建物部分の税額です。

この事実は、住宅購入時の資金計画において見落とされがちなポイントです。最初の数年間の支払いが楽だからといって油断していると、数年後に家計が急に圧迫されることになりかねません。

事前に納税額をシミュレーションしておく

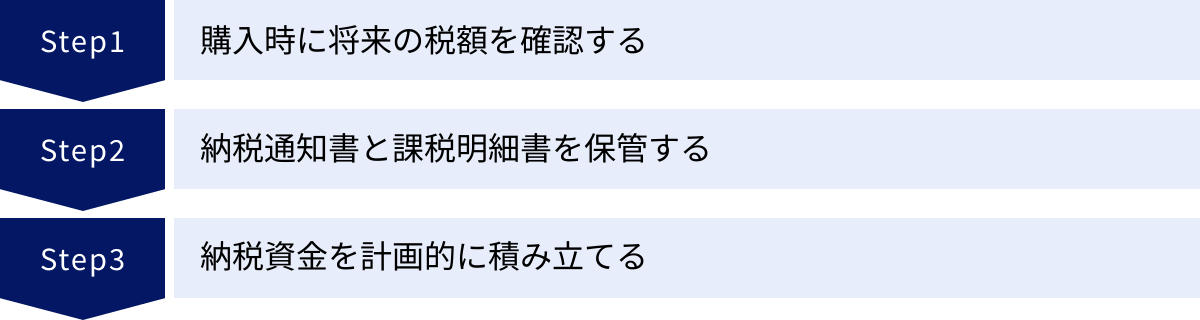

将来の税額上昇という「イベント」に賢く備えるためには、事前の準備が何よりも大切です。以下の対策を実践することをおすすめします。

- 購入時に将来の税額を確認する

住宅の購入を検討する段階で、ハウスメーカーや不動産会社の担当者に、軽減措置が適用されている期間の税額だけでなく、「軽減期間が終了した後の固定資産税額は、概算でいくらくらいになりますか?」と必ず質問しましょう。専門家であれば、おおよその目安を教えてくれるはずです。この金額を把握した上で、長期的な返済計画や家計のシミュレーションを行うことが重要です。 - 納税通知書と課税明細書を保管する

毎年春に送られてくる納税通知書は、支払いが終わったら捨ててしまう人もいるかもしれませんが、これは非常に重要な書類です。特に、同封されている「課税明細書」は必ず保管しておきましょう。

課税明細書には、現在の納税額だけでなく、軽減措置が適用される前の「本来の税額(本則税額)」が記載されていることが多くあります。この金額こそが、将来あなたが支払うことになる税額です。この書類を見ておけば、「4年目にいくらになるのか」を正確に把握できます。 - 納税資金を計画的に積み立てる

将来の税額が分かったら、それに備えて計画的に資金を準備しておきましょう。例えば、先のシミュレーションで年間10.5万円税額が増えるのであれば、月々約8,750円(10.5万円 ÷ 12ヶ月)を、軽減期間中から積み立てておく、といった具体的な対策が考えられます。

最初の3年間(または5年間)の税金が安い期間を「ボーナスタイム」と捉え、その間に浮いた分を貯蓄に回しておくことで、税額が元に戻った後もスムーズに対応できます。家計簿アプリや専用の口座を活用して「固定資産税積立」といった項目を作っておくのも良い方法です。

このように、事前に情報を得て、計画的に行動することで、固定資産税の変動に動じることなく、安定した家計管理を続けることが可能になります。

新築住宅以外の主な固定資産税の軽減措置

固定資産税の軽減措置は、新築住宅のためだけのものではありません。すでに所有している住宅(中古住宅)の価値や安全性を高めるためのリフォームを行った場合にも、税の優遇を受けられる制度が用意されています。これらの特例は、住宅の長寿命化や、社会的な要請に応えることを目的としており、すべて工事完了後の申告が必要です。

ここでは、代表的な4つのリフォーム特例について、その概要と要件を解説します。

| 改修の種類 | 主な要件 | 減額内容(建物部分) | 減額期間 |

|---|---|---|---|

| 耐震改修 | ・1982年1月1日以前に建築 ・現行の耐震基準に適合する工事 ・工事費用が50万円超 |

税額の1/2を減額 (1戸あたり120㎡相当分まで) |

1年度分 (長期優良住宅化の場合は2年度分) |

| バリアフリー改修 | ・新築後10年以上経過 ・65歳以上の方、要介護認定者等が居住 ・工事費用が50万円超 |

税額の1/3を減額 (1戸あたり100㎡相当分まで) |

1年度分 |

| 省エネ改修 | ・2014年4月1日以前に建築 ・現行の省エネ基準に適合する工事 ・工事費用が60万円超(断熱改修) |

税額の1/3を減額 (1戸あたり120㎡相当分まで) |

1年度分 (長期優良住宅化の場合は2年度分) |

| 長期優良住宅化リフォーム | ・耐震改修または省エネ改修を同時に実施 ・工事費用が50万円超 など |

税額の2/3を減額 (1戸あたり100㎡相当分まで) |

1年度分 |

(参照:国土交通省、総務省の各資料ほか)

耐震改修を行った場合の特例

地震大国である日本において、住宅の耐震性向上は極めて重要な課題です。この特例は、旧耐震基準で建てられた住宅の安全性を高める工事を後押しするものです。

- 対象となる住宅:1982年(昭和57年)1月1日以前に建てられた住宅。

- 工事の要件:現行の耐震基準に適合させるための改修工事で、工事費用(補助金などを除く自己負担額)が1戸あたり50万円を超えること。

- 減額内容:工事が完了した翌年度分の固定資産税額(1戸あたり120㎡相当分まで)が2分の1に減額されます。

- 申告:工事完了後、3ヶ月以内に「耐震基準適合住宅に係る固定資産税減額申告書」に、工事内容を証明する書類(増改築等工事証明書など)を添付して申告します。

バリアフリー改修を行った場合の特例

高齢化社会に対応し、誰もが自宅で安全・快適に暮らし続けられる環境を整備するための特例です。

- 対象となる住宅・居住者:新築後10年以上経過した住宅で、65歳以上の人、要介護・要支援認定を受けている人、または障がいのある人のいずれかが居住していること。

- 工事の要件:廊下の拡幅、階段の勾配緩和、浴室・トイレの改良、手すりの設置、床の段差解消といったバリアフリー化工事で、工事費用が1戸あたり50万円を超えること。

- 減額内容:工事が完了した翌年度分の固定資産税額(1戸あたり100㎡相当分まで)が3分の1に減額されます。

- 申告:工事完了後、3ヶ月以内に申告書と関係書類(住民票、介護保険被保険者証の写しなど)を提出します。

省エネ改修を行った場合の特例

地球環境への配慮と、光熱費の削減に繋がる省エネリフォームを促進するための制度です。

- 対象となる住宅:原則として2014年(平成26年)4月1日以前から所在する住宅(賃貸住宅を除く)。

- 工事の要件:窓の断熱改修工事(二重サッシ化、複層ガラス化など)を必須とし、それと併せて行う床・天井・壁の断熱工事などが対象。工事費用が1戸あたり60万円を超えること。

- 減額内容:工事が完了した翌年度分の固定資産税額(1戸あたり120㎡相当分まで)が3分の1に減額されます。

- 申告:工事完了後、3ヶ月以内に申告書と熱損失防止改修工事証明書などを提出します。

長期優良住宅化リフォームを行った場合の特例

既存住宅の性能を総合的に向上させ、長く安心して住めるようにする「長期優良住宅化」を目的としたリフォームに対する、最も減額率の高い特例です。

- 工事の要件:耐震改修または省エネ改修のいずれかと同時に、住宅の劣化対策や維持管理の容易化など、長期優良住宅の認定基準に適合させるための工事を行うこと。工事費用が50万円を超えること。

- 減額内容:工事が完了した翌年度分の固定資産税額(1戸あたり100㎡相当分まで)が3分の2に減額されます。

- 申告:工事完了後、3ヶ月以内に申告書と増改築等工事証明書などを提出します。

これらのリフォーム特例は、重複して適用できない場合があるなど、細かいルールが定められています。リフォームを検討する際は、事前に市町村の担当部署やリフォーム会社に相談し、どの特例が利用できるかを確認することが大切です。

固定資産税の軽減措置に関するよくある質問

ここまで固定資産税の軽減措置について詳しく解説してきましたが、まだ解決しきれない疑問点もあるかもしれません。この章では、多くの方が抱きがちな質問とその回答をQ&A形式でまとめました。

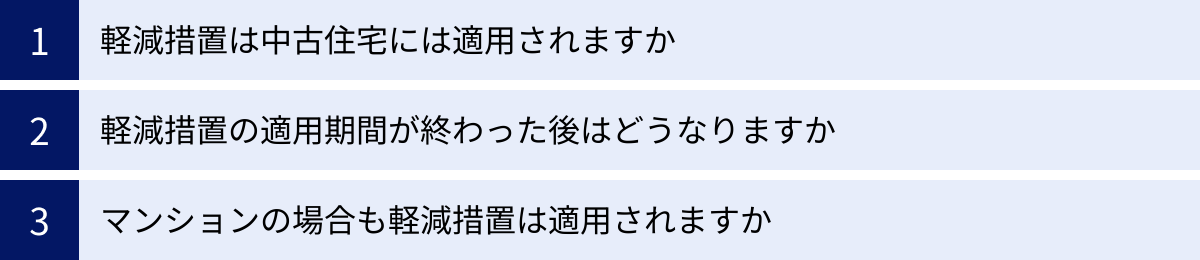

軽減措置は中古住宅には適用されますか?

A:新築住宅向けの軽減措置は適用されませんが、土地の特例やリフォーム特例は適用されます。

この質問は非常に多く寄せられますが、答えは「どの軽減措置か」によって異なります。

- 【建物】新築住宅の軽減措置(税額1/2)

- これはその名の通り「新築」された住宅にのみ適用される制度です。したがって、中古住宅を購入した場合には、この軽減措置は適用されません。たとえ「築1年」といった築浅物件であっても、一度でも人が住んだり、新築後1年を経過したりした物件は中古住宅扱いとなり、対象外です。

- 【土地】住宅用地の特例(課税標準額1/6または1/3)

- こちらは中古住宅でも問題なく適用されます。この特例は「住宅が建っている土地」を対象とするため、建物の新築・中古は問いません。中古住宅を購入した場合も、その敷地は住宅用地として扱われ、土地の固定資産税は大幅に軽減されます。

- 【リフォーム】各種改修の特例

- 前章で解説した耐震・バリアフリー・省エネなどのリフォーム特例は、むしろ既存住宅(中古住宅)を対象とした制度です。中古住宅を購入し、要件を満たすリフォームを行えば、翌年度分の固定資産税の減額を受けることができます。

結論として、中古住宅の建物部分には新築時のような自動的な税の優遇はありませんが、土地の税金は安く抑えられ、さらにリフォームによって税負担を軽減するチャンスがある、と理解しておくと良いでしょう。

軽減措置の適用期間が終わった後はどうなりますか?

A:建物の固定資産税が、軽減される前の「本来の税額」に戻ります。

これは、特に新築住宅を購入した方が直面する重要な問題です。

- 何が起こるか:建物の固定資産税額が2分の1になる軽減措置が終了します。その結果、一般の戸建て住宅なら4年目、マンションなら6年目から、建物の税額が実質的に約2倍になります。

- 重要な認識:これは税金が「値上がり」したのではなく、優遇期間が終わって「元に戻った」だけです。この事実をあらかじめ認識し、家計の計画に織り込んでおくことが不可欠です。

- 土地の税金:土地にかかる「住宅用地の特例」は、家が建っている限り継続して適用されるため、軽減期間の終了によって土地の税額が急に上がることはありません(3年ごとの評価替えによる変動はあります)。

将来の税負担増に備えるためには、購入時に軽減終了後の税額を確認し、納税通知書に記載されている「本来の税額」を把握した上で、計画的に納税資金を準備しておくことが賢明な対策です。

マンションの場合も軽減措置は適用されますか?

A:はい、マンションにも戸建て住宅と同様に軽減措置が適用されます。ただし、期間や計算方法に特徴があります。

マンションもれっきとした住宅ですので、もちろん固定資産税の軽減措置の対象となります。

- 【建物】新築住宅の軽減措置

- 期間:マンションは一般的に「3階建て以上の耐火・準耐火建築物」に該当するため、軽減期間は戸建てよりも長い新築後5年度分となります(認定長期優良マンションの場合は7年度分)。

- 対象床面積:減額対象となる120㎡の上限は、各戸の専有部分の床面積に、廊下や階段、エントランスといった共用部分の面積を持分割合に応じて按分した面積を加えたもので判断されます。

- タワーマンションの特例:2017年の税制改正により、高さ60mを超えるタワーマンション(20階建て相当以上)については、固定資産税の計算方法が変更されました。1階を100として、階が1階上がるごとに税額が約0.26%ずつ加算される仕組みが導入されており、高層階ほど税負担が重く、低層階ほど軽くなるよう調整されています。(参照:総務省「固定資産税制度の改正について」等)

- 【土地】住宅用地の特例

- マンションの敷地全体に対して住宅用地の特例が適用され、その軽減された税額を、各戸の所有者が専有部分の床面積の割合(敷地権割合)に応じて按分して負担します。個々の持ち分面積は小さいかもしれませんが、敷地全体で特例が適用されているため、大きな軽減効果があります。

このように、マンションも軽減措置の恩恵を十分に受けられますが、特に期間や計算の考え方が戸建てとは少し異なる点を理解しておくと良いでしょう。