不動産を所有していた方が亡くなった際に発生する「相続」。これまで任意とされてきた不動産の名義変更手続きである「相続登記」が、法改正により義務化されました。この変更は、不動産を相続する可能性のあるすべての人にとって重要な意味を持ちます。

「いつから始まるの?」「手続きをしないとどうなる?」「具体的に何をすればいいの?」といった疑問や不安を抱えている方も多いのではないでしょうか。

この記事では、2024年4月1日からスタートした相続登記の義務化について、その背景から具体的な手続き、費用、注意点に至るまで、網羅的かつ分かりやすく徹底解説します。ご自身の状況と照らし合わせながら、来るべき相続に備えるための一助となれば幸いです。

目次

相続登記の義務化は2024年4月1日から

不動産登記法の改正により、2024年(令和6年)4月1日から相続登記の申請が義務化されました。これは、日本の不動産管理における大きな転換点と言えます。これまで相続登記は、あくまで権利を守るための任意の手続きでしたが、これからは法律上の義務として対応しなければなりません。この変更点を正しく理解することが、将来のトラブルを未然に防ぐ第一歩となります。

そもそも相続登記とは

相続登記とは、土地や建物といった不動産の所有者が亡くなった場合に、その不動産の名義を、遺産を引き継いだ相続人の名義に変更する法的な手続きのことです。正式には「相続を原因とする所有権移転登記」と呼ばれます。

不動産の所有者や権利関係は、法務局が管理する「登記簿(登記事項証明書)」に記録されています。例えば、Aさんが所有する土地の登記簿には、所有者としてAさんの氏名と住所が記載されています。Aさんが亡くなり、息子のBさんがその土地を相続した場合、登記簿の名義をAさんからBさんに書き換える手続きが相続登記です。

この手続きを行わないと、登記簿上の所有者は亡くなったAさんのままです。これまでは、この状態を放置しても直接的な罰則はありませんでした。しかし、登記をしないままだと、その不動産を売却したり、金融機関から融資を受ける際の担保にしたりすることができません。なぜなら、Bさんは自分が正当な所有者であることを、第三者(買主や金融機関など)に対して法的に主張(対抗)できないからです。相続登記は、不動産に対するご自身の権利を公的に証明し、保護するための非常に重要な手続きなのです。

今回の義務化は、この「任意」であった手続きに法的な強制力を持たせるものであり、不動産を相続したすべての人に関わる重要なルール変更となります。

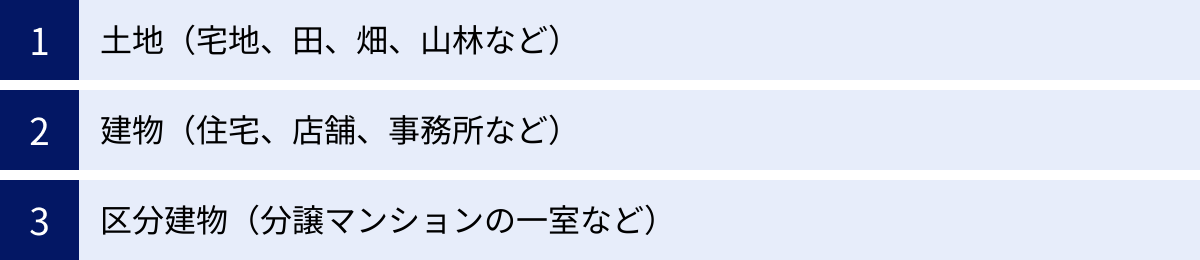

義務化の対象となる不動産

相続登記義務化の対象となるのは、日本国内にあるすべての登記された不動産です。具体的には以下のようなものが含まれます。

- 土地:宅地、田、畑、山林、原野など、地目(土地の種類)を問いません。

- 建物:戸建ての住宅、店舗、事務所、工場、倉庫など。

- 区分建物:分譲マンションの各専有部分(一室)など。

つまり、法務局に登記記録が存在する土地や建物であれば、その価値の大小や所在地の都市・地方に関わらず、すべてが義務化の対象となります。たとえ、固定資産税が課税されないような価値の低い山林や、現在は利用していない古い家屋であっても、相続した場合には登記の申請義務が発生します。

ご自身が相続する可能性のある不動産が登記されているかどうかは、その不動産の所在地を管轄する法務局で「登記事項証明書(登記簿謄本)」を取得することで確認できます。

過去の相続も義務化の対象になる

今回の法改正で特に注意すべき重要なポイントは、義務化が施行された2024年4月1日より前に発生した相続も、この義務化の対象に含まれるという点です。

「法律の施行前に発生した相続だから、自分には関係ない」と考えてしまうのは大きな誤解です。例えば、10年前に亡くなった祖父名義の土地や、20年前に亡くなった親名義の家屋を、まだ相続登記しないままにしているケースも少なくありません。これらのケースも、すべて今回の義務化の対象となります。

もちろん、過去の相続分について、法律の施行と同時に即座に義務違反となるわけではありません。こうしたケースのために、3年間の猶予期間が設けられています。具体的には、2024年4月1日より前に発生した相続については、「法律の施行日(2024年4月1日)」または「自身が相続人であることを知った日」のいずれか遅い日から3年以内に相続登記を申請する義務があります。

したがって、長年放置してしまっている相続不動産がある場合は、遅くとも2027年3月31日までに手続きを完了させる必要があると認識しておくことが重要です。心当たりがある方は、これを機に速やかに手続きの準備を始めることを強くおすすめします。

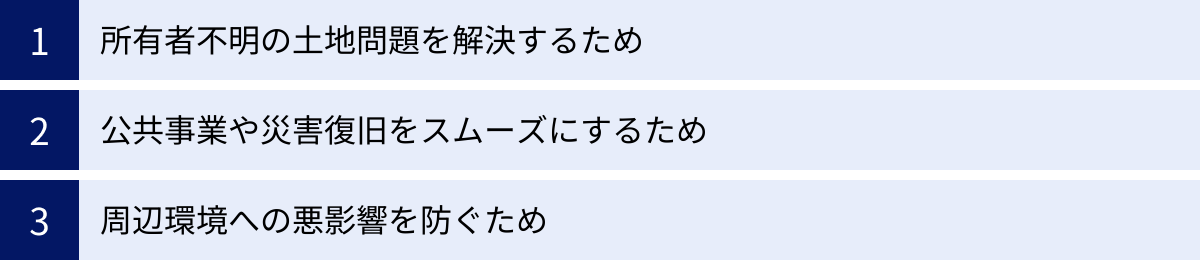

なぜ相続登記が義務化されたのか?その背景

長年、任意とされてきた相続登記が、なぜ今になって義務化されることになったのでしょうか。その背景には、現代の日本社会が抱える深刻な社会問題があります。主に「所有者不明土地問題」「公共事業・災害復旧の遅延」「周辺環境への悪影響」という3つの大きな課題を解決することが、今回の法改正の主な目的です。

所有者不明の土地問題を解決するため

相続登記義務化の最大の目的は、深刻化する「所有者不明土地問題」を解決することです。

所有者不明土地とは、登記簿上の所有者が亡くなっているにもかかわらず相続登記がなされず、現在の本当の所有者が誰なのか、すぐに判明しない、または判明しても連絡がつかない土地のことを指します。

これまでの制度では相続登記が任意であったため、費用や手間を理由に登記を先延ばしにするケースが多く見られました。登記されないまま次の世代、さらにその次の世代へと相続が繰り返される(これを「数次相続」と言います)と、相続人の数はネズミ算式に増えていきます。初代の相続人が3人だったとしても、その子供たちがそれぞれ結婚して子供を持つと、3代後には関係者が数十人に膨れ上がることも珍しくありません。こうなると、相続人全員の所在を突き止め、全員の同意を得て遺産分割協議を行うことは極めて困難になります。結果として、土地は誰のものか分からない「所有者不明」の状態に陥ってしまうのです。

国土交通省の調査によると、所有者不明土地の総面積は、九州本島の面積(約367万ha)を上回る約410万haに達すると推計されており、このまま放置すればさらに拡大すると予測されています。(参照:国土交通省 国土審議会所有者不明土地問題に関する研究会(第1回)配付資料)この問題は、個人の財産管理の問題に留まらず、日本全体の社会経済活動に大きな支障をきたす深刻な課題となっています。相続登記を義務化し、不動産の所有者を常に明確にしておくことで、これ以上所有者不明土地を増やさないようにすることが急務とされたのです。

公共事業や災害復旧をスムーズにするため

所有者不明土地の存在は、私たちの暮らしに直結する公共事業や災害からの復旧を著しく妨げる一因となっています。

例えば、新しい道路を建設したり、河川の堤防を強化したりする公共事業では、事業用地を国や自治体が買収する必要があります。しかし、その用地に所有者不明の土地が含まれていると、買収交渉の相手方が分からず、同意を得ることができません。所有者全員を探し出すための調査には膨大な時間とコストがかかり、その間、事業は完全にストップしてしまいます。

この問題は、特に災害時に深刻な影響を及ぼします。地震や豪雨で被災した地域の復興を進めようとしても、所有者が不明な土地が障壁となり、仮設住宅の建設やがれきの撤去、防災インフラの再整備などが遅々として進まないケースが頻発しています。迅速な復旧・復興は被災者の生活再建に不可欠ですが、所有者不明土地がその足かせとなっているのです。

相続登記を義務化し、不動産の所有者を常に把握できる状態にしておくことは、有事の際に迅速な対応を可能にし、国民の安全・安心な暮らしを守る上で不可欠な措置と言えます。

周辺環境への悪影響を防ぐため

所有者が不明、あるいは判明しても多数の相続人がいて誰も管理責任を負わない不動産は、適切に管理されずに放置される傾向にあります。こうした管理不全の土地や建物は、周辺の生活環境に様々な悪影響を及ぼします。

例えば、空き家は老朽化によって倒壊の危険性が高まり、隣接する家屋や通行人に被害を及ぼす恐れがあります。また、雑草が生い茂り、害虫が発生したり、ごみが不法投棄されたりすることで、景観が悪化し、地域の衛生環境を損ないます。山林であれば、手入れがされないことで土砂崩れの危険性が増すことも考えられます。

これらの問題は、近隣住民に直接的な不安や不快感を与えるだけでなく、地域全体の資産価値を低下させる原因にもなります。行政が所有者に代わって雑草の伐採や建物の解体(代執行)を行うこともありますが、その費用は最終的に税金で賄われることになります。

相続登記の義務化は、不動産の所有者(相続人)に管理責任の所在を自覚させる効果も期待されています。不動産の名義を自身の名前に変更することで、「この不動産は自分が管理しなければならない」という当事者意識が生まれ、適切な管理を促すことにつながります。これにより、管理不全の不動産がもたらす周辺環境への悪影響を防ぎ、良好な地域コミュニティを維持することが目指されています。

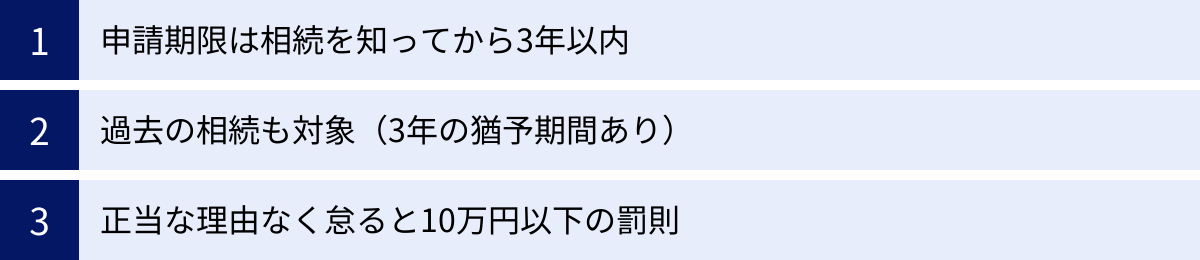

相続登記義務化の3つの重要ポイント

2024年4月1日から始まった相続登記の義務化には、すべての相続人が知っておくべき3つの重要なポイントがあります。「いつまでに申請すればいいのか」「過去の相続はどうなるのか」「怠った場合どうなるのか」という点を正確に理解し、適切に対応することが求められます。

① 申請期限は「相続を知ってから3年以内」

今回の義務化で最も重要なのが、相続登記の申請期限です。この期限は、大きく2つのケースに分けて考えられます。

相続の開始と不動産の取得を知った日から3年以内

まず基本となるのが、「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から3年以内」に相続登記を申請する義務です。

これは少し複雑な表現ですが、簡単に言うと、以下の2つの事実を両方とも知った日から3年間のカウントが始まる、ということです。

- 相続の開始を知った日:通常は、不動産の所有者(被相続人)が亡くなった事実を知った日を指します。

- その不動産を自分が相続したことを知った日:自分が相続人の一人であり、かつ、亡くなった人が所有していた不動産が遺産に含まれていることを認識した日です。

例えば、父が亡くなったことを知っていても、父が田舎に土地を所有していたことを後日、遺品の整理中に知った場合、申請期限の起算日は「土地の存在を知った日」となります。多くの場合、この2つは同時に知ることになるため、「被相続人が亡くなり、自分がその不動産を相続することを知った日から3年以内」と覚えておくと良いでしょう。

遺産分割が成立した日から3年以内

相続人が複数いる場合、法定相続分とは異なる割合で不動産を相続するケースが一般的です。その際は、相続人全員で「誰がどの遺産をどれだけ取得するか」を話し合う「遺産分割協議」を行います。

この遺産分割協議によって、特定の相続人が不動産を単独で、あるいは特定の割合で取得することが決まった場合、その遺産分割が成立した日から3年以内に、その内容に基づいた登記を申請する追加の義務が発生します。

例えば、法定相続人が子Aと子Bの2人で、遺産分割協議の結果、実家の土地・建物はすべて子Aが相続することに決まったとします。この場合、子Aは、遺産分割協議がまとまった日から3年以内に、単独所有とするための登記手続きを行わなければなりません。これは、先に述べた「相続を知ってから3年以内」の義務とは別に課されるものです。

② 過去の相続も対象(3年の猶予期間あり)

前述の通り、この義務化は未来の相続だけに適用されるものではありません。法律の施行日である2024年4月1日より前に開始した相続についても、さかのぼって適用されます。

「何十年も前に亡くなった祖父名義の土地があるが、どうすればいいのか」と不安に思う方もいるかもしれません。こうした過去の相続については、すぐに義務違反とならないよう、3年間の猶予期間が設けられています。

具体的には、以下の2つのうち、いずれか遅い日から3年以内に相続登記を行えばよいとされています。

- 法律の施行日(2024年4月1日)

- 自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日

つまり、2024年4月1日より前に不動産の相続が発生し、その事実をすでに知っている場合は、施行日である2024年4月1日から3年後の2027年3月31日までが申請期限となります。もし、施行日以降に過去の相続の事実を知った場合は、その知った日から3年以内となります。

長年手続きが放置されてきた不動産をお持ちの場合は、この3年間の猶予期間内に必ず手続きを完了させるか、後述する「相続人申告登記」を行う必要があります。

③ 正当な理由なく怠ると10万円以下の罰則

相続登記の義務を、「正当な理由」がないにもかかわらず怠った場合、10万円以下の過料(かりょう)が科される可能性があります。

ここで重要なのは、「正当な理由」があれば罰則を免れる可能性があるという点です。どのようなケースが「正当な理由」にあたるかについては、次の章で詳しく解説します。

また、ここで科されるのは「過料」であり、刑罰である「罰金」とは性質が異なります。「過料」は行政上の秩序を維持するために科される金銭的な制裁であり、いわゆる前科にはなりません。しかし、法律上の義務を怠ったことに対するペナルティであることに変わりはなく、決して軽視できるものではありません。

相続登記は、今や単なる権利保護の手続きではなく、社会的な責任を伴う「義務」となったことをしっかりと認識し、定められた期間内に誠実に対応することが何よりも大切です。

相続登記をしない場合の罰則(過料)について

相続登記の義務化に伴い、最も気になるのが「罰則」の内容ではないでしょうか。期限内に手続きをしなかった場合、具体的にどのようなペナルティが科されるのか、その流れや免除されるケースについて正しく理解しておくことが重要です。

10万円以下の過料が科される可能性がある

相続登記の申請義務を、正当な理由なく怠った場合、10万円以下の過料に処せられると法律で定められています。

ここで明確にしておきたいのは、以下の2点です。

- 「過料」は「罰金」ではない:「罰金」は刑事罰であり、納付しないと労役場に留置されることもあり、前科として記録されます。一方、「過料」は行政罰(秩序罰)の一種であり、行政上の義務違反に対する制裁金です。前科にはならず、刑事事件として扱われることはありません。

- 必ず10万円が科されるわけではない:法律の条文は「10万円以下」と定めており、上限が10万円であることを示しています。実際の金額は、事案の悪質性や状況などを考慮して、最終的に裁判所が個別に判断します。そのため、いきなり最高額の10万円が請求されるとは限りません。

しかし、過料は法律に基づく正式なペナルティであり、納付義務があります。義務化された以上、安易に放置することは許されません。

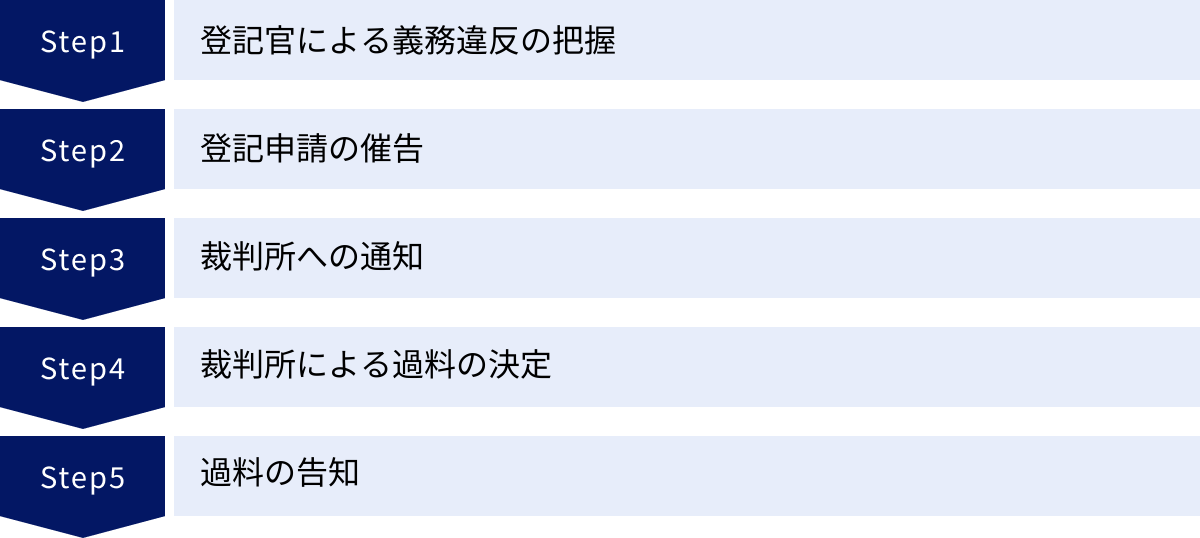

過料が科されるまでの流れ

では、実際に過料が科される場合、どのようなプロセスをたどるのでしょうか。法務局がいきなり督促状を送ってきたり、強制的に財産を差し押さえたりするわけではありません。一般的には、以下のような段階的な手続きが想定されています。

- 登記官による義務違反の把握: 法務局の登記官が、何らかの機会(例えば、固定資産税台帳との照合など)で相続登記の未了を把握します。

- 登記申請の催告: 登記官は、登記義務を負う相続人に対し、相当の期間を定めて、登記を申請するよう書面で催告します。この段階で速やかに登記を申請すれば、過料が科されることはありません。

- 裁判所への通知: 催告で定められた期間内に、相続人が正当な理由なく登記申請を行わなかった場合、登記官は管轄の地方裁判所にその事実を通知します。

- 裁判所による過料の決定: 通知を受けた地方裁判所が、事情を聴取するなどした上で、過料に処するかどうか、またその金額を決定します。

- 過料の告知: 裁判所から相続人に対して、過料の決定が告知され、納付を求められます。

このように、まずは法務局からの「催告」というワンクッションが置かれます。この催告を無視しない限り、いきなり過料を科される心配はありません。もし催告書が届いた場合は、誠実に対応し、速やかに登記手続きを進めることが何よりも重要です。

罰則を免除される「正当な理由」とは

法律では、「正当な理由」があれば、登記申請が期限を過ぎても過料の対象にはならないとされています。この「正当な理由」については、法務省から具体的な例が示されており、個別の事情に応じて判断されることになります。主なケースは以下の通りです。(参照:法務省ウェブサイト)

相続人が多く戸籍等の収集に時間がかかる

数次相続(相続が何代にもわたって繰り返されること)が発生し、相続人の数が数十人、場合によっては百人以上に膨れ上がっているケースです。このような場合、すべての相続人を確定させるための戸籍謄本(除籍謄本、改製原戸籍謄本など)を全国の役所から収集するだけでも、膨大な時間と労力がかかります。また、一部の相続人と連絡が取れないといった事情も考えられます。こうした物理的・時間的な困難が、正当な理由として認められる可能性があります。

遺言の有効性や遺産の範囲で争いがある

相続人間で、遺産の分け方をめぐって争いが生じている場合も「正当な理由」に該当し得ます。例えば、以下のようなケースです。

- 遺言書の有効性をめぐって裁判で争っている

- 遺産分割協議がまとまらず、家庭裁判所で調停や審判を行っている

- 相続人の一人が行方不明で、失踪宣告の申し立てをしている

このように、相続登記の前提となる権利関係が、訴訟などの法的な手続きによって確定していない状態では、登記申請が困難であるため、正当な理由と認められるのが一般的です。

相続人に重病などの事情がある

登記申請の義務を負う相続人自身に、やむを得ない事情がある場合も考慮されます。

- 相続人本人が重い病気で長期入院しており、手続きを進めることができない

- 配偶者からのDV被害等を理由に避難しており、自身の住民票の情報を相手に知られるリスクがある

- 経済的に著しく困窮しており、登記費用(登録免許税など)を支払うことができない

ただし、これらの理由を主張する場合は、診断書や公的な証明書など、その事実を客観的に示す資料の提出が求められる可能性があります。単に「忙しいから」「面倒だから」といった理由は、正当な理由として認められないので注意が必要です。

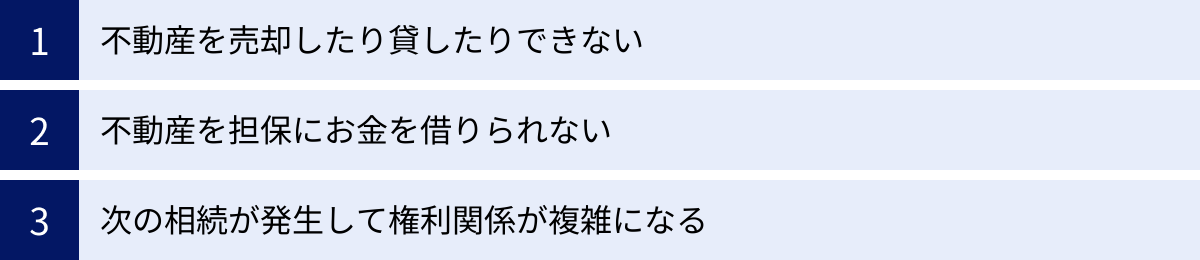

罰則以外にもある、相続登記を放置するデメリット

相続登記の義務化により「10万円以下の過料」という罰則が設けられましたが、実はそれ以上に深刻なのが、相続登記を放置することによって生じる実生活上のデメリットです。これらは、金銭的な負担だけでなく、将来にわたって大きなトラブルの火種となり得ます。罰則の有無にかかわらず、相続登記を速やかに行うべき本当の理由がここにあります。

不動産を売却したり貸したりできない

相続登記をしない最大のデメリットの一つは、その不動産を自由に処分・活用できなくなることです。

法的に、不動産の所有権を第三者(買主や借主など)に主張するためには、登記簿に自分の名前が所有者として記録されている必要があります。これを「対抗要件」と呼びます。

例えば、父から相続した土地を売却しようとしても、登記簿の名義が亡くなった父のままであれば、買主に対して「この土地の正当な所有者は私です」と法的に主張できません。買主の立場からすれば、登記簿上の所有者ではない人から高額な土地を買うことはあり得ません。なぜなら、後から別の相続人が現れて「自分にも権利がある」と主張してきた場合、所有権を失うリスクがあるからです。

これは、不動産を賃貸に出して家賃収入を得たい場合も同様です。借主は、登記簿上の所有者と賃貸借契約を結びたいと考えるのが当然です。相続登記が未了の状態では、売買契約も賃貸借契約も事実上、締結することはできないのです。いざという時に不動産を現金化できない、有効活用できないという事態は、大きな機会損失につながります。

不動産を担保にお金を借りられない

不動産は、事業資金や教育ローン、住宅ローンなどを借り入れる際の有力な担保となります。しかし、これも相続登記が完了していることが大前提です。

金融機関が不動産を担保に融資を行う際には、必ず「抵当権設定登記」という手続きを行います。これは、万が一返済が滞った場合に、金融機関がその不動産を競売にかけて融資金を回収する権利を確保するための登記です。

当然ながら、この抵当権設定登記は、現在の正当な所有者の名義で行う必要があります。登記簿上の名義が亡くなった人のままであれば、金融機関は抵当権を設定できず、融資を実行することはありません。

将来、事業を始めたい、子供の進学費用を準備したい、自宅をリフォームしたいといったライフイベントで資金が必要になった際に、活用できるはずの資産(不動産)が使えないという状況に陥ってしまうのです。

次の相続が発生して権利関係が複雑になる

相続登記を放置することによる、最も深刻で取り返しのつかないデメリットが、権利関係の複雑化です。

相続登記をしないまま放置している間に、相続人の誰かが亡くなると、その人の相続権はさらにその子供や配偶者へと引き継がれていきます。これを「数次相続」と呼びます。

【具体例】

- 最初の相続:祖父Aが亡くなり、土地を長男Bと次男Cが相続(相続人2名)。この時点で登記をせず放置。

- 二次相続:その後、長男Bが亡くなる。Bの相続人は妻Dと子E、子F(相続人3名)。

- 三次相続:さらに、次男Cが亡くなる。Cの相続人は妻Gと子H(相続人2名)。

この時点で、祖父A名義の土地の権利者は、Bの相続人であるD, E, Fと、Cの相続人であるG, Hの合計5名に増えています。当初はBとCの2人で済んだはずの話し合いが、5人での協議に発展してしまいます。

もし、この5人の中に、さらに亡くなる人が出れば、関係者はネズミ算式に増え続けます。世代を重ねるごとに、会ったこともない、遠い親戚までが相続人として登場することになります。こうなると、全員の所在を突き止め、連絡を取り、遺産分割協議書に実印を押してもらうことは、極めて困難な作業となります。中には協力に非協力的な人がいたり、法外なハンコ代(協力の見返り金)を要求する人が現れたりするリスクも高まります。

手続きが複雑になればなるほど、司法書士などの専門家に支払う費用も、戸籍などを集める実費も高騰します。時間もお金も、そして何より精神的な負担も、放置すればするほど増大していくのです。自分の代で解決しておけば数万円で済んだ手続きが、子供や孫の代には数百万円の費用と、解決不能なほどの労力を背負わせることになりかねません。これが、相続登記を先延ばしにしてはならない最大の理由です。

期限内に相続登記が難しい場合の対処法

「相続人が多すぎて3年以内に遺産分割協議がまとまりそうにない」「相続人間で揉めていて、登記手続きに進めない」など、やむを得ない事情で期限内に相続登記の申請が難しいケースも想定されます。こうした状況に対応するため、今回の法改正では、罰則を回避するための新たな救済措置が設けられました。

相続人申告登記制度を利用する

期限内の登記が困難な場合に利用できるのが、「相続人申告登記」という新しい制度です。これは、相続登記の義務化と同時に、2024年4月1日からスタートしました。

相続人申告登記制度とは

相続人申告登記制度とは、相続登記の申請義務の期限(3年)内に、自分が不動産の相続人である旨を法務局に申し出ることで、相続登記の申請義務を果たしたと見なされる制度です。

あくまで「私が相続人の一人です」という事実を申告するだけであり、不動産の権利を取得する正式な相続登記とは異なります。しかし、この申出を行うことで、ひとまず10万円以下の過料という罰則を回避できるという大きなメリットがあります。遺産分割協議が長期化する場合などに、ペナルティを避けるための「つなぎ」の措置として非常に有効です。

この申出を行うと、登記簿には申出をした相続人の氏名・住所などが記録されますが、持分(権利の割合)までは記載されません。

メリットとデメリット

相続人申告登記には、メリットとデメリットの両方があります。どちらも理解した上で、利用を検討することが重要です。

| 項目 | メリット | デメリット |

|---|---|---|

| 手続きの手間 | ・添付書類が少ない(戸籍謄本等で相続関係を証明するだけ) ・相続人単独で申出が可能(他の相続人の協力は不要) |

・あくまで暫定的な措置であり、根本的な解決にはならない |

| 費用 | ・登録免許税が不要 | ・後に正式な相続登記を行う際に、改めて登録免許税が必要 |

| 効果 | ・申出をすれば相続登記の申請義務を履行したとみなされる(罰則を回避できる) | ・不動産を売却・担保提供できない(対抗要件がない) ・遺産分割協議が成立したら、その日から3年以内に改めて相続登記が必要 |

最大のメリットは、簡単な手続きで、かつ費用をかけずに、差し迫った義務違反(過料)のリスクを回避できる点です。一方で、これは時間稼ぎの手段に過ぎず、いずれは正式な相続登記を行わなければならないという点を忘れてはいけません。

手続きの方法と必要書類

相続人申告登記の申出は、対象となる不動産の所在地を管轄する法務局に対して行います。手続きは比較的シンプルです。

- 申出の方法:

- 法務局の窓口で申出

- 郵送による申出

- オンラインによる申出(登記・供託オンライン申請システム)

- 主な必要書類:

- 申出書:法務局のウェブサイトで様式をダウンロードできます。

- 申出人が被相続人の相続人であることが分かる戸籍謄本等:申出をする人自身が、亡くなった方の相続人であることが証明できる戸籍謄本(または除籍謄本など)が必要です。被相続人の出生から死亡までの連続した戸籍は不要で、申出人との関係が分かるものだけで足ります。

- (任意)申出人の住所を証する情報:住民票の写しなど。

正式な相続登記に比べて、集めるべき書類が大幅に少ないのが特徴です。他の相続人の戸籍謄本や印鑑証明書は必要なく、自分一人の判断で手続きを進めることができます。

相続放棄を検討する

もう一つの選択肢として、「相続放棄」があります。これは、不動産だけでなく、預貯金などのプラスの財産も、借金などのマイナスの財産も、一切の遺産を相続しないと意思表示する法的な手続きです。

相続放棄をすれば、その人は初めから相続人ではなかったことになります。したがって、不動産の相続人ではなくなるため、相続登記の義務も当然に発生しません。

ただし、相続放棄には極めて重要な注意点があります。

- 期限:相続放棄は、「自己のために相続の開始があったことを知った時から3ヶ月以内」に、被相続人の最後の住所地を管轄する家庭裁判所に申述しなければなりません。相続登記の義務の期限(3年)とは全く異なる、非常に短い期間なので注意が必要です。

- 対象:「特定の不動産だけを放棄する」ということはできず、すべての財産に対する相続権を失います。借金が多い場合などには有効な手段ですが、安易に選択すべきではありません。

不動産を相続したくない、管理する自信がないといった理由だけで相続放棄を選ぶのではなく、弁護士や司法書士などの専門家に相談し、財産全体の内容をよく調査した上で慎重に判断することが不可欠です。

相続登記の手続きの流れを3ステップで解説

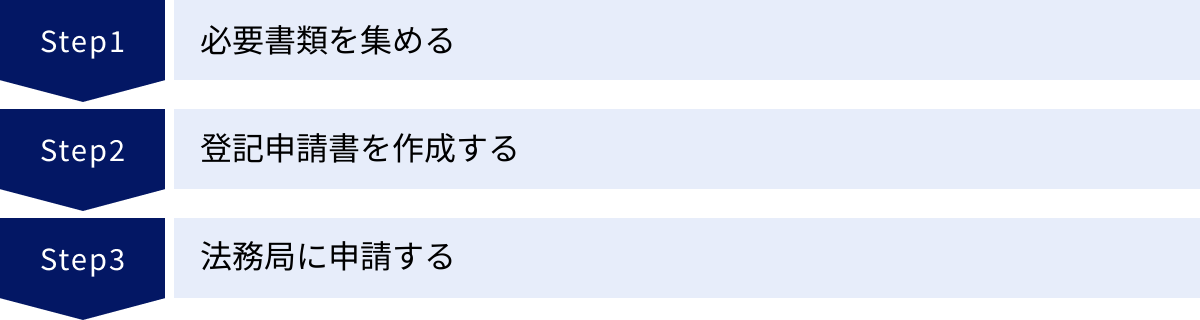

実際に相続登記を行うには、どのような手順を踏めばよいのでしょうか。ここでは、遺産分割協議によって特定の相続人が不動産を取得する場合を例に、手続きの基本的な流れを「①書類収集」「②申請書作成」「③申請」の3つのステップに分けて解説します。

① 必要書類を集める

相続登記の手続きで最も時間と手間がかかるのが、この必要書類の収集です。事案によって異なりますが、一般的に以下の書類が必要となります。

被相続人(亡くなった方)に関する書類

- 出生から死亡までの連続した戸籍謄本(除籍謄本・改製原戸籍謄本):

- 被相続人の相続人を法的に確定させるために不可欠な書類です。本籍地を何度か移している場合は、それぞれの市区町村役場から取り寄せる必要があります。

- 住民票の除票(または戸籍の附票):

- 登記簿上の住所と死亡時の住所が一致していることを証明するために必要です。本籍地の市区町村役場で取得します。

相続人全員に関する書類

- 現在の戸籍謄本:

- 相続人が現在も生存していることを証明するために必要です。

- 印鑑証明書:

- 遺産分割協議書に押印した実印が本人のものであることを証明するために必要です。不動産を取得する相続人だけでなく、協議に参加した相続人全員分が必要です。

- 住民票:

- 新たに不動産の名義人となる相続人のものが必要です。登記簿に新しい所有者の住所を記録するために使われます。

不動産に関する書類

- 固定資産評価証明書:

- 登記申請時に納める「登録免許税」の額を計算するために必要です。不動産が所在する市区町村役場(または都税事務所)で取得します。

- 登記事項証明書(登記簿謄本):

- 必須ではありませんが、不動産の正確な情報(地番、家屋番号など)を申請書に記載するために、事前に取得しておくと便利です。法務局で誰でも取得できます。

ケース別の必要書類(遺言書、遺産分割協議書など)

- 遺産分割協議書:

- 相続人全員で遺産の分け方を協議し、合意した内容を記載した書類です。相続人全員が署名し、実印を押印します。

- 遺言書:

- 遺言書に基づいて登記する場合は、その遺言書が必要です。自筆証書遺言や秘密証書遺言の場合は、家庭裁判所による「検認」という手続きを経ていることが必要です(公正証書遺言の場合は不要)。

② 登記申請書を作成する

必要書類がすべて揃ったら、次に「登記申請書」を作成します。これは、法務局に対して「このような内容で登記を変更してください」と依頼するための中心的な書類です。

- 様式と記載例:

- 登記申請書の様式(雛形)や記載例は、法務局のウェブサイトで公開されており、ダウンロードが可能です。ご自身のケースに合った様式を選んで使用します。(参照:法務省ウェブサイト)

- 主な記載項目:

- 登記の目的:「所有権移転」など

- 原因:「令和〇年〇月〇日 相続」など

- 相続人(被相続人):亡くなった方の氏名

- 相続人(申請人):新たに不動産の名義人となる方の住所、氏名、連絡先電話番号

- 添付情報:「登記原因証明情報」「住所証明情報」など、添付する書類の一覧

- 課税価格:固定資産評価証明書に記載された評価額(1,000円未満切り捨て)

- 登録免許税:計算した税額

- 不動産の表示:登記事項証明書や固定資産評価証明書をもとに、土地の所在、地番、地目、地積や、建物の所在、家屋番号、種類、構造、床面積などを正確に記載します。

申請書の作成は、専門的な知識が必要な部分もあります。記載を間違えると、法務局から補正(修正)を求められ、手続きが滞る原因となります。自信がない場合は、無理をせず専門家である司法書士に依頼することをおすすめします。

③ 法務局に申請する

登記申請書と収集した添付書類一式が完成したら、いよいよ法務局へ申請します。申請方法は主に3つあります。

窓口での申請

不動産の所在地を管轄する法務局の窓口に、書類一式を直接持参して提出する方法です。申請先の法務局は、ご自身の住所地や被相続人の住所地ではない点に注意が必要です。管轄の法務局は、法務局のウェブサイトで確認できます。窓口で申請すれば、軽微な不備であればその場で教えてもらえる可能性があります。

郵送での申請

管轄の法務局へ、書類一式を郵送して申請する方法です。戸籍謄本などの原本を多数同封するため、必ず書留郵便やレターパックプラスなど、配達記録が残る方法で送付しましょう。申請書を入れた封筒の表面には「不動産登記申請書在中」と朱書きします。

オンラインでの申請

法務省の「登記・供託オンライン申請システム」を利用して、インターネット経由で申請する方法です。自宅や事務所から24時間申請が可能というメリットがありますが、マイナンバーカードとICカードリーダライタによる電子署名が必要になるなど、一定のIT環境と知識が求められます。初めての方には少しハードルが高いかもしれません。

申請後、法務局での審査(通常1〜2週間程度)を経て、登記が完了します。完了後は、「登記識別情報通知書(従来の権利証にあたるもの)」や、返却を希望した原本書類などを受け取って、すべての手続きが終了となります。

相続登記にかかる費用の内訳

相続登記の手続きには、必ず発生する実費と、専門家に依頼した場合にかかる報酬の2種類の費用があります。どのくらいの費用を見込んでおくべきか、その内訳を具体的に見ていきましょう。

登録免許税(国に納める税金)

登録免許税は、登記を申請する際に国に納める税金です。相続登記においては、避けては通れない最も大きな実費となります。

税率と計算方法

相続を原因とする所有権移転登記の登録免許税は、以下の計算式で算出されます。

登録免許税額 = 課税標準額 × 税率 0.4%

- 課税標準額:市区町村役場で取得する「固定資産評価証明書」に記載されている不動産の価格(固定資産税評価額)です。この評価額の1,000円未満を切り捨てたものが課税標準額となります。

- 税率:相続の場合の税率は0.4%(1000分の4)です。ちなみに、売買の場合は2.0%、贈与の場合は2.0%であり、相続は比較的低い税率に設定されています。

【計算例】

固定資産評価証明書の価格が、土地1,550万5,500円、建物880万800円の不動産を相続した場合。

- 課税標準額の合計:

- 土地:15,505,000円 (1,000円未満切り捨て)

- 建物: 8,800,000円 (1,000円未満切り捨て)

- 合計:24,305,000円

- 登録免許税の計算:

- 24,305,000円 × 0.4% = 97,220円

- 計算して出た税額の100円未満を切り捨てるため、納付する税額は 97,200円 となります。

この税金は、登記申請書に税額分の収入印紙を貼付して納付するのが一般的です。

登録免許税の免税措置

一定の要件を満たす場合には、登録免許税が免除される特例措置が設けられています。

- 土地の価額が100万円以下の場合の免税措置:

- 相続によって土地を取得した個人が登記を行う場合で、その土地の不動産の価額(固定資産税評価額)が100万円以下であるときは、登録免許税が免税となります。これは、管理が困難な低価値の土地の相続登記を促進するための措置です。(この措置は2025年3月31日までの時限措置とされています。参照:国税庁ウェブサイト)

- その他の免税措置:

- 不動産の価額が1,000円に満たない場合など、他にも特定のケースで免税となる規定がありますが、適用される場面は限定的です。

ご自身のケースが免税措置の対象になるか不明な場合は、法務局や司法書士に確認してみましょう。

必要書類の取得費用

登記申請に必要な各種証明書類の取得にも、手数料がかかります。

| 書類の種類 | 手数料の目安(1通あたり) | 備考 |

|---|---|---|

| 戸籍謄本 | 450円 | 相続人の数だけ必要になることも |

| 除籍・改製原戸籍謄本 | 750円 | 被相続人の本籍地移動が多いと通数が増える |

| 住民票の写し | 200円~350円 | 市区町村により異なる |

| 印鑑証明書 | 200円~350円 | 市区町村により異なる |

| 固定資産評価証明書 | 200円~400円 | 市区町村により異なる |

| 登記事項証明書 | 窓口600円、オンライン480円~500円 | 取得は任意だが確認用に便利 |

これらの費用は、相続人の数や被相続人の経歴(本籍地の移動回数など)によって大きく変動します。一般的には、数千円から2万円程度を見ておくと良いでしょう。

司法書士など専門家への依頼費用

相続登記の手続きを司法書士に依頼する場合、上記の実費に加えて、司法書士への報酬が発生します。

司法書士の報酬は、各事務所が自由に設定しているため一律ではありませんが、一般的な相場としてはおおむね7万円〜15万円程度が目安となります。

報酬額は、以下のような要因で変動します。

- 不動産の数や評価額

- 相続人の数

- 数次相続が発生しているかなど、事案の複雑さ

- 遺産分割協議書の作成を併せて依頼するかどうか

- 戸籍謄本等の書類収集を代行してもらうか

複雑な案件、例えば相続人が10人以上いる、不動産が複数の管轄にまたがっているといったケースでは、報酬額は相場よりも高くなる傾向があります。正確な費用を知るためには、複数の司法書士事務所から見積もりを取り、比較検討することをおすすめします。

自分でやる?専門家に頼む?それぞれのメリット・デメリット

相続登記の手続きは、自分自身で行うことも、司法書士などの専門家に依頼することも可能です。どちらの方法を選ぶかは、ご自身の時間的余裕、知識、そしてかけられる費用によって決まります。それぞれのメリット・デメリットを正しく理解し、最適な方法を選択しましょう。

| 自分で手続きする場合 | 司法書士に依頼する場合 | |

|---|---|---|

| メリット | ・費用を大幅に抑えられる(実費のみで済む) | ・手続きが正確かつ迅速 ・手間と時間を大幅に節約できる ・複雑な案件にも対応可能 ・関連する法的手続きも相談できる |

| デメリット | ・膨大な手間と時間がかかる ・書類の不備でやり直しになるリスク ・平日に役所や法務局に行く必要がある ・法的な知識が求められる |

・報酬費用がかかる |

自分で手続きする場合のメリット・デメリット

メリット:費用を抑えられる

自分で手続きを行う最大のメリットは、何と言っても費用を安く抑えられることです。司法書士に支払う報酬が一切かからないため、必要となるのは登録免許税や書類の取得費用といった実費のみです。相続する不動産の評価額が低い場合や、とにかくコストを最小限にしたいと考える方にとっては、魅力的な選択肢と言えるでしょう。

デメリット:手間と時間がかかり、間違いのリスクがある

一方で、デメリットは非常に大きいと言わざるを得ません。

- 膨大な手間と時間:必要書類の収集は、特に被相続人の本籍地が遠方であったり、何度も移転していたりすると、郵送でのやり取りに多くの時間がかかります。また、慣れない登記申請書の作成にも、調べながら行うと相当な時間を要します。

- 平日の時間確保:市区町村役場や法務局の窓口は、基本的に平日の日中しか開いていません。仕事などで平日に休みを取るのが難しい方にとっては、手続きを進めること自体が困難になります。

- 専門知識と間違いのリスク:相続登記は法律に基づいた厳格な手続きです。戸籍の読み解きや、申請書の専門的な用語の理解には、一定の知識が求められます。書類に不備があったり、記載内容に誤りがあったりすると、法務局から「補正」の連絡が入り、何度も修正のために法務局へ足を運んだり、郵送でのやり取りを繰り返したりすることになりかねません。結果的に、専門家に頼むよりも多くの時間と労力がかかってしまうケースも少なくありません。

司法書士に依頼する場合のメリット・デメリット

メリット:正確かつスムーズに手続きが進む

司法書士は登記手続きの専門家です。依頼することで、以下のような大きなメリットが得られます。

- 正確性とスピード:豊富な知識と経験に基づき、必要書類の収集から申請書の作成、法務局への申請まで、すべてをミスなく迅速に進めてくれます。複雑な事案であっても、的確な判断で最適な手続きを選択してくれます。

- 時間と労力の節約:面倒な書類の収集や申請書の作成、平日の役所回りなど、手続きに関するすべての作業を代行してくれます。依頼者は、司法書士の指示に従って必要な書類(印鑑証明書など)を準備するだけで済み、本業や日常生活に集中できます。

- 安心感:法的な手続きを専門家に任せることで、「本当にこれで合っているのだろうか」という不安から解放されます。特に、数次相続が発生している場合や、相続人同士の関係が複雑な場合には、その安心感は非常に大きいでしょう。

デメリット:報酬費用がかかる

司法書士に依頼する場合の唯一のデメリットは、報酬費用が発生することです。前述の通り、7万円から15万円程度が一般的な相場となります。しかし、この費用は、自分で手続きを行う際にかかるであろう膨大な時間と労力、そして精神的な負担を回避するためのコスト、いわば「時間と安心を買うための費用」と考えることもできます。

相続人が複数いる、不動産が複数ある、平日に時間が取れない、手続きに少しでも不安がある、といった場合には、間違いなく司法書士に依頼することをおすすめします。

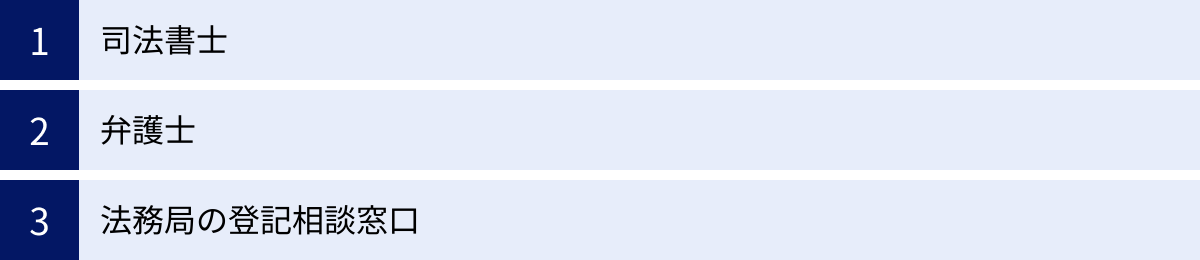

相続登記の相談先はどこ?

相続登記の義務化を前に、「誰に相談すればいいのか分からない」と悩む方も多いでしょう。相続に関する相談先はいくつかありますが、相談したい内容によって適切な専門家が異なります。それぞれの専門家の役割を理解し、ご自身の状況に合った相談先を選びましょう。

司法書士

相続登記の手続きそのものについて相談したい、または依頼したい場合に、最も適した専門家が司法書士です。司法書士は「登記の専門家」であり、不動産登記の申請代理を主な業務としています。

- 得意分野:

- 相続登記の申請手続き全般(書類収集、申請書作成、法務局への申請代理)

- 遺産分割協議書の作成

- 相続人申告登記の手続き

- 相続放棄の申述書作成(家庭裁判所への提出書類の作成支援)

- 相談すべきケース:

- 相続登記の手続きを丸ごと任せたい

- 必要書類や手続きの流れについて詳しく知りたい

- 遺産分割協議はまとまっているが、書類の作り方が分からない

- 自分で手続きを始めたが、途中で挫折してしまった

相続に関するトラブルがなく、純粋に登記手続きを進めたいのであれば、第一の相談先は司法書士と考えるのが一般的です。

弁護士

弁護士は「法律と紛争解決の専門家」です。相続において、相続人間での争い(紛争)が発生している、または発生しそうな場合に頼りになる存在です。

- 得意分野:

- 遺産分割をめぐる交渉の代理

- 遺産分割調停や審判の代理人活動

- 遺言の無効確認訴訟など、相続に関する裁判手続き全般

- 相談すべきケース:

- 遺産分割協議で相続人同士の意見が対立し、話し合いがまとまらない

- 特定の相続人が遺産分割協議に応じてくれない

- 遺言書の内容に納得がいかず、法的に争いたい

- 他の相続人から不当な要求をされている

弁護士は、依頼者の代理人として他の相続人と交渉したり、裁判所で法的な主張を行ったりすることができます。ただし、弁護士に依頼する場合、着手金や成功報酬など、司法書士に比べて費用は高額になる傾向があります。紛争性が高い事案では弁護士が適任ですが、登記手続き自体は弁護士が提携する司法書士に依頼することも多いです。

法務局の登記相談窓口

全国の法務局には、登記手続きに関する無料の相談窓口が設置されています。費用をかけずに一般的な情報を得たい場合に利用できます。

- 相談できる内容:

- 登記申請書の書き方

- 必要な添付書類の種類

- 手続きの一般的な流れ

- 注意点:

- 法務局の相談は、あくまで手続き方法に関する一般的なアドバイスに留まります。個別の具体的な事案について「こうすべきだ」という判断を示してくれるわけではありません。

- 書類の作成を代行してくれたり、内容をチェックしてくれたりすることはありません。

- 相談は予約制であることが多いため、事前に管轄の法務局に問い合わせる必要があります。

自分で手続きをすることを前提として、分からない点をピンポイントで質問したい場合に活用すると良いでしょう。しかし、根本的な解決や手続きの代行を求めるのであれば、司法書士への相談が適切です。

相続登記の義務化に関するよくある質問(Q&A)

最後に、相続登記の義務化に関して、特に多く寄せられる質問とその回答をまとめました。ご自身の疑問解消にお役立てください。

遺産分割協議がまとまらない場合はどうすればいい?

相続人同士で遺産分割の話し合いがまとまらず、3年の期限が迫っている場合は、以下の2つの方法で義務を履行(罰則を回避)することができます。

- 相続人申告登記を行う:

- 前述の通り、「相続人申告登記」の申出を行えば、ひとまず相続登記の申請義務を果たしたと見なされます。これは、他の相続人の同意なく単独で行えるため、最も手軽で現実的な対処法です。その後、遺産分割協議が成立した日から3年以内に、その内容に基づいた正式な相続登記を改めて行う必要があります。

- 法定相続分で登記する:

- 遺産分割協議が成立する前に、法定相続分(法律で定められた相続割合)に従って、相続人全員の共有名義で相続登記を申請することも可能です。この登記も、相続人の一人から申請できます。ただし、共有名義の不動産は、全員の同意がなければ売却などの処分ができないため、根本的な解決にはなりません。協議成立後には、結局、持分移転などの登記が別途必要になります。

まずは「相続人申告登記」で義務を履行し、並行して弁護士などに相談しながら遺産分割協議を進めるのが一般的な対応となります。

土地の価値が非常に低い場合も登記は必要?

はい、原則として必要です。

相続登記の義務は、不動産の価値の大小にかかわらず、登記簿に記録されているすべての土地・建物に適用されます。したがって、固定資産税評価額が非常に低い山林や原野、利用価値のない土地であっても、相続した以上は登記の申請義務が生じます。

ただし、どうしても相続したくない土地については、「相続土地国庫帰属制度」を利用して、土地の所有権を国に引き渡す(国庫に帰属させる)という選択肢もあります。しかし、この制度を利用するには、建物がない、担保権が設定されていない、境界が明らかであるなど、厳しい要件をクリアする必要があるほか、10年分の土地管理費相当額として、原則20万円以上の負担金を納付しなければなりません。誰でも簡単に利用できる制度ではないため、利用を検討する際は、法務局や専門家によく相談することが重要です。

相続人が海外に住んでいる場合はどうする?

相続人の中に海外在住者がいる場合でも、その人が日本国内の不動産を相続したのであれば、同様に相続登記の義務を負います。義務が免除されることはありません。

海外在住者が手続きに関与する場合、日本国内での手続きとは異なる書類が必要になります。

- 住民票の代わり:現地の日本大使館や領事館で発行される「在留証明書」

- 印鑑証明書の代わり:同じく日本大使館や領事館で、領事の面前で書類に署名したことを証明してもらう「署名証明書(サイン証明)」

これらの書類の取得には手間と時間がかかる上、国際郵便でのやり取りも必要になるため、手続きは煩雑になりがちです。相続人に海外在住者が含まれる場合は、日本国内にいる相続人が中心となって、司法書士などの専門家に手続きを依頼するのが最もスムーズで確実な方法と言えるでしょう。

どの法務局に申請すればいいの?

相続登記の申請先は、対象となる不動産の所在地を管轄する法務局です。

申請人(相続人)の住所地や、被相続人(亡くなった方)の最後の住所地を管轄する法務局ではない点に、十分注意してください。例えば、東京都在住の方が、北海道にある実家を相続した場合、申請先は北海道の不動産所在地を管轄する法務局となります。

管轄の法務局がどこになるかは、法務局のウェブサイトに掲載されている「管轄のご案内」ページで簡単に調べることができます。複数の場所に不動産を所有しており、それぞれの管轄法務局が異なる場合は、それぞれの法務局に別々に申請する必要があります。