賃貸物件を契約する際、当たり前のように求められるようになった「保証会社の利用」。連帯保証人が見つからない人にとっては心強い存在ですが、「なぜ必要なの?」「どんなことを審査されるの?」「費用はいくらかかるの?」といった疑問を持つ方も少なくありません。特に、審査に落ちてしまうと部屋探しが難航するため、仕組みや審査のポイントを正しく理解しておくことが重要です。

この記事では、賃貸の保証会社の基本的な仕組みから、貸主・借主双方のメリット・デメリット、保証会社の種類と特徴、審査でチェックされるポイント、そして万が一審査に落ちてしまった場合の対処法まで、網羅的に詳しく解説します。これから部屋探しを始める方はもちろん、保証会社の更新を控えている方や、審査に不安を感じている方も、ぜひ参考にしてください。

目次

賃貸の保証会社とは?

賃貸物件の契約において、今や不可欠な存在となりつつある「家賃保証会社」。まずは、その基本的な仕組みや連帯保証人との違い、なぜ利用が必須な物件が増えているのかについて、深く掘り下げていきましょう。

保証会社の仕組み

賃貸の保証会社とは、入居者(借主)が何らかの理由で家賃を支払えなくなった場合に、借主に代わって大家さん(貸主)に家賃を立て替え払いする会社のことです。このサービスは「家賃債務保証」と呼ばれ、貸主の家賃滞納リスクを軽減する目的で利用されます。

この仕組みは、「貸主(大家さん)」「借主(入居者)」「保証会社」の三者で成り立っています。

- 契約関係:

- 貸主と借主は「賃貸借契約」を結びます。

- 借主と保証会社は「保証委託契約」を結びます。この契約に基づき、借主は保証会社に保証料を支払います。

- 貸主と保証会社も契約を結び、保証サービスの内容(保証範囲や期間など)を定めます。

- 家賃滞納が発生した場合の流れ:

- 借主が家賃を滞納します。

- 貸主は保証会社に家賃の支払いを請求します。

- 保証会社は、貸主に滞納された家賃を立て替え払いします。これを「代位弁済(だいいべんさい)」と呼びます。

- 代位弁済後、保証会社は立て替えた家賃分を借主に請求します。これを「求償権(きゅうしょうけん)の行使」と呼びます。

つまり、保証会社は借主の借金を肩代わりしてくれるわけではなく、あくまで一時的に立て替えるだけです。借主の支払い義務がなくなるわけではなく、支払先が大家さんから保証会社に変わるだけという点を正確に理解しておく必要があります。保証会社からの請求には、遅延損害金が上乗せされることも多いため、滞納は絶対に避けるべきです。

保証の範囲は、家賃だけでなく、共益費や管理費、駐車場代、更新料、退去時の原状回復費用、さらには万が一の際の遺品整理費用までカバーするなど、保証会社やプランによって多岐にわたります。

連帯保証人との違い

保証会社と混同されがちなのが「連帯保証人」です。どちらも借主の債務を保証する点では同じですが、その性質や責任の重さには大きな違いがあります。

| 比較項目 | 保証会社 | 連帯保証人 |

|---|---|---|

| 主体 | 企業(法人) | 個人(主に親族) |

| 関係性 | ビジネス契約(保証委託契約) | 個人的な信頼関係 |

| 費用 | 保証料が発生する(初回・更新時) | 原則として費用は発生しない |

| 責任の範囲 | 契約で定められた範囲・期間(極度額) | 借主と全く同等の責任を負う |

| 権利の有無 | 権利はなし | 催告の抗弁権・検索の抗弁権がない |

| なり手の探しやすさ | 費用を払えば利用可能 | 非常に見つけにくい |

最も大きな違いは、連帯保証人には「催告の抗弁権」と「検索の抗弁権」がないという点です。これは、大家さんから家賃の支払いを請求された際に、「まずは本人(借主)に請求してください(催告の抗弁)」や「まずは本人(借主)の財産を差し押さえてください(検索の抗弁)」と主張できないことを意味します。つまり、大家さんは借主を飛び越えて、いきなり連帯保証人に全額請求できるのです。この非常に重い責任のため、近年では親族であっても連帯保証人になることをためらうケースが増えています。

一方、保証会社は法人として保証業務を行っており、借主は保証料を支払うことでそのサービスを利用します。保証会社を利用すれば、精神的な負担をかけずに済み、人間関係を気にすることなく部屋を借りられます。

また、2020年4月1日の民法改正により、連帯保証人を立てる際には「極度額(保証する上限額)」を書面で明記することが義務化されました。これにより責任の範囲が明確になった一方で、「家賃24ヶ月分」など高額な極度額を提示されることもあり、連帯保証人のなり手はさらに見つけにくくなっています。こうした背景も、保証会社の利用を後押しする一因となっています。

保証会社の利用が必須な物件が増えている理由

現在、首都圏の賃貸物件の8割以上で、保証会社の利用が加入の必須条件になっていると言われています。なぜこれほどまでに保証会社の利用が一般化したのでしょうか。その理由は、貸主側と借主側、双方の事情が関係しています。

【貸主側の理由】

- 家賃滞納リスクの確実な回避: 大家さんにとって最も大きなリスクは家賃滞納です。保証会社を利用すれば、万が一滞納が発生しても、保証会社が確実に家賃を立て替えてくれるため、安定した家賃収入が見込めます。個人の連帯保証人の場合、支払い能力がなくなったり、連絡が取れなくなったりするリスクがありますが、法人の保証会社ならその心配がほとんどありません。

- 滞納督促業務の負担軽減: 家賃の督促は、精神的にも時間的にも大きな負担がかかる業務です。保証会社に加入していれば、この督促業務をすべて代行してもらえます。これにより、大家さんは物件の管理や運営に集中できます。

- 入居審査の信頼性向上: 保証会社は、独自のデータベースやノウハウを用いて入居審査を行います。これにより、支払い能力や入居者としての適性を客観的に判断できるため、大家さんは安心して入居者を受け入れることができます。

- 孤独死など特殊なリスクへの備え: 近年の保証会社のプランには、家賃だけでなく、入居者が室内で亡くなった場合の原状回復費用や遺品整理費用などを保証するものもあります。高齢化社会が進む中で、こうした万が一の事態に備えたいという大家さんのニーズが高まっています。

【借主側の理由】

- 連帯保証人が見つからない: 核家族化や人間関係の希薄化により、連帯保証人を頼める親族がいない、あるいは頼みづらいという人が増えています。保証会社は、こうした人たちにとって、部屋を借りるための唯一の選択肢となる場合があります。

このように、保証会社は貸主にとっては経営上のリスクを大幅に軽減できる便利なシステムであり、借主にとっても連帯保証人を探す手間や精神的負担なく部屋を借りられるというメリットがあります。これらの要因が組み合わさり、保証会社の利用が必須な物件が急速に増加しているのです。

保証会社を利用するメリット・デメリット

保証会社の利用は、貸主(大家さん)と借主(入居者)の双方に影響を与えます。ここでは、それぞれの立場から見たメリットとデメリットを詳しく整理し、なぜこのシステムが広く受け入れられているのか、またどのような点に注意すべきかを解説します。

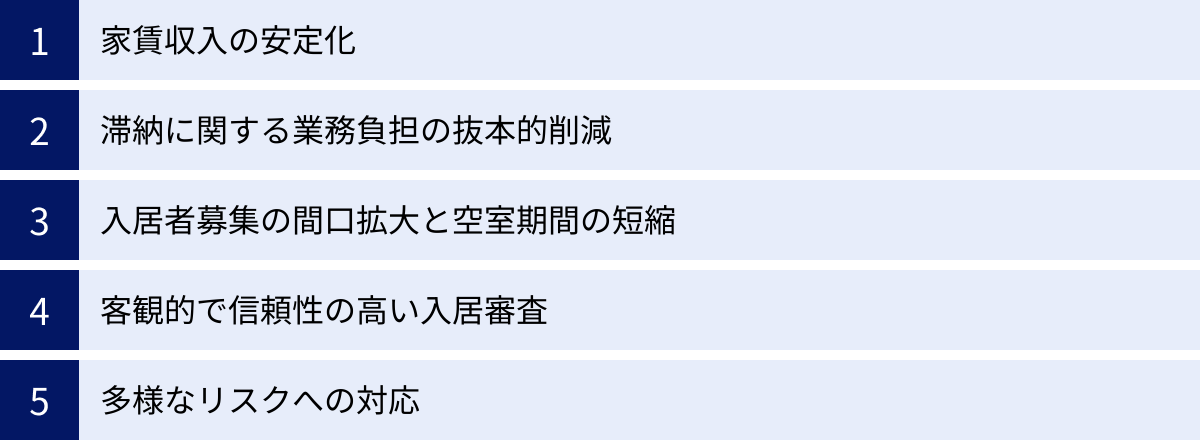

貸主(大家さん)側のメリット

大家さんにとって、保証会社の利用は賃貸経営を安定させるための強力なツールとなります。主なメリットは以下の通りです。

- 家賃収入の安定化: これが最大のメリットです。入居者が家賃を滞納しても、保証会社が速やかに代位弁済を行うため、キャッシュフローが滞る心配がありません。これにより、ローンの返済や物件の維持管理費の支払い計画が立てやすくなり、安定した不動産経営が実現できます。個人の連帯保証人では、支払い能力や意思に不安が残りますが、保証会社ならそのリスクをほぼゼロにできます。

- 滞納に関する業務負担の抜本的削減: 家賃滞納が発生した場合、大家さんは入居者への電話や手紙での連絡、場合によっては訪問といった督促業務を行わなければなりません。これは非常にストレスフルで時間のかかる作業です。保証会社を利用すれば、これらの督促から回収までの一連の業務をすべてアウトソーシングできます。法的な手続きが必要になった場合も、専門知識を持つ保証会社が対応してくれるため、大家さんは安心して本業や物件管理に専念できます。

- 入居者募集の間口拡大と空室期間の短縮: 連帯保証人を必須条件にすると、頼める人がいない優秀な入居希望者を逃してしまう可能性があります。保証会社の利用を必須にすることで、連帯保証人がいない人でも入居の申し込みができるようになり、ターゲット層が広がります。結果として、申し込みが増え、空室期間の短縮につながり、収益機会の損失を防ぐことができます。

- 客観的で信頼性の高い入居審査: 大家さん自身で入居審査を行う場合、どうしても主観が入りがちです。保証会社は、年収、勤務先、勤続年数、過去の滞納歴といった客観的なデータに基づいて厳格な審査を行います。これにより、支払い能力に問題のある入居者をスクリーニングし、入居後のトラブルを未然に防ぐ効果が期待できます。

- 多様なリスクへの対応: 近年の保証プランは、単なる家賃滞納だけでなく、より幅広いリスクをカバーしています。例えば、退去時の原状回復費用やハウスクリーニング費用の未払い、無断退去(夜逃げ)や孤独死が発生した際の残置物撤去費用、さらには訴訟になった場合の弁護士費用まで保証するプランもあります。これらの包括的な保証により、大家さんは予期せぬ出費から資産を守ることができます。

借主(入居者)側のメリット

一方、保証料という費用を負担する借主側にも、見過ごせないメリットが存在します。

- 連帯保証人がいなくても部屋を借りられる: これが借主にとっての最大のメリットです。親族が高齢で年金生活である、兄弟と疎遠である、親しい友人に迷惑をかけたくないなど、様々な理由で連帯保証人を頼めない人は少なくありません。保証会社を利用すれば、このような個人的な事情に関わらず、支払い能力さえ認められれば、自分の力で部屋を借りることができます。

- 物件の選択肢が広がる: 現在、多くの優良物件が保証会社の利用を必須としています。もし保証会社を利用できなければ、選べる物件はごく一部に限られてしまいます。保証会社を利用できることで、駅近、築浅、人気の設備が整った物件など、希望の条件に合う部屋を見つけられる可能性が格段に高まります。

- 契約手続きの簡略化とスピードアップ: 連帯保証人を立てる場合、その人の印鑑証明書や収入証明書など、多くの書類を準備してもらう必要があります。遠方に住んでいる場合は郵送でのやり取りに時間がかかり、契約までに手間と日数を要します。保証会社であれば、借主自身の書類だけで審査が進むため、手続きがスムーズかつスピーディーに進みます。急な転勤などで早く入居先を決めたい場合には、大きな利点となります。

- 人間関係の負担がない: 親族や友人に連帯保証人を頼むことは、相手に大きな金銭的・精神的負担を強いることになります。万が一家賃を滞納してしまえば、大切な人間関係に亀裂が入りかねません。保証会社はあくまでビジネスの関係であり、保証料という対価を支払うことでサービスを利用するため、誰かに気兼ねしたり、迷惑をかけたりする心配なく、賃貸契約を結ぶことができます。

貸主(大家さん)側のデメリット

メリットが多い一方で、大家さん側にもいくつかのデメリットや注意点が存在します。

- 入居者との関係性の希薄化: 滞納時の対応をすべて保証会社に任せることで、大家さんと入居者のコミュニケーションが減少し、関係が希薄になる可能性があります。入居者が何らかのトラブルを抱えている場合に、大家さんがそれに気づきにくくなるかもしれません。

- 保証会社の倒産リスク: 極めて稀なケースですが、保証会社が倒産するリスクもゼロではありません。万が一倒産した場合、保証が受けられなくなり、新たな保証会社を探すか、入居者に連帯保証人を立ててもらうなどの対応が必要になります。信頼できる大手や実績のある保証会社を選ぶことが重要です。

- 保証範囲外のトラブルは自己対応: 保証はあくまで契約範囲内に限られます。例えば、騒音トラブルやゴミ出しのマナー違反といった、金銭が絡まない入居者間のトラブルについては、保証会社は対応してくれません。これらの問題は、従来通り大家さんや管理会社が解決にあたる必要があります。

借主(入居者)側のデメリット

借主側にとっては、特に費用面でのデメリットが大きくなります。

- 保証料という追加費用が発生する: これが最も大きなデメリットです。契約時には初回保証料として家賃の0.5ヶ月~1ヶ月分、その後は1年または2年ごとに更新料として1万円~2万円程度の費用がかかります。これは敷金や礼金とは別に支払う必要があり、初期費用全体の負担を増加させる要因となります。

- 保証会社を原則として選べない: どの保証会社を利用するかは、物件ごとに大家さんや管理会社によって指定されています。そのため、借主は「保証料が安い会社がいい」「審査が緩やかな会社がいい」といった希望で保証会社を自由に選ぶことはできません。提示された条件を飲むしか選択肢がないケースがほとんどです。

- 信用情報に傷がつく可能性: 後述する「信用系(信販系)」の保証会社を利用している場合、家賃を滞納し代位弁済が行われると、その情報が個人信用情報機関(CIC、JICCなど)に金融事故として登録されます。この記録は完済後も約5年間残るため、その期間は新たなクレジットカードの作成や、住宅ローン、自動車ローンなどの各種ローンを組むことが非常に困難になります。

- 厳しい取り立ての可能性: もちろん、法律で認められた範囲を超えた脅迫的な取り立ては違法ですが、保証会社は債権回収のプロです。電話や郵便による督促は頻繁に行われ、精神的なプレッシャーは相当なものになります。安易な気持ちで滞納すると、厳しい状況に追い込まれることを理解しておく必要があります。

保証会社の種類と特徴

賃貸保証会社と一括りに言っても、その成り立ちや審査方法によっていくつかの種類に分けられます。主に「独立系」「信用系(信販系)」「協会系(LICC)」の3つの系統が存在し、それぞれに特徴と審査の難易度が異なります。自分が申し込む物件がどの系統の保証会社を利用しているかを知ることは、審査対策を立てる上で非常に重要です。

| 系統 | 審査で参照する情報 | 審査の難易度 | 主な特徴 | こんな人におすすめ |

|---|---|---|---|---|

| 独立系保証会社 | 独自の審査基準(社内データなど) | 比較的緩やか | 信用情報を照会しない。過去の家賃滞納歴を重視。職種や収入の安定性を見る。 | 過去に金融事故がある人、自営業、フリーランス、水商売など |

| 信用系(信販系)保証会社 | 個人信用情報機関(CIC, JICC等) | 最も厳しい | クレジットカードやローンの履歴(クレヒス)を厳しくチェックする。 | 信用情報に自信があり、属性が高い(公務員、上場企業勤務など)人 |

| 協会系(LICC)保証会社 | LICCの加盟会社間共有データベース | 独立系より厳しく、信用系より緩やか | LICC加盟社での家賃滞納歴や代位弁済歴を照会する。 | 過去に金融事故はあるが、家賃滞納歴はない人 |

独立系保証会社

独立系保証会社は、その名の通り、他の金融機関や信用情報機関に属さず、独自の基準で審査を行うのが最大の特徴です。

- 審査の特徴:

個人信用情報機関(CICやJICC)の情報を照会しません。そのため、過去にクレジットカードの支払いを延滞したり、自己破産をしたりといった金融事故の経歴がある人でも、審査に通る可能性があります。

その代わり、社内や提携グループ内で蓄積された過去の家賃滞納データや、申し込み内容に基づいた支払い能力を重視します。具体的には、「年収と家賃のバランス」が最も重要な指標となります。一般的に、年収が希望する物件の年間家賃の36倍以上(月収の3倍が家賃以下)あるかどうかが一つの目安です。

また、職業の安定性(正社員か、勤続年数は長いか)や、緊急連絡先がしっかりしているかなどもチェックされます。審査の過程で本人確認の電話がかかってくることが多く、その際の応対態度も判断材料とされることがあります。 - どんな人に向いているか:

審査のハードルが他の系統に比べて低いため、信用情報に不安がある方、フリーランスや自営業、水商売など収入が不安定と見なされがちな職業の方、就職したばかりで勤続年数が短い方などにとっては、最も頼りになる存在と言えるでしょう。不動産会社に相談する際に、「独立系の保証会社が使える物件はありますか?」と尋ねてみるのも一つの方法です。

信用系(信販系)保証会社

信用系保証会社は、クレジットカード会社や信販会社、またはその関連企業が運営しています。そのため「信販系」とも呼ばれます。

- 審査の特徴:

この系統の最大の特徴は、審査の際に必ず個人信用情報機関(CIC、JICC、KSCなど)に信用情報を照会することです。信用情報とは、個人のクレジットカードやローンの契約内容、支払い状況、借入残高などが記録されたもので、「クレジットヒストリー(クレヒス)」とも呼ばれます。

審査では、過去5年~10年以内に以下のような「異動情報(いわゆるブラックリスト)」が記録されていないかが厳しくチェックされます。- 長期の支払い延滞(61日以上または3ヶ月以上)

- 債務整理(任意整理、個人再生、自己破産)

- 代位弁済(保証会社が本人に代わって返済したもの)

- 強制解約

これらの記録がある場合、審査通過は極めて困難になります。また、携帯電話本体の分割払いの支払いを延滞した場合も、この信用情報に記録されるため注意が必要です。逆に言えば、これまで各種支払いを遅延なく行い、良好なクレジットヒストリーを築いてきた人にとっては、審査がスムーズに進むことが多いです。

- どんな人に向いているか:

公務員や上場企業の正社員で、過去に金融トラブルがなく、クリーンな信用情報を持つ方に向いています。家賃の支払いを保証会社が提携するクレジットカードで行う形式も多く、ポイントが貯まるなどのメリットを享受できる場合もあります。

協会系(LICC)保証会社

協会系保証会社とは、一般社団法人 全国賃貸保証業協会(LICC:リック)に加盟している保証会社群を指します。

- 審査の特徴:

LICCの最大の特徴は、加盟している保証会社間で、家賃滞納に関する情報を共有する独自のデータベースを運用している点です。具体的には、ある加盟保証会社を利用した入居者が家賃を滞納し、代位弁済が発生した場合、その事実(物件所在地、滞納発生日、滞納額など)がLICCのデータベースに登録されます。

そして、次にその人がLICCに加盟する別の保証会社で審査を受ける際に、過去の滞納情報が照会され、審査の判断材料とされます。この情報共有により、常習的な滞納者が複数の保証会社を渡り歩いて部屋を借りることを防いでいます。

協会系の審査は、独立系のように信用情報は見ませんが、LICCのデータベースは確認します。そのため、「金融事故の経験はあるが、家賃は一度も滞納したことがない」という人であれば審査に通る可能性があります。逆に、「クレジットカードの延滞はないが、過去にLICC加盟の保証会社で家賃を滞納したことがある」という場合は、審査が厳しくなります。

審査の難易度としては、独立系よりは厳しく、信用系よりは緩やか、という中間の位置づけになります。 - どんな人に向いているか:

過去にクレジットカード等のトラブルはあったものの、家賃の支払いだけは真面目に行ってきた、という方に向いています。ただし、どの保証会社がLICCに加盟しているかは事前に確認することが重要です。LICCの公式サイトで加盟会員の名簿が公開されています。

参照:一般社団法人 全国賃貸保証業協会 公式サイト

保証会社の利用にかかる費用

保証会社の利用には、必ず費用が発生します。この費用は、賃貸契約の初期費用や毎月の支払いに上乗せされるため、事前に種類と相場を把握しておくことが資金計画を立てる上で非常に重要です。主に「初回保証料」と「更新料」の2種類があり、物件や保証会社によっては「月額保証料」という形式もあります。

| 費用の種類 | 料金相場(目安) | 支払いのタイミング |

|---|---|---|

| 初回保証料 | 月額総賃料の30%~100% または 定額制(30,000円~) | 賃貸借契約時 |

| 更新料(年間保証料) | 年間10,000円~20,000円 または 月額総賃料の10%程度 | 1年または2年ごと |

| 月額保証料 | 月額総賃料の1%~2% | 毎月(家賃と合算) |

初回保証料

初回保証料は、賃貸借契約を結ぶ際に一度だけ支払う費用で、保証委託契約を結ぶための手数料です。これは、敷金や礼金、仲介手数料などと同様に、初期費用の一部として請求されます。初回保証料の計算方法は、主に「賃料連動プラン」と「定額プラン」の2つに大別されます。

- 賃料連動プラン:

最も一般的な料金体系で、「月額総賃料(家賃+管理費・共益費など)の〇〇%」という形で算出されます。このパーセンテージは保証会社やプランによって様々ですが、50%に設定されているケースが多く、高いところでは80%~100%(家賃1ヶ月分相当)になることもあります。

【計算例】- 家賃:80,000円

- 管理費:5,000円

- 月額総賃料:85,000円

- 初回保証料率:50%

- 初回保証料:85,000円 × 50% = 42,500円

このプランの場合、家賃が高額な物件ほど初回保証料も高くなるため、予算を考える上で注意が必要です。

- 定額プラン:

家賃の金額にかかわらず、初回保証料が一定の金額に定められているプランです。例えば「初回保証料30,000円」のように設定されています。家賃が高めの物件を借りる場合には、賃料連動プランよりも割安になる可能性があります。

初回保証料は返還されない費用です。契約前に、必ず見積書で金額を確認し、どのプランが適用されるのかを不動産会社に尋ねておきましょう。

更新料(年間保証料)

保証会社との契約は、賃貸借契約と連動しており、通常1年または2年ごとに更新が必要です。その際に支払うのが「更新料(年間保証料)」です。

- 料金体系:

更新料も「定額プラン」と「賃料連動プラン」があります。- 定額プラン: 「1年ごとに10,000円」 や「2年ごとに20,000円」のように、決まった金額を支払う形式が主流です。これは最も分かりやすい料金体系と言えます。

- 賃料連動プラン: 「1年ごとに月額総賃料の10%」のように、賃料に基づいて算出されるプランもあります。

- 更新手続き:

更新時期が近づくと、保証会社から更新の案内と振込用紙が郵送されてきます。期限内に支払いを済ませないと、保証契約が解除されてしまう可能性があります。契約違反とみなされ、最悪の場合、賃貸借契約の解除を求められることもあるため、忘れずに手続きを行いましょう。 - 月額保証料プランについて:

最近では、初回保証料を安く抑える、あるいは更新料を不要にする代わりに、毎月の家賃に「月額保証料」を上乗せして支払うプランも増えています。相場は月額総賃料の1%~2%程度です。

例えば、月額総賃料10万円で月額保証料率が2%なら、毎月2,000円を家賃と一緒に支払います。このプランは、初期費用を抑えたい人には魅力的ですが、住み続ける限り支払いが発生するため、長期的に見ると総支払額が高くなる可能性があります。どちらのプランが自分にとって有利かは、入居予定期間を考慮して判断する必要があります。

保証料は決して安い金額ではありません。物件探しの際には、家賃や初期費用だけでなく、保証料の体系(初回・更新・月額)までしっかりと確認し、トータルでかかるコストを把握しておくことが、後悔しない部屋選びのポイントです。

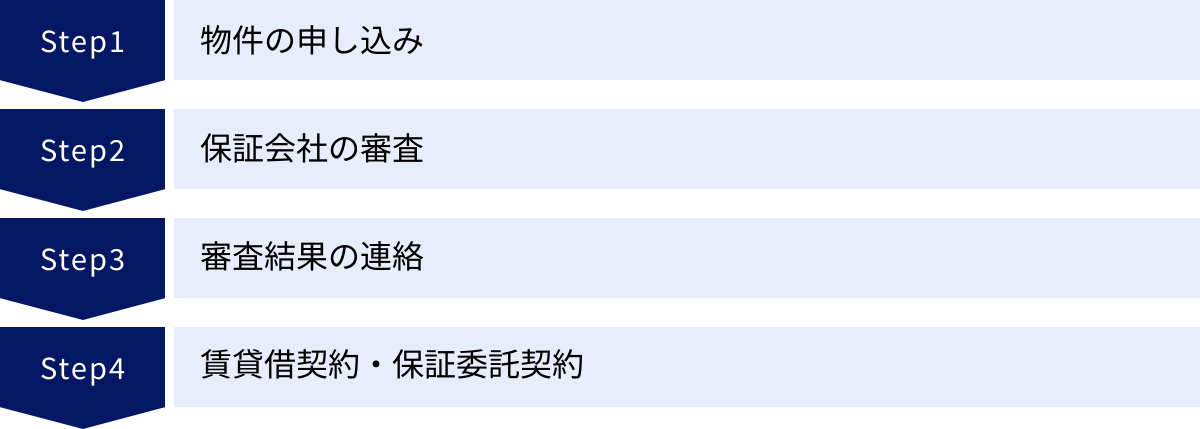

保証会社利用の基本的な流れ

実際に賃貸物件を借りる際に、保証会社の利用はどのような手順で進んでいくのでしょうか。申し込みから契約完了までの基本的なフローを理解しておくことで、スムーズに手続きを進めることができます。全体の流れは大きく4つのステップに分かれます。

物件の申し込み

希望の条件に合う物件が見つかったら、最初に行うのが「入居申込書の提出」です。これは、その物件に入居したいという意思を貸主(大家さん)と不動産会社に示すための書類です。

この申込書には、契約者本人(借主)の氏名、住所、生年月日、電話番号といった基本情報に加え、勤務先の情報(会社名、所在地、業種、勤続年数)、年収などを詳細に記入します。また、同居人がいる場合はその情報、そして万が一の際に連絡を取るための「緊急連絡先」の情報も必要となります。

この入居申込書に記載された情報が、大家さんによる入居審査と、保証会社による保証審査の両方の基礎資料となります。 したがって、記入漏れや間違いがないように、正確かつ丁寧に記入することが非常に重要です。この時点で、運転免許証や健康保険証などの身分証明書のコピーの提出を求められるのが一般的です。

保証会社の審査

入居申込書が不動産会社に受理されると、その情報は大家さんに伝えられると同時に、提携している保証会社に送付され、本格的な審査が開始されます。

保証会社の審査では、提出された申込書の内容を基に、申込者の支払い能力や信頼性が多角的にチェックされます。具体的な審査内容は、保証会社の系統(独立系、信用系、協会系)によって異なりますが、主に以下のようなプロセスで進みます。

- 申込内容の確認: 記載された内容に不備や矛盾がないかを確認します。

- 在籍確認: 申込書に記載された勤務先に電話をかけ、申込者が実際にその会社に在籍しているかを確認する場合があります。プライバシーに配慮し、保証会社名を名乗らず個人名でかけてくることがほとんどです。

- 本人確認・意思確認: 申込者本人の携帯電話に確認の電話が入ることがあります。申込内容に間違いがないか、保証委託契約を結ぶ意思があるかなどを確認するのが目的です。この電話に出られないと審査がストップしてしまうことがあるため、知らない番号から着信があっても必ず対応するようにしましょう。

- データベース照会:

- 信用系(信販系)保証会社は、CICなどの個人信用情報機関に照会し、クレジットヒストリーを確認します。

- 協会系(LICC)保証会社は、LICCの共有データベースに照会し、過去の家賃滞納歴を確認します。

- 独立系保証会社は、自社グループ内の滞納者リストなどを確認します。

審査にかかる期間は、通常2日~5営業日程度です。信用情報などをシステムで自動的に照会できる信販系は比較的早く、1~2日で結果が出ることがあります。一方、在籍確認や本人確認など、人手を介した確認が多い独立系は、少し時間がかかる傾向があります。

審査結果の連絡

保証会社の審査が完了すると、その結果はまず不動産会社に通知されます。そして、不動産会社の担当者から申込者へ電話やメールで結果が伝えられるのが一般的な流れです。

審査結果には、主に以下の3つのパターンがあります。

- 承認: 問題なく審査に通過した状態です。この連絡があれば、次の契約手続きに進むことができます。

- 条件付き承認: 「連帯保証人を追加してください」「預貯金の残高証明書を提出してください」など、何らかの条件を満たすことを前提に承認されるケースです。申込者の属性に少し懸念点がある場合に見られます。条件をクリアできれば、契約に進めます。

- 否決(審査落ち): 残念ながら審査に通らなかった状態です。保証会社は通常、否決の理由を教えてくれません。プライバシーや審査ノウハウに関わるためです。しかし、理由を推測し、次の対策を立てることは可能です。

賃貸借契約・保証委託契約

無事に審査に「承認」されたら、最終ステップである契約手続きに進みます。不動産会社の店舗などで、重要事項説明を受けた後、正式に契約を締結します。

この際、貸主(大家さん)との間で「賃貸借契約」を結ぶと同時に、保証会社との間で「保証委託契約」を結びます。 多くの場合、書類は一枚の契約書にまとめられていますが、法的には2つの異なる契約を同時に結んでいることを理解しておく必要があります。

契約時には、契約書の内容をしっかりと読み、特に以下の点を確認しましょう。

- 保証の範囲(家賃、共益費、原状回復費用など、どこまでが保証対象か)

- 保証期間と更新料の金額、支払時期

- 滞納した場合の遅延損害金の利率

- 解約に関する条項

内容に不明な点があれば、必ずその場で不動産会社の担当者に質問し、納得した上で署名・捺印します。そして、敷金・礼金、仲介手数料、前家賃などの初期費用と合わせて、初回保証料を支払い、すべての手続きが完了となります。これで、晴れて鍵の引き渡しを受け、新生活をスタートすることができます。

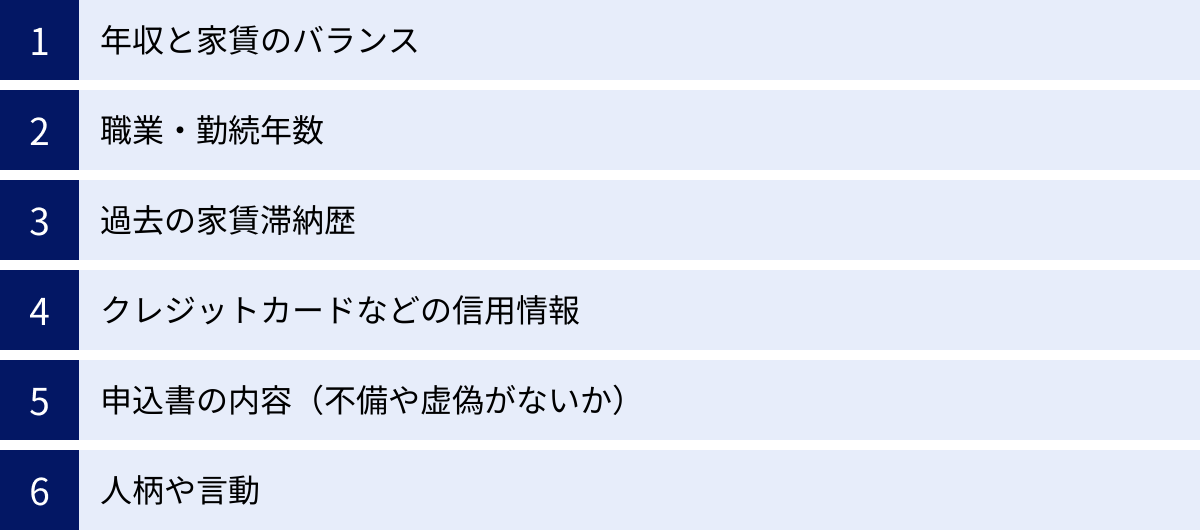

保証会社の審査でチェックされる6つのポイント

保証会社の審査は、申込者が「安定して家賃を支払い続けられる人物か」「万が一の際にトラブルを起こさない信頼できる人物か」を見極めるために行われます。具体的にどのような点がチェックされるのか、6つの重要なポイントを解説します。これらのポイントを理解することで、審査への備えができます。

① 年収と家賃のバランス

これは審査において最も基本的かつ重要なポイントです。保証会社は、申込者の収入に対して家賃が過度な負担になっていないかを確認します。

- 一般的な目安:

多くの保証会社や大家さんが基準としているのが、「家賃が月収の3分の1以内」というラインです。これを年収に換算すると「家賃の36倍以上の年収」となります。- 例:家賃8万円の物件なら、月収24万円以上(年収288万円以上)が目安。

- 例:家賃12万円の物件なら、月収36万円以上(年収432万円以上)が目安。

この基準は絶対的なものではなく、あくまで目安です。しかし、このラインを大幅に超えていると、滞納リスクが高いと判断され、審査が厳しくなる傾向があります。収入を証明するために、源泉徴収票、確定申告書の控え、課税証明書、給与明細(直近3ヶ月分)などの提出を求められます。

② 職業・勤続年数

年収の額だけでなく、その収入の「安定性」と「継続性」も厳しくチェックされます。その指標となるのが職業(雇用形態)と勤続年数です。

- 職業・雇用形態:

審査で高く評価されるのは、収入が安定している職業です。- 評価が高い: 公務員、上場企業の正社員、医師、弁護士など。

- 慎重に審査される: 契約社員、派遣社員、自営業、フリーランス、歩合制の職業、アルバイト、水商売など。

これらの職業が即座に審査落ちになるわけではありませんが、収入の証明をより丁寧に求められたり、連帯保証人の追加を求められたりすることがあります。

- 勤続年数:

勤続年数は、収入の継続性を示す重要な指標です。勤続年数が長いほど「安定した収入が今後も見込める」と判断され、高く評価されます。一般的に、勤続1年未満、特に転職直後で数ヶ月しか経っていない場合は、すぐに辞めてしまうリスクがあると見なされ、審査が厳しくなることがあります。その場合は、内定通知書や雇用契約書を提出することで、今後の収入見込みを示すことが有効です。

③ 過去の家賃滞納歴

言うまでもなく、過去に家賃を滞納した経験があるかどうかは、審査に絶大な影響を与えます。

- LICC加盟の保証会社: 前述の通り、LICCに加盟する保証会社は、協会内のデータベースを通じて申込者の過去の家賃滞納情報(特に代位弁済に至ったケース)を共有しています。ここに記録が残っている場合、審査通過は非常に難しくなります。

- 独立系保証会社: LICCに加盟していなくても、大手不動産グループ系の保証会社などは、自社グループ内での過去のトラブル履歴をデータベース化しています。以前に同じグループの管理物件で滞納したことがある場合、その情報が審査に影響します。

一度や二度、うっかり支払いが数日遅れた程度であれば問題視されないことも多いですが、保証会社による代位弁済が発生した履歴は、深刻なマイナス評価につながります。

④ クレジットカードなどの信用情報

このポイントは、特に信用系(信販系)の保証会社で決定的に重要となります。

- 信用情報(クレジットヒストリー)の照会:

信用系保証会社は、審査の際に必ずCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)といった個人信用情報機関に、申込者の信用情報を照会します。

ここでチェックされるのは、以下のような金融事故の情報です。- クレジットカードや各種ローンの長期延滞

- スマートフォンの端末代金の分割払いの延滞

- 自己破産や任意整理などの債務整理の履歴

これらの「異動情報」が登録されていると、支払い能力や信用性に重大な問題があると判断され、審査に通ることはほぼ不可能です。自分の信用情報に不安がある場合は、事前に各信用情報機関に情報開示請求を行い、内容を確認しておくことをお勧めします。

⑤ 申込書の内容(不備や虚偽がないか)

提出する入居申込書は、あなた自身をプレゼンテーションする最初の書類です。その内容の正確性や丁寧さが、あなたの信頼性を測るバロメーターになります。

- 虚偽記載は絶対にNG:

審査に通りたい一心で、年収を実際より多く書いたり、勤続年数を偽ったり、無職なのに会社員と偽ったりするなどの虚偽記載は絶対にしてはいけません。これらの嘘は、在籍確認や収入証明書の提出の段階でほぼ確実に発覚します。

虚偽記載が発覚した場合、審査に落ちるだけでなく、「信頼できない人物」というレッテルを貼られ、その不動産会社や保証会社では二度と審査に通らなくなる可能性があります。最悪の場合、詐欺未遂と見なされるリスクさえあります。 - 記入漏れや不備:

悪意のない記入漏れや、緊急連絡先の電話番号の間違いといった不備も、審査を遅延させたり、マイナスの印象を与えたりする原因になります。提出前には必ず隅々まで見直し、正確な情報を丁寧に記入することが重要です。

⑥ 人柄や言動

意外に思われるかもしれませんが、申込者の人柄や言動も審査に影響を与えることがあります。保証会社が直接申込者と会うことは稀ですが、窓口となる不動産会社の担当者が受けた印象が、審査結果を左右することがあるのです。

- 不動産会社での対応:

店舗を訪れた際の服装や態度、言葉遣いもチェックされています。高圧的な態度を取る、無理な要求を繰り返す、時間を守らないといった行動は、「入居後もトラブルを起こす可能性が高い人物」と見なされる可能性があります。不動産会社の担当者は、そうした懸念事項を「特記事項」として保証会社に伝えることがあります。 - 電話での応対:

本人確認や在籍確認の電話応対も同様です。横柄な口調であったり、非協力的な態度を取ったりすると、心証を悪くします。

審査は書類上のデータだけで行われるドライなものと思われがちですが、最終的には「この人に部屋を貸して大丈夫か」という人間的な判断も加わります。社会人としての基本的なマナーを守り、誠実で丁寧な対応を心がけることが、スムーズな審査通過への近道です。

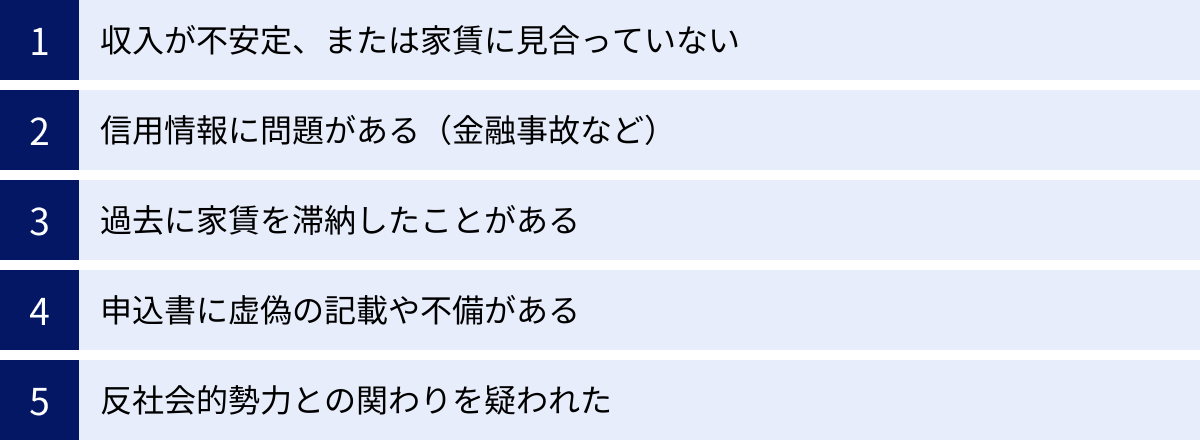

保証会社の審査に落ちる主な理由

「万全の準備をしたはずなのに、なぜか審査に落ちてしまった…」そんな事態は誰にでも起こり得ます。審査に落ちた場合、保証会社はその理由を具体的に教えてはくれません。しかし、その原因はいくつかのパターンに分類できます。ここでは、保証会社の審査に落ちてしまう主な理由を具体的に解説します。

収入が不安定、または家賃に見合っていない

これは審査落ちの最も一般的な理由の一つです。保証会社は「継続的な支払い能力」を最も重視するため、収入面での懸念があると判断されると審査通過は難しくなります。

- 収入と家賃のバランスが悪い:

前述の通り、家賃が月収の3分の1を超えているなど、収入に対して家賃が高すぎると判断された場合です。たとえ貯金が十分にあっても、毎月の収入が不安定であれば滞納リスクが高いと見なされます。特に、固定給が少なく歩合給の割合が高い職業や、収入の変動が大きい自営業者は、この点で厳しく見られる傾向があります。 - 収入の安定性に欠ける:

正社員であっても、転職したばかりで勤続年数が1年未満、特に数ヶ月しか経っていない場合、「すぐに辞めてしまい、収入が途絶えるリスクがある」と判断されることがあります。また、非正規雇用(契約社員、派遣社員、アルバG28イト)や、事業を始めたばかりのフリーランスも、収入の安定性という点でマイナス評価を受けやすいのが実情です。

信用情報に問題がある(金融事故など)

これは信用系(信販系)の保証会社で審査に落ちる最大の原因です。申込者自身が気づいていないケースも多く、注意が必要です。

- 過去の金融トラブル:

個人信用情報機関(CIC、JICCなど)に、いわゆる「ブラックリスト」状態である異動情報が登録されている場合、信販系の審査に通ることは絶望的です。- クレジットカードやローンの長期延滞

- 自己破産、任意整理などの債務整理

- 保証会社による代位弁済の記録

これらの情報は、完済や手続き終了から約5年間は記録が残ります。この期間内に信販系の保証会社に申し込むと、支払い能力に重大な懸念があると判断され、即座に否決となります。

- 忘れがちな滞納:

意外と見落としがちなのが、スマートフォンの端末代金を分割払いで購入した場合の支払い遅延です。これも割賦契約の一種であるため、延滞すると信用情報に記録されます。「たかが携帯料金」と安易に考えていると、思わぬところで審査落ちの原因となるのです。

過去に家賃を滞納したことがある

金融事故の履歴がなくても、過去の家賃滞納歴が審査落ちの直接的な原因になることは非常に多いです。

- LICCの共有データベース:

以前にLICC加盟の保証会社を利用していて家賃を滞納し、代位弁済を受けたことがある場合、その記録はLICCのデータベースに登録されています。次に別のLICC加盟保証会社に申し込むと、その過去の滞納歴が照会され、審査に落ちる可能性が極めて高くなります。 - 社内データベース(ブラックリスト):

LICCに加盟していない独立系の保証会社でも、自社やそのグループ会社で過去にトラブル(滞納、迷惑行為など)を起こした顧客の情報をデータベース化しています。「以前、A不動産が管理する物件で滞納したことがあるが、今度はB不動産だから大丈夫だろう」と思っても、その裏で同じ系列の保証会社が使われていると、過去の履歴によって審査に落ちることがあります。

申込書に虚偽の記載や不備がある

審査を有利に進めようとする安易な考えが、逆に命取りになるケースです。

- 年収や勤務先の偽り:

年収を水増ししたり、勤続年数を長く偽ったり、あるいは無職なのに架空の勤務先を記載したりする行為です。これらの虚偽記載は、収入証明書の提出や在籍確認の電話で簡単に発覚します。嘘がバレた時点で、申込者の信頼性はゼロになり、100%審査に落ちます。それだけでなく、悪質な虚偽申告として、その不動産会社や保証会社のブラックリストに載ってしまうリスクがあります。 - 単純なミスや記入漏れ:

悪意はなくても、電話番号や緊急連絡先の情報を間違えて記入した場合、本人確認や連絡が取れずに審査がストップし、結果的に否決となることがあります。また、必要書類が不足している場合も同様です。申込書は提出前に何度も見直し、正確性を期すことが重要です。

反社会的勢力との関わりを疑われた

現代の賃貸借契約では、暴力団排除条項(暴排条項)が盛り込まれているのが一般的です。

申込者本人、同居人、あるいは緊急連絡先に指定した人物が反社会的勢力(暴力団員やその関係者など)であると判明した場合、審査には絶対に通りません。

また、直接的な関係がなくても、言動や風貌、あるいは申込書に記載された勤務先などから、その関連性を少しでも疑われた場合、リスク回避のために審査が見送られることがあります。不動産会社や大家さんは、他の入居者の安全を守る義務があるため、この点については非常に厳格な姿勢で臨みます。

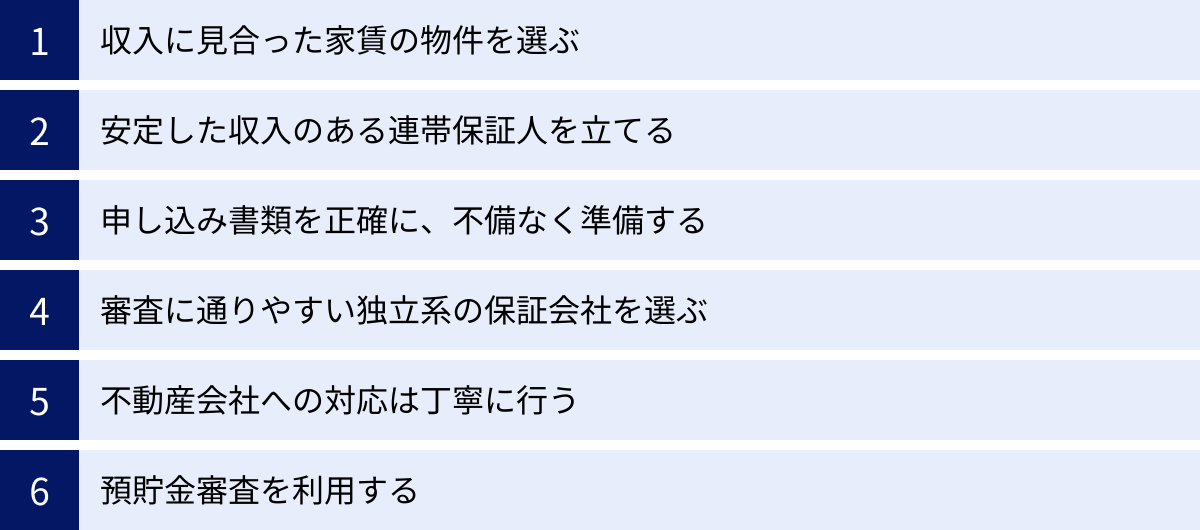

保証会社の審査に通過するための対策

保証会社の審査に不安を感じる方は少なくないでしょう。しかし、事前にポイントを押さえて対策を講じることで、審査通過の可能性を大きく高めることができます。ここでは、すぐに実践できる5つの具体的な対策と、いざという時のための「預貯金審査」について解説します。

収入に見合った家賃の物件を選ぶ

これが最も基本的かつ最も効果的な対策です。 審査の根幹は「支払い能力の有無」にあります。自分の収入に対して無理のない家賃の物件を選ぶことが、審査通過への最大の近道です。

- 家賃の目安を厳守する:

繰り返しになりますが、「家賃は手取り月収の3分の1以内」という基準を意識しましょう。審査が不安な場合は、4分の1程度まで抑えると、さらに安全圏に入ります。例えば、手取り月収が25万円なら、家賃8万円の物件ではなく、7万円前後の物件を探すといった具合です。 - 家賃以外の費用も考慮する:

見落としがちなのが、管理費や共益費です。保証会社の審査では、家賃だけでなくこれらを含めた「月額総賃料」で支払い能力を判断します。物件情報を見る際は、家賃の額面だけでなく、総支払額がいくらになるかを確認する癖をつけましょう。

収入に見合った物件を選ぶことは、審査に通りやすくなるだけでなく、入居後の生活に経済的な余裕をもたらし、結果的に安定した暮らしにつながります。

安定した収入のある連帯保証人を立てる

保証会社を利用するのに、なぜ連帯保証人が?と疑問に思うかもしれません。しかし、申込者本人の収入や勤続年数に不安がある場合、支払い能力の高い連帯保証人を追加で立てることで、信用度を補完し、審査を有利に進めることができる場合があります。

- 信用力の補強材として:

特に、審査基準が比較的柔軟な独立系の保証会社では、この方法が有効なケースが多く見られます。保証会社としては、万が一申込者が支払えなくなっても、連帯保証人から回収できるという二重の安心材料が得られるため、審査のハードルを下げてくれるのです。 - 誰に頼むか:

連帯保証人には、安定した収入のある親や兄弟など、二親等以内の親族を頼むのが一般的です。事前に事情を説明し、快く引き受けてもらえるように相談しておくことが重要です。その際は、連帯保証人自身の収入証明書や印鑑証明書が必要になることも伝えておきましょう。

申し込み書類を正確に、不備なく準備する

提出する書類は、あなたの「顔」です。丁寧かつ正確に準備することで、誠実な人柄と信頼性を示すことができます。

- 丁寧な記入を心がける:

入居申込書は、黒のボールペンで、誰が読んでも分かる丁寧な字で記入しましょう。空欄は作らず、すべての項目を埋めます。もし書き間違えた場合は、修正液を使わず、二重線で消して訂正印を押すのが正式なマナーです。 - 必要書類の事前準備:

申込時に何が必要になるかを不動産会社に事前に確認し、漏れなく揃えておきましょう。一般的には以下の書類が求められます。- 身分証明書(運転免許証、マイナンバーカード、パスポートなど)

- 収入証明書(源泉徴収票、確定申告書の控え、給与明細など)

- 健康保険証(勤務先の確認のため)

提出前には、記載内容に間違いがないか、コピーは鮮明か、有効期限は切れていないかなどを必ず再チェックしましょう。

審査に通りやすい独立系の保証会社を選ぶ

もし、過去の金融トラブルなどで信用情報に不安がある場合は、初めから「独立系」の保証会社を利用している物件に絞って探すのが賢明な戦略です。

信販系の保証会社に申し込んで審査に落ちてしまうと、時間と労力が無駄になるだけでなく、精神的なダメージも受けます。不動産会社の担当者に正直に状況を伝え、「信用情報を照会しない、独立系の保証会社が使える物件はありませんか?」と相談してみましょう。プロの担当者であれば、事情を汲み取り、適切な物件を提案してくれるはずです。

不動産会社への対応は丁寧に行う

不動産会社の担当者は、大家さんや保証会社にとっての「最初のフィルター」です。担当者に良い印象を与えることが、間接的に審査に好影響を与えることがあります。

- 社会人としてのマナー:

約束の時間を守る、清潔感のある服装を心がける、丁寧な言葉遣いで話す、連絡には迅速に返信するなど、社会人としての基本的なマナーを徹底しましょう。 - 誠実な姿勢:

審査に不安な点があれば、隠さずに正直に相談する姿勢が大切です。高圧的な態度や横柄な口調は、「入居後もトラブルを起こしそう」というマイナスの印象を与えかねません。「この人になら安心して部屋を貸せる」と担当者に思ってもらうことが、円滑な契約への鍵となります。

預貯金審査を利用する

これは、安定した月収を証明することが難しい場合に有効な手段です。例えば、無職の方、年金受給者、あるいは事業を始めたばかりで収入が不安定なフリーランスの方などが対象となります。

- 預貯金の額が支払い能力の証明に:

十分な預貯金があることを示すことで、「当面の家賃支払い能力は問題ない」と判断してもらう方法です。一般的に、家賃の2年分(24ヶ月分)に相当する預貯金があれば、審査に通る可能性が高まります。

(例:家賃8万円なら、8万円 × 24ヶ月 = 192万円) - 利用方法:

この方法が利用できるかは、大家さんや保証会社の方針によります。利用したい場合は、不動産会社にその旨を伝え、預金通帳のコピー(表紙と最新の残高が記載されたページ)などを提出して審査を受けます。すべての物件で可能なわけではないため、事前の相談が必須です。

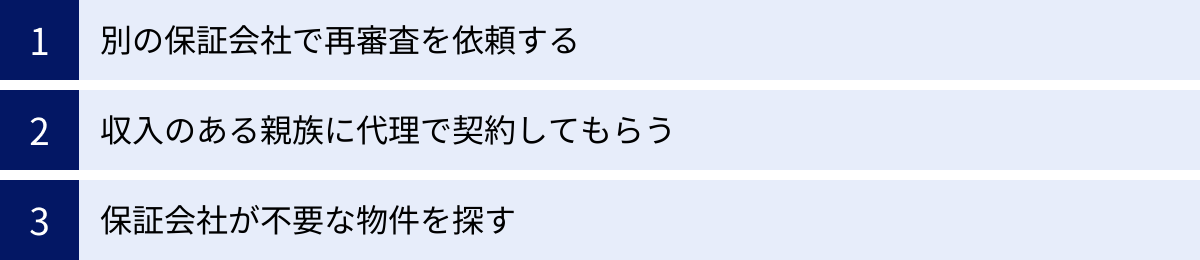

もし保証会社の審査に落ちてしまった場合の対処法

万全の対策をしても、残念ながら審査に落ちてしまうことはあります。しかし、そこで諦める必要はありません。審査に落ちてしまっても、次善の策はいくつか存在します。冷静に状況を分析し、適切な対処法を試してみましょう。

別の保証会社で再審査を依頼する

一つの保証会社に落ちたからといって、その物件を諦めるのはまだ早いかもしれません。物件によっては、複数の保証会社と提携しているケースがあります。

- 保証会社の系統を変えてみる:

審査に落ちた最も可能性の高い原因は、保証会社の系統と自分の属性がミスマッチだったことです。例えば、信用情報に傷があるのに信販系の保証会社に申し込んでしまった、というケースです。

このような場合、不動産会社の担当者に正直に「審査に落ちてしまいました。もし、独立系の保証会社で再審査をお願いすることは可能でしょうか?」と相談してみましょう。もしその物件が別の系統の保証会社も利用できるのであれば、再チャレンジの道が開けます。審査に落ちた理由を推測し、それを正直に伝えることで、担当者も協力しやすくなります。

収入のある親族に代理で契約してもらう

申込者本人の名義ではどうしても審査に通らない、という場合の最終手段の一つが「代理契約」です。

- 代理契約とは:

これは、申込者本人ではなく、親など安定した収入のある親族に契約者(借主)になってもらう方法です。契約審査は、その親族の収入や信用情報に基づいて行われるため、審査に通る可能性が格段に高まります。申込者自身は「同居人」または「入居者」として届け出ることになります。 - 注意点:

この方法は、誰にでも認められるわけではありません。大家さんや管理会社によっては、「契約者本人が居住すること」を契約の条件としている場合があり、代理契約を認めないケースも少なくありません。必ず、不動産会社を通じて大家さんの許可を得る必要があります。無断で代理契約を行い、又貸し(転貸)のような形になると、契約違反で退去を求められる可能性があるため、絶対に避けてください。

保証会社が不要な物件を探す

数は少なくなってきていますが、依然として保証会社の利用が必須ではない物件も存在します。審査に何度も落ちてしまう場合は、ターゲットを切り替えるのも有効な戦略です。

- UR賃貸住宅:

独立行政法人都市再生機構(UR都市機構)が管理・運営する賃貸住宅です。UR賃貸の最大のメリットは、礼金・仲介手数料・更新料・そして保証人が不要であることです。保証会社を利用する必要もありません。

ただし、誰でも入居できるわけではなく、URが定める収入基準(申込者の平均月収額が基準月収額以上であることなど)を満たす必要があります。この独自の審査基準をクリアできるのであれば、非常に有力な選択肢となります。

参照:UR都市再生機構 公式サイト - 連帯保証人のみでOKな物件:

昔ながらの大家さんが個人で経営している物件などでは、信頼できる連-帯保証人を立てることを条件に、保証会社の利用を求めない場合があります。こうした物件は、不動産情報サイトで「保証会社不要」といったキーワードで検索したり、地域に密着した不動産会社に相談したりすることで見つかる可能性があります。

ただし、この場合、支払い能力の高い連帯保証人を求められることが多く、契約時に敷金を多め(2〜3ヶ月分)に預けることを条件とされることもあります。

審査に落ちると焦ってしまいがちですが、冷静に原因を考え、不動産会社の担当者とよく相談しながら、これらの対処法を試してみてください。道は一つではありません。

賃貸の保証会社に関するよくある質問

ここでは、賃貸の保証会社に関して、多くの人が抱きがちな疑問について、Q&A形式で分かりやすくお答えします。

保証会社は自分で選べますか?

A: 原則として、借主が保証会社を自分で選ぶことはできません。

どの保証会社を利用するかは、その物件の大家さんや管理会社が事前に決定し、指定しています。借主は、その指定された保証会社と契約することが入居の条件となります。そのため、「A社のほうが保証料が安いからそちらを使いたい」「B社のほうが審査に通りやすいと聞いたから変更したい」といった要望は、基本的には受け入れられません。

ただし、ごく稀に、不動産会社が複数の保証会社と提携しており、その中から選択できるケースもあります。しかし、これは例外的だと考えておくべきでしょう。物件探しの段階で、その物件がどの系統(独立系、信用系、協会系)の保証会社を利用しているかを確認し、自分の状況に合った物件を選ぶことが現実的な対策となります。

連帯保証人がいれば保証会社の利用は不要ですか?

A: いいえ、連帯保証人がいても保証会社の利用が必須となる物件がほとんどです。

かつては「連帯保証人」か「保証会社」のどちらかがあれば良い、という物件も多くありました。しかし現在では、貸主のリスク管理意識の高まりから、「連帯保証人」と「保証会社」の両方を求める、いわゆる「ダブル保証」が一般的になっています。

貸主から見れば、これは滞納リスクに対する二重のセーフティネットとなります。万が一、借主が家賃を滞納し、さらに保証会社が倒産するような最悪の事態(確率は非常に低いですが)が起きても、連帯保証人に請求できるためです。

したがって、「親が連帯保証人になってくれるから保証会社は使わなくて済むだろう」という考えは、現在の賃貸市場では通用しにくいと理解しておきましょう。

学生や無職でも審査に通りますか?

A: はい、条件次第で審査に通る可能性は十分にあります。

- 学生の場合:

学生自身に収入がないのは当然ですので、審査のポイントは異なります。通常、親権者(主に親)が契約者となるか、あるいは学生本人が契約者となり親権者が連帯保証人になることで、審査は問題なく通過できます。この場合、審査の対象は親権者の収入や信用情報となります。 - 無職の場合:

無職の方でも、部屋を借りることを諦める必要はありません。いくつかの方法が考えられます。- 預貯金審査を利用する: 前述の通り、家賃の2年分程度の預貯金があることを証明できれば、支払い能力があると見なされ、審査に通ることがあります。

- 就職内定者: 就職先が決まっている場合は、内定通知書や雇用契約書を提出することで、将来の収入見込みを証明でき、審査に通る可能性が高まります。

- 親族に代理契約を頼む: 安定収入のある親族に契約者になってもらう方法です。

- 生活保護受給者: 自治体によっては、生活保護受給者向けの保証制度や、提携している保証会社があります。まずはケースワーカーに相談してみましょう。

家賃を滞納してしまったらどうなりますか?

A: 家賃を滞納すると、段階的に厳しい措置が取られます。決して軽視してはいけません。

万が一家賃を滞納してしまった場合、以下のような流れで手続きが進みます。

- 本人への督促: 支払期日を過ぎると、まず管理会社や保証会社から電話や郵便で督促の連絡が来ます。この段階で正直に事情を話し、支払い予定日を伝えれば、大きな問題にはならないことが多いです。

- 緊急連絡先への連絡: 本人への連絡が取れない場合や、支払いの約束が守られない場合、申込書に記載した緊急連絡先に連絡が入ります。

- 保証会社による代位弁済: 滞納が一定期間(通常1ヶ月程度)続くと、保証会社が大家さんに対して滞納家賃を立て替え払い(代位弁済)します。

- 保証会社からの一括請求: 代位弁済が行われると、あなたの債権者は大家さんから保証会社に変わります。保証会社は、立て替えた家賃に遅延損害金を上乗せして、あなたに一括で支払うよう請求してきます。

- 信用情報への記録: 利用していたのが信用系またはLICC系の保証会社の場合、代位弁済の事実が信用情報に事故情報として登録されます。 これにより、将来のローン契約などが困難になります。

- 契約解除・法的措置: 滞納を続け、保証会社との話し合いにも応じないなど、悪質と判断された場合は、賃貸借契約を解除され、最終的には裁判を経て強制退去(強制執行)という最悪の事態に至ります。

最も重要なのは、支払いが遅れそうだと分かった時点で、すぐに管理会社や保証会社に連絡・相談することです。 誠実に対応すれば、分割払いに応じてくれるなど、解決策を一緒に考えてくれる場合もあります。無視を続けるのが最悪の選択です。