新しい生活の拠点となる賃貸物件探しは、期待に胸が膨らむ一方で、多くの手続きが伴います。中でも、希望の物件に入居できるかどうかを決める「入居審査」は、多くの人が気になるプロセスではないでしょうか。「審査にはどれくらい時間がかかるの?」「連絡が来ないけど、落ちたのかな?」といった不安を感じる方も少なくありません。

この記事では、賃貸の入居審査にかかる平均的な期間から、審査が遅れる具体的な理由、そして審査をスムーズに進めるためのポイントまで、網羅的に解説します。審査の全体像を正しく理解し、万全の準備を整えることで、不安を解消し、スムーズな新生活のスタートを切りましょう。

目次

賃貸の入居審査とは?

賃貸物件を契約する際に、必ず行われるのが「入居審査」です。これは、物件の貸主(大家さんや管理会社)が、「この人に部屋を貸しても問題ないか」を判断するための重要なプロセスです。単なる手続きと捉えられがちですが、その背景には貸主側の切実な思いと、安定した賃貸経営を守るための仕組みがあります。

入居審査の最大の目的は、家賃の滞納リスクを回避することです。大家さんにとって、家賃収入は事業の根幹をなすものです。もし入居者が家賃を滞納すれば、収入が途絶えるだけでなく、督促や法的手続きに多大な時間と費用がかかる可能性があります。そのため、申込者に安定した支払い能力があるかどうかを、事前に厳しくチェックする必要があるのです。

また、もう一つの重要な目的は、入居後のトラブルを未然に防ぐことです。アパートやマンションは共同住宅であり、多くの人が同じ建物で生活します。騒音問題、ゴミ出しのルール違反、近隣住民とのいさかいなど、一人の入居者の行動が他の住民の生活環境を著しく悪化させる可能性があります。こうしたトラブルメーカーを入居させないために、申込者の人柄や素性も審査の対象となります。

では、実際に誰が審査を行うのでしょうか。審査の主体は主に以下の3者です。

- 不動産会社(管理会社)

多くの場合、大家さんから物件の管理を委託されている不動産管理会社が、最初の窓口として審査を行います。申込者から受け取った入居申込書や必要書類に不備がないかを確認し、記載内容に矛盾がないかをチェックします。申込者の勤務先や年収、人柄などを総合的に見て、大家さんに報告する一次フィルターの役割を担います。 - 保証会社

近年、賃貸契約において利用が必須となっているのが家賃保証会社です。保証会社は、万が一入居者が家賃を滞納した場合に、大家さんに代わって家賃を立て替え払いするサービスを提供しています。そのため、保証会社は独自の基準で申込者の支払い能力を厳格に審査します。

審査では、申込書の情報をもとに、過去の金融取引における信用情報を照会する場合もあります。クレジットカードやローンの支払い遅延、自己破産の履歴などがないかを確認し、保証を引き受けるリスクを判断します。保証会社の審査に通らなければ、基本的にその物件を借りることはできません。 - 大家さん(貸主)

不動産会社と保証会社の審査を通過した後、最終的な入居可否の判断を下すのが大家さんです。大家さんは、提出された書類や保証会社の審査結果に加え、不動産会社から伝えられる申込者の印象(応対態度など)も参考にします。

特に個人の大家さんの場合、「長く住んでくれそうか」「丁寧に使ってくれそうか」といった、データだけでは測れない人柄の部分を重視する傾向があります。最終的に「この人になら安心して自分の大切な資産を貸せる」と思ってもらえるかどうかが鍵となります。

このように、入居審査は複数の視点から申込者をチェックする多層的な構造になっています。これは、決して申込者をふるいにかけるためだけのものではありません。貸主にとっては安定した経営を守るため、そして他の入居者にとっては快適な住環境を守るための、合理的で不可欠なプロセスなのです。この仕組みを理解することが、審査をスムーズに進める第一歩と言えるでしょう。

賃貸の入居審査にかかる平均的な期間

希望の物件に申し込みを終えた後、最も気になるのが「いつ審査結果が分かるのか」という点でしょう。審査を待つ時間は長く感じられ、不安になるものです。ここでは、入居審査にかかる平均的な期間や、期間が変動する要因について詳しく解説します。

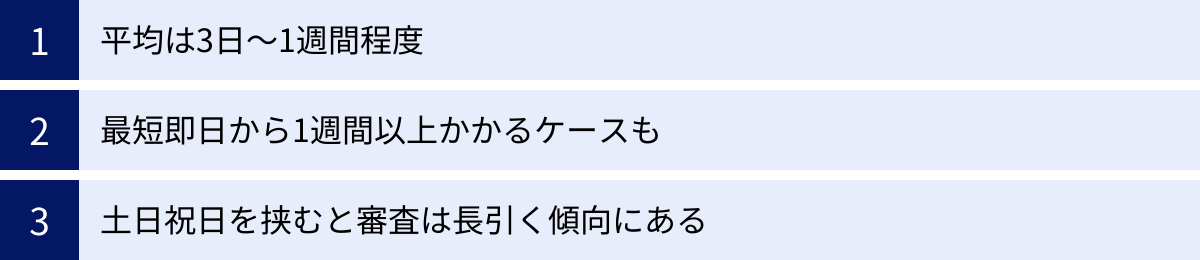

平均は3日〜1週間程度

一般的に、賃貸の入居審査にかかる期間の目安は、申し込みから3日〜1週間程度とされています。この期間は、審査の各ステップが滞りなく進んだ場合の標準的な日数です。

なぜこのくらいの期間が必要なのでしょうか。その内訳を見てみましょう。

- 申込書・書類の提出から不動産会社での確認まで(即日〜1日):

申込者が書類を提出すると、まず不動産会社が内容を確認します。記入漏れや書類の不備がないかをチェックし、保証会社や大家さんへ情報を引き継ぎます。この作業は通常、即日から1営業日程度で完了します。 - 保証会社の審査(1日〜3日):

次に、保証会社が専門的な審査を行います。申込者の支払い能力や信用情報を確認するこのステップは、審査の中核であり、最も時間を要する部分です。スムーズに進めば1日、確認事項があれば2〜3日かかることが一般的です。 - 大家さん(貸主)の最終確認(1日〜3日):

保証会社の審査を通過すると、最後に大家さんが入居の可否を判断します。大家さんがすぐに確認・承諾すれば1日で済みますが、不在であったり、慎重に検討したりする場合は数日かかることもあります。

これらのステップが順調に進んだ場合、合計で最短3日、少し時間がかかった場合で1週間程度というのが、平均的な期間の内訳です。したがって、申し込みから2〜3日で連絡がなくても、焦る必要は全くありません。

最短即日から1週間以上かかるケースも

平均はあくまで目安であり、状況によっては審査期間が大幅に短縮されたり、逆に長引いたりすることがあります。

【最短(即日〜2日)で終わるケース】

審査が非常にスピーディに進むのは、以下のような好条件が揃った場合です。

- 申込者の属性が良い: 公務員や上場企業の正社員で勤続年数が長く、年収も家賃に対して十分に高い場合。

- 提出書類が完璧: 申込書や必要書類に一切の不備がなく、追加の確認が不要な場合。

- 関係者との連絡がスムーズ: 保証会社や大家さんとすぐに連絡が取れ、即座に承認が得られた場合。

- 申し込みのタイミングが良い: 不動産会社や保証会社が営業している平日の午前中に申し込んだ場合。

これらの条件が重なると、申し込み当日の夕方や翌日に審査通過の連絡が来ることも稀にあります。

【1週間以上かかるケース】

一方で、審査に1週間以上、時には2週間近くかかることも珍しくありません。その主な要因は以下の通りです。

- 書類の不備や確認事項の発生: 申込書の記入漏れや、収入証明書の不備などがあると、修正や再提出のために審査がストップします。

- 申込者の属性に懸念点がある: 転職直後で勤続年数が短い、個人事業主で収入が不安定、過去に金融トラブルがある、などの場合は、保証会社が慎重に審査を行うため時間がかかります。

- 繁忙期: 1月〜3月の引っ越しシーズンは申し込みが殺到し、審査機関の処理能力を超えてしまうため、通常より時間がかかります。

- 関係者の不在: 大家さんが旅行中であったり、不動産会社の担当者が連休を取っていたりすると、その間は審査が進みません。

このように、審査期間は申込者自身の状況と、不動産会社や大家さん側の都合の両方に大きく左右されます。

土日祝日を挟むと審査は長引く傾向にある

審査期間に大きく影響を与えるのが、土日祝日の存在です。賃貸物件を探す人は土日に内見や申し込みをすることが多いため、不動産会社の多くは土日も営業しています。しかし、審査プロセスに関わる他の機関は、カレンダー通りに休業することが多いのです。

- 保証会社: 多くの保証会社は土日祝日を休業日としています。そのため、金曜日の夕方や土日に申し込みをした場合、保証会社の審査が始まるのは翌週の月曜日以降となります。

- 大家さん(貸主): 大家さんが個人の場合、本業が別にあることがほとんどです。そのため、土日はプライベートな時間として、連絡がつきにくくなることがあります。また、管理会社が大家さんの場合は、その会社が土日祝日休みである可能性も高いです。

- 在籍確認: 保証会社が行う勤務先への在籍確認も、勤務先が土日祝日休みの場合は月曜日以降に行われます。

具体例で考えてみましょう。

金曜日の午後に申し込みをした場合、不動産会社はその日のうちに書類を確認できます。しかし、保証会社に情報を送っても、審査が開始されるのは月曜日です。在籍確認も月曜日以降。保証会社の審査結果が出て、大家さんに連絡するのが火曜日。大家さんが確認して返事をするのが水曜日。このように、週末を挟むだけで、結果が出るまでに5〜6日かかってしまうことは容易に想像できます。

このことから、審査を少しでも早く進めたいのであれば、可能な限り週の前半、特に月曜日や火曜日の午前中に申し込むのが最も効率的と言えるでしょう。

賃貸の入居審査の基本的な流れ

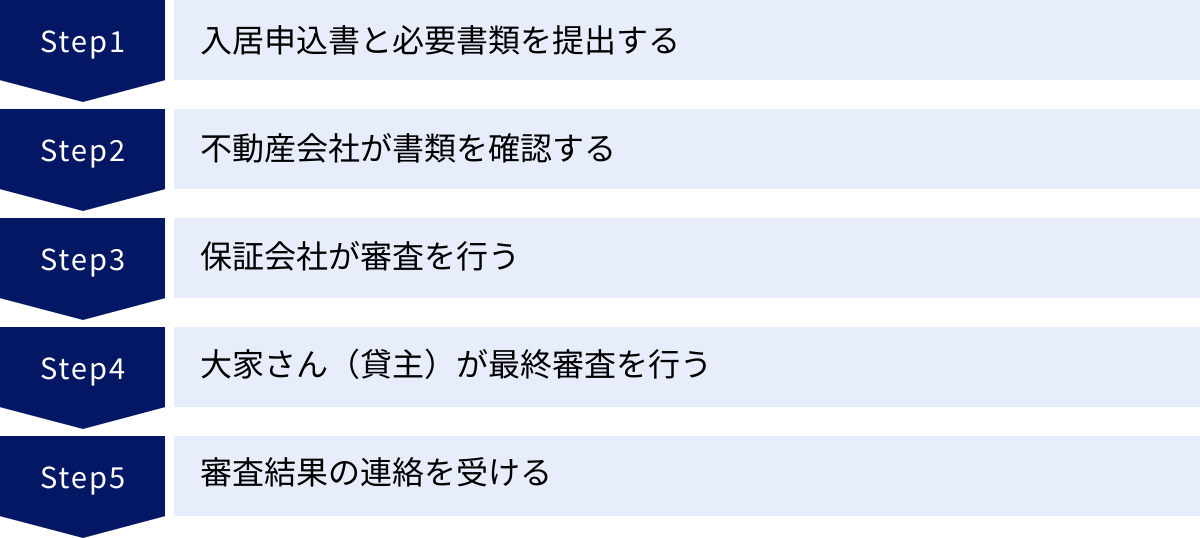

入居審査がどのような手順で進んでいくのかを理解しておくことは、現在の進捗状況を把握し、いたずらに不安になるのを防ぐために非常に重要です。ここでは、申し込みから審査結果の連絡を受けるまでの一般的な流れを5つのステップに分けて具体的に解説します。

STEP1:入居申込書と必要書類を提出する

気に入った物件が見つかり、入居の意思が固まったら、最初に行うのが入居申込書の記入と必要書類の提出です。これが審査プロセスのスタート地点となります。

- 入居申込書に記載する主な内容:

- 申込者本人の情報: 氏名、住所、生年月日、電話番号、メールアドレス

- 同居人の情報: 氏名、生年月日、続柄、勤務先・学校名

- 勤務先の情報: 会社名、所在地、電話番号、所属部署、役職、業種、勤続年数

- 収入に関する情報: 年収(額面)、月収(手取り)、預貯金額

- 連帯保証人・緊急連絡先の情報: 氏名、住所、電話番号、続柄、勤務先、年収

これらの情報は、支払い能力や人物像を判断するための基礎データとなるため、正確かつ正直に、すべての項目を埋めることが極めて重要です。空欄があると、それだけで審査が滞る原因になります。

- 同時に提出する主な必要書類:

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票、課税証明書など)

これらの書類は、申込書に記載した内容が事実であることを裏付けるためのものです。物件や不動産会社によって求められる書類は異なるため、事前に何が必要かを確認し、不備なく準備しておくことが審査をスムーズに進める第一歩です。

STEP2:不動産会社が書類を確認する

申込者から書類一式を受け取った不動産会社(仲介会社または管理会社)は、まず内容のチェックを行います。これは、本格的な審査に入る前の「門前払い」を防ぐための重要なステップです。

不動産会社は以下の点を確認します。

- 記入漏れや空欄の有無: すべての項目が正しく埋められているか。

- 記載内容の整合性: 申込書の年収と収入証明書の金額に大きな乖離はないか。

- 必要書類の不足: 求められている書類がすべて揃っているか。

- 申込者の印象: 来店時の態度や言葉遣いなども、大家さんへの報告材料として記憶されます。

この段階で不備が見つかった場合、不動産会社から申込者に確認の連絡が入ります。書類の再提出や修正が必要になると、その分だけ時間がロスしてしまいます。不動産会社は、申込者が大家さんにとって信頼できる人物かどうかを判断する最初のフィルターとしての役割を担っているのです。

STEP3:保証会社が審査を行う

不動産会社のチェックをパスした書類は、次に保証会社へと送られます。現代の賃貸契約では、この保証会社の審査が最も重要な関門と言えるでしょう。

保証会社は、家賃滞納リスクを専門的に評価する機関であり、客観的なデータに基づいて厳格な審査を行います。主な審査内容は以下の通りです。

- 申込内容の確認: 勤務先への在籍確認(個人名で電話をかけることが多い)、申込者本人への意思確認の電話など。

- 支払い能力の審査: 年収と家賃のバランスが適切か(一般的に年収が家賃の36倍以上、月収が家賃の3倍以上が一つの目安)。

- 信用情報の照会: 保証会社によっては、提携する信用情報機関(CIC、JICCなど)に申込者の情報を照会します。これにより、クレジットカードやローンの支払い遅延、携帯電話料金の滞納、債務整理の履歴などが明らかになります。

特に信用情報の照会は重要です。過去に金融トラブルがあると、支払い能力に懸念ありと判断され、審査に落ちる大きな原因となります。この保証会社の審査が、審査プロセス全体の中で最も時間がかかり、結果を左右する核心部分です。

STEP4:大家さん(貸主)が最終審査を行う

保証会社の審査に無事通過すると、いよいよ最終判断者である大家さん(貸主)による審査です。保証会社が「支払い能力は問題ない」というお墨付きを与えてくれているため、多くの場合、大家さんの審査もスムーズに通過します。

しかし、大家さんは保証会社とは異なる視点を持っています。

- 人柄の重視: 不動産会社から伝えられる申込者の印象(丁寧だったか、誠実そうかなど)を参考にします。「自分の大切な物件を、きれいに、長く使ってくれそうか」「他の入居者とトラブルを起こさなそうか」といった点を考慮します。

- 家族構成やライフスタイル: 単身者か、カップルか、ファミリーか。また、どのような職業に就いているかなどから、入居後の生活をイメージし、物件のコンセプトや他の入居者とのバランスを考えます。

- 総合的な判断: 複数の申し込みが同時に入った場合、条件を比較検討して最終的に一人を選びます。

大家さんが法人(管理会社)の場合は比較的スピーディーに判断が下されますが、個人の大家さんの場合は、本業の合間に確認するため時間がかかったり、決断に悩んだりすることもあります。大家さんの「YES」が出て、初めて正式に審査通過となります。

STEP5:審査結果の連絡を受ける

大家さんの承認が得られると、不動産会社から申込者へ審査結果の連絡が入ります。通常は電話で連絡が来ることが多く、メールで届く場合もあります。

無事に審査を通過した場合は、その後の手続きについて案内されます。

- 契約日時の調整

- 初期費用(敷金、礼金、仲介手数料、前家賃など)の支払い期日と金額の確認

- 契約時に必要なもの(印鑑、住民票など)の案内

この連絡をもって、一連の入居審査プロセスは完了です。この後は契約手続きを経て、鍵の受け渡し、そして待望の入居へと進んでいきます。

入居審査の連絡が遅い場合に考えられる7つの理由

申し込みから数日経っても連絡がないと、「もしかして審査に落ちたのでは…」と不安が募るものです。しかし、連絡が遅いからといって、必ずしも悪い結果とは限りません。審査が遅延するのには、さまざまな理由が考えられます。ここでは、審査の連絡が遅くなる代表的な7つの理由を解説します。

| 理由 | 概要 | 申込者が注意すべき点 |

|---|---|---|

| ① 繁忙期で申し込みが混み合っている | 1月~3月や9月~10月は、進学・就職・転勤で申し込みが殺到し、審査機関の処理が追いつかない。 | この時期は通常より時間がかかることを前提に、余裕を持ったスケジュールを組む。 |

| ② 提出した書類に不備がある | 記入漏れ、必要書類の不足、情報の誤りなどがあると、確認や再提出のために審査が中断する。 | 提出前に何度も見直し、不備がないかセルフチェックを徹底する。 |

| ③ 申込者本人への確認電話に出られていない | 保証会社や不動産会社からの本人確認や在籍確認の電話に対応できていないと、審査が進まない。 | 審査期間中は知らない番号からの電話にも出るようにし、不在着信にはすぐ折り返す。 |

| ④ 緊急連絡先や連帯保証人と連絡が取れない | 申込者本人だけでなく、申込書に記載した関係者と連絡が取れない場合も、審査がストップする。 | 事前に関係者へ連絡がいく可能性があることを伝え、協力をお願いしておく。 |

| ⑤ 不動産会社や大家さんの休業日と重なっている | 土日祝日や年末年始、夏季休暇などは、保証会社や大家さんの審査業務が停止することが多い。 | 申し込みのタイミングを週の前半にするなど、休業日を考慮して行動する。 |

| ⑥ 保証会社の審査に時間がかかっている | 信用情報の確認に時間を要したり、申込内容に懸念点があり慎重な審査が行われたりしている。 | 過去の金融トラブルなど、心当たりがある場合は正直に不動産会社へ伝えておく。 |

| ⑦ 大家さんが不在または慎重に審査している | 大家さんが旅行中であったり、複数の申込者を比較検討していたり、決断に時間がかかっている。 | こればかりは申込者側でコントロールできないため、焦らずに待つしかない。 |

① 繁忙期で申し込みが混み合っている

1月〜3月の年度末シーズンと、9月〜10月の秋の転勤シーズンは、不動産業界にとって最大の繁忙期です。この時期は、新生活を始める学生や新社会人、転勤する会社員からの申し込みが集中します。その結果、不動産会社、保証会社、大家さん、すべての関係機関の業務量が爆発的に増え、一つ一つの審査に通常より多くの時間がかかってしまいます。普段なら3日で終わる審査が、1週間以上かかることも珍しくありません。この時期に申し込む場合は、審査が長引くことをあらかじめ想定し、余裕を持ったスケジュールで物件探しを進めることが重要です。

② 提出した書類に不備がある

審査が遅れる原因として非常に多いのが、申込者側が提出した書類の不備です。単純なミスが、審査プロセス全体を停滞させてしまいます。

- よくある不備の例:

- 入居申込書の記入漏れ(特に緊急連絡先など)

- 本人確認書類の有効期限切れ

- 収入証明書の年度が古い、または発行日が3ヶ月以上前

- 現住所と本人確認書類の住所が異なる

- 申込書に書いた年収と収入証明書の金額が大きく違う

これらの不備があると、不動産会社や保証会社は申込者に確認の連絡を取らなければなりません。申込者がすぐに電話に出られなかったり、書類の再取得に時間がかかったりすると、その間審査は完全にストップしてしまいます。書類を提出する前には、隅々まで見直し、完璧な状態で提出することを心がけましょう。

③ 申込者本人への確認電話に出られていない

保証会社は審査の一環として、申込者本人に電話をかけて申し込みの意思確認を行うことがあります。また、勤務先に在籍確認の電話をすることもあります。この重要な確認電話に申込者が出られないと、審査を進めることができません。仕事中などで電話に出られないのは仕方ありませんが、知らない番号からの着信を無視し続けるのは禁物です。申し込みから1週間程度は、知らない番号からの電話にも注意を払い、出られなかった場合は必ず留守番電話メッセージを確認し、速やかに折り返すようにしましょう。

④ 緊急連絡先や連帯保証人と連絡が取れない

審査は申込者本人だけで完結しません。申込書に記載した緊急連絡先や連帯保証人への確認も、審査の重要なプロセスです。保証会社がこれらの関係者に連絡を取ろうとした際に、電話がつながらなかったり、事情を知らされていなかったために対応を拒否されたりすると、審査は滞ってしまいます。これを防ぐためには、申し込みをする前に、緊急連絡先や連帯保証人になってくれる人に必ず事情を説明し、「不動産会社や保証会社から確認の電話がいくかもしれない」と伝えておくことが不可欠です。事前の根回しが、スムーズな審査につながります。

⑤ 不動産会社や大家さんの休業日と重なっている

前述の通り、土日祝日や大型連休は審査が遅延する大きな要因です。不動産会社は土日も営業していることが多いですが、審査の要である保証会社や、最終判断を下す大家さんが休業しているケースが多いためです。特に、年末年始やゴールデンウィーク、お盆休みなどの長期休暇と重なると、審査が1週間以上ストップしてしまうこともあります。金曜日の午後に申し込んだ場合、実質的な審査開始は月曜日からとなり、その分結果が出るのが遅れることを理解しておきましょう。

⑥ 保証会社の審査に時間がかかっている

連絡が遅い理由の中には、審査が難航しているという可能性もあります。特に保証会社での審査に時間がかかっているケースです。

- 信用情報の念入りな確認: 過去にクレジットカードや携帯料金の滞納があるなど、信用情報に何らかの懸念事項が見つかった場合、保証会社はリスクを判断するために通常より時間をかけて調査します。

- 収入の不安定さ: 個人事業主やフリーランス、歩合制の職業、転職直後など、収入が不安定と見なされやすい場合も、支払い能力を慎重に見極めるために審査が長引くことがあります。

この場合、時間がかかっていること自体が、審査が慎重に進められている証拠とも言えます。結果がどうなるかは分かりませんが、少なくとも即座に否決されたわけではないと前向きに捉え、連絡を待つしかありません。

⑦ 大家さんが不在または慎重に審査している

保証会社の審査を無事に通過しても、最後の大家さんの承認が得られないと審査は完了しません。大家さん側の都合で時間がかかることもあります。

- 大家さんの不在: 個人の大家さんが旅行や出張で長期間不在にしており、連絡が取れない。

- 慎重な性格の大家さん: 書類をじっくり読み込み、時間をかけて判断したいタイプの大家さん。

- 複数の申込者の比較検討: 同時期に複数の申し込みがあり、どの入居者が最も良いかを比較検討している。

これらは申込者側ではコントロールできない要因です。不動産会社から「大家さんの確認待ちです」と連絡があった場合は、焦らずに待つ姿勢が大切です。

審査が遅いと感じたときの対処法

申し込みから1週間近く経っても何の連絡もないと、不安はピークに達します。しかし、ただやみくもに待つだけでなく、申込者としてできることもあります。ここでは、審査が遅いと感じたときに取るべき適切な行動を2つ紹介します。

不動産会社に審査の進捗状況を確認する

最も直接的で効果的な方法は、申し込みをした不動産会社に審査の進捗状況を問い合わせることです。ただし、問い合わせ方には注意が必要です。焦りや不満をぶつけるような態度は、自分の印象を悪くし、かえって審査に不利に働く可能性があります。

- 問い合わせの適切なタイミング:

申し込みから3営業日〜5営業日が経過しても連絡がない場合が一つの目安です。土日祝日を挟んだ場合は、その日数を考慮しましょう。例えば、金曜日に申し込んだなら、翌週の水曜日か木曜日あたりに連絡するのが適切です。申し込み翌日などに催促するのは、せっかちな印象を与えかねないため避けるべきです。一般的に、1週間を過ぎても連絡がなければ、問い合わせてみるのが良いでしょう。 - 丁寧な聞き方のポイント:

電話やメールで問い合わせる際は、常に低姿勢で、相手の状況を気遣う言葉を添えることが重要です。【電話での問い合わせ例】

「お忙しいところ大変恐れ入ります。私、先週の〇曜日に、〇〇(物件名)の入居申し込みをいたしました△△と申します。その後の審査の状況はいかがでしょうか。もし、おおよその見通しなど分かりましたら教えていただけますと幸いです。」このように、高圧的な態度は絶対に避け、あくまで「状況を教えていただく」という謙虚な姿勢で臨みましょう。不動産会社の担当者も人間です。丁寧な対応をされれば、「この申込者さんのために、少し急いで確認してみよう」という気持ちになるかもしれません。

- 確認することで得られるメリット:

問い合わせることで、現在の審査がどの段階にあるのか(例:「現在、保証会社の審査中です」「保証会社は通過し、大家様の確認待ちです」など)を知ることができます。進捗が分かれば、あとどれくらい待てばよいかの見当がつき、精神的な負担が軽くなります。また、万が一、書類不備や確認事項で審査が止まっていた場合、問い合わせがきっかけでその事実が判明し、すぐに対応できるというメリットもあります。

提出書類に不備がなかったか見直す

不動産会社に連絡する前に、一度立ち止まって自分自身の行動を振り返ってみることも大切です。審査が遅れる原因が、自分にある可能性もゼロではありません。提出した書類の控えやコピーが手元にあれば、再度見直してみましょう。

- セルフチェックリスト:

- 申込書の全項目を埋めたか?: 特に、見落としがちな緊急連絡先の欄や同居人の情報に空欄はないか。

- 情報の正確性: 氏名、住所、生年月日、勤務先名、電話番号などに変換ミスや記入間違いはないか。

- 数字の整合性: 申込書に記入した年収と、提出した源泉徴収票の金額は一致しているか。

- 書類の有効期限: 提出した住民票や収入証明書は、発行から3ヶ月以内など、有効期限内のものだったか。

- 本人確認書類の住所: 運転免許証などの住所は、現住所に更新されているか。

もし、このセルフチェックで何らかの不備や間違いに気づいた場合は、すぐに不動産会社に電話で連絡し、正直にその旨を伝えましょう。「〇〇の書類で、□□の部分を間違えて記入してしまったかもしれません。訂正させていただきたいのですが」と申し出ることで、迅速な対応が可能になります。自らミスを申告し、誠実に対応する姿勢は、かえって好印象を与えることにもつながります。

審査が遅いと不安になる気持ちはよく分かりますが、まずは冷静に状況を分析し、適切なタイミングで丁寧に行動することが、事態を良い方向へ導く鍵となります。

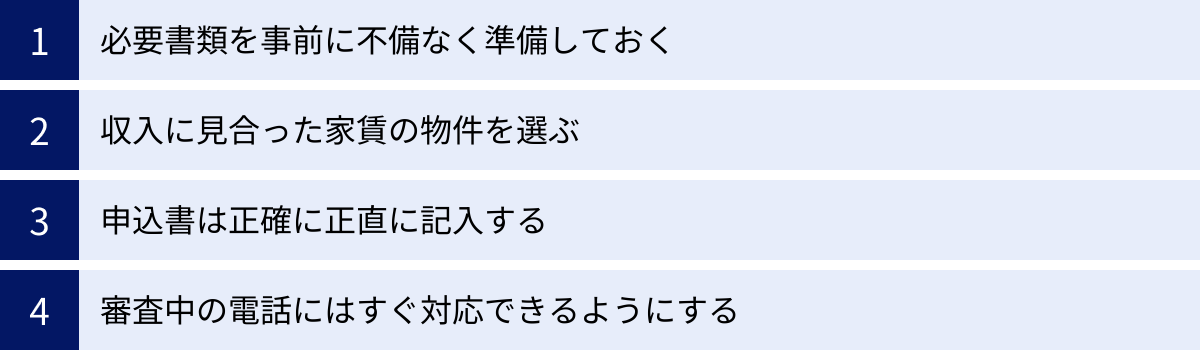

入居審査をスムーズに進めるための4つのポイント

入居審査は、結果を待つしかない受け身のプロセスだと思われがちですが、実は申込者側の準備や行動次第で、審査期間を短縮し、通過率を高めることが可能です。ここでは、審査を円滑に進めるために押さえておきたい4つの重要なポイントを解説します。

① 必要書類を事前に不備なく準備しておく

審査をスムーズに進めるための最も基本的かつ重要なポイントは、必要書類を完璧な状態で、迅速に提出することです。書類に不備があれば、その確認と修正のために審査は必ずストップしてしまいます。

- 早めの準備を心がける:

物件の内見に行き、「この物件に住みたい」と思った段階で、必要書類の準備を始めましょう。特に、市区町村役場で取得する必要がある「住民票」や「課税証明書(所得証明書)」は、平日の日中しか開庁していないため、取得に時間がかかる場合があります。事前に準備しておけば、申し込みたい物件が見つかったときに即座に提出できます。 - 書類の有効期限を確認する:

住民票や印鑑証明書などの公的書類は、「発行から3ヶ月以内」といった有効期限が定められているのが一般的です。せっかく準備しても、期限が切れていては二度手間になります。提出前に必ず発行日を確認しましょう。 - 源泉徴収票を保管しておく:

会社員の場合、最も一般的な収入証明書は「源泉徴収票」です。これは通常、年末に会社から一度しか発行されません。紛失すると再発行に時間がかかることがあるため、受け取ったら大切に保管しておく習慣をつけましょう。

「準備の良さ」は、計画性や誠実さの表れとして、不動産会社や大家さんにポジティブな印象を与えます。この最初のステップを丁寧に行うことが、後のプロセス全体をスムーズにするための土台となります。

② 収入に見合った家賃の物件を選ぶ

入居審査で最も重視されるのは「家賃の支払い能力」です。どんなに人柄が良くても、支払い能力がなければ審査を通過することは困難です。そのため、自分の収入に対して無理のない家賃の物件を選ぶことが絶対条件となります。

- 家賃の目安は「手取り月収の3分の1以内」:

これは賃貸業界で広く知られている審査基準の一つです。例えば、手取り月収が27万円の人であれば、家賃は9万円以下の物件を選ぶのが無難です。家賃には管理費や共益費も含まれるため、総支払額で計算することを忘れないようにしましょう。 - なぜ「3分の1」なのか:

家賃の他にも、食費、水道光熱費、通信費、交際費など、生活には様々な費用がかかります。家賃の割合が高すぎると、急な出費があった際に家賃の支払いが苦しくなり、滞納リスクが高まると判断されるためです。この基準を大幅に超える物件に申し込むと、審査が慎重になったり、否決されたりする可能性が格段に上がります。 - 年収ではなく「手取り月収」で考える:

年収(額面)から社会保険料や税金が引かれた、実際に自分の銀行口座に振り込まれる金額が「手取り月収」です。審査ではこの手取り額を基準に支払い能力が判断されるため、自分の手取り額を正確に把握しておくことが重要です。ボーナスをあてにした家賃設定は、景気変動のリスクがあるため避けるべきです。

身の丈に合った物件を選ぶことは、審査通過の可能性を高めるだけでなく、入居後の安定した生活を守るためにも不可欠です。

③ 申込書は正確に正直に記入する

入居申込書は、あなた自身をプレゼンテーションするための重要な書類です。ここに虚偽の情報を記載することは、絶対に避けなければなりません。

- 虚偽記載は必ず発覚する:

「審査に通りやすくするために年収を少し多めに書こう」「勤続年数が短いから、少し長く偽ろう」といった考えは非常に危険です。申込書の内容は、提出された収入証明書や、勤務先への在籍確認によって裏付けが取られます。そこで矛盾が発覚すれば、虚偽記載と判断されます。 - 虚偽記載のリスク:

嘘がバレた場合、その物件の審査に落ちることはもちろん、「信用できない人物」というレッテルを貼られてしまいます。その結果、その不動産会社が扱う他の物件も紹介してもらえなくなるなど、今後の部屋探しに深刻な悪影響を及ぼす可能性があります。失うものがあまりにも大きいのです。 - 懸念事項は正直に相談する:

もし、転職直後である、収入が不安定であるなど、審査に不利になりそうな要素がある場合は、隠すのではなく、正直に不動産会社の担当者に相談しましょう。「実は転職したばかりなのですが、審査は通りそうでしょうか?」「預貯金はこれくらいあるのですが、補強材料になりますか?」などと事前に話すことで、担当者は対策を考えてくれたり、審査基準が比較的緩やかな物件を提案してくれたりする可能性があります。誠実な態度は、信頼関係を築く上で最も重要です。

④ 審査中の電話にはすぐ対応できるようにする

審査プロセスでは、保証会社や不動産会社から申込者本人へ確認の電話が入ることがあります。この電話に迅速に対応できるかどうかで、審査のスピードは大きく変わります。

- 知らない番号からの電話にも出る:

申し込み後、審査結果が出るまでの約1週間は、知らない番号からの着信にも注意しましょう。保証会社は会社名を名乗らずに個人名でかけてくることも多いため、「知らない番号だから」と無視しないことが大切です。 - 留守番電話の設定と確認:

仕事中などでどうしても電話に出られない場合に備え、必ずスマートフォンの留守番電話機能を設定しておきましょう。そして、不在着信があった場合は、必ず留守電メッセージを確認し、できるだけ早く折り返すことを徹底してください。折り返す際は、「〇〇(物件名)の件で申し込みをいたしました△△と申します。先ほどお電話をいただいたようなので、折り返しご連絡いたしました」と用件を伝えればスムーズです。 - 緊急連絡先への事前連絡:

自分だけでなく、申込書に記載した緊急連絡先や連帯保証人にも、事前に「審査のために電話がいくかもしれない」と伝えておくことも忘れてはいけません。関係者全員がスムーズに対応できる体制を整えておくことが、審査の停滞を防ぐ上で効果的です。

これらのポイントを実践することで、あなたは「信頼できる、準備の整った申込者」という印象を与え、入居審査を有利に進めることができるでしょう。

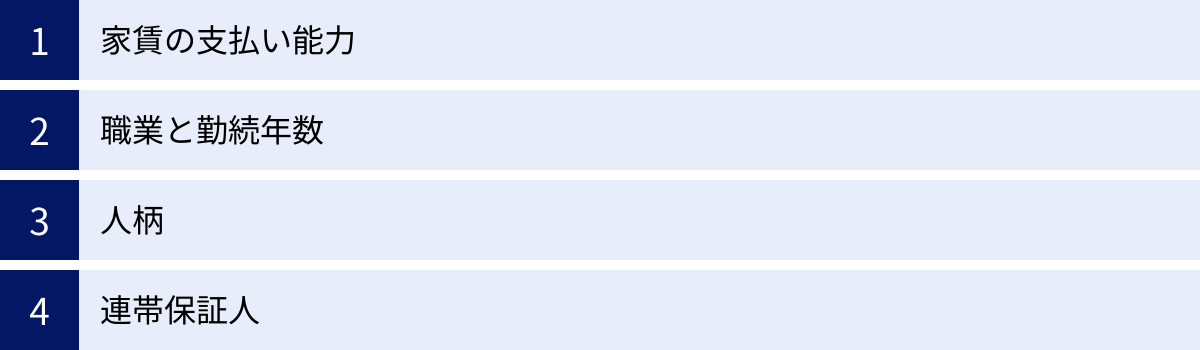

入居審査でチェックされる主な項目

入居審査を通過するためには、貸主側がどのような視点で申込者を見ているのかを理解することが重要です。貸主は、安心して物件を貸せる相手かどうかを、いくつかの重要な項目から総合的に判断しています。ここでは、審査で特に重視される4つのチェック項目について解説します。

家賃の支払い能力

入居審査において最も重要視されるのが、家賃を継続的に支払い続ける能力があるかどうかです。大家さんにとって家賃収入は事業の根幹であり、滞納は絶対に避けたい事態だからです。支払い能力は、主に以下の要素から客観的に判断されます。

- 年収と家賃のバランス:

前述の通り、一般的に「家賃が手取り月収の3分の1以内」であることが一つの大きな目安です。この基準から大きく外れていると、支払い能力に疑問符が付き、審査が厳しくなります。 - 収入の安定性(雇用形態):

収入額だけでなく、その収入がどれだけ安定しているかも重要な評価ポイントです。公務員や上場企業の正社員は、収入が安定しており社会的信用も高いため、審査で最も有利とされます。一方、契約社員、派遣社員、アルバイト、個人事業主などは、収入が不安定と見なされる傾向があり、より慎重に審査されます。 - 勤続年数:

勤続年数の長さは、収入の安定性を示す強力な指標です。勤続年数が長いほど、今後も安定した収入が継続する可能性が高いと判断されます。逆に、転職直後で勤続年数が1年未満の場合は、すぐに辞めてしまうリスクが懸念され、審査では不利に働くことがあります。 - 預貯金額:

申込書に預貯金額を記入する欄がある場合、これも支払い能力を補強する材料になります。特に、無職や求職中、収入が不安定な職業の場合でも、家賃の1〜2年分に相当する十分な預貯金があることを証明できれば、支払い能力があると見なされ、審査に通る可能性があります。

職業と勤続年数

職業や勤続年数は、前項の「支払い能力」と密接に関連しますが、そこから見えてくる「社会的信用度」や「生活の安定性」も評価の対象となります。

- 評価が高い職業:

医師、弁護士、公務員、大手企業の正社員などは、収入の高さと安定性から、一般的に評価が高くなります。 - 審査が慎重になる職業・状況:

- 個人事業主・フリーランス: 収入が不安定と見なされがちです。過去数年分の確定申告書の写しや課税証明書を提出し、安定した所得があることを証明する必要があります。

- 水商売・ナイトワーク: 収入が高くても、生活リズムが不規則であることや、収入の不安定さから、敬遠する大家さんもいます。

- 転職直後(勤続1年未満): 新しい職場で長く続くかどうかが未知数であるため、審査が慎重になります。採用通知書や雇用契約書で今後の収入見込みを示すことが有効です。

- 学生・無職: 本人に収入がないため、親を連帯保証人にするか、預貯金残高を提示することが必須となります。

これらの職業や状況が即座に審査落ちにつながるわけではありません。しかし、支払い能力を客観的に証明するための追加書類を求められるなど、審査のハードルが上がることは理解しておく必要があります。

人柄

書類上のデータだけでは分からない、申込者の「人柄」も、大家さんが気にする重要なポイントです。共同住宅では、一人の入居者の行動が他の住民に影響を与えるため、トラブルを起こさず、ルールを守ってくれる人物であることが求められます。

- 人柄の判断材料:

- 不動産会社での応対態度: 担当者に対する言葉遣いが丁寧か、約束の時間を守るか、身だしなみが清潔か、といった点はすべてチェックされています。担当者が「この人なら安心です」と大家さんに推薦できるかどうかが鍵です。

- 申込書の記入内容: 字が丁寧で、すべての欄がきちんと埋められている申込書は、誠実な印象を与えます。逆に、雑な字や空欄の多い申込書は、だらしない人物という印象を与えかねません。

- 電話応対: 確認の電話があった際の受け答えも、人柄を判断する材料になります。丁寧でハキハキとした対応を心がけましょう。

「家賃さえ払ってくれれば誰でもいい」という大家さんは少数派です。特に個人の大家さんは、「自分の大切な資産を、気持ちよく貸せる相手かどうか」を重視します。誠実で常識的な態度を心がけることが、審査を有利に進める上で意外なほど効果を発揮します。

連帯保証人

近年は保証会社の利用が主流となり、連帯保証人が不要な物件も増えています。しかし、物件によっては依然として連帯保証人が必要となるケースや、保証会社の利用と併せて連帯保証人(または緊急連絡先)を求められるケースがあります。

- 連帯保証人の役割:

連帯保証人は、借主が家賃を滞納した場合に、借主本人と同等の支払い義務を負う非常に重い責任を担います。そのため、誰でもなれるわけではありません。 - 連帯保証人の審査基準:

- 支払い能力: 申込者本人と同等か、それ以上の安定した収入があることが求められます。

- 関係性: 一般的には、親や兄弟などの二親等以内の親族に限定されます。友人を連帯保証人にすることは、原則として認められません。

- 年齢: 現役で働いていることが望ましく、年金収入のみの高齢者では審査に通らない場合があります。

連帯保証人が必要な場合は、その連帯保証人自身も審査の対象となります。連帯保証人の収入証明書や印鑑証明書の提出を求められることもあり、審査のハードルは一段と高くなります。連帯保証人を頼む際は、これらの条件を満たしているかを確認し、事前に快く引き受けてもらえるようお願いしておくことが不可欠です。

賃貸の入居審査で必要になる書類一覧

入居審査をスムーズに進めるためには、求められる書類を事前に把握し、不備なく準備しておくことが何よりも重要です。ここでは、一般的に賃貸の入居審査で必要となる書類を一覧で紹介します。物件や不動産会社によって多少異なる場合があるため、必ず事前に確認しましょう。

| 書類の種類 | 概要と注意点 | 主な取得場所 |

|---|---|---|

| 本人確認書類 | 申込者本人であることを証明する書類。運転免許証やマイナンバーカードなど、顔写真付きのものが望ましい。健康保険証の場合は、他の書類との組み合わせを求められることもある。 | (手元で準備) |

| 収入証明書 | 家賃の支払い能力を証明する最も重要な書類。職業や雇用形態によって必要な書類が異なる。直近の年度のものが必要。 | 勤務先、市区町村役場、税務署 |

| 住民票 | 現在の居住地を証明する書類。発行から3ヶ月以内のものが有効。申込者本人だけでなく、同居人全員分が記載された「続柄記載」のものを求められることが多い。 | 市区町村役場 |

| 【連帯保証人が必要な場合】連帯保証人関連の書類 | 連帯保証人の本人確認書類、収入証明書、実印、印鑑証明書など。連帯保証人自身に準備を依頼する必要がある。 | 連帯保証人本人、連帯保証人の居住地の市区町村役場 |

本人確認書類

申込者自身を証明するための基本となる書類です。

- 代表的な書類: 運転免許証、マイナンバーカード、パスポート、在留カード(外国籍の場合)など。

- 注意点:

- 顔写真付きのものが基本です。顔写真がない健康保険証や年金手帳の場合、住民票など他の書類とセットで提出を求められることがあります。

- 有効期限内であることを必ず確認してください。

- 記載されている住所が、申込書に記入する現住所と一致している必要があります。引っ越しなどで住所が変わっている場合は、事前に更新手続きを済ませておきましょう。

収入証明書

家賃の支払い能力を客観的に証明するための書類で、審査の根幹をなします。自分の職業や状況に応じて、適切な書類を用意する必要があります。

- 会社員・公務員の場合:

- 源泉徴収票: 前年1年間の収入が記載された書類。通常、勤務先から年末に発行されます。

- 課税証明書(または所得証明書): 市区町村が発行する、前年の所得額を証明する書類。市区町村役場で取得できます。

- 給与明細書: 直近3ヶ月分ほどの提出を求められることもあります。

- 個人事業主・フリーランスの場合:

- 確定申告書の控え: 税務署の受付印があるものが必要です。e-Taxで申告した場合は、申告データの受信通知も併せて提出します。

- 納税証明書: 税金がきちんと納められていることを証明する書類。税務署で取得できます。

- 転職直後・就職内定者の場合:

- 採用通知書や雇用契約書: 給与額や雇用条件が明記されているもので、今後の収入見込みを証明します。

- 学生・無職・年金受給者の場合:

- 預貯金通帳のコピー: 十分な残高があることを示すことで、支払い能力を証明します。

- (学生の場合)親の収入証明書や、仕送りが証明できる書類。

- (年金受給者の場合)年金受給証明書。

住民票

申込書に記載した住所に、実際に居住していることを証明する公的な書類です。

- 取得場所: 現在住んでいる市区町村の役所・役場で取得できます。マイナンバーカードがあれば、コンビニのマルチコピー機で発行できる自治体も増えています。

- 注意点:

- 発行から3ヶ月以内のものが有効です。

- 一人暮らしでも、カップルや家族での入居でも、同居人全員の情報と続柄が記載されたものを求められるのが一般的です。

- 個人情報保護の観点から、マイナンバー(個人番号)が記載されていないものを提出するよう指示されることが多いです。発行時に記載の有無を選択できるので注意しましょう。

【連帯保証人が必要な場合】連帯保証人関連の書類

連帯保証人を立てる場合は、申込者本人だけでなく、連帯保証人の書類も必要になります。

- 連帯保証人承諾書: 不動産会社が用意した書式に、連帯保証人本人が署名・捺印します。

- 印鑑証明書: 承諾書に押す印鑑が、役所に登録された実印であることを証明する書類です。連帯保証人の住民票がある市区町村役場で取得します。

- 連帯保証人の収入証明書: 連帯保証人に十分な支払い能力があることを証明するため、源泉徴収票や課税証明書の提出を求められます。

これらの書類は、連帯保証人本人に準備をお願いする必要があるため、早めに依頼し、協力してもらえるよう丁寧にお願いすることが大切です。

賃貸の入居審査に関するよくある質問

ここでは、賃貸の入居審査に関して、多くの人が抱きがちな疑問についてQ&A形式で回答します。不安な点を解消し、落ち着いて審査に臨みましょう。

Q. 審査結果の連絡が来ないときはどうすればいい?

A. 申し込みから1週間以上経っても連絡がない場合は、申し込みをした不動産会社に、丁寧に進捗状況を問い合わせてみましょう。

連絡が遅れる理由は、「繁忙期で混み合っている」「書類に不備があった」「関係者が休業日だった」など様々で、一概に審査に落ちたとは限りません。まずは焦らず、申し込みから土日祝日を除いて3〜5営業日ほどは待つのがマナーです。それでも連絡がなければ、「お忙しいところ恐れ入ります。先日お申し込みいたしました〇〇の件ですが、審査の進捗はいかがでしょうか」といった形で、謙虚な姿勢で確認してみるのがおすすめです。問い合わせがきっかけで、止まっていた審査が進むこともあります。

Q. 審査に落ちた理由は教えてもらえる?

A. 原則として、審査に落ちた具体的な理由は教えてもらえないことがほとんどです。

これは、保証会社や大家さんの審査基準が社外秘であることや、個人情報保護の観点、そして理由を伝えることでトラブルに発展するのを避けるためです。不動産会社に尋ねても、「総合的な判断により」といった回答が返ってくるのが一般的です。

ただし、親切な担当者の場合、「保証会社の審査で少し厳しかったようです」「収入面で大家さんが懸念されたのかもしれません」といったように、間接的なヒントをくれることもあります。もし何らかのヒントが得られたり、自分自身で原因に心当たりがあったりする(例:家賃が高すぎた、過去にクレジットカードの延滞があったなど)場合は、その点を改善して次の物件探しに活かすことが重要です。

Q. 審査が通りやすい物件はありますか?

A. 「絶対に審査に通る」という物件はありませんが、比較的、審査のハードルが低い傾向にある物件は存在します。

- 長期間空室の物件:

何か月も入居者が決まらない物件は、大家さんとしては早く空室を埋めたいと考えているため、多少の懸念事項には目をつぶり、審査基準を緩やかにしてくれる可能性があります。 - 保証会社不要の物件:

保証会社の客観的で厳しい審査がないため、大家さんの判断のみで入居が決まります。人柄や誠実さをアピールすることができれば、収入面で多少の不安があっても認めてもらえる可能性があります。ただし、その場合は信用度の高い連帯保証人を求められることがほとんどです。 - UR賃貸住宅:

独立行政法人都市再生機構(UR都市機構)が管理する物件です。礼金・仲介手数料・更新料・保証人が不要という大きなメリットがあります。定められた収入基準(単身者の場合は月収25万円以上など)を満たし、必要な書類を提出すれば、基本的には先着順で入居できます。民間の審査に不安がある方にとっては有力な選択肢です。

最も確実な方法は、不動産会社の担当者に自分の状況(転職直後、フリーランス、過去の滞納歴など)を正直に話し、「私のこの状況でも審査に通りやすい物件はありますか?」と相談してみることです。プロの視点から、最適な物件を提案してくれるでしょう。

不安な点は不動産会社に相談してスムーズな入居を目指そう

この記事では、賃貸の入居審査にかかる平均的な期間、審査が遅れる理由、そして審査を円滑に進めるための具体的なポイントについて詳しく解説してきました。

最後に、重要な点を改めて確認しましょう。

- 入居審査は貸主と借主の双方が安心して契約を結ぶための重要なプロセスであり、恐れる必要はありません。

- 審査にかかる平均期間は3日~1週間ですが、繁忙期や書類不備、関係者の休業日など、様々な要因で長引くことがあります。

- 審査の流れ(申込→不動産会社→保証会社→大家さん)を理解し、遅れる理由を知っておくことで、連絡がなくても冷静に待つことができます。

- 審査をスムーズに進める鍵は、「①事前の完璧な書類準備」「②収入に見合った物件選び」「③申込書の正直な記入」「④迅速な電話対応」の4つです。

賃貸の入居審査は、一人で抱え込むと不安が大きくなりがちです。しかし、あなたの物件探しをサポートしてくれる不動産会社の担当者は、いわば「審査突破のパートナー」でもあります。

審査に通過するかどうか不安な点、例えば収入面での懸念や職業上の特性などがあれば、それを隠さずに正直に相談することが、結果的に最も良い解決策につながります。信頼できる担当者は、あなたの状況を理解した上で、審査に通りやすい物件を提案してくれたり、大家さんへあなたの長所をうまく伝えてくれたりするかもしれません。

良い不動産会社、そして良い担当者との出会いは、スムーズな引っ越しを成功させるための非常に大きな要素です。 事前の準備を万全に整え、不動産会社と良好なコミュニケーションを築きながら、ぜひ希望の物件への入居を勝ち取ってください。この記事が、あなたの新しい生活の第一歩を後押しできれば幸いです。