賃貸物件を借りる際に、多くの人が直面するのが「連帯保証人」の問題です。親族や知人に依頼する必要があるものの、その具体的な意味や責任の範囲、誰にでも頼めるわけではない条件について、深く理解している人は少ないかもしれません。また、「保証人」という言葉と混同されがちですが、両者には法律上、天と地ほどの責任の差が存在します。

この記事では、賃貸契約における連帯保証人の役割と責任について、法律的な側面から分かりやすく解説します。連帯保証人と保証人の決定的な違い、連帯保証人になれる人の具体的な条件、依頼する際の手続きや必要書類、そして万が一連帯保証人が見つからない場合の対処法まで、網羅的に掘り下げていきます。

これから部屋を借りる方、将来のために知識を蓄えておきたい方、そして誰かに連帯保証人を依頼される可能性がある方にとっても、本記事は必ず役立つ情報となるはずです。連帯保証人という制度を正しく理解することは、円満な賃貸契約を結び、将来の思わぬトラブルを避けるための第一歩です。

目次

賃貸借契約における連帯保証人とは

賃貸物件の契約手続きを進める中で、ほぼ必ず登場するのが「連帯保証人」です。これは、物件を貸す側(大家・貸主)が、家賃滞納などのリスクに備えるための重要な制度です。ここでは、なぜ連帯保証人が必要なのか、そして連帯保証人が負うことになる責任の具体的な範囲について、詳しく解説します。

連帯保証人が必要な理由

賃貸借契約において連帯保証人が求められる最も大きな理由は、貸主(大家)が被る可能性のある経済的な損失リスクを最小限に抑えるためです。貸主にとって、アパートやマンションの経営は事業であり、安定した家賃収入がその基盤となります。しかし、入居者が何らかの理由で家賃を支払えなくなる事態は、残念ながら起こり得ます。

具体的に貸主が抱えるリスクには、以下のようなものが挙げられます。

- 家賃の滞納: 最も直接的で頻繁に発生するリスクです。1ヶ月の滞納でも貸主にとっては大きな損失ですが、数ヶ月にわたって支払いが滞ると、その影響は深刻になります。

- 物件の損傷: 入居者の不注意や故意によって、壁に穴を開けられたり、床を傷つけられたり、設備を壊されたりするケースです。これらの修繕には高額な費用がかかることがあります。

- 夜逃げ・連絡不能: 入居者が家賃を滞納したまま、荷物を残して行方をくらましてしまうケースです。この場合、貸主は滞納家賃を回収できないだけでなく、残置物の撤去費用や、法的な手続きを経て部屋を明け渡してもらうための費用も負担しなければなりません。

- 入居者の死亡: 孤独死など、入居者が室内で亡くなられた場合、特殊清掃費用や原状回復費用、さらには次の入居者が決まりにくくなることによる逸失利益(事故物件としての価値下落)など、甚大な損害が発生する可能性があります。

これらのリスクが発生した際、入居者本人に支払い能力があれば問題ありません。しかし、失業や病気などで支払い能力を失っている場合、貸主は損失を回収できなくなってしまいます。

そこで、入居者本人と同等の支払い義務を負う「連帯保証人」を立ててもらうことで、貸主は万が一の事態にも家賃や損害金を回収できる可能性を確保しているのです。連帯保証人は、入居者の信用を補完し、貸主が安心して物件を貸し出すための「保険」のような役割を果たしていると言えます。

近年では家賃保証会社が普及し、連帯保証人が不要な物件も増えてきました。しかし、依然として多くの物件、特に個人が経営する大家さんの物件や、高額な家賃の物件などでは連帯保証人が求められます。これは、保証会社よりも人間関係に基づく親族の保証の方が確実性が高いと考える貸主がいることや、保証会社の審査基準と貸主独自の審査基準が異なることなどが理由として挙げられます。

連帯保証人が負う責任の範囲

連帯保証人になった場合、その責任は「万が一家賃を滞納したら、その分だけ肩代わりすればよい」という単純なものでは決してありません。法律上、連帯保証人は「主たる債務者(=入居者)と連帯して債務を負担する」と定められており、入居者が賃貸借契約に関して負う一切の金銭的債務がその責任範囲となります。

滞納した家賃や更新料

連帯保証人の責任範囲として最も分かりやすいのが、金銭的な支払いです。これには以下のようなものが含まれます。

- 滞納家賃: 月々の家賃はもちろんのこと、共益費や管理費、駐車場代、町内会費など、契約書に基づいて支払うべきすべての費用が対象です。

- 遅延損害金: 家賃の支払いが遅れた場合に発生するペナルティです。利率は契約によって異なりますが、年利14.6%(消費者契約法の上限)に設定されていることが多く、滞納期間が長引くほど高額になります。

- 更新料: 契約期間が満了し、契約を更新する際に支払う更新料も、入居者が支払わなければ連帯保証人に請求されます。

- その他費用: 鍵の交換費用や、契約で定められたその他の費用についても、入居者が支払わなければ責任を負います。

例えば、家賃10万円の物件で3ヶ月滞納した場合、単純計算で30万円の滞納家賃が発生します。これに加えて遅延損害金が請求されるため、連帯保証人が支払うべき金額はさらに膨らみます。入居者本人に支払い能力があるかどうかに関わらず、貸主は直接、連帯保証人に対してこれらの支払いを請求できるのです。

原状回復費用や違約金

金銭的な支払い義務は、毎月の家賃だけにとどまりません。退去時に発生する費用や、契約違反によるペナルティも責任範囲に含まれます。

- 原状回復費用: これは、入居者の故意・過失によって物件に生じた損傷を修復するための費用です。例えば、「喧嘩して壁に穴を開けた」「タバコのヤニで壁紙が変色した」「飲み物をこぼしてできたシミを放置した」「ペットが柱を傷つけた」といったケースが該当します。

- 注意点として、普通に生活していて生じる「通常損耗」や「経年劣化」(例:家具の設置による床のへこみ、日光による壁紙の色褪せ)は、原則として原状回復義務の対象外とされています。この基準は国土交通省の「原状回復をめぐるトラブルとガイドライン」に詳しく定められていますが、トラブルになりやすい部分でもあります。連帯保証人は、この入居者が負担すべき修繕費用についても支払いを求められます。

- 違約金・損害賠償金: 契約書で定められた禁止事項を破った場合に発生する違約金も、連帯保証人の責任範囲です。

- 短期解約違約金: 「1年未満の解約は家賃1ヶ月分の違約金が発生する」といった特約がある場合、その支払い義務を負います。

- 禁止事項違反による違約金: ペット禁止物件で無断で飼育していた、楽器演奏不可の物件で騒音トラブルを起こした、などの契約違反に対するペナルティです。

- 残置物撤去費用: 入居者が夜逃げ同然に退去し、室内に家財道具などを残していった場合、それらを法的な手続きに則って処分するための費用も請求される可能性があります。

このように、連帯保証人の責任は、滞納家賃から原状回復、違約金に至るまで、賃貸借契約から生じるほぼすべての金銭的債務をカバーする、非常に広範かつ重いものです。安易な気持ちで引き受けると、予期せぬ高額な請求に直面するリスクがあることを、依頼する側も引き受ける側も深く認識しておく必要があります。

「連帯保証人」と「保証人」の3つの大きな違い

「連帯保証人」と「保証人」、この二つの言葉は響きが似ているため、同じようなものだと誤解されがちです。しかし、民法上、この両者には明確な違いがあり、その責任の重さには雲泥の差があります。特に賃貸契約で求められる「連帯保証人」は、単なる「保証人」よりもはるかに厳しい義務を負います。

この違いを生み出しているのが、通常の「保証人」には認められている一方で、「連帯保証人」には認められていない3つの権利です。「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの権利がないこと。これが、連帯保証人の責任を極めて重くしている根源です。

以下に、それぞれの権利について、通常の保証人と連帯保証人を比較しながら詳しく解説します。

| 権利・利益 | 通常の保証人 | 連帯保証人 | 権利の内容 |

|---|---|---|---|

| ① 催告の抗弁権 | あり | なし | 「まず本人(入居者)に請求してください」と主張できる権利。 |

| ② 検索の抗弁権 | あり | なし | 「まず本人(入居者)の財産を差し押さえてください」と主張できる権利。 |

| ③ 分別の利益 | あり | なし | 保証人が複数いる場合、人数で割った分だけ支払えばよいという利益。 |

この表が示す通り、連帯保証人はこれらの権利を一切行使できません。つまり、貸主からの請求に対して、ほとんど無防備な状態に置かれることを意味します。

① 催告の抗弁権がない

「催告の抗弁権(さいこくのこうべんけん)」とは、債権者(貸主)から支払いを請求された際に、「私に請求する前に、まずは主たる債務者(入居者)本人に請求・催促をしてください」と主張できる権利です(民法第452条)。

- 通常の保証人の場合:

もしあなたが「保証人」であれば、貸主から突然「入居者が家賃を滞納したので、代わりに払ってください」と言われても、「いや、まずは入居者本人に支払うよう催促してください」と反論できます。貸主がその催促を怠っている間は、保証人は支払いを拒むことができます。これは、あくまで保証人は二次的な立場であり、まずは当事者である入居者が責任を果たすべきだ、という考え方に基づいています。 - 連帯保証人の場合:

一方、「連帯保証人」には、この催告の抗弁権がありません。これは、連帯保証人が入居者と「連帯して」債務を負う、つまり、貸主から見れば「入居者本人と全く同じ立場の一人」として扱われることを意味します。

そのため、貸主は家賃滞納が発生した場合、入居者本人に催促することなく、いきなり連帯保証人に「全額支払ってください」と請求することが法的に可能です。連帯保証人は、たとえ「まずは本人に連絡を取ってみてください」とお願いしたとしても、法的な主張とはならず、支払いを拒むことはできません。貸主の判断一つで、請求の矛先が直接向けられるリスクがあるのです。【具体例】

入居者のAさん(月収30万円)が家賃10万円をうっかり滞納してしまいました。貸主のBさんは、Aさんに連絡するのを面倒に思い、いきなり連帯保証人であるCさん(Aさんの父親)に電話をかけ、「滞納家賃10万円を至急お支払いください」と請求しました。この時、Cさんは「息子は支払えるはずなので、まず本人に請求してください」と主張することはできず、Bさんの請求に応じなければなりません。

② 検索の抗弁権がない

「検索の抗弁権(けんさくのこうべんけん)」とは、債権者(貸主)から支払いを請求され、さらに主たる債務者(入居者)に支払い能力(資力)があり、かつその財産の差し押さえ(強制執行)が容易であることを証明した場合に、「まずは入居者の財産から取り立ててください」と主張して、支払いを拒否できる権利です(民法第453条)。

- 通常の保証人の場合:

もしあなたが「保証人」であれば、貸主からの請求に対し、「入居者には十分な預貯金がありますし、給与も差し押さえが可能です。まずはそちらから回収してください」と、具体的な財産の存在を示して反論できます。これを証明できれば、貸主がその財産を差し押さえるまで、保証人は支払いを免れることができます。 - 連帯保証人の場合:

しかし、「連帯保証人」には、この検索の抗弁権もありません。たとえ入居者に十分な預金があり、高価な車や不動産を所有していることが明白であっても、連帯保証人はそれを理由に支払いを拒むことはできません。

貸主は、入居者の財産を調査したり差し押さえたりする手間を一切かけることなく、最も回収しやすい相手である連帯保証人から直接取り立てることが可能です。これは、貸主の権利を強力に保護するための仕組みであり、連帯保証人にとっては非常に厳しい規定です。【具体例】

入居者のDさんが家賃を3ヶ月分(30万円)滞納しました。Dさんは実は十分な預金を持っていましたが、支払いを渋っています。貸主のEさんは、Dさんの財産を差し押さえる法的手続きが面倒だと考え、連帯保証人のFさん(Dさんの兄)に30万円の支払いを請求しました。Fさんが「弟には支払い能力があります。銀行口座に十分なお金があるはずです」と主張しても、検索の抗弁権がないため、その主張は法的に無効です。Fさんは、Eさんの請求通り30万円を支払わなければなりません。

③ 分別の利益がない

「分別の利益(ぶんべつのりえき)」とは、保証人が複数いる場合に、それぞれの保証人は全体の債務額を保証人の頭数で均等に割った金額についてのみ、支払い義務を負うという考え方です(民法第456条)。

- 通常の保証人の場合:

例えば、100万円の債務に対して、通常の「保証人」が2人いたとします。この場合、分別の利益があるため、各保証人が負う責任は、100万円を2人で割った50万円ずつとなります。債権者から100万円全額を請求されても、「私の負担分は50万円です」と主張できます。 - 連帯保証人の場合:

これに対し、「連帯保証人」には、この分別の利益がありません。賃貸契約では通常、連帯保証人は1人ですが、仮に連帯保証人が複数いたとしても、それぞれが「全額」に対して支払い義務を負います。

例えば、100万円の債務に連帯保証人が2人いる場合、貸主はどちらか一方の連帯保証人(例えば、より資力がありそうな方)を選んで、100万円全額を請求することができます。請求された側は、「もう一人いるから半分にしてくれ」とは主張できません。もちろん、貸主は両方に50万円ずつ請求することも可能です。つまり、貸主は最も回収しやすい相手から、最も回収しやすい方法で、全額を取り立てる権利を持っているのです。

この「3つの権利がない」という事実が、「連帯保証人」を入居者本人と完全に同等の立場に立たせる根拠となっています。貸主にとっては、入居者本人と連帯保証人という、実質的に2人の契約相手がいるのと同じ状態であり、だからこそ安心して物件を貸すことができるのです。この責任の重さを理解せずに連帯保証人になると、後々深刻な事態を招きかねません。

連帯保証人になれる人の主な条件

賃貸契約における連帯保証人は、誰でもなれるわけではありません。貸主(大家や管理会社)は、万が一の際に確実に入居者の債務を肩代わりしてくれる能力と信頼性がある人物を求めます。そのため、連帯保証人になるためには、いくつかの厳しい条件をクリアする必要があります。

これらの条件は法律で明確に定められているわけではなく、あくまで貸主や管理会社が独自に設定する審査基準ですが、一般的に共通する項目が存在します。ここでは、連帯保証人として認められるために、通常求められる主な条件について解説します。

| 条件項目 | 一般的な要件 | なぜその条件が必要か?(貸主側の視点) |

|---|---|---|

| 安定した収入 | 継続的な収入があり、家賃の支払い能力があること。月収が家賃の3倍以上などが目安。 | 万が一の際に家賃を滞納なく肩代わりしてもらうため。 |

| 居住地 | 日本国内に居住していること。 | 迅速な連絡や、万が一の際の法的手続きを円滑に行うため。 |

| 続柄 | 三親等以内の親族(親、兄弟姉妹など)。 | 責任感が強く、関係性が継続するため、最後まで責任を全うしてくれる期待が高い。 |

| 年齢 | 65歳~75歳程度までが上限の目安。現役で働いていることが望ましい。 | 契約期間中、安定した支払い能力が継続すると見込まれるため。 |

これらの条件は、「滞納リスクが発生した際に、確実に債務を回収できる相手か?」という一点を判断するために設定されています。それぞれの条件について、さらに詳しく見ていきましょう。

安定した収入と支払い能力がある

連帯保証人に求められる最も重要な条件は、入居者に代わって家賃やその他の費用を支払えるだけの安定した経済力です。貸主は、連帯保証人の収入状況を証明する書類(源泉徴収票など)の提出を求め、その支払い能力を厳しく審査します。

- 収入の安定性:

審査では、単に年収が高いかどうかだけでなく、「収入の安定性・継続性」が重視されます。そのため、毎月決まった給与が支払われる公務員や正社員は、審査において非常に有利です。一方、自営業者やフリーランス、契約社員、パート・アルバイスなどの場合は、収入が不安定と見なされ、審査のハードルが上がることがあります。その場合、複数年分の確定申告書や課税証明書の提出を求められるなど、より慎重な審査が行われます。 - 収入の基準:

具体的な年収の基準は物件の家賃によって変動しますが、一般的な目安として「連帯保証人の月収が、契約物件の家賃の3倍以上あること」を求めるケースが多く見られます。例えば、家賃10万円の物件であれば、連帯保証人には月収30万円以上(年収360万円以上)の収入が期待されます。これは、連帯保証人自身の生活を維持しつつ、滞納家賃を無理なく支払えるかを判断するための一つの指標です。 - 借金の有無:

自己破産などの債務整理の経験がある場合や、多額のローンを抱えている場合は、支払い能力に懸念があると判断され、連帯保証人として認められない可能性が非常に高くなります。

日本国内に居住している

連帯保証人は、原則として日本国内に居住していることが条件となります。海外に住んでいる親族などは、たとえ収入が十分にあっても連帯保証人として認められないことがほとんどです。

この条件が設けられている理由は、主に以下の2点です。

- 連絡の迅速性: 家賃滞納などのトラブルが発生した際、貸主は迅速に連帯保証人と連絡を取る必要があります。海外在住の場合、時差や国際電話のコスト、郵便の遅延などにより、円滑なコミュニケーションが困難になります。

- 法的手続きの容易さ: 万が一、支払い交渉が決裂し、訴訟や財産の差し押さえといった法的手続きに移行する場合、相手が国内にいるか海外にいるかで、その手続きの煩雑さやコストは天と地ほどの差があります。貸主としては、このようなリスクを避けるため、国内在住者を連帯保証人として求めるのです。

三親等以内の親族であることが一般的

貸主の多くは、連帯保証人を「原則として三親等以内の親族」に限定しています。友人や会社の同僚・上司などを連帯保証人に立てることは、極めて困難です。

- なぜ親族が求められるのか:

これは、友人・知人に比べて親族の方が関係性が深く、精神的な結びつきが強いため、最後まで責任を放棄する可能性が低いと期待されるからです。友人関係は、些細なことで疎遠になったり、転居や転職で関係性が薄れたりするリスクがあります。その点、親子や兄弟といった関係は簡単には切れず、道義的な責任感も強いと見なされます。 - 三親等の範囲:

民法で定められている「親等」とは、親族関係の近さを表す単位です。三親等の範囲は以下の通りです。- 一親等: 親、子

- 二親等: 祖父母、兄弟姉妹、孫

- 三親等: 曽祖父母、おじ・おば、甥・姪、ひ孫

一般的には、この中でも特に関係の近い親や兄弟姉妹に依頼するケースがほとんどです。入居申込書には、契約者との続柄を記入する欄が必ず設けられています。

高齢者でないこと

連帯保証人には年齢の条件もあり、高齢の方は認められないケースが多くなります。明確な上限年齢が定められているわけではありませんが、一般的には65歳や70歳、あるいは75歳を上限の目安としている管理会社が多いようです。

- なぜ年齢制限があるのか:

理由は、支払い能力の継続性に対する懸念です。- 収入の減少: 年金収入のみの場合、現役世代に比べて収入が限られているため、高額な家賃の保証をするには支払い能力が不十分と判断されがちです。

- 健康上のリスク: 高齢になると、病気や介護が必要になるリスクが高まります。契約期間中に連帯保証人が亡くなってしまったり、判断能力が低下してしまったりする事態を貸主は懸念します。

- 契約期間との兼ね合い: 賃貸契約は通常2年で、その後も更新されて長期にわたることがあります。契約期間中に連帯保証人が後期高齢者になるような場合は、敬遠される可能性があります。

このため、両親に依頼しようと考えても、両親がすでに年金生活に入っている場合は、連帯保証人として認められない可能性があります。その場合は、現役で働いている兄弟姉妹などに依頼するか、後述する家賃保証会社の利用などを検討する必要があります。

これらの条件は、あくまで一般的な傾向です。物件や貸主の方針によっては、多少基準が緩やかであったり、逆にさらに厳しかったりすることもあります。しかし、「安定収入のある、現役世代の親族」というのが、連帯保証人の最も基本的なモデルであると理解しておくとよいでしょう。

連帯保証人を依頼する際の手続きと必要書類

連帯保証人を立てて賃貸契約を結ぶには、いくつかの手続きを踏む必要があります。特に重要なのは、連帯保証人になってくれる方への依頼と、その後の書類準備です。このプロセスを円滑に進めるためには、事前に流れを把握し、必要なものを理解しておくことが大切です。

ここでは、連帯保証人を依頼してから契約を締結するまでの基本的な流れと、連帯保証人に用意してもらう必要書類について具体的に解説します。

手続きの基本的な流れ

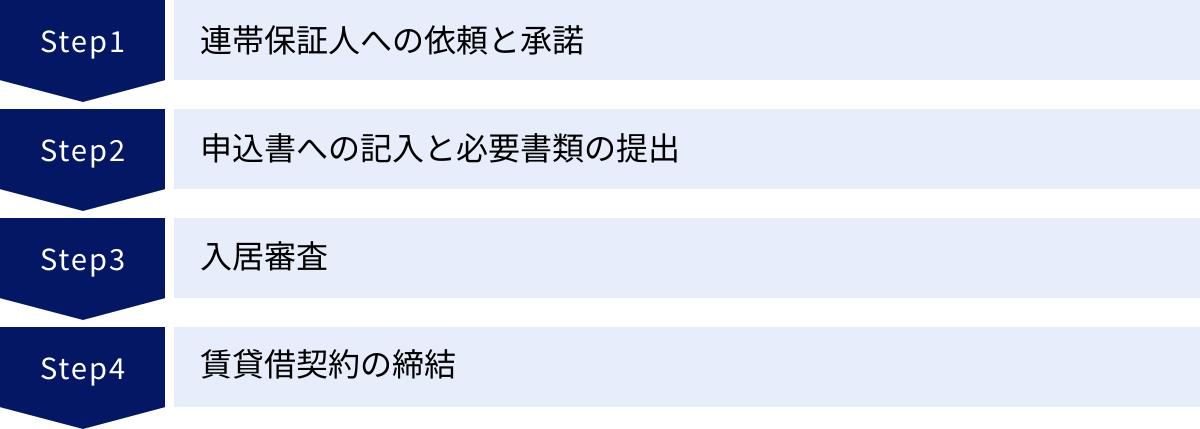

手続きは大きく分けて、①依頼と承諾、②申込書の記入、③入居審査、④契約締結、という4つのステップで進みます。

① 連帯保証人への依頼と承諾

これが全プロセスの中で最も重要かつデリケートなステップです。連帯保証人をお願いするということは、相手に非常に重い責任を負ってもらうということです。そのため、安易にお願いするのではなく、誠意をもって丁寧に事情を説明し、相手に心から納得してもらう必要があります。

依頼する際に、最低限伝えるべきことは以下の通りです。

- 借りる物件の情報: 物件の所在地、家賃、共益費、契約期間など、基本的な情報を正確に伝えます。

- 連帯保証人の責任の重さ: 「ただの保証人とは違う」ということを明確に伝える必要があります。「連帯保証人と保証人の3つの違い」で解説した、催告の抗弁権、検索の抗弁権、分別の利益がないことを説明し、万が一の際には入居者本人と同等の全責任を負うことになる、という事実を誠実に伝えます。

- 必要な手続きと書類: 相手にどのような書類(収入証明書や印鑑登録証明書など)を用意してもらう必要があるか、また、契約書への署名・捺印が必要になることを事前に伝えておきましょう。

- 自分の経済状況: なぜ保証人が必要なのか、そして自分自身が家賃をきちんと支払っていく意思と計画があることを示し、相手を安心させることも大切です。

この説明を怠ったり、責任の重さを軽く見せたりして無理に承諾を得ようとすると、後々深刻な人間関係のトラブルに発展しかねません。相手の立場を尊重し、もし断られても仕方がないという気持ちで臨むことが肝心です。

② 申込書への記入と必要書類の提出

連帯保証人の承諾を得られたら、不動産会社から受け取る「入居申込書」に必要事項を記入します。申込書には、契約者本人の情報に加えて、連帯保証人の情報を記入する欄が設けられています。

- 連帯保証人の記入項目: 氏名、生年月日、現住所、電話番号、勤務先の名称・所在地・電話番号、勤続年数、役職、年収など、非常に詳細な個人情報を記入する必要があります。

- 正確な情報: これらの情報は、後の入居審査で重要な判断材料となるため、必ず正確に記入してください。虚偽の情報を記載すると、審査に落ちるだけでなく、契約後に発覚した場合は契約解除の理由になることもあります。

- 本人の自署: 理想的には、連帯保証人本人に直接記入してもらうのが最も確実です。遠方に住んでいる場合は、事前に電話などで聞き取り、正確な情報を転記しましょう。

この申込書と合わせて、契約者本人および連帯保証人の必要書類を不動産会社に提出します。

③ 入居審査

申込書と必要書類が提出されると、貸主(大家)および管理会社による入居審査が始まります。この審査は、契約者本人だけでなく、連帯保証人も対象となります。

審査では、以下の点がチェックされます。

- 契約者本人の支払い能力: 安定して家賃を支払っていけるか。

- 連帯保証人の支払い能力: 万が一の際に、確実に債務を保証できるか。

- 保証意思の確認: 審査の過程で、不動産会社や保証会社から連帯保証人に対して、電話で意思確認の連絡が入ることがあります。「〇〇さんの連帯保証人になる意思に間違いはありませんか?」といった内容です。

この確認電話は非常に重要です。そのため、連帯保証人には「近いうちに不動産会社から確認の電話があるかもしれない」と事前に伝えておき、知らない番号からの着信にも対応してもらえるようお願いしておきましょう。ここで本人が電話に出なかったり、「よくわからない」などと曖昧な返事をしたりすると、審査に悪影響を及ぼす可能性があります。

④ 賃貸借契約の締結

無事に入居審査を通過すると、いよいよ賃貸借契約の締結です。契約日には、不動産会社の店舗などで契約手続きを行います。

- 署名・捺印: 賃貸借契約書には、契約者本人と連帯保証人がそれぞれ署名し、実印を捺印する欄があります。

- 連帯保証人の対応: 連帯保証人が契約に同席できない場合(特に遠方に住んでいる場合)がほとんどです。その際は、契約書を郵送でやり取りすることになります。契約書を連帯保証人に送り、署名・捺印してもらった上で返送してもらうという手順です。この郵送の往復には数日かかるため、入居希望日から逆算して、余裕を持ったスケジュールを組むことが重要です。

すべての署名・捺印が完了し、初期費用を支払うと、契約は正式に成立し、鍵が引き渡されます。

連帯保証人に用意してもらう必要書類

連帯保証人には、その支払い能力と本人確認のために、いくつかの公的な書類を準備してもらう必要があります。どの書類が必要かは物件や管理会社によって異なりますが、一般的に求められるのは以下の3点です。

| 書類名 | 内容・取得場所 | 注意点・ポイント |

|---|---|---|

| 身分証明書の写し | 運転免許証、マイナンバーカード、健康保険証などのコピー。 | 有効期限内であること。マイナンバーカードは個人番号が見えないよう表面のみをコピーする。 |

| 収入証明書 | 源泉徴収票(会社員)、確定申告書の控え(自営業)、課税証明書(役所発行)など。 | 直近の年度のものが必要。発行に時間がかかる場合もあるため早めに準備を依頼する。 |

| 印鑑登録証明書 | 住民登録のある市区町村役場で発行される、実印を証明する書類。 | 発行から3ヶ月以内など、有効期限が定められている場合が多い。 |

| 実印 | 上記の印鑑登録証明書と同じ印鑑。契約書への捺印に使用。 | – |

身分証明書の写し

連帯保証人本人であることを確認するための書類です。運転免許証(両面)、マイナンバーカード(表面のみ)、パスポート、健康保険証などのコピーが一般的です。

収入証明書

連帯保証人の支払い能力を証明するための、最も重要な書類です。

- 会社員・公務員の場合: 勤務先が発行する「源泉徴収票」の写しを求められることが最も多いです。

- 自営業・フリーランスの場合: 税務署の受付印がある「確定申告書」の控えや、市区町村役場で発行される「課税(所得)証明書」の提出を求められます。

- 取得場所: 源泉徴収票は勤務先、確定申告書は手元にない場合は税務署、課税証明書は市区町村役場で取得できます。

これらの書類は、直近のもの(前年度分など)が必要です。取得に時間がかかる場合もあるため、早めに準備をお願いしましょう。

印鑑登録証明書と実印

賃貸借契約書への捺印が、連帯保証人本人の意思によるものであることを法的に証明するために必要です。

- 実印: 住民登録のある市区町村役場に登録した、法的な効力を持つ印鑑です。

- 印鑑登録証明書: その実印が本物であることを証明する公的な書類です。役所の窓口や、自治体によってはコンビニのマルチコピー機でも取得できます。

- 有効期限: 不動産会社から「発行後3ヶ月以内のもの」といったように、有効期限を指定されることがほとんどです。契約日間近になってから取得するよう、タイミングを調整する必要があります。

これらの書類は、いずれも重要な個人情報を含みます。取り扱いには細心の注意を払い、準備してくれた連帯保証人への感謝の気持ちを忘れないようにしましょう。

連帯保証人がいない場合の3つの対処法

「親は高齢で頼めない」「頼れる親族がいない」「海外に住んでいる」など、様々な事情で連帯保証人を立てられないケースは少なくありません。しかし、連帯保証人がいないからといって、部屋を借りるのを諦める必要はありません。現代では、連帯保証人がいなくても賃貸契約を結ぶための、いくつかの有効な選択肢が存在します。

ここでは、連帯保証人が見つからない場合に検討すべき、代表的な3つの対処法について詳しく解説します。

① 家賃保証会社を利用する

現在、連帯保証人がいない場合の最も一般的で主流な解決策が「家賃保証会社」の利用です。多くの不動産会社では、連帯保証人の代わりに保証会社への加入を必須、あるいは選択可能としています。

家賃保証会社の仕組み

家賃保証会社(または家賃債務保証会社)とは、入居者が保証料を支払うことで、連帯保証人の役割を代行してくれる会社のことです。その仕組みは以下のようになっています。

- 契約: 入居者は、不動産会社の指定する家賃保証会社と保証委託契約を結び、保証料を支払います。

- 保証: 家賃保証会社は、貸主(大家)に対して、入居者の家賃支払いを保証します。

- 滞納発生時: もし入居者が家賃を滞納した場合、保証会社がまず貸主に家賃を立て替え払い(代位弁済)します。これにより、貸主は家賃収入が途絶えるリスクを回避できます。

- 求償: その後、保証会社は立て替えた家賃分を、入居者本人に請求(求償)します。

ここで非常に重要な点は、保証会社を利用したからといって、入居者の支払い義務がなくなるわけではないということです。あくまで一時的に立て替えてくれるだけであり、その借金は保証会社に対して返済しなければなりません。返済が滞れば、保証会社から厳しい督促を受け、個人信用情報に傷がつく(いわゆるブラックリストに載る)可能性もあります。

保証料の相場

家賃保証会社を利用するには、当然ながら費用がかかります。この費用(保証料)は会社やプランによって異なりますが、一般的な相場は以下の通りです。

| 費用項目 | 料金相場 | 備考 |

|---|---|---|

| 初回保証料(契約時) | 月額総賃料の50% ~ 100% または 固定額(例: 30,000円など) | 最も一般的なのは月額総賃料(家賃+管理費など)の50%。 |

| 年間更新料(1年ごと) | 10,000円 ~ 20,000円 または 月額総賃料の10%~30% | 契約を継続する限り、毎年支払いが必要。 |

| 月額保証料 | 月額総賃料の1% ~ 2% | 更新料がない代わりに、毎月少額を支払うプランもある。 |

【具体例】

家賃8万円、共益費5,000円(月額総賃料85,000円)の物件で、初回保証料50%、年間更新料10,000円のプランを利用した場合。

- 契約時に支払う初回保証料: 85,000円 × 50% = 42,500円

- 2年目以降、毎年支払う更新料: 10,000円

この保証料は、入居者にとって初期費用やランニングコストの負担増にはなりますが、連帯保証人を親族に頼む精神的な負担や、万が一の際に迷惑をかけるリスクを考えれば、合理的な選択肢と言えるでしょう。注意点として、利用する保証会社は不動産会社や大家によって指定されていることがほとんどで、入居者が自由に選ぶことはできません。

② 保証人不要の物件を探す

連帯保証人だけでなく、家賃保証会社の利用も不要という、いわゆる「保証人不要」の物件を探す方法もあります。ただし、その数は限られており、特定の種類の物件に多い傾向があります。

UR賃貸住宅

「保証人不要」の物件として最も代表的なのが、独立行政法人都市再生機構(UR都市機構)が管理・運営する「UR賃貸住宅」です。

UR賃貸住宅には、一般的な民間賃貸とは異なる、以下のような大きなメリットがあります。

- 保証人不要: 連帯保証人はもちろん、家賃保証会社への加入も必要ありません。

- 礼金不要: 契約時の礼金がかかりません。

- 仲介手数料不要: 不動産会社を介さないため、仲介手数料も不要です。

- 更新料不要: 契約を更新する際の更新料もかかりません。

これらのメリットにより、入居時の初期費用や、住み続ける上でのコストを大幅に抑えることができます。

ただし、誰でも入居できるわけではなく、URが定める収入要件をクリアする必要があります。基準は物件の家賃額によって異なりますが、例えば、単身者の場合は「申込者本人の平均月収額が、基準月収額(家賃の4倍など)以上であること」といった条件が定められています。(参照:UR都市機構 公式サイト)この収入基準さえ満たせば、保証人がいなくても契約できるため、非常に有力な選択肢となります。

特定の不動産会社の物件

一部の大手不動産会社などが、自社で管理している物件(いわゆる自社物件)について、「保証人不要」をキャンペーンとして打ち出していることがあります。

しかし、これらの物件の多くは、「連帯保証人は不要だが、家賃保証会社への加入は必須」という条件が付いていることがほとんどです。つまり、実質的には前述の「家賃保証会社を利用する」ケースと同じです。完全に保証が何もいらない物件は、UR賃貸などを除けば非常に稀であると認識しておきましょう。

物件を探す際は、ポータルサイトの検索条件で「保証人不要」にチェックを入れて探してみると、候補となる物件を見つけやすくなります。

③ クレジットカード会社の保証サービスを利用する

これは「家賃保証会社を利用する」の一種ですが、クレジットカード会社が提供する家賃保証サービスを利用する方法です。

特定の不動産会社が、信販系のクレジットカード会社(例えば、エポスカードやセディナなど)と提携しており、その会社のクレジットカードで家賃を支払うことを条件に、連帯保証人が不要になるという仕組みです。

- メリット:

- 保証料が、一般的な保証会社よりも比較的安価に設定されている場合があります。

- 毎月の家賃支払いでクレジットカードのポイントが貯まります。

- 手続きがスムーズに進むことが多いです。

- デメリット:

- このサービスを利用できる提携物件が限られています。

- 当然ながら、クレジットカードの審査に通る必要があります。過去に支払いの延滞などがあると、審査に通らず利用できません。

もし、希望する物件がこの種のサービスに対応しており、クレジットカードの審査にも問題がない場合は、コスト面でお得になる可能性があるため、検討してみる価値はあるでしょう。

これらの対処法を検討することで、連帯保証人が見つからないというハードルを乗り越え、希望の物件を見つける道が開けます。現代の賃貸契約においては、家賃保証会社の利用がスタンダードになりつつあることを念頭に置き、自分に合った方法を選択することが重要です。

連帯保証人に関するよくある質問と注意点

連帯保証人という制度は複雑で、いざ当事者になると様々な疑問や不安が浮かんでくるものです。ここでは、連帯保証人に関して特によく寄せられる質問や、知っておくべき注意点について、Q&A形式で詳しく解説します。

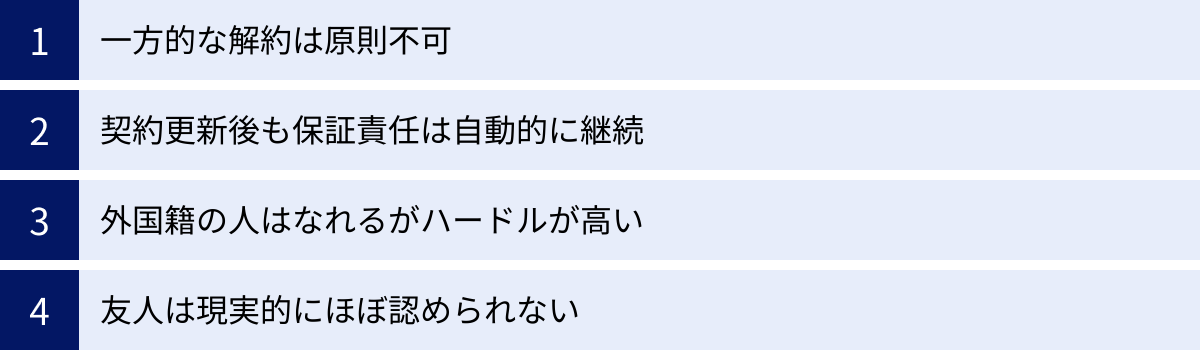

連帯保証人は途中でやめたり変更したりできる?

結論から言うと、連帯保証人が自らの意思だけで、一方的に契約の途中でやめることは原則としてできません。

連帯保証契約は、貸主(大家)と連帯保証人との間で結ばれる独立した契約です。貸主は、その連帯保証人の支払い能力や信頼性があることを前提に、入居者との賃貸借契約を承諾しています。もし連帯保証人が自由にやめられるとなると、貸主は大きなリスクを背負うことになり、賃貸借契約の根幹が揺らいでしまいます。

そのため、連帯保証人をやめる(解約する)または別の人に変更するには、必ず貸主の合意が必要となります。貸主が合意してくれる可能性があるのは、以下のようなケースです。

- 同等以上の能力を持つ新しい連帯保証人を立てる場合:

現在の連帯保証人に代わる、新しい連帯保証人候補を見つけることが大前提です。さらに、その候補者が、現在の連帯保証人と同等かそれ以上の支払い能力や社会的信用があると貸主が判断した場合にのみ、変更が認められる可能性があります。もちろん、新しい保証人候補者に対しても、収入証明書の提出や審査が行われます。 - 家賃保証会社に加入する場合:

新しい連帯保証人を立てる代わりに、貸主が指定する家賃保証会社に加入し、保証料を支払うことで、現在の連帯保証契約を解除してもらえる場合があります。 - やむを得ない事情がある場合:

例えば、入居者が離婚し、連帯保証人が元配偶者の親である場合など、関係性が大きく変化したケースでは、貸主も変更交渉に応じてくれる可能性があります。

いずれのケースでも、変更には貸主の承諾が不可欠であり、変更手続きのための手数料を請求されることもあります。勝手に「やめた」と宣言しても法的な効力はなく、責任は継続しますので注意が必要です。

契約を更新する際も連帯保証人は必要?

はい、原則として賃貸借契約が更新されれば、連帯保証人の責任も自動的に継続します。

多くの賃貸借契約書には、「本契約が更新された場合、連帯保証人は更新後の契約から生じる債務についても、引き続き本契約と同等の保証責任を負うものとする」といった趣旨の条項(自動更新条項)が含まれています。この条項がある限り、更新のたびに連帯保証契約を結び直さなくても、責任は続きます。

ただし、ここで非常に重要なのが、2020年4月1日に施行された改正民法の存在です。この改正により、個人が事業用以外の目的で保証人になる場合(賃貸の連帯保証人はこれに該当します)、保証の限度額、すなわち「極度額」を契約書で定めなければ、その保証契約は無効となることが義務付けられました。

- 極度額とは?:

連帯保証人が負うことになる責任の上限金額のことです。例えば、「極度額120万円」と定められていれば、たとえ滞納家賃や原状回復費用が合計で150万円になったとしても、連帯保証人が支払うべき上限は120万円までとなります。 - 改正民法のインパクト:

この改正以前は、連帯保証人の責任額に上限がなく、いわば「青天井」の状態でした。これにより、予期せぬ高額な請求を受け、生活が破綻するケースが後を絶たなかったため、保証人を保護する目的でこのルールが導入されました。 - 契約更新時の対応:

- 2020年4月1日以降に結ばれた契約: すでに契約書に極度額が明記されているはずです。更新後もその極度額の範囲内で責任が継続します。

- 2020年3月31日以前に結ばれた古い契約: この時点では極度額の定めがない契約がほとんどです。この古い契約を更新する際に、貸主側から極度額を定めた新しい連帯保証契約の締結を求められることが多くなっています。もし極度額の設定をしないまま自動更新された場合、その保証契約の有効性について法的な争いになる可能性も指摘されています。

連帯保証人としては、契約書(特に更新時)に極度額が明確に記載されているかを必ず確認することが、自らのリスクを管理する上で非常に重要です。

外国籍の人は連帯保証人になれる?

理論上は可能ですが、実際にはハードルが非常に高いと言えます。

貸主や管理会社が外国籍の方を連帯保証人として認めるには、日本人以上に厳しい条件が課されるのが一般的です。

- 求められる主な条件:

- 在留資格: 「永住者」の資格を持っていることが最低条件となる場合がほとんどです。就労ビザや留学ビザなど、在留期間に定めのある資格では認められない可能性が高いです。

- 日本国内での居住: 日本に長く定住している実績が求められます。

- 安定した収入: 日本人と同じように、日本国内での安定した職業と十分な収入があることを証明する必要があります。

- 日本語能力: 契約内容を完全に理解し、万が一の際に円滑なコミュニケーションが取れるだけの日本語能力が必須です。

貸主側としては、将来的に母国へ帰国してしまい、連絡が取れなくなったり、債権回収が不可能になったりするリスクを最も懸念します。そのため、これらの条件をすべて満たしていても、最終的に承認されないケースは少なくありません。結果として、外国籍の方が入居する場合、国籍を問わず家賃保証会社の利用を必須とする物件が大多数を占めています。

友人に連帯保証人を頼むことはできる?

貸主の承諾が得られれば理論上は可能ですが、現実的にはほぼ認められません。また、倫理的な観点からも強く推奨されません。

貸主が連帯保証人を親族に限定する最大の理由は、「関係性の安定性」と「責任感の強さ」への期待です。

- 貸主が友人を敬遠する理由:

- 関係の脆弱性: 友人関係は、親子や兄弟といった血縁関係に比べて、時間と共に希薄化したり、些細なことで途切れたりするリスクが高いと判断されます。

- 責任感の欠如: 万が一の際に、友人の借金を肩代わりするという重い責任を、最後まで全うしてくれるかについて、貸主は強い懸念を抱きます。

このような理由から、ほとんどの管理会社や大家は、申込書の続柄欄で「友人・知人」を選択した時点で、審査の対象外とします。

それ以上に重要なのは、安易に友人に連帯保証人を依頼することが、かけがえのない友情を破壊する原因になりかねないという点です。金銭が絡む約束は、人間関係に深刻な亀裂を生じさせます。たとえ善意で引き受けてくれたとしても、友人に多大な精神的・経済的負担を強いることになり、もしトラブルが発生すれば、友情は一瞬で崩壊してしまうでしょう。

親族に頼める人がいないのであれば、友人に無理を言って関係を危険に晒すのではなく、家賃保証会社を利用するのが、最も賢明で誠実な選択です。

まとめ

本記事では、賃貸契約における「連帯保証人」について、その役割、責任の範囲、保証人との違い、そして連帯保証人がいない場合の対処法まで、多角的に詳しく解説してきました。

最後に、この記事の重要なポイントを改めて整理します。

- 連帯保証人は、入居者と「同等」の重い責任を負う: 連帯保証人は、単なる保証人とは全く異なります。「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの保護的な権利がなく、貸主は入居者本人を飛ばして、いきなり連帯保証人に滞納家賃や原状回復費用など、契約から生じる一切の金銭債務の全額を請求できます。その責任は、実質的に「もう一人の契約者」と言えるほどに重いものです。

- 連帯保証人になれる人には厳しい条件がある: 誰でも連帯保証人になれるわけではありません。貸主はリスクを回避するため、「安定した継続収入がある、現役世代の三親等以内の親族」を求めるのが一般的です。高齢の方や友人・知人では、原則として認められません。

- 依頼する際は、誠実な説明が不可欠: 連帯保証人を親族などにお願いする際は、その責任の重さを包み隠さず誠実に説明し、相手に完全に納得してもらうことが絶対条件です。安易な依頼は、将来の深刻なトラブルや人間関係の破綻に繋がりかねません。

- 連帯保証人がいない場合は、家賃保証会社の利用が主流: 親族に頼めない、迷惑をかけたくないという場合でも、心配は不要です。現在では家賃保証会社の利用が一般的になっており、保証料を支払うことで連帯保証人の役割を代行してもらえます。その他、UR賃貸住宅など「保証人不要」の物件を探すという選択肢もあります。

- 2020年民法改正で「極度額」の設定が義務化: 連帯保証人のリスクを有限にするため、保証する責任の上限額(極度額)を契約書で定めることが義務化されました。これにより、かつてのような青天井の責任を負うリスクはなくなりましたが、それでも定められた上限額までの責任は厳然として存在します。

賃貸借契約は、入居者、貸主、そして連帯保証人という三者の信頼関係の上に成り立っています。この記事を通じて、連帯保証人制度の正しい知識を身につけることが、ご自身の希望に合った物件をスムーズに契約するためだけでなく、大切な家族や親族に予期せぬ負担をかけないための第一歩となります。これから始まる新しい生活が、トラブルのない安心できるものであるよう、本記事の情報をお役立てください。