事業を始めるにあたり、多くの起業家や経営者が直面するのが「テナント契約」です。オフィス、店舗、倉庫など、事業の拠点となる物件を借りるこの契約は、住居を借りる際の賃貸契約とは多くの点で異なり、専門的な知識が求められます。契約内容を十分に理解しないまま進めてしまうと、後々「こんなはずではなかった」というトラブルに発展しかねません。

特に、契約期間や更新の可否、退去時の原状回復義務の範囲、多額になる初期費用など、事業の継続性や資金繰りに直接影響する重要な項目が数多く存在します。これらのポイントを一つひとつ丁寧に確認し、納得した上で契約を締結することが、安定した事業運営の第一歩と言えるでしょう。

この記事では、これからテナント契約を結ぶ方を対象に、契約の基本的な知識から、具体的な手続きの流れ、必要書類、費用の内訳、そして契約前に必ず確認すべき注意点までを網羅的に解説します。専門用語も分かりやすく説明し、テナント契約に関するあらゆる疑問を解消することを目指します。

この記事を最後まで読めば、テナント契約の全体像を正確に把握し、自信を持って物件探しから契約締結までを進められるようになります。 安心して事業のスタートラインに立つために、ぜひご活用ください。

目次

テナント契約とは?住宅用との違いを解説

テナント契約は、事業を運営するための空間を確保する上で不可欠な法的手続きです。しかし、多くの人が経験したことのある住宅用の賃貸契約とは、その性質や法律上の扱いに大きな違いがあります。この違いを理解することが、トラブルを未然に防ぎ、自社の事業にとって最適な物件を確保するための第一歩となります。ここでは、テナント契約の基本的な定義から、住宅用契約との比較、そして契約形態の種類について詳しく掘り下げていきます。

事業用物件を借りるための「事業用賃貸借契約」

テナント契約とは、正式には「事業用賃貸借契約」と呼ばれ、オフィス、店舗、工場、倉庫など、事業を営む目的で建物の一部または全部を借りる際に締結される契約を指します。この契約の最大の特徴は、あくまで事業者間の取引(BtoB)と位置づけられる点にあります。

住宅用の賃貸借契約は、生活の基盤となる「住居」を確保するためのものであり、借主は一般の消費者として「消費者契約法」や「借地借家法」によって手厚く保護されています。これは、貸主である事業者と借主である個人の間に存在する情報量や交渉力の格差を是正するためです。

一方、テナント契約では、借主も事業を営むプロフェッショナルと見なされます。そのため、住宅用契約ほど借主保護が手厚くなく、契約自由の原則がより広く適用されます。つまり、貸主と借主の合意があれば、法律の範囲内で柔軟な特約を設けることが可能です。例えば、退去時の原状回復義務の範囲を厳しく設定したり、中途解約に高額な違約金を設けたりすることも、双方の合意があれば有効となるケースが多くあります。

この「契約の自由度」は、メリットとデメリットの両面を持ち合わせています。メリットとしては、自社の事業形態に合わせて柔軟な契約条件を交渉できる可能性がある点です。一方で、デメリットは、契約内容を十分に理解・確認しないと、借主にとって著しく不利な条件を飲んでしまうリスクがあることです。したがって、テナント契約を結ぶ際は、契約書の隅々まで目を通し、不明な点や納得できない点は必ず事前に確認・交渉する姿勢が不可欠です。

2種類の契約形態:普通借家契約と定期借家契約

テナント契約(事業用賃貸借契約)は、借地借家法に基づき、大きく分けて「普通借家契約」と「定期借家契約」の2種類に分類されます。この二つの契約形態は、契約の更新に関する考え方が根本的に異なり、どちらを選ぶかによって事業の継続性に大きな影響を与えます。自社の長期的な事業計画と照らし合わせ、それぞれの特性を理解した上で物件を選ぶことが極めて重要です。

| 契約形態 | 契約の更新 | 契約期間 | 中途解約 | こんな事業者におすすめ |

|---|---|---|---|---|

| 普通借家契約 | 原則として更新される(貸主からの解約には「正当事油」が必要) | 2年〜5年程度が一般的 | 原則不可(特約による) | 長期的に安定した拠点で事業を継続したい事業者(飲食店、クリニックなど) |

| 定期借家契約 | 期間満了で確定的に終了(更新はなく「再契約」) | 短期から長期まで柔軟に設定可能 | 原則不可(特約による) | 期間限定のプロジェクト、ポップアップストア、事業のテストマーケティングなど |

普通借家契約:正当な理由がなければ更新される契約

普通借家契約は、従来からある一般的な借家契約の形態です。この契約の最大の特徴は、借主が希望する限り、原則として契約が更新される点にあります。貸主側から更新を拒絶したり、契約を解約したりするためには、法律で定められた「正当事由」が必要となります。

この「正当事油」は、単に「他の人に貸したい」「もっと高い賃料で貸したい」といった貸主側の都合だけでは認められません。具体的には、以下のような要素を総合的に考慮して判断されます。

- 貸主および借主が建物の使用を必要とする事情

- 賃貸借に関するこれまでの経緯(賃料の支払状況など)

- 建物の利用状況および現況(老朽化の度合いなど)

- 貸主が建物の明渡しと引換えに借主に対して財産上の給付(立退料)をする旨の申出

裁判になった場合でも、貸主側の正当事由が認められるハードルは非常に高く、立退料の支払いが必要となるケースも少なくありません。このため、普通借家契約は借主の権利が強く保護されており、長期間にわたって安定的に事業を継続したい事業者にとっては非常に有利な契約形態と言えます。飲食店やクリニック、地域に根差した小売店など、一度拠点を構えたら簡単には移転できない業態に向いています。

定期借家契約:期間満了で必ず契約が終了する契約

定期借家契約は、2000年の借地借家法改正によって導入された比較的新しい契約形態です。普通借家契約とは対照的に、契約期間が満了すると、更新されることなく確定的に契約が終了するのが最大の特徴です。

もちろん、貸主と借主の双方が合意すれば「再契約」をすることは可能ですが、あくまで新しい契約の締結であり、自動的に更新されるわけではありません。貸主は、再契約を拒否する際に正当事由を示す必要はなく、契約期間満了をもって借主に立ち退きを求めることができます。

この契約形態は、貸主にとっては「一度貸したら返ってこない」というリスクを回避でき、将来的な建物の建て替えや自己使用などの計画が立てやすいというメリットがあります。そのため、近年ではテナント物件でも定期借家契約が増加傾向にあります。

借主にとっては、事業の継続性が保証されないというデメリットがある一方、以下のようなメリットも考えられます。

- 期間限定の出店に対応しやすい:ポップアップストアやイベント会場、特定のプロジェクト用のオフィスなど、あらかじめ期間が決まっている事業に最適です。

- 相場より賃料が安く設定されることがある:契約の不安定さを補うため、近隣の普通借家物件よりも賃料が低めに設定されている場合があります。

- 柔軟な契約期間:1年未満の短期契約など、事業のステージに合わせた柔軟な期間設定が可能な場合があります。

定期借家契約を締結する際には、法律で定められた手続きとして、①公正証書等の書面によって契約すること、そして②貸主が借主に対し、あらかじめ「この契約は更新がなく、期間の満了により終了する」ことを書面を交付して説明することが義務付けられています。この説明がなかった場合、その契約は普通借家契約と見なされるため、契約時にはこの説明があったかどうかを必ず確認しましょう。

どちらの契約形態が自社に適しているかは、事業計画そのものと深く関わってきます。 長期的な視点でブランドを育て、顧客を増やしていくビジネスモデルであれば普通借家契約の安定性が魅力ですし、市場の反応を見ながら柔軟に戦略を変えていくスタートアップなどであれば定期借家契約の機動性が有利に働くかもしれません。物件探しの初期段階から、この契約形態の違いを意識しておくことが重要です。

テナント契約の全体像|契約完了までの7つのステップ

テナント契約は、思い立ってすぐに完了するものではありません。事業計画の策定から始まり、物件探し、交渉、審査、契約締結、そして内装工事へと続く、一連のプロセスが存在します。この全体像をあらかじめ把握しておくことで、各段階で何をすべきかが明確になり、スムーズかつ計画的に手続きを進めることができます。ここでは、テナント契約が完了するまでの標準的な7つのステップを、それぞれのポイントとともに詳しく解説します。

① 事業計画の立案と物件の条件整理

すべての始まりは、綿密な事業計画です。なぜなら、どのような物件を借りるべきかは、どのような事業を行うかによって決まるからです。この最初のステップを疎かにすると、後々の物件探しが非効率になったり、入居審査でつまずいたりする原因となります。

まず、事業計画書を作成しましょう。これには、事業内容、ターゲット顧客、収支計画(売上予測、経費計算)、資金調達計画などが含まれます。この計画書は、単なる頭の中のアイデアを具体化するだけでなく、不動産会社や貸主、金融機関に対して自社の事業の将来性や信頼性を示すための重要なツールとなります。

事業計画が固まったら、次に行うのが物件に求める条件の整理です。以下の項目について、優先順位をつけながら具体的にリストアップしていきましょう。

- 立地・エリア:ターゲット顧客はどこにいるか?競合店の状況は?駅からの距離やアクセスのしやすさは?

- 広さ・面積:何坪必要か?オフィスであれば従業員数、店舗であれば客席数や商品陳列スペースから算出します。

- 賃料予算:事業計画の収支予測に基づき、無理なく支払い続けられる上限額を設定します。売上に対する家賃比率(家賃÷売上高)は、一般的に10%以内が目安とされます。

- 物件の種別:オフィスビル、路面店、商業施設内店舗、倉庫など。

- 必要な設備:飲食店なら厨房設備や排気・給排水設備、美容室ならシャンプー台用の給排水、オフィスなら十分な電源容量や高速インターネット回線など。

- その他:1階路面店が良いか、空中階でも良いか。看板の設置は可能か。駐車場の有無など。

この段階で条件を明確にしておくことで、不動産会社への相談もスムーズになり、無駄な内覧を減らすことができます。

② 物件情報の収集と内覧

物件の条件が固まったら、いよいよ本格的な物件探しです。情報収集の方法は主に以下の3つです。

- 不動産ポータルサイト:事業用物件専門のウェブサイトで検索します。エリアや賃料、広さなどで絞り込めるため、相場観を掴むのに役立ちます。

- 不動産会社のウェブサイト・直接訪問:特に地域に密着した不動産会社は、ウェブに掲載されていない「未公開物件」の情報を持っていることがあります。事業計画書を持参して相談に行くと、より具体的な提案を受けやすくなります。

- 自身の足で探す:希望エリアを歩き、「貸店舗」「テナント募集」の貼り紙を探すのも有効な方法です。街の雰囲気や人の流れを肌で感じることができます。

気になる物件が見つかったら、必ず内覧(内見)を申し込みましょう。図面や写真だけではわからない点を自分の目で確かめる重要な機会です。内覧時には、以下のポイントを重点的にチェックします。

- 物件の状態:天井の高さ、柱の位置、壁や床の傷み具合、水回りの状態。

- インフラ設備:電気のアンペア数、ガスの種類と容量、給排水管の位置と口径。これらは事業内容によっては致命的な制約になる可能性があります。

- 周辺環境:平日の昼、夜、休日の人の流れや客層。騒音や匂いの有無。近隣にどのような店舗や施設があるか。

- 搬入経路:商品や機材を運び込むための通路やエレベーターの広さ、高さ。

- 管理状態:共用部(廊下、トイレ、エレベーターなど)が清潔に保たれているか。

内覧にはメジャー、カメラ、メモ帳を持参し、気になった点はすべて記録・撮影しておくと、後で比較検討する際に役立ちます。

③ 入居申し込みと審査

内覧を終え、借りたい物件が決まったら、不動産会社を通じて入居申込書(または買付証明書)を貸主に提出します。これは、「この条件でこの物件を借りたい」という意思を正式に示すための書類です。

入居申込書の提出と同時に、貸主による入居審査が始まります。貸主が最も懸念するのは、「この借主は長期間にわたって安定的に家賃を支払ってくれるか」「トラブルを起こさず、建物を適切に使用してくれるか」という点です。審査では、主に以下の点がチェックされます。

- 事業内容と事業計画の実現可能性:説得力のある事業計画書は、審査を有利に進めるための強力な武器となります。

- 財務状況:法人の場合は過去数期分の決算書、個人事業主の場合は確定申告書などを通じて、支払い能力が判断されます。

- 連帯保証人の信用力:連帯保証人の収入や資産状況も重要な審査対象です。

- 経営者の経歴や人柄:面談が設定されることもあり、経営者の信頼性が見られます。

審査期間は通常1週間から2週間程度です。この審査を通過すると、いよいよ契約条件の具体的な交渉へと進むことになります。

④ 重要事項説明(重説)を受ける

入居審査に無事通過すると、契約締結の前に、不動産会社(宅地建物取引業者)から重要事項説明(じゅうようじこうせつめい)、通称「重説(じゅうせつ)」を受けます。これは宅地建物取引業法で義務付けられている手続きで、国家資格を持つ宅地建物取引士が、契約に関する重要な事柄を書面(重要事項説明書)に基づいて説明するものです。

説明される内容は多岐にわたりますが、主に以下のような項目が含まれます。

- 物件の表示(所在地、構造、面積など)

- 登記記録に記録された事項(所有権、抵当権など)

- 法令上の制限(用途地域、建築基準法など)

- インフラの整備状況(電気・ガス・水道)

- 契約形態(普通借家か定期借家か)

- 賃料、保証金、礼金などの金額と支払条件

- 契約の解除に関する事項

- 違約金や損害賠償の予定額

- 原状回復義務に関する事項

- 禁止事項や特約

重説は、契約内容を最終確認する非常に重要な機会です。 説明を聞いていて少しでも疑問に思ったこと、理解できなかった専門用語などがあれば、その場で遠慮なく質問しましょう。後で「聞いていなかった」ということにならないよう、納得できるまで説明を求めることが大切です。

⑤ 契約内容の交渉と最終確認

重説の内容に問題がなければ、賃貸借契約書の案が提示されます。この段階で、最終的な契約条件の交渉を行います。交渉の余地がある項目としては、以下のようなものが挙げられます。

- 賃料:近隣相場や物件の状態を基に、減額の交渉ができる場合があります。

- フリーレント:内装工事期間中など、一定期間の家賃を無料にしてもらう交渉です。1ヶ月〜3ヶ月程度が一般的です。

- 保証金:減額や分割払いの交渉。

- 原状回復義務の範囲:特約の内容について、より借主に有利な条件に変更できないか交渉します。

交渉がまとまったら、最終的な契約書の内容を隅から隅まで読み込み、合意した内容が正確に反映されているかを確認します。 特に、特約事項は貸主独自のルールが記載されていることが多いため、注意深くチェックが必要です。必要であれば、弁護士や司法書士などの専門家にリーガルチェックを依頼することも検討しましょう。

⑥ 賃貸借契約の締結と初期費用の支払い

契約内容に双方が合意したら、いよいよ賃貸借契約の締結です。契約書に署名・捺印を行います。法人の場合は代表者印(実印)、個人事業主の場合は個人の実印が必要です。

契約締結と前後して、初期費用の支払いを行います。初期費用には、保証金(敷金)、礼金、仲介手数料、前払家賃、火災保険料などが含まれ、一般的に月額賃料の6ヶ月分から12ヶ月分にもなる高額な費用です。支払いの期日に遅れると契約が破棄される可能性もあるため、事前に資金を準備し、指定された期日までに必ず振り込みを完了させましょう。

⑦ 鍵の引き渡しと内装工事の開始

初期費用の支払いが確認されると、契約開始日(賃料発生日)に物件の鍵が引き渡されます。 これで、ようやく物件を自由に使えるようになります。

多くの事業用物件では、入居後に内装工事が必要です。工事を始める前に、貸主や管理会社に工事内容の計画書を提出し、承認を得る必要があります。特に、建物の構造に関わる工事や、他のテナントに影響を与える可能性のあるB工事(借主負担・貸主指定業者)については、事前の調整が不可欠です。

鍵の引き渡しからオープン(営業開始)までのスケジュールを事前に詳細に立て、内装業者や関係各所との連携を密に取ることが、スムーズな事業開始の鍵となります。

テナント契約の必要書類一覧

テナント契約をスムーズに進めるためには、事前の書類準備が欠かせません。入居審査や契約締結の際には、借主(契約者)だけでなく、連帯保証人についても様々な証明書類の提出が求められます。貸主はこれらの書類を通じて、借主の支払い能力や信頼性を判断します。ここでは、契約者が法人である場合と個人事業主である場合、そして連帯保証人に分けて、それぞれ一般的に必要となる書類を一覧で解説します。早めに準備を始めることで、手続きの遅延を防ぎましょう。

契約者(借主)が用意する書類

借主が法人か個人事業主かによって、必要となる書類が異なります。自社がどちらに該当するかを確認し、対応する書類を準備してください。

法人の場合

法人が契約者となる場合、その法人が実在し、健全な財務状況であることを証明するための書類が求められます。

| 書類名 | 取得場所 | 主な目的 |

|---|---|---|

| 商業登記簿謄本(履歴事項全部証明書) | 法務局 | 法人の実在、代表者、事業内容などを証明する公的書類。通常、発行後3ヶ月以内のものが必要です。 |

| 印鑑証明書 | 法務局 | 契約書に捺印する印鑑(実印)が、法務局に登録されたものであることを証明します。こちらも発行後3ヶ月以内のものが一般的です。 |

| 会社案内・パンフレット等 | 自社で用意 | 事業内容を貸主や不動産会社に分かりやすく伝えるための資料。ウェブサイトのURLでも可の場合があります。 |

| 決算書(貸借対照表・損益計算書など) | 自社(税理士) | 直近2〜3期分の提出を求められることが多く、会社の収益性や財務の健全性を示す最も重要な書類の一つです。 |

| 事業計画書 | 自社で用意 | 特に設立間もない法人や新規事業の場合に重要視されます。事業の将来性や収支計画を示し、家賃支払い能力をアピールします。 |

| 法人税の納税証明書 | 税務署 | 税金を滞納なく納めていることを証明し、社会的な信用性を示します。 |

| 代表者の身分証明書 | – | 代表者個人の本人確認のため、運転免許証やパスポートのコピーなどを求められることがあります。 |

これらの書類は、貸主に対して「信頼できる取引相手である」ことを客観的に示すためのものです。特に決算書や事業計画書は、審査の可否を大きく左右する可能性があります。設立して間もなく、決算書が1期分もないような場合は、説得力のある事業計画書でカバーする必要があります。金融機関からの融資が決定している場合は、その証明書を添付すると、さらに信用力が高まります。

個人事業主の場合

個人事業主が契約者となる場合は、事業の状況と併せて、代表者個人の信用情報がより重視される傾向にあります。

| 書類名 | 取得場所 | 主な目的 |

|---|---|---|

| 住民票 | 市区町村役場 | 現住所を証明する公的書類。発行後3ヶ月以内のものが必要です。 |

| 印鑑証明書 | 市区町村役場 | 契約書に捺印する実印が、役所に登録されたものであることを証明します。こちらも発行後3ヶ月以内のものが必要です。 |

| 身分証明書 | – | 本人確認のため、運転免許証、パスポート、マイナンバーカードなどのコピーを提出します。 |

| 確定申告書の控え | 自社(税理士) | 直近2〜3年分の提出を求められることが多く、事業の所得(儲け)や安定性を示す重要な書類です。税務署の受付印があるものが必要です。 |

| 事業計画書 | 自社で用意 | 法人の場合と同様、事業内容や将来性、収支計画を具体的に示し、支払い能力をアピールするために重要です。 |

| 所得税・住民税の納税証明書 | 税務署・市区町村役場 | 税金の滞納がないことを証明し、個人の信用性を示します。 |

| (あれば)営業許可証の写し | 各種許認可庁 | 飲食店や古物商など、事業に許認可が必要な場合に提出します。事業を適法に行う意思があることを示します。 |

個人事業主の場合、事業主個人の経済状況がそのまま事業の支払い能力に直結すると見なされます。そのため、確定申告書で安定した所得があることや、納税証明書で税金をきちんと納めていることを示すことが、審査を通過する上で非常に重要になります。

連帯保証人が用意する書類

テナント契約では、多くの場合、連帯保証人を立てることが求められます。連帯保証人は、借主が家賃を滞納した場合などに、借主本人と同等の支払い義務を負う非常に重い責任を担います。そのため、貸主は連帯保証人にも十分な支払い能力があるかどうかを厳しく審査します。

一般的に、連帯保証人は契約者の代表者や親族がなるケースが多いですが、誰がなるにせよ、以下の書類の提出が必要となります。

| 書類名 | 取得場所 | 主な目的 |

|---|---|---|

| 住民票 | 市区町村役場 | 連帯保証人の現住所を証明する公的書類です。 |

| 印鑑証明書 | 市区町村役場 | 連帯保証人として契約書に署名・捺印する実印を証明します。 |

| 収入証明書 | 勤務先・税務署 | 支払い能力を証明するための最も重要な書類です。会社員の場合は源泉徴収票、個人事業主や経営者の場合は確定申告書の控えや納税証明書などを提出します。 |

| 身分証明書 | – | 本人確認のため、運転免許証などのコピーを提出します。 |

| (場合により)資産証明書 | 金融機関・法務局など | 高額な賃料の物件などの場合、預金残高証明書や不動産の登記簿謄本など、資産状況を示す書類の提出を求められることもあります。 |

連帯保証人になってもらう人には、これらの書類準備に協力してもらう必要があります。連帯保証人の責任の重さを十分に説明し、理解を得た上で依頼することがトラブルを避けるために不可欠です。

近年では、連帯保証人が見つからない場合や、貸主の方針により、個人の連帯保証人の代わりに保証会社の利用を必須とする物件も増えています。その場合は、保証会社の審査を受け、保証委託料を支払うことになります。

これらの必要書類は、物件や貸主、不動産会社によって異なる場合があります。入居を申し込む際には、事前に必要書類のリストを正確に確認し、漏れなく準備を進めることが、テナント契約を円滑に進めるための鍵となります。

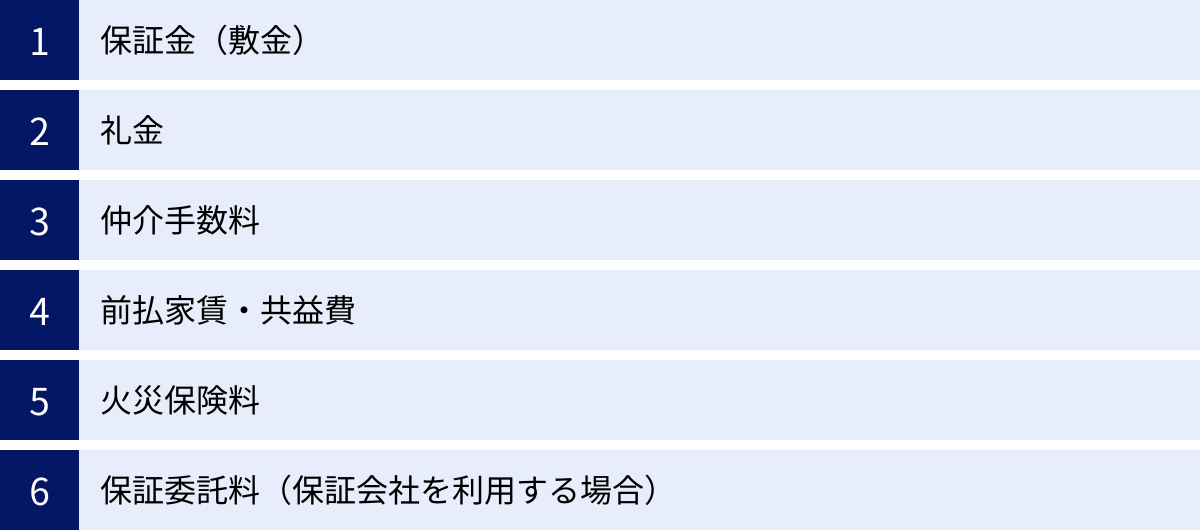

テナント契約にかかる初期費用の内訳

テナント契約を結ぶ際には、多額の初期費用が必要となります。これは事業を始める上での大きな資金負担となるため、事前にその内訳と相場を正確に把握し、十分な資金計画を立てておくことが極めて重要です。住宅用の賃貸契約に比べて各項目の金額が大きく、特に保証金(敷金)は月額賃料の数ヶ月分にも及びます。ここでは、テナント契約で一般的に必要となる初期費用の内訳を一つひとつ詳しく解説します。

保証金(敷金)

保証金(または敷金)は、初期費用の中で最も大きな割合を占める費用です。 これは、契約期間中に借主が賃料を滞納した場合や、退去時に物件を損傷させていた場合の原状回復費用などに充当するための、貸主への担保として預けるお金です。

- 目的:賃料滞納、原状回復費用、その他の損害賠償に対する担保。

- 相場:業種や物件の立地、グレードによって大きく異なりますが、一般的に月額賃料の6ヶ月分から12ヶ月分が目安です。飲食店など、内装の造作が多く原状回復に費用がかかりやすい業種や、信用力が測りにくい新規事業などの場合は、10ヶ月分以上を求められることも珍しくありません。

- 返還:保証金はあくまで預け金であるため、契約が終了し、物件を明け渡した後、未払い賃料や原状回復費用などを差し引いた残額が返還されます。ただし、後述する「償却(敷引き)」の特約がある場合は、その分が差し引かれます。

住宅用の敷金が賃料の1〜2ヶ月分であるのに比べ、テナント契約の保証金がこれほど高額なのは、事業には撤退リスクが伴い、家賃滞納や夜逃げなどの際に貸主が被る損害が大きくなる可能性があるためです。貸主にとっては、事業リスクに対する保険金のような意味合いを持っています。

礼金

礼金は、物件を貸してくれた大家さん(貸主)に対して、お礼の意味で支払うお金です。これは保証金とは異なり、一度支払うと契約終了時にも返還されることはありません。

- 目的:貸主への謝礼。

- 相場:月額賃料の1ヶ月分から2ヶ月分が一般的です。

- 傾向:昔からの慣習として残っている費用ですが、近年では競争力を高めるために「礼金ゼロ」の物件も増えてきています。物件探しの際には、礼金の有無も重要な比較ポイントになります。

仲介手数料

仲介手数料は、物件の紹介や内覧の手配、契約条件の交渉、契約書の作成など、契約の成立を仲介してくれた不動産会社に対して支払う成功報酬です。

- 目的:不動産会社への業務対価。

- 相場:宅地建物取引業法により、上限が「月額賃料の1ヶ月分 + 消費税」と定められています。これを超える金額を請求されることはありません。

- 支払いタイミング:契約が成立した時点で支払い義務が発生し、通常は契約締結時に他の初期費用と合わせて支払います。

前払家賃・共益費

契約を締結する際には、入居する月の家賃と共益費(管理費)を前もって支払うのが一般的です。

- 内容:

- 当月分家賃・共益費:月の途中から入居する場合は、その月の日割り家賃・共益費を支払います。

- 翌月分家賃・共益費:物件によっては、さらに翌月分の家賃・共益費も合わせて支払いを求められることがあります。

- 計算方法:日割り家賃は、「月額賃料 ÷ その月の日数 × 入居日数」で計算されるのが一般的です。

火災保険料

万が一の火災や水漏れなどの事故に備えるため、火災保険への加入が契約の条件として義務付けられていることがほとんどです。

- 目的:火災、落雷、破裂・爆発、水漏れなどによる建物や自身の設備・什器への損害、および第三者への損害賠償責任を補償するため。

- 内容:特に重要なのが「借家人賠償責任保険」です。これは、自身の過失で火災などを起こし、借りている物件に損害を与えてしまった場合に、貸主への損害賠償を補償するものです。

- 相場:物件の構造や広さ、補償内容によって異なりますが、年間で15,000円〜数万円程度が目安です。

- 注意点:貸主や管理会社が指定する保険会社・プランに加入する必要がある場合と、自分で自由に選べる場合があります。指定がある場合でも、補償内容が自社の事業リスクに見合っているかをしっかり確認することが大切です。

保証委託料(保証会社を利用する場合)

連帯保証人を立てる代わりに、または連帯保証人に加えて保証会社の利用を必須とする物件が増えています。その際に、保証会社に対して支払うのが保証委託料です。

- 目的:借主が家賃を滞納した際に、保証会社が一時的に立て替えて貸主に支払うサービスを利用するための費用。

- 相場:

- 初回保証料:契約時に月額賃料総額(家賃+共益費)の50%〜100%程度。

- 年間更新料:1年ごとに10,000円〜月額賃料総額の10%程度がかかるのが一般的です。

- メリット:適切な連帯保証人が見つからない場合でも契約が可能になります。貸主にとっても家賃回収リスクを低減できるため、保証会社の利用を歓迎する傾向があります。

これらの初期費用を合計すると、月額賃料50万円の物件であれば、300万円〜600万円以上の資金が契約時に必要になる計算です。これに加えて、内装工事費や什器・備品の購入費、運転資金なども必要になるため、テナント契約に臨む際は、余裕を持った資金計画を立てることが成功の鍵となります。

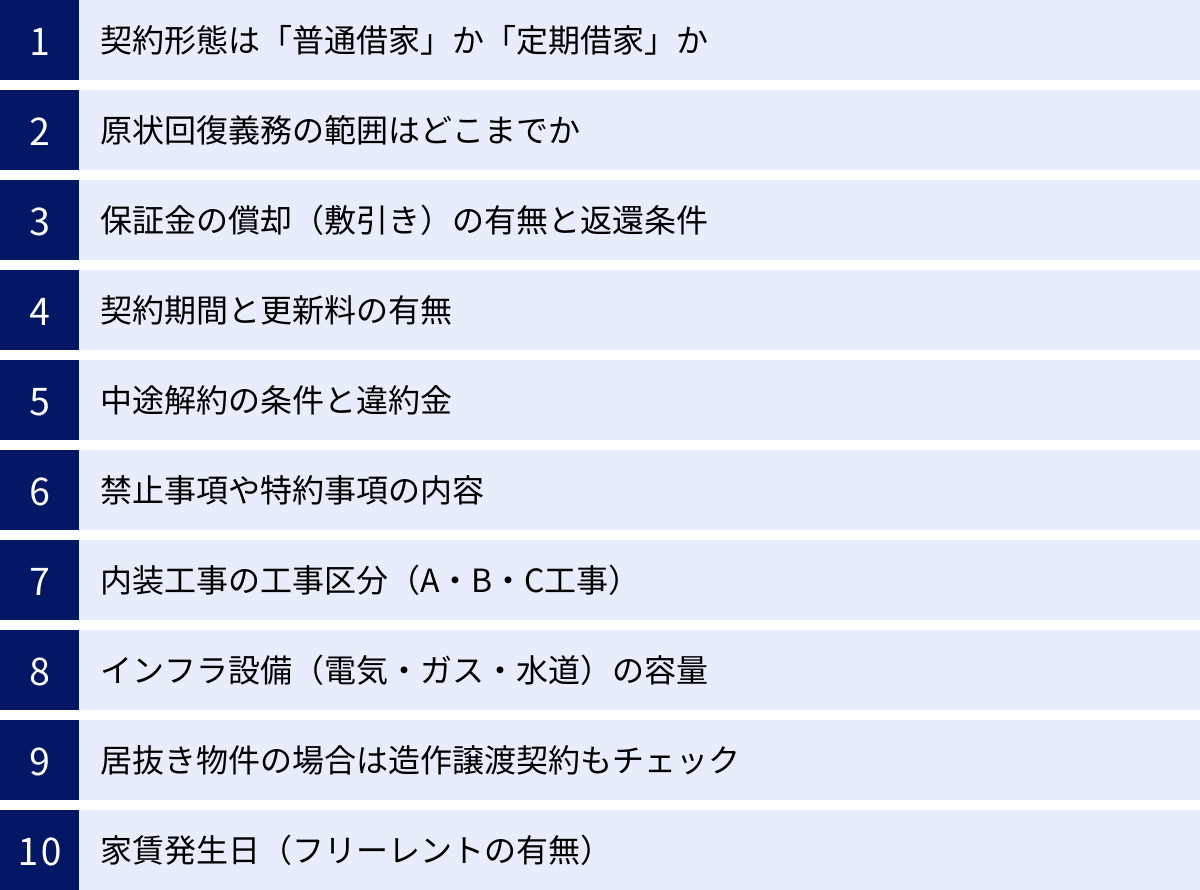

契約前に必ず確認!テナント契約の10の注意点

テナント契約は、一度締結すると簡単には変更・解除できない、事業の根幹を揺るがす重要な契約です。契約書にサインする前に、内容を細部まで理解し、潜在的なリスクを洗い出しておくことが不可欠です。ここでは、後々のトラブルを回避するために、契約前に最低限確認しておくべき10の重要な注意点をリストアップしました。これらのポイントを一つひとつチェックし、納得のいく契約を目指しましょう。

① 契約形態は「普通借家」か「定期借家」か

これは最も基本的な確認事項でありながら、事業の将来を左右する最重要ポイントです。

- 普通借家契約:借主の権利が強く、正当な理由がなければ貸主は更新を拒絶できません。長期的に安定した拠点を確保したい場合に適しています。

- 定期借家契約:契約期間の満了とともに確定的に契約が終了します。更新はなく「再契約」となり、貸主は再契約を拒否できます。事業の継続性が保証されないリスクがありますが、期間限定の出店やテストマーケティングには向いています。

重要事項説明書や契約書で「契約の更新はないものとする」「期間満了により本契約は終了する」といった文言がある場合は定期借家契約です。自社の事業計画と照らし合わせ、どちらの形態が本当に適しているのかを慎重に判断してください。

② 原状回復義務の範囲はどこまでか

退去時にトラブルになりやすいのが、この原状回復義務です。テナント契約では、住宅用賃貸とは異なり、借りた時の状態に戻して返還する「スケルトン返し」が原則とされていることが多くあります。

- 確認すべきこと:「原状回復とは、本物件をスケルトン状態(建物の構造躯体を除く内装・設備が何もない状態)に戻すことをいう」といった具体的な定義が契約書にあるかを確認します。

- 注意点:スケルトン返しの場合、自社で設置した内装や設備はもちろん、入居時にすでに存在した軽微な造作までも撤去を求められることがあります。撤去費用は高額になる可能性があるため、どこからどこまでが義務の範囲なのか、特約の内容を詳細に確認し、必要であれば図面などで明確にしておくことが望ましいです。通常損耗や経年劣化が考慮されるかどうかも、特約次第なので注意が必要です。

③ 保証金の償却(敷引き)の有無と返還条件

保証金は高額なため、その返還条件は資金繰りに直結します。特に注意したいのが「償却(しょうきゃく)」または「敷引き(しきびき)」と呼ばれる特約です。

- 償却(敷引き)とは:契約期間に関わらず、解約時に保証金の中から無条件で差し引かれるお金のことです。例えば、「保証金の20%を償却する」という特約があれば、退去時に保証金の2割は理由の如何を問わず返還されません。

- 確認すべきこと:償却の割合はいくらか、また、契約期間に応じて償却率が変わる(例:1年以内の解約は30%、2年以内は20%など)といった条件がないかを確認します。原状回復費用は、この償却とは別に請求されるのが一般的です。保証金がいくら返ってくるのか、具体的な計算式を契約前に把握しておくことが重要です。

④ 契約期間と更新料の有無

事業計画と密接に関わる契約期間と、更新時にかかる費用を確認します。

- 契約期間:普通借家契約の場合、2年〜5年で設定されるのが一般的です。この期間が自社の事業計画(短期的な目標、中期的な展開)と合致しているかを確認します。

- 更新料:契約を更新する際に、貸主へ支払うお金です。相場は新賃料の1ヶ月分程度ですが、物件によっては不要な場合もあります。更新事務手数料が別途必要なケースもあるため、更新時にかかる費用の総額を把握しておきましょう。

⑤ 中途解約の条件と違約金

事業の状況変化により、契約期間の途中で解約せざるを得ない可能性もゼロではありません。その場合に備えて、中途解約のルールを必ず確認します。

- 解約予告期間:中途解約する場合、何ヶ月前に貸主に通知する必要があるか。通常、3ヶ月〜6ヶ月前と定められていることが多いです。

- 違約金(解約ペナルティ):予告期間を守っても、中途解約に対する違約金が設定されている場合があります。特に「契約期間中の解約の場合、残存期間の賃料相当額を支払う」といった厳しい条項(残存期間賃料)が設けられていることもあるため、最大限のリスクを想定しておく必要があります。

⑥ 禁止事項や特約事項の内容

契約書には、その物件独自のルールである「禁止事項」や「特約事項」が記載されています。これらは自社の事業運営に直接的な制約を及ぼす可能性があるため、見過ごせません。

- チェックポイントの例:

- 業種・業態の制限:将来的に事業内容を変更・追加する可能性も考慮します。

- 営業時間の制限:深夜営業が禁止されていないか。

- 看板設置のルール:設置できる場所、大きさ、デザインに制限はないか。

- 共用部の利用ルール:廊下やエレベーターの利用方法など。

- 譲渡・転貸の禁止:会社の合併や事業譲渡の際に問題になる可能性があります。

「その他、甲乙協議の上…」といった曖昧な表現で終わらせず、想定されるリスクについては事前に貸主側の見解を確認しておくことが賢明です。

⑦ 内装工事の工事区分(A・B・C工事)

内装工事を行う際、その内容によって「A工事」「B工事」「C工事」という3つの区分に分けられます。これは費用負担と業者選定の責任範囲を定めたもので、予算や工期に大きく影響します。

- A工事:建物の躯体や共用部など。費用は貸主負担、業者は貸主指定。

- B工事:テナント専用部内だが、ビル全体の設備(防災、空調など)に関わる工事。費用は借主負担、業者は貸主指定。

- C工事:内装仕上げや什器設置など、借主が自由に行える工事。費用は借主負担、業者は借主が自由に選定。

特にトラブルになりやすいのがB工事です。借主が費用を負担するにもかかわらず、業者を自由に選べないため、相見積もりが取れず費用が高騰しがちです。どの工事がB工事に該当するのか、その費用感はどのくらいか、事前に確認することが重要です。

⑧ インフラ設備(電気・ガス・水道)の容量

内覧時にも確認すべき点ですが、契約前に再度、書面で確認することが重要です。

- 確認すべきこと:電気の契約アンペア数、ガスの種類(都市ガス/プロパン)と号数、給排水管の口径など、自社の事業に必要なインフラ容量を満たしているかを確認します。

- 注意点:特に多くの電力を消費するIT機器を導入するオフィスや、大型の厨房機器を使用する飲食店では、容量不足が致命的になります。容量を増設する工事が可能か、その場合の費用負担は誰が行うのかも併せて確認しておきましょう。

⑨ 居抜き物件の場合は造作譲渡契約もチェック

初期費用を抑えられる「居抜き物件」を契約する場合、賃貸借契約とは別に、前テナントとの間で「造作譲渡契約」を結ぶ必要があります。

- 確認すべきこと:

- 譲渡される造作・設備の範囲と状態:何が含まれ、何が含まれないのか。正常に動作するか。

- 譲渡価格:価格交渉の余地はあるか。

- リース契約の有無:厨房機器などがリース品の場合、その契約を引き継ぐ必要があるか。

- 隠れた瑕疵(欠陥)の責任:引き渡し後に不具合が見つかった場合の責任の所在を明確にしておく必要があります。

⑩ 家賃発生日(フリーレントの有無)

契約開始日(=家賃発生日)は、通常、鍵の引き渡し日となります。しかし、内装工事には数週間から数ヶ月かかるため、その間も家賃を支払うのは大きな負担です。

- フリーレント交渉:この工事期間中の家賃を免除してもらう「フリーレント」の交渉をしてみましょう。1ヶ月でもフリーレントが獲得できれば、初期コストを大幅に削減できます。

- 注意点:フリーレント期間中に解約した場合のペナルティ(免除された家賃の支払いなど)が特約にないかを確認することも忘れないようにしましょう。

これらの10項目は、テナント契約における最低限のチェックリストです。少しでも不明な点や不利だと感じる条項があれば、安易に妥協せず、不動産会社を通じて貸主と交渉・確認する姿勢が、将来の事業を守ることに繋がります。

知っておくと安心なテナント契約の専門用語

テナント契約の交渉や契約書の確認を進める中では、日常生活ではあまり耳にしない専門用語が頻繁に登場します。これらの用語の意味を正確に理解しておくことは、貸主や不動産会社とのコミュニケーションを円滑にし、契約内容の誤解を防ぐ上で非常に重要です。ここでは、特に知っておくべき基本的な専門用語を、分かりやすく解説します。

スケルトン渡しと居抜き物件

物件の引き渡し時の状態を表す言葉で、初期費用や内装工事の計画に大きく影響します。

- スケルトン渡し

建物の構造躯体(床・壁・天井・柱など)がむき出しになった、内装が何もない状態で物件を引き渡すことを指します。借主はゼロから自由に内装をデザイン・施工できるため、オリジナリティの高い店舗やオフィスを作りたい場合に適しています。 一方で、内装工事にかかる費用と時間は大きくなる傾向があります。また、退去時にもこの「スケルトン状態」に戻して返還する「スケルトン返し」を求められるのが一般的です。 - 居抜き物件

前のテナントが使用していた内装、設備、什器などがそのまま残された状態で引き渡される物件です。特に飲食店や美容室、クリニックなどで多く見られます。最大のメリットは、内装工事費を大幅に削減でき、短期間で営業を開始できる点です。ただし、レイアウトの自由度が低く、既存の設備が老朽化しているリスクもあります。また、これらの設備を譲り受ける際には、前テナントとの間で「造作譲渡契約」を別途結び、譲渡金が発生することがあります。

保証金・敷金・権利金

契約時に支払う金銭のうち、混同しやすい3つの用語です。

- 保証金・敷金

テナント契約においては、「保証金」と「敷金」はほぼ同じ意味で使われます。これは、賃料の滞納や物件の破損に備えて、借主が貸主に預けておく担保金です。契約が終了し、物件を明け渡す際には、未払い賃料や原状回復費用、後述する償却費などが差し引かれて返還されます。 - 権利金

特定の場所で営業できる権利そのものに対する対価として、貸主に支払われるお金です。特に、駅前の一等地や繁華街など、立地が良く営業上のメリットが大きい物件で求められることがあります。礼金と似ていますが、より「場所の価値」に重きを置いた概念です。礼金と同様、返還されることはありません。

償却(敷引き)

保証金に関連する重要な用語で、契約時に必ず確認すべき項目です。

- 償却(敷引き)とは

契約書にこの特約がある場合、退去時に保証金の中から、理由を問わず一定の割合または金額が差し引かれます。 これは原状回復費用とは別のものであり、純粋に保証金が減額されることを意味します。例えば、「保証金10ヶ月分のうち、年10%を償却する」という契約の場合、3年間入居して退去すると、保証金の30%は自動的に差し引かれ、返還対象となりません。関西地方では「敷引き」という言葉が使われることが多く、ほぼ同義です。この特約の有無と条件は、最終的な手元に戻る資金に大きく影響します。

造作買取請求権

借主の権利に関する重要な法律用語ですが、実際の契約では注意が必要です。

- 造作買取請求権とは

借地借家法で定められた権利で、借主が貸主の同意を得て建物に付加した造作(例:特注の空調設備や間仕切り壁など)について、契約終了時に、貸主に対してその造作を時価で買い取るよう請求できる権利を指します。 - 実務上の注意点

この権利は、法律上は借主を保護するために存在しますが、ほとんどのテナント契約書では、「借主は造作買取請求権を放棄する」という特約によって、この権利があらかじめ排除されています。 そのため、「後で貸主に買い取ってもらえるだろう」と期待して高額な設備投資を行うのは非常に危険です。契約書にこの権利を放棄する条項がないか、必ず確認しましょう。

A工事・B工事・C工事

テナントの内装工事に関する費用負担と責任範囲を明確にするための区分です。

| 工事区分 | 工事内容の例 | 費用負担者 | 施工業者選定者 | 特徴・注意点 |

|---|---|---|---|---|

| A工事 | 建物の構造躯体、共用廊下、エレベーター、ビル全体の防災・空調設備など | 貸主 | 貸主 | ビル全体の資産価値に関わる工事。借主が関与することはほとんどない。 |

| B工事 | テナント専用部内だが、ビル全体の機能に影響する設備工事(防災・空調・給排水の分岐など) | 借主 | 貸主 | 費用は借主負担だが、業者は貸主が指定するため、価格競争が働かず高額になりがち。トラブルの元になりやすいため、工事範囲と見積もりを事前に要確認。 |

| C工事 | テナント専用部内の内装仕上げ、間仕切り壁、照明、電話・LAN配線、什器設置など | 借主 | 借主 | 費用も業者選定も借主の責任で行う工事。いわゆる一般的な「内装工事」の大部分がこれにあたる。 |

これらの用語を正しく理解することで、契約書の内容を深く読み解き、不利な条件を見抜く力を養うことができます。不明な点は放置せず、その都度確認する習慣をつけることが、成功するテナント契約への近道です。

テナント契約に関するよくある質問

テナント契約は複雑で、多くの疑問や不安がつきものです。ここでは、これから事業を始める方々から特によく寄せられる質問とその回答をまとめました。契約プロセスにおける具体的な悩みや不安を解消するための一助としてください。

入居審査では何を見られますか?

A. 入居審査で貸主が最も重視するのは、「事業の継続性」と「支払い能力」の2点です。貸主にとって最大の心配事は、家賃を滞納されることや、事業がすぐに立ち行かなくなって退去されてしまうことです。そのため、審査では以下の点が総合的に評価されます。

- 事業計画の具体性と実現可能性:どのような事業で、どのように収益を上げていくのか。ターゲット顧客、市場分析、競合との差別化、そして具体的な収支計画が説得力を持って示されているかが重要です。特に新規事業や設立間もない法人の場合は、この事業計画書が審査の鍵を握ります。

- 財務状況:法人の場合は過去2〜3期分の決算書、個人事業主の場合は過去2〜3年分の確定申告書が主な判断材料となります。安定した利益が出ているか、自己資本は十分かなど、財務の健全性が見られます。

- 連帯保証人の信用力:連帯保証人の年収や勤務先、資産状況なども、万が一の際の支払い能力を担保するものとして厳しく審査されます。

- 経営者の経歴や人柄:面談が設定された場合、経営者としての経験や事業に対する熱意、誠実な人柄なども評価の対象となります。信頼関係を築ける相手かどうかを見られています。

要するに、「この人(会社)に貸しても、長期間、安定して家賃を支払ってくれそうだ」と貸主に安心してもらうことが審査通過のポイントです。

連帯保証人がいない場合はどうすれば良いですか?

A. 親族などに連帯保証人を頼むのが難しい場合でも、テナント契約を諦める必要はありません。いくつかの代替策があります。

- 保証会社の利用:最も一般的で有効な解決策が、家賃保証会社を利用することです。 保証会社は、所定の審査を経て保証委託料を支払うことで、連帯保証人の役割を代行してくれます。近年では、貸主側のリスクヘッジのため、連帯保証人の有無にかかわらず保証会社の利用を必須とする物件が非常に増えています。初回保証料として月額賃料の50%〜100%、加えて年間更新料が必要となりますが、スムーズに契約を進めるための有効な手段です。

- 保証金の増額交渉:貸主と交渉し、通常よりも多くの保証金を預け入れることで、連帯保証人の代わりとして認めてもらえるケースが稀にあります。例えば、通常10ヶ月分の保証金を15ヶ月分に増額するなどです。これは貸主の家賃滞納リスクを金銭的にカバーする方法ですが、初期費用が大幅に増加するため、資金計画には注意が必要です。

- 代表者本人のみ:法人の場合、代表者個人が連帯保証人になるだけで良いとされるケースもあります。ただし、これは会社の財務状況が非常に良好であるなど、信用力が高い場合に限られます。

まずは不動産会社に「連帯保証人がいない」という状況を正直に伝え、保証会社の利用が可能な物件を中心に探してもらうのが現実的なアプローチです。

家賃の交渉は可能ですか?

A. はい、交渉の余地は十分にあります。 テナント物件の家賃は定価ではなく、あくまで貸主の希望価格です。特に、長期間空室になっている物件や、周辺に競合物件が多い場合は、交渉が成功しやすい傾向にあります。

ただし、やみくもに「安くしてください」とお願いするだけでは効果は薄いでしょう。交渉を有利に進めるためのポイントは、客観的な根拠を示すことです。

- 近隣相場との比較:同じエリアの類似物件の坪単価を調査し、「近隣の相場は坪〇〇円なので、それに合わせてほしい」と具体的な数字を提示します。

- 長期契約の意思表示:「5年以上の長期で借りることを考えている」など、安定した入居が見込めることをアピールします。

- 事業計画に基づく提案:「当社の事業計画上、家賃が〇〇円であれば、より安定した経営が見込め、長期的なお付き合いが可能になる」と、貸主にとってもメリットがあることを伝えます。

- フリーレントの交渉:家賃そのものの減額が難しい場合でも、「内装工事期間として2ヶ月間のフリーレント(家賃無料期間)を付けてほしい」といった交渉は比較的通りやすいことがあります。

交渉は入居申し込みのタイミングで行うのが一般的です。 誠実な態度で、根拠のある提案をすることが成功の鍵です。

契約を途中で解除できますか?

A. はい、契約書に定められた手続きを踏めば、契約期間の途中でも解除(中途解約)は可能です。 しかし、無条件でいつでも辞められるわけではなく、いくつかの重要な条件が伴います。

- 中途解約予告期間:契約書には必ず「中途解約条項」があり、そこには解約する場合の予告期間が定められています。テナント契約では「3ヶ月前予告」や「6ヶ月前予告」が一般的です。つまり、6ヶ月前に書面で解約を通知し、その6ヶ月後に契約が終了(明け渡し)となり、通知から明け渡しまでの期間は家賃を支払い続ける必要があります。

- 違約金(ペナルティ):予告期間を守った上で解約する場合でも、別途違約金が課される契約もあります。 例えば、「契約開始から2年以内に解約する場合は、賃料の3ヶ月分を違約金として支払う」といった条項です。

- 残存期間賃料の支払い:特に注意が必要なのが、中途解約の場合、残りの契約期間分の賃料全額を支払わなければならないという厳しいペナルティです。これは定期借家契約などで見られることがあり、事業にとって非常に大きなリスクとなります。

したがって、契約を締結する前に、「中途解約条項」を必ず熟読し、予告期間は何ヶ月か、違約金は発生するのか、その金額はいくらか、といったリスクを正確に把握しておくことが絶対に必要です。事業環境の変化は予測が難しいため、万が一の撤退シナリオも想定した上で契約に臨むべきです。