商業ビルの投資や経営において、「耐用年数」という言葉は非常に重要な意味を持ちます。しかし、この言葉は複数の意味合いで使われるため、正しく理解していないと思わぬ誤解を招く可能性があります。特に、税法で定められた「法定耐用年数」と、建物が物理的に使用できる「寿命」は全く異なる概念です。

この記事では、商業ビルの耐用年数について、その種類と意味、そして不動産経営に与える具体的な影響を網羅的に解説します。減価償却の仕組みや計算方法、融資や売却への関わり、さらには建物の資産価値を長く維持するための方法まで、専門的な内容を初心者の方にも分かりやすく説明します。

商業ビルのオーナーや、これから不動産投資を検討している方が、適切な資産管理と経営判断を下すための一助となれば幸いです。

目次

商業ビルの耐用年数とは

商業ビルの「耐用年数」と一言でいっても、その文脈によって指し示すものが異なります。主に「法定耐用年数」「物理的耐用年数」「経済的耐用年数」の3つに大別され、それぞれが異なる役割を持っています。これらの違いを理解することは、商業ビルの価値を正しく評価し、適切な投資判断や会計処理を行う上で不可欠です。

法定耐用年数

法定耐用年数とは、税法(減価償却資産の耐用年数等に関する省令)に基づいて定められた、資産を使用できると見積もられる期間のことです。 これはあくまで会計上・税務上のルールであり、建物の実際の寿命を示すものではありません。

国税庁の定義では、「通常の維持補修を加える場合に、その減価償却資産の本来の用途・用法により通常予定される効果を上げることができる年数」とされています。この法定耐用年数は、減価償却費を計算する際の基礎となります。減価償却とは、建物の取得にかかった費用を、法定耐用年数にわたって分割して経費として計上する会計手続きです。

例えば、ある商業ビルを5億円で取得し、そのビルの法定耐用年数が50年だった場合、単純計算(定額法)では毎年1,000万円(5億円 ÷ 50年)を減価償却費として経費計上できます。この経費計上により、課税対象となる所得を圧縮し、法人税や所得税の負担を軽減する効果が生まれます。

法定耐用年数は、建物の構造(鉄筋コンクリート造、鉄骨造など)や用途(事務所、店舗、飲食店など)によって細かく定められています。 例えば、同じ鉄骨造の建物でも、骨格となる鋼材の厚みによって耐用年数が異なります。また、同じ鉄筋コンクリート造の建物でも、事務所として使う場合と飲食店として使う場合では、後者の方が設備の劣化が早いと見なされ、耐用年数が短く設定されています。

このように、法定耐用年数は、課税の公平性を保つために国が定めた一律の基準であり、個別の建物の状態や品質を反映したものではないという点が最も重要なポイントです。

物理的耐用年数(建物の寿命)

物理的耐用年数とは、建物の構造体や設備が物理的な劣化や摩耗によって、その機能を維持できなくなるまでの期間、つまり一般的にイメージされる「建物の寿命」のことです。

コンクリートのひび割れや中性化、鉄骨の錆び、配管の腐食、外壁の剥離など、経年劣化によって建物の安全性が損なわれ、使用に耐えられなくなる状態を指します。この物理的耐用年数は、建物の設計・施工品質、使用されている建材の質、立地環境(塩害、日当たり、風雨など)、そして何よりも維持管理(メンテナンス)の状況に大きく左右されます。

法定耐用年数が50年と定められている鉄筋コンクリート造のビルでも、定期的な点検や計画的な大規模修繕(外壁塗装、屋上防水、設備更新など)を怠れば、30〜40年で深刻な劣化が進む可能性があります。逆に、適切なメンテナンスを継続的に実施すれば、100年以上にわたって建物を使い続けることも理論上は可能です。

例えば、大規模修繕計画を立て、15年ごとに外壁の補修・塗装、屋上防水工事を行い、30年目には給排水管や空調設備を全面的に更新するといった対応を行うことで、建物の劣化速度を大幅に遅らせることができます。

つまり、物理的耐用年数は固定された年数ではなく、オーナーの努力次第で大きく延ばすことができるという点が、法定耐用年数との決定的な違いです。

経済的耐用年数

経済的耐用年数とは、その建物が市場において経済的な価値を保ち、収益性を維持できる期間を指します。 これは、物理的に使用可能かどうかとは別に、不動産としての魅力や収益力が続く期間のことです。

経済的耐用年数に影響を与える要因は多岐にわたります。

- デザインや設備の陳腐化: 建物の外観デザインが時代遅れになったり、間取りが現代のニーズに合わなくなったり、空調や通信設備が旧式化したりすることで、テナントからの人気が低下し、賃料の下落や空室の増加につながります。

- 周辺環境の変化: 周辺に新しい競合ビルが建設されたり、地域の中心市街地が移動したり、交通網の変化によってアクセスの利便性が低下したりすると、相対的にビルの価値が下がります。

- 法規制の変更: 新たな耐震基準や環境基準が設けられた際に、既存の建物がそれに対応(既存不適格)できなくなり、資産価値が低下することがあります。

- 市場ニーズの変化: 例えば、働き方の多様化により、固定的な広いオフィスよりも小規模で柔軟なワークスペースの需要が高まるなど、市場の求めるものが変わることで、既存のビルの仕様が時代に合わなくなるケースです。

たとえ物理的にはまだ何十年も使用できる建物であっても、経済的な魅力が失われ、採算が取れなくなれば、経済的耐用年数は尽きたと判断されます。逆に、適切なリノベーションやコンバージョン(用途変更)を行うことで、経済的耐用年数を延ばすことも可能です。 例えば、古いオフィスビルをデザイン性の高いシェアオフィスや住居に改装することで、新たな価値を創出し、収益性を回復させるケースがこれにあたります。

「法定耐用年数」と「建物の寿命」は異なる

ここまで解説してきたように、「法定耐用年数」と「物理的耐用年数(建物の寿命)」は全くの別物です。 この点を混同すると、「法定耐用年数が過ぎたビルはもう価値がない、危険だ」といった誤った認識につながってしまいます。

- 法定耐用年数: 税務上の減価償却計算のために定められた、法律上の「道具」です。

- 物理的耐用年数: メンテナンス次第で変化する、建物の物理的な「寿命」です。

- 経済的耐用年数: 市場や時代の変化に対応できるかという、不動産の「収益寿命」です。

例えば、法定耐用年数が47年の鉄筋コンクリート造の事務所ビルが築50年を迎えたとします。税務上、このビルの減価償却はすでに終了しており、帳簿上の建物価値は1円になっているかもしれません。しかし、適切な維持管理が行われ、耐震性にも問題がなく、満室稼働で安定した賃料収入を生み出しているのであれば、そのビルには依然として高い物理的価値と経済的価値が存在します。金融機関からの融資や売買の際には、この法定耐用年数切れという事実が影響することはありますが、それだけで資産価値がゼロになるわけでは決してありません。

不動産投資やビル経営においては、これら3つの耐用年数の意味を正確に理解し、法定耐用年数を活用した税務戦略、物理的耐用年数を延ばすための維持管理計画、そして経済的耐用年数を維持・向上させるための市場分析とリノベーション戦略を、総合的に考えていくことが成功の鍵となります。

【構造・用途別】商業ビルの法定耐用年数一覧

法定耐用年数は、建物の資産価値を税務上評価するための重要な指標です。この年数は、建物の耐久性や使用状況を考慮し、構造と用途の組み合わせによって国税庁が細かく定めています。ここでは、商業ビルに適用される法定耐用年数を構造別、用途別に分けて詳しく解説します。これらの数値を正確に把握することは、減価償却費の計算や不動産投資の収支計画を立てる上で不可欠です。

(参照:国税庁「主な減価償却資産の耐用年数表」)

構造別の法定耐用年数

建物の法定耐用年数は、まずその骨格となる構造によって大きく分類されます。一般的に、より堅牢で耐久性の高い構造ほど、法定耐用年数は長く設定されています。

| 構造の種類 | 主な法定耐用年数(事務所用の場合) |

|---|---|

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 50年 |

| 鉄骨造(骨格材の肉厚が4mm超) | 38年 |

| 鉄骨造(骨格材の肉厚が3mm超4mm以下) | 30年 |

| 鉄骨造(骨格材の肉厚が3mm以下) | 22年 |

| レンガ造・石造・ブロック造 | 41年 |

| 木骨モルタル造 | 24年 |

| 木造・合成樹脂造 | 24年 |

鉄骨鉄筋コンクリート造・鉄筋コンクリート造

鉄骨鉄筋コンクリート造(SRC造)および鉄筋コンクリート造(RC造)は、現代のビル建築で最も一般的に用いられる、非常に耐久性の高い構造です。

- RC造: 鉄筋の型枠にコンクリートを流し込んで作る構造。圧縮力に強いコンクリートと、引張力に強い鉄筋を組み合わせることで、高い強度と耐久性を実現します。

- SRC造: RC造の柱や梁の中心に、さらに鉄骨(H形鋼など)を内蔵した構造。RC造よりもさらに強度が高く、主に高層ビルや大規模な建築物に採用されます。

これらの構造は、耐震性、耐火性、遮音性に優れており、最も堅牢な建物と見なされるため、法定耐用年数は事務所用で50年と最も長く設定されています。

鉄骨造(骨格材の肉厚で異なる)

鉄骨造(S造)は、柱や梁などの骨組みに鉄骨を使用した構造です。RC造に比べて軽量でありながら強度を確保できるため、工場や倉庫、店舗、中層オフィスビルなど幅広い用途で採用されます。鉄骨造の法定耐用年数は、骨格材(柱や梁など主要な構造部材)として使用されている鋼材の「肉厚」によって細かく区分されているのが大きな特徴です。

- 肉厚4mm超: 38年(事務所用)

- 肉厚3mm超 4mm以下: 30年(事務所用)

- 肉厚3mm以下: 22年(事務所用)

肉厚が厚いほど、構造的な強度が高く、錆による断面積の減少の影響を受けにくいため、耐用年数が長く設定されています。中古の鉄骨造ビルを取得する際は、設計図書などで骨格材の肉厚を確認することが、正確な減価償却計算のために重要となります。

木造・合成樹脂造

木造は、古くからある建築構造ですが、現代でも小規模な店舗や事務所などで採用されることがあります。合成樹脂造は、プラスチック系の材料を構造体に使用するもので、あまり一般的ではありません。これらの構造は、鉄筋コンクリート造などに比べて耐久性が低いと見なされるため、法定耐用年数は事務所用で24年と比較的短く設定されています。

レンガ造・石造・ブロック造

レンガ、石、コンクリートブロックを積み上げて壁を作る構造です。耐火性に優れていますが、地震の揺れに対しては鉄筋コンクリート造ほどの粘り強さがありません。歴史的建造物などで見られますが、現代の商業ビルで新たに採用されることは稀です。これらの構造の法定耐用年数は事務所用で41年と定められています。

木骨モルタル造

木造の骨組みの外壁にラス(網状の金物)を張り、その上からモルタルを塗り固めて仕上げた構造です。1970年代頃までの木造家屋や小規模な店舗でよく見られました。耐火性を高めるための工法ですが、木造をベースとしているため、法定耐用年数は事務所用で24年です。

用途別の法定耐用年数

建物の法定耐用年数は、前述の構造に加えて、「何のために使われるか」という用途によっても変わります。同じ構造の建物でも、使用頻度や内部の環境(湿度、熱、振動など)によって劣化の進み具合が異なると想定されているためです。

ここでは、代表的な商業用途ごとの法定耐用年数を、最も一般的な「鉄筋コンクリート造」を例に見ていきます。

| 用途 | 鉄筋コンクリート造の場合の法定耐用年数 | 鉄骨造(肉厚4mm超)の場合の法定耐用年数 |

|---|---|---|

| 事務所用 | 50年 | 38年 |

| 店舗・住宅用 | 47年 | 34年 |

| 飲食店用 | 41年 | 34年 |

| ホテル・旅館用 | 47年 | 39年 |

| 工場・倉庫用 | 47年 | 38年 |

事務所用

執務スペースとして使用される建物です。人の出入りや什器の配置はありますが、特殊な設備が少なく、建物への負荷が比較的標準的であると考えられるため、各構造における基準となる耐用年数が適用されます。鉄筋コンクリート造の場合は50年です。

店舗・住宅用

物販店やサービス店舗、あるいは共同住宅として使用される建物です。不特定多数の人の出入りがあり、事務所に比べて内装の変更や設備の入れ替えが頻繁に行われる可能性があるため、事務所用よりも若干短い耐用年数が設定されています。鉄筋コンクリート造の場合は47年です。

飲食店用

レストラン、カフェ、居酒屋など、厨房設備を持つ飲食店として使用される建物です。厨房では火気や水を常時使用し、高温多湿な環境となりがちです。また、強力な排気ダクトやグリストラップ(油脂分離阻集器)といった特殊な設備も必要となります。これらの要因は建物の躯体や内装、設備の劣化を早めるため、他の用途に比べて耐用年数が短く設定されています。鉄筋コンクリート造の場合は41年となります。

ホテル・旅館用

宿泊施設として使用される建物です。客室ごとにバス・トイレなどの水回り設備が多数設置されており、24時間体制で空調や給湯設備が稼働するなど、建物全体への負荷が大きいのが特徴です。そのため、用途による耐用年数が細かく定められています。木造の旅館などは短い年数が設定されますが、鉄筋コンクリート造のホテルの場合は47年(延べ面積のうちに木造内装部分の面積が30%を超えるものは39年)と定められています。

工場・倉庫用

製品の製造ラインや大型の保管設備が設置される建物です。製造プロセスによっては、機械の振動、熱、化学薬品の使用など、建物に大きな負荷がかかる場合があります。鉄筋コンクリート造の工場・倉庫の法定耐用年数は47年と定められています。

このように、法定耐用年数は構造と用途のマトリクスで決まります。所有する、あるいは取得を検討している商業ビルの正確な法定耐用年数を把握するためには、建物の登記簿謄本や設計図書で構造を確認し、実際の使用状況(用途)と照らし合わせて、国税庁の耐用年数表を確認することが重要です。

建物附属設備の法定耐用年数

商業ビルの減価償却を考える際、建物本体だけでなく、建物に付随して一体となっている「建物附属設備」にも個別の法定耐用年数が設定されている点を見逃してはなりません。建物本体とは別に、これらの附属設備をそれぞれ資産計上し、個別の耐用年数で減価償却を行うことができます。

建物本体の耐用年数(例:RC造事務所で50年)に比べて、附属設備の耐用年数は15年前後と短く設定されているものがほとんどです。そのため、取得価額を建物本体と附属設備に適切に按分することで、減価償却費を早期に、より多く計上することが可能となり、キャッシュフローの改善や節税効果の最大化につながります。

例えば、1億円のビルを購入した際に、売買契約書などで建物本体が8,000万円、附属設備が2,000万円と区分されていれば、8,000万円は50年で、2,000万円は15年で償却計算ができます。もし区分されていなければ、合理的な基準(固定資産税評価額の比率など)で按分します。

ここでは、商業ビルにおける主要な建物附属設備の法定耐用年数について解説します。

(参照:国税庁「主な減価償却資産の耐用年数表」)

電気設備

電気設備には、照明器具や配線だけでなく、ビル全体の電力を管理する重要なシステムが含まれます。これらは建物本体よりも早く技術が陳腐化したり、寿命を迎えたりするため、個別の耐用年数が定められています。

- 主な設備: 受変電設備(キュービクル)、予備電源設備(発電機)、配線(照明用、動力用)、照明設備、配電盤など

- 法定耐用年数: 15年

特に高圧電力で受電している商業ビルにとって、キュービクルは心臓部ともいえる設備です。これらの設備は定期的なメンテナンスが法令で義務付けられており、機能維持が不可欠です。法定耐用年数である15年を一つの目安として、更新計画を立てることが推奨されます。

給排水・ガス設備

トイレや給湯室、厨房などで使用される給排水設備やガス設備も、建物附属設備として扱われます。これらの配管類は、経年により腐食や詰まり、水漏れなどのリスクが高まるため、建物本体とは異なる短い耐用年数が設定されています。

- 主な設備: 給水管、排水管、汚水管、ガス管、衛生設備(便器、洗面台など)、給湯設備、消火栓、スプリンクラー設備など

- 法定耐用年数: 15年

特に、壁や床下に埋設されている配管は、一度トラブルが発生すると修繕が大掛かりになりがちです。長期修繕計画において、法定耐用年数である15年を目安に、配管の点検や更新を組み込んでおくことが、ビルの資産価値を維持する上で非常に重要です。

冷暖房設備(空調設備)

テナントの快適性を左右する空調設備も、重要な建物附属設備です。ビル全体を管理するセントラル空調方式と、各フロアや各区画で個別に管理する個別空調方式があります。

- 主な設備:

- セントラル空調: 冷凍機、ボイラー、冷却塔、送風機、ダクトなど

- 個別空調: パッケージエアコン(室内機・室外機)など

- 法定耐用年数:

- 冷凍機の出力が22kW以下のもの(小規模なビルや個別空調): 13年

- 冷凍機の出力が22kW超のもの(大規模なビルやセントラル空調): 15年

空調設備は技術進歩が著しく、新しいモデルは省エネ性能が格段に向上しています。法定耐用年数が経過するタイミングは、より効率的な最新設備への更新を検討する良い機会となります。設備の更新は、光熱費の削減によるランニングコストの低減だけでなく、テナント満足度の向上にも直結します。

エレベーター

中層以上の商業ビルに不可欠なエレベーターも、独立した法定耐用年数が設定された建物附属設備です。

- 主な設備: エレベーター、エスカレーター

- 法定耐用年数: 17年

エレベーターは建築基準法により定期的な検査が義務付けられており、安全性と機能性の維持が常に求められます。部品の供給停止や老朽化に対応するため、物理的な寿命(メーカーが推奨するリニューアル時期)は20〜25年程度と言われていますが、税務上の法定耐用年数は17年です。この年数も、大規模なリニューアル計画を立てる上での一つの指標となります。

| 附属設備の種類 | 主な設備内容 | 法定耐用年数 |

|---|---|---|

| 電気設備 | 受変電設備、配線、照明など | 15年 |

| 給排水・ガス設備 | 給水管、排水管、衛生設備、ガス管、消火設備など | 15年 |

| 冷暖房設備 | エアコン、ボイラー、冷凍機、ダクトなど | 13年 or 15年 |

| 昇降機設備 | エレベーター、エスカレーター | 17年 |

このように、建物の取得価額を本体と附属設備に正しく区分することは、減価償却を通じた税務戦略の基本です。附属設備は建物本体より早く多額の減価償却費を計上できるため、投資初期のキャッシュフローを厚くする効果があります。不動産の売買契約時には、附属設備の価額が明記されているかを確認し、明記されていない場合は不動産鑑定士に評価を依頼するなどして、合理的な根拠に基づいた按分を行うことが重要です。

法定耐用年数と減価償却の関係

法定耐用年数が商業ビル経営において最も直接的に関わってくるのが、「減価償却」という会計上の手続きです。法定耐用年数は、まさにこの減価償却費を計算するために存在するといっても過言ではありません。この仕組みを正しく理解し活用することは、効果的な節税と健全なキャッシュフローの維持に不可欠です。

減価償却とは

減価償却とは、建物や設備などの高額な固定資産の取得費用を、取得した年に一度に全額経費とするのではなく、その資産が使用できると見込まれる期間(=法定耐用年数)にわたって、毎年少しずつ分割して費用として計上していく会計上の手続きです。

なぜこのような手続きが必要なのでしょうか。仮に、5億円のビルを購入した年に、その5億円を全額経費として計上してしまうと、その年だけ会計上は巨額の赤字となり、翌年以降は建物の取得に関する費用が全く計上されないことになります。これでは、各事業年度の正確な経営成績(儲けや損失)を把握することができません。

そこで、建物の価値は年月の経過とともに徐々に減少していくという考え方に基づき、取得費用を法定耐用年数という一定の期間に配分することで、毎年の収益と費用を適切に対応させ、より実態に即した損益計算を行うのが減価償却の目的です。

そして、減価償却によって計算された費用のことを「減価償却費」と呼びます。この減価償却費の大きな特徴は、実際にお金が出ていくわけではない「非資金費用(現金の支出を伴わない経費)」であるという点です。給与や仕入れ代のように実際にキャッシュが減るわけではないにもかかわらず、会計上は費用として計上できるため、後述する節税効果を生み出す源泉となります。

減価償却費の計算方法

減価償却費の計算方法には、主に「定額法」と「定率法」の2つがあります。どちらの計算方法を選択するかによって、毎年の費用計上額が変わり、納税額やキャッシュフローに影響を与えます。

定額法と定率法

- 定額法:

毎年、一定額の減価償却費を計上する方法です。計算式は「取得価額 × 定額法の償却率(=1 ÷ 耐用年数)」となり、非常にシンプルで分かりやすいのが特徴です。例えば、取得価額1億円、法定耐用年数50年の建物の場合、償却率は0.020(1÷50)となり、毎年の減価償却費は200万円(1億円 × 0.020)と、償却期間が終了するまで同額になります。計画が立てやすく、安定した費用計上を行いたい場合に適しています。

平成28年4月1日以降に取得した建物および建物附属設備については、定額法で計算することが義務付けられています。 - 定率法:

毎年の未償却残高(取得価額から前年までの減価償却費累計額を差し引いた金額)に、一定の償却率を掛けて減価償却費を計算する方法です。計算式は「未償却残高 × 定率法の償却率」となります。この方法では、償却の初期段階で多額の費用を計上でき、年々償却額が減少していくのが特徴です。投資初期の利益を圧縮して納税を先延ばしにし、手元資金を厚くしたい場合に有効な戦略となります。

ただし、建物や建物附属設備は定額法が強制適用されるため、現在、不動産投資において定率法を選択できるのは、建物と一体ではない機械や器具備品などに限られます。

| 計算方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 定額法 | 毎年、均等額を償却 | 計画が立てやすい。毎年の利益が安定する。 | 償却初期の節税効果は定率法より小さい。 |

| 定率法 | 償却初期に多く、年々減少 | 投資初期の節税効果が大きい。キャッシュフロー改善に有効。 | 償却期間の後半は費用計上額が少なくなる。 |

中古物件の耐用年数の計算方法

新築物件の減価償却では法定耐用年数をそのまま用いますが、中古物件を取得した場合は、すでに経過した年数分を考慮して、残りの耐用年数を算出し直す必要があります。この計算には、原則法と簡便法の2つがありますが、一般的には計算が容易な「簡便法」が用いられます。

簡便法による耐用年数の計算方法は以下の通りです。

- 法定耐用年数の全部を経過している場合:

その資産の法定耐用年数 × 20% の年数となります。(計算結果の1年未満の端数は切り捨て)- 例: 法定耐用年数47年のRC造店舗(築50年)を取得した場合

計算式: 47年 × 0.2 = 9.4年 → 9年

この場合、わずか9年間で建物の取得費用を償却できることになります。

- 例: 法定耐用年数47年のRC造店舗(築50年)を取得した場合

- 法定耐用年数の一部を経過している場合:

(法定耐用年数 - 経過年数) + (経過年数 × 20%) の年数となります。(計算結果の1年未満の端数は切り捨て)- 例: 法定耐用年数38年の鉄骨造事務所(築20年)を取得した場合

計算式: (38年 – 20年) + (20年 × 0.2) = 18年 + 4年 = 22年

この場合、残りの耐用年数は22年として減価償却を行います。

- 例: 法定耐用年数38年の鉄骨造事務所(築20年)を取得した場合

中古物件、特に法定耐用年数を超過した物件は、耐用年数が非常に短くなるため、短期間で大きな減価償却費を計上できるという税務上の大きなメリットがあります。これが、築古物件が投資対象として注目される理由の一つです。

減価償却による節税の仕組み

減価償却がなぜ節税につながるのか、その仕組みを簡単なモデルで見てみましょう。

【減価償却がない場合】

- 年間家賃収入: 3,000万円

- 経費(管理費、修繕費、固定資産税など ※現金支出あり): 1,000万円

- 課税所得(利益): 3,000万円 – 1,000万円 = 2,000万円

- 法人税額(税率30%と仮定): 2,000万円 × 30% = 600万円

- 手元に残る現金(キャッシュフロー): 3,000万円 – 1,000万円 – 600万円 = 1,400万円

【減価償却がある場合】

- 年間家賃収入: 3,000万円

- 経費(現金支出あり): 1,000万円

- 減価償却費(現金支出なし): 500万円

- 会計上の総経費: 1,000万円 + 500万円 = 1,500万円

- 課税所得(利益): 3,000万円 – 1,500万円 = 1,500万円

- 法人税額(税率30%と仮定): 1,500万円 × 30% = 450万円

- 手元に残る現金(キャッシュフロー): 3,000万円 – 1,000万円 – 450万円 = 1,550万円

この比較から分かるように、減価償却費500万円を計上することで、課税所得が500万円圧縮され、結果として法人税が150万円(500万円 × 30%)安くなっています。そして最も重要なのは、税金が150万円減ったことで、手元に残る現金(キャッシュフロー)が1,400万円から1,550万円へと50万円増えている点です。

このように、減価償却は実際のお金の動きとは別に、帳簿上で費用を計上することで課税対象となる利益を減らし、納税額を抑えることで手元の資金を増やす、強力な財務戦略ツールなのです。

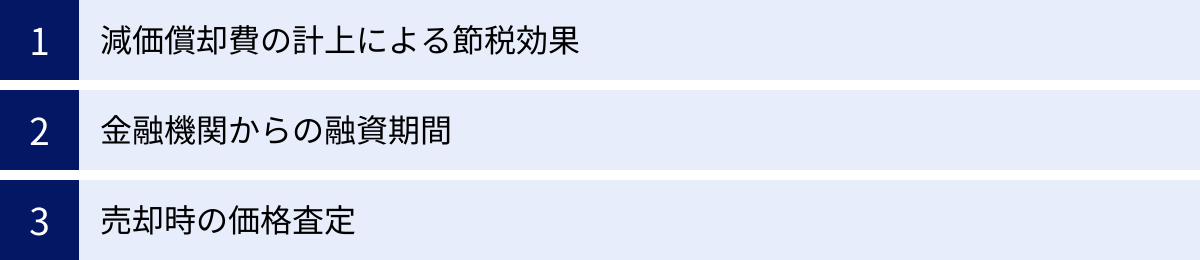

法定耐用年数が不動産投資に与える影響

法定耐用年数は、単なる税務上の数値にとどまらず、不動産投資における「資金調達」「節税効果」「出口戦略(売却)」という3つの重要な局面に直接的な影響を及ぼします。投資家は、物件の法定耐用年数が自身の投資戦略にどのように作用するかを深く理解しておく必要があります。

減価償却費の計上による節税効果

前章で詳しく解説した通り、法定耐用年数は減価償却費の計算の基礎となります。この減価償却費をいかにコントロールするかが、不動産投資におけるキャッシュフロー戦略の鍵を握ります。

特に、不動産投資家が注目するのは、中古物件を活用した減価償却メリットの最大化です。前述の通り、中古物件は残存耐用年数が短く計算されるため、新築物件に比べて短期間で大きな減価償却費を計上できます。

例えば、建物価格が5,000万円の物件を考えます。

- 新築RC造(耐用年数47年)の場合:

毎年の減価償却費(定額法)は約106万円(5,000万円 ÷ 47年)です。 - 築古RC造(法定耐用年数超過、残存耐用年数9年)の場合:

毎年の減価償却費(定額法)は約555万円(5,000万円 ÷ 9年)にもなります。

年間の減価償却費に約450万円もの差が生まれるため、後者の方が圧倒的に高い節税効果を得られます。これにより、投資初期の数年間の手取りキャッシュフローを大幅に改善することが可能です。給与所得が高い個人投資家などが、不動産所得の赤字(減価償却による会計上の赤字)を給与所得と損益通算することで、所得税や住民税の還付を受けるという節税スキームは、この仕組みを利用した典型例です。

ただし、この戦略には注意点も存在します。 減価償却はあくまで費用の前倒しであり、取得費用の総額以上を経費にできるわけではありません。短い耐用年数が終了すると、減価償却費はゼロになります。その瞬間から、家賃収入の大部分がそのまま課税所得に計上されるため、急激に税負担が増加する「デッドクロス」という状態に陥るリスクがあります。

したがって、投資家は減価償却期間が終わる前に物件を売却する、あるいは次の投資物件を探すといった出口戦略をあらかじめ計画しておく必要があります。

金融機関からの融資期間

不動産投資の多くは、金融機関からの融資を利用して行われます。その際、金融機関が融資の可否や条件を判断する上で、物件の法定耐用年数は極めて重要な審査項目の一つとなります。

金融機関は、融資の返済原資が物件から生み出される賃料収入であると考えています。そのため、融資期間は、その物件が安定して収益を生むと見なされる期間内に設定するのが原則です。この「安定して収益を生む期間」の客観的な指標として、法定耐用年数が用いられるのです。

一般的に、金融機関が設定する融資期間の上限は、「法定耐用年数 − 築年数(経過年数)」が一つの目安とされています。

- 例1:新築RC造事務所(法定耐用年数50年)

融資期間の目安:50年 – 0年 = 50年(ただし、多くの金融機関では最長35年などの上限あり)

→ 長期での融資が可能なため、毎月の返済額を抑えやすい。 - 例2:築35年のRC造事務所(法定耐用年数50年)

融資期間の目安:50年 – 35年 = 15年

→ 融資期間が短くなるため、同じ借入額でも毎月の返済額が高額になり、キャッシュフローを圧迫する可能性がある。 - 例3:築50年のRC造事務所(法定耐用年数50年)

融資期間の目安:50年 – 50年 = 0年

→ この計算式上は融資が非常に困難になる。

法定耐用年数を超過した物件に対して、金融機関が全く融資をしないというわけではありません。物件の収益性や立地、個人の資産背景などを総合的に評価して融資を実行するケースもありますが、一般的には融資のハードルは格段に上がります。

このように、残存耐用年数が短い物件は、融資期間が短くなることで自己資金が多く必要になったり、月々の返済負担が重くなったりするという点を十分に理解した上で、投資計画を立てる必要があります。

売却時の価格査定

不動産の出口戦略である売却時においても、法定耐用年数は価格形成に影響を与えます。なぜなら、物件の買い手もまた、あなたと同じように「減価償却による節税効果」と「金融機関からの融資」を検討するからです。

残存耐用年数が長く残っている物件は、買い手にとって以下のメリットがあります。

- 長期の減価償却: 長期間にわたって安定的に減価償却費を計上できる。

- 融資の受けやすさ: 金融機関から長期の融資を引き出しやすく、購入のハードルが下がる。

したがって、他の条件(立地、収益性、管理状態など)が同じであれば、残存耐用年数が長い物件の方が、より多くの買い手にとって魅力的であり、売却しやすく、価格も高くなる傾向にあります。

逆に、法定耐用年数を超過した物件は、前述の通り融資が付きにくいため、買い手は現金で購入できる富裕層や不動産会社などに限定されがちです。市場が狭まる分、売却価格の交渉において不利になる可能性があります。

しかし、これも絶対的なものではありません。法定耐用年数切れの物件であっても、

- 土地の価値が非常に高い(都心の一等地など)

- 高い利回りで安定稼働している

- リノベーションによって新たな価値が付加されている

といった場合には、それを評価する買い手も存在します。

結論として、法定耐用年数は不動産投資のライフサイクル全体に深く関わってきます。投資家は、目先の節税効果だけでなく、融資条件や将来の売却までを見据えて、物件の法定耐用年数を評価し、自身の投資戦略に合致するかどうかを慎重に判断することが求められます。

法定耐用年数を超えた商業ビルについてのよくある質問

法定耐用年数が過ぎた商業ビル、いわゆる「耐用年数切れ」の物件について、多くのオーナーや投資家は「もう価値がないのではないか」「売ることもできないのでは」といった不安を抱きがちです。しかし、それは法定耐用年数の意味を誤解していることから生じる場合がほとんどです。ここでは、そうした疑問に明確にお答えします。

耐用年数切れのビルでも売却できる?

結論から言えば、法定耐用年数が切れた商業ビルでも売却することは十分に可能です。

繰り返しになりますが、法定耐用年数はあくまで税法上の計算期間であり、建物の物理的な寿命や使用可否を示すものではありません。法定耐用年数が47年のRC造ビルが築50年でも、適切な維持管理がなされていれば、安全かつ快適に利用でき、賃料収入を生み出し続けているケースは数多く存在します。

耐用年数切れのビルが売却できる主な理由は以下の通りです。

- 土地の価値:

建物が古くなっても、その下の土地の価値は経年で減るものではありません。 特に都心部や駅近などの好立地にある場合、資産価値の大部分を土地が占めていることも少なくありません。買い手は、土地の資産価値を主目的として物件を購入します。 - 収益性(インカムゲイン):

物件が現在進行形でテナントに貸し出され、安定した家賃収入を生み出しているのであれば、それは「収益物件」として明確な価値を持ちます。投資家は、物件価格に対する年間の家賃収入の割合である「利回り」を重視します。耐用年数切れ物件は建物価格が低く評価される分、高利回りになる傾向があり、これを魅力と捉える投資家層が存在します。 - リノベーション・再開発素地としての価値:

建物の古さを逆手に取り、大規模なリノベーションやコンバージョン(用途変更)を施して、新たな価値を創造することを前提に購入する不動産会社やデベロッパーもいます。また、建物を解体して更地にし、新しいビルやマンションを建設する「再開発用地」として購入されるケースもあります。この場合、評価されるのは建物の価値ではなく、その土地のポテンシャルです。 - 現金購入層の存在:

耐用年数切れ物件は金融機関からの融資が付きにくいという側面はありますが、融資を必要としない、自己資金が豊富な個人富裕層や法人が買い手となる場合があります。彼らにとっては、融資の可否よりも、物件の収益性や立地、あるいは減価償却が取れない分を補って余りある価格の安さが判断基準となります。

もちろん、売却活動において「融資が付きにくい」という点は一つのハードルになります。そのため、買い手のターゲット層を明確にし、物件の収益性やリノベーションの可能性といった魅力を的確にアピールする売却戦略が重要になります。

耐用年数切れのビルに資産価値はある?

はい、法定耐用年数が切れたビルにも資産価値は明確に存在します。 「法定耐用年数切れ=資産価値ゼロ」という考えは完全に間違いです。

資産価値を構成する要素を分解して考えると、より理解しやすくなります。

- 土地の資産価値:

前述の通り、土地の価値は法定耐用年数とは無関係です。路線価や周辺の取引事例に基づいて評価される土地の価値は、耐用年数切れのビルにおいても資産の根幹を成す部分です。 - 建物の収益還元価値:

会計上の帳簿価額(簿価)は減価償却が終わると1円になるかもしれませんが、それはあくまで税務上の話です。不動産鑑定評価の世界では、その物件が将来生み出すと予測される収益(純利益)を現在価値に割り戻して評価する「収益還元法」という手法があります。ビルが賃料収入を生み出している限り、その収益力に基づいた「収益還元価値」が存在します。 満室稼働で高い賃料を得ているビルであれば、その価値は高くなります。 - 建物の物理的価値(再調達原価からの減価修正):

たとえ古くても、建物そのものに物理的な価値が残っています。不動産鑑定評価では、その建物を今もう一度新築した場合にかかる費用(再調達原価)を算出し、そこから築年数に応じた劣化分を差し引いて(減価修正)建物の現在価値を評価する方法(原価法)もあります。この際の減価修正は、法定耐用年数だけでなく、実際の維持管理状態が大きく加味されます。適切な大規模修繕が行われているビルは、同じ築年数の管理不十分なビルよりも高く評価されます。 - その他の付加価値:

優良なテナントが長期契約で入居している、特別な許認可(例:ホテル営業許可)が付いている、周辺に再開発計画があるといったプラスアルファの要素も、物件の資産価値を高めます。

つまり、耐用年数切れのビルの資産価値は、税務上の簿価ではなく、「土地の価値」+「収益性」+「建物のコンディション」+「立地や将来性」といった要素を総合的に判断して決まるのです。法定耐用年数はその中の一つの要素に過ぎず、特に収益性が高い物件であれば、その価値は十分に維持されます。オーナーとしては、日々の管理を徹底し、高い収益性を維持することが、耐用年数に関わらず資産価値を守る最善の方法と言えるでしょう。

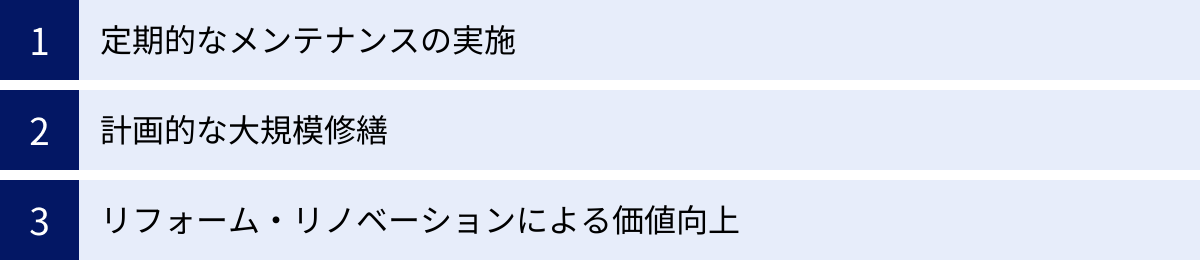

ビルの資産価値を維持し寿命を延ばす方法

法定耐用年数は法律で定められた固定の年数ですが、建物の物理的な寿命(物理的耐用年数)と市場での価値(経済的耐用年数)は、オーナーの取り組み次第で大きく延ばすことが可能です。建物を単に所有するだけでなく、積極的に価値を維持・向上させるためのアクションが、長期的な成功の鍵となります。

定期的なメンテナンスの実施

建物の寿命を延ばすための最も基本的かつ重要な活動が、日々の地道なメンテナンスです。大きなトラブルが発生してから対処する「事後保全」ではなく、トラブルを未然に防ぐ「予防保全」の考え方が不可欠です。

- 日常清掃・点検:

共用部(エントランス、廊下、階段、トイレなど)の清掃を高いレベルで維持することは、美観を保ちテナント満足度を高めるだけでなく、異常の早期発見につながります。清掃スタッフからの報告体制を整え、「壁の小さなひび割れ」「天井のシミ」「床のきしみ」といった些細な変化を見逃さないことが重要です。 - 設備機器の法定点検・任意点検:

消防設備、エレベーター、受変電設備、貯水槽などは、法律で定期的な点検が義務付けられています。これらの法定点検を確実に実施するのはもちろんのこと、空調設備や給排水ポンプなど、任意点検が推奨される設備についても、専門業者による定期的なチェックを行うべきです。これにより、突然の故障による業務停止リスクを低減し、設備の寿命を延ばすことができます。 - 小修繕の迅速な対応:

電球の交換、水漏れの補修、建具の調整など、テナントから要望があった小規模な修繕には迅速に対応します。対応の速さはテナントからの信頼に直結します。また、小さな不具合を放置することが、結果的に大規模な劣化につながるケースも多いため、早期の対処がコストを抑えることにもなります。

これらの定期的なメンテナンスは、建物の健康診断のようなものです。継続的に行うことで、建物の状態を正確に把握し、次に述べる大規模修繕の計画をより的確に立てることができます。

計画的な大規模修繕

日常的なメンテナンスだけでは防ぎきれない建物の経年劣化に対応するためには、10年~15年といった長期的な視点での「長期修繕計画」を策定し、計画的に大規模修繕を実施することが極めて重要です。

長期修繕計画とは、将来必要となる大規模な修繕工事の項目、実施時期、概算費用などを一覧にしたものです。これをあらかじめ作成しておくことで、必要な資金を計画的に積み立てることができ、いざという時に資金不足で工事ができないといった事態を防ぎます。

主な大規模修繕工事には以下のようなものがあります。

- 屋上防水工事(12~15年周期):

屋上からの漏水は、建物の躯体(コンクリートや鉄骨)に深刻なダメージを与える最大の原因の一つです。アスファルト防水やシート防水など、工法に応じた周期で全面的な改修を行います。 - 外壁改修工事(12~15年周期):

外壁のひび割れ補修、塗装の塗り替え、タイルの補修・張替えなどを行います。美観の回復はもちろん、外壁からの雨水の浸入を防ぎ、コンクリートの中性化を抑制する重要な役割があります。 - 給排水管更新工事(25~30年周期):

壁や床の内部にある給排水管は、経年により錆や腐食が進みます。漏水事故や赤水の発生を防ぐため、計画的な更新が必要です。 - 設備更新(15~20年周期):

エレベーター、空調設備、受変電設備など、耐用年数を迎えた主要な設備を更新します。

計画的な大規模修繕は、建物の物理的寿命を大幅に延ばし、資産価値の低下を防ぐための最も効果的な投資です。修繕を怠ったビルは急速に陳腐化し、資産価値が大きく下落してしまいます。

リフォーム・リノベーションによる価値向上

建物の物理的な機能を維持するだけでなく、時代のニーズに合わせてその価値を積極的に高めていく取り組みが、リフォームとリノベーションです。これにより、建物の経済的耐用年数を延ばすことができます。

- リフォーム(原状回復・機能改善):

老朽化した部分を新しくする小~中規模な改修を指します。- 内装の刷新: テナントが退去した後の壁紙や床材の張替え、照明器具のLED化など。

- 水回りの更新: トイレの洋式化、ウォシュレットの設置、給湯室のシステムキッチン化など。

- 共用部のデザイン変更: エントランスホールのデザインを一新し、ビルの第一印象を向上させる。

- リノベーション(大規模改修・付加価値創造):

既存の骨組みを活かしつつ、大規模な工事を行って新たな機能や価値を付け加えることを指します。- コンバージョン(用途変更): 時代の需要に合わせて、事務所を住居に、店舗を保育園になど、建物の用途そのものを変更する。

- 間取りの変更: 大規模なオフィス空間を、需要の高い小規模な区画に分割する。

- 性能向上改修: 耐震補強工事による安全性の向上、外壁や窓の断熱改修による省エネ性能の向上(ZEB化など)、ITインフラ(高速インターネット回線、セキュリティシステム)の強化など。

特に現代においては、働き方の多様化や環境意識の高まりに対応したリノベーションが重要です。例えば、屋上を緑化してリフレッシュスペースを設けたり、シェアオフィスやコワーキングスペースとしての機能を付加したりすることで、競合ビルとの差別化を図り、賃料の維持・向上や空室率の低減につなげることができます。

これらの価値向上策は、単なるコストではなく、将来の収益性を高めるための戦略的な「投資」と捉えるべきです。法定耐用年数という数字に捉われることなく、常に市場のニーズを読み解き、適切な投資を行うことが、商業ビルの価値を未来にわたって維持し続けるための道筋となります。

まとめ

商業ビルの「耐用年数」は、その言葉が使われる文脈によって意味が大きく異なります。本記事で解説した3つの耐用年数の違いを正しく理解することが、適切な不動産経営の第一歩です。

- 法定耐用年数: 税法上のルールであり、減価償却費の計算に用いるための「税務上の寿命」。建物の構造と用途で決まり、実際の寿命とは異なる。

- 物理的耐用年数: 建物が物理的に使用できなくなるまでの「本当の寿命」。これは、オーナーによる維持管理の質と頻度によって大きく変動する。

- 経済的耐用年数: 市場で収益を上げ続けられる「不動産としての寿命」。時代のニーズの変化や周辺環境の影響を受け、リノベーションなどによって延ばすことが可能。

法定耐用年数は、減価償却による節税効果や、金融機関からの融資期間、売却時の価格査定など、不動産投資の様々な局面に影響を与える重要な指標です。特に中古物件では、残存耐用年数の計算方法を理解し、投資戦略に組み込むことがキャッシュフローを左右します。

しかし、最も重要なことは、「法定耐用年数が過ぎた=建物の価値がない」というわけでは決してないという事実です。法定耐用年数が切れても、土地の価値は残り、収益を生み続けている限り「収益還元価値」が存在します。

そして、ビルの真の価値と寿命を決定づけるのは、オーナー自身の取り組みに他なりません。日々の地道なメンテナンス、長期的な視点に立った計画的な大規模修繕、そして時代の変化を捉えた戦略的なリノベーション。これらの継続的な努力こそが、建物の物理的寿命と経済的寿命を延ばし、法定耐用年数という数字を超えて、長期にわたり安定した収益を生み出す優良な資産を育むための唯一かつ最善の方法と言えるでしょう。