夢に描いた自分のお店を持つ。その第一歩となるのが、事業の拠点となる店舗物件の確保です。デザインや立地など、理想の物件が見つかったときの喜びはひとしおでしょう。しかし、その先に待ち受けているのが「入居審査」という、多くの開業希望者が直面する大きなハードルです。

この入居審査は、住居用の賃貸物件とは異なり、より多角的かつ厳格な視点で行われます。なぜなら、貸主(オーナー)にとって、店舗を貸し出すことは単なる不動産賃貸ではなく、長期的な事業パートナーを選ぶ行為に等しいからです。事業の成功は家賃の安定収入に直結し、万が一事業が失敗すれば、家賃滞納や物件の原状回復など、貸主は大きなリスクを負うことになります。

したがって、審査では申込者の人柄や事業への熱意はもちろんのこと、事業計画の具体性や収益性、財務状況といったビジネス側面が厳しく評価されます。「資金さえあれば大丈夫だろう」といった安易な考えでは、思わぬところで審査に落ちてしまうケースも少なくありません。

この記事では、これから店舗を開業しようと考えている方々に向けて、店舗物件の入居審査の全貌を徹底的に解説します。審査で何が見られているのか、どのような流れで進むのか、そして、多くの人がつまずく「審査に落ちる理由」と、それを乗り越えて審査を通過するための具体的な「コツ」まで、網羅的にご紹介します。

この記事を最後まで読めば、入居審査に対する漠然とした不安が解消され、自信を持って審査に臨むための準備ができるようになるはずです。 夢の実現に向けた最初の関門を突破し、成功への確かな一歩を踏み出しましょう。

目次

店舗物件の入居審査とは?

店舗物件の入居審査とは、一言で言えば「貸主(オーナー)が、安心して物件を長期間貸すことができる相手かどうかを見極めるためのプロセス」です。住居用の賃貸契約が「個人の生活の場」を確保するためのものであるのに対し、事業用の店舗契約は「ビジネスの場」を提供するものです。この目的の違いが、審査の内容に大きな差を生み出します。

貸主の視点に立つと、その目的がより明確に理解できます。貸主が最も恐れるのは、主に以下の3つのリスクです。

- 家賃滞納リスク: 事業がうまくいかず、家賃の支払いが滞ること。これは貸主の収入に直接的な打撃を与えます。

- 物件の毀損・トラブルリスク: 使い方によっては物件が大きく傷んだり、騒音や匂い、ゴミ問題などで近隣のテナントや住民とトラブルになったりすること。これは物件の資産価値低下や、他のテナントの退去に繋がる可能性があります。

- 早期退去リスク: 開業後すぐに事業が立ち行かなくなり、短期間で退去されてしまうこと。新たな入居者を探す手間やコスト、空室期間の家賃収入減が発生します。

これらのリスクを回避し、長期的に安定した賃貸経営を行うために、貸主は入居申込者の「信頼性」と「事業の継続性」を厳しく審査するのです。したがって、店舗物件の入居審査は、単なる形式的な手続きではなく、貸主が将来の事業パートナーとして申込者を評価する、極めて重要なプロセスであると言えます。

住居用物件の審査では、主に申込者の「支払い能力(年収など)」と「人柄」が重視されますが、店舗物件の審査では、それに加えて「事業そのものの将来性」が大きな評価軸となります。いくら申込者の人柄が良く、十分な自己資金があったとしても、その事業計画が非現実的で成功の見込みが薄いと判断されれば、審査を通過するのは難しいでしょう。

例えば、飲食店の開業を希望する場合、ただ「美味しい料理を提供したい」という情熱だけでは不十分です。周辺の競合店はどこか、ターゲット顧客は誰か、客単価はいくらか、月の売上目標は、そしてその根拠は何か、といった具体的な事業戦略が求められます。貸主は、申込者が一過性の思いつきではなく、熟慮された計画のもとに事業を始めようとしているかを見ています。

また、物件との相性も重要なポイントです。例えば、閑静な住宅街にあるマンションの1階で、深夜まで営業し音楽を流すバーを開業したいと申し込んでも、騒音による近隣住民とのトラブルが容易に想定されるため、承認される可能性は極めて低いでしょう。このように、事業内容がその物件の特性や周辺環境、建物のコンセプトに合致しているかも、審査で慎重に判断されます。

まとめると、店舗物件の入居審査は、貸主が安心して資産を託せる相手を見つけるための防衛策であり、同時に、借主にとっては自身の事業計画の妥当性や経営者としての資質を証明する最初の機会です。この審査の意図を正しく理解し、貸主の不安を払拭できるような情報を提供することが、審査通過への第一歩となるのです。

店舗物件の入居審査で確認される主な項目

店舗物件の入居審査では、貸主が抱えるリスクを多角的に評価するため、様々な項目がチェックされます。単に収入が多い、自己資金が豊富というだけでは通過できないのが、事業用物件の審査の難しいところです。ここでは、審査において特に重要視される5つの主要項目について、貸主がどのような視点で見ているのかを交えながら詳しく解説します。

| 審査項目 | 確認される内容 | 貸主の懸念点 |

|---|---|---|

| 借主の人柄や経歴 | 誠実さ、コミュニケーション能力、過去の事業経験、業界経験など | トラブルを起こさず、責任感を持って経営してくれるか。長期的に良好な関係を築ける相手か。 |

| 事業内容と事業計画 | 事業の具体性、収益性、将来性、コンセプト、集客方法、資金計画など | 事業が長続きし、安定した家賃支払いが見込めるか。計画に実現可能性があるか。 |

| 支払い能力や財務状況 | 自己資金額、借入状況、過去の収益実績(法人の場合)、運転資金の確保状況など | 初期費用や当面の運転資金を問題なく支払えるか。家賃滞納のリスクは低いか。 |

| 連帯保証人の有無 | 連帯保証人の属性(職業、年収、信用情報、本人との関係性) | 万が一、借主が家賃を支払えなくなった際に、確実に回収できるか。 |

| 開業する業種や業態 | 飲食、物販、サービスなどの種類。騒音、匂い、煙、客層、営業時間など | 建物のコンセプトや他のテナントと共存できるか。物件を毀損したり、近隣トラブルの原因になったりしないか。 |

借主の人柄や経歴

意外に思われるかもしれませんが、貸主は申込者の「人柄」を非常に重視します。 なぜなら、賃貸契約は数年、場合によっては10年以上にわたる長期的な関係になるからです。トラブルが発生した際に誠実に対応してくれるか、約束事をきちんと守れるか、円滑なコミュニケーションが取れるかといった点は、貸主が安心して物件を貸すための根幹となる要素です。

人柄は、主に不動産会社の担当者とのやり取りや、貸主との面談(設定された場合)を通じて判断されます。高圧的な態度を取ったり、質問に対して曖昧な返答を繰り返したり、連絡が遅かったりすると、「この人に貸して大丈夫だろうか」という不信感を与えてしまいます。逆に、丁寧な言葉遣いや迅速な対応、誠実な姿勢は、信頼できる人物であるという好印象に繋がります。

また、これまでの経歴、特に開業する業種に関連する実務経験も重要な評価ポイントです。例えば、カフェを開業したい人が、有名カフェで数年間店長として勤務した経験があれば、店舗運営のノウハウを持っていると見なされ、事業の成功確率が高いと評価されます。全くの未経験であっても、開業に向けてスクールに通ったり、入念な市場調査を行ったりした実績を示せれば、熱意と計画性が伝わり、プラスに働くことがあります。経歴は、事業計画の説得力を裏付ける重要な要素なのです。

事業内容と事業計画の具体性

店舗物件の審査における最大の山場が、この「事業計画書」の評価です。貸主が最も知りたいのは、「この事業は本当に成功するのか?そして、長期間にわたって家賃を払い続けてくれるのか?」という点に尽きます。その問いに答えるのが事業計画書です。

単に「多くの人に愛されるアットホームなレストランを作りたい」といった抽象的な夢を語るだけでは、審査を通過することはできません。貸主は、その夢を実現するための具体的な道筋、つまりビジネスとしての戦略を知りたいのです。

優れた事業計画書には、以下のような要素が具体的に盛り込まれています。

- 事業コンセプト: 誰に、何を、どのように提供するのか。他店との差別化ポイントは何か。

- 市場分析: 物件周辺の人口動態、競合店の状況、ターゲット顧客のニーズ分析。

- 商品・サービス: 提供するメニューや商品の詳細、価格設定とその根拠。

- 集客戦略: オープン当初から軌道に乗るまでの具体的な宣伝・広報活動計画。

- 収支計画: 売上予測、原価、人件費、家賃、その他の経費を算出し、損益分岐点や利益予測を具体的な数字で示す。

- 資金計画: 開業に必要な初期費用(自己資金と借入金の内訳)と、開業後の運転資金計画。

これらの項目が客観的なデータに基づいて論理的に構成されているかが厳しくチェックされます。例えば、売上予測が「1日100人来店するはず」といった希望的観測ではなく、「周辺のオフィス人口が〇〇人で、ランチタイムの平均客単価〇〇円、回転数を2回と仮定すると…」といった根拠に基づいている必要があります。この具体性と実現可能性が、貸主の信頼を勝ち取る鍵となります。

支払い能力や財務状況

事業計画がどれだけ素晴らしくても、それを実行するための資金がなければ絵に描いた餅です。そのため、申込者の「支払い能力」、特に「自己資金」の額は、審査において極めて重要な指標となります。

貸主が見ているのは、契約時に必要な初期費用(保証金、礼金、仲介手数料、前家賃など)を支払えるかだけではありません。それ以上に、開業後、事業が軌道に乗るまでの数ヶ月間、売上がゼロでも事業を継続できるだけの「運転資金」が確保されているかを重視します。一般的に、運転資金の目安として「月額家賃の6ヶ月分から1年分」程度を用意しておくと、貸主に安心感を与えることができると言われています。

法人の場合は、過去2〜3期分の決算書の提出を求められます。これにより、企業の収益性や財務の健全性が評価されます。債務超過に陥っていたり、利益が極端に少なかったりすると、審査は厳しくなります。個人事業主の場合は、過去の確定申告書や預金通帳のコピーなどを通じて、収入状況や資産状況が確認されます。借入金が多い場合は、その返済計画も含めて支払い能力が総合的に判断されます。

連帯保証人の有無

万が一、借主が家賃を支払えなくなった場合に備え、貸主は債権を回収するための担保を求めます。その最も一般的な形が「連帯保証人」です。

連帯保証人とは、借主本人とほぼ同等の返済義務を負う人のことです。借主の支払いが滞った場合、貸主は借主本人に請求する前に、いきなり連帯保証人に支払いを請求できます。そのため、連帯保証人には借主本人と同等、あるいはそれ以上の安定した支払い能力が求められます。一般的には、定職に就いており、安定した収入がある親や兄弟などの親族が対象となります。

連帯保証人が見つからない、あるいは頼みたくないというケースも増えており、その場合は「家賃保証会社」の利用が必須となることがほとんどです。保証会社は、借主に代わって家賃を立て替えてくれる会社ですが、当然ながら保証会社独自の審査があります。この審査では、申込者の信用情報(クレジットカードやローンの支払い履歴など)が照会されるため、過去に滞納歴があると審査に通らない可能性があります。連帯保証人がいる場合でも、保証会社の利用を必須とする貸主も増えています。

開業する業種や業態

最後に、開業しようとしている「業種」や「業態」が、その物件や周辺環境に適しているかも厳しく審査されます。貸主は、自身の物件の価値を維持し、他のテナントや近隣住民とのトラブルを未然に防ぎたいと考えているからです。

特に注意が必要なのは、以下のような特徴を持つ業種です。

- 匂いや煙: 焼肉、中華、カレーなど、強い匂いや煙を発生させる「重飲食」と呼ばれる業態は、排気ダクトの性能や設置場所に制約がある物件では断られることが多いです。

- 騒音や振動: ライブハウス、カラオケ、スポーツジム、ダンススタジオなどは、防音設備が不十分な物件では、他のテナントや住民からの苦情の原因となるため敬遠されます。

- 人の出入りや客層: 深夜営業のバーや風俗店などは、治安の悪化を懸念する貸主や地域住民の意向により、入居できるエリアが限定されることがあります。

- ゴミの量: 特に生ゴミが多く出る飲食店は、ゴミの保管場所や収集ルールを厳しく問われることがあります。

また、ビル全体のコンセプトやブランドイメージも影響します。例えば、高級ブティックやクリニックが集まる洗練されたビルに、安さを売りにしたチェーンの居酒屋が入居するのは難しいでしょう。物件を探す段階で、自身の業種・業態を不動産会社に明確に伝え、入居可能な物件かどうかを事前に確認しておくことが非常に重要です。

店舗物件の入居審査の流れ

理想の物件を見つけ、いざ申し込みへ。ここから本格的な入居審査がスタートします。審査がどのようなステップで進んでいくのかを事前に把握しておくことで、落ち着いて準備を進めることができます。ここでは、店舗物件の入居審査の一般的な流れを4つのステップに分けて解説します。

| ステップ | 内容 | 主な登場人物 | ポイント |

|---|---|---|---|

| ① 申込・書類提出 | 不動産会社から渡される入居申込書に必要事項を記入し、指定された必要書類とともに提出する。 | 借主、不動産会社 | 審査の第一印象を決める重要な段階。 書類の不備や記入漏れがないように、細心の注意を払う。 |

| ② 管理会社・保証会社審査 | 提出された書類をもとに、まず物件の管理会社や家賃保証会社が一次審査を行う。信用情報の照会などもここで行われる。 | 管理会社、保証会社 | 機械的・客観的な基準で判断されることが多い。 ここで落ちてしまうケースも少なくない。 |

| ③ 貸主(オーナー)審査 | 管理会社等の審査を通過後、最終的な決定権者である貸主(オーナー)が審査を行う。事業計画や人柄などを総合的に判断。面談が実施されることもある。 | 貸主(オーナー) | 事業への熱意や人柄をアピールできる最後のチャンス。 貸主の不安を払拭することが鍵。 |

| ④ 審査結果の通知 | 全ての審査が完了した後、不動産会社を通じて審査結果(承認または否決)が申込者に伝えられる。 | 不動産会社、借主 | 承認された場合は、速やかに契約手続きへと進む。否決理由が開示されることは稀。 |

入居申込書と必要書類を提出する

審査の第一歩は、「入居申込書」とその他必要書類を不動産会社に提出することから始まります。この入居申込書は、審査におけるあなたの「履歴書」のようなものです。氏名、住所、連絡先といった基本情報はもちろん、勤務先(法人の場合)、事業内容、希望する開業日、連帯保証人の情報などを記入します。

ここで最も重要なのは、全ての項目を空欄なく、正確かつ丁寧に記入することです。字が雑だったり、記入漏れがあったりすると、それだけで「仕事が雑な人」「計画性がない人」というマイナスイメージを与えかねません。特に事業内容の欄は、ただ「飲食店」と書くのではなく、「近隣のオフィスワーカーをターゲットとした健康志向のランチを提供するカフェ」のように、具体的に記述することで、事業への熱意と計画性を示すことができます。

そして、絶対に避けるべきなのが「虚偽記載」です。年収を実際より多く書いたり、自己資金を水増ししたりといった嘘は、審査の過程でほぼ間違いなく発覚します。信用情報機関への照会や提出書類との整合性チェックで明らかになり、その時点で即座に審査に落ちるだけでなく、不動産業界のブラックリストに載ってしまう可能性もあります。万が一、契約後に虚偽記載が発覚した場合は、契約を解除される重大な理由にもなります。正直であることが、信頼を築く上での大前提です。

管理会社・保証会社による審査

書類を提出すると、次に物件の管理会社や家賃保証会社による一次審査が行われます。

管理会社は、貸主(オーナー)から物件の管理業務を委託されている会社です。彼らは不動産管理のプロとして、貸主の代理という立場で、提出された書類が基準を満たしているか、事業内容に問題がないかなどを客観的にチェックします。

家賃保証会社は、連帯保証人の代わりを務める、あるいは連帯保証人と併用して利用が求められる会社です。保証会社の審査は特に厳格で、主に申込者の「支払い能力」と「信用情報」に焦点が当てられます。具体的には、CICやJICCといった信用情報機関に申込者の情報を照会し、過去にクレジットカードの支払いやローンの返済、携帯電話料金などの滞納がなかったかを確認します。過去に金融トラブルがあると、この段階で審査に通らない可能性が非常に高くなります。

この一次審査は、貸主という「人」が判断する前の、いわば足切りのような側面も持っています。ここで落ちてしまうと、貸主との面談にさえ進むことができません。提出書類の正確性と、クリーンな信用情報が不可欠です。

貸主(オーナー)による審査

管理会社や保証会社の審査を無事に通過すると、いよいよ最終的な決定権者である貸主(オーナー)による審査へと進みます。貸主は、一次審査を通過した申込者の中から、最も信頼でき、自身の物件を安心して任せられる相手を選びます。

貸主の審査では、管理会社が見るような客観的なデータに加え、事業計画書の内容や申込者の人柄、事業への情熱といった、より定性的な側面が重視されます。貸主が個人オーナーである場合など、ケースによっては直接の「面談」が設定されることもあります。

この面談は、緊張する場面ではありますが、同時に自分をアピールする絶好のチャンスです。書類だけでは伝わらない事業への熱い想いや、誠実な人柄を直接伝えることができます。なぜこの場所で、この事業を始めたいのか。どのような店にして、地域に貢献していきたいのか。自分の言葉で情熱的に語ることで、貸主の心を動かすことができるかもしれません。面談では、事業内容に関する鋭い質問が飛んでくることもあります。うろたえずに、自信を持って論理的に回答できるよう、事業計画の内容は完全に頭に入れておきましょう。

審査結果の通知

全ての審査プロセスが完了すると、申し込みから数日〜1週間程度で、不動産会社の担当者から電話やメールで審査結果の連絡が来ます。

無事に「承認」の連絡を受けたら、いよいよ契約手続きに進みます。契約日を調整し、重要事項説明を受け、賃貸借契約書に署名・捺印し、初期費用を支払うという流れになります。

残念ながら「否決」となってしまった場合、その理由を教えてもらえることはほとんどありません。貸主には理由を開示する義務はなく、「総合的な判断により」といった回答に留まるのが一般的です。理由が分からないのはもどかしいですが、落ち込んでいても始まりません。考えられる原因(資金面、事業計画、面談での対応など)を自分なりに分析し、次の物件探しに活かすことが重要です。一つの物件に落ちたからといって、あなたの事業が否定されたわけではありません。相性の良い物件や、あなたの事業を評価してくれる貸主は必ずいるはずです。気持ちを切り替えて、前向きに進みましょう。

店舗物件の入居審査にかかる期間の目安

「申し込みをしてから、どれくらいで結果がわかるのだろうか?」これは、開業スケジュールを立てる上で非常に気になるポイントです。審査期間が長引けば、予定していた内装工事業者の手配やスタッフの採用計画にも影響が出かねません。ここでは、店舗物件の入居審査にかかる期間の目安と、期間が変動する要因について解説します。

結論から言うと、店舗物件の入居審査にかかる期間は、申し込みから結果通知まで、一般的に3日~1週間程度です。非常にスムーズに進めば2〜3日で結果が出ることもありますが、これはあくまで最短のケースと考えておくのが無難です。実際には、様々な要因によって審査期間は延び、10日〜2週間程度かかることも珍しくありません。

開業を急ぐあまり、審査期間を短く見積もってしまうと、後々の計画に大きな狂いが生じる可能性があります。スケジュールには十分な余裕を持たせ、「審査には最低でも1週間、場合によっては2週間かかる可能性もある」と想定しておくことが、精神的な安定と計画的な開業準備に繋がります。

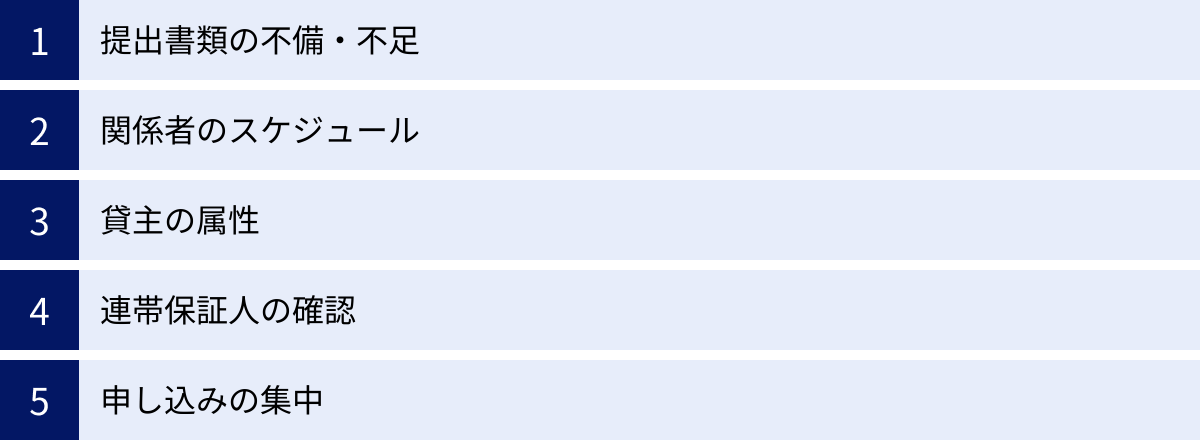

では、具体的にどのような要因が審査期間に影響を与えるのでしょうか。期間が長引く主な理由としては、以下のようなものが挙げられます。

- 提出書類の不備・不足

最もよくある遅延の原因です。申込書に記入漏れがあったり、必要書類が一つでも欠けていたりすると、その時点で審査はストップしてしまいます。不動産会社から再提出を求められ、そのやり取りだけで数日のロスが発生します。これを防ぐためには、提出前に何度も見直し、完璧な状態で書類を提出することが極めて重要です。 - 関係者のスケジュール

審査には、申込者だけでなく、不動産会社、管理会社、保証会社、そして貸主(オーナー)と、多くの関係者が関わります。これらの関係者の誰か一人でも、出張や休暇などで連絡がつきにくい状況にあると、その分審査は遅れてしまいます。特に、年末年始やお盆、ゴールデンウィークといった大型連休を挟む場合は、通常よりも大幅に時間がかかることを覚悟しておく必要があります。 - 貸主の属性

貸主が個人か法人かによっても、審査スピードは変わってきます。個人オーナーであれば、その人一人の判断で即決できる場合もあります。しかし、貸主が不動産投資会社などの法人の場合、担当者の一存では決められず、社内での稟議プロセス(承認手続き)が必要になることが一般的です。この稟議には複数の部署や役職者の承認が必要なため、どうしても時間がかかり、1週間以上を要するケースも少なくありません。 - 連帯保証人の確認

連帯保証人を立てる場合、その保証人に対する確認作業にも時間が必要です。保証人本人に電話で意思確認を行ったり、提出された収入証明書などの書類を精査したりします。この際、保証人と日中なかなか連絡が取れない、といったことがあると、その分審査は遅延します。連帯保証人を依頼する際には、審査のために不動産会社から連絡が行く旨を事前に伝え、協力をお願いしておくとスムーズです。 - 申し込みの集中

好立地で条件の良い人気物件には、当然ながら申し込みが殺到します。複数の申込者がいる場合、貸主は全員の書類を比較検討してから最終的な入居者を決定するため、通常よりも審査に時間がかかる傾向があります。

これらの遅延リスクを最小限に抑え、できるだけスムーズに審査を進めるためには、申込者側でできることもあります。それは、「完璧な書類を迅速に提出すること」と「不動産会社の担当者と密にコミュニケーションを取ること」です。書類の準備を万全にしておくのはもちろんのこと、担当者からの問い合わせには即座に対応し、協力的な姿勢を示すことで、審査プロセスを円滑に進める後押しになります。

店舗物件の入居審査に必要な書類

店舗物件の入居審査は、提出された書類に基づいて行われる「書類審査」が基本です。したがって、必要書類を漏れなく、かつ正確に準備することが、審査をスムーズに進めるための絶対条件となります。求められる書類は、契約者が「法人」か「個人事業主」かによって異なります。ここでは、それぞれの場合に必要な代表的な書類について、その目的や取得方法を詳しく解説します。

なお、下記はあくまで一般的な例であり、物件や貸主、管理会社の方針によって追加の書類を求められる場合もあります。必ず申し込みを行う不動産会社に事前に確認し、指示に従ってください。

法人で契約する場合

法人が契約者となる場合、個人の信用力に加えて、会社組織としての信頼性や安定性が審査の対象となります。そのため、会社の存在や事業内容、財務状況を公的に証明する書類が求められます。

| 書類名 | 概要・目的 | 取得場所・作成者 |

|---|---|---|

| 入居申込書 | 審査の基本情報となる書類。会社の概要や事業内容、連帯保証人情報などを記入。 | 不動産会社から取得 |

| 会社案内・パンフレット | 会社の事業内容を分かりやすく伝えるための補足資料。ウェブサイトのコピーでも可。 | 自社で作成 |

| 商業登記簿謄本 | 会社の正式名称、所在地、役員構成などを公的に証明する書類。 | 法務局 |

| 法人の印鑑証明書 | 契約書に押印する印鑑(実印)が、法務局に登録されたものであることを証明。 | 法務局 |

| 法人の納税証明書 | 法人税などの税金を滞納なく納めていることを証明する書類。 | 所轄の税務署 |

| 決算書 | 直近2〜3期分の貸借対照表、損益計算書など。会社の財務状況や収益性を判断する最重要書類。 | 自社(税理士) |

| 事業計画書 | 新規出店の場合、その店舗でどのような事業を行い、どれくらいの収益を見込むかを示す計画書。 | 自社で作成 |

| 連帯保証人の関連書類 | 代表者が連帯保証人になる場合、その個人の本人確認書類、収入証明書、印鑑証明書など。 | 本人・役所など |

入居申込書

不動産会社が用意する指定のフォーマットに、会社の基本情報や代表者情報、事業計画の概要などを記入します。全ての項目を正確に、丁寧に埋めることが第一印象を良くする上で重要です。

会社案内・パンフレット

登記簿謄本や決算書だけでは伝わりにくい、会社のビジョンや事業の具体的な内容、実績などをアピールするための重要な補足資料です。特に設立間もない会社で決算書の実績が乏しい場合、事業の魅力を伝える上で効果的です。

商業登記簿謄本(履歴事項全部証明書)

会社の戸籍謄本とも言える公的な書類です。法務局に登記されている会社の正式な情報が記載されており、会社が法的に実在することを証明します。通常、発行から3ヶ月以内のものを求められます。

法人の印鑑証明書

契約に使用する印鑑が、会社の実印として法務局に正式に登録されていることを証明する書類です。これも発行から3ヶ月以内のものが有効です。

法人の納税証明書

税金をきちんと納めているかを確認するための書類です。「その1(納税額等証明用)」や「その2(所得金額用)」など、いくつか種類があり、貸主から指定されたものを税務署で取得します。納税義務を果たしていることは、社会的な信用度を示す上で不可欠です。

決算書

会社の財務健全性を判断するための最も重要な書類です。通常、直近2期分または3期分の提出を求められます。貸借対照表(B/S)で資産と負債のバランスを、損益計算書(P/L)で売上や利益の推移を確認し、家賃の支払い能力があるかを判断します。赤字決算が続いている、あるいは債務超過の状態にあると、審査は極めて厳しくなります。

事業計画書

既存の事業所とは別に新たに出店する場合に必要となります。なぜこの場所で出店するのか、どのような顧客をターゲットに、どれくらいの売上と利益を見込むのかを具体的に示します。決算書の実績が良くても、新規事業の計画に説得力がなければ、審査に影響することがあります。

連帯保証人の関連書類

法人が契約する場合でも、多くの場合、会社の代表取締役が個人として連帯保証人になることを求められます。その際は、後述する個人事業主と同様に、連帯保証人となる代表者個人の本人確認書類や収入証明書、印鑑証明書などが必要になります。

個人事業主で契約する場合

個人事業主の場合は、事業の信用力と経営者個人の信用力が一体と見なされます。そのため、事業の計画性に加え、申込者個人の身元や収入を証明する書類が中心となります。

| 書類名 | 概要・目的 | 取得場所・作成者 |

|---|---|---|

| 入居申込書 | 審査の基本情報となる書類。個人情報や事業内容、連帯保証人情報などを記入。 | 不動産会社から取得 |

| 本人確認書類 | 申込者本人の身元を確認するための公的な書類。 | – |

| 住民票 | 申込者の現住所を公的に証明する書類。 | 市区町村の役所 |

| 印鑑証明書 | 契約書に押印する印鑑が、役所に登録された実印であることを証明。 | 市区町村の役所 |

| 収入を証明する書類 | 安定した収入があり、家賃支払い能力があることを証明するための書類。 | 税務署・役所など |

| 事業計画書 | 個人事業主の審査で最も重要視される書類の一つ。 事業の将来性や収益性をアピールする。 | 自身で作成 |

| 連帯保証人の関連書類 | 連帯保証人の本人確認書類、収入証明書、印鑑証明書など。 | 本人・役所など |

入居申込書

法人と同様に、不動産会社指定のフォーマットに記入します。事業内容に加え、個人の経歴なども詳しく書くことがアピールに繋がります。

本人確認書類

運転免許証、マイナンバーカード、パスポート、健康保険証など、顔写真付きのものが望ましいです。

住民票

申込者の現在の居住地を証明するための公的書類です。通常、発行から3ヶ月以内のものを求められます。

印鑑証明書

契約書に捺印する実印が、市区町村の役所に正式に登録されていることを証明する書類です。これも発行から3ヶ月以内のものが有効です。

収入を証明する書類(確定申告書など)

個人事業主の支払い能力を証明する重要な書類です。一般的に、直近2〜3年分の確定申告書の控えの提出を求められます。これにより、事業所得の推移や安定性を確認します。その他、市区町村が発行する課税証明書(または所得証明書)の提出を求められることもあります。また、これらと合わせて、事業の資金状況を示すために預金通帳のコピー(表紙と直近の残高がわかるページ)の提出を求められることが非常に多いです。

事業計画書

法人以上に、個人事業主の審査では事業計画書の重要性が高まります。 会社という後ろ盾がない分、事業そのものの魅力と、経営者としてのあなたの能力を、この書類で証明する必要があります。「事業内容と事業計画の具体性」の項目で解説したポイントを押さえ、誰が読んでも納得できる、具体的で実現可能性の高い計画書を作成しましょう。

連帯保証人の関連書類

個人事業主の場合、連帯保証人を求められるケースがほとんどです。親族などに依頼し、その人の本人確認書類、源泉徴収票や確定申告書といった収入証明書、印鑑証明書などを準備してもらう必要があります。事前に依頼し、快く協力してもらえる関係性を築いておくことが大切です。

店舗物件の入居審査に落ちる主な理由

万全の準備をしたつもりでも、残念ながら審査に落ちてしまうことがあります。その場合、通常は具体的な理由が明かされないため、申込者は「なぜ落ちたのだろう?」と悩んでしまいがちです。しかし、審査に落ちるケースには、いくつかの共通した典型的なパターンが存在します。ここでは、入居審査でつまずきやすい主な理由を7つ挙げ、その背景と対策を解説します。これらのポイントを事前に理解し、自身の計画に穴がないかチェックしてみましょう。

| 落ちる理由 | 具体的な内容 | 対策・回避策 |

|---|---|---|

| 収入・資金不足 | 申込者の収入が家賃に見合っていない。自己資金が少なく、運転資金の計画が甘い。 | 開業資金に加え、家賃の6ヶ月〜1年分の運転資金を準備する。資金計画を具体的に示す。 |

| 事業計画の不備 | 売上予測に客観的な根拠がない、コンセプトが曖昧、事業経験が不足している。 | 第三者が見ても納得できる、具体的で実現可能な事業計画書を作成する。経験不足は熱意と学習意欲で補う。 |

| 信用情報の問題 | 過去にクレジットカードやローン、家賃などの滞納歴がある。 | 自身の信用情報を事前に確認する。もし問題があれば、正直に不動産担当者に相談することも一つの手。 |

| 連帯保証人不在 | 適切な連帯保証人が見つからない、または保証会社の審査に通らない。 | 事前に親族等に連帯保証人を依頼しておく。保証会社の利用を前提に、費用を資金計画に組み込む。 |

| 業種・業態のミスマッチ | 建物の規約で禁止されている業種(重飲食不可など)。オーナーが望む建物のイメージと合わない。 | 物件探しの段階で業種・業態を明確に伝え、入居可能な物件かを必ず確認する。 |

| コミュニケーション不足 | 不動産会社の担当者への態度が悪い、質問への回答が曖昧、連絡が遅い。 | 担当者を「審査突破のパートナー」と考え、誠実で迅速な対応を心がけ、良好な関係を築く。 |

| 反社会的勢力との関わり | 申込者本人や関係者が反社会的勢力である、またはそのように疑われる言動・外見がある。 | 暴力団排除条項への同意と誓約書の提出。社会通念上、誤解を招くような言動は避ける。 |

収入が不安定または自己資金が不足している

これは、審査に落ちる最も一般的な理由の一つです。 貸主にとって最大の懸念は家賃滞納であり、それを防げるだけの支払い能力があるかは、審査の根幹をなす部分です。

個人事業主の場合、過去の確定申告書で示される所得が、支払う家賃に対して低いと判断されると審査は厳しくなります。一般的に、住居用賃貸では「家賃は月収の3分の1まで」が目安とされますが、事業用では事業経費も考慮されるため、よりシビアに見られます。

さらに重要なのが「自己資金」、特に「運転資金」の額です。店舗開業には、物件取得費や内装工事費といった初期費用だけでなく、開業後すぐに売上が立たない期間を乗り切るための運転資金が不可欠です。この運転資金が十分に用意されていないと、「すぐに資金繰りが悪化して家賃を滞納するのではないか」という強い懸念を貸主に与えてしまいます。最低でも月額家賃の6ヶ月分、理想を言えば1年分程度の運転資金を自己資金として提示できると、貸主は大きな安心感を得ます。

事業計画書の内容が曖昧で具体性に欠ける

「情熱は誰にも負けません」「絶対に人気店にしてみせます」といった熱意のアピールは大切ですが、それだけではビジネスとして評価されません。貸主が求めているのは、情熱を形にするための論理的で具体的な戦略です。

事業計画書の内容が、以下のような状態だと「計画性が低い」と見なされ、審査に落ちる原因となります。

- 売上予測が希望的観測: 「1日100人くらいは来てくれるはず」といった根拠のない数字を挙げている。

- ターゲットが不明確: 「すべての人に喜んでもらいたい」など、ターゲット顧客が絞り込めていない。

- 資金計画がどんぶり勘定: 必要な経費の洗い出しが甘く、資金繰りの見通しが立っていない。

- 差別化戦略がない: 周辺の競合店と何が違うのか、顧客が自分の店を選ぶ理由が明確でない。

事業計画書は、あなたの経営能力を測るための試験問題のようなものです。客観的なデータに基づき、誰が読んでも「なるほど、これなら成功しそうだ」と納得させられるだけの具体性と実現可能性を持たせることが不可欠です。

過去に家賃などの滞納歴がある

家賃保証会社の審査が一般的になった現在、申込者の「信用情報」は厳しくチェックされます。 信用情報とは、クレジットカードの支払いや各種ローンの返済、スマートフォンの分割払いの状況などが記録された個人の金融取引履歴のことです。

過去にこれらの支払いを延滞・滞納したことがあると、その情報は信用情報機関に「事故情報」として一定期間登録されます。保証会社はこの情報を照会するため、滞納歴があれば高確率で審査に落ちてしまいます。自分では忘れているような些細な延滞でも、記録に残っている場合があります。不安な方は、CICやJICCといった信用情報機関に情報開示を請求し、自身の状況を事前に確認しておくことも可能です。

連帯保証人が見つからない

連帯保証人は、貸主にとって家賃滞納リスクをカバーするための重要な保険です。そのため、安定した収入のある連帯保証人を立てられない場合、審査のハードルは一気に上がります。特に、親族に頼める人がいない、あるいは迷惑をかけたくないといった理由で保証人探しに難航するケースは少なくありません。

その場合の代替策が家賃保証会社の利用ですが、前述の通り、保証会社独自の審査をクリアする必要があります。また、保証会社の利用には初回に家賃の50%~100%程度の保証料がかかり、毎年更新料も発生します。この費用を資金計画に組み込んでいないと、審査以前の問題となります。

建物の規約やオーナーが希望する業種と合わない

これは、申込者側に非があるというよりは、物件との「相性」の問題です。しかし、このミスマッチに気づかずに申し込みを進めてしまうと、時間と労力が無駄になってしまいます。

例えば、ビル全体の管理規約で「重飲食(火を多用し、匂いや煙が多く出る飲食店)は不可」と定められている物件に、焼肉店の開業を申し込んでも、審査以前に門前払いとなります。また、学習塾やクリニックなど、静かな環境が求められるテナントが入居しているビルで、大音量で音楽を流すアパレルショップを開業しようとしても、他のテナントへの配慮から断られる可能性が高いです。

さらに、貸主(オーナー)がビル全体で特定のイメージ(例:「落ち着いた大人のための空間」「ファミリー向けの明るい雰囲気」など)を築きたいと考えている場合、そのコンセプトに合わない業態は敬遠されます。 物件探しの段階で、自身の事業内容を正直に伝え、その物件で開業が可能かどうかを不動産会社にしっかり確認することが重要です。

不動産会社の担当者とのコミュニケーション不足

見落とされがちですが、不動産会社の担当者との関係性も審査に影響を与えることがあります。担当者は、申込者と貸主をつなぐ唯一の窓口であり、貸主に対して申込者を推薦する役割を担っています。

担当者に対して横柄な態度を取ったり、質問に曖昧に答えたり、必要書類の提出や連絡への返信が著しく遅かったりすると、担当者は「この人は社会人としての常識に欠ける」「この人を紹介して、後で貸主からクレームが来たら困る」と感じてしまいます。その結果、貸主への推薦に力が入らず、審査に不利に働く可能性があります。

逆に、常に丁寧で誠実な対応を心がけ、事業への熱意をしっかりと伝えることで、担当者は「この人なら大丈夫だ」「ぜひ応援したい」と感じ、強力な味方になってくれる可能性があります。担当者をパートナーとして尊重し、良好な関係を築く努力をしましょう。

反社会的勢力との関わりを疑われている

言うまでもありませんが、申込者自身やその関係者が反社会的勢力(暴力団など)である場合は、絶対に審査を通過できません。現在の不動産賃貸契約には、ほぼ例外なく「暴力団排除条項(暴排条項)」が盛り込まれており、契約時に反社会的勢力ではないことの誓約を求められます。

直接の関わりがなくても、過度に威圧的な言動や、社会通念上ふさわしくないとされる服装や外見などが、あらぬ疑いを招く可能性もゼロではありません。審査の場では、誠実で常識的な社会人としての振る舞いを心がけることが大切です。

店舗物件の入居審査を通過するためのコツ

入居審査は、多くの開業希望者にとって大きな壁ですが、ポイントを押さえて対策を練れば、通過の可能性を格段に高めることができます。審査とは、貸主の不安を一つひとつ取り除いていく作業です。ここでは、審査を有利に進め、貸主からの信頼を勝ち取るための5つの具体的なコツをご紹介します。これらを実践し、自信を持って審査に臨みましょう。

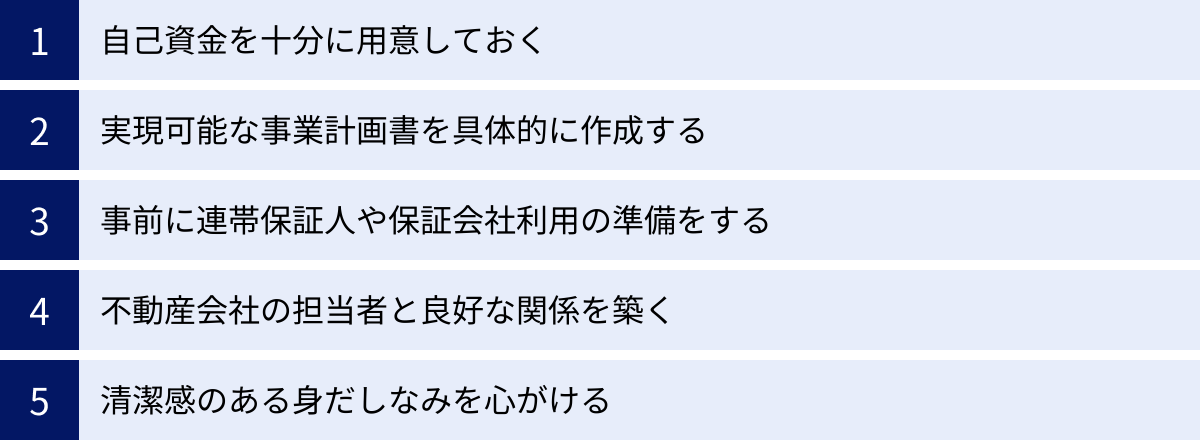

自己資金を十分に用意しておく

支払い能力は、貸主が最も重視するポイントです。その信頼性を最も分かりやすく、かつ強力に示すことができるのが「潤沢な自己資金」です。口頭で「資金は大丈夫です」と言うよりも、預金通帳のコピーなどで具体的な金額を提示する方が、何倍も説得力があります。

目標とすべき自己資金の額は、大きく分けて3つの要素で構成されます。

- 物件取得費: 保証金(敷金)、礼金、仲介手数料、前家賃、火災保険料など。一般的に家賃の6ヶ月〜10ヶ月分が目安です。

- 内外装工事費・設備費: お店のコンセプトを実現するための内装工事や、厨房機器、什器などの購入費用。業種や規模によって大きく変動します。

- 運転資金: これが最も重要です。 開業後、売上が安定するまでの間の家賃、人件費、仕入れ代金、広告宣伝費などを支払うための資金です。最低でも月額総経費の6ヶ月分、できれば1年分を用意できていると、貸主に強い安心感を与えます。

これらの合計額を一つの目標とし、計画的に貯蓄を進めましょう。審査の際に通帳のコピーを提示する際、申込直前に複数の口座からかき集めたような入金履歴が見られるよりも、毎月コツコツと貯めてきたことがわかる履歴の方が、「計画性のある堅実な人物」という印象を与え、評価が高まる傾向にあります。

実現可能な事業計画書を具体的に作成する

自己資金と並んで審査の合否を左右するのが、「事業計画書」のクオリティです。これは、あなたの事業の設計図であり、経営者としての能力を示すプレゼンテーション資料です。情熱や夢を語るだけでなく、客観的なデータに基づいた、実現可能な計画であることを示さなければなりません。

質の高い事業計画書を作成するためのポイントは以下の通りです。

- 「なぜ、この場所なのか」を明確にする: 物件周辺の市場調査(人口、年齢層、競合店の有無など)を行い、「この立地だからこそ、私の事業は成功する」という論理的なストーリーを構築します。

- 数字に具体性を持たせる: 「たくさん売る」ではなく、「平日ランチタイムの客単価1,200円×30席×1.5回転で売上54,000円」のように、売上予測や経費計算は具体的な数字とその根拠をセットで示します。収支計画は、楽観的なシナリオだけでなく、悲観的なシナリオも想定しておくと、リスク管理能力の高さを示せます。

- 自身の強みをアピールする: これまでの職務経歴や実績、スキルが、これから始める事業にどう活かせるのかを具体的に記述します。同業種での経験は大きなアドバンテージになります。未経験の場合は、それを補うための準備(スクールに通った、資格を取得した、有名店で研修を受けたなど)をアピールしましょう。

- 第三者の視点を入れる: 完成した事業計画書は、友人や家族、可能であれば中小企業診断士や税理士などの専門家に見てもらい、客観的なフィードバックをもらいましょう。自分では気づかなかった計画の穴や、分かりにくい点を指摘してもらえます。

事前に連帯保証人や保証会社利用の準備をする

家賃滞納リスクに対する備えは、早めに手を打っておくことが重要です。

まず、連帯保証人を依頼する場合は、物件を探し始める段階で候補となる親族などに打診し、内諾を得ておきましょう。 いざ申し込みという段階になってから慌ててお願いすると、相手を困らせてしまったり、断られてしまったりする可能性があります。連帯保証人の役割と責任(借主と同等の支払い義務を負うこと)をきちんと説明し、理解と協力を得た上で、必要な書類(収入証明書や印鑑証明書など)も早めに準備してもらえるようお願いしておきましょう。

連帯保証人が見つからない場合は、家賃保証会社の利用が前提となります。保証会社の利用には審査があり、保証料も発生します。この保証料(初回に家賃の0.5〜1ヶ月分程度、以降は年間の更新料)も、開業資金の一部として資金計画にしっかりと組み込んでおく必要があります。保証会社の審査に不安がある場合(過去の滞納歴など)は、事前に不動産会社の担当者に正直に相談することで、対策を一緒に考えてくれる場合もあります。

不動産会社の担当者と良好な関係を築く

不動産会社の担当者は、単に物件を紹介してくれるだけの人ではありません。彼らは貸主との交渉役であり、あなたの強力な推薦者にもなりうる存在です。担当者を味方につけることは、審査通過のための非常に有効な戦略です。

良好な関係を築くためのポイントは、特別なことではありません。社会人としての基本的なマナーを守ることです。

- 誠実で丁寧な対応: 常に敬語を使い、感謝の気持ちを伝える。

- 迅速なレスポンス: 担当者からの連絡には、できるだけ早く返信する。

- 正直に相談する: 不安な点や弱み(自己資金が少し足りない、経験が浅いなど)を隠さず、正直に相談する。誠実な態度は信頼に繋がります。

- 熱意を伝える: 事業に対する自分の想いやビジョンを、自分の言葉で熱心に語る。

このような姿勢で接することで、担当者は「この人は信頼できる」「この人の夢を応援したい」と感じ、貸主に対して「非常に熱心で計画性のある、おすすめの申込者です」と、力強くプッシュしてくれる可能性が高まります。

清潔感のある身だしなみを心がける

貸主との面談が設定された場合、あなたの第一印象が審査結果を左右すると言っても過言ではありません。人は見た目から多くの情報を無意識に受け取ります。高価なスーツを着る必要はありませんが、「この人なら安心して店を任せられる」と思ってもらえるような、清潔感と誠実さが伝わる身だしなみを心がけましょう。

- 服装: シワや汚れのない、清潔な服装を。派手な色やデザインは避け、落ち着いた色合いのビジネスカジュアルが無難です。飲食店を開業する場合は、特に清潔感が重視されます。

- 髪型・ひげ: 寝癖などは直し、きちんと整える。ひげも無精髭ではなく、手入れされている状態に。

- 態度: 明るい表情で、はきはきと挨拶をする。相手の目を見て、自信を持って話す。

これらの外見的な要素は、あなたの内面、つまり「仕事に対する真摯な姿勢」や「細やかな気配りのできる人間性」を反映するものとして、貸主に評価されます。第一印象で好感を持ってもらうことが、その後の会話をスムーズにし、審査を有利に進めるための土台となります。

審査が不安な場合は専門家への相談も選択肢に

ここまで店舗物件の入居審査について詳しく解説してきましたが、「自分一人で完璧な準備ができるだろうか」「事業計画書の内容に自信が持てない」といった不安を感じる方も少なくないでしょう。特に、初めての開業で右も左もわからないという状況では、その不安はさらに大きくなるはずです。

もし審査に少しでも不安があるのなら、一人で抱え込まずに専門家の力を借りるという選択肢を積極的に検討することをおすすめします。専門家への相談には費用がかかる場合もありますが、審査に落ちて貴重な時間とチャンスを失ってしまうリスクを考えれば、それは未来への有効な投資と言えます。専門家は、数多くの開業事例に携わってきた経験から、審査を通過するためのノウハウや、貸主がどのような点を重視するのかを熟知しています。

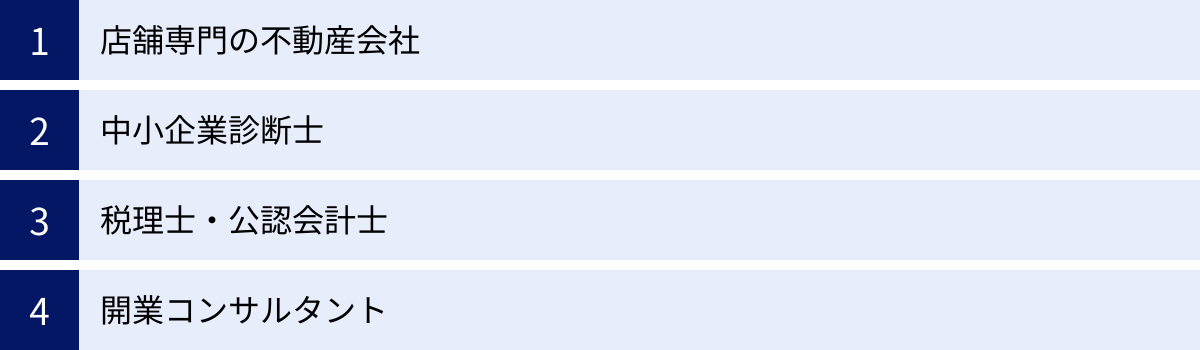

具体的に相談できる専門家としては、以下のような存在が挙げられます。

- 店舗専門の不動産会社

一般的な賃貸仲介会社とは異なり、店舗物件を専門に扱っている不動産会社は、入居審査に関する豊富な知識と経験を持っています。彼らは、どのような事業計画書が審査に通りやすいか、面談で何をアピールすべきかといった具体的なアドバイスをしてくれます。また、長年の取引を通じて特定の貸主(オーナー)と強い信頼関係を築いているケースも多く、担当者からの推薦が審査結果に有利に働くことも期待できます。良い物件情報だけでなく、審査突破のパートナーとして、心強い味方になってくれるでしょう。 - 中小企業診断士

中小企業診断士は、経営コンサルティングに関する唯一の国家資格を持つ専門家です。彼らの強みは、事業計画の策定を客観的かつ論理的な視点からサポートしてくれる点にあります。自分では完璧だと思っていた事業計画の弱点や矛盾点を的確に指摘し、収支計画の精度を高め、より説得力のある内容へとブラッシュアップしてくれます。また、日本政策金融公庫などからの融資を受ける際の事業計画書作成も支援してくれるため、資金調達と入居審査の両方を見据えたサポートが期待できます。 - 税理士・公認会計士

税理士や公認会計士は、財務と会計のプロフェッショナルです。特に、収支計画や資金繰り計画といった、事業計画の中でも数字に関わる部分について、専門的なアドバイスを受けることができます。現実的で無理のない資金計画を作成するサポートはもちろん、法人の場合は決算書の数字を分析し、財務上の課題を指摘してくれることもあります。信頼できる会計の専門家が事業計画の作成に関わっているという事実は、貸主に対して大きな安心材料となります。 - 開業コンサルタント

特定の業種(例:飲食店専門、美容室専門など)に特化した開業コンサルタントも存在します。彼らはその業界特有の事情や成功・失敗事例を熟知しており、より実践的なアドバイスが期待できます。業界のトレンドを踏まえたコンセプト設定、現実的な売上予測の立て方、必要な設備投資の見積もりなど、机上の空論ではない、現場感覚に基づいた事業計画の作成を支援してくれます。

これらの専門家に相談する最大のメリットは、「自分本位の計画」から「第三者が納得する計画」へと、視点を転換できることです。自分一人で考えていると、どうしても希望的観測や思い込みが入り込みがちです。専門家の客観的な目を通すことで、計画の甘さをなくし、審査の土俵にしっかりと乗ることができる、堅実な事業計画を完成させることができるのです。審査通過という最初のハードルを確実に越えるために、専門家の知見を借りるという選択肢を、ぜひ検討してみてください。

まとめ

店舗物件の入居審査は、夢の実現に向けた最初の、そして極めて重要な関門です。この記事では、審査の全体像から、見られる項目、審査に落ちる理由、そして通過するための具体的なコツまで、多角的に解説してきました。

最後に、本記事の要点を改めて整理します。

- 店舗物件の入居審査の本質: 貸主が「安心して物件を長期間貸せる事業パートナーか」を見極めるための、厳格な評価プロセスです。住居用とは異なり、事業の継続性と収益性が厳しく問われます。

- 審査で評価される5大項目: 「借主の人柄・経歴」「事業内容と事業計画の具体性」「支払い能力・財務状況」「連帯保証人の有無」「開業する業種・業態」が総合的に判断されます。これらすべてにおいて、貸主の不安を払拭することが求められます。

- 審査に落ちる主な理由: 「資金不足」「事業計画の甘さ」「信用情報の問題」「業種と物件のミスマッチ」「コミュニケーション不足」などが典型的な原因です。これらの落とし穴を事前に理解し、対策を講じることが不可欠です。

- 審査通過率を高める5つのコツ: 「十分な自己資金(特に運転資金)の準備」「具体的で実現可能な事業計画書の作成」「連帯保証人などの事前準備」「不動産会社担当者との良好な関係構築」「清潔感のある身だしなみ」が、貸主の信頼を勝ち取る鍵となります。

入居審査の準備は、一見すると面倒で複雑に感じるかもしれません。しかし、このプロセスは、決して単なる障害ではありません。むしろ、自身の事業計画を客観的に見つめ直し、その実現可能性を第三者の視点で検証する絶好の機会と捉えることができます。審査に向けて事業計画を練り込み、資金計画を精査する作業は、そのまま開業後の安定した経営の礎となります。

貸主の立場に立ち、「自分が貸主なら、どんな人に物件を貸したいか?」を想像してみてください。きっと、誠実で、計画性があり、事業への熱意にあふれ、そして何よりも「この人なら大丈夫だ」と信頼できる人物に貸したいと思うはずです。

この記事でご紹介した知識とノウハウを武器に、万全の準備を整えて入居審査に臨んでください。あなたの熱意と計画が正しく伝われば、道は必ず開けます。夢の店舗開業という素晴らしいスタートラインに立つために、確かな一歩を踏み出しましょう。