マイホームの購入は、人生における大きな決断の一つです。特に、これから子どもを育てていく世帯や、若い世代の夫婦にとって、住宅ローンの選択は将来の家計を大きく左右する重要な要素となります。そんな中、2024年2月から、子育て世帯や若年夫婦の住宅取得を力強く後押しする新しい制度がスタートしました。それが「フラット35子育てプラス」です。

この制度は、国の少子化対策の一環として創設されたもので、特定の条件を満たすことで住宅ローン「フラット35」の金利が一定期間、大幅に引き下げられるという画期的な仕組みです。しかし、「名前は聞いたことがあるけれど、具体的にどんな制度なの?」「自分たちは対象になるの?」「どれくらいお得になるの?」といった疑問をお持ちの方も多いのではないでしょうか。

この記事では、「フラット35子育てプラス」について、その仕組みや対象条件、メリット・デメリット、さらには申請手続きの流れまで、専門的な内容を誰にでも分かりやすく、そして網羅的に解説していきます。住宅の購入を検討している子育て世帯や若年夫婦の方はもちろん、将来的にマイホームを考えている方にとっても、知っておいて損のない情報が満載です。ぜひ最後までご覧いただき、ご自身のライフプランに合った最適な住宅ローン選びの参考にしてください。

目次

フラット35子育てプラスとは

まずは、「フラット35子育てプラス」がどのような制度なのか、その基本的な仕組みから理解を深めていきましょう。この制度は、従来の住宅ローンにはなかった新しい特徴を持っており、その背景や仕組みを正しく知ることが、賢い活用の第一歩となります。

2024年2月から始まった新しい住宅ローン制度

「フラット35子育てプラス」は、2024年2月13日の申し込み受付分から開始された、比較的新しい住宅ローン優遇制度です。この制度が生まれた背景には、政府が掲げる「異次元の少子化対策」があります。人口減少が社会的な課題となる中、子どもを産み育てやすい環境を整備することは、国の最重要課題の一つです。その具体的な施策として、子育て世帯の経済的負担を軽減し、安定した住まいの確保を支援する目的で「フラット35子育てプラス」は創設されました。

具体的には、独立行政法人である住宅金融支援機構が、民間の金融機関と提携して提供している全期間固定金利型の住宅ローン「フラット35」の金利優遇メニューとして位置づけられています。つまり、「フラット35子育てプラス」という独立したローン商品があるわけではなく、通常のフラット35に申し込む際に、特定の条件を満たすことで金利の引き下げが適用される仕組みです。

この制度の大きな特徴は、子育て世帯や、これから子育てを始める可能性のある若年夫婦世帯をメインターゲットに据えている点です。住宅購入は、特に子どもの教育費や生活費が増加する時期と重なることが多く、家計への負担が大きくなりがちです。この制度は、そうした世帯の住宅ローン返済負担を、特に返済初期の段階で大きく軽減することを目指しています。これにより、子育て世帯が安心して住宅を取得し、ゆとりのある生活を送れるように後押しすることが、この制度の根本的な狙いと言えるでしょう。

通常のフラット35との違い

「フラット35子育てプラス」を理解するためには、まずベースとなる「フラット35」について知っておく必要があります。

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供する住宅ローンです。最大の特徴は、借入期間中(最長35年)の金利がずっと変わらない「全期間固定金利」である点です。これにより、将来の金利上昇リスクを心配することなく、返済計画を立てやすいという大きな安心感があります。また、保証人や保証料が不要であること、独自の技術基準をクリアした質の高い住宅が対象となることも特徴です。

では、「フラット35子育てプラス」は、この通常のフラット35と何が違うのでしょうか。最大の違いは、「ポイント制度」による金利引き下げの有無です。通常のフラット35は、申込者の属性や住宅の性能に関わらず、借入時の金利がそのまま適用されます(※フラット35Sなどの優遇を除く)。

一方、「フラット35子育てプラス」は、申込者の家族構成(子どもの人数など)や、取得する住宅の性能に応じてポイントが付与され、その合計ポイント数に応じて、当初5年間の金利が大幅に引き下げられるという優遇措置が受けられます。

両者の違いを整理すると、以下のようになります。

| 項目 | 通常のフラット35 | フラット35子育てプラス |

|---|---|---|

| 基本構造 | 全期間固定金利の住宅ローン | 通常のフラット35に付帯する金利優遇制度 |

| 対象者 | 年齢や家族構成の制限なし(※総返済負担率等の要件あり) | 子育て世帯 または 若年夫婦世帯 |

| 金利 | 借入時の金利が全期間適用 | 借入時の金利から、当初5年間(最大)、ポイントに応じて引き下げ |

| 金利優遇 | フラット35Sなど、主に住宅性能に応じた優遇 | 家族構成(子どもの人数など)と住宅性能に応じた優遇 |

| 主な目的 | 長期にわたる安定した返済計画の提供 | 子育て・若年夫婦世帯の初期返済負担の軽減 |

つまり、フラット35子育てプラスは、フラット35の「長期固定金利による安心感」というメリットはそのままに、子育て世帯・若年夫婦世帯という特定の層に対して、さらなる金利優遇を加えた、より強力な住宅取得支援策と位置づけることができます。

ポイント制度による金利引き下げの仕組み

「フラット35子育てプラス」の最も核心的な部分が、このポイント制度です。この仕組みを理解することが、制度を最大限に活用するための鍵となります。

金利引き下げの仕組みは、非常にシンプルです。

- 条件を満たしてポイントを獲得する

- 獲得したポイントを合計する

- 合計ポイント数に応じた金利引き下げ幅と期間が決定される

具体的には、まず申込者が「子育て世帯」または「若年夫婦世帯」であることが大前提となります。この前提を満たした上で、さらに以下の2つのカテゴリーに関する条件をクリアすることで、ポイントが加算されていきます。

- 申込者の家族構成に関する項目

- 子どもの人数など

- 取得する住宅に関する項目

- 住宅の省エネ性能や耐震性

- 維持保全や管理に関する計画

例えば、「子どもが1人いる」という条件で1ポイント、「取得する住宅が長期優良住宅である」という条件で3ポイントを獲得した場合、合計で4ポイントとなります。

そして、この合計ポイント数が多ければ多いほど、金利の引き下げ幅は大きく、優遇が受けられる期間も長くなる可能性があります(ただし、現行制度では主に当初5年間の引き下げが中心です)。

このポイント制度の導入により、単に「子育て世帯だから」という理由だけで一律に優遇するのではなく、より子どもの人数が多い世帯や、より質の高い住宅を取得する世帯を手厚く支援するという、メリハリの効いた制度設計が実現されています。

後の章で詳しく解説しますが、このポイントをいかに多く積み上げられるかが、返済総額を大きく左右することになります。そのため、住宅ローンを検討する段階だけでなく、どのような住宅を購入するかという「物件選び」の段階から、このポイント制度を意識しておくことが非常に重要です。

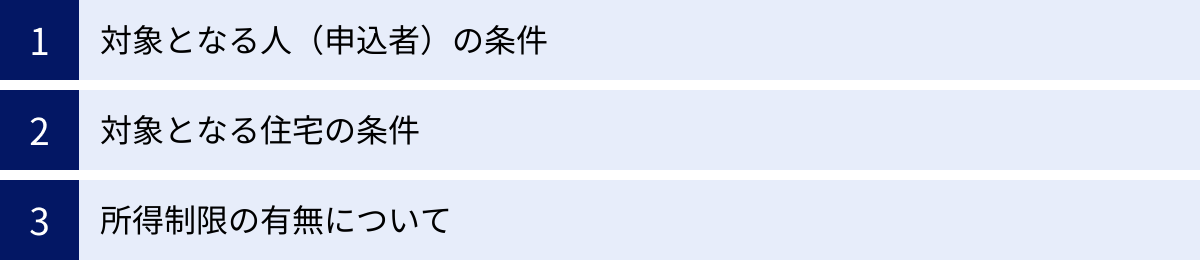

フラット35子育てプラスの対象条件

「フラット35子育てプラス」の金利優遇を受けるためには、申込者と購入する住宅の両方が、定められた条件を満たしている必要があります。ここでは、どのような人が、どのような住宅でこの制度を利用できるのか、具体的な条件を詳しく見ていきましょう。

対象となる人(申込者)の条件

この制度を利用するための大前提として、申込者は「子育て世帯」または「若年夫婦世帯」のいずれかに該当しなければなりません。どちらか一方の条件を満たせば対象となります。

子育て世帯の定義

「子育て世帯」の定義は、非常に明確です。

申込年度の4月1日時点において、18歳未満の子ども(胎児や養子を含む)がいる世帯が対象となります。

ここで重要なポイントがいくつかあります。

- 基準日: 子どもの年齢は「申し込みをした日」ではなく、「申し込みをする年度の4月1日」時点で判定されます。例えば、2024年度(2024年4月1日~2025年3月31日)に申し込む場合、2024年4月1日時点で18歳未満の子どもがいれば対象です。

- 子どもの範囲: 実子だけでなく、養子も対象に含まれます。また、妊娠中の場合も、母子健康手帳の交付を受けていれば、その胎児を子ども1人としてカウントできます。これは、これから親になる世帯にとっても非常に心強い条件です。

- 同居の要件: 原則として、その子どもと同居することが必要です。

この定義により、未就学児から高校生までの子どもがいる幅広い世帯が、この制度の恩恵を受けられるようになっています。

若年夫婦世帯の定義

子どもがいない場合でも、「若年夫婦世帯」であれば対象となる可能性があります。

「若年夫婦世帯」の定義は、申込年度の4月1日時点において、夫婦のいずれかが40歳未満の世帯を指します。

こちらも、いくつか補足すべき点があります。

- 基準日: 子育て世帯と同様に、「申し込みをする年度の4月1日」が基準となります。

- 夫婦のどちらか一方: 夫婦の両方が40歳未満である必要はなく、どちらか一方が39歳以下であれば条件を満たします。例えば、夫が42歳、妻が38歳の場合でも対象となります。

- 法律婚以外: 事実婚関係にある場合や、地方公共団体が発行するパートナーシップ証明書等で関係性が確認できる同性パートナーも、若年夫婦世帯として認められます。これは、多様な家族の形に対応した現代的な制度設計と言えるでしょう。(参照:住宅金融支援機構公式サイト)

つまり、現時点では子どもがいなくても、将来的に家族が増える可能性のある若い世代が、早めに質の高い住宅を取得することを支援する狙いがあります。

対象となる住宅の条件

申込者の条件を満たした上で、購入する住宅もフラット35の基準をクリアしている必要があります。

まず基本として、すべてのフラット35で共通して求められる住宅金融支援機構が定めた技術基準に適合していなければなりません。この技術基準は、住宅の耐久性、耐震性、省エネルギー性など、長く安心して暮らすための品質を確保するためのものです。具体的には、建築士などの専門家による物件検査を受け、「適合証明書」を取得する必要があります。

主な技術基準には、以下のような項目が含まれます。

- 断熱性能: 壁や窓などの断熱性が一定の基準を満たしていること。

- 耐久性・可変性: 建物の構造が劣化しにくく、将来的な間取りの変更などにも対応しやすいこと。

- 耐震性: 建築基準法で定められた耐震基準を満たしていること。

- バリアフリー性: 高齢者や障がいのある方も暮らしやすい設計であること。

さらに、住宅の床面積にも要件があります。

- 一戸建て、連続建て、重ね建ての場合: 70平方メートル以上

- 共同住宅(マンションなど)の場合: 30平方メートル以上

これらの基準は、最低限クリアすべき条件です。そして、「フラット35子育てプラス」の金利優遇を最大限に活用するためには、この基本基準を上回る、より高い性能を持つ住宅(例:ZEH、長期優良住宅など)を選ぶことがポイントとなります。なぜなら、住宅の性能レベルに応じて、金利引き下げの根拠となるポイントが加算されるからです。

つまり、対象となる住宅の条件は「フラット35の技術基準を満たすこと」ですが、より有利な条件でローンを組むためには「ポイントが加算される高性能な住宅を選ぶこと」が重要になる、という二段構えの構造になっています。

所得制限の有無について

住宅ローンを検討する際に気になるのが「年収」の条件です。多くの民間住宅ローンでは、申込者の年収に下限を設けている場合がありますが、フラット35(子育てプラスを含む)には、年収の額による制限、いわゆる「所得制限(上限・下限)」がありません。

これは、パートタイマーや自営業者、転職して間もない方など、収入が不安定と見なされがちな方でも利用しやすいという、フラット35の大きなメリットの一つです。

ただし、誰でも無制限に借りられるわけではありません。年収額そのものに制限はありませんが、年収に占めるすべての借入れの年間合計返済額の割合(総返済負担率)に、以下の基準が設けられています。

| 年収 | 総返済負担率 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

総返済負担率とは、今回申し込むフラット35の返済額だけでなく、自動車ローン、カードローン、教育ローンなど、他のすべての借入れの年間返済額を合算して計算します。

例えば、年収500万円の人がフラット35を申し込む場合、年間の総返済額が「500万円 × 35% = 175万円」以内に収まる必要があります。もし他に年間30万円返済している自動車ローンがあれば、フラット35の年間返済額は「175万円 – 30万円 = 145万円」までとなります。

この基準を満たす範囲内で、借入可能額が決まります。所得制限はないものの、自身の返済能力を超える無理な借入れはできない仕組みになっているため、健全な資金計画を立てることが求められます。

金利はどれくらい下がる?ポイント制度を解説

「フラット35子育てプラス」の最大の魅力は、ポイント制度による金利の引き下げです。ここでは、具体的にどのような条件で何ポイントがもらえ、その結果、金利がどれくらい下がるのかを詳しく見ていきます。ご自身の状況と照らし合わせながら、シミュレーションしてみましょう。

ポイントの加算条件と獲得ポイント数

ポイントは、大きく分けて「①子どもの人数」「②住宅性能」「③維持保全・管理」の3つのカテゴリーで加算されます。これらのポイントを合算し、合計ポイントに応じて金利の引き下げ幅が決まります。

子どもの人数に応じたポイント

まず、制度の根幹である子育て世帯への支援として、子どもの人数に応じたポイントが設定されています。

- 子育て世帯の場合、子ども1人につき1ポイントが加算されます。

例えば、子どもが2人いる世帯であれば2ポイント、3人いれば3ポイントが自動的に加算されます。前述の通り、申込年度の4月1日時点で18歳未満の子ども(胎児、養子を含む)が対象です。なお、この子どもの人数によるポイントには上限があり、現行制度では最大4ポイントまでとなっています。つまり、子どもが5人以上いる場合でも、このカテゴリーで獲得できるのは4ポイントです。

一方、子どもがいない「若年夫婦世帯」の場合、このカテゴリーでのポイント加算はありません。しかし、後述する住宅性能などでポイントを獲得すれば、金利優遇を受けることは可能です。

住宅性能に応じたポイント

次に、取得する住宅の性能に応じて加算されるポイントです。これは、質の高い住宅ストックの形成を促すという国の政策的な意図も反映されています。性能が高いほど、多くのポイントを獲得できます。

| 住宅性能のレベル | 主な基準 | 獲得ポイント数 |

|---|---|---|

| ZEH | ZEH、Nearly ZEH、ZEH Ready、ZEH Oriented | 2ポイント |

| 長期優良住宅 | 「長期優良住宅の普及の促進に関する法律」に基づく認定住宅 | 3ポイント |

| ZEH水準等の省エネ住宅 | 断熱等性能等級6以上 かつ 一次エネルギー消費量等級6以上 | 2ポイント |

| 省エネ基準適合住宅 | 断熱等性能等級5以上 かつ 一次エネルギー消費量等級4以上 | 1ポイント |

| 耐震等級3の住宅 | 住宅性能表示制度における耐震等級3 | 1ポイント |

| 高齢者等配慮対策等級3以上 | 住宅性能表示制度における高齢者等配慮対策等級3~5 | 1ポイント |

| 参照:住宅金融支援機構公式サイト |

ここで注目すべきは、ポイントは重複して加算されるという点です。例えば、取得する住宅が「長期優良住宅(3ポイント)」であり、かつ「耐震等級3(1ポイント)」の基準も満たしていれば、住宅性能だけで合計4ポイントを獲得できます。高性能な住宅を選ぶことが、いかに金利優遇に直結するかが分かります。

維持保全・管理に関するポイント

最後に、住宅を長期にわたって良好な状態に保つための取り組みに対するポイントです。

| 維持保全・管理の取り組み | 主な基準 | 獲得ポイント数 |

|---|---|---|

| 維持保全計画 | 一定の基準を満たす維持保全に関する計画を策定している住宅 | 1ポイント |

| 管理計画認定マンション | 「マンションの管理の適正化の推進に関する法律」に基づく認定マンション | 1ポイント |

| 安心R住宅 | 国が定めた基準に適合する特定既存住宅情報提供事業者団体に登録された事業者が仲介する中古住宅 | 1ポイント |

| 参照:住宅金融支援機構公式サイト |

特に、中古住宅の購入を検討している場合、「安心R住宅」の認定を受けている物件を選ぶことで、1ポイントを獲得できる可能性がある点は覚えておくとよいでしょう。

獲得ポイント数ごとの金利引き下げ幅と期間

上記で獲得したポイントをすべて合計し、その合計ポイント数に応じて、当初5年間の金利がどれだけ引き下げられるかが決まります。

| 合計ポイント数 | 当初5年間の金利引き下げ幅 |

|---|---|

| 1ポイント | 年 ▲0.25% |

| 2ポイント | 年 ▲0.50% |

| 3ポイント | 年 ▲0.75% |

| 4ポイント | 年 ▲1.00% |

| 5ポイント以上 | 年 ▲1.00% |

| 参照:住宅金融支援機構公式サイト |

最大の引き下げ幅は年▲1.00%で、これは合計4ポイント以上を獲得した場合に適用されます。例えば、2024年6月時点のフラット35の一般的な金利が年1.8%程度だとすると、最大の優遇を受けられた場合、当初5年間は年0.8%という非常に低い金利でローンを組める計算になります。これは、家計にとって非常に大きなインパクトをもたらします。

【シミュレーション】毎月の返済額はいくら安くなる?

では、実際にどれくらい返済額に差が出るのか、具体的なケースでシミュレーションしてみましょう。

【シミュレーション条件】

- 借入額:4,000万円

- 返済期間:35年

- 元利均等返済、ボーナス返済なし

- 借入金利(基準金利):年1.80% と仮定

ケース1:優遇なし(通常のフラット35)

- 適用金利:年1.80%

- 毎月の返済額:約128,870円

- 当初5年間の総返済額:約7,732,200円

ケース2:2ポイント獲得(例:子どもが2人いる世帯)

- 金利引き下げ幅:年▲0.50%

- 当初5年間の適用金利:年1.30%(1.80% – 0.50%)

- 当初5年間の毎月返済額:約118,521円

- 6年目以降の毎月返済額:約128,870円

- 当初5年間の総返済額:約7,111,260円

- 当初5年間での差額(ケース1比):約620,940円の軽減

ケース3:4ポイント獲得(例:子ども2人+ZEH住宅)

- 金利引き下げ幅:年▲1.00%

- 当初5年間の適用金利:年0.80%(1.80% – 1.00%)

- 当初5年間の毎月返済額:約109,242円

- 6年目以降の毎月返済額:約128,870円

- 当初5年間の総返済額:約6,554,520円

- 当初5年間での差額(ケース1比):約1,177,680円の軽減

このシミュレーションから分かるように、ポイントを多く獲得するほど、当初5年間の返済負担が劇的に軽くなります。ケース3の場合、優遇がない場合に比べて、5年間で117万円以上も支払額が少なくなる計算です。この浮いた資金を、子どもの教育費の準備や、繰り上げ返済の原資、あるいは家族のレジャー費用などに充てることができ、生活に大きなゆとりをもたらすでしょう。

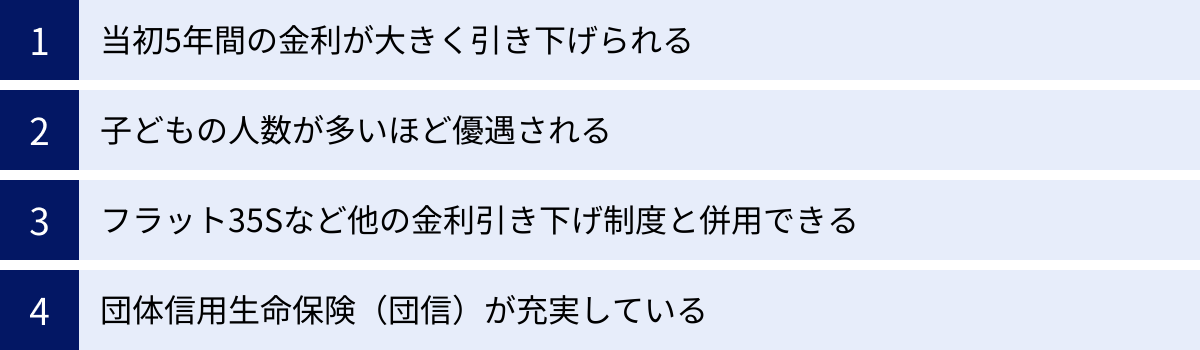

フラット35子育てプラスを利用する4つのメリット

ここまで見てきたように、「フラット35子育てプラス」は多くの魅力を持つ制度ですが、そのメリットを整理すると、大きく4つのポイントに集約されます。これらのメリットを深く理解することで、ご自身のライフプランに本当に合っているかどうかを判断する材料になります。

① 当初5年間の金利が大きく引き下げられる

最大のメリットは、何と言っても住宅ローン返済の初期段階である「当初5年間」の金利が大幅に引き下げられる点です。前章のシミュレーションでも示した通り、獲得ポイント数によっては、基準金利から最大で年1.00%もの引き下げが適用されます。

これは、特に子育て世帯や若年夫婦にとって計り知れない恩恵をもたらします。住宅を購入した直後は、引っ越し費用や新しい家具・家電の購入、固定資産税の支払いなど、何かと物入りな時期です。さらに子育て世帯であれば、子どもの成長に伴って教育費や食費なども増加していきます。

このような家計が不安定になりがちな時期に、毎月のローン返済額が抑えられることは、精神的な安心感と経済的なゆとりに直結します。当初5年間で軽減された返済額は、そのまま貯蓄に回して将来の教育資金に備えたり、不測の事態に備えるための緊急予備資金として確保したり、あるいは6年目以降の金利上昇に備えて繰り上げ返済の資金として積み立てたりと、様々な有効活用が考えられます。

返済開始直後の負担を意図的に軽くすることで、新しい生活へのスムーズな移行をサポートしてくれる点こそ、この制度が持つ最大の価値と言えるでしょう。

② 子どもの人数が多いほど優遇される

「フラット35子育てプラス」は、その名の通り、子育て世帯への支援を明確に打ち出した制度です。その象徴が、子どもの人数に応じて金利優遇のベースとなるポイントが加算される仕組みです。

子ども1人につき1ポイントが加算されるため、子どもの人数が多い世帯ほど、より大きな金利引き下げの恩恵を受けやすくなっています。例えば、子どもがいない若年夫婦世帯が金利引き下げを受けるには、ZEHや長期優良住宅といった高性能な住宅を選ぶことがほぼ必須となりますが、子どもが2人いる世帯であれば、その時点で2ポイントを確保できます。省エネ基準適合住宅(1ポイント)を選ぶだけで合計3ポイントとなり、年▲0.75%という大きな金利引き下げが実現可能です。

この仕組みは、「子どもを多く育てる世帯の経済的負担をより手厚く軽減する」という、国の少子化対策の意図をダイレクトに反映したものです。これから2人目、3人目を考えている家族にとっては、将来の家族計画も視野に入れながら、ゆとりのある住宅選びができるというメリットにもつながります。子どもたちのための広いスペースや、より良い住環境を確保するための後押しとなるでしょう。

③ フラット35Sなど他の金利引き下げ制度と併用できる

「フラット35子育てプラス」のメリットは、単体で完結するものではありません。同じフラット35の金利引き下げメニューである「フラット35S」と併用できる点も、非常に大きな強みです。

フラット35Sとは、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性など、質の高い住宅を取得した場合に、一定期間の金利を引き下げる制度です。金利の引き下げ幅や期間に応じて「金利Aプラン(当初10年間、年▲0.25%)」と「金利Bプラン(当初5年間、年▲0.25%)」の2種類があります。

このフラット35Sと子育てプラスを併用した場合、金利引き下げは以下のように適用されます。

- 当初5年間: 子育てプラスの金利引き下げが優先的に適用されます。子育てプラスによる引き下げ幅が▲0.25%に満たない場合のみ、フラット35Sの引き下げが上乗せされますが、子育てプラスで1ポイント以上獲得すれば、引き下げ幅は▲0.25%以上になるため、実質的には子育てプラスの優遇のみが適用されます。ただし、全体の引き下げ幅の上限は年▲1.00%です。

- 6年目~10年目: フラット35S(金利Aプラン)の条件を満たしている場合、この期間は年▲0.25%の引き下げが適用されます。

つまり、「子育てプラスで当初5年間の金利を大幅に下げ、さらにフラット35S(金利Aプラン)で6年目から10年目までの金利も下げる」という、合わせ技が可能になるのです。

例えば、子どもが2人(2ポイント)、長期優良住宅(3ポイント)で合計5ポイントを獲得し、フラット35S(金利Aプラン)の対象にもなる場合、

- 当初1~5年目:年▲1.00%の引き下げ(子育てプラス)

- 6~10年目:年▲0.25%の引き下げ(フラット35S)

という、合計10年間にわたる金利優遇を受けることができます。これは、返済計画における非常に大きなアドバンテージとなります。

④ 団体信用生命保険(団信)が充実している

これはフラット35全体に共通するメリットですが、家族の将来を考える子育て世帯にとっては特に重要なポイントです。フラット35では、万が一の事態に備えるための団体信用生命保険(団信)のラインナップが充実しています。

団信とは、住宅ローンの返済中に契約者が死亡または所定の高度障害状態になった場合に、生命保険会社が残りのローンを全額支払ってくれる保険です。これにより、遺された家族にローンの負担をかけることなく、マイホームに住み続けることができます。

フラット35の団信には、基本的な保障である「新機構団信」(死亡・所定の身体障害)に加え、さらに手厚い保障を備えた「新3大疾病付機構団信」があります。新3大疾病付団信は、死亡・高度障害に加えて、がん・急性心筋梗塞・脳卒中という3大疾病で所定の状態になった場合にも、ローン残高がゼロになります。

ローン金利に所定の利率を上乗せすることで加入できますが、民間の保険に別途加入するよりも割安なケースが多く、家計の負担を抑えながら手厚い保障を備えることが可能です。特に、一家の大黒柱がローンを組む場合、こうした充実した団信の存在は、家族の未来を守るための大きな安心材料となるでしょう。

フラット35子育てプラスのデメリットと注意点

多くのメリットがある一方で、「フラット35子育てプラス」を利用する際には、知っておくべきデメリットや注意点も存在します。これらを事前に把握し、対策を考えておくことが、後悔のない住宅ローン選びにつながります。

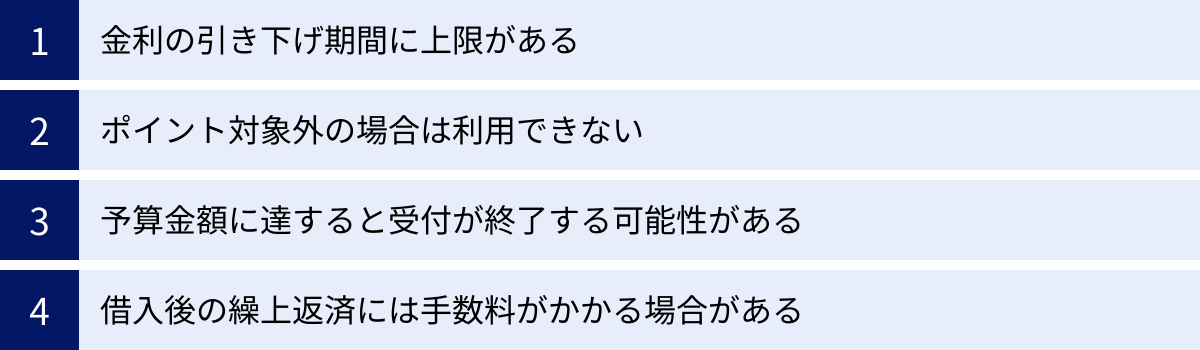

金利の引き下げ期間に上限がある

最も注意すべき点は、大幅な金利引き下げが適用されるのは「当初5年間」という期間限定であることです(フラット35Sとの併用で最長10年)。

この優遇期間が終了する6年目(または11年目)からは、金利は元の基準金利に戻ります。前章のシミュレーションで言えば、ケース3(年▲1.00%優遇)の場合、当初5年間の毎月返済額は約109,242円でしたが、6年目からは約128,870円へと、月々約2万円も返済額が増加します。

この返済額の変動を、あらかじめライフプランに織り込んでおく必要があります。「最初の5年間が安くて助かる」という認識だけでいると、6年目以降に家計が急に苦しくなる「返済額の崖」に直面する可能性があります。

対策としては、

- 優遇期間中の貯蓄: 返済額が少ないうちに、差額分をしっかりと貯蓄し、6年目以降の返済額増加に備える。

- 繰り上げ返済の計画: 優遇期間中に貯めた資金を、6年目以降に繰り上げ返済に充てることで、その後の毎月の返済額を軽減したり、返済期間を短縮したりする。

- 将来の収入増を見込む: 昇給や共働きによる収入増を計画に含めておく(ただし、不確実性は考慮する)。

このように、金利優遇が終わった後の返済計画までをセットで考えておくことが、この制度を賢く利用するための絶対条件です。

ポイント対象外の場合は利用できない

「フラット35子育てプラス」は、誰でも利用できるわけではありません。まず大前提として、申込者が「子育て世帯」または「若年夫婦世帯」の定義に当てはまらない場合、この制度自体を利用することができません。

さらに、これらの世帯に該当する場合でも、金利引き下げの恩恵を受けるためには、最低でも1ポイントを獲得する必要があります。例えば、子どもがいない若年夫婦世帯が、省エネ基準などを満たさない一般的な中古住宅を購入する場合、ポイントが0となり、結果的に金利優遇は一切受けられません。

このため、住宅選びの際には、デザインや立地だけでなく、「この物件は子育てプラスのポイント対象になるか?」という視点を持つことが不可欠です。特に、高いポイントが期待できるZEHや長期優良住宅は、一般的な住宅に比べて建築コストが高くなる傾向があります。金利優遇による返済額の軽減メリットと、物件価格の上昇分を天秤にかけ、トータルでどちらが有利かを慎重に判断する必要があります。

予算金額に達すると受付が終了する可能性がある

「フラット35子育てプラス」は、国の政策として実施される制度であり、年度ごとに定められた予算の範囲内で運営されています。これは、過去の「こどもみらい住宅支援事業」などの補助金制度と同様です。

つまり、申し込みが殺到し、予算の上限に達してしまった場合、年度の途中であっても予告なく受付が終了するリスクがあります。2024年度から始まったばかりの制度ですが、注目度が高いため、将来的には申請が集中することも考えられます。

住宅の購入は契約から融資実行まで数ヶ月かかるのが一般的です。「契約時には制度が利用できると思っていたのに、ローンの申し込み時点では予算終了で受付が締め切られていた」という事態も、可能性としてはゼロではありません。

対策として、住宅購入を具体的に検討し始めたら、住宅金融支援機構の公式サイトで、予算の執行状況に関する情報をこまめにチェックすることが重要です。また、金融機関の担当者からも最新の情報を得るように心がけましょう。

借入後の繰上返済には手数料がかかる場合がある

これはフラット35共通の注意点ですが、将来の繰り上げ返済を考えている方は知っておくべきです。フラット35では、繰り上げ返済をする際に、方法によっては手数料が発生することがあります。

- インターネットサービス「住・My Note」を利用する場合: 手数料は無料です。返済額は10万円から可能です。

- 取り扱い金融機関の窓口で手続きする場合: 金融機関所定の手数料がかかる場合があります。返済額は100万円からとなります。

多くの場合は「住・My Note」を利用すれば手数料はかかりませんが、インターネットでの手続きに不慣れな方や、窓口で相談しながら進めたいという方は、手数料の存在を念頭に置いておく必要があります。計画的に資金を貯めて繰り上げ返済を行う際は、手数料のかからない方法を選ぶのが賢明です。

フラット35子育てプラスの申請方法と手続きの流れ

実際に「フラット35子育てプラス」を利用して住宅ローンを組むには、どのような手続きを踏めばよいのでしょうか。ここでは、申し込みから融資実行までの基本的な流れと、必要になる主な書類について解説します。

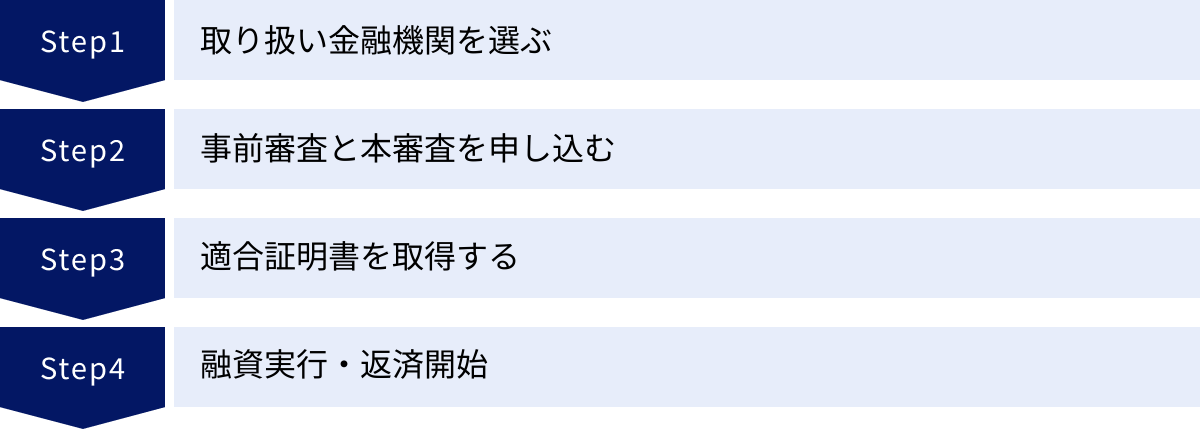

手続きの基本的な4ステップ

住宅の購入から「フラット35子育てプラス」の融資実行までの流れは、大きく4つのステップに分かれます。全体の流れを把握しておくことで、スムーズに手続きを進めることができます。

① 取り扱い金融機関を選ぶ

フラット35は、住宅金融支援機構が直接融資を行うのではなく、全国300以上の民間金融機関が窓口となって提供しています。まずは、どの金融機関を通じて申し込むかを決めなければなりません。

取り扱い金融機関には、都市銀行、地方銀行、信用金庫、労働金庫のほか、住宅ローンを専門に扱うモーゲージバンクなど、様々な種類があります。フラット35の基本的な金利や制度内容はどこで申し込んでも同じですが、融資手数料や付帯サービス(団信のラインナップなど)が金融機関によって異なる場合があります。複数の金融機関の条件を比較検討し、自分に合った窓口を選ぶことが最初のステップです。

② 事前審査と本審査を申し込む

金融機関を決めたら、いよいよ審査の申し込みです。通常、審査は「事前審査(仮審査)」と「本審査」の二段階で行われます。

- 事前審査: 購入したい物件がある程度固まった段階で、年収や勤務先、自己資金、他に借入れがないかなどの情報に基づいて、融資が可能かどうかの簡易的な審査を受けます。結果は数日~1週間程度で出ることが多く、ここで承認が得られれば、安心して物件の売買契約に進むことができます。

- 本審査: 売買契約を締結した後、正式にローンの申し込みを行います。事前審査よりも詳細な書類を提出し、個人信用情報や物件の担保価値などが厳密に審査されます。子育て世帯であることの証明(住民票など)や、住宅性能の証明書類などもこの段階で提出します。審査には2週間~1ヶ月程度かかるのが一般的です。

③ 適合証明書を取得する

本審査と並行して、あるいはその前に、非常に重要な手続きがあります。それが「適合証明書」の取得です。

これは、購入する住宅がフラット35の技術基準を満たしていることを証明するための書類です。新築一戸建ての場合は、建築中に設計検査や中間現場検査、竣工現場検査といった複数の検査を、住宅金融支援機構と協定を結んだ第三者検査機関が実施し、すべての基準をクリアしていると判断されれば「適合証明書」が交付されます。

この証明書がなければ、フラット35(子育てプラスを含む)を利用することはできません。不動産会社やハウスメーカーが手続きを代行してくれることが多いですが、購入契約を結ぶ前に、その物件がフラット35の基準を満たせるか、適合証明書を取得できる見込みがあるかを必ず確認しておきましょう。

④ 融資実行・返済開始

本審査で無事に承認が得られ、適合証明書も取得できたら、金融機関と金銭消費貸借契約(ローン契約)を結びます。この契約をもって、融資条件が正式に確定します。

そして、物件の引き渡し日に、契約内容に基づいて融資金が実行(指定の口座に振り込まれ、売主への支払いが完了)されます。融資が実行された翌月または翌々月から、いよいよローンの返済がスタートします。

申し込みに必要な主な書類

申し込みにあたっては、様々な書類の提出が求められます。金融機関や個人の状況によって異なりますが、一般的に必要となる主な書類は以下の通りです。事前に準備を進めておくと、手続きがスムーズになります。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど

- 収入を証明する書類:

- 給与所得者:源泉徴収票、住民税課税決定通知書など

- 個人事業主:確定申告書(付表を含む)、納税証明書など

- 物件に関する書類:

- 売買契約書、重要事項説明書

- 建築確認済証、検査済証

- 登記事項証明書(土地・建物)

- 間取り図、公図など

- フラット35子育てプラスの要件を証明する書類:

- 【フラット35】子育てプラス利用に関する申出書

- 子育て世帯であることの証明: 住民票の写し(続柄が記載されたもの)、母子健康手帳のコピー(妊娠中の場合)など

- 若年夫婦世帯であることの証明: 住民票の写しなど

- 住宅性能を証明する書類: 設計住宅性能評価書、長期優良住宅建築等計画認定通知書、BELS評価書など

- その他:

- 実印、印鑑証明書

- 他に借入れがある場合は、その返済予定表など

これらはあくまで一例です。詳細は必ず申し込みを検討している金融機関にご確認ください。

申し込みができる金融機関

前述の通り、フラット35は全国の多様な金融機関で取り扱われています。住宅金融支援機構のウェブサイトには、取り扱い金融機関を検索できるページがあり、お住まいの地域や金融機関の種類から絞り込んで探すことができます。

特定の金融機関名を挙げることは避けますが、選択肢は非常に幅広いです。普段利用している給与振込口座のある銀行だけでなく、住宅ローン専門のモーゲージバンクは、専門性が高く、手続きがスムーズな場合があります。また、地域に根差した信用金庫などは、親身に相談に乗ってくれるかもしれません。複数の金融機関に相談し、融資手数料やサービス内容を比較して、総合的に判断することが、後悔のない選択につながります。

フラット35子育てプラスに関するよくある質問

ここでは、「フラット35子育てプラス」を検討する際に出てきがちな、具体的な疑問についてQ&A形式で回答します。

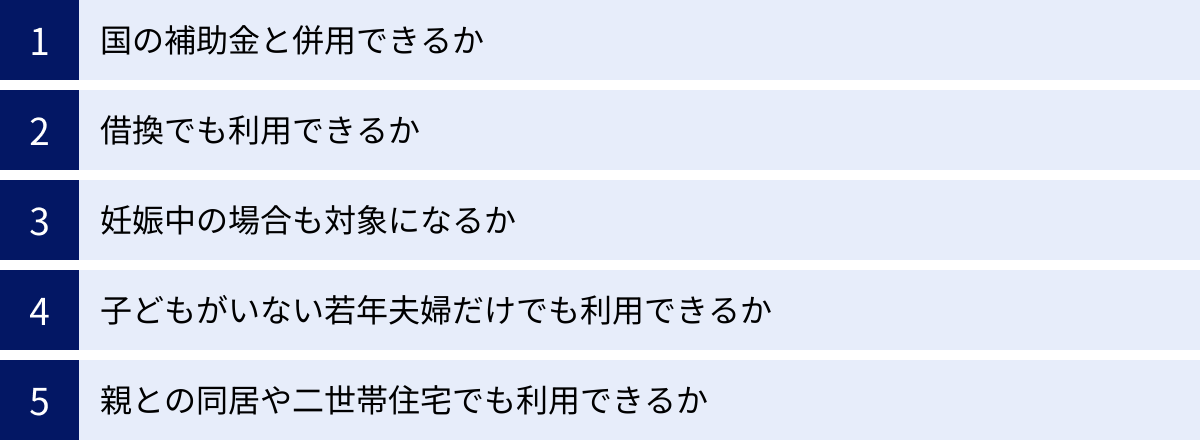

こどもエコすまい支援事業など国の補助金と併用できますか?

はい、併用は可能です。

「フラット35子育てプラス」は住宅ローンに関する金利優遇制度であり、「子育てエコホーム支援事業」(「こどもエコすまい支援事業」の後継事業)のような国の補助金制度とは、別の仕組みです。

したがって、それぞれの制度の要件を両方とも満たしていれば、金利優遇と補助金の両方のメリットを享受できます。 例えば、「子育てエコホーム支援事業」で長期優良住宅に対する補助金を受けつつ、「フラット35子育てプラス」で長期優良住宅のポイント(3ポイント)を獲得し、金利引き下げを受ける、といった活用が可能です。

ただし、各制度には予算上限があるため、申請のタイミングには注意が必要です。それぞれの公式サイトで最新の情報を確認するようにしましょう。(参照:国土交通省 子育てエコホーム支援事業 公式サイト、住宅金融支援機構公式サイト)

借換でも利用できますか?

いいえ、原則として借換での利用はできません。

「フラット35子育てプラス」は、これから住宅を新築または購入する際の「新規借入れ」を対象とした制度です。すでに他の住宅ローンで組んでいる借入れを、フラット35に借り換える場合には、この子育てプラスの金利優遇は適用されません。

借換を検討している場合は、通常のフラット35(借換用)や、民間の金融機関が提供する借換専用の住宅ローン商品を検討することになります。

妊娠中の場合も対象になりますか?

はい、対象になります。

「子育て世帯」の定義には、胎児も子どもとして含まれます。申し込み時点で妊娠中であり、母子健康手帳の交付を受けていれば、その旨を申告し、母子手帳のコピーなどを提出することで、子どもが1人いる世帯として認められます。

これにより、出産前から将来の住まいを計画する世帯も、この制度の恩恵を受けることができます。生まれてくる子どものために、より広く、質の高い住宅を検討する際の後押しとなるでしょう。

子どもがいない若年夫婦だけでも利用できますか?

はい、利用できます。

この制度の対象者は「子育て世帯」または「若年夫婦世帯」です。したがって、現時点で子どもがいなくても、申込年度の4月1日時点で夫婦のいずれかが40歳未満であれば、「若年夫婦世帯」として制度の対象となります。

ただし、この場合、子どもの人数によるポイント加算(1人につき1ポイント)はありません。金利優遇を受けるためには、ZEHや長期優良住宅といった高性能な住宅を選ぶことで、住宅性能に関するポイントを獲得する必要があります。

親との同居や二世帯住宅でも利用できますか?

はい、利用できます。

親との同居や、二世帯住宅の購入・建築においても、「フラット35子育てプラス」を利用することは可能です。申込者自身が「子育て世帯」または「若年夫婦世帯」の要件を満たしていれば問題ありません。

さらに、二世帯住宅などの場合には、親子リレー返済という仕組みを利用できる場合があります。これは、親と子(または孫)が2世代にわたって住宅ローンを返済していく方法で、親の収入を合算して審査を受けることができるため、借入可能額を増やせる可能性があります。

親子リレー返済を利用する場合、申込要件(同居の要件など)が追加で定められているため、詳細は金融機関に確認が必要ですが、親世帯との同居を考えている場合には有効な選択肢の一つです。

まとめ

今回は、2024年2月から始まった新しい住宅ローン優遇制度「フラット35子育てプラス」について、その仕組みからメリット、注意点、手続きまでを網羅的に解説しました。

本記事の要点を改めて整理します。

- フラット35子育てプラスは、子育て世帯・若年夫婦世帯を対象に、フラット35の金利を当初5年間、最大で年1.00%引き下げる制度。

- 金利の引き下げ幅は、「子どもの人数」や「住宅の性能」に応じてもらえるポイントの合計数で決まる。

- 最大のメリットは、住宅購入後の家計が不安定になりがちな初期の返済負担を大幅に軽減できる点。

- 高性能な住宅(ZEH、長期優良住宅など)を選ぶほど、多くのポイントを獲得でき、金利優遇が大きくなる。

- 注意点として、金利優遇は期間限定であり、6年目以降に返済額が増加すること、国の予算上限により受付が終了する可能性があることを理解しておく必要がある。

「フラット35子育てプラス」は、長期固定金利という安心感に加え、特に若い世代や子育て中の家庭のマイホーム取得を強力に後押ししてくれる、非常に魅力的な制度です。ポイント制度を正しく理解し、どのような住宅を選ぶかが、この制度の恩恵を最大限に引き出すための鍵となります。

住宅の購入は、一生に一度の大きな買い物です。この制度をうまく活用すれば、経済的な負担を軽減し、より豊かで安心な新生活をスタートさせることができるでしょう。しかし、メリットだけでなく、金利優遇期間終了後の返済計画や、予算終了のリスクといった注意点もしっかりと考慮した上で、総合的な資金計画を立てることが何よりも重要です。

本記事が、あなたのマイホームの夢を実現するための一助となれば幸いです。具体的な検討を進める際には、ぜひ金融機関の担当者やファイナンシャルプランナーといった専門家にも相談し、ご自身の家族にとって最適な選択をしてください。